Ensayo Rimac Seguros

16

1 EL PROCESO DE COMPRA DE UN SEGURO DE RIMAC SEGURO GRUPO 03 : Rafael Bustamante Romaní Correo: [email protected] CURSO : Gerencia de Operaciones PROFESOR : Jorge Benzaquen PROGRAMA : MBA GLIII 2012 Ensayo relacionado a la Compañía Rímac Seguros 15/10/2012

-

Upload

rafaelnber -

Category

Documents

-

view

1.606 -

download

1

description

Ensayo Rimac Seguros

Transcript of Ensayo Rimac Seguros

1

EL PROCESO DE COMPRA DE UN SEGURO DE RIMAC

SEGURO GRUPO 03 : Rafael Bustamante Romaní Correo: [email protected] CURSO : Gerencia de Operaciones PROFESOR : Jorge Benzaquen PROGRAMA : MBA GLIII

2012

Ensayo relacionado a la Compañía Rímac Seguros

15/10/2012

2

Índice de Contenido 1. Descripción de la empresa .............................................................................................. 3 2. Organización de la empresa ............................................................................................ 4 3. Hitos de la empresa ........................................................................................................ 5

3.1 Ciclo operativo de la empresa ................................................................................... 5 3.2 Proceso productivo .................................................................................................... 6

4. Productos de la empresa .................................................................................................. 8 4.1 Seguros de Salud ....................................................................................................... 8 4.2. Seguros de vida ........................................................................................................ 8 4.2.1 Vida Capital ........................................................................................................... 8 4.3 Worksite .................................................................................................................... 9 4.6.1 SOAT ..................................................................................................................... 9 4.6.2 Riesgos Humanos ................................................................................................... 9

5. Gestión de procesos de la empresa ............................................................................... 10 5.1 Frugalización de un proceso de emisión de una póliza de seguro vida individual ...................................................................................................................... 12 5.2 Frugalización de un proceso de emisión de una póliza de seguro de vida corporativo .................................................................................................................... 13 5.3 Análisis de la Frugalización .................................................................................... 14

6. Caso practico ................................................................................................................. 14 6.1 Indecopi ratificó sanción a aseguradora por discriminar a joven ........................... 14 7. Conclusiones y recomendaciones ................................................................................. 15

3

1. Descripción de la empresa

Rímac Internacional Compañía de Seguros y Reaseguros (en adelante Rímac o la Compañía) nace producto de la fusión de Compañía Internacional de Seguros del Perú y de Compañía de Seguros Rímac, formalizada el 24 de abril de 1992. Compañía Internacional de Seguros del Perú inició sus actividades el 25 de julio de 1895, mientras que La Compañía de Seguros Rímac lo hizo el 03 de setiembre de 1896. En diciembre de 2002, la Compañía adquiere la cartera de seguros generales de Wiese Aetna Compañía de Seguros de Riesgos Generales. Con dicha adquisición, Rímac logró incrementar de manera importante su participación en el mercado de seguros generales. Adicionalmente, en el 2004 la Compañía adquirió el 100% de las acciones de Royal & Sun Alliance - Vida y el 99.3% de las acciones de Royal & SunAlliance – Seguros Fénix, aprobándose en el mismo año la fusión por absorción de ambas compañías por parte de Rímac. Es de mencionar que La Compañía participa igualmente como accionista mayoritario de Rímac Internacional S.A. Entidad Prestadora de Salud (en adelante Rímac EPS) con el 99.3% del capital. Asimismo, Rímac EPS es accionista mayoritario de la Clínica Internacional con 98.5% de participación. De esta manera, Rímac es hoy la aseguradora con mayor participación de mercado y es considerada la empresa con mayor trayectoria en el mercado asegurador peruano con 115 años de operación. Cabe mencionar igualmente que a la fecha Rímac se encuentra clasificada por Moody’s Investors Service, Inc., quien le otorga una calificación internacional de Baa3 (grado de inversión). La sede principal de la Compañía se encuentra en el distrito de San Isidro, en Lima y, además, cuenta con agencias en los distritos de San Borja y Miraflores, así como en las ciudades de Arequipa, Trujillo, Chiclayo, Piura, Iquitos, Huancayo, Cajamarca y Cusco. Para el 2010, el número de trabajadores en Rímac fue de 2,887 (2,239 en el 2010) e incluye la fuerza de ventas que representa el 37.3% de los trabajadores. Rimac Seguros es la empresa líder del mercado asegurador peruano con un 33% de participación de mercado y un crecimiento de 11%1, con participación en todos los ramos de seguros (vida, salud y patrimoniales). Su objeto social es hacer toda clase de operaciones de seguros, reaseguros y coaseguros, así como operaciones, actos y contratos necesarios para extender cobertura de riesgos o emitir pólizas de caución, entre otras. Rímac es controlada por el Grupo Brescia, quien de forma directa e indirecta controla el 81% de la Compañía.Entre las empresas del Grupo se encuentran el BBVA Banco Continental, Rímac, Exsa, Soldexa, Minera Raura, Minsur y Cementos Melón (Chile).

1 Información publicada en www.sbs.gob.pe

4

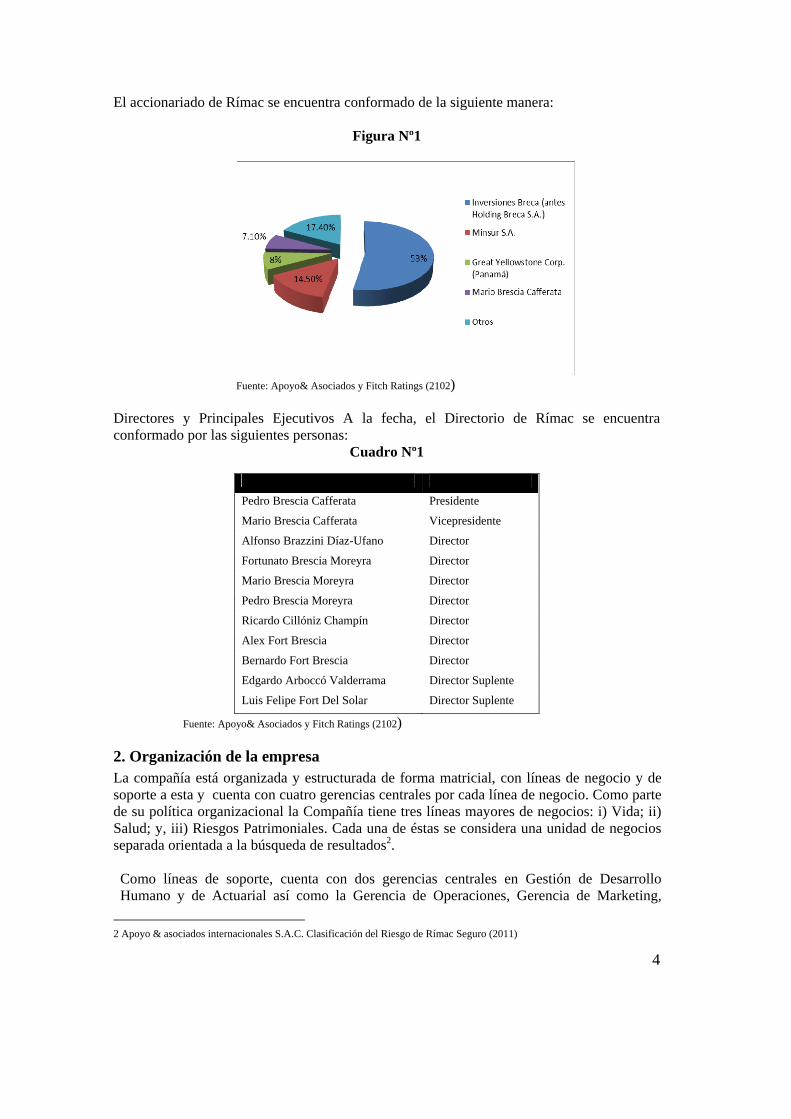

El accionariado de Rímac se encuentra conformado de la siguiente manera:

Figura Nº1

Fuente: Apoyo& Asociados y Fitch Ratings (2102)

Directores y Principales Ejecutivos A la fecha, el Directorio de Rímac se encuentra conformado por las siguientes personas:

Cuadro Nº1

DIRECTORIO Cargo

Pedro Brescia Cafferata Presidente

Mario Brescia Cafferata Vicepresidente

Alfonso Brazzini Díaz-Ufano Director

Fortunato Brescia Moreyra Director

Mario Brescia Moreyra Director

Pedro Brescia Moreyra Director

Ricardo Cillóniz Champín Director

Alex Fort Brescia Director

Bernardo Fort Brescia Director

Edgardo Arboccó Valderrama Director Suplente

Luis Felipe Fort Del Solar Director Suplente

Fuente: Apoyo& Asociados y Fitch Ratings (2102)

2. Organización de la empresa La compañía está organizada y estructurada de forma matricial, con líneas de negocio y de soporte a esta y cuenta con cuatro gerencias centrales por cada línea de negocio. Como parte de su política organizacional la Compañía tiene tres líneas mayores de negocios: i) Vida; ii) Salud; y, iii) Riesgos Patrimoniales. Cada una de éstas se considera una unidad de negocios separada orientada a la búsqueda de resultados2. Como líneas de soporte, cuenta con dos gerencias centrales en Gestión de Desarrollo Humano y de Actuarial así como la Gerencia de Operaciones, Gerencia de Marketing,

2 Apoyo & asociados internacionales S.A.C. Clasificación del Riesgo de Rímac Seguro (2011)

5

Gerente Legal, Gerente de Contraloría y Administración y un Gerente de Inversiones. Toda esta estructura es dirigida por el Gerente General, que adicionalmente tiene una unidad de riesgos, la cual depende directamente de él. La empresa básicamente esta dividida en 4 gerencias centrales que venden distintos productos pero para la elaboración del presente trabajo vamos a diferenciar solamente dos procesos principales como son (a) Proceso de venta de Seguros Corporativos, que puede agrupar a productos que se venden en área de seguros Corporativos y pensiones así como Banca seguros y canales alternativos y (b) Proceso de venta de seguros individuales. La venta corporativa se realiza utilizando ejecutivos comerciales, no más de 50 ejecutivos, funcionarios y gerentes que realizan ventas principalmente a empresas, mientras que la venta de seguros individuales se realiza mayormente con referidos y los clientes son personas naturales.

3. Hitos de la empresa Al cierre de 2011, Rímac presenta adecuados indicadores de solvencia, los cuales se plasman en una cobertura de requerimientos patrimoniales de 1.3 veces y una cobertura de obligaciones técnicas de 1.2 veces. En tal sentido, con referencia a los requerimientos patrimoniales, en el 2011 el accionista decidió reforzar el patrimonio efectivo a través de la capitalización de S/.100 millones (correspondientes a parte de los resultados del 2010), el incremento de la reserva legal y el acuerdo de capitalizar S/.60 millones correspondientes a parte de los resultados del 2011. Esto último, sumado a menores requerimientos patrimoniales permitió mejorar el indicador de requerimientos patrimoniales en relación al ejercicio anterior. Es de mencionar igualmente que Rímac ha venido presentando adecuados niveles de liquidez, los mismos que se han mantenido estables en relación al ejercicio anterior. Asimismo, con relación al calce de sus obligaciones, al cierre de 2011 muestra un nivel adecuado en relación a la cobertura de sus obligaciones futuras tanto en moneda local como extranjera, a excepción del tramo seis en dólares, en donde la cobertura alcanza 93.8%. En el mediano plazo, las perspectivas de crecimiento de la Compañía son buenas, ya sea por la maduración de las inversiones efectuadas, así como por el crecimiento propio del mercado, en línea con el crecimiento del país y la maduración natural del sistema privado de pensiones. Esto último va de la mano con el respaldo que le brinda su accionista, el Grupo Brescia en torno al fortalecimiento patrimonial y comercial futuro que la Compañía requerirá para mantener su liderazgo sin descuidar su solvencia y fortaleza patrimonial.3 Desde el 2002, Rímac inició una agresiva estrategia de crecimiento que le permitió alcanzar el liderazgo, que ha mantenido desde el 2004 e incrementado sustancialmente su participación de mercado en función a primas de seguros netas, de 21.8% en el 2002, a 33.9% a junio del 2012 (40.9% en el mercado de seguros generales y 27.3% en el de vida).4 3.1 Ciclo operativo de la empresa A continuación se presenta el ciclo operativo de la empresa:

3 Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación (2011) 4 Apoyo & asociados internacionales S.A.C. Clasificación del Riesgo de Rímac Seguro (2012)

6

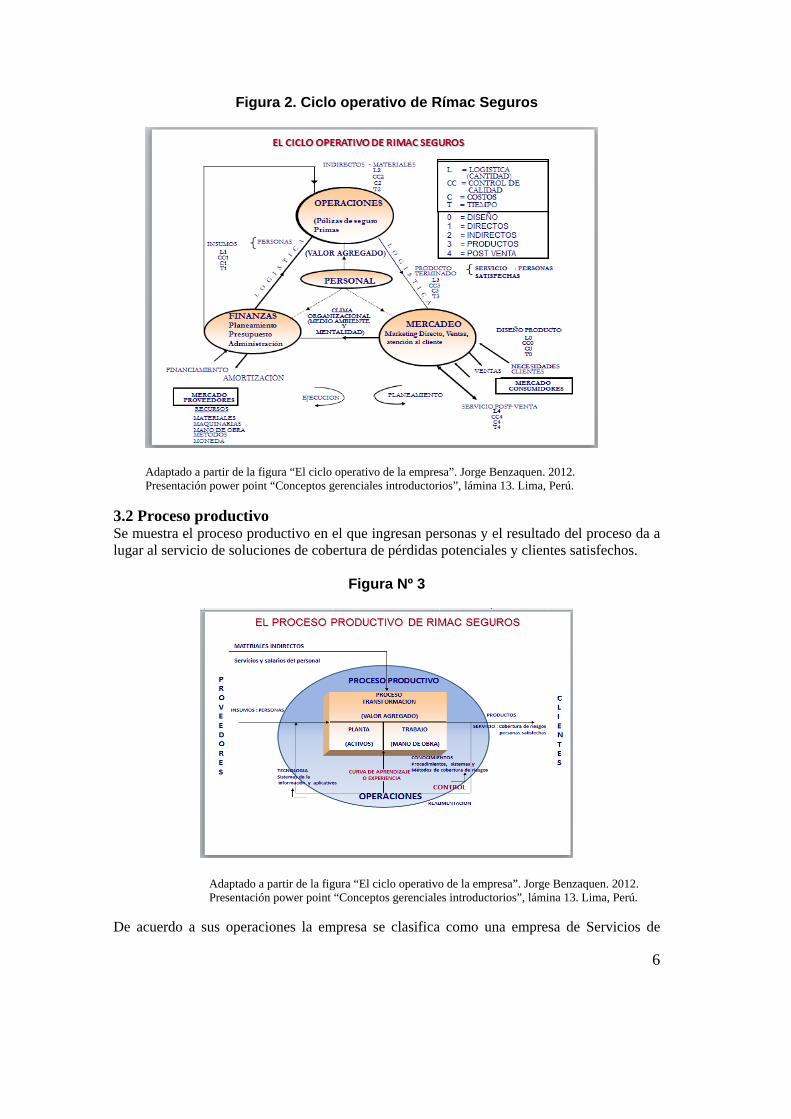

Figura 2. Ciclo operativo de Rímac Seguros

Adaptado a partir de la figura “El ciclo operativo de la empresa”. Jorge Benzaquen. 2012. Presentación power point “Conceptos gerenciales introductorios”, lámina 13. Lima, Perú.

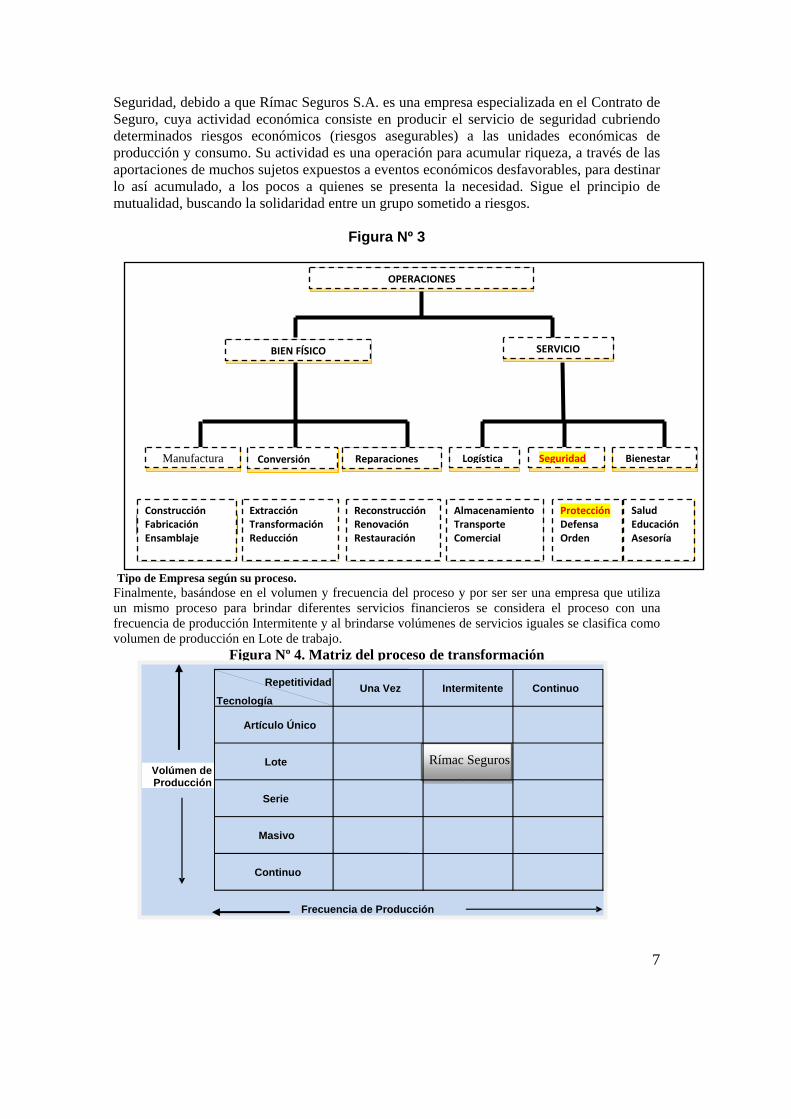

3.2 Proceso productivo Se muestra el proceso productivo en el que ingresan personas y el resultado del proceso da a lugar al servicio de soluciones de cobertura de pérdidas potenciales y clientes satisfechos.

Figura Nº 3

Adaptado a partir de la figura “El ciclo operativo de la empresa”. Jorge Benzaquen. 2012. Presentación power point “Conceptos gerenciales introductorios”, lámina 13. Lima, Perú.

De acuerdo a sus operaciones la empresa se clasifica como una empresa de Servicios de

7

Seguridad, debido a que Rímac Seguros S.A. es una empresa especializada en el Contrato de Seguro, cuya actividad económica consiste en producir el servicio de seguridad cubriendo determinados riesgos económicos (riesgos asegurables) a las unidades económicas de producción y consumo. Su actividad es una operación para acumular riqueza, a través de las aportaciones de muchos sujetos expuestos a eventos económicos desfavorables, para destinar lo así acumulado, a los pocos a quienes se presenta la necesidad. Sigue el principio de mutualidad, buscando la solidaridad entre un grupo sometido a riesgos.

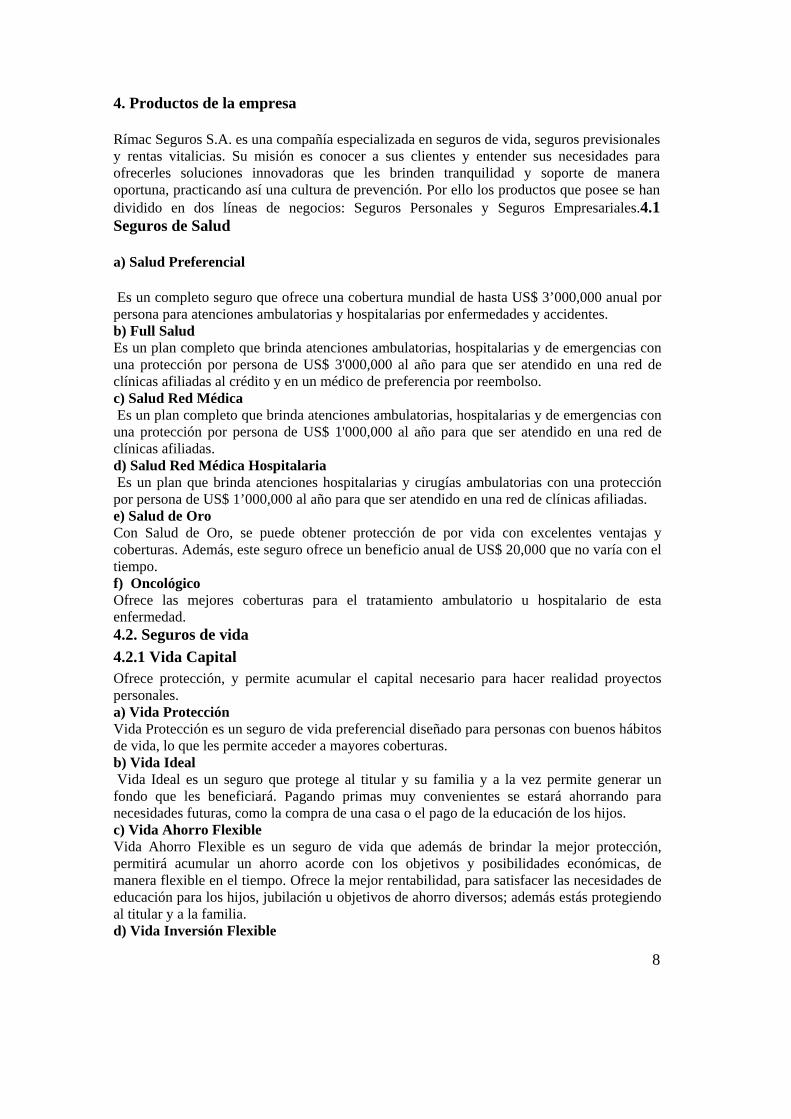

Figura Nº 3

Tipo de Empresa según su proceso. Finalmente, basándose en el volumen y frecuencia del proceso y por ser ser una empresa que utiliza un mismo proceso para brindar diferentes servicios financieros se considera el proceso con una frecuencia de producción Intermitente y al brindarse volúmenes de servicios iguales se clasifica como volumen de producción en Lote de trabajo.

Figura Nº 4. Matriz del proceso de transformación

SaludEducación Asesoría

OPERACIONES

BIEN FÍSICO SERVICIO

Manufactura Conversión Reparaciones Logística Seguridad Bienestar

Construcción Fabricación Ensamblaje

Extracción Transformación Reducción

ReconstrucciónRenovación Restauración

AlmacenamientoTransporte Comercial

Protección Defensa Orden

Repetitividad

Tecnología

Serie

Una Vez Intermitente Continuo

Masivo

Continuo

Artículo Único

Lote

Frecuencia de Producción

Rímac Seguros

Volúmen de Producción

8

4. Productos de la empresa

Rímac Seguros S.A. es una compañía especializada en seguros de vida, seguros previsionales y rentas vitalicias. Su misión es conocer a sus clientes y entender sus necesidades para ofrecerles soluciones innovadoras que les brinden tranquilidad y soporte de manera oportuna, practicando así una cultura de prevención. Por ello los productos que posee se han dividido en dos líneas de negocios: Seguros Personales y Seguros Empresariales.4.1 Seguros de Salud

a) Salud Preferencial

Es un completo seguro que ofrece una cobertura mundial de hasta US$ 3’000,000 anual por persona para atenciones ambulatorias y hospitalarias por enfermedades y accidentes. b) Full Salud Es un plan completo que brinda atenciones ambulatorias, hospitalarias y de emergencias con una protección por persona de US$ 3'000,000 al año para que ser atendido en una red de clínicas afiliadas al crédito y en un médico de preferencia por reembolso. c) Salud Red Médica Es un plan completo que brinda atenciones ambulatorias, hospitalarias y de emergencias con una protección por persona de US$ 1'000,000 al año para que ser atendido en una red de clínicas afiliadas. d) Salud Red Médica Hospitalaria Es un plan que brinda atenciones hospitalarias y cirugías ambulatorias con una protección por persona de US$ 1’000,000 al año para que ser atendido en una red de clínicas afiliadas. e) Salud de Oro Con Salud de Oro, se puede obtener protección de por vida con excelentes ventajas y coberturas. Además, este seguro ofrece un beneficio anual de US$ 20,000 que no varía con el tiempo. f) Oncológico Ofrece las mejores coberturas para el tratamiento ambulatorio u hospitalario de esta enfermedad. 4.2. Seguros de vida

4.2.1 Vida Capital Ofrece protección, y permite acumular el capital necesario para hacer realidad proyectos personales. a) Vida Protección Vida Protección es un seguro de vida preferencial diseñado para personas con buenos hábitos de vida, lo que les permite acceder a mayores coberturas. b) Vida Ideal Vida Ideal es un seguro que protege al titular y su familia y a la vez permite generar un fondo que les beneficiará. Pagando primas muy convenientes se estará ahorrando para necesidades futuras, como la compra de una casa o el pago de la educación de los hijos. c) Vida Ahorro Flexible Vida Ahorro Flexible es un seguro de vida que además de brindar la mejor protección, permitirá acumular un ahorro acorde con los objetivos y posibilidades económicas, de manera flexible en el tiempo. Ofrece la mejor rentabilidad, para satisfacer las necesidades de educación para los hijos, jubilación u objetivos de ahorro diversos; además estás protegiendo al titular y a la familia. d) Vida Inversión Flexible

9

Vida Inversión Flexible es un seguro de vida que además de brindar la mejor protección, permitirá invertir de acuerdo con los objetivos y posibilidades económicas de manera flexible en el tiempo. Ofrece la mejor rentabilidad en todos los fondos puestos a disposición del titular, para satisfacer las necesidades de educación para los hijos, jubilación, objetivos de ahorro diversos; además estás protegiendo al titular y su familia. e) Vida Accidentes El seguro Vida Accidentes protege ante cualquier imprevisto en la vida diaria. Además, respalda a la familia con el capital que el titular elija y con la inversión más cómoda. 4.3 Worksite a)ProtecciónFamiliar Es un conveniente y económico seguro de vida que el empleador pone a disposición de la persona, brindando la facilidad del descuento por planilla las siguientes coberturas: b) Muerte de fallecimiento. El pago de las pensiones de invalidez y sobrevivencia puede ser solicitada tanto en soles como en dólares, teniendo la libertad de escoger la moneda según su preferencia. 4.5. Riesgos Generales a. Domiciliario El Seguro Domiciliario ha sido especialmente creado para que el hogar y todas las pertenencias se encuentren protegidas ante cualquier imprevisto que pudiera presentarse como Incendio, Robo y Terremoto, entre otros. b. Vehículos Ofrece beneficios y coberturas para mantener el vehículo y a la familia del titular siempre protegidos. Además, cuenta con una exclusiva red de talleres afiliados para la reparación del vehículo. 4.6. Seguros Obligatorios

4.6.1 SOAT

El SOAT, es el Seguro Obligatorio de Accidentes de Tránsito, el cual ha sido creado para cubrir los gastos médicos de atención o indemnizar a todas las personas que sean ocupantes o terceros no ocupantes de un vehículo, por lesiones corporales, muerte o invalidez permanente en caso de un accidente de tránsito. Su adquisición es obligatoria para los vehículos de acuerdo al nuevo Reglamento de Tránsito, y el no tenerlo, constituye una infracción. 4.6.2 Riesgos Humanos

a. SCTR Fue creado por la Ley No. 26790 y se rige de acuerdo a las Normas Técnicas del D.S. 003-98-SA del 14 de Abril de 1998. Otorga coberturas por accidente de trabajo y enfermedad profesional a los trabajadores, empleados y obreros y que laboran en un centro de trabajo de alto riesgo. b.Vida Ley Empleado Vida Ley es un seguro obligatorio (DL Nº 688-91) que la empresa toma a favor de los trabajadores que tengan cuatro o más años laborando dentro de ella. Rímac Seguros ha implementado beneficios adicionales al Seguro de Ley para hacerlo más conveniente para la empresa y sus trabajadores. c. Vida Grupo Brinda cobertura a grupos de personas con tasas de prima menores a las de un seguro de vida individual, exigiendo mínima evidencia de asegurabilidad a los integrantes. 4.7 Riesgos Patrimoniales

10

Cubre riesgos de incendio, terremotos, por lucro cesante o pérdidas de beneficios, robo por asalto y/o fractura de activos, deshonestidad de empleados, responsabilidad civil y responsabilidad de directores y administradores. 4.8 Riesgos de Ingeniería Cubre riesgos de construcción, montaje, de equipos contratistas, de rotura o avería de maquinaria y equipos electrónicos.

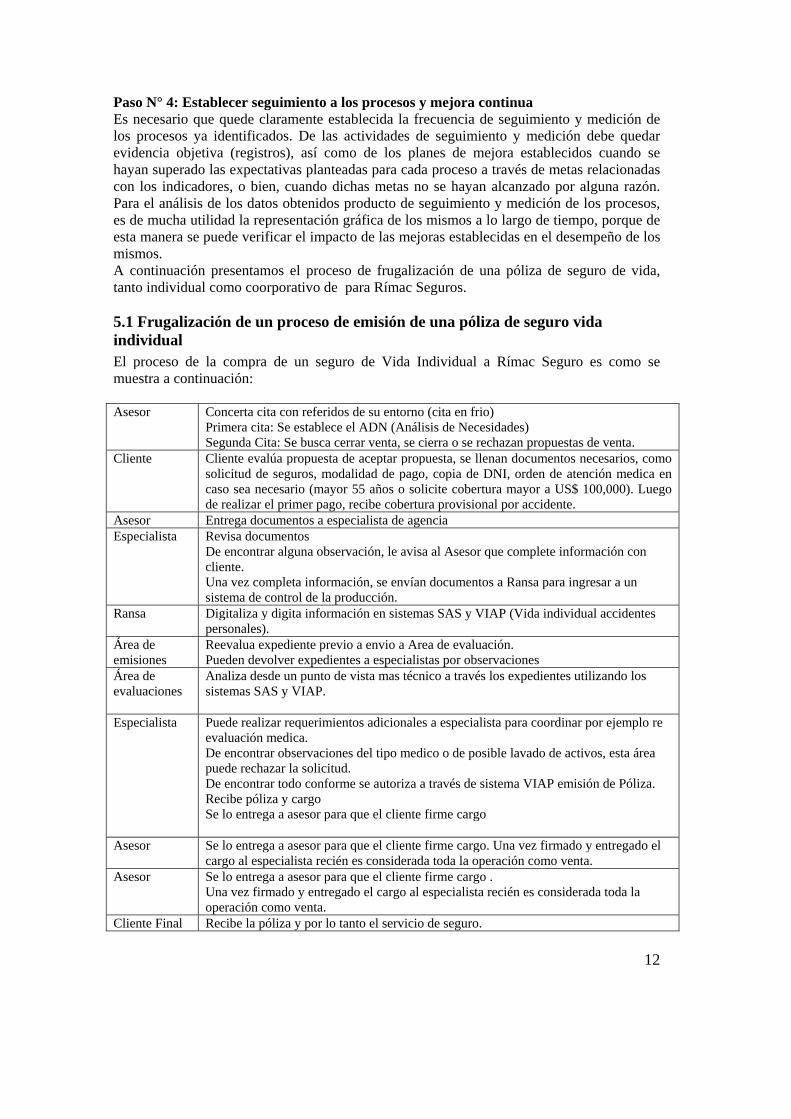

5. Gestión de procesos de la empresa El estudio del diseño organizacional se inicia con la teoría de la administración científica de Frederick W. Taylor (1911), que ayudo a incrementar la productividad de las empresas con base en la división del trabajo, la selección y especialización de los trabajadores y la optimización de tiempos y movimientos. Posteriormente Henry Fayol (1930) postulo los elementos básicos de la teoría administrativa clásica, como la unidad de mando, la disciplina y dirección vertical, la jerarquía y el alcance de control, componentes necesarios para la correcta administración de empresas de mayor tamaño. Chester Barnarb (1939) y Elton Mayo (1933), propusieron incorporar los elementos de motivación, satisfacción y relaciones humanas del empleado, como medios necesarios para aumentar la producción. El Dr. W. Edward Demining, 1950 quien no fue “profeta en su tierra” y cuyo exitoso método fue adoptado por los japoneses el TQM (Total Quality Management) y consiste principalmente en cambiar el enfoque tradicional de la administración por funciones a un sistema de administración orientado a los procesos y obtener una forma mayor de obtener productividad en las empresas. El Mapa de Procesos es una representación gráfica de la estructura de procesos que conforman el Sistema de Gestión de una entidad describe la actividad de la organizan. La familia de norma ISO 9000 se basa en ocho principios fundamentales que vienen a representar el marco hacia la mejora del desempeño del Sistema de Gestión de Calidad de una organización. Uno de los ocho principios es el de Enfoque por Procesos, el cual plantea que un “resultado deseado se alcanza más eficientemente cuando las actividades y los recursos relacionados se gestionan como un proceso”.5 Para poder entender la aplicación de este nuevo enfoque propuesto por las normas ISO 9000, es importante comprender cuál es la diferencia entre este nuevo enfoque y el enfoque ya existente o tradicional (ver figura N°1). El enfoque ya existente o tradicional se basa en la mejora individual de unidades, cargos, áreas, funciones, etc. El enfoque más moderno (o por procesos) se basa en localizar el esfuerzo en la mejora conjunto integrado de unidades, cargos, áreas, funciones de una manera integral. Ahora bien, ¿cómo establecer este nuevo enfoque por procesos en organizaciones que siempre han trabajado según el enfoque tradicional?. Una manera de lograr esto puede ser a través de los siguientes pasos:Paso N°1: Identificar cuáles son los productos o servicios que

5 Tomado de INTE-ISO 9000:2000.

11

se ofrecen y definir el objetivo o misión de cada uno considerando tres elementos importantes: qué hacemos, cómo lo hacemos y para quién lo hacemos. Paso N°2: Identificar cuáles son los clientes y sus necesidades (requisito 5.2 y 7.2 norma ISO 9001). Como bien lo contempla otro de los Principios de la Gestión de la Calidad: “las organizaciones dependen de sus clientes y por lo tanto deberían comprender las necesidades actuales y futuras de los clientes, satisfacer los requisitos de los clientes y esforzarse en exceder las expectativas de los clientes”. Para poder cumplir con este principio en primera instancia es necesario conocer quiénes son nuestros clientes, tomando en cuenta que existen tanto clientes Internos (funciones, departamentos, áreas dentro de la organización que reciben productos o servicios para utilizarlos en su trabajo) como Clientes Externos (clientes finales, quienes disfrutan de los productos o servicios de la organización). Posteriormente, se deben identificar las necesidades de cada cliente, y representar el resultado de este paso a través de un matriz cliente/necesidad. Paso N° 3: Identificar los procesos y clasificarlos Es decir identificar los procesos, es importante que se consideren aquellos procesos que agregan valor a los productos y servicios ofrecidos a los clientes. Es importante que a la hora de identificar los procesos, se tengan claro las entradas y salidas de cada uno, de no ser así, el mismo no puede ser identificado como un proceso. Clasificarlos o darles una categoría; los procesos se pueden clasificar en: Procesos Macro (representa la interacción entre los procesos clave, demostrando cómo se gestiona la organización), Procesos Clave (aquellos procesos básicos que proporcionan directrices para todos los demás procesos de la organización), Procesos Operativos (aquellos procesos que “nacen” a partir de un proceso clave, que atañen a diferentes áreas de la organización y que tienen un impacto directo en el cliente final), Procesos de Apoyo (aquellos que dan soporte a los procesos operativos) y Procesos Externos (Son aquellos procesos que la organización ha optado por contratar externamente y que pueden afectar la conformidad de los productos con los requisitos o necesidades del cliente) Mapear Procesos, una vez identificados y clasificados los procesos, se pueden organizar a través de una representación gráfica de cómo interactúan los procesos entre sí. Esta representación gráfica puede tener varios niveles de detalles. Por ejemplo: el Proceso Macro se puede presentar como un nivel 0 en detalle, lo que vendría a ser un mapa muy general; posteriormente, los procesos clave se pueden representar gráficamente en un nivel 1 y los procesos operativos se pueden presentar con un nivel de detalle del 1 al 3, dependiendo del impacto que tengan hacia la satisfacción del cliente. Además, a la hora de “mapear” se pueden identificar pasos o actividades que no agregan ningún valor al buen desempeño del proceso y que se podrían eliminar Establecer responsabilidades y lineamientos para el seguimiento y control de los procesos; es importante que además de “mapear” se debe definir quiénes son los responsables de desempeño de cada proceso identificado, así como puntos de control y métodos de medición para garantizar el control y buen desempeño de los mismos, lo que quiere decir, que podría ser de mucha utilidad el establecimiento de indicadores de proceso. Desarrollo de documentación; dicha documentación puede estar en forma de procedimientos o instrucciones de trabajo cuyo objetivo principal será el establecimiento metodológico de cómo hacer las cosas a fin de mantener controlado los procesos y mejorar su desempeño con el pasar el tiempo.

12

Paso N° 4: Establecer seguimiento a los procesos y mejora continua Es necesario que quede claramente establecida la frecuencia de seguimiento y medición de los procesos ya identificados. De las actividades de seguimiento y medición debe quedar evidencia objetiva (registros), así como de los planes de mejora establecidos cuando se hayan superado las expectativas planteadas para cada proceso a través de metas relacionadas con los indicadores, o bien, cuando dichas metas no se hayan alcanzado por alguna razón. Para el análisis de los datos obtenidos producto de seguimiento y medición de los procesos, es de mucha utilidad la representación gráfica de los mismos a lo largo de tiempo, porque de esta manera se puede verificar el impacto de las mejoras establecidas en el desempeño de los mismos. A continuación presentamos el proceso de frugalización de una póliza de seguro de vida, tanto individual como coorporativo de para Rímac Seguros. 5.1 Frugalización de un proceso de emisión de una póliza de seguro vida individual El proceso de la compra de un seguro de Vida Individual a Rímac Seguro es como se muestra a continuación: Asesor Concerta cita con referidos de su entorno (cita en frio)

Primera cita: Se establece el ADN (Análisis de Necesidades) Segunda Cita: Se busca cerrar venta, se cierra o se rechazan propuestas de venta.

Cliente Cliente evalúa propuesta de aceptar propuesta, se llenan documentos necesarios, como solicitud de seguros, modalidad de pago, copia de DNI, orden de atención medica en caso sea necesario (mayor 55 años o solicite cobertura mayor a US$ 100,000). Luego de realizar el primer pago, recibe cobertura provisional por accidente.

Asesor Entrega documentos a especialista de agencia Especialista Revisa documentos

De encontrar alguna observación, le avisa al Asesor que complete información con cliente. Una vez completa información, se envían documentos a Ransa para ingresar a un sistema de control de la producción.

Ransa Digitaliza y digita información en sistemas SAS y VIAP (Vida individual accidentes personales).

Área de emisiones

Reevalua expediente previo a envio a Area de evaluación. Pueden devolver expedientes a especialistas por observaciones

Área de evaluaciones

Analiza desde un punto de vista mas técnico a través los expedientes utilizando los sistemas SAS y VIAP.

Especialista

Puede realizar requerimientos adicionales a especialista para coordinar por ejemplo re evaluación medica. De encontrar observaciones del tipo medico o de posible lavado de activos, esta área puede rechazar la solicitud. De encontrar todo conforme se autoriza a través de sistema VIAP emisión de Póliza. Recibe póliza y cargo Se lo entrega a asesor para que el cliente firme cargo

Asesor Se lo entrega a asesor para que el cliente firme cargo. Una vez firmado y entregado el cargo al especialista recién es considerada toda la operación como venta.

Asesor Se lo entrega a asesor para que el cliente firme cargo . Una vez firmado y entregado el cargo al especialista recién es considerada toda la operación como venta.

Cliente Final Recibe la póliza y por lo tanto el servicio de seguro.

13

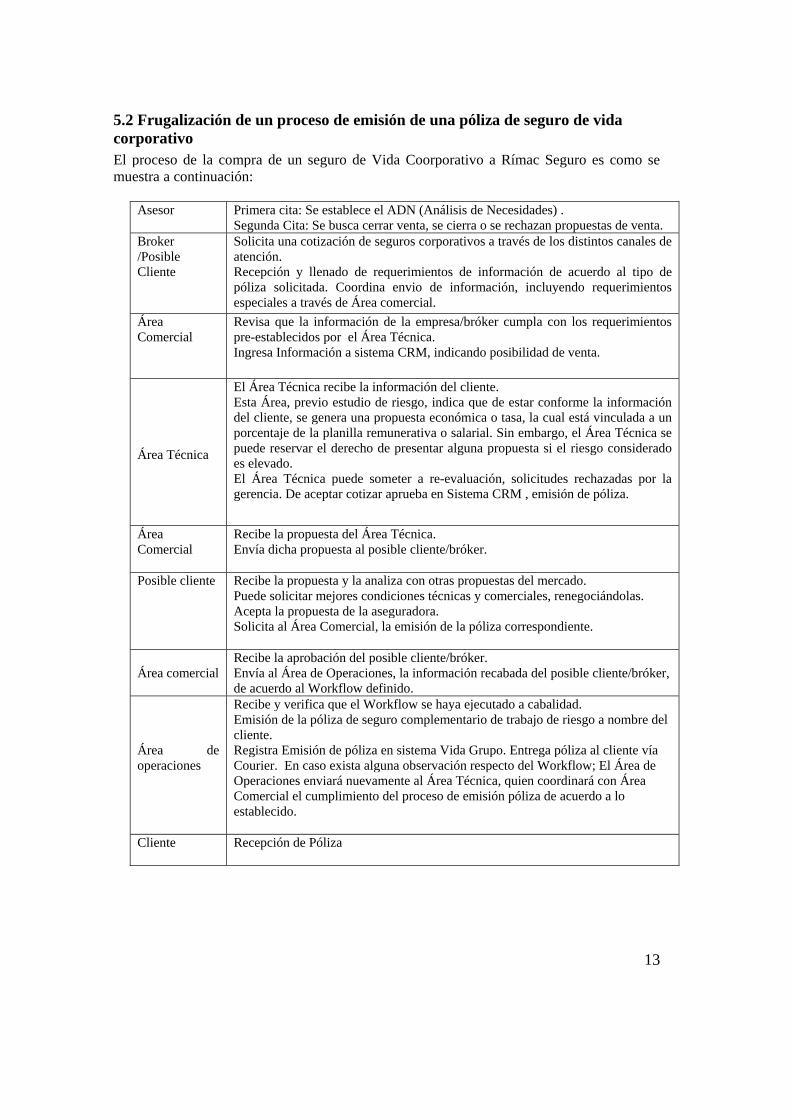

5.2 Frugalización de un proceso de emisión de una póliza de seguro de vida corporativo El proceso de la compra de un seguro de Vida Coorporativo a Rímac Seguro es como se muestra a continuación:

Asesor Primera cita: Se establece el ADN (Análisis de Necesidades) . Segunda Cita: Se busca cerrar venta, se cierra o se rechazan propuestas de venta.

Broker /Posible Cliente

Solicita una cotización de seguros corporativos a través de los distintos canales de atención. Recepción y llenado de requerimientos de información de acuerdo al tipo de póliza solicitada. Coordina envio de información, incluyendo requerimientos especiales a través de Área comercial.

Área Comercial

Revisa que la información de la empresa/bróker cumpla con los requerimientos pre-establecidos por el Área Técnica. Ingresa Información a sistema CRM, indicando posibilidad de venta.

Área Técnica

El Área Técnica recibe la información del cliente. Esta Área, previo estudio de riesgo, indica que de estar conforme la información del cliente, se genera una propuesta económica o tasa, la cual está vinculada a un porcentaje de la planilla remunerativa o salarial. Sin embargo, el Área Técnica se puede reservar el derecho de presentar alguna propuesta si el riesgo considerado es elevado. El Área Técnica puede someter a re-evaluación, solicitudes rechazadas por la gerencia. De aceptar cotizar aprueba en Sistema CRM , emisión de póliza.

Área Comercial

Recibe la propuesta del Área Técnica. Envía dicha propuesta al posible cliente/bróker.

Posible cliente Recibe la propuesta y la analiza con otras propuestas del mercado. Puede solicitar mejores condiciones técnicas y comerciales, renegociándolas. Acepta la propuesta de la aseguradora. Solicita al Área Comercial, la emisión de la póliza correspondiente.

Área comercial

Recibe la aprobación del posible cliente/bróker. Envía al Área de Operaciones, la información recabada del posible cliente/bróker, de acuerdo al Workflow definido.

Área de operaciones

Recibe y verifica que el Workflow se haya ejecutado a cabalidad. Emisión de la póliza de seguro complementario de trabajo de riesgo a nombre del cliente. Registra Emisión de póliza en sistema Vida Grupo. Entrega póliza al cliente vía Courier. En caso exista alguna observación respecto del Workflow; El Área de Operaciones enviará nuevamente al Área Técnica, quien coordinará con Área Comercial el cumplimiento del proceso de emisión póliza de acuerdo a lo establecido.

Cliente Recepción de Póliza

14

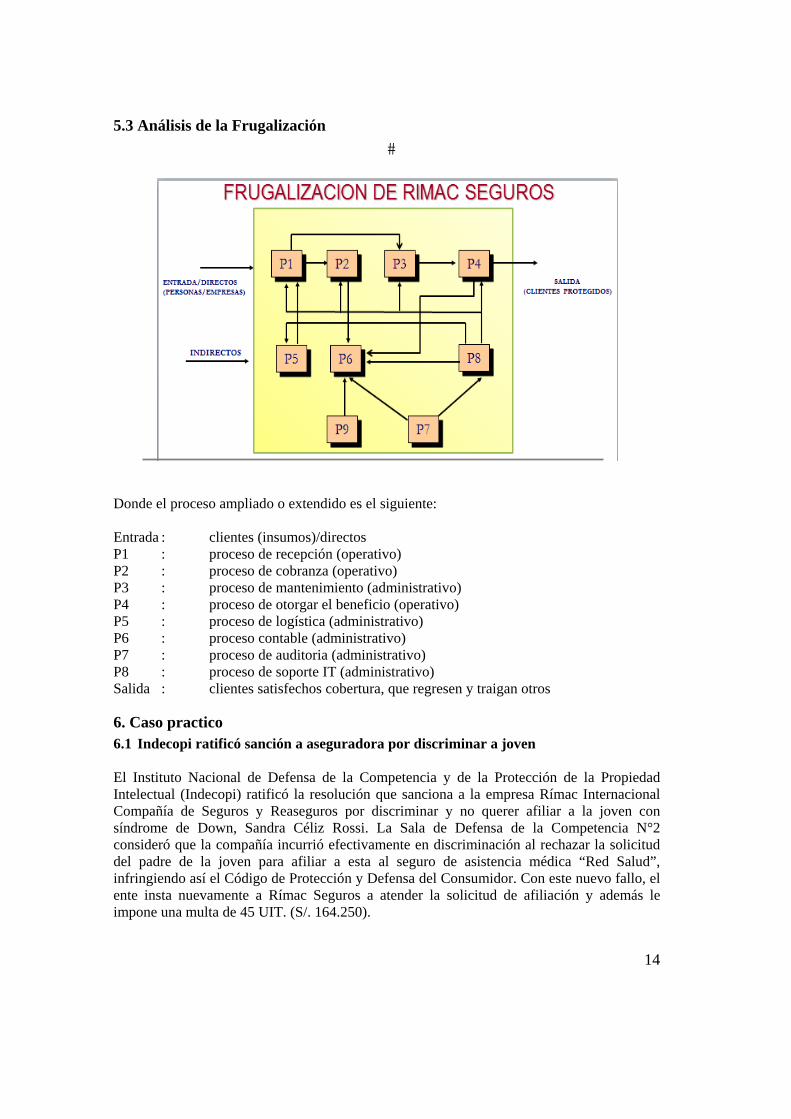

5.3 Análisis de la Frugalización

�

Donde el proceso ampliado o extendido es el siguiente: Entrada : clientes (insumos)/directos P1 : proceso de recepción (operativo) P2 : proceso de cobranza (operativo) P3 : proceso de mantenimiento (administrativo) P4 : proceso de otorgar el beneficio (operativo) P5 : proceso de logística (administrativo) P6 : proceso contable (administrativo) P7 : proceso de auditoria (administrativo) P8 : proceso de soporte IT (administrativo) Salida : clientes satisfechos cobertura, que regresen y traigan otros

6. Caso practico 6.1 Indecopi ratificó sanción a aseguradora por discriminar a joven

El Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi) ratificó la resolución que sanciona a la empresa Rímac Internacional Compañía de Seguros y Reaseguros por discriminar y no querer afiliar a la joven con síndrome de Down, Sandra Céliz Rossi. La Sala de Defensa de la Competencia N°2 consideró que la compañía incurrió efectivamente en discriminación al rechazar la solicitud del padre de la joven para afiliar a esta al seguro de asistencia médica “Red Salud”, infringiendo así el Código de Protección y Defensa del Consumidor. Con este nuevo fallo, el ente insta nuevamente a Rímac Seguros a atender la solicitud de afiliación y además le impone una multa de 45 UIT. (S/. 164.250).

15

Como se informó, en setiembre del año pasado Indecopi ya había impuesto una sanción de S/. 180.000 contra la empresa que argumentó que tener síndrome de Down era un riesgo no asegurable. “Con ello transgredió no solo lo establecido por las normas de protección al consumidor, sino también nuestra Constitución y las normas supranacionales sobre la materia, como la Convención sobre los Derechos de las Personas con Discapacidad de las Naciones Unidas”, indicó el organismo en un comunicado.

7. Conclusiones y recomendaciones

Podemos concluir que a pesar de sus solidez financiera y operativa, Rímac Seguro ha venido descuidando una parte importante que se refiere a la calidad total y en particular la de atención al cliente, dado que, como se observa en el caso planteado, se declaró a la compañía de discriminar su servicio a personas que posiblemente (para la compañía) son clientes de alto riesgo. Esto a la larga crea una mala imagen a la compañía cuyo perjuicio económico es, de lejos, mucho mayor que sanción monetaria impuesta. Es recomendable que la compañía no descuide la Calidad Total si desea seguir siendo la líder en el mercado. Finalmente se plantean cuatro formas distintas de utilizar el término de calidad total, como una filosofía, como un proceso, como un conjunto de herramientas para conseguir los resultados, bien, como un resultado y que la compañía la debe tener muy en cuenta.. En la tabla quedan recogidas:

CALIDAD TOTAL

Filosofía Dedicación total al cliente, impregnando todas las actuaciones que se realicen en la empresa para satisfacer los deseos de los clientes finales e, incluso; exceder sus expectativas.

Proceso Manera formal y estructurada de los pasos a seguir en un programa de calidad total.

Herramientas, técnicas y demás elementos

Factores y aspectos asociados sobre los que se utilizan para centrar la atención y esfuerzos de mejora. obtener los resultados

Resultados Objetivos que persigue una empresa que aplica un programa de calidad total.

16

1. Referencias

Harrington H.J.: “El proceso de mejoramiento. Cómo las empresas punteras norteamericanas mejoran la calidad”.

Apoyo & asociados internacionales S.A.C. Clasificación del Riesgo de Rímac

Seguro (2011) Apoyo & asociados internacionales S.A.C. Clasificación del Riesgo de Rímac

Seguro (2012) Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación (2011)

D’Alessio, P. (2004). Administración y Dirección de la Producción. Enfoque

Estratégico y de Calidad. (2° ed.). Lima, Perú. Prentice Hall.

Schroeder, R. (1997). Administración de Operaciones. Toma de Decisiones en la Función de Operaciones. (3° ed.). México. McGraw-Hill.

Penélope Acevedo (2011): Enfoque por procesos, un principio de la gestión de la

calidad visto desde la perspectiva de las normas ISO 9001:2000. Josefa García Mestanza: Calidad Total. Dpto. de Economía y Administración de

Empresas Universidad de Málaga.