Energía y política tarifaria: Avances, problemas, reformas · Energía y política tarifaria:...

35

Energía y política tarifaria: Avances, problemas, reformas Fernando Navajas FIEL – AAEP Fundación Alem Martes 24 de Abril de 2018

Transcript of Energía y política tarifaria: Avances, problemas, reformas · Energía y política tarifaria:...

Energía y política tarifaria: Avances, problemas, reformas

Fernando Navajas FIEL – AAEP

Fundación Alem Martes 24 de Abril de 2018

Energía en la Argentina: Diagnósticos, Desafíos y Opciones

Fernando Navajas

Agosto 26, 2010 Buenos Aires

Foro de Política Energética para el Desarrollo Sustentable UCR Comité Nacional

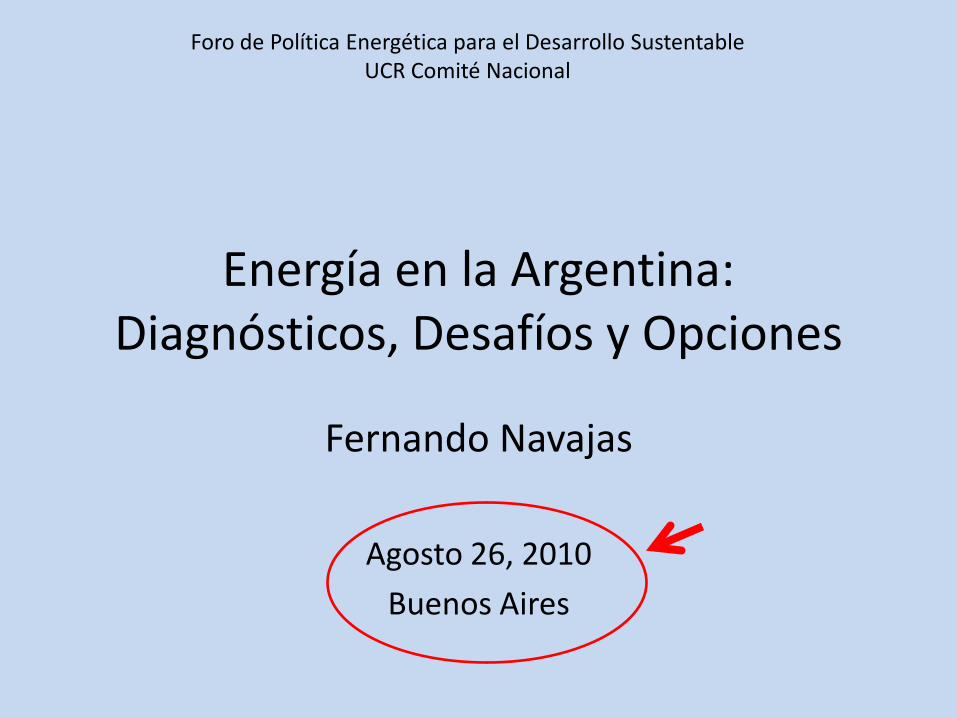

Transición requiere preguntarse primero a dónde se quiere llegar como esquema permanente

1. Régimen upstream en petróleo y gas

2. Mercado Eléctrico 3. Mercado del gas 4. Regulación de

infraestructura

1. Formación de precios de petróleo y gas natural

2. Energía Eléctrica 3. Transporte y

distribución

1. Convergencia de precios de petróleo y gas natural

2. Convergencia en energía eléctrica

3. Convergencia márgenes de transporte y distribución

4. Secuencias

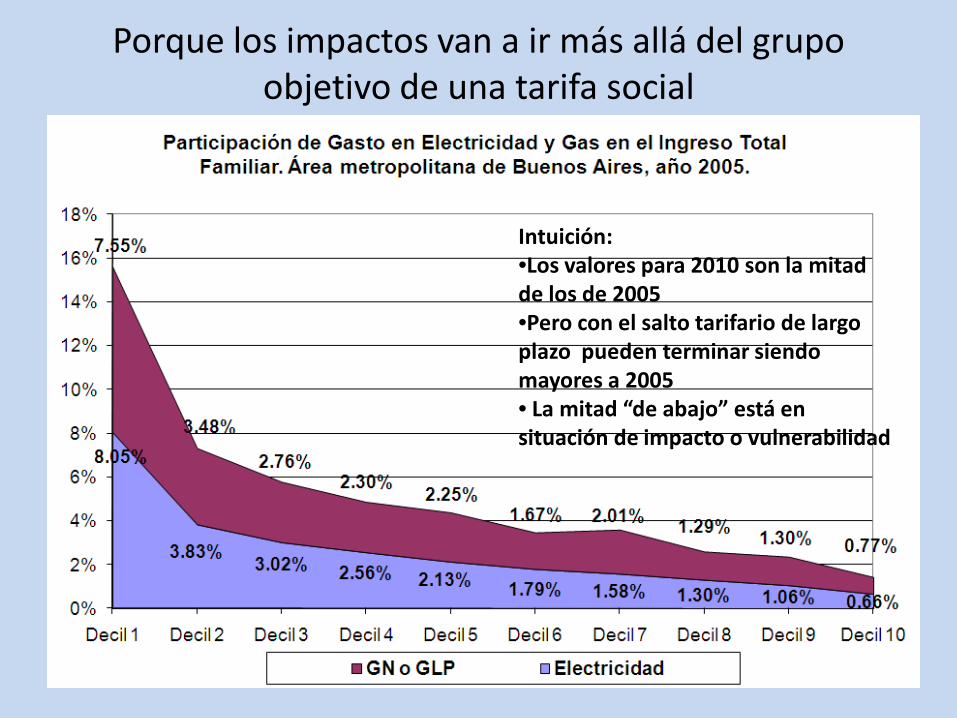

Porque los impactos van a ir más allá del grupo objetivo de una tarifa social

Intuición: •Los valores para 2010 son la mitad de los de 2005 •Pero con el salto tarifario de largo plazo pueden terminar siendo mayores a 2005 • La mitad “de abajo” está en situación de impacto o vulnerabilidad

Dos frases de la semana pasada

“La actual suba de tarifas y de reducción de subsidios a la energía es la mejor política del gobierno, no tiene ninguna falla.” “ Los que critican no tienen ninguna propuesta mejor”

¿en serio? • Esta presentación sostiene que lo de “ninguna falla,

ninguna propuesta” simplemente no es cierto. La cosa es más compleja e interesante.

• La reducción de subsidios ya era política de estado en 2015 y ha logrado importantes avances en estos 2+ años de gobierno.

• Existen problemas sectoriales y de coordinación macro en la estrategia de reducción de subsidios

• Se plantean importantes correcciones que van en la línea de propuestas hechas en 2015 y no escuchadas. Se requiere una reforma de la política basada en reglas e instituciones más creíbles.

Subsidios a la energía: datos crudos

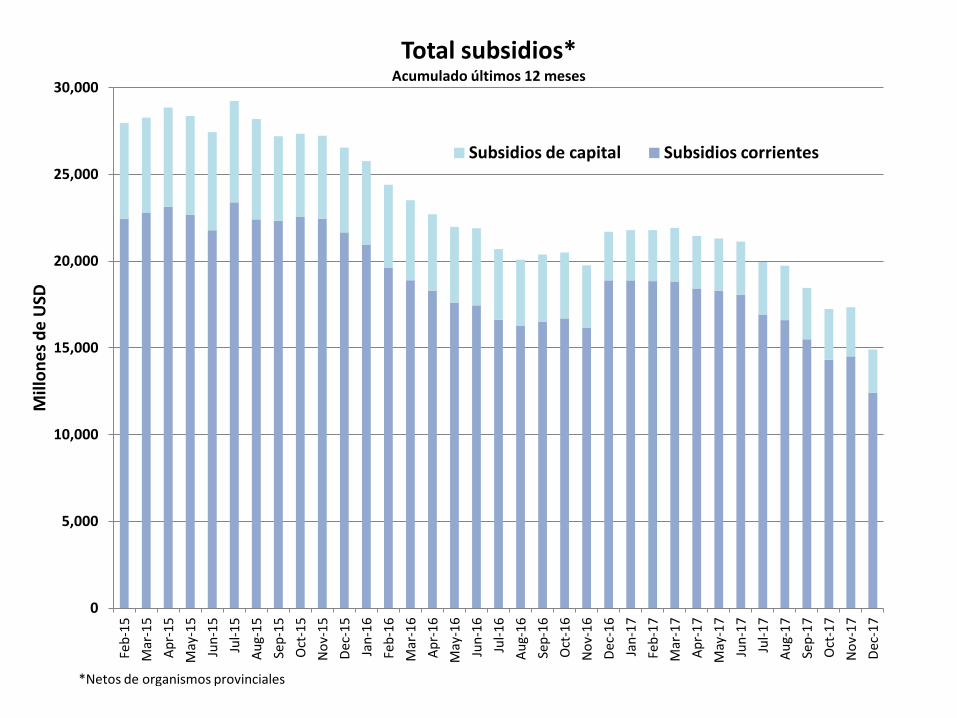

Reducción de subsidios a diciembre 2017 (fuente: ASAP)

Diciembre 2015 • Total : usd 26.6 bn ; 82% current, 18% capital. >5% del GDP. • Energía: usd 18.2 bn (68%); 82% corrientes. >3% del GDP

– Electricity: usd 9.7 bn – Natural Gas: usd 5 bn

Diciembre 2017 • Total: usd 14.9 bn; 83% corriente; 2.4% del PBI • Energía: usd 8,6 bn; 87% corriente; 1.3% del PBI

– Electricity: usd 4.4 bn – Natural Gas: usd 2.3 bn + Deuda est. de 1.6 bn

Reducción Dic 2017 Dic 2015: Usd 11.7 bn, 2.8% del GDP; 83% (9.7 bn, 1.7% del PBI) explicados

por energía. De los cuales 5.3 bn vienen de electricidad y 2.7 bn del gas natural, con una deuda de 1.6 bn

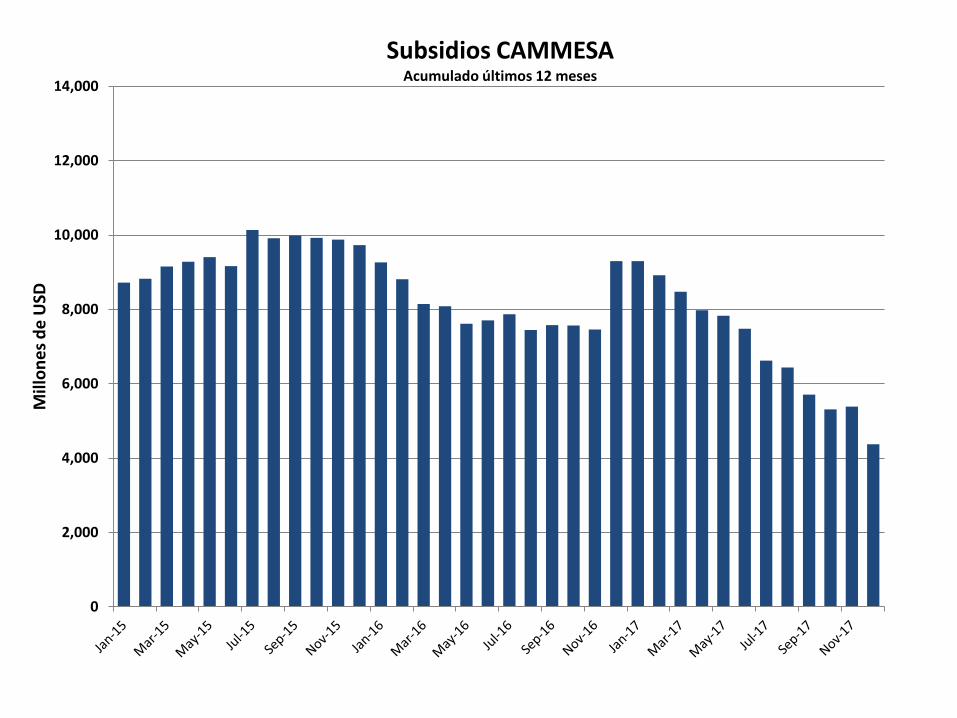

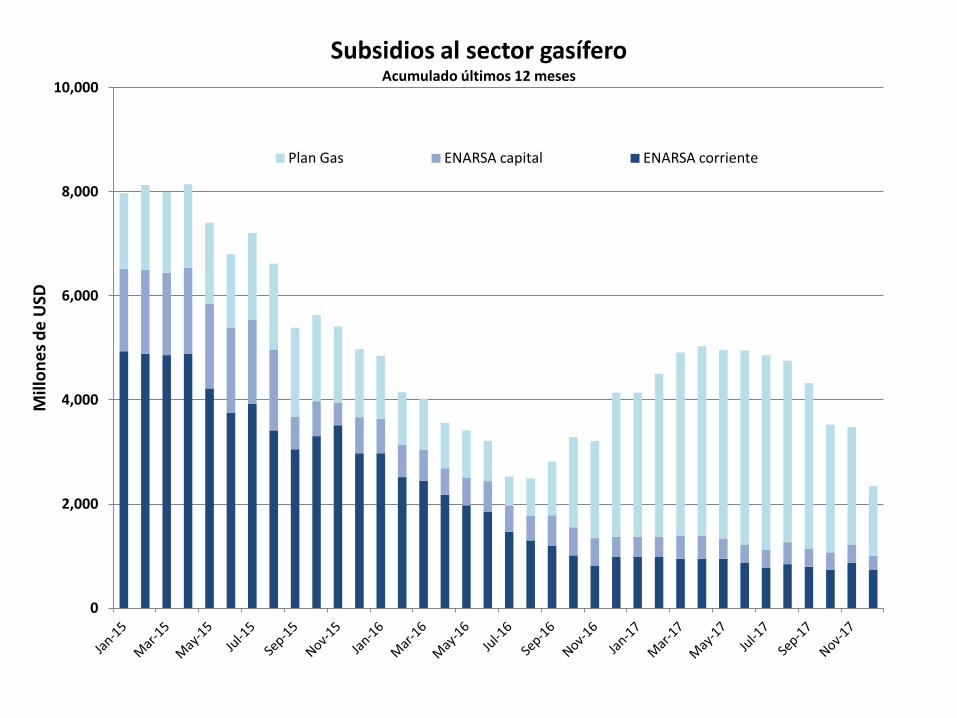

2017/2016 energia: Dic 2016 15.2 bn, se reducen 6.6 bn en 2017, 1% del PIB. De los cuales 3.9 bn de electricidad y 1.7 bn de gas (1.4 bn del plan gas, menor a la deuda acumulada).

0

5,000

10,000

15,000

20,000

25,000

30,000

Feb-

15

Mar

-15

Apr-

15

May

-15

Jun-

15

Jul-1

5 Au

g-15

Se

p-15

O

ct-1

5 N

ov-1

5 De

c-15

Ja

n-16

Fe

b-16

M

ar-1

6 Ap

r-16

M

ay-1

6 Ju

n-16

Ju

l-16

Aug-

16

Sep-

16

Oct

-16

Nov

-16

Dec-

16

Jan-

17

Feb-

17

Mar

-17

Apr-

17

May

-17

Jun-

17

Jul-1

7 Au

g-17

Se

p-17

O

ct-1

7 N

ov-1

7 De

c-17

Mill

ones

de

USD

Total subsidios* Acumulado últimos 12 meses

Subsidios de capital Subsidios corrientes

*Netos de organismos provinciales

0

5,000

10,000

15,000

20,000

25,000

30,000

Feb-

15

Mar

-15

Apr-

15

May

-15

Jun-

15

Jul-1

5 Au

g-15

Se

p-15

O

ct-1

5 N

ov-1

5 De

c-15

Ja

n-16

Fe

b-16

M

ar-1

6 Ap

r-16

M

ay-1

6 Ju

n-16

Ju

l-16

Aug-

16

Sep-

16

Oct

-16

Nov

-16

Dec-

16

Jan-

17

Feb-

17

Mar

-17

Apr-

17

May

-17

Jun-

17

Jul-1

7 Au

g-17

Se

p-17

O

ct-1

7 N

ov-1

7 De

c-17

Mill

ones

de

USD

Sector energético* Acumulado últimos 12 meses

Subsidios de capital Subsidios corrientes

*Neto de organismos provinciales

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Mill

ones

de

USD

Subsidios CAMMESA Acumulado últimos 12 meses

0

2,000

4,000

6,000

8,000

10,000

Mill

ones

de

USD

Subsidios al sector gasífero Acumulado últimos 12 meses

Plan Gas ENARSA capital ENARSA corriente

Subsidios a la energía: otra perspectiva

Entendiendo el tamaño de las transferencias

• Reducción de subsidios no es equivalente a reducción de gasto público. Es similar a un cierre fiscal por suba de impuestos.

• Es mucho mayor que la cifra de 18.2 bn o 3% del PBI del punto de partida en 2015. ¿Porqué? 1. Precio internacional de la energía 2. Tipo de cambio real 3. Costos (Precio que percibe la “oferta”) a los que estamos

yendo en energía y potencia 4. Márgenes de transporte y distribución 5. Impuestos (“Foregone revenues”)

• Todos agrandan la magnitud de la transferencia.¿ a cuánto? Respuesta: Agregan otros 16.5 bn !!!!!

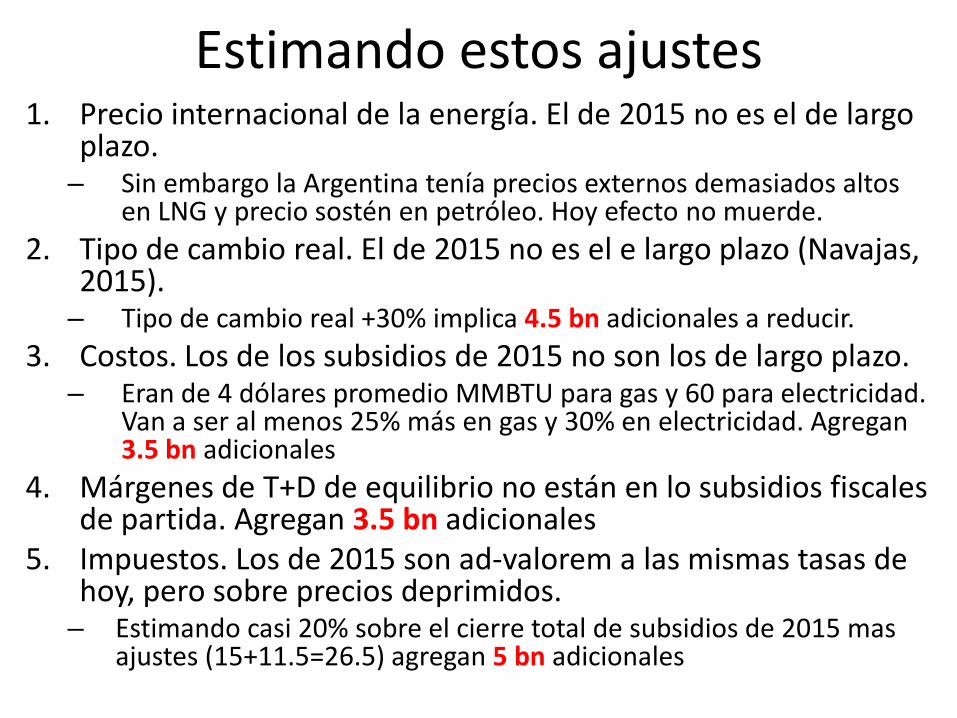

Estimando estos ajustes 1. Precio internacional de la energía. El de 2015 no es el de largo

plazo. – Sin embargo la Argentina tenía precios externos demasiados altos

en LNG y precio sostén en petróleo. Hoy efecto no muerde. 2. Tipo de cambio real. El de 2015 no es el e largo plazo (Navajas,

2015). – Tipo de cambio real +30% implica 4.5 bn adicionales a reducir.

3. Costos. Los de los subsidios de 2015 no son los de largo plazo. – Eran de 4 dólares promedio MMBTU para gas y 60 para electricidad.

Van a ser al menos 25% más en gas y 30% en electricidad. Agregan 3.5 bn adicionales

4. Márgenes de T+D de equilibrio no están en lo subsidios fiscales de partida. Agregan 3.5 bn adicionales

5. Impuestos. Los de 2015 son ad-valorem a las mismas tasas de hoy, pero sobre precios deprimidos.

– Estimando casi 20% sobre el cierre total de subsidios de 2015 mas ajustes (15+11.5=26.5) agregan 5 bn adicionales

Los efectos de ajuste requerían (y requieren) ser anticipados

Efectos 1. Precio internacional de la

energía 2. Tipo de cambio real

3. Costos (Precio que percibe la “oferta”) a los que estamos yendo en energía y potencia

4. Márgenes de transporte y distribución

5. Impuestos (“Foregone revenues”)

Soluciones 1. Competencia para bajar

precios de frontera 2. Poco para hacer

(coordinación macro, Navajas, 2015)

3. Diseño de mercados mayoristas competencia. • Talón de Aquiles #1 del

programa (Navajas, 2010) 4. Eficiencia regulatoria

5. Reforma tributaria federal

en

Reflexiones finales • Primero reconocer que esta es una operación de

transferencia colosal de ingresos desde la demanda, equivalente a 5 puntos del PIB, la mitad sobre las familias.

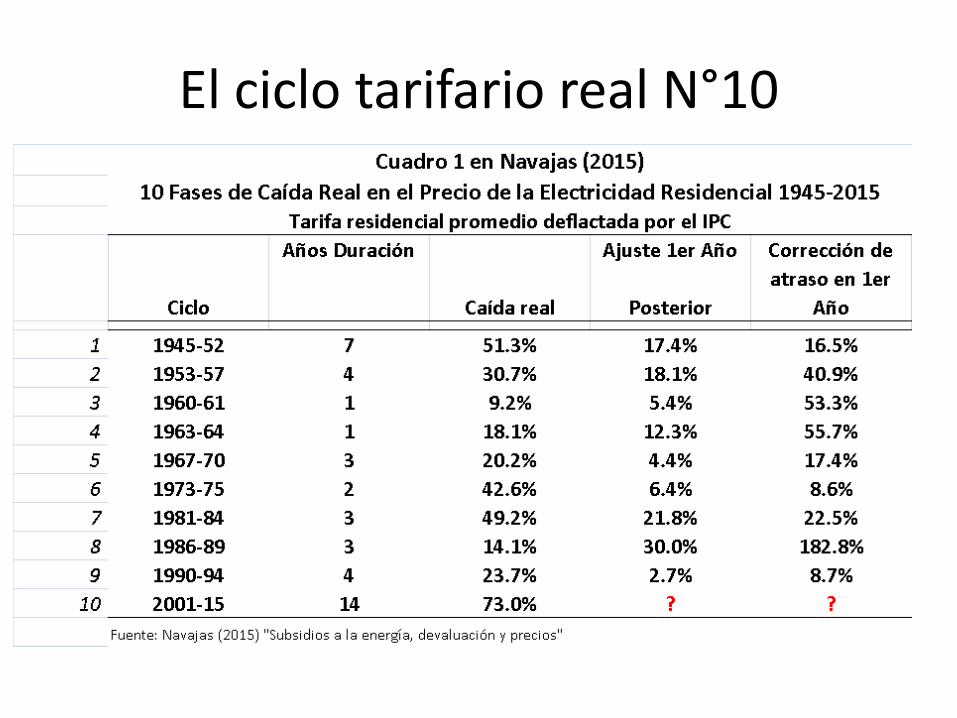

• Segundo que esto impone gradualismo. Ir demasiado rápido puede no ser sostenible. – Modelo de ciclo N°10: Pueden existir equilibrios múltiples.

La demanda corre de atrás a costos que suben y suben. • Se requiere coordinación macro más explícita • Y tener muy bien definido, institucionalmente y con

qué reglas, adónde vamos en materia de formación de precios mayoristas de la energía y de tarifas de T+D

• A 2+ años de gobierno todavía no están bien definidos • MINEN+Hacienda+Ente Unico+CNDC

Ajustes de precios y tarifas

18

El ciclo tarifario real N°10

p0 =q0

q1

q2*

p2*

p2 =q2

El sendero del ciclo N°10

Máximo inicial que paga la demanda

Mínimo inicial que acepta la oferta

equilibrio

Pre-intervención

intervención

Post-intervención

Electricidad: Cargo Variable +50% en términos reales; uniforme Cargo Fijo -11%, +74% ; no uniforme: de -34% a +752% real

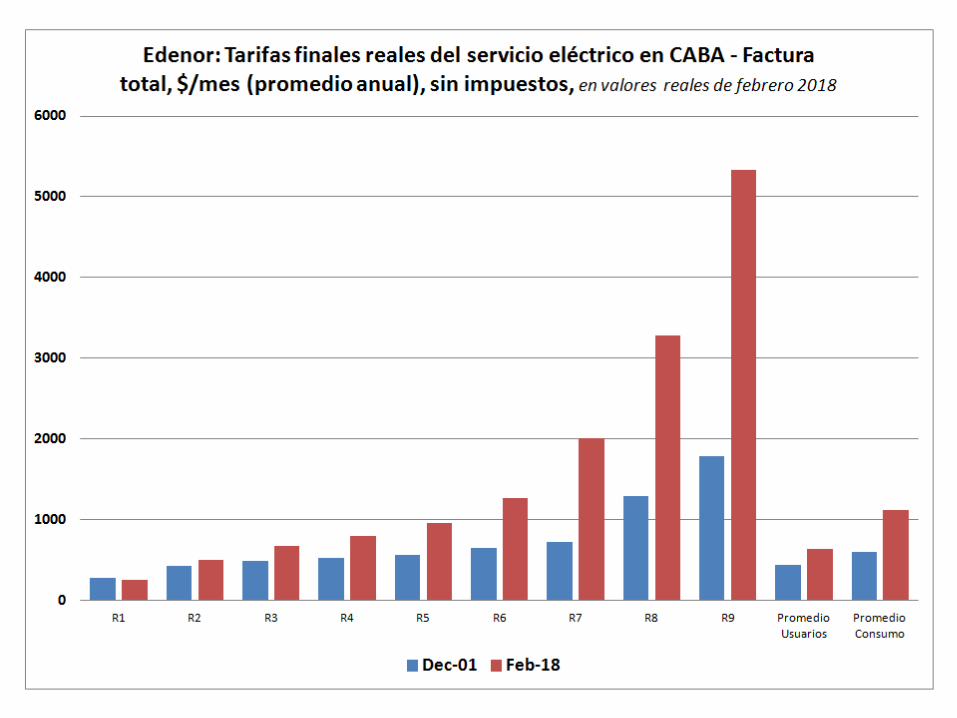

Tabla 1. Edenor: Tarifas finales del servicio eléctrico en CABA, dic-2001 - feb-2018, en valores de feb-2018

Cargos fijos CABA ($/mes)

Cargos variables CABA ($/kwh)

Factura total, $/mes, sin impuestos (promedio

anual) Variación % factura total

dic-01 feb-18 dic-01 feb-18 dic-01 feb-18 R1 43,2 28,4 1,568 1,490 278,3 251,9 -9% R2 157,7 50,7 0,813 1,487 421,9 496,8 18% R3 157,7 84,6 0,813 1,538 482,8 669,1 39% R4 157,7 99,6 0,813 1,612 523,5 792,8 51% R5 157,7 151,4 0,813 1,686 564,1 960,7 70% R6 157,7 298,3 0,813 1,736 645,4 1270,5 97% R7 157,7 777,6 0,813 1,868 726,7 2010,4 177% R8 157,7 1116,0 0,813 1,968 1295,8 3280,8 153% R9 157,7 1343,8 0,813 1,992 1783,6 5327,8 199%

Prom R* 127,0 112,6 1,015 1,539 444,5 636,3 43% Prom R** 146,5 254,1 0,886 1,619 595,1 1118,3 88%

T1-G1 110,8 292,5 3,620 2,776 1558,7 1402,9 -10% T1-G2 828,6 292,5 2,729 3,158 3557,9 3450,5 -3%

* Ponderación según el número de usuarios en cada sub-categoría. ** Ponderación según la participación del consumo de cada sub-categoría en el consumo residencial total (ENGH 2004-2005).

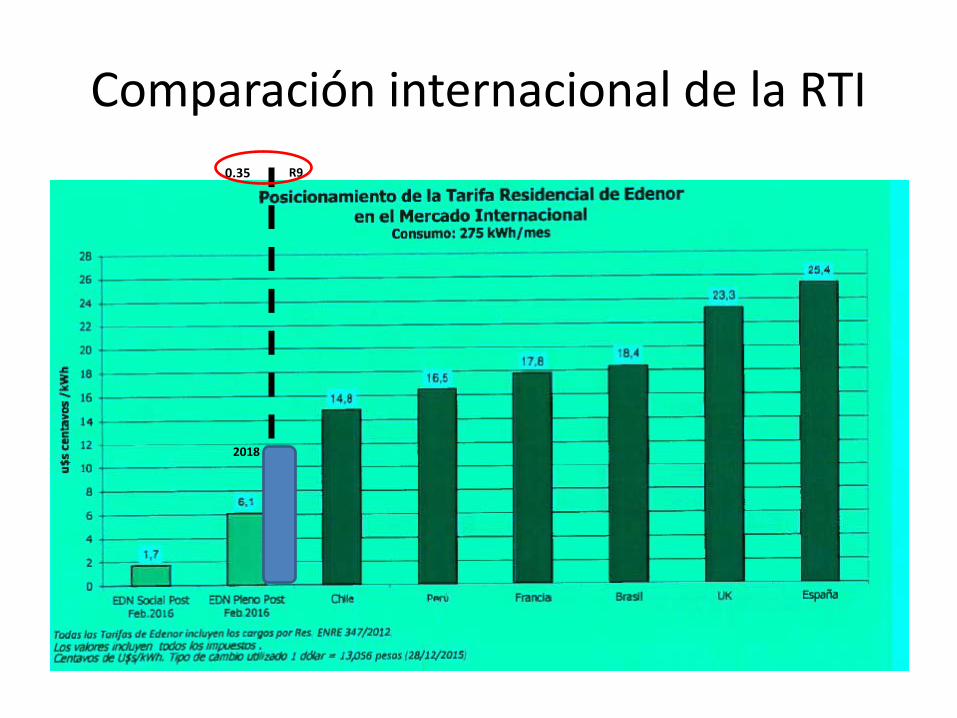

Comparación internacional de la RTI 0.35 R9

2018

Cargos fijos que van de 2 a 65 dólares según nivel de consumo en la Argentina

Gas Natural: Cargo Variable +150%, +195% en términos reales Cargo Fijo +56%, 141% ; no uniforme: de -12% a 295% real

Tabla 2. Metrogas: Tarifas finales del servicio eléctrico en CABA, dic-2001 - feb-2018, en valores de abr-2018

Cargos fijos CABA ($/mes)

Cargos variables CABA ($/m3)

Factura total, $/mes, sin impuestos (promedio

anual) Variación % factura

total dic-01 abr-18 dic-01 abr-18 dic-01 abr-18

R1 77,8 68,8 2,89 5,51 151,7 183,6 21% R2 77,8 72,7 2,89 5,51 216,1 336,7 56% R3 77,8 83,1 2,89 5,96 252,2 443,1 76% R4 77,8 94,0 2,89 6,14 294,3 554,8 89% R5 77,8 122,5 2,89 7,75 348,4 848,9 144% R6 77,8 142,1 2,89 7,75 408,6 1029,9 152% R8 77,8 190,4 2,89 8,69 474,7 1384,7 192% R9 77,8 308,0 2,89 9,40 919,7 3048,4 231%

Prom R* 77,8 120,7 2,89 6,62 330,2 819,8 148%

Prom R** 77,8 186,8 2,89 7,79 540,6 1594,1 195% SG-P 110,0 173,7 2,62 3,53 13759,4 18684,6 36% SG-G 107,3 656,6 1,75 5,04 18153,0 54306,0 199%

* Ponderación según el número de usuarios en cada sub-categoría. ** Ponderación según la participación del consumo de cada sub-categoría en el consumo residencial total (ENGH 2004-2005). Observación: 2001 había tarifa mínima de $ 13,045/bimestre. Se supone incidencia del 10% sobre factura total de R1, agregada.

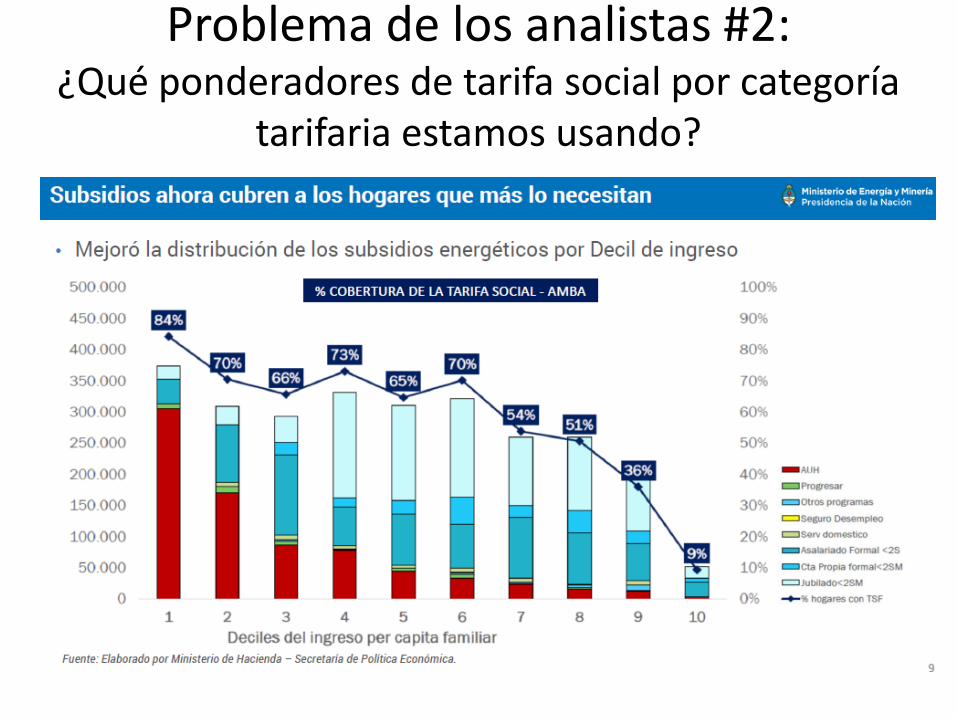

Problema de los analistas #1: ¿Qué ponderadores estamos usando?

Problema de los analistas #2: ¿Qué ponderadores de tarifa social por categoría

tarifaria estamos usando?

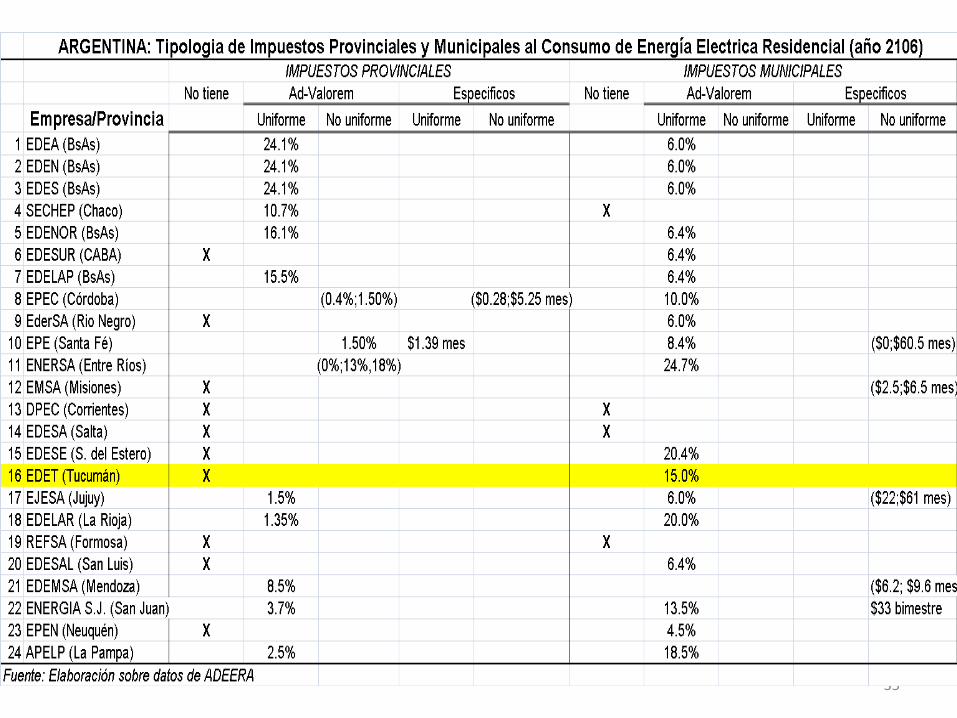

Impuestos

31

32

33

35