Energía y cambio climático - wbcsdservers.org · cuatro regiones económicas: ... Tendencias...

28

DEDICADOS A HACER LA DIFERENCIA 2050 Rutas hacia el Energía y cambio climático

Transcript of Energía y cambio climático - wbcsdservers.org · cuatro regiones económicas: ... Tendencias...

DEDICADOS A HACER LA DIFERENCIA

2050Rutas hacia elEnergía y cambio climático

aaciahahs hhasas ha aRRuRuutututatat2025

B

2002

IntroducciónRutas al 2050: Energía y Cambio Climático fue desarrollado en base aldocumento del WBCSD editado en 2004 y titulado Facts and Trendsto 2050: Energy and Climate Change (Hechos y Tendencias hacia el2050: Energía y Cambio Climático), el documento proporciona unavista más detallada de las rutas potenciales a seguir para reducir lasemisiones de CO2.

Las rutas que se proponen ilustran la escala y complejidad de loscambios necesarios, así como el avance al que se debe llegar hacia elaño 2050. Nuestro “punto de control” es el año 2025, el cual da unamedida del progreso y confirma la urgencia para actuar a tiempopara cambiar a una trayectoria de emisiones sustentable.

El WBSCD ha decidido continuar la ilustración de los retos asociadoscon una trayectoria en particular, que resulta consistente con eldebate ya presentado en Hechos y Tendencias. Por tanto, estedocumento sigue de cerca los cambios necesarios para comenzar aestabilizar las concentraciones de CO2 en la atmósfera a fin de queno sean mayores a 550-ppm (ver glosario), el cual se relaciona con el“9Gt mundial” descrito en Hechos y Tendencias. Como tal, y basadoen los supuestos y extrapolaciones simplificadas, hemos generadomuchas opciones, algunas de ellas arbitrarias para ilustrar estapresentación. No se trata de un escenario calificado ni recomiendaun objetivo. Además, este documento no debate opciones odefiniciones de política, tópicos que se consideran que deben sertratados por separado.

Nuestras principales fuentes de datos para las referencias de los años2002 y 2025 se encuentran en el IEA World Energy Outlook (IEA2004) (Perspectiva Energética Mundial IEA 2004) y el IEA CO2Emissions From Fuel Combustion 1971-2002 (IEA 2003) (Emisiones deCO2 de la Combustión de Combustibles). Las proyeccionespresentadas en Rutas hacia el 2050 surgen de los hallazgos deHechos y Tendencias. El lector puede encontrar algunas diferencias enlos números presentados que no alteran los hallazgos y resultadosclave, debidas a datos mejorados y ajustes en nuestros propioscálculos y métodos de trascripción.

Este documento busca estimular el diálogo y mejorar elentendimiento mutuo de estos problemas. Esperamos que muchaspersonas compartan nuestra convicción de que se debe comenzar deinmediato a emprender acciones de forma generalizada.

Hechos y tendencias para el2050 Cambio energético yclimático:

2050

Mega tendencias1. Generación de energía eléctrica – La gestión

de emisiones se mueve corriente arribaconforme la electricidad se convierte cada vezmás en la fuente principal de energía,desplazando a la combustión directa decombustibles fósiles en los usuarios finales.

2. Industria y Manufactura – La industria juntocon la generación de energía eléctrica, ha sidoel primer y principal sector en responder a losretos impuestos por el cambio climático,además de haber sido impactado por lalegislación. Los países en desarrollo seenfrentan a nuevos retos a medida que seincrementa su demanda de energía.

3. Transporte – El creciente deseo detransportarse y viajar especialmente en paísesen desarrollo, demandarán nuevas tecnologíasy cambios en el comportamiento de losindividuos a fin de lograr reduccionessignificativas en las emisiones.

4. Construcciones - En las construcciones se hanincrementado las emisiones de CO2 de formadirecta e indirecta hasta en un 40%. Por eso,cada vez son más atractivos los nuevos diseñosy materiales de construcción eficientes enenergía, con uso de calefacción y electricidadrenovable; por su parte los aparatos eléctricoshan tenido que cumplir con estándares deeficiencia energética cada vez más exigentes.

5. Elecciones del Consumidor – La sociedad engeneral piensa poco sobre las implicacionesdel CO2 al decidir sus elecciones cotidianas.Sin embargo, dichas elecciones son unelemento clave para conducirnos hacia unfuturo energéticamente sustentable.

Tendencias regionalesCada país y región contribuye con los cambios requeridos, ya seamodificando su producción de energía y los hábitos de consumoque su población ha desarrollado a través de los años, o cambiandoa una ruta alternativa de desarrollo. A continuación se presentancuatro regiones económicas:

Estados Unidos y Canadá Eficiencia y crecimiento

EU-25 Infraestructura ampliamente basada en la energía

China Bajo carbono, economía basada en carbón

Japón Caso demostrativo de energía sustentable

Esta selección no implica que se ignoren otros países o que éstosdeban permanecer pasivos. Dicho de otra manera, estas áreasejemplifican tendencias que pueden producir resultadossignificativos y beneficiar el escenario global en el largo plazo.

Como se menciona en Hechos y Tendencias, tomará un tiempoimplementar las transiciones más importantes a nivel global. Parael 2025, los signos reales del cambio deberán ser apreciables. Sedebe comenzar a desarrollar y comercializar nuevas e innovadorastecnologías y procesos de cero emisiones. Para el 2050 éstasdeberán ser de uso cotidiano y formarán parte de una mezclaóptima de uso de energía.

Glosario

ºC

450 ppm

550 ppm

1000ppm

Ran

go

2100

May

ores

au

men

tos

a 23

00

6 -

5 -

4 -

3 -

2 -

1 -

0 -1990

Elev

ació

n d

e te

mp

erat

ura

glo

bal

0

2

4

6

8

10

12

14

16

2000 2010 2020 2040 2050

Emis

ion

es G

lob

ales

de

Car

bon

o, G

tC

Emis

ion

es G

lob

ales

de

Car

bon

o, G

tC

WRE 1000 (IPCC)

WRE 550 (IPCC)

WRE 450 (IPCC)

Hechos y tendenciasEscenarios IPCC

Hechos y tendencias9 GtC Mundial

7

9

11

13

2000 2010 2020 2030 2040 2050

BAU1;3

Rutas hacia 2050

reducción2

2025 1.3 GtC

Reducción para2050

6-7 GtC

Las rutas en resumen . . .

El IEA World Energy Outlook Reference Scenario (IEA 2004)(Escenario de Referencia para la Perspectiva EnergéticaMundial IEA) proyecta un incremento en las emisionesglobales de carbono de 7.8 Giga toneladas (GtC) en 20021 a12 GtC para 2030. Los escenarios del IPCC utilizados enHechos y Tendencias (WBCSD 2004a) indican un incrementohasta 15-16 GtC para el año 2050 si no se alteran lastendencias actuales.

Dichas proyecciones de emisiones ponen al mundo sobreuna trayectoria a una concentración de CO2 atmosférico tanelevado como de 1,000 ppm, que resulta muy alta si secomprara con 370 ppm en 2000 y 280 ppm en tiempos pre-industriales. Es difícil de pronosticar el aumento de latemperatura como resultado de este fenómeno, pero puedeser tan alto como 3 a 4º Celsius para el año 2100 y de hasta6º Celsius para el año 2300.

Limitar las concentraciones atmosféricas alrededor de las550-ppm mientras que todavía se permita cierto incrementoen las emisiones de carbono a un mediano plazo, requiereuna reducción global de las emisiones en un periodo que nopase del 2030, seguido de una disminución continua. Para el2050, en contraste con un gran aumento en la demanda deenergía (por lo menos el doble) en el mismo periodo, lasemisiones deberán aproximarse a los niveles que tenemos enla actualidad.

Existen varias rutas para alcanzar esta meta, pero para lograrcualquiera de ellas implica cambios significativos en laproducción y uso de energía, así como de cambiossectoriales importantes o mega tendencias. Se hanidentificado cinco mega tendencias principales.

4

Page

6

8

10

12

14

16

18

20

22

Figura 1: Escenarios de Emisiones

aacihahaRuuutau au asa ha

El reto

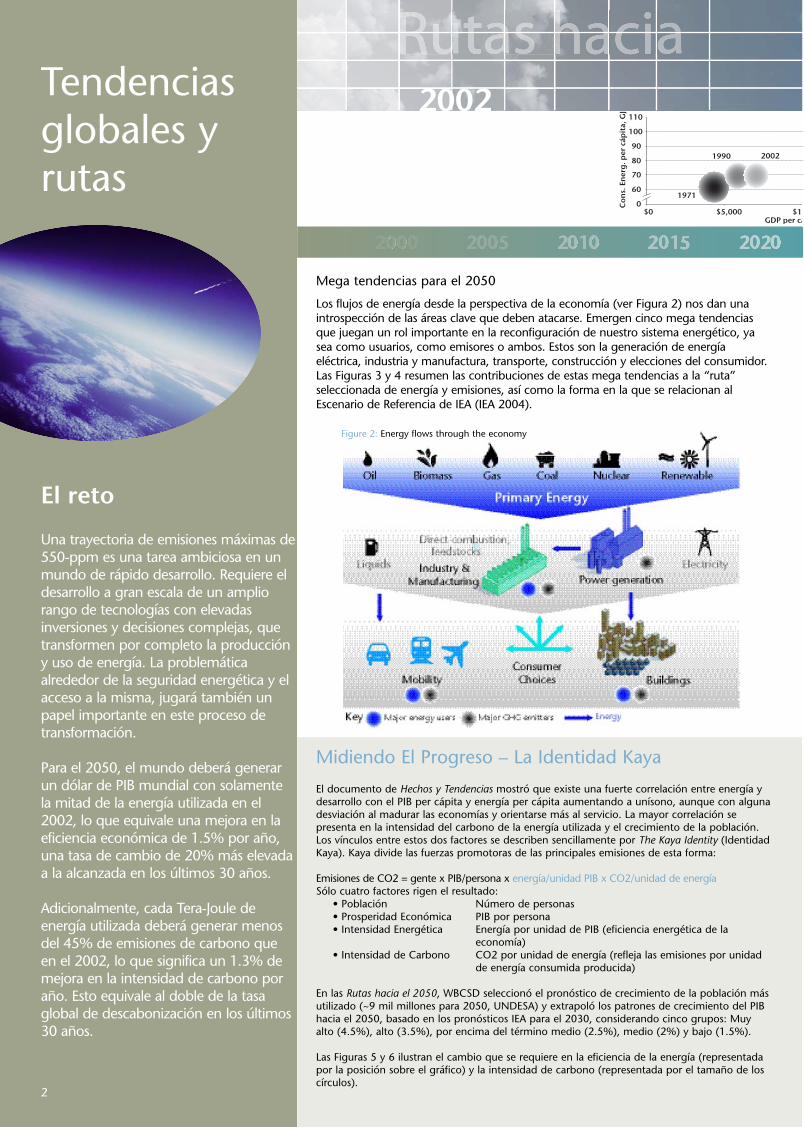

Una trayectoria de emisiones máximas de550-ppm es una tarea ambiciosa en unmundo de rápido desarrollo. Requiere eldesarrollo a gran escala de un ampliorango de tecnologías con elevadasinversiones y decisiones complejas, quetransformen por completo la produccióny uso de energía. La problemáticaalrededor de la seguridad energética y elacceso a la misma, jugará también unpapel importante en este proceso detransformación.

Para el 2050, el mundo deberá generarun dólar de PIB mundial con solamentela mitad de la energía utilizada en el2002, lo que equivale una mejora en laeficiencia económica de 1.5% por año,una tasa de cambio de 20% más elevadaa la alcanzada en los últimos 30 años.

Adicionalmente, cada Tera-Joule deenergía utilizada deberá generar menosdel 45% de emisiones de carbono queen el 2002, lo que significa un 1.3% demejora en la intensidad de carbono poraño. Esto equivale al doble de la tasaglobal de descabonización en los últimos30 años.

Tendenciasglobales yrutas

2002

Midiendo El Progreso – La Identidad Kaya

El documento de Hechos y Tendencias mostró que existe una fuerte correlación entre energía ydesarrollo con el PIB per cápita y energía per cápita aumentando a unísono, aunque con algunadesviación al madurar las economías y orientarse más al servicio. La mayor correlación sepresenta en la intensidad del carbono de la energía utilizada y el crecimiento de la población.Los vínculos entre estos dos factores se describen sencillamente por The Kaya Identity (IdentidadKaya). Kaya divide las fuerzas promotoras de las principales emisiones de esta forma:

Emisiones de CO2 = gente x PIB/persona x energía/unidad PIB x CO2/unidad de energíaSólo cuatro factores rigen el resultado:

• Población Número de personas• Prosperidad Económica PIB por persona• Intensidad Energética Energía por unidad de PIB (eficiencia energética de la

economía)• Intensidad de Carbono CO2 por unidad de energía (refleja las emisiones por unidad

de energía consumida producida)

En las Rutas hacia el 2050, WBCSD seleccionó el pronóstico de crecimiento de la población másutilizado (~9 mil millones para 2050, UNDESA) y extrapoló los patrones de crecimiento del PIBhacia el 2050, basado en los pronósticos IEA para el 2030, considerando cinco grupos: Muyalto (4.5%), alto (3.5%), por encima del término medio (2.5%), medio (2%) y bajo (1.5%).

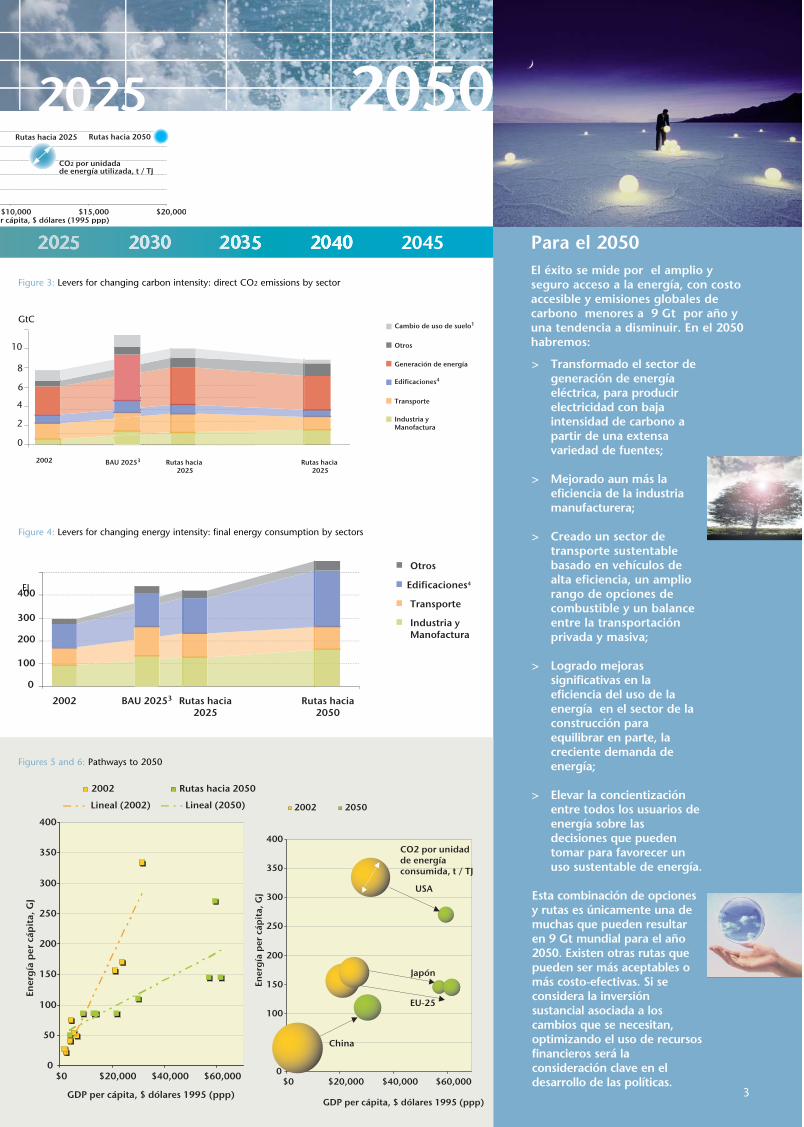

Las Figuras 5 y 6 ilustran el cambio que se requiere en la eficiencia de la energía (representadapor la posición sobre el gráfico) y la intensidad de carbono (representada por el tamaño de loscírculos).

0

60

70

80

90

100

110

$0 $5,000 $10GDP per cá

Con

s. E

ner

g. p

er c

ápit

a, G

J

1971

1990 2002

Mega tendencias para el 2050

Los flujos de energía desde la perspectiva de la economía (ver Figura 2) nos dan unaintrospección de las áreas clave que deben atacarse. Emergen cinco mega tendenciasque juegan un rol importante en la reconfiguración de nuestro sistema energético, yasea como usuarios, como emisores o ambos. Estos son la generación de energíaeléctrica, industria y manufactura, transporte, construcción y elecciones del consumidor.Las Figuras 3 y 4 resumen las contribuciones de estas mega tendencias a la “ruta”seleccionada de energía y emisiones, así como la forma en la que se relacionan alEscenario de Referencia de IEA (IEA 2004).

2

Figure 2: Energy flows through the economy

2025 2050

> Transformado el sector degeneración de energíaeléctrica, para producirelectricidad con bajaintensidad de carbono apartir de una extensavariedad de fuentes;

> Mejorado aun más laeficiencia de la industriamanufacturera;

> Creado un sector detransporte sustentablebasado en vehículos dealta eficiencia, un ampliorango de opciones decombustible y un balanceentre la transportaciónprivada y masiva;

> Logrado mejorassignificativas en laeficiencia del uso de laenergía en el sector de laconstrucción paraequilibrar en parte, lacreciente demanda deenergía;

> Elevar la concientizaciónentre todos los usuarios deenergía sobre lasdecisiones que puedentomar para favorecer unuso sustentable de energía.

Esta combinación de opcionesy rutas es únicamente una demuchas que pueden resultaren 9 Gt mundial para el año2050. Existen otras rutas quepueden ser más aceptables omás costo-efectivas. Si seconsidera la inversiónsustancial asociada a loscambios que se necesitan,optimizando el uso de recursosfinancieros será laconsideración clave en eldesarrollo de las políticas.

Para el 2050El éxito se mide por el amplio yseguro acceso a la energía, con costoaccesible y emisiones globales decarbono menores a 9 Gt por año yuna tendencia a disminuir. En el 2050habremos:

$10,000 $15,000 $20,000P per cápita, $ dólares (1995 ppp)

Rutas hacia 2025

CO2 por unidadade energía utilizada, t / TJ

Rutas hacia 2050

0

50

100

150

200

250

300

350

400

$0 $20,000 $40,000 $60,000

GDP per cápita, $ dólares 1995 (ppp)

Ener

gía

per

cáp

ita,

GJ

Rutas hacia 20502002

Lineal (2050)Lineal (2002)

0

50

100

150

200

250

300

350

400

$0 $20,000 $40,000 $60,000

GDP per cápita, $ dólares 1995 (ppp)

Ener

gía

per

cáp

ita,

GJ

CO2 por unidadde energíaconsumida, t / TJ

USA

China

EU-25

Japón

20502002

0

2

4

6

8

10

2002 BAU 20253

Cambio de uso de suelo1

Edificaciones4

Otros

Generación de energía

Transporte

Industria yManofactura

Rutas hacia 2025

Rutas hacia 2025

0

200

300

100

400

2002 Rutas hacia2025

Rutas hacia2050

Otros

Edificaciones4

Transporte

Industria yManofactura

BAU 20253

3

Figure 3: Levers for changing carbon intensity: direct CO2 emissions by sector

Figure 4: Levers for changing energy intensity: final energy consumption by sectors

Figures 5 and 6: Pathways to 2050

GtC

EJ

aacihahaRuuutau au asa ha

Hoy

El uso de electricidad esta creciendo másrápidamente con relación a otras fuentes deenergía como resultado de las siguientestendencias:

> Mejoras en las aplicaciones eléctricas,incluyendo la automatización ysubstitución de combustible fósiles en eluso final;

> Incremento del número de aparatoseléctricos;

> La tecnología de la información y elInternet;

> La urbanización continúa.

El reto

En este mundo de 9 Gt, lademanda de electricidadaumentará a más de cuatro vecesel nivel del 2002 para el 2050.Esto significa una tasa decrecimiento cercana a la del PIB(como se ha comprobado endécadas recientes). Al mismotiempo, las emisiones del sectoreléctrico no pueden rebasar enmás del 25% los nivelesregistrados en el 2002, lo quesignifica una reducción sustancialen la intensidad de carbono.

4

Mega tendencias

Generaciónde energíaeléctrica

2002

Emisiones de Carbono, GtC (% del total mundial1)

2.5 GtC(34%)

¿Quién consume electricidad?

La construcción (residenciales y servicios)junto con los sectores industriales juntosconsumen prácticamente toda laelectricidad del mundo; las construccionespor sí solas utilizan más de la mitad. Poreso, resulta crucial utilizar eficientemente laenergía eléctrica. Existe también unpotencial considerable para modernizarnuestra infraestructura de transmisión ydistribución para evitar pérdidas.

Participación en el consumo de electricidad (%), 2002

Industria42%

Residencial30%

Servicios27%

Otros1%

La creciente importanciade la electricidad

> En el 2002, la generación de energíaeléctrica y de calor contribuyen al 40% delas emisiones globales de CO2 provenientesde la combustión de combustibles fósiles,tan solo la generación eléctrica por carbónes responsable del 70% de dichacontribución. Durante el 2005, Chinaconstruía casi cada dos semanas una plantaconvencional grande para la generacióneléctrica a base de carbón. Los incrementosesperados en capacidad de generaciónfutura para China son enormes;

> El gas natural es únicamente la mitad deintenso en CO2 comparado con el carbónpor unidad de electricidad generada. Lastasas elevadas de crecimiento tienden aincrementan la dependencia de laimportación en algunos países. Por esonecesitan acelerar el desarrollo de suinfraestructura de capital, como son lasterminales de gas natural líquido (sussiglas en inglés LNG);

> Los expedientes de seguridad de plantasde energía nuclear está mejorando, peroaun existe preocupación por laproliferación de armas y la problemáticasobre la aceptación pública de ladisposición de residuos. Sus costos decapital pueden ser particularmenteelevados, en el caso de resultadosregulatorios inciertos ;

> La energía proveniente de las biomasas ydesechos representa un pequeño perocreciente segmento de las opciones de

combustibles renovables. Las emisiones deCO2 de la combustión de combustiblesderivados de la biomasa están clasificadascomo gases de efecto invernaderoneutrales;

> La viabilidad económica de la generaciónde energía eólica, por olas o marea, asícomo la capacidad de generación a partirde la energía solar continuarádependiendo por un tiempo del apoyo delconsumidor y del gobierno, aunque laenergía eólica ahora está cerrando lacompetencia en áreas con condicionesfavorables. La generación a partir de estasfuentes es impredecible e intermitente,por lo cual requiere de inversiones extrasen el sistema de transmisión ydistribución, así como para reserva yalmacenamiento.

2002

Figura 7: Generación deelectricidad por combustible5

EJ

Figura 8: Participación en el consumo deelectricidad (2002)

Ernesto

Note

imagen faltante:electricity generation.eps

5

2050Rutas hacia 2025

3.9 GtC(39%)

Rutas hacia 2050

3.4 GtC(39%)

2025

Para el 2025

> La comercialización de captura yalmacenamiento de carbono (sus siglasen inglés CCS) ha iniciado con más de100 instalaciones en operación. Sinembargo, antes de obtener suaceptación generalizada, la tecnologíaCCS necesita probar su permanencia yañadir valor a través de la recuperaciónde petróleo, la tecnología de extracciónde metano de yacimiento de carbón ovalor directo de carbono antes de ganarla aceptación;

> Muchas plantas nucleares que operanen la actualidad se han reemplazado yse ha instalado un 30% de nuevacapacidad adicional;

> La generación a partir de biomasa oresiduos y otros renovables (excluyendohidroeléctricas) se multiplicará por unfactor de 18, comparado con los nivelesde 2002 que son mucho más altos quepor ejemplo, los pronósticos dereferencia IEA (un factor de 5aproximadamente).

Para el 2050

> El uso de carbón crece un50% comparado con losniveles del 2002 y lamitad de la capacidad degeneración utiliza CCS;

> El gas natural es elcontribuyente fósil másimportante para lageneración deelectricidad, triplicandoel nivel que tenía en el2002;

> Las instalaciones decarbón y gas funcionancon mucha mayoreficiencia (incluyendo eluso de unidades decogeneración de ciclocombinado (sus siglas eninglés CHP) paradisminuir las necesidadesprimarias de energía porunidad de producto;

> La energía nuclear comofuente de energía librede carbono y unimportante proveedor deelectricidad de cargabase, crece a tasas que seaproximan a aquellas quese vieron antes de 1990,para alcanzar un niveltres veces mayor en el2050, comparado contrael existente en el año2002;

> La hidroelectricidadrebasa su duplicaciónhasta el año 2050, lo quesignifica la explotaciónde casi todo el potencialremanente;

> El potencial por viento,fuentes geotérmicas, deola o marea crecefuertemente, casi 160veces el nivel del 2002,resultando en una tasade crecimiento anual del11%;

> Las tasas de crecimientosostenido para lageneración solar son aunmayores, alrededor del20% por año.

Esto puede ser reforzado en un mundo quelimite el carbono:

> Como fuente flexible de energía, laelectricidad ofrece un potencialadicional para la gestión del carbono;

� Puede ser generada a partir de unavariedad de fuentes de nula o bajaintensidad de carbono y de grandesinstalaciones con CCS;

� En el punto de consumo, noproduce emisiones. La gestión deemisiones se convierte cada vezmás en un aspecto corriente arribay no se deja al consumidor final;

> La mayoría de las nuevas fuentes deenergía renovable se prestan para lageneración de electricidad.

0102030405060

2002 2025 2050

BAU3

Rutas hacia el 2050

Figura 9: Participación de la electricidad en el consumo final de energía

aacihahaRuuutau au asa ha

El reto

Se espera que el sector industrial ymanufacturero consuma másenergía en el futuro por el aumentode los niveles de población y elcontinuo crecimiento económicoglobal. Este aumento de lademanda necesita ser compensadopor mejoras significativas en laeficiencia energética por unidad deproducto y un cambio hacia lasopciones de más bajo carbono.

6

Mega tendencias

Industria ymanufactura

2002

Japón

Africa

China

Latinoamérica

Europa Occidental

Oceanía

Medio Oriente

Sur de Asia

Asia (NIC's)

OtrosAsia0

2

4

6

8

10

12

14

16

18

20

MJ/

GD

P p

er c

ápit

a, $

dol

ares

(1

99

5)

30.6

1980 1990 2002

Norteamérica

2002

Consumo de energía, EJ

Emisiones de Carbono, Gt(% de total mundial1)

94 EJ(32%)

1.11 GtC(15%)

Hoy

El sector industrial y manufacturero se integra por una diversa gama de negocios,incluyendo la refinación de petróleo, producción automotriz, cemento, químicos yfundición de metales. Si se toma como un todo, este sector hoy representa el 32% delconsumo total de energía del mundo.

Por su base sustancialmente industrial y manufacturera, la mayoría del consumo deenergía tiene lugar en los países desarrollados. Aunque la capacidad de manufactura delos países en desarrollo es más intensa en cuanto a consumo de energía, los desarrollosrecientes muestran que esta tendencia está cambiando por el empleo de nuevasinstalaciones que igualan o exceden la eficiencia de aquellas en países desarrollados.

Productos Forestales

La industria de Productos Forestales esintensiva energéticamente pero generacerca del 50% de sus necesidadesenergéticas a partir de la biomasa. La rutade bajo carbono para esta industria, podríaincluir lo siguiente:

> Capturando los beneficios delalmacenamiento de carbonoproveniente de productos forestales através de reportes y cuantificacionestransparentes;

> Mejorando la eficiencia energética eninstalaciones de la industria, a travésdel uso de tecnologías innovadorasen varios procesos;

> Incrementando la energía queproviene de la pulpa, papel y

productos de madera de biomasaresidual por incrementar el uso desistemas CHP;

> Expandiendo la gestión del sectorforestal para producir combustiblesadicionales de biomasa invirtiendo enproyectos para la aforestación,reforestación y restauración forestal. Elreto es movilizar las inversiones decapital necesario para asegurarsuficientes cantidades de combustiblede biomasa accesible y financiar lainvestigación requerida paraincrementar la productividad forestal;

> Elevando la alta participación depapel recuperado (en muchos paísesmás de la mitad de todo el papel esreciclado) para liberar más materialvirgen y biomasa para el uso en lageneración eléctrica.

Source: WEC and ADEME, 2004

Figura 10: Intensidad energética de la industria

> Se orienta hacia laelectricidad y loscombustibles debiomasa;

> Incrementa el uso de lasMejores TecnologíasDisponibles comoopciones costo-efectivaspara la reducción deemisiones y de energía,lo que permite a lospaíses en desarrollosaltar ciertas etapas enel desarrollo detecnología;

> Mejora en la eficienciaenergética en elconsumo de energía y laconservación decombustible;

> Desarrollo de nuevastecnologías de bajorequerimientoenergético y bajocarbono para cubrir susnecesidades yrequerimientos deenergía en un mundocon restricciones encarbono. Para alcanzarestos logros, seinvierten grandescantidades eninvestigación ydesarrollo.

7

Para el 2050

El sector industrial y manufactureroincrementa sustancialmente susvolúmenes de producción paracontinuar con el crecimientoeconómico, especialmente en paísesen desarrollo. Para mantenerse con lamega tendencia, éste:

2025 2050Rutas hacia 2050

no, GtC1)

171 EJ(31%)

1.51 GtC(17%)

Motores Eléctricos

En la Unión Europea-15, los motores eléctricos en la industria de la manufacturautilizaron aproximadamente el 24% del consumo total de electricidad en el año2000 (Instituto Europeo Copper 2004).Se pueden lograr ahorros significativos de energía utilizando motores eléctricosmás eficientes. Los ahorros económicos en electricidad pueden ser de hasta el29%, con ahorros adicionales en energía primaria corriente arriba de la centraleléctrica.Aunque algunos de tales proyectos pueden redituar rápidamente para losusuarios finales, una gran parte de los “ahorros” financieros provenientes de lasmejoras en la eficiencia se presenta al evitar gastos en la parte del suministro. Senecesitan mecanismos innovadores de incentivos para captar estos beneficios delsistema y por lo tanto aprovechar más el potencial teórico de la eficiencia.

Cemento

Existen diferentes maneras de producir cemento, cadauna utiliza diferentes cantidades de energía. Un procesomoderno en seco puede utilizar tan poco como 3,000MJ/ton de clínker, es más eficiente que uno de procesohúmedo (5,000-6,000 MJ/ton de clínker). Si seincrementa la producción de cemento a base demateriales que no necesitanprocesamiento en el horno decemento (ej. ceniza,escoria), sereducen tanto las emisiones de CO2

como el consumo de energía.Consecuentemente, entre más se

recurra al uso de las MejoresTecnologías Disponibles (BAT, por sus siglas

en inglés), más se puede reducir el consumo deenergía en este sector. Por ejemplo, China que produce

cerca de un tercio del cemento del mundo (WBCSD 2002a),podría ahorrar 1.4 EJ en su industria del cemento por año,si aplicara las mismas tecnologías en energía que aplicaJapón (ABB 2005, WBCSD 2002b, de IEA 1999).

0

1

2

3

4

5

6

Japón IndonesiaAlemania KoreaThailandia ChinaIndiaUSA Egypto Rusia

Figura 11: Intensidad energética primaria en la producción de cemento

GJ/t

aacihahaRuuutau au asa ha

El reto

El sector de transporte no serásustentable si continúan lasactuales tendencias. Se esperaque la actividad detransportación en el mundo seamás del doble para el año 2050,lo que hace prioritario el cambiode esta mega tendencia en elsector del transporte.

La cantidad de vehículos en elmundo se eleva a más de dos milmillones de unidades, con unaumento casi proporcional en eltotal de kilómetros viajados porpasajero.

Se espera que los países endesarrollo en particular,experimenten fuertes aumentosen el número de vehículosmientras continúa su desarrolloeconómico.

8

Mega tendencias

Transporte 20022002

Emisiones de Carbono, GtC(% total mundial1)

77 EJ(26%)

1.45 GtC(20%)

Consumo de energía, EJ

Combustibles de BiomasaLos combustibles de biomasa para eltransporte pueden derivarse de cultivosagrícolas, de desechos de cultivo y de otrosbiomateriales tales como material residual demadera cultivada.Su conversión incluye la fermentación paraproducir etanol y diferentes procesos paraproducir diesel sintético y biodiesel. Estoscombustibles son parte del ciclo natural decarbono de corto plazo y puede ser carbononeutro cuando se utilicen las técnicasadecuadas de cultivo. Por ejemplo, en Brasilel uso de azúcar para producir etanol através de la fermentación es ya una industriade gran escala.

HidrógenoEl hidrógeno es una alternativa de fuentede energía y actualmente se produce decombustibles fósiles (principalmente de gasnatural). La producción de hidrógeno librede carbono sigue siendo muy costosa einvolucra pérdidas en la transformación deenergía.A largo plazo, se requieren tecnologíasinnovadoras (ej. reactores nucleares de altatemperatura o gasificación de carbón conCCS). El hidrogeno puede consumirse enuna celda de combustible produciendo laelectricidad que requiere el vehículo..

Consumo de energía en el sector de transporte. (EJ)

13.9

0 5 10 15

Transporte terrestre(Vehiculo - Km., millonesde millones)

0

1000

2000

Distribución devehículos (millones)

020406080100

Mezcla de combustiblespara transporte terrestre(%)

Cambiando hacia las tecnologías de bajo carbonoLas opciones posibles de tecnología de bajo carbono para el sector de transporte terrestre incluyen:

Hoy

Existen alrededor de 970 millones de vehículos circulando, la mayoría en Norte deAmérica y en la Unión Europea (WBCSD 2004b). Los elevados impuestos encombustibles y la creciente regulación en la Unión Europea junto con diferentespreferencias del consumidor, dan como resultado una elevada proporción devehículos más pequeños y ligeros, lo que hace tener una flotilla más eficiente en elconsumo de energía que en Norte América

9

2025 2050Rutas hacia 2050

o, GtC

100 EJ(18%)

1.29 GtC(15%)

Para el 2050

Para el 2050 en un mundode 9 Gt en donde el perfilde emisiones de carbonoestá dominado por lageneración eléctrica y laquema directa decombustible, las emisionestotales del sector transportehan caído poco más del 10%con relación al 2002,logrando la mayor reducciónen el transporte terrestre.Estas reducciones se lograronpor:

> El incremento en elnúmero de vehículos dealta eficiencia y dehidrógeno;

> El cambio hacia eltransporte ferroviario y elempleo de combustiblesde biomasa.

Dentro de la mega tendenciade los sistemas detransporte, se considera elsector de la aviación, dondela movilidad del capital esmás lenta que la deltransporte terrestre y no seestá considerando unaalternativa viable a granescala para los combustiblesfósiles. Como resultado de loanterior y con la altísimademanda, las emisiones de laaviación se han triplicandoen este periodo, aun con laintroducción de aviones dealta eficiencia.

El mayor cambio en latransportación masiva serelaciona con la eficiencia. Eltransporte ferroviario puedeser hasta siete veces máseficiente que un vehículo deuso ligero (WBCSD 2004b).Japón en particular haadoptado el transporteferroviario de formaadmirable. Mundialmente sehacen inversiones fuertespara hacer de éste unaalternativa más eficiente yatractiva que el transporteindividual.

HíbridosLos híbridos utilizan dos fuentes de energíapara accionar el vehículo. La segundafuente es una batería que recupera laenergía perdida en la operación delvehículo y después la utiliza accionando elvehiculo durante periodos de bajademanda. Durante este periodo la principalfuente de energía se apaga ahorrandocombustible.

Diesel Aunque los motores de gasolina hanmejorado el diesel continúa siendo máseficiente por los elevados índices decompresión dentro del motor. Con el nuevoasunto de las emisiones de partículas, ahoraeste tema está siendo resuelto mediantefiltros y con un funcionamiento operativomás uniforme; la tecnología tiene muchoque ofrecer en términos de eficiencia. Porejemplo, en la última década Europa haadoptado el diesel, lo que ha contribuido aincrementar la eficiencia en flotillas devehículos.

Marine bunkers

Rail transport

Vehicles/Road transport

Aviation

Para el 2025

El cambio real se está presentando en elsector con hitos como son:> Uso inicial de vehículos con cero

emisiones tales como aquellos conceldas de combustible de hidrogeno,por ejemplo cerca de cuatro millonesde dichos vehículos circulando enNorte América y la Unión Europea;

> Amplio uso de vehículos de altaeficiencia (ej. híbridos y avanzadastecnologías en diesel) en paísesdesarrollados;

> Consumo de más del 5% decombustibles de biomasa entransporte terrestre a nivel global.

28

0 5 10 15 20 25

22.5

0 5 10 15 20 25

Hydrogen

High efficiency

Conventional

Hydrogen

Fossil

Bio fuels

8

22

10

500

1100

400

25%

60%

15%

60

aacihahaRuuutau au asa ha

El reto

Se espera que el consumo deenergía en la construcción seincremente sustancialmente porel crecimiento económico y aldesarrollo humano. La demandade energía para hacer funcionaraparatos eléctricos tales comotelevisiones, unidades de aireacondicionado y calefacción,refrigeradores y cargadores paracelulares se incrementasustancialmente conforme se vanelevando los estándares de vidaen todo el mundo. Esto ponepresión adicional sobre elbalance de emisiones, el cualnecesita ser compensado a travésde una mayor eficiencia en elconsumo de energía.

10

Mega tendencias

Construcción 2002

Air conditioning40-50%

Lighting70-80%

Stand by72-82%

Hoy

La energía consumida en edificaciones representa más de un tercio del consumoglobal y esta participación se está incrementando. La mayoría se utiliza en calefacción,aire acondicionado, iluminación y aparatos eléctricos en general, dependiendo delclima imperante.

Las fuentes de energía varían dependiendo de los niveles de desarrollo. Los hogares enalgunos países en desarrollo siguen dependiendo de la biomasa. En los paísesdesarrollados la energía que se utiliza para la calefacción proviene principalmente delpetróleo y gas, provocando que la mayoría de las emisiones de carbono diarioprovengan de las construcciones. El uso de la electricidad se eleva potencialmente conel poder adquisitivo.

Ahorros potenciales típicos para diferentestipos de aparatos eléctricos en uso en laactualidad, comparados con la tecnologíadisponible más eficiente:7

> Diseño transparereducir la necesidiluminación artifi

Ilustración: Bombas de calor en China

La instalación de unidades de aire acondicionado con base en bombas de caloreficientes en vez de unidades de aire acondicionado comunes en hogares Chinos,brindará ahorros de más de 15 EJ hasta el 2030 (incluyendo pérdidas portransmisión y distribución).Esto se puede traducir en ahorros de energía de 0.5 EJ en el 2010, que sería igual acerca del 1.1% del consumo total de energía de China en ese año, o comparándolocon Alemania con cerca del 20% del consumo de la electricidad en el año 2002.

> Las habitaciones que notienen normalmentecalefacción (ej. Unestacionamiento) sirvencomo aislamientoadicional;

13% Calefacción

Agua

Cocina

Iluminación y aparatos eléctricos

60%24%

3%

26%

7%1%

23%

2%

9%

18%

13% 5% Calefacción

Aire acondicionado

Ventilación

Calentamiento de Agua

Iluminación

Cocina

Refrigeración

Equipo de oficina

Otros

Figura 12: Consumo de energía por tipo de sector de servicio en ESTADOS UNIDOS. (1999)

2002

Consumo de energía, EJ

Emisiones de carbono

104 EJ(35%)

0.78 GtC(11%)

Appliances8

45-55%

> Árboles para proveer desombra y enfriar en elverano, además de ser unescudo contra el viento fríoen invierno;

Figure 13: Consumo de energía en elsector residencial en UK (2003)

> Cambio a electricidadjunto con cambios enperfiles de desarrollo ycambios en demandadebido a un mayornúmero de aparatoseléctricos;

> Un creciente sector deservicios que requiereedificacionescomerciales;

> El continuo aumento dela economía de lainformación;

> Un cambio mayor de lavida rural a urbana,especialmente en paísesen desarrollo, dondeeste se vinculatípicamente a unaumento en los nivelesde ingreso.

Incremento de laeficiencia energética

Al mismo tiempo, se puedelograr un progresoimportante en la eficienciaen el consumo de energíahaciendo mejorascontinuas en los aparatoseléctricos y en encontrarnuevas soluciones para eldiseño integral de lasconstrucciones. Algunas deestas soluciones necesitanaplicarse no solamente alas nuevas construcciones,sino también a un númerosignificativo de casas queexisten hoy y que seguiránsirviendo a sus propósitosen el 2050.

11

2025

Para el 2050

Los incrementos significativos en elconsumo de energía en este sector sedeben a:

2050

> Los paneles solares fotovoltáicos para laproducción de electricidad y los panelessolares térmicos para el calentamientode agua;

> Nueva tecnología debaterías para elalmacenamiento deelectricidad producidapor paneles solares;

> Los sistemas de bombas de calor que utiliza latemperatura estable del suelo para el suministro de aireacondicionado en el verano y calentar o proveer de aguacaliente en el invierno;

sparente paraecesidad de artificial;

Rutas hacia 2050

ono

237 EJ(43%)

0.75 GtC(9%)

Elementos de diseño de nuevas construcciones que pueden reducirconsiderablemente el uso de energía o emisiones

> Fachadas ventiladas de doblerecubrimiento para reducir losrequerimientos de calefacción yenfriamiento;

> Recubrimiento en vidrio de baja emisividad(Low-E, por sus siglas en inglés) parareducir la cantidad de calor absorbido delos rayos del sol a través de las ventanas(ventanas con el efecto inverso se puedeninstalar en climas más fríos);

> La madera como material de construccióncon propiedades ventajosas deaislamiento, que también almacenacarbono y se produce regularmente conenergía de biomasa;

0.00.51.01.52.02.5

2005 2010 2015 2020 2025 2030

Unidad de aire acondicionado con eficiencia promedio en consumo de energía

Unidad de aire acondicionado con alta eficiencia en consumo de energía

EJ

Figura 14: Consumo de energía de las unidades de aire acondicionado en años seleccionados9

aacihahaRuuutau au asa ha

El reto

Nuestras elecciones diarias yasea por ajustar nuestrotermostato, elegir entre utilizarautomóvil o transporte publicoy hasta decidir entre un destinovacacional lejano en vez de unoubicado en nuestra región,influencian el uso y consumode energía a lo largo de lacadena de valor. Un cambio en las decisionesdel consumidor afectan directao indirectamente las otrasMega tendencias debido a quees el consumo el que mueve laactividad económica.Debido a que la suma demuchas pequeñas decisiones(cambios en nuestro estilo devida) pueden hacer una grandiferencia, un cambio en lamega tendencia sobre nuestrasdecisiones de consumo puedenser una contribuciónimportante en un mundolimitado al carbono.

12

Mega tendencias

Elecciones delconsumidor

2002

Aumento de los aparatos eléctricosEl incremento en número y uso de losaparatos electrodomésticos ha traídomuchos beneficios, pero también un alzaen el consumo de la energía.En el Reino Unido el consumo domésticode energía para iluminación y aparatoseléctricos casi se ha duplicado desde 1971,impulsado por el cuádruple de aparatoseléctricos (ver figura 15). Ahora, muchosaparatos eléctricos como las televisiones,reproductores de DVD o PCs continúanutilizando energía cuando están“apagados” para energizar relojes internos,mantener datos activos y permitir el accesopor control remoto.

Algunos dispositivos ahora consumen másenergía cuando se mantiene “en espera” queen operación activa a lo largo de su vida útil. En países de la OECD, los dispositivos estandoen reserva consumen cerca del 5-10% de la

electricidad para uso residencial. En ESTADOSUNIDOS por ejemplo, esto equivale a laproducción de cinco estaciones de energía de1 GW.

La “iniciativa de 1-Watt” se enfocaespecíficamente a reducir el consumoeléctrico en los aparatos cuando seencuentran en estado de “espera” por abajode 1 Watt de promedios típicos de 3-10 W.Esta iniciativa es ampliamente apoyada.

0

50000

100000

150000

200000

250000

300000

350000

1970 1980 1990 2000 2003

Figura 15: Número total de aparatos electrodomésticos enel Reino Unido

Tons of carbon per year per family (see below)

Elecciones de carbonoLa ilustración de abajo, muestra que los consumidores pueden influirfuertemente en su propia huella ecológica de carbono, ya sea deforma directa o indirectamente al tomar diferentes decisiones.

Una familia de cuatro Toneladas de carbono por año

Casa duplex con calefacción a base de petróleo: 2.57+ aire acondicionado extra 0.04+ alberca con calefacción 1.48

Pero podría instalarAislamiento y doble vidrio (-0.90)Iluminación eficiente (-0.13)

Y también podríaUtilizar aparatos eléctricos tipo A* (-0.16)Ajustar el termostato (-0.18)Apagar las luces/aparatos eléctricos innecesarios (-0.31)

Podría instalar tambiénPaneles solares para generar electricidad y calentar agua (-0.34)

Dos automóvilesSUV (15,000 millas) 1.42Sedan (10,000 millas) 0.78

Viaje aéreo~15 viaje corto 0.73~8 viaje largo 2.38

Desechos 0.25Pero podría reciclar (-0.15)

En general (excluyendo las opciones de reducción) 9.65

13

2025 2050

La ruta indirecta para una menorhuella ecológica personal en laemisión de carbono

Muchas decisiones que tomamosdiariamente tienen más impactosindirectos – pero no necesariamentemenores – en las emisiones registradasen la cadena de valor:

> Reciclado y reutilizar productoscomo bolsas de plástico, latas dealuminio o botellas de vidrioahorran una gran cantidad deenergía consumida a nivelindustrial requerida para suproducción;

> Hacer compras en línea en vez deacudir en auto a la tienda, o utilizartelecomunicaciones yteleconferencias en vez dereuniones cara a cara, reducen elconsumo de energía al disminuir lanecesidad de viajes;

> Comprar productos locales en vezde los importados reduce laenergía consumida en transporteinternacional de carga (incluyendola aviación).

Una familia de cuatro Toneladas de carbono por año

Casa duplex: 1.57Con una bomba de calor: -0.59

Y tiene instaladosAislamiento y doble vidrio -0.22Iluminación eficiente -0.09

Y tambiénUtiliza aparatos eléctricos tipo A* -0.11Ajusta el termostato -0.04Apaga las luces/aparatos eléctricos innecesarios -0.06

Y también instalaPaneles solares para generar electricidady calientar agua -0.26

Tiene un automóvilHíbrido (5,000 millas) 0.23

Viaje aéreo~8 viaje corto 0.32

Desechos 0.25Pero recicla -0.15

En general 0.85

Para el 2050

Nuestra sociedad necesitaentender que todas lasdecisiones del consumidorimpactan el balance delconsumo de energía yafectan al medio ambiente.

Por eso, debentransparentarse estosimpactos, para dar paso adecisiones informadassobre los bienes y serviciosque utilizamos y lasopciones de estilo de vidaque buscamos.

Esto a su vez alentará eldesarrollo de productosque ofrezcan verdaderasreducciones en el consumode energía y de carbono.

Sin embargo, no se puededepender en que losconsumidores actúen demanera diferente basadosúnicamente en lapersuasión pública. Senecesitan más productossustentables comoalternativas reales para quelos consumidores vean lasventajas de cambiar sudecisión en favor deproductos y servicios máseficientes en el consumo deenergía.Source: BP 2005 and WBCSD adaptation

aacihahaRuuutau au asa ha

El reto

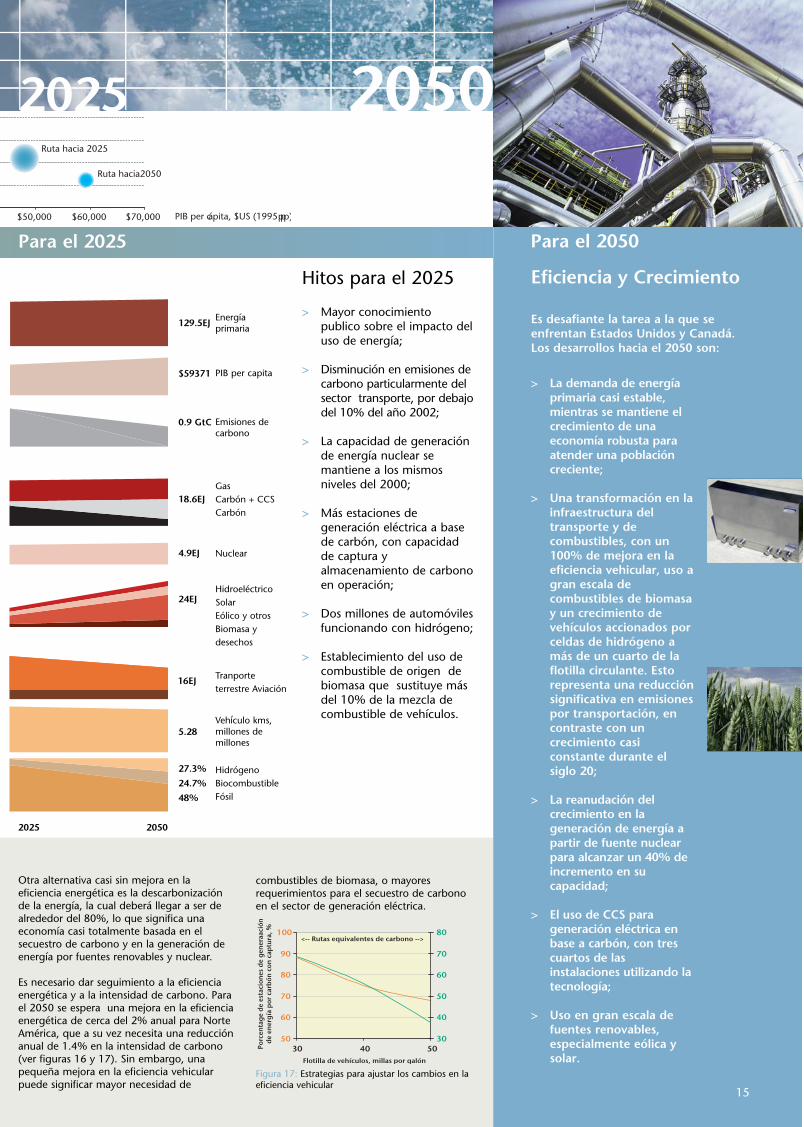

En 2002 Estados Unidos yCanadá representaron lasunidades económicas másgrandes del mundo, perotambién presentaron los índicesde intensidad energética ycarbono más altos sobre unabase per cápita. Esto significaque dichas economías enfrentanun reto doble para contribuirefectivamente hacia la tendenciade 550-ppm, ya que se debenalcanzar reducciones importantesen sus indicadores de intensidadenergética y de carbono.

En el 2050 Estados Unidos yCanadá deberán alcanzaremisiones de carbono cercanas a0.9 GtC, comparado con 1.76GtC del 2002.

14

Estados Unidosy Canadá 2002

Hoy

Key indicators

0

250

300

350

400

$0 $10,000 $20,000 $30,000 $40,000

Ener

gía

per

cáp

ita, G

J

1971

19902002

CO2 por unidad deenergía utilizada, t / TJ

0

10

20

30

40

50

60

70

0 2 4 6 8 10 12 14

Energía por GDP, MJ por $

1990

2002

Opciones para 2050,carbono constante

CO

2 p

or u

nid

ad d

e en

ergí

a, t

CO

2/ te

rajo

ule

2002

Crecimiento

Generación deEnergía

Transporte

Energía primaria

GDP per cápita

Fossil (EJ) Carbón / Carbón +CCS / Crudo / Gas

Nuclear

RenovablesBio / Fólica y otros / Solar / Hidráulica

Consumo de energíaAviación / Terrestre

Terrestre(Vhículos kms, millosnes de millones)

Combustible Trans. terrestre (Fósil/Biocombustible/Hidrogeno)

Emisiones de Carbono

20%

60%

100%0

2

4

0

10

20

010

20

300

5

$0

$40,000

0306090120150

0.00.51.01.5

05101520

106.4EJ

$31482

1.8GtC

11.1EJ

3.4EJ

3EJ

25.2EJ

4.94

Deben explorarse y manejarse las ventajas ydesventajas que inevitablemente existenentre las diferentes rutas futuras. Mientrasque en cualquier economía existan dichasventajas y desventajas como función delmercado energético en operación, resultaparticularmente importante para el contextode Norte América debido a la cantidad dereducciones que se requieren.

Desde 1990 hasta el 2002, la eficienciaeconómica mejoró en un 1.4% anual, consólo una pequeña mejora en la intensidaddel carbono. Si la ruta indicada para el 2050propone el objetivo de mantener latendencia lenta de descarbonización senecesitará una mejora del 78% en eficiencia

energética en la economía o una mejora demás del 3% anual.

0 %1%

99%

Exploración de las ventajas y desventajas económicas

Figure 16: Energy & carbon intensity

Hitos para el 2025

> Mayor conocimientopublico sobre el impacto deluso de energía;

> Disminución en emisiones decarbono particularmente delsector transporte, por debajodel 10% del año 2002;

> La capacidad de generaciónde energía nuclear semantiene a los mismosniveles del 2000;

> Más estaciones degeneración eléctrica a basede carbón, con capacidadde captura yalmacenamiento de carbonoen operación;

> Dos millones de automóvilesfuncionando con hidrógeno;

> Establecimiento del uso decombustible de origen debiomasa que sustituye másdel 10% de la mezcla decombustible de vehículos.

> La demanda de energíaprimaria casi estable,mientras se mantiene elcrecimiento de unaeconomía robusta paraatender una poblacióncreciente;

> Una transformación en lainfraestructura deltransporte y decombustibles, con un100% de mejora en laeficiencia vehicular, uso agran escala decombustibles de biomasay un crecimiento devehículos accionados porceldas de hidrógeno amás de un cuarto de laflotilla circulante. Estorepresenta una reducciónsignificativa en emisionespor transportación, encontraste con uncrecimiento casiconstante durante elsiglo 20;

> La reanudación delcrecimiento en lageneración de energía apartir de fuente nuclearpara alcanzar un 40% deincremento en sucapacidad;

> El uso de CCS parageneración eléctrica enbase a carbón, con trescuartos de lasinstalaciones utilizando latecnología;

> Uso en gran escala defuentes renovables,especialmente eólica ysolar.

15

2025

Para el 2025 Para el 2050

Eficiencia y Crecimiento

Es desafiante la tarea a la que seenfrentan Estados Unidos y Canadá.Los desarrollos hacia el 2050 son:

2050

Energíaprimaria

PIB per capita

Emisiones decarbono

GasCarbón + CCSCarbón

Nuclear

Tranporteterrestre Aviación

Vehículo kms, millones demillones

HidroeléctricoSolarEólico y otrosBiomasa ydesechos

00 $50,000 $60,000 $70,000

Ruta hacia 2025

Ruta hacia2050

PIB per cápita, $US (1995 ppp)

Otra alternativa casi sin mejora en laeficiencia energética es la descarbonizaciónde la energía, la cual deberá llegar a ser dealrededor del 80%, lo que significa unaeconomía casi totalmente basada en elsecuestro de carbono y en la generación deenergía por fuentes renovables y nuclear.

Es necesario dar seguimiento a la eficienciaenergética y a la intensidad de carbono. Parael 2050 se espera una mejora en la eficienciaenergética de cerca del 2% anual para NorteAmérica, que a su vez necesita una reducciónanual de 1.4% en la intensidad de carbono(ver figuras 16 y 17). Sin embargo, unapequeña mejora en la eficiencia vehicularpuede significar mayor necesidad de

HidrógenoBiocombustibleFósil

50

60

70

80

90

100

30 40 50Flotilla de vehículos, millas por galón

Porc

enta

ge d

e es

taci

ones

de

gene

raac

ión

de e

nerg

ía p

or c

arbó

n co

n ca

ptur

a, %

30

40

50

60

70

80<-- Rutas equivalentes de carbono -->

combustibles de biomasa, o mayoresrequerimientos para el secuestro de carbonoen el sector de generación eléctrica.

2025 2050

129.5EJ

$59371

0.9 GtC

18.6EJ

4.9EJ

24EJ

16EJ

5.28

27.3%

24.7%

48%

Figura 17: Estrategias para ajustar los cambios en laeficiencia vehicular

Hoy

Key indicators

0

100

120

140

160

180

$0 $10,000 $20,000 $30,000 $40,000 $

Rutas ha

1971

1990 2002

Con

sum

o d

e en

erg

ía p

er c

ápit

a, G

J

CO2 por unidad deenergía utilizada, t / TJ

2002

Crecimiento

Generación deEnergía

Transporte

Energía primaria

GDP per cápita

Fossil (EJ) Carbón / Carbón +CCS / Crudo / Gas

Nuclear

RenovablesBio / Fólica y otros / Solar / Hidráulica

Consumo de energíaAviación / Terrestre

Terrestre(Vhículos kms, millosnes de millones)

Combustible Trans. terrestre (Fósil/Biocombustible/Hidrogeno)

Emisiones de Carbono

20%

60%

100%02

4

0

10

20

05

15

05

$0

$80,000

$40,000

0306090120150

0.00.51.01.5

051015

10

71.1EJ

$20979

1.1GtC

6.5EJ

3.7EJ

1.6EJ

13EJ

3.68

0%1%

99%

aacihahaRuuutau au asa ha

El reto

La Unión Europea (UE) hatransformado su infraestructuraenergética en los últimos 30 añosintroduciendo el gas natural, lafuente nuclear y más recientementeel viento para la generación deenergía, al igual que ha ampliando labase de combustibles para losvehículos a fin de incluir el diesel yahora los combustibles derivados debiomasa. También es líder en eldesarrollo de políticas de cambioclimático, como lo observado con laintroducción del comercio deemisiones en 2005.

Con estos desarrollos, la UE hadescarbonizado (CO2 por TJ) suconsumo de energía a casi el 25% enese periodo o el 0.75% por año. Peroen los próximos 50 años, la tasa decambio necesita ser del doble.

La transformación que se requieredeberá ser de mucho mayor escalaque la que hemos visto.16

UniónEuropea25 miembros

2002

2 EJ poraño solar

50,0005MW

turbinasindustriales

100 1GWestacionesde gene-

ración porcarbón

100 1GW Estac.de Gen.

por carbón por captura

100 1GW de estacionesde generación

100 1GWestaciones

de generaciónpor gas

100 1GWplatas

nucleares

100 1GWhidráulica /

marea /geotérmica

10 EJ usodirecto del

combustible

50 millonesde vehículos

50 millones de vehículos

efiscientes(Cero CO2)

38 EJ

1971

Consumo final de energía

Sólidos

100 1GWestaciones

de biomasao desecho

2002

49 EJ

2050

36 EJ

1.0 Gtcarbono

1.1 Gtcarbono

0.5 Gtcarbono

ElectricidadLíquidosGas

Figure 18: Energy infrastructure in the EU-25

Hitos para el 2025> Un cuarto de toda la capacidad

de generación eléctrica acarbón (casi 30+ estaciones degran generación) utilizan lacaptura y almacenamiento decarbono, lo que significa unarápida comercialización de estatecnología;

> El uso de gas natural crece enun 35% desde el 2002,principalmente para lageneración eléctrica, lo queimplica un incremento en ladependencia de importacióndel gas de varios países;

> Se restablece el crecimiento deenergía nuclear, que implicasuperar los problemas deaceptación pública;

> Crecen sustancialmente lasenergías renovables (eólica ysolar) con la multiplicación tansolo de la energía eólica entre10-15 veces del nivel de 2002.Esto significa un acercamientoconsistente de la UE para aldesarrollo de fuentes renovables;

> El promedio de la eficiencia devehículos terrestres mejora cercadel 50%, la alternativa de ceroemisiones (ej. combustiblesavanzados derivados de biomasao hidrógeno provenientes defuentes libres de carbono) cuentacon una fuerte posición en elsector (por lo menos 10%circulando).

Para el 2025 0 $50,000 $60,000

Rutas hacia 2025

Rutas hacia 2050

PIB per cápita, $ dólares (1995 ppp)

Descarbonizando a Europa

Los cambios en energía (ver figuras 18 y 19)han sido considerables desde 1971, asignandoa la UE una de las tendencias dedescarbonización más rápidas y consistentes.No obstante, la escala de cambios en lossiguientes 50 años eclipsarán también loscambios vistos hasta ahora, con nuevasindustrias en desarrollo, generación eléctricarenovable, combustibles avanzados derivadosde biomasa, transporte basado en hidrógeno ysecuestro de carbono. La demanda final deenergía necesitará disminuir y cambiardrásticamente al uso de la electricidad.

2025 2050

65.3EJ

$61487

0.5 GtC

8EJ

4.4EJ

10.1EJ

9.5EJ

3.48

32%

21%

47%

> Una reducción generalen la demanda deenergía primaria, através de medidasenfocadas a la eficienciaenergética;

> La electricidad seconvierte en la fuente deenergía de uso finaldominante, eclipsandola posición actual delpetróleo;

> Cambio en elpredominio del petróleoy gas hacia una ampliamezcla de energíaincluyendo la de origennuclear;

> Cambio de combustibleen el sector vehicularhacia una mezcla degasolina-diesel /biocombustible /hidrógeno;

> Uso a gran escala defuentes renovablesespecialmente la eólica ysolar.

17

2025

Para el 2050

Amplia infraestructurabasada en energía

Para el 2050 la infraestructura de laUE para la generación de energíapuede ser muy diferente a la deahora.Los desarrollos para el 2050 incluyen:

2050

Figure 19: CO2 intensities in key regions

Source: IEA 2004

Energíaprimaria

PIB per capita

Emisiones decarbono

GasCarbón + CCSCarbón

Nuclear

Tranporteterrestre Aviación

Vehículo kms, millones demillones

HidroeléctricoSolarEólico y otrosBiomasa ydesechos

HidrógenoBiocombustibleFósil

Hoy

Key indicators

Con

sum

o d

e en

erg

ía p

er c

ápit

a, G

J

2002

100

75

50

25

0$6,000$4,000 $10,000 $20,000$0

125

1990

$8,000$2,000

Rutas hacia 2025

1971

CO2 por unidadde energíautilizada, t/TJ

2002

Crecimiento

Generación deEnergía

Transporte

Energía primaria

GDP per cápita

Fossil (EJ) Carbón / Carbón +CCS / Crudo / Gas

Nuclear

RenovablesBio / Fólica y otros / Solar / Hidráulica

Consumo de energíaAviación / Terrestre

Terrestre(Vhículos kms, millosnes de millones)

Combustible Trans. terrestre (Fósil/Biocombustible/Hidrogeno)

Emisiones de Carbono

20%

60%

100%0

2

4

0

10

20

010

20

300

10

$0

$20,000

0306090120

0.00.51.01.5

0

10

20

30

52EJ

$4163

1.2GtC

6.6EJ

0.1EJ

1EJ

2.3EJ

0.44

0%0%

100%

aacihahaRuuutau au asa ha

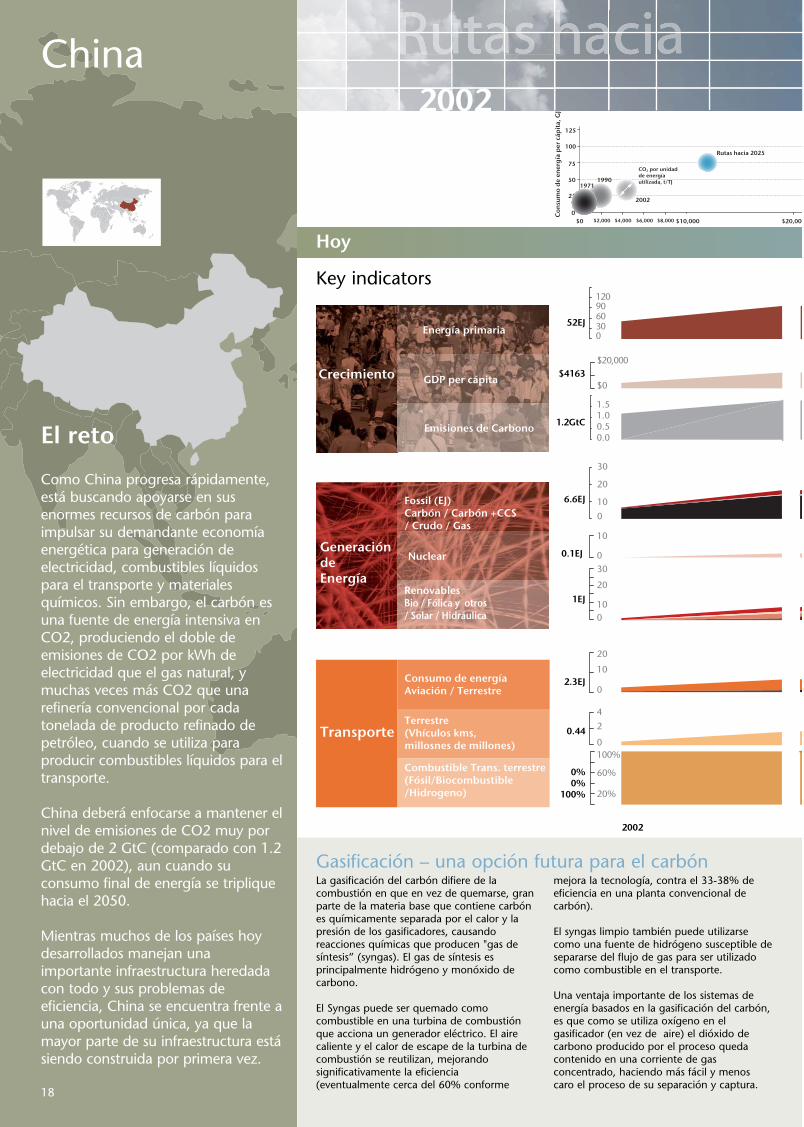

El reto

Como China progresa rápidamente,está buscando apoyarse en susenormes recursos de carbón paraimpulsar su demandante economíaenergética para generación deelectricidad, combustibles líquidospara el transporte y materialesquímicos. Sin embargo, el carbón esuna fuente de energía intensiva enCO2, produciendo el doble deemisiones de CO2 por kWh deelectricidad que el gas natural, ymuchas veces más CO2 que unarefinería convencional por cadatonelada de producto refinado depetróleo, cuando se utiliza paraproducir combustibles líquidos para eltransporte.

China deberá enfocarse a mantener elnivel de emisiones de CO2 muy pordebajo de 2 GtC (comparado con 1.2GtC en 2002), aun cuando suconsumo final de energía se tripliquehacia el 2050.

Mientras muchos de los países hoydesarrollados manejan unaimportante infraestructura heredadacon todo y sus problemas deeficiencia, China se encuentra frente auna oportunidad única, ya que lamayor parte de su infraestructura estásiendo construida por primera vez.

18

China2002

La gasificación del carbón difiere de lacombustión en que en vez de quemarse, granparte de la materia base que contiene carbónes químicamente separada por el calor y lapresión de los gasificadores, causandoreacciones químicas que producen "gas desíntesis” (syngas). El gas de síntesis esprincipalmente hidrógeno y monóxido decarbono.

El Syngas puede ser quemado comocombustible en una turbina de combustiónque acciona un generador eléctrico. El airecaliente y el calor de escape de la turbina decombustión se reutilizan, mejorandosignificativamente la eficiencia(eventualmente cerca del 60% conforme

mejora la tecnología, contra el 33-38% deeficiencia en una planta convencional decarbón).

El syngas limpio también puede utilizarsecomo una fuente de hidrógeno susceptible desepararse del flujo de gas para ser utilizadocomo combustible en el transporte.

Una ventaja importante de los sistemas deenergía basados en la gasificación del carbón,es que como se utiliza oxígeno en elgasificador (en vez de aire) el dióxido decarbono producido por el proceso quedacontenido en una corriente de gasconcentrado, haciendo más fácil y menoscaro el proceso de su separación y captura.

Gasificación – una opción futura para el carbón

Hitos para el 2025

> La gasificación de carbónidealmente acoplada con lacaptura y almacenamiento decarbono, manejada como unestándar para las nuevas plantasde generación eléctrica acarbón, sin que se construyanmás plantas generadoras decombustión tradicional;

> Con estándares estrictos deeficiencia energética en casasnuevas, edificios y fábricas;

> Expansión a 10 veces lacapacidad eléctrica nuclearcomparada con los niveles de2002;

> Establecimiento de negociosviables de fuentes eólicas ysolares en el sector eléctrico;

> Elevación continua de losestándares de eficiencia vehiculardel 2004 hasta un promedio deflotilla de 6 a 6.7 l/100 km (conun objetivo de circulación de 6l/100 km para todos losvehículos hacia el 2050) y laprimera infraestructura detransporte con base dehidrógeno para sectoresespecíficos (ej. camiones y taxis).

Para el 2025

Rutas hacia 2050

PIB per cápita, $ dólares (1995 ppp) $20,000 $30,000

2025 2050

165.5EJ

$30108

1.7 GtC

32.1EJ

7EJ

24EJ

14.5EJ

5.6

16.6%

0%

83.4%

> Una fuerte dependenciaen el carbón para lageneración deelectricidad, pero concerca del 50% de lacaptura yalmacenamiento deldióxido de carbono;

> Una infraestructura agran escala para lageneración deelectricidad de fuentesrenovables, siendo laenergía de origen eólicola principal (cerca de200,000 turbinas de 5MW cada unidad);

> Una industria degeneración eléctrica deorigen nuclearequivalente en tamañoa las de las actuales dela UE y Norte Américacombinadas;

> Una flotilla de cerca de350 millones devehículos de altaeficiencia, que alcanzanel equivalente a 6 l/100km. La gasolina y eldiesel son loscombustiblespredominantes pero elhidrógeno tiene unabuena posición inicial;

> Practicas en el uso debiomasa sustentablepara la economía;

> Eficiencia energética enla economía mayor a laque se presenta en lospaíses másdesarrollados en laactualidad.

19

2025 2050

Para el 2050

Economía de bajo carbonobasada en carbón

Los desarrollos para el 2050 son lossiguientes:

Gasificador Separación

Azufre

Syngas (CO/H

H2

Sólidos

CO2

Oxígeno(ASU*)

Vapor

Separación de aire

Figure 20: Overview: gasification

Energíaprimaria

PIB per capita

Emisiones decarbono

GasCarbón + CCSCarbón

Nuclear

Tranporteterrestre Aviación

Vehículo kms, millones demillones

HidroeléctricoSolarEólico y otrosBiomasa ydesechos

HidrógenoBiocombustibleFósil

Hoy

Key indicators

0

50

100

150

200

$0 $10,000 $20,000 $30,000 $40,000

Con

sum

o d

e en

erg

ía p

er c

ápit

a, G

J

Rutas haci

R1971

19902002

CO2 por unidadde energía utilizada, t / TJ

Desarrollo y exhibición de Tecnologías de Baja Emisión

2002

0%

0%

100%

Crecimiento

Generación deEnergía

Transporte

Energía primaria

GDP per cápita

Fossil (EJ) Carbón / Carbón +CCS / Crudo / Gas

Nuclear

RenovablesBio / Fólica y otros / Solar / Hidráulica

Consumo de energíaAviación / Terrestre

Terrestre(Vhículos kms, millosnes de millones)

Combustible Trans. terrestre (Fósil/Biocombustible/Hidrogeno)

Emisiones de Carbono

20%

60%

100%0

2

4

0

5

10

0

1

3

50

2.5

$0

$50,000

0306090120150

0.00.250.5 0.75

0123

21.6EJ

$23880

0.35GtC

2.4EJ

1.1EJ

0.4EJ

3.6EJ

1.1

aacihahaRuuutau au asa ha

El reto

Con pocos recursos naturales y unafuerte dependencia de la energíaimportada, Japón se ha convertidoen una de las economías máseficientes del mundo. Para lograrlo,es también una de las másinnovadoras.

Como tal, Japón tiene laoportunidad de convertirse en unaeconomía ejemplar basada en laenergía sustentable, eliminando sudependencia a las importaciones depetróleo y en vez de eso,apoyándose más ampliamente en laenergía disponible proveniente delgas, de la generación nuclear y defuentes renovables de biomasa,residuos, eólico y solares.

Las emisiones pueden reducirse de0.35 GtC en 2002, a 0.23 GtC parael 2025 y 0.1 GtC para el 2050. Endicha tendencia, Japón podríamantener su posición como una delas economías más eficientes y almismo tiempo transformarse en laeconomía industrializada máseficiente en emisiones de carbono.

20

Japón2002

Tecnología solar de película delgada

Los costos por generar energía solarrecaen en el rango de 20 a 40 centavospor kWh, muy por encima del costo porelectricidad para el consumidor. Peroestos precios se pueden mejorar con lanueva tecnología solar –consistente enpequeñas celdas solares en hojasflexibles. La tecnología podría resultar enrollos delgados de plástico colectores deluz y/o calor solar altamente eficientes,extendidos sobre los techos o entre losmateriales de construcción.

Para que Japón produzca 1.5 EJ deelectricidad solar para el 2025 (tantacomo la generación eléctrica a carbónproducida en 2002) a partir de estatecnología, necesita cubrir la mayoría desus techos.

Hitos para el 2025

> Una reducción del 50% omás en el uso de carbónpara la generación deelectricidad;

> Crecimiento sustentable re-establecido en el sectornuclear, el cual haenfrentado el tema de laaceptación pública en losaños recientes;

> Una industria solar a granescala con aplicacióncomercial de techados conpelícula delgada y materialesde revestimiento paraconstrucciones ya en curso(ver abajo);

> Generación y distribucióncomercial de hidrógeno y suaplicación en el transporte,con una tendencia departicipación en el mercadodirigiéndose hacia el 20%;;

> Consumo de energía porunidad de PIB en o pordebajo de 4.2 MJ/$, encontraste a 7 MJ/$ en el2002.

Para el 2025

,000 $50,000 $60,000 PIB per cápita, $ dólares (1995 ppp)

tas hacia 2025

Rutas hacia 2050

2025 2050

17.2EJ

$56921

0.1GtC

0.6EJ

2.5EJ

2.8EJ

2.8EJ

1

100%

0%

0%

21

2025 2050

> Terminación del cierregradual de generacióneléctrica a carbón y unareducción en generacióneléctrica por gas natural,mejora sustancial en laseficiencias degeneración y eldesarrollo de técnicasavanzadas de secuestrode carbono utilizandoreacciones geoquímicas;

> Generación de energíanuclear al doble paratriplicar los niveles del2002;

> Desarrollo de un sectorde energía renovable agran escala basado engeneración derivada debiomasa, fuente eólica yparticularmente defuente solar;

> Un rápido cambio en elcombustible de losvehículos de petróleo ahidrógeno, producido apartir de fuentes libresde carbono (ej. energíarenovable o nuclear);

> Un mayor cambio en laeficiencia de laeconomía, con mejorasque excedan el 2%anual en un periodohasta llegar al 2050.

Economía modelo deenergía sustentable

Los cambios más importantes en lainfraestructura energética de Japón y lospatrones de consumo para el 2050 son:

Transportes a Base de Hidrógeno

Las empresas en Japón estándesarrollando y probando lasinstalaciones para prestar servicios a unsistema de transporte con base enhidrógeno. Ya se ha abierto una estaciónde servicio de hidrógeno en Tokio. Losfabricantes automotrices trabajan en eldesarrollo de combustible avanzado,vehículos de alta eficiencia como sedemostró por su reciente presentaciónde vehículos híbridos de hidrógeno.

Para el 2050

Energíaprimaria

PIB per capita

Emisiones decarbono

GasCarbón + CCSCarbón

Nuclear

Tranporteterrestre Aviación

Vehículo kms, millones demillones

HidroeléctricoSolarEólico y otrosBiomasa ydesechos

HidrógenoBiocombustibleFósil

22

aacihahaRuuutau au asa haA B C D E F

Glosario

� AIMEscenarios del Asian Pacific Integrated Model (AIM)(Modelo Integrado de Asía-Pacífico) del NationalInstitute of Environmental Studies in Japan (InstitutoNacional para Estudios del Medio Ambiente en Japón)– ver abajo “Escenarios IPCC”.

� BATBest Available Technology (Mejor TecnologíaDisponible)

� Biomasa y residuosLa Biomasa y residuos incluyen los residuos forestales yde molinos, cultivos y residuos de agricultura, madera yresiduos de madera, residuos de animales, residuos deoperación ganadera, plantas acuáticas, árboles yplantas de rápido crecimiento, residuos municipales eindustriales. Dichos materiales pueden quemarse paraproducir energía, gasificarse para producir materiaprima para diferentes combustibles o, después de unahidrólisis enzimática convertir la celulosa en azúcares,fermentada y destiladas en combustible de etanol.

� Dióxido de carbono (CO2)El principal producto gaseoso de la combustión dehidrocarburos como el gas natural, el petróleo y elcarbón. El CO2 existe de forma natural en la atmósferay es un gas de efecto invernadero, pero suconcentración se ha ido elevando en el último siglo.Esta publicación se concentra en reducir las emisionesde dióxido de carbono, las cuales representan cerca detres cuartos de todos los gases de efecto invernadero(ver “Gases de Efecto Invernadero”).

� Captura y Almacenamiento deCarbono (sus siglas en inglés CCS)Una alternativa de largo plazo para emitir dióxido decarbono a la atmósfera es capturándolo yalmacenándolo. El almacenamiento geológico decarbono involucra la inyección de CO2 dentro deformaciones geológicas del subsuelo. Si la fuente deCO2 no tiene la pureza suficiente, se debe separarprimero.

� Concentración de CO2

La cantidad de CO2 en la atmósfera en un momentodado, medido en partes por millón (ppm). En estapublicación la concentración de CO2 significaúnicamente CO2 y no incluye otros gases de efectoinvernadero.

� Proceso seco/proceso húmedoLa industria cementera utiliza los procesos húmedo yseco para la producción de cemento. Los procesoshúmedos son los más antiguos y utilizan lechadas paramezclar y moler la materia prima. El proceso modernoen seco utiliza equipo de molienda en seco. El procesoen seco es más eficiente térmicamente ya que no existepérdida de energía por la evaporación de agua deexceso.

� Hechos y TendenciasLa publicación de WBCSD 2004 Facts and Trends to2050: Energy & Climate Change, (Hechos y Tendenciaspara el 2050: Energía y Cambio Climático), utilizadocomo referencia en este documento.

� Energía finalLa energía que se consume en la actualidad envehículos, casas, oficinas y fábricas. Para muchosconsumidores la energía final es la electricidad, gasolinay gas natural para cocinar y para la calefacción.

� PIBProducto Interno Bruto, una medida del tamaño de laeconomía.

� Giga toneladasUna tonelada es una medida de peso. Una gigatonelada es el equivalente a mil millones de toneladas.

� Giga toneladas de Carbono (GtC)Las emisiones de carbono a la atmósfera son muygrandes, así que las medimos en giga toneladas. Un GtCO2 en la atmósfera es equivalente a 0.27 GtC

� Gases de Efecto Invernadero (GHGs)Los gases en la atmósfera de la tierra que absorben yreemiten radiación infrarroja permitiendo a laatmósfera retener calor. Estos gases se generan tantoen procesos naturales como por procesos influenciadospor el hombre. El principal GHG es vapor de agua.Otros GHGs primarios incluyen el dióxido de carbono(CO2), óxido nitroso (N2O), metano (CH4),hidrofluorocarbonos (HFCs), perfluorocarbonos (PFCs)y hexafluorido de azufre (SF6).

� Bomba de calorUna bomba de calor es un dispositivo eléctrico quetoma el calor de un lugar y lo transfiere a otro. Unrefrigerador común es un tipo de bomba de calor yaque quita el calor del espacio interno y después echaese calor hacia afuera. Las bombas de calor puedenfuncionar en ambas direcciones (ej. pueden sacar elcalor de un espacio interno para enfriamiento, o ponercalor dentro de un espacio interno para calefacción).

� IEASiglas en inglés de la International Energy Agency(Agencia Internacional de Energía), una corporaciónintergubernamental que se dedica al análisis deavances en seguridad energética, crecimientoeconómico y sustentabilidad ambiental a través de lacooperación de políticas energéticas. Una publicaciónimportante producida por la IEA es el World EnergyOutlook (WEO) (Perspectiva en Energía Mundial).

� IPCCEl Intergovernmental Panel on Climate Change (IPCC)(Panel Intergubernamental de Cambio Climático) seestableció por la World Meteorological Organization(WMO) (Organización Meteorológica Mundial) en elUnited Nations Environment Program (UNEP)(Programa Ambiental de las Naciones Unidas) paraevaluar la información científica, técnica ysocioeconómica relevante para entender el cambioclimático, sus impactos potenciales y las opciones deadaptación y mitigación.

23

� Escenarios IPCC El IPCC desarrolló cuatro escenarios para describir lastendencias potenciales y abarcar diferentes desarrollosdemográficos, sociales, económicos, tecnológicos yambientales. Lo más importante es que los escenariosno incluyen iniciativas climáticas específicas como laimplementación del Protocolo de Kyoto. Cadaescenario representa una interpretación cuantitativa.Para obtener más información ver Hechos y Tendencias(WBCSD 2004a)

� Joule, MegaJoules (MJ), GigaJoules (GJ),TeraJoules (TJ) y ExaJoules (EJ)

Un joule es una medida de uso de energía, pero al seruna pequeña cantidad se debe expresar en númerosmuy grandes cuando se habla de energía global. UnMegaJoule es un millón de joules, un GigaJoule son milmillones de joules (1 seguido de 9 ceros), un TeraJoulees 1 seguido de 12 ceros mientras que un ExaJoule es 1seguido de 18 ceros.Un ExaJoule es 278 miles de millones de kWh, o 278mil GWh, o el equivalente a 32 plantas de generacióneléctrica de 1 GW trabajando por un año.Para obtener factores de conversión consulte: http://www.iea.org/Textbase/stats/unit.asp

� Identidad KayaUna simple relación conocida como la Identidad Kayadivide las principales fuerzas impulsoras de emisionescomo factores multiplicadores de un lado de laecuación, contra las emisiones de CO2 del otro lado,como son: Emisiones CO2 = gente x PIB/persona x energía/unidadPIB x CO2/unidad de energía

� Cambio de uso de sueloLos cambios de uso de suelo tienen lugar cuando unaporción de tierra se modifica permanentemente de suestado actual, por ejemplo la transformación de unbosque en tierras de cultivo. Los cambios de uso desuelo afectan el nivel de emisión de carbono globalcuando se altera la capacidad de la vegetación y delsuelo para absorber emisiones de carbono. Ladeforestación es parte de un cambio de uso de suelo.

� Recubrimiento de vidrio de baja emisividad

Los recubrimientos de baja emisividad sonmicroscópicamente delgados, virtualmente invisibles,formados por capas de metal u óxido metálicodepositados en una ventana o superficie de tragaluz decristal para reducir principalmente el factor U alsuprimir el flujo de radiación de calor (Fuente:http://www.efficientwindows.org/lowe.cfm).

� Combustible marinoEl término “combustibles marinos” se utiliza parareferirse al combustible quemado dentro de buquesmarinos, típicamente un residuo (derivados pesados delpetróleo) de la industria de la refinación del crudo.

� NICs (siglas en inglés)Newly Industrialized Countries (Países RecientementeIndustrializados).

� Partes por millón (ppm)Partes (moléculas) de una sustancia contenida en unmillón de partes de otra sustancia. En este documento“ppm” es utilizado como una medida de volumen paraexpresar la cantidad de dióxido de carbono que seencuentra en la atmósfera en cualquier momento.

� Pathways 2025 (Rutas para el 2025)Las cifras para el caso de Pathways 2025 (Rutas hacia el2025) son extrapolaciones y estimados de WBCSDreflejando un mundo que esta casi en la misma ruta delque se estima en el escenario de estabilización de WRE550 ppm.

� Pathways 2050 (Rutas para el 2050)Las cifras para el caso Pathways 2050 (Rutas hacia el2050) son extrapolaciones y estimados de WBCSDreflejando un mundo que no emite más de 9 GtC enel 2050.

� PPP (Purchasing Power Parity) (Paridad de Poder de Compra)

La tasa de conversión de moneda que iguala el poderde compra de diferentes tipos de moneda, de unacanasta fija de bienes y servicios negociables y nonegociables, y genera una medida amplia basada enlos estándares de vida.

� Energía primariaLa energía total disponible de nuestros recursosnaturales como son: renovables, uranio, carbón,petróleo y gas natural; considerando el 100% de usoeficiente de dichos recursos.

� EstabilizaciónLa concentración balanceada de CO2 en la atmósfera alargo plazo. El CO2 emigra constantemente de laatmósfera a los océanos, plantas, vida animal y despuésregresa a la atmósfera donde se ha mantenido unaconcentración balanceada por miles de años. Puedetomar siglos restablecer el equilibrio cuando hay uncambio en el balance debido a las emisionesadicionales.

� Watt, KiloWatts (kW), MegaWatts (MW),GigaWatts (GW) y Watt-Hora (Wh)

Un watt es una medida de la tasa de uso de la energíay es equivalente a un joule por segundo. Un MegaWattes un millón de watts, un GigaWatt son mil millones dewatts. La generación de electricidad se expresacomúnmente en watt-horas (Wh), que es el suministroo uso de un watt para un período de una hora. Lascasas miden su consumo de energía en kilowatthora(kWh).Un aparato eléctrico que necesita de 1000watts para funcionar y se deja encendido por una horaconsumirá un kilowatthora de electricidad. Ver también“Joule”.

� Eólica y otrasLa categoría eólica y otras se refiere a las fuentes degeneración de energía renovable, eólica, marea, ola ygeotérmica.

� World Energy Outlook Reference Scenario (Escenario de Referencia de la Perspectiva Energética Mundial)

Es un escenario de energía hecho por el IEA, publicadorecientemente en el World Energy Outlook (2004). Esteescenario presenta una perspectiva, con suposiciones ydesarrollos de “prácticas comunes empresariales”(business as usual) del futuro energético hasta el 2030.

� WRE (siglas en inglés)Wigley, Richels, and Edmonds; refers to the articlepublished by these three authors in 1996: "Economicand Environmental Choices in the Stabilization ofAtmospheric CO2 Concentrations." Nature379(6562):240-243.

G H I

24

aacihahaRuuutau au asa ha

Referencias y fuentes principalesABB 2005: ABB Review, “Special Report: ABB in China” (Reporte Especial: ABB en China)

BP 2005: Carbon footprint calculator, http://www.bp.com/carbonfootprint (Herramienta de cálculo de la huella de Carbono)

Department of Trade and Industry (DTI) 2005: Energy Consumption in the UK (Consumo de Energía en el Reino Unido)

Deutsche Energie Agentur (DENA) 2005: http://www.eu-label.de

Energy Plus 2004: http://www.energy-plus.org

European Copper Institute 2004: Energy Efficient Motor Driven Systems (Sistemas Impulsados por Motores Eficientes en el Uso de Energía)

IEA 1999: The Reduction of Greenhouse Gas Emissions from the Cement Industry (Reducción de Emisiones de Gases Efecto Invernadero de la Industria Cementera)

IEA 2003: CO2 emissions from fuel combustion 1971-200 (Emisiones de CO2 de combustión de combustibles 1971-2001)

IEA 2004: World Energy Outlook 2004 (Perspectiva Energética Mundial 2004)