En el informe D01 se refleja el resultado de las funciones de supervisin de … · 2009-12-30 ·...

38

PROYECTO DE CIRCULAR XX/2009, DE XX DE XX, DE LA COMISIÓN NACIONAL DEL MERCADO DE VALORES, SOBRE OPERACIONES CON INSTRUMENTOS DERIVADOS DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA La publicación de la Orden EHA/888/2008, de 27 de marzo, sobre operaciones de las Institu- ciones de Inversión Colectiva (en adelante, IIC) de carácter financiero en instrumentos deri- vados y por la que se aclaran determinados conceptos del Reglamento de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, aprobado por Real Decreto 1309/2005, de 4 de noviembre (en adelante, la Orden EHA 888/2008), amplía el ámbito de actuación de las IIC en lo referente a la inversión en este tipo de productos, especialmente en lo que res- pecta a los activos subyacentes que son considerados aptos y a la operativa en productos no negociados en mercados organizados así como en otros instrumentos financieros, incor- porándose a nuestro ordenamiento jurídico la Directiva 2007/16/CE de la Comisión, de 19 de marzo de 2007. que establece, entre otros determinadas definiciones y requisitos aplicables a los activos aptos para la inversión. Adicionalmente, se han incorporado los trabajos de asesoramiento del Comité de Reguladores Europeos de los Mercados de Valores (CESR) bajo un mandato de Nivel 2 relacionados con el pasaporte de la gestoras de UCITS ( CERS/09-963). Considerando ahora el contenido de la Circular, ésta consta de 27 normas repartidas en cua- tro capítulos, más dos normas adicionales, una derogatoria y otra final. El capítulo I recoge las definiciones de determinados conceptos, las normas generales para la determinación de los límites a la operativa con instrumentos derivados establecidos en el artículo 39 del Real Decreto que desarrolla la Ley 35/2003 de IIC, así como requisitos específi- cos que deberán cumplir algunos instrumentos financieros, bien para ser considerados aptos, o bien para definir si incorporan ó no un derivado implícito. El capítulo II consta de dos Secciones, en donde se detalla el contenido de las metodologías aplicables para la medición del límite por riesgo de mercado. En la sección primera, se detalla la metodología del compromiso, ( denominada anteriormente metodología “estándar” en la Circular 3/1998 de la CNMV) que todas las IIC deberán continuar aplicando para el cumpli- miento del artículo 39.3 del Real Decreto que desarrolla la Ley 35/2003, y que establece que la exposición por la operativa en instrumentos derivados no podrá superar el patrimonio de la institución. La metodología seguida es marcadamente similar a la establecida por la Circular 3/1998 de la CNMV, introduciéndose determinadas modificaciones en línea con los trabajos de nivel 3 desarrollados en el seno del Comité de Reguladores Europeos de los Mercados de Valores (CESR) que tiene como objetivo la concreción de las iniciativas de armonización de las meto- dologías de cómputo del riesgo de mercado iniciadas con la Recomendación de la Comisión Europea sobre la utilización de instrumentos derivados por las UCITS (2004/383/EC). En la Sección segunda se desarrolla la metodología de Valor en Riesgo (ó “VAR”) que podrá aplicarse adicionalmente a la metodología del compromiso, con el objetivo de acceder a un régimen de límites de inversión específico en la operativa de derivados. Se establecen las condiciones cualitativas y cuantitativas precisas para la aplicación de la me- todología VAR, así como los límites de pérdida máxima probable aplicable para cada factor de riesgo. Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 1

Transcript of En el informe D01 se refleja el resultado de las funciones de supervisin de … · 2009-12-30 ·...

PROYECTO DE CIRCULAR XX/2009, DE XX DE XX, DE LA COMISIÓN NACIONAL DEL MERCADO DE VALORES, SOBRE OPERACIONES CON INSTRUMENTOS DERIVADOS DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA

La publicación de la Orden EHA/888/2008, de 27 de marzo, sobre operaciones de las Institu-ciones de Inversión Colectiva (en adelante, IIC) de carácter financiero en instrumentos deri-vados y por la que se aclaran determinados conceptos del Reglamento de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, aprobado por Real Decreto 1309/2005, de 4 de noviembre (en adelante, la Orden EHA 888/2008), amplía el ámbito de actuación de las IIC en lo referente a la inversión en este tipo de productos, especialmente en lo que res-pecta a los activos subyacentes que son considerados aptos y a la operativa en productos no negociados en mercados organizados así como en otros instrumentos financieros, incor-porándose a nuestro ordenamiento jurídico la Directiva 2007/16/CE de la Comisión, de 19 de marzo de 2007. que establece, entre otros determinadas definiciones y requisitos aplicables a los activos aptos para la inversión.

Adicionalmente, se han incorporado los trabajos de asesoramiento del Comité de Reguladores Europeos de los Mercados de Valores (CESR) bajo un mandato de Nivel 2 relacionados con el pasaporte de la gestoras de UCITS ( CERS/09-963).

Considerando ahora el contenido de la Circular, ésta consta de 27 normas repartidas en cua-tro capítulos, más dos normas adicionales, una derogatoria y otra final.

El capítulo I recoge las definiciones de determinados conceptos, las normas generales para la determinación de los límites a la operativa con instrumentos derivados establecidos en el artículo 39 del Real Decreto que desarrolla la Ley 35/2003 de IIC, así como requisitos específi-cos que deberán cumplir algunos instrumentos financieros, bien para ser considerados aptos, o bien para definir si incorporan ó no un derivado implícito.

El capítulo II consta de dos Secciones, en donde se detalla el contenido de las metodologías aplicables para la medición del límite por riesgo de mercado. En la sección primera, se detalla la metodología del compromiso, ( denominada anteriormente metodología “estándar” en la Circular 3/1998 de la CNMV) que todas las IIC deberán continuar aplicando para el cumpli-miento del artículo 39.3 del Real Decreto que desarrolla la Ley 35/2003, y que establece que la exposición por la operativa en instrumentos derivados no podrá superar el patrimonio de la institución.

La metodología seguida es marcadamente similar a la establecida por la Circular 3/1998 de la CNMV, introduciéndose determinadas modificaciones en línea con los trabajos de nivel 3 desarrollados en el seno del Comité de Reguladores Europeos de los Mercados de Valores (CESR) que tiene como objetivo la concreción de las iniciativas de armonización de las meto-dologías de cómputo del riesgo de mercado iniciadas con la Recomendación de la Comisión Europea sobre la utilización de instrumentos derivados por las UCITS (2004/383/EC).

En la Sección segunda se desarrolla la metodología de Valor en Riesgo (ó “VAR”) que podrá aplicarse adicionalmente a la metodología del compromiso, con el objetivo de acceder a un régimen de límites de inversión específico en la operativa de derivados.

Se establecen las condiciones cualitativas y cuantitativas precisas para la aplicación de la me-todología VAR, así como los límites de pérdida máxima probable aplicable para cada factor de riesgo.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 1

Con la incorporación de esta metodología, se está reconociendo que el método del compromi-so está basado en una reglas de cómputo y compensaciones conservadoras, por lo que se permite, con cautela, que aquellas entidades que demuestren de forma fehaciente su compe-tencia y suficiencia de medios, puedan acogerse a un régimen de inversión y un marco para el cómputo de la metodología del compromiso más flexible.

Finalizada la descripción de los métodos para la determinación del compromiso, los capítulos III y IV establecen otra serie de normas relacionadas con el cómputo de los límites de contra-parte, de diversificación, el marco aplicable para las IIC con objetivo concreto de rentabilidad y una enumeración de los criterios para la valoración de los instrumentos derivados y sus subyacentes.

Respecto a los límites de contraparte se concretan los requisitos de solvencia exigidos en la Orden EHA 888/2008, así como un detalle de los saldos que deben tenerse en cuenta para su computo. Asimismo, se desarrolla el funcionamiento de las garantías recibidas por dicha ope-rativa, destacando la ampliación en la gama de activos aptos (frente al efectivo, depósitos y deuda pública permitidos por la Circular 3/1998), así como la posibilidad de la reinversión de dichos activos para la generación de una rentabilidad adicional para la IIC.

En cuanto a los límites de diversificación se aporta un mayor detalle de cómo se deben com-putar las posiciones bajo la metodología del compromiso y se establecen algunas reglas es-pecíficas de cómputo para determinados instrumentos financieros.

Adicionalmente, se desarrolla el régimen aplicable para las IIC con objetivo concreto de ren-tabilidad, estableciéndose, en primer lugar, una definición detallada de las características que deben cumplir estas instituciones así como el régimen que les sería aplicable en cuanto a la no valoración de posiciones y a la superación de los límites establecidos en la normativa vi-gente, tanto para los que cuentan ó no con una garantía otorgada por un tercero a la IIC.

El Capítulo IV, finaliza con una norma en la que se aportan una serie de pautas y criterios específicos a tener en cuenta en la valoración de instrumentos derivados, bien en cuanto a posibles modelos generalmente aceptados, así como de los procedimientos y controles que deben tener establecidas las entidades para llevar a cabo una adecuada valoración de dichas inversiones.

Por último, las dos primeras disposiciones adicionales modifican determinados modelos de información reservada que las IIC deben remitir a la CNMV, y se incorpora uno nuevo para el caso de aquellas que quieran desarrollar la metodología VAR para el cómputo de los límites por riesgo de mercado. Dichos modelos son incluidos como anexo a la presente Circular. La tercera disposición adicional modifica el cómputo del límite de endeudamiento según se es-tableció en la Circular 6/2008 de la CNMV, sobre la determinación del valor liquidativo y aspectos operativos de las instituciones de inversión colectiva.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 2

CAPITULO I: DEFINICIONES GENERALES, INVERSIONES APTAS y LIMI-TES GENERALES POR RIESGO DE MERCADO

Norma 1ª. Definiciones generales

A los efectos de la presente Circular se entenderá por: 1. Instrumento derivado: Cualquiera de las operaciones citadas en el artículo 2 de la Orden Ministerial EHA/888/2008 (en adelante OM EHA/888/2008) de 27 de marzo, sobre operacio-nes de las instituciones de inversión colectiva de carácter financiero con instrumentos finan-cieros derivados y por la que se aclaran determinados conceptos del Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, aprobado por Real Decre-to 1309/2005, de 4 de noviembre.

2. Subyacente: Activo que es objeto de adquisición o enajenación real ó teórica en la liquida-ción del instrumento derivado y siempre que consista en:

a) Activos o instrumentos de los mencionados en los párrafos a), b), c) y d) del artículo 36.1 del Reglamento de la Ley 35/2003

b) Dividendos sobre acciones mencionadas en el párrafo a) del artículo 36.1 del Regla-mento de la Ley 35/2003.

c) Riesgo de crédito, d) Volatilidad y varianza e) Índices financieros f) Tipos de interés g) Tipos de cambio ó divisas h) Materias primas para las que exista un mercado secundario de negociación i) Acciones o participaciones en IIC de inversión libre, así como en instituciones extran-

jeras similares a éstas previstas en el artículo 36.1.j) del Reglamento de la Ley 35/2003.

j) Inflación de países o zonas geográficas siempre y cuando sus reglas de cálculo, trans-parencia y difusión sean equivalentes a las establecidas para el índice de precios de consumo armonizado de la Unión Europea.

k) Cualquier otro activo subyacente cuya utilización haya sido autorizada por la Comi-sión Nacional del Mercado de Valores, o

l) Cualquier combinación de los mencionados en las letras anteriores.

En ningún caso la liquidación de un instrumento derivado podrá suponer la incorporación al patrimonio de la IIC de un activo no financiero. En estos casos las cláusulas contractuales del contrato deberán establecer expresamente que la liquidación se efectuará en efectivo y en ningún caso bajo entrega física.

3. Instrumento Financiero: el conjunto de contratos o valores que coincidan en todas y cada una de sus características en cuanto a su emisor ó contrapartida, flujos de pagos, vencimien-to, divisa de denominación, subyacente y precio de ejercicio. Un instrumento financiero po-drá ser tanto un instrumento derivado como un activo financiero cubierto. 4. Activo financiero cubierto: cualquier valor ó instrumento apto para la inversión de las IIC de los citados en el artículo 36 del Real Decreto 1309/2005 y artículo 15 de la OM EHA/888/2008 que sea cubierto por un instrumento financiero derivado, según las reglas de cobertura admisibles en la presente Circular.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 3

5. Posición larga en un instrumento financiero: Toda aquella operación que pueda dar lugar a la adquisición real o teórica del instrumento financiero. En concreto serán posiciones largas: Las compras al contado y a plazo, los futuros comprados, las opciones, incluyendo «wa-rrants», «CAPs» y «FLOORs», adquiridas de compra (compras de «CALL») y las emitidas de venta (ventas de «PUT»).

6. Posición corta en un instrumento financiero: Toda aquella operación que de lugar a la ena-jenación real ó teórica del instrumento financiero. En concreto serán posiciones cortas: Las ventas a plazo, los futuros financieros vendidos, las opciones, incluyendo «warrants», «CAPs» y «FLOORs», adquiridas de venta (compras de «PUT») y las emitidas de compra (ventas de «CALL»), y las ventas en descubierto.

7. Posición Neta Primaria en un instrumento financiero: Diferencia entre la suma de las posi-ciones largas y la suma de las posiciones cortas en un mismo instrumento financiero. Cuando esta diferencia sea positiva, la posición neta será larga, mientras que cuando sea negativa, será corta.

8. Posición Neta Secundaria en un instrumento financiero: Diferencia entre Posiciones Netas primarias largas y cortas, es decir, la resultante de compensar distintos Instrumentos Finan-cieros, siempre que dicha compensación sea admisible según los requisitos de cobertura esta-blecidos en la presente Circular.

9. Operación estructurada: La que resulte de la combinación de dos ó más instrumentos deri-vados según lo establecido en el artículo 36.3 del Real Decreto 1309/2005.

Comentario CNMV

Se amplia la lista de subyacentes aptos establecida en la OM EHA 888/2008, incorporándose los dividendos ( subyacente que ya estaba recogido en la OM de junio de 1997) y la varianza , por ser el cuadrado de la volatilidad (subyacente habilitado con el RIIC).

Igual que hacía la Circular 3/1998 de la CNMV, se establecen una serie de definiciones de conceptos y términos que van a ser utilizados a la largo de la presente Circular.

Norma 2ª.Instrumentos que incorporan un derivado implícito y requisitos de liquidez para ventas al descubierto

1. Un instrumento financiero cuya rentabilidad se encuentra referenciada ó vinculada a otros incorpora un derivado implícito si se cumplen los requisitos establecidos en el artículo 8.4 de la OM EHA/888/2008. Respecto al requisito establecido en la letra b) de dicho artículo, se entenderá que las carac-terísticas y riesgos económicos inherentes al derivado no están estrechamente relacionados al contrato principal cuando dichos componentes produzcan una alteración sustancial de los flujos de pago que resultarían de la operación en ausencia de dicho instrumento derivado. En concreto se entiende que se produce dicha alternación, cuando en una operación el subyacen-te del instrumento derivado sea un tipo de interés o un índice de tipos de interés que expon-ga a la contraparte compradora a no recobrar su inversión inicial o cuando el devengo de intereses pueda llegar a generar flujos negativos para dicha parte del contrato.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 4

2. Adicionalmente, se entiende que no incorporan un derivado implícito los siguientes tipos de valores ó instrumentos financieros:

- Aquellos que incorporen exclusivamente cláusulas de amortización anticipada vinculadas a tipos de interés

- Aquellos que se encuentren vinculados a la inflación y hayan sido emitidos por cualquiera de los emisores regulados en la letra b) del artículo 38.2 del Reglamento de la Ley 35/2003.

- Los que incorporen exclusivamente cláusulas por las cuales la rentabilidad se vea incremen-tada ante un empeoramiento de la calidad crediticia del emisor del activo. Así como aquellos en los que se produzcan situaciones equivalentes ante la no amortización anticipa del ins-trumento financiero.

- Inversiones en fondos de titulización española no subordinada y extranjera equivalentes, en cuanto a requisitos normativos aplicables, publicidad y transparencia., que cuenten con una calificación crediticia en el momento de su emisión máxima ó extremadamente fuerte para atender el pago de sus obligaciones. Adicionalmente, tampoco se considerará que incorpora un derivado implícito cualquier otro fondo de titulización española ó extranjera equivalente para la que exista un mercado de ne-gociación que ofrezca liquidez y cotización representativa diaria. 3. Las inversiones en acciones y participaciones de IIC reguladas en las letras c), d) y 2º y 3º guión de la j) del artículo 36.1 del Real Decreto 1309/2005 que lleven a cabo estrategias de gestión con apalancamientos relevantes, se considera que incorporan un derivado implícito a los efectos del computo de la exposición total al riesgo de mercado regulada en el punto 3 del artículo 39 del Real Decreto 1309/2005. 4. Deberá analizarse si la inversión en activos de renta fija y depósitos regulados en los guio-nes 1º y 6º de la letra j) del artículo 36.1 del Real Decreto 1309/2005, cuya rentabilidad se encuentre vinculada a la de otros activos, incorpora un derivado implícito a efectos de lo es-tablecido en el artículo 39 del Real Decreto 1309/2005. 5. Respecto al requisito de liquidez adicional aplicable a las ventas al descubierto establecido en el artículo 41.3 del Real Decreto 1309/2005, se deberá tener en cuenta que: a) Solo será exigible cuando la finalidad de esta operativa sea la de inversión para gestionar de modo más eficaz la cartera, y no se encuentre englobada bajo un objetivo concreto de ren-tabilidad que haya sido garantizado a la propia institución por un tercero. b) Podrá estar materializada en cualquier activo líquido de los regulados en la norma 22ª de esta circular sobre garantías. Dichos requisitos serán aplicables a cualquier posición corta en instrumentos derivados en la que la IIC se exponga al riesgo de tener que comprar cualquiera de los activos establecidos en el artículo 36.1 a) del Real Decreto 1309/2005, a un precio superior al que fue inicialmente contratado ó pactado en la operación de venta, y con independencia de si la liquidación se efectúa con entrega física del activo ó en efectivo Adicionalmente, no se podrán realizar ventas al descubierto de los activos financieros a los que se refiere el artículo 36.1. b), c), d), h) y j) del Real Decreto 1309/2005.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 5

Comentario CNMV

Se desarrollan los requisitos establecidos en el artículo 8 de la OM de Derivados para deter-minar si un instrumento financiero incorpora un derivado implícito Para ello, se han estable-cido los mismos requisitos que los contenidos en la Circular 3/1998.

Adicionalmente, se indican determinados instrumentos que se excepcionan a la hora de con-siderar la existencia de un derivado implícito, bien porque ya se encontraban expresamente excluidos en la Circular 3/1998 ( por ejemplo emisiones con amortización anticipada) ó bien porque nunca se ha exigido su desglose (por ejemplo el caso de los bonos de deuda pública vinculados a la inflación).

Como novedad y con el objetivo de aplicar un tratamiento similar a todos los instrumentos financieros cuya rentabilidad se encuentre vinculada a otros, con independencia de su forma jurídica, se establece que se deberán analizar y, en su caso, computar a efectos de los límites establecidos en el artículo 39.3 del RIIC la inversión por ejemplo, en determinadas tituliza-ciones, en IIC y en determinados activos regulados en el artículo 36.1 j) del RIIC.

En aplicación de la habilitación establecida en el artículo 41.3 del RIIC se define el requisito de liquidez adicional exigible a las ventas al descubierto. Asimismo, con el objetivo de dar cumplimiento a la Recomendación de Derivados de la Comisión Europea de abril de 2004 (2004/383/EC) se establece que dicho requisito de liquidez se aplique también a las posiciones cortas con instrumentos derivados.

Por último, el artículo 41.3 establece que no es posible la realización de ventas al descubierto de los activos financieros a los que se refiere el artículo 36.1 c), d) y h). Se han incorporado también los de las letras b) y j) de dicho artículo.

Norma 3ª. Límites a la operativa con instrumentos derivados por riesgo de mercado.

1. Según lo establecido en el artículo 8.5 de la OM EHA/888/2008 en ningún caso las primas pagadas por la compra de opciones, bien sean contratadas aisladamente o incorporadas en valores o instrumentos que incorporan un derivado implícito, podrán superar el 10% del patrimonio de la IIC.

Para el cumplimiento de dicho límite:

a) la IIC deberá valorar las opciones a su precio de adquisición, y deberá ser revisado en el momento de compra de nuevas opciones. No obstante, las IIC deberán tomar como valor de referencia el precio de mercado o valor razonable de las opciones en el momento de su adqui-sición, cuando éste sea significativamente superior al precio efectivamente desembolsado.

b) La suma de las primas pagadas se computará en términos brutos. No obstante, será posible compensar los importes pagados por la compra de opciones con las primas cobradas por la venta de opciones, incluidos «warrants», «CAPs» y «FLOORs», cuando las opciones compra-das y las vendidas que se desea compensar no se hallen incorporadas en distintas estructuras y coincidan en todas y cada una de sus características, a excepción de su fecha de contrata-ción, contraparte o precio de ejercicio”.

c) Este límite será objeto de revisión únicamente cuando se produzca una nueva compra de opciones.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 6

2. Según lo establecido en el punto 1 del artículo 8 de la OM EHA/888/2008 y en el artículo 39.3 del Real Decreto 1309/2005 la exposición total al riesgo de mercado asociada a instru-mentos financieros derivados no podrá superar el patrimonio neto de la IIC.

Para el cumplimiento de dicho límite la entidad gestora deberá aplicar la metodología del compromiso que, en términos generales, establece reglas para el cómputo de la exposición equivalente a contado de cada tipo de instrumento financiero derivado, así como determina-das reglas de compensación de dichas exposiciones.

A los efectos del cumplimiento de este límite se deberá tener en cuenta la operativa intradia que realice la IIC.

3. Adicionalmente a la aplicación de la metodología del compromiso, la entidad gestora podrá solicitar la aplicación de la metodología de Valor en Riesgo (en adelante metodología “VAR”) establecida en la Sección II del Capítulo II de la presente Circular basada en la limitación de la exposición en instrumentos derivados a través de la máxima pérdida probable que la IIC pudiera llegar a incurrir en un horizonte temporal y bajo un determinado nivel de confianza.

Las entidades que apliquen la metodología “VAR” podrán beneficiarse del régimen estableci-do en la Sección II del Capitulo II de la presente circular.

4. En la metodología de riesgo de mercado aplicada por la IIC se deberán establecer las si-guientes categorías ó grupos de instrumentos financieros en función de los siguientes facto-res de riesgo:

- Tipos de interés ó subyacente con dicha naturaleza - Riesgo de crédito ó subyacente con dicha naturaleza - Renta variable ó subyacente con dicha naturaleza - Divisa, tipo de cambio o subyacente con dicha naturaleza - Materias primas - Instituciones de inversión colectiva

Comentario CNMV

Respecto al límite del 10% a las primas pagadas, se ha dado traslado de los mismos requisitos establecidos en la Circular 3/98 de la CNMV para el cómputo concreto de dicho límite.

El límite establecido en el artículo 39.3 del RIIC ( ó artículo 51(3) de la Directiva de UCITS) por el que la exposición en instrumentos derivados no puede superar el patrimonio de la IIC, supone una limitación a dicha operativa a través de la fijación de un apalancamiento máxi-mo. Para el cumplimiento de dicho límite de apalancamiento, la metodología del compromiso sería la más adecuada, de ahí que se exija su aplicación para todas las IIC.

En línea con las últimas novedades normativas de nivel 2 de CESR, se admite la posibilidad de que la IIC, pueda acogerse a un régimen de inversión más flexible frente a los que apli-quen exclusivamente la metodología del compromiso. Para ello, deberán cumplir adicional-mente unos límites de valor en riesgo ( ó VAR), fijados en términos absolutos.

Por último, al igual que establecía la Circular 3/1998 de la CNMV, para el computo del com-promiso las operaciones en instrumentos derivados se distribuirán en función de los siguien-tes factores de riesgo: tipos de interés, riesgo de crédito, renta variable, divisas ó tipos de cambio, materias primas e IIC.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 7

Norma 4ª. Criterios específicos para el computo de la exposición por riesgo de mercado en la operativa con instrumentos derivados

1. Las operaciones que se consideren a plazo según lo establecido en la Circular 3/2008 (sobre normas contables, cuentas anuales y estados de información reservada de las instituciones de inversión colectiva), pero que correspondan a la operativa habitual de contado del mercado en el que se realicen, así como aquellas operaciones en las que el diferimiento de la adquisi-ción sea forzoso, por tratarse de emisiones en mercado primario, no se tendrán en cuenta a los efectos del límite establecido en el artículo 39.3 del Real Decreto 1309/2005.

2. Las IIC podrán ampliar el límite establecido en el artículo 39.3 del Real Decreto 1309/2005, siempre que lo tengan previsto en folleto, en la cuantía de la exposición que se obtenga en los siguientes tipos de operaciones hasta el límite del 200% del patrimonio, en los siguientes casos:

a) Permutas de retorno absoluto ó total (“Total Rate of Return Swaps” ó TRORS) en los que se produzca una sustitución ó intercambio de las posiciones mantenidas en la cartera de conta-do de la IIC por otras definidas en dicho contrato de permuta, al considerarse que la estrate-gia considerada en su conjunto sería equivalente a adquirir en contado las posiciones defini-das en el contrato de permuta.

b) Cuando la entidad lleve a cabo estrategias de gestión con instrumentos derivados en las que no se genera una exposición adicional para la IIC a la permitida por el artículo 39.3 del RIIC, por cuanto sería equivalente a que dicha exposición fuera obtenida a través de inver-siones de contado. En todo caso, las inversiones mantenidas en contado deberán ser adquisi-ciones temporales a un día sobre de deuda pública emitida por un Estado que cumpla los requisitos establecidos en el artículo 38.2 letra b) del Real Decreto 1309/2005.

Adicionalmente, en los informes públicos periódicos se deberá aportar información de los riesgos que pudieran surgir por la realización de dicha operativa.

3. En aplicación de lo establecido en el artículo 8.7 de la OM EHA/888/2008, la IIC ó su socie-dad gestora deberá notificar a la CNMV, en un plazo máximo de cinco días laborables, cuan-do la exposición total al riesgo de mercado asociada a instrumentos derivados supere el 120 del patrimonio de la IIC.

Comentario CNMV

Al igual que establecía la Circular 3/1998 de la CNMV, se excepciona de cumplir el artículo 39.3 del RIIC a las operaciones a plazo que correspondan a la operativa habitual de contado.

En el punto 2 se ha dado traslado del nivel 2 de CESR y del documento 09-489 por el cual no se incluirán en el cálculo del compromiso las operaciones en instrumentos derivados que no generen un incremento de exposición para la UCITS.

En lugar de establecer una excepcionalidad al cómputo del compromiso (como se establece en CESR) se propone que la IIC pueda ampliar el límite del artículo 39.3 hasta el 200%, especi-ficándose los casos concretos de operaciones ó estrategias que se verían beneficiadas de dicha ampliación del límite. Adicionalmente, las IIC que quieran verse beneficiadas de dicha am-pliación deberán reflejarlo en el folleto informativo y aportar en los informes periódicos in-formación de los riesgos que pudieran en los que estarían incurriendo por la realización de dichas operaciones, entre otros, los de contrapartida.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 8

Por último, en el punto 3 se da traslado del requisito de información que ya establecía la de-rogada OM de junio de 1997 en el caso de superación de los límites por riesgo de mercado, aunque exigiéndose con un umbral superior

CAPITULO II. METODOLOGIAS PARA EL COMPUTO DEL RIESGO DE MERCADO

SECCION I: METODOLOGIA DEL COMPROMISO

Norma 5ª. Valor de la Posición Neta Primaria de un instrumento financiero

1. En aplicación del punto 2 del artículo 8 de la OM EHA/888/2008, las posiciones netas pri-marias de los instrumentos derivados recogidos en las letras a), b) y el punto 1º de la letra d) del artículo 2.1 de la OM EHA/888/2008 se valorarán aplicándose las siguientes reglas “gene-rales” de computo:

a) Los instrumentos cuyo subyacente sea un tipo de interés ó inflación se valorarán según el importe nominal que sirve para el cálculo de la liquidación de intereses.

b) Los instrumentos derivados, entre otros, futuros, operaciones a plazo, permutas ó “swaps” de retorno total ó absoluto, sobre cualquier otro subyacente distinto a los mencionados en la letra a) anterior, se valorarán según el valor de mercado del subyacente a la fecha de referen-cia.

c) Las opciones, se valorarán multiplicando, el nominal ó valor de mercado del subyacente, según corresponda, por su delta.

Para el caso de opciones negociadas en mercados organizados, las IIC utilizarán siempre que sea posible la delta calculada por dicho mercado, siempre que se pueda considerar represen-tativa. En los demás casos, las entidades utilizarán sus propios modelos de valoración en el marco de los criterios establecidos en la norma 27 de la presente Circular.

La delta de un instrumento derivado que se encuentra referenciado a más de un subyacente deberá ser determinada a partir de sus deltas “parciales”, que miden la variación en el precio del instrumento derivado como consecuencia de la variación en el valor de mercado de uno de los subyacentes a los que se encuentra referenciado el instrumento.

2. En el caso de los instrumentos derivados recogidos en la letra c) y segundo y tercer guión de la letra d) del artículo 2.1 de la OM EHA/888/2008, la posición neta primaria, se valorará a través de la estimación de la exposición potencial futura máxima que podría llegar a alcanzar el subyacente de dicho instrumento derivado a lo largo de su vigencia. Para la determinación de dicha exposición la gestora deberá aplicar uno de los siguientes criterios:

a) Modelos de simulación de escenarios generalmente aceptados, que reúnan las mismas condiciones cualitativas y cuantitativas que los exigibles en la sección III aplicable a la meto-dología “VAR”, y en los que se pueda estimar diariamente con un nivel de confianza del 99% la exposición potencial futura máxima del subyacente,.

b) Determinar en el momento de la adquisición del activo el importe máximo de exposición que pudiera alcanzar el subyacente a lo largo de su vigencia. Dicho importe máximo será el

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 9

resultante de la aplicación de pruebas de tensión (ó stress-testing) tanto sobre el subyacente como sobre los parámetros que afectan a la valoración del instrumento (volatilidad, correla-ción).

En el caso de que el valor de la posición neta obtenida a través de las letras a) y b) anteriores fuera inferior al que se obtuviese de aplicar, a estos instrumentos derivados, las normas esta-blecidas en el punto 1 anterior, se considerará como valor de la posición neta primaria el im-porte resultante de esta última.

Comentario CNMV

En el punto 1 se da traslado de los mismos criterios que establecía la Circular 3/1998 de la CNMV para la determinación del valor de la posición neta primaria de un instrumento deri-vado. Dichas normas generales van en línea con los desarrollos de nivel 3 de CESR.

En el punto 2, y con el objeto de dar cumplimiento al artículo 8.2 de la Orden EHA 888/2008 y a los desarrollos de nivel 3 de CESR, se establece la metodología de cálculo de la posición neta primaria para aquellos instrumentos derivados en los que la delta pudiera no ser una medida adecuada para el cálculo del riesgo de mercado de dicha posición, proponiéndose dos metodologías alternativas basadas en el computo de la exposición futura máxima probable del subyacente a lo largo de la vida del instrumento derivado.

Norma 6ª. Reglas para la determinación de la Posición Neta Primaria

1. Para el cálculo de la Posición Neta Primaria se deberán realizar los siguientes desgloses en instrumentos financieros independientes:

a) En las permutas financieras (“Swaps”) se desglosarán sus componentes ó ramas.

b) En los “CAPS” y “FLOORS” se desglosarán cada una de sus opciones componentes

c) Las operaciones que impliquen la simultánea adquisición y enajenación, real o teórica, de dos divisas distintas del euro deberán desglosar las posiciones en cada una de dichas divisas por su valor de mercado.

d) En los instrumentos derivados referenciados a más de un subyacente, se generará una po-sición neta primaria para cada uno de los mismos.

e) La CNMV podrá exigir el desglose de otro tipo de operaciones, por considerarlo preciso para la correcta medición de los límites a la utilización de derivados establecidos en la presen-te Circular.

2. Las operaciones estructuradas resultantes de la combinación de dos ó mas instrumentos financieros derivados, así como los activos ó instrumentos que incorporen un derivado implí-cito, deberán desglosarse en sus componentes siempre que dicha descomposición sea necesa-ria para valorar y medir su riesgo de mercado adecuadamente.

Excepcionalmente, la entidad gestora podrá no desglosar, y en consecuencia no valorar sepa-radamente una operación estructurada ó instrumento derivado implícito bien en el momento de su adquisición, bien posteriormente, siempre y cuando se justifique que dicho desglose no

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 10

es factible atendiendo a las características y naturaleza de la operación ó instrumento finan-ciero. En tal caso, bien la operación estructurada ó el activo que incorpore un derivado implí-cito se tratará íntegramente como un instrumento derivado a efectos del cumplimiento de los límites y restricciones establecidos por la Orden y la presente Circular.

3. En el caso de instrumentos derivados en los que todos ó alguno de sus componentes ten-gan como subyacentes tipos de interés ó inflación se deberán a atender a las siguientes espe-cificaciones:

a) Para los futuros comprados y compras a plazo, tanto sobre tipos de interés como de renta fija, y los «FRAs» vendidos, la IIC deberá computar una posición larga con fecha de venci-miento igual a la de su subyacente y una posición corta con fecha de vencimiento igual a la fecha de vencimiento estipulada en el contrato.

Para los futuros vendidos y ventas a plazo, tanto sobre tipos de interés como de renta fija y los «FRAs» comprados, la IIC deberá computar una posición larga con fecha de vencimiento igual a la fecha de vencimiento estipulada en el contrato y una posición corta con fecha de vencimiento igual a la de su subyacente.

b) Para las permutas financieras ó “SWAPS”, en las que todos ó alguno de sus componentes ó ramas, tenga como subyacente un tipo de interés ó la inflación se deberá tener en cuenta que:

- Los pagos o cobros variables se fijarán como una posición corta o larga respectivamente con vencimiento en la siguiente fecha de fijación del cupón.

- Los pagos o cobros fijos se establecerán como posición corta o larga, respectivamente, con vencimiento igual al del contrato.

4. La compra de protección sobre riesgo de crédito (ó “Credit Default Swap”) generará una posición corta en el activo de referencia y en el caso de venta de protección una posición lar-ga.

5. Los instrumentos financieros derivados cuyo subyacente consista en un índice financiero de los regulados en el artículo 5 de la OM EHA 888/2008 se podrán desglosar en posiciones en cada uno de los componentes que constituyen dichos índices. Cuando se realice tal des-composición, desaparecerá la posición en el índice para dar paso a posiciones en cada uno de sus componentes, en función de su ponderación en el índice.

6. En el caso de inversiones en otras IIC, tanto en contado como a través de un instrumento derivado, se podrán desglosar en función de las exposiciones a las que se encuentra referen-ciada, siempre y cuando la gestora disponga de información diaria y precisa de las exposicio-nes de la IIC a cada uno de los subyacentes establecidos en el punto 2 de la norma 1ª de la presente Circular.

En el caso de realizarse tal descomposición, desaparecerá la posición en la IIC para dar paso a posiciones en cada uno de los subyacentes a los que se encuentra expuesta.

Comentario CNMV

Por lo general se ha mantenido el mismo marco de reglas de desglose que ya fijaba la Circular 3/1998 de la CNMV, con las siguientes novedades:

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 11

- Respecto a los productos estructurados, se ha introducido la exigencia de desglose siempre y cuando sea necesario para una adecuada valoración y medición de sus riesgos, frente al mar-co establecido en la Circular 3/1998 de la CNMV que exigía siempre el desglose en sus com-ponentes más sencillos.

- Se clarifica el tratamiento específico de nuevos derivados no contemplados en la Circular 3/1998, destacando el caso de los “Credit default swaps”

- Se amplía para cualquier índice financiero así como para la inversión en otras IIC la posibi-lidad de desglose y posterior compensación de las posiciones resultantes con otras de signo contrario.

Norma 7ª Posición Neta Secundaria por Instrumento Financiero. Requisitos de cobertura

1. La Posición Neta Secundaria será la diferencia entre Posiciones Netas primarias largas y cortas, es decir, la resultante de compensar distintos Instrumentos Financieros, siempre que dicha compensación sea admisible según los requisitos de cobertura indicados en los puntos 3 y 4 siguientes .

Cuando esta diferencia sea positiva, la posición neta secundaria será larga, mientras que cuando sea negativa, será corta.

2. Para la determinación de la posición neta secundaria las posiciones de ventas de opciones no podrán compensarse con ventas de otras opciones.

3. Para el cumplimiento de las condiciones establecidas en la OM EHA 888/2008 y en la pre-sente Circular, se considerará que uno o varios instrumentos financieros son de cobertura cuando, existiendo previamente posiciones contrarias en instrumentos financieros que ex-pongan a la IIC a un riesgo, la incorporación de aquellos elimine o reduzca ese riesgo.

4. Uno o varios instrumentos derivados reducen el riesgo cuando se cumplan simultáneamen-te los dos siguientes requisitos:

a) El compromiso de la posición neta secundaria resultante de compensar los instrumentos financieros a cubrir con los instrumentos derivados de cobertura, debe ser inferior al importe que resultaría si la IIC aplicara ese mismo método únicamente sobre los instrumentos finan-cieros a cubrir.

b) El compromiso de los instrumentos derivados de cobertura no debe ser de importe supe-rior, en valor absoluto, al de los instrumentos financieros que la IIC desea cubrir con ellos.

Comentario CNMV Se da traslado de los mismos requisitos generales de cobertura establecidos en la Circular 3/1998 de la CNMV, en línea con los desarrollos de nivel 2 y 3 de CESR. Adicionalmente, como novedad ha sido modificado el requisito de compensación de opciones que establecía la Circular 3/1998, de manera que ahora sólo se prohíbe la compensación de opciones vendidas entre sí, cuando anteriormente el requisito consistía en admitir únicamen-

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 12

te la compensación de ventas opciones con compra de las mismas. Con la nueva redacción, se pretende limitar tan solo las estrategias de opciones que pudieran generar situaciones de pér-didas ilímitadas como por ejemplo los “straddles” ó “conos” vendidos, dado que el método del compromiso se verían totalmente compensadas.

Norma 8ª. Determinación del compromiso por factor de riesgo

1. El compromiso total de la IIC se calculará como la suma de los importes de compromiso obtenidos de forma aislada, para sus posiciones netas secundarias, en cada categoría de factor de riesgo establecida en el punto 4 de la norma 3 de la presente Circular, no siendo admisible la compensación de los importes obtenidos para las distintas categorías establecidas.

2. En el caso de instrumentos financieros sobre tipos de interés, inflación y riesgo de crédito el cálculo del compromiso deberá realizarse separadamente para las posiciones en instrumen-tos financieros cifrados en distintas divisas.

El cálculo del compromiso para cada divisa exigirá la obtención paralela de dos importes: en primer término la estimación del riesgo de tipos de interés, a través del procedimiento que se detalla en la norma 9, y en segundo lugar la estimación del riesgo de crédito según se recoge en la norma 10. El compromiso será el resultado de multiplicar por 10 las estimaciones obte-nidas por riesgo de tipos de interés y riesgo de crédito para cada divisa.

Comentario CNMV Se da traslado de los mismos requisitos que establecía la Circular 3/1998 de la CNMV

Norma 9ª. Determinación del compromiso sobre riesgo de tipos de interés.

1. Las IIC calcularán la duración modificada de cada posición neta primaria, se trate de un activo cubierto ó del subyacente de un instrumento derivado sobre tipos de interés, inflación ó sobre renta fija. Para ello, aplicarán la expresión:

Duración modificada(DM) = Duración (D)/(1+r),

Donde la Duración (D) se calculará, empleando la siguiente fórmula:

( )

( )∑

∑

=

=

+

+∗

= n

it

i

n

itii

i

i

rFC

rFCt

D

1

1

1

1

siendo, FC: Flujo de efectivo en el período i r: Tasa interna de rendimiento n: Número de períodos considerados t: plazo en años hasta la fecha de cada flujo. Para los activos financieros cubiertos o subya-centes de instrumentos derivados con tipo de interés variable, se podrá considerar que la

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 13

fecha de vencimiento es la siguiente fecha de fijación del tipo de interés y el principal se debe en dicho momento. - La determinación de la tasa interna de rendimiento (r) será calculada para cada valor de renta fija, depósito o cuenta, en función de su valor razonable.

En el caso de operaciones a plazo, futuros ó permutas financieras sobre inflación, se deberá convertir el rendimiento real de dicha posición en su equivalente en términos nominales.

- Para los activos financieros cubiertos o subyacentes de instrumentos derivados con un tipo de interés fijo, las IIC tomarán su precio de mercado o valor justo y los flujos que resten hasta su vencimiento.

- Para los activos financieros cubiertos o subyacentes de instrumentos derivados con tipo de interés variable, y a los solos efectos del cálculo de la duración modificada que figura a conti-nuación, las IIC calcularán la tasa de rendimiento interno tomando su precio de mercado o valor justo y determinando los flujos futuros, suponiendo que la fecha de vencimiento es la siguiente fecha de fijación del tipo de interés y el principal se debe en dicho momento.

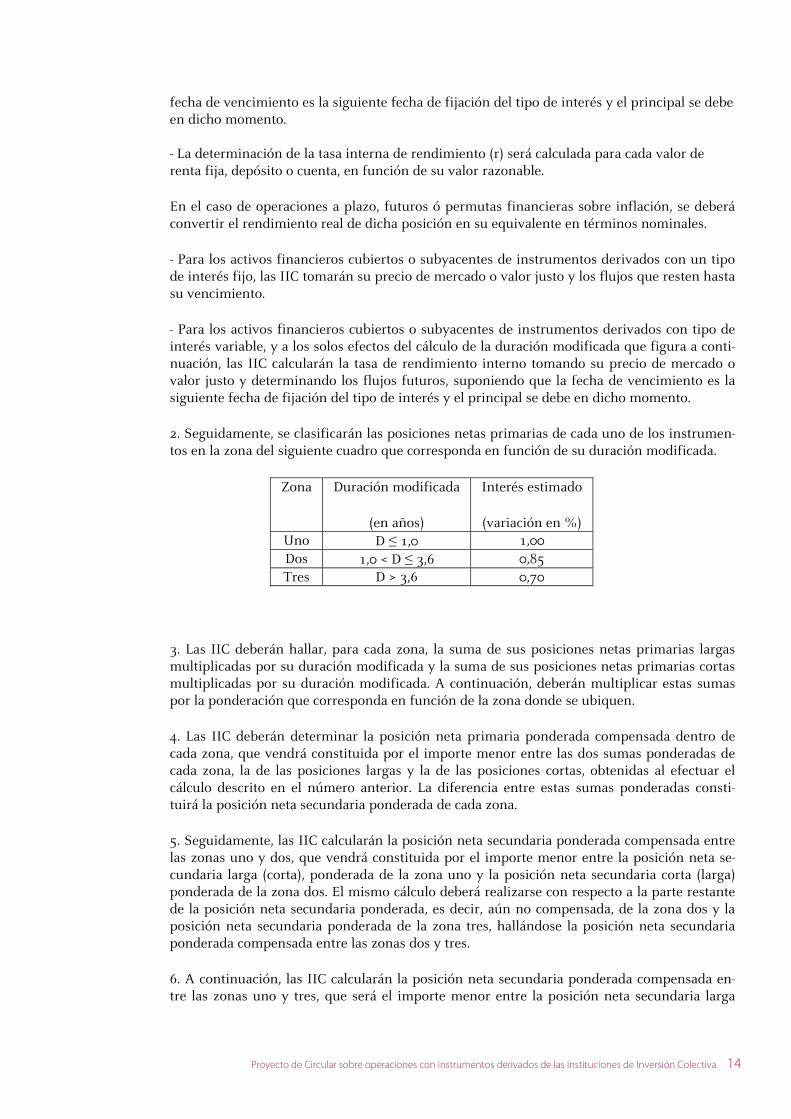

2. Seguidamente, se clasificarán las posiciones netas primarias de cada uno de los instrumen-tos en la zona del siguiente cuadro que corresponda en función de su duración modificada.

Zona Duración modificada

(en años)

Interés estimado

(variación en %) Uno D ≤ 1,0 1,00 Dos 1,0 < D ≤ 3,6 0,85 Tres D > 3,6 0,70

3. Las IIC deberán hallar, para cada zona, la suma de sus posiciones netas primarias largas multiplicadas por su duración modificada y la suma de sus posiciones netas primarias cortas multiplicadas por su duración modificada. A continuación, deberán multiplicar estas sumas por la ponderación que corresponda en función de la zona donde se ubiquen.

4. Las IIC deberán determinar la posición neta primaria ponderada compensada dentro de cada zona, que vendrá constituida por el importe menor entre las dos sumas ponderadas de cada zona, la de las posiciones largas y la de las posiciones cortas, obtenidas al efectuar el cálculo descrito en el número anterior. La diferencia entre estas sumas ponderadas consti-tuirá la posición neta secundaria ponderada de cada zona.

5. Seguidamente, las IIC calcularán la posición neta secundaria ponderada compensada entre las zonas uno y dos, que vendrá constituida por el importe menor entre la posición neta se-cundaria larga (corta), ponderada de la zona uno y la posición neta secundaria corta (larga) ponderada de la zona dos. El mismo cálculo deberá realizarse con respecto a la parte restante de la posición neta secundaria ponderada, es decir, aún no compensada, de la zona dos y la posición neta secundaria ponderada de la zona tres, hallándose la posición neta secundaria ponderada compensada entre las zonas dos y tres.

6. A continuación, las IIC calcularán la posición neta secundaria ponderada compensada en-tre las zonas uno y tres, que será el importe menor entre la posición neta secundaria larga

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 14

(corta) ponderada todavía no compensada de la zona uno y la posición neta secundaria corta (larga) ponderada aún no compensada de la zona tres.

7. Una vez realizadas las anteriores compensaciones, las IIC deberán obtener el importe de las posiciones netas secundarias ponderadas no compensadas o residuales.

8. La posición neta secundaria ponderada final será el resultado de sumar, en valor absoluto, los siguientes importes:

El 2 por 100 de la posición neta primaria ponderada compensada dentro de cada zo-na.

El 40 por 100 de la posición neta secundaria ponderada compensada entre las zonas uno y dos.

El 40 por 100 de la posición neta secundaria ponderada compensada entre las zonas dos y tres.

El 150 por 100 de la posición neta secundaria ponderada compensada entre las zonas uno y tres.

El 100 por 100 de las posiciones netas secundaria residual.

Comentario CNMV Se da traslado de los mismos criterios de cómputo establecidos en la Circular 3/1998 de la CNMV, introduciendo como novedad el computo en este factor de los instrumentos deriva-dos sobre la inflación al entender dicho subyacente como un tipos de interés en términos reales en lugar de nominales.

Norma 10ª. Determinación del compromiso sobre riesgo de crédito.

1. Los futuros, «FRAs», y «SWAPs» sobre tipos de interés ó cualquier otro instrumento deri-vado cuyos subyacentes sean tipos de interés no computarán compromiso sobre riesgo de crédito.

2. Las IIC calcularán y consignarán sus posiciones netas primarias en cada instrumento fi-nanciero cuyo subyacente sea un activo de renta fija, riesgo de crédito de una entidad de refe-rencia ó cualquier otro de naturaleza análoga, debiendo agrupar por emisor ó entidad de refe-rencia las posiciones netas primarias largas y cortas..

3. A continuación, deberán determinar su posición neta secundaria para cada emisor o enti-dad de referencia, que vendrá constituida por la diferencia entre la suma de las posiciones netas primarias largas y la de las posiciones netas primarias cortas correspondientes.

4. A los efectos de la determinación de estas posiciones netas secundarias, se deberán aplicar las siguientes reglas específicas:

a) En el caso de futuros, operaciones a plazo ó permutas sobre rendimientos absoluto, será posible una compensación total de posiciones siempre que el valor de los instrumentos fi-nancieros vayan en direcciones opuestas y en la misma cuantía, y la obligación de referencia y el instrumento financiero cubierto pertenezcan a la misma categoría de subordinación. El

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 15

plazo de vencimiento del instrumento derivado podrá ser diferente del plazo del instrumento financiero cubierto.

b) Se reconocerá una compensación del 80% cuando el valor del instrumento financiero cu-bierto y de la obligación de referencia del derivado de crédito vaya siempre en direcciones opuestas, pertenezcan a la misma categoría de subordinación y el plazo de vencimiento de la obligación de referencia coincida con el del derivado de crédito. Adicionalmente, las carac-terísticas básicas del contrato de derivado de crédito no deberán hacer que las variaciones de precio de éste se desvíen significativamente de las fluctuaciones del precio de la posición de contado.

Se aplicará la compensación citada del 80% sobre aquella posición neta primaria más eleva-da, mientras que la posición neta primaria contraria será nula.

c) Se podrá aplicar una compensación parcial entre los instrumentos indicados en las letras a) y b) anteriores, siempre y cuando la obligación de referencia del instrumento derivado y la del instrumento financiero cubierto sean emitidas por la misma entidad, aunque pertenezcan a distintas categorías de subordinación ó exista desfase de plazos de vencimiento entre ambos instrumentos.

En estos casos, se computará una posición neta secundaria equivalente al importe total de la posición neta primaria más elevada.

5. Las posiciones netas secundarias resultantes serán multiplicadas por los siguientes coefi-cientes:

- Estados miembros de la Unión Europea, las Comunidades Autónomas, una Entidad Local, los organismos internacionales de los que España sea miembro o cualquier otro Estado que presente una calificación de solvencia, otorgada por una agencia especializada en calificación de riesgos de reconocido prestigio, no inferior a la del Reino de España, según el plazo hasta el vencimiento de sus subyacentes:

Vencimiento residual hasta seis meses: 0,25 por 100.

Vencimiento residual entre seis y veinticuatro meses: 1 por 100.

Vencimiento residual superior a veinticuatro meses: 1,60 por 100.

- Resto de emisores: 8 por 100.

No obstante, la CNMV podrá exigir la aplicación del coeficiente del 8 por 100 a las posiciones del guión primero que presenten un riesgo especial, debido a la insuficiente solvencia del emisor o su escasa liquidez.

6. Las IIC no podrán efectuar ninguna compensación adicional entre posiciones netas secun-darias, por lo que la suma del valor absoluto de las posiciones netas secundarias ponderadas obtenidas según el cálculo del número anterior constituirá su compromiso total.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 16

Comentario CNMV Se da traslado del marco establecido de la Circular 3/1998 con la novedad de poder efectuar determinadas compensaciones entre posiciones netas primarias para lo que se ha tomado como referencia los criterios fijados por Basilea II para el cómputo de los recursos propios exigibles en relación a la cartera de negociación..

Norma 11ª. Determinación del compromiso sobre renta variable o subyacentes con di-cha naturaleza y materias primas.

1. En primer lugar, las IIC calcularán y consignarán sus posiciones netas primarias en cada índice, acción u otro instrumento financiero de renta variable ó de materias primas, distin-guiendo entre posiciones primarias largas y cortas, procediendo a continuación a hallar la suma de sus posiciones netas primarias largas y sus posiciones netas primarias cortas para cada índice, acción u otro subyacente de renta variable.

2. Posteriormente, deberán determinar su posición neta secundaria para cada índice, acción u otro subyacente de renta variable ó materias primas, que vendrá constituida por la diferencia entre la suma de las posiciones netas primarias largas y la de las posiciones netas primarias cortas correspondientes.

3. Las IIC no podrán efectuar ninguna compensación entre posiciones netas secundarias co-rrespondientes a distintos índices, acciones u otros instrumentos financieros de renta varia-ble, por lo que la suma del valor absoluto de las posiciones netas secundarias ponderadas obtenidas según el cálculo del número anterior constituirá su posición neta secundaria pon-derada final.

4. Excepcionalmente será posible llevar a cabo la compensación entre:

- Posiciones netas secundarias largas y cortas entre índices bursátiles sobre renta variable.

- Posiciones netas secundarias largas en una acción con posiciones netas secundarias cortas en índices bursátiles sobre renta variable siempre y cuando dicha acción objeto de la cobertu-ra sea un componente con una ponderación relevante en el índice.

En ambos casos, deberán cumplirse los requisitos de correlación establecidos en la norma 14.4 de la presente Circular.

Comentario CNMV Se da traslado del marco establecido de la Circular 3/1998 con las dos siguientes novedades: - Se suprimen los coeficientes multiplicadores en función del tipo de subyacente con objetivo de aproximarnos al marco europeo. - Con el objeto de incorporar los trabajos de nivel 3 de CESR se admite la posibilidad de com-pensar índices bursátiles entre si, así como posiciones largas en acciones con cortas en índices (en los que dicha acción sea un componente relevante) siempre que se cumplan los requisitos de correlación establecidos en la norma 14.4 de la presente Circular.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 17

Norma 12ª. Determinación del compromiso sobre tipos de cambio ó divisas.

1. La IIC deberá computar este compromiso en el caso de instrumentos derivados cuyo sub-yacente sea un tipo de cambio así como en el caso de activos cubiertos denominados en divi-sas.

2. Para ello, las IIC calcularán y consignarán sus posiciones netas primarias en cada divisa, debiendo proceder a continuación a hallar, para cada divida, la suma de las posiciones netas primarias largas y la suma de las posiciones netas primarias cortas.

3. Posteriormente, deberán determinar su posición neta secundaria para cada divisa, que ven-drá constituida por la diferencia entre las dos sumas, la de las posiciones largas y la de las posiciones cortas correspondientes.

4. Las IIC no podrán efectuar ninguna compensación entre posiciones netas secundarias co-rrespondientes a distintas divisas, por lo que la suma del valor absoluto de las posiciones netas secundarias obtenidas según el cálculo del número anterior constituirá su posición neta secundaria final.

Comentario CNMV Se da traslado del marco establecido de la Circular 3/1998 con la novedad de suprimir todos los coeficientes multiplicadores que se habían determinado en función de la divisa, con el objetivo de adaptarnos al marco europeo.

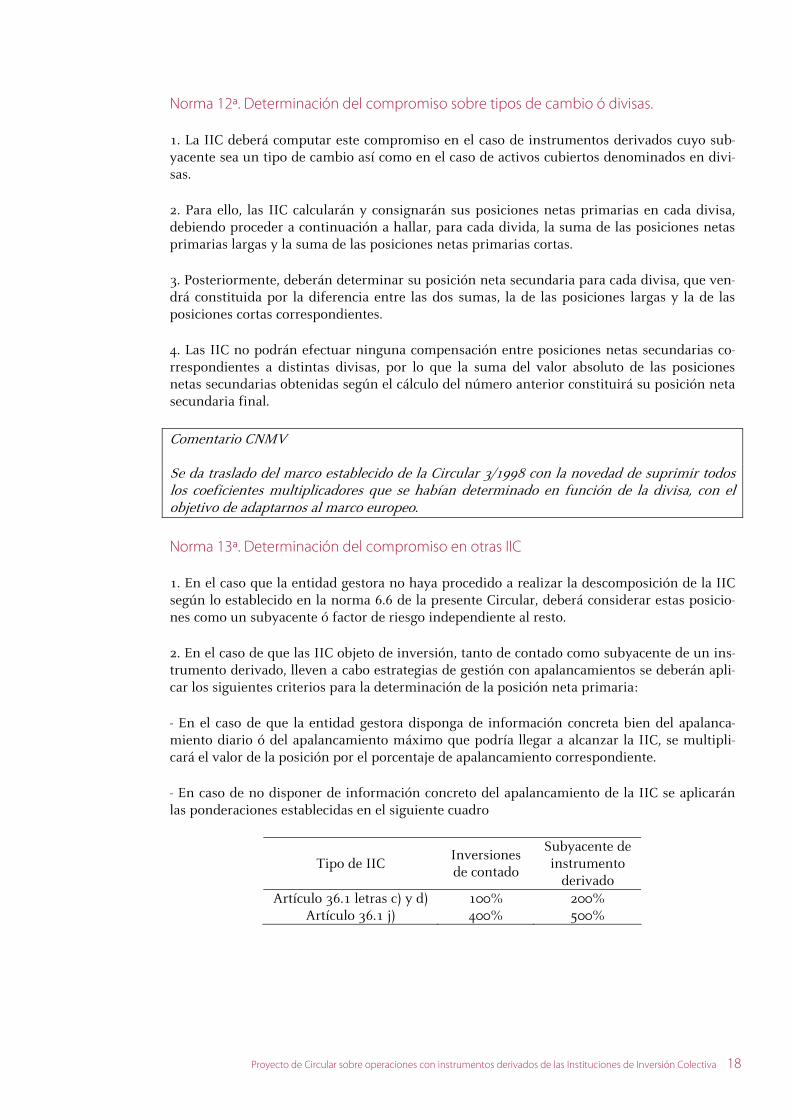

Norma 13ª. Determinación del compromiso en otras IIC

1. En el caso que la entidad gestora no haya procedido a realizar la descomposición de la IIC según lo establecido en la norma 6.6 de la presente Circular, deberá considerar estas posicio-nes como un subyacente ó factor de riesgo independiente al resto.

2. En el caso de que las IIC objeto de inversión, tanto de contado como subyacente de un ins-trumento derivado, lleven a cabo estrategias de gestión con apalancamientos se deberán apli-car los siguientes criterios para la determinación de la posición neta primaria:

- En el caso de que la entidad gestora disponga de información concreta bien del apalanca-miento diario ó del apalancamiento máximo que podría llegar a alcanzar la IIC, se multipli-cará el valor de la posición por el porcentaje de apalancamiento correspondiente.

- En caso de no disponer de información concreto del apalancamiento de la IIC se aplicarán las ponderaciones establecidas en el siguiente cuadro

Tipo de IIC Inversiones de contado

Subyacente de instrumento

derivado Artículo 36.1 letras c) y d) 100% 200%

Artículo 36.1 j) 400% 500%

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 18

3. La determinación del compromiso deberá ajustarse a las siguientes reglas:

- las IIC calcularán y consignarán sus posiciones netas primarias en cada IIC distinguiendo entre largas y cortas, debiendo posteriormente proceder a hallar la suma de sus posiciones netas primarias largas y sus posiciones netas primarias cortas para cada IIC.

- Posteriormente determinará su posición neta secundaria para cada IIC, que vendrá consti-tuida por la diferencia entre la suma de las posiciones netas primarias largas y la de las posi-ciones netas primarias cortas correspondientes.

4. No se podrá efectuar ninguna compensación entre posiciones netas secundarias corres-pondientes a distintas IIC, por lo que la suma del valor absoluto de las posiciones netas se-cundarias obtenidas según el cálculo del número anterior constituirá su posición neta secun-daria final.

Comentario CNMV Se da traslado de unos criterios similares a los utilizados para el cálculo del compromiso de intrumentos derivados de renta variable y divisa. Se establecen coeficientes multiplicadores en el caso que la entidad gestora no disponga de información diaria del apalancamiento que podría llegar a alcanzar la IIC.

SECCION II: METODOLOGIA VALOR EN RIESGO (“VAR”)

Norma 14 . Régimen específico de las IIC que apliquen metodología “VAR”

Las IIC que apliquen metodología “VAR” adicionalmente a la metodología del compromiso definida en la presente Circular, podrán acogerse al siguiente régimen específico de límites a la operativa con instrumentos derivados

1. Para el cálculo del límite del 10% en primas pagadas establecido en la norma 3º de la pre-sente circular, la IIC podrá aplicar un coeficiente del 0,2 sobre el precio de adquisición de cada una de las opciones.

Adicionalmente, no resultará de aplicación la norma 7.2 de la presente Circular.

2. En el caso de que la IIC invierta en activos o instrumentos financieros que incorporen un derivado implícito quedará exceptuada de los requisitos de desglose establecidos en la norma 6.2 de la presente Circular.

3. Para la determinación del valor de la posiciones netas primarias no les será de aplicación los requisitos establecidos en la norma 5.2 de la presente Circular, pudiendo por tanto com-putar la inversión de esos instrumentos derivados a través de la normas “generales” estable-cidas en la norma 5.1.

4. Podrán llevar a cabo coberturas ó compensaciones en la metodología del compromiso de posiciones netas secundarias largas con posiciones netas secundarias cortas adicionales a las permitidas en la norma 7 de la presente Circular, siempre y cuando :

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 19

a) Exista una identificación individualizada de las posiciones largas y cortas objeto de la com-pensación, y en todo caso, deberá realizarse entre instrumentos financieros agrupados en alguno de los siguientes factores de riesgo: Renta variable, riesgo de crédito, tipo de cambio ó divisa y materias primas. En el caso de subyacentes sobre riesgo de crédito la gestora quedará exceptuada de la aplica-ción del punto 4 de la norma 10ª pudiendo llevar a cabo, adicionalmente, compensaciones entre instrumentos sobre riesgo de crédito denominados en diferentes divisas. La CNMV podrá aprobar otro tipo de compensaciones atendiendo a la naturaleza y carac-terísticas de los instrumentos financieros y a la finalidad de la operativa realizada por la IIC. b) Deberá asegurarse que se trata de una cobertura generalmente aceptada y contrastada para la reducción del riesgo de mercado de la posición cubierta. Para ello, deberá existir una rela-ción estadística válida y verificable a través de evoluciones pasadas entre los instrumentos objeto de la cobertura que permita garantizar la eficacia de la reducción del riesgo de merca-do de dicha operativa. En todo caso, la correlación histórica de los instrumentos objeto de la reducción del riesgo de mercado deberán ser como mínimo de un 75%.

∑∑

∑

==

=

−−

−−

−−−=

N

ii

N

ii

N

iii

IIN

RRN

IIRRNyx

1

22

1

1

)(1

1)(1

1

))((1

1

),(ρ

siendo:

)(1−

=i

i

i XX

LNR

∑=

=N

iiR

NR

1

1

)(1−

=i

i

i YY

LNI

∑=

=N

iiI

NI

1

1

X = Valor de un instrumento financiero Y= Valor del otro instrumento financiero LN= logaritmo neperiano N= 252 ó número de días hábiles en un año. En todo caso, se deberá atender a las cautelas establecidas en la norma 17 acerca de las condiciones cuantitativas de la metodología “VAR”.

c) La compensación de posiciones netas secundarias se deberá llevar a cabo utilizando pará-metros o ratios generalmente aceptados para las estrategias de cobertura que efectué la IIC.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 20

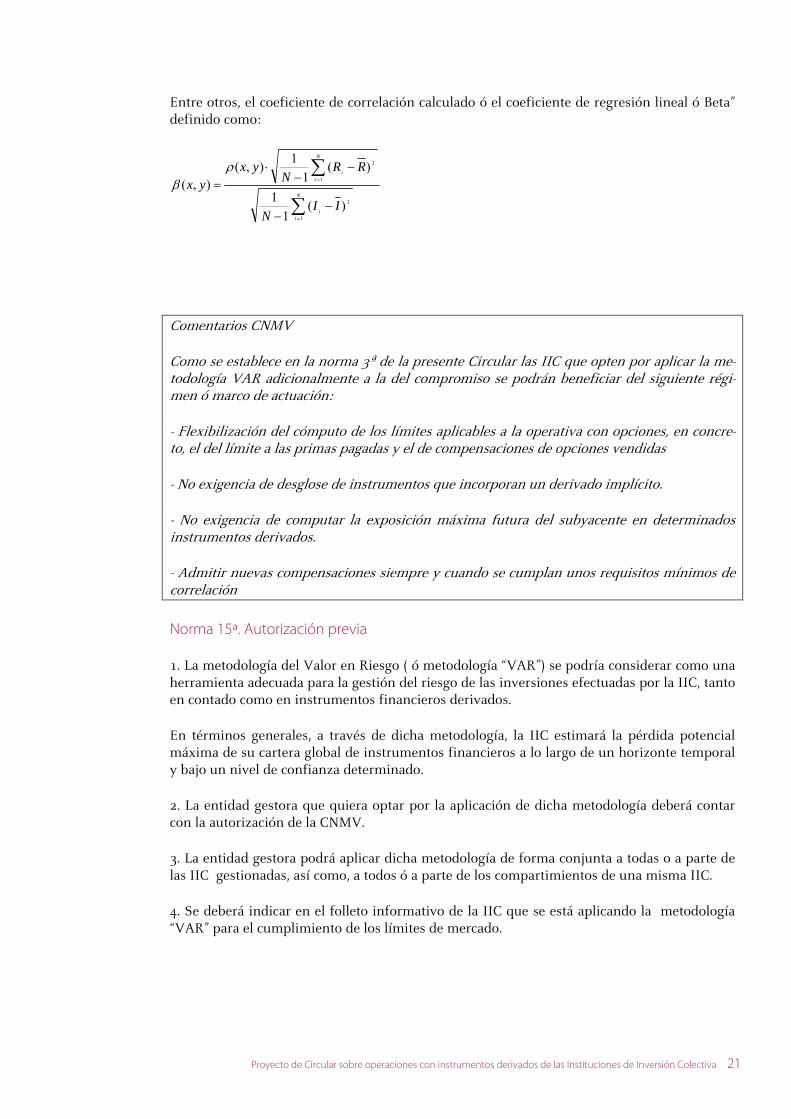

Entre otros, el coeficiente de correlación calculado ó el coeficiente de regresión lineal ó Beta” definido como:

∑

∑

=

=

−−

−−

⋅=

N

ii

N

ii

IIN

RRN

yxyx

1

2

2

1

)(1

1

)(1

1),(),(

ρβ

Comentarios CNMV

Como se establece en la norma 3ª de la presente Circular las IIC que opten por aplicar la me-todología VAR adicionalmente a la del compromiso se podrán beneficiar del siguiente régi-men ó marco de actuación:

- Flexibilización del cómputo de los límites aplicables a la operativa con opciones, en concre-to, el del límite a las primas pagadas y el de compensaciones de opciones vendidas

- No exigencia de desglose de instrumentos que incorporan un derivado implícito.

- No exigencia de computar la exposición máxima futura del subyacente en determinados instrumentos derivados.

- Admitir nuevas compensaciones siempre y cuando se cumplan unos requisitos mínimos de correlación

Norma 15ª. Autorización previa

1. La metodología del Valor en Riesgo ( ó metodología “VAR”) se podría considerar como una herramienta adecuada para la gestión del riesgo de las inversiones efectuadas por la IIC, tanto en contado como en instrumentos financieros derivados.

En términos generales, a través de dicha metodología, la IIC estimará la pérdida potencial máxima de su cartera global de instrumentos financieros a lo largo de un horizonte temporal y bajo un nivel de confianza determinado.

2. La entidad gestora que quiera optar por la aplicación de dicha metodología deberá contar con la autorización de la CNMV.

3. La entidad gestora podrá aplicar dicha metodología de forma conjunta a todas o a parte de las IIC gestionadas, así como, a todos ó a parte de los compartimientos de una misma IIC.

4. Se deberá indicar en el folleto informativo de la IIC que se está aplicando la metodología “VAR” para el cumplimiento de los límites de mercado.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 21

Norma 16ª Condiciones cualitativas

1. El modelo debe ser conceptualmente sólido y aplicarse para la estimación y seguimiento de los riesgos de mercado de todo el patrimonio de la IIC, hallándose adecuadamente integrado en su proceso cotidiano de gestión.

Entre otros, se consideran generalmente aceptados los siguientes modelos: Paramétrico, si-mulación histórica y simulación por Montecarlo.

En la selección del modelo se deberá atender a las estrategias de gestión llevada a cabo por la IIC y sobre todo atendiendo a las características, evolución y complejidad tanto del subyacen-te como del instrumento financiero de manera que sea posible capturar adecuadamente sus riesgos inherentes.

2. El modelo debe aplicarse consistentemente, es decir, una vez que un “compartimiento” ó IIC lo aplique no podrá ser abandonado a menos que así sea requerido por la CNMV en las condiciones a las que se alude en la norma 19.4 de la presente Circular.

3. La entidad deberá conservar documentación detallada y precisa del modelo de VAR aplica-do, tanto respecto a los criterios utilizados para su estimación como de los parámetros ó “in-puts” necesarios para su determinación.

4. A los efectos de lo establecido en la Circular 6/2009, de 9 de diciembre, de la Comisión Na-cional del Mercado de Valores, sobre control interno de las sociedades gestoras de institucio-nes de inversión colectiva y sociedades de inversión se deberá tener en que cuenta que:

a) La IIC o su sociedad gestora debe contar con un número suficiente de empleados con capacidad para utilizar modelos de estimación de riesgos e interpretar los resul-tados obtenidos, no únicamente en el área de negociación, sino también en la de con-trol de riesgos y, si es preciso, en el área administrativa.

b) El modelo o cualquier modificación relevante ulterior deberá aprobarse por el Con-sejo de la IIC o de su sociedad gestora. El acuerdo del Consejo deberá incluir una de-claración expresa de que el modelo se ajusta a las condiciones recogidas en la presen-te Circular y designar a las personas responsables de su gestión.

c) La IIC o su sociedad gestora debe establecer procedimientos para supervisar y ga-rantizar el cumplimiento de controles internos suficientes relativos al funcionamien-to global del sistema de cálculo de riesgos.

5. La IIC o su sociedad gestora debe probar, antes de comenzar a utilizar el modelo, que su funcionamiento, en relación a los objetivos que aquí se persiguen, ha sido adecuado durante un período suficiente, nunca inferior a seis meses.

6. Para las posiciones en opciones financieras el modelo debe reflejar adecuadamente el ca-rácter no lineal de la relación entre la evolución de los precios de la posición y su subyacente, así como la totalidad de factores de variabilidad del precio que puedan considerarse significa-tivos.

7. La IIC o su sociedad gestora debe llevar a cabo, con una periodicidad adecuada en función de la exposición de su cartera, un riguroso programa de simulaciones de casos extremos (stress testing) que permita abordar el riesgo de concentración, el riesgo de evento y de impa-

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 22

go, la no linealidad de los productos y, en general, otros riesgos que el modelo puede no tener en cuenta adecuadamente.

8. La IIC o su sociedad gestora debe supervisar la exactitud y el funcionamiento de su mode-lo, aplicando un programa de control a posteriori que, como mínimo, diariamente compare el cambio en una sesión del valor de la cartera de instrumentos financieros de la IIC, con el importe de la correspondiente pérdida potencial máxima de una sesión estimado por el mo-delo (back-testing).

9. La IIC o su sociedad gestora deberá someter el funcionamiento de su modelo a verificación por parte del depositario. Además, en cumplimiento de sus funciones de supervisión y vigi-lancia establecidos en el artículo 93 del Real Decreto 1309/2005 y en la OM EHA 596/2008, el depositario de la IIC deberá mantener un control periódico de los criterios, fórmulas y de los resultados obtenidos.

Comentario CNMV En términos generales se da traslado de las condiciones cualitativas establecidas en la Circular 3/1998 de la CNMV.

Norma 17ª .Condiciones cuantitativas

1. La estimación deberá realizarse con una frecuencia diaria, considerando un horizonte tem-poral también diario y un intervalo de confianza no inferior al 99 por 100, esto es, asumiendo pérdidas superiores a las estimadas únicamente en un 1 por 100 de las ocasiones.

2. Para la estimación deberá especificarse el conjunto de precios y tipos de mercado que se consideren relevantes para capturar adecuadamente la evolución futura de los precios de las posiciones componentes de la cartera de la IIC. Sin perjuicio de lo anterior, deben considerar-se entre otros los siguientes factores mínimos:

a) Para las posiciones sobre instrumentos de tipos de interés y de renta fija, deberá modeli-zarse la curva de tipos de interés de cada divisa en que se denominen los activos de la IIC a través de alguno de los procedimientos generalmente aceptados. La curva de tipos deberá dividirse en un mínimo de seis segmentos de vencimiento para englobar las variaciones de la volatilidad de los tipos a lo largo de dicha curva. Sin embargo, las entidades que mantengan un gran número de posiciones en diferentes vencimientos o que estén involucradas en estra-tegias de arbitraje complejas, requerirán una mayor cantidad de factores de riesgo para medir sus exposiciones a los tipos de interés.

b) Para posiciones denominadas en divisas, deberá considerarse individualmente la variabili-dad del tipo de cambio entre el euro y cada moneda extranjera en que estén expresadas las posiciones de la IIC.

c) Para posiciones sobre activos de renta variable, deberá considerarse de forma individuali-zada la variabilidad global de cada uno de los mercados de acciones en los que la entidad mantenga posiciones. A menos que la IIC posea una concentración significativa en posiciones sobre acciones individuales, en cuyo caso será preciso analizar aisladamente la variabilidad de dichas acciones, la variabilidad de las posiciones en acciones individuales o índices secto-riales podrá recogerse corrigiendo las estimaciones de la variabilidad global del mercado me-diante una estimación de su beta.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 23

d) Para posiciones sobre materias primas, se deberán establecer criterios de máxima pruden-cia a la hora de realizar compensaciones entre materias primas con orígenes diferentes. Adi-cionalmente, se deberán también tener en cuenta determinadas características que en estos mercados pudieran tener una mayor influencia en la formación de sus precios, entre otros: factores macroeconómicos y geopolíticos, características de los precios de los futuros ( entre otras “backwardation” y “contango”), saltos (ó “jumps”) en los retornos.

e) Para posiciones sobre IIC, se deberán establecer criterios de máxima prudencia a la hora de realizar compensaciones asegurándose en todo momento que las políticas de inversión y de riesgo son similares. Adicionalmente, también se deberá tener en cuenta los problemas e impactos sobre la determinación de la volatilidad y la evolución futura, como consecuencia de la propia naturaleza de este subyacente, en los que su precio se determina en función de la cartera existente en cada momento, y que puede sufrir modificaciones relevantes por decisio-nes de gestión.

3. El período previo de observación para la realización de estimaciones, entre otras de volati-lidades y correlaciones, será de al menos un año, salvo cuando la IIC o su sociedad gestora, en cumplimiento de sus funciones de gestión y control, considere más prudente utilizar otros períodos de observación. Siempre que se apliquen técnicas de estimación que otorguen un peso diferencial a las observaciones históricas según su relativa lejanía en el tiempo deberán utilizarse criterios conservadores y prudenciales. Adicionalmente, deberán tenerse en cuenta las características indicadas en la norma 27.2 de la presente Circular.

4. La estimación de las correlaciones entre instrumentos financieros o factores de riesgo con-siderados debe asegurar el cumplimiento de los requisitos de máxima prudencia y estabili-dad.

5. En el informe anual que elabore la unidad encargada de la función de gestión de riesgos según lo establecido en la norma 4ª de la Circular 6/2009, deberá existir un pronunciamiento expreso respecto a que los datos y parámetros utilizados en el modelo, entre otros volatilida-des y correlaciones, cumplen de forma satisfactoria los requisitos exigidos por esta norma, poseen un sólido fundamento y se aplican con rigor.

Comentario CNMV En términos generales se da traslado de las condiciones cuantitativas establecidas en la Circu-lar 3/1998 de la CNMV. Respecto a los parámetros de VAR establecidos, todos ellos excepto el horizonte temporal coinciden con los inicialmente fijados en los desarrollos de nivel 3 de CESR, es decir, frecuen-cia de cálculo diaria y nivel de confianza del 99%. Respecto al horizonte temporal, teniendo en cuenta que la cartera de un fondo puede variar diariamente se ha considerado que lo más ajustado sea la exigencia también diaria de dicho horizonte. Se establece que la unidad encargada de la función de riesgos plasme en su informe anual un pronunciamiento respecto a que el modelo VAR y sobre todo los parámetros y datos utiliza-dos son adecuados y estimados rigurosamente.

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 24

Norma 18ª. Límites de VAR absoluto

1. En primer lugar, las IIC deberán estimar a través de su modelo interno, sujeto a las condi-ciones anteriores, la pérdida potencial máxima de su cartera de instrumentos financieros, separadamente para cada uno de los factores de riesgo: Tipos de interés, renta variable, riesgo de crédito, tipo de cambio ó divisa, instituciones de inversión colectiva y materias primas.

2. La IIC deberá ajustarse a los siguientes niveles de “VAR” absoluto para cada factor de ries-go. Los límites fijados corresponderían a exposiciones en cada factor de riesgo iguales ó supe-riores al 100% del patrimonio de la IIC, por lo que deberán ser ajustados en el caso que la exposición real de cada uno de estos factores de riesgo sobre el patrimonio de la IIC fuera inferior.

En el caso de tipos de interés, los límites de “VAR” serán fijados en función de la duración media de los instrumentos vinculados a este tipo de activo, y en el caso de riesgo de crédito en función de la calificación crediticia de los emisores, distinguiendo entre: Elevada (emiso-res con calificación igual o superior a “A-” ó equivalente), media (calificación “BBB-” ó equiva-lente) y baja ( calificación inferior a “BBB”).

Factor de riesgo Limite VAR absoluto para exposición del 100% del

patrimonio Tipos de interés

Duración <= 6 meses 0,1% Duración <= 2 años 0,25% Duración <= 5 años 0,5% Duración > 5 años 0,8%

Riesgo de crédito Elevada (>= rating A) 0,2%

Media (BBB) 0,5% Baja (menor a BBB) 1%

Renta Variable 2% Materias Primas 1,5% Divisas 1%

3. En el caso de inversiones en otras IIC que no puedan ser descompuestas en los factores de riesgo antes indicados se aplicará un límite de VAR del 0,5%.

Comentario CNMV Se establecen los límites de VAR diario que deberán cumplir las IIC que quieran beneficiarse del marco establecido en la norma 14ª de la presente Circular. Los límites fijados serían los establecidos para exposiciones en cada factor de riesgo iguales o superiores al 100% del patrimonio de la IIC. De esta manera, en el caso que la exposición en renta variable fuera por ejemplo del 50% del patrimonio de la IIC, entonces el límite de VAR absoluto que aplicaría sería del 1%, en el caso de que la IIC se encuentre expuesta en renta variable por ejemplo en un 150%, el límite de VAR sería 2% .

Proyecto de Circular sobre operaciones con instrumentos derivados de las Instituciones de Inversión Colectiva 25

Norma 19ª. Excesos en los límites y otras medidas correctivas

1.Se entenderá por exceso en una sesión, el cambio del valor de la cartera de instrumentos financieros que rebase el importe de la correspondiente pérdida potencial máxima estimada por el modelo.

2. La IIC deberá analizar la evolución del número de excesos como mínimo con una periodi-cidad mensual. En el caso que el número de excesos alcanzados durante los últimos 250 días hábiles, sea superior a 5 e inferior a 10 la gestora deberá llevar a cabo un proceso de revisión que permita justificar el origen de dicho exceso y evaluar en su caso la necesidad de introdu-cir mejoras en el modelo.

3. En el caso que el número de excesos sea superior a 10, la IIC deberá aplicar un factor re-ductor del 50% de los límites de VAR absoluto indicados en la anterior norma 18ª.