EMV® ESPECIFICACIONES GLOBALES DE PAGOS Forum Pagos sin contacto GlobalPlatform Plataforma Segura...

24

EMV® ESPECIFICACIONES GLOBALES DE PAGOS DEFINIENDO EL FUTURO DE LOS PAGOS ELECTRONICOS Fernando Mendez - Grupo de Trabajo de Tokenización de EMVCo 12 June 2014

Transcript of EMV® ESPECIFICACIONES GLOBALES DE PAGOS Forum Pagos sin contacto GlobalPlatform Plataforma Segura...

EMV® ESPECIFICACIONES GLOBALES DE PAGOS DEFINIENDO EL FUTURO DE LOS PAGOS ELECTRONICOS

Fernando Mendez - Grupo de Trabajo de Tokenización de EMVCo

12 June 2014

Derechos de Copia Reservados © 2014 EMVCo

Agenda

2

Introducción a EMVCo

Evolución de los Pagos - Tokenización

Participación en EMVCo

INTRODUCCIÓN A EMVCO

Derechos de Copia Reservados © 2014 EMVCo 4

Misión de EMVCo

Facilitar la aceptación e interoperabilidad global de transacciones seguras de pago mediante la administración y evolución de las especificaciones

EMV y los procesos de prueba relacionados

Derechos de Copia Reservados © 2014 EMVCo

El alcance y participación de EMVCo continúa evolucionando en el tiempo en respuesta a las tecnologías y pagos emergentes y a las necesidades de la

industria

5

Alcance y Participación

Se une

JCB

Se une

American

Express

Expansión de la

participación de

la industria

Junta de

Asesores Europay,

Mastercard,

Visa

Especificación

de Contacto

Administración

de

Interoperabilidad

Proceso de

Aprobación

de Terminales

Especificación

CCD/CPA

Alcance

Participación

Próxima

Generación

Se unen

UnionPay y

Discover

Tokenización

Grupos de Trabajo:

Terminales mPOS,

Seguridad e

Integración Evaluación

de Seguridad

y Aprobación

de Tarjetas

Móvil y Sin

contacto

Derechos de Copia Reservados © 2014 EMVCo 6

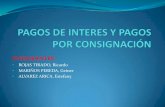

Roles de EMVCo y de los Sistemas de Pago

EMVCo

Administrar y evolucionar las especificaciones EMV

Ejecutar pruebas y certificación de productos

Mejorar la seguridad de los pagos

Soportar las Tecnologías Emergentes de Pagos

Foco en proveedores

Sistemas de Pago Global, Regional y Doméstico

Desarrollo de Productos

Mandatos de EMV

Incentivos Comerciales

Políticas de Cambio de Responsabilidad

Foco en Emisores y Adquirentes

Derechos de Copia Reservados © 2014 EMVCo 7

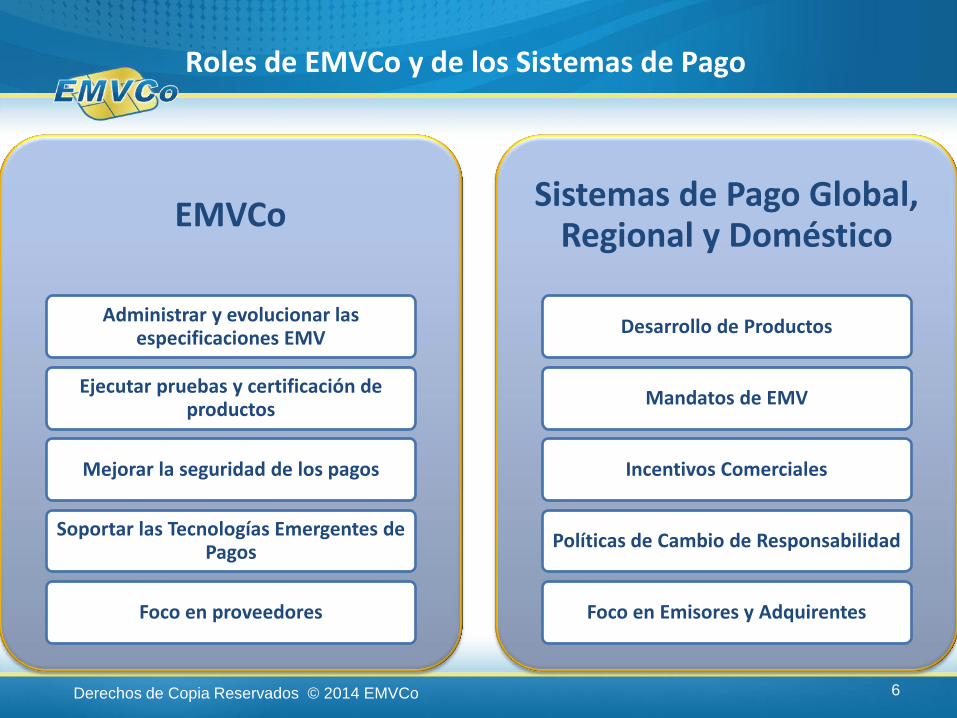

EMVCo – Base para los Pagos Seguros

Productos

- Implementación de Prácticas de Administración de Riesgo

-Opciones de mercado para las instituciones financieras

Infraestructura

- Definición de políticas y guías -Proporcionar servicios de administración

de riesgo - Desarrollo de Productos

- Pruebas Integrales

Especificaciones

-Desarrollo de Especificaciones

- Pruebas Nivel 1 / 2

- Requerimientos de Interoperabilidad

-Definir Mecanismos de Seguridad

Emisores y Adquirentes

Sistemas de Pago

EMVCo

Roles Principales

------------------------

--------------

----

Derechos de Copia Reservados © 2014 EMVCo 8

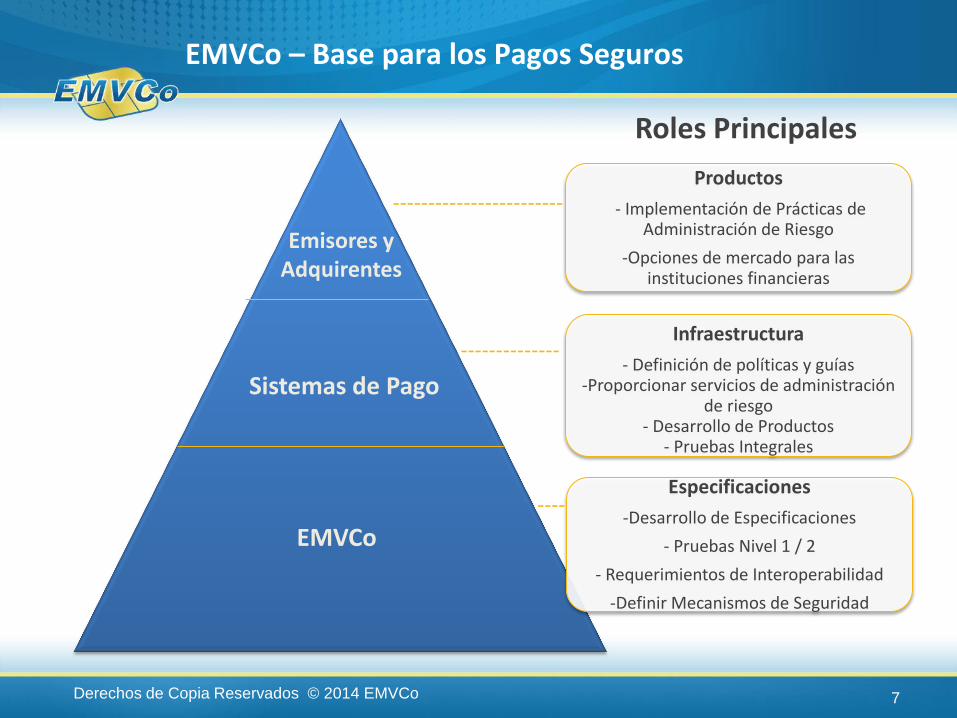

Beneficios Principales de la Tecnología EMV

• Verifica que el dispositivo de pago del consumidor sea genuino, protegiendo contra el fraude por falsificación tanto para transacciones autorizadas en línea como para las autorizadas fuera de línea

Autenticación Fuerte

• Permite que los Emisores controlen y adecúen el uso del dispositivo de pago del consumidor

• Obliga el envío de transacciones en línea para autenticar bajo ciertas condiciones

Parámetros de Administración de Riesgo

• Permite Firmar de manera digital los datos de pago para proteger la integridad de las transacciones

Integridad de las Transacciones

• Ofrece protección contra robo y extravío para las transacciones EMV

Verificación Robusta

Derechos de Copia Reservados © 2014 EMVCo

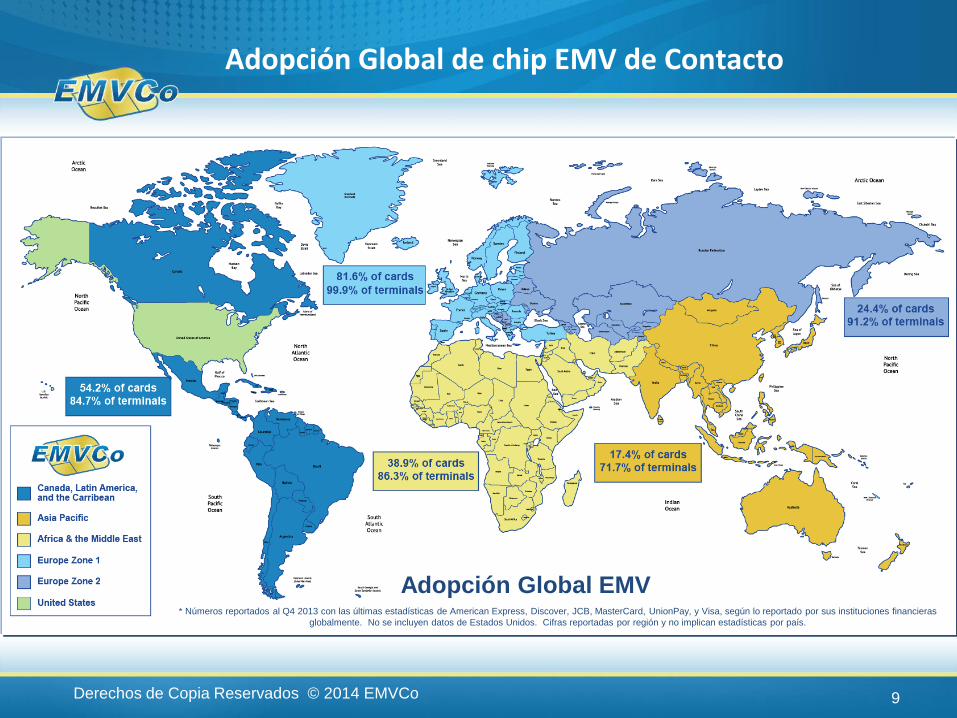

Adopción Global de chip EMV de Contacto

9

* Números reportados al Q4 2013 con las últimas estadísticas de American Express, Discover, JCB, MasterCard, UnionPay, y Visa, según lo reportado por sus instituciones financieras

globalmente. No se incluyen datos de Estados Unidos. Cifras reportadas por región y no implican estadísticas por país.

Adopción Global EMV

Derechos de Copia Reservados © 2014 EMVCo

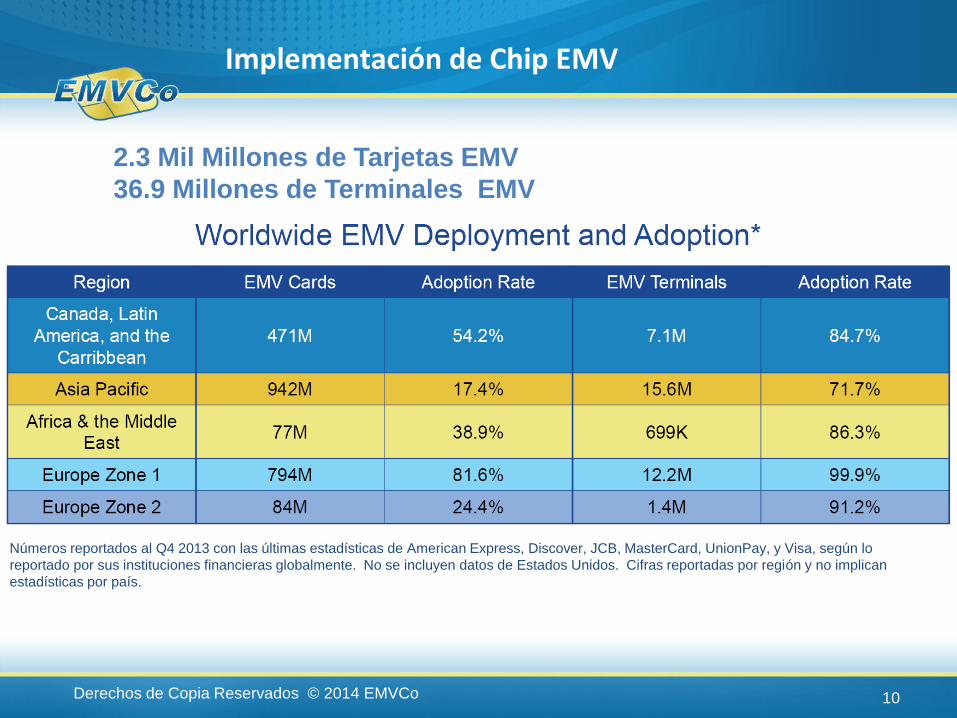

Implementación de Chip EMV

10

2.3 Mil Millones de Tarjetas EMV

36.9 Millones de Terminales EMV

Números reportados al Q4 2013 con las últimas estadísticas de American Express, Discover, JCB, MasterCard, UnionPay, y Visa, según lo

reportado por sus instituciones financieras globalmente. No se incluyen datos de Estados Unidos. Cifras reportadas por región y no implican

estadísticas por país.

Derechos de Copia Reservados © 2014 EMVCo 11

PCI SSC Seguridad de

Datos

GSMA Aplicaciones

Móviles

NFC Forum Pagos sin contacto

GlobalPlatform Plataforma Segura para

Multi-Aplicación

EMVCo Pagos

Interoperables Seguros

Trabajo con Organizaciones Globales

EVOLUCIÓN DE LOS PAGOS TOKENIZACIÓN

Derechos de Copia Reservados © 2014 EMVCo 13

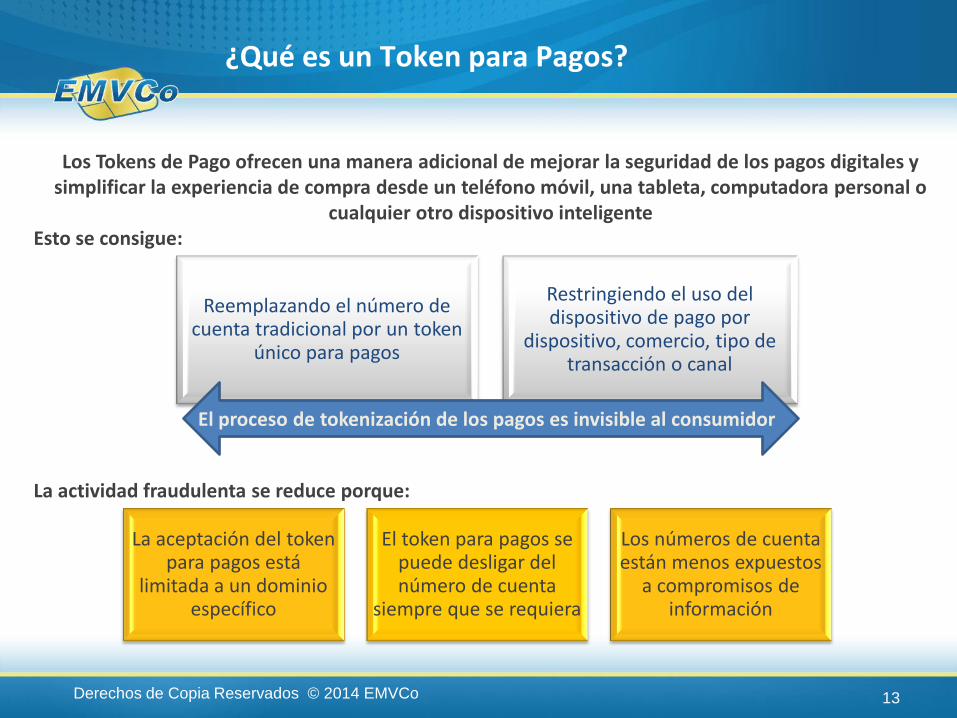

¿Qué es un Token para Pagos?

Los Tokens de Pago ofrecen una manera adicional de mejorar la seguridad de los pagos digitales y simplificar la experiencia de compra desde un teléfono móvil, una tableta, computadora personal o

cualquier otro dispositivo inteligente Esto se consigue:

Reemplazando el número de cuenta tradicional por un token

único para pagos

Restringiendo el uso del dispositivo de pago por

dispositivo, comercio, tipo de transacción o canal

El proceso de tokenización de los pagos es invisible al consumidor

La actividad fraudulenta se reduce porque:

La aceptación del token para pagos está

limitada a un dominio específico

El token para pagos se puede desligar del número de cuenta

siempre que se requiera

Los números de cuenta están menos expuestos

a compromisos de información

Derechos de Copia Reservados © 2014 EMVCo 14

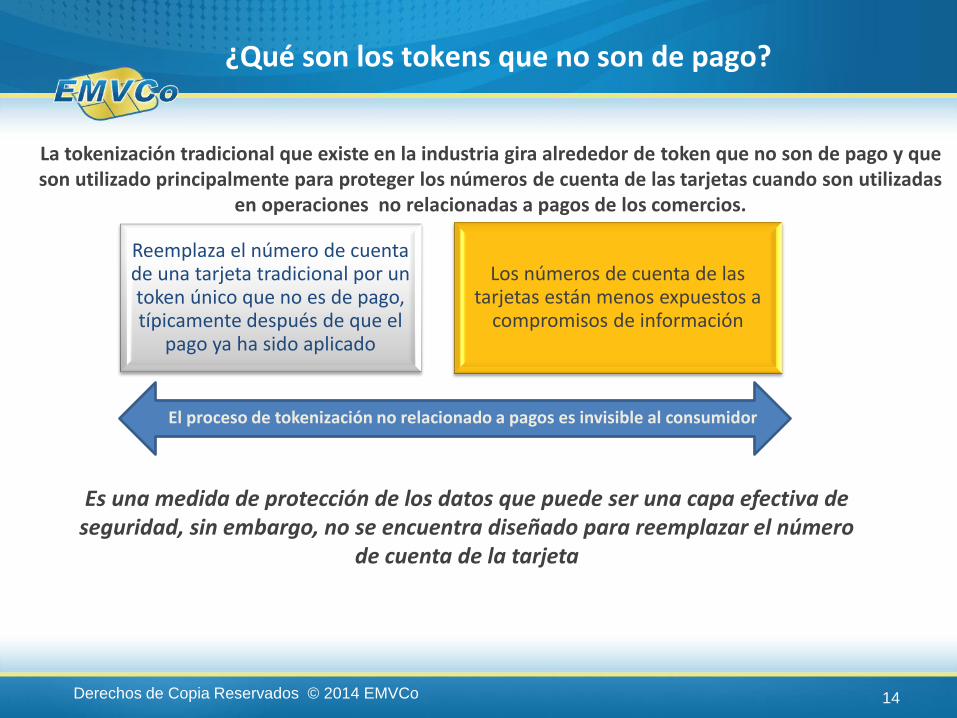

¿Qué son los tokens que no son de pago?

La tokenización tradicional que existe en la industria gira alrededor de token que no son de pago y que son utilizado principalmente para proteger los números de cuenta de las tarjetas cuando son utilizadas

en operaciones no relacionadas a pagos de los comercios.

Reemplaza el número de cuenta de una tarjeta tradicional por un token único que no es de pago, típicamente después de que el

pago ya ha sido aplicado

Es una medida de protección de los datos que puede ser una capa efectiva de seguridad, sin embargo, no se encuentra diseñado para reemplazar el número

de cuenta de la tarjeta

Los números de cuenta de las tarjetas están menos expuestos a

compromisos de información

El proceso de tokenización no relacionado a pagos es invisible al consumidor

Derechos de Copia Reservados © 2014 EMVCo

Cuenta en el Archivo del Comercio Billetera Digital

Códigos de Barra y QR

El comercio utiliza tokens en lugar de PANs en la base de datos de cuentas en archivo

Una billetera digital permite pagar con la billetera utilizando una cuenta en archivo

Un proveedor con código de barra o QR usa el código utilizando una cuenta en archivo

NFC y Chip

Número de cuenta en NFC o en el chip

15

Card #4

Card #3

Card #2

Card #1

Ejemplos de Actividad con Tokens de Pagos

La amplia proliferación de modelos (tanto para pagos remotos como de proximidad) ha acelerado el uso de los tokens:

Derechos de Copia Reservados © 2014 EMVCo 16

Ejemplo del Proceso de Tokenización en Pagos

Mobile/

Digital Wallet

Interaction

Cardholder

Authorisation

Request:

• Token

• Token Exp. Date

Merchant Acquirer

Authorisation

Response:

• Token

Issuer

Authorisation

Request:

• Token

• Token Exp. Date

Authorisation

Response:

• Token

Authorisation

Request:

• PAN

• PAN Exp. Date

• Token + Token

Exp. Date

Token Vault

Payment Network

De-Tokenise

Token Service Provider

Tarjetahabiente Comercio Adquirente

Interacción

Billetera

Digital / Móvil

Solicitud de

Autorización:

• Token

• Expiración Token

Solicitud de

Autorización:

• Token

• Expiración Token

Solicitud de

Autorización:

• Número de Cuenta

• Expiración

• Token

• Expiración Token

Emisor

Respuesta a la

Autorización:

• Token

Respuesta a la

Autorización:

• Token

Proveedor Servicio Token

Derechos de Copia Reservados © 2014 EMVCo 17

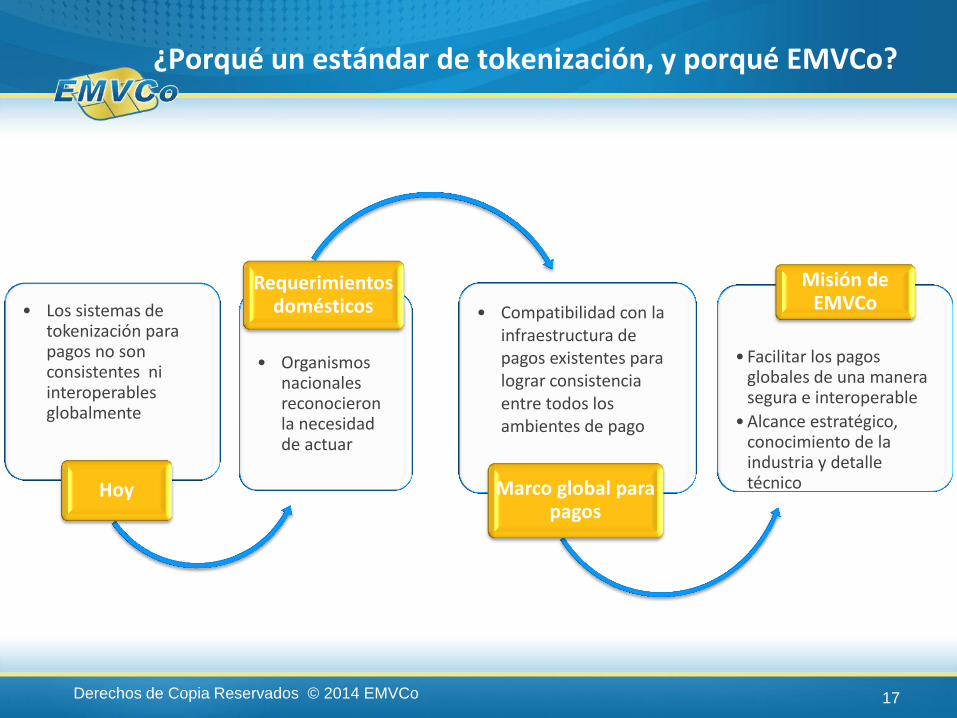

¿Porqué un estándar de tokenización, y porqué EMVCo?

• Los sistemas de tokenización para pagos no son consistentes ni interoperables globalmente

Hoy

• Organismos nacionales reconocieron la necesidad de actuar

Requerimientos domésticos • Compatibilidad con la

infraestructura de pagos existentes para lograr consistencia entre todos los ambientes de pago

Marco global para pagos

• Facilitar los pagos globales de una manera segura e interoperable

•Alcance estratégico, conocimiento de la industria y detalle técnico

Misión de EMVCo

Derechos de Copia Reservados © 2014 EMVCo 18

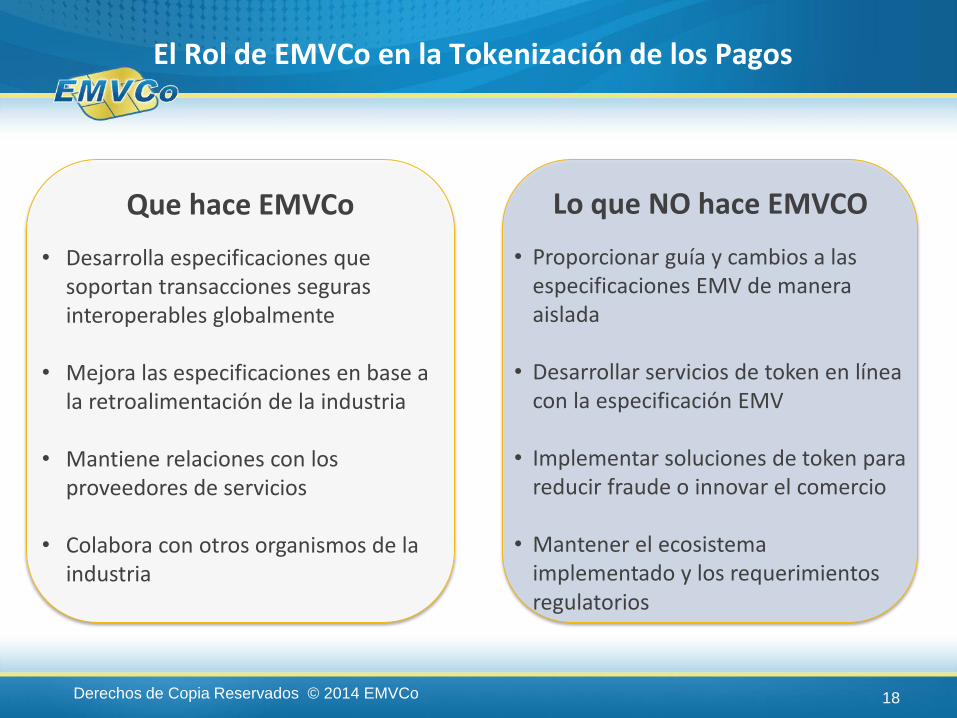

El Rol de EMVCo en la Tokenización de los Pagos

Lo que NO hace EMVCO

• Proporcionar guía y cambios a las especificaciones EMV de manera aislada

• Desarrollar servicios de token en línea con la especificación EMV

• Implementar soluciones de token para reducir fraude o innovar el comercio

• Mantener el ecosistema implementado y los requerimientos regulatorios

Que hace EMVCo

• Desarrolla especificaciones que soportan transacciones seguras interoperables globalmente

• Mejora las especificaciones en base a la retroalimentación de la industria

• Mantiene relaciones con los proveedores de servicios

• Colabora con otros organismos de la industria

Derechos de Copia Reservados © 2014 EMVCo

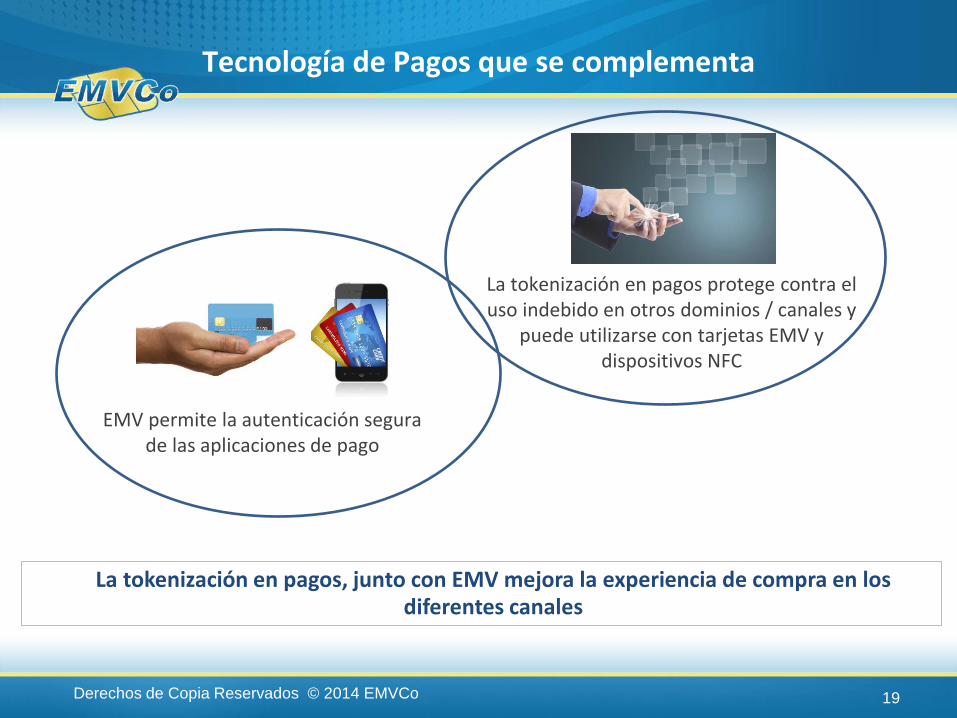

Tecnología de Pagos que se complementa

EMV permite la autenticación segura de las aplicaciones de pago

La tokenización en pagos, junto con EMV mejora la experiencia de compra en los diferentes canales

La tokenización en pagos protege contra el uso indebido en otros dominios / canales y

puede utilizarse con tarjetas EMV y dispositivos NFC

19

Derechos de Copia Reservados © 2014 EMVCo 20

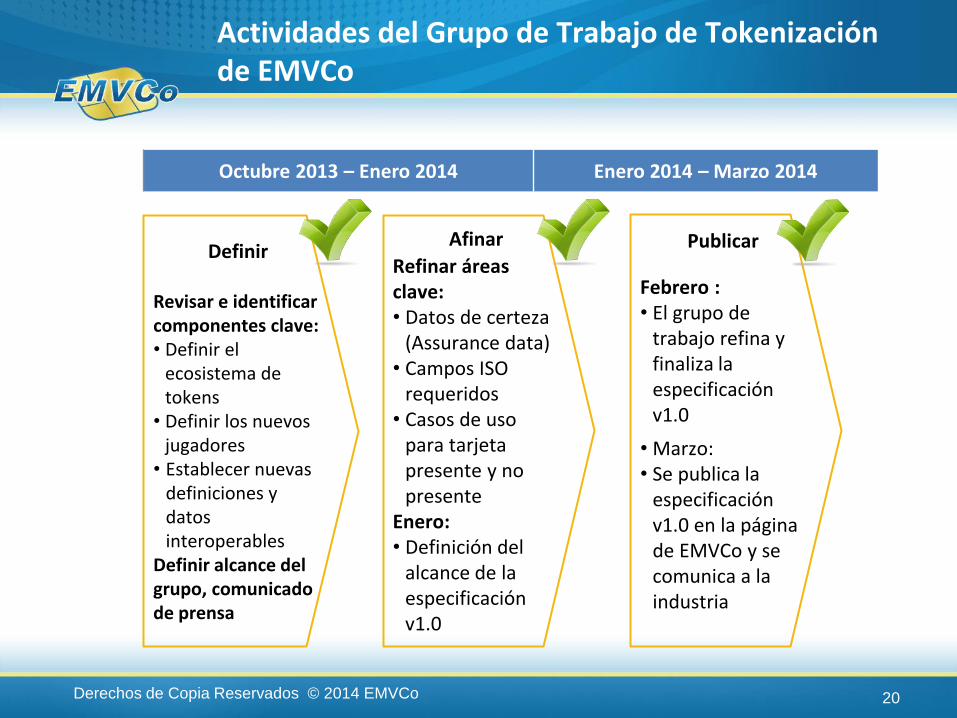

Definir

Revisar e identificar componentes clave: • Definir el

ecosistema de tokens

• Definir los nuevos jugadores

• Establecer nuevas definiciones y datos interoperables

Definir alcance del grupo, comunicado de prensa

Afinar

Refinar áreas clave: • Datos de certeza

(Assurance data) • Campos ISO

requeridos • Casos de uso

para tarjeta presente y no presente

Enero: • Definición del

alcance de la especificación v1.0

Publicar

Febrero : • El grupo de

trabajo refina y finaliza la especificación v1.0

• Marzo: • Se publica la

especificación v1.0 en la página de EMVCo y se comunica a la industria

Octubre 2013 – Enero 2014 Enero 2014 – Marzo 2014

Actividades del Grupo de Trabajo de Tokenización de EMVCo

Derechos de Copia Reservados © 2014 EMVCo 21

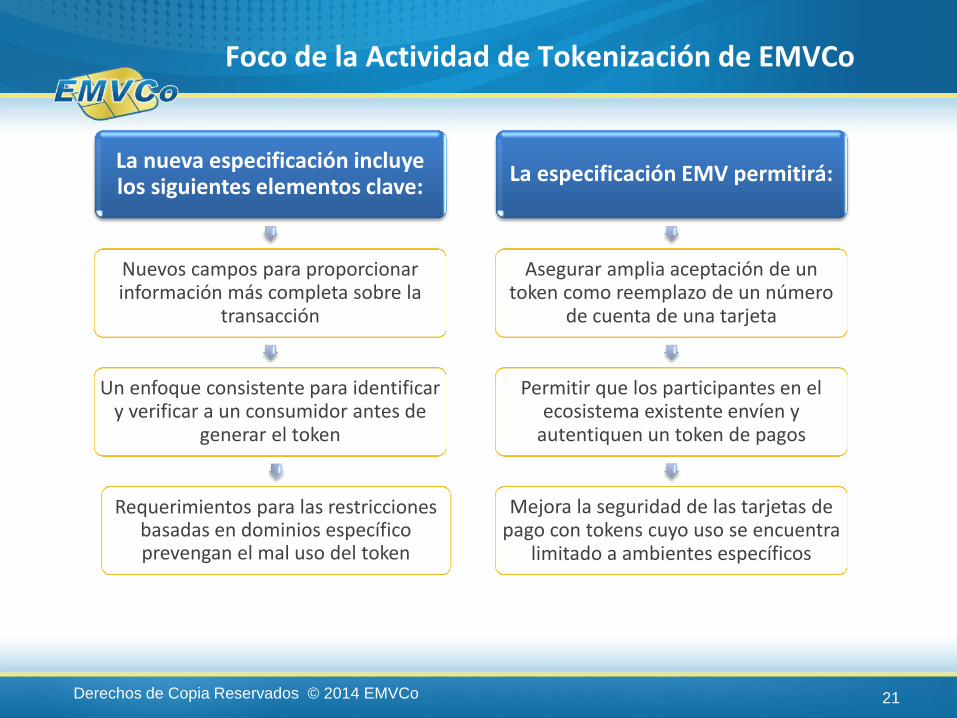

La nueva especificación incluye los siguientes elementos clave:

Nuevos campos para proporcionar información más completa sobre la

transacción

Un enfoque consistente para identificar y verificar a un consumidor antes de

generar el token

La especificación EMV permitirá:

Asegurar amplia aceptación de un token como reemplazo de un número

de cuenta de una tarjeta

Permitir que los participantes en el ecosistema existente envíen y

autentiquen un token de pagos

Mejora la seguridad de las tarjetas de pago con tokens cuyo uso se encuentra

limitado a ambientes específicos

Foco de la Actividad de Tokenización de EMVCo

Requerimientos para las restricciones basadas en dominios específico prevengan el mal uso del token

PARTICIPACIÓN EN EMVCO PROGRAMA DE ASOCIADOS EMVCO (EMVCO ASSOCIATES PROGRAMME - EAP)

Derechos de Copia Reservados © 2014 EMVCo

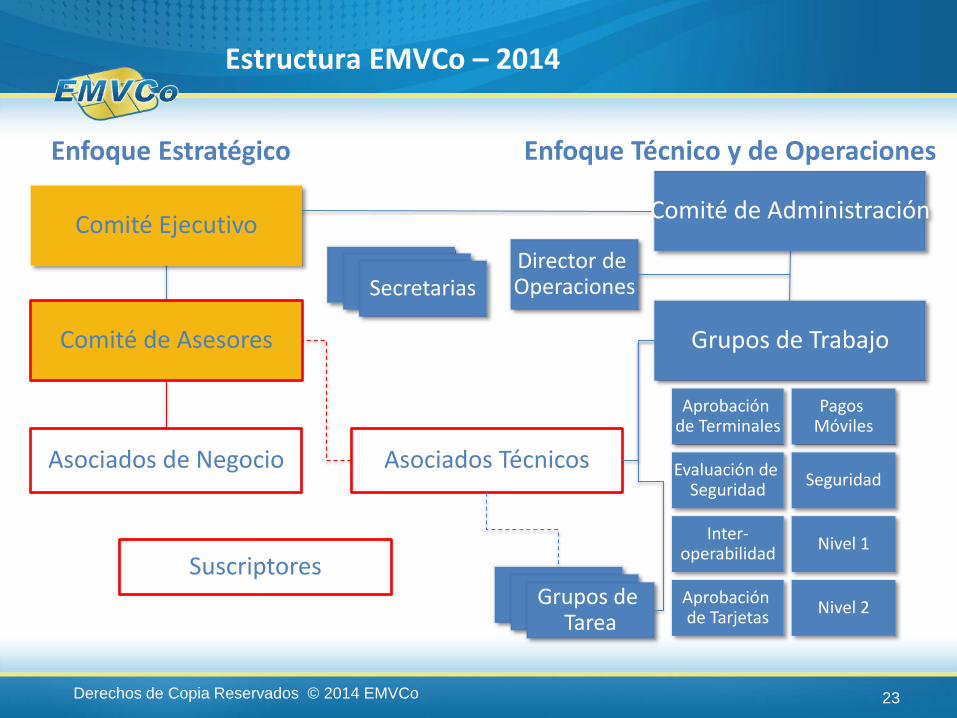

Estructura EMVCo – 2014

23

Enfoque Estratégico

Comité de Asesores

Asociados de Negocio

Suscriptores

Asociados Técnicos

Comité Ejecutivo

Secretarias Director de Operaciones

Comité de Administración

Grupos de Trabajo

Nivel 1

Aprobación de Terminales

Seguridad

Aprobación de Tarjetas

Evaluación de Seguridad

Inter- operabilidad

Pagos Móviles

Nivel 2 Grupos de Tarea

Enfoque Técnico y de Operaciones

GRACIAS