Paper - Desarrollo Metodología propia Análisis Crédito Empresarial

Upload

pablo-sandovalCategory

view

13download

2description

RIESGO EMPRESARIAL

Riesgo Empresarial Posibilidad de que suceda algo que tendraacute impacto en el desempentildeo y logro de los objetivos de la empresa Se mide en teacuterminos de consecuencias y posibilidad de ocurrencia (Impacto y probabilidad)

Estacioacuten de servicio Sao Pablo (Brasil)

Definicioacuten

Es la aplicacioacuten de un meacutetodo loacutegico y sistemaacutetico

para el establecimiento del contexto identificacioacuten

anaacutelisis evaluacioacuten tratamiento monitoreo y

comunicacioacuten de los riesgos asociados con

cualquier actividad funcioacuten o proceso de forma que

posibilite que las empresas minimicen peacuterdidas y

maximicen oportunidades (ganancias

posicionamiento competencia)

Identificacioacuten

(internos y externos) Poliacutetica de gestioacuten

Revisioacuten por la

Direccioacuten

Metas de P y R

EL SISTEMA DE GESTIOacuteN

DEL RIESGO es maacutes que

documentos Planeacioacuten

y Recursos

Programa de implantacioacuten

Requisitos de la Gerencia del RE

Definiciones en Evolucioacuten

Los conceptos tradicionales de riesgo auditoriacutea y

control han evolucionado hacia conceptos mas

amplios como el Corporate Governance producto

de las estrictas regulaciones sobre el control

interno el riesgo operacional las

responsabilidades de la alta Gerencia y la

necesidad de alinear con la estrategia del negocio

El Gobierno Corporativo refiere a coacutemo una

organizacioacuten a traveacutes de varios roles y

responsabilidades de sus Directores y de la propia

Administracioacuten

1048707 Fija los objetivos corporativos

1048707 Ejecuta las operaciones diarias del negocio

1048707 Monitorea el desempentildeo de la organizacioacuten y su

personal

1048707 Alinea el comportamiento y las actividades

corporativas

1048707 Cumple con leyes y regulaciones aplicables

Escenarios de Riesgo

Un primer paso es identificar entender y

evaluar el riesgo de TI considerando todo

lo que puede salir mal con o en relacioacuten a

TI usando para ello escenarios de riesgo

los cuales contienen varios componentes

La gestioacuten de riesgos corporativos incluye las siguientes capacidades

1 Alinear el riesgo aceptado y la estrategia

En su evaluacioacuten de alternativas estrateacutegicas la direccioacuten considera el riesgo aceptado por la entidad estableciendo los objetivos correspondientes y desarrollando mecanismos para gestionar los riesgos asociados

2 Mejorar las decisiones de respuesta a los riesgos

La gestioacuten de riesgos corporativos proporciona rigor para identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos evitar reducir compartir o aceptar

3 Reducir las sorpresas y peacuterdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y establecer respuestas reduciendo las sorpresas y los costes o peacuterdidas asociados

4 Identificar y gestionar la diversidad de riesgos para toda la entidad

Cada entidad se enfrenta a muacuteltiples riesgos que afectan a las distintas partes de la organizacioacuten y la gestioacuten de riesgos corporativos facilita respuestas eficaces e integradas a los impactos interrelacionados de dichos riesgos

5 Aprovechar las oportunidades

Mediante la consideracioacuten de una amplia gama de potenciales eventos la direccioacuten estaacute en posicioacuten de identificar y aprovechar las oportunidades de modo proactivo

6 Mejorar la dotacioacuten de capital

La obtencioacuten de informacioacuten soacutelida sobre el riesgo permite a la direccioacuten evaluar eficazmente las necesidades globales de capital y mejorar su asignacioacuten

Consecucioacuten de Objetivos

Dentro del contexto de misioacuten o visioacuten establecida en una entidad su direccioacuten establece los objetivos estrateacutegicos selecciona la estrategia y fija objetivos alineados que fluyen en cascada en toda la entidad El presente Marco de gestioacuten de riesgos corporativos estaacute orientado a alcanzar los objetivos de la entidad que se pueden clasificar en cuatro categoriacuteas

1 Estrategia Objetivos a alto nivel alineados con la misioacuten de la entidad y daacutendole apoyo

2 Operaciones Objetivos vinculados al uso eficaz y eficiente de recursos

3 Informacioacuten Objetivos de fiabilidad de la informacioacuten suministrada

4 Cumplimiento Objetivos relativos al cumplimiento de leyes y normas aplicables

RIESGO DE CREacuteDITO

bullActivos crediticios operaciones que impliquen un riesgo crediticio directo o

indirecto Eje preacutestamos documentos descontados documentos por cobrar pagos

por cuenta ajena deudores varios tarjeta de creacutedito arrendamiento financiero o

factoraje garantiacutea otorgada etc

bullEndeudamiento directo total de obligaciones tanto en MN y ME incluyendo las

garantiacuteas obtenidas y los montos de creacuteditos formalizados pendientes de recibir

provenientes entre otros de creacuteditos en cuenta corriente y de entrega gradual sin

importar la forma juriacutedica que adopten o su registro contable que una persona

individual o juriacutedica ha contraiacutedo como titular con la institucioacuten

bullEndeudamiento indirecto total de obligaciones tanto en MN y ME que una

persona individual o juriacutedica sin ser titular del financiamiento ha contraiacutedo con la

institucioacuten en calidad de fiador codeudor garante avalista u otro de similar

naturaleza

bullEndeudamiento total es la suma del endeudamiento directo e indirecto de un

deudor con la institucioacuten para efecto de la evaluacioacuten del riesgo crediticio

bullCreacuteditos empresariales Activos crediticios otorgados a personas individuales o

juriacutedicas destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes

y servicios en sus diferentes fases

bull Mora es el atraso en el pago de una o maacutes de las cuotas de capital intereses comisiones u otros recargos en las fechas pactadas en cuyo caso se consideraraacute en mora el saldo del activo crediticio Activos crediticios sin fecha de vencimiento se consideraraacute a partir de erogacioacuten de los fondos Ej Creacuteditos en cuenta corriente

bull Proacuterroga es la ampliacioacuten del plazo originalmente pactado para el pago del activo crediticio

bull Novacioacuten es el acto por medio del cual deudor y acreedor alteran sustancialmente una obligacioacuten extinguieacutendola mediante el otorgamiento de un nuevo activo crediticio en sustitucioacuten del existente

bull Reestructuracioacuten es la ampliacioacuten del monto la modificacioacuten de la forma de pago o de la garantiacutea de un activo crediticio

bull Capacidad de pago es la capacidad econoacutemico-financiera de los deudores de generar flujos de fondos que sean suficientes para atender oportunamente el pago de sus obligaciones

bull Valuacioacuten es el resultado del anaacutelisis de los factores de riesgo crediticio que permite establecer la clasificacioacuten del activo crediticio y la constitucioacuten de reservas o provisiones cuando corresponda para llegar a determinar el valor razonable de recuperacioacuten de sus activos crediticios

bull Reservas o provisiones son las sumas que las instituciones deben reconocer contablemente para hacer frente a la dudosa recuperabilidad de activos crediticios determinadas conforme a estimaciones establecidas mediante el anaacutelisis de riesgo y la valuacioacuten de dichos activos en adicioacuten al monto de capital y reservas de capital miacutenimo requerido por ley

CATEGORIacuteAS DE CREacuteDITOS

bull Deudores empresariales mayores Deudores empresarial con endeudamiento total mayor Q500000000 o el equivalente US$65000000 si se trata uacutenicamente de moneda extranjera

bull Deudores empresariales menores Deudores empresarial con endeudamiento total igual o menor Q500000000 o el equivalente a US$65000000 si se trata uacutenicamente de moneda extranjera Excluye aquellos que reuacutenan las caracteriacutesticas del microcreacutedito

bull Microcreacuteditos Activos crediticios otorgados a una sola persona individual o juriacutedica no mayores de Q16000000 o el equivalente a US$2080000 destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes y servicios

bull Creacuteditos hipotecarios para vivienda Activos crediticios a cargo de personas individuales garantizados con hipoteca sobre bienes inmuebles y destinados a financiar la adquisicioacuten construccioacuten remodelacioacuten o reparacioacuten de vivienda siempre que hayan sido otorgados al propietario final de dichos inmuebles

bull Creacuteditos de consumo Activos crediticios que no sean mayores de Q300000000 o no el equivalente US$39000000 otorgados a una sola persona individual destinados a financiar la adquisicioacuten de bienes de consumo o atender el pago de servicios o de gastos no relacionados con una actividad empresarial Incluye tarjetas de creacutedito de personas individuales

bull Para los deudores que tengan activos crediticios en moneda nacional y extranjera la institucioacuten deberaacute convertir el saldo de activos crediticios expresados en moneda extranjera a su equivalente en quetzales utilizando el tipo de cambio de referencia comprador del quetzal respecto al doacutelar de los Estados Unidos de Ameacuterica publicado por el Banco de Guatemala vigente al 31 de diciembre del antildeo anterior a la fecha de referencia de la valuacioacuten de activos crediticios

PROCESO CREDITICIO

Identificar Mercado Objetivo

Evaluar solicitud

Estructu- racioacuten

Aproba- cioacuten

Forma- lizacioacuten

Segui- miento

Recupe- racioacuten

Se evaluaraacute al fiador = que

al deudor excepto que no

seraacute obligatorio requerir

flujo de fondos

proyectado

En caso de novaciones o

cambio de garantiacutea en

expediente deberaacute constar el

nuacutemero de identificacioacuten de

origen del activo crediticio

PROCESO CREDITICIO

1 Identificacioacuten del mercado objetivo

ndash a) Principales actividades econoacutemicas

ndash b) Caracteriacutesticas de los segmentos de mercado

ndash c) Condiciones generales bajo las que se pacten los activos crediticios

ndash d) Excepciones

2 Evaluacioacuten

ndash a) Anaacutelisis financiero Edos Fin capacidad de generar flujos

ndash b) Anaacutelisis cualitativo Naturaleza del negocio objetivos

3 Estructuracioacuten del activo crediticio (Formalizacioacuten)

ndash Monto del creacutedito programacioacuten de desembolsos forma de pago de capital e intereses periacuteodo de gracia tasa de intereacutes Plazo etc

4 Aprobacioacuten

ndash De acuerdo con las poliacuteticas establecidas conforme a la estructura y niveles jeraacuterquicos definidos en su organizacioacuten

5 Formalizacioacuten

ndash Establecer una adecuada formalizacioacuten de las condiciones de los activos crediticios en los tiacutetulos y contratos respectivos incluyendo sus garantiacuteas

6 Seguimiento

ndash Poliacuteticas orientadas a darle seguimiento a los activos crediticios que contengan procedimientos para detectar oportunamente el deterioro de sus activos crediticios y prevenir una potencial peacuterdida

7 Recuperacioacuten

ndash Poliacuteticas que contengan los mecanismos y procedimientos de cobro adecuados para la recuperacioacuten de los activos crediticios

bullSolicitud prorroga nov o r bullResoluc de autorizacioacuten bullDocto de formalizacioacuten bullComprobantes de pago o cobro ( forma digital o fiacutesica) bullDoctos cobro judicial informe anual bull informe de visita spolitica

bullDe Solicitantes o Deudores bullEmpresarial mayor bullEmpresarial menor

bullPersonas juriacutedicas bullComerciantes individuales bullIndividuales no comerc bullMunicipalidades bullOtras instituciones Estado

bullMicrocredito bullCreditos Hipot para vivienda bullCreacuteditos de Consumo bullOperaciones Autoliquidables

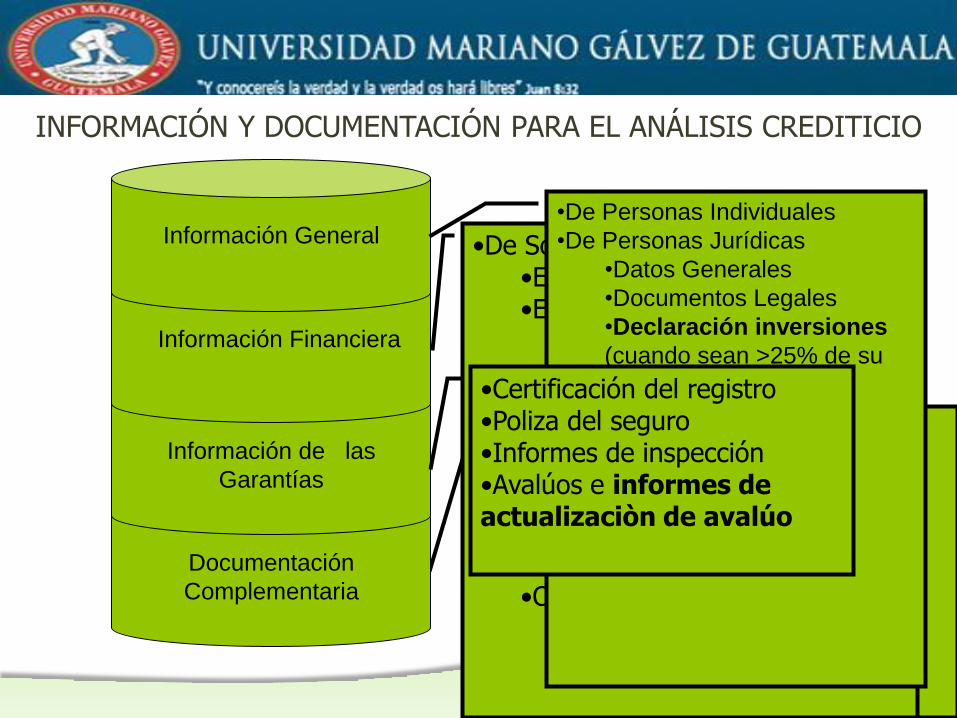

INFORMACIOacuteN Y DOCUMENTACIOacuteN PARA EL ANAacuteLISIS CREDITICIO

Informacioacuten General

Informacioacuten Financiera

Informacioacuten de las

Garantiacuteas

Documentacioacuten

Complementaria

bullDe Personas Individuales

bullDe Personas Juriacutedicas

bullDatos Generales

bullDocumentos Legales

bullDeclaracioacuten inversiones

(cuando sean gt25 de su

cptl y de accionistas

nominativo)

bullConstancia SIRC

bullActualizacioacuten datos

bullCertificacioacuten del registro bullPoliza del seguro bullInformes de inspeccioacuten bullAvaluacuteos e informes de actualizaciograven de avaluacuteo

CATEGORIacuteAS DE CLASIFICACIOacuteN

bull A De riesgo normal

bull B De riesgo superior al normal

bull C Con peacuterdidas esperadas

bull D Con peacuterdidas significativas esperadas

bull E De alto riesgo de irrecuperabilidad

CRITERIOS DE CLASIFICACION

CATEGORIA EMPRESARIAL MENOR E HIPOT P VIVIENDA

MICROCREDITOS Y CONSUMO

A Hasta 1 mes Hasta 1 mes

B +1 hasta 3 meses +1 hasta 2 meses

C +3 hasta 6 meses +2 hasta 4 meses

D +6 hasta 12 meses +4 hasta 6 meses

E +12 meses +6 meses

MOROSIDAD EN MESES

CLASIFICACIOacuteN SEGUacuteN CAPACIDAD DE PAGO

bull Por lo menos una vez al antildeo la valuacioacuten de los activos crediticios se haraacute utilizando como criterios de clasificacioacuten la capacidad de pago y la mora

ndash Se deberaacuten utilizar estados financieros auditados referidos al 31 de diciembre del antildeo inmediato anterior asiacute como los estados financieros al cierre de mes

ndash En ninguacuten caso la valuacioacuten que se sustente solamente en el criterio de mora mejoraraacute la clasificacioacuten obtenida capacidad de pago

ndash Las clasificaciones seraacuten las mismas que por mora A B C D y E de acuerdo a los criterios del RARC

GARANTIAS SUFICIENTES BIENES

INMUEBLES PRENDAS OTRAS

GARANTIacuteAS

Fideicomisos

BI embargados

por incumplim

Hipotecas

sterrenos yo

edificaciones

Bonos de prenda

emitidos por AGD

Fideicomisos de

garantiacutea con los

bienes anteriores

Prenda agraria

ganadera

industrial y otras

mobiliarias

Vehiculos

Stand by garantiacuteas

fianzas o avales

Obligac Financ o

CDPs de bcos y soc

fin Guat

Obligac o deuda

soberana de

paises

Ced hipot FHAafianz

Tiacutetulos valores y

acciones

bull El saldo base para la constitucioacuten de reservas o provisiones especiacuteficas seraacute igual al saldo del activo crediticio a la fecha de la valuacioacuten salvo que cuente con garantiacutea suficiente en cuyo caso a dicho saldo se le deduciraacute el valor de la misma

DE CONSTITUCION

RESERVA

A 0 B 5

C 20

D 50

E 100

RESERVAS

bull Las instituciones deberaacuten constituir y mantener como miacutenimo reservas geneacutericas que sumadas a las reservas especiacuteficas totalicen el equivalente al cien por ciento (100) de la cartera vencida La sumatoria de las reservas anteriores en ninguacuten caso podraacute ser menor al equivalente del uno punto veinticinco por ciento (125) del total de los activos crediticios brutos

bull Para efectos del caacutelculo de la posicioacuten patrimonial las reservas geneacutericas se consideraraacuten como otras reservas de capital en el capital complementario del patrimonio computable

RIESGO CAMBIARIO CREDITICIO bull Es la contingencia de que una institucioacuten tenga peacuterdidas como

consecuencia del incumplimiento de los deudores en el pago de sus obligaciones crediticias en moneda extranjera en los teacuterminos acordados derivado de la incapacidad de estos para generar flujos de fondos suficientes en moneda extranjera

NO GENERADORES DE DIVISAS bull Los creacuteditos yo garantiacuteas otorgadas a deudores no generadores de

divisas se ponderaraacuten con cuarenta (40) puntos porcentuales adicionales a lo establecido en los artiacuteculos del 3 al 7 del Reglamento para la determinacioacuten del monto miacutenimo del patrimonio requerido para exposicioacuten a los riesgos aplicable a Bancos y Sociedades Financieras con excepcioacuten de los financiamientos para adquisicioacuten de vivienda con garantiacutea hipotecaria los destinados a la generacioacuten y distribucioacuten de energiacutea eleacutectrica y las contingencias por cartas de creacutedito no negociadas

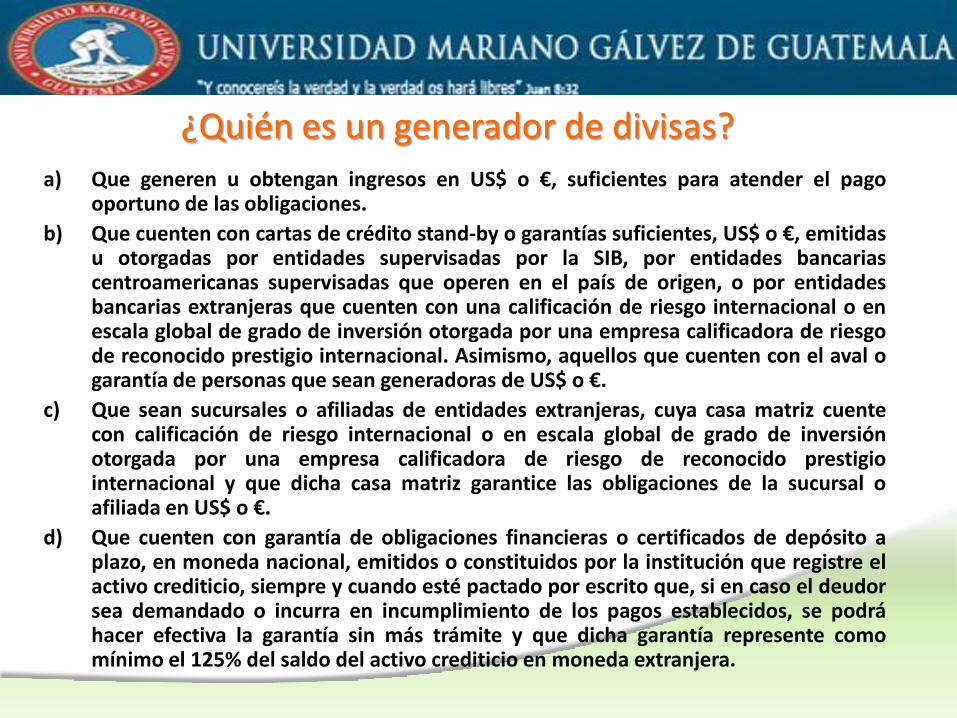

iquestQuieacuten es un generador de divisas a) Que generen u obtengan ingresos en US$ o euro suficientes para atender el pago

oportuno de las obligaciones

b) Que cuenten con cartas de creacutedito stand-by o garantiacuteas suficientes US$ o euro emitidas u otorgadas por entidades supervisadas por la SIB por entidades bancarias centroamericanas supervisadas que operen en el paiacutes de origen o por entidades bancarias extranjeras que cuenten con una calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional Asimismo aquellos que cuenten con el aval o garantiacutea de personas que sean generadoras de US$ o euro

c) Que sean sucursales o afiliadas de entidades extranjeras cuya casa matriz cuente con calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional y que dicha casa matriz garantice las obligaciones de la sucursal o afiliada en US$ o euro

d) Que cuenten con garantiacutea de obligaciones financieras o certificados de depoacutesito a plazo en moneda nacional emitidos o constituidos por la institucioacuten que registre el activo crediticio siempre y cuando esteacute pactado por escrito que si en caso el deudor sea demandado o incurra en incumplimiento de los pagos establecidos se podraacute hacer efectiva la garantiacutea sin maacutes traacutemite y que dicha garantiacutea represente como miacutenimo el 125 del saldo del activo crediticio en moneda extranjera

Lecturas

bull JM-93-2005 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO DE CREacuteDITO

bull JM-134-2009 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO CAMBIARIO CREDITICIO

Riesgo Empresarial Posibilidad de que suceda algo que tendraacute impacto en el desempentildeo y logro de los objetivos de la empresa Se mide en teacuterminos de consecuencias y posibilidad de ocurrencia (Impacto y probabilidad)

Estacioacuten de servicio Sao Pablo (Brasil)

Definicioacuten

Es la aplicacioacuten de un meacutetodo loacutegico y sistemaacutetico

para el establecimiento del contexto identificacioacuten

anaacutelisis evaluacioacuten tratamiento monitoreo y

comunicacioacuten de los riesgos asociados con

cualquier actividad funcioacuten o proceso de forma que

posibilite que las empresas minimicen peacuterdidas y

maximicen oportunidades (ganancias

posicionamiento competencia)

Identificacioacuten

(internos y externos) Poliacutetica de gestioacuten

Revisioacuten por la

Direccioacuten

Metas de P y R

EL SISTEMA DE GESTIOacuteN

DEL RIESGO es maacutes que

documentos Planeacioacuten

y Recursos

Programa de implantacioacuten

Requisitos de la Gerencia del RE

Definiciones en Evolucioacuten

Los conceptos tradicionales de riesgo auditoriacutea y

control han evolucionado hacia conceptos mas

amplios como el Corporate Governance producto

de las estrictas regulaciones sobre el control

interno el riesgo operacional las

responsabilidades de la alta Gerencia y la

necesidad de alinear con la estrategia del negocio

El Gobierno Corporativo refiere a coacutemo una

organizacioacuten a traveacutes de varios roles y

responsabilidades de sus Directores y de la propia

Administracioacuten

1048707 Fija los objetivos corporativos

1048707 Ejecuta las operaciones diarias del negocio

1048707 Monitorea el desempentildeo de la organizacioacuten y su

personal

1048707 Alinea el comportamiento y las actividades

corporativas

1048707 Cumple con leyes y regulaciones aplicables

Escenarios de Riesgo

Un primer paso es identificar entender y

evaluar el riesgo de TI considerando todo

lo que puede salir mal con o en relacioacuten a

TI usando para ello escenarios de riesgo

los cuales contienen varios componentes

La gestioacuten de riesgos corporativos incluye las siguientes capacidades

1 Alinear el riesgo aceptado y la estrategia

En su evaluacioacuten de alternativas estrateacutegicas la direccioacuten considera el riesgo aceptado por la entidad estableciendo los objetivos correspondientes y desarrollando mecanismos para gestionar los riesgos asociados

2 Mejorar las decisiones de respuesta a los riesgos

La gestioacuten de riesgos corporativos proporciona rigor para identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos evitar reducir compartir o aceptar

3 Reducir las sorpresas y peacuterdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y establecer respuestas reduciendo las sorpresas y los costes o peacuterdidas asociados

4 Identificar y gestionar la diversidad de riesgos para toda la entidad

Cada entidad se enfrenta a muacuteltiples riesgos que afectan a las distintas partes de la organizacioacuten y la gestioacuten de riesgos corporativos facilita respuestas eficaces e integradas a los impactos interrelacionados de dichos riesgos

5 Aprovechar las oportunidades

Mediante la consideracioacuten de una amplia gama de potenciales eventos la direccioacuten estaacute en posicioacuten de identificar y aprovechar las oportunidades de modo proactivo

6 Mejorar la dotacioacuten de capital

La obtencioacuten de informacioacuten soacutelida sobre el riesgo permite a la direccioacuten evaluar eficazmente las necesidades globales de capital y mejorar su asignacioacuten

Consecucioacuten de Objetivos

Dentro del contexto de misioacuten o visioacuten establecida en una entidad su direccioacuten establece los objetivos estrateacutegicos selecciona la estrategia y fija objetivos alineados que fluyen en cascada en toda la entidad El presente Marco de gestioacuten de riesgos corporativos estaacute orientado a alcanzar los objetivos de la entidad que se pueden clasificar en cuatro categoriacuteas

1 Estrategia Objetivos a alto nivel alineados con la misioacuten de la entidad y daacutendole apoyo

2 Operaciones Objetivos vinculados al uso eficaz y eficiente de recursos

3 Informacioacuten Objetivos de fiabilidad de la informacioacuten suministrada

4 Cumplimiento Objetivos relativos al cumplimiento de leyes y normas aplicables

RIESGO DE CREacuteDITO

bullActivos crediticios operaciones que impliquen un riesgo crediticio directo o

indirecto Eje preacutestamos documentos descontados documentos por cobrar pagos

por cuenta ajena deudores varios tarjeta de creacutedito arrendamiento financiero o

factoraje garantiacutea otorgada etc

bullEndeudamiento directo total de obligaciones tanto en MN y ME incluyendo las

garantiacuteas obtenidas y los montos de creacuteditos formalizados pendientes de recibir

provenientes entre otros de creacuteditos en cuenta corriente y de entrega gradual sin

importar la forma juriacutedica que adopten o su registro contable que una persona

individual o juriacutedica ha contraiacutedo como titular con la institucioacuten

bullEndeudamiento indirecto total de obligaciones tanto en MN y ME que una

persona individual o juriacutedica sin ser titular del financiamiento ha contraiacutedo con la

institucioacuten en calidad de fiador codeudor garante avalista u otro de similar

naturaleza

bullEndeudamiento total es la suma del endeudamiento directo e indirecto de un

deudor con la institucioacuten para efecto de la evaluacioacuten del riesgo crediticio

bullCreacuteditos empresariales Activos crediticios otorgados a personas individuales o

juriacutedicas destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes

y servicios en sus diferentes fases

bull Mora es el atraso en el pago de una o maacutes de las cuotas de capital intereses comisiones u otros recargos en las fechas pactadas en cuyo caso se consideraraacute en mora el saldo del activo crediticio Activos crediticios sin fecha de vencimiento se consideraraacute a partir de erogacioacuten de los fondos Ej Creacuteditos en cuenta corriente

bull Proacuterroga es la ampliacioacuten del plazo originalmente pactado para el pago del activo crediticio

bull Novacioacuten es el acto por medio del cual deudor y acreedor alteran sustancialmente una obligacioacuten extinguieacutendola mediante el otorgamiento de un nuevo activo crediticio en sustitucioacuten del existente

bull Reestructuracioacuten es la ampliacioacuten del monto la modificacioacuten de la forma de pago o de la garantiacutea de un activo crediticio

bull Capacidad de pago es la capacidad econoacutemico-financiera de los deudores de generar flujos de fondos que sean suficientes para atender oportunamente el pago de sus obligaciones

bull Valuacioacuten es el resultado del anaacutelisis de los factores de riesgo crediticio que permite establecer la clasificacioacuten del activo crediticio y la constitucioacuten de reservas o provisiones cuando corresponda para llegar a determinar el valor razonable de recuperacioacuten de sus activos crediticios

bull Reservas o provisiones son las sumas que las instituciones deben reconocer contablemente para hacer frente a la dudosa recuperabilidad de activos crediticios determinadas conforme a estimaciones establecidas mediante el anaacutelisis de riesgo y la valuacioacuten de dichos activos en adicioacuten al monto de capital y reservas de capital miacutenimo requerido por ley

CATEGORIacuteAS DE CREacuteDITOS

bull Deudores empresariales mayores Deudores empresarial con endeudamiento total mayor Q500000000 o el equivalente US$65000000 si se trata uacutenicamente de moneda extranjera

bull Deudores empresariales menores Deudores empresarial con endeudamiento total igual o menor Q500000000 o el equivalente a US$65000000 si se trata uacutenicamente de moneda extranjera Excluye aquellos que reuacutenan las caracteriacutesticas del microcreacutedito

bull Microcreacuteditos Activos crediticios otorgados a una sola persona individual o juriacutedica no mayores de Q16000000 o el equivalente a US$2080000 destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes y servicios

bull Creacuteditos hipotecarios para vivienda Activos crediticios a cargo de personas individuales garantizados con hipoteca sobre bienes inmuebles y destinados a financiar la adquisicioacuten construccioacuten remodelacioacuten o reparacioacuten de vivienda siempre que hayan sido otorgados al propietario final de dichos inmuebles

bull Creacuteditos de consumo Activos crediticios que no sean mayores de Q300000000 o no el equivalente US$39000000 otorgados a una sola persona individual destinados a financiar la adquisicioacuten de bienes de consumo o atender el pago de servicios o de gastos no relacionados con una actividad empresarial Incluye tarjetas de creacutedito de personas individuales

bull Para los deudores que tengan activos crediticios en moneda nacional y extranjera la institucioacuten deberaacute convertir el saldo de activos crediticios expresados en moneda extranjera a su equivalente en quetzales utilizando el tipo de cambio de referencia comprador del quetzal respecto al doacutelar de los Estados Unidos de Ameacuterica publicado por el Banco de Guatemala vigente al 31 de diciembre del antildeo anterior a la fecha de referencia de la valuacioacuten de activos crediticios

PROCESO CREDITICIO

Identificar Mercado Objetivo

Evaluar solicitud

Estructu- racioacuten

Aproba- cioacuten

Forma- lizacioacuten

Segui- miento

Recupe- racioacuten

Se evaluaraacute al fiador = que

al deudor excepto que no

seraacute obligatorio requerir

flujo de fondos

proyectado

En caso de novaciones o

cambio de garantiacutea en

expediente deberaacute constar el

nuacutemero de identificacioacuten de

origen del activo crediticio

PROCESO CREDITICIO

1 Identificacioacuten del mercado objetivo

ndash a) Principales actividades econoacutemicas

ndash b) Caracteriacutesticas de los segmentos de mercado

ndash c) Condiciones generales bajo las que se pacten los activos crediticios

ndash d) Excepciones

2 Evaluacioacuten

ndash a) Anaacutelisis financiero Edos Fin capacidad de generar flujos

ndash b) Anaacutelisis cualitativo Naturaleza del negocio objetivos

3 Estructuracioacuten del activo crediticio (Formalizacioacuten)

ndash Monto del creacutedito programacioacuten de desembolsos forma de pago de capital e intereses periacuteodo de gracia tasa de intereacutes Plazo etc

4 Aprobacioacuten

ndash De acuerdo con las poliacuteticas establecidas conforme a la estructura y niveles jeraacuterquicos definidos en su organizacioacuten

5 Formalizacioacuten

ndash Establecer una adecuada formalizacioacuten de las condiciones de los activos crediticios en los tiacutetulos y contratos respectivos incluyendo sus garantiacuteas

6 Seguimiento

ndash Poliacuteticas orientadas a darle seguimiento a los activos crediticios que contengan procedimientos para detectar oportunamente el deterioro de sus activos crediticios y prevenir una potencial peacuterdida

7 Recuperacioacuten

ndash Poliacuteticas que contengan los mecanismos y procedimientos de cobro adecuados para la recuperacioacuten de los activos crediticios

bullSolicitud prorroga nov o r bullResoluc de autorizacioacuten bullDocto de formalizacioacuten bullComprobantes de pago o cobro ( forma digital o fiacutesica) bullDoctos cobro judicial informe anual bull informe de visita spolitica

bullDe Solicitantes o Deudores bullEmpresarial mayor bullEmpresarial menor

bullPersonas juriacutedicas bullComerciantes individuales bullIndividuales no comerc bullMunicipalidades bullOtras instituciones Estado

bullMicrocredito bullCreditos Hipot para vivienda bullCreacuteditos de Consumo bullOperaciones Autoliquidables

INFORMACIOacuteN Y DOCUMENTACIOacuteN PARA EL ANAacuteLISIS CREDITICIO

Informacioacuten General

Informacioacuten Financiera

Informacioacuten de las

Garantiacuteas

Documentacioacuten

Complementaria

bullDe Personas Individuales

bullDe Personas Juriacutedicas

bullDatos Generales

bullDocumentos Legales

bullDeclaracioacuten inversiones

(cuando sean gt25 de su

cptl y de accionistas

nominativo)

bullConstancia SIRC

bullActualizacioacuten datos

bullCertificacioacuten del registro bullPoliza del seguro bullInformes de inspeccioacuten bullAvaluacuteos e informes de actualizaciograven de avaluacuteo

CATEGORIacuteAS DE CLASIFICACIOacuteN

bull A De riesgo normal

bull B De riesgo superior al normal

bull C Con peacuterdidas esperadas

bull D Con peacuterdidas significativas esperadas

bull E De alto riesgo de irrecuperabilidad

CRITERIOS DE CLASIFICACION

CATEGORIA EMPRESARIAL MENOR E HIPOT P VIVIENDA

MICROCREDITOS Y CONSUMO

A Hasta 1 mes Hasta 1 mes

B +1 hasta 3 meses +1 hasta 2 meses

C +3 hasta 6 meses +2 hasta 4 meses

D +6 hasta 12 meses +4 hasta 6 meses

E +12 meses +6 meses

MOROSIDAD EN MESES

CLASIFICACIOacuteN SEGUacuteN CAPACIDAD DE PAGO

bull Por lo menos una vez al antildeo la valuacioacuten de los activos crediticios se haraacute utilizando como criterios de clasificacioacuten la capacidad de pago y la mora

ndash Se deberaacuten utilizar estados financieros auditados referidos al 31 de diciembre del antildeo inmediato anterior asiacute como los estados financieros al cierre de mes

ndash En ninguacuten caso la valuacioacuten que se sustente solamente en el criterio de mora mejoraraacute la clasificacioacuten obtenida capacidad de pago

ndash Las clasificaciones seraacuten las mismas que por mora A B C D y E de acuerdo a los criterios del RARC

GARANTIAS SUFICIENTES BIENES

INMUEBLES PRENDAS OTRAS

GARANTIacuteAS

Fideicomisos

BI embargados

por incumplim

Hipotecas

sterrenos yo

edificaciones

Bonos de prenda

emitidos por AGD

Fideicomisos de

garantiacutea con los

bienes anteriores

Prenda agraria

ganadera

industrial y otras

mobiliarias

Vehiculos

Stand by garantiacuteas

fianzas o avales

Obligac Financ o

CDPs de bcos y soc

fin Guat

Obligac o deuda

soberana de

paises

Ced hipot FHAafianz

Tiacutetulos valores y

acciones

bull El saldo base para la constitucioacuten de reservas o provisiones especiacuteficas seraacute igual al saldo del activo crediticio a la fecha de la valuacioacuten salvo que cuente con garantiacutea suficiente en cuyo caso a dicho saldo se le deduciraacute el valor de la misma

DE CONSTITUCION

RESERVA

A 0 B 5

C 20

D 50

E 100

RESERVAS

bull Las instituciones deberaacuten constituir y mantener como miacutenimo reservas geneacutericas que sumadas a las reservas especiacuteficas totalicen el equivalente al cien por ciento (100) de la cartera vencida La sumatoria de las reservas anteriores en ninguacuten caso podraacute ser menor al equivalente del uno punto veinticinco por ciento (125) del total de los activos crediticios brutos

bull Para efectos del caacutelculo de la posicioacuten patrimonial las reservas geneacutericas se consideraraacuten como otras reservas de capital en el capital complementario del patrimonio computable

RIESGO CAMBIARIO CREDITICIO bull Es la contingencia de que una institucioacuten tenga peacuterdidas como

consecuencia del incumplimiento de los deudores en el pago de sus obligaciones crediticias en moneda extranjera en los teacuterminos acordados derivado de la incapacidad de estos para generar flujos de fondos suficientes en moneda extranjera

NO GENERADORES DE DIVISAS bull Los creacuteditos yo garantiacuteas otorgadas a deudores no generadores de

divisas se ponderaraacuten con cuarenta (40) puntos porcentuales adicionales a lo establecido en los artiacuteculos del 3 al 7 del Reglamento para la determinacioacuten del monto miacutenimo del patrimonio requerido para exposicioacuten a los riesgos aplicable a Bancos y Sociedades Financieras con excepcioacuten de los financiamientos para adquisicioacuten de vivienda con garantiacutea hipotecaria los destinados a la generacioacuten y distribucioacuten de energiacutea eleacutectrica y las contingencias por cartas de creacutedito no negociadas

iquestQuieacuten es un generador de divisas a) Que generen u obtengan ingresos en US$ o euro suficientes para atender el pago

oportuno de las obligaciones

b) Que cuenten con cartas de creacutedito stand-by o garantiacuteas suficientes US$ o euro emitidas u otorgadas por entidades supervisadas por la SIB por entidades bancarias centroamericanas supervisadas que operen en el paiacutes de origen o por entidades bancarias extranjeras que cuenten con una calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional Asimismo aquellos que cuenten con el aval o garantiacutea de personas que sean generadoras de US$ o euro

c) Que sean sucursales o afiliadas de entidades extranjeras cuya casa matriz cuente con calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional y que dicha casa matriz garantice las obligaciones de la sucursal o afiliada en US$ o euro

d) Que cuenten con garantiacutea de obligaciones financieras o certificados de depoacutesito a plazo en moneda nacional emitidos o constituidos por la institucioacuten que registre el activo crediticio siempre y cuando esteacute pactado por escrito que si en caso el deudor sea demandado o incurra en incumplimiento de los pagos establecidos se podraacute hacer efectiva la garantiacutea sin maacutes traacutemite y que dicha garantiacutea represente como miacutenimo el 125 del saldo del activo crediticio en moneda extranjera

Lecturas

bull JM-93-2005 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO DE CREacuteDITO

bull JM-134-2009 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO CAMBIARIO CREDITICIO

Definicioacuten

Es la aplicacioacuten de un meacutetodo loacutegico y sistemaacutetico

para el establecimiento del contexto identificacioacuten

anaacutelisis evaluacioacuten tratamiento monitoreo y

comunicacioacuten de los riesgos asociados con

cualquier actividad funcioacuten o proceso de forma que

posibilite que las empresas minimicen peacuterdidas y

maximicen oportunidades (ganancias

posicionamiento competencia)

Identificacioacuten

(internos y externos) Poliacutetica de gestioacuten

Revisioacuten por la

Direccioacuten

Metas de P y R

EL SISTEMA DE GESTIOacuteN

DEL RIESGO es maacutes que

documentos Planeacioacuten

y Recursos

Programa de implantacioacuten

Requisitos de la Gerencia del RE

Definiciones en Evolucioacuten

Los conceptos tradicionales de riesgo auditoriacutea y

control han evolucionado hacia conceptos mas

amplios como el Corporate Governance producto

de las estrictas regulaciones sobre el control

interno el riesgo operacional las

responsabilidades de la alta Gerencia y la

necesidad de alinear con la estrategia del negocio

El Gobierno Corporativo refiere a coacutemo una

organizacioacuten a traveacutes de varios roles y

responsabilidades de sus Directores y de la propia

Administracioacuten

1048707 Fija los objetivos corporativos

1048707 Ejecuta las operaciones diarias del negocio

1048707 Monitorea el desempentildeo de la organizacioacuten y su

personal

1048707 Alinea el comportamiento y las actividades

corporativas

1048707 Cumple con leyes y regulaciones aplicables

Escenarios de Riesgo

Un primer paso es identificar entender y

evaluar el riesgo de TI considerando todo

lo que puede salir mal con o en relacioacuten a

TI usando para ello escenarios de riesgo

los cuales contienen varios componentes

La gestioacuten de riesgos corporativos incluye las siguientes capacidades

1 Alinear el riesgo aceptado y la estrategia

En su evaluacioacuten de alternativas estrateacutegicas la direccioacuten considera el riesgo aceptado por la entidad estableciendo los objetivos correspondientes y desarrollando mecanismos para gestionar los riesgos asociados

2 Mejorar las decisiones de respuesta a los riesgos

La gestioacuten de riesgos corporativos proporciona rigor para identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos evitar reducir compartir o aceptar

3 Reducir las sorpresas y peacuterdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y establecer respuestas reduciendo las sorpresas y los costes o peacuterdidas asociados

4 Identificar y gestionar la diversidad de riesgos para toda la entidad

Cada entidad se enfrenta a muacuteltiples riesgos que afectan a las distintas partes de la organizacioacuten y la gestioacuten de riesgos corporativos facilita respuestas eficaces e integradas a los impactos interrelacionados de dichos riesgos

5 Aprovechar las oportunidades

Mediante la consideracioacuten de una amplia gama de potenciales eventos la direccioacuten estaacute en posicioacuten de identificar y aprovechar las oportunidades de modo proactivo

6 Mejorar la dotacioacuten de capital

La obtencioacuten de informacioacuten soacutelida sobre el riesgo permite a la direccioacuten evaluar eficazmente las necesidades globales de capital y mejorar su asignacioacuten

Consecucioacuten de Objetivos

Dentro del contexto de misioacuten o visioacuten establecida en una entidad su direccioacuten establece los objetivos estrateacutegicos selecciona la estrategia y fija objetivos alineados que fluyen en cascada en toda la entidad El presente Marco de gestioacuten de riesgos corporativos estaacute orientado a alcanzar los objetivos de la entidad que se pueden clasificar en cuatro categoriacuteas

1 Estrategia Objetivos a alto nivel alineados con la misioacuten de la entidad y daacutendole apoyo

2 Operaciones Objetivos vinculados al uso eficaz y eficiente de recursos

3 Informacioacuten Objetivos de fiabilidad de la informacioacuten suministrada

4 Cumplimiento Objetivos relativos al cumplimiento de leyes y normas aplicables

RIESGO DE CREacuteDITO

bullActivos crediticios operaciones que impliquen un riesgo crediticio directo o

indirecto Eje preacutestamos documentos descontados documentos por cobrar pagos

por cuenta ajena deudores varios tarjeta de creacutedito arrendamiento financiero o

factoraje garantiacutea otorgada etc

bullEndeudamiento directo total de obligaciones tanto en MN y ME incluyendo las

garantiacuteas obtenidas y los montos de creacuteditos formalizados pendientes de recibir

provenientes entre otros de creacuteditos en cuenta corriente y de entrega gradual sin

importar la forma juriacutedica que adopten o su registro contable que una persona

individual o juriacutedica ha contraiacutedo como titular con la institucioacuten

bullEndeudamiento indirecto total de obligaciones tanto en MN y ME que una

persona individual o juriacutedica sin ser titular del financiamiento ha contraiacutedo con la

institucioacuten en calidad de fiador codeudor garante avalista u otro de similar

naturaleza

bullEndeudamiento total es la suma del endeudamiento directo e indirecto de un

deudor con la institucioacuten para efecto de la evaluacioacuten del riesgo crediticio

bullCreacuteditos empresariales Activos crediticios otorgados a personas individuales o

juriacutedicas destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes

y servicios en sus diferentes fases

bull Mora es el atraso en el pago de una o maacutes de las cuotas de capital intereses comisiones u otros recargos en las fechas pactadas en cuyo caso se consideraraacute en mora el saldo del activo crediticio Activos crediticios sin fecha de vencimiento se consideraraacute a partir de erogacioacuten de los fondos Ej Creacuteditos en cuenta corriente

bull Proacuterroga es la ampliacioacuten del plazo originalmente pactado para el pago del activo crediticio

bull Novacioacuten es el acto por medio del cual deudor y acreedor alteran sustancialmente una obligacioacuten extinguieacutendola mediante el otorgamiento de un nuevo activo crediticio en sustitucioacuten del existente

bull Reestructuracioacuten es la ampliacioacuten del monto la modificacioacuten de la forma de pago o de la garantiacutea de un activo crediticio

bull Capacidad de pago es la capacidad econoacutemico-financiera de los deudores de generar flujos de fondos que sean suficientes para atender oportunamente el pago de sus obligaciones

bull Valuacioacuten es el resultado del anaacutelisis de los factores de riesgo crediticio que permite establecer la clasificacioacuten del activo crediticio y la constitucioacuten de reservas o provisiones cuando corresponda para llegar a determinar el valor razonable de recuperacioacuten de sus activos crediticios

bull Reservas o provisiones son las sumas que las instituciones deben reconocer contablemente para hacer frente a la dudosa recuperabilidad de activos crediticios determinadas conforme a estimaciones establecidas mediante el anaacutelisis de riesgo y la valuacioacuten de dichos activos en adicioacuten al monto de capital y reservas de capital miacutenimo requerido por ley

CATEGORIacuteAS DE CREacuteDITOS

bull Deudores empresariales mayores Deudores empresarial con endeudamiento total mayor Q500000000 o el equivalente US$65000000 si se trata uacutenicamente de moneda extranjera

bull Deudores empresariales menores Deudores empresarial con endeudamiento total igual o menor Q500000000 o el equivalente a US$65000000 si se trata uacutenicamente de moneda extranjera Excluye aquellos que reuacutenan las caracteriacutesticas del microcreacutedito

bull Microcreacuteditos Activos crediticios otorgados a una sola persona individual o juriacutedica no mayores de Q16000000 o el equivalente a US$2080000 destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes y servicios

bull Creacuteditos hipotecarios para vivienda Activos crediticios a cargo de personas individuales garantizados con hipoteca sobre bienes inmuebles y destinados a financiar la adquisicioacuten construccioacuten remodelacioacuten o reparacioacuten de vivienda siempre que hayan sido otorgados al propietario final de dichos inmuebles

bull Creacuteditos de consumo Activos crediticios que no sean mayores de Q300000000 o no el equivalente US$39000000 otorgados a una sola persona individual destinados a financiar la adquisicioacuten de bienes de consumo o atender el pago de servicios o de gastos no relacionados con una actividad empresarial Incluye tarjetas de creacutedito de personas individuales

bull Para los deudores que tengan activos crediticios en moneda nacional y extranjera la institucioacuten deberaacute convertir el saldo de activos crediticios expresados en moneda extranjera a su equivalente en quetzales utilizando el tipo de cambio de referencia comprador del quetzal respecto al doacutelar de los Estados Unidos de Ameacuterica publicado por el Banco de Guatemala vigente al 31 de diciembre del antildeo anterior a la fecha de referencia de la valuacioacuten de activos crediticios

PROCESO CREDITICIO

Identificar Mercado Objetivo

Evaluar solicitud

Estructu- racioacuten

Aproba- cioacuten

Forma- lizacioacuten

Segui- miento

Recupe- racioacuten

Se evaluaraacute al fiador = que

al deudor excepto que no

seraacute obligatorio requerir

flujo de fondos

proyectado

En caso de novaciones o

cambio de garantiacutea en

expediente deberaacute constar el

nuacutemero de identificacioacuten de

origen del activo crediticio

PROCESO CREDITICIO

1 Identificacioacuten del mercado objetivo

ndash a) Principales actividades econoacutemicas

ndash b) Caracteriacutesticas de los segmentos de mercado

ndash c) Condiciones generales bajo las que se pacten los activos crediticios

ndash d) Excepciones

2 Evaluacioacuten

ndash a) Anaacutelisis financiero Edos Fin capacidad de generar flujos

ndash b) Anaacutelisis cualitativo Naturaleza del negocio objetivos

3 Estructuracioacuten del activo crediticio (Formalizacioacuten)

ndash Monto del creacutedito programacioacuten de desembolsos forma de pago de capital e intereses periacuteodo de gracia tasa de intereacutes Plazo etc

4 Aprobacioacuten

ndash De acuerdo con las poliacuteticas establecidas conforme a la estructura y niveles jeraacuterquicos definidos en su organizacioacuten

5 Formalizacioacuten

ndash Establecer una adecuada formalizacioacuten de las condiciones de los activos crediticios en los tiacutetulos y contratos respectivos incluyendo sus garantiacuteas

6 Seguimiento

ndash Poliacuteticas orientadas a darle seguimiento a los activos crediticios que contengan procedimientos para detectar oportunamente el deterioro de sus activos crediticios y prevenir una potencial peacuterdida

7 Recuperacioacuten

ndash Poliacuteticas que contengan los mecanismos y procedimientos de cobro adecuados para la recuperacioacuten de los activos crediticios

bullSolicitud prorroga nov o r bullResoluc de autorizacioacuten bullDocto de formalizacioacuten bullComprobantes de pago o cobro ( forma digital o fiacutesica) bullDoctos cobro judicial informe anual bull informe de visita spolitica

bullDe Solicitantes o Deudores bullEmpresarial mayor bullEmpresarial menor

bullPersonas juriacutedicas bullComerciantes individuales bullIndividuales no comerc bullMunicipalidades bullOtras instituciones Estado

bullMicrocredito bullCreditos Hipot para vivienda bullCreacuteditos de Consumo bullOperaciones Autoliquidables

INFORMACIOacuteN Y DOCUMENTACIOacuteN PARA EL ANAacuteLISIS CREDITICIO

Informacioacuten General

Informacioacuten Financiera

Informacioacuten de las

Garantiacuteas

Documentacioacuten

Complementaria

bullDe Personas Individuales

bullDe Personas Juriacutedicas

bullDatos Generales

bullDocumentos Legales

bullDeclaracioacuten inversiones

(cuando sean gt25 de su

cptl y de accionistas

nominativo)

bullConstancia SIRC

bullActualizacioacuten datos

bullCertificacioacuten del registro bullPoliza del seguro bullInformes de inspeccioacuten bullAvaluacuteos e informes de actualizaciograven de avaluacuteo

CATEGORIacuteAS DE CLASIFICACIOacuteN

bull A De riesgo normal

bull B De riesgo superior al normal

bull C Con peacuterdidas esperadas

bull D Con peacuterdidas significativas esperadas

bull E De alto riesgo de irrecuperabilidad

CRITERIOS DE CLASIFICACION

CATEGORIA EMPRESARIAL MENOR E HIPOT P VIVIENDA

MICROCREDITOS Y CONSUMO

A Hasta 1 mes Hasta 1 mes

B +1 hasta 3 meses +1 hasta 2 meses

C +3 hasta 6 meses +2 hasta 4 meses

D +6 hasta 12 meses +4 hasta 6 meses

E +12 meses +6 meses

MOROSIDAD EN MESES

CLASIFICACIOacuteN SEGUacuteN CAPACIDAD DE PAGO

bull Por lo menos una vez al antildeo la valuacioacuten de los activos crediticios se haraacute utilizando como criterios de clasificacioacuten la capacidad de pago y la mora

ndash Se deberaacuten utilizar estados financieros auditados referidos al 31 de diciembre del antildeo inmediato anterior asiacute como los estados financieros al cierre de mes

ndash En ninguacuten caso la valuacioacuten que se sustente solamente en el criterio de mora mejoraraacute la clasificacioacuten obtenida capacidad de pago

ndash Las clasificaciones seraacuten las mismas que por mora A B C D y E de acuerdo a los criterios del RARC

GARANTIAS SUFICIENTES BIENES

INMUEBLES PRENDAS OTRAS

GARANTIacuteAS

Fideicomisos

BI embargados

por incumplim

Hipotecas

sterrenos yo

edificaciones

Bonos de prenda

emitidos por AGD

Fideicomisos de

garantiacutea con los

bienes anteriores

Prenda agraria

ganadera

industrial y otras

mobiliarias

Vehiculos

Stand by garantiacuteas

fianzas o avales

Obligac Financ o

CDPs de bcos y soc

fin Guat

Obligac o deuda

soberana de

paises

Ced hipot FHAafianz

Tiacutetulos valores y

acciones

bull El saldo base para la constitucioacuten de reservas o provisiones especiacuteficas seraacute igual al saldo del activo crediticio a la fecha de la valuacioacuten salvo que cuente con garantiacutea suficiente en cuyo caso a dicho saldo se le deduciraacute el valor de la misma

DE CONSTITUCION

RESERVA

A 0 B 5

C 20

D 50

E 100

RESERVAS

bull Las instituciones deberaacuten constituir y mantener como miacutenimo reservas geneacutericas que sumadas a las reservas especiacuteficas totalicen el equivalente al cien por ciento (100) de la cartera vencida La sumatoria de las reservas anteriores en ninguacuten caso podraacute ser menor al equivalente del uno punto veinticinco por ciento (125) del total de los activos crediticios brutos

bull Para efectos del caacutelculo de la posicioacuten patrimonial las reservas geneacutericas se consideraraacuten como otras reservas de capital en el capital complementario del patrimonio computable

RIESGO CAMBIARIO CREDITICIO bull Es la contingencia de que una institucioacuten tenga peacuterdidas como

consecuencia del incumplimiento de los deudores en el pago de sus obligaciones crediticias en moneda extranjera en los teacuterminos acordados derivado de la incapacidad de estos para generar flujos de fondos suficientes en moneda extranjera

NO GENERADORES DE DIVISAS bull Los creacuteditos yo garantiacuteas otorgadas a deudores no generadores de

divisas se ponderaraacuten con cuarenta (40) puntos porcentuales adicionales a lo establecido en los artiacuteculos del 3 al 7 del Reglamento para la determinacioacuten del monto miacutenimo del patrimonio requerido para exposicioacuten a los riesgos aplicable a Bancos y Sociedades Financieras con excepcioacuten de los financiamientos para adquisicioacuten de vivienda con garantiacutea hipotecaria los destinados a la generacioacuten y distribucioacuten de energiacutea eleacutectrica y las contingencias por cartas de creacutedito no negociadas

iquestQuieacuten es un generador de divisas a) Que generen u obtengan ingresos en US$ o euro suficientes para atender el pago

oportuno de las obligaciones

b) Que cuenten con cartas de creacutedito stand-by o garantiacuteas suficientes US$ o euro emitidas u otorgadas por entidades supervisadas por la SIB por entidades bancarias centroamericanas supervisadas que operen en el paiacutes de origen o por entidades bancarias extranjeras que cuenten con una calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional Asimismo aquellos que cuenten con el aval o garantiacutea de personas que sean generadoras de US$ o euro

c) Que sean sucursales o afiliadas de entidades extranjeras cuya casa matriz cuente con calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional y que dicha casa matriz garantice las obligaciones de la sucursal o afiliada en US$ o euro

d) Que cuenten con garantiacutea de obligaciones financieras o certificados de depoacutesito a plazo en moneda nacional emitidos o constituidos por la institucioacuten que registre el activo crediticio siempre y cuando esteacute pactado por escrito que si en caso el deudor sea demandado o incurra en incumplimiento de los pagos establecidos se podraacute hacer efectiva la garantiacutea sin maacutes traacutemite y que dicha garantiacutea represente como miacutenimo el 125 del saldo del activo crediticio en moneda extranjera

Lecturas

bull JM-93-2005 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO DE CREacuteDITO

bull JM-134-2009 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO CAMBIARIO CREDITICIO

Identificacioacuten

(internos y externos) Poliacutetica de gestioacuten

Revisioacuten por la

Direccioacuten

Metas de P y R

EL SISTEMA DE GESTIOacuteN

DEL RIESGO es maacutes que

documentos Planeacioacuten

y Recursos

Programa de implantacioacuten

Requisitos de la Gerencia del RE

Definiciones en Evolucioacuten

Los conceptos tradicionales de riesgo auditoriacutea y

control han evolucionado hacia conceptos mas

amplios como el Corporate Governance producto

de las estrictas regulaciones sobre el control

interno el riesgo operacional las

responsabilidades de la alta Gerencia y la

necesidad de alinear con la estrategia del negocio

El Gobierno Corporativo refiere a coacutemo una

organizacioacuten a traveacutes de varios roles y

responsabilidades de sus Directores y de la propia

Administracioacuten

1048707 Fija los objetivos corporativos

1048707 Ejecuta las operaciones diarias del negocio

1048707 Monitorea el desempentildeo de la organizacioacuten y su

personal

1048707 Alinea el comportamiento y las actividades

corporativas

1048707 Cumple con leyes y regulaciones aplicables

Escenarios de Riesgo

Un primer paso es identificar entender y

evaluar el riesgo de TI considerando todo

lo que puede salir mal con o en relacioacuten a

TI usando para ello escenarios de riesgo

los cuales contienen varios componentes

La gestioacuten de riesgos corporativos incluye las siguientes capacidades

1 Alinear el riesgo aceptado y la estrategia

En su evaluacioacuten de alternativas estrateacutegicas la direccioacuten considera el riesgo aceptado por la entidad estableciendo los objetivos correspondientes y desarrollando mecanismos para gestionar los riesgos asociados

2 Mejorar las decisiones de respuesta a los riesgos

La gestioacuten de riesgos corporativos proporciona rigor para identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos evitar reducir compartir o aceptar

3 Reducir las sorpresas y peacuterdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y establecer respuestas reduciendo las sorpresas y los costes o peacuterdidas asociados

4 Identificar y gestionar la diversidad de riesgos para toda la entidad

Cada entidad se enfrenta a muacuteltiples riesgos que afectan a las distintas partes de la organizacioacuten y la gestioacuten de riesgos corporativos facilita respuestas eficaces e integradas a los impactos interrelacionados de dichos riesgos

5 Aprovechar las oportunidades

Mediante la consideracioacuten de una amplia gama de potenciales eventos la direccioacuten estaacute en posicioacuten de identificar y aprovechar las oportunidades de modo proactivo

6 Mejorar la dotacioacuten de capital

La obtencioacuten de informacioacuten soacutelida sobre el riesgo permite a la direccioacuten evaluar eficazmente las necesidades globales de capital y mejorar su asignacioacuten

Consecucioacuten de Objetivos

Dentro del contexto de misioacuten o visioacuten establecida en una entidad su direccioacuten establece los objetivos estrateacutegicos selecciona la estrategia y fija objetivos alineados que fluyen en cascada en toda la entidad El presente Marco de gestioacuten de riesgos corporativos estaacute orientado a alcanzar los objetivos de la entidad que se pueden clasificar en cuatro categoriacuteas

1 Estrategia Objetivos a alto nivel alineados con la misioacuten de la entidad y daacutendole apoyo

2 Operaciones Objetivos vinculados al uso eficaz y eficiente de recursos

3 Informacioacuten Objetivos de fiabilidad de la informacioacuten suministrada

4 Cumplimiento Objetivos relativos al cumplimiento de leyes y normas aplicables

RIESGO DE CREacuteDITO

bullActivos crediticios operaciones que impliquen un riesgo crediticio directo o

indirecto Eje preacutestamos documentos descontados documentos por cobrar pagos

por cuenta ajena deudores varios tarjeta de creacutedito arrendamiento financiero o

factoraje garantiacutea otorgada etc

bullEndeudamiento directo total de obligaciones tanto en MN y ME incluyendo las

garantiacuteas obtenidas y los montos de creacuteditos formalizados pendientes de recibir

provenientes entre otros de creacuteditos en cuenta corriente y de entrega gradual sin

importar la forma juriacutedica que adopten o su registro contable que una persona

individual o juriacutedica ha contraiacutedo como titular con la institucioacuten

bullEndeudamiento indirecto total de obligaciones tanto en MN y ME que una

persona individual o juriacutedica sin ser titular del financiamiento ha contraiacutedo con la

institucioacuten en calidad de fiador codeudor garante avalista u otro de similar

naturaleza

bullEndeudamiento total es la suma del endeudamiento directo e indirecto de un

deudor con la institucioacuten para efecto de la evaluacioacuten del riesgo crediticio

bullCreacuteditos empresariales Activos crediticios otorgados a personas individuales o

juriacutedicas destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes

y servicios en sus diferentes fases

bull Mora es el atraso en el pago de una o maacutes de las cuotas de capital intereses comisiones u otros recargos en las fechas pactadas en cuyo caso se consideraraacute en mora el saldo del activo crediticio Activos crediticios sin fecha de vencimiento se consideraraacute a partir de erogacioacuten de los fondos Ej Creacuteditos en cuenta corriente

bull Proacuterroga es la ampliacioacuten del plazo originalmente pactado para el pago del activo crediticio

bull Novacioacuten es el acto por medio del cual deudor y acreedor alteran sustancialmente una obligacioacuten extinguieacutendola mediante el otorgamiento de un nuevo activo crediticio en sustitucioacuten del existente

bull Reestructuracioacuten es la ampliacioacuten del monto la modificacioacuten de la forma de pago o de la garantiacutea de un activo crediticio

bull Capacidad de pago es la capacidad econoacutemico-financiera de los deudores de generar flujos de fondos que sean suficientes para atender oportunamente el pago de sus obligaciones

bull Valuacioacuten es el resultado del anaacutelisis de los factores de riesgo crediticio que permite establecer la clasificacioacuten del activo crediticio y la constitucioacuten de reservas o provisiones cuando corresponda para llegar a determinar el valor razonable de recuperacioacuten de sus activos crediticios

bull Reservas o provisiones son las sumas que las instituciones deben reconocer contablemente para hacer frente a la dudosa recuperabilidad de activos crediticios determinadas conforme a estimaciones establecidas mediante el anaacutelisis de riesgo y la valuacioacuten de dichos activos en adicioacuten al monto de capital y reservas de capital miacutenimo requerido por ley

CATEGORIacuteAS DE CREacuteDITOS

bull Deudores empresariales mayores Deudores empresarial con endeudamiento total mayor Q500000000 o el equivalente US$65000000 si se trata uacutenicamente de moneda extranjera

bull Deudores empresariales menores Deudores empresarial con endeudamiento total igual o menor Q500000000 o el equivalente a US$65000000 si se trata uacutenicamente de moneda extranjera Excluye aquellos que reuacutenan las caracteriacutesticas del microcreacutedito

bull Microcreacuteditos Activos crediticios otorgados a una sola persona individual o juriacutedica no mayores de Q16000000 o el equivalente a US$2080000 destinados al financiamiento de la produccioacuten y comercializacioacuten de bienes y servicios

bull Creacuteditos hipotecarios para vivienda Activos crediticios a cargo de personas individuales garantizados con hipoteca sobre bienes inmuebles y destinados a financiar la adquisicioacuten construccioacuten remodelacioacuten o reparacioacuten de vivienda siempre que hayan sido otorgados al propietario final de dichos inmuebles

bull Creacuteditos de consumo Activos crediticios que no sean mayores de Q300000000 o no el equivalente US$39000000 otorgados a una sola persona individual destinados a financiar la adquisicioacuten de bienes de consumo o atender el pago de servicios o de gastos no relacionados con una actividad empresarial Incluye tarjetas de creacutedito de personas individuales

bull Para los deudores que tengan activos crediticios en moneda nacional y extranjera la institucioacuten deberaacute convertir el saldo de activos crediticios expresados en moneda extranjera a su equivalente en quetzales utilizando el tipo de cambio de referencia comprador del quetzal respecto al doacutelar de los Estados Unidos de Ameacuterica publicado por el Banco de Guatemala vigente al 31 de diciembre del antildeo anterior a la fecha de referencia de la valuacioacuten de activos crediticios

PROCESO CREDITICIO

Identificar Mercado Objetivo

Evaluar solicitud

Estructu- racioacuten

Aproba- cioacuten

Forma- lizacioacuten

Segui- miento

Recupe- racioacuten

Se evaluaraacute al fiador = que

al deudor excepto que no

seraacute obligatorio requerir

flujo de fondos

proyectado

En caso de novaciones o

cambio de garantiacutea en

expediente deberaacute constar el

nuacutemero de identificacioacuten de

origen del activo crediticio

PROCESO CREDITICIO

1 Identificacioacuten del mercado objetivo

ndash a) Principales actividades econoacutemicas

ndash b) Caracteriacutesticas de los segmentos de mercado

ndash c) Condiciones generales bajo las que se pacten los activos crediticios

ndash d) Excepciones

2 Evaluacioacuten

ndash a) Anaacutelisis financiero Edos Fin capacidad de generar flujos

ndash b) Anaacutelisis cualitativo Naturaleza del negocio objetivos

3 Estructuracioacuten del activo crediticio (Formalizacioacuten)

ndash Monto del creacutedito programacioacuten de desembolsos forma de pago de capital e intereses periacuteodo de gracia tasa de intereacutes Plazo etc

4 Aprobacioacuten

ndash De acuerdo con las poliacuteticas establecidas conforme a la estructura y niveles jeraacuterquicos definidos en su organizacioacuten

5 Formalizacioacuten

ndash Establecer una adecuada formalizacioacuten de las condiciones de los activos crediticios en los tiacutetulos y contratos respectivos incluyendo sus garantiacuteas

6 Seguimiento

ndash Poliacuteticas orientadas a darle seguimiento a los activos crediticios que contengan procedimientos para detectar oportunamente el deterioro de sus activos crediticios y prevenir una potencial peacuterdida

7 Recuperacioacuten

ndash Poliacuteticas que contengan los mecanismos y procedimientos de cobro adecuados para la recuperacioacuten de los activos crediticios

bullSolicitud prorroga nov o r bullResoluc de autorizacioacuten bullDocto de formalizacioacuten bullComprobantes de pago o cobro ( forma digital o fiacutesica) bullDoctos cobro judicial informe anual bull informe de visita spolitica

bullDe Solicitantes o Deudores bullEmpresarial mayor bullEmpresarial menor

bullPersonas juriacutedicas bullComerciantes individuales bullIndividuales no comerc bullMunicipalidades bullOtras instituciones Estado

bullMicrocredito bullCreditos Hipot para vivienda bullCreacuteditos de Consumo bullOperaciones Autoliquidables

INFORMACIOacuteN Y DOCUMENTACIOacuteN PARA EL ANAacuteLISIS CREDITICIO

Informacioacuten General

Informacioacuten Financiera

Informacioacuten de las

Garantiacuteas

Documentacioacuten

Complementaria

bullDe Personas Individuales

bullDe Personas Juriacutedicas

bullDatos Generales

bullDocumentos Legales

bullDeclaracioacuten inversiones

(cuando sean gt25 de su

cptl y de accionistas

nominativo)

bullConstancia SIRC

bullActualizacioacuten datos

bullCertificacioacuten del registro bullPoliza del seguro bullInformes de inspeccioacuten bullAvaluacuteos e informes de actualizaciograven de avaluacuteo

CATEGORIacuteAS DE CLASIFICACIOacuteN

bull A De riesgo normal

bull B De riesgo superior al normal

bull C Con peacuterdidas esperadas

bull D Con peacuterdidas significativas esperadas

bull E De alto riesgo de irrecuperabilidad

CRITERIOS DE CLASIFICACION

CATEGORIA EMPRESARIAL MENOR E HIPOT P VIVIENDA

MICROCREDITOS Y CONSUMO

A Hasta 1 mes Hasta 1 mes

B +1 hasta 3 meses +1 hasta 2 meses

C +3 hasta 6 meses +2 hasta 4 meses

D +6 hasta 12 meses +4 hasta 6 meses

E +12 meses +6 meses

MOROSIDAD EN MESES

CLASIFICACIOacuteN SEGUacuteN CAPACIDAD DE PAGO

bull Por lo menos una vez al antildeo la valuacioacuten de los activos crediticios se haraacute utilizando como criterios de clasificacioacuten la capacidad de pago y la mora

ndash Se deberaacuten utilizar estados financieros auditados referidos al 31 de diciembre del antildeo inmediato anterior asiacute como los estados financieros al cierre de mes

ndash En ninguacuten caso la valuacioacuten que se sustente solamente en el criterio de mora mejoraraacute la clasificacioacuten obtenida capacidad de pago

ndash Las clasificaciones seraacuten las mismas que por mora A B C D y E de acuerdo a los criterios del RARC

GARANTIAS SUFICIENTES BIENES

INMUEBLES PRENDAS OTRAS

GARANTIacuteAS

Fideicomisos

BI embargados

por incumplim

Hipotecas

sterrenos yo

edificaciones

Bonos de prenda

emitidos por AGD

Fideicomisos de

garantiacutea con los

bienes anteriores

Prenda agraria

ganadera

industrial y otras

mobiliarias

Vehiculos

Stand by garantiacuteas

fianzas o avales

Obligac Financ o

CDPs de bcos y soc

fin Guat

Obligac o deuda

soberana de

paises

Ced hipot FHAafianz

Tiacutetulos valores y

acciones

bull El saldo base para la constitucioacuten de reservas o provisiones especiacuteficas seraacute igual al saldo del activo crediticio a la fecha de la valuacioacuten salvo que cuente con garantiacutea suficiente en cuyo caso a dicho saldo se le deduciraacute el valor de la misma

DE CONSTITUCION

RESERVA

A 0 B 5

C 20

D 50

E 100

RESERVAS

bull Las instituciones deberaacuten constituir y mantener como miacutenimo reservas geneacutericas que sumadas a las reservas especiacuteficas totalicen el equivalente al cien por ciento (100) de la cartera vencida La sumatoria de las reservas anteriores en ninguacuten caso podraacute ser menor al equivalente del uno punto veinticinco por ciento (125) del total de los activos crediticios brutos

bull Para efectos del caacutelculo de la posicioacuten patrimonial las reservas geneacutericas se consideraraacuten como otras reservas de capital en el capital complementario del patrimonio computable

RIESGO CAMBIARIO CREDITICIO bull Es la contingencia de que una institucioacuten tenga peacuterdidas como

consecuencia del incumplimiento de los deudores en el pago de sus obligaciones crediticias en moneda extranjera en los teacuterminos acordados derivado de la incapacidad de estos para generar flujos de fondos suficientes en moneda extranjera

NO GENERADORES DE DIVISAS bull Los creacuteditos yo garantiacuteas otorgadas a deudores no generadores de

divisas se ponderaraacuten con cuarenta (40) puntos porcentuales adicionales a lo establecido en los artiacuteculos del 3 al 7 del Reglamento para la determinacioacuten del monto miacutenimo del patrimonio requerido para exposicioacuten a los riesgos aplicable a Bancos y Sociedades Financieras con excepcioacuten de los financiamientos para adquisicioacuten de vivienda con garantiacutea hipotecaria los destinados a la generacioacuten y distribucioacuten de energiacutea eleacutectrica y las contingencias por cartas de creacutedito no negociadas

iquestQuieacuten es un generador de divisas a) Que generen u obtengan ingresos en US$ o euro suficientes para atender el pago

oportuno de las obligaciones

b) Que cuenten con cartas de creacutedito stand-by o garantiacuteas suficientes US$ o euro emitidas u otorgadas por entidades supervisadas por la SIB por entidades bancarias centroamericanas supervisadas que operen en el paiacutes de origen o por entidades bancarias extranjeras que cuenten con una calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional Asimismo aquellos que cuenten con el aval o garantiacutea de personas que sean generadoras de US$ o euro

c) Que sean sucursales o afiliadas de entidades extranjeras cuya casa matriz cuente con calificacioacuten de riesgo internacional o en escala global de grado de inversioacuten otorgada por una empresa calificadora de riesgo de reconocido prestigio internacional y que dicha casa matriz garantice las obligaciones de la sucursal o afiliada en US$ o euro

d) Que cuenten con garantiacutea de obligaciones financieras o certificados de depoacutesito a plazo en moneda nacional emitidos o constituidos por la institucioacuten que registre el activo crediticio siempre y cuando esteacute pactado por escrito que si en caso el deudor sea demandado o incurra en incumplimiento de los pagos establecidos se podraacute hacer efectiva la garantiacutea sin maacutes traacutemite y que dicha garantiacutea represente como miacutenimo el 125 del saldo del activo crediticio en moneda extranjera

Lecturas

bull JM-93-2005 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO DE CREacuteDITO

bull JM-134-2009 REGLAMENTO PARA LA ADMINISTRACIOacuteN DEL RIESGO CAMBIARIO CREDITICIO

Definiciones en Evolucioacuten

Los conceptos tradicionales de riesgo auditoriacutea y

control han evolucionado hacia conceptos mas

amplios como el Corporate Governance producto

de las estrictas regulaciones sobre el control

interno el riesgo operacional las

responsabilidades de la alta Gerencia y la

necesidad de alinear con la estrategia del negocio

El Gobierno Corporativo refiere a coacutemo una

organizacioacuten a traveacutes de varios roles y

responsabilidades de sus Directores y de la propia

Administracioacuten

1048707 Fija los objetivos corporativos

1048707 Ejecuta las operaciones diarias del negocio

1048707 Monitorea el desempentildeo de la organizacioacuten y su

personal

1048707 Alinea el comportamiento y las actividades

corporativas

1048707 Cumple con leyes y regulaciones aplicables

Escenarios de Riesgo

Un primer paso es identificar entender y

evaluar el riesgo de TI considerando todo

lo que puede salir mal con o en relacioacuten a

TI usando para ello escenarios de riesgo

los cuales contienen varios componentes

La gestioacuten de riesgos corporativos incluye las siguientes capacidades

1 Alinear el riesgo aceptado y la estrategia

En su evaluacioacuten de alternativas estrateacutegicas la direccioacuten considera el riesgo aceptado por la entidad estableciendo los objetivos correspondientes y desarrollando mecanismos para gestionar los riesgos asociados

2 Mejorar las decisiones de respuesta a los riesgos

La gestioacuten de riesgos corporativos proporciona rigor para identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos evitar reducir compartir o aceptar

3 Reducir las sorpresas y peacuterdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y establecer respuestas reduciendo las sorpresas y los costes o peacuterdidas asociados

4 Identificar y gestionar la diversidad de riesgos para toda la entidad

Cada entidad se enfrenta a muacuteltiples riesgos que afectan a las distintas partes de la organizacioacuten y la gestioacuten de riesgos corporativos facilita respuestas eficaces e integradas a los impactos interrelacionados de dichos riesgos

5 Aprovechar las oportunidades

Mediante la consideracioacuten de una amplia gama de potenciales eventos la direccioacuten estaacute en posicioacuten de identificar y aprovechar las oportunidades de modo proactivo

6 Mejorar la dotacioacuten de capital

La obtencioacuten de informacioacuten soacutelida sobre el riesgo permite a la direccioacuten evaluar eficazmente las necesidades globales de capital y mejorar su asignacioacuten

Consecucioacuten de Objetivos

Dentro del contexto de misioacuten o visioacuten establecida en una entidad su direccioacuten establece los objetivos estrateacutegicos selecciona la estrategia y fija objetivos alineados que fluyen en cascada en toda la entidad El presente Marco de gestioacuten de riesgos corporativos estaacute orientado a alcanzar los objetivos de la entidad que se pueden clasificar en cuatro categoriacuteas

1 Estrategia Objetivos a alto nivel alineados con la misioacuten de la entidad y daacutendole apoyo

2 Operaciones Objetivos vinculados al uso eficaz y eficiente de recursos

3 Informacioacuten Objetivos de fiabilidad de la informacioacuten suministrada

4 Cumplimiento Objetivos relativos al cumplimiento de leyes y normas aplicables

RIESGO DE CREacuteDITO

bullActivos crediticios operaciones que impliquen un riesgo crediticio directo o

indirecto Eje preacutestamos documentos descontados documentos por cobrar pagos

por cuenta ajena deudores varios tarjeta de creacutedito arrendamiento financiero o

factoraje garantiacutea otorgada etc

bullEndeudamiento directo total de obligaciones tanto en MN y ME incluyendo las

garantiacuteas obtenidas y los montos de creacuteditos formalizados pendientes de recibir

provenientes entre otros de creacuteditos en cuenta corriente y de entrega gradual sin

importar la forma juriacutedica que adopten o su registro contable que una persona

individual o juriacutedica ha contraiacutedo como titular con la institucioacuten

bullEndeudamiento indirecto total de obligaciones tanto en MN y ME que una

persona individual o juriacutedica sin ser titular del financiamiento ha contraiacutedo con la

institucioacuten en calidad de fiador codeudor garante avalista u otro de similar

naturaleza

bullEndeudamiento total es la suma del endeudamiento directo e indirecto de un