Empresa Industrial

41

-

Upload

krlos-zuniga-vizcarra -

Category

Documents

-

view

51 -

download

0

description

indistrial

Transcript of Empresa Industrial

DEFINICIONES

Es una organización social que realiza un conjunto de actividades y utiliza una gran variedad de recursos (financieros, materiales, tecnológicos y humanos) para lograr determinados objetivos, como la satisfacción de una necesidad o deseo de su mercado meta con la finalidad de lucrar o no.

Una empresa es una unidad económico-social, integrada por elementos humanos, materiales y técnicos, que tiene el objetivo de obtener utilidades a través de su participación en el mercado de bienes y servicios. Para esto, hace uso de los factores productivos (trabajo, tierra y capital).

EMPRESA

una definición de uso común en círculos comerciales es: “Una empresa es un sistema con su entorno materializado en una idea, de forma planificada, dando satisfacción a demandas y deseos de clientes, a través de una actividad comercial".

Una empresa es una organización, institución o industria dedicada a actividades o persecución de fines económicos o comerciales para satisfacer las necesidades de bienes o servicios de los demandantes, a la par de asegurar la continuidad de la estructura productivo-comercial así como sus necesarias inversiones.

La empresa por lo tanto :

OBJETIVOS

• Empresas del sector primario, secundario, terciario y cuaternario.

Según su actividad

• Mayoristas, minoristas y comisionistas.

comerciales

• Transporte, turismo, instituciones financieras, servicios públicos y privados, educación, finanzas y salud.

servicio

CLASIFICACION DE LAS EMPRESAS

Industriales:

• Las empresas individuales y empresas societarias o sociedades

La forma judicial

• Microempresa, pequeña empresa, mediana empresa y gran empresa.

Su tamaño

• Empresas locales, nacionales, multinacionales y transnacionales.

Ámbito de actuación

LA INDUSTRIA

LA INDUSTRIA Al grupo de operaciones que se desarrollan

para obtener, transformar productos naturales.

Así como la agricultura representó un gran paso para el hombre y marcó el comienzo de la transformación del medio ambiente para la satisfacción de necesidades, la industria se convirtió, gracias a los avances tecnológicos, en el motor del desarrollo económico a partir del siglo XIX.

Los países industrializados (aquellos que contaban

con las fábricas y los recursos técnicos para concretar la producción en serie) se enriquecieron, mientras que los agrícolas (generadores de materias primas) no lograron subsistir.

Es el proceso de transformación económica, social y tecnológica que se inició en la segunda mitad del siglo XVIII, se extendió unas décadas después a gran parte de Europa occidental y Estados Unidos, Durante este periodo se vivió el mayor conjunto de transformaciones económicas, tecnológicas y sociales de la historia de la humanidad.

A partir de este momento se inició una transición que acabaría con siglos de una mano de obra basada en el trabajo manual y el uso de la tracción animal siendo estos sustituidos por maquinaria para la fabricación industrial y el transporte de mercancías y pasajeros.

Esta transición se inició a finales del siglo XVIII en la industria textil y la extracción y utilización de carbón. La expansión del comercio fue posible gracias al desarrollo de las comunicaciones con la construcción de vías férreas, canales o carreteras

LA REVOLUCION INDUSTRIAL

• Siderúrgicas, metalurgicas,cementeras,quimicas de base, petroquímicas y automovilísticas

Industria

pesada

• Alimentación, aeroespacial, textil, farmacéutica, agroindustria y armamentisca.

Industria ligera

• Robótica, informática, astronáutica y mecánica

Industria punta

Tipos de industrias

EMPRESA INDUSTRIAL

se le define como el conjunto de actividades productivas que se realiza de un modo organizado. Las empresas elaboran sus productos a partir de determinados materiales, utilizando maquinas y sistemas técnicos diversos para desarrollar sus actividades productivas.

La empresa industrial es una asociación de personas que unen sus capitales o industrias, es decir, su dinero, la fuerza de trabajo y capacidad personal de los socios. Emprenden operaciones mercantiles y tienen participación de sus capitales a través de la venta de sus productos.

¿QUÉ ES UNA EMPRESA INDUSTRIAL?

Por lo tanto :

Forma parte del sector económico más importante de un país, es la producción de bienes y prestación de servicios.

• Parte de sus funciones, es el de transformar u obtener un producto nuevo.

• Contribuye al desarrollo socio-económico del país, creando recursos y fuentes de empleo.

• A través de sus productos brinda satisfacción de acuerdo a lo que el consumidor requiere.

CARACTERÍSTICAS DE LA EMPRESA INDUSTRIAL:

Planta Industrial. Debe existir un lugar físico donde se transforme la materia prima en el nuevo producto. También se le conoce como fábrica o taller.

Administración. Todo negocio o empresa requiere de organización en sus áreas físicas, en la económica, en la producción y comercialización con el fin de obtener los resultados que se desean.

Comercialización. Es la venta de los productos que elabora la empresa industrial.

Una empresa industrial se concentra en tres áreas básicamente:

• Fabricar productos destinados a satisfacer necesidades específicas directas o indirectas de la población.

• Servir a la comunidad en la que opera.• Generar riqueza mediante la inversión de

una suma determinada de recursos en la elaboración de bienes o servicios.

• Incrementar su producción y crear nueva producción.

OBJETIVOS DE LA EMPRESA INDUSTRIAL

CLASIFICACION DE LAS EMPRESAS INDUSTRIALES

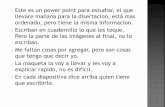

EXTRACTIVAS

Manufactureras

EJEMPLO PRACTICO DE UNA EMPRESA INDUSTRIAL

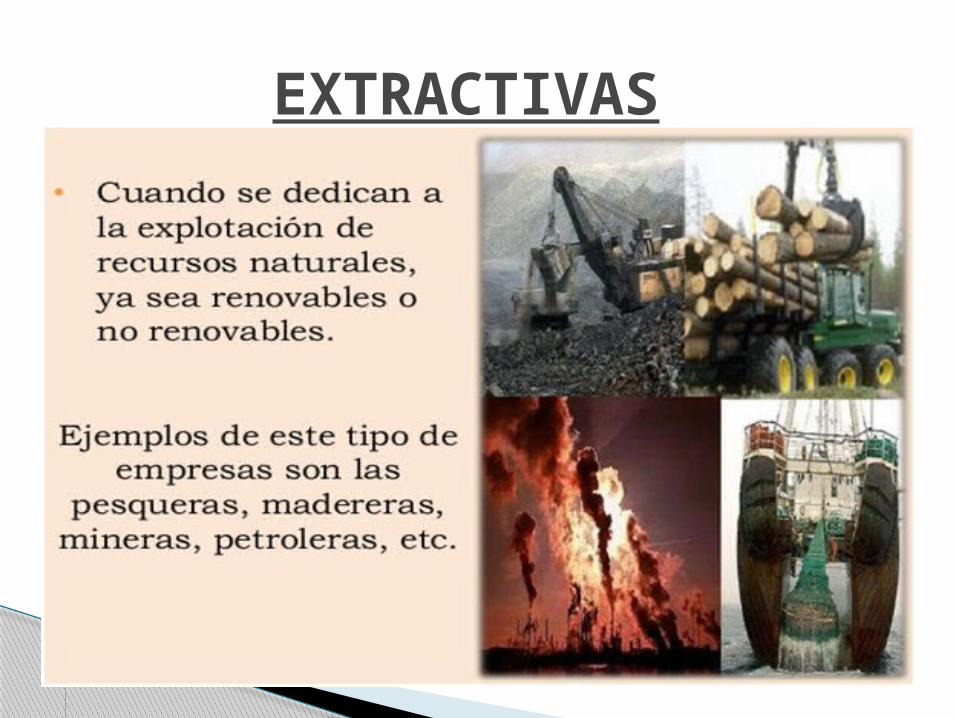

Industria de licorería sistema de costos por

procesos

La empresa “Embotelladora Exclusiva del Sur E.I.R.L.”, encargada de la elaboración de su único producto exclusivo: VAT 69 BLENDED SCOTCH WHISKY, o comercialmente conocido como VAT 69.

El whisky es obtenido por la destilación de un mosto fermentado de cebada malteada,Centeno y maíz ,y posterior añejamiento en barriles de Madera de roble blanco con un Contenido alcohólico de 40% y 50% del volumen .

DPTO. “A”: PROCESO DE MALTEADO Y SECADO. La cebada se esparce y empapa con agua, según el tipo de

agua (y de manantial) , la cebada germina produciendo lo que se llama “malta verde”. La cebada, después de 12 días (aprox.) de malteado se seca sobre fuego hecho con turba en un horno. El tipo de turba -sobre todos humo- otorgan un sabor especial a la malta.

DPTO “B”: MOLIDO Y FERMENTACION. La malta se muele para convertirla en pasta que, mezclada con agua, produce lo que los escoceses llaman wort. Al wort se añade lúpulo en cubas de madera, que se remueven durante unas horas. La fermentación convierte los azúcares en alcohol -como en el vino dando lugar a un líquido de color claro llamado wash.

PRODUCCION PROCESADA Y TERMINADA , MEDIANTE EL SISTEMA DE COSTOS POR PROCESOS

DPTO “C”: DESTILACION Y AÑEJAMIENTO . El wash se hierve dos veces para que el alcohol se

condense. Suele hacerse en dos tipos de alambiques diferentes. El resultado es un whisky joven con altísima graduación (cerca de 57º). en el último proceso el whisky se introduce en barricas de roble. Este último proceso puede llevar entre 10 y 15 años por norma general, aunque hay whisky envejecido durante 50 años. Este proceso produce un color más oscuro al tiempo que da un sabor a madera con muy distintos matices en función de la barrica utilizada.

Diagrama de flujo de la obtención del whisky a escala industrial: Recolecta de la cebada

↓ Limpieza de la malta y su remojado

↓ Separación del agua de la malta una vez lavada y remojada en el depósito de grano

↓ Germinación de la malta

↓ Vaciado de la malta de las cajas saladin y su secado

↓ Tostación de la malta

↓ Molienda del grano de la malta tostada y preparación del mosto o sacarificación

↓ Fermentación del mosto

↓ Destilación del mosto

↓ Envejecimiento del whisky

↓ Traslado del whisky a la bodega

↓ Envasado en botellas y etiquetado

↓ Exportación al punto de venta

COSTOS DE PRODUCCION MATERIA PRIMA

La materia prima utilizada en la

elaboración del whisky para 200 unidades es de s/. 49,350.00 ; monto que será destinado a los dpto.. A,B Y C, para la elaboración del sistema de costos por proceso.

Cantidad

Unidad Descripción Importe unitario

Importe total

240028001500800

GramosGramosGramosGramos

CebadaMalta de cebadaHarina de maízcenteno

6.808.903.703.20

16,320.0024,920.00 5,550.00 2,560.00

total 49,350.00

MANO DE OBRA

La MOD utilizada en la elaboración del whisky es de s/. 56,909.00 ; monto que será destinado a los dpto.. A,B Y C, para el sistema de costos por proceso

Cant Ocupación H/H H/O C.S. (52%)

cuota importe

2222112228410

Mecánicos (2 t.)Ayudantes de mecánicos (2 t.)electricistas(2 t.)Ayudantes de electricista (2 t.)Director de producciónAyudante de prod. GeneralEncargados de producción (2t)Químicos laborat.. Control (2t)Ayudantes de laboratorio (2t)Peones – planta fabricaciónPeones – bodega añejamientoMujeres – envasado botella

323232321616323232323232

18.759.3818.759.3833.3316.6710.4239.5819.807.5011.6810.42

9.754.859.754.8517.338.675.4220.5810.303.906.075.42

28.5014.2328.5014.2350.6625.3415.8460.1630.1011.4017.7515.84

1,824.00 910.721,824.00 910.72 810.56 405.44 1,013.55 3,850.45 1,925.87 2,918.40 2,271.583.330.33

COSTOS INDIRECTOS DE FABRICACIÓN

EL CIF utilizado en la elaboración del whisky es de s/. 45,345.00 ; monto que será destinado a los dptos. A,B Y C, para el sistema de costos por proceso

detalle importe

Mano de obra y materiales indirectosSueldos indirectos Salarios de supervisoresCalefacción ,luz y energía para la fabricaciónDepreciación de planta y equipoMantenimiento de planta y equipoSeguros e impuestosArriendo de crédito de fabricaDepartamento de servicio y aseoDepartamento de seguridad Departamento de marketing y publicidadDepartamento de bienestar social Departamento medico CIF propiamente dicho ( 25%-MD)

1,360.35 1,813.80 1,311.27 1,360.35 4,987.95 3,174.15 2,720.70 2,267.25 408.11 4,534.50 9,069.00 906.90 453.45 12,337.50

TOTAL 45,345.00

Informe de producción : Dpto. “A” Dpto. “B”

Dpto.“C” Materiales directos S/. 21,000.00 15,750.00 12,600.00 Mano de obra directa 34,560.00 12,939.00 9,410.00 CIF 19,385.00 15,960.00 10,000.00 Costo total S/. 74,945.00 44,649.00

32,010.00 Producción del mes: Unidades terminadas 200 200

190 Unidades en proceso 10 * 0*

10*

*grado de avance: en ambos departamentos : 100% de MD, 50% de MOD y 50% CIF

DEPARTAMENTO “A”

Producción equivalente Materiales directos : 210 + 10 = 210 Mano de obra : 200 + (10*0.5) = 205 CIF : 200 + (10*0.5) = 205 Costo unitario Materiales directos = 21,000 / 210 = 100.00 Mano de obra = 34,560 / 205 = 168.5854 CIF = 19,385 / 205 = 94.5610 costo unitario 363.1464

costo de 200 unidades procesadas transferidas al departamento “B” :

200 * 363.1464 = 72,629.28

costo de 10 unidades en proceso materiales directos : 10 * 100 * .1 = 1,000.00 Mano de obra : 10 * 168.58 *0.5 = 842.92 CIF : 10 * 94.56 * 0.5= 472.80

2,315.72 distribución Costo de productos terminados : S/. 72,629.28 Costo de productos en proceso : 2,315.72 Costo del departamento S/. 74,945.00

DEPARTAMENTO “B” Producción equivalente De acuerdo al problema planteado no existe unidades

en proceso (ocurre cuando no hay producción en proceso al final del periodo)

Costo unitario

Materiales directos = 15,750.00 / 200 = 78.75 Mano de obra = 12,939.00 / 200 = 64.69 CIF = 15,960.00 / 200 = 79.80 costo unitario

223.245

costo de 200 unidades procesadas transferidas al departamento “C” :

trabajo del dpto. A : 200 * 363.14 = 72,629.28 Trabajo del dpto. B : 200 * 223.45 = 44,649.00

117,278.28 costo de productos en proceso No existe productos en proceso distribución Costo recibido del departamento A 72,629.28 Costos del departamento B 44,649.00 117,278.28

Costo de productos transferidos al departamento C : 200 * 586.39 = 117,278.28

DEPARTAMENTO “ C” Producción equivalente Materiales directos : 190 + 10 = 200 Mano de obra : 190 + (10*0.5) = 195 CIF : 190 + (10*0.5) = 195 Costo unitario Materiales directos = 12,600.00 / 200 = 63.00 Mano de obra = 9,410.00 / 195 = 48.2564 CIF = 10,000.00 / 195 = 51.2821 costo unitario

162.5385

costo de 190 unidades terminadas entregadas al almacén :

Trabajo de los departamentos A y B 190 * 586.39 = 111,414.37

Trabajo del departamento C MD : 10 * 63 * 1.0 = 630.00 MOD : 10 * 48.25 * 0.5 = 241.28 CIF : 10 * 51.28 * 0.5 = 256.41 6,991.60 costo de 10 unidades en proceso Materiales directos : 10 * 100 * 0.1 = 1,000.00 Mano de obra : 10 * 168.58 * 0.5 = 842.92 CIF : 10 * 94.56 * 0.5 = 472.80 2,315.72

distribuciónproductos terminados y almacenados 142,296.68productos en proceso al finalizar el periodo 6,991.60 149,288.28

Costo recibido del departamento B 117,278.28Costo del departamento C 32,010.00 149,288.28

EMBOTELLADORA EXCLUSIVA DEL SUR E.I.R.L.Estado de costos por procesos

(expresado en nuevos soles) Costos del periodo Materiales directos s/. 49,350.00 Mano de obra 56,909.00 CIF 45,345.00 total 151,604.00 151,

604.00 Inventario final de productos en proceso Departamento A 2,315.75 Departamento C 6,991.60 Total 9,307.35 ( 9,307.35)

costo de prod. terminados 142,296.65

ASIENTOS CONTABLES ----------------- 1 -----------------------

61 variación de existencias 49,350.00 612 materia prima 6121 MP para productos manufacturados

24 materia prima 49,350.00

241 MP para productos manufacturados x/x salida de materiales a producción -------------- 2 ------------------------

62 gastos de personal ,direct y gerentes 56,909.00 621 remuneraciones 6211 sueldos y salarios

40 trib y aport al spps por pagar 16,219.07 403 instituciones publicas 4031 essalud 5,121.81 4032 onp 6,829.08 4033 senati 4268.18

41 remuneraciones y particp por pagar 40,689.63 411 remuneraciones por pagar

4111 sueldos y salarios x/x planilla de sueldos ----------------------3------------------- 21 productos terminados 45,350.00 211 productos manufacturados 71 variac. Prod lmacenada

45,350.00 711 variación productos terminados 7111 productos manufacturados x/x por la utilización del CIF --------------- 4 --------------------- 90 materia prima en proceso 901 departamento A 21,000.00 902 departamento B 15,750.00

903 departamento C 12,600.00

91 mano de obra en proceso 911 departamento A 34,560.00 912 departamento B 12,939.00 913 departamento C 9,410.00

92 CIF en proceso 921 departamento A 19,385.00 922 departamento B 15,960.00 923 departamento C 10,000.00

79 de costos y astos 151,604.00

x/x por la transferencia del gasto

--------------------------------------------------------------------------------------

Costo de productos Terminados s/. 142,296.65 de 200 und.

precio unitario = s/. 59.30 equivale a s/. 60.00 x

botella