Empresa de Transporte de Pasajeros Metro S.A. · Historia de Metro 2008, Metro celebra su 40°...

18

Empresa de Transporte de Pasajeros Metro S.A. Presentación a Inversionistas

Transcript of Empresa de Transporte de Pasajeros Metro S.A. · Historia de Metro 2008, Metro celebra su 40°...

Empresa de Transporte de Pasajeros Metro S.A.

Presentación a Inversionistas

Metro Hoy

Consideraciones clave de Inversión

Información Financiera

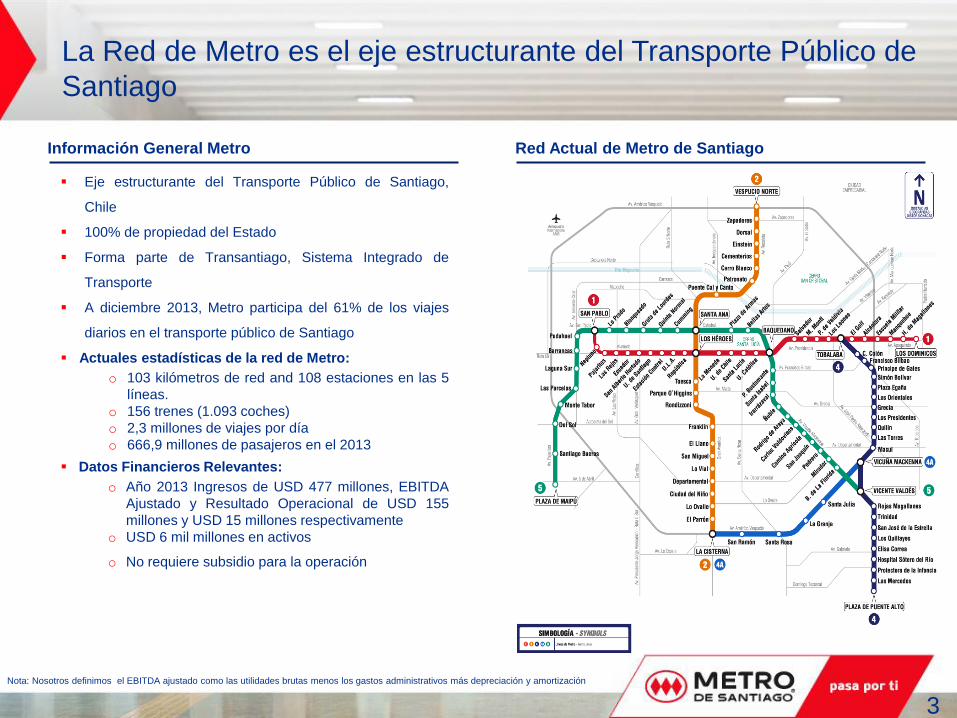

La Red de Metro es el eje estructurante del Transporte Público de

Santiago

Eje estructurante del Transporte Público de Santiago,

Chile

100% de propiedad del Estado

Forma parte de Transantiago, Sistema Integrado de

Transporte

A diciembre 2013, Metro participa del 61% de los viajes

diarios en el transporte público de Santiago

Actuales estadísticas de la red de Metro:

o 103 kilómetros de red and 108 estaciones en las 5

líneas.

o 156 trenes (1.093 coches)

o 2,3 millones de viajes por día

o 666,9 millones de pasajeros en el 2013

Datos Financieros Relevantes:

o Año 2013 Ingresos de USD 477 millones, EBITDA

Ajustado y Resultado Operacional de USD 155

millones y USD 15 millones respectivamente

o USD 6 mil millones en activos

o No requiere subsidio para la operación

Información General Metro Red Actual de Metro de Santiago

3

Nota: Nosotros definimos el EBITDA ajustado como las utilidades brutas menos los gastos administrativos más depreciación y amortización

Historia de Metro

2008, Metro celebra

su 40° aniversario

En 1968,

Presidente

Eduardo Frei

Montalva firmó el

decreto que dio

inicio a Metro

En Mayo de 1975, un

primer tren salió a la

línea recorriendo

entre San Pablo y

Estación Central.

Metro oficialmente

empezó su operación

En 1989, Metro se convierte

en una sociedad anónima

cerrada y queda sometida a

la fiscalización de la

Superintendencia de Valores

y Seguros (SVS). Se designa

un directorio para informar a

sus accionistas

Entre 2010 y 2011

importantes

avances empiezan

en metro con más

extensiones de las

líneas

2013-2018,

mejoramiento de la

red actual y

construcción de las

líneas 6 y 3

4

1997 empezó la

operación de la

Línea 5

Julio 2011, Metro

anuncia la

construcción de 2

nuevas

En el 2007, Metro

pasó a formar parte

del Transantiago,

el nuevo sistema

de integrado de

transporte

capitalino

En el 2005, Metro

inició la operación de

las líneas 4 y 4 A

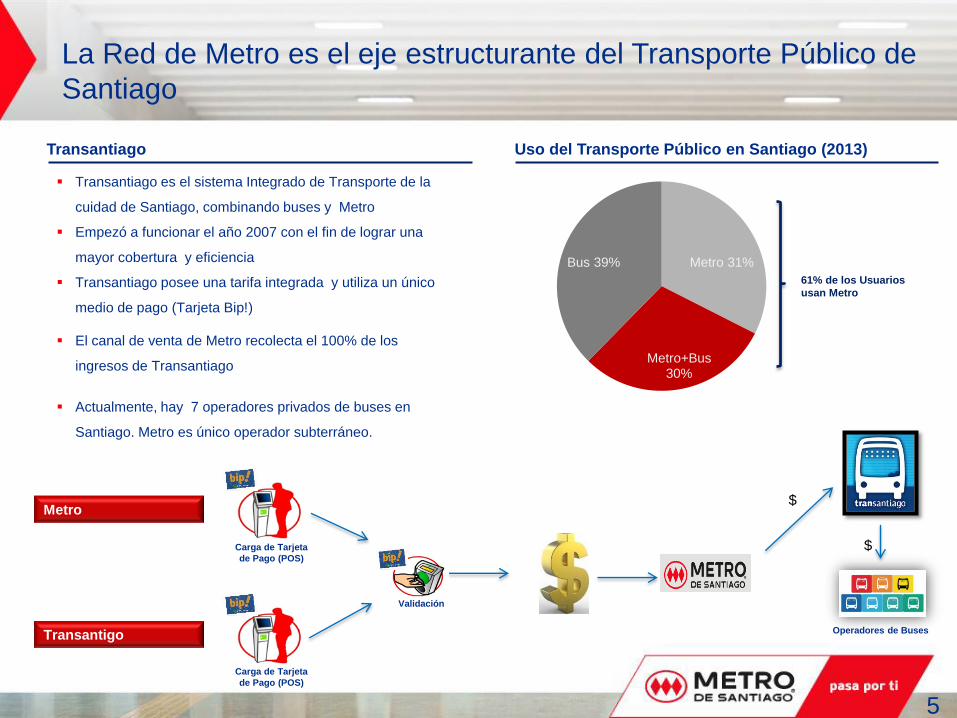

Metro 31%

Metro+Bus 30%

Bus 39%

La Red de Metro es el eje estructurante del Transporte Público de

Santiago

Transantiago es el sistema Integrado de Transporte de la

cuidad de Santiago, combinando buses y Metro

Empezó a funcionar el año 2007 con el fin de lograr una

mayor cobertura y eficiencia

Transantiago posee una tarifa integrada y utiliza un único

medio de pago (Tarjeta Bip!)

El canal de venta de Metro recolecta el 100% de los

ingresos de Transantiago

Actualmente, hay 7 operadores privados de buses en

Santiago. Metro es único operador subterráneo.

Uso del Transporte Público en Santiago (2013)

Operadores de Buses

Metro $

Transantiago

5

61% de los Usuarios

usan Metro

$

Transantigo

Carga de Tarjeta

de Pago (POS)

Carga de Tarjeta

de Pago (POS)

Validación

Metro en constante crecimiento

Proyecto 63 & Mejoramiento de la Red Actual Layout de las líneas 6 y 3

6

Proyecto 63 o la Construcción de las nuevas líneas 6 & 3,

es el esfuerzo mas importante de expansión en la historia

de Metro.

o 28 nuevas estaciones y 37 kilómetros de red

o Trenes con conducción centralizada

o Cámaras de seguridad adicionales en trenes y

estaciones

o Alimentación eléctrica en Altura (Catenaria)

o Sistema de Información a pasajeros en trenes y

estaciones

Inversión estimada de USD 2,8 mil millones

o 2/3 financiada con aportes fiscales

126 nuevos coches para las líneas 1, 2 y 5

(incrementando en un 20% la flota actual en dichas líneas)

Nuevo estándar de servicio: Aire acondicionado Línea 1,

60% Línea 2 y Línea 5. En el futuro, 100% Aire

acondicionado en Líneas 6 y 3

Modernización de trenes NS74, los cuales fueron

construidos en los años 70’s (1/3 de la flota actual)

Construcción de ascensores en toda la red permitirá

accesibilidad total para personas con movilidad reducida

Metro está actualizando el sistema de señalización

utilizado en la línea 1, mejorando el avance entre trenes

Metro en constante crecimiento

Mejoramiento de la Red actual de Metro

7

Metro hoy

Consideraciones clave de Inversión

Información Financiera

5,8 5,9 5,64,2

7,3 6,6 6,0 5,7

2010 2011 2012 2013

PIC (% crec. anual) Desempleo (%)

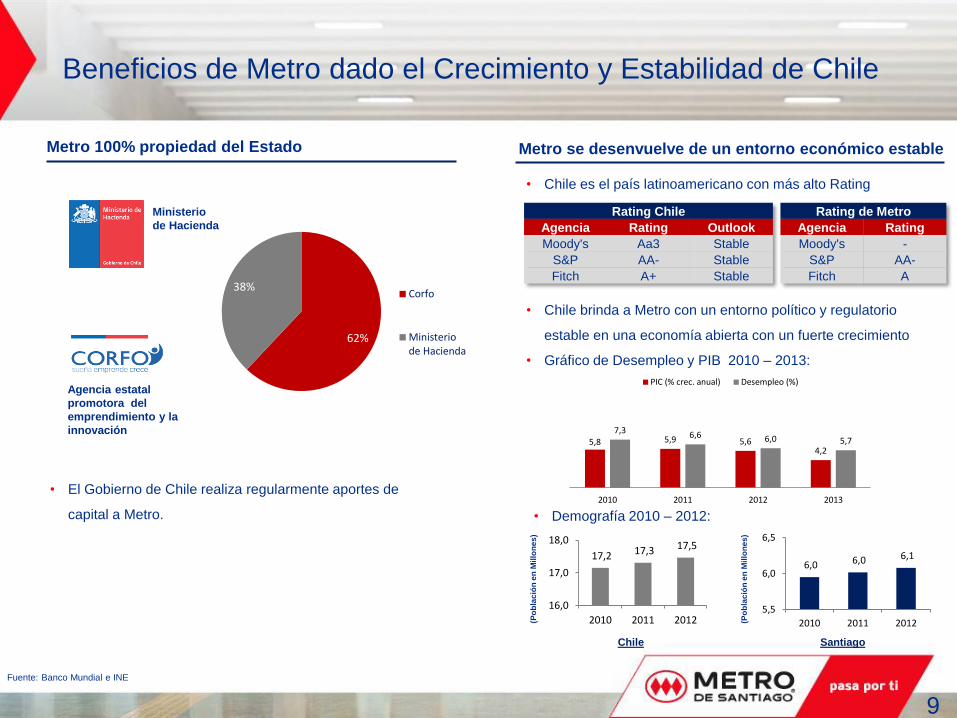

Beneficios de Metro dado el Crecimiento y Estabilidad de Chile

Fuente: Banco Mundial e INE

Metro 100% propiedad del Estado

Ministerio

de Hacienda

Agencia estatal

promotora del

emprendimiento y la

innovación

Metro se desenvuelve de un entorno económico estable

(Po

bla

ció

n e

n M

illo

ne

s)

62%

38%Corfo

Ministeriode Hacienda

9

• Chile es el país latinoamericano con más alto Rating

• Chile brinda a Metro con un entorno político y regulatorio

estable en una economía abierta con un fuerte crecimiento

• Gráfico de Desempleo y PIB 2010 – 2013:

Chile Santiago

• El Gobierno de Chile realiza regularmente aportes de

capital a Metro. • Demografía 2010 – 2012:

Rating Chile

Agencia Rating Outlook

Moody's Aa3 Stable

S&P AA- Stable

Fitch A+ Stable

Rating de Metro

Agencia Rating

Moody's -

S&P AA-

Fitch A

(Po

bla

ció

n e

n M

illo

ne

s)

17,2 17,3 17,5

16,0

17,0

18,0

2010 2011 2012

6,0 6,0 6,1

5,5

6,0

6,5

2010 2011 2012

Metro es Esencial para el Transporte Masivo en Santiago

Metro ofrece un modo cómodo, seguro y confiable de

transporte a 2,3 millones de pasajeros cada día.

Transantiago es el sistema integrado de transporte público

de la ciudad, con 3,6 millones de viajes diarios al año 2013.

Además, Metro, a través de sus 5 estaciones intermodales,

es la columna vertebral del sistema de transporte de

Santiago, que permiten transferencias entre el Metro y

Buses

Transporte Público

10

Metro es el encargado del canal de ventas del sistema de

transporte.

Al recaudar el 100% de los pagos de la Tarjeta Bip!, Metro

garantiza el pago antes de todos los demás operadores del

Transantiago.

Afluencia

621640

649667

450

500

550

600

650

700

2010 2011 2012 2013

Mil

lon

es

Ingresos no Tarifarios contribuyen a mayores márgenes

Ingresos no Tarifarios

EL año 2013, los Ingresos no tarifarios corresponden a un 18% de las ventas

Canal de Venta (POS): Servicio de carga de tarjetas BIP en boleterías de Metro.

Intermodal: 5 estaciones intermodales

o Metro cobra tarifas a las empresas de autobuses para el uso de estas estaciones

Inmobiliario : Arrendamiento de 400 locales y espacios comerciales

Medios Publicitarios: Más de 10.000 espacios publicitarios en trenes y estaciones

Servicios y comunicaciones : 300 cajeros automáticos, teléfonos, antenas celulares, fibra óptica y otros

11

Ingresos Totales 2013

2% 1%

5%

10%

82%

Otros Ingresos

Terminales Intermodales

Arriendo Locales y EspaciosPublicitarios

Canal de Venta

Transporte de Pasajeros

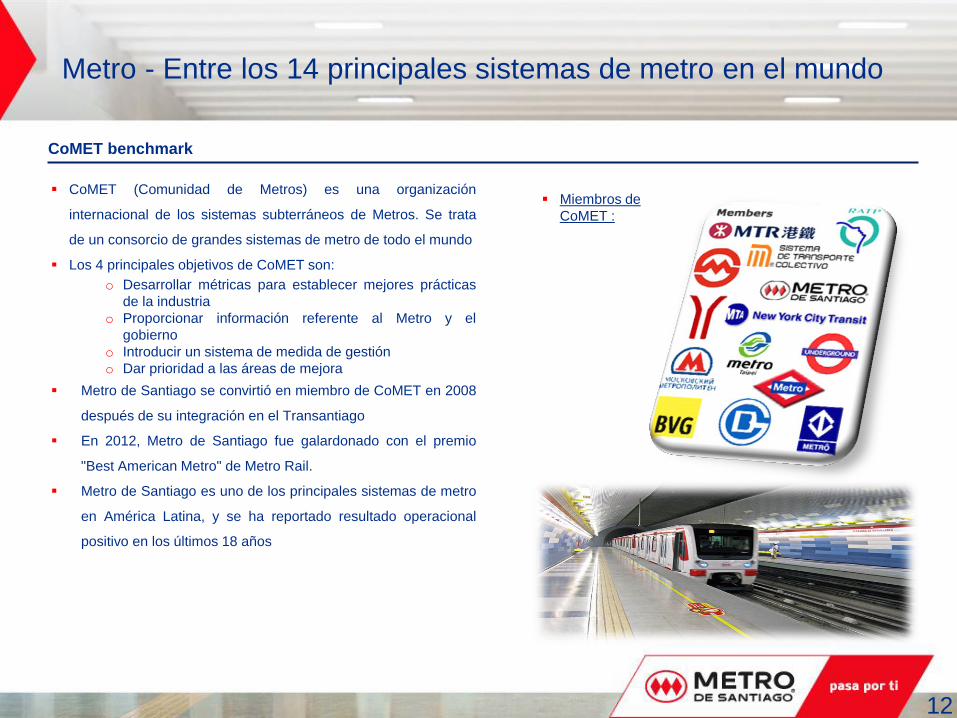

Metro - Entre los 14 principales sistemas de metro en el mundo

CoMET (Comunidad de Metros) es una organización

internacional de los sistemas subterráneos de Metros. Se trata

de un consorcio de grandes sistemas de metro de todo el mundo

Los 4 principales objetivos de CoMET son:

o Desarrollar métricas para establecer mejores prácticas

de la industria

o Proporcionar información referente al Metro y el

gobierno

o Introducir un sistema de medida de gestión

o Dar prioridad a las áreas de mejora

Metro de Santiago se convirtió en miembro de CoMET en 2008

después de su integración en el Transantiago

En 2012, Metro de Santiago fue galardonado con el premio

"Best American Metro" de Metro Rail.

Metro de Santiago es uno de los principales sistemas de metro

en América Latina, y se ha reportado resultado operacional

positivo en los últimos 18 años

CoMET benchmark

Miembros de

CoMET :

12

Metro hoy

Consideraciones claves de Inversión

Información Financiera

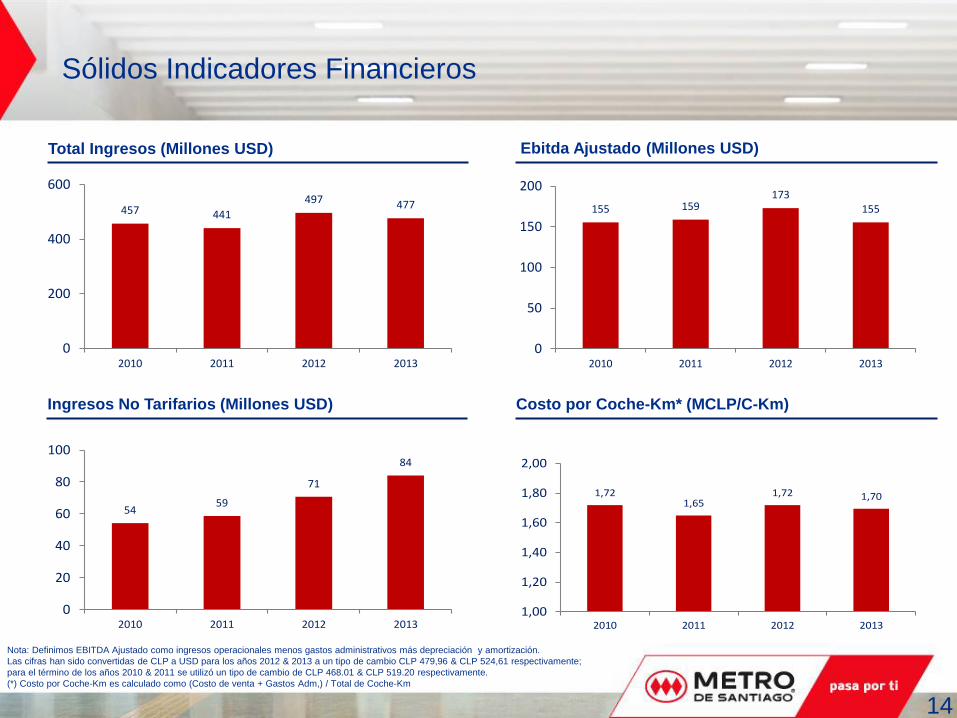

Total Ingresos (Millones USD) Ebitda Ajustado (Millones USD)

Ingresos No Tarifarios (Millones USD) Costo por Coche-Km* (MCLP/C-Km)

Sólidos Indicadores Financieros

14

Nota: Definimos EBITDA Ajustado como ingresos operacionales menos gastos administrativos más depreciación y amortización.

Las cifras han sido convertidas de CLP a USD para los años 2012 & 2013 a un tipo de cambio CLP 479,96 & CLP 524,61 respectivamente;

para el término de los años 2010 & 2011 se utilizó un tipo de cambio de CLP 468.01 & CLP 519.20 respectivamente.

(*) Costo por Coche-Km es calculado como (Costo de venta + Gastos Adm,) / Total de Coche-Km

1,721,65

1,72 1,70

1,00

1,20

1,40

1,60

1,80

2,00

2010 2011 2012 2013

457 441

497 477

0

200

400

600

2010 2011 2012 2013

155 159173

155

0

50

100

150

200

2010 2011 2012 2013

5459

71

84

0

20

40

60

80

100

2010 2011 2012 2013

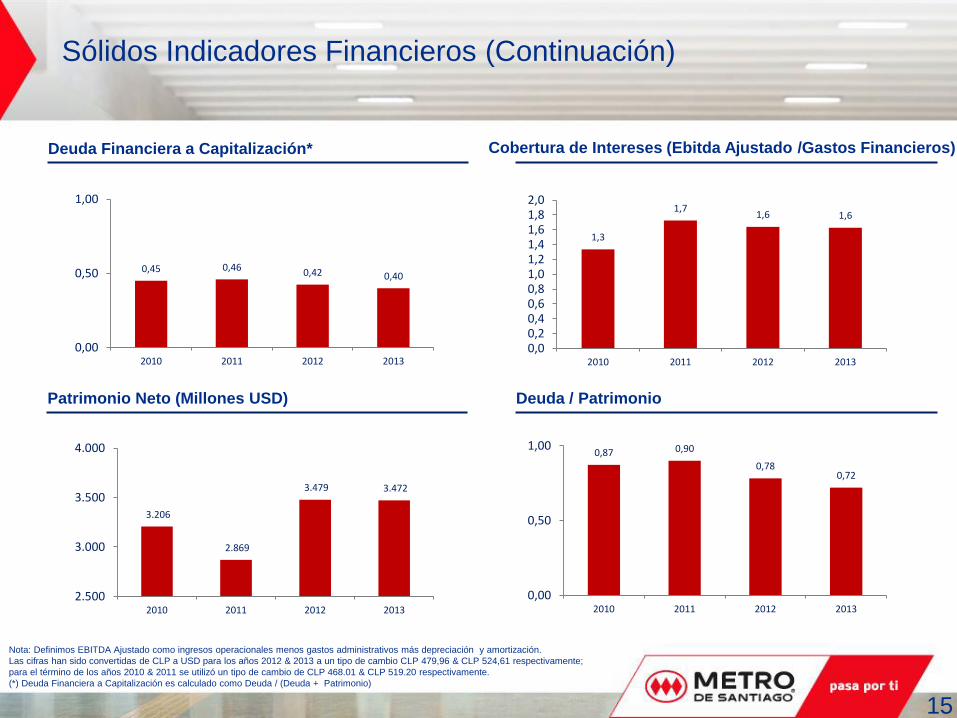

Deuda Financiera a Capitalización* Cobertura de Intereses (Ebitda Ajustado /Gastos Financieros)

Patrimonio Neto (Millones USD) Deuda / Patrimonio

Sólidos Indicadores Financieros (Continuación)

Nota: Definimos EBITDA Ajustado como ingresos operacionales menos gastos administrativos más depreciación y amortización.

Las cifras han sido convertidas de CLP a USD para los años 2012 & 2013 a un tipo de cambio CLP 479,96 & CLP 524,61 respectivamente;

para el término de los años 2010 & 2011 se utilizó un tipo de cambio de CLP 468.01 & CLP 519.20 respectivamente.

(*) Deuda Financiera a Capitalización es calculado como Deuda / (Deuda + Patrimonio)

15

0,45 0,46 0,42 0,40

0,00

0,50

1,00

2010 2011 2012 2013

1,3

1,71,6 1,6

0,00,20,40,60,81,01,21,41,61,82,0

2010 2011 2012 2013

3.206

2.869

3.479 3.472

2.500

3.000

3.500

4.000

2010 2011 2012 2013

0,87 0,90

0,780,72

0,00

0,50

1,00

2010 2011 2012 2013

Nota: Cifras en moneda local (CLP) convertidas en USD (Tipo de Cambio : 524,61 CLP / USD)

Las cifras pueden no coincidir producto al redondeo

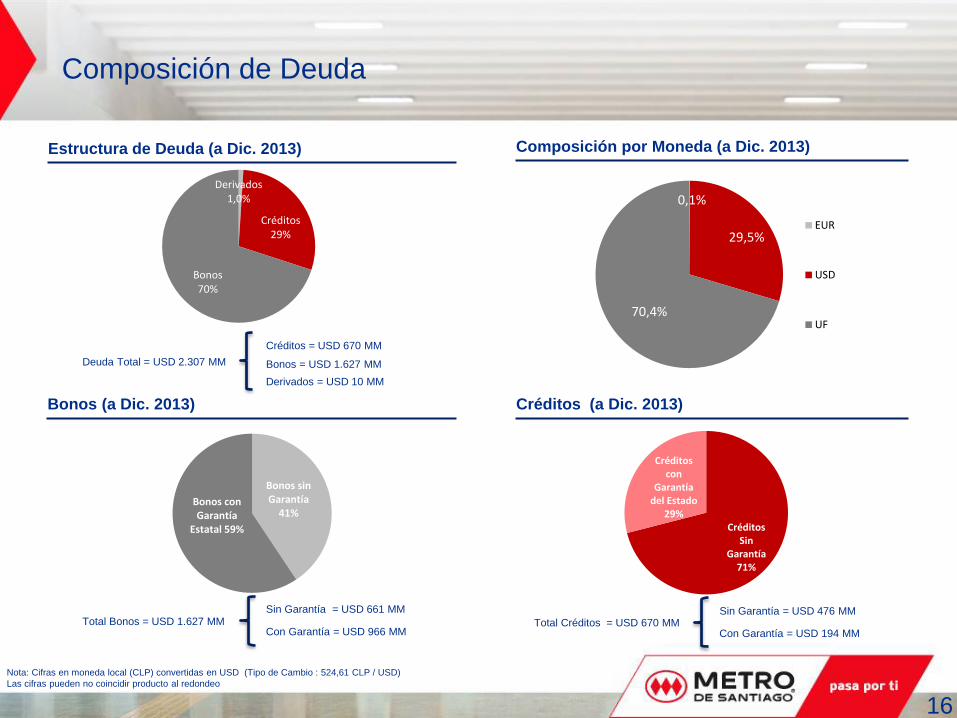

Composición de Deuda

Estructura de Deuda (a Dic. 2013)

Bonos (a Dic. 2013)

Composición por Moneda (a Dic. 2013)

Créditos (a Dic. 2013)

Total Bonos = USD 1.627 MM Con Garantía = USD 966 MM

Sin Garantía = USD 661 MM

Deuda Total = USD 2.307 MM Bonos = USD 1.627 MM

Créditos = USD 670 MM

Total Créditos = USD 670 MM Con Garantía = USD 194 MM

Sin Garantía = USD 476 MM

16

Derivados = USD 10 MM

Derivados 1,0%

Créditos 29%

Bonos 70%

0,1%

29,5%

70,4%

EUR

USD

UF

Bonos sin Garantía

41%Bonos con Garantía

Estatal 59% Créditos Sin

Garantía 71%

Créditos con

Garantía del Estado

29%

Información Financiera

Balance 2010 2011 2012 2013

(Millones USD)

Activos Corrientes 236 257 374 420

Activos No Corrientes 5.769 5.196 5.830 5.555

Total Activos 6.005 5.453 6.204 5.975

Pasivos Corrientes 278 246 266 346

Pasivos No Corrientes 2.521 2.338 2.459 2.158

Total Pasivos 2.799 2.583 2.725 2.503

Total Patrimonio 3.206 2.869 3.479 3.472

Total Patrimonio & Pasivos 6.005 5.453 6.204 5.975

Estado de Resultados 2010 2011 2012 2013

(Millones USD)

Ingresos 457 441 497 477

Costo de Ventas -408 -379 -419 -414

Ganancia Bruta 49 62 78 63

(%) Sobre Ingresos 10,79% 14,07% 15,68% 13,26%

Gastos de Administración -27 -39 -54 -48

Gastos Financieros Netos -78 -76 -88 -74

Diferencias de Cambio 75 -84 65 -52

Utilidad( Pérdida) del Ejercicio -26 -188 -52 -140

EBITDA AJUSTADO 155 159 173 155

Resultado Operacional Ajustado(*) 20 23 11 15

17

Nota: Las cifras han sido convertidas de CLP a USD para los años 2012 & 2013 a un tipo de cambio CLP 479,96 & CLP 524,61

respectivamente; para el término de los años 2010 & 2011 se utilizó un tipo de cambio de CLP 468.01 & CLP 519.20 respectivamente.

(*) Resultado Operacional Ajustado = Ganancia Bruta – Gastos de Administración de acuerdo a IFRS.

Empresa de Transporte de Pasajeros Metro S.A.

Presentación a Inversionistas