Empresa Constructora

21

EMPRESA CONSTRUCTORA I. INTRODUCCIÓN: Actualmente la industria de la Construcción es una de las más importantes del país y está directamente relacionado con el desarrollo de la economía nacional; asimismo su contribución a la generación del empleo estos últimos años, ha sido relevante. Hoy en día están ocurriendo cambios acelerados en las diversas áreas del conocimiento y actividades humanas, la construcción no es ajena a estos cambios y debía tomarlo como un reto, de manera que tendrá que adaptarse y adelantarse al cambio mediante el uso de Tecnologías de la Información y Comunicación. Por ello el presente trabajo tiene por finalidad revisar, analizar y evaluar la situación actual en que se encuentra la empresa Constructora TE QUIERO VERDE S.R.L., es decir como realiza sus operaciones durante la ejecución de sus actividades propias como empresa constructora privada. Se desarrollará un análisis financiero y económico. Tal es así, que conoceremos su estructuración económica y financiera, ratios financieros entre otros. Parámetros que nos brindaran información valiosa para hacer juicio crítico de la situación actual.

-

Upload

frank-wilbert-navarro-chistama -

Category

Documents

-

view

88 -

download

2

description

TRABAJO DE GESTION DE EMPRESAS DEDICADO AL RUBRO DE LA CONSTRUCCION

Transcript of Empresa Constructora

EMPRESA CONSTRUCTORA

I. INTRODUCCIÓN:

Actualmente la industria de la Construcción es una de las más importantes

del país y está directamente relacionado con el desarrollo de la economía

nacional; asimismo su contribución a la generación del empleo estos

últimos años, ha sido relevante. Hoy en día están ocurriendo cambios

acelerados en las diversas áreas del conocimiento y actividades humanas,

la construcción no es ajena a estos cambios y debía tomarlo como un reto,

de manera que tendrá que adaptarse y adelantarse al cambio mediante el

uso de Tecnologías de la Información y Comunicación.

Por ello el presente trabajo tiene por finalidad revisar, analizar y evaluar la

situación actual en que se encuentra la empresa Constructora TE QUIERO

VERDE S.R.L., es decir como realiza sus operaciones durante la ejecución

de sus actividades propias como empresa constructora privada.

Se desarrollará un análisis financiero y económico. Tal es así, que

conoceremos su estructuración económica y financiera, ratios financieros

entre otros. Parámetros que nos brindaran información valiosa para hacer

juicio crítico de la situación actual.

Finalmente analizado como opera internamente la mencionada empresa, en

sus actividades diarias se planteara a los accionistas de la empresa su

posible aplicación de propuesta de carácter estratégico, la cual permitirá

potenciar y realizar un proceso de mejora continua para colocarse en el

mercado de construcción como empresa competitiva.

II. OBJETIVOS:

1. Conocer la estructura económica y financiera en la que se encuentra

actualmente la empresa constructora TE QUIERO VERDE S.R.L.

2. Determinar los ratios financieros de la constructora TE QUIERO

VERDE S.R.L., e interpretar los resultados.

3. Detallar el capital y costos de capital de la Empresa constructora TE

QUIERO VERDE S.R.L...

4. Hacer la evaluación de actividades económicas de la Empresa

constructora TE QUIERO VERDE S.R.L., a través del VAN y TIR.

III. MARCO TEÓRICO:

1. DATOS DE LA EMPRESA CONSTRUCTORA “TE QUIERO VERDE

SRL”

La empresa inicia sus actividades formalmente el 14 de Enero del

2000.

DOMICILIO DE LA EMPRESA:

El domicilio de las acciones y actividades de la empresa se

encuentra en la Provincia de Trujillo del Departamento La

Libertad.

INFORMACIÓN DE LA EMPRESA:

RUC: 20487411592

TELEFAX: 044 -346646

RPM: 996619910

CORREO ELECTRÓNICO: [email protected]

DIRECCIÓN: Jr. Orbegoso N° 726 Centro Histórico de Trujillo.

LA SOCIEDAD ESTA INSCRITA EN REGISTRO NACIONAL

DE PROVEEDORES COMO:

PROVEEDOR DE BIENES

Vigencia : Desde 28/02/2001 hasta

27/02/2002.

Renovación anticipada : No

Socos en común con RUCs : No tiene.

PROVEEDOR DE SERVICIOS

Vigencia : Desde 28/02/2001 hasta

27/02/2002.

Renovación anticipada : No

Socos en común con RUCs : No tiene.

EJECUTOR DE OBRAS

Vigencia : Desde 19/11/2009 hasta

19/11/2011

Capacidad Máxima de Contratación : 53, 201,146.00 SOLES

Renovación Anticipada : NO

Socios en común con (RUCs) : NO TIENE

SOCIOS FUNDADORES

Los socios fundadores son: FRANK WILBERT NAVARRO

CHISTAMA, peruano con DNI 46592450, soltero con domicilio

en el Av. Ramiro Prialé mz 5 lte. 29 en el Distrito La

Esperanza, Trujillo, La Libertad y DARWIN AVILA VERA,

peruana con DNI 28310908, soltero con domicilio en el Jr.

Ciro Alegría Nº 419 de la Urb. Sn Isidro, Trujillo, La Libertad.

OBJETO SOCIAL DE LA EMPRESA

El objeto social de la sociedad comercial entre otros

indicamos los siguientes:

• Consultoría y ejecución de proyectos de ingeniería en

general del sector público y privado como proyectos: viales,

eléctricas, mecánicas, agrícolas, agroindustriales,

agropecuarias.

• Elaboración de expedientes técnicos y estudios de

pre-inversión en: carreteras, puentes, reservorios, represas,

edificaciones en instituciones educativas, edificaciones en el

sector salud, sistemas de alcantarillado, sistemas de agua

potable, pavimentaciones de concreto y asfalto, defensa

ribereña diversas, proyectos de eléctricos en red primaria y

secundaria, proyectos de hidrología y meteorología, proyectos

agroindustriales, proyectos de refrigeración de alimentos,

proyectos de perforación y voladura, proyectos de impactos y

mitigación ambiental.

• Liquidaciones de obra, tasaciones, valorizaciones,

formulación de proyectos sociales.

• Explotación de patentes relacionados con la industria de la

construcción.

• Supervisión e inspección de obra de ingeniería en

general, ya sean por licitaciones públicas o privadas a nivel

nacional.

AREAS:

Área de Producción: La citada empresa, como por ejemplo

en la parte topográfica los trabajos los realiza con equipos

convencionales, asimismo los procedimientos y detalles

constructivos son ejecutados en forma tradicional, no

haciendo uso de equipos y maquinarias de última

tecnología.

Área de Servicios Generales: En esta área está

comprendido el mantenimiento de equipos y maquinaria, la

empresa mencionada en este aspecto no tiene el personal

técnico calificado para cumplir oportunamente con dicho

mantenimiento; lo cual una desventaja ya que la empresa no

cumpliría los Avances Físicos previstos en el cronograma de

ejecución de obra.

Área Técnica: En esta área está comprendido la

Administración de subcontratos, Programación,

Valorizaciones, Adicionales, Control de Costos, Plan de

Compras, etc. En lo referente a esta área la citada empresa

no logra tener un adecuado Diseño y Planificación que le

permita sistematizar la gestión de obras a través de

procedimientos estructurados.

Por ejemplo la empresa en lo referente al Plan de Compras y

Gestión de la misma lo realiza siguiendo un procedimiento

tradicional y es como sigue:

- El Residente de obra, realiza el Requerimiento de

Materiales e Insumos a través de un informe que de acuerdo

al avance de obra sean suministrados.

- Para la compra de materiales e insumos se realizan

cotizaciones en un mínimo de 03 por solicitud, los cuales son

evaluados en cuadros comparativos, verificando si los

proveedores cumplen con el tiempo requerido de entrega de

los materiales y la optimización en los costos de cada material

requerido.

- Después de evaluar a los diferentes proveedores, se

procede a elegir al que mejores condiciones ofrece para la

compra.

- Una vez hecha la compra se realiza la recepción y

revisión para el posterior almacenaje con la respectiva

documentación.

Área Administrativa: Comprende al Personal, Contabilidad,

Finanzas, Logística y Almacén. En lo referente al personal, es

decir al recurso humano, la empresa no tiene la adecuada

administración del personal lo cual es una merma en el

mejoramiento de la productividad y aun entendimiento entre

las necesidades del personal y los objetivos organizacionales.

Por otro lado la contabilidad como sistema integrado a la

empresa está a cargo de un CPC , quien proporciona

información de los estados financieros para conocer la

situación de la empresa en un momento dado. En este sentido

para mayor objetividad presentaremos los

Estados Financieros del 2008 y 2009 de la empresa.

2. ESTRUCTURA FINANCIERA Y ECONÓMICA

Se tomará los periodos comprendidos entre Diciembre del 2013 a

Diciembre del 2014.

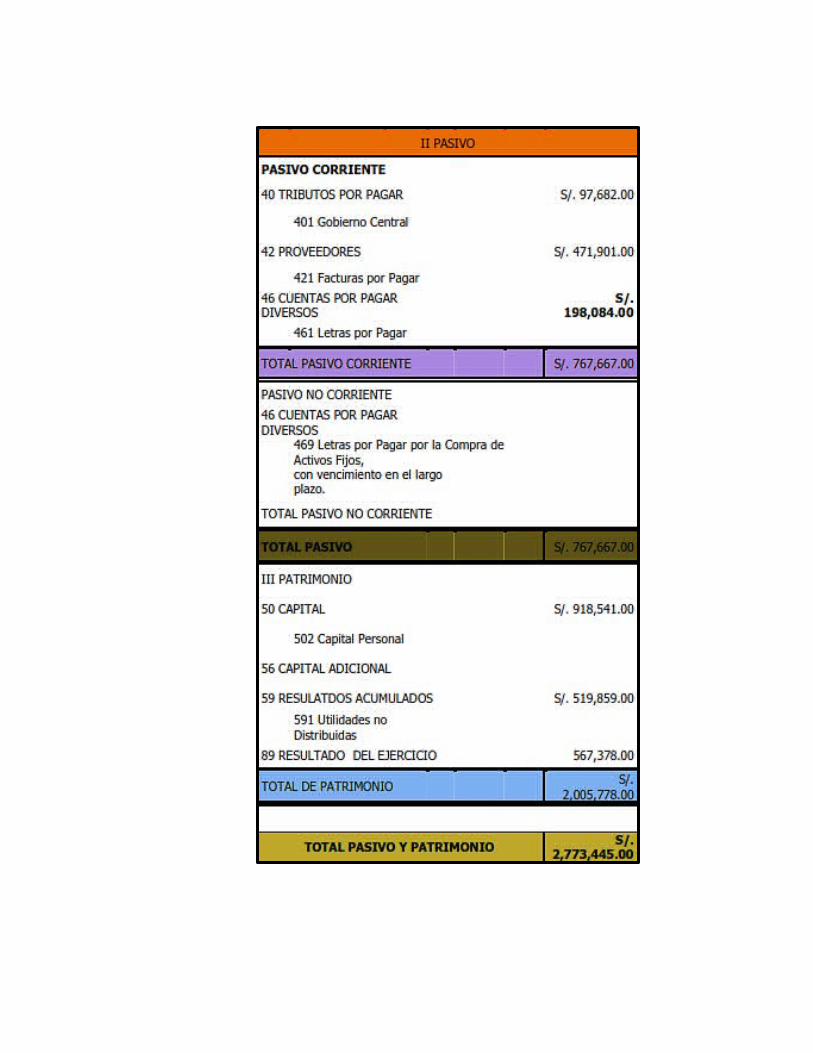

A. BALANCE GENERAL:

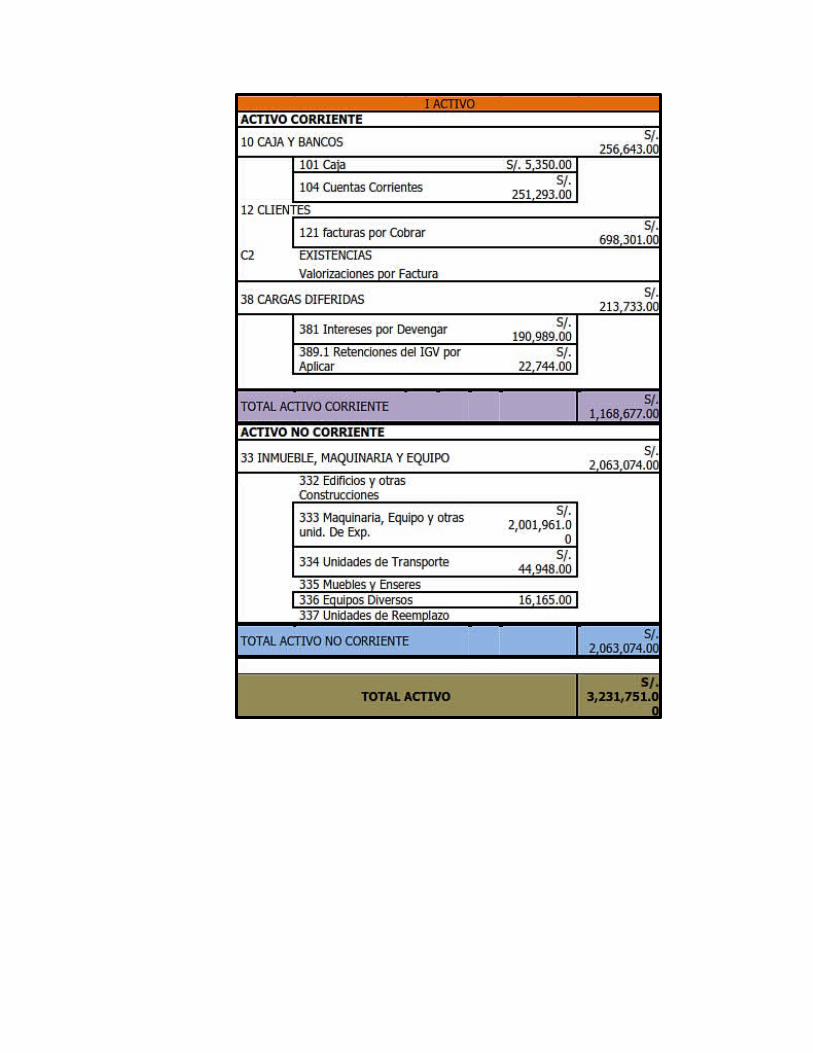

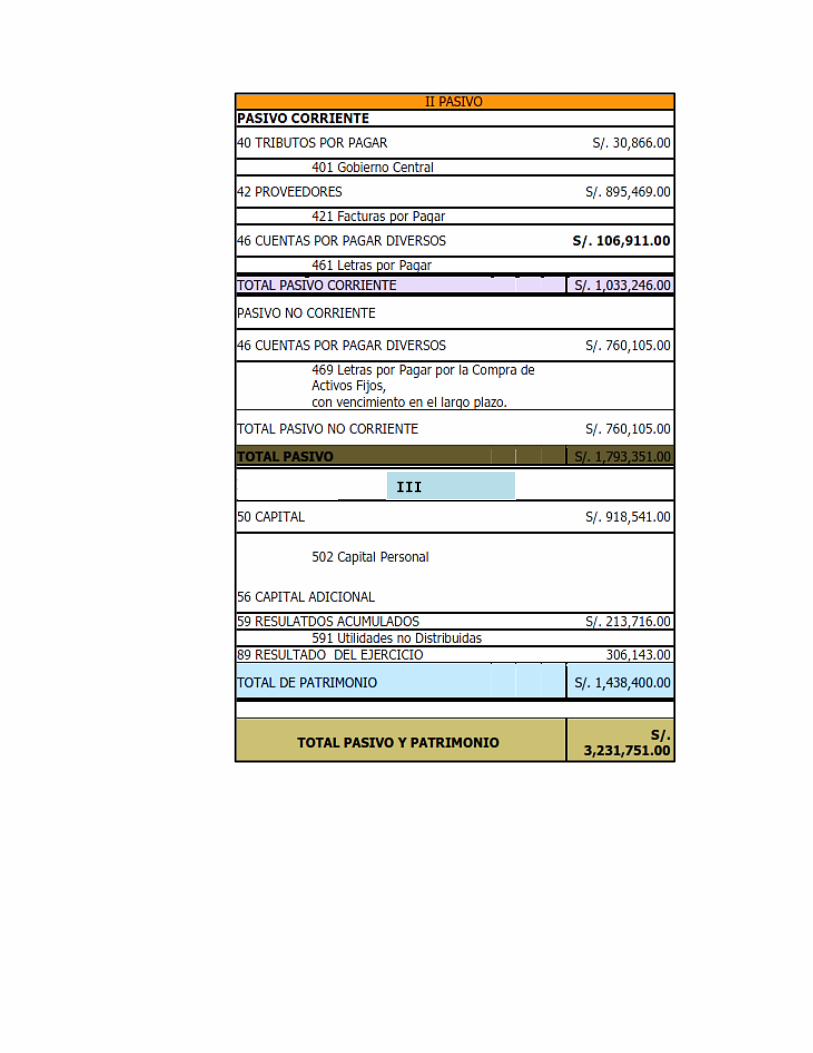

BALANCE GENERAL A DICIEMBRE DEL 2013

III PATRIMONIO

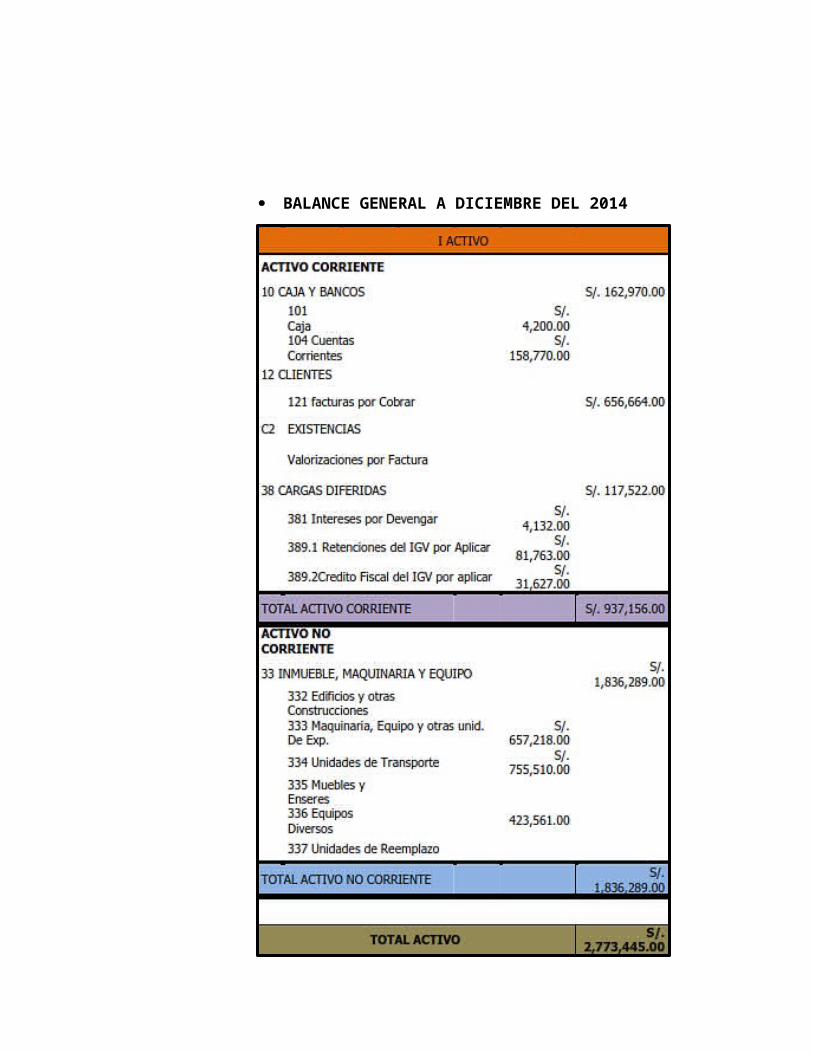

BALANCE GENERAL A DICIEMBRE DEL 2014

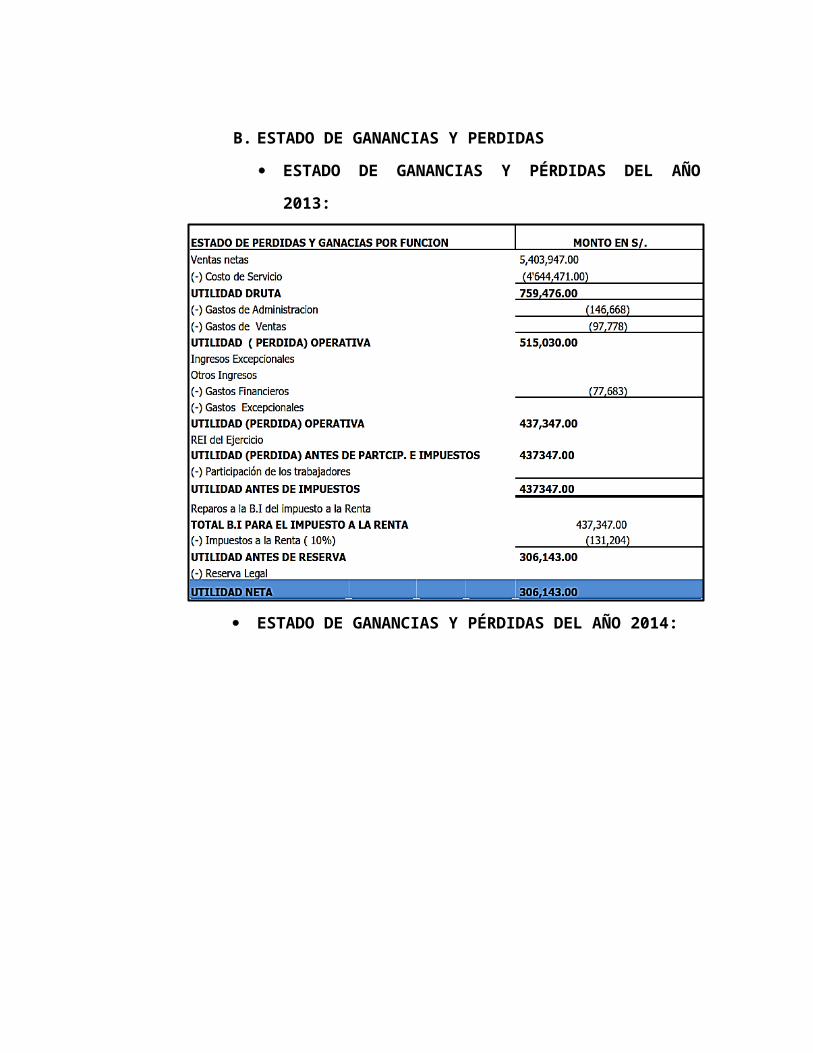

B. ESTADO DE GANANCIAS Y PERDIDAS

ESTADO DE GANANCIAS Y PÉRDIDAS DEL AÑO 2013:

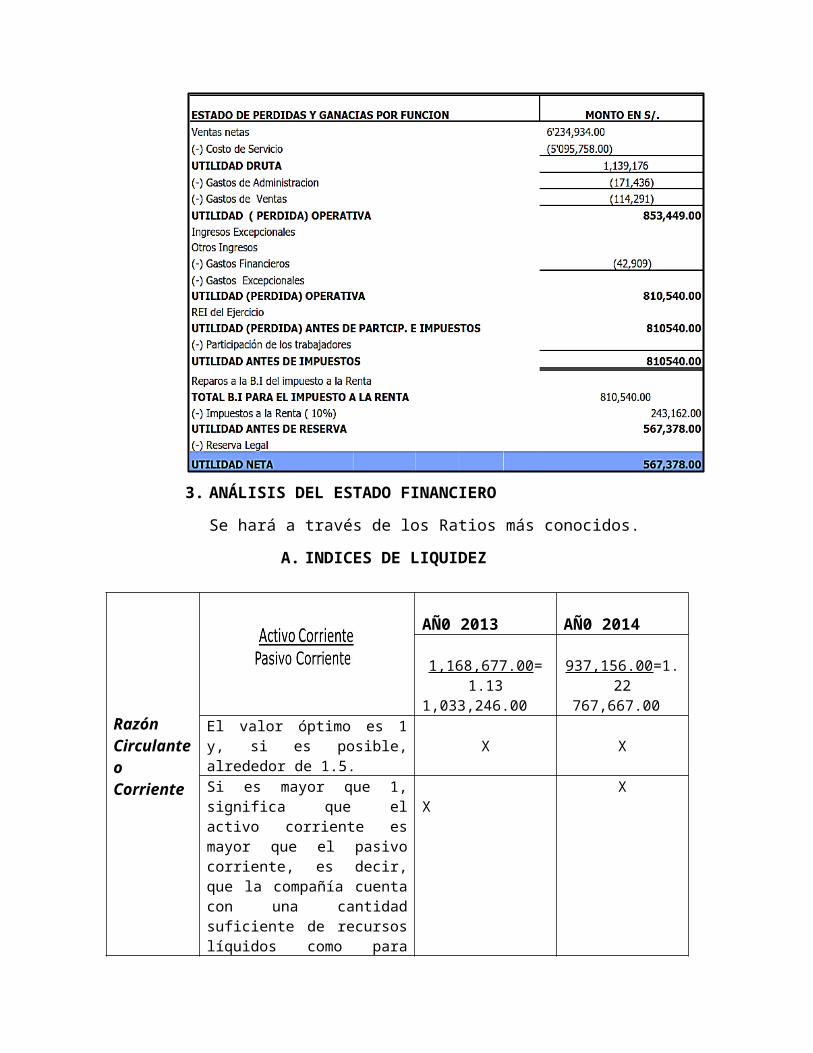

ESTADO DE GANANCIAS Y PÉRDIDAS DEL AÑO 2014:

3. ANÁLISIS DEL ESTADO FINANCIERO

Se hará a través de los Ratios más conocidos.

A. INDICES DE LIQUIDEZ

Razón Circulante o Corriente

AÑ0 2013 AÑ0 2014

1,168,677.00= 1.131,033,246.00

937,156.00=1.22 767,667.00

El valor óptimo es 1 y, si es posible, alrededor de 1.5.

X X

Si es mayor que 1, significa que el activo corriente es mayor que el pasivo corriente, es decir, que la compañía cuenta con una cantidad suficiente de recursos líquidos como para pagar todas sus deudas de corto plazo.

X X

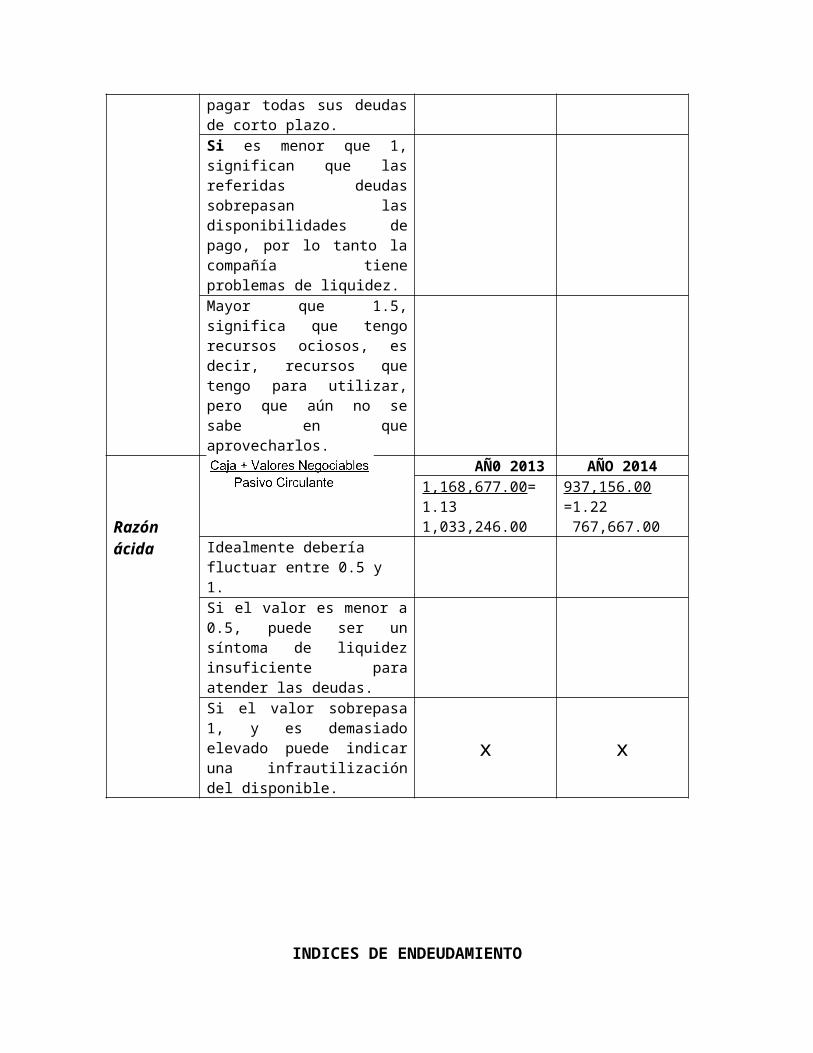

Si es menor que 1, significan que las referidas deudas sobrepasan las disponibilidades de pago, por lo tanto la compañía tiene problemas de liquidez.Mayor que 1.5, significa que tengo recursos ociosos, es decir, recursos que tengo para utilizar, pero que aún no se sabe en que aprovecharlos.

Razón ácida

AÑ0 2013 AÑO 20141,168,677.00= 1.131,033,246.00

937,156.00 =1.22 767,667.00

Idealmente debería fluctuar entre 0.5 y 1.Si el valor es menor a 0.5, puede ser un síntoma de liquidez insuficiente para atender las deudas.Si el valor sobrepasa 1, y es demasiado elevado puede indicar una infrautilización del disponible.

x x

INDICES DE ENDEUDAMIENTO

Razón de Endeudamiento

AÑO 2013 AÑO 20141,793,351.00= 0.55

3,231,751.00767,667.00= 0.28

2,773,445.00Su valor debe estar entre 0.5 y 0.6

X

Si es mayor que 0.6, es un síntoma de descapitalización.Si es menor que 0.5, puede ser difícil rentabilizar suficientemente los fondos de los accionistas

X

Apalancamiento Financiero

1,793,351.00= 1.251,438,400.00

2,005,778.00= 0.38767,667.00

Cuando el apalancamiento financiero toma un valor superior a 1 conviene financiarse mediante deuda..

X

Cuando es inferior a la unidad, el endeudamiento reduce la rentabilidad del accionista.

X

Cuando el apalancamiento es nulo, desde el punto de vista económico, resulta indiferente.

INDICES DE COBERTURA

Cobertura Gastos

Financieros (%)

AÑO 2013 AÑ0 2014

437,347.00=5.3 77,683.00

42,909.00=18.9810,540.00

Cuánto mayor sea este porcentaje más utilidad recupera la empresa por la misma cantidad que incurre en gastos financieros.

La empresa tiene la capacidad para cubrir los gastos financieros en los 2 últimos años, en mayor porcentaje el

año 2014

INDICADORES FINANCIEROS DE RENTABILIDAD

Resultado Sobre Ventas (Margen Neto). ROS (%)

AÑO 2013 AÑO 2014

306,143.00 = 0.065,403,947.00

567,378.00 =0.09 6'234,934.00

Cuanto más grande sea ROS, tanto mejor será para la empresa. De esta manera se evalúa si el esfuerzo hecho en la operación durante el período de análisis, está produciendo una adecuada retribución para el empresario.

La utilidad el último año se ha incrementado en relación al año anterior.

Margen Bruto (%)

759,476.00 = 0.145,403,947.00

1,139,176.00= 0.186'234,934.00

Cuanto más elevado sea el margen, más elevada será la capacidad de la empresa para cubrir sus costos operativos,establecer sus precios de venta y obtener una utilidad neta.

Hay un incremento de la utilidad bruta en el último año en un 18%

Resultado sobre el

306,143.00 =0.21 1,438,400.00

2,005,778.00 =0.28567,378.00

Patrimonio (ROE). (%) El porcentaje tiene que ser

ELEVADO, para poder satisfacer los intereses de los accionistas.

La rentabilidad de los accionistas de la constructora se ha incrementado en el año 2014 en relación al año 2013.

Resultado sobre Activos (ROA). (%)

306,143.00 = 0.09 3,231,751.00

567,378.00 = 0.20 2,773,445.00

Valores altos expresan un mayor rendimiento en las ventas y del dinero invertido.

Se observa un incremento de la eficiencia en el uso de los activos en el año 2014 respecto al año 2013.

4. CAPITAL DE TRABAJO

Está compuesto por el activo circulante:

CAPITAL DE TRABAJO

ACTIVO CIRCULANTE – PASIVO CORRIENTE 135,431.00 169,489.00

Valores altos expresan un mayor CRECIMIENTO DEL CAPITAL.

Se observa que cada año que transcurre se incrementa el capital de trabajo, reportándose buen incremento el año 2014

IV. CONCLUSIONES:

1. La estructura económica y financiera de la empresa TE QUIERO

VERDE esta muy bien, ya que las cuentas se encuentran en

equilibrio

2. Los ratios financieros avalan buenos resultados a medida que pasa

el tiempo.

3. El capital de trabajo es bueno, ya que creció respecto al año anterior.

4. La evaluación del Van y Tir es favorable.

V. BIBLIOGRAFÍA:

EMPRESAS CONSTRUCTORAS, Ing. Alfredo Luis Vásquez Espinoza, Uni,

Escuela de Postgrado. 2010. Lima.