Elenapereztorres

16

LIBRO DIARIO Es el libro donde se anotan todas las operaciones comerciales ,día por día ,en el orden según se efectuaron (cronológicamente)

-

Upload

elenapereztorres -

Category

Education

-

view

16 -

download

0

Transcript of Elenapereztorres

LIBRO DIARIO

Es el lib

ro donde se anotan

todas las o

peraciones

comerciales ,día por día ,en el

orden según se

efectuaron

(cronológicamente)

OBLIGACIONES

FOLIADO:

sus hojas deben de estar enumeradas

ENCUADERNADO:

sus hojas deben de estar cocidas y fijas.

RUBRICADO:

estos libros deben de estar sellados ,firmados e identificados en los registro público del comercio

PROHIBICIONES LEGALES

Alterar el orden de las operaciones.Dejar espacios en blanco o tachar.Realizar intercalaciones ,raspar, enmendar o

borrar.Mutilar parte del libro o arrancar hojas.Alterar la foliación.

ANALISIS DE SECUENCIA DEL REGISTRO

DE LOS ASIENTOS D

EL LIBRO DIARIO

ASIENTOS DE APERTURA

El prim

er asie

nto que se re

gistra en el lib

ro

diario es d

enominado de apertura cuya

información se

obtiene del lib

ro de Inventario

s

y Balances en la

parte que corre

sponde al

Balance del Inventario

Final o

también del

último asie

nto regist

rado en el libro diario

y

que corresponde al p

eriodo anterio

r.

ASIENTOS DE CENTRALIZACION

Los asientos siguientes corresponden a la centralización mensual de la información que registran los libros auxiliares como la centralización del registro de ventas, de compras, del libro caja y del libro planilla.

ASIENTOS DE AJUSTES

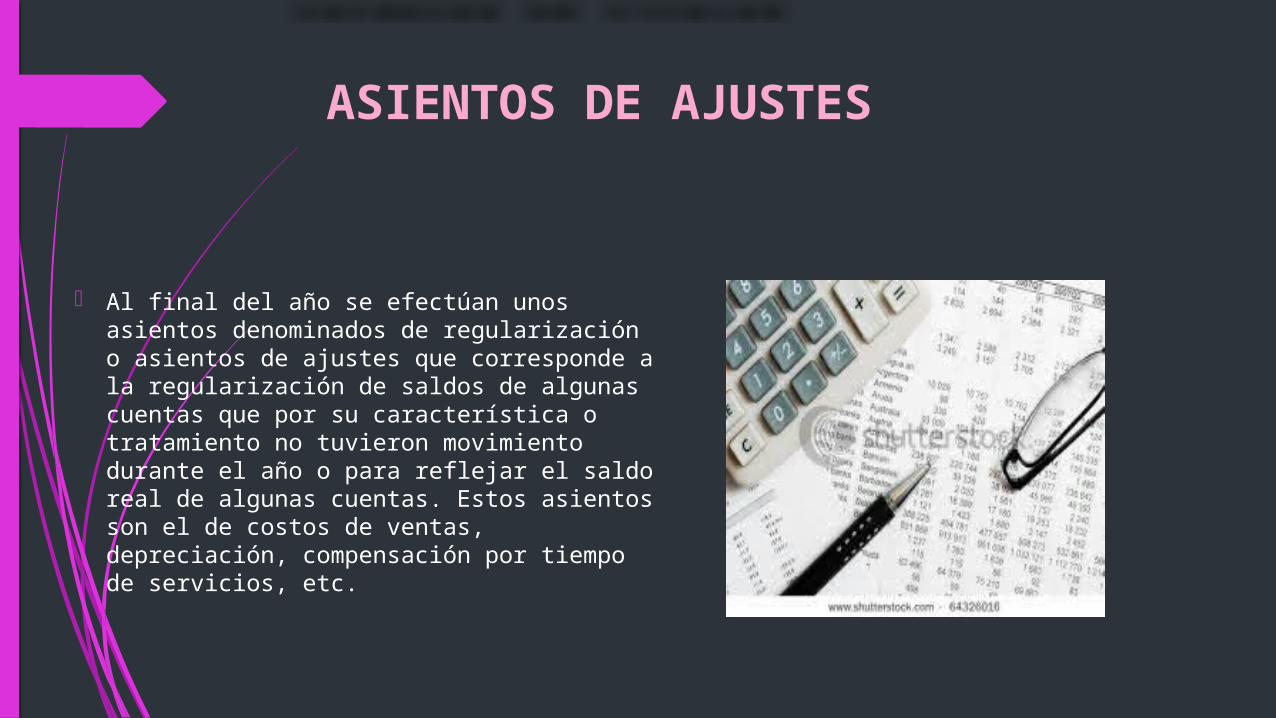

Al final del año se efectúan unos asientos denominados de regularización o asientos de ajustes que corresponde a la regularización de saldos de algunas cuentas que por su característica o tratamiento no tuvieron movimiento durante el año o para reflejar el saldo real de algunas cuentas. Estos asientos son el de costos de ventas, depreciación, compensación por tiempo de servicios, etc.

Aspectos normativos

El libro diario del formato simplificado deberá incluirlos asientos de:

Apertura del ejercicio gravable

Operaciones del mes

Ajuste de operaciones del mes

Cierre del ejercicio gravable

EN EL LIBRO DIARIO SE DEBERA INCLUIR ESTA INFORMACION

Numero correlativo o código único de operación

Fecha o mes de operación

Glosa o descripción de la operación

Cuentas de acuerdo al plan contable general

Totales

Forma de llenado

Cuando se inicia el libro y en cada mes debe aperturarse las cuentas contables a nivel de desagregación que establece el plan contable.

Dichas cuentas deben de estar agrupados, por elementos y las columnas deben de ser ordenadas.

La operación será registrada en una línea.

Para el registro de cada operación se deberá incluir en cada cuenta contable dos columnas, una para el debe y otra para el haber.

Luego de registrar la ultima operación del mes, se procederá sumar las cifras de cada columna

BASE LEGAL

De acuerdo con la ley del

impuesto a la renta, el libro

diario se considera un libro

principal y obligatorio.

Éste es legalizado por el Notario

Público o un Juez de Paz Letrado

de la localidad.

EN EL LIBRO DIARIOREQUISITOS PARA EL ASIENTO CONTABLE

Entre las columnas del Debe y el Haber debe existir una perfecta igualdad de sus importes cualquiera sea la cantidad de cuentas que la integran.

Se determinan las cuentas que intervienen que representa una entrada (cuenta deudora) y otra cuenta que representa una salida (cuenta acreedora)

Las cuentas principales deben resaltarse (en el caso de contabilidad computarizada con negrita y en contabilidad manual deberían ir subrayadas)

Al finalizar la hoja de registro se debe consignar el sub-total en cada columna y antecedido de la afirmación “VAN al folio siguiente” o “VAN al folio Nº __ “ y al inicia la siguiente hoja de registro de diario se debe empezar con el saldo anterior con la afirmación “VIENEN del folio anterior” o “VIENEN del folio Nª ___” .

FORMATO-LIBRO DIARIO

Se registra el título: libro diario de la empresa ¨X¨ de

enero de 20XX.

Se registra el folio del libro mayor, cuando las cuentas

son trasladadas al libro mayor.

Se registran el código de las cuentas deudoras y

acreedoras a dos dígitos.

Se registran el código de las sub cuentas deudoras y

acreedoras a tres dígitos.

Se anota el número de asiento en forma correlativa, el

nombre de las cuentas y sub cuentas deudoras y

acreedoras.

En esta columna auxiliar se registran las cantidades

parciales de las sub cuentas (a tres dígitos).

Se registra el importe de la cuenta deudora.

Se registra el importe de la cuenta acreedora.

Se anota la fecha y la glosa que es la explicación

resumida del asiento.

PLAZO MAXIMO DE ATRASO

De acuerdo con el Anexo 2 de la Resolución, el plazo máximo de atraso para el Libro

Diario de Formato Simplificado corresponde

a tres (3) meses desde el primer día hábil

siguiente de realizadas las operaciones

OBLIGADOS A LLEVAR LIBRO DIARIO

Tal como se señalo en los aspectos previos,únicamente están obligados a llevar libro diario los sujetos al régimen del impuesto a la renta ,que están obligados a llevar libros de contabilidad completa.

“I.E.S.T.P SANTIAGO ANTUNEZ DE MAYOLO”

HUANCAYO TEMA: LIBRO DIARIO

CICLO: I

INTEGRANTES: PEREZ TORRES ELENA

VILLAVERDE LEON NADIA

DOCENTE: BASTIDAS DAMIAN FREDDY

CARRERA PROFESIONAL:CONTABILIDAD

![Pcc 0910 Definitiu[1]](https://static.fdocuments.ec/doc/165x107/5402e1f28d7f72d64a8b46ec/pcc-0910-definitiu1.jpg)