Un sistema experimental para generar mallas no-estructuradas en ...

Tercer Seminario

"Pensamiento Sistémico y Análisis de Sistemas"

ELEMENTOS DE NOTAS ESTRUCTURADAS

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICOFACULTAD DE INGENIERÍA

DRA. ISABEL PATRICIA AGUILAR JUÁREZ

Junio de 2014

10/06/2014Elementos de Notas Estructuradas

El desarrollo de toda naciónrequiere la captación derecursos que provengan de lainversión, con el fin deutilizarlos en las empresas,para crear empleos y generarcrecimiento económico.

10/06/2014Elementos de Notas Estructuradas

El inversionista común,requiere obtener unpremio acorde alriesgo que asume consu inversión, paradecidirse arriesgar sucapital.

10/06/2014Elementos de Notas Estructuradas

En dónde realizará su inversión.

Qué instrumentos financieros utilizará.

Cada inversionista debe decidir:

La metodología que usará si desea controlar elriesgo.

10/06/2014Elementos de Notas Estructuradas

Mercados no organizadosOTC

Instituciones financieras

10/06/2014Elementos de Notas Estructuradas

Existe gran variedad de instrumentos financieros:

1. Instrumentos de captación: acciones, bonos, contratos con instituciones financieras.

2. Instrumentos de protección contra el riesgo financiero: productos derivados y productos estructurados.

PREMISA: Buscar inversiones con mayor rendimiento y menor riesgo.

10/06/2014Elementos de Notas Estructuradas

Existen diferentes metodologías para tratar de controlar el riesgo financiero:

1. Construcción de portafolios de inversión.

2. Negociación de productos derivados.

3. Negociación de productos estructurados.

10/06/2014Elementos de Notas Estructuradas

Producto estructurado:

Portafolio compuesto por un instrumento clásico de rentafija o variable y productos derivados. Es decir, se combinanrendimientos generados por la inversión en uninstrumento financiero clásico y los flujos de efectivogenerados por la utilización de uno o más productosderivados.

10/06/2014Elementos de Notas Estructuradas

Nota estructurada

Portafolio compuesto por un instrumento de deuda yproductos derivados. Se diseñan de manera querespondan a las necesidades del cliente y se utilizan comoherramientas de protección contra el riesgo asociado a lavolatilidad de las tasas de interés, principalmente.

10/06/2014

Las instituciones financieras compiten en el mercado através del tipo de instrumentos y los rendimientos queofrecen a sus clientes. Por tanto, es fundamental paratoda institución financiera realizar investigaciones que lespermitan desarrollar nuevos instrumentos de inversiónque respondan a las necesidades de rendimiento yadministración del riesgo de los inversionistas.

Elementos de Notas Estructuradas

10/06/2014

McCann y Cilia ( 1994) Structured Notes

Analiza los rendimientos generados

por las inversiones en notas

estructuradas mostrando superioridad

a los del mercado, en épocas de bajos

rendimientos.

Knop (2002)

Structured Products. A complete

toolkit to face changing financial

markets

Hace notar la existencia en el mercado

español de notas estructuradas que

incluyen un reembolso, así como de

alguna combinación vertical de notas

estructuradas.

Lamothe y Pérez (2003)Opciones Financieras y Productos

Estructurados.

Establecen la importancia de la forma

de estructuración de un producto.

Venegas Martínez (2007)

Mercados de Notas estructuradas:

Un análisis descriptivo y métodos de

evaluación.

Analiza el funcionamiento y la forma de

valuación de las principales notas

estructuradas.

Horwath Castillo Miranda y Cía

(2008)

Notas estructuradas (Instituto

Mexicano de Ejecutivos de

Finanzas)

Aclara el funcionamiento básico de las

notas estructuradas.

Blümke (2009)

How to invest in Structured

Products: a guide for investors and

asset managers

Motiva el incremento en el uso de

productos estructurados como

instrumentos de inversión.

Elementos de Notas Estructuradas

10/06/2014Elementos de Notas Estructuradas

En el caso más sencillo,

1. la nota estará compuesta por un título de deuda y una opción cuyosubyacente será, en la mayoría de los casos,.una tasa de interés o bien o untipo de cambio

2. se considerará el capital garantizado al 100%.

3. el valor nominal de la nota será N, el valor nominal del bono.

10/06/2014Elementos de Notas Estructuradas

a) El inversionista entrega al distribuidor el valor nominal del título de deuda (N), cantidad que recuperará al vencimiento de la nota.

b) El banco distribuidor calcula el valor presente (B ) del bono involucrado enla nota y la diferencia N - B la utiliza en la compra de una fracción F de laopción establecida en la estructura.

Los flujos de efectivo generados al vencimiento serán:

I. N si la opción no se ejerce, oII. N + payoff de la opción si ésta se ejerce

10/06/2014

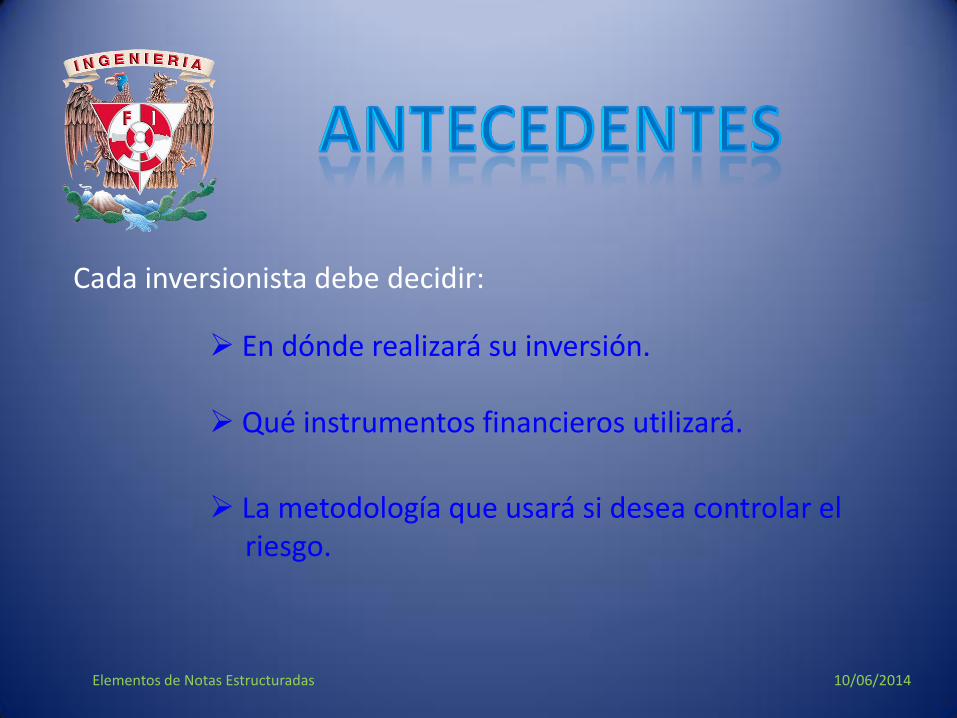

El precio de la nota, en el momento de su adquisición será el valor presente delos flujos de efectivo generados, es decir,

B + (Prima de la opción) F

en donde

y PD es la prima de la opción correspondiente calculada mediante la fórmula deBlack - Scholes.

Elementos de Notas Estructuradas

F =N – B

PD

10/06/2014Elementos de Notas Estructuradas

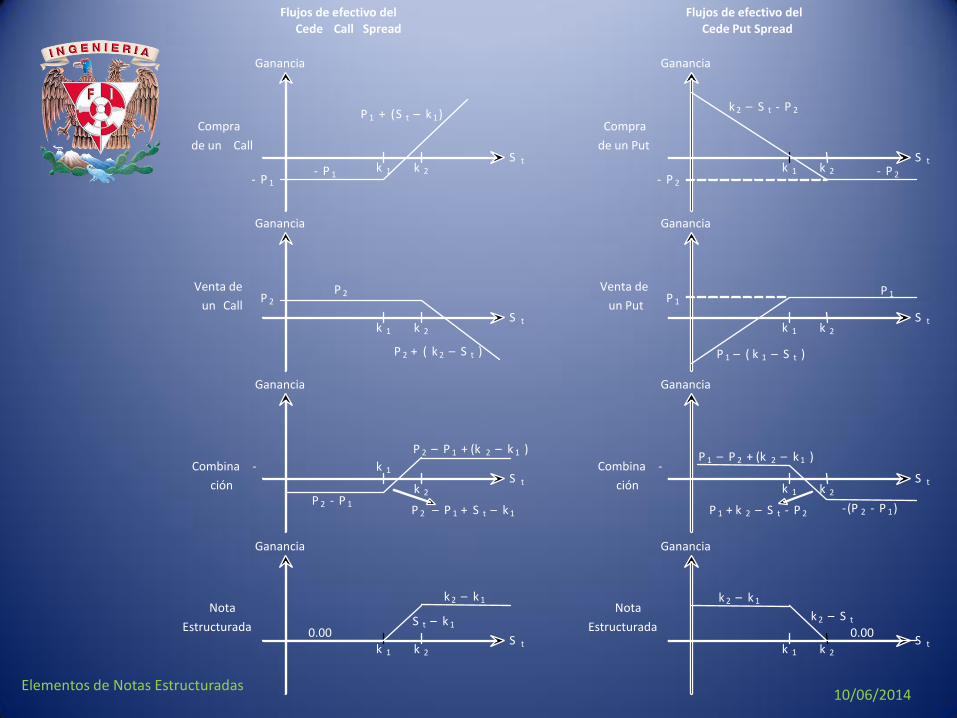

En nuestro país, las notas estructuradas más ampliamente negociadas soncertificados de depósito, conocidos como Cedes. Tal vez las estructuras mássencillas de estas son el Cede Call spread y el Cede Put spread

Cede Call spread está formado por un bono cupón cero y un portafolio deopciones de compra, una larga y una corta con precios de ejercicio K1 y K2respectivamente en donde K1 < K2 .

Cede Put spread está formado por un bono cupón cero y un portafolio deopciones de venta, una larga y una corta con precios de ejercicio K2 y K1respectivamente en donde K1 < K2 .

Sumando estas dos estructuras se constituye lo que llamamos estructura vertical.

10/06/2014

Un cede call spread es una nota estructurada formada por un bono cupón ceroy un portafolio de opciones call, una larga con precio de ejercicio K1 y otracorta con precio de ejercicio K2 en donde K1 < K2 .

Elementos de Notas Estructuradas

PV = B + PD F

con

B =N

1 + R(t, T)(T-t)PD = C1 - C2

en donde C1 y C2 son las primas de las opciones involucradas en la estructura.

La prima del cede call spread es:

F =N - B

PD

10/06/2014Elementos de Notas Estructuradas

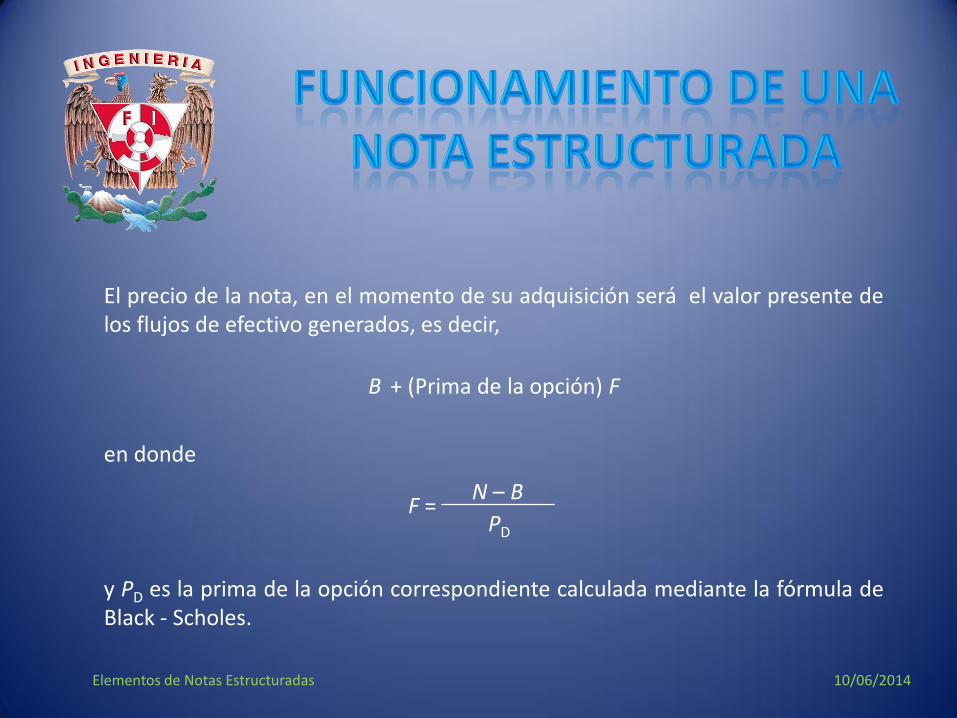

Utilizando la fórmula de Black-Scholes tenemos que la prima de cada una de las opciones call sobre el tipo de cambio se puede calcular mediante la siguiente expresión.

en donde,

ci = Ste− rF (T – t) ( d1) − Ki e− rD (T – t)(d2) , i = 1, 2

d1= ln

Ste− rF (T – t)

Ki + rD+

12

σ2

(T - t)

σ T - t

y

d2 = d1 − σ T − t

10/06/2014

Un cede put spread es una nota estructurada formada por un bono cupón ceroy un portafolio de opciones put, una larga con precio de ejercicio K2 y otracorta con precio de ejercicio K1 en donde K1 < K2 .

Elementos de Notas Estructuradas

PV = B + PD F

con

B =N

1 + R(t, T)(T-t)PD = P2 – P1

en donde P1 y P2 son las primas de las opciones involucradas en la estructura.

La prima del cede put spread se calcula como se indica a continuación:

F =N - B

PD

10/06/2014Elementos de Notas Estructuradas

Utilizando la fórmula de Black-Scholes tenemos que la prima de cada una de las opciones call sobre el tipo de cambio se puede calcular mediante la siguiente expresión.

en donde,

ci = Ste− rF (T – t) ( d1) − Ki e− rD (T – t)(d2) , i = 1, 2

y

d1= ln

Ste− rF (T – t)

Ki + r𝐷+

12

σ2

(T - t)

σ T - t

y

d2 = d1 − σ T − t

Ganancia

S t

Venta de

un Put

k 1 k 2

P1 P1

P1 – ( k1 – S t )

Ganancia

S t

Compra

de un Put

k 1 k 2 - P2

- P2

k2 – S t - P2

Ganancia

S t Combina-

ción k 1 k 2

P1 – P2 + (k2 – k1 )

-(P2 - P1) P1 + k2 – S t - P2

Ganancia

S t

Nota

Estructurada

k 1 k 2

k2 – k1

0.00 k2 – S t

Flujos de efectivo del Cede Put Spread

Ganancia

Flujos de efectivo del Cede Call Spread

Nota

Estructurada

k 1 k 2

Ganancia

S t

Venta de

un Call

k 1 k 2

P2 P2

P2 + ( k2 – S t )

Ganancia

S t

Compra

de un Call

k 1 k 2 - P1

- P1

P1 + (S t – k1)

Ganancia

S t Combina-

ción

P2 – P1 + (k2 – k1 )

Ganancia

S t

k 1

k 2 P2 - P1

P2 – P1 + S t – k1

k2 – k1

0.00 S t – k1

10/06/2014Elementos de Notas Estructuradas

10/06/2014

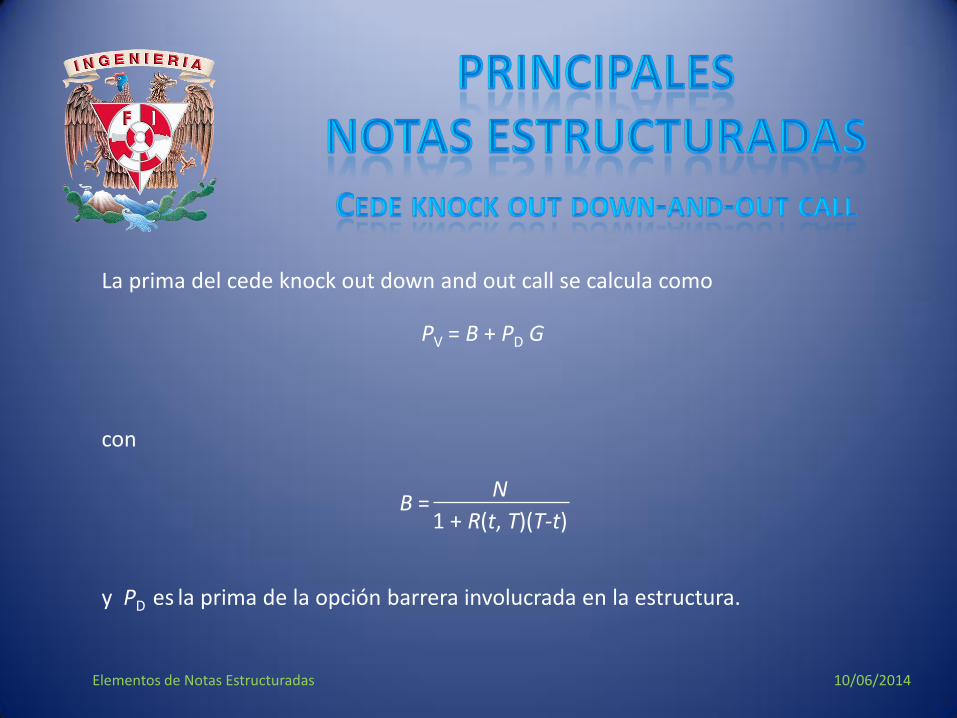

Un cede knock out down and out call es una nota estructurada formada por unbono cupón cero y una opción call barrera con precio de ejercicio K y nivel debarrera inferior HL .

Elementos de Notas Estructuradas

Pago al vencimiento

Subyacente vs

barrera

N si en algún momento t St ≤ HL

N + ( X + R ) G si para todo tiempo t St > HL

10/06/2014

La prima del cede knock out down and out call se calcula como

Elementos de Notas Estructuradas

PV = B + PD G

con

B =N

1 + R(t, T)(T-t)

y PD es la prima de la opción barrera involucrada en la estructura.

10/06/2014

Usando el modelo de Rubinstein y Reiner PD se calcula como

Elementos de Notas Estructuradas

PD = A - C + F si K ≥ HL

PD = St e- 𝑟𝐹 (T- t)Φ x1 - K e- 𝑟𝐷 (T- t)Φ x1- σ T- t – St e

- 𝑟𝐹 (T- t) 𝐻𝐿

𝑆𝑡e- 𝑟𝐹 (T- t)

2 𝜇+1

Φ y1

+ K e- 𝑟𝐷 (T- t) 𝐻𝐿

𝑆𝑡e- 𝑟𝐹 (T- t)

2𝜇

Φ y1- σ T- t + R 𝐻𝐿

𝑆𝑡e- 𝑟𝐹 (T- t)

𝜇+𝜆

Φ z

+ 𝐻𝐿

𝑆𝑡𝑒− 𝑟𝐹 (𝑇− 𝑡)

(𝜇−𝜆)

Φ 𝑧 − 2𝜆𝜎 𝑇 − 𝑡

10/06/2014Elementos de Notas Estructuradas

si K ≤ HL

PD = St e- 𝑟𝐹 (T- t)Φ x2 - K e- 𝑟𝐷 (T- t)Φ x2- σ T- t - St e

- 𝑟𝐹 (T- t) 𝐻𝐿

𝑆𝑡e- 𝑟𝐹 (T- t)

2 𝜇+1

Φ y2

+ K e- 𝑟𝐷 (T- t) 𝐻𝐿

𝑆𝑡e- 𝑟𝐹 (T- t)

2𝜇

Φ y2- σ T- t + 𝑅 𝐻𝐿

𝑆𝑡𝑒− 𝑟𝐹 𝑇− 𝑡

𝜇+𝜆

Φ 𝑧

+ 𝐻𝐿

𝑆𝑡𝑒− 𝑟𝐹 (𝑇− 𝑡)

(𝜇−𝜆)

Φ 𝑧 − 2𝜆𝜎 𝑇 − 𝑡

PD = B - D + F

10/06/2014

1. Cede call spread

2. Cede put spread

3. Cede knock out down and out y up and out

Cede collar, Cede floor, Cede gana si sube y cede gana si baja, Cede dual tipo decambio.

PV = B + PD F

B =N

1 + R(t, T)(T-t)PD = C1 - C2 F =

N - B

PD

ci = Ste− rF (T – t) ( d1) − Ki e− rD (T – t)(d2) , i = 1, 2

d1= ln

Ste− rF (T – t)

Ki + rD+

12

σ2

(T - t)

σ T - t

y

d2 = d1 − σ T − t

Elementos de Notas Estructuradas

10/06/2014

Nuestra propuesta de estructuración vertical - horizontal consta de dos partes:

• Estructura vertical: Suma de cedes call spread y put spread.

• Estructura horizontal: Incorpora un cede knock out down and out.

Elementos de Notas Estructuradas

10/06/2014

Ganancia

S t

Venta de

un Put

k 1 k 2

P 1P 1

P 1 – ( k 1 – S t )

Ganancia

S t

Compra

de un Put

k 1 k 2- P 2

- P 2

k 2 – S t - P 2

Ganancia

S t

Combina -

ción k 1 k 2

P 1 – P 2 + (k 2 – k 1 )

-(P 2 - P 1)P 1 + k 2 – S t - P 2

Ganancia

S t

Nota

Estructurada

k 1 k 2

k 2 – k 1

0.00

k 2 – S t

Flujos de efectivo delCede Put Spread

Flujos de efectivo delCede Call Spread

Nota

Estructurada

k 1 k 2

Ganancia

S t

Venta de

un Call

k 1 k 2

P 2P 2

P 2 + ( k 2 – S t )

Ganancia

S t

Compra

de un Call

k 1 k 2- P 1

- P 1

P 1 + (S t – k 1)

Ganancia

S t

Combina -

ción

P 2 – P 1 + (k 2 – k 1 )

Ganancia

S t

k 1

k 2P 2 - P 1

P 2 – P 1 + S t – k 1

k 2 – k 1

0.00S t – k 1

Elementos de Notas Estructuradas

10/06/2014

FLUJO DE EFECTIVO AL VENCIMIENTO DE LA ESTRUCTURA VERTICAL

Suma de los

Cedes

k 1 k 2 S t

k2 – k1

Ganancia

Elementos de Notas Estructuradas

10/06/2014

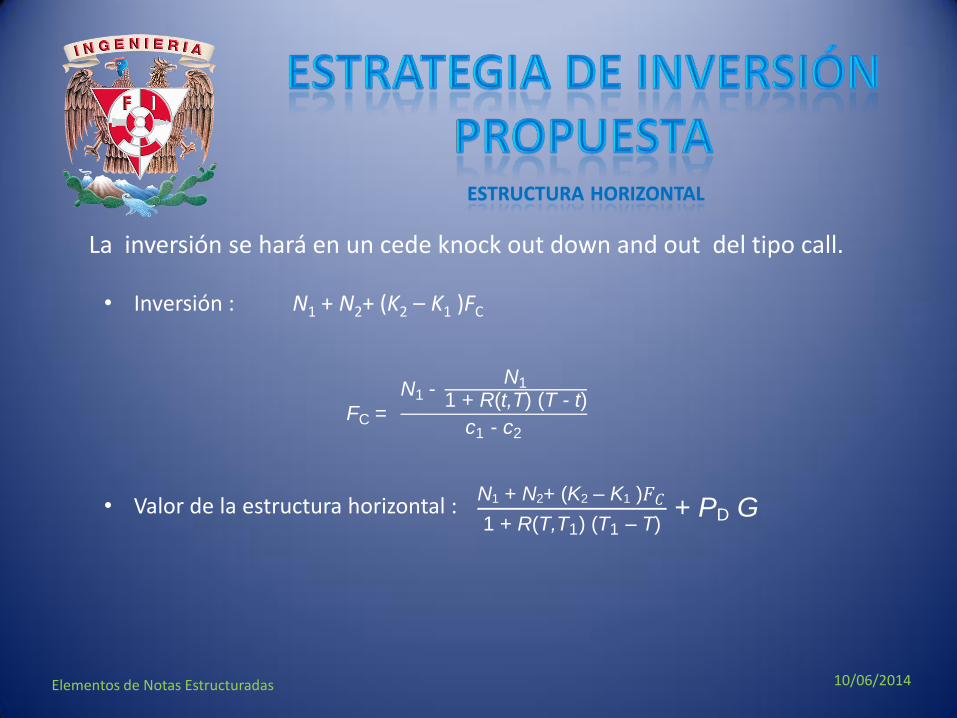

La segunda parte de la estrategia, que llamamos estructura horizontal, toma losflujos de efectivo generados por la estrategia vertical, y los invierte en un Cedeknock out down and out.

Esto significa que en esta segunda parte de la estrategia la inversión será de

N1 + N2+ (K2 – K1 )FC

Elementos de Notas Estructuradas

10/06/2014

• Inversión : N1 + N2+ (K2 – K1 )FC

ESTRUCTURA HORIZONTAL

• Valor de la estructura horizontal :N1 + N2+ (K2 – K1 )𝐹𝐶

1 + R(T,T1) (T1 – T) + PD G

FC = N1 -

N1

1 + R(t,T) (T - t)

c1 - c2

La inversión se hará en un cede knock out down and out del tipo call.

Elementos de Notas Estructuradas

10/06/2014

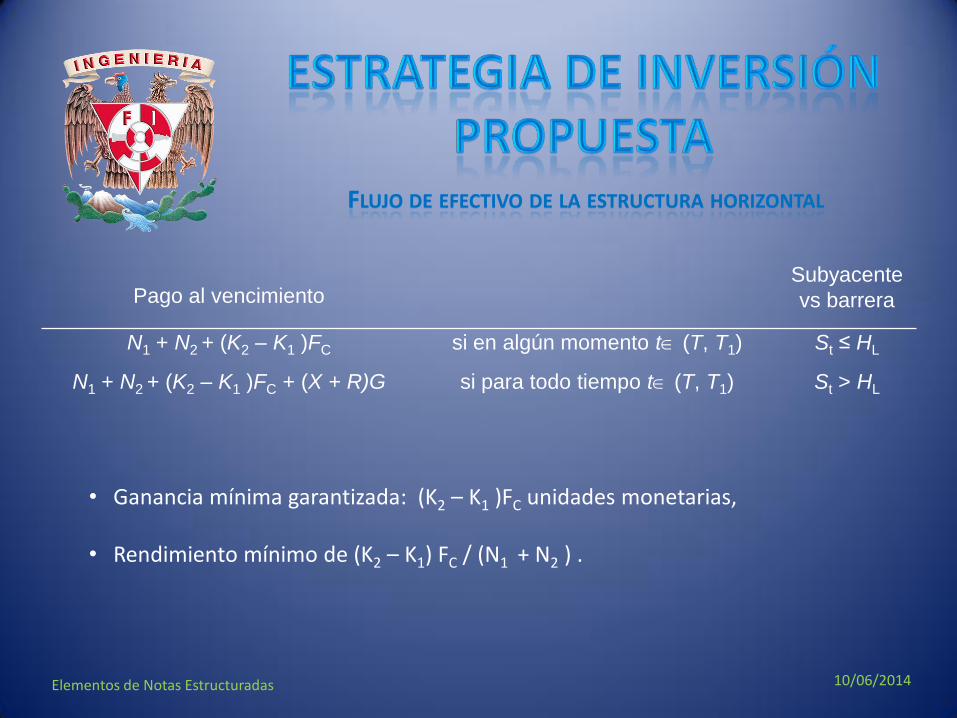

Pago al vencimientoSubyacente

vs barrera

N1 + N2 + (K2 – K1 )FC si en algún momento t (T, T1) St ≤ HL

N1 + N2 + (K2 – K1 )FC + (X + R)G si para todo tiempo t (T, T1) St > HL

• Ganancia mínima garantizada: (K2 – K1 )FC unidades monetarias,

• Rendimiento mínimo de (K2 – K1) FC / (N1 + N2 ) .

FLUJO DE EFECTIVO DE LA ESTRUCTURA HORIZONTAL

Elementos de Notas Estructuradas

10/06/2014

• Inversión :

Cede call spread : N1 = 50,000

CONFORMACIÓN DE LA ESTRUCTURA VERTICAL

Cede put spread : N2

• Vigencia : 91 días

• Subyacente : Tipo de cambio FIX MXP/USD

• Tasa libre de riesgo :Doméstica: 4.43%Foránea : 0.25%

Elementos de Notas Estructuradas

10/06/2014

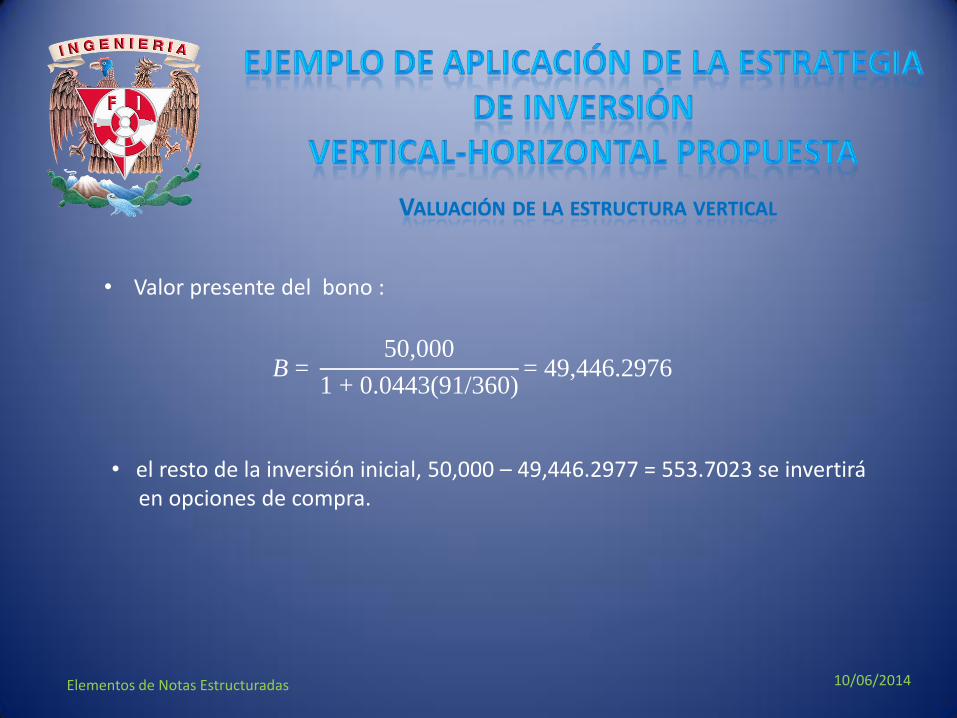

VALUACIÓN DE LA ESTRUCTURA VERTICAL

B = 50,000

1 + 0.0443(91/360)= 49,446.2976

• Valor presente del bono :

• el resto de la inversión inicial, 50,000 – 49,446.2977 = 553.7023 se invertiráen opciones de compra.

Elementos de Notas Estructuradas

10/06/2014

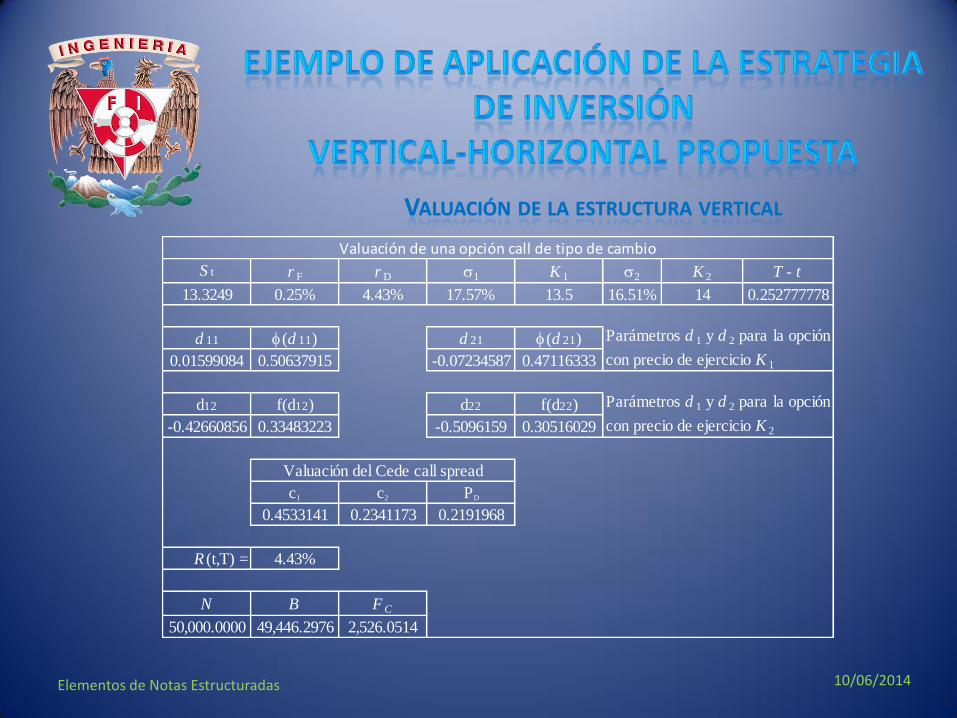

VALUACIÓN DE LA ESTRUCTURA VERTICAL

S t r F r D s1 K 1 s2 K 2 T - t

13.3249 0.25% 4.43% 17.57% 13.5 16.51% 14 0.252777778

d 11 f(d 11) d 21 f(d 21)

0.01599084 0.50637915 -0.07234587 0.47116333

d12 f(d12) d22 f(d22)

-0.42660856 0.33483223 -0.5096159 0.30516029

c1 c2 PD

0.4533141 0.2341173 0.2191968

R (t,T) = 4.43%

N B F C

50,000.0000 49,446.2976 2,526.0514

Valuación del Cede call spread

Parámetros d 1 y d 2 para la opción

con precio de ejercicio K 1

Parámetros d 1 y d 2 para la opción

con precio de ejercicio K 2

Valuación de una opción call de tipo de cambio

Elementos de Notas Estructuradas

10/06/2014

VALUACIÓN DE LA ESTRUCTURA VERTICAL

S t r F r D s1 K 1 s2 K 2 T - t

13.3249 0.25% 4.43% 17.57% 13.5 16.51% 14 0.25277778

d 11 f(- d 11) d 21 f(- d 21)

0.01599084 0.49362085 -0.07234587 0.52883667

d 12 f(- d 12) d 22 f(- d 22)

-0.42660856 0.66516777 -0.5096159 0.69483971

p 2 p 1 P D

0.76173697 0.48650156 0.27523541

R(t,T) = 4.43%

N B F P

62,782.72 62,087.46 2,526.05

Valuación de una opción put de tipo de cambio

Parámetros d 1 y d 2 para la opción con

precio de ejercicio K 1

Parámetros d 1 y d 2 para la opción con

precio de ejercicio K 2

Valuación del Cede put spread

N2 = 𝐹P PD(1+ R(t, T)(T – t))

R(t, T)(T – t)

Elementos de Notas Estructuradas

10/06/2014

RESULTADO DE LA INVERSIÓN EN LA ESTRUCTURA VERTICAL

112,782.72 Inversión total en la estructura vertical

114,045.74 Flujo de efectivo al final de la estructura vertical

0.01119875 Rendimiento obtenido por la inversión en la estructura vertical.

Rendimiento de una inversión sin riesgo durante el mismo período : 0.011198056

Elementos de Notas Estructuradas

10/06/2014

Flujo de efectivo del cede call spread.

Cede call spread

13.5 14

Ganancia

ST

14 – 13.5

0.00ST – 13.5

Ganancia

ST

Compra de

la opción

de compra13.5

14- c1

- 0.45 + (S T – 13.5)

- 0.45

0.23 + ( 14 – S T )

Ganancia

ST

Venta de la

opción de

compra

13.5 14.0

0

c2 0.23

Ganancia

ST

Combina -

ción

0.23 – 0.45 + (14 – 13.5 )

13.5

140.23 – 0.43

- PV

0.23 – 0.45 + (S T – 13.5 )

Elementos de Notas Estructuradas

10/06/2014

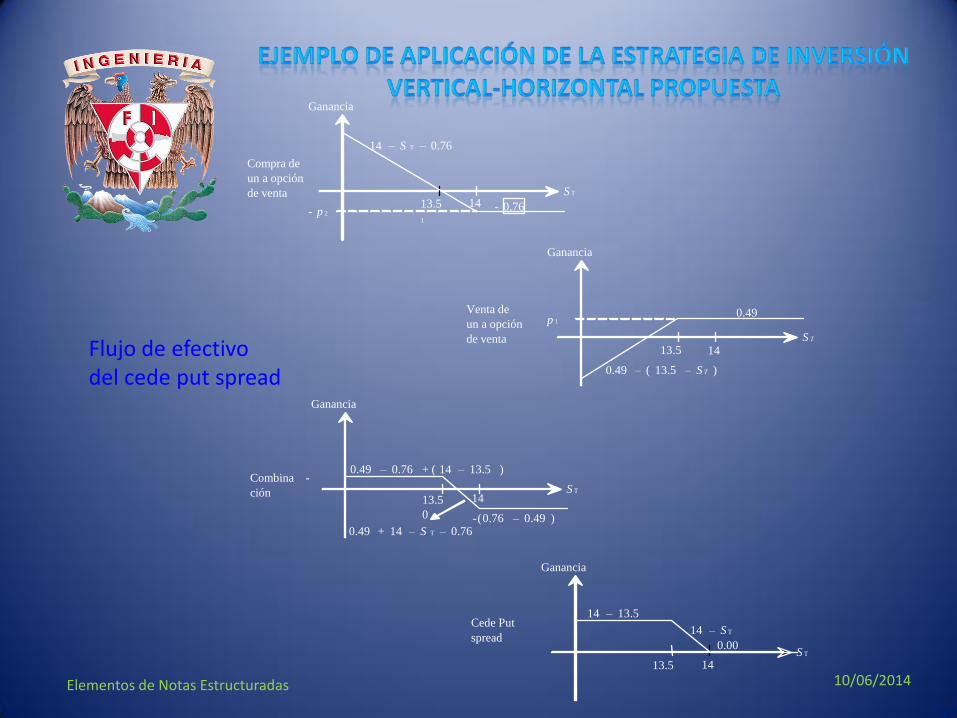

Flujo de efectivo del cede put spread

Ganancia

S T

Cede Put

spread

13.5 14

14 – 13.5

0.00

14 – S T

Ganancia

S T

Combina -

ción13.5

0

14

0.49 – 0.76 + ( 14 – 13.5 )

-(0.76 – 0.49 )0.49 + 14 – S T – 0.76

Ganancia

S T

Venta de

un a opción

de venta13.5 14

p 10.49

0.49 – ( 13.5 – S T )

Ganancia

S T

Compra de

un a opción

de venta13.5

1

14- p 2

- 0.76

14 – S T – 0.76

Elementos de Notas Estructuradas

10/06/2014

Flujo de efectivo al final de la estructu-ra vertical.

+Cede Put

spread

13.5 14

14 – 13.5

0.00

14 – S T

Ganancia

S T

Cede call

spread

13.5 14

Ganancia

S T

14 – 13.5

0.00

S T – 13.5

Estructura

vertical

13.5 14

14 – 13.5

Ganancia

S T

Elementos de Notas Estructuradas

10/06/2014

CONFORMACIÓN DE LA ESTRUCTURA HORIZONTAL

• Inversión :

N1 + N2 + (K2 – K1 ) FC = 114,045.74

• Vigencia : 91 días

• Subyacente : Tipo de cambio FIX MXP/USD

• Tasa libre de riesgo :Doméstica: 4.25%Foránea : 0.25%

Elementos de Notas Estructuradas

10/06/2014

VALUACIÓN DE LA ESTRUCTURA HORIZONTAL

HL 12.5

K 12.5

ST 12.8167

rF 0.25%

rD 4.25%

s 19.14%

T1 - T 0.2528

R 0.128167

0.591883051

1.591883051

x2 0.406625537

x1 0.4066255

y2 -0.100251095

y1 -0.100251

z -0.100251095

B 0.735938105

A 0.7359381

D 0.381106814

C 0.3811068

F 0.100841684

PD = 0.455673

Elementos de Notas Estructuradas

10/06/2014

G = 𝑁1 + 𝑁2 + 𝐾2 – 𝐾1 𝐹C − P0

PD

= 2,660.1912

Dado que ST1 = 12.6987, el pago de la estructura sería $115,625.81, lo cual corresponde a un rendimiento de la inversión igual a 2.52%.

PAGO Y RENDIMIENTO DE LA ESTRUCTURA HORIZONTAL

Situación

Pago de

una

opción

utilidad

de una

opción

(utilidad de

una opción)

G

Pago del

bono

Pago de la

estructura

Rendi-

miento

Si St < 12.5

para algún

t(T, T1)

0 0 0 114,045.74 114,045.74 1.012%

Si St ? 12.5

"t (T, T1) y

ST1 = 12.5

0.128167 0.128167 340.9487 114,045.74 114,386.69 1.422%

Si St ? 12.5

"t (T, T1)

y ST1 > 12.5

ST1-12.5

+

0.128167

ST1

-

12.37183

2,660.19 ST1

- 32,911.43114,045.74

2,660.19 ST1

+

81,134.307>1.422%

Elementos de Notas Estructuradas

10/06/2014

SENSIBILIDAD DE LA ESTRUCTURA HORIZONTAL

R(t,T) = 0.0425

Rendimiento sin riesgo en 6 meses (cetes 182 días) 0.0227 Rendimiento en 6 meses usando TIIE 0.024092

Inversión inicial 112,782.72

Inversión en la segunda etapa 114,045.74 Segunda etapa P0 112,833.56

Tipo de cambio más bajo en el período: 12.6987

Tipo de cambio al final del período: 12.9658

s = 19.14%

K 12.5

% reembolso 0% 0.50% 0.75% 0.80% 0.90% 0.95% 0.99% 1% 2%

R 0.0000 0.0641 0.0961 0.1025 0.1154 0.1218 0.1269 0.1282 0.2563

H 12.5 PD 0.3548 0.4053 0.4305 0.4355 0.4456 0.4506 0.4547 0.4557 0.5565

Payoff 115,637.01 115,630.71 115,628.12 115,627.63 115,626.70 115,626.25 115,625.89 115,625.81 115,618.66

Rendimiento 2.53% 2.53% 2.52% 2.52% 2.52% 2.52% 2.52% 2.52% 2.51%

Rendim adic. 0.12% 0.12% 0.11% 0.11% 0.11% 0.11% 0.11% 0.11% 0.11%

H 12.59 PD 0.2665 0.3209 0.3480 0.3535 0.3643 0.3698 0.3741 0.3752 0.4839

Payoff 116,164.19 116,047.50 116,002.81 115,994.70 115,979.20 115,971.80 115,966.03 115,964.60 115,854.67

Rendimiento 3.00% 2.89% 2.86% 2.85% 2.83% 2.83% 2.82% 2.82% 2.72%

Rendim adic. 0.59% 0.49% 0.45% 0.44% 0.43% 0.42% 0.41% 0.41% 0.31%

H 12.69 PD 0.1539 0.2126 0.2420 0.2479 0.2597 0.2655 0.2702 0.2714 0.3890

Payoff 117,715.23 117,066.33 116,860.06 116,824.68 116,758.71 116,727.92 116,704.25 116,698.46 116,296.23

Rendimiento 4.37% 3.80% 3.62% 3.58% 3.53% 3.50% 3.48% 3.47% 3.12%

Rendim adic. 1.96% 1.39% 1.21% 1.17% 1.12% 1.09% 1.07% 1.06% 0.71%

H 12.8 PD 0.0119 0.0756 0.1075 0.1138 0.1266 0.1329 0.1380 0.1393 0.2667

Payoff 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74

Rendimiento 1.12% 1.12% 1.12% 1.12% 1.12% 1.12% 1.12% 1.12% 1.12%

Rendim adic. -1.29% -1.29% -1.29% -1.29% -1.29% -1.29% -1.29% -1.29% -1.29%

Opción Barrera sobre dólar (oct-dic,2012)

Elementos de Notas Estructuradas

10/06/2014

SENSIBILIDAD DE LA ESTRUCTURA HORIZONTALR(t,T) = 0.0425

Rendimiento sin riesgo en 6 meses (cetes 182 días) 0.0227 Rendimiento en 6 meses usando TIIE 0.024092

Inversión inicial 112,782.72

Inversión en la segunda etapa 114,045.74 Segunda etapa P0 112,833.56

Tipo de cambio más bajo en el período: 12.6987

Tipo de cambio al final del período: 12.9658

s = 19.41%

K 12.3

% reembolso 0% 0.50% 0.75% 0.80% 0.90% 0.95% 0.99% 1% 2%

R 0.0000 0.0641 0.0961 0.1025 0.1154 0.1218 0.1269 0.1282 0.2563

H 12.5 PD 0.3955 0.4461 0.4714 0.4765 0.4866 0.4917 0.4957 0.4968 0.5980

Payoff 116,086.40 116,028.92 116,004.81 116,000.29 115,991.55 115,987.31 115,983.98 115,983.16 115,192.60

Rendimiento 2.93% 2.88% 2.86% 2.85% 2.85% 2.84% 2.84% 2.84% 2.14%

Rendim adic. 0.52% 0.47% 0.45% 0.44% 0.44% 0.43% 0.43% 0.43% -0.27%

H 12.59 PD 0.2952 0.3497 0.3770 0.3824 0.3933 0.3988 0.4031 0.4042 0.5132

Payoff 116,779.45 116,575.57 116,495.74 116,481.13 116,453.15 116,439.73 116,429.25 116,426.67 115,382.11

Rendimiento 3.54% 3.36% 3.29% 3.28% 3.25% 3.24% 3.23% 3.23% 2.30%

Rendim adic. 1.13% 0.95% 0.88% 0.87% 0.85% 0.83% 0.82% 0.82% -0.10%

H 12.69 PD 0.1693 0.2282 0.2576 0.2635 0.2753 0.2812 0.2859 0.2871 0.4048

Payoff 118,811.73 117,922.86 117,630.73 117,580.14 117,485.44 117,441.06 117,406.88 117,398.50 115,440.68

Rendimiento 5.35% 4.56% 4.30% 4.25% 4.17% 4.13% 4.10% 4.09% 2.36%

Rendim adic. 2.94% 2.15% 1.89% 1.84% 1.76% 1.72% 1.69% 1.68% -0.05%

H 12.8 PD 0.0130 0.0767 0.1086 0.1149 0.1277 0.1341 0.1391 0.1404 0.2678

Payoff 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,045.74 114,046.00

Rendimiento 1.12% 1.12% 1.12% 1.12% 1.12% 1.12% 1.12% 1.12% 1.12%

Rendim adic. -1.29% -1.29% -1.29% -1.29% -1.29% -1.29% -1.29% -1.29% -1.29%

Opción Barrera sobre dólar (oct-dic,2012)

Elementos de Notas Estructuradas

10/06/2014

COMPARACIÓN CON OTRAS OPORTUNIDADES DE INVERSIÓN

• Estructura vertical con vigencia de 6 meses: r = 2.271%

• Cede a tasa fija BBVA Bancomer: r = 1.21%

• Estructura vertical-horizontal con vigencia de 6 meses: r = 5.35%

• Cetes a 182 días: r = 2.27%

• Tasa TIIE : r = 2.409%

Elementos de Notas Estructuradas

10/06/2014

CONCLUSIONES

1. Aplicando nuestra propuesta de inversión existe la posibilidad de obtener rendimientossuperiores a los del mercado

2. La mejor opción , en todos los casos, es no incluir reembolso.

3. El nivel de la barrera conviene que sea lo más cercano posible al valor mínimo delsubyacente en el período de vigencia de la estructura.

4. Precio de ejercicio para tener un beneficio por la inversión en la estructura deben ser• Inferior al valor del subyacente al inicio de la segunda etapa de la estructura.• bajo, aunque no se pudo establecer el óptimo.

5. Al crecer la barrera, la prima de la opción se vuelve significativamente menos sensible alos cambios en el precio de ejercicio.

Elementos de Notas Estructuradas

10/06/2014Elementos de Notas Estructuradas

10/06/2014

1. Blumke, A (2009). How to invest in Structured Products: a guide for investors and

asset managers, John Wiley & Sons , U.K.

2. De Lara Haro, Alfonso (2002). Medición y control de riesgos financieros, 2ª edición,

Limusa, México.

3. Díez de Castro, L. y Mascareñas, J (1994). Ingeniería Financiera: La gestión en los

mercados financieros internacionales, 2ª edición, McGraw Hill, España.

4. Elvira, O. y Larraga, P (2008). Mercado de Productos Derivados: Futuros, opciones,

swaps, productos estructurados, FRA, Profit, Colección manuales de asesoramiento

financiero. España.

5. Fabozzi, Frank J., et al (2006). Introduction to Structured Finance, John Wiley &Sons,

Inc, EUA.

6. Howarth Castillo Miranda y Cía, S. C. (2008). Notas Estructuradas, Presentación

para Comité de Tesorería del Instituto Mexicano de Ejecutivos de Finanzas IMEF.

7. Hull, John C (2002). Fundamentals of Futures and options markets, 4ª edición,

Prentice Hall, EUA.

Elementos de Notas Estructuradas

10/06/2014

8. Hull, John C (2003). Options, Futures and other Derivatives, 5ª edición, Prentice Hall,

EUA.

9. Knop, R (2002). Structured Products. A complete toolkit to face changing financial

markets, John Wiley & Sons, UK.

10. Jamil, Shahid (2011). Valuation of Structured Products: Pricing of Commodity Linked

Notes, University of Aarhus, Aarhus Scholl of Business.

11. Lamothe Fernández, P. y Pérez Somalo, M (2003). Opciones Financieras y Productos

Estructurados, 2ª edición, Mc Graw Hill, España.

12. Mascareñas, J (1995). “Productos Financieros Estructurados: Análisis y Estudio de su

Cobertura.” Actualidad Financiera. No. 31, pp. 1155 -1173.

13. McCann, K., y Cilia, J (1994). Structured Notes. Federal Reserve Bank of Chicago.

Financial Markets Unit.

14. Reuters (2001). Curso sobre derivados. The Reuters Financial Training Series.

Gestión 2000, S. A, España.

Elementos de Notas Estructuradas