Elaboración, Cultura y Mercado de la...

45

El Mercado de la Cerveza Global y en Chile Conferencia de Congreso Cervecero Independiente Puerto Varas, 9 de agosto 2018 • Christoph Flaskamp, MA Universidad de Bonn Director y Fundador de Cerveza Tübinger, Chile Juez Certified BJCP

Transcript of Elaboración, Cultura y Mercado de la...

El Mercado de la Cerveza Global y en ChileConferencia de Congreso Cervecero IndependientePuerto Varas, 9 de agosto 2018

• Christoph Flaskamp, MA Universidad de Bonn

Director y Fundador de Cerveza Tübinger, Chile

Juez Certified BJCP

El mercado de la cerveza

• 1. En el mundo: historia y tendencias • Craft Beer Revolution: lecciones por aprender de EEUU

• 2. En Chile: historia y tendencias de consumo• Los players principales del mercado actual

• Cifras de consumo y venta

• Segmentos del mercado

• Canales de Venta

• Ejemplos de emprendimiento cervecero en Chile

• Como crecer de 5.000 a 50.000 litros: el ejemplo Tübinger

• 3. Definición Cerveza Artesanal: consenso oficial• Hacia la formación de una agrupación independiente para todo Chile

• Sello de Independencia

• Catastro Oficial de Cervecerías Independientes en Chile

Top 10 países productores de Cerveza en el mundo

1.China (44,252,936 m³)

2.USA (22,898,177 m³)

3.Brazil (12,769,662 m³)

4.Russia (10,240,000 m³)

5.Germany (9,568,300 m³)

6.Mexico (7,988,900 m³)

7.Japan (5,850,450 m³)

8.United Kingdom (4,499,700 m³)

9.Poland (3,600,000 m³)

10.Spain (3,337,500 m³)

Los Top 5 representan +50% de la producción global

Top 10 países consumidores de cerveza

1.China (44,683,000 m³)

2.USA (24,138,000 m³)

3.Brazil (12,170,000 m³)

4.Russia (9,389,000 m³)

5.Germany (8,787,000 m³)

6.Mexico (6,419,000 m³)

7.Japan (5,813,000 m³)

8.United Kingdom (4,587,000 m³)

9.Spain (3,251,000 m³)

10.Poland (3,215,000 m³)

Consumo anual per capita año 2012

Consumo per capita por países 2017

Mercado global: Marketshare mundial de la cerveza

Margen operativo global de las grandes cervecerías, primer semestre 2018

• Big Brewers’ margins first half of 2018

Mergers and Acquisitions (M&A)Adquisiciones de ABI desde 2008: marcas industriales

Evolución Comparativa de Ventas en EEUU 2008-16(entre 3 marcas craft y 2 industriales)

• Data source: Euromonitor International, January 2016

Breve Historia de Big Beer

Los brasileños dueños de Big Beer (35% global!)• Tres banqueros cariocas: Jorge Paulo Lehmann, Beto Sicupira y Marcel Telles

• Su CEO mundial, preparado desde la cuna por JPL:

Carlos Brito

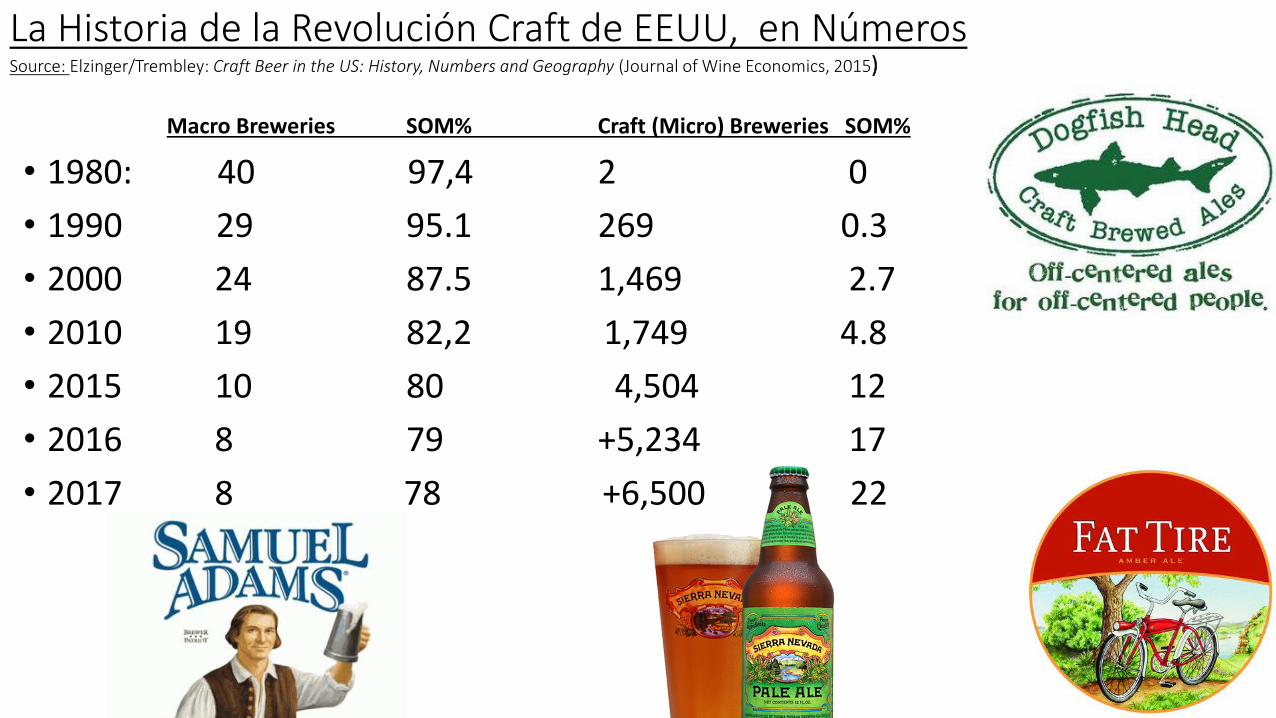

La Historia de la Revolución Craft de EEUU, en NúmerosSource: Elzinger/Trembley: Craft Beer in the US: History, Numbers and Geography (Journal of Wine Economics, 2015)

Macro Breweries SOM% Craft (Micro) Breweries SOM%

• 1980: 40 97,4 2 0

• 1990 29 95.1 269 0.3

• 2000 24 87.5 1,469 2.7

• 2010 19 82,2 1,749 4.8

• 2015 10 80 4,504 12

• 2016 8 79 +5,234 17

• 2017 8 78 +6,500 22

Evolución de Cervecerías Artesanales en EEUU

Número de cervecerías EEUU en su historia

“La Ilusión de la libre Elección”

Conglomerados en EEUU, a julio 2017

Adquisiciones de ABI desde 2008: marcas craft

• Craft Beer Alliance, OR (Widmer, Redhook, Ommission, Kona) (en un 32%)

• 2011: Goose Island (IL., US) y Baden Baden (Brasil)

• 2014: 10 Barrel Brewing (OR, US), Blue Point (NY, US), Bogotá BC (Colombia), Wäls (Brasil),

• 2015: Elysian (WA), Breckenridge (CO), Golden Road (CA), 4 Peaks (AZ), Camden Town (UK), Colorado (Brasil)

• 2016: Devil’s Backbone (VA), Karbach (TX), Boostel: Tripel Karmeliet, Kwak y Deus (Belg)

• 2017: Wicked Weed (NC), Veza Sur (FL)https://www.pastemagazine.com/articles/2017/05/here-are-all-of-ab-inbevs-craft-brands.html https://vinepair.com/craft-beer-sales/

Adquisiones de marcas Craft por otros grandes:- Affligem, Grimbergen y Mort Subite (Belg) por Heineken (NL)

- Eisenbahn y Baden-Baden (BR) por Kirin (JP), desde 2017 Heineken/Brasil

- Lagunitas (US) por Heineken (NL)

- Ballast Point, Funky Buddha y 4 Corners (US) por Constellation Brands (Corona US)

- Saint Archer, Hop&Valley, Terrapin, Revolver y Leinenkugel (US) por MillerCoors (US)

- Meantime (UK) por SABMiller (UK)

- Anchor (US) por Sapporo (JP)

- Ommegang, Boulevard y Firestone Walker (US) por Mortgaat (Duvel, Bélgica) *siguen siendo Craft

- Founders (US) por Mahou-San Miguel, ESP (en un 30%)

- Brooklyn Brewery (US) por Kirin, JP (en un 24,5%) *sigue siendo craft (según definición BA)

- Brixton y Beavertown (UK) por Heineken (NL)

“Craft Beer Revolution”: la revolución artesana

• Qué es Craft Beer?

Definición BA de EEUU : pequeños, tradicionales e independientes

• 1- Producción (relativamente) pequeña: menor a 6 mill. barrels al año (ca. 6.4 millhl) en EEUU. Menor al 3% de la producción de su respectivo país. En Chile, eso correspondería a 240.000 HL. (Kunstmann 150.000 HL, Kross 30.000 HL)

• 2- tradicional: all malt, 100% ingredientes naturales y tradicionales, sin aditivos ni adjuntos (maíz se permite desde 2015, vea Yuengling y August Schell)

• 3- independiente: menos de 25% de propiedad de una cervecería industrial

• 4- Creatividad y gran variedad de estilos, ofreciendo una amplia diversidad en sabores, relanzando estilos históricos o inventando a estilos nuevos.

• Most US citizens live within 10 miles of a craft brewery/brewpub• More on https://www.brewersassociation.org/statistics/craft-brewer-defined/

Algunos conceptos relacionados con la cerveza artesanal y los cerveceros artesanales :

- Los cerveceros artesanales son pequeños cerveceros.

- El sello distintivo de la cerveza artesanal y los cerveceros artesanales es la innovación.

- Los cerveceros artesanales interpretan estilos históricos con giros únicos y desarrollan nuevos

estilos que no tienen precedente.

- La cerveza artesanal generalmente se elabora con ingredientes tradicionales como la cebada

malteada; ingredientes interesantes y a veces no tradicionales a menudo se agregan por carácter

distintivo.

- Los cerveceros artesanales tienden a involucrarse mucho en sus comunidades a través de la

filantropía, donaciones de productos, voluntariado y patrocinio de eventos.

- Los cerveceros artesanales tienen enfoques distintivos e individualistas para conectarse con

sus clientes.

- Los cerveceros artesanales mantienen la integridad por lo que elaboran y su independencia

general, sin interés sustancial por parte de un cervecero no artesanal.-La mayoría de los estadounidenses viven dentro de 10 millas de un cervecero artesanal.

Fuente: Brewers’ Association/Asociación de Cerveceros, EEUU

Top 50 US CraftBeers, 2017

CBC 2018: tendencias craft

• Crecimiento de “sólo” 5% en 2017 (tras 18% en ‘13 y ’14 y 12 % en ’15). Mercado general -1%

• 165 cerraron (ca. 3%), y 997 nuevas abrieron el ’17

• Taprooms: 2.7 Millones de BBL (=3 M HL)! En 2017

• Brewpubs: 15% crecim/ a ca. 1.5 Millones BBL (= ca. 1.7 HL)

• Más Pilsner / Lagers / light ales: 26% crecim/

• Lanzamiento del sello Independiente: en su primer año, +70% de cerveceros craft ya lo han adoptado, y +50% de consumidores dicen que les influye en su compra.

El mercado de la cerveza en Chile

• Entre 1872 y 1920: se consolidan +20 grandes cervecerías regionales en CCU, entre ellas:

-Ebner (Santiago)

-Blest y -Gubler (Valparaíso)

-Keller (Concepción)

-Schleyer (Talca)

-Hoffmann, Ribbeck & Plagemann (Limache)

-Anwandter (Valdivia)

- Lammermann

(Lota)

8 - El mercado de la cerveza en Chile, cont.

• Entre 1950 y 1990: CCU monopoliza el 95 – 99% de las ventas

• 1991: se funda Cervecería Chile: Becker/Báltica

• 1992: el grupo Paulaner (Alemania) adquiere porcentajes en CCU, y los vende a Heineken algunos años después.

• 1999: Heineken (NL) adquiere 50% de CCU

• 2000: CCU adquiere 49% de Kunstmann (Valdivia) y 100% de Austral/Imperial (Pta. Arenas)

• 2008: ABInBev adquiere 100% de Cerv Chile

• 2012-2017: Kunstmann adquiere porcentajes en Dolbek, Guayacán (20%) y Szot.

• 2017: ABInBev comienza obras para triplicar producción de CervChile

8 - El mercado de la cerveza en Chile, cont.

• 2005: consumo 25 litros per cápita al año.

85% CCU

10% Cerv Chile

4,5% importadas

0,4% artesanales (sólo ca. 15 empresas)

• 2015: consumo 45 litros per cápita anual

75% CCU/Heineken

15% Cerv Chile (ABInbev)

9% Importadas

1% Artesanales (ca. 200 empresas)

Conclusiones: -los 20 litros a + que consumen ahora los chilenos, los venden las importadas y artesanales-las industriales han bajado, mientras que las craft han doblado su market share, y esa tendencia seguirá

Evolución del mercado y sus actores en los últimos 10 años:

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

CCU

Cerv Chile

Importadas

Artesanales

2015 2005

El mercado chilenoLo que falta acá en este gráfico (2015): - 1,5% mercado craft- Este año, se espera un traspaso importante de parte % entre

los grandes: Cerv Chile quedaría con +ca. 8 %, por las marcas propias Corona (ahora DESA) y Miller (Peumo), Coors y Bud (CCU), y CCU perdería cerca del 3 % con las últimas dos.

Chile: Marketshare fin 2017

CCU/Heineken 72

Cerv Chile/ABI (incl. Corona/Bud/Miller/Coors) 23

importadas 3,5

Craft (artesanal) 1,5

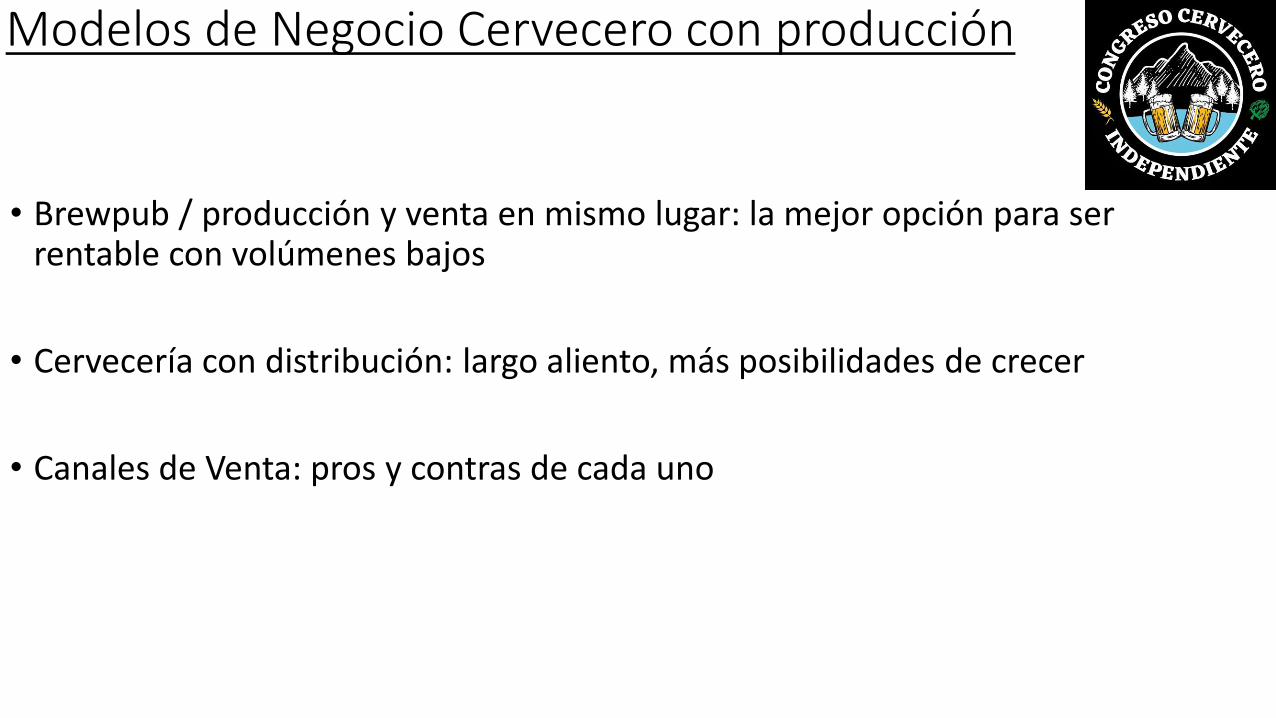

Modelos de Negocio Cervecero con producción

• Brewpub / producción y venta en mismo lugar: la mejor opción para ser rentable con volúmenes bajos

• Cervecería con distribución: largo aliento, más posibilidades de crecer

• Canales de Venta: pros y contras de cada uno

Canales de Venta• On-premise/brewpub: tu propio local, te dará el mejor margen

• Sin costos de distribución ni cobranzas atrasadas

• Barriles o Growlers (foto):

• On-trade (HORECA):

-Barriles: mejor margen, pero máq schopp: inversión adicional alta (ca. 1-2 meses)

-Botellas: menor margen y volúmen, pero sin complicación

• Tradicional (botillerías): sólo botellas, con volumen

• Off-trade (Retail): menor margen y peor plazo de pago – sólo para grandes volúmenes y crecer la marca: a la larga, imprescindible para lograr crecimiento constante!

La Historia de Tübinger1. 1a Planta: 150 Litros (Farellones, 2007)

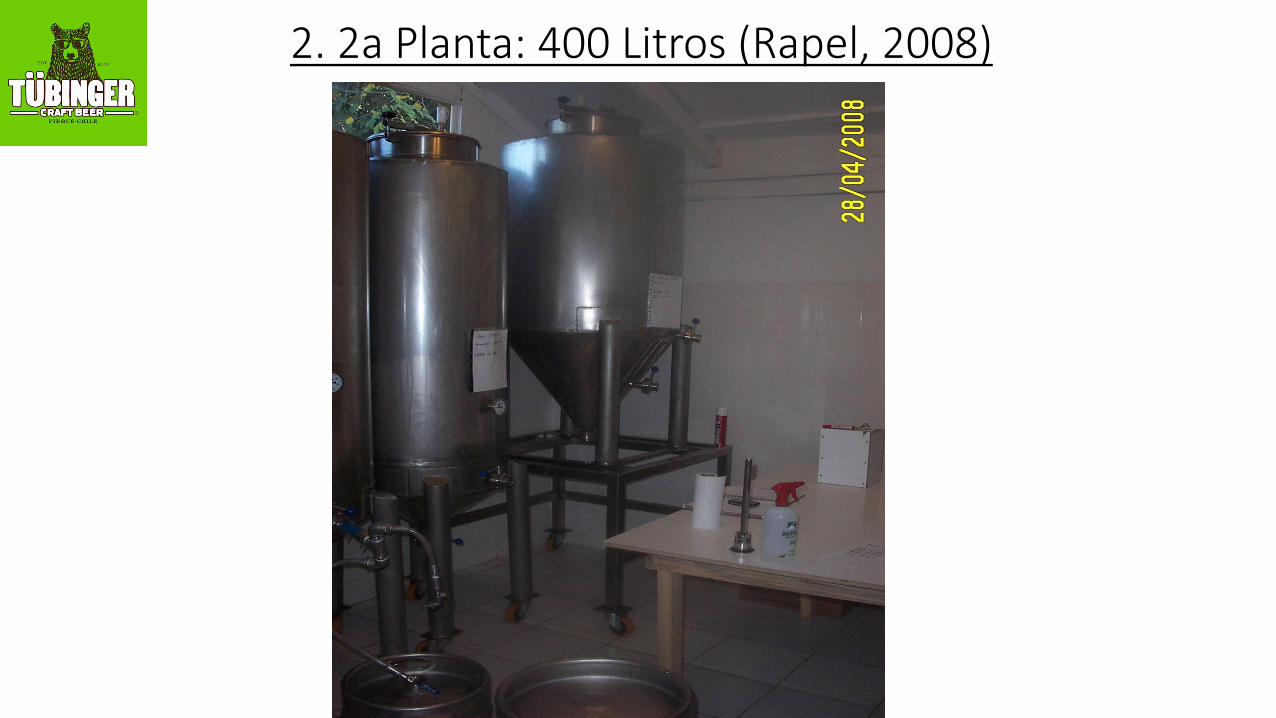

2. 2a Planta: 400 Litros (Rapel, 2008)

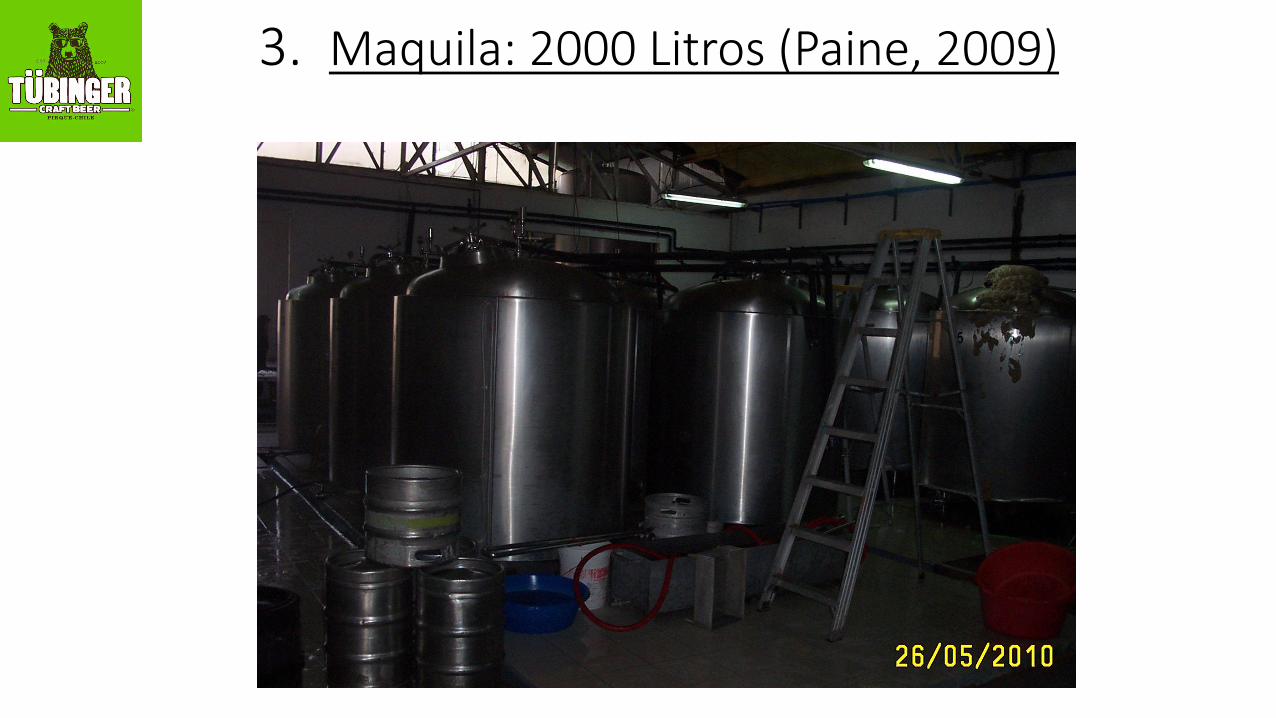

3. Maquila: 2000 Litros (Paine, 2009)

4. Planta Propia (Pirque, 2013): 30.000 litros/mes2015: 40.000 litros/mes 2017: 50.000 litros/mes

Entrada a la Planta

Evolución de Ventas

0

5000

10000

15000

20000

25000

30000

35000

40000

2007 2008 2009 2010 2011 2012 2013 2014 2015

Ventas promedio / mes en litros

050000V

Tres puntos clave:• 1 Calidad

• 2 Volúmen

• 3 Distribución

• 4 Innovación barrel-aged: nueva tendencia craft

Nuestras cervezas ganadoras de medallas: Pale Ale, Red Ale, Tübinator, Hoppiness IPA y Summer Ale

Cambios/ajustes para definición craft en Chile (con relación a EEUU)

• 1. Pequeña: Máximo 1% de la producción total anual del país: en EEUU, norma hasta 2012.

Corresponde a 75-80 mil HL de venta al año.

• 2. Independiente: menos de 15% debe ser propiedad de una industria de bebida alcohólica industrial. Excluye posibilidad de beneficiarse de la distribución.

• 3. Tradicional: todo malta, 100% ingredientes naturales y tradicionales, sin aditivos ni adjuntos ni preservantes químicos (tal cual EEUU).

• 4. Calidad: un parámetro mínimo para entrada a nuevos cerveceros. La agrupación tendrá una comisión de control de calidad, la que dará asesoría a los nuevos productores.

• (5. Creatividad e Innovación)

Asociaciones Existentes

• Casur AG: provincia de Llanquihue: Puerto Montt, Puerto Varas• Fuchs, Karlsbier, Plagemann, Trilogía, Tepual

• ACAA Temuco:

• Crater, Bisonte, Magma, Bühler, Black Mud, Torera, Ñielol, Landbrauer, Klein, Lafquén (ex-Totem), Comarca,….

• ACACH del 2006. Ahora inactiva, pero oficialmente no suspendida: estatutos aún existentes

• Kross, Mestra, del Puerto, Crater, Edelstoff, Szot, Capital, Montthafen (hoyTepual), Colonos, Valbier

Sello para cervecerías independientes: en Brasil (Abracerva)

Sello de independencia de la Asociación de Cerveceros Artesanales de Costa Rica

• https://www.nacion.com/economia/negocios/como-saber-si-un-fabricante-de-cerveza-artesanal/5ZT67JCXEJHIJALNXK5ZY4LWU4/story/

Agrupación Cervecera Independiente de Chile: Sello

Mensaje a los cerveceros independientes de Chile del Presidente de Abracerva (Brasil)

• Amigos cervejeiros do Chile:

Vivemos uma época de renascimento de descoberta da cerveja artesanal pelo consumidor em toda América Latina. Apesar do mercado estar crescendo, temos um grande desafio: crescer de modo sustentável. Somos pequenos peixes em um grande oceano de tubarões. Para garantir um crescimento sustentável só há um caminho, a união das Cervejarias artesanais independentes. No Brasil, passamos de 700 cervejarias, e nossa associação está com mais de 400 associados. Trabalhamos hoje em conjunto, e com isso alcançamos já grandes vitórias como um modelo de tributação diferenciado e o lançamento de um selo de cervejaria artesanal independente. O Chile é um país com uma cena cervejeira forte e representativa de qualidade e inovação. Unam-se. Superem as pequenas diferenças para trabalharem juntos um cenário de crescimento no Chile e na América Latina. E podem sempre contar com a Abracerva e todos os cervejeiros brasileiros. Um abraço para todos, e boa sorte!

Carlo Giovanni Lapolli, Presidente Abracerva

Lectura Recomendada• Michael Jackson: World Guide Of Beer / Ultimate Beer (1977)

• Maureen Ogle: Ambitious Brew - The Story of American Beer (2007)

• Tom Acitelli: The Audacity of Hops – The History of America´s Craft Beer Revolution (2013)

• Steve Hindy: The Craft Beer Revolution (2014)

• Ken Grossman: Beyond the Pale – The Story of Sierra Nevada Brewing Co. (2013)

• Steve Hindy/Tom Potter: Beer School (Story of Brooklyn Brewery, NY) (2007)

• Sam Calagione: Brewing Up a Business (Story of Dogfish Head, Delaware) (2011)

• Pete Slosberg: Beer For Pete’s Sake – the wicked adventures of a brewing maverick (1998)

• Jim Koch: Quench Your Own Thirst – Business Lessons learnt over a Beer or Two (Story of Samuel Adams - 2016)

• James Watt: Business for Punks. Break all the Rules – the Brewdog Way (2015)

• Tony Magee: So, You Want to Start a Brewery…? The Story of Lagunitas Brewing Co. (2012)

• Greg Koch and Steve Wagner: The Craft of Stone Brewing Co. - Liquid Lore, Epic Recipes & unabashed arrogance (2011)

• Elzinger/Trembley: Craft Beer in the US: History, Numbers and Geography (Journal of Wine Economics, 2015)

• Bill Knoedelseder: Bitter Brew - the Rise and Fall of Anheuser-Busch (2012)

• Julie Mackintosh: Dethroning the King - the Hostile Takeover of Anheuser-Busch (2011)

• Cristiane Correa: Sonho Grande - How 3 Brazilian bankers took the beer world by storm (2013)

• Josh Noel: Barrel-Aged Stout and Selling Out - Goose-Island, A-B and how craft beer became big business (2018)