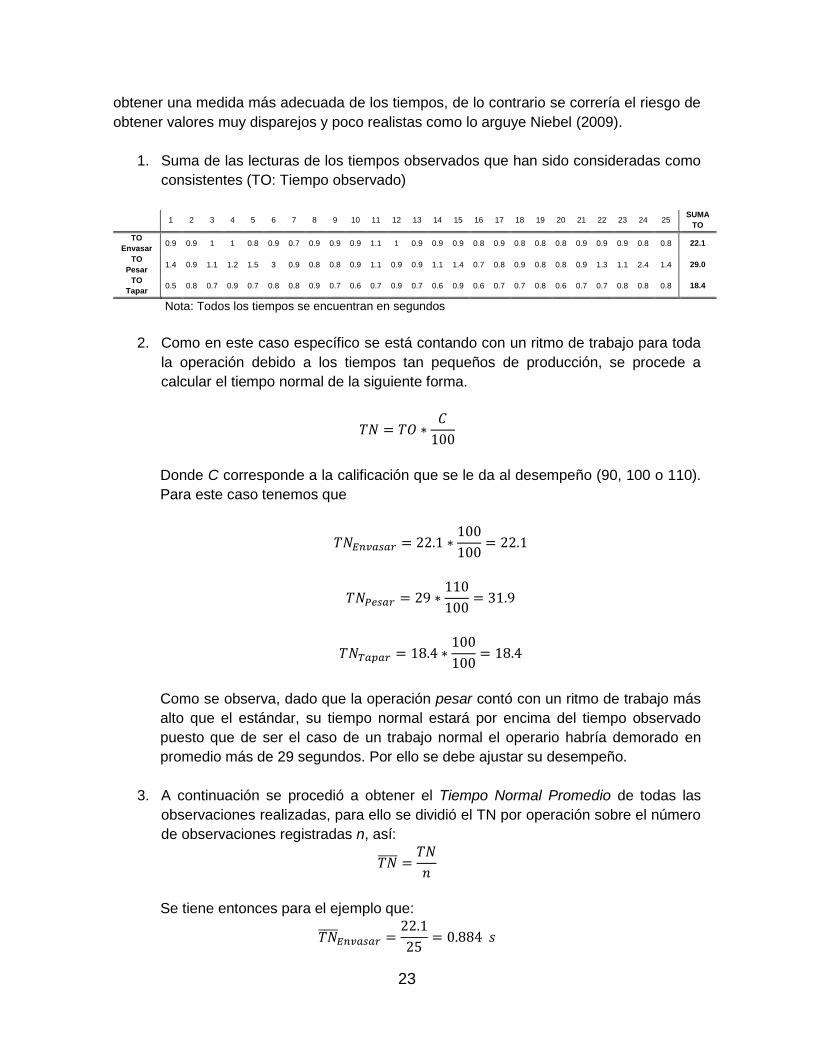

ELABORACIÓN DEL PLAN DE PRODUCCIÓN EN UNA EMPRESA …

325

ELABORACIÓN DEL PLAN DE PRODUCCIÓN EN UNA EMPRESA DEL SECTOR JABONES, INTEGRANDO MODELOS DE PROGRAMACIÓN LINEAL Y EL ANÁLISIS DE SERIES DE TIEMPO BOX-JENKINS. TRABAJO DE GRADO JUAN CAMILO DÍAZ HERRERA DIRECTOR Ing. JUAN CARLOS GARCÍA DÍAZ Ph. D PONTIFICIA UNIVERSIDAD JAVERIANA INGENIERÍA INDUSTRIAL ECONOMÍA BOGOTÁ D.C, ABRIL 2014

Transcript of ELABORACIÓN DEL PLAN DE PRODUCCIÓN EN UNA EMPRESA …

ELABORACIÓN DEL PLAN DE PRODUCCIÓN EN UNA EMPRESA DEL SECTOR

JABONES, INTEGRANDO MODELOS DE PROGRAMACIÓN LINEAL Y EL ANÁLISIS DE

SERIES DE TIEMPO BOX-JENKINS.

TRABAJO DE GRADO

JUAN CAMILO DÍAZ HERRERA

DIRECTOR

Ing. JUAN CARLOS GARCÍA DÍAZ Ph. D

PONTIFICIA UNIVERSIDAD JAVERIANA

INGENIERÍA INDUSTRIAL

ECONOMÍA

BOGOTÁ D.C, ABRIL 2014

ELABORACIÓN DEL PLAN DE PRODUCCIÓN EN UNA EMPRESA DEL SECTOR

JABONES, INTEGRANDO MODELOS DE PROGRAMACIÓN LINEAL Y EL ANÁLISIS DE

SERIES DE TIEMPO BOX-JENKINS.

TRABAJO DE GRADO PARA OPTAR POR LOS TÍTULOS DE

INGENIERO INDUSTRIAL Y

ECONOMISTA

JUAN CAMILO DÍAZ HERRERA

DIRECTOR

Ing. JUAN CARLOS GARCÍA DÍAZ Ph. D

PONTIFICIA UNIVERSIDAD JAVERIANA

INGENIERÍA INDUSTRIAL

ECONOMÍA

BOGOTÁ D.C, ABRIL 2014

A Dios y mis padres

Orlando y Ana Lucia

AGRADECIMIENTOS

El autor expresa sus más sinceros agradecimientos a

Profesor Juan Carlos García Díaz, docente de la Pontificia Universidad Javeriana y

director de este trabajo de grado por su guía y apoyo a través de sus conocimientos,

experiencias y visión.

A la profesora Martha Misas, docente de la Pontificia Universidad Javeriana por sus

pertinentes consejos y apoyo para la realización de este trabajo.

Y por último, a Alianzas y/o Industrias Alta Pureza S.A a través de la alta gerencia y todas

aquellas personas que de una forma u otra dedicaron su tiempo a colaborar en la

realización de este trabajo de grado.

TABLA DE CONTENIDO

1 INTRODUCCIÓN ......................................................................................................... 1 1.1 Presentación General del Trabajo ......................................................................... 1 1.2 Mercado de Marcas Propias a Nivel Global y Regional ......................................... 2 1.3 Mercado de Marcas Propias a Nivel Nacional ....................................................... 3 1.4 La Necesidad de un Buen Pronóstico en la Planeación ......................................... 3 1.5 Estructura General del Trabajo de Grado .............................................................. 5

2 PLAN AGREGADO DE PRODUCCIÓN ...................................................................... 8 2.1 Capacidad Operativa ............................................................................................. 8 2.2 Planificación de la Producción Utilizando Programación Lineal ............................. 9

3 CARACTERIZACIÓN DEL SISTEMA DE PRODUCCIÓN ........................................ 10 3.1 Descripción General de la Empresa .................................................................... 10

3.1.1 Reseña Histórica ........................................................................................... 10 3.1.2 Misión ........................................................................................................... 11 3.1.3 Visión ............................................................................................................ 11 3.1.4 Productos, Clientes y Participación ............................................................... 11 3.1.5 Organigrama ................................................................................................. 12

3.2 Proceso Productivo y Caracterización ................................................................. 12 3.3 Estaciones de Trabajo ......................................................................................... 14 3.4 Recursos ............................................................................................................. 15

3.4.1 Recurso Mano de Obra ................................................................................. 15 3.4.2 Recurso Máquina .......................................................................................... 16

3.5 Representantes Tipo ........................................................................................... 16 3.6 Estudio de Tiempos Estándar de Producción ...................................................... 17

3.6.1 Etapas del Estudio de Tiempos ..................................................................... 17 3.6.2 Seleccionar el Trabajador Tipo Para el Estudio de Tiempos ......................... 18 3.6.3 Registrar toda la información significativa. .................................................... 18 3.6.4 Desglosamiento de la operación por elementos ............................................ 18 3.6.5 Registro de los tiempos transcurridos por elemento ...................................... 19 3.6.6 Valoración del Desempeño del Operario ....................................................... 21 3.6.7 Determinación del tiempo estándar ............................................................... 22 3.6.8 Cálculo del tiempo estándar por elemento .................................................... 22

3.7 Capacidad Disponible .......................................................................................... 27 3.7.1 Cálculo capacidad disponible recurso Hombre ............................................. 28 3.7.2 Cálculo capacidad disponible recurso Máquina ............................................ 30

3.8 Costo Unitario de Producción .............................................................................. 31 3.8.1 Costos de mano de obra directa ................................................................... 32 3.8.2 Costos de materia prima e insumos .............................................................. 33 3.8.3 Costos de almacenamiento ........................................................................... 34 3.8.4 Costos fijos ................................................................................................... 36 3.8.5 Costos de ruptura ......................................................................................... 36 3.8.6 Costos de Contratar y Despedir .................................................................... 37

4 PRONÓSTICO DE LA DEMANDA EN EL HORIZONTE DE PLANEACIÓN ............. 39 4.1 Teoría General Sobre Decisión y Pronóstico con Series de Tiempo .................... 39

4.1.1 Descripción de los Pronósticos en la Planeación .......................................... 39 4.1.2 Funciones de pérdida de error de pronóstico simétricas. .............................. 40

4.2 Descripción de los Datos ..................................................................................... 40 4.3 Add In en Excel Para el Manejo de Series de Tiempo Para Uso Empresarial. ..... 42

4.3.1 Instalación de ASTEX en Microsoft Excel ..................................................... 43

4.3.2 Funcionamiento de ASTEX ........................................................................... 43 4.3.3 Estructura de ASTEX .................................................................................... 44

4.4 Metodología Lineal: Box-Jenkins Modelo ARIMA ................................................ 45 4.4.1 Modelo General ............................................................................................ 47 4.4.2 Etapa de Identificación .................................................................................. 49 4.4.3 Etapa de Estimación ..................................................................................... 60 4.4.4 Etapa de Diagnóstico .................................................................................... 61 4.4.5 Etapa de Pronóstico ...................................................................................... 64

4.5 Metodología comparativas ................................................................................... 69 4.6 Pronóstico del Mejor Modelo ............................................................................... 72 4.7 Capacidad Requerida del Horizonte de Planeación ............................................. 74

4.7.1 Capacidad Requerida Frente a Capacidad Disponible .................................. 74

5 PLANEACIÓN DE LA PRODUCCIÓN ...................................................................... 76 5.1 Construcción del Modelo de Programación Lineal ............................................... 76 5.2 Incorporación de atributos al conjunto de información ...................................... 83 5.3 Integración GAMS en ASTEX .............................................................................. 88 5.4 Resultados del Modelo ........................................................................................ 88

6 ANÁLISIS DE BENEFICIOS ECONÓMICOS DEL PLAN DE PRODUCCIÓN EN LA ORGANIZACIÓN ............................................................................................................. 93

6.1 Costo de Implementar la Propuesta .................................................................... 93 6.1.1 Costos de mano de obra ............................................................................... 93 6.1.2 Costos de licencias ....................................................................................... 94

6.2 Beneficios y Contribuciones del Proyecto ............................................................ 94 6.3 Comportamiento de las Variables Ante Cambios en la Demanda. ....................... 97 6.4 Análisis de Sensibilidad o Análisis Posóptimo ................................................... 100

7 CONCLUSIONES .................................................................................................... 102

8 RECOMENDACIONES............................................................................................ 103

9 BIBLIOGRAFÍA ....................................................................................................... 104

10 ANEXOS ............................................................................................................... 109 10.1 Caracterización de la Organización ................................................................... 109

10.1.1 Tabla de Referencias ................................................................................ 109 10.1.2 Productos, Clientes y Participación ........................................................... 110 10.1.3 Organigrama Alianzas y/o Industrias Alta Pureza S.A ............................... 112 10.1.4 Diagrama de Caja Negra .......................................................................... 112 10.1.5 Fichas Técnicas de Máquinas ................................................................... 113 10.1.6 Representantes Tipo ................................................................................. 118 10.1.7 Diagrama de Operaciones ........................................................................ 119 10.1.8 División de Operaciones por Elemento ..................................................... 124

10.2 Formas de Estudio de Tiempos ......................................................................... 126 10.2.1 Formato estándar para la realización del estudio de Tiempos ................... 126

10.3 Suplementos Personales .................................................................................. 127 10.4 Muestreo Del Trabajo ........................................................................................ 128 10.5 Procedimientos Matemáticos ............................................................................ 130

10.5.1 Desarrollo de Ecuación de Capacidad Disponible Recurso Hombre. ........ 130 10.6 Análisis de las Series de Tiempo ...................................................................... 131

10.6.1 Funciones de Pérdida de Pérdida de Error de Pronóstico Simétricas ....... 131 10.6.2 Funciones De Pérdida de Error de Pronóstico Asimétricas. ...................... 133 10.6.3 Descripción de los Datos .......................................................................... 136

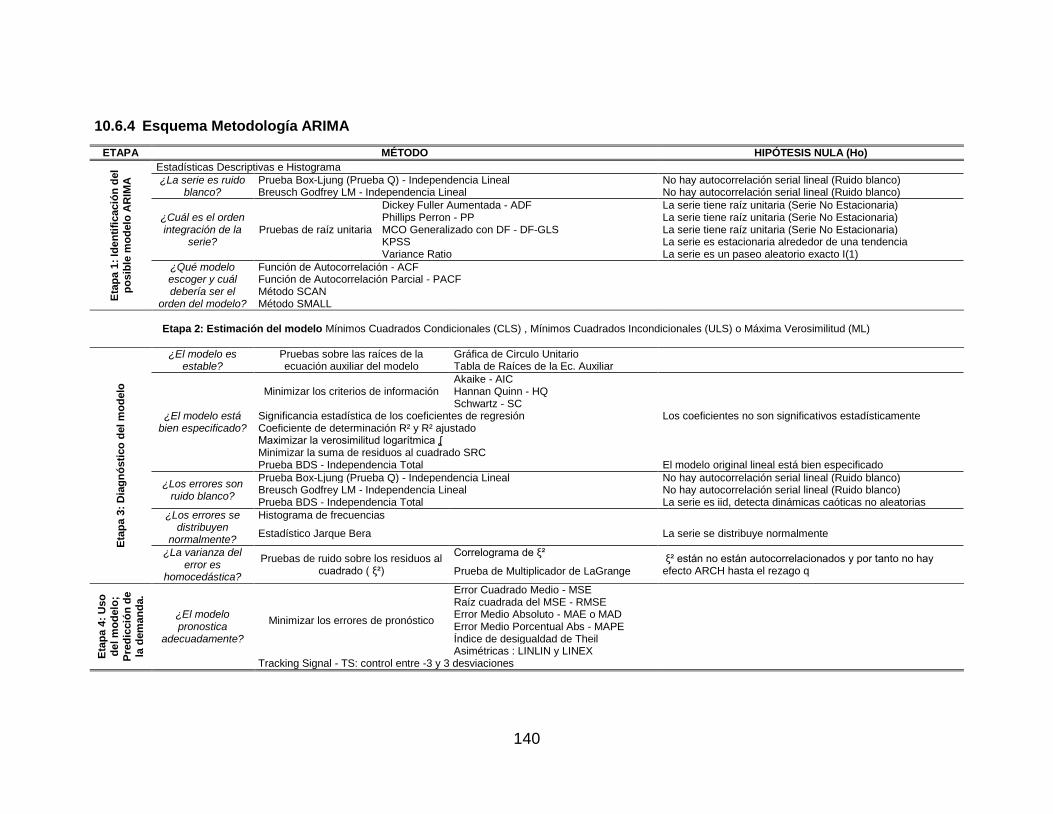

10.6.4 Esquema Metodología ARIMA .................................................................. 140 10.6.5 Estabilización Varianza ............................................................................. 141 10.6.6 Prueba Dickey Fuller Aumentada ADF ...................................................... 142 10.6.7 Prueba de Raíz Unitaria para la serie LR1000 .......................................... 144 10.6.8 Función de Autocorrelación ACF y Función de Autocorrelación Parcial PACF 151 10.6.9 Metodologías SCAN, ESACF y MINIC ...................................................... 153 10.6.10 Identificación Serie LR1000 .................................................................... 159 10.6.11 Método de Máxima Verosimilitud (ML) .................................................... 171 10.6.12 Teoría Sobre Diagnósticos del Modelamiento ARIMA ............................. 174 10.6.13 Estimación-Diagnóstico Serie LR1000 .................................................... 182 10.6.14 Valor Real Vs Ajuste del Modelo ............................................................. 187 10.6.15 Esquema Rolling y Algoritmo en MATLAB .............................................. 189

10.7 Complemento ASTEX ....................................................................................... 193 10.7.1 Ventana Para la Instalación del Add/In ..................................................... 193 10.7.2 Estabilización de la Varianza con ASTEX ................................................. 193 10.7.3 Estabilización del Nivel Anderson con ASTEX .......................................... 200 10.7.4 Prueba de Raíz Unitaria ADF con ASTEX ................................................. 202 10.7.5 Diagnostico Normalidad y Media Cero con ASTEX ................................... 203 10.7.6 Integración GAMS –ASTEX para la planeación de la producción ............. 206

10.8 Códigos De Programación ................................................................................ 209 10.8.1 Código VBA para la Extracción de las Series de Interés en Consolidado de Ventas. 209 10.8.2 Código VBA para la Automatización de la Transformación Estabilizadora de Varianza ................................................................................................................. 209 10.8.3 Código GAMS para Plan de Producción ................................................... 213

10.9 Resultados ........................................................................................................ 217 10.9.1 Resultados de las transformaciones estabilizadoras de varianza. ............. 217 10.9.2 Resultados Estabilización Varianza Método Anderson .............................. 220 10.9.3 Resultados identificación series restantes ................................................. 221 10.9.4 Resultados Estimación-Diagnóstico Series Restantes .............................. 242 10.9.5 Resultados Diagnóstico Rolling con Rolling2.m. ....................................... 252 10.9.6 Pronósticos de los Mejores Modelos ......................................................... 282 10.9.7 Resultados Programación Lineal GAMS-ASTEX ...................................... 286 10.9.8 Resultados Análisis del Comportamiento de las Variables en la LP .......... 289 10.9.9 Resultados Análisis Posoptimal. ............................................................... 292

10.10 Plano de la Organización .................................................................................. 306 10.11 Tablas ............................................................................................................... 308

10.11.1 Tablas Para Pruebas de Raíz Unitaria. ................................................... 308 10.12 Modelos Comparativos ..................................................................................... 310

10.12.1 Ajuste modelos comparativos ................................................................. 310 10.12.2 Explicación Modelos Comparativos. ........................................................ 313

Índice de Tablas

Tabla 1 Disposición Recurso Mano de Obra .................................................................... 15

Tabla 2 Disposición Recurso Máquina ............................................................................. 16

Tabla 3 Tiempos estándar de producción unitarios .......................................................... 26

Tabla 4 Unidades teóricas de referencias por lote de 300kg ............................................ 26

Tabla 5 Tiempo necesario para la fabricación de 1 lote=300kg........................................ 27

Tabla 6 Capacidad máquina por estación de trabajo ....................................................... 31

Tabla 7 Capacidad máquina en tiempo normal ................................................................ 31

Tabla 8 Capacidad máquina en tiempo extra ................................................................... 31

Tabla 9 Costo de mano de obra directa en tiempo normal ............................................... 33

Tabla 10 Costos de materias primas ................................................................................ 33

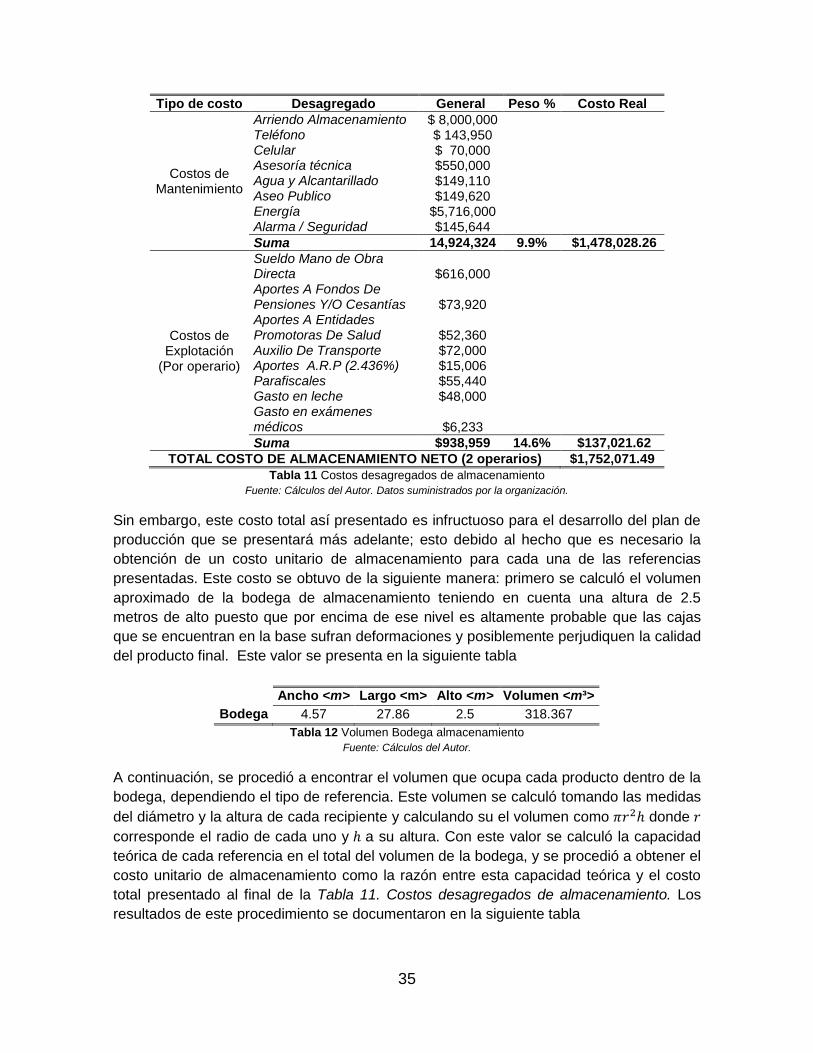

Tabla 11 Costos desagregados de almacenamiento........................................................ 35

Tabla 12 Volumen Bodega almacenamiento .................................................................... 35

Tabla 13 Costos unitarios de almacenamiento por referencia .......................................... 36

Tabla 14 Costos fijos ....................................................................................................... 36

Tabla 15 Costo total de despedir un operario .................................................................. 38

Tabla 16 Valores típicos de y su transformación ........................................................... 50

Tabla 17 Resumen de potencias estabilizadoras de la varianza ...................................... 51

Tabla 18 Ordenes de integración basado en Anderson (1976) ........................................ 54

Tabla 19 Resumen Pruebas Raíz Unitaria ....................................................................... 55

Tabla 20 Grado del polinomio de tendencia TR500 ......................................................... 58

Tabla 21 Resumen Modelos Tentativos (1:50) ................................................................. 60

Tabla 22 Modelos Escogidos ........................................................................................... 63

Tabla 23 Evaluación dentro de muestra ARIMA ............................................................... 64

Tabla 24 Coeficientes de LINLIN ..................................................................................... 65

Tabla 25 Esquema Rolling LR1000 .................................................................................. 66

Tabla 26 Esquema Rolling R250 ..................................................................................... 67

Tabla 27 Esquema Rolling R500 ..................................................................................... 68

Tabla 28 Esquema Rolling R1500.................................................................................... 68

Tabla 29 Esquema Rolling R3000.................................................................................... 68

Tabla 30 Resultados evaluación dentro de muestra - Método Comparativo ..................... 69

Tabla 31 Resultados evaluación fuera de muestra R250 - Método Comparativo ............. 70

Tabla 32 Resultados evaluación fuera de muestra R500 - Método Comparativo ............. 70

Tabla 33 Resultados evaluación fuera de muestra R1000 - Método Comparativo ........... 71

Tabla 34 Resultados evaluación fuera de muestra R1500 - Método Comparativo ........... 71

Tabla 35 Resultados evaluación fuera de muestra R3000 - Método Comparativo ........... 71

Tabla 36 Efectividad ARIMA frente Automático ................................................................ 72

Tabla 37 Pronósticos ARIMA todas las series.................................................................. 73

Tabla 38 Pronóstico ARIMA Limite Superior .................................................................... 73

Tabla 39 Pronóstico ARIMA Límite Inferior ...................................................................... 73

Tabla 40 Capacidad requerida marzo 2014 - agosto 2014 ............................................... 74

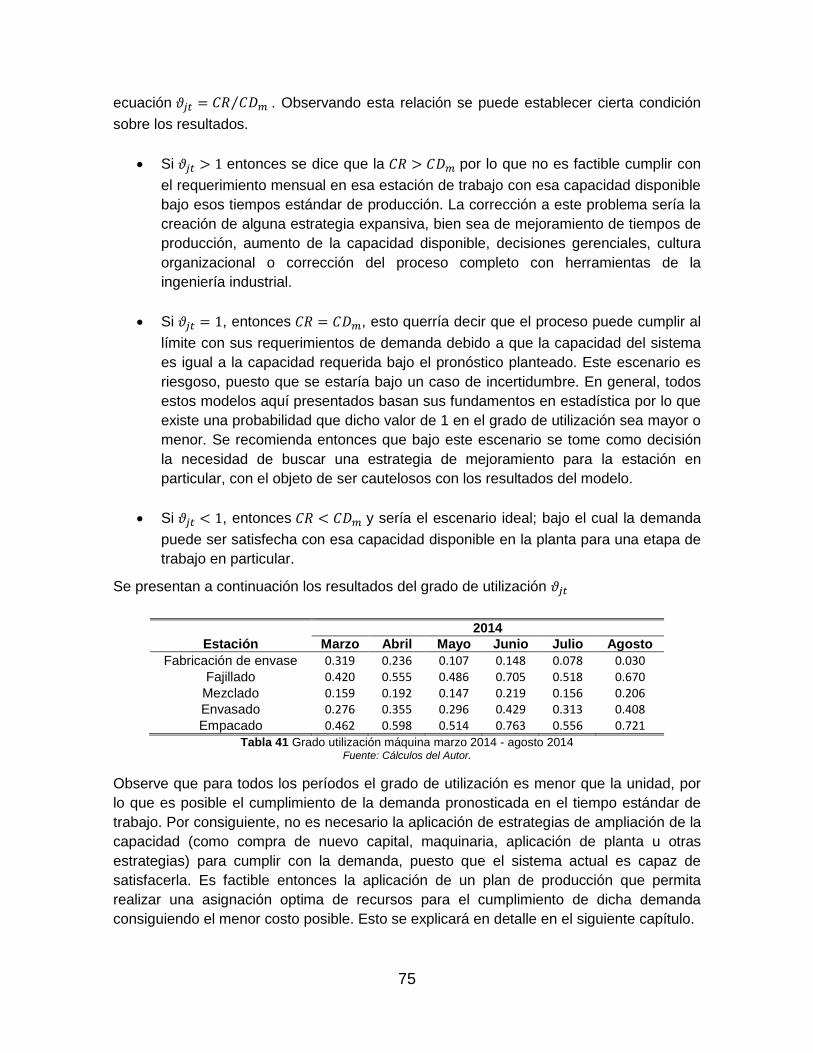

Tabla 41 Grado utilización máquina marzo 2014 - agosto 2014 ....................................... 75

Tabla 42 Inventario de seguridad ..................................................................................... 87

Tabla 43 Costo de reserva de inventario de seguridad .................................................... 87

Tabla 44 Resultados LP Unidades a producir en Tiempo Normal .................................... 88

Tabla 45 Resultados LP Unidades a producir en Tiempo Extra ....................................... 89

Tabla 46 Resultados LP Inventario Final Producto Terminado ......................................... 89

Tabla 47 Resultados LP Número de Horas Extra Necesarias .......................................... 89

Tabla 48 Resultados LP Número de Trabajadores Necesarios ........................................ 89

Tabla 49 Resultados LP Número de Contrataciones por Estación ................................... 89

Tabla 50 Resultados LP Número de despidos por Estación............................................. 89

Tabla 51 Rangos de oscilación ........................................................................................ 92

Tabla 52 Costo variable Mano de Obra ........................................................................... 93

Tabla 53 Costos fijos de Mano de Obra Precios obtenidos de la página web www.dane.gov.co/candane/ ..................................................................................... 94

Tabla 54 Costos de licencias ........................................................................................... 94

Tabla 55 Método Propuesto Frente a Método Actual ....................................................... 96

Tabla 56 Tabla Transformaciones de potencia .............................................................. 141

Tabla 57 Resumen de test Dickey Fuller. ....................................................................... 144

Tabla 58 Tabla de prueba de Dickey Fuller Aumentada para LR1000 ........................... 145

Tabla 59 Pruebas F para escoger el número de rezagos en ADF .............................. 146

Tabla 60 Resultados propagación hacia atrás Lag Length Choice ................................. 147

Tabla 61 Regresión de prueba ADF LR1000 con constante y tendencia ASTEX ........... 149

Tabla 62 Regresión de prueba ADF LR1000 con constante sin tendencia ASTEX ........ 151

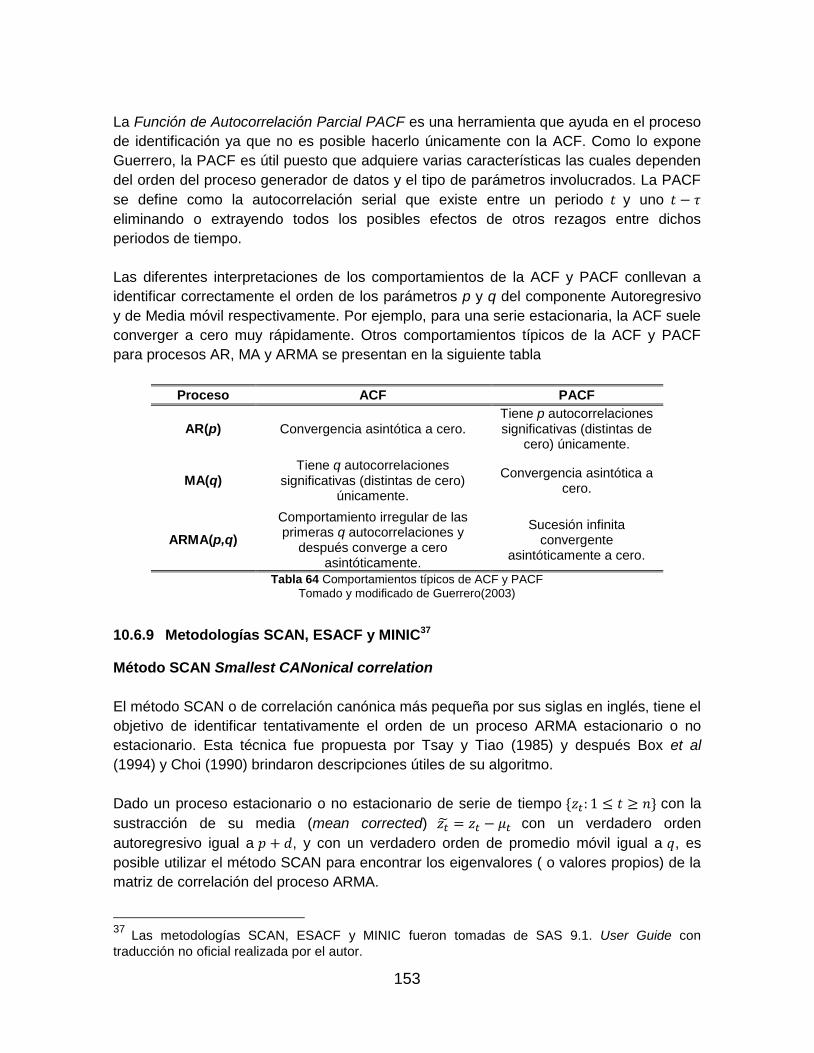

Tabla 63 Comportamientos típicos de ACF y PACF Tomado y modificado de Guerrero(2003) ...................................................................................................... 153

Tabla 64 Tabla SCAN .................................................................................................... 155

Tabla 65 Tabla Teórica SCAN para un proceso ARMA(2,2) .......................................... 155

Tabla 66 Tabla ESACF .................................................................................................. 157

Tabla 67 Tabla Teórica ESACF para un proceso ARMA(1,2) ........................................ 157

Tabla 68 Tabla MINIC .................................................................................................... 159

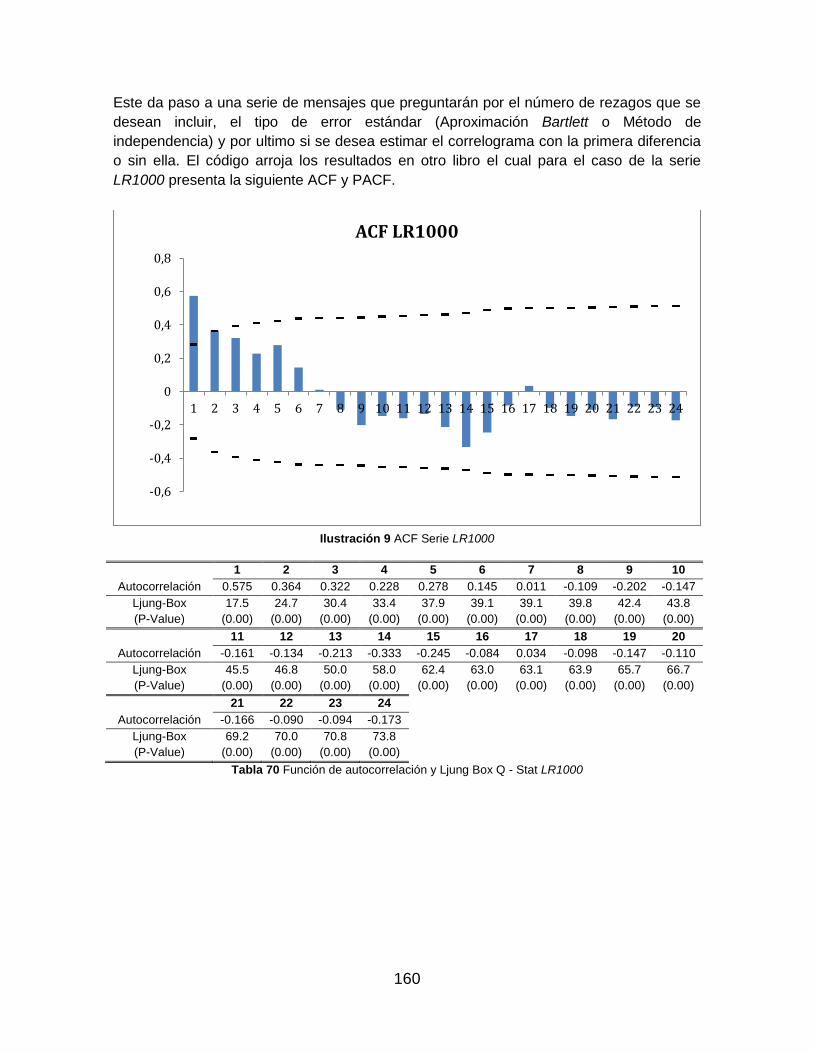

Tabla 69 Función de autocorrelación y Ljung Box Q - Stat LR1000 ............................... 160

Tabla 70 Función de Autocorrelación Parcial LR1000.................................................... 161

Tabla 71 Tabla SCAN serie LR1000 (1:50) .................................................................... 163

Tabla 72 Tabla ESCAF serie LR1000 (1:50) .................................................................. 164

Tabla 73 Tabla MINIC Serie LR1000 (1:50) ................................................................... 164

Tabla 74 Tabla BIC modelos SCAN y ESACF ............................................................... 165

Tabla 75 Tabla MAPE para la serie LR1000 (1:50) obtenida por ARIMAIN.m ................ 169

Tabla 76 Tabla RMSE para la serie LR1000 (1:50) obtenida por ARIMAIN.m ............... 169

Tabla 77 Tabla MAE para la serie LR1000 (1:50) obtenida por ARIMAIN.m .................. 169

Tabla 78 Modelos tentativos para la serie LR1000 (1:50) .............................................. 170

Tabla 79 Estimaciones preliminares LR1000(1:50) ........................................................ 183

Tabla 80 Estimación fase 2 LR1000(1:50) ..................................................................... 185

Tabla 81 Ejemplo Esquema Rolling ............................................................................... 190

Tabla 82 Serie R1000 Ordenada para Estabilización de Varianza ................................. 196

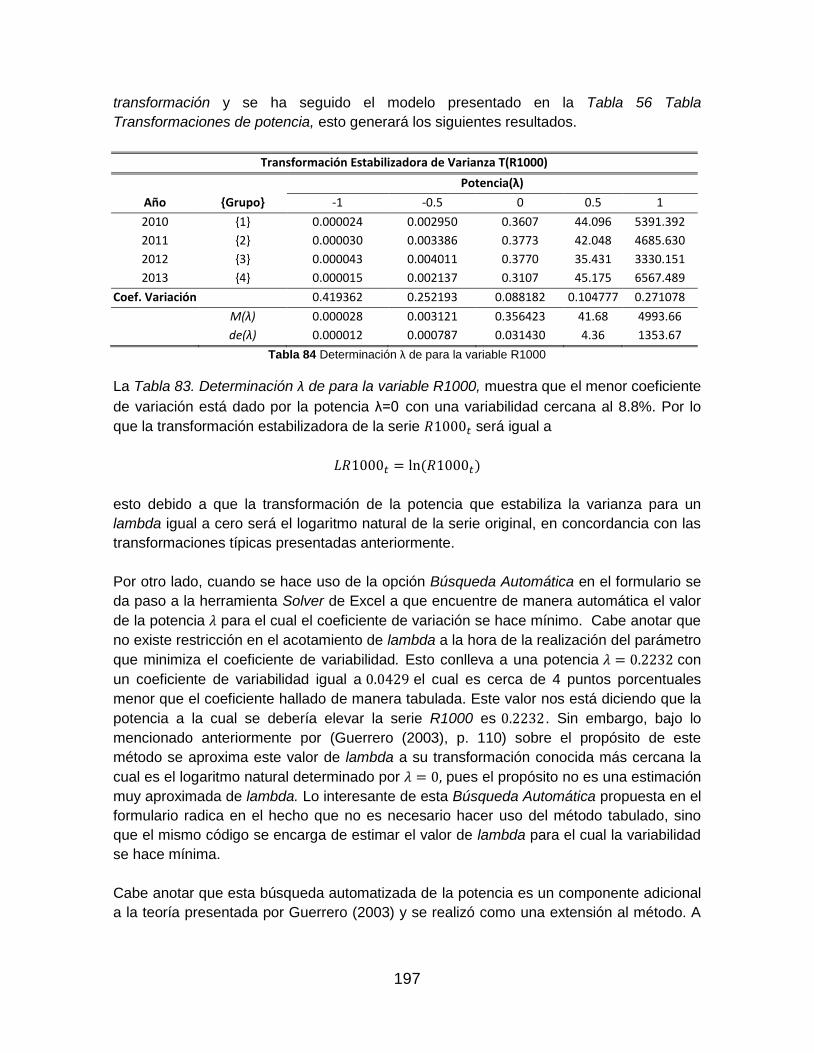

Tabla 83 Determinación λ de para la variable R1000 ..................................................... 197

Tabla 84 Transformación estabilizadora de varianza R1000 .......................................... 198

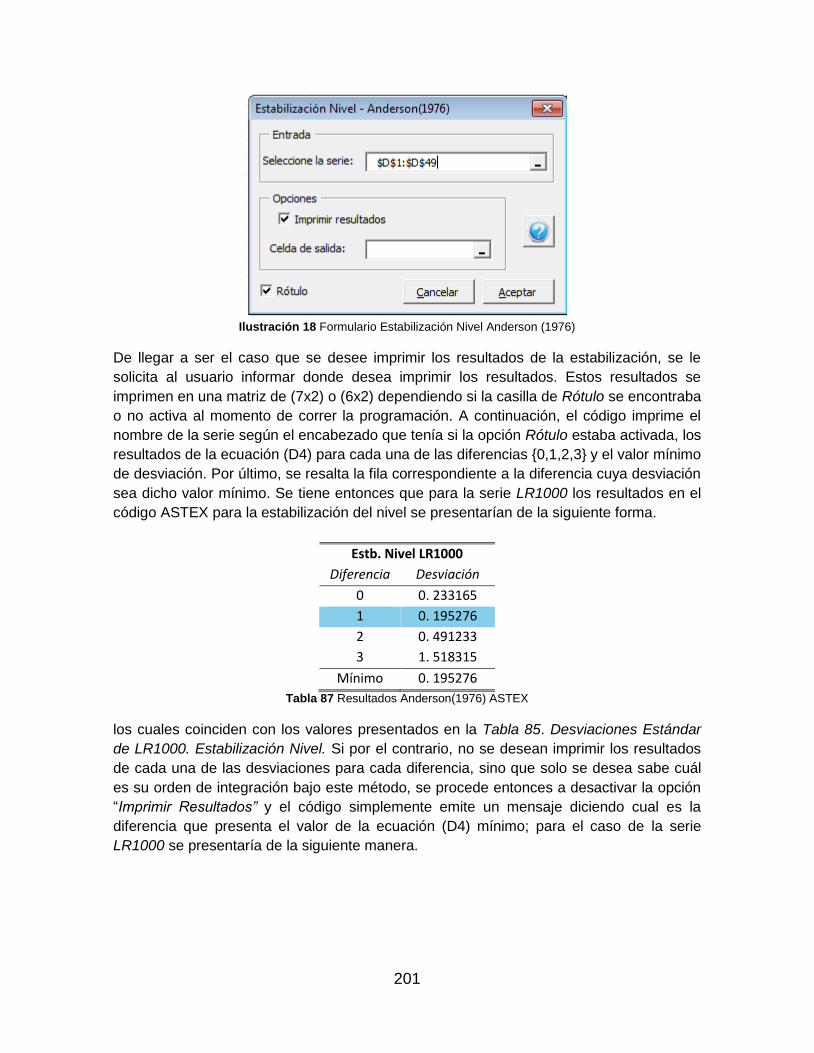

Tabla 85 Desviaciones Estándar de LR1000. Estabilización Nivel ................................. 200

Tabla 86 Resultados Anderson(1976) ASTEX ............................................................... 201

Tabla 87 Modelos tentativos para la serie DLR250 (1:45) .............................................. 224

Tabla 88 Identificación modelos tentativos serie TR500 (1:50) ...................................... 230

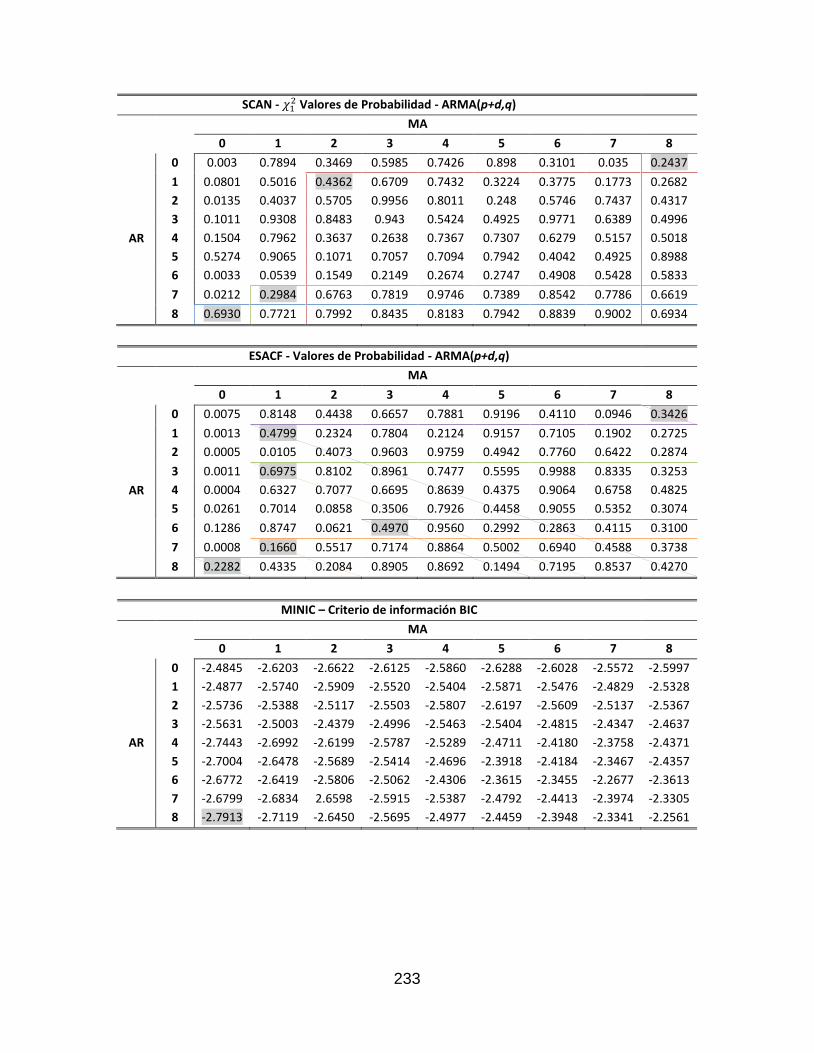

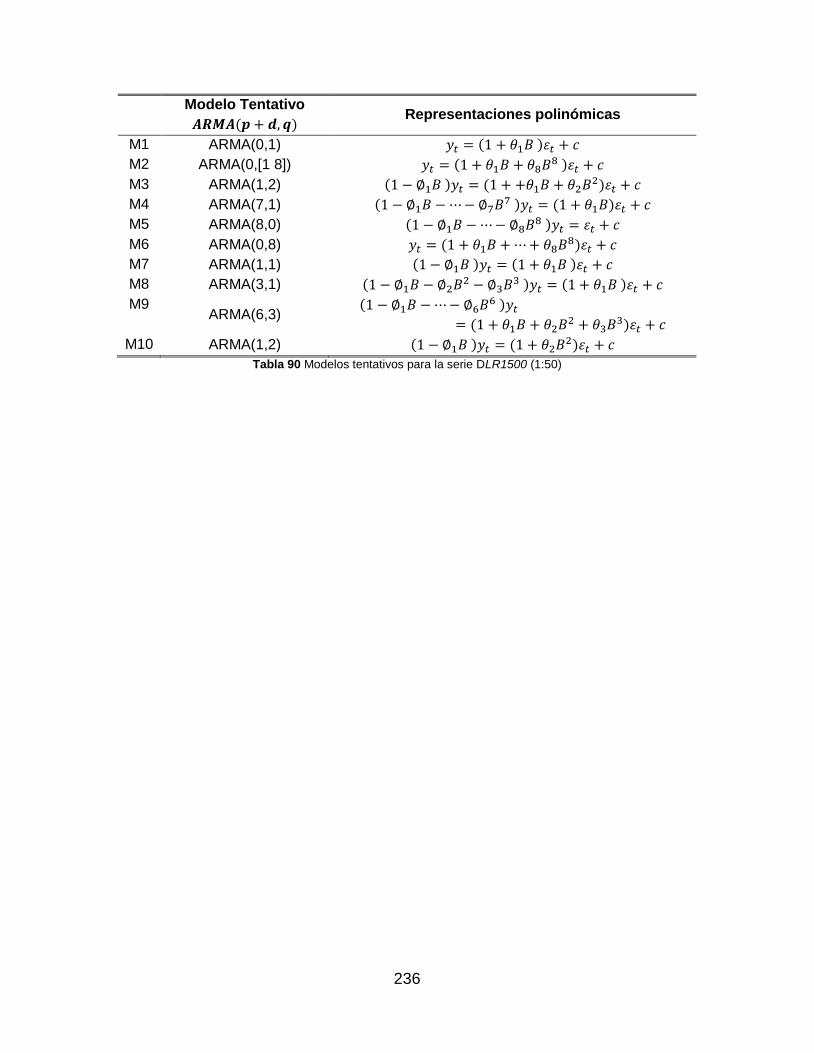

Tabla 89 Modelos tentativos para la serie DLR1500 (1:50) ............................................ 236

Tabla 90 Identificación modelos tentativos serie LR3000(1:50) ..................................... 241

Índice de Gráficas

Gráfica 1 Detrending TR500 ............................................................................................ 58

Gráfica 2 Detrending LR3000 .......................................................................................... 59

Gráfica 3 Evolución del costo total frente a la demanda ................................................... 97

Gráfica 4 Evolución de la fuerza de trabajo frente a la demanda ..................................... 98

Gráfica 5 Evolución del número de contrataciones frente a la demanda .......................... 99

Gráfica 6 Función de pérdida MSE Fuente: Realizado por el autor ................................ 132

Gráfica 7 Función de pérdida MAE Fuente: Realizado por el autor ................................ 132

Gráfica 8 Función de pérdida LINEX Fuente: Realizado por el autor ............................. 134

Gráfica 9 Función de pérdida LINLIN Fuente: Realizado por el autor ............................ 135

Gráfica 10 Ajuste Vs. Real serie R250(1:45) .................................................................. 187

Gráfica 11 Ajuste Vs. Real serie R500(1:50) .................................................................. 187

Gráfica 12 Ajuste Vs. Real serie R1000(1:50) ................................................................ 188

Gráfica 13 Ajuste Vs. Real serie R1500(1:50) ................................................................ 188

Gráfica 14 Ajuste Vs. Real serie R3000(1:50) ................................................................ 188

Gráfica 15 Transformación Estabilizadora de Varianza LR1000 .................................... 198

Gráfica 16 QQ plot modelo M8 serie LR1000(1:50) ....................................................... 204

Gráfica 17 QQ plot modelo M9 serie LR1000(1:50) ....................................................... 205

Gráfica 18 Pronóstico serie R500(1:45) ......................................................................... 283

Gráfica 19 Pronóstico serie R500(1:50) ......................................................................... 283

Gráfica 20 Pronóstico serie R1000(1:50) ....................................................................... 284

Gráfica 21 Pronóstico serie R1500(1:50) ....................................................................... 284

Gráfica 22 Pronóstico serie R3000(1:50) ....................................................................... 285

Gráfica 23 Evolución inventario R250 ante cambios en la demanda .............................. 289

Gráfica 24 Evolución inventario R500 ante cambios en la demanda .............................. 290

Gráfica 25 Evolución inventario R1000 ante cambios en la demanda ............................ 290

Gráfica 26 Evolución inventario R1500 ante cambios en la demanda ............................ 291

Gráfica 27 Evolución inventario R3000 ante cambios en la demanda ............................ 291

Índice de Ilustraciones

Ilustración 1 Cuotas de mercado de marca de distribuidor por país (volumen) .................. 3 Ilustración 2 Pestaña ASTEX ........................................................................................... 43 Ilustración 3 Ventana condiciones del modelo GAMS ASTEX ......................................... 88 Ilustración 4 Moldeadora por inyección .......................................................................... 113 Ilustración 5 Termoencogedora 1................................................................................... 114 Ilustración 6 Termoencogedora 2................................................................................... 115 Ilustración 7 Marmita...................................................................................................... 116 Ilustración 8 Estación Envase-Pesa-Tapa ...................................................................... 117 Ilustración 9 ACF Serie LR1000 ..................................................................................... 160 Ilustración 10 PACF Serie LR1000 ................................................................................ 161 Ilustración 15 Ventana Instalación ASTEX ..................................................................... 193 Ilustración 16 Formulario para la estabilización automática de la varianza ................... 195 Ilustración 17 Formulario Ordenar Serie ........................................................................ 196 Ilustración 18 Formulario Estabilización Nivel Anderson (1976) ..................................... 201 Ilustración 19 Mensaje no imprimir, Estb. Nivel Anderson .............................................. 202 Ilustración 20 Formulario Prueba de Raíz Unitaria ADF ASTEX .................................... 202 Ilustración 21 Formulario Supuesto Normalidad ............................................................. 204 Ilustración 22 Ventana Media Cero 1 ............................................................................. 205 Ilustración 23 Ventana Media Cero 2 ............................................................................. 206 Ilustración 24 Ventana modelo copiado con éxito ASTEX .............................................. 207 Ilustración 25 Ventana archivo .txt no encontrado ASTEX ............................................. 207

1

1 INTRODUCCIÓN

1.1 Presentación General del Trabajo

Los problemas relacionados con la escasez o abundancia de producción aparecen

cuando dos objetivos contrarios entre dos agentes económicos están presentes en un

mismo sistema. Las firmas desean maximizar sus beneficios sujetos a restricciones de

capacidad, demanda y presupuestos llevando a cabo una planificación adecuada de la

producción, considerando costos de producir como lo son los insumos necesarios como el

capital (máquina y equipo) y el trabajo (operarios); mientras que los consumidores desean

maximizar su función de utilidad sujetos a una restricción presupuestal además de sus

preferencias sobre consumo las cuales eventualmente pueden cambiar en el tiempo, lo

que cambiaría el comportamiento de la demanda y por tanto la firma debe ajustar su

producción ante cambios en la misma.

Dentro de las requerimientos establecidos por muchas organizaciones para poder llegar a

contar con un óptimo en su producción, minimizando sus costos de mantener y producir

sujeto a sus posibles restricciones anteriormente mencionadas, es vital contar con un

pronóstico de demanda eficiente para la toma de decisiones en el corto plazo. La forma

como muchas organizaciones realizan los pronósticos de demanda para la planificación y

toma de decisiones no es siempre la más adecuada debido a la poca información con la

que pueden contar y el escaso personal capacitado para dicha tarea.

Este concepto ha llevado al planteamiento de modelos exactos y heurísticos que

representen los distintos escenarios en los que se puede ver enfrentada la organización,

con aras de efectuar el proceso de toma de decisiones de la producción con la menor

incertidumbre posible, para buscar estrategias que impacten positivamente en las

utilidades.

En el presente trabajo de grado se proyecta la demanda de una organización de tamaño

mediano del sector de jabones en Bogotá utilizando la metodología de series de tiempo

lineal ARIMA propuesta por Box y Jenkins en la década de los 70, se comparan los

resultado del modelo con metodologías de pronósticos automáticos utilizados en muchas

organizaciones con el objeto de probar la eficiencia del pronóstico ARIMA bajo muestras

pequeñas en condiciones de demanda variante. Se procede entonces incluyendo el

modelo de pronóstico más adecuado en la optimización de la programación lineal, con el

objeto de mejorar la exactitud de los resultados en la implementación de un modelo de

programación para la planeación de la producción de una empresa e integrar ambas

herramientas para buscar hacer más robustos los resultados y minimizar la función de

costos de la organización.

2

1.2 Mercado de Marcas Propias a Nivel Global y Regional

El mercado oculto de marcas propias, conocidas también como marcas blancas, se define

como la marca que es proporcionada por una tienda, grande superficie, almacén o

superete y cuyo nombre es propio de dicho establecimiento. Este mercado tuvo su boom

en Europa en la década de los años noventa y se presentó en el momento en que las

aerolíneas crean sus propias cadenas low-cost de las cuales se comenzaron a formar

otras empresas de servicios que permitían brindarle al consumidor un servicio de bajo

costo. Sin embargo, fue en el siglo XXI cuando estas marcas propias comenzaron a entrar

con más fuerza en el mercado, esto es debido principalmente a que las estrategias

financiaras de las familias de clase media cambiaron, se endeudaban más, consumían

más, incrementaron su nivel de vida y gastaban mucho más de lo que su bolsillo podía

darles; ante esta necesidad de suplir la demanda de consumidores que cada vez buscan

un precio más accesible a sus necesidades y cuya masa fue creciendo, se crean

empresas que incursionaron en el mercado de marcas propias y estas impulsaron a otras

empresas en lo que se conoce hoy en día como el efecto imán (Véase Mejías y Valentín

2009).

Se cree que esta “oleada blanca” comenzó a formarse principalmente debido al contexto

económico que se presentaba en la Europa del siglo XXI. En el caso de España, por

ejemplo, el consumidor se vio en la obligación de reducir su gasto, por la necesidad de

incrementar su ahorro y controlar su margen presupuestal debido a la crisis crediticia y los

problemas de inflación causados por el encarecimiento del petróleo lo que ocasionó el

hundimiento del consumo y el desplome de la economía española, favoreciendo de esta

manera a las marcas cuya distribución se daba a través de las marcas blancas.

Las marcas propias han evolucionado desde sus inicios, han pasado de una competencia

de imitación de marcas de fabricante a un mercado con una identidad propia con una muy

buena relación calidad-precio. Con el paso del tiempo, la percepción que tiene el

consumidor a nivel global sobre las marcas propias ha cambiado mucho en cuanto a

calidad se refiere y ahora se piensa que las marcas propias son productos que pueden

competir muy fuertemente con marcas de fabricantes y son una muy buena alternativa

para mejorar las finanzas de la familia.

La cuota de participación de las marcas blancas en el mercado europeo es bastante alta y

este fenómeno ha venido creciendo todos los años. Según el Anuario internacional de la

Marca de Distribuidor de la PLMA (Private Label Manufacturers Association), para el 2013

las cuotas más elevadas de participación de marcas propias se situaban en Suiza con un

53% seguidos por España con 51% y Reino Unido con 45%. Mientras que el país con la

menor cuota de participación se presenta en Italia con un 20%.

3

Ilustración 1 Cuotas de mercado de marca de distribuidor por país (volumen)

Fuente: Anuario Internacional de la Marca de Distribuidor - PLMA

1.3 Mercado de Marcas Propias a Nivel Nacional

Tanto en el caso regional como a nivel nacional, los hábitos del consumidor no parecen

estar a favor del mercado de marcas propias; sin embargo, la cultura del consumo blanco

ha presentado crecimientos en los últimos años. Según la Federación Nacional de

Comerciantes - Fenalco, para el 2012 Colombia fue el país con mayor participación en

valor para marcas propias en la región con un 14% comparado con los demás países de

América Latina cuyos porcentajes se sitúan en una franja entre el 5 y el 10 por ciento.

Además, según un estudio de Raddar, en el 2011 ocho de cada diez colombianos

incluyeron al menos un producto de marca propia dentro de sus compras regulares.

Se observa que las cuotas de mercado de las marcas propias en la región están muy por

debajo de las participación que se le da a este nicho en el viejo continente. Inclusive,

Colombia que es el país con mayor participación en América Latina con un 14% no

alcanza a igualar al país con la menor cuota de participación de Europa con un 20%. Esto

parece no ser muy relevante, sin embargo si se observa el trasfondo de este mercado y

como lo señala la Dirección de Estudios Económicos de Fenalco, las micro, pequeñas y

medianas empresas Pyme, son las grandes beneficiadas con la comercialización de

marcas propias en las grandes superficies puesto que son las que producen de forma

masiva estos productos. Por lo tanto, al fomentar el consumo de marcas blancas en el

país se estaría incentivando de manera directa a las Pyme, la productividad nacional, el

producto interno, el empleo y se beneficiaría a la economía nacional en general. Un

ejemplo de este tipo de empresas a nivel nacional es Alianzas y/o Industrias Alta Pureza

S.A. la cual será la empresa de estudio para el presente trabajo de grado y de la cual se

hablará en detalle más adelante.

1.4 La Necesidad de un Buen Pronóstico en la Planeación

Como lo expone Schroeder (1996) y Chase et al. (2009), dentro de la clasificación de

tipos de pronósticos, el ordenamiento por grado de exactitud en el corto plazo muestra

4

que el mejor pronóstico dentro del tipo lineal es el método de series temporales Box-

Jenkins aplicando modelos autoregresivos de media móvil integrados (ARIMA por sus

siglas en ingles) para buscar el mejor ajuste de los valores del pasado con el fin de

realizar predicciones futuras.

La combinación de dos herramientas poderosas como lo son la optimización de

operaciones en ingeniería industrial utilizada para la planeación de la producción y la

metodología de series temporales de Box y Jenkins, puede llegar a mejorar

ostensiblemente la planificación de la producción en las empresas, minimizando el riesgo

de sobrecostos por excesos o faltantes en la producción. La metodología de Box y

Jenkins es una técnica econométrica utilizada en la economía para determinar el

comportamiento de series económicas univariadas como la inflación, desempleo o

Producto Interno Bruto (PIB); base para la emisión de juicios tanto a nivel

macroeconómico en las decisiones de política monetaria del Banco Central como a nivel

microeconómico en el caso de inversionistas y empresas para la toma decisiones

basando sus expectativas en pronósticos inflacionarios o del crecimiento de la economía

Como se verá en detalle más adelante, en muchas ocasiones se evalúan series de tiempo

como la demanda de un bien cuyas pérdidas asociadas a los errores de pronóstico son

distintas dependiendo del signo (excesos o faltantes) como una serie con función de

pérdida simétrica. Esto trae consigo una mala especificación y una minimización de

costos que pueden llegar a ser muy alejada de la realidad. El presente trabajo pronostica

la demanda de 5 referencias de jabón lavaloza a través de la comparación de resultados

obtenidos por un modelo y el modelo seleccionado automáticamente1 a

través del software comercial SPSS, con el uso de funciones de pérdida de error de

pronóstico simétricas y asimétricas. Los resultados son confrontados y se elige el mejor

modelo de pronóstico para la optimización del plan agregado de producción.

El objeto de estudio puede llegar a ser un problema si tenemos en cuenta que muchos

pronósticos en las PYMES hoy en día se realizan de forma sencilla y las empresas toman

decisiones de producción en el corto plazo que pueden llegar a ser erróneas lo cual

traería sobrecostos asimétricos atribuidos al exceso de inventarios o faltantes en los

pedidos por la baja producción para cumplir la demanda independiente y variable, esto

debido a la pobre planeación de la producción, la poca exactitud de los pronósticos y la

falta de un análisis más profundo a la hora de realizar pronósticos. Como lo expone

Chase, Jacobs y Aquilano (2009):

“Los pronósticos son vitales para toda organización de negocios, así como

para cualquier decisión importante de la gerencia. El pronóstico es la base de

la planeación corporativa a largo plazo. En las áreas funcionales de finanzas y

1 El término “automático” en el contexto de este trabajo hace referencia a el evento cuando el

método de pronóstico se realiza únicamente incluyendo la serie original en un paquete estadístico y este busca el modelo que más se ajuste a los datos mostrando las medidas de error de pronóstico, sin ningún análisis previo de la serie estudiada.

5

contabilidad, los pronósticos proporcionan el fundamento para la planeación

de presupuestos y el control de costos. El marketing depende del pronóstico

de ventas para planear productos nuevos, compensar al personal de ventas y

tomar otras decisiones clave. El personal de producción y operaciones utiliza

los pronósticos para tomar decisiones periódicas que comprenden la

selección de procesos, la planeación de las capacidades y la distribución de

las instalaciones, así como para tomar decisiones continuas acerca de la

planeación de la producción, la programación y el inventario.”

(Chase, Jacobs, & Aquilano, 2009, p. 468)

El problema surge entonces de dos diferentes fuentes. La primera, por falta de tiempo y

recursos en las organizaciones para tomar decisiones más precisas que les permitan

reducir sobrecostos de producción, pues como arguye Schroeder (1996) los modelos de

series de tiempo econométricos requieren un poco más de tiempo y son más costosos,

sin embargo estos se compensan por la exactitud de los resultados. La segunda fuente

surge de la comodidad a la hora de realizar pronósticos sencillos utilizando herramientas y

software convencionales los cuales realizan pronósticos de manera rápida, casi

automática y usando técnicas estructuradas por formulas previas donde la única fuente de

conocimiento que debe tener la persona son los pocos parámetros necesarios que pedirá

el programa para realizar el pronóstico, incluso en algunos programas se puede realizar

esta tarea automáticamente por medio de la optimización de dichos parámetros. Mientras

que el modelaje econométrico de series de tiempo es más complejo pues requiere

experticia y fundamentos teórico-prácticos por parte de la persona para realizar el modelo

de pronóstico que mejor se ajuste a la serie deseada.

Según una encuesta realizada por el Aberdeen Group en julio de 2011 por Peter Ostrow

sobre el manejo y las ventajas de los pronósticos de demanda en 304 organizaciones

entre abril y mayo de 2011, donde el 65% de las compañías fueron de América, 27% de

la región EMEA (Europa, Middle East and Africa por sus siglas en ingles) y 8% del pacifico

de Asia, se determinó que los ingresos totales de las compañías cuyo pronóstico de

ventas era mucho más confiable era 10 puntos porcentuales mayor que las demás

compañías, además esta confianza y efectividad en sus pronósticos mejora en 7.3 puntos

porcentuales el promedio de los logros por equipo en la cuota de ventas. Por lo que la

eficiencia y confianza de los pronósticos de venta en las organizaciones está encadenada

a una mejora en el rendimiento del día a día de la organización, esto se debe a que un

pronóstico más acertado ayuda a mejorar la toma de decisiones y mejora la planeación de

la producción e inventarios reduciendo así los costos ocultos derivados de un mal

pronóstico, Ostrow (2011).

1.5 Estructura General del Trabajo de Grado

El presente trabajo de grado estará conformado por 10 capítulos, los cuales se

especifican a continuación:

6

Capítulo 1. Introducción: Se hace una breve explicación del proyecto, se

caracteriza el sector en el cual el objeto de estudio se desenvuelve y la

problemática estudiada.

Capítulo 2. Plan Agregado de Producción: Para este capítulo se hace una

explicación breve de los conceptos de producción, planeación de la producción,

MPS, cálculo de capacidades productivas y otros conceptos fundamentales para el

entendimiento y desarrollo de este trabajo.

Capítulo 3. Caracterización del sistema de producción: Se describe de

manera general la organización del estudio, elementos que la componen, además

de la descripción detallada del proceso productivo. Dentro de este proceso se

escogen los representantes tipo y recursos humanos y máquina para concluir con

la elaboración del estudio de tiempos y el cálculo de la capacidad disponible, así

como de los costos de producción unitarios.

Capítulo 4. Pronóstico de la demanda en el horizonte de planeación: Para

este capítulo se realizará una breve introducción a la teoría de pronósticos y

decisión, en seguida se realiza la descripción de los datos que se utilizarán, se

continúa con la explicación y aplicación del modelo lineal univariado ARIMA a las

series de estudio la cual es comparada con los resultados de modelos

automáticos, para concluir con la selección del mejor modelo de pronóstico que

entrará a formar parte del cálculo de la capacidad requerida del horizonte de

planeación.

Capítulo 5. Planeación de la producción: Este capítulo describe la

construcción del modelo de Programación Lineal (LP) utilizado para la elaboración

matemática del plan de producción, así como las diferentes ramificaciones que

puede tomar para elaborar las estrategias de programación lineal que se pueden

acoplar a las necesidades de la organización. Concluye con los resultados que

arroja el modelo de LP y su interpretación.

Capítulo 6. Análisis de beneficios económicos del plan de producción: Para

este capítulo se intentará evaluar el proyecto en términos de costos de

implementación y beneficios y contribuciones del proyecto; se hará un análisis

financiero costo-beneficio, se analizarán e interpretaran los resultados y por último

se entrará a hablar sobre las contribuciones que brinda el proyecto.

Capítulo 7. Conclusiones: Se muestran todas las conclusiones del

desarrollo del trabajo, indicando los impactos de los métodos cuantitativos

utilizados sobre la identificación del problema.

Capítulo 8. Recomendaciones: Para este capítulo se hace una

retrospectiva de las problemáticas asociadas a las condiciones de la planta que

pueden llegar a influir en el desempeño normal de las operaciones, se dan una

serie de sugerencias, para que en el caso de que la empresa esté en disposición

de tomarlas las pueda acoger para su propio beneficio. Adicionalmente se harán

recomendaciones sobre los procedimientos lineales y no lineales del pronóstico

realizado en el trabajo.

Capítulos 9 y 10, presentan la bibliografía consultada y los anexos al

documento respectivamente.

7

Complementario al trabajo, se realizó un aplicativo (add-in) en Excel a través de códigos

de programación en el lenguaje Visual Basic para Aplicaciones (VBA), el cual tiene el

objetivo de automatizar algunos procedimientos teóricos de series de tiempo que serán

utilizados en este trabajo de grado así como otros procedimientos útiles para el manejo de

los pronósticos de la organización y que pueden llegar a ser utilizados en cualquier

momento que lo desee y bajo diferentes condiciones de entrada. Este aplicativo será

explicado en detalle desde el Capítulo 4, más específicamente en la Sección 4.3. y puede

ser consultado en el CD anexo a este documento.

Adicionalmente, se trabajó con el lenguaje de programación MATLAB para el desarrollo

del esquema rolling de evaluación fuera de muestra en el Capítulo 4 y el lenguaje GAMS

para la programación lineal del plan de producción en el Capítulo 5.

Se recomienda tener en los siguientes aspectos para el adecuado entendimiento del

presente trabajo

Todas las herramientas presentadas aquí son basadas en teorías estadísticas y

por tanto deben ser tratadas como tal. Estos modelos no están hechos para llegar

a ellos, sino para basarse en ellos. Son una guía de apoyo, más nunca una

evidencia tacita de la realidad, puesto que el carácter intrínseco de un modelo es

la representación abstracta, matemática y conceptual de un fenómeno o sistema

con el objetivo de describirlo, analizarlo y simularlo.

Debido a que el trabajo de grado está orientado a las carreras de Ingeniería

Industrial y Economía. Se recomienda el conocimiento previo de técnicas

estadísticas, matemáticas y econométricas para el adecuado entendimiento del

trabajo, particularmente en el Capítulo 4. Pronóstico de la demanda en el horizonte

de planeación .

8

2 PLAN AGREGADO DE PRODUCCIÓN

Dentro del entorno de la planeación de la producción se encuentran diferentes

requerimientos que intervienen en el sistema; éstos se pueden dividir en factores externos

fuera de nuestro alcance y control como comportamientos de los consumidores,

disponibilidad de materias primas, demanda del mercado, ciclos económicos o capacidad

externa y factores internos que podemos controlar como capacidad física actual, fuerza de

trabajo actual, niveles de inventario y actividades requeridas para producir. En general

existen 3 estrategias para planear la producción actualmente estas se dividen en

estrategias de ajuste, fuerza de trabajo estable (horas de trabajo variables) y estrategia de

nivel. Estas tres comprenden cambios en las horas de trabajo el inventario, la

acumulación de pedidos y el tamaño de la fuerza de trabajo. Véase Chase et al (2009).

Sistemas actuales de manufactura necesitan cada día más una planeación estructurada

de su producción teniendo en cuenta elementos que afectan los nivel de producción e

inventarios como las proyecciones en los niveles de ventas, los ciclos económicos de la

demanda, los cambios estructurales de la economía y los tendencias del comportamiento

de consumo. Los factores internos siempre son más fáciles de controlar y varían en cada

organización y por tanto cada empresa debe escoger el plan de producción que mejor se

adapte a sus características intrínsecas y considerando los resultados que se necesiten

como finalidad.

Everett et al. (1991) definen la planeación estratégica como “el proceso de reflexión

aplicado a la actual misión de la organización y a las condiciones actuales del medio en

que ésta ópera, el cual permite fijar lineamientos de acción que orienten las decisiones y

resultados futuros” por lo que la planeación de la producción dentro del marco de la

planeación estratégica debe estar guiado por la misión de la empresa y los factores

externos e internos que intervienen en la producción para mejorar la toma de decisiones y

la relación entre la producción y los insumos como capital, trabajo o mano de obra,

materiales y energía entre otros.

2.1 Capacidad Operativa

La capacidad se puede considerar en los negocios como la cantidad de producción

máxima que un sistema productivo es capaz de generar durante un periodo de tiempo

específico. Esta unidad de tiempo suele medirse como turnos o días hábiles al mes. En

términos efectivos la capacidad real es designada para efectos de planeación y depende

de lo que se piense producir.

Esta capacidad productiva se ve limitada en la mayoría de los casos por dos tipos de

recursos, las máquinas y el hombre, las cuales determinan la programación de las

actividades productivas en el horizonte de tiempo dado. Según la APICS2, la capacidad

se relaciona con la potencialidad técnica y económica que posee un sistema u

2 Sociedad Estadounidense de Control de Producción e Inventarios

9

organización productiva y la principal razón de una empresa es satisfacer la demanda de

los bienes y/o servicios sin exceder su capacidad, de ahí la importancia de cualquier

empresa de conocer sus límites, sus capacidades y su potencial.

Normalmente se hace referencia a capacidad disponible como el tiempo con el que

cuenta un recurso también llamado estación de trabajo para hacer uso de su potencial

productivo. Se conoce como capacidad requerida al tiempo que le consume a un recurso

el fabricar la demanda pronosticada de todos los productos en un periodo de tiempo. Por

último, se conoce como capacidad utilizada a el tiempo utilizado de la capacidad

disponible para llegar a cubrir la capacidad requerida.

2.2 Planificación de la Producción Utilizando Programación Lineal

La programación lineal PL es una herramienta de la investigación de operaciones que

ayuda a asignar los recursos escasos de un agente económico entre las distintas

demandas que compiten por estos recursos. Los recursos como se dijo anteriormente

pueden llegar a ser recursos de tiempo, dinero, materiales, máquinas, o recursos

derivados del talento humano y estos recursos poseen limitaciones que se conocen como

restricciones las cuales deben ser incluidas en la programación lineal. Esta herramienta

es aplicada por los gerentes para encontrar la mejor asignación de recursos, adoptando

todas sus posibles restricciones con el objeto de maximizar la función de beneficios de la

organización o minimizar los costos, al igual que proporcionar la información necesaria

sobre otros recursos y su utilización. En el Capítulo 5 de este trabajo se analiza y

desarrolla paso a paso la planeación de la producción por medio de este tipo de

optimización.

Desde la década de los años 50 la programación lineal (PL) ha sido una herramienta

fundamental para muchas empresas y ha ayudado a ahorrar miles de millones de dólares.

Como lo define Hillier y Lieberman (2010), el uso más común de programación lineal

abarca el problema general de asignar de la mejor manera posible, es decir, de forma

óptima, recursos que son limitados para la sociedad a actividades que compiten entre sí

por ellos. La programación lineal utiliza modelos matemáticos para representar estos y

otros tipos de problemas que se enfrentan en el cotidiano.

El adjetivo lineal se utiliza cuando todas las funciones dentro de la programación son

polinómicas de primer grado. Mientras que el adjetivo no lineal se utiliza cuando estas

funciones son representaciones no lineales, es decir funciones polinómicas de orden

superior. Mientras que el término programación se refiere a la planeación de las

actividades para obtener un óptimo.

El procedimiento general para resolver problemas de programación lineal se llama método

simplex el cual fue desarrollado por George Dantzig en 1947. Este procedimiento

algebraico con fundamentos geométricos es utilizado en varios paquetes de computadora

hoy en día y además brinda la posibilidad de realizar un análisis posóptimo del modelo

con el uso de herramientas como el análisis de sensibilidad.

10

3 CARACTERIZACIÓN DEL SISTEMA DE PRODUCCIÓN

Con el objetivo de llegar a entender el desarrollo de la planeación estratégica y los

pronósticos, en este capítulo se procederá a realizar la respectiva caracterización del

sistema productivo de la empresa de estudio ALIANZAS Y/O INDUSTRIAS ALTA

PUREZA S.A. pasando por su descripción general, su proceso productivo, sus recursos o

estaciones de trabajo, el cálculo del tiempo total por estación de trabajo y por producto, el

cálculo de las capacidades y el cálculo de los costos unitarios de producción.

3.1 Descripción General de la Empresa

Alianzas y/o Industrias Alta Pureza S.A. es una empresa colombiana constituida en el año

2000. Está orientada a la producción y comercialización de productos masivos en las

líneas de aseo del hogar, se ha consolidado en el país desarrollando portafolios de

productos innovadores con valores agregados y un alto estándar de calidad para los

clientes, las grandes superficies, los distribuidores y los pequeños comercios.

La idea de crear esta compañía surge de la necesidad de ALKOSTO S.A., de desarrollar

productos marca propia con pequeñas industrias; centros de negocios pequeños que por

su volumen de ventas y rotación, no ameritaban ser codificadas de manera directa.

La empresa se ha especializado en el desarrollo de marcas propias de sus clientes

principales, acompañándolos permanentemente en el seguimiento de las tendencias del

mercado y en el posicionamiento de sus marcas.

En vista de la gran aceptación y calidad de los productos bajo la sombrilla de la marca

ALKOSTO, los socios de la compañía deciden posesionar sus propias marcas,

registrando para ello la marca DESSIN, para todos los productos de la línea aseo hogar, y

la marca BODY BEAUTIES, para los productos de la línea aseo personal.

La organización tiene participación accionaria en cada una de las empresas productoras

de las líneas que comercializa, dando así la oportunidad a pequeños y medianos

empresarios de tener presencia con sus productos en el gran comercio colombiano.

3.1.1 Reseña Histórica

ALIANZAS S.A, es una empresa de tipo anónima legalmente constituida el 14 de julio de

2000 y cuya razón social es netamente la comercialización de productos de aseo y el

hogar, donde todos los productos se obtienen por Outsourcing a través de 9 proveedores;

no hay producción, solo comercialización. Por otro lado Industrias Alta Pureza S.A creada

en el 2007 y Plastiaromas S.A creada en el año 1998 son empresas productoras

independientes que fabricaban lava lozas y bolsas plásticas para la basura

respectivamente. Empresas que también hacen parte de la junta directiva del grupo.

Para el año 2008 se presenta la fusión estratégica entre Alianzas S.A e Industrias Alta

Pureza S.A como respuesta a presiones en cargas tributarias e impuestos en Industrias

11

Alta Pureza S.A. Creando así la nueva organización bajo el nombre Alianza y/o Industrias

alta Pureza S.A., la cual sigue teniendo el componente de comercialización bajo

externalización en Alianzas y el componente de producción de lava loza en Alta Pureza

S.A.

Es entonces importante aclarar que la realización del trabajo de grado está enfocada

hacia la planeación de la producción por parte del componente de Alta Pureza S.A, pues

es la que tiene procesos productivos en el grupo y como lo explica la Gerencia

Administrativa es la que más necesita de una planeación estratégica y un buen sistema

de pronósticos.

3.1.2 Misión

Es compromiso de la organización Alianzas y/o Industrias Alta Pureza S.A liderar el

mercado nacional colombiano, suministrando productos de aseo y limpieza a cada uno de

los hogares colombianos garantizando una excelente calidad y cumplimiento de las

normas de higiene y limpieza logrando el bien funcionamiento de los productos

manufacturados.

3.1.3 Visión

Convertirnos en empresa líder de los productos de aseo y limpieza en el ámbito nacional

e internacional, logrando una mejor calidad de vida, higiene y practicidad.

3.1.4 Productos, Clientes y Participación

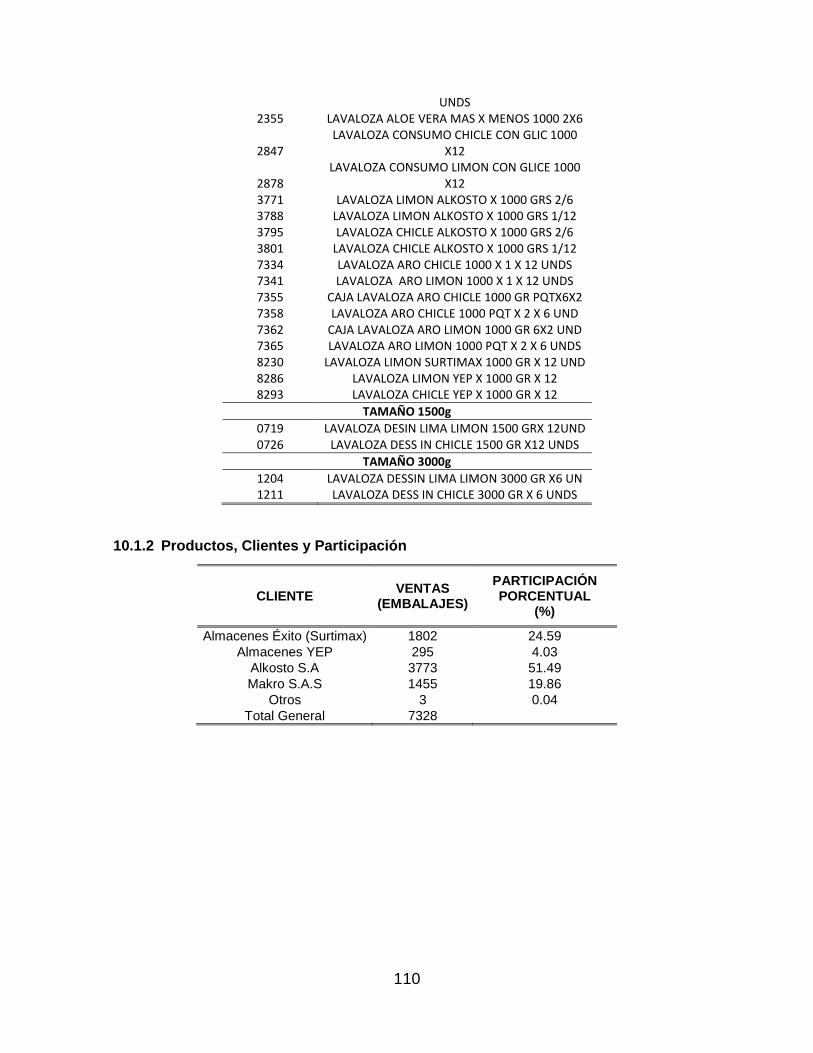

Enfocados ya en Alta Pureza S.A, actualmente se producen lavalozas para dos grandes

mercados. Por un lado se tiene una participación en el marcado de marcas propias, y por

otro lado se cuenta con una marca privada llamada Dessin. Dentro de ambos mercados

se cuenta con una amplia gama de 58 referencias de la crema lava loza las cuales se

presentan en el Anexo 10.1.1. Tablas de Referencias.

Industrias Alta Pureza S.A cuenta con 4 clientes principales lo cuales son: Yep, Alkosto,

Makro (Aro) y Surtimax. La participación porcentual de los volúmenes de compra de cada

uno de estos clientes según los datos de ventas del mes de julio de 2013 se presenta en

el Anexo 10.1.2. Productos, Clientes y Participación.

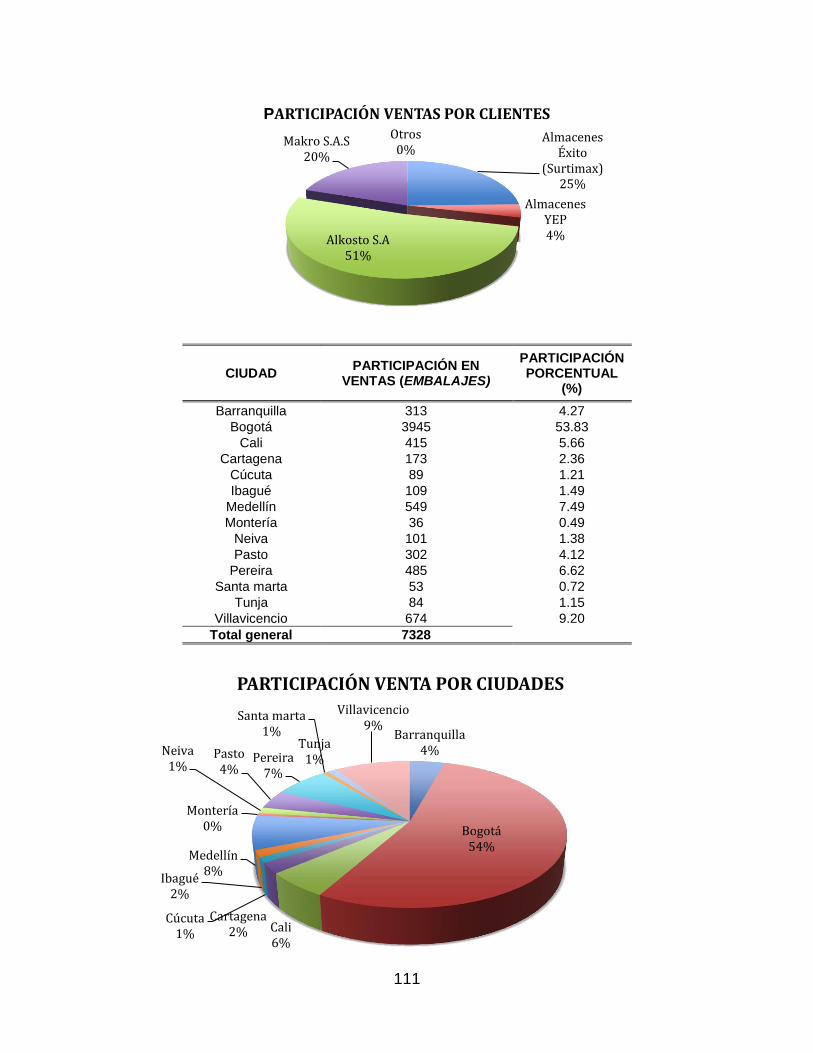

Actualmente la empresa produce para 14 ciudades alrededor de Colombia, estas

ciudades son: Barranquilla, Bogotá, Cali, Cartagena, Cúcuta, Ibagué, Medellín, Montería,

Neiva, Pasto, Pereira, Santa Marta, Tunja y Villavicencio. La participación porcentual de

ventas en estas ciudades según datos del mes de julio de 2013 se presentan en el mismo

Anexo 10.1.2. Productos, Clientes y Participación. Como se puede observar, Bogotá

cuenta con más de la mitad de la participación en volúmenes de ventas, seguido por

Villavicencio, Medellín y Pereira. Sin embargo, el ordenamiento de ciudades a parte de la

capital puede variar un poco debido a las condiciones propias de cada mes.

12

3.1.5 Organigrama

Para consultar el organigrama diríjase a el Anexo 10.1.3. Organigrama Alianzas y/o

Industrias Alta Pureza S.A.

3.2 Proceso Productivo y Caracterización

El proceso de producción para la fabricación de jabón lavaloza comienza con la

elaboración del envase plástico el cual contendrá el producto terminado y que se realiza

dependiendo del volumen final para cada uno de los 5 posibles tamaños: 250, 500, 1000,

1500 y 3000 gramos. Por el momento la empresa únicamente produce envases para los

tamaños 1000g y 500g y los otros los externaliza en otra empresa. Este proceso de

fabricación del envase es un proceso completamente automatizado que genera dos

piezas por separado: la tapa y el envase mismo. Esta fabricación del envase comienza

cuando un operario mezcla una resina con un pigmento blanco en una caneca a una

proporción del 3 al 5%, la mezcla granular es succionada por la máquina de moldeo por

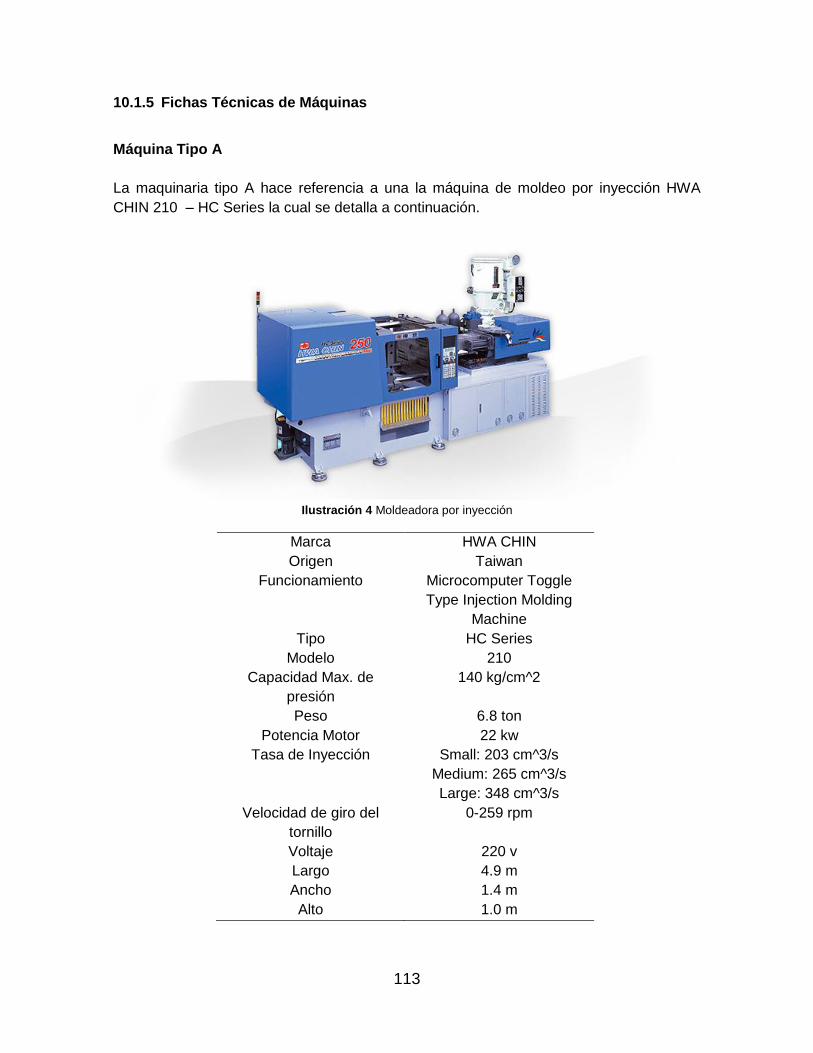

inyección HWA CHIN 210 – HC Series que lleva la mezcla a una tolva para ser

transportada por un embolo neumático el cual por medio de la transferencia de calor que

va creciendo desde 190, 200, 205 hasta los 210ºC progresivamente va generando la

pasta que por medio de inyección neumática va siendo empujada hasta pasar por una

boquilla que introduce la pasta en las cavidades del molde que genera la parte del envase

deseado y que luego son enfriados por la misma máquina para así poder llegar a producir

el envase deseado. La HWA CHIN 210 produce a un ciclo de 8 segundos en promedio por

cada 2 moldes (tapas o envase) dado que se tiene capacidad para dos cavidades a la

vez, su peso es de 6.8 toneladas y tiene una dimensión de 4.9x1.4x1.9 metros. Esta

máquina funciona las 24 horas del día de lunes a sábado debido a los costos tan altos en

el consumo de energía en la fase de preparación y alistamiento. Una vez terminado el

proceso de fabricación del envase se almacena en cajas como producto en proceso y se

ubica para su posterior uso.

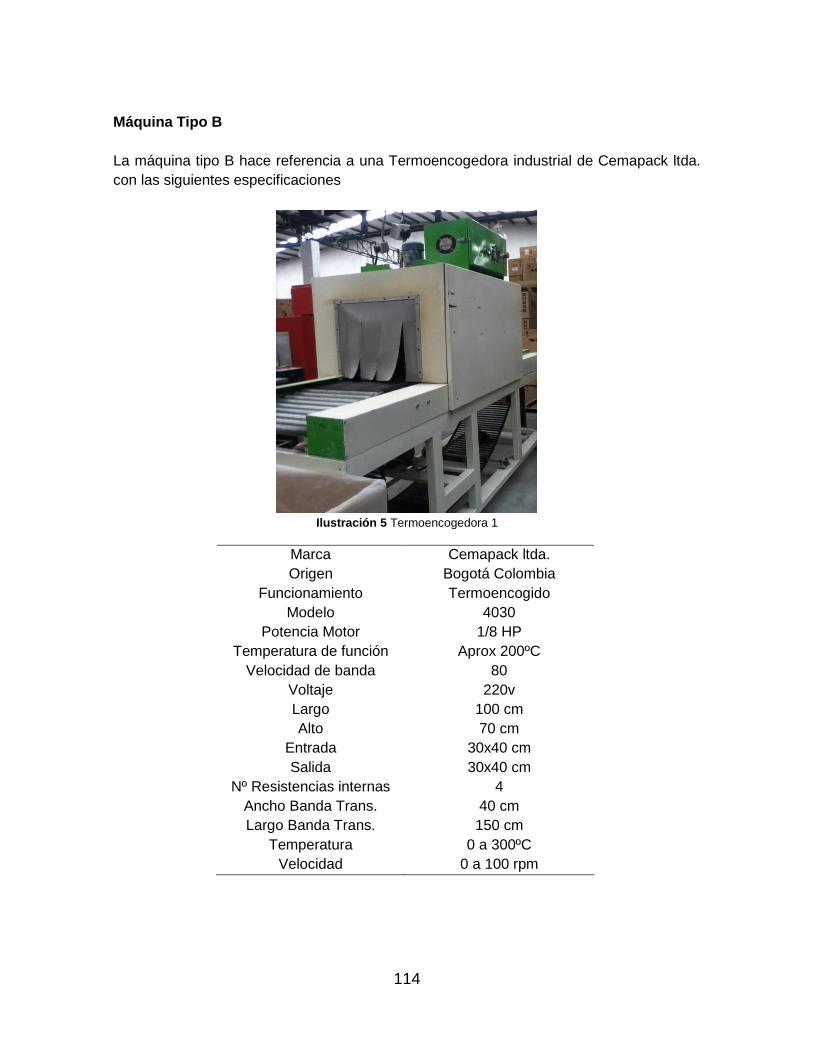

La siguiente actividad dentro del proceso de fabricación del jabón lavaloza es el fajillado.

Esta actividad consiste en pegar por medio de un proceso de termosellado una película

plástica al envase, la cual se adhiere a partir del choque térmico que encoje la película y

hace que esta se auto selle en el envase. En este proceso el operario ubica la película

plástica en el envase el cual pasa a través de una banda que llega a una máquina la cual

le transfiere calor a una temperatura de 210ºC en promedio lo que hace que se encoja y

se auto adhiera la película al envase para salir por el otro lado de la máquina hacia un

contenedor y esperar por su posterior uso. El proceso de termo-sellado dentro de la

máquina toma entre 4 y 5 segundos mientras que el proceso de fajillado como tal toma

alrededor de 7 segundos según el concepto de expertos.

Paralelamente, se va realizando el proceso de mezclado del jabón lavaloza para poder

ser envaso en el molde previamente descrito. Este proceso de mezclado se realiza en

cuatro mezcladoras a temperatura ambiente de las cuales dos tienen una capacidad de

300kg cada una y las otras dos tienen una capacidad de 400 kg . Dado que la empresa

cuenta con 2 aromas para el jabón (limón y chicle) fueron destinadas dos mezcladoras

13

para un aroma y dos mezcladoras para el otro. Esta crema lavaloza es el resultado de la

mezcla de varios químicos los cuales deben ser pesados, dosificados y verificados

previamente antes de comenzar el proceso de mezclado. Estos insumos son

transportados al área de producción en el segundo piso por medio de un ascensor de

carga. Los componentes a mezclar dentro de la preparación son: ácido sulfónico,

carbonato de calcio, glicerina, silicato de sodio, carbonato de sodio, benzoato de sodio,

cuarzo, agua, fragancias (chicle, limón) y color (verde, rosa). Para realizar este proceso se

preserva el agua con benzoato de sodio agitándola constantemente, a continuación se

adiciona el ácido sulfónico y el carbonato de sodio manteniendo la agitación y se espera

que se genere su reacción química, en seguida se adiciona el carbonato de calcio a la

mezcla y posteriormente el cuarzo una vez más manteniendo la agitación. En seguida se

adiciona la glicerina y el silicato de sodio. Finalmente se adiciona la fragancia y el color a

la mezcla para terminar así el proceso de mezclado. Este proceso puede llegar a tardar

entre 80 y 120 minutos dependiendo de las condiciones ambientales y el tipo de mezcla.

Una vez terminada la mezcla, ésta entra a proceso de inspección por parte del ingeniero

de calidad para poder así determinar su adecuada consistencia, densidad, color, aroma,

viscosidad y otros.

Para poder llegar a envasar el producto mezclado, la crema lavaloza pasa directamente

de la mezcladora a la etapa de envasado por medio de una válvula que se abre y da paso

al material el cual cae por gravedad desde el segundo piso al primero hasta un embudo

que por medio de dos pistones neumáticos en combinación con un sistema eléctrico

empujan la cantidad deseada para cada uno de los tamaños de producto terminado. Esta

cantidad es graduada y programada por medio de sensores eléctricos los cuales terminan

diciéndole al pistón cuanta cantidad recoger del embudo y cuanta inyectar en el envase

final. Es en esta etapa que los tiempos de fabricación de las diferentes referencias según

su tamaño muestra su mayor variación, esto debido a que, por ejemplo, se envasará una

mayor cantidad de lavalozas de 250g que de 3000g en el mismo tiempo.

Una vez culminado el proceso de envasado, dentro del mismo puesto de trabajo del

operario, se procede a realizar la segunda inspección la cual tiene el objetivo de pesar el

producto terminado para garantizar que se le está entregando al cliente la cantidad que se

especifica en el envase. Esta inspección se le realiza a todos los productos terminados sin

excepción para llegar a garantizar una mejor calidad. Dentro de esta misma inspección de

pesaje, el operario tiene la oportunidad de verificar una vez más de manera visual y por

tacto la calidad del producto a entregar y está en la facultad de informar cualquier

inconformidad a sus supervisores. Una vez terminado el pesaje del producto se le

adiciona el código y pasa a ser almacenado en estantes para realizar el proceso de

secado el cual tiene una duración promedio de 24 horas a temperatura ambiente, esto con

el fin de obtener una consistencia ideal entre sólido y viscoso la cual es vital para lograr la

percepción de calidad en el producto final a los ojos del cliente.

En la etapa de embalaje del producto terminado se pueden tomar tres caminos diferentes.

El primero, si el amarre se realiza por medio de termo-sellado de a 6 o 7 lavalozas

14

apiladas una encima de la otra, el segundo si se empacan en cajas de una en una y el

último si el producto es una oferta “dos por uno” se termo-sellan de a dos productos

terminados apilados uno encima del otro y se ubican en cajas. Estos procesos de termo-

sellado se realizan de la misma manera que se realiza el proceso de fajillado, con los

mismos tiempos pero a temperaturas más elevadas de 300ºC. En seguida de esto el

producto es almacenado para su posterior despacho.

Cabe notar que el ordenamiento del proceso de producción cambia un poco si se trata de

una referencia tamaño 3000g, esto debido a que el proceso de fajillado se realiza después

de envasar, pesar, tapar y secar el material debido a que las dimensiones del envase no

permiten realizar un termosellado sin que se deforme el plástico por el calor. Por ello, al

envasar primero el jabón contenido en el envase sirve como soporte para que el envase

pase por la termoselladora y no se deforme el plástico. Una vez pase por la máquina, el

producto es empacado directamente en las cajas para esperar su despacho.

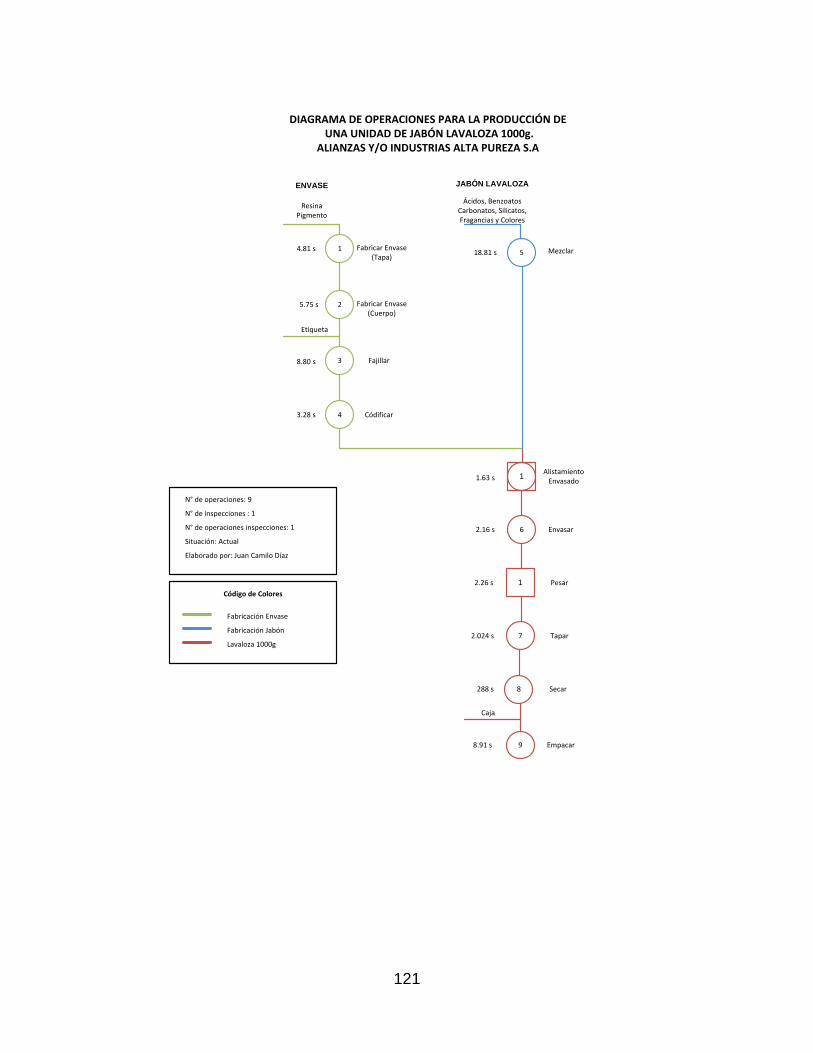

Los diagramas de operaciones para la producción del jabón lavaloza tanto para la

referencia tamaño 3000g como para las demás referencias pueden ser consultados como

Anexo 10.1.7. Diagrama de Operaciones al final del presente trabajo.

A manera ilustrativa se muestra en el Anexo 10.1.4. Diagrama de Caja Negra a

transformación del Estado A inicial el cual representa todas la materias primas a un

Estado B final que representa el producto terminado. Este proceso de transformación se

da a través de una “caja negra” que contiene una serie de recursos, herramientas,

insumos, conocimientos, formulas y acciones que alteran la materia prima para lograr el

producto terminado que satisface una necesidad.

3.3 Estaciones de Trabajo

En Alianzas y/o Industrias Alta Pureza S.A existen 5 estaciones de trabajo destinadas a

diferentes etapas del proceso productivo. Cada estación cuenta con diferentes recursos

los cuales serán descritos en la siguiente subsección. Una estación de trabajo está

definida como aquel espacio en la planta productiva donde los recursos hombre y/o

máquina se encargan de ciertos procesos de manera conjunta y que cumplen un fin

establecido para la organización.

1. La primera estación de trabajo es la de fabricación de cuerpos y tapas del envase

y comprende los procesos de fabricación y almacenamiento de envases.

2. La segunda estación es la de fajillado, la cual comprende los procesos de fajillar y

codificar.

3. La tercera estación es la de mezclado, la cual comprende los procesos de pesar,

dosificar y mezclar.

4. La cuarta estación es la de envasado, la cual comprende los procesos de envasar,

pesar y tapar.

5. La última estación es empacar y comprende únicamente la operación de empacar.

15

3.4 Recursos

Los recursos pueden ser clasificados den: mano de obra o humano, maquinaria,

materiales, recursos técnicos o tecnológicos y recursos financieros.

Como se mencionó anteriormente, se tendrá en cuenta para el desarrollo de este trabajo

los recursos mano de obra y recursos máquina. Cada estación puede contar con uno o

ambos recursos dependiendo de la estructura de cada una de ellas. A continuación se

dará paso a presentar los recursos con que se cuentan por cada una de las estaciones de

trabajo.

3.4.1 Recurso Mano de Obra

El recurso mano de obra es todo el trabajo que aportan los empleados de las diferentes

jerarquías organizacionales a la realización de las metas de la organización. El recurso de

mano de obra más específicamente se refiere a todo operario capacitado para una o

varias tareas específicas que permita a la organización cumplir con su meta productiva en

un horizonte determinado de tiempo.

Alianzas y/o Industrias Alta Pureza cuenta principalmente con un equipo de trabajo de 11

operarios capacitados3 para realizar tareas específicas de cada una de las etapas del

proceso.

Aunque cada operario tiene una fortaleza en una actividad de trabajo, puede existir el

caso que un operario tenga que cumplir funciones en otra actividad. En la práctica, las

actividades de envasar, pesar, tapar, fajillar y empacar se realizan por los mismos

operarios en todas las etapas y por tanto todos están capacitados para cualquiera de las 5

tareas. Sin embargo, la polivalencia disminuye en las etapas de fabricación de envases y

mezclado, esto debido a que son tareas que requieren un manejo mucho más

especializado de la máquina y por tanto no todos los operarios están en la capacidad de

hacerlo.

A continuación se presenta el número de operarios capacitados por estación de trabajo

para la disposición del recurso mano de obra.

Estación de trabajo Número de operarios

disponibles

Fabricación de envase (cuerpo y tapa) 1 operario

Mezclado 4 operarios

Fajillado, Envasado y Empacado 6 operarios

Tabla 1 Disposición Recurso Mano de Obra.

Fuente: Realizado por el Autor.

3 De acuerdo a información suministrada por la empresa correspondiente a la nómina del mes de

enero de 2014.

16

3.4.2 Recurso Máquina

Estos recursos máquina cuentan con una capacidad productiva al igual que el recurso

humano que limita la producción y la cual será descrita en una siguiente subsección.

La organización de estudio cuenta con un total de 9 máquinas especializadas para cada

estación productiva. Estas máquinas determinan la capacidad productiva más no quiere

decir que todas siempre están en uso constantemente. A continuación se presenta la

tabla con el número de máquinas por estación de trabajo.

Estación de trabajo Número de Máquinas

Fabricación de envase (cuerpo y tapa) 1 Máquina - Tipo A

Fajillado 2 Máquinas - Tipo B

Mezclado 4 Máquinas – Tipo C

Envasado 2 Máquinas – Tipo D

Empacado 1 Máquina – Tipo B

Tabla 2 Disposición Recurso Máquina.

Fuente: Realizado por el Autor.

En el Anexo 10.1.5 Fichas Técnicas de Máquinas se presenta las especificaciones

técnicas de cada uno de los tipos de máquina que la organización tiene como capital

productivo.

3.5 Representantes Tipo

Como se mencionó anteriormente la organización cuenta con un número considerable de

referencias organizadas según el tipo de cliente. Por lo que la determinación de las gamas

representativas de productos se dio a partir de dos principios que expone Sule (2001). El

primer principio establece que el representante tipo debe contener los procesos

tecnológicos de todos los demás componentes del grupo y el segundo que éste debe

contener, en la medida de lo posible, la mayor parte del gasto del tiempo de trabajo de

grupo, de este modo las desviaciones serán las mínimas.

La escogencia de estos representantes tipo es esencial para la adecuada planeación

productiva sin dejar de lado ninguna referencia relevante, además es vital para hacer

valer la capacidad de la planta esto debido a que de llegar a escoger inadecuadamente

estos representantes, se tendería el caso que se sub estima o sobre estima la capacidad