EL SISTEMA FISCAL ESPAÑOL - aduib | Sitio de reunión de ...€¦ · Web viewEn el IVA también...

88

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS 3.1. La relación tributaria como fuentes de obligaciones para los contribuyentes. Obligaciones formales y obligaciones materiales. Obligación tributaria principal. 3.2. Hecho imponible. 3.3. Devengo y exigibilidad. 3.4. La exención tributaria. 3.5. Los obligados tributarios. 3.6. El domicilio fiscal. 3.7. La base imponible. Métodos de estimación. 3.8. La base liquidable. 3.9. El tipo de gravamen. 3.10. La cuota tributaria. 3.11. La deuda tributaria.

-

Upload

trinhduong -

Category

Documents

-

view

216 -

download

0

Transcript of EL SISTEMA FISCAL ESPAÑOL - aduib | Sitio de reunión de ...€¦ · Web viewEn el IVA también...

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS

3.1. La relación tributaria como fuentes de obligaciones para los contribuyentes. Obligaciones formales y obligaciones materiales. Obligación tributaria principal.

3.2. Hecho imponible.

3.3. Devengo y exigibilidad.

3.4. La exención tributaria.

3.5. Los obligados tributarios.

3.6. El domicilio fiscal.

3.7. La base imponible. Métodos de estimación.

3.8. La base liquidable.

3.9. El tipo de gravamen.

3.10. La cuota tributaria.

3.11. La deuda tributaria.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

3.1. LA RELACIÓN TRIBUTARIA COMO FUENTE DE OBLIGACIONES PARA LOS CONTRIBUYENTES. OBLIGACIONES FORMALES Y OBLIGACIONES MATERIALES. LA OBLIGACIÓN TRIBUTARIA PRINCIPAL.3.1.1. LA RELACIÓN JURÍDICO-TRIBUTARIA.

La relación jurídico-tributaria se configura como una relación jurídica compleja, de tal forma que se define como el conjunto de obligaciones y deberes, derechos y potestades originados por la aplicación de los tributos (art. 17.1 LGT).

Este concepto de relación jurídico-tributaria no define una determinada relación o unos determinados vínculos jurídicos, sino que tiene un alcance meramente descriptivo de un conjunto de relaciones diversas que se acumulan con motivo de la aplicación del tributo.

El contenido de esta relación jurídico-tributario la encontramos en el art. 17.2 LGT:“2. De la relación jurídico-tributaria pueden derivarse obligaciones materiales y formales para el obligado tributario y para la Administración, así como la imposición de sanciones tributarias en caso de su incumplimiento.”

CONTENIDO DE LA RELACIÓN JURÍDICO TRIBUTARIA

a) Obligaciones materiales, es decir, de ingreso,

b) Obligaciones formales, y

c) Sanciones derivadas de la infracción de esos deberes materiales o formales, en su caso.

3.1.2. OBLIGACIONES TRIBUTARIAS MATERIALES.

♦ A cargo de los obligados tributarios.

Entre las obligaciones materiales a cargo de los obligados tributarios pueden distinguirse las siguientes:

1- La obligación tributaria principal

Artículo 19.Obligación tributaria principal.

La obligación tributaria principal tiene por objeto el pago de la cuota tributaria.

Se trata de la obligación tributaria material por excelencia. Es una obligación ex lege, de Derecho Público, consistente en entregar una cantidad de dinero a un ente público acreedor, que se devenga o nace con la realización por parte del contribuyente de una manifestación de capacidad económica que el legislador ha tipificado como hecho imponible.

2- La obligación tributaria de realizar pagos a cuenta (LGT art.23), que a su vez puede consistir en:

a) La obligación de retener.

b) La obligación de practicar ingresos a cuenta.

2

c) La obligación de realizar pagos fraccionados.

3- Obligaciones entre particulares resultantes del tributo (art.24 LGT):

a) Actos de repercusión tributaria.

b) Actos de retención o de ingreso a cuenta.

4- Obligaciones accesorias (art.25 LGT):

Las obligaciones tributarias accesorias se definen en el artículo 25 de la LGT de una manera residual, es decir, lo son todas aquellas obligaciones de carácter pecuniario distintas de las demás que se deban satisfacer a la Administración tributaria y cuya exigencia se impone en relación con otra obligación tributaria material.Entre las obligaciones tributarias accesorias se incluyen la obligación de:

a) Satisfacer los intereses de demora

b) Los recargos por declaración o autoliquidación extemporáneas sin requerimiento previo.

c) Los recargos del período ejecutivo.

No se incluyen las sanciones.

♦ A cargo de la Administración tributaria.

La Administración tributaria, por su parte, está sometida al cumplimiento de determinadas obligaciones de contenido económico. Tienen esa naturaleza las siguientes obligaciones (LGT art.30.1):

1- Realizar las devoluciones derivadas de las normas de cada tributo.

2- Efectuar las devoluciones de ingresos indebidos.

3- Reintegrar el coste de los avales y demás garantías, en el caso de resolución favorable al obligado tributario de un recurso contra un acto cuya ejecución hubiera sido suspendida previa presentación de aval.

4- Satisfacer intereses de demora, en su caso.

3.1.3. OBLIGACIONES TRIBUTARIAS FORMALES.

Se encuentran definidas en el artículo 29 de la LGT como todas aquellas obligaciones que, sin tener carácter pecuniario, son impuestas por la normativa tributaria o aduanera a los obligados tributarios, deudores o no del tributo, y cuyo cumplimiento está relacionado con el desarrollo de actuaciones o procedimientos tributarios o aduaneros, no tratándose de una lista cerrada, ya que la propia LGT prevé que las leyes propias de cada tributo puedan establecer otras.

No tienen carácter pecuniario y su cumplimiento está relacionado con el desarrollo de actuaciones o procedimientos tributarios.

Son obligaciones tributarias formales las enumeradas en el art. 29.2 LGT:

3

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

a) La obligación de presentar declaraciones censales por las personas o entidades que desarrollen o vayan a desarrollar en territorio español actividades u operaciones empresariales y profesionales o satisfagan rendimientos sujetos a retención.

b) La obligación de solicitar y utilizar el número de identificación fiscal en sus relaciones de naturaleza o con trascendencia tributaria.

c) La obligación de presentar declaraciones, autoliquidaciones y comunicaciones.

d) La obligación de llevar y conservar libros de contabilidad y registros, así como los programas, ficheros y archivos informáticos que les sirvan de soporte y los sistemas de codificación utilizados que permitan la interpretación de los datos cuando la obligación se cumpla con utilización de sistemas informáticos. Se deberá facilitar la conversión de dichos datos a formato legible cuando la lectura o interpretación de los mismos no fuera posible por estar encriptados o codificados.

En todo caso, los obligados tributarios que deban presentar autoliquidaciones o declaraciones por medios telemáticos deberán conservar copia de los programas, ficheros y archivos generados que contengan los datos originarios de los que deriven los estados contables y las autoliquidaciones o declaraciones presentadas.

e) La obligación de expedir y entregar facturas o documentos sustitutivos y conservar las facturas, documentos y justificantes que tengan relación con sus obligaciones tributarias.

f) La obligación de aportar a la Administración tributaria libros, registros, documentos o información que el obligado tributario deba conservar en relación con el cumplimiento de las obligaciones tributarias propias o de terceros, así como cualquier dato, informe, antecedente y justificante con trascendencia tributaria, a requerimiento de la Administración o en declaraciones periódicas. Cuando la información exigida se conserve en soporte informático deberá suministrarse en dicho soporte cuando así fuese requerido.

g) La obligación de facilitar la práctica de inspecciones y comprobaciones administrativas.

h) La obligación de entregar un certificado de las retenciones o ingresos a cuenta practicados a los obligados tributarios perceptores de las rentas sujetas a retención o ingreso a cuenta.

i) Las obligaciones de esta naturaleza que establezca la normativa aduanera.

3.1.4. LA INDISPONIBILIDAD DEL CRÉDITO TRIBUTARIO.

El artículo 18 LGT establece: “El crédito tributario es indisponible salvo que la Ley establezca otra cosa.”

De acuerdo con este precepto, la Administración no puede renunciar al crédito tributario, ni transmitirlo a un tercero, aun con causa onerosa, ni tampoco puede aceptar un cambio o novación en el lado pasivo de la relación.

4

Esa indisponibilidad se deriva del carácter ex lege de las obligaciones tributarias y de los principios materiales de justicia tributaria establecidos constitucionalmente, siendo manifestaciones de la misma, entre otras, las siguientes:

a) Las deudas tributarias sólo pueden condonarse en virtud de ley (LGT art.75).

b) Se prohíbe la concesión de exenciones, condonaciones, rebajas y moratorias de las obligaciones tributarias si no es por Ley (LGP art. 7.2).

Se trata de una característica que diferencia el régimen de la obligación tributaria respecto del regulado en el CC para las obligaciones de derecho privado. En éste, tanto el crédito como la deuda son, en principio, disponibles. El acreedor del Derecho Privado puede disponer libremente de su crédito, a título oneroso o gratuito, puede consentir la novación en el lado pasivo de la obligación, puede admitir el pago en una especie diferente... De ninguna de estas facultades dispone el acreedor tributario: la Administración.

3.1.5. LA INDISPONIBILIDAD DE LAS OBLIGACIONES TRIBUTARIAS.

La indisponibilidad comentada en el apartado anterior también alcanza a los particulares cuando el art. 17.4 LGT establece:

“4. Los elementos de la obligación tributaria no podrán ser alterados por actos o convenios de los particulares, que no producirán efectos ante la Administración, sin perjuicio de sus consecuencias jurídico-privadas.”

El art. 17.4 LGT impide que los particulares puedan disponer o alterar el contenido de la obligación tributaria, a diferencia de las obligaciones de derecho privado.

EJEMPLO

Es práctica habitual en la compraventa de inmuebles urbanos que el vendedor traslade al comprador el pago del IIVTNU. Esta traslación es económica, no teniendo ningún valor en cuanto a la posición jurídica del sujeto pasivo (vendedor).

5

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

3.2. EL HECHO IMPONIBLE. Ya hemos visto que el art. 19 LGT identifica la obligación tributaria principal con el pago

de la cuota tributaria, es decir, con la cantidad a pagar en concepto de tributo. Esta obligación principal nace con la realización del HI.

3.2.1. CONCEPTO.

Se trata del presupuesto de hecho indicativo de capacidad económica configurador del tributo y al que el legislador asocia el nacimiento de la obligación tributaria principal. El art. 20.1 LGT define el hecho imponible del siguiente modo:

“1. El hecho imponible es el presupuesto fijado por la Ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal.”

La persona o entidad que realice el hecho imponible será el contribuyente (art. 36.2 LGT).

♦ Características.

De este concepto se deducen las siguientes características:

a) El hecho imponible se define como “presupuesto”, es decir, la LGT destaca el carácter de condición previa que tiene con respecto al nacimiento de la obligación tributaria principal.

b) El hecho imponible es el presupuesto “fijado por la ley”, es decir, se establece la configuración legal del hecho imponible en concordancia con el art. 8 LGT.

c) El hecho imponible como “elemento configurador” de cada tributo. El legislador ha querido con ello hacer hincapié en la circunstancia de que es precisamente a través del hecho imponible como se puede identificar cada concreta figura tributaria.

d) El precepto determina cuál es la consecuencia inmediata de la realización del hecho imponible: el nacimiento de la obligación tributaria principal, la cual no es otra que la obligación de pago del tributo.

3.2.2. ELEMENTOS DEL HECHO IMPONIBLE.

El HI presenta una estructura en la cual pueden diferenciarse varios elementos.

Elementos del HI

1. Elemento subjetivo.

2. Elemento objetivo

Aspecto temporal

Aspecto espacial

Aspecto cuantitativo

Aspecto material

6

1- Elemento subjetivo: se refiere al sujeto que debe realizarlo y a la especial situación en que debe encontrarse para resultar obligado al pago del tributo (persona que será gravada).

La existencia o no de elemento subjetivo en la delimitación del HI determina que el tributo sea personal o real.

2- El elemento objetivo o material: está constituido por el hecho, acto o negocio indicativo de capacidad económica contemplados por el legislador para el establecimiento de un tributo.

El elemento material del HI coincide con otro concepto utilizado por la legislación, como es el del objeto imponible.

En él se distinguen cuatro aspectos:

a) Aspecto temporal: momento en que se produce el HI. El concepto que se asocia al del elemento temporal es el del devengo.

b) Aspecto espacial o territorial: dónde se produce el HI.

c) Aspecto cuantitativo: en qué medida se realiza el hecho imponible.

d) Aspecto material: hecho o acto indicativo de capacidad económica que constituye propiamente el tributo.

EJEMPLO

En el Impuesto sobre Sociedades el hecho imponible consiste en la obtención de renta por una persona jurídica o entidad establecida en territorio español a lo largo del periodo impositivo.

7

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

3.3. DEVENGO Y EXIBILIDAD.

El concepto aparece definido en la LGT en el art. 21.1 LGT: “El devengo es el momento en el que se entiende realizado el hecho imponible y en el que se produce el nacimiento de la obligación tributaria principal.”

El devengo puede ser instantáneo (ej. en el ITPAJD) o periódico, en cuyo caso el HI se verifica en el tiempo sin solución de continuidad (ej. en el IBI, en el que el impuesto se devenga el 1 de enero de cada año y grava al sujeto que sea titular del bien gravado ese día). Distinto del devengo es el concepto de período impositivo, que se da en algunos tributos cuyo hecho imponible, aún con solución de continuidad, se reitera constantemente en el tiempo. Pero incluso en estos tributos existe un devengo determinado, que normalmente coincide con el último día del período impositivo (ej., en el IRPF, el 31 de diciembre de cada año)

La importancia que tiene ubicar correctamente el devengo lo encontramos en el art. 21.1 segundo párrafo al establecer: “La fecha del devengo determina las circunstancias relevantes para la configuración de la obligación tributaria, salvo que la Ley de cada tributo disponga otra cosa.”

EJEMPLO

En el IRPF las circunstancias personales y familiares del contribuyente que se tienen en cuenta a la hora de fijar el mínimo exento por descendientes, o las reducciones personales y familiares, o los miembros de la unidad familiar, son las referidas al momento del devengo.

Distinción entre devengo del tributo y devengo de la deuda tributaria.

La LGT habilita a la ley reguladora de cada tributo para el establecimiento de la exigibilidad de la cuota o cantidad a ingresar, o parte de la misma, en un momento distinto al del devengo (LGT art. 21.2).

Con este precepto la LGT da cabida a supuestos, previstos en diferentes tributos, que disocian el momento del devengo de la obligación del de la exigibilidad de su ingreso.

Por ello, no hay que confundir el devengo del tributo y del devengo de la deuda tributaria:

a) Devengo del tributo: se produce al realizarse el HI, el cual da lugar al nacimiento de la obligación tributaria principal. La obligación de contribuir sería una obligación ilíquida.

b) Devengo de la deuda tributaria (exigibilidad del tributo): se produce una vez ha sido determinada la cuantía exacta de la obligación tributaria.

EJEMPLO

1- En el IRPF, el devengo se produce el último día del año, el 31 de diciembre de cada año. Sin embargo, la cuota tributaria no es exigible al contribuyente hasta el 30 de junio del año siguiente y el período de pago va del 2 de mayo al 30 de junio.

2- En el IS, el devengo se produce, generalmente, el último día del ejercicio social que, en la mayoría de los casos es el 31 de diciembre de cada año. El pago de la cuota impositiva no es exigible hasta el 25 de julio del año siguiente y el período de pago va del 1 al 25 de julio del año siguiente.

En ambos casos (IRPF e IS) se registra el fenómeno contrario: el de la exigencia a lo largo del período impositivo de ingresos anticipados y a cuenta de la eventual obligación tributaria principal que surja al final del mismo.

8

3.4. LA EXENCIÓN TRIBUTARIA.

La formulación legal del hecho imponible implica la necesidad de señalar sus límites o extensión para saber si cuando se realiza ha nacido o no la obligación tributaria. En este sentido, unas veces se declaran por las normas ciertos supuestos llamados de no sujeción y otras se enuncian hechos que se reputan exentos.

Es, pues, necesario diferenciar el concepto de exención del de no sujeción.

Ambos conceptos van a provocar un mismo resultado: el no pago del tributo, sin embargo, en esencia son conceptos jurídicamente distintos.

3.4.1. LA EXENCIÓN TRIBUTARIA.

La exención tributaria tiene lugar cuando una norma contempla que en aquellos supuestos expresamente previstos en ella, no obstante producirse el HI, no se desarrolle su efecto principal: el deber de pagar el tributo.

Es lo que establece la LGT en su art.22: “Son supuestos de exención aquellos en que, a pesar de realizarse el hecho imponible, la Ley exime del cumplimiento de la obligación tributaria principal.”

Caracteres de la exención.

a) La exención supone la existencia de dos normas contrapuestas:

1- Una norma de imposición: en la que se define un hecho imponible, que normalmente da origen, al realizarse, al nacimiento de una obligación tributaria.

2- Una norma de exención: supone la existencia de una norma de exención que ordena que, en ciertos casos, la obligación tributaria no se produzca, a pesar de la realización del hecho imponible previsto en la norma de imposición.

b) Su carácter es excepcional, en cuanto modifica el ámbito de aplicación del impuesto, tasa o contribución especial a que se refiera.

c) Las exenciones, al ser elementos esenciales del tributo, forman parte del contenido del principio constitucional de reserva de ley en materia tributaria. Por lo tanto, es la ley la que debe eximir del cumplimiento de la obligación tributaria.

d) Si bien la exención impide el nacimiento de la obligación tributaria principal y, en consecuencia, las eventuales obligaciones tributarias accesorias de la principal, el contribuyente realizador del hecho imponible en su modalidad exenta sigue sujeto al cumplimiento de las obligaciones formales inherentes a dicho HI.

Clases de exenciones.

CLASES DE EXENCIONES

Exenciones totales y parciales.

Exenciones objetivas y subjetivas.

Exenciones temporales y permanentes.

9

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

● Exenciones totales y parciales.

a) Exenciones totales: son las que eximen por completo el pago de la cuota tributaria.

b) Exenciones parciales: son aquellas que determinan el cumplimiento de la obligación tributaria principal en menor medida, es decir, sólo reducen la obligación tributaria.

EJEMPLO

Exención total: El Estado, las Comunidades Autónomas y los Municipios están exentos de tributación en el Impuesto sobre Sociedades, aunque se trate de entidades con personalidad jurídica propia que reciben rentas. La exención está expresamente prevista por la normativa.

Exención parcial: Las prestaciones por desempleo que se paguen mediante pago único a una persona física estén exentas (si se cumplen determinados requisitos) de tributar en el IRPF con el límite de 15.500 euros.

● Exenciones objetivas y subjetivas.

a) En la exención objetiva, el legislador establece que determinadas manifestaciones de capacidad económica incluidas en el HI no originan el nacimiento de la obligación tributaria.

b) En la exención subjetiva, el beneficio fiscal se establece para personas determinadas, que a pesar de realizar el hecho sujeto, no van a quedar obligadas.

EJEMPLO

Exención subjetiva: El IRPF declara exentas las prestaciones reconocidas al contribuyente por la Seguridad Social o por las entidades que la sustituyan como consecuencia de incapacidad permanente absoluta o de gran invalidez, cualquiera que sea la causa de estas (enfermedad común o laboral, accidente laboral o no laboral, etc.).

Exención objetiva: El IRPF declara exentos los premios de las modalidades de juegos autorizados a la Organización Nacional de Ciegos (ONCE).

● Exenciones temporales o permanentes.

a) Las temporales tienen una duración limitada en el tiempo.

b) En las permanentes no hay dicha limitación temporal, éstas son la regla general; cabe señalar que en cualquier momento una Ley las puede derogar.

10

3.4.2. LOS SUPUESTOS DE NO SUJECIÓN.

La configuración del hecho imponible puede hacerse de una forma positiva, a lo que se denomina supuesto de sujeción, o negativa, supuesto de no sujeción; en este último caso se define aquello que, pudiendo tener apariencia de hecho imponible, no lo es.

El art. 20.2 LGT establece: “La Ley podrá completar la delimitación del hecho imponible mediante la mención de supuestos de no sujeción”.

Caracteres de los supuestos de no sujeción.

d) Los supuestos de no sujeción, al ser elementos esenciales del tributo, forman parte del contenido del principio constitucional de reserva de ley en materia tributaria. Por lo tanto, han de venir establecidos por ley.

e) Su fundamento es el de aclarar las normas. Los supuestos de no sujeción tienen como objetivo aclarar o completar la definición del HI de cada tributo, a través de una delimitación negativa del mismo.

f) Quienes se encuentran en un supuesto de no sujeción no están obligados al cumplimiento de obligaciones formales.

EJEMPLO

Un ejemplo de no sujeción lo encontramos en el IRPF, cuando después de definir el hecho imponible como la obtención de renta por el contribuyente, precisa que no estará sujeta al IRPF la renta que se encuentra sujeta al ISD.

3.4.3. Distinción entre exenciones y supuestos de no sujeción.

Tributo

Sujeto

Exento No OTP

No exento Sí OTP

No sujeto No OTP

OTP: Obligación Tributaria Principal

Aunque tanto los supuestos de exención como los de no sujeción se caracterizan por la inexistencia de obligación tributaria principal y dan lugar en ambos casos a situaciones de no gravamen, ese no gravamen responde a motivos distintos en uno y otro caso. Las normas de exención se configuran como supuestos de excepción respecto del HI, mientras que las normas de no sujeción, lo que hacen es precisar los confines del HI. En consecuencia:

a) Un acto o negocio que esté sujeto y no exento en un tributo determinado no estará gravado por otro tributo que tenga igual fundamento jurídico.

11

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

b) Un acto o negocio sujeto y exento en un determinado tributo no estará, en general, gravado por otro tributo que tenga igual fundamento impositivo.

c) Un acto o negocio no sujeto a un impuesto puede estar sujeto a otro diferente que tenga el mismo fundamento impositivo.

12

3.5. LOS OBLIGADOS TRIBUTARIOS.

3.5.1. CONCEPTO Y CLASES DE OBLIGADOS TRIBUTARIOS.

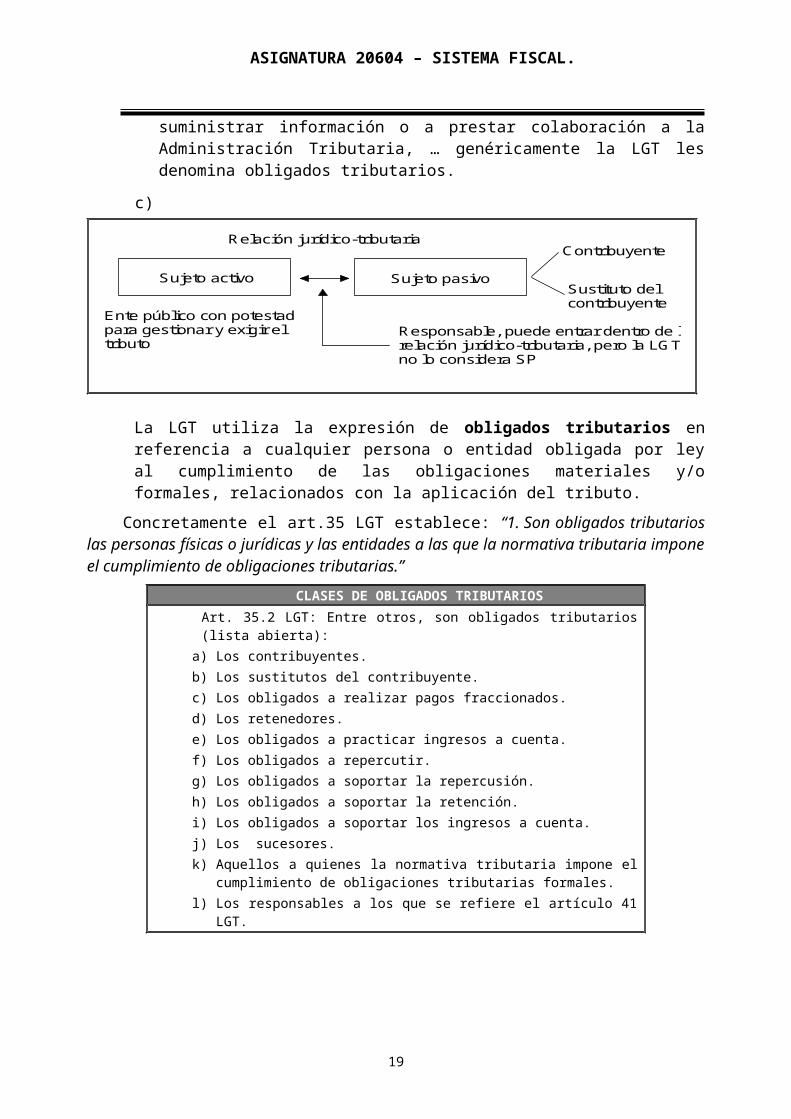

En la relación jurídico-tributaria intervienen dos sujetos:

a) Sujetos activos acreedores o acreedores tributarios. Al ser el tributo un ingreso público, los sujetos activos acreedores han de ser forzosamente un Ente Público titular de la potestad administrativa para la gestión y exigencia del tributo.

b) Sujetos pasivos deudores o deudores tributarios. Estos plantean mayor dificultad en cuanto a su determinación dado que pueden aparecer en forma de sujetos pasivos, contribuyentes, retenedores, obligados a ingresar en cuenta, responsables, sucesores en la deuda tributaria, representantes legales o voluntarios y obligados a suministrar información o a prestar colaboración a la Administración Tributaria, … genéricamente la LGT les denomina obligados tributarios.

c)

Sujeto activo Sujeto pasivo

Responsable, puede entrar dentro de larelación jurídico-tributaria, pero la LGTno lo considera SP

Contribuyente

Sustituto delcontribuyente

Ente público con potestadpara gestionar y exigir eltributo

Relación jurídico-tributaria

La LGT utiliza la expresión de obligados tributarios en referencia a cualquier persona o entidad obligada por ley al cumplimiento de las obligaciones materiales y/o formales, relacionados con la aplicación del tributo.

Concretamente el art.35 LGT establece: “1. Son obligados tributarios las personas físicas o jurídicas y las entidades a las que la normativa tributaria impone el cumplimiento de obligaciones tributarias.”

CLASES DE OBLIGADOS TRIBUTARIOSArt. 35.2 LGT: Entre otros, son obligados tributarios (lista abierta):

a) Los contribuyentes.b) Los sustitutos del contribuyente.c) Los obligados a realizar pagos fraccionados.d) Los retenedores.e) Los obligados a practicar ingresos a cuenta.f) Los obligados a repercutir.g) Los obligados a soportar la repercusión.h) Los obligados a soportar la retención.i) Los obligados a soportar los ingresos a cuenta.j) Los sucesores.k) Aquellos a quienes la normativa tributaria impone el cumplimiento de

obligaciones tributarias formales.l) Los responsables a los que se refiere el artículo 41 LGT.

13

ASIGNATURA 20604 – SISTEMA FISCAL.

Titulares de obligaciones pecuniarias(Deudores tributarios)

Obligados al pago deuda tributaria

ContribuyenteSujeto pasivo

Sustituto

Responsable

Sucesor

Obligados tributarios Oblig. al pago de otras prestaciones tributarias

Retenedor

Oblig. a realizar ingresos a cuenta

Oblig. a realizar pagos fraccionados

Titulares de deberes formales

Deber de información

Expedición de facturas

Otras

15

ASIGNATURA 20604 – SISTEMA FISCAL.

3.5.2. SUJETO PASIVO: CONTRIBUYENTE Y SUSTITUTO.

Es sujeto pasivo el obligado tributario que, según la Ley, debe cumplir la obligación tributaria principal, así como las obligaciones formales inherentes a la misma, sea como contribuyente o como sustituto del mismo. No perderá la condición de sujeto pasivo quien deba repercutir la cuota tributaria a otros obligados, salvo que la Ley de cada tributo disponga otra cosa (art. 36.1 LGT).

De la propia definición resulta que el sujeto pasivo no es uno más de los obligados tributarios: es el obligado tributario principal, el sujeto al cumplimiento de la obligación tributaria principal.

♦ Características.

De la definición de sujeto pasivo contenida en el art. 36.1 se desprenden las siguientes características:

a) Nuevamente, nos encontramos ante una materia expresamente incluida dentro del ámbito del principio de reserva de ley, hecho que ya había sido fijado con anterioridad por el art. 8 LGT.

b) El sujeto pasivo queda obligado al cumplimiento de la obligación principal y de las obligaciones formales inherentes a la misma.

c) Se delimitan dos modalidades de SP: el contribuyente y el sustituto del contribuyente.

El contribuyente.

El art. 36.2 LGT lo define como:

“2. Es contribuyente el sujeto pasivo que realiza el hecho imponible.”

En efecto, el contribuyente debe cumplir la obligación tributaria principal (y las obligaciones formales inherentes a ésta), precisamente porque la origina. La ley reguladora de cada tributo establece quiénes son los contribuyentes del mismo.

El contribuyente es la modalidad habitual de sujeto pasivo, de ahí que en la mayoría de veces ambos conceptos se confundan.

EJEMPLO

En el IRPF es contribuyente la persona física que obtiene la renta; y en el Impuesto sobre Sociedades la persona jurídica que obtiene la renta

El sustituto.

Establece el art. 36.3 LGT:

“3. Es sustituto el sujeto pasivo que, por imposición de la Ley y en lugar del contribuyente, está obligado a cumplir la obligación tributaria principal, así como las obligaciones formales inherentes a la misma.

El sustituto podrá exigir del contribuyente el importe de las obligaciones tributarias satisfechas, salvo que la Ley señale otra cosa.”

El sustituto supone la existencia de otra persona que va a ocupar la posición del contribuyente a la hora de realizar el cumplimiento de la obligación tributaria, siendo el sustituto deudor del tributo en nombre propio.

● Funciones de la sustitución.

1. Facilitar las tareas recaudatorias de la Administración; y

2. Garantizar el pago del tributo (ya que normalmente la ley delimita como sustitutos a personas físicas o jurídicas que, por diversas razones, se encuentran en una posición que asegura mayormente el cobro del tributo).

● Características.

a) Como sujeto pasivo que es, el sustituto del contribuyente siempre ha de venir establecido por Ley, la cual define de forma general y abstracta el presupuesto cuya realización da lugar a la sustitución.

b) En coherencia con el principio de indisponibilidad de los elementos de las obligaciones tributarias, es sustituto del contribuyente quien lo sea por imposición legal y no por acuerdos y convenios entre particulares. El sustituto no realiza el HI del tributo, sino el presupuesto de hecho de la sustitución, que generalmente guarda relación con aquél.

c) El sustituto es sujeto pasivo, por lo que viene obligado al cumplimiento de la obligación tributaria principal y de las obligaciones tributarias formales inherentes a la misma.

d) Desplaza al contribuyente en el cumplimiento de la obligación tributaria principal (y de las formales) y se coloca en su lugar, quedando, pues, como único obligado tributario ante la Administración Tributaria.

e) En los supuestos de sustitución se dan dos supuestos de hecho:

1. El hecho imponible verificado por el contribuyente, del que nace la obligación tributaria; y

2. Otro presupuesto de hecho del que nace la obligación del sustituto a pagar a la Administración tributaria las cuotas del impuesto en lugar del contribuyente sustituido por mandato legal.

f) La Administración para lograr el cobro se dirigirá contra dicho sustituto y no contra el contribuyente (ni siquiera subsidiariamente).

g) El sustituto puede resarcirse del pago del tributo obteniendo del contribuyente (vía retención o vía repercusión) el importe del mismo.

EJEMPLO

El canon de saneamiento de aguas contempla la existencia de un sustituto residenciándolo en las entidades suministradoras, que asumen una posición deudora de la obligación tributaria y que desplaza al contribuyente, que es quien realiza el hecho imponible, y que en el caso del

17

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

canon de saneamiento es el consumidor del agua.

Vista la figura del sustituto del contribuyente, cabe señalar que existen muy pocos casos de "sustitución plena". El sustituto del contribuyente en el sentido del art. 36.3 LGT forma parte del pasado. En la actualidad, tras la reforma de 1978, ha tomado importancia la figura del retenedor que podría ser entendido como una especie de sustituto parcial del contribuyente, ya que el retenedor no sustituye plenamente al contribuyente.

Los entes sin personalidad jurídica como obligados tributarios.

Los sujetos pasivos son personas físicas o personas jurídicas; sin embargo, en las leyes de determinados impuestos se permite fijar como sujetos pasivos a entidades que no son ni personas físicas ni jurídicas. A ellas se refiere el art. 35.4 LGT al establecer:

“4. Tendrán la consideración de obligados tributarios, en las Leyes en que así se establezca, las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición.”

En principio, los entes sin personalidad jurídica no son deudores tributarios (de obligaciones tributarias materiales o pecuniarias), dada su carencia de capacidad jurídica y, por ende, de responsabilidad patrimonial. No obstante, por medio de ley los entes enumerados en el art. 35.4 LGT pueden ser obligados tributarios materiales y formales.

● Características.

Las notas que caracterizan a esta figura son las siguientes:

a) No se les otorga personalidad jurídica, simplemente a efectos fiscales se abre la posibilidad de convertirlos en obligados tributarios.

b) El precepto de la LGT no es directamente aplicable, sino que necesita que otra Ley tributaria disponga su aplicabilidad efectiva y en su propio ámbito.

c) Han de constituir una unidad económica o un patrimonio separado, susceptible por ello de imposición.

EJEMPLO

En el IVA: las comunidades de bienes tienen la consideración de sujeto pasivo, debiendo presentar declaración por el impuesto.

En el IRPF: las comunidades de bienes son centros de acumulación de rentas, no declarando por el impuesto, sino que la atribuyen a cada uno de sus comuneros en función del porcentaje de participación que tengan en la comunidad. Son los comuneros los que declaran la renta obtenida a través de la comunidad de bienes, integrándola en su IRPF conforme a la naturaleza de la misma (capital mobiliario, inmobiliario, actividad económica, etc.). En este caso, las comunidades de bienes, no son sujetos pasivos, si bien son titulares de otras obligaciones tributarias, como la obligación de practicar retenciones.

18

La solidaridad tributaria.

El art. 35.6 LGT establece que la concurrencia de varios obligados tributarios en un mismo presupuesto de hecho determina que queden solidariamente obligados ante la Administración tributaria, salvo que por ley se disponga otra cosa.

Se trata del supuesto de que haya una pluralidad de obligados tributarios respecto de una misma y única obligación tributaria.

Los efectos del régimen de solidaridad, en caso de concurrencia de varios obligados tributarios, pueden sintetizarse en los siguientes:

1. Cada uno de los obligados tributarios está sujeto al cumplimiento de la totalidad de la obligación, pudiendo dirigirse la Administración indistintamente contra cualquiera de ellos para su cumplimiento íntegro.

2. El pago o cumplimiento por cualquiera de los obligados tributarios tiene efectos liberatorios para el conjunto de ellos. La acción de regreso de un deudor que pague efectivamente la totalidad de la deuda, respecto del resto de codeudores, se ejercerá en el ámbito de las relaciones del Derecho Privado, al margen pues de la relación jurídico-tributaria.

EJEMPLO

La copropiedad de un inmueble determina que todos los copropietarios queden solidariamente obligados frente a la Administración municipal correspondiente al pago del IBI.

Por su parte, la tributación conjunta en el IRPF de los miembros que conforman una unidad familiar es un supuesto peculiar de solidaridad de contribuyentes. Así, en el IRPF existe un hecho imponible único, consistente en la obtención de renta en el período de la imposición por cada persona física, pero se permite la declaración conjunta de los cónyuges (o unidad familiar), lo que determina una “acumulación” de esos HI y la asunción de la deuda conjunta resultante por ambos cónyuges.

El concepto de obligación solidaria no debe confundirse con el de responsabilidad solidaria para el pago de la deuda tributaria (LGT arts. 41 y 42 ).

La capacidad de obrar en el orden tributario.

● Capacidad de obrar.

Por capacidad de obrar se entiende la capacidad de para realizar actos que produzcan consecuencias jurídicas en el desenvolvimiento de la relación jurídico-tributaria.

La LGT regula esta cuestión en el art. 44.

Como regla general, se atribuye capacidad de obrar, en el orden tributario, a todas aquellas personas que ya la tengan conforme a derecho, esto es, conforme a las normas sobre la materia

19

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

vigentes en otras ramas del Derecho -civil, mercantil, laboral y, por supuesto, administrativo-, e, incluso, en los ordenamientos forales y en ordenamientos extranjeros.

Tienen capacidad de obrar en el ámbito tributario, por tanto:

- Los mayores de edad no incapacitados.

- Los menores de edad o incapacitados, que pueden actuar por sí mismos, sin asistencia, en aquellas relaciones tributarias derivadas de actividades que el ordenamiento jurídico les permita realizar sin contar con la asistencia de la persona que ejerza la patria potestad, tutela, curatela o defensa judicial.

● La representación.

Doctrinalmente se distinguen dos tipos de representación:

1- Representación legal, en la cual la ley impone que por una persona actúe su representante. En el ámbito tributario se encuentra regulada en los artículos 45 de la LGT y 110 del RGGI. De acuerdo con los citados artículos resulta lo siguiente:

a) Por las personas que carezcan de capacidad de obrar actuarán sus representantes legales, si bien, una vez adquirida (o recuperada) la capacidad de obrar, estas personas actuarán por sí mismas ante la Administración tributaria, incluso para la comprobación de la situación tributaria de los períodos en los que carecía de capacidad.

b) Por las personas jurídicas actuarán las personas que ostenten, en el momento en que se produzcan las actuaciones tributarias correspondientes, la titularidad de los órganos a quienes corresponda su representación, por disposi-ción de la ley o por acuerdo válidamente adoptado.

c) Por los entes carentes de personalidad actuará en su representación el que la ostente, siempre que resulte acreditada en forma fehaciente y, de no haberse designado representante, se considerará como tal el que aparentemente ejerza la gestión o dirección y, en su defecto, cualquiera de sus miembros o partícipes.

d) El representante legal deberá acreditar tal condición ante la Administración tributaria, la cual podrá considerar representante a aquellas personas que figuren inscritas de esta manera en los correspondientes registros públicos.

e) Si en el curso de un procedimiento de aplicación de los tributos se modifica o extingue la representación legal, todas las actuaciones realizadas se reputarán válidas y eficaces en tanto no se comunique tal circunstancia al órgano de la Administración tributaria que lleve a cabo las actuaciones.

EJEMPLO

En un procedimiento inspector se vienen llevando a cabo actuaciones frente a la sociedad TRAMUNTANA, S.A, realizándose las mismas con su administrador. Si el 1 de febrero de 20xx se procede al cese del citado administrador y dicha

20

circunstancia no se comunica al órgano inspector que viene llevando a cabo las actuaciones hasta el 1 de junio de 20xx, todas las actuaciones que dicho órgano pudiera haber celebrado con el administrador hasta esta fecha serán plenamente válidas, aun cuando pudiera tratarse de actuaciones celebradas después de su cese como administrador de la entidad TRAMUNTANA, S.A.

2- Representación voluntaria, la cual no tiene su origen en la ley, sino en la voluntad manifestada por el interesado para que otra u otras personas lo representen ante terceros.

Se regula en los artículos 46 de la LGT y 111 del RGGI. De acuerdo con el artículo 46.1 de la LGT “los obligados tributarios con capacidad de obrar podrán actuar por medio de representante, que podrá ser un asesor fiscal, con el que se entenderán las sucesivas actuaciones administrativas, salvo que se haga manifestación expresa en contrario”. Esta representación se otorgará:

a) En el caso de personas físicas con capacidad de obrar, por ellas mimas.

b) Si se trata de personas físicas sin capacidad de obrar, personas jurídicas o las entidades a las que se refiere el artículo 35.4 de la LGT, la representación se otorgará por su representante legal.

En relación con la representación voluntaria se debe tener en cuenta lo siguiente:

a) Para los actos de mero trámite se presumirá concedida la representación.

b) Para interponer recursos o reclamaciones, desistir de ellos, renunciar a derechos, asumir o reconocer obligaciones en nombre del obligado tributario, solicitar devoluciones de ingresos indebidos o reembolsos y en los restantes supuestos en que sea necesaria la firma del obligado tributario la representación deberá acreditarse por cualquier medio válido en Derecho que deje constancia fidedigna o mediante declaración en comparecencia personal del interesado ante el órgano administrativo competente.

c) La revocación de la representación no supondrá la nulidad de las actuaciones practicadas con el representante antes de que se haya acreditado esta circunstancia al órgano actuante. A partir de dicho momento, se considerará que el obligado tributario no comparece ante la Administración tributaria ni atiende los requerimientos de ésta hasta que nombre un nuevo representante o la atienda personalmente.

EJEMPLO

Iniciadas actuaciones inspectoras el obligado tributario señor XYZ concede su representación para dichas actuaciones a su asesor fiscal. Transcurridos tres meses desde el inicio de actuaciones, el señor XYZ, por desavenencias con su asesor fiscal, le revoca la representación concedida, si bien dicha revocación no se presenta ante el órgano actuante de la Inspección hasta dos meses después, período durante el cual la Inspección ha ido notificando las

21

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

actuaciones realizadas al asesor fiscal del señor XYZ.

Todas las actuaciones desarrolladas con el asesor fiscal del señor XYZ hasta el momento en que comunica la revocación ante la Inspección se entienden válidas.

d) La renuncia a la representación no tendrá efectos ante el órgano actuante hasta que no se acredite que dicha renuncia se ha comunicado de forma fehaciente al representado.

EJEMPLO

Si en el caso anterior lo que se produce es una renuncia del asesor fiscal a continuar con la representación del señor XYZ, aun cuando dicha renuncia se presente ante la Inspección, la misma no surte efectos en tanto dicho asesor fiscal no acredite que ha comunicado de forma fehaciente su renuncia ante su representado. Por tanto, en la medida en que esto no se produzca, la Inspección podrá seguir actuando con el asesor fiscal.

Disposiciones comunes a la representación legal y voluntaria.

1- Plazo para acreditar la representación. Deberá acreditarse en la primera actuación que se vaya a realizar a través de representante. En caso de que no se acredite, esto no será impedimento para que se entienda realizado el acto o trámite del que se trata, siempre que se subsane la falta de representación en el plazo de 10 días a contar desde el siguiente al requerimiento que el órgano actuante realice.

2- Si el representante no acredita la representación, los actos o trámites efectuados con él se entenderán como no realizados o al obligado tributario como no personado, salvo que dichas actuaciones sean expresamente ratificadas por el obligado tributario.

3- En todos los procedimientos tributarios en los que se actúe a través de representante se deberá hacer constar expresamente tal circunstancia, debiendo quedar unido al expediente el documento de representación. En caso de que ésta se conceda mediante documento público, bastará con hacer referencia al mismo, quedando copia cotejada de la representación en el expediente.

4- Las actuaciones realizadas con el representante se entienden como efectuadas con el obligado tributario.

22

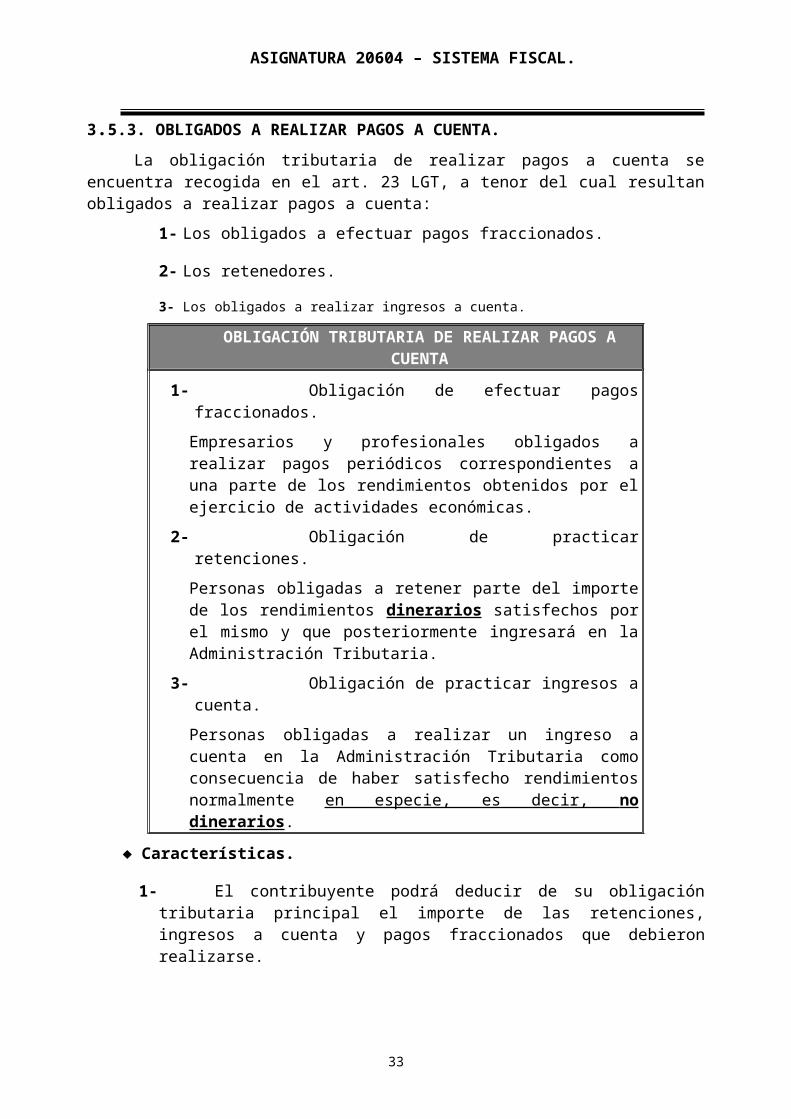

3.5.3. OBLIGADOS A REALIZAR PAGOS A CUENTA.

La obligación tributaria de realizar pagos a cuenta se encuentra recogida en el art. 23 LGT, a tenor del cual resultan obligados a realizar pagos a cuenta:

1- Los obligados a efectuar pagos fraccionados.

2- Los retenedores.

3- Los obligados a realizar ingresos a cuenta.

OBLIGACIÓN TRIBUTARIA DE REALIZAR PAGOS A CUENTA

1- Obligación de efectuar pagos fraccionados.

Empresarios y profesionales obligados a realizar pagos periódicos correspondientes a una parte de los rendimientos obtenidos por el ejercicio de actividades económicas.

2- Obligación de practicar retenciones.

Personas obligadas a retener parte del importe de los rendimientos dinerarios satisfechos por el mismo y que posteriormente ingresará en la Administración Tributaria.

3- Obligación de practicar ingresos a cuenta.

Personas obligadas a realizar un ingreso a cuenta en la Administración Tributaria como consecuencia de haber satisfecho rendimientos normalmente en especie, es decir, no dinerarios .

♦ Características.

1- El contribuyente podrá deducir de su obligación tributaria principal el importe de las retenciones, ingresos a cuenta y pagos fraccionados que debieron realizarse.

2- La obligación de realizar pagos a cuenta tiene carácter autónomo respecto de la obligación tributaria principal.

3- Los obligados a realizar pagos a cuenta responden de la deuda tributaria derivada de tal obligación, es decir, de la cuota o cantidad que resulte de la misma (LGT art.58.1) y de las obligaciones tributarias formales inherentes a ella (LGT art.29.2). Eventualmente, si realizan su presupuesto de hecho, deben también responder de las obligaciones tributarias accesorias que se devenguen (LGT art. 25). Así, su deuda tributaria incluye, además de la cuota, los intereses de demora y los recargos legalmente exigibles (LGT art. 26 a 28 y 58.2 ).

Obligados a realizar pagos fraccionados.

A este respecto, establece el art. 37 LGT: “1. Es obligado a realizar pagos fraccionados el contribuyente a quien la Ley de cada tributo impone la obligación de ingresar cantidades a cuenta de la obligación tributaria principal con anterioridad a que ésta resulte exigible.”

23

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

A diferencia de lo que sucede en los supuestos de los retenedores y de los obligados a ingresar a cuenta, en el caso de obligados a realizar pagos fraccionados, es el propio contribuyente el que tiene la obligación de ingresar cantidades a cuenta de su propia obligación tributaria principal.

EJEMPLO

El contribuyente sólo tiene obligación de realizar pagos fraccionados en el IRPF y en el IS únicamente cuando ejerza actividades económicas.

Retenedores.

En el actual sistema tributario la figura del retenedor ha venido a ocupar, en la práctica, la mayor parte del espacio que ocupaba el sustituto en el anterior sistema.

La retención constituye un instrumento de técnica tributaria, aplicable principalmente a los impuestos directos, consistente en la obligación que, de acuerdo a la Ley, tiene una persona de detraer, con ocasión de los pagos que realice a otros obligados tributarios, una cierta cantidad e ingresarla en el Tesoro.

Las funciones de la retención son básicamente dos:

1- Facilitar la recaudación y distribuirla en el periodo impositivo.

2- Proporcionar información a la Administración Tributaria, a efectos de control de las rentas obtenidas por los contribuyentes.

La situación del retenedor como obligado tributario es definida en el art. 37.2 LGT en los siguientes términos:

“2. Es retenedor la persona o entidad a quien la Ley de cada tributo impone la obligación de detraer e ingresar en la Administración tributaria, con ocasión de los pagos que deba realizar a otros obligados tributarios, una parte de su importe a cuenta del tributo que corresponda a éstos.”

EJEMPLO

En el IRPF y en el IS, también los entes sin personalidad jurídica que constituyan una unidad económica o un patrimonio separado susceptible de imposición son retenedores.

Los retenedores son deudores en nombre propio y no sustitutos del contribuyente.

La retención es diferente a la sustitución con retención, aunque ambas presentan coincidencias y diferencias:

A) Coincidencias con la sustitución:

1- Ambas vienen establecidas por Ley. Aunque en el caso de la retención, la Ley puede remitir a la regulación reglamentaria la concreción de los supuestos.

2- Tanto en la retención como en la sustitución, junto al hecho imponible existe el presupuesto de hecho que da lugar a la retención o a la sustitución.

3- El retenedor y el sustituto son deudores principales, con obligaciones propias frente a la Hacienda Pública.

24

4- La función que cumplen es también de carácter técnico: Facilitar la recaudación y distribuirla a lo largo del período impositivo. Otra finalidad importantísima es la de información, ya que se permite a la Administración el control de las rentas que ganan los contribuyentes (por lo que normalmente va acompañada de deberes accesorios de información).

B) Diferencias con la sustitución:

1- Los retenedores no desplazan completamente al contribuyente de la obligación tributaria principal y mucho menos de las obligaciones tributarias formales inherentes a la misma. El contribuyente sigue obligado a presentar su propia declaración o autoliquidación y a satisfacer la parte de la deuda derivada de la obligación tributaria principal aún pendiente con Hacienda (esto es, deducidas las retenciones). En cambio, la sustitución respecto al contribuyente es, en principio, absoluta, asumiendo íntegramente el sustituto el lugar y la posición jurídica subjetiva del contribuyente en la relación tributaria que le liga con la Hacienda ex accionante.

2- En la retención, subsisten tres relaciones jurídicas:

1- La relación que se establece entre el retenedor y la Administración tributaria.

2- La relación que se establece entre retenedores y contribuyentes sujetos a retención.

3- La relación que se establece entre la Administración tributaria y los contribuyentes sujetos a retención.

El sujeto que soporta la retención tiene derecho a deducir en su declaración anual la cantidad retenida. ¿Qué ocurre si la retención ha sido practicada en una cuantía inferior a la establecida o, bien, no se hubiera efectuado? Podemos distinguir dos supuestos:

a) Si la retención ha sido inferior por causa imputable al retenedor, el perceptor deducirá la cantidad que debió ser retenida (salvo supuestos especiales, como las retribuciones de funcionarios públicos).

b) Si la retención ha sido inferior por causa imputable al perceptor que facilitó de manera incorrecta los datos personales necesarios para calcular la retención, la cantidad a deducir será la efectivamente retenida.

Posteriormente será la Administración Tributaria la que exigirá al retenedor el pago de las retenciones o ingresos a cuenta que deberían haberse efectuado (salvo

25

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

que el propio contribuyente ya haya liquidado conforme a las retenciones efectivamente practicadas; STS de 16 de julio de 2008).

La Ley del IRPF y la Ley del IS recogen expresamente la obligación de retener.

Obligados a realizar ingresos a cuenta.

A los obligados a realizar ingresos a cuenta se refiere el art. 37.3 LGT al establecer: “3. Es obligado a practicar ingresos a cuenta la persona o entidad que satisface rentas en especie o dinerarias y a quien la Ley impone la obligación de realizar ingresos a cuenta de cualquier tributo.”

En cuanto al régimen jurídico de los ingresos a cuenta puede considerarse subsumido en el de las retenciones, ya que, si bien la LGT se refiere a rentas en especie “o dinerarias”, normalmente esta figura se aplica para los casos de rentas en especie, es decir, de rentas no dinerarias, constituyendo ésta la diferencia esencial con la figura de la retención.

EJEMPLO

En el IRPF y el IS están obligados a realizar ingresos a cuenta los pagadores de rentas que se encuentran sujetas a estos impuestos y que son satisfechas en especie.

26

3.5.4. LOS SUCESORES.

La LGT dedica los artículos 39 y 40 al estudio de los sucesores de la obligación tributaria distinguiendo entre sucesores de las personas físicas y sucesores de las personas jurídicas.

Sucesores mortis causa de las personas físicas.

● Sujetos de la sucesión mortis causa.

El presupuesto de hecho de la sucesión mortis causa de personas físicas es la muerte del causante persona física y obligado tributario.

La consecuencia jurídica de ese hecho es que los sucesores mortis causa se subrogan en la posición del causante obligado tributario.

Así, si fallece una persona física, se transmiten a sus herederos las obligaciones tributarias pendientes del causante en el momento de su fallecimiento, sin perjuicio de las limitaciones que establezca la legislación civil (CC arts. 1010 a 1034 ). Si los herederos aceptan la herencia pura y simplemente, responden de las obligaciones tributarias del causante con todos sus bienes presentes y futuros, pero si la aceptan a beneficio de inventario responden únicamente hasta el valor de la parte de la herencia que les corresponda.

Si existen varios herederos del causante, son coobligados tributarios solidarios de las obligaciones tributarias que les haya transmitido el causante (en el sentido y a los efectos previstos en el artículo 35.6 de la LGT, estudiado anteriormente).

Por su parte, y en concordancia con lo dispuesto en el CC (art. 891), los legatarios responden de las obligaciones tributarias del causante, en las mismas condiciones que los herederos, sólo en dos casos:

- Cuando toda la herencia se distribuya a través de legados.

- Cuando se hayan instituido legados de parte alícuota.

● Objeto o alcance de la sucesión mortis causa.

Las obligaciones tributarias pendientes que se transmiten son las devengadas y no cumplidas por el causante, independientemente de que a su muerte estuvieran o no liquidadas. De no estar liquidadas, las actuaciones tendentes a la liquidación (trámite de audiencia, etc.) se llevarán a cabo con los sucesores conocidos que efectivamente comparezcan en el expediente (y a medida que comparezcan). La liquidación final resultante se girará a nombre de todos los que hayan comparecido, sin perjuicio de que deba notificarse a todos los sucesores conocidos, incluidos los que no hayan comparecido, para su conocimiento (art. 39.2 LGT y art. 107 RGGI). En este último sentido no ha de olvidarse que el heredero o herederos obligados solidariamente al pago de la deuda pendiente pueden exigir a los demás herederos que no hayan comparecido al expediente la parte proporcional de la deuda imputable realmente a éstos.

En ningún caso se transmiten las sanciones impuestas al causante por comisión de infracciones tributarias (LGT art. 39.1 y 182.3 ), lo que no es sino clara expresión del principio de personalidad de la pena (LGT art. 179.1).

27

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

EJEMPLO

El señor x, fallecido el 31 de julio de 2011, no presentó autoliquidación por el IRPF del ejercicio 2009. Con fecha 15 de enero de 2011 fue requerido por la Dependencia de Gestión correspondiente a su domicilio fiscal, practicándose el 20 de julio liquidación por importe de 5.000 euros por cuotas dejadas de ingresar. Asimismo, en la misma fecha se le notificó acuerdo de imposición de sanciones por importe de 1.500 euros, acuerdo al que el contribuyente había prestado conformidad.

La Hacienda Pública se dirigirá a los herederos, exigiéndoles el pago de la cuota dejada de ingresar. Sin embargo, dado que la sanción no se transmite, se procederá a dar de baja la liquidación practicada por este concepto.

● Herencia yacente.

Respecto a la herencia yacente, la LGT establece en el art. 39.3 LGT:

“3. Mientras la herencia se encuentre yacente, el cumplimiento de las obligaciones tributarias del causante corresponderá al representante de la herencia yacente.

Las actuaciones administrativas que tengan por objeto la cuantificación, determinación y liquidación de las obligaciones tributarias del causante deberán realizarse o continuarse con el representante de la herencia yacente. Si al término del procedimiento no se conocieran los herederos, las liquidaciones se realizarán a nombre de la herencia yacente.

Las obligaciones tributarias a que se refiere el párrafo anterior y las que fueran transmisibles por causa de muerte podrán satisfacerse con cargo a los bienes de la herencia yacente.”

EJEMPLO

Iniciadas actuaciones de comprobación e investigación de la situación tributaria del señor X, éste fallece en el transcurso de las mismas, resultando herederos su cónyuge y sus cuatro hijos.

Las actuaciones inspectoras pueden continuar hasta su finalización con el representante de la herencia yacente o, en el caso de que no conste dicho representante o la herencia ya haya sido aceptada, con cualquiera de los sucesores conocidos (art. 39.2 LGT). De este modo, si a lo largo del expediente, por ejemplo, sólo comparece el cónyuge, las actuaciones proseguirán sólo con su intervención (trámite de audiencia, etc.). Finalizadas las actuaciones, la liquidación se girará asimismo únicamente a nombre del cónyuge (art. 107.4 RGGI), que deberá abonarla íntegramente (sin perjuicio de su derecho de exigir la parte proporcional al resto de coherederos que no hayan comparecido). Por tanto, tan sólo en los supuestos en los que, al tiempo de dictarse la liquidación que proceda, la herencia todavía se encuentre yacente o, habiendo sido aceptada, la Administración no conozca a ningún heredero, la liquidación debe practicarse a nombre de la herencia yacente (art. 39.3 LGT y 107.5 RGGI).

Para terminar con este apartado, y a modo de resumen, podemos indicar que las obligaciones tributarias pendientes se transmitirán a:

1- Los herederos

28

Salvo aceptación a beneficio de inventario, responderán de las obligaciones tributarias del causante con todos sus bienes y derechos.

2- Los legatarios

Sólo cuando toda la herencia se distribuya a través de legados o cuando se instituyan legados de parte alícuota (por ejemplo, legado de la mitad del caudal relicto).

3- La herencia yacente

Mientras la herencia se encuentre yacente (o sea, pendiente de aceptación), el cumplimiento de las obligaciones tributarias del causante corresponderá al representante de la herencia yacente.

Sucesores de las personas jurídicas y de entidades sin personalidad jurídica.

Después de la sucesión de las personas físicas, se ocupa la LGT de la de las personas jurídicas. Es decir, el tratamiento correspondiente a las deudas tributarias de las mismas, una vez que se ha producido su disolución y extinción de su personalidad.

● Objeto de la sucesión.

Las obligaciones tributarias materiales pendientes que se transmiten son las devengadas hasta el momento de la extinción de la persona jurídica o entidad sin personalidad jurídica, estén o no liquidadas.

En todos los casos de sucesión de personas jurídicas y entidades sin personalidad jurídica, las sanciones por infracciones tributarias por ellas cometidas se exigen a los sucesores hasta el límite del valor de la cuota de liquidación que les corresponda (LGT art.40.5 y 182.3 ). No se aplica este límite a los supuestos de disolución sin liquidación.La LGT contempla cuatro supuestos en su art.40.

● Supuestos de sucesión.

1. Entidades disueltas y liquidadas en las que la ley limita la responsabilidad de los socios. (Art. 40.1 primer párrafo).

El presupuesto de hecho de la sucesión en este caso es la liquidación y disolución de las sociedades con limitación de responsabilidad de los socios (básicamente, SA y SL).

La consecuencia jurídica de ese hecho consiste en que las obligaciones tributarias pendientes de tales personas jurídicas y entidades se transmiten a los socios, partícipes o cotitulares de las mismas hasta el límite del valor de la cuota de liquidación que les corresponda.

EJEMPLO

La sociedad LLEVANT, S.A. se extingue y liquida, lo que significa que, al tratarse de una sociedad anónima, los socios de esta sociedad han de responder de las deudas tributarias de la misma pendientes hasta el límite del valor de las cantidades que reciban los socios tras la liquidación.

En el caso de las sanciones pendientes también se transmiten a los socios y, como antes, hasta el límite del valor de las cantidades que reciban los socios como consecuencia de la liquidación de la sociedad.

29

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

2. Entidades disueltas y liquidadas sin limitación de responsabilidad de los socios. (Art. 40.1. segundo párrafo).

El presupuesto de hecho de la sucesión en este caso es la liquidación y disolución de otras sociedades y entidades con personalidad jurídica que no limitan la responsabilidad de los socios (por ej. sociedades colectivas).

La consecuencia jurídica de ese hecho consiste en que las obligaciones tributarias pendientes de tales personas jurídicas se transmiten íntegramente a los socios, partícipes o cotitulares de las mismas sin límite alguno, quienes quedan obligados solidariamente a su cumplimiento.

3. Sociedades mercantiles disueltas o extinguidas, pero sin liquidación. (Art. 40.3 LGT).

En este caso nos encontramos ante supuestos de reestructuración empresarial.

El presupuesto de hecho de la sucesión en este caso es la disolución sin liquidación de sociedades mercantiles, lo que se produce tanto en las operaciones de fusión y escisión total, como en las cesiones globales de activos y pasivos de las sociedades mercantiles.

La consecuencia jurídica de tal hecho consiste en que las obligaciones tributarias pendientes de esas sociedades mercantiles se transmiten a las personas o entidades que les sucedan o que sean beneficiarias de las operaciones de reestructuración empresarial en cuestión.

EJEMPLO

En el proceso de fusión mediante absorción de la entidad XALOC, S.A. por parte de la entidad MESTRAL, S.A., las obligaciones tributarias pendientes de la entidad XALOC, S.A. serán asumidas por la entidad MESTRAL, S.A., la cual se constituye en beneficiaria de los bienes y derechos de la extinguida sociedad XALOC, S.A.

4. Disolución de fundaciones y de entes carentes de personalidad jurídica. (Art. 40.4 LGT).

El presupuesto de hecho es la disolución de una fundación o la disolución de un ente sin personalidad jurídica (por ej., una comunidad de bienes).

La consecuencia jurídica de ese hecho consiste en que las obligaciones tributarias pendientes se transmiten a los destinatarios de los bienes y derechos de las mismas, en el caso de fundaciones (por ej., otra fundación), o, en el caso de entes sin personalidad jurídica, a los partícipes o cotitulares del mismo.

30

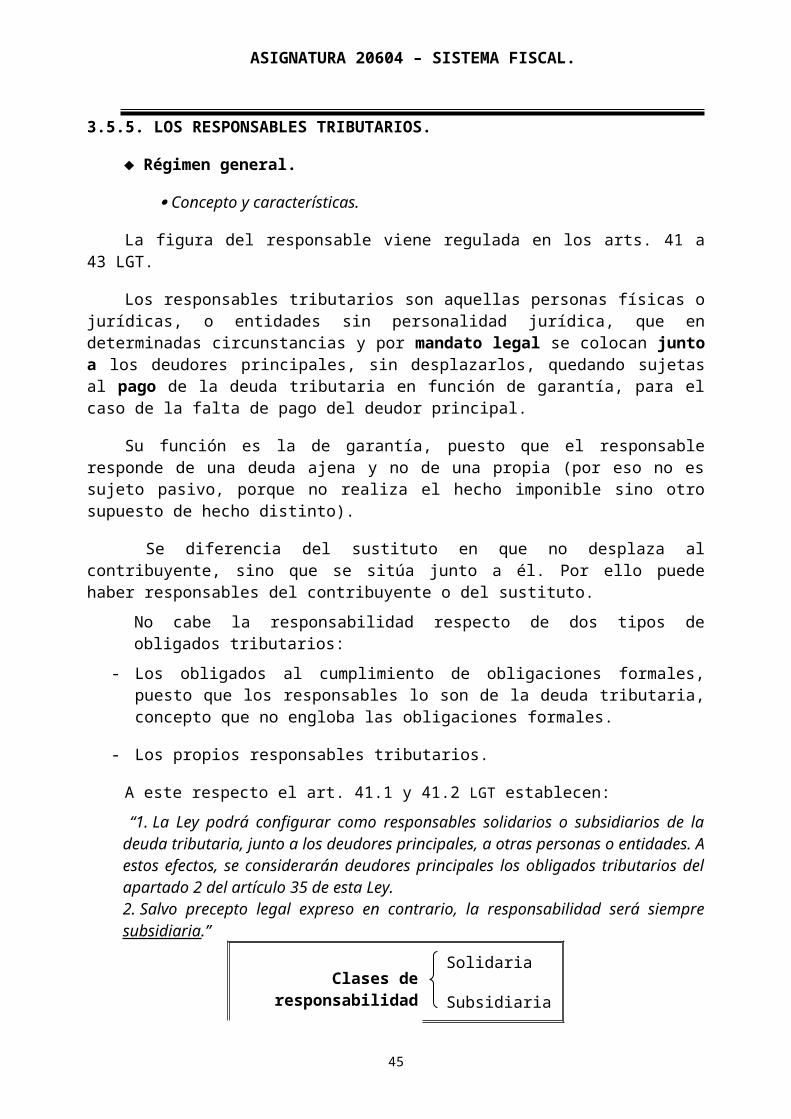

3.5.5. LOS RESPONSABLES TRIBUTARIOS.

Régimen general.

Concepto y características.

La figura del responsable viene regulada en los arts. 41 a 43 LGT.

Los responsables tributarios son aquellas personas físicas o jurídicas, o entidades sin personalidad jurídica, que en determinadas circunstancias y por mandato legal se colocan junto a los deudores principales, sin desplazarlos, quedando sujetas al pago de la deuda tributaria en función de garantía, para el caso de la falta de pago del deudor principal.

Su función es la de garantía, puesto que el responsable responde de una deuda ajena y no de una propia (por eso no es sujeto pasivo, porque no realiza el hecho imponible sino otro supuesto de hecho distinto).

Se diferencia del sustituto en que no desplaza al contribuyente, sino que se sitúa junto a él. Por ello puede haber responsables del contribuyente o del sustituto.

No cabe la responsabilidad respecto de dos tipos de obligados tributarios:

- Los obligados al cumplimiento de obligaciones formales, puesto que los responsables lo son de la deuda tributaria, concepto que no engloba las obligaciones formales.

- Los propios responsables tributarios.

A este respecto el art. 41.1 y 41.2 LGT establecen:

“1. La Ley podrá configurar como responsables solidarios o subsidiarios de la deuda tributaria, junto a los deudores principales, a otras personas o entidades. A estos efectos, se considerarán deudores principales los obligados tributarios del apartado 2 del artículo 35 de esta Ley.2. Salvo precepto legal expreso en contrario, la responsabilidad será siempre subsidiaria.”

Clases de responsabilidadSolidaria

Subsidiaria

Pueden diferenciarse dos clases de responsabilidad tributaria, en función del momento en el que puede exigirse al responsable el pago de la deuda tributaria:

- Responsabilidad subsidiaria. Para exigir al responsable subsidiario el pago de la deuda del deudor principal es preciso haber declarado a éste fallido previamente, así como, en su caso, a los responsables solidarios.

- Responsabilidad solidaria. Para exigir al responsable solidario el pago de la deuda del deudor principal no es necesario haber declarado a éste fallido previamente. La deuda puede ser exigida al responsable en cualquier momento, sin más requisito que el de haber requerido antes el pago al deudor principal y éste no haber ingresado la deuda en período voluntario de recaudación.

31

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

La determinación del carácter solidario o subsidiario de la responsabilidad está amparada por el principio constitucional de reserva de ley en materia tributaria. La responsabilidad, salvo precepto en contrario, será siempre subsidiaria.

Características.

1. El responsable no es sujeto pasivo o deudor principal, sino alguien que ésta a su lado. Para que se produzca el nacimiento de la obligación del responsable, tienen que producirse dos presupuestos de hechos diferenciados:

a) De una parte, la realización de un presupuesto de hecho (el hecho imponible), en virtud del cual queda obligado el contribuyente.

b) De otra, ha de producirse un nuevo presupuesto de hecho en virtud del cual queda jurídicamente obligado el responsable.

2. El responsable ha de ser fijado por Ley (principio de legalidad) y una vez establecida, se presume que es subsidiaria.

3. Cuando concurran varios tipos de responsables (bien solidarios o bien subsidiarios) en una misma deuda, queda a discrecionalidad de la Administración la elección de a quién dirigirse primero. Por ejemplo, entre dos tipos de responsables subsidiarios diferentes la Administración puede exigir la deuda a uno antes que a otro, sin que exista ninguna regla de preferencia al respecto.

4. El responsable desempeña una función de garantía, en cuanto responde de una deuda ajena.

Procedimiento para declarar la responsabilidad.

Conforme con el artículo 41.5 LGT, los procedimientos de declaración de responsabilidad serán diferentes según se trate de responsabilidad solidaria o subsidiaria.

32

Procedimiento para la exigencia de responsabilidad:Procedimiento para la declaración de responsabilidad solidaria.

- Se puede iniciar una vez producida la falta de pago en período voluntario del deudor principal.

- Se concederá un trámite de audiencia al presunto responsable para que efectúe alegaciones.

- Se dictará, previo examen de las alegaciones presentadas, un acto administrativo de derivación de responsabilidad.

Procedimiento para la declaración de responsabilidad subsidiaria.

- Requerirá la previa declaración de fallido del deudor principal y de los responsables solidarios, en su caso.

- Se concederá un trámite de audiencia al presunto responsable para que efectúe alegaciones.

- Se dictará, previo examen de las alegaciones presentadas, un acto administrativo de derivación de responsabilidad.

Alcance de la responsabilidad.

El alcance de la responsabilidad, sea solidaria o subsidiaria, se extiende a los siguientes conceptos:

a) El contenido mínimo de la responsabilidad.

Está integrado por la totalidad de la deuda tributaria exigida en periodo voluntario al deudor principal (art. 41.3 LGT). Incluye, como regla general, exclusivamente la cuota tributaria de las obligaciones devengadas del deudor principal, sin los recargos por presentación de declaración o autoliquidación extemporánea sin requerimiento previo ni los recargos del período ejecutivo en los que éste hubiera podido incurrir.

b) El contenido eventual de la responsabilidad.

Puede exigirse al responsable el pago de los intereses de demora y los recargos devengados como consecuencia de su propia actuación. Tal actuación consiste en la ausencia de ingreso por el responsable de la deuda tributaria derivada en el plazo voluntario que se le conceda al efecto en el acto administrativo expreso de derivación de responsabilidad.

c) Las sanciones impuestas al deudor principal.

33

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

Como regla general, la responsabilidad no alcanza a las sanciones impuestas al deudor principal en virtud del principio de personalidad de la pena que rige en Derecho Tributario Sancionador (LGT art. 41.4).Como regla especial, cabe su exigencia al responsable excepcionalmente siempre que así se establezca por ley.

d) Las obligaciones formales del deudor principal.

Los responsables lo son de la deuda tributaria, cuyo concepto legal (LGT art. 58) se refiere a prestaciones pecuniarias. La responsabilidad tributaria, por tanto, se limita al pago de las obligaciones tributarias materiales del deudor principal y no se extiende a las obligaciones formales inherentes a éstas.

El responsable tributario tiene derecho expreso de reembolso frente al deudor principal en los términos previstos en la legislación civil (LGT art. 41.6 ).

34

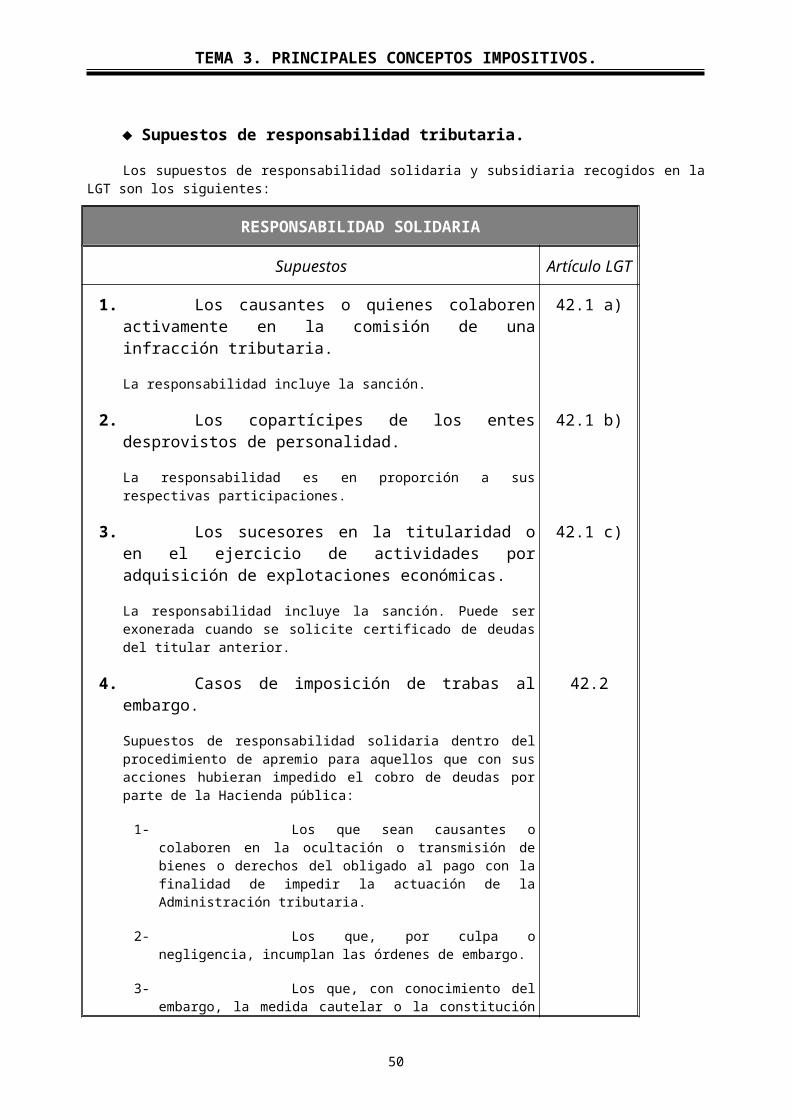

Supuestos de responsabilidad tributaria.

Los supuestos de responsabilidad solidaria y subsidiaria recogidos en la LGT son los siguientes:

RESPONSABILIDAD SOLIDARIA

Supuestos Artículo LGT

1. Los causantes o quienes colaboren activamente en la comisión de una infracción tributaria.

La responsabilidad incluye la sanción.

42.1 a)

2. Los copartícipes de los entes desprovistos de personalidad.

La responsabilidad es en proporción a sus respectivas participaciones.

42.1 b)

3. Los sucesores en la titularidad o en el ejercicio de actividades por adquisición de explotaciones económicas.

La responsabilidad incluye la sanción. Puede ser exonerada cuando se solicite certificado de deudas del titular anterior.

42.1 c)

4. Casos de imposición de trabas al embargo.

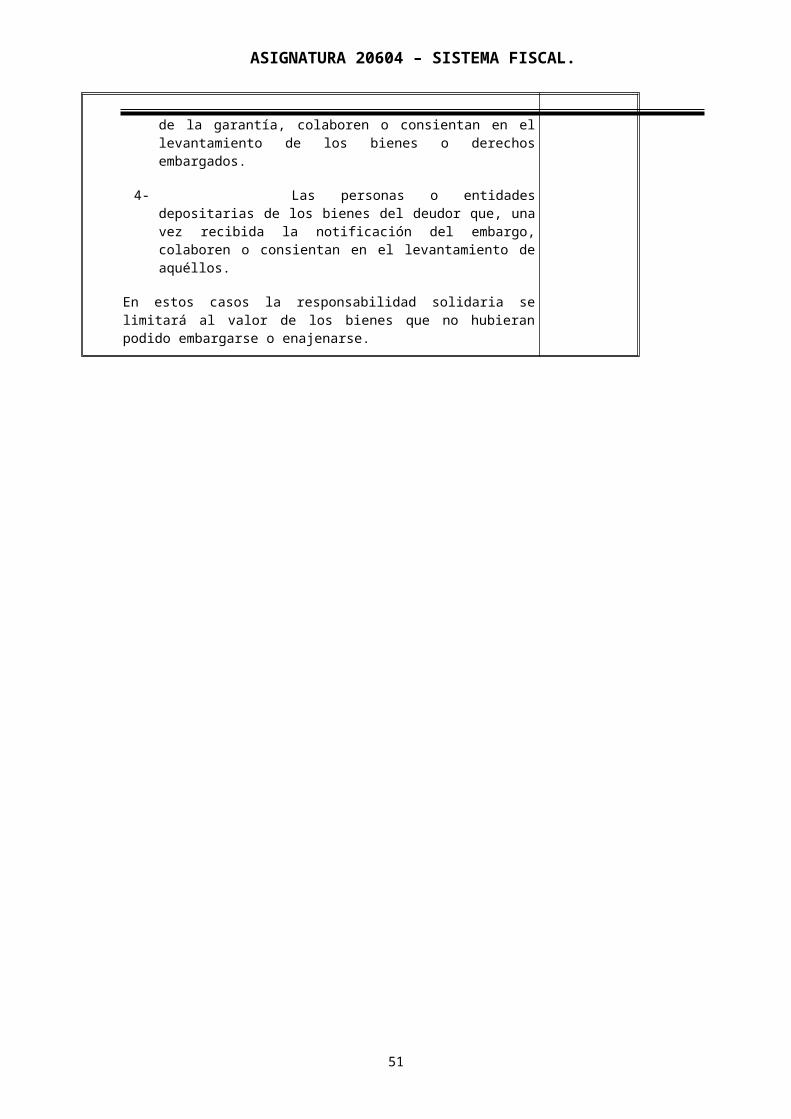

Supuestos de responsabilidad solidaria dentro del procedimiento de apremio para aquellos que con sus acciones hubieran impedido el cobro de deudas por parte de la Hacienda pública:

1- Los que sean causantes o colaboren en la ocultación o transmisión de bienes o derechos del obligado al pago con la finalidad de impedir la actuación de la Administración tributaria.

2- Los que, por culpa o negligencia, incumplan las órdenes de embargo.

3- Los que, con conocimiento del embargo, la medida cautelar o la constitución de la garantía, colaboren o consientan en el levantamiento de los bienes o derechos embargados.

4- Las personas o entidades depositarias de los bienes del deudor que, una vez recibida la notificación del embargo, colaboren o consientan en el levantamiento de aquéllos.

En estos casos la responsabilidad solidaria se limitará al valor de los bienes que no hubieran podido embargarse o enajenarse.

42.2

35

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

RESPONSABILIDAD SUBSIDIARIA

Supuestos Artículo LGT

1. Responsabilidad de los administradores de hecho o de derecho de sociedades que hubieran cometido infracciones tributarias.

Cuando los administradores no hubieran prestado la diligencia necesaria para impedir la comisión de la infracción, La responsabilidad también se extenderá a las sanciones. Esta responsabilidad tendrá el carácter de solidaria cuando el administrador de hecho o de derecho tenga una participación directa en la comisión de la infracción por parte de la sociedad (art. 42.1.a) anterior).

43.1 a)

2. Los administradores de hecho o de derecho de sociedades inactivas o en liquidación.

Responden por las obligaciones tributarias devengadas de éstas que se encuentren pendientes en el momento del cese, siempre que no hubieran hecho lo necesario para su pago. La responsabilidad no alcanza a las sanciones.

43.1 b)

3. Los gestores de patrimonios en liquidación. 43.1 c)

4. Los adquirentes de bienes afectos al pago de deudas tributarias. 43.1 d)

5. Los agentes y comisionistas de Aduanas que actúen en nombre y por cuenta de sus comitentes.

43.1 e)

6. Las personas o entidades que contraten o subcontraten la ejecución de obras o la prestación de servicios correspondientes a su actividad económica principal con otras personas o entidades.

43.1 f)

7. Las personas o entidades que tengan un control efectivo de las personas jurídicas creadas para eludir la responsabilidad patrimonial frente a la Hacienda Pública.

En estos casos la responsabilidad se extiende también a las sanciones.

43.1 g) y h)

Las leyes de los distintos tributos pueden establecer otros supuestos de responsabilidad distintos de los relacionados.

36

3.6. EL DOMICILIO FISCAL.

La LGT regula el domicilio fiscal en el art. 48 LGT, y lo define como el lugar de localización del obligado tributario en sus relaciones con la Administración Tributaria.

IMPORTANCIA DEL DOMICILIO FISCAL

Por razones de seguridad y de eficacia en la gestión, la identificación del domicilio fiscal tiene gran importancia en el ámbito tributario. El domicilio fiscal es necesario por las siguientes razones:

1. Determinar la competencia territorial de la AEAT.

2. Gestionar adecuadamente el IRPF (aplicación de deducciones autonómicas, posibilidad de aplicación de la deducción por inversión en vivienda habitual).

3. Aplicar el sistema de financiación autonómica, toda vez que legalmente se establece la cesión de determinados impuestos en relación con la residencia habitual del obligado tributario en sus territorios.

4. Se configura como uno de los lugares donde podría actuar la Inspección de los Tributos.

5. Es el lugar donde han de efectuarse las notificaciones, si el obligado tributario no indica un domicilio distinto a tal efecto.

6. En la esfera recaudatoria, la LGT permite la entrada en el domicilio para trabar los bienes con que cubrir la deuda apremiada.

Domicilio fiscal de las personas físicas

a) Si se trata de personas físicas que no desarrollan principalmente actividades económicas, será el lugar donde tengan su residencia habitual

b) Si se trata de personas físicas que desarrollan principalmente actividades económicas, la Administración podrá considerar como domicilio fiscal el lugar donde esté efectivamente centralizada la gestión administrativa y la dirección de las actividades desarrolladas. Si no se puede determinar cuál es ese lugar prevalecerá aquel donde radique el mayor valor del inmovilizado.

Domicilio fiscal de las personas jurídicas

El lugar donde esté efectivamente centralizada la gestión administrativa y la dirección de los negocios.

El lugar donde radique el mayor valor del inmovilizado.

Domicilio fiscal de las entidades carentes de personalidad jurídica

propia

El lugar donde esté efectivamente centralizada la gestión administrativa y la dirección de los negocios.

El lugar donde radique el mayor valor del inmovilizado.

Domicilio fiscal de las personas o entidades no residentes en España

Si actúa sin mediación de establecimiento permanente, el domicilio se determina según lo dispuesto en la normativa de cada tributo. En defecto de regulación, el domicilio será el del representante.

Si actúa por mediación de establecimiento permanente, será el lugar donde esté efectivamente centralizada la gestión administrativa y la dirección de las actividades desarrolladas.

37

ASIGNATURA 20604 – SISTEMA FISCAL.

TEMA 3. PRINCIPALES CONCEPTOS IMPOSITIVOS.

3.6.1. COMUNICACIÓN DEL DOMICILIO FISCAL.

Existe el deber, que incumbe a todos los obligados tributarios, de comunicar el domicilio fiscal y los cambios del mismo, sin perjuicio de la posibilidad de que la Administración pueda comprobarlo y rectificarlo de oficio.

Cambio de domicilio fiscal por el obligado tributario.

El obligado tributario podrá modificar la sede de su domicilio fiscal, circunstancia que deberá ser comunicada a la Administración tributaria que corresponda.

En este sentido el art. 48.3 LGT dispone: “Los obligados tributarios deberán comunicar su domicilio fiscal y el cambio del mismo a la Administración tributaria que corresponda, en la forma y en los términos que se establezcan reglamentariamente. El cambio de domicilio fiscal no producirá efectos frente a la Administración tributaria hasta que se cumpla con dicho deber de comunicación, pero ello no impedirá que, conforme a lo establecido reglamentariamente, los procedimientos que se hayan iniciado de oficio antes de la comunicación de dicho cambio, puedan continuar tramitándose por el órgano correspondiente al domicilio inicial, siempre que las notificaciones derivadas de dichos procedimientos se realicen de acuerdo con lo previsto en el artículo 110 de esta Ley.”