El Rol del Gas Natural en la Generación Eléctrica

18

Julio 2021 El Rol del Gas Natural en la Generación Eléctrica

Transcript of El Rol del Gas Natural en la Generación Eléctrica

Julio 2021

El Rol del Gas Natural en la Generación Eléctrica

ContenidoPuntos a tratar durante la presentación

1 ¿Quién es Inkia y Kallpa?

2 Camisea en el Perú

3 Generación con Energías Renovables

4 Energía para el Sur del Perú

5 Desafíos y Retos en el Sector Eléctrico

Guatemala – 260 MW

Perú – 2,923 MW

El Salvador – 452 MW

Chile – 421 MW

Bolivia – 213 MW

Nicaragua – 185 MW

Capacidad total:

5,227 MW

Argentina – 576 MW

Portafolio total (2020)

▪ Presencia en 9 países

▪ Portafolio diversificado con 30% hidro,

30% gas natural; 22% HFO, 15% diésel

(con opción de conversión a gas natural)

y 2% eólico

▪ Plataforma de inversión con sólido

pipeline para promover el crecimiento en

la región

▪ EBITDA de ~US$700m

1.9mm Clientes

El más grande portafolio de generación

en Perú

Información a diciembre 2019

RD – 50 MW

Panama – 147 MW

1.¿Quién es Inkia Energy?Generación y Distribución Eléctrica

23%

20%

17%

12%

5%

24%

Estatales

Otros

Cerro del Águila - Perú

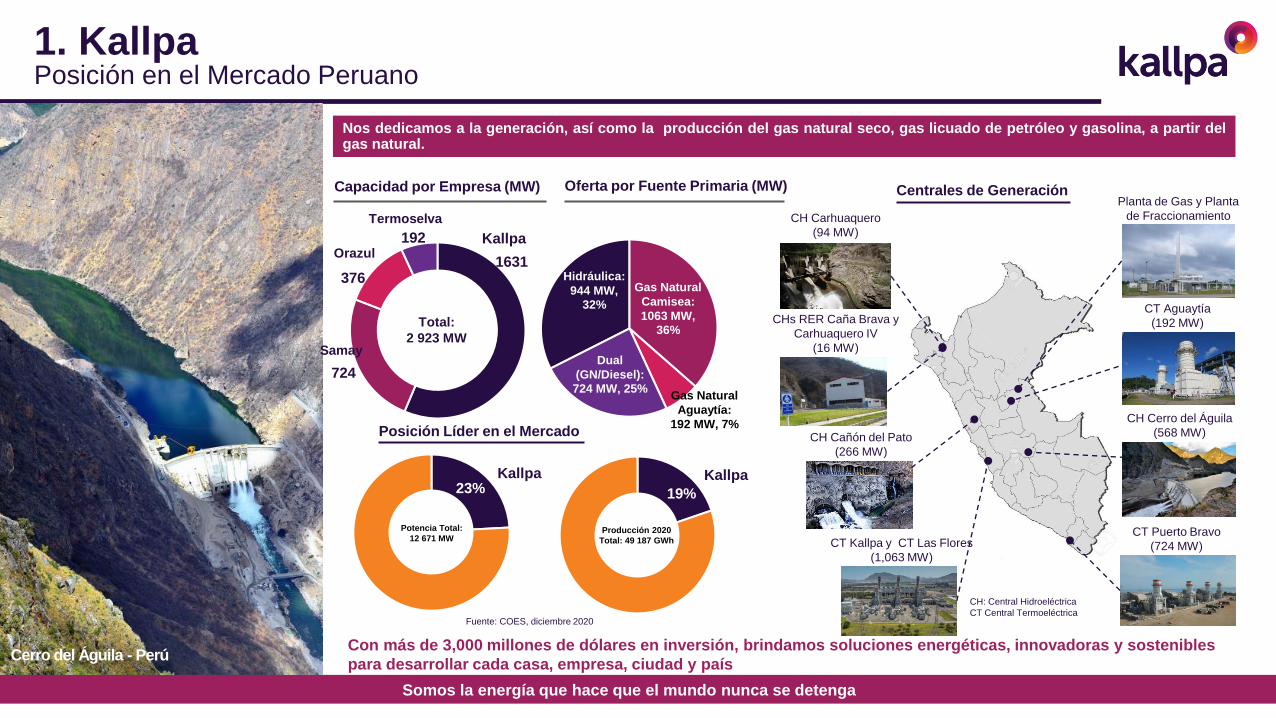

1631

724

376

192

Total:

2 923 MW

Capacidad por Empresa (MW)

Kallpa

Samay

Orazul

Termoselva

Somos la energía que hace que el mundo nunca se detenga

Nos dedicamos a la generación, así como la producción del gas natural seco, gas licuado de petróleo y gasolina, a partir delgas natural.

Posición Líder en el Mercado

Fuente: COES, diciembre 2020

Centrales de Generación

CH Carhuaquero

(94 MW)

CH Cañón del Pato

(266 MW)

CT Kallpa y CT Las Flores

(1,063 MW)

CT Puerto Bravo

(724 MW)

Planta de Gas y Planta

de Fraccionamiento

CH Cerro del Águila

(568 MW)

CH: Central Hidroeléctrica

CT Central Termoeléctrica

Con más de 3,000 millones de dólares en inversión, brindamos soluciones energéticas, innovadoras y sostenibles

para desarrollar cada casa, empresa, ciudad y país

KallpaKallpa

Oferta por Fuente Primaria (MW)

Hidráulica:

944 MW,

32%

Dual

(GN/Diesel):

724 MW, 25%

Gas Natural

Camisea:

1063 MW,

36%

Gas Natural

Aguaytía:

192 MW, 7%

Producción 2020

Total: 49 187 GWh

Potencia Total:

12 671 MW

23% 19%

1. KallpaPosición en el Mercado Peruano

CHs RER Caña Brava y

Carhuaquero IV

(16 MW)

CT Aguaytía

(192 MW)

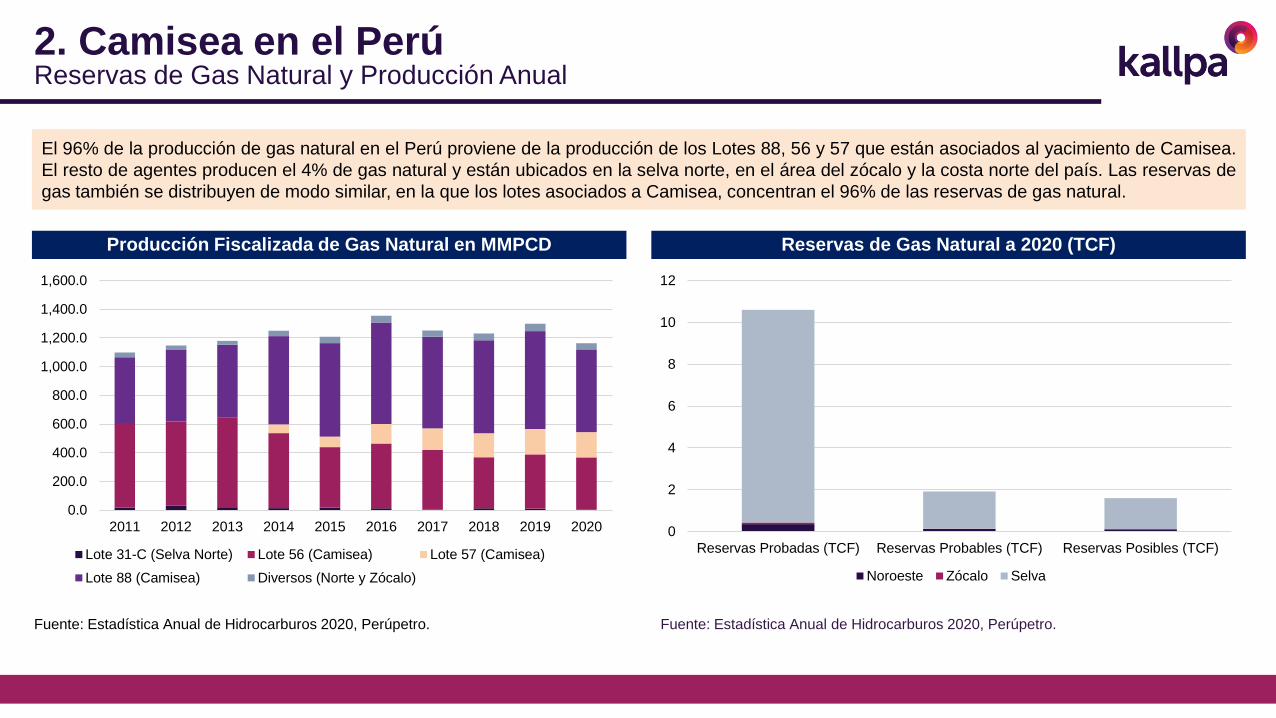

2. Camisea en el PerúReservas de Gas Natural y Producción Anual

El 96% de la producción de gas natural en el Perú proviene de la producción de los Lotes 88, 56 y 57 que están asociados al yacimiento de Camisea.

El resto de agentes producen el 4% de gas natural y están ubicados en la selva norte, en el área del zócalo y la costa norte del país. Las reservas de

gas también se distribuyen de modo similar, en la que los lotes asociados a Camisea, concentran el 96% de las reservas de gas natural.

Fuente: Estadística Anual de Hidrocarburos 2020, Perúpetro.

Producción Fiscalizada de Gas Natural en MMPCD Reservas de Gas Natural a 2020 (TCF)

Fuente: Estadística Anual de Hidrocarburos 2020, Perúpetro.

0.0

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

1,600.0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Lote 31-C (Selva Norte) Lote 56 (Camisea) Lote 57 (Camisea)

Lote 88 (Camisea) Diversos (Norte y Zócalo)

0

2

4

6

8

10

12

Reservas Probadas (TCF) Reservas Probables (TCF) Reservas Posibles (TCF)

Noroeste Zócalo Selva

2. Camisea en el PerúTarifas y Ahorro en costos de operación

En el sector eléctrico, el impacto de Camisea ha sido significativo, pues ha ocasionado un muy significativo ahorro en costos de generación del SEIN

y la reducción de las tarifas en barra, lo que significa un ahorro para los consumidores regulados.

Fuente: La Industria del Gas Natural en el Perú a Diez Años del Proyecto Camisea,

OSINERGMIN

Estimación de Tarifas en Barra por EscenariosCostos Totales con y sin Camisea

Fuente: La Industria del Gas Natural en el Perú a Diez Años del Proyecto Camisea,

OSINERGMIN

Kallpa – Perú

La matriz de generación eléctrica del Perú es limpia pues más del 65% de la electricidad se genera con fuentes renovables (hidroeléctricas,

eólicas, solares) y el 34% con generación eficiente proveniente de centrales de ciclo combinado que utilizan gas natural.

Contamos con fuentes de generación (agua, solar, eólico y gas natural) que nos permite acompañar el crecimiento del país y del sector

minero en particular, asegurando una matriz de generación limpia y confiable

La producción eléctrica se triplicó en los últimos 20 años, alcanzando los 49,187 GWh en el 2020, con inversiones mayores a más de 25 mil millones de dólares en el sector eléctrico desde 1995.

Evolución de la Producción de Electricidad

2. Camisea en el PerúEvolución de la producción de Electricidad y Composición de la Matriz Energética

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan-9

7

De

c-9

7

No

v-9

8

Oct-

99

Sep-0

0

Aug-0

1

Jul-0

2

Jun-0

3

Ma

y-0

4

Apr-

05

Ma

r-0

6

Feb

-07

Jan-0

8

De

c-0

8

No

v-0

9

Oct-

10

Sep-1

1

Aug-1

2

Jul-1

3

Jun-1

4

Ma

y-1

5

Apr-

16

Ma

r-1

7

Feb

-18

Jan-1

9

De

c-1

9

No

v-2

0

Evolución de la Participación por Tipo de Recurso Primario en Términos Porcentuales

MALACAS - AGUAYTIA CAMISEA HIDRO CARBÓN D2-R6-R500 OTROS

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

Jan-9

7

De

c-9

7

No

v-9

8

Oct-

99

Sep-0

0

Aug-0

1

Jul-0

2

Jun-0

3

Ma

y-0

4

Apr-

05

Ma

r-0

6

Feb

-07

Jan-0

8

De

c-0

8

No

v-0

9

Oct-

10

Sep-1

1

Aug-1

2

Jul-1

3

Jun-1

4

Ma

y-1

5

Apr-

16

Ma

r-1

7

Feb

-18

Jan-1

9

De

c-1

9

No

v-2

0

Evolución de la Participación por Tipo de Recurso Primario en GWh

MALACAS - AGUAYTIA CAMISEA HIDRO CARBÓN D2-R6-R500 OTROS

Kallpa – Perú

57% 58% 61% 62% 63% 65% 67% 69% 70% 70% 71% 71% 73% 73% 74% 76% 79% 82% 85% 87% 90% 92% 93% 95% 96% 97%

0%

20%

40%

60%

80%

100%

120%19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Evolución del Coeficiente de Electrificación Nacional y Rural, 1993-2018

Coeficiente de Electrificación Nacional Coeficiente de Electrificación Rural

La Ley de Concesiones Eléctricas ha permitido que hoy el 97% de los peruanos cuenten con suministro eléctrico. La

Ley de Generación Eficiente creó un mecanismo de mercado para asegurar el suministro de electricidad y estableció el

plan de transmisión, promoviendo importantes inversiones en el sector eléctrico. Ambos representan un buen ejemplo

de cómo deben darse las normas.

Fuente: OSINERGMIN, MINEM

2. Evolución de la Electrificación en el PerúImpacto Positivo de la Regulación en el Sector Eléctrico

Total Mundo: 36,183 MtCO2 Promedio de emisiones por persona

4.8 tCO2/person

(*) Ranking basado en Global Carbon Atlas – 2019 http://www.globalcarbonatlas.org/en/CO2-emissions

No considera emisiones por actividades de uso/cambio de suelo y silvicultura, actividades agrícolas y desechos.

En Sudamérica En Sudamérica:

Los 5 países con mayores emisiones de CO2 en Latinoamérica = 2.6% del total mundial.

En el 2019, Perú representó

el 0.15% de las emisiones de

CO2 a nivel mundial.

Países con mayores emisiones:

MtCO2 Ranking

China 10,175 1°

Estados Unidos 5,285 2°

India 2,616 3°

Rusia 1,678 4°

Japón 1,107 5°

MtCO2 Ranking

Brasil 466 13°

Argentina 179 32°

Venezuela 117 37°

Colombia 102 41°

Chile 84 46°

Perú 55 56°

tCO2/person Ranking

Qatar 39 1°

Curacao 32 2°

New Caledonia 30 3°

Trin. y Tobago 27 4°

Kuwait 26 5°

tCO2/person Ranking

Suriname 4.5 80°

Chile 4.4 81°

Venezuela 4.1 91°

Argentina 4.0 92°

Guyana 3.1 105°

Perú 1.7 140°

# 56 Perú

55 MtCO2

3. Perú comparado con el Mundo en Emisiones GEIPosición de Perú respecto al Mundo y Latinoamérica

57.0%

37.6%5.0%

0.4%

2019

Agua Gas Natural RER Carbón y Líquidos

59.6%

34.4% 5.9%

2020

Agua Gas Natural RER Otros

De todos los combustibles, el gas

natural es el que posee menor

potencial de emisiones

contaminantes.

Además, Perú cuenta con

abundantes reservas de gas natural,

lo que asegura nuestra independencia energética.

3.7%Eólico

1.6%Solar

0.5%Bagazo

0.1%Biogás

3. Generación con Energías RenovablesSituación en 2019 y 2020

3.1%Eólico

1.4%Solar

0.4%Bagazo

0.1%Biogás

Reservas de Gas Natural

62.0% de la energía producida en el SEIN tuvo

como fuente a las energías renovables. 37.6% se

produjo usando gas natural, el combustiblemenos contaminante disponible.

65.5% de la energía producida en el SEIN tuvo

como fuente a las energías renovables. 34.4% seprodujo usando gas natural.

La Matriz Energética del SEIN está muy bien posicionada, con casi el 100% de la

electricidad producida con recursos limpios, amigables con el medio ambiente

975

9090

1450

925

6225

1250

825

6000

1050

700

2900

700

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000

Solar Fotovoltáico

Termosolar

Eólico

Ciclo Simple a Diesel

Carbón

Ciclo Combinado a gas natural

Costo de Inversión Unitario en US$/kW

3. Generación con Energías RenovablesAspectos Económicos

1En los mercados internacionales se viene apreciando una reducción sostenida de los costos de las tecnologías de centrales

renovables no convencionales, principalmente solar fotovoltaica y eólica.

2En la actualidad, bajo determinadas circunstancias, la generación renovable no convencional solar fotovoltaica y eólica ya es

competitiva económicamente frente a las tecnologías convencionales.

3 Por tal motivo, los esquemas de subsidios que promocionen la utilización de este tipo de tecnologías ya no son necesarios.

4El panorama a mediano/largo plazo en los sistemas eléctricos hace prever que la participación de estas fuentes de dejará de ser

marginal en la matriz energética, para convertirse en un importante aporte.

5Además, cada vez más consumidores asumen compromisos de reducción de emisiones contaminantes por lo que solicitan

suministros de energía proveniente de energías renovables.

Fuente: Levelized Cost of Energy, Report 2020, Lazard.

42

156

54

198

159

73

29

126

26

151

65

44

0 50 100 150 200 250

Solar Fotovoltáico

Termosolar

Eólico

Ciclo Simple a Diesel

Carbón

Ciclo Combinado a gas natural

Precios Internacionales de Energía sin Subsidios en US$/MWh

3. Generación con Energías RenovablesAspectos Económicos

221.1

110

80.4

6052

119.9

100

69

53.6 56.548.1

77

37.743.8

0

50

100

150

200

250

Solar Biomasa Res. Urbanos Eólica Pequeñas Hidroeléctricas Biomasa Res. Agroindustriales

US

$/M

Wh

Primera Subasta (2009) Segunda Subasta (2011) Tercera Subasta (2013) Cuarta Subasta (2015)

Cuando se realizó la primera subasta de energías renovables, la generación solar fotovoltaica y eólica no eran tecnologías maduras,

competitivas económicamente. En el resultado de la última subasta, se puede apreciar que ambos tipos de generación ya se encuentranrumbo a una fase de madurez que hoy los ha vuelto competitivos desde el punto de vista económico.

Fuente: OSINERGMIN

3. Generación con Energías RenovablesAspectos Técnicos

Regulación de FrecuenciaLa energía eólica y solar tienen asociada una alta volatilidad, por lo

que continuamente cambian de nivel de producción

Regulación de tensiónPueden surgir problemas de tensión debido a que las centrales RER ocasionarán el desplazamiento de unidades

convencionales en zonas de demanda (centrales que usan gas de Camisea).

Falta de inercia Las centrales convencionales entregan una robustez al sistema que las unidades RER no pueden brindar.

Inflexibilidades de Centrales

Termoeléctricas

Las centrales termoeléctricas operan bajo ciertas restricciones (tiempo mínimo de operación, tiempo entre

arranques, mínima carga) para no afectar su integridad.

Capacidad de Transmisión

Pueden surgir problemas de congestiones de transmisión en determinadas zonas del SEIN a causa de una

instalación intensiva de centrales RER en zonas alejadas del sistema, en las que hay mayor disponibilidad de

energía eólica y solar.

Frente al aspecto económico, todavía existen importantes retos técnicos que deben ser tomados en cuenta antes de promover de manera intensiva la

penetración de energía renovable no convencional en el sistema:

Si bien los retos técnicos pueden ser superados, esto implica mayores costos que deberían ser sufragados por los generadores renovables o la

demanda eléctrica.

Oferta Eléctrica Actual en MW

4. Energía para el Sur del PerúSituación Actual de la Oferta y Demanda Eléctrica

Fuente: COES

Estadística Anual de Operaciones 2020

(*) Potencia Instalada

Tipo

de generación

Recurso

energético

Potencia

efectiva

MW

Hidroeléctrica total 618

Termoeléctrica Gas natural -

Carbón 141

Residual 52

Diésel 2 1854

Bagazo + Biogás (RER) -

Termoeléctrica total 2046

Solar (*) RER 285

Eólica (*) RER -

Total (área sur) 2951

De los 2951 MW de capacidad disponible en el

sur, sólo 618 MW equivalen a generación

eficiente y confiable (hidroeléctrica). La

generación solar es intermitente (no está

presente en horas sin sol).

1854 MW de capacidad en diésel pueden

operar con gas natural de inmediato.

Demanda Eléctrica Actual en MW

0

200

400

600

800

1000

1200

1400

1600

1800

2000

0:3

01

:30

2:3

03

:30

4:3

05

:30

6:3

07

:30

8:3

09

:30

10:3

01

1:3

01

2:3

01

3:3

01

4:3

01

5:3

01

6:3

01

7:3

01

8:3

01

9:3

02

0:3

02

1:3

02

2:3

02

3:3

0

MW

Demanda Total Área Sur el 17/12/2020

Intervalo de máxima demanda

del SEIN, ocurrida el 17 de

febrero de 2020 a las 19:30 h

Ese día, la máxima demanda del

Área Sur fue de 1742.3 MW

Fuente: COES,

Informe IEOD, del 17 de diciembre de 2020

Diagrama Geográfico

4. Energía para el Sur del PerúSistema de Transmisión

Diagrama Unifilar

500 kV Línea Existente

Sur220 kV Línea Existente

Cotaruse

Mantaro

Chilca

PoromaSocabaya

Centro

Montalvo

13

2

Yarabamba

San José

4

(*) Fuente: Plan de Transmisión

2021-2030

(1) L.T Mantaro-Cotaruse-Socabaya (220 kV): 505 MVA*

(3) L.T. Chilca-Poroma-Ocoña-Montalvo (500 kV): 700 MVA*

(2) L.T. Mantaro-Poroma-Yarabamba-Montalvo (500 kV): 1,400 MVA*

1

2

3

4

(4) Nueva L.T. San Jose-Yarabamba(500 kV): 1,400 MVA

POC Estimada: 2026

De acuerdo al COES, la máxima capacidad de transmisión de Centro a Sur es de 1,650 MW con los nuevos enlaces en el centro del país.

4. Energía para el Sur del PerúSoluciones: Disponibilidad de Recursos en el Sur del Perú

Sin gas en el sur Con gas en el sur

Proyectos Hidroeléctricos

Cobertura de la demanda mediante

el ingreso de nuevas centrales

hidroeléctricas.

Las hidroeléctricas brindan confiablidad

y seguridad, pero tienen altos costos de inversión y su

desarrollo es complejo.

Proyectos Renovables

Solares

Cobertura de la demanda mediante

el ingreso de nuevos proyectos

renovables.

Los costos de inversión han

disminuido en los últimos años; pero son intermitentes y

no brindan confiablidad y

seguridad.

Conversión a gas del Nodo Energético y

Reservas Frías

Se cuentan con varias alternativas para llevar gas al

sur: Gasoducto por la sierra, Gasoducto

por la costa y regasificación de

GNL.

Las centrales del NES y las Reservas Frías pueden operar

con gas natural. Más de 1800 MW ya

instalados.

Transmisión

Proyectos de Transmisión

Cobertura de la demanda mediante nuevos enlaces (o reforzamientos) de

transmisión centro –sur.

Costos de inversión elevados.

Incremento de riesgo de depender de la generación del

centro del país.

Generación Geotérmica y Termosolar

El sur del país tiene un potencial geotérmico y termosolar

Los costos de inversión de ambas

tecnologías son demasiado elevados

por lo que no son competitivas frente a

otras tecnologías

5. Desafíos y Retos en el Sector EléctricoEstamos en una etapa muy interesante del desarrollo de la actividad

Puntos que deben abordarse

1 Definir si se construye el gasoducto sur peruano.

2

Mayor penetración renovable:

• Definir esquema de participación: Sin subsidios

• Se debe garantizar suministro a clientes

• No gestionables: regular pago de servicios complementarios requeridos

• Necesidad de generación que complemente renovable: regular pagos por esta capacidad

3Definir los alcances del Almacenamiento en el sistema (sólo servicios complementarios,

congestiones, trading, peak shaving, etc.)

4 Desarrollo de la electromovilidad.

5 Transformación digital: redes inteligentes

6

Descentralización:

• Generación distribuida

• Consumidores participando en la operación del sistema con gestión de carga o inyección de

electricidad a la red.