EL ROL DEL DIRECTORIO: DESEMPEÑO MÁS QUE … · Y los fraudes corporativos -ENRON, Worldcom, ......

34

EL ROL DEL DIRECTORIO: DESEMPEÑO MÁS QUE CUMPLIMIENTO Oscar Caipo Guerrero SUMARIO I. Presentación. II. Introducción. III. Los Principios de Buen Gobierno para Sociedades Peruanas son 71 y están agrupados en seis Títulos. IV. El Directorio Informa sobre el Cumplimiento de 26 de 71 Principios del Código CONASEV. V. El Rol del Directorio es satisfacer las expectativas de los Accionistas y otros Stakeholders en cinco áreas de Responsabilidad. VI. El Directorio puede satisfacer las expectativas de los Accionistas y otros Stakeholders en tres categorías: Básica, Desarrollada y Estratégica. VII. El Directorio añade valor cuando excede las expectativas de los Accionistas y otros Stakeholders. VIII. El Buen Gobierno añade valor a las Acciones de las Sociedades que cotizan en Bolsa. IX. Conclusión.

Transcript of EL ROL DEL DIRECTORIO: DESEMPEÑO MÁS QUE … · Y los fraudes corporativos -ENRON, Worldcom, ......

EL ROL DEL DIRECTORIO: DESEMPEÑO MÁS QUE

CUMPLIMIENTO

Oscar Caipo Guerrero

SUMARIO I. Presentación. II. Introducción. III. Los Principios de Buen Gobierno para Sociedades

Peruanas son 71 y están agrupados en seis Títulos. IV. El Directorio Informa sobre el Cumplimiento de 26

de 71 Principios del Código CONASEV. V. El Rol del Directorio es satisfacer las expectativas

de los Accionistas y otros Stakeholders en cinco áreas de Responsabilidad.

VI. El Directorio puede satisfacer las expectativas de los Accionistas y otros Stakeholders en tres categorías: Básica, Desarrollada y Estratégica.

VII. El Directorio añade valor cuando excede las expectativas de los Accionistas y otros Stakeholders.

VIII. El Buen Gobierno añade valor a las Acciones de las Sociedades que cotizan en Bolsa.

IX. Conclusión.

Oscar Caipo Guerrero

128 - RPDE

I. PRESENTACION. Este documento está dirigido a los accionistas, directores, gerentes generales y otros stakeholders de las sociedades peruanas con valores inscritos en el Registro Público del Mercado de Valores y, en el caso de otros stakeholders, el término incluye a los acreedores, clientes, empleados y reguladores de estas sociedades. A todos ellos les interesa conocer el contenido del informe sobre el cumplimiento de 26 (de 71) principios de buen gobierno para sociedades peruanas que dichas sociedades presentan a CONASEV en sus memorias anuales, y entender, asimismo, cómo estos principios añaden valor cuando sirven para medir el desempeño del directorio. I I . INTRODUCCIÓN. Debido a que los principios de buen gobierno influencian tanto en el valor del negocio como en los valores de la organización, centrarse en el desempeño de los directores más que en el cumplimiento de los principios debería ser la prioridad del directorio; esto implica que el directorio entienda y satisfaga las expectativas de los accionistas y de otros stakeholders de la sociedad. Los principios de buen gobierno para sociedades peruanas son necesarios para cumplir con estándares internacionales y añaden valor cuando sirven para medir el desempeño del directorio. Este es el tema central del presente documento. 2.1. Gobierno corporativo Gobierno corporativo es un sistema para dirigir y controlar las sociedades; refleja las relaciones de poder entre los accionistas, el directorio, la gerencia y otros stakeholders. No es un concepto nuevo, se remonta al Siglo XIV en los cantones de Suiza1. 1 Michael A. Adams, “International Corporate Governance: Is there a single framework that works?” presented as Keynote 7 at SOPAC 2002 (Institute of Internal Auditors—Australia, South Pacific, and Asia conference), Darling Harbor, Sydney, March 13, 2002.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 129

El gobierno corporativo se define y regula de forma diferente en todo el mundo; sin embargo, las organizaciones de todo tamaño, industria y de todos los países coinciden en sus objetivos básicos: apoyar a los directorios a mantener organizaciones sostenibles, de las cuales son responsables ante los accionistas, capaces de crear valor para éstos, y ser dignas de confianza en el mercado. 2.2. Buen gobierno corporativo Buen gobierno corporativo es el conjunto de estándares adoptados por una empresa con el propósito de contar con una recta gerencia, reconocer el derecho de los accionistas, definir las responsabilidades del directorio, asegurar la transparencia y fluidez de la información, y reconocer las relaciones del directorio con otros stakeholders. Suele decirse que todas las empresas formales tienen gobierno corporativo, pero sólo tienen buen gobierno corporativo las empresas que han implementado estándares reconocidos internacionalmente, llamados en el Perú principios de buen gobierno para sociedades peruanas. 2.3. Las causas de los principios de buen gobierno En el mundo, cuatro fueron las más importantes causas que dieron origen, en la última década, a principios de buen gobierno corporativo, en la mayoría de países de los cinco continentes: el desarrollo de los mercados de capitales, la globalización de la economía, la complejidad de las inversiones y los fraudes corporativos. El crecimiento de nuevos mercados de bienes y servicios ha impulsado el desarrollo de los mercados de capitales, el uso de nuevos instrumentos financieros y la exigencia de mayor transparencia en la información.

Oscar Caipo Guerrero

130 - RPDE

La globalización de la economía implica contar con empresas en muchos países, el crecimiento de los mercados emergentes, y el mayor riesgo por expectativas de más rentabilidad. La complejidad de las inversiones que evolucionan continuamente, de individuales a corporativas y a grandes inversores institucionales. Y los fraudes corporativos -ENRON, Worldcom, Parmalat y otros- que afectaron la reputación de líderes empresariales y reguladores, y también la reputación de los auditores independientes, en gran escala en los países desarrollados y en menor grado en los países en desarrollo, incluyendo el Perú. Una de las cinco grandes firmas mundiales de auditoría tuvo que salir del mercado como parte de un escándalo corporativo. 2.4. Reformas de los sistemas de gobierno corporativo La manera cómo una organización busca alcanzar sus objetivos nunca antes había estado sujeta a tanto escrutinio. Las causas mencionadas en el título anterior han dado pie a la necesidad urgente de hacer reformas de los sistemas de gobierno corporativo. En efecto, en la mayoría de países, la percepción general de que las prácticas de gobierno corporativo necesitaban una revisión concentraron, y aún concentran, la atención de reguladores, líderes empresariales, políticos y otros stakeholders, cada uno de ellos con una perspectiva diferente y una variedad de soluciones. Como resultado de esta revisión se han emitido normas de buen gobierno, entre las que destacan los principios de la Organización para la Cooperación y el Desarrollo Económicos - OCDE para el gobierno de sociedades, de 1999 y 2004; la Ley Sarbanes-Oxley de 2002 (en los Estados Unidos de América); las leyes y principios de buen gobierno en la mayoría de países del mundo; y los principios de buen gobierno para sociedades peruanas emitidos en 2002 por un comité presidido por la Comisión Nacional Supervisora de Empresas y Valores – CONASEV, e integrado por el Ministerio de Economía y Finanzas, la Superintendencia de Banca, Seguros y AFPs, la Bolsa de

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 131

Valores de Lima, la Asociación de Bancos, la Confederación Nacional de Instituciones Empresariales Privadas - CONFIEP, Pro-Capitales y el Centro de Estudios de Mercado de Capitales y Financiero -MC&F. Para simplificar, denominaremos a estos últimos el Código CONASEV.

Desarrollo de mercados de

bienes y servicios

Nuevos instrumentos

financieros

Exigencia de mayor

transparencia en la información

Empresas con operaciones en muchos países

Mercados emergentes

Mayor riesgo por expectativa de

más rentabilidad

Individuales

Corporativas

Grandes inversores

institucionalesOTROS

PRINCIPIOS DE BG PARA LAS SOCIEDADES PERUANAS

(Comité presidido por CONASEV e integrado por el MEF, SBS, BVL,

ASBANC, CONFIEP, Pro Capitales y MC&F).

Julio, 2002

N O R M A S D E B U E N G O B I E R N O C O R P O R A T I V O

SARBANES-OXLEYSOX

EE.UU.

Julio, 2002

OCDE - Organización para la Cooperación y el Desarrollo Económicos

INTERNACIONAL1999 y 2004

MAYORIA DE PAISES EN LOS CINCO

CONTINENTES

Varios países

Desarrollo de mercados de

bienes y servicios

Nuevos instrumentos

financieros

Exigencia de mayor

transparencia en la información

Desarrollo de mercados de

bienes y servicios

Nuevos instrumentos

financieros

Exigencia de mayor

transparencia en la información

Empresas con operaciones en muchos países

Mercados emergentes

Mayor riesgo por expectativa de

más rentabilidad

Empresas con operaciones en muchos países

Mercados emergentes

Mayor riesgo por expectativa de

más rentabilidad

Individuales

Corporativas

Grandes inversores

institucionales

Individuales

Corporativas

Grandes inversores

institucionalesOTROS

PRINCIPIOS DE BG PARA LAS SOCIEDADES PERUANAS

(Comité presidido por CONASEV e integrado por el MEF, SBS, BVL,

ASBANC, CONFIEP, Pro Capitales y MC&F).

Julio, 2002

N O R M A S D E B U E N G O B I E R N O C O R P O R A T I V O

SARBANES-OXLEYSOX

EE.UU.

Julio, 2002

OCDE - Organización para la Cooperación y el Desarrollo Económicos

INTERNACIONAL1999 y 2004

MAYORIA DE PAISES EN LOS CINCO

CONTINENTES

Varios países

Fuente KPMG Gráfico 1

2.5. Dos modelos de gobierno corporativo No existe un modelo único de gobierno corporativo. Dos modelos conocidos son el “Shareholder Model” y el “Stakeholder Model”2. El primero (anglo-americano), tiene como objetivo central las utilidades para los accionistas; no consideran los intereses de otras partes, si es que colisionan con los de los accionistas, salvo mandato legal; y su visión es de corto plazo. El segundo (franco-germano y asiático), se enfoca en la creación de riqueza atendiendo el interés de otros stakeholders; y su visión es de largo plazo.

2 Centro de Estudios de Mercado de Capitales y Financiero. Buen Gobierno Corporativo; 8 de setiembre de 2005.

Oscar Caipo Guerrero

132 - RPDE

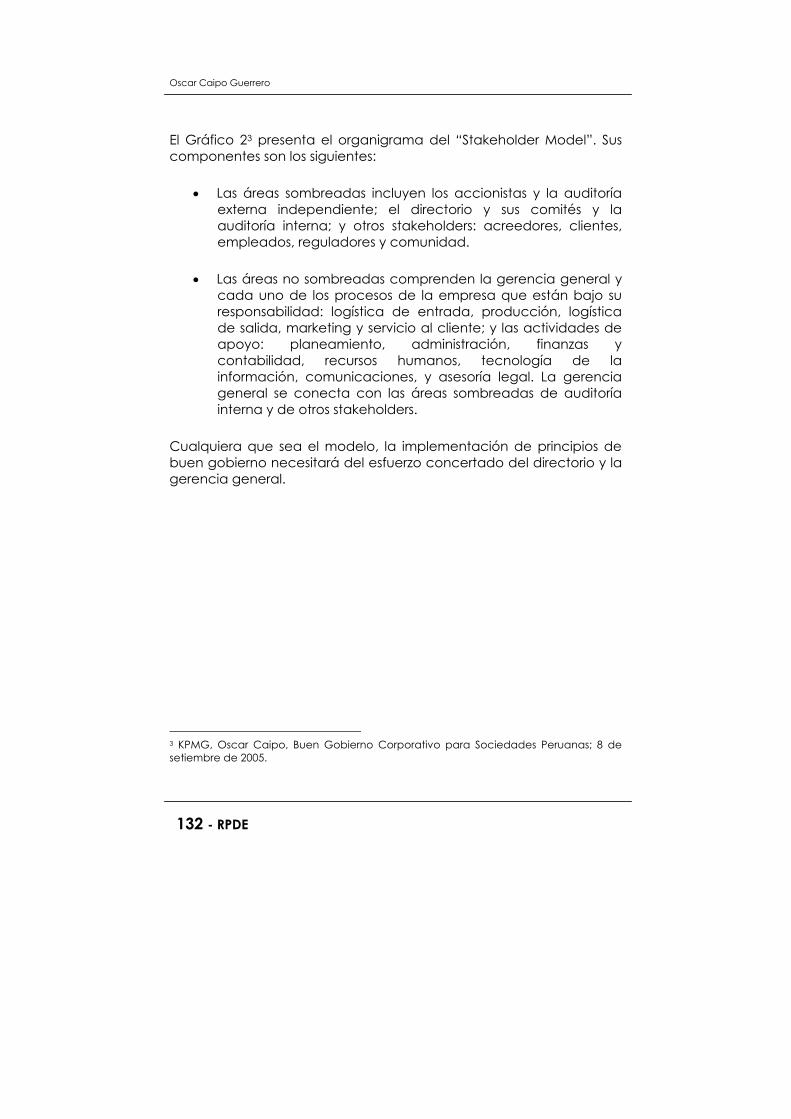

El Gráfico 23 presenta el organigrama del “Stakeholder Model”. Sus componentes son los siguientes:

• Las áreas sombreadas incluyen los accionistas y la auditoría externa independiente; el directorio y sus comités y la auditoría interna; y otros stakeholders: acreedores, clientes, empleados, reguladores y comunidad.

• Las áreas no sombreadas comprenden la gerencia general y

cada uno de los procesos de la empresa que están bajo su responsabilidad: logística de entrada, producción, logística de salida, marketing y servicio al cliente; y las actividades de apoyo: planeamiento, administración, finanzas y contabilidad, recursos humanos, tecnología de la información, comunicaciones, y asesoría legal. La gerencia general se conecta con las áreas sombreadas de auditoría interna y de otros stakeholders.

Cualquiera que sea el modelo, la implementación de principios de buen gobierno necesitará del esfuerzo concertado del directorio y la gerencia general.

3 KPMG, Oscar Caipo, Buen Gobierno Corporativo para Sociedades Peruanas; 8 de setiembre de 2005.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 133

OTROS STAKEHOLDERS: Acreedores - Clientes - Empleados - Reguladores - Comunidad

Recursos HumanosAdministración, Finanzas y Contabilidad

Tecnología de la Información y ComunicacionesAsesoría Legal

Planeamiento

Logística de

EntradaProducción

Servicio al

Cliente

Logística de

AtenciónMarketing

GERENCIA

GENERAL

DIRECTORIO

ACCIONISTAS

COMITÉS• Finanzas• Auditoría• Selección y

Compensación

Auditoría InternaAuditoríaExterna

OTROS STAKEHOLDERS: Acreedores - Clientes - Empleados - Reguladores - Comunidad

Recursos HumanosAdministración, Finanzas y Contabilidad

Tecnología de la Información y ComunicacionesAsesoría Legal

Planeamiento

Logística de

EntradaProducción

Servicio al

Cliente

Logística de

AtenciónMarketing

GERENCIA

GENERAL

DIRECTORIO

ACCIONISTAS

COMITÉS• Finanzas• Auditoría• Selección y

Compensación

Auditoría InternaAuditoríaExterna

Fuente KPMG Gráfico 2

2.6. Los principios de la OCDE4 Los principios de la OCDE para el gobierno de las sociedades fueron aprobados en la Cumbre de Ministros de Mayo de 1999. Estos principios se basaron en experiencias de iniciativas nacionales de los países miembros y otros trabajos anteriores de esta organización. Los principios de la OCDE de 1999 están contenidos en cinco títulos: I. Los Derechos de los Accionistas; II. Tratamiento Equitativo de los Accionistas; III. La Función de los Grupos de Interés Social en el Gobierno de las Sociedades; IV. Comunicación y Transparencia Informativa; y, V. Las Responsabilidades del Directorio. Según la OCDE “gobierno corporativo es el sistema por el cual las sociedades son dirigidas y controladas. Su estructura especifica la distribución de los derechos y responsabilidades entre los diferentes participantes de la sociedad, tales como el directorio, los gerentes, los accionistas y otros agentes económicos que mantengan algún

4 OCDE – Organización para la Cooperación y el Desarrollo Económicos; 26 y 27 de mayo de 1999.

Oscar Caipo Guerrero

134 - RPDE

interés en la empresa. Provee la estructura a través de la cual se establecen los objetivos de la empresa, los medios para alcanzar estos objetivos, así como la forma de hacer un seguimiento a su desempeño”. 2.7. La Ley SOX En los Estados Unidos de América, la Ley Sarbanes & Oxley - SOX es la respuesta a los escándalos corporativos. Esta respuesta tenía que considerar la búsqueda del restablecimiento de la confianza del público en el sistema y en los mercados de capitales. La Ley SOX es de cumplimiento obligatorio para todas las empresas que cotizan valores con el público. Las subsidiarias peruanas de empresas que mantienen valores inscritos en la Securities and Exchange Commission – SEC, están obligadas al cumplimiento de esta norma, al igual que las empresas peruanas que mantienen valores inscritos directamente en la SEC. En el primer caso, el grado de exigencia de cumplimiento dependerá de la importancia significativa que representen para sus matrices. 2.8. Gobierno corporativo en Latinoamérica5 En México el Código de Mejores Prácticas de la Bolsa Mexicana de Valores no son del carácter vinculante ni es un requisito para la inscripción de las sociedades emisoras de valores, pero se revela al mercado el grado de adopción de dichas prácticas. En Brasil, el Centro de Gobernabilidad Corporativa ha realizado un Código marco de mejores prácticas corporativas. Además, la Bolsa de Valores de Sao Paulo ha promovido el “Novo Mercado” basado en un acuerdo vinculante entre emisores y la bolsa, de libre adhesión. Sólo pueden adherirse aquellos emisores que tienen los más altos estándares de gobierno corporativo.

5 Gobierno Corporativo en Latinoamérica; Paola Gutierrez, Corporate Governance Project Colombia; 2002.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 135

En Argentina, los principios de buen gobierno corporativo son concordantes con los principios de la OCDE y las recomendaciones del Organismo Internacional de Reguladores del Mercado Público de Valores. Además, el Instituto para Gobierno Corporativo promueve el buen gobierno a través de programas de entrenamiento para ejecutivos; actualmente este instituto trabaja con las 300 sociedades emisoras más grandes de Argentina. En Chile la Superintendencia de Valores y Seguros de Chile ha promovido varios cambios normativos en materia de buen gobierno, los cuales se encuentran principalmente en la Ley General de Sociedades Anónimas y la Ley de Mercado de Valores. En Colombia la Confederación de Cámaras de Comercio de Colombia ha liderado la iniciativa para promover principios de buen gobierno corporativo en este país. El código marco de buen gobierno sigue la estructura de los principios de la OCDE.

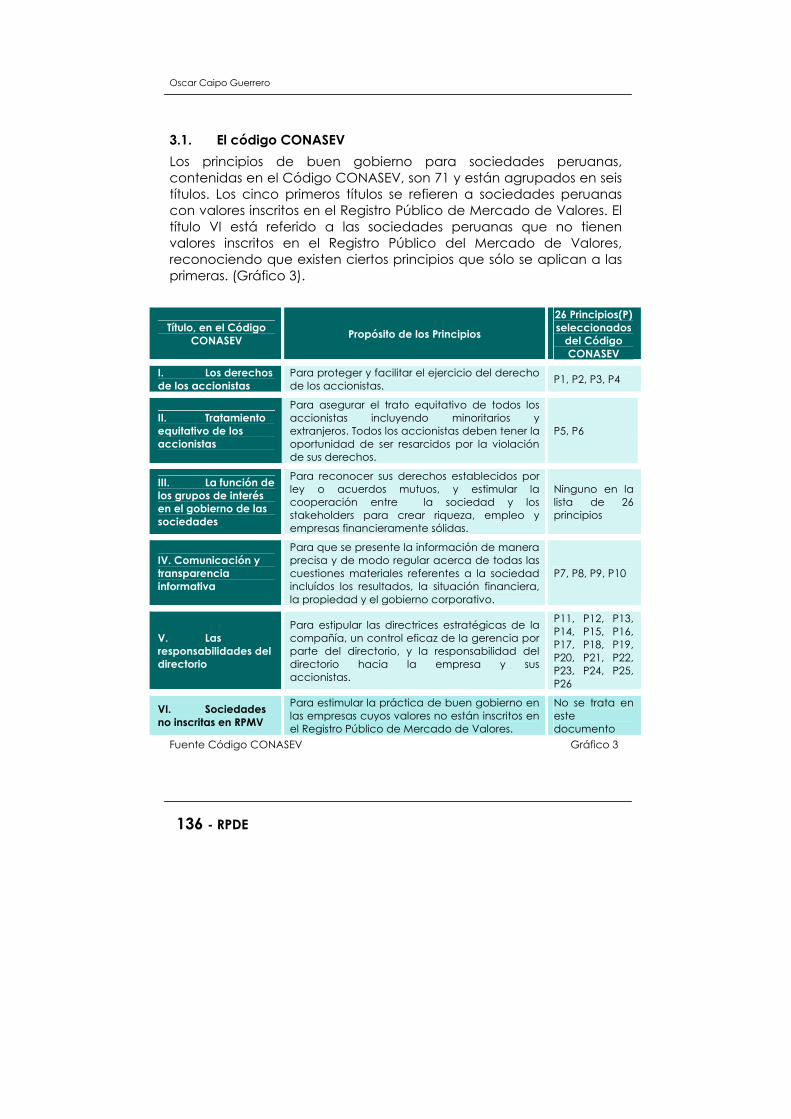

I I I . LOS PRINCIPIOS DE BUEN GOBIERNO PARA SOCIEDADES PERUANAS SON 71 Y ESTÁN AGRUPADOS EN SEIS TÍTULOS.6 “Los Principios de Buen Gobierno para las Sociedades Peruanas se deberán constituir en una guía para las empresas, de tal modo que su implementación evidencie una clara capacidad de autodeterminación y autorregulación, promoviéndose, de esta manera, una cultura de buenas prácticas de gobierno corporativo. Asimismo, serán un marco referencial para que los diferentes grupos de interés puedan medir el grado de adhesión de las empresas peruanas a dichos principios.”

6 Comisión Nacional Supervisora de Empresas y Valores – CONASEV, Principios de Buen Gobierno para las Sociedades Peruanas, Julio 2002.

Oscar Caipo Guerrero

136 - RPDE

3.1. El código CONASEV Los principios de buen gobierno para sociedades peruanas, contenidas en el Código CONASEV, son 71 y están agrupados en seis títulos. Los cinco primeros títulos se refieren a sociedades peruanas con valores inscritos en el Registro Público de Mercado de Valores. El título VI está referido a las sociedades peruanas que no tienen valores inscritos en el Registro Público del Mercado de Valores, reconociendo que existen ciertos principios que sólo se aplican a las primeras. (Gráfico 3).

Título, en el Código CONASEV Propósito de los Principios

26 Principios(P) seleccionados

del Código CONASEV

I. Los derechos de los accionistas

Para proteger y facilitar el ejercicio del derecho de los accionistas. P1, P2, P3, P4

II. Tratamiento equitativo de los accionistas

Para asegurar el trato equitativo de todos los accionistas incluyendo minoritarios y extranjeros. Todos los accionistas deben tener la oportunidad de ser resarcidos por la violación de sus derechos.

P5, P6

III. La función de los grupos de interés en el gobierno de las sociedades

Para reconocer sus derechos establecidos por ley o acuerdos mutuos, y estimular la cooperación entre la sociedad y los stakeholders para crear riqueza, empleo y empresas financieramente sólidas.

Ninguno en la lista de 26 principios

IV. Comunicación y transparencia informativa

Para que se presente la información de manera precisa y de modo regular acerca de todas las cuestiones materiales referentes a la sociedad incluídos los resultados, la situación financiera, la propiedad y el gobierno corporativo.

P7, P8, P9, P10

V. Las responsabilidades del directorio

Para estipular las directrices estratégicas de la compañía, un control eficaz de la gerencia por parte del directorio, y la responsabilidad del directorio hacia la empresa y sus accionistas.

P11, P12, P13, P14, P15, P16, P17, P18, P19, P20, P21, P22, P23, P24, P25, P26

VI. Sociedades no inscritas en RPMV

Para estimular la práctica de buen gobierno en las empresas cuyos valores no están inscritos en el Registro Público de Mercado de Valores.

No se trata en este documento

Fuente Código CONASEV Gráfico 3

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 137

IV. EL DIRECTORIO INFORMA SOBRE EL CUMPLIMIENTO DE 26 DE 71 PRINCIPIOS DEL CÓDIGO CONASEV.7 A partir del ejercicio fiscal 2004, el emisor de valores inscritos en el Registro Público de Mercados de Valores, en su memoria anual, incluye la evaluación del cumplimiento de 26 principios de buen gobierno seleccionados del Código CONASEV, colocando su calificación según una escala de 0 (no cumple el principio) a 4 (cumple totalmente el principio); y de 1, 2 y 3 según el grado parcial de cumplimiento. Para entender mejor el resultado de la autoevaluación de cada uno de los 26 principios del Código CONASEV, en cada uno de sus títulos (I, II, III y V), proponemos contestar la pregunta siguiente: ¿En qué medida esperan los accionistas y otros stakeholders que el directorio… 4.1. Los derechos de los accionistas ¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

… no incorpore asuntos genéricos en las agendas de las Juntas Generales para evitar Resoluciones conjuntas de temas? (P1).

… facilite el acceso al lugar de asistencia de los accionistas a las Juntas Generales? (P2).

…brinde a los accionistas la oportunidad de introducir puntos a debatir en la agenda, dentro de límites razonables? (P3).

… no imponga límites a la facultad de todo accionista de ser representado en la Junta General por la persona que él designe? (P4).

7 Comisión Nacional Supervisora de Empresas y Valores – CONASEV, Resolución Gerencia General N° 140-2005-EF/94.11; Diciembre 2005.

Oscar Caipo Guerrero

138 - RPDE

P1 Principio (I.C.1. segundo párrafo).- No se debe incorporar en la agenda asuntos genéricos, debiéndose precisar los puntos a tratar de modo que se discuta cada tema por separado, facilitando su análisis y evitando la resolución conjunta de temas respecto de los cuales se puede tener una opinión diferente.

P2 Principio (I.C.1. tercer párrafo).- El lugar de celebración de las Juntas Generales se debe fijar de modo que se facilite la asistencia de los accionistas a las mismas.

P3 Principio (I.C.2).- Los accionistas deben contar con la oportunidad de introducir puntos a debatir, dentro de un límite razonable, en la agenda de las Juntas Generales. Los temas que se introduzcan en la agenda deben ser de interés social y propios de la competencia legal o estatutaria de la Junta. El Directorio no debe denegar esta clase de solicitudes sin comunicar al accionista un motivo razonable.

P4 Principio (I.C.4.i.).- El estatuto no debe imponer límites a la facultad que todo accionista con derecho a participar en las Juntas Generales pueda hacerse representar por la persona que designe.

Fuente Código CONASEV Gráfico 4

4.2. Tratamiento equitativo de los accionistas ¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

…ofrezca a los tenedores de acciones de inversión la oportunidad de canjear sus acciones por acciones ordinarias con derecho a voto? (P5).

…cuente con un número suficiente de directores capaces de ejercer un juicio independiente en conflictos de intereses potenciales? (P6).

P5 Principio (II.A.1, tercer párrafo).- Es recomendable que la sociedad emisora de acciones de inversión u otros valores accionarios sin derecho a voto, ofrezca a sus tenedores la oportunidad de canjearlos por acciones ordinarias con derecho a voto o que prevean esta posibilidad al momento de su emisión.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 139

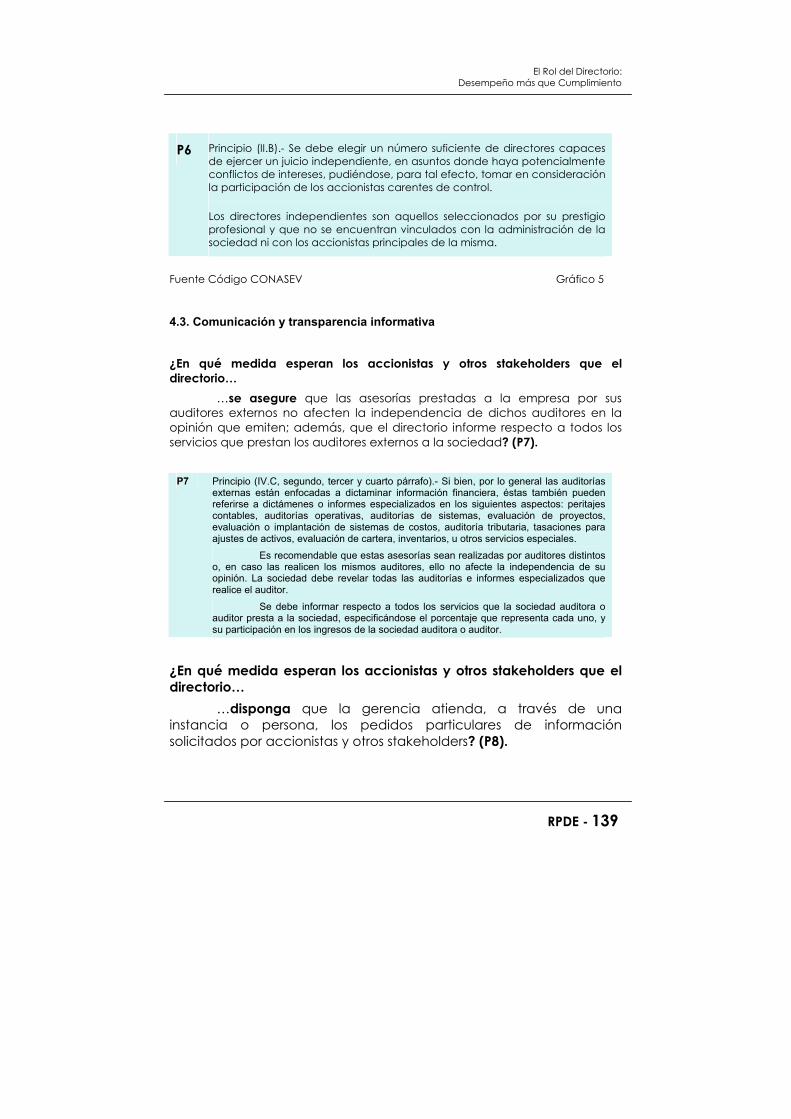

P6 Principio (II.B).- Se debe elegir un número suficiente de directores capaces de ejercer un juicio independiente, en asuntos donde haya potencialmente conflictos de intereses, pudiéndose, para tal efecto, tomar en consideración la participación de los accionistas carentes de control.

Los directores independientes son aquellos seleccionados por su prestigio profesional y que no se encuentran vinculados con la administración de la sociedad ni con los accionistas principales de la misma.

Fuente Código CONASEV Gráfico 5

4.3. Comunicación y transparencia informativa

¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

…se asegure que las asesorías prestadas a la empresa por sus auditores externos no afecten la independencia de dichos auditores en la opinión que emiten; además, que el directorio informe respecto a todos los servicios que prestan los auditores externos a la sociedad? (P7).

P7 Principio (IV.C, segundo, tercer y cuarto párrafo).- Si bien, por lo general las auditorías externas están enfocadas a dictaminar información financiera, éstas también pueden referirse a dictámenes o informes especializados en los siguientes aspectos: peritajes contables, auditorías operativas, auditorías de sistemas, evaluación de proyectos, evaluación o implantación de sistemas de costos, auditoría tributaria, tasaciones para ajustes de activos, evaluación de cartera, inventarios, u otros servicios especiales.

Es recomendable que estas asesorías sean realizadas por auditores distintos o, en caso las realicen los mismos auditores, ello no afecte la independencia de su opinión. La sociedad debe revelar todas las auditorías e informes especializados que realice el auditor.

Se debe informar respecto a todos los servicios que la sociedad auditora o auditor presta a la sociedad, especificándose el porcentaje que representa cada uno, y su participación en los ingresos de la sociedad auditora o auditor.

¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

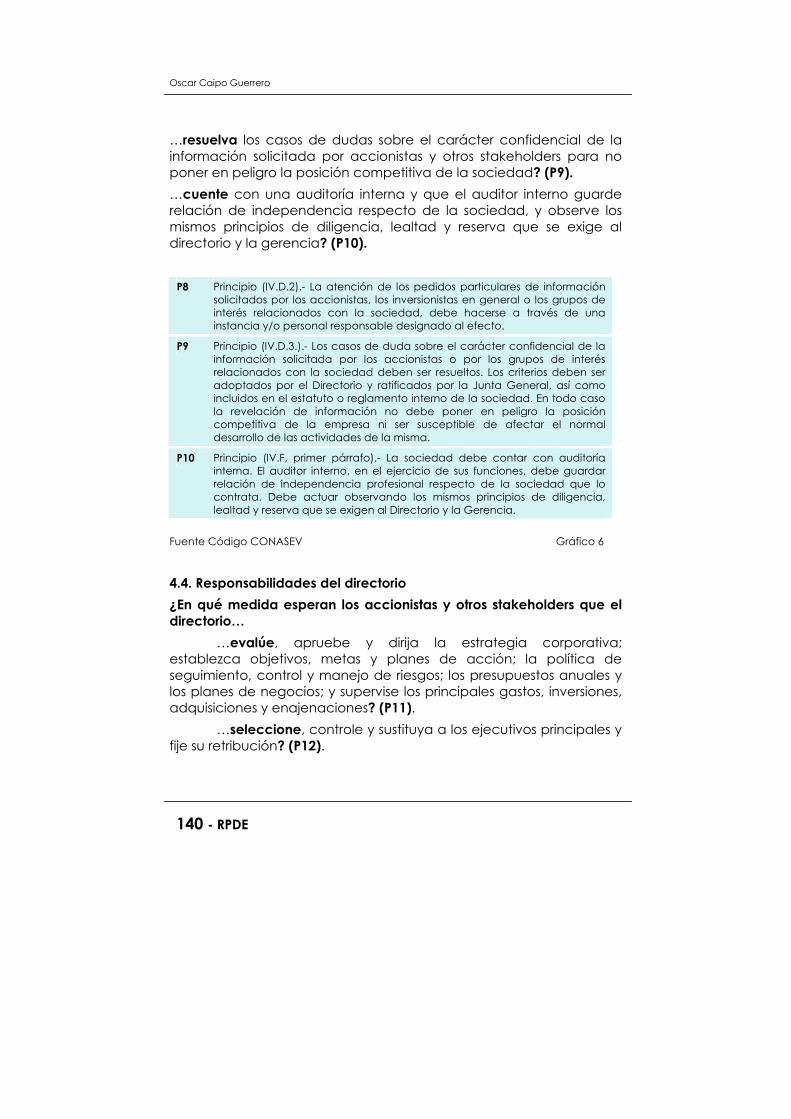

…disponga que la gerencia atienda, a través de una instancia o persona, los pedidos particulares de información solicitados por accionistas y otros stakeholders? (P8).

Oscar Caipo Guerrero

140 - RPDE

…resuelva los casos de dudas sobre el carácter confidencial de la información solicitada por accionistas y otros stakeholders para no poner en peligro la posición competitiva de la sociedad? (P9). …cuente con una auditoría interna y que el auditor interno guarde relación de independencia respecto de la sociedad, y observe los mismos principios de diligencia, lealtad y reserva que se exige al directorio y la gerencia? (P10).

P8 Principio (IV.D.2).- La atención de los pedidos particulares de información solicitados por los accionistas, los inversionistas en general o los grupos de interés relacionados con la sociedad, debe hacerse a través de una instancia y/o personal responsable designado al efecto.

P9 Principio (IV.D.3.).- Los casos de duda sobre el carácter confidencial de la información solicitada por los accionistas o por los grupos de interés relacionados con la sociedad deben ser resueltos. Los criterios deben ser adoptados por el Directorio y ratificados por la Junta General, así como incluidos en el estatuto o reglamento interno de la sociedad. En todo caso la revelación de información no debe poner en peligro la posición competitiva de la empresa ni ser susceptible de afectar el normal desarrollo de las actividades de la misma.

P10 Principio (IV.F, primer párrafo).- La sociedad debe contar con auditoría interna. El auditor interno, en el ejercicio de sus funciones, debe guardar relación de independencia profesional respecto de la sociedad que lo contrata. Debe actuar observando los mismos principios de diligencia, lealtad y reserva que se exigen al Directorio y la Gerencia.

Fuente Código CONASEV Gráfico 6

4.4. Responsabilidades del directorio ¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

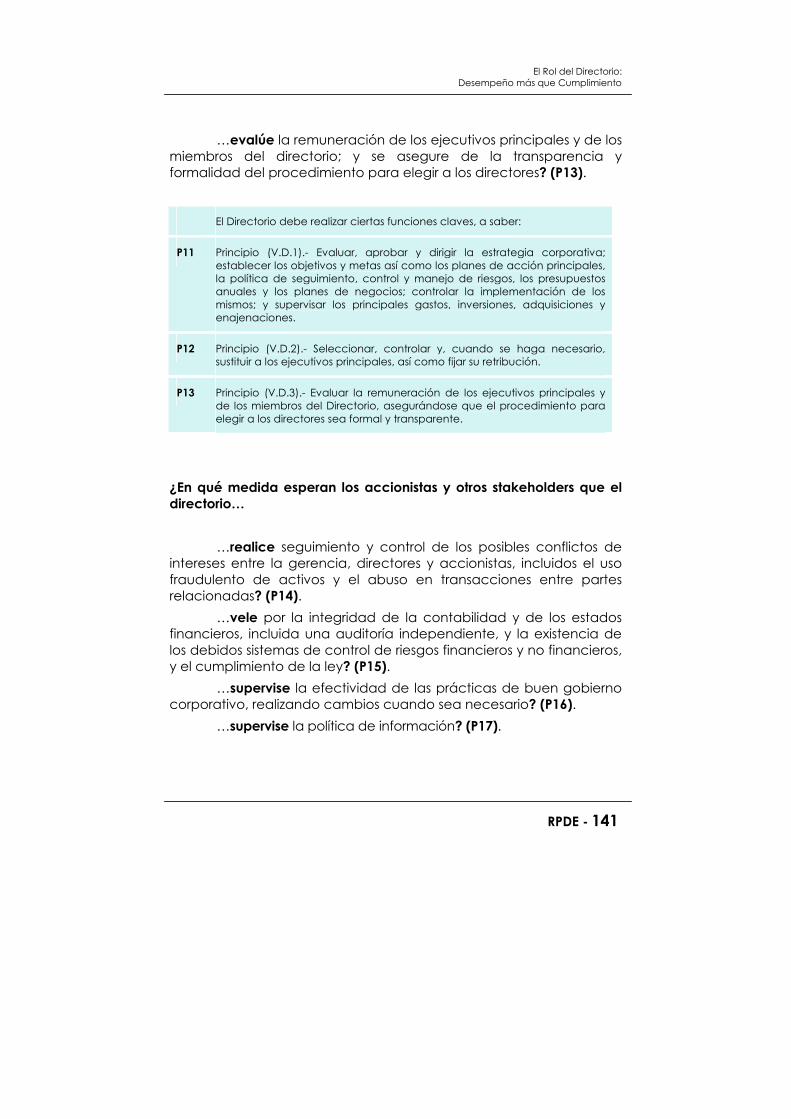

…evalúe, apruebe y dirija la estrategia corporativa; establezca objetivos, metas y planes de acción; la política de seguimiento, control y manejo de riesgos; los presupuestos anuales y los planes de negocios; y supervise los principales gastos, inversiones, adquisiciones y enajenaciones? (P11).

…seleccione, controle y sustituya a los ejecutivos principales y fije su retribución? (P12).

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 141

…evalúe la remuneración de los ejecutivos principales y de los miembros del directorio; y se asegure de la transparencia y formalidad del procedimiento para elegir a los directores? (P13).

El Directorio debe realizar ciertas funciones claves, a saber:

P11 Principio (V.D.1).- Evaluar, aprobar y dirigir la estrategia corporativa; establecer los objetivos y metas así como los planes de acción principales, la política de seguimiento, control y manejo de riesgos, los presupuestos anuales y los planes de negocios; controlar la implementación de los mismos; y supervisar los principales gastos, inversiones, adquisiciones y enajenaciones.

P12 Principio (V.D.2).- Seleccionar, controlar y, cuando se haga necesario, sustituir a los ejecutivos principales, así como fijar su retribución.

P13 Principio (V.D.3).- Evaluar la remuneración de los ejecutivos principales y de los miembros del Directorio, asegurándose que el procedimiento para elegir a los directores sea formal y transparente.

¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

…realice seguimiento y control de los posibles conflictos de

intereses entre la gerencia, directores y accionistas, incluidos el uso fraudulento de activos y el abuso en transacciones entre partes relacionadas? (P14).

…vele por la integridad de la contabilidad y de los estados financieros, incluida una auditoría independiente, y la existencia de los debidos sistemas de control de riesgos financieros y no financieros, y el cumplimiento de la ley? (P15).

…supervise la efectividad de las prácticas de buen gobierno corporativo, realizando cambios cuando sea necesario? (P16).

…supervise la política de información? (P17).

Oscar Caipo Guerrero

142 - RPDE

El Directorio debe realizar ciertas funciones claves, a saber:

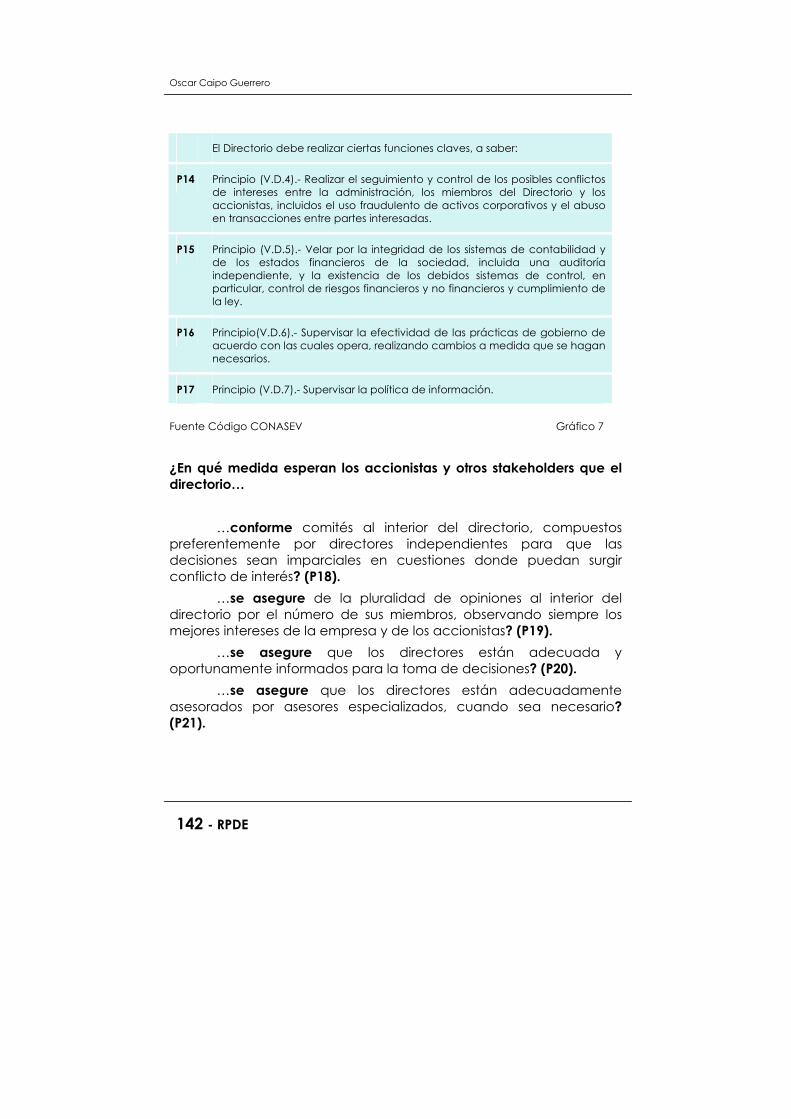

P14 Principio (V.D.4).- Realizar el seguimiento y control de los posibles conflictos de intereses entre la administración, los miembros del Directorio y los accionistas, incluidos el uso fraudulento de activos corporativos y el abuso en transacciones entre partes interesadas.

P15 Principio (V.D.5).- Velar por la integridad de los sistemas de contabilidad y de los estados financieros de la sociedad, incluida una auditoría independiente, y la existencia de los debidos sistemas de control, en particular, control de riesgos financieros y no financieros y cumplimiento de la ley.

P16 Principio(V.D.6).- Supervisar la efectividad de las prácticas de gobierno de acuerdo con las cuales opera, realizando cambios a medida que se hagan necesarios.

P17 Principio (V.D.7).- Supervisar la política de información.

Fuente Código CONASEV Gráfico 7

¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

…conforme comités al interior del directorio, compuestos preferentemente por directores independientes para que las decisiones sean imparciales en cuestiones donde puedan surgir conflicto de interés? (P18).

…se asegure de la pluralidad de opiniones al interior del directorio por el número de sus miembros, observando siempre los mejores intereses de la empresa y de los accionistas? (P19).

…se asegure que los directores están adecuada y oportunamente informados para la toma de decisiones? (P20).

…se asegure que los directores están adecuadamente asesorados por asesores especializados, cuando sea necesario? (P21).

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 143

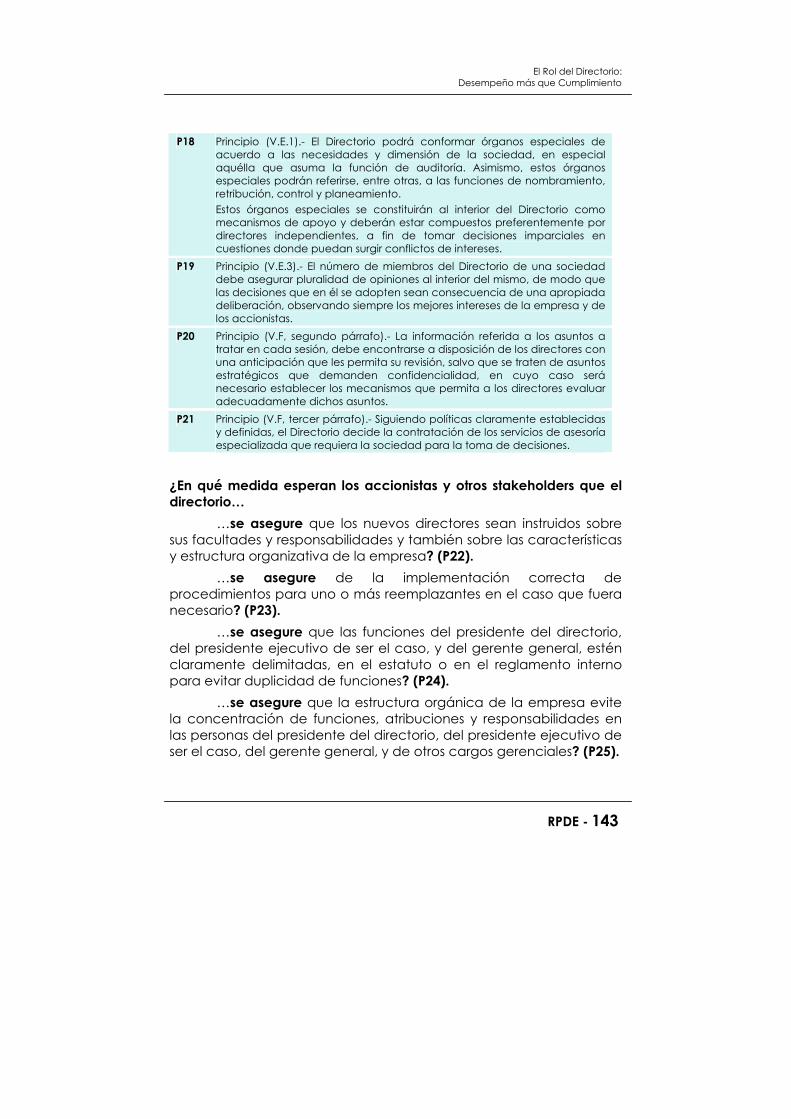

P18 Principio (V.E.1).- El Directorio podrá conformar órganos especiales de acuerdo a las necesidades y dimensión de la sociedad, en especial aquélla que asuma la función de auditoría. Asimismo, estos órganos especiales podrán referirse, entre otras, a las funciones de nombramiento, retribución, control y planeamiento. Estos órganos especiales se constituirán al interior del Directorio como mecanismos de apoyo y deberán estar compuestos preferentemente por directores independientes, a fin de tomar decisiones imparciales en cuestiones donde puedan surgir conflictos de intereses.

P19 Principio (V.E.3).- El número de miembros del Directorio de una sociedad debe asegurar pluralidad de opiniones al interior del mismo, de modo que las decisiones que en él se adopten sean consecuencia de una apropiada deliberación, observando siempre los mejores intereses de la empresa y de los accionistas.

P20 Principio (V.F, segundo párrafo).- La información referida a los asuntos a tratar en cada sesión, debe encontrarse a disposición de los directores con una anticipación que les permita su revisión, salvo que se traten de asuntos estratégicos que demanden confidencialidad, en cuyo caso será necesario establecer los mecanismos que permita a los directores evaluar adecuadamente dichos asuntos.

P21 Principio (V.F, tercer párrafo).- Siguiendo políticas claramente establecidas y definidas, el Directorio decide la contratación de los servicios de asesoría especializada que requiera la sociedad para la toma de decisiones.

¿En qué medida esperan los accionistas y otros stakeholders que el directorio…

…se asegure que los nuevos directores sean instruidos sobre sus facultades y responsabilidades y también sobre las características y estructura organizativa de la empresa? (P22).

…se asegure de la implementación correcta de procedimientos para uno o más reemplazantes en el caso que fuera necesario? (P23).

…se asegure que las funciones del presidente del directorio, del presidente ejecutivo de ser el caso, y del gerente general, estén claramente delimitadas, en el estatuto o en el reglamento interno para evitar duplicidad de funciones? (P24).

…se asegure que la estructura orgánica de la empresa evite la concentración de funciones, atribuciones y responsabilidades en las personas del presidente del directorio, del presidente ejecutivo de ser el caso, del gerente general, y de otros cargos gerenciales? (P25).

Oscar Caipo Guerrero

144 - RPDE

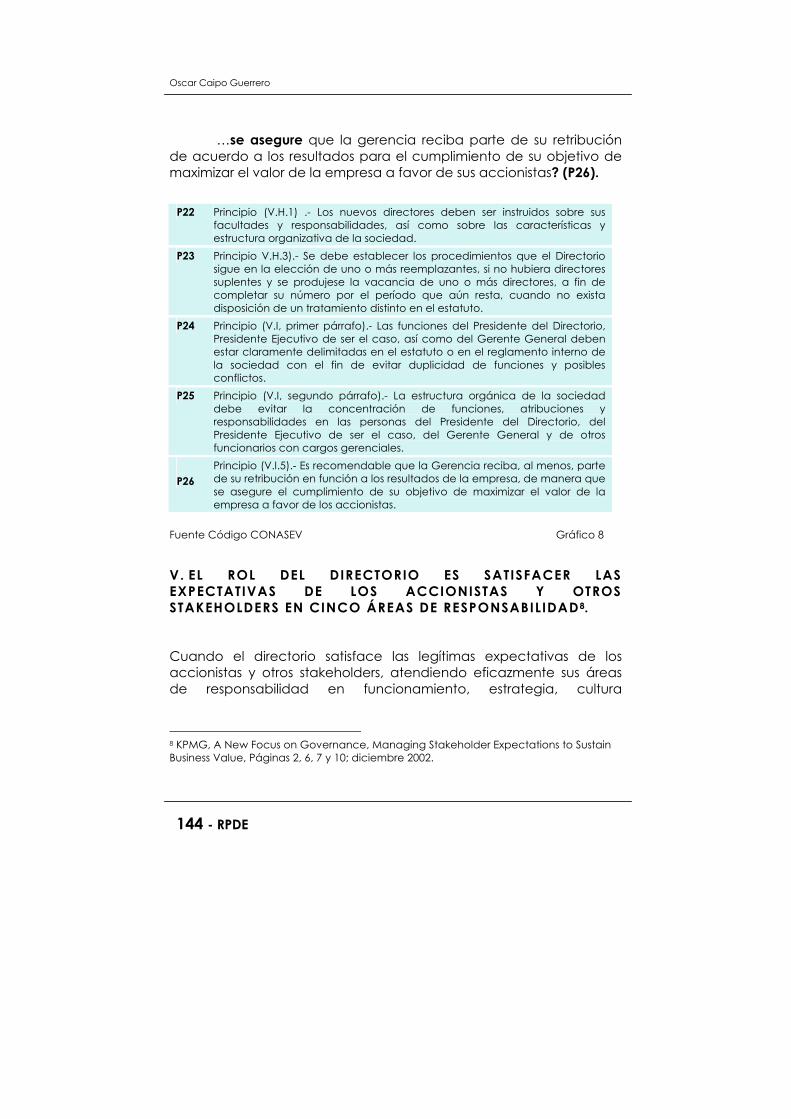

…se asegure que la gerencia reciba parte de su retribución de acuerdo a los resultados para el cumplimiento de su objetivo de maximizar el valor de la empresa a favor de sus accionistas? (P26).

P22 Principio (V.H.1) .- Los nuevos directores deben ser instruidos sobre sus facultades y responsabilidades, así como sobre las características y estructura organizativa de la sociedad.

P23 Principio V.H.3).- Se debe establecer los procedimientos que el Directorio sigue en la elección de uno o más reemplazantes, si no hubiera directores suplentes y se produjese la vacancia de uno o más directores, a fin de completar su número por el período que aún resta, cuando no exista disposición de un tratamiento distinto en el estatuto.

P24 Principio (V.I, primer párrafo).- Las funciones del Presidente del Directorio, Presidente Ejecutivo de ser el caso, así como del Gerente General deben estar claramente delimitadas en el estatuto o en el reglamento interno de la sociedad con el fin de evitar duplicidad de funciones y posibles conflictos.

P25 Principio (V.I, segundo párrafo).- La estructura orgánica de la sociedad debe evitar la concentración de funciones, atribuciones y responsabilidades en las personas del Presidente del Directorio, del Presidente Ejecutivo de ser el caso, del Gerente General y de otros funcionarios con cargos gerenciales.

P26

Principio (V.I.5).- Es recomendable que la Gerencia reciba, al menos, parte de su retribución en función a los resultados de la empresa, de manera que se asegure el cumplimiento de su objetivo de maximizar el valor de la empresa a favor de los accionistas.

Fuente Código CONASEV Gráfico 8

V. EL ROL DEL DIRECTORIO ES SATISFACER LAS EXPECTATIVAS DE LOS ACCIONISTAS Y OTROS STAKEHOLDERS EN CINCO ÁREAS DE RESPONSABILIDAD8.

Cuando el directorio satisface las legítimas expectativas de los accionistas y otros stakeholders, atendiendo eficazmente sus áreas de responsabilidad en funcionamiento, estrategia, cultura

8 KPMG, A New Focus on Governance, Managing Stakeholder Expectations to Sustain Business Value, Páginas 2, 6, 7 y 10; diciembre 2002.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 145

corporativa, seguimiento y evaluación, y custodia, estará añadiendo valor.

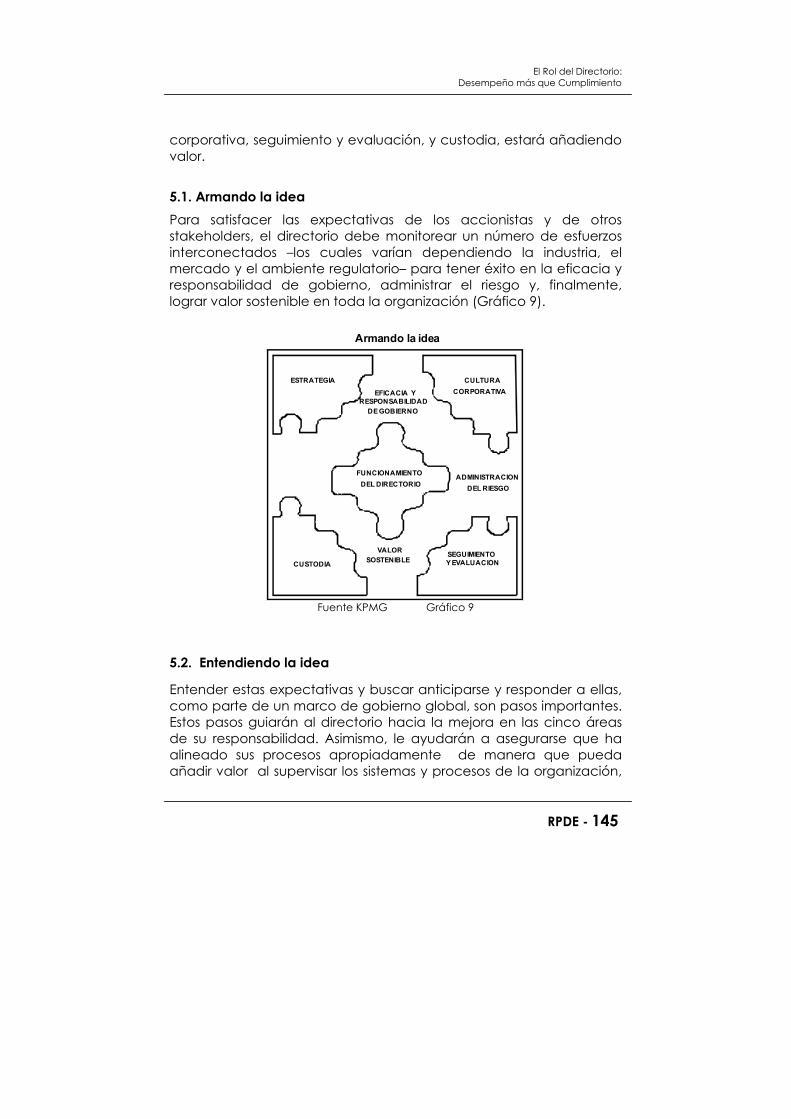

5.1. Armando la idea

Para satisfacer las expectativas de los accionistas y de otros stakeholders, el directorio debe monitorear un número de esfuerzos interconectados –los cuales varían dependiendo la industria, el mercado y el ambiente regulatorio– para tener éxito en la eficacia y responsabilidad de gobierno, administrar el riesgo y, finalmente, lograr valor sostenible en toda la organización (Gráfico 9).

CORPORATIVACULTURAESTRATEGIA

FUNCIONAMIENTODEL DIRECTORIO

CUSTODIA

SEGUIMIENTO Y EVALUACION

VALOR SOSTENIBLE

ADMINISTRACION DEL RIESGO

EFICACIA Y RESPONSABILIDAD

DE GOBIERNO

CUSTODIA

Armando la idea

Fuente KPMG Gráfico 9

5.2. Entendiendo la idea

Entender estas expectativas y buscar anticiparse y responder a ellas, como parte de un marco de gobierno global, son pasos importantes. Estos pasos guiarán al directorio hacia la mejora en las cinco áreas de su responsabilidad. Asimismo, le ayudarán a asegurarse que ha alineado sus procesos apropiadamente de manera que pueda añadir valor al supervisar los sistemas y procesos de la organización,

Oscar Caipo Guerrero

146 - RPDE

desde el planeamiento estratégico hasta los reportes para los accionistas. De esta manera, el directorio puede evolucionar de un objetivo basado simplemente en asegurar la conformidad a un objetivo que permita a la organización crear valor a través de un gobierno estable.

CORPORATIVACULTURA

ESTRATEGIA

FUNCIONAMIENTO

DEL DIRECTORIO

SEGUIMIENTO Y EVALUACIONCUSTODIA

EFICACIA Y RESPONSABILIDAD DE GOBIERNO

EFICACIA Y RESPONSABILIDAD DE GOBIERNOADMINISTRACION DEL RIESGO

ADMINISTRACION DEL RIESGO

VALOR SOSTENIBLE

VALOR SOSTENIBLE

Entendiendo la idea

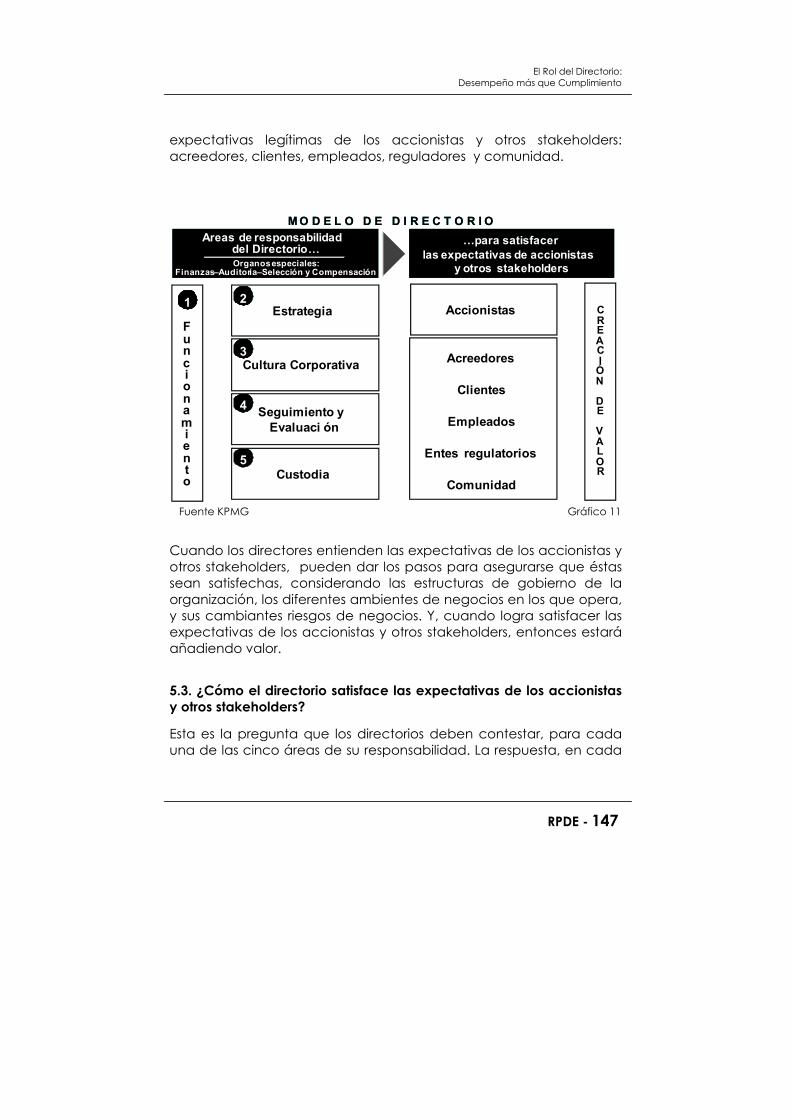

Fuente KPMG Gráfico 10 Una vez que el directorio entiende las expectativas de los accionistas y otros stakeholders, dentro de los diversos esfuerzos interconectados por los cuales es responsable, estará mejor preparado para asegurar eficacia y responsabilidad en el gobierno, administrar el riesgo y, por lo tanto, añadirá valor sostenible a la organización en su conjunto (Gráfico 10). El directorio, directamente o a través de órganos especiales llamados comités de directorio, concentran sus esfuerzos en cinco áreas de su responsabilidad: Funcionamiento, Estrategia, Cultura Corporativa, Seguimiento y Evaluación, y Custodia (Gráfico 11). Esta concentración de esfuerzos tiene el propósito de satisfacer las

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 147

expectativas legítimas de los accionistas y otros stakeholders: acreedores, clientes, empleados, reguladores y comunidad.

Areas de responsabilidad del Directorio…Organosespeciales:

Finanzas–Auditoría–Selección y Compensación

…para satisfacer las expectativas de accionistas

y otros stakeholders

M O D E L O D E D I R E C T O R I O

Funcionamiento

Acreedores

Clientes

Empleados

Entes regulatorios

Comunidad

CREACI

ÓN

DE

VALOR

AccionistasEstrategia

Cultura Corporativa

Seguimiento y Evaluaci ón

Custodia

1

3

2

4

5

Areas de responsabilidad del Directorio…Organosespeciales:

Finanzas–Auditoría–Selección y Compensación

…para satisfacer las expectativas de accionistas

y otros stakeholders

M O D E L O D E D I R E C T O R I O

Funcionamiento

Acreedores

Clientes

Empleados

Entes regulatorios

Comunidad

CREACI

ÓN

DE

VALOR

AccionistasEstrategia

Cultura Corporativa

Seguimiento y Evaluaci ón

Custodia

1

3

2

4

5

1

3

2

4

5

Fuente KPMG Gráfico 11

Cuando los directores entienden las expectativas de los accionistas y otros stakeholders, pueden dar los pasos para asegurarse que éstas sean satisfechas, considerando las estructuras de gobierno de la organización, los diferentes ambientes de negocios en los que opera, y sus cambiantes riesgos de negocios. Y, cuando logra satisfacer las expectativas de los accionistas y otros stakeholders, entonces estará añadiendo valor.

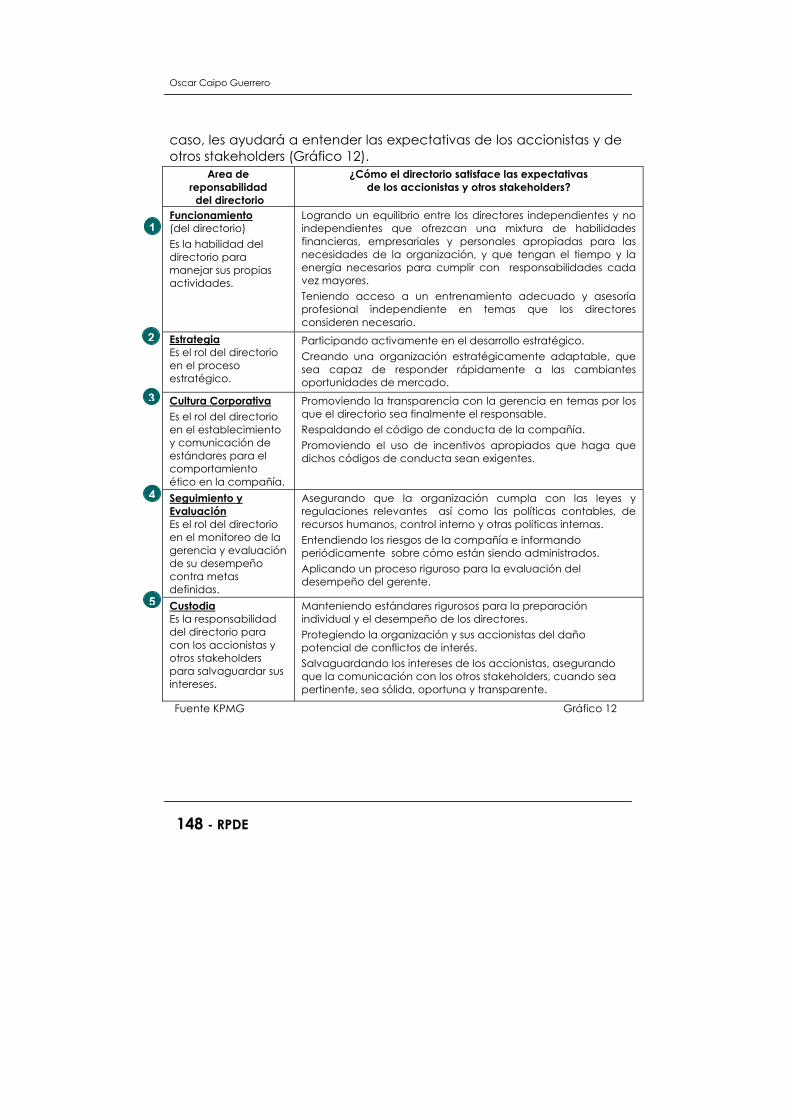

5.3. ¿Cómo el directorio satisface las expectativas de los accionistas y otros stakeholders?

Esta es la pregunta que los directorios deben contestar, para cada una de las cinco áreas de su responsabilidad. La respuesta, en cada

Oscar Caipo Guerrero

148 - RPDE

caso, les ayudará a entender las expectativas de los accionistas y de otros stakeholders (Gráfico 12).

Area de reponsabilidad del directorio

¿Cómo el directorio satisface las expectativas de los accionistas y otros stakeholders?

Funcionamiento (del directorio) Es la habilidad del directorio para manejar sus propias actividades.

Logrando un equilibrio entre los directores independientes y no independientes que ofrezcan una mixtura de habilidades financieras, empresariales y personales apropiadas para las necesidades de la organización, y que tengan el tiempo y la energía necesarios para cumplir con responsabilidades cada vez mayores. Teniendo acceso a un entrenamiento adecuado y asesoría profesional independiente en temas que los directores consideren necesario.

Estrategia Es el rol del directorio en el proceso estratégico.

Participando activamente en el desarrollo estratégico. Creando una organización estratégicamente adaptable, que sea capaz de responder rápidamente a las cambiantes oportunidades de mercado.

Cultura Corporativa Es el rol del directorio en el establecimiento y comunicación de estándares para el comportamiento ético en la compañía.

Promoviendo la transparencia con la gerencia en temas por los que el directorio sea finalmente el responsable. Respaldando el código de conducta de la compañía. Promoviendo el uso de incentivos apropiados que haga que dichos códigos de conducta sean exigentes.

Seguimiento y Evaluación Es el rol del directorio en el monitoreo de la gerencia y evaluación de su desempeño contra metas definidas.

Asegurando que la organización cumpla con las leyes y regulaciones relevantes así como las políticas contables, de recursos humanos, control interno y otras políticas internas. Entendiendo los riesgos de la compañía e informando periódicamente sobre cómo están siendo administrados. Aplicando un proceso riguroso para la evaluación del desempeño del gerente.

Custodia Es la responsabilidad del directorio para con los accionistas y otros stakeholders para salvaguardar sus intereses.

Manteniendo estándares rigurosos para la preparación individual y el desempeño de los directores. Protegiendo la organización y sus accionistas del daño potencial de conflictos de interés. Salvaguardando los intereses de los accionistas, asegurando que la comunicación con los otros stakeholders, cuando sea pertinente, sea sólida, oportuna y transparente.

Fuente KPMG Gráfico 12

1

2

3

4

5

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 149

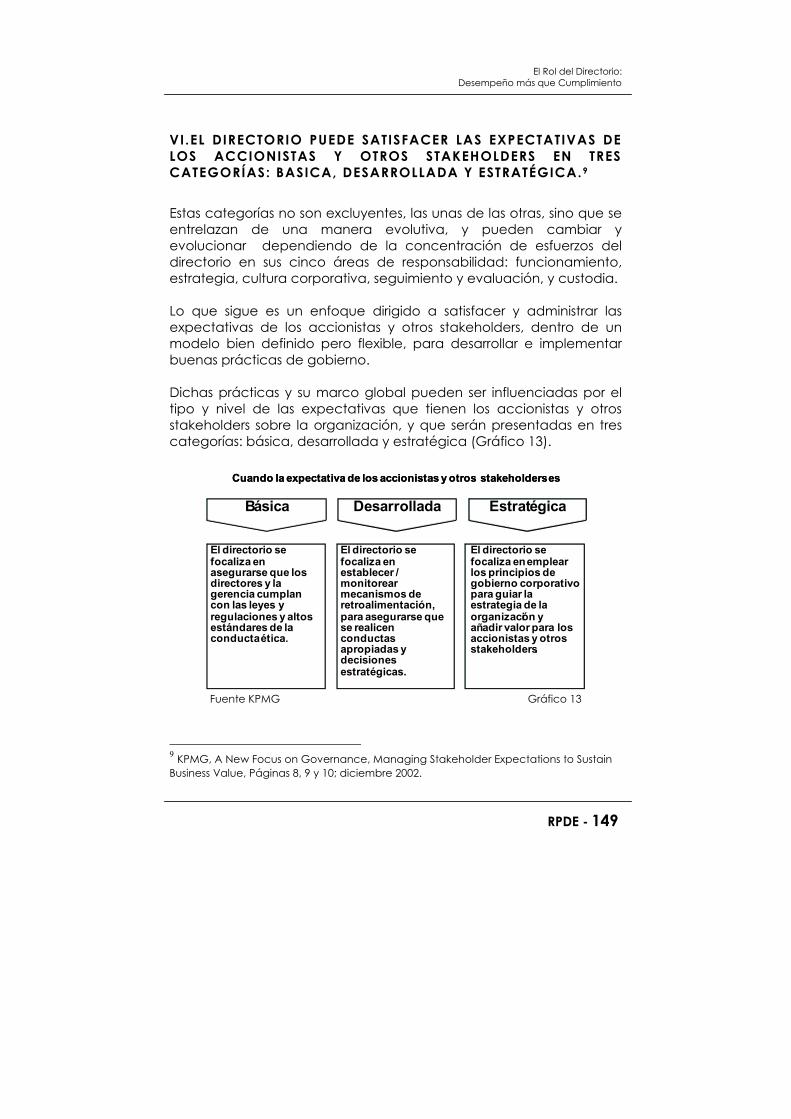

VI.EL DIRECTORIO PUEDE SATISFACER LAS EXPECTATIVAS DE LOS ACCIONISTAS Y OTROS STAKEHOLDERS EN TRES CATEGORÍAS: BASICA, DESARROLLADA Y ESTRATÉGICA.9 Estas categorías no son excluyentes, las unas de las otras, sino que se entrelazan de una manera evolutiva, y pueden cambiar y evolucionar dependiendo de la concentración de esfuerzos del directorio en sus cinco áreas de responsabilidad: funcionamiento, estrategia, cultura corporativa, seguimiento y evaluación, y custodia. Lo que sigue es un enfoque dirigido a satisfacer y administrar las expectativas de los accionistas y otros stakeholders, dentro de un modelo bien definido pero flexible, para desarrollar e implementar buenas prácticas de gobierno. Dichas prácticas y su marco global pueden ser influenciadas por el tipo y nivel de las expectativas que tienen los accionistas y otros stakeholders sobre la organización, y que serán presentadas en tres categorías: básica, desarrollada y estratégica (Gráfico 13).

El directorio se focaliza en asegurarse que los directores y la gerencia cumplan con las leyes y regulaciones y altos estándares de la conducta ética.

El directorio se focaliza enestablecer / monitorear mecanismos de retroalimentación, para asegurarse que se realicen conductas apropiadas y decisiones estratégicas.

El directorio se focaliza enemplear los principios de gobierno corporativo para guiar la estrategia de la organización y añadir valor para los accionistas y otros stakeholders.

Básica Desarrollada Estratégica

Cuando la expectativa de los accionistas y otros stakeholderses

El directorio se focaliza en asegurarse que los directores y la gerencia cumplan con las leyes y regulaciones y altos estándares de la conducta ética.

El directorio se focaliza enestablecer / monitorear mecanismos de retroalimentación, para asegurarse que se realicen conductas apropiadas y decisiones estratégicas.

El directorio se focaliza enemplear los principios de gobierno corporativo para guiar la estrategia de la organización y añadir valor para los accionistas y otros stakeholders.

Básica Desarrollada EstratégicaBásica Desarrollada Estratégica

Cuando la expectativa de los accionistas y otros stakeholderses

Fuente KPMG Gráfico 13

9 KPMG, A New Focus on Governance, Managing Stakeholder Expectations to Sustain Business Value, Páginas 8, 9 y 10; diciembre 2002.

Oscar Caipo Guerrero

150 - RPDE

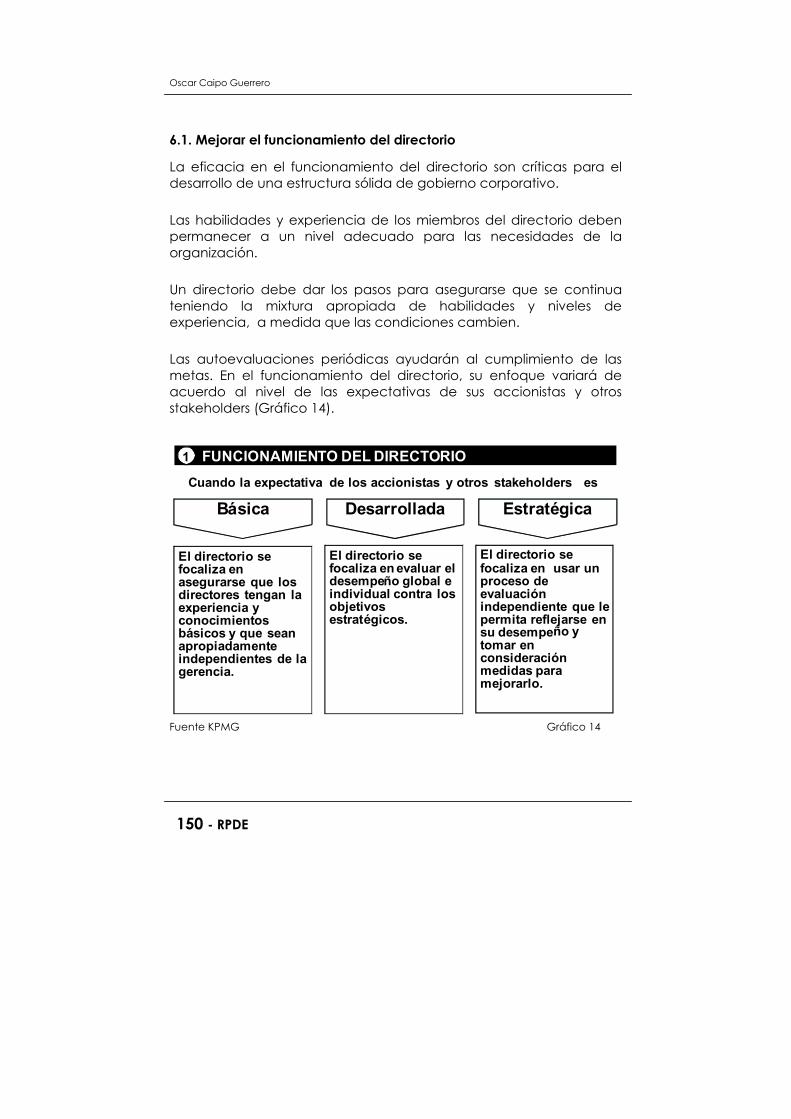

6.1. Mejorar el funcionamiento del directorio

La eficacia en el funcionamiento del directorio son críticas para el desarrollo de una estructura sólida de gobierno corporativo. Las habilidades y experiencia de los miembros del directorio deben permanecer a un nivel adecuado para las necesidades de la organización. Un directorio debe dar los pasos para asegurarse que se continua teniendo la mixtura apropiada de habilidades y niveles de experiencia, a medida que las condiciones cambien. Las autoevaluaciones periódicas ayudarán al cumplimiento de las metas. En el funcionamiento del directorio, su enfoque variará de acuerdo al nivel de las expectativas de sus accionistas y otros stakeholders (Gráfico 14).

FUNCIONAMIENTO DEL DIRECTORIO1

El directorio se focaliza enasegurarse que los directores tengan la experiencia y conocimientos básicos y que sean apropiadamente independientes de la gerencia.

El directorio se focaliza en evaluar el desempeño global e individual contra los objetivos estratégicos.

El directorio se focaliza en usar un proceso de evaluación independiente que le permita reflejarse en su desempeño y tomar en consideraciónmedidas para mejorarlo.

Básica Desarrollada EstratégicaBásica Desarrollada EstratégicaCuando la expectativa de los accionistas y otros stakeholders es

Fuente KPMG Gráfico 14

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 151

6.2. Participar en el desarrollo de la estrategia El directorio debe asegurarse que la organización es lo suficientemente ágil para poder responder a los movimientos de la competencia y tomar ventaja de las oportunidades de mercado relevantes, incluso mientras continúa buscando alcanzar metas y objetivos planeados. El alinear los esfuerzos del directorio con los de la gerencia es un primer paso, muy importante, que ayudará a que ambos puedan trabajar en cooperación para hacer realidad la estrategia de la organización y, finalmente, añadir valor para el accionista y otros stakeholders. En el desarrollo de la estrategia, el enfoque del directorio puede variar de acuerdo al nivel de las expectativas de sus accionistas y otros stakeholders (Gráfico 15).

ESTRATEGIA2

El directorio se focaliza enasegurarse de los alineamientos de metas, estrategias, iniciativas, y sistemas de medición del desempeño, en toda la organizaci

El directorio se focaliza enevaluar los riesgos de la estrategia y planear el escenario.

El directorio se focaliza enasegurarse que la organización puede desarrollar su estrategia, incluso mientras se adapta a circunstancias cambiantes.

Básica Desarrollada Estratégica

El directorio se focaliza enasegurarse de los alineamientos de metas, estrategias, iniciativas, y sistemas de medición del desempeño, en toda la organización

El directorio se focaliza enevaluar los riesgos de la estrategia y planear el escenario.

El directorio se focaliza enasegurarse que la organización puede desarrollar su estrategia, incluso mientras se adapta a circunstancias cambiantes.

Básica Desarrollada EstratégicaBásica Desarrollada EstratégicaCuando la expectativa de los accionistas y otros stakeholders es

Fuente KPMG Gráfico 15

Oscar Caipo Guerrero

152 - RPDE

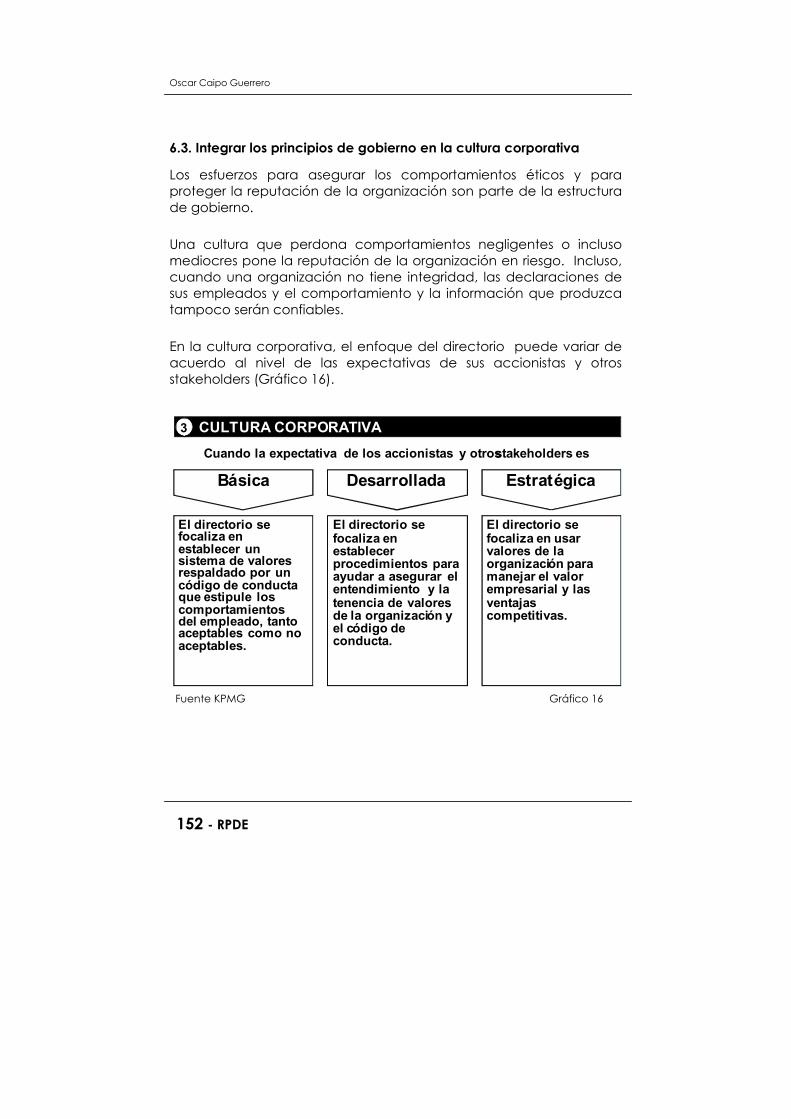

6.3. Integrar los principios de gobierno en la cultura corporativa

Los esfuerzos para asegurar los comportamientos éticos y para proteger la reputación de la organización son parte de la estructura de gobierno. Una cultura que perdona comportamientos negligentes o incluso mediocres pone la reputación de la organización en riesgo. Incluso, cuando una organización no tiene integridad, las declaraciones de sus empleados y el comportamiento y la información que produzca tampoco serán confiables. En la cultura corporativa, el enfoque del directorio puede variar de acuerdo al nivel de las expectativas de sus accionistas y otros stakeholders (Gráfico 16).

CULTURA CORPORATIVA3

El directorio se focaliza enestablecer un sistema de valores respaldado por un código de conducta que estipule los comportamientos del empleado, tanto aceptables como no aceptables.

El directorio se focaliza enestablecer procedimientos para ayudar a asegurar el entendimiento y la tenencia de valores de la organización y el código de conducta.

El directorio se focaliza en usar valores de la organización para manejar el valor empresarial y las ventajas competitivas.

Básica Desarrollada Estratégica

El directorio se focaliza enestablecer un sistema de valores respaldado por un código de conducta que estipule los comportamientos del empleado, tanto aceptables como no aceptables.

El directorio se focaliza enestablecer procedimientos para ayudar a asegurar el entendimiento y la tenencia de valores de la organización y el código de conducta.

El directorio se focaliza en usar valores de la organización para manejar el valor empresarial y las ventajas competitivas.

Básica Desarrollada EstratégicaBásica Desarrollada EstratégicaCuando la expectativa de los accionistas y otros stakeholders es

Fuente KPMG Gráfico 16

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 153

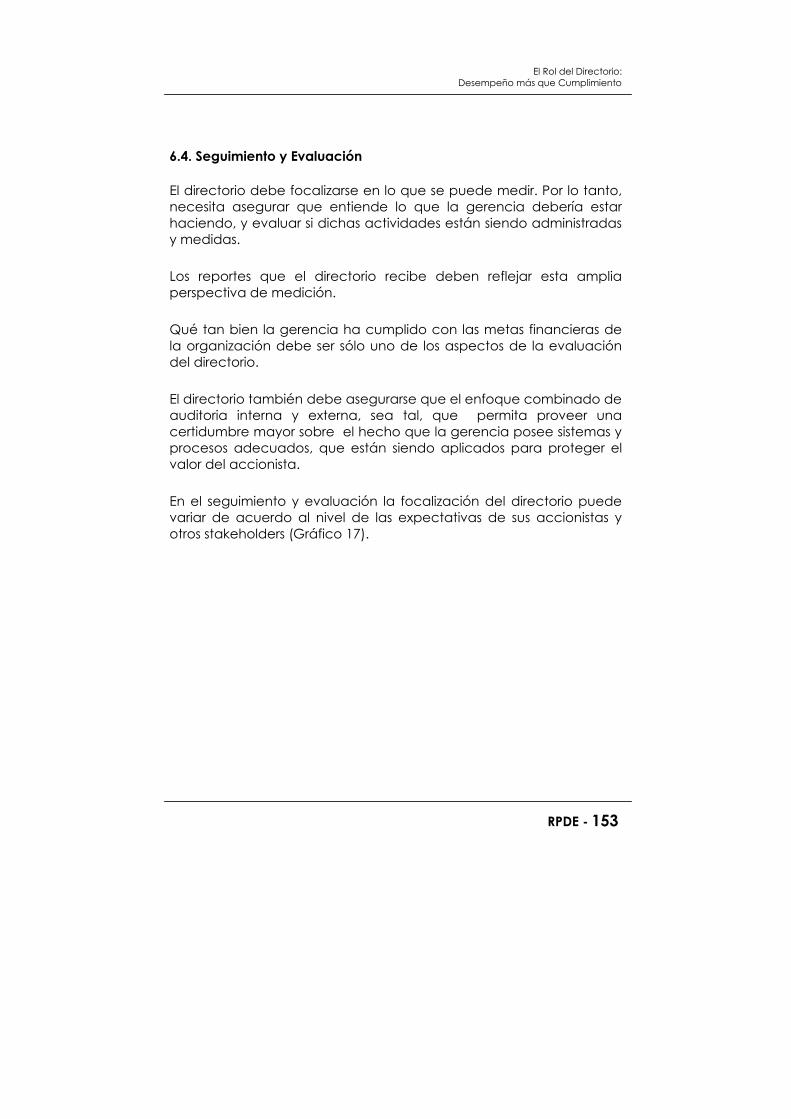

6.4. Seguimiento y Evaluación El directorio debe focalizarse en lo que se puede medir. Por lo tanto, necesita asegurar que entiende lo que la gerencia debería estar haciendo, y evaluar si dichas actividades están siendo administradas y medidas. Los reportes que el directorio recibe deben reflejar esta amplia perspectiva de medición. Qué tan bien la gerencia ha cumplido con las metas financieras de la organización debe ser sólo uno de los aspectos de la evaluación del directorio. El directorio también debe asegurarse que el enfoque combinado de auditoria interna y externa, sea tal, que permita proveer una certidumbre mayor sobre el hecho que la gerencia posee sistemas y procesos adecuados, que están siendo aplicados para proteger el valor del accionista. En el seguimiento y evaluación la focalización del directorio puede variar de acuerdo al nivel de las expectativas de sus accionistas y otros stakeholders (Gráfico 17).

Oscar Caipo Guerrero

154 - RPDE

Fuente KPMG Gráfico 17

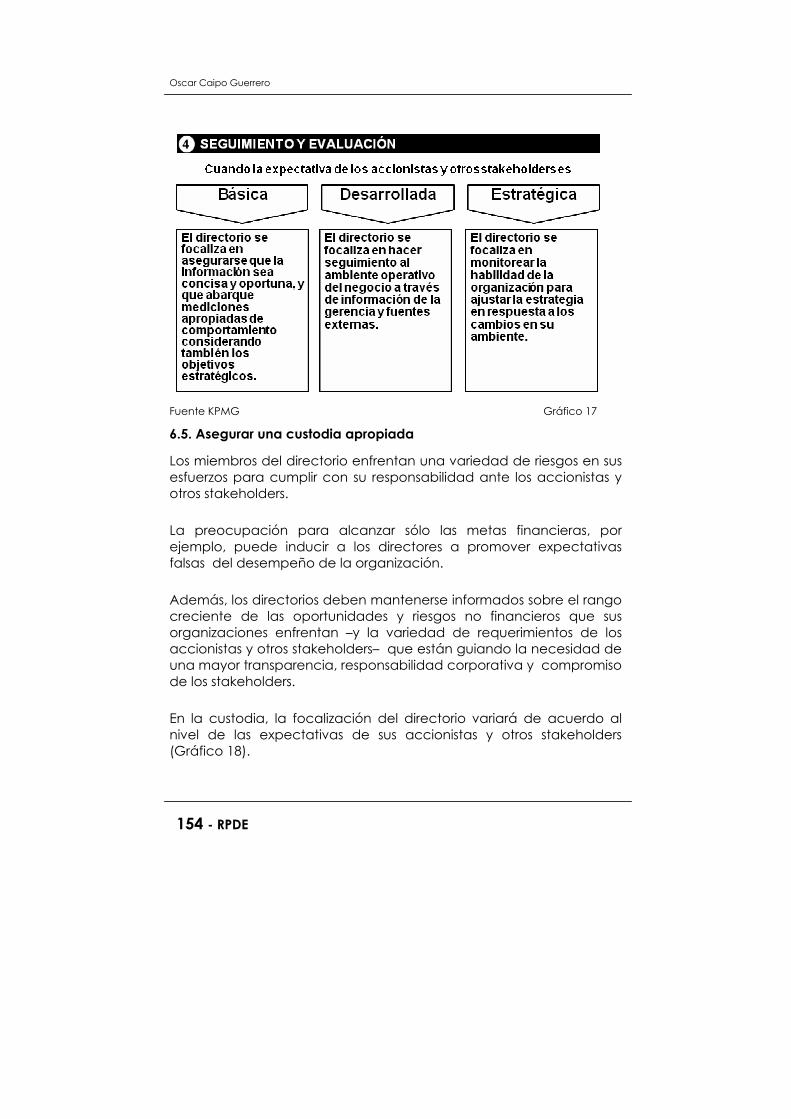

6.5. Asegurar una custodia apropiada

Los miembros del directorio enfrentan una variedad de riesgos en sus esfuerzos para cumplir con su responsabilidad ante los accionistas y otros stakeholders. La preocupación para alcanzar sólo las metas financieras, por ejemplo, puede inducir a los directores a promover expectativas falsas del desempeño de la organización. Además, los directorios deben mantenerse informados sobre el rango creciente de las oportunidades y riesgos no financieros que sus organizaciones enfrentan –y la variedad de requerimientos de los accionistas y otros stakeholders– que están guiando la necesidad de una mayor transparencia, responsabilidad corporativa y compromiso de los stakeholders. En la custodia, la focalización del directorio variará de acuerdo al nivel de las expectativas de sus accionistas y otros stakeholders (Gráfico 18).

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 155

CUSTODIA5

El directorio se focaliza en asegurar que un espíritu de honestidad y transparencia domine todo el proceso de informes.

El directorio se focaliza enconsiderar cómo integrar los indicadores financieros y no financieros para medir e informar sobre el comportamiento de la organización.

El directorio se focaliza en promover el compromiso del stakeholder para ganar un mejor entendimiento del mercado, mejorar el posicionamiento estratégico y ganar ventaja competitiva.

Básica Desarrollada Estratégica

El directorio se focaliza en asegurar que un espíritu de honestidad y transparencia domine todo el proceso de informes.

El directorio se focaliza enconsiderar cómo integrar los indicadores financieros y no financieros para medir e informar sobre el comportamiento de la organización.

El directorio se focaliza en promover el compromiso del stakeholder para ganar un mejor entendimiento del mercado, mejorar el posicionamiento estratégico y ganar ventaja competitiva.

Básica Desarrollada EstratégicaBásica Desarrollada EstratégicaCuando la expectativa de los accionistas y otros stakeholders es

Fuente KPMG Gráfico 18

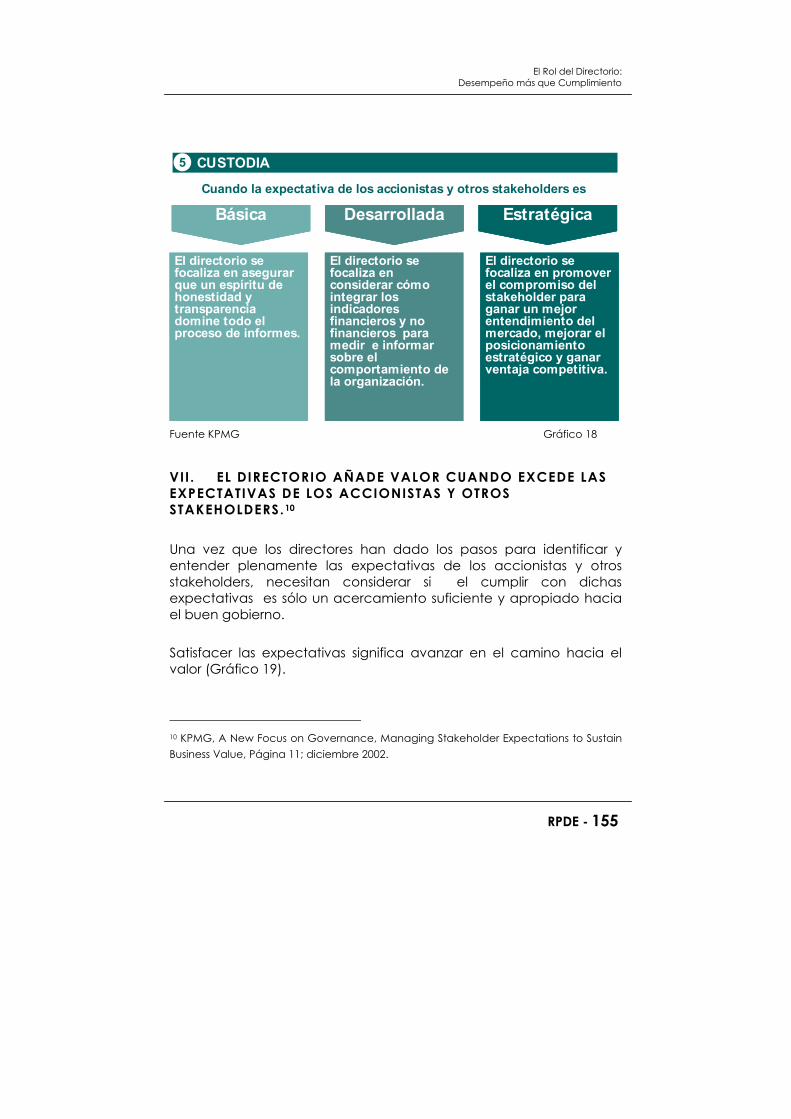

VII. EL DIRECTORIO AÑADE VALOR CUANDO EXCEDE LAS EXPECTATIVAS DE LOS ACCIONISTAS Y OTROS STAKEHOLDERS.10 Una vez que los directores han dado los pasos para identificar y entender plenamente las expectativas de los accionistas y otros stakeholders, necesitan considerar si el cumplir con dichas expectativas es sólo un acercamiento suficiente y apropiado hacia el buen gobierno. Satisfacer las expectativas significa avanzar en el camino hacia el valor (Gráfico 19).

10 KPMG, A New Focus on Governance, Managing Stakeholder Expectations to Sustain Business Value, Página 11; diciembre 2002.

Oscar Caipo Guerrero

156 - RPDE

Además, en esta fase, sería adecuado comenzar a considerar el exceder las expectativas de una manera que enfatice los valores de la organización, su valor empresarial y el propio desempeño del directorio. Un escrutinio atento de los temas de gobierno corporativo y requerimientos de nuevas regulaciones, proveen a los directores una oportunidad para ayudar a la gerencia a definir nuevos estándares para el gobierno de la organización. Dicho esfuerzo debe abarcar las cinco áreas de responsabilidad del directorio –funcionamiento, estrategia, cultura corporativa, seguimiento y evaluación, y custodia– y eregirse, finalmente, en el fundamento de un reforzamiento o renovación de los valores de la organización. Los esfuerzos transparentes para comunicar sus valores a los stakeholders ayudarán a los directores a mejorar el entendimiento interno y externo de la organización contribuyendo a establecer una sólida base para la evaluación del valor de la organización. Cada vez más valor se encuentra en activos intangibles, como la reputación, por lo que los valores que adopta una organización en su funcionamiento, que se ven encarnados en sus procesos de gobierno, afectarán cada vez más a su capacidad para aprovechar las nuevas oportunidades que se identifiquen y generar valor a largo plazo. Al intentar exceder las expectativas de los accionistas y de otros stakeholders, con base en la maximización de los valores, los directores estarán actuando para el mayor beneficio tanto de la organización como de los accionistas y otros stakeholders. Con ello, los directores liderarán con el ejemplo y se mantendrán a la vanguardia de los esfuerzos por salvaguardar y mejorar los valores de la organización y el valor de la empresa.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 157

BÁSICA DESARROLLADA ESTRATÉGICA

Exceder las expectativas, crea valor

DES

EMPE

ÑO

DEL

DIR

ECTO

RIO

EXCEDER LAS EXPECTATIVAS DE LOS ACCIONISTAS Y OTROS STAKEHOLDERS

BÁSICA DESARROLLADA ESTRATÉGICA

Exceder las expectativas, crea valor

DES

EMPE

ÑO

DEL

DIR

ECTO

RIO

EXCEDER LAS EXPECTATIVAS DE LOS ACCIONISTAS Y OTROS STAKEHOLDERS

Fuente KPMG Gráfico 19

VIII . EL BUEN GOBIERNO AÑADE VALOR A LAS ACCIONES DE LAS SOCIEDADES QUE COTIZAN EN BOLSA. McKinsey, una de las mayores consultoras del mundo, entre abril y mayo de 2002, realizó una encuesta con 201 altos ejecutivos de 31 países (gerentes generales, directores financieros y administradores de fondos). 11 Los ejecutivos representaban instituciones con portafolios de inversión del orden de nueve billones de dólares y la quinta parte era de América Latina.

11 McKinsey & Co., “Global Investor Opinion Survey: Key Findings”; July 2002.

Oscar Caipo Guerrero

158 - RPDE

La encuesta, titulada Global Investor Opinion Survey on corporate governance y realizada en asociación con el Global Corporate Governance Forum, revela que el concepto de "corporate governance" representa una gran preocupación para los inversores institucionales, hasta el punto de tener igual o mayor importancia que los indicadores de desempeño financiero de las empresas receptoras de sus inversiones. La encuesta de Mc Kinsey & Co (Gráfico 20) concluyó en lo siguiente:

• El 75% de los encuestados señaló que las prácticas de buen gobierno corporativo son tan importantes como el desempeño financiero, cuando ellos están evaluando las empresas para invertir.

• Más del 80% señaló que están dispuestos a pagar más, o una prima, por las acciones de las compañías con buenas prácticas de gobierno corporativo, versus aquéllos que no las tienen, en igualdad de condiciones financieras.

• La prima difiere de un país a otro, siendo mayor en aquellos países donde las prácticas de buen gobierno corporativo no son usuales y el marco legal es desfavorable.

• La prima, en porcentaje, para los países de América Latina incluidos en el estudio fueron los siguientes: Venezuela 24%; Colombia 21%; Brasil 24%; México 19%; Argentina 24%; y Chile 18%.

Perú no fue incluido en la encuesta porque a la fecha de su realización no había adoptado aún los principios de gobierno para sociedades peruanas.

El Rol del Directorio: Desempeño más que Cumplimiento

RPDE - 159

24 24

1821

1924 25 25

21 22 21 20 20

13 1316

38

14 1511 12 14

22

05

10152025303540

ARGE

NTIN

A

BRAZ

IL

CHIL

E

COLO

MBI

A

MEX

ICO

VENE

ZUEL

A

CHIN

A

INDO

NESI

A

JAPA

N

MAL

AYSI

A

SING

APOR

E

SOUT

H KO

REA

THAI

LAND

FRAN

CE

GERM

ANY

ITAL

Y

RUSS

IA

SPAI

N

SWIT

ZERL

AND

CANA

DA

UNIT

EDKI

NGDO

MUN

ITED

STAT

ESSO

UTH

AFRI

CA

América Latina Asia Europa Africa

24 24

1821

1924 25 25

21 22 21 20 20

13 1316

38

14 1511 12 14

22

05

10152025303540

ARGE

NTIN

A

BRAZ

IL

CHIL

E

COLO

MBI

A

MEX

ICO

VENE

ZUEL

A

CHIN

A

INDO

NESI

A

JAPA

N

MAL

AYSI

A

SING

APOR

E

SOUT

H KO

REA

THAI

LAND

FRAN

CE

GERM

ANY

ITAL

Y

RUSS

IA

SPAI

N

SWIT

ZERL

AND

CANA

DA

UNIT

EDKI

NGDO

MUN

ITED

STAT

ESSO

UTH

AFRI

CA

América Latina Asia Europa Africa Fuente Mc Kinsey & Co Gráfico 20 IX. CONCLUSIÓN Un buen gobierno corporativo es esencial para preservar la reputación de la empresa y sus directores, la confianza del accionista y de otros stakeholders, el acceso al capital, la satisfacción del empleado, la lealtad del cliente, y otros indicadores claves de comportamiento y sostenimiento de la organización. En cambio, un gobierno corporativo inadecuado disminuye estos y otros indicadores de valor, tanto tangibles como intangibles. Debido a que el gobierno corporativo influencia tanto en el valor del negocio como en los valores de la organización, centrarse en el desempeño más que en el cumplimiento, se está convirtiendo en la prioridad del directorio, así como en su mayor necesidad. Satisfacer las expectativas de los accionistas y otros stakeholders es esencial pero los directorios también deben buscar añadir valor excediendo dichas expectativas. Para ello, tendrán que vencer la percepción predominante de que el punto principal del buen gobierno de las sociedades peruanas es exclusivamente el cumplimento de 26 (de 71) principios del Código CONASEV. Estos

Oscar Caipo Guerrero

160 - RPDE

principios son ciertamente fundamentales y los accionistas y otros stakeholders esperan que los directorios los atiendan. Sin embargo, si estos puntos básicos permanecen como un único tema de atención, los directores probablemente perderán oportunidades para añadir valor a sus organizaciones. En realidad, éstos terminarán reaccionando a problemas específicos de corto plazo, en vez de anticiparse a nuevas oportunidades y riesgos. Para que la atención sobre el desempeño se convierta en una meta real más que un ideal teórico, los directores necesitan asegurar que el buen gobierno corporativo prevalezca en las cinco áreas de su responsabilidad: funcionamiento, estrategia, cultura corporativa, seguimiento y evaluación, y custodia. Una vez que los directores determinen qué tan bien están satisfaciendo las expectativas de los accionistas y otros stakeholders, en cada una de las áreas de su responsabilidad, entonces podrán comenzar a evaluar qué hacer para exceder tales expectativas y añadir valor para la empresa, los accionistas y otros stakeholders. En el Perú, como en muchos otros países del mundo, el capital y los créditos siempre estarán disponibles, en las mejores condiciones de los mercados de capitales y financieros, para las empresas que hayan implementado y cumplan los principios de buen gobierno para sociedades peruanas, contenidos en el Código CONASEV. Los principios de buen gobierno para sociedades peruanas son necesarios para contar con estándares internacionales de cumplimiento y añaden valor cuando sirven para medir el desempeño del directorio.