EL RIESGO EN LA EMERGENCIA - Academia de...

80

Desafíos SUPERANDO LA CRISIS EL RIESGO EN LA EMERGENCIA Ciclo de Riesgo es... Innovación, emprendimiento social, es pauta con sentido. No corra el riesgo de perdérsela. Las finanzas y los créditos tras El Niño Costero www.cicloderiesgo.com ISSN 2520-5153 No. 02 / mayo 2017 LAS CIFRAS DE LA MOROSIDAD Ejecutivos y analistas LO ÚLTIMO EN COBRANZA Cooperativas: la información es clave LA NUEVA GENERACIÓN ¿Cómo cobrarle a los millenials?

Transcript of EL RIESGO EN LA EMERGENCIA - Academia de...

Desafíos

SUPERANDO LA CRISIS EL RIESGO EN LA

EMERGENCIA

Ciclo de Riesgo es... Innovación, emprendimiento social, es pautacon sentido. No corra el riesgo de perdérsela.

Las finanzas y los créditos tras El Niño Costero

www.cicloderiesgo.com ISSN 2520-5153 No. 02 / mayo 2017

LAS CIFRAS DE LA MOROSIDAD Ejecutivos y analistas

LO ÚLTIMO EN COBRANZACooperativas: la información es clave

LA NUEVAGENERACIÓN¿Cómo cobrarle a los millenials?

PERSONAS QUE CONECTAMOS PERSONAS

Más de 20 Años en la industria del contacto telefónico y soporte logístico, creando y desarrollando en toda Latinoamérica compañías que nos consolidan como líderes en gestión de outsourcing a la Banca, la Industria financiera Automotriz e Hipotecaria, Telecomunicaciones, Seguros y Servicios.

CALL CENTER• Telemarketing• Cross y Up Selling• Atención al Cliente

COBRANZA DE MORA TEMPRANA• Preventiva• Tramo de mora de 0 a 90 días • Extrajudicial

BPO Y SOPORTE LOGÍSTICOAL CRÉDITO VEHICULARE HIPOTECARIO• Constitución de Garantías• Levantamiento de Garantías• Leasing Vehicular• Gestión de Protesto de Pagarés

Jr. Camaná 851 Cercado de Lima Calle Las Orquídeas 103 Lima 34 +51 710 0000

www.ibrlatam.com

252 17 35

Chile: Mac-Iver 283 Santiago de Chile / +56 222 7134450Argentina: Av. De Mayo 666 – C.A.B.A / +54 911 66660300

P E O P L EC O N N E C T I N GP E O P L E

AVISO IBR.pdf 1 9/05/17 19:35

3CicloDeRiesgo

Chile: Mac-Iver 283 Santiago de Chile / +56 222 7134450Argentina: Av. De Mayo 666 – C.A.B.A / +54 911 66660300

Jr. Camaná 851 Cercado de Lima Calle Las Orquídeas 103 Lima 34 +51 710 0000

www.ibrlatam.com

P E O P L EC O N N E C T I N GP E O P L E

AVISO IBR.pdf 2 9/05/17 19:35

4CicloDeRiesgo

CONTENIDO6

8

26

41

38

58

52

65

70

76

CARTA DEL DIRECTOREnrique Arroyo Rizo Patrón

PRIMER PLANO• Morosidad en el sistema financiero• TPP: acuerdos en debate• Lo nuevo: FICO Score llega al Perú• Lo nuevo: HDC destaca su visión sobre la cobranza judicial en el Perú• Tecnología y empresa inteligente• Los costos de la corrupción para el país• ¿Es el fin de la globalización?

SUPERANDO LA CRISIS - EL RIESGO EN LA EMERGENCIA• Tras El Niño Costero: ¿Aún se puede hablar de una cartera saludable?• Caja Piura• Asbanc• Círculo de Crédito del Perú

VIVIENDO EL CRÉDITO• La gestión de riesgos en las cooperativas

VIVIENDO LA COBRANZA• ¿Cómo cobrarle a los millennials?• Anecop y las tendencias para reducir los niveles de morosidad• El Uber de la cobranza

MARCO JURÍDICO• Decretos legislativos para reactivar la economía• El futuro de las AFP• La nueva era de las CMAC

TECNOLOGÍA Y BUSINESS INTELLIGENCE• Richard Custer, gerente de Planeamiento y Estrategia Digital del Centro de InnovaCXión del BCP• Hugo Goicochea, gerente comercial corporativo de IBM• Revolución Fintech

MANAGEMENT• Team building, la fuerza del trabajo en equipo• Ventajas de tener marcas personales en las organizaciones

GOODLIFE GOODWORK• La verdad de las gaseosas dietéticas• ¿Cómo ser un buen jefe?

SOCIALES• Lanzamiento Ciclo de Riesgo Perú• Anecop • Sexto Salón del Crédito de la Cobranza

DirectorEnrique Arroyo Rizo-Patrón

Director ComercialPedro Guzmán Stagnaro

Consejo editorialJulio Enrique Arroyo Rizo-PatrónÓscar Rivera RiveraJuan José Marthans LeónPedro Grados SmithBeatriz Alexandra Villa Escobar

Edición periodísticaGrupo Editorial Comunica2

Editor generalLuis Davelouis

Diseño gráficoAntonio Revilla Leyva

Corrección de estiloYvette Ugarriza Gross

Jefe de fotografíaEduardo Amat y León Villanueva

Publicidad y [email protected]. (51) (1) 710-0025Lima - Perú

Diseño, preprensa e impresión

5CicloDeRiesgo

Estimados Lectores

Ciclo de Riesgo Perú pone a su disposición su segunda edición trimestral resaltando en su contenido los principales aspectos que inciden en la Gestión del Crédito y la Cobranza y el riesgo inherente a esta actividad.

Se resalta el ambiente coyuntural en el que se ha desarrollado debido a variables muy importantes que afectan el proceso de riesgo crediticio, operacional y reputacional especialmente en el Perú pero que también afectan las principales economías de Latinoamérica.

Estos son el fenómeno de El Niño Costero así como el destape de actos de corrupción en el más alto nivel del sector público y en importantes empresas privadas. Estas variables afectan la cadena de pagos e incrementan la morosidad del sector financiero, medidas extraordinarias deben ser emitidas tanto por el gobierno central como los reguladores para permitir disminuir el daño ocasionado.

En esta edición damos especial énfasis a la gran incidencia del desarrollo de la tecnología en el rediseño de las Entidades Financieras y de Crédito en el futuro con el surgimiento de las Fintechs y la tendencia de la innovación en este campo, al que haremos seguimiento muy de cerca para informar a nuestros lectores, de las Criptomonedas que en la actualidad existen como 600 diferentes que mueven más de 6,000 millones de dólares en el mundo.

Se han desarrollado programas muy seguros que soportan el desarrollo de estas monedas virtuales como el llamado "Blockchain"

Esto le dará mucho trabajo tanto a Reguladores como a supervisores y supervisados.

Otro tema que es de interés es el fenómeno de la Desglobalización y la situación de el TPP. No podía faltar tratar especialmente estos cambios en las microfinanzas, nuestro país, como muchos otros se basa en micro y pequeñas empresas.

En esta edición tenemos entrevistas a distinguidos líderes del Sistema Financiero, tecnológico y de microfinanzas.

Dentro del tema de Corrupción y Riesgo País tenemos entrevistas a expertos en Gestión Pública, Académicos y Calificadores de Riesgo. Sus puntos de vistas nos aclararan el efecto en el riesgo y la necesidad de generar mecanismos de control efectivo para que esto no se repita.

Otro concepto que tratamos en esta oportunidad es el de "Desglobalización". Es interesante conocer cómo se mueven las economías y los nuevos conceptos que se insertan en ella. En nuestra primera edición vimos el el tema de la " Uberización" del crédito, desarrollo propio de la tecnología que afectará la visión estratégica de la economía de los países en el futuro próximo.

Todo esto cambia el ambiente en que se desarrollan los negocios y es nuestro propósito dar información e ideas que despierten el interés del lector de este futuro que muy pronto será presente y que incidirá directamente en la administración de sus riesgos.

Es nuestro deseo que esta edición sirva para transmitir conocimiento y logre ser una herramienta útil para las personas responsables del " Ciclo de Riesgo" de sus instituciones.

Esperamos que usted acoja estarevista como suya.

Enrique Arroyo Rizo PatrónDirector

RECOMENDADOSLas tres fuerzas transformadoras: La tecnología, la globa-lización y el cambioclimático constituyen las tres ma-yores fuerzas que transformarán las formas socia-les que conocemos hoy, según la visión de Thomas Friedman, columnista de New York Times y autor del bestseller Thank You Being Late. A su vez, Friedman las señala como fuerzas desorientadoras que abruman a la población.

Una variable para calibrar en los modelos de medición de calidad y servicio: Los cambios del umbral de satisfacción de los nuevos consumidores.

Una tendencia en mercadeo en línea con el mundo digital: El marketing de proximidad que tiene en cuenta la ubi-cación actual del cliente como determinante de las va-riables de segmentación y personalización de la oferta de valor, que incluyen el momento justo y el mensaje preciso. El marketing de proximidad encuentra en los dispositivos móviles su principal canal; en el Big Data, su principal fuente de información; y en las aplicaciones de SMS, la geolocalización, los códigos QR o el siste-ma Bluetooth, sus principales herramientas.

El cambio cultural que trae la economía colaborativa: La trans-formación de la propiedad al acceso. En la actualidad, ya no es importante ser dueño de cosas como vehículo, casa, finca, moto, inventarios, mercancía, equipos, herramientas, etc... Lo que realmente vale es tener acceso a su uso y disfrute solo cuando se necesite. Este cambio cultural tiene implicaciones profundas en los mercados de capital y en las finanzas corporativas y familiares.

Una inmadurez que se debe manejar: La socióloga Kathleen Shaputis describe a los Millennials como una genera-ción boomerang, o generación Peter Pan. Es decir, que posterga algunos ritos de paso a la edad adulta. De acuerdo a las proyecciones de Deloitte, en el 2025 ellos representarán el 75% de la fuerza laboral del mundo.

Un análisis para tener en cuenta: El de la evolución del ce-rebro en la generación Z. Los nativos digitales que han crecido con los videojuegos y los teléfonos celulares. Explica el profesor de psicología Oliver Haudé que si bien el cerebro es el mismo, los circuitos utiliza-dos cambian. Esta generación ha ganado velocidad de decisión y adaptación multitarea, en detrimento de razonamiento y autocontrol.

Serán millonarios: Dicen los visionarios que los que produzcan a gran escala el grafeno, material que se consigue a partir del carbono, se convertirán en los "nuevos ricos". Esto porque será la materia prima por excelencia en la Cuarta Revolución Industrial, por ser un material fuerte, duro, flexible, ligero y conduc-tor; además el grafeno es capaz de generar electri-cidad a través de la energía solar, lo que lo convierte en un material muy prometedor en el campo de las energías limpias.

El gran reto frente a la sustitución de gran parte de la fuerza laboral por la inteligencia artificial: No es cuestión solo de que las empresas logren su proceso de transforma-ción. Se trata de cómo logramos que la tecnología empodere a las personas. Es la reflexión que planea la consultora Accenture.

Una inversión por la que seguimos apostando: Al Bitcoin. Bits-tamp afirma que en el esta moneda virtual se revalo-rizó alrededor del 122%. Con sede en el Reino Unido, Bitstamp es la plataforma más grande de intercambio de bitcoins que cuenta con licencia como operador de pagos de la Unión Europea y tiene convenio con el mayor banco minorista de Francia: Caceis, filial de Crédit Agricole.

Una realidad irreversible y lamentable: Más del 70% del ma-yor arrecife de coral del Japón murió en el 2016 por los cambios extremos en la temperatura y acidez del mar.

¡¡¡Coleccionables!!!7

CicloDeRiesgo

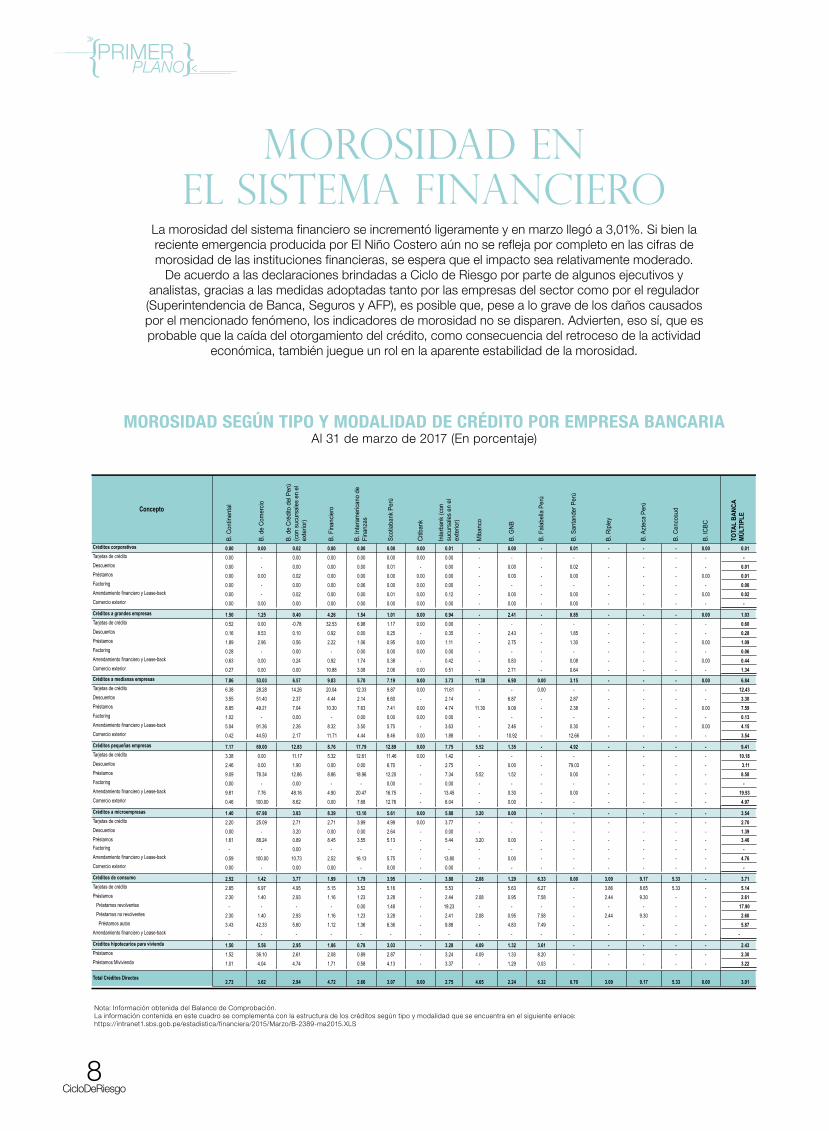

Morosidad en el sistema financiero

La morosidad del sistema financiero se incrementó ligeramente y en marzo llegó a 3,01%. Si bien la reciente emergencia producida por El Niño Costero aún no se refleja por completo en las cifras de morosidad de las instituciones financieras, se espera que el impacto sea relativamente moderado.

De acuerdo a las declaraciones brindadas a Ciclo de Riesgo por parte de algunos ejecutivos y analistas, gracias a las medidas adoptadas tanto por las empresas del sector como por el regulador (Superintendencia de Banca, Seguros y AFP), es posible que, pese a lo grave de los daños causados por el mencionado fenómeno, los indicadores de morosidad no se disparen. Advierten, eso sí, que es probable que la caída del otorgamiento del crédito, como consecuencia del retroceso de la actividad

económica, también juegue un rol en la aparente estabilidad de la morosidad.

Concepto

B. C

ontin

enta

l

B. d

e Co

mer

cio

B. d

e Cr

édito

del

Per

ú (c

on s

ucur

sale

s en

el

exte

rior)

B. F

inan

ciero

B. In

tera

mer

icano

de

Fina

nzas

Scot

iaba

nk P

erú

Citib

ank

Inte

rban

k (c

on

sucu

rsal

es e

n el

ex

terio

r)

Mib

anco

B. G

NB

B. F

alab

ella

Per

ú

B. S

anta

nder

Per

ú

B. R

iple

y

B. A

ztec

a Pe

rú

B. C

enco

sud

B. IC

BC

TOTA

L BA

NCA

MÚL

TIPL

E

Créditos corporativos 0.00 0.00 0.02 0.00 0.00 0.00 0.00 0.01 - 0.00 - 0.01 - - - 0.00 0.01 Tarjetas de crédito 0.00 - 0.00 0.00 0.00 0.00 0.00 0.00 - - - - - - - - - Descuentos 0.00 - 0.00 0.00 0.00 0.01 - 0.00 - 0.00 - 0.02 - - - - 0.01 Préstamos 0.00 0.00 0.02 0.00 0.00 0.00 0.00 0.00 - 0.00 - 0.00 - - - 0.00 0.01 Factoring 0.00 - 0.00 0.00 0.06 0.00 0.00 0.00 - - - - - - - - 0.00 Arrendamiento financiero y Lease-back 0.00 - 0.02 0.00 0.00 0.01 0.00 0.12 - 0.00 - 0.00 - - - 0.00 0.02 Comercio exterior 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 - 0.00 - 0.00 - - - - - Créditos a grandes empresas 1.50 1.25 0.40 4.26 1.54 1.01 0.00 0.94 - 2.41 - 0.85 - - - 0.00 1.03 Tarjetas de crédito 0.52 0.00 -0.78 32.53 6.98 1.17 0.00 0.00 - - - - - - - - 0.60 Descuentos 0.16 8.53 0.10 0.92 0.00 0.25 - 0.35 - 2.43 - 1.85 - - - - 0.28 Préstamos 1.89 2.96 0.56 2.22 1.06 0.95 0.00 1.11 - 2.75 - 1.30 - - - 0.00 1.09 Factoring 0.28 - 0.00 - 0.00 0.00 0.00 0.00 - - - - - - - - 0.06 Arrendamiento financiero y Lease-back 0.63 0.00 0.24 0.92 1.74 0.38 - 0.42 - 0.83 - 0.08 - - - 0.00 0.44 Comercio exterior 0.27 0.00 0.00 10.88 3.08 2.06 0.00 0.51 - 2.71 - 0.64 - - - - 1.34 Créditos a medianas empresas 7.86 53.03 6.57 9.83 5.70 7.19 0.00 3.73 11.30 6.90 0.00 3.15 - - - 0.00 6.84 Tarjetas de crédito 6.38 28.28 14.26 20.04 12.33 9.87 0.00 11.61 - - 0.00 - - - - - 12.43 Descuentos 3.55 51.40 2.37 4.44 2.14 6.60 - 2.14 - 6.87 - 2.87 - - - - 3.30 Préstamos 8.85 49.21 7.04 10.30 7.63 7.41 0.00 4.74 11.30 9.09 - 2.38 - - - 0.00 7.59 Factoring 1.02 - 0.00 - 0.00 0.00 0.00 0.00 - - - - - - - - 0.13 Arrendamiento financiero y Lease-back 5.04 91.36 2.26 8.32 3.50 5.75 - 3.63 - 2.46 - 0.30 - - - 0.00 4.15 Comercio exterior 0.42 44.50 2.17 11.71 4.44 8.46 0.00 1.88 - 10.92 - 12.66 - - - - 3.54 Créditos pequeñas empresas 7.17 69.00 12.83 8.76 17.79 12.89 0.00 7.75 5.52 1.35 - 4.92 - - - - 9.41 Tarjetas de crédito 3.38 0.00 11.17 5.32 12.61 11.46 0.00 1.42 - - - - - - - - 10.18 Descuentos 2.46 0.00 1.90 0.00 0.00 6.70 - 2.75 - 0.00 - 79.03 - - - - 3.11 Préstamos 9.09 78.34 12.86 8.86 18.96 12.20 - 7.34 5.52 1.52 - 0.00 - - - - 8.58 Factoring 0.00 - 0.00 - - 0.00 - 0.00 - - - - - - - - - Arrendamiento financiero y Lease-back 9.81 7.76 48.16 4.90 20.47 16.75 - 13.45 - 0.30 - 0.00 - - - - 19.53 Comercio exterior 0.46 100.00 8.62 0.00 7.68 12.76 - 6.04 - 0.00 - - - - - - 4.97 Créditos a microempresas 1.40 67.98 3.83 8.39 13.10 5.61 0.00 5.88 3.20 0.00 - - - - - - 3.54 Tarjetas de crédito 2.20 25.09 2.71 2.71 3.99 4.99 0.00 3.77 - - - - - - - - 2.70 Descuentos 0.00 - 3.20 0.00 0.00 2.64 - 0.00 - - - - - - - - 1.39 Préstamos 1.61 88.24 0.89 8.45 3.55 5.13 - 5.44 3.20 0.00 - - - - - - 3.40 Factoring - - 0.00 - - - - - - - - - - - - - - Arrendamiento financiero y Lease-back 0.59 100.00 10.73 2.52 16.13 5.75 - 13.80 - 0.00 - - - - - - 4.76 Comercio exterior 0.00 - 0.00 0.00 - 0.00 - 0.00 - - - - - - - - - Créditos de consumo 2.52 1.42 3.77 1.99 1.79 3.95 - 3.88 2.08 1.29 6.33 0.00 3.09 9.17 5.33 - 3.71 Tarjetas de crédito 2.85 6.97 4.95 5.15 3.52 5.16 - 5.53 - 5.63 6.27 - 3.86 8.65 5.33 - 5.14 Préstamos 2.30 1.40 2.93 1.16 1.23 3.28 - 2.44 2.08 0.95 7.58 - 2.44 9.30 - - 2.61 Préstamos revolventes - - - - 0.00 1.48 - 19.23 - - - - - - - - 17.90 Préstamos no revolventes 2.30 1.40 2.93 1.16 1.23 3.28 - 2.41 2.08 0.95 7.58 - 2.44 9.30 - - 2.60 Préstamos autos 3.43 42.33 5.60 1.12 1.36 6.36 - 9.88 - 4.83 7.49 - - - - - 5.87 Arrendamiento financiero y Lease-back - - - - - - - - - - - - - - - - -Créditos hipotecarios para vivienda 1.50 5.56 2.95 1.86 0.78 3.03 - 3.28 4.09 1.32 3.61 - - - - - 2.43 Préstamos 1.52 36.10 2.61 2.08 0.89 2.87 - 3.24 4.09 1.33 8.20 - - - - - 2.30 Préstamos Mivivienda 1.01 4.04 4.74 1.71 0.58 4.13 - 3.37 - 1.29 0.03 - - - - - 3.22

Total Créditos Directos 2.73 3.62 2.94 4.72 2.66 3.07 0.00 2.75 4.65 2.24 6.32 0.70 3.09 9.17 5.33 0.00 3.01

MOROSIDAD SEGÚN TIPO Y MODALIDAD DE CRÉDITO POR EMPRESA BANCARIAAl 31 de marzo de 2017 (En porcentaje)

Nota: Información obtenida del Balance de Comprobación.La información contenida en este cuadro se complementa con la estructura de los créditos según tipo y modalidad que se encuentra en el siguiente enlace: https://intranet1.sbs.gob.pe/estadistica/financiera/2015/Marzo/B-2389-ma2015.XLS

8CicloDeRiesgo

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

Morosidad del Sistema Financiero

43.5

32.5

21.5

10.5

0

Morosidad Créditos MN (%) Morosidad Créditos ME (%)

Ratio de Morosidad: Mar’14-Mar’17

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

Morosidad de Empresas Financieras por tipo de crédito

876543210

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

mar-14

may-1

4jul-

14

sep-

14

nov-1

4

ene-1

5

mar-15

may-1

5jul-

15

sep-

15

nov-1

5

ene-1

6

mar-16

may-1

6jul-

16

sep-

16

nov-1

6

ene-1

7

mar-17

Morosidad Créditos MN (%) Morosidad Créditos ME (%)

Morosidad de las Cajas Municipales

25

20

15

10

5

0

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

Morosidad del Sistema Financiero por tipo de Crédito

4

5

6

3

2

1

0

Morosidad Créditos MN (%) Morosidad Créditos ME (%)Morosidad Hipotecario (%)

Morosidad Créditos de Consumo (%) Morosidad de Tarjetas de Créditos (%)Morosidad Hipotecario (%)

Morosidad Créditos MN (%) Morosidad Créditos ME (%)Morosidad Microempresas (%)

Morosidad Medianas Empresas (%) Morosidad Pequeñas Empresas (%)Morosidad Microempresas (%)

Morosidad Medianas Empresas (%) Morosidad Pequeñas Empresas (%)Morosidad Microempresas (%)

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

Morosidad de las empresas Financieras por tamaño de empresa

8

10

12

6

4

2

0

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

Morosidad de las Cajas Municipales por tamaño de empresa

0

2

4

6

8

10

12

1/01/1

4

1/03/1

4

1/05/1

4

1/07/1

4

1/07/1

4

1/11/1

4

1/01/1

5

1/03/1

5

1/05/1

5

1/07/1

5

1/09/1

5

1/11/1

5

1/01/1

6

1/03/1

6

1/05/1

6

1/07/1

6

1/09/1

6

1/11/1

6

Morosidad del Sistema Financiero por ta,año de empresa

4

6

8

10

12

2

0

2.34 2.45 2.44 2.41 2.46 2.58 2.542.73

2.58 2.62 2.642.86 2.85 2.86 2.96 2.96 3.01

2.72.67

Fuente: ASBANC

MOROSIDAD EN EL SISTEMA FINANCIERO.(fuente Asbanc/SBS Ciclo de Riesgo)

9CicloDeRiesgo

10CicloDeRiesgo

ADIÓS TPPSin el acceso al inmenso mercado estadounidense, el TPP ha perdido gran parte de su atractivo para el

resto de los países firmantes. ¿Qué es lo que le espera al Perú?

ACUERDOS EN DEBATE

uchos asumían que las propuestas de Donald Trump —quien responsabiliza a los

acuerdos comerciales del declive de la industria estadounidense— eran actos populistas para ganar el voto de la numerosa clase trabajadora de ese país. Bastaba recordar que EE.UU. ha sido el país que más ha fomentado el libre comercio a lo largo del siglo XX.

Sin embargo, tan solo tres días después de asumir el cargo, Trump firmó una orden ejecutiva con la cual retiraba a su país del Acuerdo Transpacífico de Cooperación Económica (TPP, por sus siglas en

inglés). Una decisión simbólica, ya que aún faltaba la aprobación del Senado, pero que hería de muerte al que hubiese sido el tratado comercial más grande de la historia.

Tras cinco años de engorrosas negociaciones, el TPP fue firmado en febrero del 2016 por 12 países (Estados Unidos, Japón, Canadá, Australia, México, Malasia, Singapur, Chile, Perú, Nueva Zelanda, Vietnam y Brunéi) y buscaba dar forma a un bloque económico que agrupe a 800 millones de personas, cerca del 40% del PBI mundial y un tercio del comercio internacional. Conforme a las cláusulas originales, para que el acuerdo entrase en vigencia se

requería contar con la aprobación de los parlamentos de los países que, en conjunto, representaran al menos el 85% del PBI acumulado. Y esto es imposible sin la participación de EE.UU.

Si bien hubo algunos intentos para modificar las cláusulas y sacar adelante un TPP sin EE.UU. —uno de estos por parte del gobierno de Australia—, esto hoy en día no parece viable.

“Sin el mercado norteamericano no hay mayor incentivo para sacar adelante el TPP. De hecho, la mayoría de países no cuentan con ningún acuerdo comercial con EE.UU. y buscaban beneficiarse de la reducción mutua de aranceles para productos y servicios que ofrecía este acuerdo”, indica Hugo Perea, economista de BBVA Research.

M

TLC CON LA INDIASe confirma que Perú y la India empezarán a negociar un TLC a partir de junio de este año. Esta economía asiática no solo muestra una de las mejores proyecciones de crecimiento para los próximos años, sino que también se espera que dentro de aproximadamente una década la India se convierta en el país más poblado del mundo. En la actualidad tiene alrededor de 1.250 millones de habitantes. Hugo Perea opina que debido a la brecha en infraestructura que tiene la India, el Perú, entre otros productos y servicios, podría potenciar sus exportaciones primarias.

12CicloDeRiesgo

Carlos Posada, director del Instituto de Investigación y Desarrollo de Comercio Exterior de la Cámara de Comercio de Lima (Idexcam), coincide en que el TPP ha perdido vigencia sin la participación de la economía más grande del mundo. No obstante, considera que nuestro país se encuentra bien posicionado en su relación con otros países para no verse afectado por este nuevo escenario.

FORTALEZA BILATERALLa política exterior peruana de las últimas dos décadas se ha caracterizado por estar siempre en busca de nuevos mercados para colocar nuestros productos. Desde el 2005 en adelante se han firmado más de 15 acuerdos comerciales con países o bloques económicos, incluidos la Unión Europea y las dos economías más grandes del mundo: Estados Unidos y China.

De los 12 países que integraban el TPP, el Perú solamente no tenía acuerdos bilaterales con 5 países: Brunéi, Vietnam, Malasia, Nueva Zelanda y Australia. Pero tal como señala Carlos Posada, en las rondas de negociación del TPP siempre se producen acercamientos para elaborar eventuales acuerdos comerciales bilaterales entre países, y para el Perú los más interesantes serían los dos mercados de Oceanía.

Tampoco parece probable que el ánimo revisionista de Trump, que ha anunciado hasta el hartazgo que renegociará el Tratado de Libre Comercio de América del Norte (Nafta, por sus siglas en inglés), se enfoque en el TLC con Perú, vigente desde el 2009. Esto debido a que el objetivo de Trump es recuperar los empleos industriales en su país, y por ello se enfoca en los países que le venden bienes y servicios industriales, como México y China.

Según explica Juan Varilias, presidente de la Asociación de Exportadores (ADEX), la negativa de Trump a abrir las puertas a nuevos mercados asiáticos, como Vietnam, presentaría algunos aspectos favorables para el Perú ya que reduciría la competencia de

ciertos productos. “Por ejemplo, podría ayudar a la recuperación de la exportación de confecciones nacionales que en el 2015 significaron el 1% del total de importaciones norteamericanas de prendas de vestir”, afirma Varilias.

En ese mismo sentido, el representante de la Cámara de Comercio de Lima señala que si bien el TPP trae beneficios para las empresas peruanas, como el de formar parte de las cadenas globales de valor lideradas por empresas norteamericanas o japonesas, este acuerdo también nos perjudicaría porque permitiría a otras economías emergentes competir con los mismos beneficios que hoy en día tiene el Perú.

Cabe indicar que la Alianza del Pacífico no se vería directamente afectada por la caída del TPP. Sin embargo, toda la tensión que se ha generado entre México y EE.UU. desde que Trump asumió el mando

podría incentivar a México, que cuenta con una gran producción industrial, a mirar con mayor atención a sus socios comerciales sudamericanos. “Esta es una opción real aunque depende enteramente de las decisiones que tome el gobierno mexicano en los próximos meses”, afirma Carlos Posada.

OPORTUNIDAD CHINAComo consecuencia de las amenazas de Donald Trump al TPP, el presidente chino, Xi Jinping, ha expresado su deseo de liderar el comercio internacional en cuanto evento ha participado. Uno de los proyectos más grandes que lidera China es la conformación de su propia versión del TPP: la Asociación Económica Integral Regional (RCEP, por sus siglas en inglés).

Este es un acuerdo más tradicional, enfocado en reducir los aranceles más que en abrir las economías. Por ello será un acuerdo más rápido de implementar. El RCEP está integrado por 16 países de la región Asia Pacífico, siendo los más importantes China, India, Japón, Nueva Zelanda, Australia y Corea del Sur.

Esta alianza de países asiáticos y de Oceanía podría concretarse en menos de dos años, y tal como señala Diego Beleván, director de Asia Connect Consulting Group, el Perú debería animar a sus socios de la Alianza del Pacífico a que esta se convierta en observador de las negociaciones. Un pedido realizable si se considera que nueve de los países que negocian el RCEP son observadores en la Alianza del Pacífico.

Un informe de ADEX del pasado febrero identificó hasta 1.910 oportunidades de productos de exportación peruanos en nueve mercados asiáticos por un valor de cerca de US$17,000 millones. Juan Varilias, representante de los exportadores, manifestó que es importante empezar a acercarse a esta asociación del Asia Pacífico ya que dispone de un potencial enorme que incluye a economías que juntas suman la tercera parte del PBI mundial y casi la mitad de la población.

13CicloDeRiesgo

NUEVO NEW NOVO

FICO Score, uno de los modelos de predicción de riesgo crediticio más empleados en el mundo, llega al mercado peruano, por medio de una alianza estratégica entre Fair Isaac Corporation (FICO), empresa líder en el desarrollo de scores de crédito a nivel mundial, y Círculo de Cré-dito, sociedad de información crediticia líder en México, con más de 2.600 clientes en diferentes sectores, in-cluyendo instituciones financieras, retail, microfinanzas, telecomunicaciones e instituciones gubernamentales.

Ciclo de Riesgo acompaño a FICO en el lanzamiento ofi-cial de esta innovadora herramienta tecnológica, que se realizó el pasado 9 de febrero en el Centro Financiero de San Isidro, en Lima.

"El Perú se une a los más de 20 países del mundo para beneficiarse de la evaluación de riesgos sin paralelo del FICO Score", expresa Jim Wehmann, vicepresidente ejecutivo de FICO; "Como siempre, hemos realizado la investigación más extensa posible sobre los patrones de crédito de Perú para entregar el FICO Score construido exclusivamente para este mercado. Junto con Círculo de Crédito, estamos ampliando la Iniciativa de Inclusión Financiera FICO al Perú, ayudando a los prestamistas a medir el riesgo de crédito con mayor precisión, lo que les permite otorgar más crédito a más personas de ma-nera rentable”, añade el ejecutivo.

El modelo de FICO Score consiste en un puntaje de información contenida en un reporte de crédito de una persona natural. Dicho puntaje calcula la posibilidad de incumplimiento de pago durante los primeros 12 me-ses, evaluando la probabilidad de riesgo de los futuros y actuales clientes. Para su construcción se utilizó una muestra de más de 4 millones de peruanos naturales usando información del sector financiero y de empre-sas no reguladas.

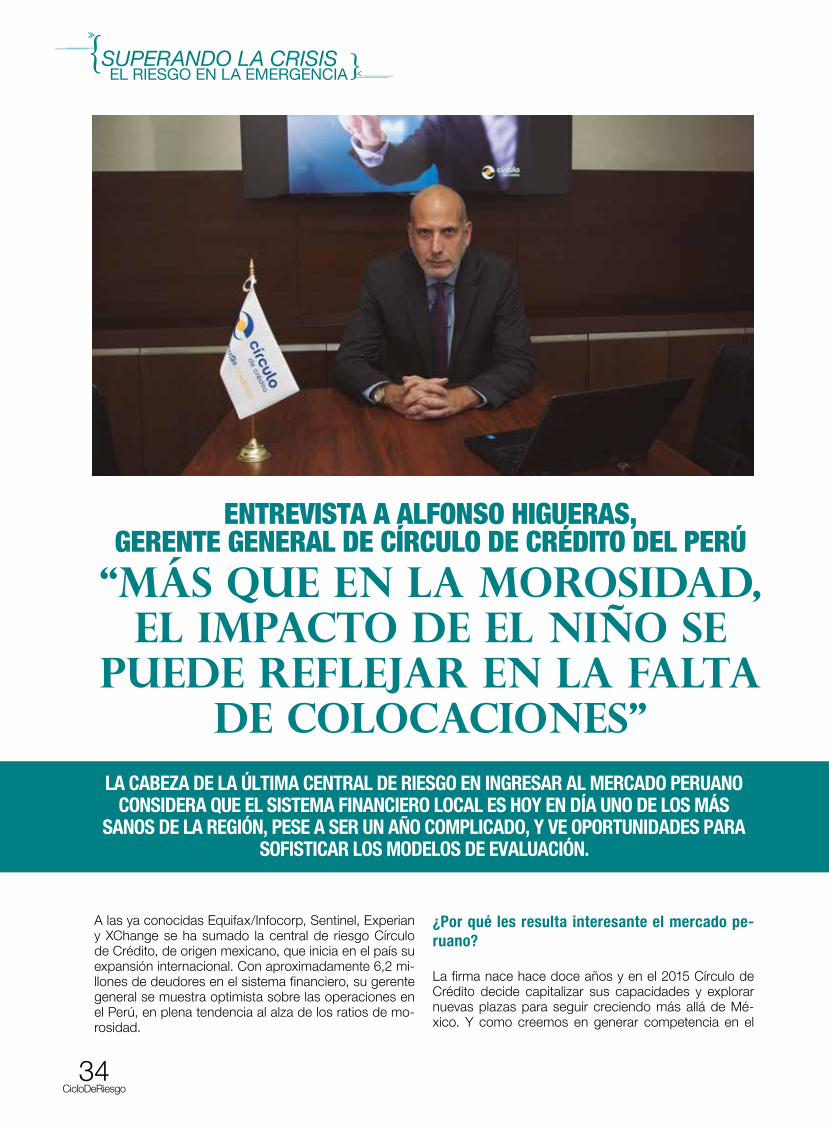

Desafíos de Fico Score Perú

Alfonso Higueras, gerente general de Círculo de Crédi-to Perú, resalta el objetivo principal de la firma: "Nues-tra expectativa es alcanzar la participación del 20% del mercado peruano durante los próximos cinco años en-focando nuestros productos y servicios en personas naturales y en empresas del sector financiero y teleco-municaciones” y añade: "Esto se traduce en menores gastos operativos y en una mayor responsabilidad en el ámbito crediticio, laboral y de negocios”.

Los mayores beneficios

FICO Score genera más de 27 millones de scores dia-riamente, ofreciendo a sus clientes un análisis predicti-vo y una optimización acertada para ayudarlos a mejo-rar la precisión, coherencia y rapidez de sus decisiones más complejas, como los son las de riesgo de crédito.

Destaca el directivo de FICO los tres grandes benefi-cios de esta herramienta de inteligencia de negocio: la reducción de la tasa de incumplimiento, la selección y orden de los clientes por su nivel de riesgo, y el incre-mento del índice de aprobación.

Ciclo de Riesgo le da la bienvenida a Fico Score y a Círculo de Crédito, a la Industria del Crédito y la Cobranza peruana, contribuyendo así, al desarrollo de iniciativas, formas de actuación y herramientas eficaces, para que más peruanos puedan ser sujetos de crédito, y logren construir un buen historial que los acerque a más productos y servicios, que mejoren su calidad de vida, generando progreso económico y social.

En la foto, de izquierda a derecha: Juan Manuel Ruíz Palmieri, Director Comercial de Círculo de Crédito; Jose Luis Vargas, Regional Director Latin America & Caribbean; y Alfonso Higueras Suárez, Gerente General de Círculo de Crédito del Perú

FICO Score llega al Perú

NUEVO NEW NOVO

Técnica, Táctica, Estrategia, Tecnología y sobre todo Ética y Valores Corporati-vos, se constituyen en los pilares de este nuevo modelo de recuperación por la vía judicial, que desde ya asegura su éxito.

En este año 2017, HDC BPO Services, retoma con fuerza la gestión de cobranza, actividad, que sin duda fue la inspiración para el nacimiento de esta empresa ciento por ciento peruana dedicada a brin-dar servicios de BPO (Business Process Outsour-cing) & Contact Center.

Gracias a una operación soportada en los más altos estándares de calidad, y una experiencia respaldada por más de 13 años de trayectoria en el sector, HDC BPO, es reconocida como una empresa líder en el mercado peruano, brindando servicios de alto valor a corporaciones y empresas, a través de sus distintas líneas de negocio que operan de manera especializada pero que a su vez se complementan para garantizar la integralidad en la oferta de servicios.

Hoy HDC BPO fortalece su oferta al mercado, gracias a la “reinvención” de su modelo de Cobranza Judi-cial, con una solución que se fortalece para atender la demanda insatisfecha de las entidades crediticias y empresas de todos los tamaños y sectores, en lo que respecta a la Cobranza de Cartera en mora avanzada.

Este segmento del mercado demanda nuevas formas de actuación, que inician desde la estructuración de políticas dinámicas de manejo integral de procesos judiciales, segmentación de portafolios jurídicos con esquemas de riesgo y productividad, metodologías efectivas de monitoreo de evolución procesal con la aplicación de tecnología, unidades especializadas de gestión en etapas críticas del proceso, refuerzo de la gestión con negociadores expertos, esquemas de ase-guramiento jurídico para prevenir y mitigar los riesgos y la incorporación de técnicas, tácticas y estrategias efectivas, sumado a un talento humano alineado bajo valores corporativos claros y ética empresarial, consti-tuyen elementos que reinventan la visión de la Cobran-za Judicial en nuestro país.

Ciclo de Riesgo, invitó al presidente de HDC, José Manuel Núñez, quien nos comparte los retos y desafíos de este nuevo servicio de cobranza judicial, en momentos que la calidad de la cartera comienza a sentir los impactos de los desastres ocasionados por el torrencial de lluvias que azotó a buena parte del país. Hablemos de esta nueva solución y de su merca-do potencial

“Más que un lanzamiento, se trata de la reactivación del Servicio de la Cobranza Judicial o Cobranza Jurídica; pretendemos trabajar con un importante número de compañías en diferentes sectores como telecomunica-ciones, banca, sector financiero, aseguradoras, educa-tivas, retail, entre otras, que en efecto estén decididos a tercerizar este servicio y en paralelo impulsar en nues-tro interno la gestión judicial de nuestra cartera propia y comprada en todo este tiempo”.

¿Qué tipo de oportunidades existen en el mercado en este segmento de la cobranza? … ¿Qué tipo de necesidades están desatendidas?... ¿cómo llegar a cubrir esa demanda insatisfecha?

Existen muchas oportunidades en el mercado, más aún considerando el incremento porcentual de la mo-rosidad en algunos sectores de nuestro país, se hace

UNA NUEVA VISIÓN DE LACobranza Judicial en el Perú

José Manuel NúñezPresidente HDC BPO Services

14CicloDeRiesgo

NUEVO NEW NOVO necesario atender entre otras por ejemplo a la pe-queña y mediana empresa, personas naturales con negocio inclusive. Muchas de estas se quedan solo en la gestión prejudicial y a pesar que las distintas deudas puedan encontrarse con el respaldo de al-gún tipo de garantía real, muchos no optan pasar a esta vía judicial por la lentitud de los proceso o los costos que esta pudiera representar; es decir no es-tán tomando en cuenta el mal momento que pueda atravesar cada deudor y que esto solo se trate de un tiempo eventual, es por eso que nos encontramos ahora con un diseño estratégico y funcional para atender a cada sector.

Consideramos que la única forma de llegar a cubrir toda esa demanda es a través de la EFICIENCIA tan-to al cliente externo, como al cliente interno, además con una labor puntual de mucho monitoreo, mucha medición de nuestra parte, con un equipo profesio-nal, eficiente y que nuestros resultados, conduzcan a una relación de alianza estratégica con aquellos que nos confíen sus portafolios y que ello no solo alcance el cumplimiento de objetivos de estos, sino también que agregue valor. Y para cubrir esa de-manda, como vuelvo a repetir, contamos con un gran equipo experimentado, profesional, motivados y capacitados en negociación, además muy impor-tante resaltar que contamos con la tecnología ade-cuada para hacerlo.

¿Cuál sería una mejor práctica que no puede fal-tar en un modelo de Cobranza especializado en este tipo de cartera?

Para la Cobranza Jurídica y otras, definitivamente es la estrategia y la eficiencia. A pesar que existe en la ley, el código civil, procesal civil, etc., se debe incluir un conjunto de acciones prejudiciales bien coordina-das y sobre todo oportunamente aplicadas, en cada etapa del proceso judicial.

¿Qué factores claves de éxito encontrarán los clientes en este modelo de operación que garan-ticen mayor efectividad y eficiencia para el logro de los resultados?

Encontraran como eficiencia, posicionamiento de nuestra empresa, calidad de servicio, confiabilidad y en cuanto a efectividad debo anotar que se incluye, capacidad de respuesta – Know How de la gestión y herramientas adecuadas para la gestión operativa,

recurso humano profesional y tecnología de pun-ta. Definitivamente esto nos hace definir de manera univoca las actividades en las que tenemos que in-teractuar a nivel de excelencia para lograr los ob-jetivos que nos puedan plantear nuestros clientes.

¿Cuál cree usted que es hoy el mayor desafío que enfrenta un líder de la industria de la co-branza y/o del BPO?

Personalmente considero que es mantener la EFI-CIENCIA en todos y cada uno de los servicios que brindamos, mirar siempre el largo plazo, no perder la relación entre la estrategia y la cultura, para así mantener como organización muy clara nuestra vi-sión y sostener nuestro crecimiento.

Con una reflexión final para los líderes y acto-res de esta gran industria, José Núñez hace una invitación para asumir este reto con valores cor-porativos y el despliegue de las mejores prácti-cas, en momentos críticos para el país:

“Acabamos de pasar y seguimos enfrentando las consecuencias de los desastres naturales ocurri-dos en nuestro país, ello nos demanda ser conse-cuentes con esta realidad y hoy más que nunca sa-ber aplicar esas buenas prácticas en los servicios de cobranzas, y sobre todo en aquellos casos sen-sibles, saber manejar cada situación en particular, para que en común acuerdo con nuestros clientes, podamos ser flexibles en brindar todas las facilida-des de pago. A nivel de algunas Telcos, empresas Retail, entre otras, incluso la SBS (Superintenden-cia de Banca, Seguros y AFP) en coordinación con ASBANC, han dispuesto un plan que no afecta al deudor, ni con su imagen ni con su clasificación en las Centrales de Riesgos, a través de la rees-tructuración y/o el re-perfilamiento de sus deudas. Por ello nos corresponde además como gremio ser solidarios y eficientes; tenemos en Perú a ANECOP, una asociación de empresas privadas que anda en la búsqueda justamente de la profesionalización de nuestra industria, para seguir, generando buenas y mejores prácticas ya que la “solidaridad y la éti-ca” se constituyen en un comportamiento, no es un discurso, es algo para practicar más que para pre-dicar, en todo caso ahora más que nunca tenemos que ser más que Efectivos… ¡Afectivos!

15CicloDeRiesgo

TENDENCIAS – TENDECES – TENDANCEAVANZANDO HACIA...

La industria de BPO&O avanza hacia la multicanalidad y la conexión con redes sociales, a partir de 4 variables

Una de las industrias que viene aprovechando con mayor celeridad la tecnología y las interacciones con los medios sociales para aumentar la fidelidad de los clientes, es la industria de los centros de contacto a través de modelos basados en experiencias multicanal mejoradas, para interactuar con los clientes y satisfacer sus necesidades.

Kate Leggett, Vicepresidenta, Analista Principal de Forrester Research resalta el hecho de que por primera vez en la historia, el teléfono ha sido superado por el autoservicio web como canal de comunicación preferido por los clientes, según lo concluye el informe de Forrester Research 2015, Contact Centers Must Go Digital or Die (Los contact centers deben incorporar canales digitales o, de otro modo, morirán). La incorporación de canales digitales con asistencia humana está creciendo vertiginosamente, y los consumidores desean que su experiencia de interacción sea pertinente, ininterrumpida y omnicanal. Sin embargo, la tecnología y el personal de las empresas no están a la altura de las exigencias de los clientes digitales de hoy, resalta Lisa Abbott, Directora de Marketing de Producto, Genesys. Es por ello que el reto estará en la capacidad que tengan las empresas del sector de BPO&O de gestionar estas cuatro variables con altos niveles de efectividad y eficacia: 1. Estructurar e implementar el plan tecnológico para

su centro de contacto omnicanal a la par en que avanzan las nuevas disrupciones tecnológicas;

2. En la forma de hacer compatibles las operaciones del contact center con las expectativas del cliente;

3. En la transformación de datos provenientes de todos los canales y momentos de interacción con el cliente en información inteligente a través de herramientas como el Big Data;

4. En la formación de un talento humano que interiorice una nueva forma de relacionarse con un cliente digital.

Modelos de negocios “socio-tecnológicos”

Las redes sociales, la tecnología, el poder en manos del consumidor y el camino acelerado hacia un mundo digital, han creado un nuevo entorno que implica cambios en la gestión estratégica de las compañías en su avanzar en la construcción de una propuesta virtual de productos y servicios para sus segmentos de mercado, bajo modelos de negocio “socio-tecnológicos” que complementen y alineen interacción humana con interacción virtual, dentro de una apuesta multicanal.

Veamos cuáles son esos siete (7) frentes de actuación que resultan críticos para apalancar el nuevo modelo de negocio.

1. Profundización en el conocimiento del cliente y su entorno y convertir ese conocimiento en Data Inteligente.

16CicloDeRiesgo

TENDENCIAS – TENDECES – TENDANCEAVANZANDO HACIA...

1. Shameless - Fin de la vergüenza 2. Channel Dynamics - Cambio de canales3. Give-me-more - Promociones por descuentos 4. PreRetailing - Análisis previo de compra5. Used is Newest - El mercado del usado6. Size Growing - Fin de lo pequeño7. Shipping Life Style - Domicialización8. High End Consumers - Consumos educados9. Regionalismo - Preferencia de lo nuestro10. Premiumnization - Mercado premium11. Luxury Start - El mercado de lujo

@ ONSUMIENDO

TENDENC11AS

Camilo Herrera Mora

los próximos años, bajo un concepto ampliado, que va más allá del simple comprador o consumidor del retail, hasta llegar al concepto de cadena de valor y experiencia del usuario final.

2. Adaptación del macro-influjo de proceso hacia una interacción en tiempo real con el cliente.

3. Creación de estructuras flexibles, tanto tecnológicas, como operativas y funcionales, que permitan instrumentar alianzas con terceros y la incorporación de nuevas tecnologías Fintech, Apps e innovaciones emergentes.

4. Pasar de ser un observador en redes sociales a ser un generador de conversaciones activas.

5. Centralización de la estrategia de venta en la construcción de experiencias memorables para el cliente, con el previo mapeo y disminución de los puntos de fricción en la prestación del servicio.

6. Fortalecimiento de los esquemas de seguridad de canales virtuales.

7. Adopción de estrategias de generación de conocimiento a partir de procesos estructurados de innovación abierta que favorezcan las nuevas ideas, renovación de la cultura empresarial, identificación y atracción del mejor talento, descubrimiento de nuevas áreas de actuación, y aceleración de los procesos de transformación digital.

Una de las mejores formas de innovación abierta es la incorporación de procesos de colaboración con otras industrias; con aquellas que tienen diferentes perspectivas para identificar nuevas formas de generar valor, es la recomendación que hace el centro de innovación del BBVA: es una fórmula para crear productos atractivos al combinar activos de diferentes sectores. Con estos sectores se tienen que compartir procesos o servicios de los considerados ‘no básicos’, pero que ayudan a reducir costos y a crear nuevas oportunidades de mercado.

11 tendencia en la dinámica del Shopper

Para entender mejor este cambio de entorno que esta transformando el mercado, Camilo Herrera CEO de la empresa de investigación Raddar, nos comparte las once tendencias en la dinámica del “shopper” para

17CicloDeRiesgo

TENDENCIAS – TENDENCIES – TENDANCEAVANZANDO HACIA...

A medida que la tecnología se hace más sofistica-da, ya no es en sí misma la que impulsa el cambio: somos nosotros. Utilizamos la tecnología para mo-dificarnos a nosotros mismos. Como lo explica Ac-centure en su informe Tecnology Vision 2017: La era del Internet de las cosas marca una nueva premisa: ya no somos las personas las que nos adaptamos a la tecnología; ahora es la tecnología la que se está adaptando a nosotros.

La revolución digital de la que formamos parte no es un futuro frío y distópico poblado de robots que contro-lan el mundo. Es más bien una era de empoderamiento del ser humano donde se diseñan tecnologías que se adapten a las personas y les permitan controlar firme-mente su propio destino.

“El ritmo del cambio tecnológico es impresionante, crea nuevas oportunidades que estimulan nuestra imagina-ción y nos permiten inventar el futuro. Sin embargo, res-ponder a la tecnología es la parte fácil. Los líderes de esta nueva era se diferenciarán centrándose en la tec-nología para las personas, combinando la inteligencia tecnológica con la intuición humana, y amplificando el potencial de las personas—clientes y empleados—para conseguir más”. Esta es la forma en que Paul Daugher-

ty, director general de Tecnología e Innovación de Ac-centure, nos enfrenta con el inmenso reto que envuelve la pregunta más retadora para la alta gerencia, en su avanzar hacia la construcción de empresas exitosas en el nuevo ecosistema de los negocios: ¿Cuál es el si-guiente paso?

Utilizar la tecnología para empoderar a las personas es la respuesta contundente de Accenture en la edición 2017 de su informe Technology Vision.

Cada año, el equipo de Technology Vision colabora con Accenture Research con el fin de describir los desa-rrollos tecnológicos emergentes que tendrán un mayor impacto en las empresas, administraciones públicas y otro tipo de organizaciones, en un plazo de tres a cin-co años. La investigación se soporta, además de otras fuentes y estudios, en una encuesta global realizada a más de 3.100 ejecutivos de áreas de negocio y TI en 11 países.

Veamos cuáles son esas cinco tenden-cias que marcarán el rumbo de las em-presas exitosas en su caminar empre-sarial con miras al 2020.

En inteligencia artificial no se trata de cómo hace las cosas, se trata de quién las hace.La inteligencia artificial (IA) está a punto de convertirse en el portavoz digital de las empresas. Más allá de ser una herramienta interna, la IA está adop-tando ahora roles más sofisticados en el campo de las interacciones tec-nológicas. Desde vehículos autónomos que utilizan visión computarizada, hasta traducciones simultáneas que son posibles gracias al aprendizaje au-tomático, haciendo que cada interacción sea a la vez simple e inteligente, y pone la valla muy alta respecto a cómo serán las interacciones en el futuro. La IA actuará como el rostro de la marca digital y como diferenciador clave; además pasará a ser una competencia central que requerirá inversión y un enfoque estratégico desde la dirección general.

TENDENCIA 1INTELIGENCIA ARTIFICIAL, EL NUEVO INTERLOCUTORExperiencia por encima de todo

Las cinco tendencias del estudio Accenture Technology Vision 2017

TECNOLOGÍA PARA LAS PERSONAS:La Era de la Empresa Inteligente

18CicloDeRiesgo

TENDENCIAS – TENDENCIES – TENDANCEAVANZANDO HACIA...

Cadenas de valor multidimensionales para un mundo digitalCada vez más las empresas integran sus funcionalidades básicas de nego-cio con plataformas de terceros. Sin embargo, en lugar de tratarlos como a los colaboradores tradicionales, los líderes con más visión aprovechan estas relaciones para construir su rol en nuevos ecosistemas digitales, muy importantes para hacer posible su crecimiento estratégico. Al hacer esto, están diseñando futuras cadenas de valor que transformarán sus nego-cios, sus productos e incluso el propio mercado.

TENDENCIA 2ECOSISTEMAS COMO MACROCOSMOSLibera el poder del "nosotros"

El auge de la empresa a demandaEl futuro del trabajo ya ha llegado y los líderes digitales están reinventan-do sus plantillas. Llevados por la explosión de plataformas de mano de obra bajo demanda y de soluciones online para la gestión de la fuerza de trabajo, los modelos y las jerarquías heredadas están siendo disueltos y reemplazados por mercados de talento. Esta empresa a demanda será la clave para la rápida innovación y los cambios organizativos que se nece-sitan para transformarse en verdaderas empresas digitales, impulsando el cambio económico más profundo desde la Revolución Industrial.

TENDENCIA 3MERCADOSDETALENTOInvente su futuro

19CicloDeRiesgo

TENDENCIAS – TENDENCIES – TENDANCEAVANZANDO HACIA...

Fidelice a sus clientes caminando junto a ellos¿Y si la tecnología se adaptara a usted? La nueva frontera de las experien-cias digitales es la tecnología diseñada específicamente para la conducta humana. Los líderes digitales reconocen que a medida que la tecnología reduce la distancia entre la cooperación efectiva entre humanos y máqui-nas, tener en cuenta la singular conducta humana no solo amplía la calidad de la experiencia, sino también la efectividad de las soluciones tecnológi-cas. Este cambio está transformando las "relaciones personalizadas" tradi-cionales en algo mucho más valioso: las colaboraciones.

TENDENCIA 4DISEÑO MÁSHUMANOInspire nuevas conductas

Delinear nuevos sectores definiendo las nuevas reglas del juego digitalLas empresas actuales no solo están creando nuevos productos y servi-cios; están configurando nuevos sectores digitales. Desde estándares tec-nológicos, pasando por normas éticas, hasta mandatos gubernamentales, en una economía digital orientada a ecosistemas, una cosa está clara: to-davía queda por definir una amplia gama de reglas. Para cumplir sus ambi-ciones digitales, las empresas deben adoptar un rol de liderazgo que ayude a configurar las nuevas reglas del juego digital. Las que tomen la iniciativa encontrarán un lugar en el centro de su nuevo ecosistema, o cerca de él, mientras que las que no lo hagan se arriesgarán a quedar rezagadas.

TENDENCIA 5LO INEXPLORADOInvente nuevos sectores, fije nuevos estándares

Acerca de Accenture: Es una compañía global líder en servicios profesionales que ofrece una amplia gama de servicios y soluciones en estrategia, consultoría, digital, tecnología y operaciones. Cuenta con experiencia en más de 40 industrias en las que impulsa la innovación a través de sus 373.000 profesionales en alrededor de 120 países.

20CicloDeRiesgo

DE FUJIMORI A LAVA JATO: ¿CÓMO LA CORRUPCIÓN AFECTA AL DESARROLLO

DEL PERÚ? El indicador de

riesgo país para el Perú ha sufrido leves variaciones

al principio de este año siendo, junto con Chile, uno de

los más bajos de la región.

MIDIENDO LOS COSTOS DE LA ILEGALIDAD

a corrupción ha sido una mochila que el Perú ha cargado durante años. Una

mochila cada vez más pesada y con consecuencias cada vez más grandes para el desarrollo económico y empresarial del país. Gobierno tras gobierno el Perú ha vivido esquemas de corrupción de diversas índoles que afecta a los sectores más importantes del país.

En los últimos años, el indicador de riesgo país para el Perú ha sido dinámico sin altas variaciones.

Recientemente, Fernando Bravo, el director gerente de la División de Banca de Inversión de América Latina de Goldman Sachs, afirmó en Miami, que los inversionistas aún siguen interesados en el mercado peruano pese a la incertidumbre política que afecta al país.

Según el experto en Gestión Pública de la Universidad del Pacífico José Díaz, la corrupción afecta directamente sobre la credibilidad de las empresas y la sociedad de poder sostener su crecimiento en el

L

22CicloDeRiesgo

largo plazo, se refleja en un menor Producto Bruto Interno (PBI) a consecuencia de retraer la inversión y el no poder cumplir los compromisos de largo plazo que tiene el estado y las empresas.

El indicador riesgo país mide la probabilidad de que un país incumpla el pago de su deuda. Existen diversas herramientas para medirlo, siendo una de las más empleadas el denominado EMBIG (Emerging Market Bond Index Global o Índice Global de Bonos de Mercados Emergentes) o EMBI+ de JP Morgan.

A enero de este año, y tras los efectos del escándalo de corrupción de Odebrecht, Chile y Perú han sido los países menos riesgosos seguidos por Panamá cuya elevada tasa de crecimiento le permite una adecuada recaudación fiscal.

CORRUPCIÓN LATENTE Según José Ugaz, el presidente de Transparencia Internacional, “el impacto de los grandes casos de corrupción, como el que se vive ahora con Lava Jato, generan una gran inestabilidad política que es un factor condicionante del riesgo país”.

En diciembre, Odebrecht se declaró culpable en los Estados Unidos y aceptó el mayor acuerdo por soborno de la historia: una multa de US$ 4,500 millones por delitos en 12 países, cometidos en su mayor parte en América Latina y el Caribe.

Desde aquel momento, la empresa constructora ha enfrentado denuncias en cada uno de estos países, y después de Brasil, uno de los países más afectados es Perú. Actualmente, una corte local dictó una orden de captura contra el ex presidente peruano Alejandro Toledo por presuntamente haber recibido US$ 20 millones de la constructora a cambio de contratos en proyectos de infraestructura.

Al referirse sobre los últimos tres gobiernos Ugaz afirma que “debemos aceptar que fueron gobiernos que empezaron con altos índices de aceptación y muy rápidamente se fueron a la baja”

Sin embargo, los escándalos de corrupción en el país no son nuevos para ninguno de los últimos tres gobiernos. Comenzando por la administración de Alejandro Toledo, que fue la encargada de enfrentar el impacto inmediato del esquema de corrupción del ex presidente Alberto Fujimori y su asesor Vladimiro Montesinos, el país ha enfrentado escándalos de diversas índole que involucran a funcionarios públicos.

“Lo sorprendente es que después de la red corrupción compuesta por Fujimori y Montesinos, no aprendimos la lección. Y la prueba de ello es que al poco tiempo llegó el gobierno de Toledo y al poco tiempo cayó preso uno de sus asesores principales, César Almeyda, y ahora el propio Toledo está con orden de captura por sobornos”, afirma el director de Transparencia Internacional.

CALIFICACIÓN Según la directora asociada de calificación soberana de América Latina de Fitch Ratings, Kelli Bissett-Tom, “el Estado ha demostrado una respuesta para perseguir a autoridades y compañías involucradas y también para recuperar el dinero a través de multas y procesos legales.

Actualmente, la calificación crediticia a largo plazo de emisor en moneda extranjera del Perú es BBB+ / Estable. Para este año Fitch, prevé un mayor riesgo económico para el país con una tendencia a la baja, y una

proyección de crecimiento del 3.5% para el Perú.

“En primer lugar existe un régimen fiscal prudente en el país que ha sostenido el buen manejo macroeconómico pese a la revelaciones de Odebrecht”, afirma Bissett.

Según un artículo de Bloomberg, la cancelación del contrato del Gasoducto Sur Peruano con Odebrecht postergó un plan de infraestructura de US$ 70,000 millones. Otros proyectos se han desacelerado debido a que se ha redoblado el escrutinio.

“Nosotros estamos un poco más conservadores en línea con las proyecciones del sector privado y creo que la habilidad para impulsar la inversión privada será clave para el crecimiento de este año”, afirma Bissett.

Por esta razón, el ministro de Economía y Finanzas, Alfredo Thorne, se vio obligado a rebajar un punto porcentual su pronóstico de crecimiento para 2017.

La representante de Fitch Ratings, afirma que, “Perú ha experimentado un impacto con las revelaciones de Odebrecht. Sin embargo en comparación con otros países, como Colombia que está más ligado a las contribuciones a campañas, en Perú se ha notado que impacta a contratos históricos de proyectos”.

23CicloDeRiesgo

¿ES EL FIN DE LA GLOBALIZACIÓN?

La elección de Donald Trump y la victoria del Brexit han despertado

enormes dudas acerca de si el proceso de globalización, que rigió las relaciones

entre países durante los últimos 25 años, ha empezado a revertirse. ¿Se

viene un cambio de paradigma?

TIEMPO DE CAMBIOS

l 11 de diciembre del 2001 la hasta entonces gran potencia comunista del mundo —al menos ante los ojos de la

opinión pública occidental—hizo su ingreso a la Organización Mundial del Comercio (OMC). Así, tras años de negociaciones, China formalizaba su deseo de integrarse a la economía capitalista y globalizada, y provocaba un incremento sin precedentes del comercio internacional.

Este hecho parecía significar la consolidación final de un proceso que se había gestado desde antes de

la caída del Muro de Berlín, durante los gobiernos de Ronald Reagan, en Estados Unidos, y de Margaret Thatcher, en el Reino Unido. Por ello resulta paradójico que sea en estos países donde han ocurrido los dos eventos que parecen más letales para el futuro del mundo globalizado: las victorias de Donald Trump y del Brexit.

El presidente del país que históricamente promovió la apertura de mercados y las alianzas internacionales hoy parece ser uno de los principales defensores de

la antiglobalización. Incluso con anterioridad a su llegada al poder, Trump ha utilizado una retórica proteccionista, antiinmigratoria y —esto es lo más preocupante— plagada de severas críticas a instituciones internacionales como la ONU y la OTAN.

Las cifras no respaldan enteramente las críticas del actual mandatario norteamericano. Por ejemplo, tal como sostiene Hugo Perea, economista del BBVA Research, la reducción del empleo industrial estadounidense de las últimas décadas se ha visto compensada con el desarrollo del más sofisticado mercado de servicios. No obstante, hay indicadores que podrían explicar parcialmente el desencanto con la globalización económica. Según un informe de la OMC, en el 2016 el comercio mundial creció menos que el PBI mundial por primera vez en 15 años (justo antes del rotundo ingreso de China al mercado global). Un dato preocupante si tenemos en cuenta que desde la década de 1990 el comercio internacional había estado creciendo casi al doble de velocidad que el PBI mundial.

LOS TEMORES DE EUROPASe espera que el Reino Unido invoque, entre marzo y abril, el artículo 50 del Tratado de Lisboa y siente las bases para su retiro de la Unión Europea. De acuerdo al Libro

E

24CicloDeRiesgo

REINO UNIDO QUIERE ALCANZAR ACUERDOS QUE LE PERMITA COMERCIAR BIENES Y SERVICIOS CON LOS PAÍSES DE LA UNIÓN EUROPEA.

Blanco del Brexit, el motivo principal por el que abandonan el mercado único radica en la imposibilidad de limitar la libre circulación de personas, uno de los principios fundacionales de la Unión Europea.

Por otro lado, el Reino Unido quiere alcanzar acuerdos que le permita comerciar bienes y servicios con los países de la Unión Europea “con las menores fricciones posibles”, es decir, en condiciones similares a las que existen hoy en día.

Roberto Heimovits, profesor de Relaciones Internacionales de la Universidad del Pacífico, explica que a diferencia de lo que ocurre en Estados Unidos, los ingleses no están disconformes con sus acuerdos comerciales sino principalmente con la inmigración, en especial con la proveniente de Europa del Este, a la que acusan de haber reducido los trabajos para los ingleses.

Sin embargo, el riesgo más grande que genera el Brexit es el efecto cadena que podría producir en el resto de Europa. Hoy los partidos antieuropeos y antiextranjeros han recobrado la fuerza que perdieron durante las décadas de bonanza económica.

¿Es posible encontrar una base común a estos fenómenos que abogan por rechazar la integración

entre países, ya sea regional o comercial, y exaltan el nacionalismo? Para el internacionalista Ernesto Velit se puede identificar un extendido sentimiento de hartazgo con la reducción de la calidad de vida de gran parte de la población. Velit refiere que las sociedades occidentales, principalmente Europa, no han podido recuperarse por completo de la crisis financiera del 2008. Agrega que si además se toma en consideración el temor que generó la llegada masiva de refugiados de Medio Oriente a Europa durante el 2015, esto ha producido un desencanto con el sistema que impulsa la globalización.“El Movimiento de los Indignados que se inició en España, y que para muchos es el movimiento sociológico más importante de este siglo, congregó a gente de diferentes partidos e ideologías que coincidían con la defensa de la calidad de vida perdida”, afirma el experto en política exterior.

Uno de los riesgos más serios que se derivan del auge del

movimiento antiglobalización es que se vuelve a poner sobre el tapete la amenaza de la guerra. Si bien Donald Trump suavizó algunas de sus declaraciones en su primera presentación en el Congreso de los Estados Unidos, sus confrontacionales declaraciones previas no permiten aún prever cómo se comportará su gobierno ante una eventual escalada de hostilidades en conflictos geopolíticos como los que se desarrollan en el Mar Meridional de China, o si respaldará a la OTAN ante la creciente amenaza rusa. “La presentación de Trump fue moderada por presión de su partido, pero siempre ha hablado que EE.UU. debe ser potencia; tiene un discurso belicista. Lo mismo ocurre en Europa. Si no se responde al agotamiento de la globalización, el riesgo de que aparezcan movimientos nacionalistas y hasta totalitarios está latente”, estima Velit.

Los analistas coinciden en que América Latina no se ve directamente afectada por este fenómeno ni siquiera en el plano comercial, ya que sus exportaciones son mayormente primarias y no colisionan con los intereses de Trump de proteger la industria estadounidense. “La región está atravesando su propia crisis de depuración política”, concluye Velit en referencia al escándalo de corrupción que atraviesa Brasil, el Perú y otros países vecinos.

25CicloDeRiesgo

o hay duda de que el indicador de morosidad ha mostrado una tendencia ascendente en los últimos meses en todas las entidades que conforman el sistema financiero. La Asociación

de Bancos del Perú (Asbanc) informó que en marzo el porcentaje de la cartera con atrasos en sus pagos se ubicó en 3,01%, su cifra más alta desde mayo del 2005, que también supone un aumento desde el 2,98% registrado en febrero y de 0,31 puntos porcentuales en comparación con marzo del año pasado.

N

LA DESACELERACIÓN ECONÓMICA Y EL RUIDO POLÍTICO GENERABAN YA ALERTAS SOBRE LA CAPACIDAD DE PAGO DE LOS PERUANOS PARA ESTE AÑO. CON LOS

DAÑOS OCASIONADOS POR EL NIÑO COSTERO, ANALIZAMOS CUÁL ES PANORAMA REAL DE LAS DEUDAS FINANCIERAS.

MOROSIDAD ¿Aún se puede hablar de una cartera saludable?

De acuerdo al gremio, el resultado se explica sobre todo por el incremento de la morosidad de los créditos a las pequeñas empresas y microempresas, donde el avance fue de 0,18 y 0,32 puntos porcentuales, respectivamente, a tasa mensual.

Y es que, sin tomar en cuenta los desastres causados por El Niño Costero, la morosidad de las pymes sigue escalando en medio de la lenta recuperación de los sectores no primarios, como comercio y servicios. De igual manera, existe la posibilidad de

26CicloDeRiesgo

sobreendeudamientos al haber crecido y tenido acceso a créditos de montos mayores sin una gestión adecuada.

No obstante, las medianas empresas no escapan al incumplimiento de deudas. Su morosidad en el sistema bancario trepó de 5,57% a 6,79% durante el último año, como revelan datos de la Superintendencia de Banca, Seguros y AFP (SBS). Además, el Banco Central de Reserva (BCR), en su reporte de inflación a marzo, advirtió que los incrementos más notorios en morosidad en los últimos 12 meses en el sistema financiero corresponden a medianas empresas (que pasan de 6,10% a 6,82%) y a los usuarios de tarjetas de crédito (de 4,86% a 5,26%).

Con todo, el sentimiento parece ser alentador entre los banqueros. No solo se ha remarcado que los criterios para la medición local de la cartera vencida es más exigente que en otros países de la región —como Chile, donde la cartera en mora considera atrasos de 90 días o más, mientras que en el Perú solo cuenta 15 días—, sino que hay buenos indicadores que muestran un sistema sano, como los niveles de cobertura. La SBS afirma que la banca múltiple posee provisiones adicionales por S/ 2.060 millones para cubrir futuros deterioros de cartera.

De hecho, Asbanc menciona en su último reporte que espera que la morosidad se estabilice en la medida que la

actividad económica mejore y que la demanda interna se dinamice.

“El plan de estímulo anunciado por el Gobierno, sumado al gasto en reconstrucción que se planea ejecutar tras el fenómeno de El Niño costero y a la mejora de los términos de intercambio desde el frente externo, podrían apuntalar la economía peruana, al igual que el empleo y los ingresos, impactando positivamente en la capacidad de pago de las personas. Al mismo tiempo, los ajustes en las políticas crediticias por parte de los bancos es otro factor que podría influir en un cambio en la tendencia de la morosidad”, detallan.

Desde Boston Consulting Group, las perspectivas también son buenas para los próximos meses. La firma calcula que la morosidad del sistema financiero se normalizaría entre el segundo y tercer trimestre, tan pronto se empiecen a implementar las medidas para reconstruir las zonas afectadas por las lluvias. Aunque destacó la necesidad de los bancos de adaptar su estrategia para mejorar sus resultados financieros ante menores márgenes por la desaceleración de la economía y la mayor mora.

Incluyendo a las microfinancieras, la información de Cofide señala que el nivel de morosidad en marzo llegó a 3,31%, 27 puntos básicos más que en febrero, con una

27CicloDeRiesgo

PARA ATENDER LA AGRAVADA SITUACIÓN DE ESTAS EMPRESAS POR EL NIÑO COSTERO, LA SBS DISPUSO DESDE FINES DE MARZO QUE LAS INSTITUCIONES FINANCIERAS, SIN PREVIA CONSULTA A LOS DEUDORES, REPROGRAMEN —POR UN LAPSO DE SEIS MESES— LOS CRÉDITOS DE PERSONAS Y MYPES EN LAS ZONAS CRÍTICAS, CON EL OBJETIVO DE EVITAR QUE ESTOS CAIGAN EN MOROSIDAD Y LOS ACTUALES NIVELES SE DISPAREN.

morosidad de las mypes de 7,5%, cuya cartera representa los números más altos del total de carteras de crédito, mientras que solo la cartera de la pequeña empresa registró una mora de 8,5%.

Para atender la agravada situación de estas empresas por El Niño Costero, la SBS dispuso desde fines de marzo que las instituciones financieras, sin previa consulta a los deudores, reprogramen —por un lapso de seis meses— los créditos de personas y mypes en las zonas críticas, con el objetivo de evitar que estos caigan en morosidad y los actuales niveles se disparen.

En la presentación de esta medida ante la Comisión de Producción, Micro y Pequeña Empresa y Cooperativas del Congreso, el superintendente adjunto de Banca y Microfinanzas de la SBS, Rubén Mendiolaza, precisó que el saldo de la cartera crediticia del sistema financiero expuesto a las zonas declaradas bajo normas legales en emergencia por las lluvias e inundaciones es el 13% del total en el país.

Por su parte, las cajas municipales más perjudicadas por el fenómeno (Caja Piura, Caja Sullana y Caja Trujillo) reconocieron que si bien las reprogramaciones van a ayudar a que la mora no se eleve significativamente, de todos modos se sentirá el impacto. Caja Sullana estima que la morosidad de la pequeña y microempresa en el sistema de cajas municipales, que hasta febrero estaba en 7,4% y 6,5%, respectivamente, subirá en los siguientes meses en dos puntos porcentuales, a 9,4% y 8,5%, en cada caso, ya que apenas un reducido segmento de sus clientes se ha interesado por esta alternativa.

CONSUMO

En este panorama, resulta razonable que los bancos estén aplicando políticas de crédito más restrictivas para evitar que los retrasos en el pago de préstamos siga elevándose. Apoyo y Class & Asociados advierte que se ha frenado la expansión del segmento de tarjetas de crédito por esta razón, pese a ser un producto de financiamiento caro, con tasas de interés que pueden llegar hasta 127%.En la misma línea de riesgos de sobreendeudamientos se encuentran los créditos por convenio, asegura Apoyo. Esto porque aunque estos préstamos se descuentan de las planillas de los trabajadores abonadas en cuentas bancarias como una modalidad segura, la morosidad se habría incrementado porque los empleados, principalmente del sector público, se encuentran endeudados con más de una entidad financiera.

Por último, la central de riesgo Equifax anota una buena noticia: de los más de 23 millones de peruanos mayores de 18 años, solo 11,9 millones están bancarizados, y de ellos, el 55% mantendría una buena calificación crediticia. Es decir, cerca de 6,5 millones de ciudadanos estarían aptos para recibir un préstamo, según la firma, mientras que a unos 2,9 millones se les rechazaría una solicitud de crédito.

El Presidente de la República, Pedro Pablo Kuczynski, inspecciona las zonas afectadas en un helicóptero de las fuerzas armadas,

El Congreso peruano logró ponerse de acuerdo para aprobar el paquete de normas para la reconstrucción de las regiones en emergencia.

28CicloDeRiesgo

29CicloDeRiesgo

“LA META DEL 2017 ES CERRAR CON 5%

DE MOROSIDAD”

ENTREVISTA A PEDRO CHUNGA, PRESIDENTE DEL DIRECTORIO DE CAJA PIURA

EN ESTA ENTREVISTA, EL EJECUTIVO DETALLA LAS ESTRATEGIAS PARA DUPLICAR EL NÚMERO DE CLIENTES, DESPUÉS DE QUE LA INSTITUCIÓN

REGISTRÓ SU MEJOR AÑO DESDE EL INICIO DE OPERACIONES EN 1982, TANTO EN EL SALDO DE COLOCACIONES COMO EN EL DE DEPÓSITOS.

En medio de la alta competitividad en el mercado de las microfinanzas, y de los daños sufridos por El Niño Cos-tero, el presidente de Caja Piura aún ve espacio en los diferentes rubros para seguir expandiéndose.

¿Cuál es la situación actual de Caja Piura?

Llevamos operando 35 años y en el 2003 llegamos a Lima. Con excepción de Madre de Dios, hoy estamos presentes en todas las regiones a través de nuestras 111 agencias, y con muy buenos resultados, especial-mente en Chiclayo.

¿Cómo cerraron el 2016?

El año pasado ha sido nuestro mejor año. Terminamos con un crecimiento de colocaciones del 18% frente al año anterior, que supuso un saldo de S/ 2.650 millones; mientras que el saldo de depósitos sumó S/ 2.760 millo-nes, lo cual consolida nuestra posición como la segun-da caja en el sistema, después de Caja Arequipa.

¿Cuál es su ratio de mora?

Terminamos el 2016 con una morosidad del 6,5%, que es alta frente al promedio del sistema, con un promedio histórico del 5%. No creemos que es malo, pero nos hemos fijado como meta para el 2017 alcanzar el 5% de morosidad.

¿Y el fenómeno de El Niño?

La situación financiera de Caja Piura al cierre de marzo 2017 viene evolucionando favorablemente con respec-

to a diciembre del 2016. Ello nos ha permitido lograr un equilibrio financiero entre los depósitos, colocaciones y patrimonio neto, y alcanzar un punto óptimo de liqui-dez. Sin embargo, es necesario impulsar los depósitos para mantener la solvencia financiera de corto plazo y largo plazo, además del respaldo patrimonial. En con-creto, registramos un saldo de colocaciones netas de S/ 2.496 millones y de S/ 2.802 millones en depósito, lo que resulta en una liquidez de 653,3 millones y un patrimonio neto de 425,6 millones. Debido al fenóme-no de El Niño (FEN), se ha visto perjudicado el cumpli-miento de las metas de colocaciones aproximadamen-te en 1,1%.

REGISTRAMOS UN SALDO DE COLOCACIONES NETAS DE S/ 2.496 MILLONES Y DE S/ 2.802 MILLONES EN DEPÓSITO, LO QUE RESULTA EN UNA LIQUIDEZ DE 653,3 MILLO NES Y UN PATRIMONIO NETO DE 425,6 MILLONES. DEBIDO AL FENÓMENO DE EL NIÑO (FEN), SE HA VISTO PERJUDICADO EL CUMPLIMIENTO DE LAS METAS DE COLOCACIONES APROXIMA DAMENTE EN 1,1%.

30CicloDeRiesgo

¿Cómo les ha ido con las reprogramaciones tras el FEN?

Al 31 de marzo, Caja Piura ha reprogramado 2.213 cré-ditos por un importe de S/ 32,4 millones que corres-ponden a 52 agencias ubicadas en 6 zonas declaradas en emergencia. Ello representa el 2,21% de la cartera de las regiones afectadas y el 1,22% del total de carte-ra. Luego vendrá el apoyo para la reconstrucción de los negocios. Con las medidas que se están aplicando, al tener la experiencia de los años 1983 y 1999, Caja Piura espera que en el segundo semestre del año continúe el crecimiento y se consiga la meta de cerrar el año con una cartera de S/ 3.000 millones en créditos.

¿Cuáles son los elementos que identifican como parte de sus fortalezas?

Nuestra cartera de créditos se encuentra razonable-mente diversificada en 23 de las 25 regiones en todo el país. Piura concentra el 19% de la cartera. Si bien hay un mayor riesgo crediticio por efectos del fenómeno de El Niño Costero en Piura, Lambayeque, Lima, La Libertad y Ancash, esta diversificación ayuda al equilibrio.

¿Qué nuevos productos están alistando para captar ahorristas?

Nos estamos enfocando en los jóvenes y en la pobla-ción con menores recursos que no tienen el hábito de ahorrar. Si mantienen montos de ahorro sostenidos por un tiempo corto —que puede ser uno o dos años—, les damos un premio como una tasa de interés más alta y, a la vez, se convierten en sujetos de crédito por haber demostrado que cumplen con su compromiso.

¿Tienen una meta concreta de clientes nuevos?

Sí. Para este año tenemos previsto conseguir 27.000 clientes más. Vamos a duplicar nuestro número de clien-tes nuevos, tanto en colocaciones como en depósitos. En créditos proyectamos llegar a los S/ 3.000 millones, y en ahorros a los S/ 3.200 millones, porque nuestro ideal siempre es que las dos partes tengan un nivel similar para disponer de la suficiente liquidez que nos permita enfrentar una eventualidad.

¿Hay más medidas que están adoptando para re-ducir la mora en el futuro?

La prioridad la tienen las mypes, le siguen los préstamos de consumo y, en tercer lugar, los hipotecarios. Pero en los tres casos estamos realizando un seguimiento se-manal a los créditos; por ejemplo, a través de nuestros asesores de finanzas, nos informamos si se están utili-zando para los fines por los que fueron solicitados. Ade-más, mantenemos un seguro para los créditos.

¿Y su modelo de evaluación?

Tenemos dos programas para mejorar nuestros filtros de los clientes potenciales. Por un lado, desde setiembre del año pasado estamos trabajando con una consultora que llamamos internamente “motor”, que nos muestra todo el historial crediticio de la persona y, de acuerdo a eso, se decide hasta cuándo se le puede prestar. Esto definitivamente nos va a posibilitar el control de la futura morosidad.

El otro filtro es un programa más general que no solo se dirige a las microempresas, sino a todos los rubros de créditos, pero aún lo estamos experimentando. Asimis-mo, desde el 2005 contamos con la data que abrió la SBS y que enriquece nuestra capacidad de analizar los escenarios, situaciones y perfiles de riesgo.

Pedro Chunga, presidente del directorio de Caja Piura.

31CicloDeRiesgo

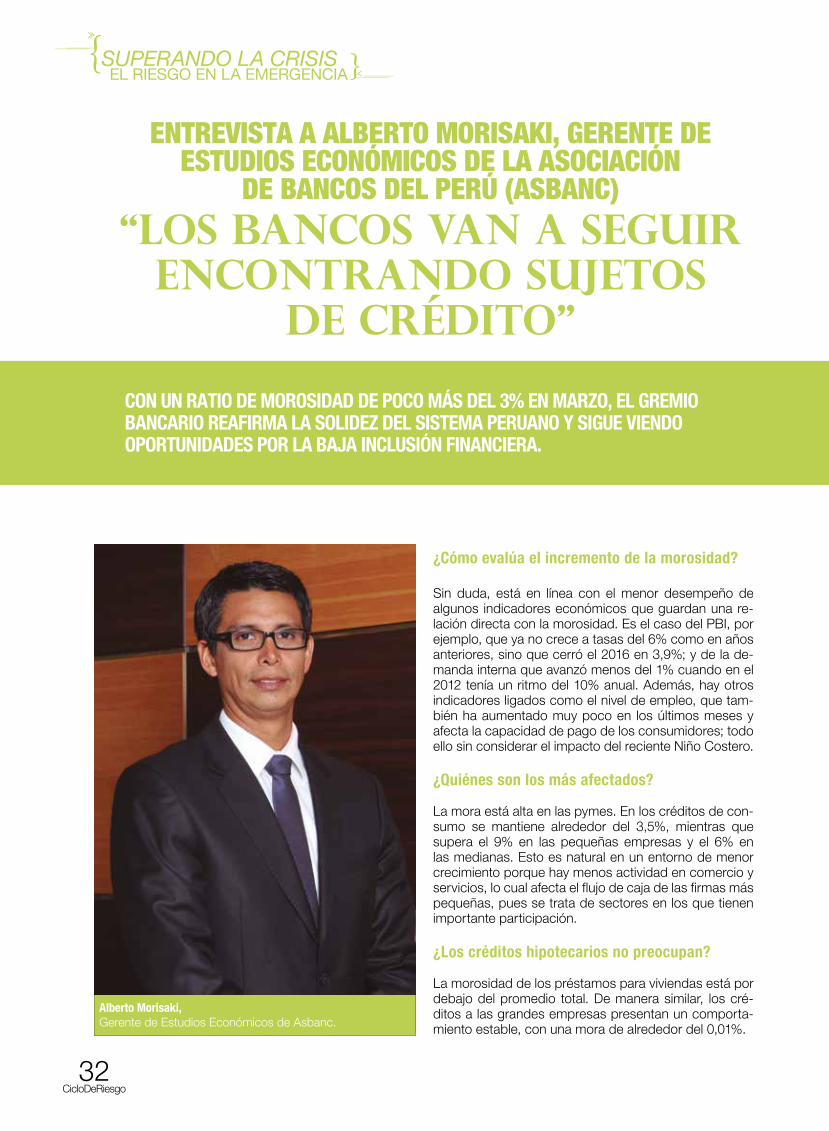

CON UN RATIO DE MOROSIDAD DE POCO MÁS DEL 3% EN MARZO, EL GREMIO BANCARIO REAFIRMA LA SOLIDEZ DEL SISTEMA PERUANO Y SIGUE VIENDO OPORTUNIDADES POR LA BAJA INCLUSIÓN FINANCIERA.

ENTREVISTA A ALBERTO MORISAKI, GERENTE DE ESTUDIOS ECONÓMICOS DE LA ASOCIACIÓN

DE BANCOS DEL PERÚ (ASBANC) “Los bancos van a seguir

encontrando sujetos de crédito”

¿Cómo evalúa el incremento de la morosidad?

Sin duda, está en línea con el menor desempeño de algunos indicadores económicos que guardan una re-lación directa con la morosidad. Es el caso del PBI, por ejemplo, que ya no crece a tasas del 6% como en años anteriores, sino que cerró el 2016 en 3,9%; y de la de-manda interna que avanzó menos del 1% cuando en el 2012 tenía un ritmo del 10% anual. Además, hay otros indicadores ligados como el nivel de empleo, que tam-bién ha aumentado muy poco en los últimos meses y afecta la capacidad de pago de los consumidores; todo ello sin considerar el impacto del reciente Niño Costero.

¿Quiénes son los más afectados?

La mora está alta en las pymes. En los créditos de con-sumo se mantiene alrededor del 3,5%, mientras que supera el 9% en las pequeñas empresas y el 6% en las medianas. Esto es natural en un entorno de menor crecimiento porque hay menos actividad en comercio y servicios, lo cual afecta el flujo de caja de las firmas más pequeñas, pues se trata de sectores en los que tienen importante participación.

¿Los créditos hipotecarios no preocupan?

La morosidad de los préstamos para viviendas está por debajo del promedio total. De manera similar, los cré-ditos a las grandes empresas presentan un comporta-miento estable, con una mora de alrededor del 0,01%.

Alberto Morisaki, Gerente de Estudios Económicos de Asbanc.

32CicloDeRiesgo