El Lavado de Dinero en R.D. y su Efecto Nocivo en el ... · emisión de tarjetas de créditos o...

50

El Lavado de Dinero en R.D. y su Efecto Nocivo en el Comercio y en las Recaudaciones Fiscales Andrés Terrero A., CPA, MBA, CAMS E-mail: [email protected] Octubre, 2010

Transcript of El Lavado de Dinero en R.D. y su Efecto Nocivo en el ... · emisión de tarjetas de créditos o...

El Lavado de Dinero en R.D. y su

Efecto Nocivo en el Comercio y

en las Recaudaciones Fiscales

Andrés Terrero A., CPA, MBA, CAMS

E-mail: [email protected]

Octubre, 2010

LAVADO DE DINERO

LAVADO DE DINERO

Lavado de Dinero es el proceso a través delcual es encubierto el origen de los fondosgenerados mediante el ejercicio de algunasactividades ilegales.

LAVADO DE DINERO

El Lavado de Dinero es la manera mediante lacual los criminales evaden el pago deimpuestos sobre el ingreso ilegal al esconderel origen y la cantidad de las ganancias. Ellavado de dinero es en efecto, evasióncontributiva activa.

TÉCNICAS DE LAVADO DE DINERO

Técnicas de Lavado de Dinero

Estructurar o trabajo hormiga.

Complicidad de un funcionario u organización.

Mezclar.

Compañías de Fachada.

Compras de bienes o instrumentos monetarios

con productos en efectivo.

Contrabando de efectivo.

Técnicas de Lavado de Dinero

Transferencias bancarias o electrónicas.

Cambiar la forma de productos ilícitos por medio

de compras de bienes o instrumentos

monetarios.

Venta o exportación de bienes.

Ventas fraudulentas de bienes inmuebles.

Establecimiento de compañías de portafolio o

nominales.

Técnicas de Lavado de Dinero

Complicidad de la banca extranjera.

Transferencia inalámbricas o entre

corresponsales.

Falsas facturas de importación/exportación o

doble facturación.

SUJETOS OBLIGADOS

SUJETOS OBLIGADOS

La Ley 72-02, contra el Lavado de Activos

Provenientes del Tráfico Ilícito de Drogas y Sustancias

Controladas y Otras Infracciones Graves de la

Republica Dominicana, de mayo de 2002, indica que

Sujeto Obligado “es la persona física o moral que, en

virtud de esta ley o su reglamento, está obligada al

cumplimiento de obligaciones destinadas a

prevenir, impedir y detectar el lavado de activos”.

Quiénes son sujetos obligados según la Ley 72-02 de Lavado de Activos?

Entidades financieras legalmente reguladas.

Personas físicas o morales dedicadas al corretaje

o intermediación de títulos o valores, de

inversiones y de ventas a futuro.

Personas físicas o morales que intermedien en el

canje de divisas (Agentes de cambios y

Canjeadores).

Banco Central de la República Dominicana

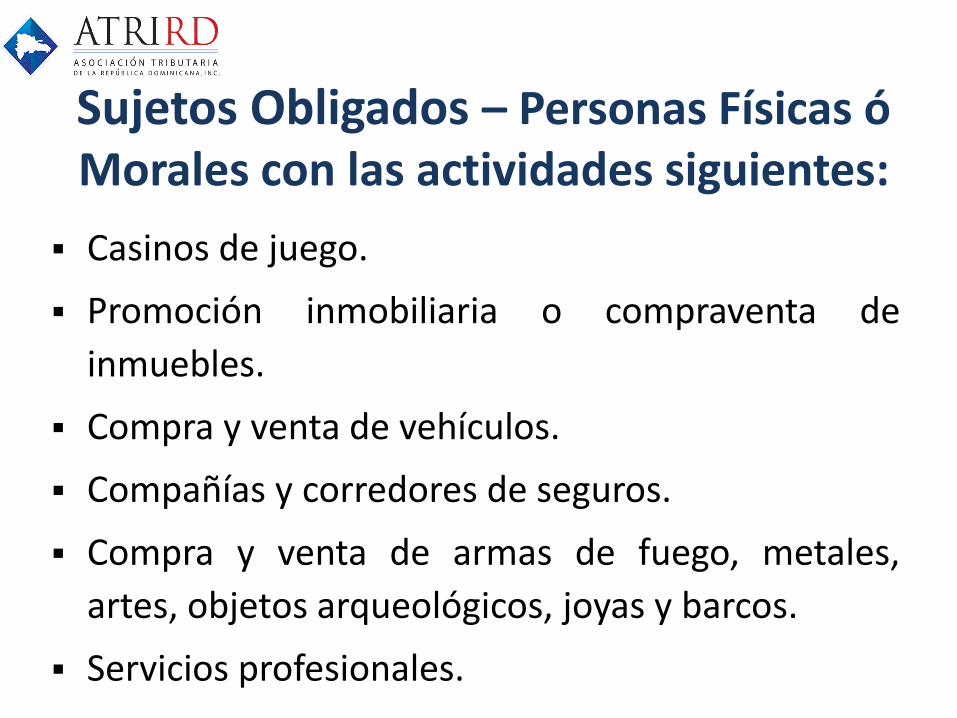

Sujetos Obligados – Personas Físicas ó Morales con las actividades siguientes:

Operaciones sistemáticas de canje de cheques u

otro tipo de valor negociable.

Operaciones sistemáticas de emisión, venta o

rescate de cheques de viajeros o giro postal,

emisión de tarjetas de créditos o débitos y otros

instrumentos similares.

Transferencias sistemáticas de fondos.

Entidades Offshore.

Sujetos Obligados – Personas Físicas ó Morales con las actividades siguientes:

Casinos de juego.

Promoción inmobiliaria o compraventa de

inmuebles.

Compra y venta de vehículos.

Compañías y corredores de seguros.

Compra y venta de armas de fuego, metales,

artes, objetos arqueológicos, joyas y barcos.

Servicios profesionales.

RESPONSABILIDAD DE LOS SUJETOS

OBLIGADOS

Responsabilidad de los Sujetos Obligados

El Artículo No. 41, de La Ley 72-02, indica que los sujetos

obligados quedarán sometidos a las obligaciones siguientes:

Identificación de clientes

Identificación de terceros beneficiarios

Profesionales liberales

Reporte de Transacciones en efectivo

Transacciones sospechosas

Confidencialidad

Conocimiento de los empleados de las obligaciones queimpone esta Ley.

Procedimientos y órganos de control interno.

Responsabilidad de los Sujetos Obligados

Identificación de clientes

Identificar a sus clientes mediante la cédula de identidad

y electoral o pasaporte para el caso de extranjeros al

momento de entablar relaciones de negocio. La veracidad

de estos documentos será confirmada mediante los

medios correspondientes para tales fines. Se prohíben las

cuentas anónimas o simuladas.

Responsabilidad de los Sujetos Obligados

Identificación de terceros beneficiarios

Si no hay certeza de que un cliente está actuando de parte

de un tercero, el sujeto obligado debe buscar información

por todos los medios posibles, para determinar la

verdadera identidad del depositante por quien el clientes

está interviniendo.

Responsabilidad de los Sujetos Obligados

Profesionales liberales

Si el cliente es un profesional liberal que actúa en el

ejercicio de su profesión como intermediario financiero, el

mismo no podrá invocar el secreto profesional para

rechazar, revelar la identidad de la tercera parte de la

transacción.

Responsabilidad de los sujetos obligados

Reporte de Transacciones en efectivo

Comunicar, dentro de los primeros quince (15) días de cada mes,

mediante formularios o a través de soporte magnético a la Unidadde Análisis Financiero, vía la Superintendencia de Bancos, para lasinstituciones que estén bajo la supervisión de esta entidad, todaslas transacciones en efectivo realizadas en el mes anterior quesuperen la cantidad de diez mil dólares de los Estados Unidos deAmérica (USD10,000.00) u otra moneda extranjera o suequivalente en moneda nacional calculado en base a la tasa oficialde cambio establecida por el Banco Central de la RepúblicaDominicana.

Responsabilidad de los sujetos obligados

Reporte de Transacciones en efectivo

Las transacciones múltiples en efectivo realizadas en una o másoficinas de la misma entidad, que en su conjunto superen lacantidad de diez mil dólares y otra moneda extranjera o suequivalente en moneda nacional, serán agrupadas yconsideradas como una transacción única, si son realizadas enbeneficio de una misma persona, física o moral, durante un díalaborable. En tal caso, dichas transacciones deben ser reportadasa la Unidad de Análisis Financiero.

Responsabilidad de los sujetos obligados

Transacciones sospechosas

Examinar, con especial atención, cualquier operación, conindependencia de su cuantía, que, por su naturaleza, puedaestar vinculada al lavado de activos. Particularmente sonconsideradas transacciones sospechosas aquellas que seancomplejas, insólitas, significativas frente a todos los patronesde transacciones no habituales.

Estas transacciones serán reportadas para fines deinvestigación a la Unidad de Análisis Financiero. En estos casos,el sujeto obligado deberá requerir información al cliente sobreel origen, el propósito de la transacción y la identidad de laspartes involucradas en la misma.

Responsabilidad de los sujetos obligados

Confidencialidad

No revelar al cliente ni a terceros que se ha transmitido lainformación a la Autoridad Competente, o que se está examinandoalguna operación por sospecha de estar vinculada al lavado deactivos.

Conocimiento de los empleados de las obligaciones que impone esta ley

Adoptar las medidas oportunas para que los empleados yfuncionarios de la entidad tengan conocimiento de las exigenciasderivadas de esta ley.

Responsabilidad de los sujetos obligados

Procedimientos y órganos de control interno

Establecer procedimientos y órganos adecuados de control

interno y de comunicación, a nivel gerencial, a fin de prevenir eimpedir la realización de operaciones relacionadas con el lavadode activos.

La idoneidad de dichos procedimientos y órganos será supervisadapor la Superintendencia de Bancos en el caso de las institucionesfinancieras reguladas, la cual podrá proponer las medidascorrectoras oportunas y asesorar en cuanto a su aplicación.

TESTAFERRO LAVADO

DE ACTIVOS

TESTAFERRO LAVADO DE ACTIVOS

El que presta su nombre para intervenir en un acto o contrato,

que en realidad es de otra persona. Con esta acción dichotestaferro recibe a cambio beneficios que van desde dinero enefectivo y/o en naturaleza.

En términos legales y económicos, se describe a aquellaspersonas que suplantan a otras en negocios fraudulentos de talmodo que, a pesar de la suplantación, estas personasencubiertas no dejan de percibir beneficios del fraude, comopor ejemplo: evadir impuestos, quitar herencias, copras depropiedades encubiertas, entre otros.

Casos de Personas Imputadas como Testaferros en el Lavado de Activos, R.D.

Una jueza de nuestro país declaró complejo el expediente

contra cinco personas acusadas de testaferros de un

narcotraficante boricua.

Actualmente, esas personas cumplen prisión preventiva

en la cárcel de Najayo, en San Cristóbal, acusados por

compra de varias viviendas propiedad del citado

narcotraficante y otras actividades de lavado.

Caso Compra de Comprobantes Fiscales

La Dirección General de Impuestos Internos (DGII)

descubrió un fraude vía la emisión de comprobantes

fiscales irregulares.

Al menos hay ocho involucrados en el caso, entre

empresas y personas físicas que son investigadas, que

involucra más de RD$500 millones.

Caso Compra de Comprobantes Fiscales

El fraude fue de una magnitud que supera los incumplimientos

rutinarios que maneja la DGII en el ámbito tributario, pasando a

ser un acto deliberado de un grupo de personas y empresas

para defraudar al Estado, falsificando documentos, facturas o

comprobantes y creando empresas cuyo único propósito es

servir de mecanismo para ejecutar la evasión.

Se podría estimar la acción como tipificada de lavado de

activos, aunque La Ley 11-92 de Impuestos sobre la Renta no

califica el delito de Lavado en relación con impuestos.

Caso Evasión Arancelaria

Cuatro empleados de la Dirección General de Aduanasen Santiago, fueron apresados recientemente y soninvestigados por la fiscalía local con relación a un fraudede más de RD$100 millones en perjuicio de esaInstitución.

También están siendo investigados varios empresariosque supuestamente sobornaron a empleados aduanalespara evadir impuestos.

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

• El lavado de dinero crea una economía clandestina notributaria que afecta la solidez de nuestro sistemaeconómico.

• Las incidencias del lavado de activos en las economías influyeen la tasa de cambio, en los precios de los bienes y serviciosque se ofertan y demandan.

• En la cantidad de dinero que circula sin respaldo productivo.Para los lavadores constituyen ganancias considerables, conlas cuales se invierten en inmuebles, joyas, vehículos entreotras propiedades.

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

• Las enormes ganancias en efectivo, la masa de dólares, en elcontexto de países atrapados por la inflación, la devaluación yla deuda, permiten comprar todo a precios absurdos;otorgando un enorme margen de maniobra económica,social y política, para presionar, influir, controlar e imponerdecisiones.

De esa manera, logran una fuerte presencia en la economíanacional, e influencia directas e indirectas en los diferentespoderes de un país.

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

• Desde el punto de vista de la economía y de la situación yperspectivas de los grupos mayoritarios, el narcotráfico,tiene incidencias negativas. El gasto de las narcotraficantes nocrea suficientes empleos porque no se invierte eninfraestructura productiva legal ni genera una demanda dematerias primas y maquinarias de producción nacional.

Los narcotraficantes no pagan impuestos sobre sus beneficiosilícitos, pero imponen drásticos aumentos del gasto en policía,judicatura, servicios médicos de emergencia, entre otros.

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

• El lavado de dinero tiene un efecto corrosivo en la economía,el gobierno y el bienestar social de un país, esta práctica:

o Distorsiona las decisiones comerciales

o Aumenta el riesgo de la quiebra bancaria

o Quita al gobierno el control de la política económica

o Daña la reputación del país

o Expone a su pueblo al tráfico de drogas, el contrabando yotras actividades delictivas.

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

• Uno de los efectos microeconómicos más graves del lavado dedinero se hace sentir en el sector privado. A menudo, quieneslo practican emplean compañías de fachada que mezclan lasganancias de actividades ilícitas con fondos legítimos, paraocultar ingresos mal habidos.

En algunos casos las compañías de fachada pueden ofrecerproductos a precios por debajo del costo de fabricación. Porconsiguiente, estas compañías tienen una ventaja competitivasobre las compañías legítimas que obtienen sus fondos en losmercados de capital. Ello hace difícil, si no imposible para losnegocios legítimos competir con las compañías de fachada definanciación subvencionada, situación que puede tener comoresultado que las organizaciones delictivas desplacen negociosen el sector privado.

INCIDENCIAS DEL LAVADO EN LAS ECONOMÍAS

• Es obvio que los principios de administración de empresas ilícitas

no son consecuentes con los principios tradicionales de libre

mercado de los negocios legítimos, lo que resulta en más efectos

negativos macroeconómicos.

En algunos países, por ejemplo, se han financiado industrias

completas, como la de la construcción o la hotelera, no debido a

una demanda real, sino al interés a corto plazo de los dueños del

dinero lavado. Cuando estas industrias ya no les interesan, las

abandonan, lo que causa el desplome de estos sectores y un

daño inmenso a las economías.

CÓMO AFECTALA EVASIÓN FISCAL

A LOS PAÍSES

CÓMO AFECTA LA EVASIÓN FISCAL A LOS PAÍSES

Los impuestos sirven para financiar los servicios públicos.

En consecuencia, tanto la fuga de capitales como la

evasión fiscal merman la capacidad estatal para

financiar los servicios e infraestructuras públicas, lo cual

perjudica seriamente a los ciudadanos.

CÓMO AFECTA LA EVASIÓN FISCAL A LOS PAÍSES

Cuando no es posible compensar un déficit producido

por la fuga de capitales mediante impuestos, los

gobiernos no suelen tener otra alternativa que recortar

el gasto público y privatizar servicios básicos.

CÓMO AFECTA LA EVASIÓN FISCALA LOS PAÍSES

• El lavado de dinero disminuye los ingresos tributarios

gubernamentales y, por tanto, perjudican indirectamente

a los contribuyentes honrados. También hace más difícil la

recaudación de impuestos. Esta pérdida de rentas públicas

generalmente significa tasas de impuestos más elevadas

de lo que sería si las ganancias del delito, que no pagan

impuestos, fueran legítimas.

EFECTOS NOCIVOS EN EL COMERCIO Y LAS

RECAUDACIONES

EFECTOS NOCIVOS EN EL COMERCIO Y LAS RECAUDACIONES

La narco economía obstaculiza el análisis y la evaluación de supeso en la economía nacional, en cuanto a los ingresos endólares, participación en el Producto Interno Bruto, montos yrubros de inversión, generación de empleos y contribución alcrecimiento. Sin embargo, la prosperidad por el narcotráficotiene una cara oscura y efectos muy negativos a la economía deun país.

Por ejemplo: las inversiones de narcotraficantes en bienesinmobiliarios provocan una ola especulativa de altos precios.Las industrias textiles y electrodomésticas sufren la competenciadel contrabando y su consiguiente recesión.

EFECTOS NOCIVOS EN EL COMERCIO Y LAS RECAUDACIONES

Otros efectos nocivos en el comercio:

Competencia desleal con empresarios.

Sobrevaluación de Propiedades.

Influencia en los precios de los productos

importados. (Tasa de Cambio).

Quiebra de empresas.

EFECTOS NOCIVOS EN EL COMERCIO Y LAS RECAUDACIONES

Evasión Fiscal.

Evasión Arancelaria.

Destinar parte de los ingresos tributarios a

combatir el narcotráfico y lavado de dinero en vez

de ser invertidos en obras de bien social, como la

salud y la educación.

CONCLUSIÓN

CONCLUSIÓN

Toda evasión o intento de evasión en todas sus manifestaciones

o formas representa un Lavado de dinero, lo cual debería ser

sancionado en la propia Ley 11-92 del Código Tributario y la Ley

72-02, contra el Lavado de Activos Provenientes del Tráfico Ilícito

de Drogas y Sustancias Controladas y Otras Infracciones Graves

de la Rep. Dom., ya que la evasión constituye un efecto nocivo

en el crecimiento sostenible de los países y por ende de los

negocios, probando una baja considerable en las recaudaciones

fiscales en perjuicio del bienestar de todos.

RECOMENDACIONES

RECOMENDACIONES

• Presentar una propuesta de modificación de la Ley 11-92 del

Código Tributario, en la que se contemple sanciones drásticas

para las personas físicas ó morales y que la evasión fiscal sea

considerada como un delito de Lavado de Activo.

• Presentar una propuesta de modificación de la Ley 72-02,

contra el Lavado de Activos Proveniente del Trafico Ilícito de

Drogas y Sustancias Controladas y Otras Infracciones Graves, a

fin de que se incluya dentro de las infracciones la evasión

fiscal en el lavado de dinero.

GRACIAS POR SU PARTICIPACIÓN