El IEDMT en el sector náutico y otros temas tributarios...

26

El IEDMT en el sector náutico y otros temas tributarios de actualidad Marzo, 2010

Transcript of El IEDMT en el sector náutico y otros temas tributarios...

El IEDMT en el sector

náutico y otros temas

tributarios de actualidad

Marzo, 2010

2

Sumario

El IEDMT en el sector náutico

Aspectos tributarios contenidos en la Ley 2/2011, de 4 de marzo, de Economía Sostenible

Devengo y exigibilidad de la cuota cameral permanente en 2011

3

El IEDMT en el sector náutico: Hecho imponible

Hecho imponible del IEDMT:

La primera matriculación de embarcaciones y buques de recreo o deportes náuticos , nuevos o usados, que tengan más de 8 metros de eslora (hasta 2008, 7 metros), en el registro de buques o en el de una Federación deportiva (65.1.b) LIE).

En todo caso, estarán sujetas :

Las motos náuticas , cualquiera que sea su eslora.

Las embarcaciones de las listas 6ª y 7ª del registro de matrículas de buques.

Las dedicadas a la navegación privada de recreo.

En todo caso, estará sujeta al impuesto (65.1.d) LIE) la circulación o utilización en España de los medios de transporte citados, cuando sean utilizados en dicho territoriopor personas o entidades residentes en España o titulares de establecimientos situados en España (DA 1ª LIE) y siempre que no se haya solicitado su matriculación definitiva en España dentro del plazo de 30 días siguientes al inicio de su utilización en España. Este plazo será de 60 días cuando dichos medios se utilicen en España con motivo de un traslado de residencia habitual de su titular a territorio español con derecho a la exención prevista en el 66.1.l) de la LIE.

4

El IEDMT en el sector náutico: Exenciones

Exenciones (66 LIE): Estará exenta del impuesto la primera matriculación definitiva o, en su caso, la circulación o utilización en España de:

Las embarcaciones matriculadas para afectarlas exclusivamente al alqu iler cuya eslora máxima no exceda de 15 metros (66.1.f) LIE).

Se entenderá que no existe alquiler cuando las embarcaciones sean objeto de cesión a personas vinculadas , o por tiempo superior a tres meses a una misma persona o entidad , durante un período de doce meses consecutivos .

Se entenderá que no existe alquiler cuando la embarcación sea cedida por el titular para su arrendamiento, siempre que dicho titular o una persona a él vinculada reciba por cualquier título un derecho de uso total o parcial sobre la referida em barcación o sobre cualquier otra de la que sea titular el cesionario o una persona vinculada con el cesionario.

Hasta 2007, para autorizar el despacho, se solía utilizar un contrato de arrendamiento por el que el propietario del barco se reservaba el uso cuando no se arrendara el barco, lo que inhabilita para la exención.

Art. 82 LPGE 2011 (Ley 29/2010): Adecuación al ordenamiento comunitario de la regulación del IEDMT: admite exención de las embarcaciones comunitarias no españolas (66.1. LIE: “Estaráexenta del impuesto la primera matriculación definitiva o, en su caso, la circulación o utilizaciónen España , de los siguientes medios de transporte: (…) .

Veleros de categoría olímpica , las de remo o pala (66.1.g) LIE)

5

El IEDMT en el sector náutico: Sujeto pasivo

Sujeto pasivo:

En los casos del 65.1.d) las personas o entidades residentes en España o titulares de establecimientos situados en España que utilicen las embarcaciones en dicho territorio.

Si existen varios “usuarios” sucesivos en el tiempo, el sujeto pasivo será el primero que lo haya utilizado en España tras el período inicial de 30 días, con independencia de la titularidad de la embarcación.

En el caso de circulación o utilización el devengo del IEDMT se producirá al día siguiente de la finalización del plazo de 30 días sin que se haya producido la matriculación

Es habitual que las embarcaciones no estén a disposición exclusiva de una única empresa de charter náutico.

Artículo 31 CE: “Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio. (…)”

6

El IEDMT en el sector náutico: Base imponible

Base imponible (69 LIE):

Medios de transporte nuevos:

LA BI será la del IVA o impuesto equivalente o, a falta de ambos, el importe total de la contraprestación satisfecha por el adquirente.

Medios de transporte usados:

Valor de mercado a la fecha del devengo.

Para la determinación del valor de mercado existen tablas de valoración aprobadas por el MEH a efectos del ITP y AJD, del ISD y del IEDMT que proporcionan precios medios de venta utilizados a efectos de comprobación. La más reciente es la Orden EHA/3334/2010, de 16 de diciembre, BOE de 27 de diciembre de 2010, que entró en vigor el pasado día 1 de enero de 2011.

La declaración por los sujetos pasivos de valores de mercado de acuerdo con dichos precios medios no podrá dar lugar a comprobación por parte de la Administración ni a la aplicación de tasación pericial contradictoria.

7

El IEDMT en el sector náutico: Base imponible – tipo impositivo

Base imponible (69 LIE):

Aspectos de mejora :

Problema: Existen muy pocos valores de referencia para embarcaciones de gran eslora.

Medios de transporte usados: utilización de valores tipo “el mayor de…”

Medios de transporte usados: Posibilidad de utilizar los porcentajes de valoración en función de la antigüedad del casco y motores previstos en el Anexo III de la orden sobre el coste de adquisición. Seguridad jurídica .

Utilización injustificada del “métodos de estimación indirecta” .

Tipo impositivo (70 LIE):

Embarcaciones y buques de recreo (excepto motos náuticas): 12%.

Cada Comunidad Autónoma puede crear su propio tipo aumentando hasta un 15% el tipo estatal previsto en la LIE (artículo 51 de la Ley 22/2009, por la que se regula el sistema de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía), que se aplicarásubsidiariamente. Hasta la fecha, ninguna Comunidad Autónoma ha hecho uso de esta competencia normativa.

¿Reducción 30% del tipo IEDMT en Cataluña? Subvención a la adquisición en determinadas fechas

Personas físicas o jurídicas con domicilio fiscal en Cataluña.

8

El IEDMT en el sector náutico: Problemática sector charter

Problemática en el ámbito del charter náutico de em barcaciones titularidad de no residentes:

Arrendador persona física o jurídica no residente : ¿Existencia de establecimiento permanente en España?

LIRNR: Agente autorizado para contratar que ejerza con habitualidad dichos poderes

Modelo Convenio OCDE: “agente dependiente”: poderes para concluir contratos.

Arrendador persona jurídica residente (empresa de charter) :

¿Utilización en España de dichas embarcaciones por la persona jurídica?

Arrendamiento y posterior contrato de fletamento temporal (charter)

Función de intermediación entre propietario y cliente final (contrato de agencia)

¿Establecimiento permanente de la personas física no-residente?

Arrendamiento con tripulación.

Arrendamiento sin tripulación.

9

El IEDMT en el sector náutico: REC/REBECA

Ley 19/1994 , de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias: el artículo 77 bis establece taxativamente que:

“La primera matriculación definitiva de embarcaciones en el Registro Especial de Buques y Empresas Navieras no estará sujeta al Impuesto Especial de Determinados Medios de Transporte”.

Consulta de la Dirección General de la Marina Mercante : No sujeción al IEDMT de los grandes yates (buques de recreo más de 100 GT) destinados a la explotación comercial inscritos en el REBECA .Asimilación de los grandes yates (¿buques?) a los regimenes contemplados en el REBECA (sólo explotación comercial).Consulta vinculante V005-07, de 12 de enero de 2007, de la Subdirección General de Impuestos sobre el Consumo:

Si la embarcación tiene la consideración de embarcación de recreo o de deportes náuticos a efectos del IEDMT, su primera matriculación definitiva estará sujeta y no exenta al IEDMT, con independencia de que la inscripción se hubiese realizado en el Registro especial de buques y empresas navieras (REBECA).

Embarcaciones y buques de recreo (65.b) LIE):

Embarcaciones que se inscriban en las listas 6ª o 7ª del registro de matrícula de buques, ordinario o especial (…).

Las embarcaciones distintas de las citadas que se destinen a la navegación privada de recreo .

Navegación privada de recreo (art. 4.21 LIE): “La realizada mediante la utilización de una embarcación, que no sea de titularidad pública, por su propietario o por la persona que pueda utilizarla, mediante arrendamiento o por cualquier otro título, para fines no comerciales y, en particular, para fines distintos del transporte de pasajeros o merca ncías o de la prestación de servicios a título oneroso .”

10

El IEDMT en el sector náutico: Análisis comparado: competitividad

Problema competitividad alquiler de yates más de 15 metros UE-cuenca mediterránea:

Italia :

No impuesto especial de matriculación

Exención IVA en la compra de la embarcación y accesorios y exención en IVA de alquiler de los “Yatch Commercial”

“Yatch Commercial” (+24 m, -1.000TRB, max. 12 pax, charter con finalidad turística): bonificación 80% rendimientos actividad

Francia :

No impuesto especial de matriculación

Exención IVA en la compra de la embarcación y accesorios, reparaciones y avituallamiento

Grecia :

Entidades NEPA (Maritime Companies for Pleasure Yatchs)

Exención de pago del Impuesto sobre la Renta o sobre Sociedades.

Transferencia de acciones libre de impuestos

“Hellenic Register of Shipping”: Bonificación del 100% del rendimiento obtenido por arrendamiento de embarcaciones

Exención IVA en la compra de la embarcación e IVA combustible (mínimo 200 días charter/año).

IVA 4% arrendamiento de embarcaciones.

Principio de capacidad económica en supuestos en que se determine que la entidad es sujeto pasivo por “uso o utilización en España”.

11

El IEDMT en el sector náutico: El IEDMT en relación con la UE

El impuesto especial sobre determinados medios de transporte (IEDMT) se creóen 1993 es sustitución del tipo incrementado de IVA de los productos de lujo, entre los que se encontraban la mayoría de los medios de transporte.

La normativa actual de la UE permite a los EEMM conservar la libertad de imponer un impuesto de matriculación.

Argumento: su hecho imponible no afecta a la circulación de los productos (el hecho imponible es posterior a su comercialización)

Propuesta Directiva del Consejo, de 5 de julio de 2005, sobre los impuestos aplicables a los automóviles de turismo: obstáculo para la libre circulación.

Respuesta a pregunta del Grupo ALDE en el Parlamento Europeo (diciembre 2010): No hay incumplimiento de los principios de libre circulación de personas y libre establecimiento de empresas.

12

Aspectos tributarios Ley 2/2011, de 4 de marzo (LES): Deducción por I+D+i

SITUACIÓN ANTERIOR

Actividades incentivadas

Gastos de I+D

Hasta la media: 25%

Sobre la media: 42%

Deducción adicional sobre gastos de personal de investigadores cualificados

Deducción adicional: 17%

Inversiones afectas exclusivamente a actividades I+D

Deducción adicional: 8%

Gastos de IT

Deducción: 8%

Límite conjunto para todas las deducciones:

En general, 35% sobre la cuota íntegra minorada en bonificaciones y deducciones por doble imposición.

50% si las deducciones por I+D+i y por fomento de las tecnologías exceden el 10% de la cuota íntegra minorada

MODIFICACIÓN INTRODUCIDA (Artículo 65)

Actividades incentivadas

Gastos de I+D

Hasta la media: 25%

Sobre la media: 42%

Deducción adicional sobre gastos de personal de investigadores cualificados

Deducción adicional: 17%

Inversiones afectas exclusivamente a actividades I+D

Deducción adicional: 8%

Gastos de IT

Deducción: 12%

Límite conjunto para todas las deducciones:

En general, 35% sobre la cuota íntegra minorada en bonificaciones y deducciones por doble imposición.

60% si las deducciones por I+D+i y por fomento de las tecnologías exceden el 10% de la cuota íntegra minorada

Ejercicios iniciados a partir de la entrada en vigor de la Ley (por tanto, normalmente para ejercicio 2012)

13

Aspectos tributarios Ley 2/2011, de 4 de marzo (LES): Deducciones por

inversiones medioambientales (i)

MODIFICACIÓN INTRODUCIDA (Artículo 92)

Las inversiones realizadas en bienes del activo material destinadas a la protección del medio ambiente consistentes en instalaciones

Que eviten la contaminación atmosférica o acústicaprocedente de instalaciones industriales,

o contra la contaminación de aguas superficiales, subterráneas y marinas,

o para la reducción, recuperación o tratamiento de residuos industriales propios,

siempre que se esté cumpliendo la normativa vigente en dichos ámbitos de actuación pero se realicen para mejorar las exigencias establecidas en dicha normativa

Porcentaje de deducción:

Fijación del porcentaje de deducción en 8%

Se mantiene el calendario de reducción y derogación de las deducciones por vehículos y energías renovables

Ejercicios iniciados a partir de la entrada en vigor de la Ley (por tanto, normalmente para ejercicio 2012

0%3%5%8%10%12%Vehículos poco contaminantes

0%2%4%6%8%10%Energías renovables

0%2%4%6%8%10%Instalaciones protec. medio ambiente

20112010 2009200820072006

SITUACIÓN ACTUAL

Las inversiones realizadas en bienes del activo material destinadas a la protección del medio ambiente consistentes en instalaciones

Que eviten la contaminación atmosférica procedente de instalaciones industriales,

contra la contaminación de aguas superficiales, subterráneas y marinas

para la reducción, recuperación o tratamiento de residuos industriales

Para la mejora de la normativa vigente en dichos ámbitos de actuación

Porcentaje de deducción

14

Aspectos tributarios Ley 2/2011, de 4 de marzo (LES): Grupos fiscales

Variaciones en la composición del grupo fiscal (artículo 44):

Cuando se produzcan variaciones en la composición del grupo fiscal, la sociedad dominante lo comunicará a la Administración tributaria, identificando las sociedades que se han integrado en él y las que han sido excluidas.

Con efectos a partir de 1 de enero de 2011, la comunicación se realizará en la declaración del primer pago fraccionado al que afecte la nueva composición.

Régimen transitorio aplicable a los grupos fiscales que tributen por este régimen en el período impositivo que estuviese en curso al 1 de enero de 2011:

En el caso de modificaciones en la composición del grupo producidas en dicho período con anterioridad a 1 de enero de 2011, la comunicación se realizará en la declaración del primer pago fraccionado que deba presentarse con posterioridad a 1 de enero de 2011.

En el caso de modificaciones producidas con posterioridad a 1 de enero de 2011, la comunicación se realizará en la declaración del primer pago fraccionado al que afecte la nueva composición.

15

Aspectos tributarios Ley 2/2011, de 4 de marzo (LES): IRPF

Reducción del 40% en el caso de opciones sobre acciones

Disposición final quincuagésima primera:

El Reglamento del IRPF establecía que se consideraría rendimiento del trabajo con período de generación superior a dos años y no obtenido de forma periódica o recurrente el derivado de la concesión del derecho de opción de compra sobre acciones o participaciones a los trabajadores,siempre que:

No se pudieran ejercitar hasta transcurridos más de dos años desde su concesión.

No se concedieran anualmente.

Ambos requisitos fueron anulados en distintas Sentencias por el Tribunal Supremo, llegándose a modificar la redacción del primero de ellos (Real Decreto 1975/2008).

Se introduce en al LIRPF una nueva Disposición adicional trigésima primera:

Aplicable a los rendimientos del trabajo que deriven del ejercicio de opciones de compra que se imputen en un período impositivo que finalice con posterioridad a 4 de agosto de 2004

Sólo se considerará que el rendimiento del trabajo tiene un período de generación superior a dos años y que no se obtiene de forma periódica o recurrente cuando las opciones de compra:

Se ejerciten transcurridos más de dos años desde su concesión.

Si, además, no se conceden anualmente.

16

Aspectos tributarios Ley 2/2011, de 4 de marzo (LES): IRPF. Otras

modificaciones

Trabajadores autónomos económicamente dependientes (artículo 43)

Aplicación de la reducción por rendimientos de actividades económicas (artículo 30 del LIRPF), equiparable a la reducción por rendimientos del trabajo, con efectos desde 1 de enero de 2010:

Método de estimación directa (incompatible con la reducción del 5% en ED simplificada).

La totalidad de las entregas de bienes o prestaciones de servicios debe efectuarse a una única persona no vinculada. No obstante, en el caso de TAED no se exige que la totalidad de entregas o servicios no se presten a un único cliente, únicamente que el cliente no sea una entidad vinculada (artículo 43)

Los gastos deducibles no excedan del 30% de los rendimientos íntegros declarados.

Se cumplan todas las obligaciones formales y de información, control y verificación.

No perciban rendimientos del trabajo en el período impositivo.

Al menos el 70% de los ingresos estén sujetos a retención.

Escala autonómica aplicable a los residentes de Ceuta y Melilla (Disposición final quincuagésima primera):

Con efectos desde el 1 de enero de 2010, será aplicable la prevista en la disposición transitoria decimoquinta de la LIRPF para los casos en que la Comunidad Autónoma no hubiera aprobado la escala autonómica con anterioridad a la fecha de devengo del Impuesto correspondiente a 2010.

17

Aspectos tributarios Ley 2/2011, de 4 de marzo (LES): IRNR: Exenciones en

dividendos

Disposición final quincuagésima séptima:

Se extiende el ámbito de las exenciones previstas para los dividendos y participaciones en beneficios obtenidos sin mediación de EP por:

Fondos de pensiones equivalentes a los regulados en el TRLPFP residentes en la UE

Instituciones de inversión colectiva reguladas en la Directiva 2009/65/CE

Sean residentes en los Estados integrantes del Espacio Económico Europeo.

Siempre que:

- Hayan suscrito un CDI con cláusula de intercambio de información.

- Hayan suscrito un acuerdo de intercambio de información en materia tributaria.

18

Devengo y exigibilidad de la cuota cameral permanente en 2011

El Real Decreto Ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo, modifica, en su artículo 4, la Ley 3/1993, de 22 de marzo, Básica de las Cámaras Oficiales de Comercio, Industria y Navegación. Principal consecuencia: La reforma hace voluntaria la pertenencia a las Cámaras y la contribución a la cuota cameral o recurso cameral permanente de los hasta ahora obligados al pago Principales Motivos:

La voluntariedad del pago de la cuota cameral liberará recursos que actualmente recaen directamente sobre dos millones y medio de empresas activas en el mercado y contribuirá a mejorar su competitividad.

La voluntariedad de la pertenencia a las Cámaras como incentivo para que éstas cumplan sus funciones con mayor eficiencia y sirva de estímulo para su modernización y consolidación como prestadoras de servicios de mayor utilidad para sus asociados.

Entre las modificaciones:

Modificación del artículo 6 (pertenencia a las Cámaras):

“Podrán ser miembros de las Cámaras Oficiales de Comercio, Industria y Navegación las personas naturales o jurídicas, nacionales o extranjeras, que ejerzan actividades comerciales, industriales o navieras en territorio nacional. Los miembros tendrán la condición de electores de las Cámaras (…)”

Garrigues1

Diapositiva 18

Garrigues1 Antes: "1. Las personas naturales o jurídicas, nacionales o extranjeras, que ejerzan actividades comerciales, industriales o navieras en territorio nacional, tendrán la condición de electores de las Cámaras Oficiales de Comercio, Industria o Navegación, dentro de cuya circunscripción cuenten con establecimientos, delegaciones o agencias. (....)"Garrigues; 13/03/2011

19

Devengo y exigibilidad de la cuota cameral permanente en 2011

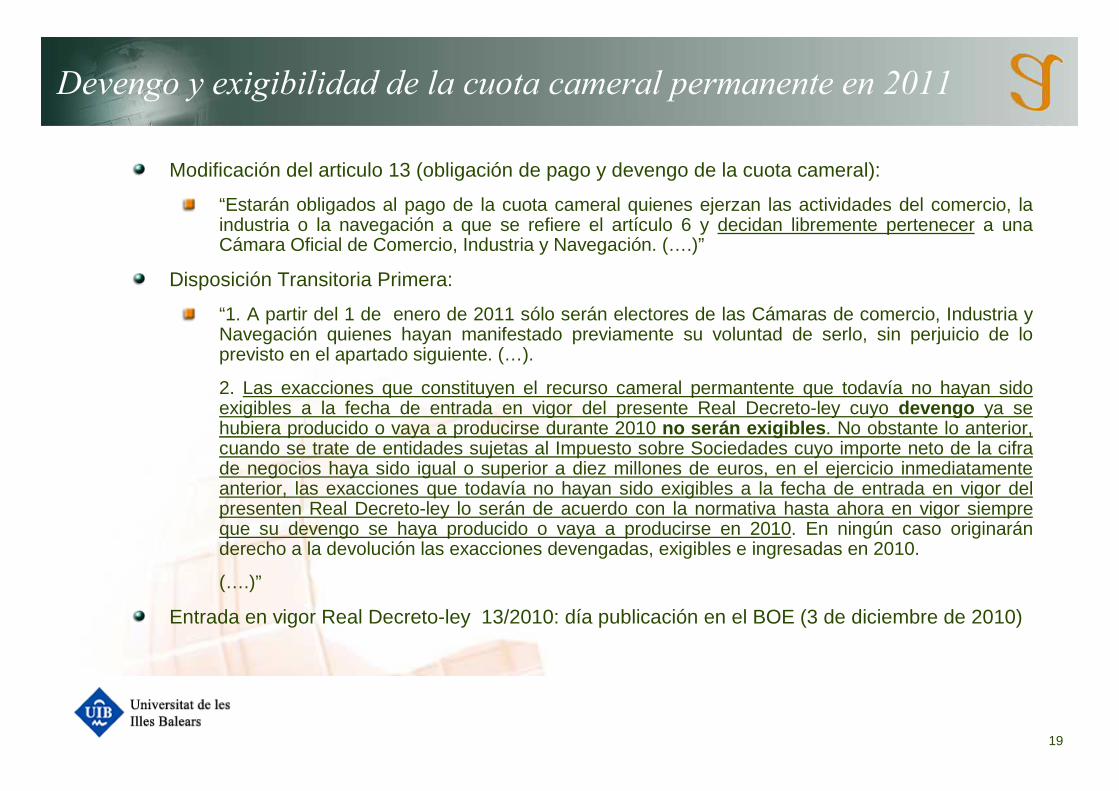

Modificación del articulo 13 (obligación de pago y devengo de la cuota cameral):

“Estarán obligados al pago de la cuota cameral quienes ejerzan las actividades del comercio, la industria o la navegación a que se refiere el artículo 6 y decidan libremente pertenecer a una Cámara Oficial de Comercio, Industria y Navegación. (….)”

Disposición Transitoria Primera:

“1. A partir del 1 de enero de 2011 sólo serán electores de las Cámaras de comercio, Industria y Navegación quienes hayan manifestado previamente su voluntad de serlo, sin perjuicio de lo previsto en el apartado siguiente. (…).

2. Las exacciones que constituyen el recurso cameral permantente que todavía no hayan sido exigibles a la fecha de entrada en vigor del presente Real Decreto-ley cuyo devengo ya se hubiera producido o vaya a producirse durante 2010 no serán exigibles . No obstante lo anterior, cuando se trate de entidades sujetas al Impuesto sobre Sociedades cuyo importe neto de la cifra de negocios haya sido igual o superior a diez millones de euros, en el ejercicio inmediatamente anterior, las exacciones que todavía no hayan sido exigibles a la fecha de entrada en vigor del presenten Real Decreto-ley lo serán de acuerdo con la normativa hasta ahora en vigor siempre que su devengo se haya producido o vaya a producirse en 2010. En ningún caso originarán derecho a la devolución las exacciones devengadas, exigibles e ingresadas en 2010.

(….)”

Entrada en vigor Real Decreto-ley 13/2010: día publicación en el BOE (3 de diciembre de 2010)

20

Devengo y exigibilidad de la cuota cameral permanente en 2011

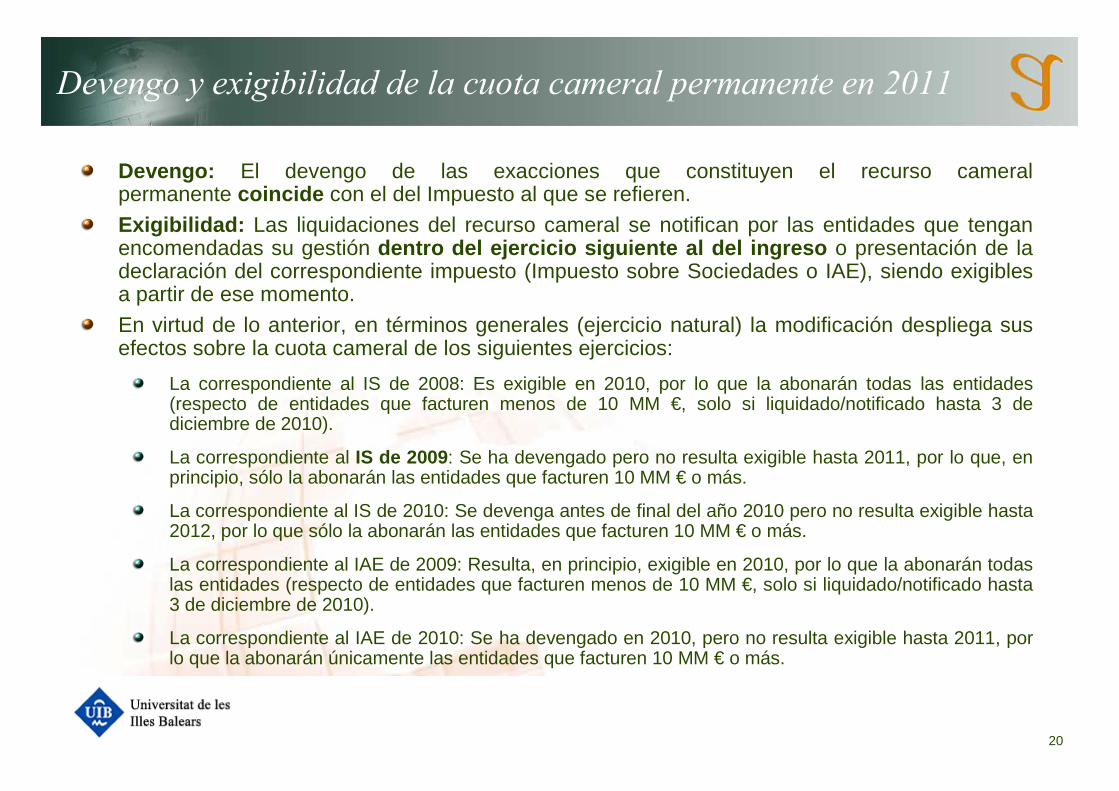

Devengo: El devengo de las exacciones que constituyen el recurso cameralpermanente coincide con el del Impuesto al que se refieren.

Exigibilidad: Las liquidaciones del recurso cameral se notifican por las entidades que tengan encomendadas su gestión dentro del ejercicio siguiente al del ingreso o presentación de la declaración del correspondiente impuesto (Impuesto sobre Sociedades o IAE), siendo exigibles a partir de ese momento.

En virtud de lo anterior, en términos generales (ejercicio natural) la modificación despliega sus efectos sobre la cuota cameral de los siguientes ejercicios:

La correspondiente al IS de 2008: Es exigible en 2010, por lo que la abonarán todas las entidades (respecto de entidades que facturen menos de 10 MM €, solo si liquidado/notificado hasta 3 de diciembre de 2010).

La correspondiente al IS de 2009: Se ha devengado pero no resulta exigible hasta 2011, por lo que, en principio, sólo la abonarán las entidades que facturen 10 MM € o más.

La correspondiente al IS de 2010: Se devenga antes de final del año 2010 pero no resulta exigible hasta 2012, por lo que sólo la abonarán las entidades que facturen 10 MM € o más.

La correspondiente al IAE de 2009: Resulta, en principio, exigible en 2010, por lo que la abonarán todas las entidades (respecto de entidades que facturen menos de 10 MM €, solo si liquidado/notificado hasta3 de diciembre de 2010).

La correspondiente al IAE de 2010: Se ha devengado en 2010, pero no resulta exigible hasta 2011, por lo que la abonarán únicamente las entidades que facturen 10 MM € o más.

21

Devengo y exigibilidad de la cuota cameral permanente en 2011

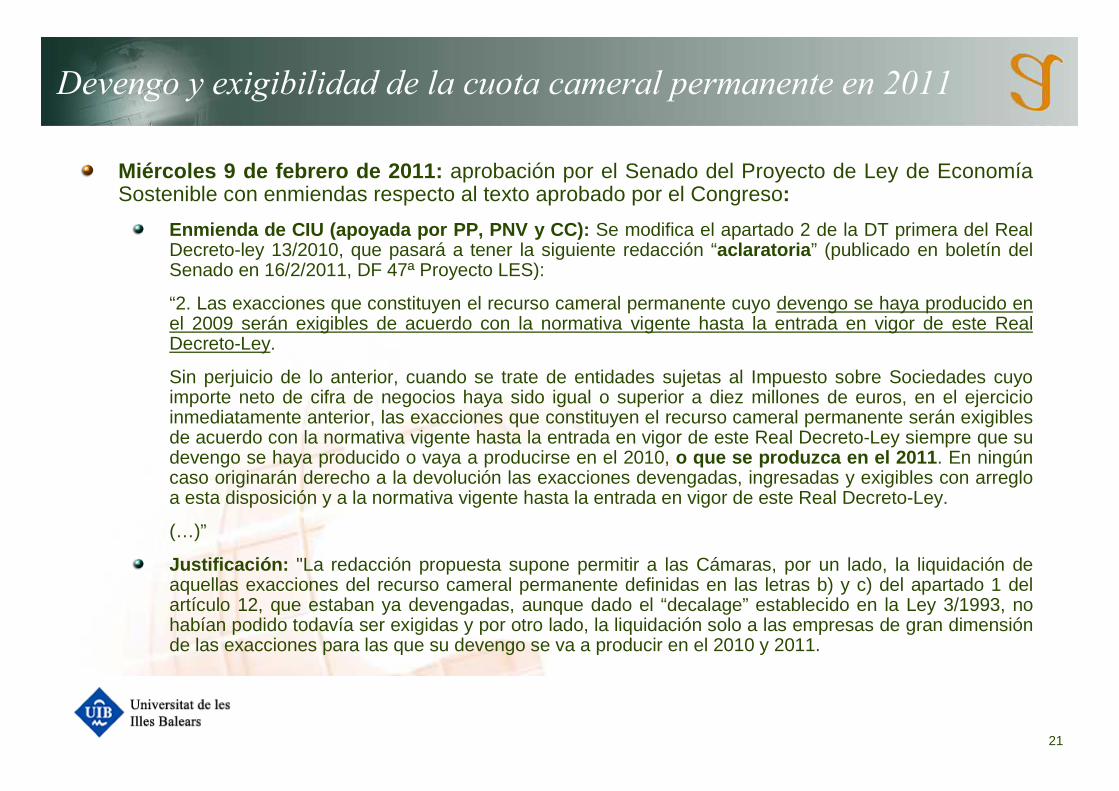

Miércoles 9 de febrero de 2011: aprobación por el Senado del Proyecto de Ley de EconomíaSostenible con enmiendas respecto al texto aprobado por el Congreso:

Enmienda de CIU (apoyada por PP, PNV y CC): Se modifica el apartado 2 de la DT primera del Real Decreto-ley 13/2010, que pasará a tener la siguiente redacción “aclaratoria ” (publicado en boletín del Senado en 16/2/2011, DF 47ª Proyecto LES):

“2. Las exacciones que constituyen el recurso cameral permanente cuyo devengo se haya producido en el 2009 serán exigibles de acuerdo con la normativa vigente hasta la entrada en vigor de este Real Decreto-Ley.

Sin perjuicio de lo anterior, cuando se trate de entidades sujetas al Impuesto sobre Sociedades cuyo importe neto de cifra de negocios haya sido igual o superior a diez millones de euros, en el ejercicio inmediatamente anterior, las exacciones que constituyen el recurso cameral permanente serán exigibles de acuerdo con la normativa vigente hasta la entrada en vigor de este Real Decreto-Ley siempre que su devengo se haya producido o vaya a producirse en el 2010, o que se produzca en el 2011 . En ningún caso originarán derecho a la devolución las exacciones devengadas, ingresadas y exigibles con arreglo a esta disposición y a la normativa vigente hasta la entrada en vigor de este Real Decreto-Ley.

(…)”

Justificación: "La redacción propuesta supone permitir a las Cámaras, por un lado, la liquidación de aquellas exacciones del recurso cameral permanente definidas en las letras b) y c) del apartado 1 del artículo 12, que estaban ya devengadas, aunque dado el “decalage” establecido en la Ley 3/1993, no habían podido todavía ser exigidas y por otro lado, la liquidación solo a las empresas de gran dimensión de las exacciones para las que su devengo se va a producir en el 2010 y 2011.

22

Devengo y exigibilidad de la cuota cameral permanente en 2011

Según el texto de la enmienda, en términos generales (ejercicio natural) la modificación despliega sus efectos sobre la cuota cameral de los siguientes ejercicios:

La correspondiente al IS de 2009: Se ha devengado y resulta exigible hasta 2011 de acuerdo con la normativa anterior a la entrada en vigor del RDL 13/2010, por lo que lo abonarán todas las entidades, incluidas las ERD.

La correspondiente al IS de 2010: Se devenga antes de final del año 2010 pero no resulta exigible hasta 2012, sólo la abonarán las entidades que facturen mas de10 MM €.

La correspondiente al IS de 2011: Se devenga antes de final del año 2011 pero no resulta exigible hasta 2013, sólo la abonarán las entidades que facturen mas de10 MM €.

La correspondiente al IAE de 2009: Resulta, en principio, exigible en 2010, por lo que la abonarán todas las entidades.

La correspondiente al IAE de 2010: Se ha devengado en 2010, pero no resulta exigible hasta 2011, por lo que la abonarán únicamente las entidades que facturen 10 MM € o más.

La correspondiente al IAE de 2011: Se ha devengado en 2011, pero no resulta exigible hasta 2012, por lo que la abonarán únicamente las entidades que facturen 10 MM € o más.

23

Devengo y exigibilidad de la cuota cameral permanente en 2011

Lunes 22 de febrero de 2011: publicación en el Boletín Oficial de las Cortes Generales el texto definitivo aprobado por el Congreso de la Ley de EconomíaSostenible:

La enmienda propuesta por CIU no resulta finalmente aprobada, si bien no se explicitanlos motivos de su rechazo. En consecuencia:

Probablemente las Cámaras seguirán exigiendo las cuotas devengadas en 2009 a las ERD en base a su interpretación de lo establecido en el RD 13/2010, utilizando asimismo el “carácter aclaratorio” de la enmienda propuesta por CIU y justificando su no aprobación en la innecesariedad de “aclarar” el contenido de lo establecido por el RD 13/2010.

Las ERD obligadas al pago podrán seguir defendiendo una interpretación contraria, argumentando que la enmienda de CIU fue rechazada puesto que no tenía “carácteraclaratorio” sino que pretendía introducir obligaciones ya derogadas por el RD 13/2010.

24

Devengo y exigibilidad de la cuota cameral permanente en 2011

Otras posibles diferencias de interpretación:

Límite de 10MM de euros:

De la literalidad de la norma se desprende que es un límite que opera para cada sociedad de forma individual . Por otra parte, es la interpretación más razonable por coherencia con el criterio establecido a partir de la Sentencia del Tribunal Supremo de 2 de junio de 2005, que posteriormente ha sido recogida por nuestra doctrina y jurisprudencia, en la que se concluye que el recargo de las cámaras de comercio se debe liquidar a cada una de las compañías que conforman el Grupo, en base a sus liquidaciones individuales, y no a la cabecera del grupo consolidado, y en base a la cuota líquida del Grupo.

No obstante lo anterior, no desconocemos que este límite en el marco de la tributación del Impuesto sobre sociedades que precisamente se ha modificado por el mismo Real Decreto a efectos de determinar la aplicación del régimen de ERDs se prevé a nivel de Grupo del artículo 42 del Código de Comercio, por lo que no descartamos las Cámaras intenten hacer una interpretación extensiva en este sentido.

25

Miguel Ángel Serra Guasch

GARRIGUES� +34 971 21 34 84� +34 971 21 31 50

� Avda. Conde de Sallent, 23, 3º

07003 Palma de Mallorca <www.garrigues.com>