EL FACTOR DE SOSTENIBILIDAD EN ESPAÑA · contributivo de pensiones en espaÑa es la sostenibilidad...

90

¿LA SOLUCIÓN DEL SISTEMA CONTRIBUTIVO DE PENSIONES EN ESPAÑA ES LA SOSTENIBILIDAD ACTUARIAL? JOSÉ ENRIQUE DEVESA CARPIO. UNIVERSIDAD DE VALENCIA. INSTITUTO DE INVESTIGACIÓN “POLIBIENESTAR”. GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL (GIPPS) Madrid, 26 de octubre de 2018

Transcript of EL FACTOR DE SOSTENIBILIDAD EN ESPAÑA · contributivo de pensiones en espaÑa es la sostenibilidad...

iquestLA SOLUCIOacuteN DEL SISTEMA CONTRIBUTIVO DE PENSIONES EN ESPANtildeA ES LA SOSTENIBILIDAD

ACTUARIAL

JOSEacute ENRIQUE DEVESA CARPIO UNIVERSIDAD DE VALENCIAINSTITUTO DE INVESTIGACIOacuteN ldquoPOLIBIENESTARrdquoGRUPO DE INVESTIGACIOacuteN EN PENSIONES Y PROTECCIOacuteN SOCIAL (GIPPS)

Madrid 26 de octubre de 2018

ANTES DE EMPEZAR

2Enrique Devesa

Quiero dar las gracias a los compantildeeros dePolibienestar y del Grupo de Investigacioacuten enPensiones y Proteccioacuten Social (GIPPS)

Mar Devesa Inmaculada DomiacutenguezBorja EncinasMiguel Aacutengel GarciacuteaRobert Meneu

httpwwwuvespensioneshttpwwwpolibienestarorg

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

3Enrique Devesa

INTRODUCCIOacuteN ESTRUCTURA GENERAL PENSIONES

4Enrique DevesaFuente Elaboracioacuten Propia

No contributiva

Contributiva

Pensioacuten total

Financiacioacuten ImpuestosCuantiacutea Estado del Bienestar

Complemento a MiacutenimosPensioacuten No contributiva SSPensioacuten AsistencialPensioacuten LISMI

Financiacioacuten CotizacionesCuantiacutea Sostenibilidad Equidad y Suficiencia

Tipos

5

Fuente Elaboracioacuten propia

INTRODUCCIOacuteN ESTRUCTURA PENSIOacuteN PUacuteBLICA

Enrique Devesa

INTRODUCCIOacuteNSistemas financiero-actuariales de financiacioacuten de las pensiones contributivas

REPARTO SIMPLE

REPARTO DE CAPITALES DE COBERTURA

CAPITALIZACIOacuteN

Anual

Atenuado

AD Cuentas Nocionales (Suecia Italia) PD Espantildea Portugal AlemaniaMixto

ADPD MarruecosMixto

Anual AT y EP EspantildeaAtenuado

Individual Chile Planes Pensiones Colectivo Bolivia Mutualidades en Espantildea (antes)

6Enrique Devesa

INTRODUCCIOacuteN

Sistema de Prestacioacuten Definidabull La variable dependiente es la aportacioacuten (tipo de cotizacioacuten)bull El riesgo de calcular mal la pensioacuten lo asume la Seguridad Socialbull Teoacutericamente cada antildeo habriacutea que recalcular el tipo de cotizacioacutenbull La foacutermula para calcular la pensioacuten inicial es difiacutecil de calibrar

7

Enrique Devesa

INTRODUCCIOacuteN

8

Enrique Devesa

Las pensiones son prestaciones perioacutedicas decaraacutecter vitalicio o temporal por lo tanto casitodas con un componente actuarial

INTRODUCCIOacuteN

9

Enrique Devesa

Las pensiones son prestaciones perioacutedicas decaraacutecter vitalicio o temporal por lo tanto con uncomponente actuarial

iquestY las pensiones puacuteblicas tambieacuten

INTRODUCCIOacuteN

10Enrique Devesa

14 25

FS)C(1)C1()CC( BC )IPC(1 BC P

MATANTRETAC

25-xj

300-xjt

1xj

24-xjtt

25-xj

tiit

xj

+minus+

++

=sum sumprod

=

minus

==

Caacutelculo de la Pensioacuten Inicial Sistema actual

iquestELEMENTOS ACTUARIALES

SOLO EN EL FACTOR DE SOSTENIBILIDAD APARECEN ESPERANZAS DE VIDA (SUSPENDIDO)

11

Sostenibilidad

INTRODUCCIOacuteN LOS TRES ELEMENTOS

Sostenibilidad

Sostenibilidad

Equi

dad

Adecuacioacuten

LA SOSTENIBILIDAD ES UNA CONDICIOacuteN NECESARIA PARA QUE FUNCIONE UN SISTEMA

Enrique DevesaFuente Elaboracioacuten Propia

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

12Enrique Devesa

SOSTENIBLE

13

Enrique Devesa

Seguacuten la RAESostenible Especialmente en ecologiacutea y economiacutea que se

puede mantener durante largo tiempo sin agotar los recursos ocausar grave dantildeo al medio ambiente

SOSTENIBILIDAD FINANCIERAiquestQueacute entendemos por sostenibilidad

FINANCIERA Que se cumpla la restriccioacuten presupuestaria I=GQue el sistema pueda hacer frente a problemas de liquidez (problemade flujos de Caja)

14Enrique Devesa

SOSTENIBILIDAD FINANCIERA

15

Fuente GIPPS

Saldo ANUAL Seguridad Social 2000-2018

Enrique Devesa

-20

-15

-10

-05

00

05

10

15

20

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

e

millones euros (eje izquierdo)

PIB (eje derecho)

SOSTENIBILIDAD FINANCIERA

16

Fuente GIPPS

Tendencia Saldo ANUAL Seguridad SocialPIB 2000-2007 y 2008-2016

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

17

Fuente GIPPS a partir de MEySS

Ingresos Gastos Saldo Financiero Presupuestado y Liquidado Seguridad Social

8928

-3865 -16769

111423

112812103991

129581

-18718-18927

-40000

-20000

0

20000

40000

60000

80000

100000

120000

140000

2010 2017

SuperaacutevitDeacuteficit presupuestado Ingresos Gastos SuperaacutevitDeacuteficit liquidado

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

18Fuente GIPPS

Saldo ANUAL Seguridad Social 2003-2035 (antes Ptos 2018)

14608

-18927

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

2017

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

19

Fuente GIPPS

Saldo ESTRUCTURAL Seguridad Social 2007-2025 (antes Ptos 2018)

2019

2007

7924

-16117-20000

-15000

-10000

-5000

0

5000

10000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2017 2018 2019 2020 2021 2022 2023 2024 2025

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

20

Fuente GIPPS

Saldo Contributivo y Estructural Seguridad Social 2007-2035 (antes Ptos 2018)

-18927

-16117

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

2007 2009 2011 2013 2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035

Saldo Contributivo Saldo Estructural

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

21

Fuente GIPPS

Saldo Contributivo y Estructural Seguridad Social 2014-2018

-9826

-12466

-14513-16294 -17474

-13421

-16608

-18698 -18927-20337

-18737

-25000

-20000

-15000

-10000

-5000

02014 2015 2016 2017 2018

Saldo estructural Saldo Contributivo + Ptos Saldo Contributivo Sin Ptos

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

22

Fuente GIPPS

Saldo Acumulado 2003-2035 (antes Ptos 2018)81200

-144062-147892

-200000

-150000

-100000

-50000

0

50000

100000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

23

Fuente GIPPS

Saldo Acumulado 2008-2035 (antes ptos 2018)

-199228-203058

-250000

-200000

-150000

-100000

-50000

0

50000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

24

Fuente GIPPS

Nordm afiliados actuales Nordm de afiliados adicionales para conseguir el equilibrio (eje izquierdo) y Ratio Afiliados adicionales entre Afiliados actuales (eje derecho)

16553786

17083766 17596980 18067621

2553748 3167041 3506857 3403636

1543

18541993 1884

0

5

10

15

20

25

0

5000000

10000000

15000000

20000000

25000000

dic-14 mar-15 jun-15 sep-15 dic-15 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17

Nuacutem

ero

Afiliados Promedio Afiliados adicionales Ratio AdicionalesPromedio

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

25

Fuente GIPPS

Pensioacuten media anual (eje izquierdo) y disminucioacuten de la pensioacuten media anual (eje derecho) para conseguir el equilibrio

12271

12504

12743

12925

1517

18552044

2002

0

500

1000

1500

2000

2500

11800

12000

12200

12400

12600

12800

13000

Euro

s

Euro

s

Pensioacuten Media Anual Disminucioacuten Pensioacuten media anual

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

26Enrique Devesa

Fuente GIPPS

INDICADOR ldquoE10rdquo

083 071105

216

376

317

274

528

00

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015 2016 2017

Indicador E10 Sentildeala el crecimientoeconoacutemico real (asymp crecimiento real deingresos por cotizaciones) sostenidodurante los proacuteximos 10 antildeos quegarantiza que el sistema contributivode pensiones no esteacute en deacuteficit al finalde ese horizonte temporal

Las variaciones se producen por ladiferencia entre el saldopresupuestado y el saldo liquidado

SOSTENIBILIDAD FINANCIERA

27

Fuente GIPPS a partir de MEySS

Ingresos Gastos Saldo Financiero Presupuestado y Liquidado Seguridad Social

8928

3812

-1149

-9532

-6567

-3865

-16769

386044-194083

-971000

-1340082

-1658581-18718

-18927

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

2010 2017

SuperaacutevitDeacuteficit presupuestado SuperaacutevitDeacuteficit liquidado

Enrique Devesa

28

SOSTENIBILIDAD FINANCIERA

Saldo Contributivo sobre PIB de la Seguridad Social por CCAA 2015

Fuente Devesa et al (2018)

-1050

-520

-436-424

-315-244-241

-191-158-155

-154-151-144

-101 -034

082 097153 155

220

-12

-10

-8

-6

-4

-2

0

2

4

Enrique Devesa

Enrique Devesa 29

SOSTENIBILIDAD FINANCIERAMaacutes Correlacionada Tasa de Dependencia (poblacioacuten de 65 y + poblacioacuten 16 a 64) y

Saldo Contributivo sobre PIB CCAA

Fuente Devesa et al (2018)

ESP

ANDARA

AST

BALCANR

CANT

CLM

CL

CAT EXTGAL

RIO

MAD

MURNAV

VAL

PVAS

y = -00043x + 0104Rsup2 = 06352

-12

-10

-8

-6

-4

-2

0

2

4

20 22 24 26 28 30 32 34 36 38 40

Sald

o Co

ntrib

utiv

o

PIB

Tasa Dependencia

TD Disminuir 4 puntos

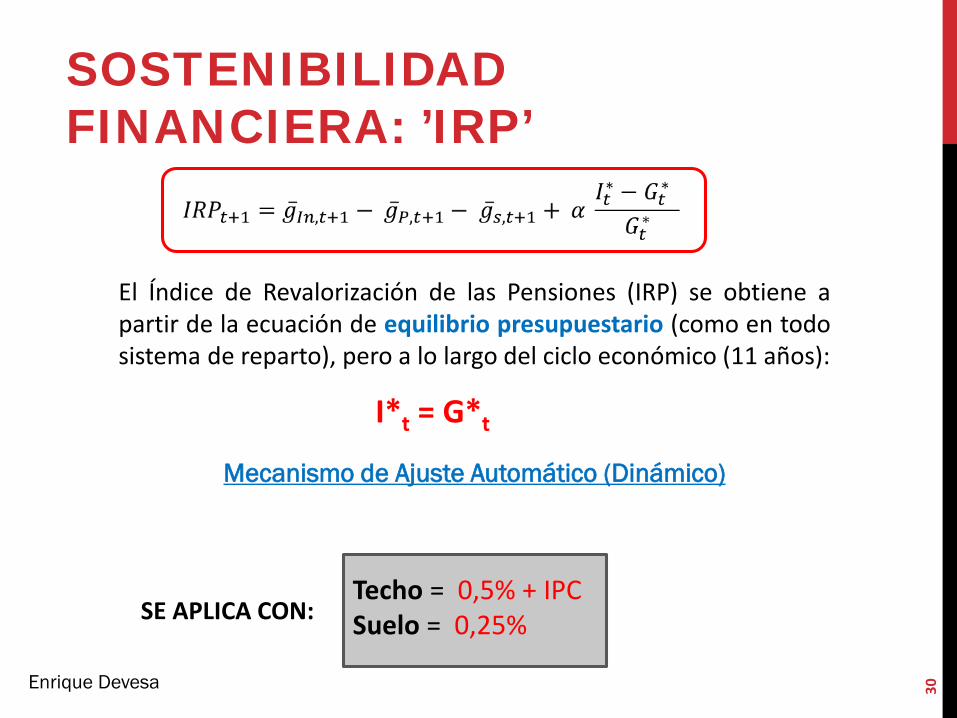

El Iacutendice de Revalorizacioacuten de las Pensiones (IRP) se obtiene apartir de la ecuacioacuten de equilibrio presupuestario (como en todosistema de reparto) pero a lo largo del ciclo econoacutemico (11 antildeos)

Mecanismo de Ajuste Automaacutetico (Dinaacutemico)

It = Gt

30

Techo = 05 + IPCSuelo = 025SE APLICA CON

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique Devesa

31

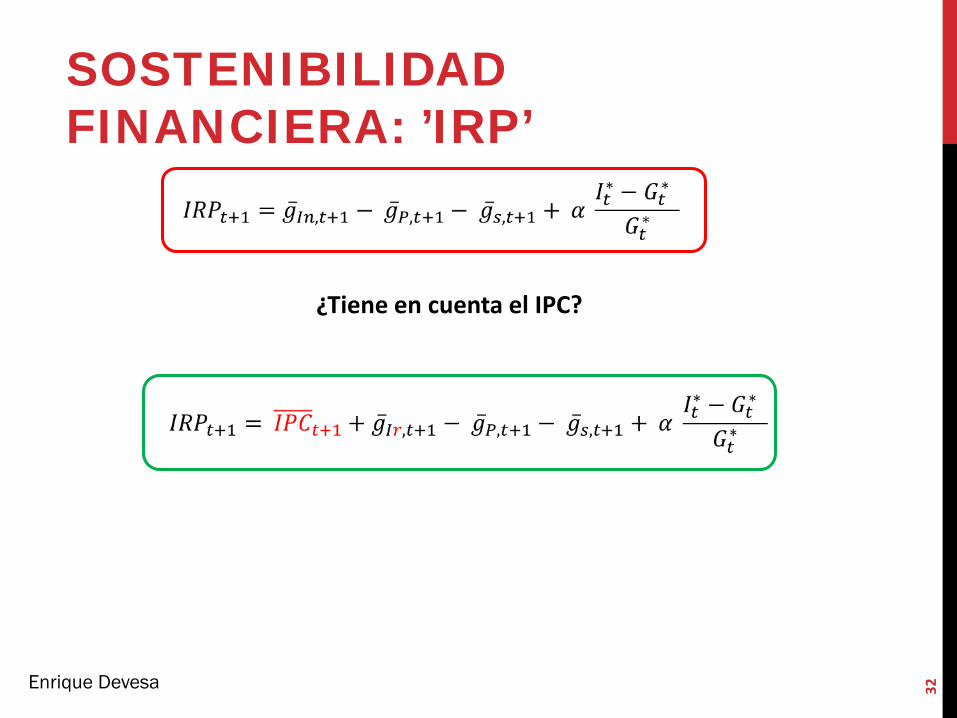

iquestTiene en cuenta el IPC

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique Devesa

32

iquestTiene en cuenta el IPC

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique Devesa

33

Δ Incrementoδ Disminucioacuten

El IRP recoge todas las variaciones de ingresos y gastos del sistema y las

devuelve al sistema

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique DevesaFuente Elaboracioacuten Propia

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

34

Fuente GIPPS

IRP 2015-2018

-128

-252

-296 -302

-277

-35

-30

-25

-20

-15

-10

-05

00

2015 2016 2017 2018

IRP Con Ptos IRP Sin Ptos

Enrique Devesa

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

35Enrique DevesaFuente GIPPS

IRP y sus componentes 2015-2018 (despueacutes Ptos 2018)

247229 226

275

-138 -116 -115 -110

-164 -163 -157 -159

-073

-201

-250

-308

-128

-252

-296 -302

-4

-3

-2

-1

0

1

2

3

2015 2016 2017 2018

Ingresos Nordm pensiones Ef sustitucioacuten Correccioacuten deacuteficit IRP Con Ptos

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

36Enrique DevesaFuente GIPPS

IRP 2018-2023 SIN TOPES

-259

-210

-160

-110

-062

-027-004 026

051072

089 103

113

-30

-25

-20

-15

-10

-05

00

05

10

15

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

37

bull FACTOR SOSTENIBILIDADbull MECANISMO DE AJUSTE AUTOMAacuteTICO (Dinaacutemico)bull FACTOR DE EQUIDAD INTERGENERACIONALbull Variacioacuten interanual Con modificacioacuten quinquenal de la

esperanza de vida de un individuo de 67 antildeos Datosconocidos Tablas Jubilados Seguridad Social unisex

bull Fecha aplicacioacuten 2019 (SUSPENDIDO)

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

Pensioacuten Inicial = BR CAC CEJampAC FS

38

bull Permite ajustar la Pensioacuten Inicial con la que los nuevosjubilados entrariacutean cada antildeo en el sistema

bull Normalmente su valor seraacute lt uno Buena noticia

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

Pensioacuten Inicial = BR CAC CEJampAC FS

SOSTENIBILIDAD FINANCIERA FS

39

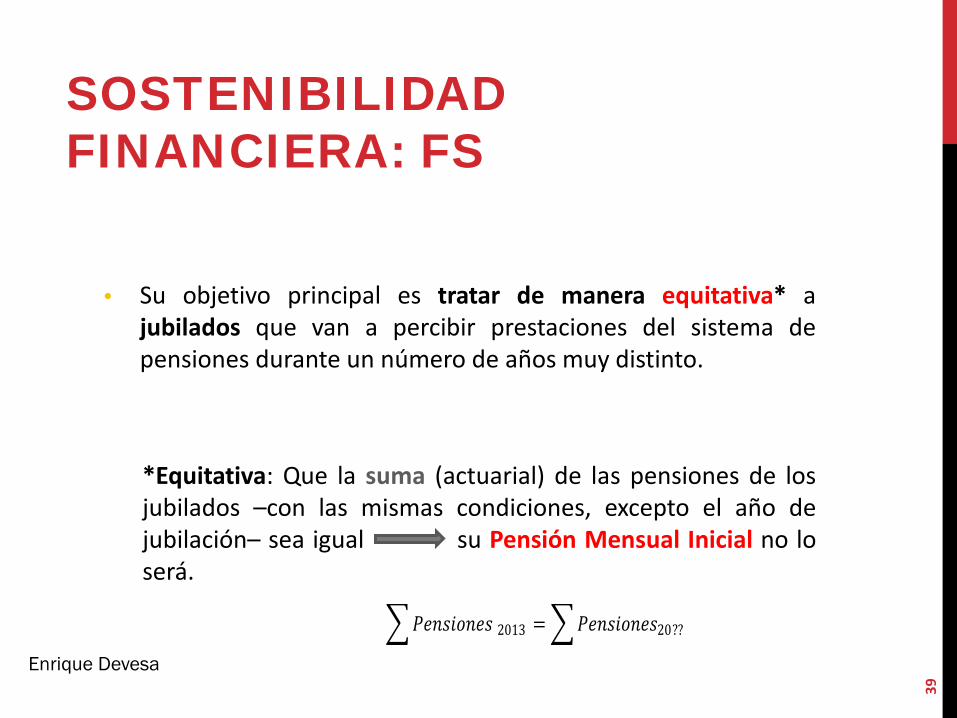

bull Su objetivo principal es tratar de manera equitativa ajubilados que van a percibir prestaciones del sistema depensiones durante un nuacutemero de antildeos muy distinto

Equitativa Que la suma (actuarial) de las pensiones de losjubilados ndashcon las mismas condiciones excepto el antildeo dejubilacioacutenndash sea igual su Pensioacuten Mensual Inicial no loseraacute

119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875 2013 = 11987511987511987511987511987511987511987511987511987511987511987511987511987511987511987511987511987511987520

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

P Inicial2019 EV2019 = P Inicial2029 EV2029 P Inicial2029 = 96461

Notas Bajo hipoacutetesis de carreras laborales iguales Esperanzas de vida futuras seguacuten INE

P Inicial2019 = 1000

EV2019 = 1935

=

EV2029 = 2006

P Inicial2029 = iquest

40

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

41

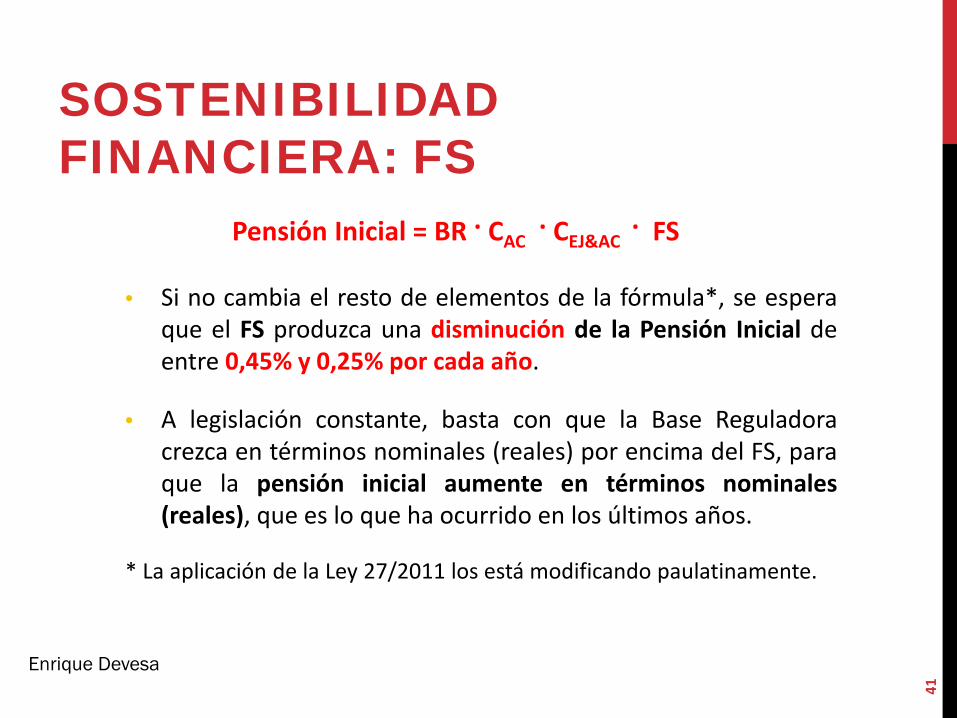

bull Si no cambia el resto de elementos de la foacutermula se esperaque el FS produzca una disminucioacuten de la Pensioacuten Inicial deentre 045 y 025 por cada antildeo

bull A legislacioacuten constante basta con que la Base Reguladoracrezca en teacuterminos nominales (reales) por encima del FS paraque la pensioacuten inicial aumente en teacuterminos nominales(reales) que es lo que ha ocurrido en los uacuteltimos antildeos

La aplicacioacuten de la Ley 272011 los estaacute modificando paulatinamente

Enrique Devesa

Pensioacuten Inicial = BR CAC CEJampAC FS

SOSTENIBILIDAD FINANCIERA RESUMEN

42

Enrique Devesa

httpmallorcaholidaysesturismomejores-cruceros-escala-mallorca

httpswwwgrecotourcommega-velero-panorama-2-variety-cruises

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

43Enrique Devesa

SOSTENIBILIDAD Y EQUIDAD ACTUARIALiquestQueacute entendemos por sostenibilidad

FINANCIERA Que se cumpla la restriccioacuten presupuestaria I=GQue el sistema pueda hacer frente a problemas de liquidez (problemade flujos de Caja)

ACTUARIAL Que la suma actuarial de las aportaciones de unconjunto de individuos sea mayor o igual que la suma actuarial de lasprestaciones del mismo conjunto de individuos Se han de cumplirdeterminadas condiciones

bull Tanto Interno de Rendimiento (TIR) lt 3 real (Samuelson 1958)bull Deuda Impliacutecita lt iquest60 PIBbull Desequilibrio Financiero-Actuarial = 0bull Coste por pensioacuten unitaria = 1

44Enrique Devesa

SOSTENIBILIDAD Y EQUIDAD ACTUARIAL

Existe equidad actuarial en un sistema contributivocuando todos sus participantes tengan ldquoa priorirdquo lamisma rentabilidad esperada (TIR)

45Enrique Devesa

SOSTENIBILIDAD Y EQUIDAD ACTUARIAL

1) Equidad contributiva Pensiones proporcionales alesfuerzo contributivo

2) Equidad actuarial intrageneracional (por jubilarse adistintas edades) Penalizaciones y bonificaciones quese basen en meacutetodos actuariales

3) Equidad actuarial intergeneracional (por jubilarse enantildeos diferentes) Se tenga en cuenta la evolucioacutendinaacutemica de la esperanza de vida

bull Ajustar automaacuteticamente la edad de jubilacioacuten (Dinamarca)bull Ajustar los antildeos cotizados para la cuantiacutea completa (Francia) o

la revalorizacioacuten de las pensiones (Alemania)bull Ajustar directamente la cuantiacutea de la pensioacuten Factor de

Sostenibilidad (Finlandia y Portugal iquestEspantildea)

El sistema espantildeol no cumple ninguna de las tres

46Enrique Devesa

6163656769717375

000

2000

4000

6000

8000

10000

12000

14000

15

20

25

30

35

40455055

12000-14000

10000-12000

8000-10000

6000-8000

4000-6000

2000-4000

000-2000

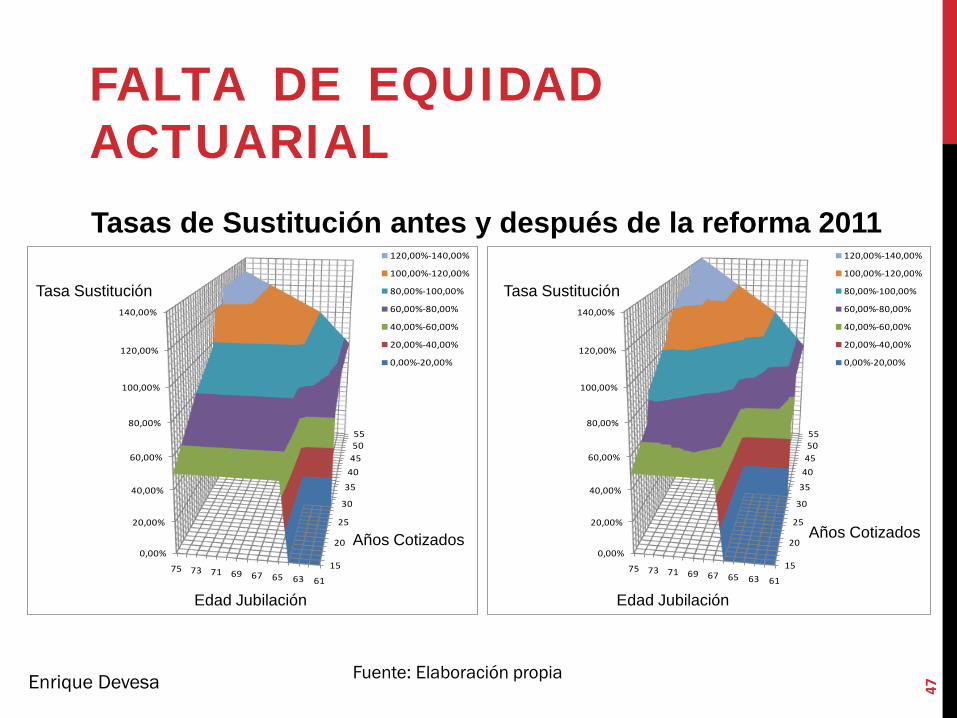

FALTA DE EQUIDADACTUARIALTasas de Sustitucioacuten antes y despueacutes de la reforma 2011

47

6163656769717375

000

2000

4000

6000

8000

10000

12000

14000

15

20

25

30

35

40455055

12000-14000

10000-12000

8000-10000

6000-8000

4000-6000

2000-4000

000-2000

Antildeos Cotizados

Edad Jubilacioacuten

Tasa Sustitucioacuten

Antildeos Cotizados

Edad Jubilacioacuten

Tasa Sustitucioacuten

Fuente Elaboracioacuten propiaEnrique Devesa

FALTA DE EQUIDAD ACTUARIAL

48

Fuente Elaboracioacuten propiaEnrique Devesa

TS

FALTA DE EQUIDAD ACTUARIAL

49

Fuente Elaboracioacuten propiaEnrique Devesa

TS

TS

50Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

Esquema Caacutelculo Actuarial

Fuente Elaboracioacuten propia

Periodo de cotizacioacuten Antildeo Prestacioacuten

Periodo de prestacioacuten

Individuo Antildeo t t+1 t+2 hellip 2016 2017 2018 2019 2020 hellip ω

Individuo 1 x x x x X X X X X X

Individuo 2 x x x X X X X X X

Individuo 3 x x x x x X X X X X X

hellip hellip hellip hellip hellip hellip X X X X X X

Individuo n x X X X X X X

TOTAL Σ Cot Σ Cot Σ Cot Σ Cot Σ Cot Σ Cot - Σ Pen Σ Pen Σ Pen Σ Pen Σ Pen Σ Pen

51

Enrique Devesa

SOSTENIBILIDAD ACTUARIAL Esquema Caacutelculo Actuarial

Fuente Elaboracioacuten propia

Cotizaciones y Pensiones Jubilacioacuten RG 2004 Sin Actualizar (millones)

-500000 -400000 -300000 -200000 -100000

- 100000 200000

1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Pens

ione

s

CotizacionesPensiones

Cotizaciones y Pensiones Jubilacioacuten RG 2004 Actualizadas al 3 (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Pens

ione

s

CotizacionesPensiones

Cotizaciones y Pensiones Jubilacioacuten RG 2004 Actualizadas al TIR (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Pens

ione

s

CotizacionesPensiones

Cotizaciones - Pensiones Jubilacioacuten RG 2004 Sin Actualizar (millones)

-500000

-400000

-300000

-200000

-100000

-

100000

200000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Cotiz

acio

nes

- Pe

nsio

nes

Cotizaciones - Pensiones

Cotizaciones - Pensiones Jubilacioacuten RG 2004 Actualizadas al 3 (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

AntildeosC

otiz

acio

nes

- Pe

nsio

nes

Cotizaciones - Pensiones

Cotizaciones - Pensiones Jubilacioacuten RG 2004 Actualizadas al TIR (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Cot

izac

ione

s -

Pens

ione

s

Cotizaciones - Pensiones

52Enrique Devesa

Antes Despueacutes

CPU 144 128

TIRr 416 376

SOSTENIBILIDAD ACTUARIAL

Indicadores ACTUARIALES Antes y despueacutes Reforma 2011

Domiacutenguez et al (2011)

53Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

TIR Sistema pensiones espantildeolAutor Antildeo Caracteriacutesticas TIR

Bandreacutes y Cuenca (1998) 1993 Altas Jubilacioacuten 406Jimeno y Licandro (1999) 1999 Individuos Tipo Jubilacioacuten 370 ndash 540

Devesa Lejaacuterraga Vidal (2002) 2002 Extensioacuten Modelo de Bravo

Jubilacioacuten 426

Devesa y Devesa (2010) 2002 a 2006 Jubilacioacuten Grupos de edad quinquenal 381

Devesa y Devesa (2010) 2002 a 2006Jubilacioacuten Incapacidad Viudedad

y Orfandad Grupos de edad quinquenal

332

Domiacutenguez et al (2011) 2008 MCVL 2008 Todos Jubilacioacuten 416 ndash 376

Devesa et al (2012) 2008 MCVL 2008 Altas Jubilacioacuten 448

Devesa et al (2017) 2017 MCVL 2014 Altas Jubilacioacuten 361

Fuente Elaboracioacuten propia

54

TIR Altas Jubilacioacuten por CCAA MCVL 2014

416

369

348

30

32

34

36

38

40

42

44

MEL GAL AND EXT MUR BAL CANR VAL CANT CLM ARA CL AST ESP MAD NAV CEU CAT RIO PVAS

Todas superiores al 3 (Samuelson)

Fuente Devesa et al (2018)Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

55Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

TIR Altas Jubilacioacuten por CCAA MCVL 2014 Variable maacutes correlacionada Antildeos Cotizados

Fuente Devesa et al (2018)

ESP

AND

ARAAST

BALCANR CANTCLM

CL

CAT

EXTGAL

RIO

MAD

MUR

NAV

VAL

PVAS

y = -00008x + 00666Rsup2 = 06834

34

35

36

37

38

39

40

33 34 35 36 37 38 39

TIR

Antildeos cotizados

56Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

Antildeos Cotizados y TIR Senda para conseguir TIR 3

Fuente Devesa et al (2018)

ESP

AND

ARA

ASTBAL

CANR

CANTCLM

CL

CAT

EXTGAL

RIO

MAD

MUR

NAVVAL

PVAS

y = -00008x + 00664Rsup2 = 06773

30

32

34

36

38

40

42

33 35 37 39 41 43 45

TIR

Antildeos cotizados

El nuacutemero de antildeos cotizados compatible con un TIR igual al 3(Samuelson) para el conjunto de Espantildea deberiacutea subir maacutes de85 antildeos pasando de los 3565 actuales a 4428 antildeos

44283565

57Enrique Devesa

SOSTENIBILIDAD ACTUARIAL Y FINANCIERA

Saldo Contributivo y TIR jubilacioacuten

Fuente Devesa et al (2018)

ESP

AND

ARAAST

BALCANR

CANT

CLMCL

CAT

EXT

GAL

RIO

MAD

MUR

NAV

VAL

PVAS

30

32

34

36

38

40

42

-12 -10 -8 -6 -4 -2 0 2 4

TIR

Saldo Contributivo PIB

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad y Equidad Financiera y Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

58Enrique Devesa

59

De entre las distintas opciones que se han manejado

1) El crecimiento econoacutemico es suficiente para lograr lasostenibilidad No va a ser suficiente a corto o medioplazo Hariacutea falta que hoy mismo se afiliaran 34000002) Destinar maacutes recursos al sistema de pensionesAumento de la presioacuten fiscal con efectos negativos sobrecontributividad empleo productividad e inversioacuten3) Derogar las reformas de 2011 y 2013 Agravariacutea eldesequilibrio

SOLUCIONES

Enrique Devesa

60

SOLUCIONES025

hellip hellip025 hellip 025

025 025 hellip 025025 025 025 hellip 025

025 025 025 025 hellip 025025 025 025 025 025 hellip 025

135 135 135 135 135 135 hellip 135

025 025 025 025 025 025 hellip 025

135 135 135 135 135 135 135 hellip 135

025 025 025 025 025 025 025 hellip 025

2018 2019 2020 2021 2022 2023 2024 hellip 20

Xm Xm+1 Xm+2 Xm+3 Xm+4 Xm+5 Xm+6 Xω

Revalorizacioacuten Diferencial del 135 Pagado con ImpuestosRevalorizacioacuten debida al IRP 025 Pagado con CotizacionesAumento Pensioacuten Generada por la revalorizacioacuten diferencial del 135 (16-025) Pagado con Cotizaciones

Esquema Evolucioacuten del Gasto Anual debido a la Revalorizacioacuten del 16 en 2018 y 2019 Pensionistas 2017 Presupuestos Generales del Estado 2018

Fuente GIPPSEnrique Devesa

61

SOLUCIONESValor Actual Actuarial debido a la Revalorizacioacuten del 16 en 2018 y 2019

Pensionistas 2017 (Despueacutes Presupuestos Generales del Estado 2018)

2018-2054 sGasto

2017

VAA Total Financiado Diferencia entre 16 en 2018 ndash 2019 y 025 los restantes respecto a no revalorizar 0 73137 63

VAA Financiado Solo Con Cotizaciones Descontando el pago con Impuestos de 2018 y 2019 70118 61

VAA Respecto IRP Diferencia entre 16 en 2018 ndash 2019 y 025 los restantes respecto a revalorizar con IRP 025 39409 34

VAA del IRP respecto a no revalorizar Diferencia 025 - 0 33727 29

Fuente GIPPSEnrique Devesa

PROCESO ACUMULACIOacuteN

62Enrique Devesa

63

SOLUCIONESEsquema Evolucioacuten del Gasto Anual debido a la Revalorizacioacuten del 16 entre 2018 y 2054

Pensionistas 2017

Fuente GIPPSEnrique Devesa

135 hellip

025 helliphellip hellip hellip

135 135 hellip 135 hellip

025 025 hellip 025 hellip

135 135 135 hellip 135 hellip

025 025 025 hellip 025 hellip

135 135 135 135 hellip 135 hellip

025 025 025 025 hellip 025 hellip

135 135 135 135 135 hellip 135 hellip

025 025 025 025 025 hellip 025 hellip

135 135 135 135 135 135 hellip 135 hellip

025 025 025 025 025 025 hellip 025 hellip

135 135 135 135 135 135 135 hellip 135 hellip

025 025 025 025 025 025 025 hellip 025 hellip2018 2019 2020 2021 2022 2023 2024 hellip hellip

Xm Xm+1 Xm+2 Xm+3 Xm+4 Xm+5 Xm+6 hellip hellip

Revalorizacioacuten Diferencial del 135 Pagado con Impuestos Solo el primer antildeo de la mayor revalorizacioacuten se pagaraacute con impuestosRevalorizacioacuten debida al IRP 025 Pagado con CotizacionesAumento Pensioacuten Generada por la revalorizacioacuten del 135 diferencial Pagado con Cotizaciones

64

SOLUCIONESValor Actual Actuarial debido a la Revalorizacioacuten del 16 entre 2018 y 2054 Pensionistas 2017

Fuente GIPPS

Enrique Devesa

2018-2054 sGasto 2017

Relacioacuten tabla 63 tabla 65

VAA Total Financiado Diferencia entre 16 y no revalorizar 0

234891 203 321

VAA Financiado Solo Con Cotizaciones Descontando el pago con Impuestos de

2018 a 2054212148 183 303

VAA Respecto IRP Diferencia entre 16 y revalorizar con IRP 025

201163 174 510

65

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO Y A LA DEUDA FUTURA

Variable Escenario 1 Escenario Central Escenario 3Revalorizacioacuten pensiones 025 180 220

Efecto sustitucioacuten 15 - 08 (2027) 15 - 1 (2027) 15 - 1 (2050)

Nuacutemero de pensiones Datos Seg Soc Datos Seg Soc Datos Seg SocPIB real () 215 170 123Tipo intereacutes deuda 000 200 300Deflactor PIB 160 180 220

66

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO Y A LA DEUDA FUTURA

-51845-111583

-183740

-3842 21188

86774

-75503

-189709

-362838-400000

-350000

-300000

-250000

-200000

-150000

-100000

-50000

0

50000

100000

150000

Esc Central Esc 1 Esc 3

-276 -419-487

-020076

214

-404

-723

-984-1200

-1000

-800

-600

-400

-200

000

200

400

Esc Central Esc 1Esc 3

67

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO Y A LA DEUDA FUTURA

-431001-1250425

-2775710

-166280 -81984

437574

-547622

-1869897

-4690517-5000000

-4000000

-3000000

-2000000

-1000000

0

1000000

Esc Central Esc 1 Esc 3

-2293 -4697

-7363

-865 -294

1079

-2933

-7128

-12724-14000

-12000

-10000

-8000

-6000

-4000

-2000

000

2000

Esc Central Esc 1 Esc 3

68

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO

1233 13771445

978882

744

1123

1362

17131942

960

958

0

2

4

6

8

10

12

14

16

18

20

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

2048

2049

2050

Esc Central Esc 1 Esc 3 IngresosPIB

69

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

SOLUCIONES

70Enrique Devesa

IPC x IRP

SOLUCIONES

71Enrique Devesa

IRP

IPC x IRP

72

De entre las distintas opciones que se han manejado

4) Transformar las prestaciones de Muerte ySupervivencia (todas o parte) en no contributivasINCONSTITUCIONAL Trasladariacutea el problema y aumentariacuteael gasto total Deberiacutea ir acompantildeado de una redefinicioacutende Viudedad5) Un aumento de cotizantes (INMIGRANTES O NO) Soluciona el problema hoy pero lo difiere al futuro (si hay cotizantes y pensionistas)6) Cuentas Nocionales Reparto y Aportacioacuten Definida

SOLUCIONES

Enrique Devesa

73

La solucioacuten maacutes FAacuteCIL de aplicar y iquestmaacutes EFECTIVA es

SOLUCIONES

Enrique Devesa

74

La solucioacuten maacutes FAacuteCIL de aplicar y iquestmaacutes EFECTIVA es

QUITAR LOS TOPES DEL rsquoIRPrsquo

SOLUCIONES

Enrique Devesa

75

SOLUCIONESLa solucioacuten maacutes FAacuteCIL de aplicar y iquestmaacutes EFECTIVA es

QUITAR LOS TOPES DEL rsquoIRPrsquo

iquestY la posible peacuterdida de poder adquisitivo de los pensionistasSi la ciudadaniacutea considera que es importante mantenerlo sedeberiacutea recurrir a impuestos para financiarlo iquesto a las CCAAiquestHasta queacute nivelPor ejemplo hasta el IPC pero podriacutea ser otro cualquieracomo mantener la relacioacuten entre salario medio y pensioacutenmedia Perohellip

Enrique Devesa

76

SOLUCIONES

Enrique Devesa

PEROhellip HAY QUE VALORAR EL COSTE

77

SOLUCIONES

Otra solucioacuten a medio plazo es

PASAR A UN SISTEMA DE CUENTAS INDIVIDUALES NOCIONALES

Mejora la sostenibilidad y la equidad actuarial Sigue siendo de reparto por lo que habriacutea que seguir

aplicando el lsquoIRPrsquo u otro mecanismo de ajuste automaacutetico Mayor transparencia e informacioacuten

Enrique Devesa

78

SOLUCIONES

PASAR A UN SISTEMA DE CUENTAS INDIVIDUALES NOCIONALES

iquestCuaacutel seriacutea el importe de la pensioacuten media ()La pensioacuten inicial podriacutea estar entre un 65-80 de la actual

Al mejorar la sostenibilidad se podriacutean aplicar mayoresrevalorizaciones

() Devesa et al (2017)

Enrique Devesa

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

79Enrique Devesa

80Enrique Devesa

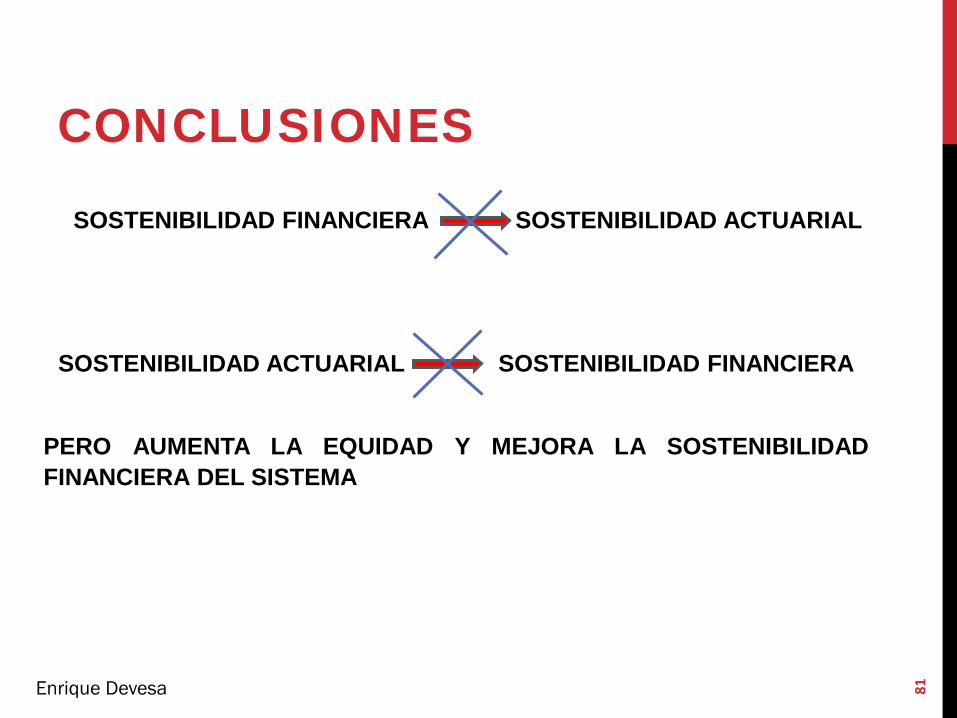

CONCLUSIONES

SOSTENIBILIDAD FINANCIERA SOSTENIBILIDAD ACTUARIAL

81Enrique Devesa

CONCLUSIONES

SOSTENIBILIDAD FINANCIERA SOSTENIBILIDAD ACTUARIAL

SOSTENIBILIDAD ACTUARIAL SOSTENIBILIDAD FINANCIERA

PERO AUMENTA LA EQUIDAD Y MEJORA LA SOSTENIBILIDADFINANCIERA DEL SISTEMA

CONCLUSIONES

82

Enrique Devesa

Sistema generosoSistema poco equitativo actuarialmenteSistema con problemas de sostenibilidad

financiera pero tambieacuten actuarial

83

iquestQUO VADIS SEGURIDAD SOCIAL

Enrique Devesa

Annibale Carracci

Domine iquestquo vadis(National Gallery)

httpsuploadwikimediaorgwikipediacommons116Annibale_Carracci_-_Domine_quo_vadis3F_-_WGA04444jpg

84

iquestQUO VADIS SEGURIDAD SOCIAL

Enrique Devesa

EXAMEN PREGUNTA 1

iquestA quieacuten representa San Pedro y Jesucristo respectivamente

a) Seguridad Social y Gobiernob) Gobierno y Seguridad Socialc) Pacto de Toledo y Seguridad Sociald) Seguridad Social y Pacto de Toledo

httpsuploadwikimediaorgwikipediacommons116Annibale_Carracci_-_Domine_quo_vadis3F_-_WGA04444jpg

85

iquestQUO VADIS SEGURIDAD SOCIAL

Enrique Devesa

EXAMEN PREGUNTA 2

iquestQueacute aconsejariacuteas al Pacto de Toledo

a) No es lo mismo predicar que dar trigob) Cada cosa en su momento y los nabos

en Advientoc) En tiempo de higos no hay amigosd) Ninguna de las anteriores

httpsuploadwikimediaorgwikipediacommons116Annibale_Carracci_-_Domine_quo_vadis3F_-_WGA04444jpg

iquestQUO VADIS SEGURIDAD SOCIAL

86

No lo sabemos pero tenemos herramientas(financieras actuariales etc) y tiempo parapoder hacer modificaciones en el sistema depensiones

LO QUE NO QUEREMOS ES QUE PASE ESTO

Enrique Devesa

Enrique Devesa 87

MUCHAS GRACIAS

BIBLIOGRAFIacuteA

88

bull Alonso J Meneu R Devesa E Devesa M Domiacutenguez I and Encinas B (2017) From the replacement rate to thesynthetic indicator a global and gender measure of pension adequacy in the European Union Social IndicatorsResearch Springer

bull Alonso J Devesa E Devesa M Domiacutenguez I Encinas B and Meneu R (2018) Hacia una tasa de reemplazoadecuada y sostenible en los sistemas de prestacioacuten definida International Social Security Review Aceptadopendiente de publicacioacuten

bull Devesa JE Lejaacuterraga A and Vidal C (2002) Revista de Economiacutea Aplicada Nuacutemero 30 (vol X) 2002 paacutegs 109 a132

bull Devesa E and Devesa M (2010) The cost and actuarial imbalance of pay-as-you-go systems the case of SpainJournal of Economic Policy Reform Vol 13 No 3 September 2010 259ndash276

bull Devesa JE Devesa M Domiacutenguez I Encinas B Meneu R y Nagore A (2012) ldquoEquidad y sostenibilidad comoobjetivos ante la reforma del sistema contributivo de pensiones de jubilacioacutenrdquo Hacienda Puacuteblica Espantildeola Revista deEconomiacutea Puacuteblica 201-(22012) pp 9-38

bull Devesa E Devesa M Domiacutenguez I Encinas B y Meneu R (2017) ldquoLa implantacioacuten de un sistema de CuentasNocionales en Espantildea efectos sobre el sistema de Seguridad Socialrdquo Instituto Santaluciacutea

bull Devesa Domeacutenech y Meneu (2018) Inflacioacuten y revalorizacioacuten de las pensiones Expansioacuten 15-03-2018bull Devesa E Devesa M Domiacutenguez I Encinas B and Meneu R (2018) iquestLas comunidades autoacutenomas como

laboratorio de la seguridad social XXV Encuentro de Economiacutea Puacuteblica Valencia enero 2018bull Domiacutenguez I Devesa E Devesa M Encinas B Meneu R and Nagore A (2011) iquestNecesitan los futuros jubilados

complementar su pensioacuten VI edicioacuten Premio EdadampVidabull EC European Commission (2015) The 2015 Pension Adequacy Report curent and future income adequacy in old age

in the EU Bruselas Directorate-General for Employment Social Affairs and Inclusion

Enrique Devesa

BIBLIOGRAFIacuteA

89

bull Hernaacutendez y Devesa (2018) La viudedad en el marco de la Seguridad Social espantildeola Reflexiones y perspectivasInstituto Santaluciacutea

bull Jimeno JF y O Licandro (1999) ldquoLa tasa interna de rentabilidad y el equilibrio financiero del sistema espantildeol depensiones de jubilacioacutenrdquo Investigaciones Econoacutemicas XXIII (1) pp 129-143

bull OECD (2015) ldquoPensions at a Glance 2015 OECD and G20 indicatorsrdquo OECD Publishing Parishttpdxdoiorg101787pension_glance-2015-en

bull OECD (2016a) Net pension replacement rates (indicator) doi 1017874b03f028-en (Accessed on 29 June 2016)bull OECD (2016b) Gross pension replacement rates (indicator) doi 1017873d1afeb1-en (Accessed on 29 June 2016)

Data table for pension replacement rates Men of pre-retirement earnings 2014bull Meneu R Devesa E Domiacutenguez I Encinas B and Alonso J (2018) The Effects of Recent Spanish Pension Reforms

on Sustainability and Pension Adequacy Applied Economics Vol 50 Iss 22bull Meneu R Devesa E Devesa M Domiacutenguez I and Encinas B (2016) Adjustment mechanisms and intergenerational

actuarial neutrality in pension reforms International Social Security Review Vol 69 12016bull Samuelson P (1958) ldquoAn exact consumption-loan model of interest with or without the social contrivance of moneyrdquo

The Journal of Political Economy LXVI (6) pp 467-482

Enrique Devesa

iquestLA SOLUCIOacuteN DEL SISTEMA CONTRIBUTIVO DE PENSIONES EN ESPANtildeA ES LA SOSTENIBILIDAD

ACTUARIAL

JOSEacute ENRIQUE DEVESA CARPIO UNIVERSIDAD DE VALENCIAINSTITUTO DE INVESTIGACIOacuteN ldquoPOLIBIENESTARrdquoGRUPO DE INVESTIGACIOacuteN EN PENSIONES Y PROTECCIOacuteN SOCIAL (GIPPS)

Madrid 26 de octubre de 2018

- iquestLa solucioacuten del sistema contributivo de pensiones en Espantildea es la sostenibilidad actuarial

- ANTES DE EMPEZAR

- IacuteNDICE

- INTRODUCCIOacuteN Estructura general pensiones

- INTRODUCCIOacuteN ESTRUCTURA PENSIOacuteN PUacuteBLICA

- INTRODUCCIOacuteN

- INTRODUCCIOacuteN

- INTRODUCCIOacuteN

- INTRODUCCIOacuteN

- INTRODUCCIOacuteN

- INTRODUCCIOacuteN LOS TRES ELEMENTOS

- IacuteNDICE

- Sostenible

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

- SOSTENIBILIDAD FINANCIERA FS

- Sostenibilidad FINANCIERA FS

- SOSTENIBILIDAD FINANCIERA FS

- SOSTENIBILIDAD FINANCIERA FS

- SOSTENIBILIDAD FINANCIERA FS

- SOSTENIBILIDAD FINANCIERA RESUMEN

- IacuteNDICE

- SOSTENIBILIDAD y equidad ACTUARIAL

- Sostenibilidad y EQUIDAD ACTUARIAL

- Sostenibilidad y EQUIDAD ACTUARIAL

- Falta de equidad actuarial

- Falta de equidad actuarial

- Falta de equidad actuarial

- SOSTENIBILIDAD ACTUARIAL

- SOSTENIBILIDAD ACTUARIAL

- SOSTENIBILIDAD ACTUARIAL

- SOSTENIBILIDAD ACTUARIAL

- Nuacutemero de diapositiva 54

- SOSTENIBILIDAD ACTUARIAL

- SOSTENIBILIDAD ACTUARIAL

- SOSTENIBILIDAD ACTUARIAL y FINANCIERA

- IacuteNDICE

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- Proceso Acumulacioacuten

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- SOLUCIONES

- IacuteNDICE

- CONCLUSIONES

- CONCLUSIONES

- CONCLUSIONES

- iquestquo vadis Seguridad social

- iquestquo vadis Seguridad social

- iquestquo vadis Seguridad social

- iquestquo vadis Seguridad social

- MUCHAS GRACIAS

- BIBLIOGRAFIacuteA

- BIBLIOGRAFIacuteA

- iquestLa solucioacuten del sistema contributivo de pensiones en Espantildea es la sostenibilidad actuarial

-

ANTES DE EMPEZAR

2Enrique Devesa

Quiero dar las gracias a los compantildeeros dePolibienestar y del Grupo de Investigacioacuten enPensiones y Proteccioacuten Social (GIPPS)

Mar Devesa Inmaculada DomiacutenguezBorja EncinasMiguel Aacutengel GarciacuteaRobert Meneu

httpwwwuvespensioneshttpwwwpolibienestarorg

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

3Enrique Devesa

INTRODUCCIOacuteN ESTRUCTURA GENERAL PENSIONES

4Enrique DevesaFuente Elaboracioacuten Propia

No contributiva

Contributiva

Pensioacuten total

Financiacioacuten ImpuestosCuantiacutea Estado del Bienestar

Complemento a MiacutenimosPensioacuten No contributiva SSPensioacuten AsistencialPensioacuten LISMI

Financiacioacuten CotizacionesCuantiacutea Sostenibilidad Equidad y Suficiencia

Tipos

5

Fuente Elaboracioacuten propia

INTRODUCCIOacuteN ESTRUCTURA PENSIOacuteN PUacuteBLICA

Enrique Devesa

INTRODUCCIOacuteNSistemas financiero-actuariales de financiacioacuten de las pensiones contributivas

REPARTO SIMPLE

REPARTO DE CAPITALES DE COBERTURA

CAPITALIZACIOacuteN

Anual

Atenuado

AD Cuentas Nocionales (Suecia Italia) PD Espantildea Portugal AlemaniaMixto

ADPD MarruecosMixto

Anual AT y EP EspantildeaAtenuado

Individual Chile Planes Pensiones Colectivo Bolivia Mutualidades en Espantildea (antes)

6Enrique Devesa

INTRODUCCIOacuteN

Sistema de Prestacioacuten Definidabull La variable dependiente es la aportacioacuten (tipo de cotizacioacuten)bull El riesgo de calcular mal la pensioacuten lo asume la Seguridad Socialbull Teoacutericamente cada antildeo habriacutea que recalcular el tipo de cotizacioacutenbull La foacutermula para calcular la pensioacuten inicial es difiacutecil de calibrar

7

Enrique Devesa

INTRODUCCIOacuteN

8

Enrique Devesa

Las pensiones son prestaciones perioacutedicas decaraacutecter vitalicio o temporal por lo tanto casitodas con un componente actuarial

INTRODUCCIOacuteN

9

Enrique Devesa

Las pensiones son prestaciones perioacutedicas decaraacutecter vitalicio o temporal por lo tanto con uncomponente actuarial

iquestY las pensiones puacuteblicas tambieacuten

INTRODUCCIOacuteN

10Enrique Devesa

14 25

FS)C(1)C1()CC( BC )IPC(1 BC P

MATANTRETAC

25-xj

300-xjt

1xj

24-xjtt

25-xj

tiit

xj

+minus+

++

=sum sumprod

=

minus

==

Caacutelculo de la Pensioacuten Inicial Sistema actual

iquestELEMENTOS ACTUARIALES

SOLO EN EL FACTOR DE SOSTENIBILIDAD APARECEN ESPERANZAS DE VIDA (SUSPENDIDO)

11

Sostenibilidad

INTRODUCCIOacuteN LOS TRES ELEMENTOS

Sostenibilidad

Sostenibilidad

Equi

dad

Adecuacioacuten

LA SOSTENIBILIDAD ES UNA CONDICIOacuteN NECESARIA PARA QUE FUNCIONE UN SISTEMA

Enrique DevesaFuente Elaboracioacuten Propia

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

12Enrique Devesa

SOSTENIBLE

13

Enrique Devesa

Seguacuten la RAESostenible Especialmente en ecologiacutea y economiacutea que se

puede mantener durante largo tiempo sin agotar los recursos ocausar grave dantildeo al medio ambiente

SOSTENIBILIDAD FINANCIERAiquestQueacute entendemos por sostenibilidad

FINANCIERA Que se cumpla la restriccioacuten presupuestaria I=GQue el sistema pueda hacer frente a problemas de liquidez (problemade flujos de Caja)

14Enrique Devesa

SOSTENIBILIDAD FINANCIERA

15

Fuente GIPPS

Saldo ANUAL Seguridad Social 2000-2018

Enrique Devesa

-20

-15

-10

-05

00

05

10

15

20

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

e

millones euros (eje izquierdo)

PIB (eje derecho)

SOSTENIBILIDAD FINANCIERA

16

Fuente GIPPS

Tendencia Saldo ANUAL Seguridad SocialPIB 2000-2007 y 2008-2016

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

17

Fuente GIPPS a partir de MEySS

Ingresos Gastos Saldo Financiero Presupuestado y Liquidado Seguridad Social

8928

-3865 -16769

111423

112812103991

129581

-18718-18927

-40000

-20000

0

20000

40000

60000

80000

100000

120000

140000

2010 2017

SuperaacutevitDeacuteficit presupuestado Ingresos Gastos SuperaacutevitDeacuteficit liquidado

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

18Fuente GIPPS

Saldo ANUAL Seguridad Social 2003-2035 (antes Ptos 2018)

14608

-18927

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

2017

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

19

Fuente GIPPS

Saldo ESTRUCTURAL Seguridad Social 2007-2025 (antes Ptos 2018)

2019

2007

7924

-16117-20000

-15000

-10000

-5000

0

5000

10000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2017 2018 2019 2020 2021 2022 2023 2024 2025

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

20

Fuente GIPPS

Saldo Contributivo y Estructural Seguridad Social 2007-2035 (antes Ptos 2018)

-18927

-16117

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

2007 2009 2011 2013 2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035

Saldo Contributivo Saldo Estructural

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

21

Fuente GIPPS

Saldo Contributivo y Estructural Seguridad Social 2014-2018

-9826

-12466

-14513-16294 -17474

-13421

-16608

-18698 -18927-20337

-18737

-25000

-20000

-15000

-10000

-5000

02014 2015 2016 2017 2018

Saldo estructural Saldo Contributivo + Ptos Saldo Contributivo Sin Ptos

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

22

Fuente GIPPS

Saldo Acumulado 2003-2035 (antes Ptos 2018)81200

-144062-147892

-200000

-150000

-100000

-50000

0

50000

100000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

23

Fuente GIPPS

Saldo Acumulado 2008-2035 (antes ptos 2018)

-199228-203058

-250000

-200000

-150000

-100000

-50000

0

50000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

24

Fuente GIPPS

Nordm afiliados actuales Nordm de afiliados adicionales para conseguir el equilibrio (eje izquierdo) y Ratio Afiliados adicionales entre Afiliados actuales (eje derecho)

16553786

17083766 17596980 18067621

2553748 3167041 3506857 3403636

1543

18541993 1884

0

5

10

15

20

25

0

5000000

10000000

15000000

20000000

25000000

dic-14 mar-15 jun-15 sep-15 dic-15 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17

Nuacutem

ero

Afiliados Promedio Afiliados adicionales Ratio AdicionalesPromedio

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

25

Fuente GIPPS

Pensioacuten media anual (eje izquierdo) y disminucioacuten de la pensioacuten media anual (eje derecho) para conseguir el equilibrio

12271

12504

12743

12925

1517

18552044

2002

0

500

1000

1500

2000

2500

11800

12000

12200

12400

12600

12800

13000

Euro

s

Euro

s

Pensioacuten Media Anual Disminucioacuten Pensioacuten media anual

Enrique Devesa

SOSTENIBILIDAD FINANCIERA

26Enrique Devesa

Fuente GIPPS

INDICADOR ldquoE10rdquo

083 071105

216

376

317

274

528

00

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015 2016 2017

Indicador E10 Sentildeala el crecimientoeconoacutemico real (asymp crecimiento real deingresos por cotizaciones) sostenidodurante los proacuteximos 10 antildeos quegarantiza que el sistema contributivode pensiones no esteacute en deacuteficit al finalde ese horizonte temporal

Las variaciones se producen por ladiferencia entre el saldopresupuestado y el saldo liquidado

SOSTENIBILIDAD FINANCIERA

27

Fuente GIPPS a partir de MEySS

Ingresos Gastos Saldo Financiero Presupuestado y Liquidado Seguridad Social

8928

3812

-1149

-9532

-6567

-3865

-16769

386044-194083

-971000

-1340082

-1658581-18718

-18927

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

2010 2017

SuperaacutevitDeacuteficit presupuestado SuperaacutevitDeacuteficit liquidado

Enrique Devesa

28

SOSTENIBILIDAD FINANCIERA

Saldo Contributivo sobre PIB de la Seguridad Social por CCAA 2015

Fuente Devesa et al (2018)

-1050

-520

-436-424

-315-244-241

-191-158-155

-154-151-144

-101 -034

082 097153 155

220

-12

-10

-8

-6

-4

-2

0

2

4

Enrique Devesa

Enrique Devesa 29

SOSTENIBILIDAD FINANCIERAMaacutes Correlacionada Tasa de Dependencia (poblacioacuten de 65 y + poblacioacuten 16 a 64) y

Saldo Contributivo sobre PIB CCAA

Fuente Devesa et al (2018)

ESP

ANDARA

AST

BALCANR

CANT

CLM

CL

CAT EXTGAL

RIO

MAD

MURNAV

VAL

PVAS

y = -00043x + 0104Rsup2 = 06352

-12

-10

-8

-6

-4

-2

0

2

4

20 22 24 26 28 30 32 34 36 38 40

Sald

o Co

ntrib

utiv

o

PIB

Tasa Dependencia

TD Disminuir 4 puntos

El Iacutendice de Revalorizacioacuten de las Pensiones (IRP) se obtiene apartir de la ecuacioacuten de equilibrio presupuestario (como en todosistema de reparto) pero a lo largo del ciclo econoacutemico (11 antildeos)

Mecanismo de Ajuste Automaacutetico (Dinaacutemico)

It = Gt

30

Techo = 05 + IPCSuelo = 025SE APLICA CON

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique Devesa

31

iquestTiene en cuenta el IPC

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique Devesa

32

iquestTiene en cuenta el IPC

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique Devesa

33

Δ Incrementoδ Disminucioacuten

El IRP recoge todas las variaciones de ingresos y gastos del sistema y las

devuelve al sistema

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

Enrique DevesaFuente Elaboracioacuten Propia

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

34

Fuente GIPPS

IRP 2015-2018

-128

-252

-296 -302

-277

-35

-30

-25

-20

-15

-10

-05

00

2015 2016 2017 2018

IRP Con Ptos IRP Sin Ptos

Enrique Devesa

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

35Enrique DevesaFuente GIPPS

IRP y sus componentes 2015-2018 (despueacutes Ptos 2018)

247229 226

275

-138 -116 -115 -110

-164 -163 -157 -159

-073

-201

-250

-308

-128

-252

-296 -302

-4

-3

-2

-1

0

1

2

3

2015 2016 2017 2018

Ingresos Nordm pensiones Ef sustitucioacuten Correccioacuten deacuteficit IRP Con Ptos

SOSTENIBILIDAD FINANCIERA rsquoIRPrsquo

36Enrique DevesaFuente GIPPS

IRP 2018-2023 SIN TOPES

-259

-210

-160

-110

-062

-027-004 026

051072

089 103

113

-30

-25

-20

-15

-10

-05

00

05

10

15

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

37

bull FACTOR SOSTENIBILIDADbull MECANISMO DE AJUSTE AUTOMAacuteTICO (Dinaacutemico)bull FACTOR DE EQUIDAD INTERGENERACIONALbull Variacioacuten interanual Con modificacioacuten quinquenal de la

esperanza de vida de un individuo de 67 antildeos Datosconocidos Tablas Jubilados Seguridad Social unisex

bull Fecha aplicacioacuten 2019 (SUSPENDIDO)

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

Pensioacuten Inicial = BR CAC CEJampAC FS

38

bull Permite ajustar la Pensioacuten Inicial con la que los nuevosjubilados entrariacutean cada antildeo en el sistema

bull Normalmente su valor seraacute lt uno Buena noticia

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

Pensioacuten Inicial = BR CAC CEJampAC FS

SOSTENIBILIDAD FINANCIERA FS

39

bull Su objetivo principal es tratar de manera equitativa ajubilados que van a percibir prestaciones del sistema depensiones durante un nuacutemero de antildeos muy distinto

Equitativa Que la suma (actuarial) de las pensiones de losjubilados ndashcon las mismas condiciones excepto el antildeo dejubilacioacutenndash sea igual su Pensioacuten Mensual Inicial no loseraacute

119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875119875 2013 = 11987511987511987511987511987511987511987511987511987511987511987511987511987511987511987511987511987511987520

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

P Inicial2019 EV2019 = P Inicial2029 EV2029 P Inicial2029 = 96461

Notas Bajo hipoacutetesis de carreras laborales iguales Esperanzas de vida futuras seguacuten INE

P Inicial2019 = 1000

EV2019 = 1935

=

EV2029 = 2006

P Inicial2029 = iquest

40

Enrique Devesa

SOSTENIBILIDAD FINANCIERA FS

41

bull Si no cambia el resto de elementos de la foacutermula se esperaque el FS produzca una disminucioacuten de la Pensioacuten Inicial deentre 045 y 025 por cada antildeo

bull A legislacioacuten constante basta con que la Base Reguladoracrezca en teacuterminos nominales (reales) por encima del FS paraque la pensioacuten inicial aumente en teacuterminos nominales(reales) que es lo que ha ocurrido en los uacuteltimos antildeos

La aplicacioacuten de la Ley 272011 los estaacute modificando paulatinamente

Enrique Devesa

Pensioacuten Inicial = BR CAC CEJampAC FS

SOSTENIBILIDAD FINANCIERA RESUMEN

42

Enrique Devesa

httpmallorcaholidaysesturismomejores-cruceros-escala-mallorca

httpswwwgrecotourcommega-velero-panorama-2-variety-cruises

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

43Enrique Devesa

SOSTENIBILIDAD Y EQUIDAD ACTUARIALiquestQueacute entendemos por sostenibilidad

FINANCIERA Que se cumpla la restriccioacuten presupuestaria I=GQue el sistema pueda hacer frente a problemas de liquidez (problemade flujos de Caja)

ACTUARIAL Que la suma actuarial de las aportaciones de unconjunto de individuos sea mayor o igual que la suma actuarial de lasprestaciones del mismo conjunto de individuos Se han de cumplirdeterminadas condiciones

bull Tanto Interno de Rendimiento (TIR) lt 3 real (Samuelson 1958)bull Deuda Impliacutecita lt iquest60 PIBbull Desequilibrio Financiero-Actuarial = 0bull Coste por pensioacuten unitaria = 1

44Enrique Devesa

SOSTENIBILIDAD Y EQUIDAD ACTUARIAL

Existe equidad actuarial en un sistema contributivocuando todos sus participantes tengan ldquoa priorirdquo lamisma rentabilidad esperada (TIR)

45Enrique Devesa

SOSTENIBILIDAD Y EQUIDAD ACTUARIAL

1) Equidad contributiva Pensiones proporcionales alesfuerzo contributivo

2) Equidad actuarial intrageneracional (por jubilarse adistintas edades) Penalizaciones y bonificaciones quese basen en meacutetodos actuariales

3) Equidad actuarial intergeneracional (por jubilarse enantildeos diferentes) Se tenga en cuenta la evolucioacutendinaacutemica de la esperanza de vida

bull Ajustar automaacuteticamente la edad de jubilacioacuten (Dinamarca)bull Ajustar los antildeos cotizados para la cuantiacutea completa (Francia) o

la revalorizacioacuten de las pensiones (Alemania)bull Ajustar directamente la cuantiacutea de la pensioacuten Factor de

Sostenibilidad (Finlandia y Portugal iquestEspantildea)

El sistema espantildeol no cumple ninguna de las tres

46Enrique Devesa

6163656769717375

000

2000

4000

6000

8000

10000

12000

14000

15

20

25

30

35

40455055

12000-14000

10000-12000

8000-10000

6000-8000

4000-6000

2000-4000

000-2000

FALTA DE EQUIDADACTUARIALTasas de Sustitucioacuten antes y despueacutes de la reforma 2011

47

6163656769717375

000

2000

4000

6000

8000

10000

12000

14000

15

20

25

30

35

40455055

12000-14000

10000-12000

8000-10000

6000-8000

4000-6000

2000-4000

000-2000

Antildeos Cotizados

Edad Jubilacioacuten

Tasa Sustitucioacuten

Antildeos Cotizados

Edad Jubilacioacuten

Tasa Sustitucioacuten

Fuente Elaboracioacuten propiaEnrique Devesa

FALTA DE EQUIDAD ACTUARIAL

48

Fuente Elaboracioacuten propiaEnrique Devesa

TS

FALTA DE EQUIDAD ACTUARIAL

49

Fuente Elaboracioacuten propiaEnrique Devesa

TS

TS

50Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

Esquema Caacutelculo Actuarial

Fuente Elaboracioacuten propia

Periodo de cotizacioacuten Antildeo Prestacioacuten

Periodo de prestacioacuten

Individuo Antildeo t t+1 t+2 hellip 2016 2017 2018 2019 2020 hellip ω

Individuo 1 x x x x X X X X X X

Individuo 2 x x x X X X X X X

Individuo 3 x x x x x X X X X X X

hellip hellip hellip hellip hellip hellip X X X X X X

Individuo n x X X X X X X

TOTAL Σ Cot Σ Cot Σ Cot Σ Cot Σ Cot Σ Cot - Σ Pen Σ Pen Σ Pen Σ Pen Σ Pen Σ Pen

51

Enrique Devesa

SOSTENIBILIDAD ACTUARIAL Esquema Caacutelculo Actuarial

Fuente Elaboracioacuten propia

Cotizaciones y Pensiones Jubilacioacuten RG 2004 Sin Actualizar (millones)

-500000 -400000 -300000 -200000 -100000

- 100000 200000

1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Pens

ione

s

CotizacionesPensiones

Cotizaciones y Pensiones Jubilacioacuten RG 2004 Actualizadas al 3 (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Pens

ione

s

CotizacionesPensiones

Cotizaciones y Pensiones Jubilacioacuten RG 2004 Actualizadas al TIR (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Pens

ione

s

CotizacionesPensiones

Cotizaciones - Pensiones Jubilacioacuten RG 2004 Sin Actualizar (millones)

-500000

-400000

-300000

-200000

-100000

-

100000

200000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Cotiz

acio

nes

- Pe

nsio

nes

Cotizaciones - Pensiones

Cotizaciones - Pensiones Jubilacioacuten RG 2004 Actualizadas al 3 (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

AntildeosC

otiz

acio

nes

- Pe

nsio

nes

Cotizaciones - Pensiones

Cotizaciones - Pensiones Jubilacioacuten RG 2004 Actualizadas al TIR (millones)

-150000

-100000

-50000

-

50000

100000

150000 1964 1979 1994 2009 2024 2039 2054 2069 2084

Antildeos

Cot

izac

ione

s -

Pens

ione

s

Cotizaciones - Pensiones

52Enrique Devesa

Antes Despueacutes

CPU 144 128

TIRr 416 376

SOSTENIBILIDAD ACTUARIAL

Indicadores ACTUARIALES Antes y despueacutes Reforma 2011

Domiacutenguez et al (2011)

53Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

TIR Sistema pensiones espantildeolAutor Antildeo Caracteriacutesticas TIR

Bandreacutes y Cuenca (1998) 1993 Altas Jubilacioacuten 406Jimeno y Licandro (1999) 1999 Individuos Tipo Jubilacioacuten 370 ndash 540

Devesa Lejaacuterraga Vidal (2002) 2002 Extensioacuten Modelo de Bravo

Jubilacioacuten 426

Devesa y Devesa (2010) 2002 a 2006 Jubilacioacuten Grupos de edad quinquenal 381

Devesa y Devesa (2010) 2002 a 2006Jubilacioacuten Incapacidad Viudedad

y Orfandad Grupos de edad quinquenal

332

Domiacutenguez et al (2011) 2008 MCVL 2008 Todos Jubilacioacuten 416 ndash 376

Devesa et al (2012) 2008 MCVL 2008 Altas Jubilacioacuten 448

Devesa et al (2017) 2017 MCVL 2014 Altas Jubilacioacuten 361

Fuente Elaboracioacuten propia

54

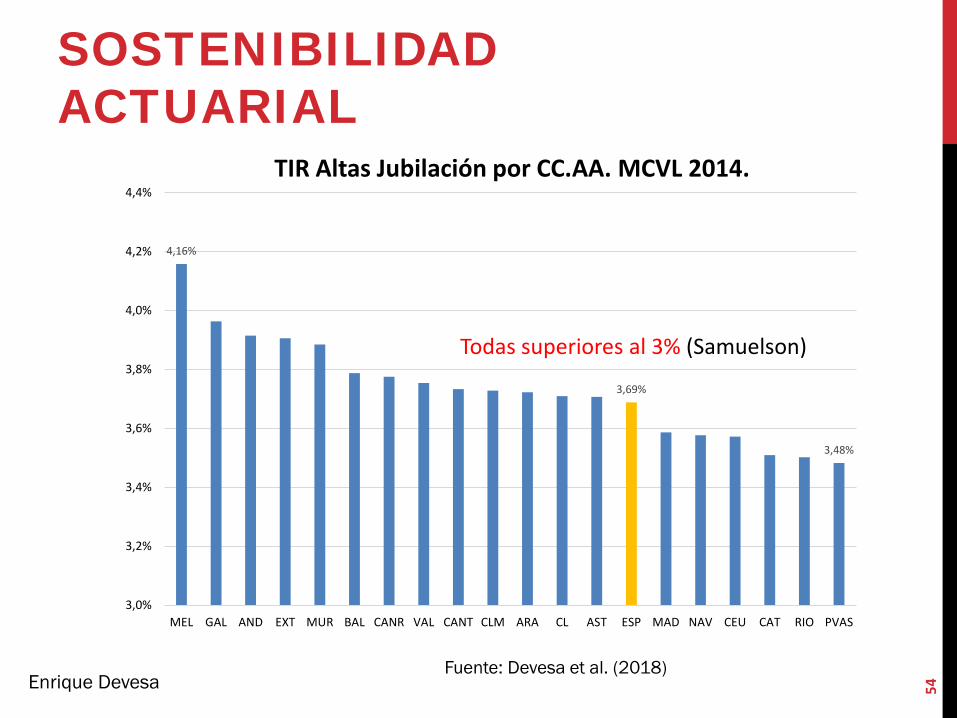

TIR Altas Jubilacioacuten por CCAA MCVL 2014

416

369

348

30

32

34

36

38

40

42

44

MEL GAL AND EXT MUR BAL CANR VAL CANT CLM ARA CL AST ESP MAD NAV CEU CAT RIO PVAS

Todas superiores al 3 (Samuelson)

Fuente Devesa et al (2018)Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

55Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

TIR Altas Jubilacioacuten por CCAA MCVL 2014 Variable maacutes correlacionada Antildeos Cotizados

Fuente Devesa et al (2018)

ESP

AND

ARAAST

BALCANR CANTCLM

CL

CAT

EXTGAL

RIO

MAD

MUR

NAV

VAL

PVAS

y = -00008x + 00666Rsup2 = 06834

34

35

36

37

38

39

40

33 34 35 36 37 38 39

TIR

Antildeos cotizados

56Enrique Devesa

SOSTENIBILIDAD ACTUARIAL

Antildeos Cotizados y TIR Senda para conseguir TIR 3

Fuente Devesa et al (2018)

ESP

AND

ARA

ASTBAL

CANR

CANTCLM

CL

CAT

EXTGAL

RIO

MAD

MUR

NAVVAL

PVAS

y = -00008x + 00664Rsup2 = 06773

30

32

34

36

38

40

42

33 35 37 39 41 43 45

TIR

Antildeos cotizados

El nuacutemero de antildeos cotizados compatible con un TIR igual al 3(Samuelson) para el conjunto de Espantildea deberiacutea subir maacutes de85 antildeos pasando de los 3565 actuales a 4428 antildeos

44283565

57Enrique Devesa

SOSTENIBILIDAD ACTUARIAL Y FINANCIERA

Saldo Contributivo y TIR jubilacioacuten

Fuente Devesa et al (2018)

ESP

AND

ARAAST

BALCANR

CANT

CLMCL

CAT

EXT

GAL

RIO

MAD

MUR

NAV

VAL

PVAS

30

32

34

36

38

40

42

-12 -10 -8 -6 -4 -2 0 2 4

TIR

Saldo Contributivo PIB

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad y Equidad Financiera y Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

58Enrique Devesa

59

De entre las distintas opciones que se han manejado

1) El crecimiento econoacutemico es suficiente para lograr lasostenibilidad No va a ser suficiente a corto o medioplazo Hariacutea falta que hoy mismo se afiliaran 34000002) Destinar maacutes recursos al sistema de pensionesAumento de la presioacuten fiscal con efectos negativos sobrecontributividad empleo productividad e inversioacuten3) Derogar las reformas de 2011 y 2013 Agravariacutea eldesequilibrio

SOLUCIONES

Enrique Devesa

60

SOLUCIONES025

hellip hellip025 hellip 025

025 025 hellip 025025 025 025 hellip 025

025 025 025 025 hellip 025025 025 025 025 025 hellip 025

135 135 135 135 135 135 hellip 135

025 025 025 025 025 025 hellip 025

135 135 135 135 135 135 135 hellip 135

025 025 025 025 025 025 025 hellip 025

2018 2019 2020 2021 2022 2023 2024 hellip 20

Xm Xm+1 Xm+2 Xm+3 Xm+4 Xm+5 Xm+6 Xω

Revalorizacioacuten Diferencial del 135 Pagado con ImpuestosRevalorizacioacuten debida al IRP 025 Pagado con CotizacionesAumento Pensioacuten Generada por la revalorizacioacuten diferencial del 135 (16-025) Pagado con Cotizaciones

Esquema Evolucioacuten del Gasto Anual debido a la Revalorizacioacuten del 16 en 2018 y 2019 Pensionistas 2017 Presupuestos Generales del Estado 2018

Fuente GIPPSEnrique Devesa

61

SOLUCIONESValor Actual Actuarial debido a la Revalorizacioacuten del 16 en 2018 y 2019

Pensionistas 2017 (Despueacutes Presupuestos Generales del Estado 2018)

2018-2054 sGasto

2017

VAA Total Financiado Diferencia entre 16 en 2018 ndash 2019 y 025 los restantes respecto a no revalorizar 0 73137 63

VAA Financiado Solo Con Cotizaciones Descontando el pago con Impuestos de 2018 y 2019 70118 61

VAA Respecto IRP Diferencia entre 16 en 2018 ndash 2019 y 025 los restantes respecto a revalorizar con IRP 025 39409 34

VAA del IRP respecto a no revalorizar Diferencia 025 - 0 33727 29

Fuente GIPPSEnrique Devesa

PROCESO ACUMULACIOacuteN

62Enrique Devesa

63

SOLUCIONESEsquema Evolucioacuten del Gasto Anual debido a la Revalorizacioacuten del 16 entre 2018 y 2054

Pensionistas 2017

Fuente GIPPSEnrique Devesa

135 hellip

025 helliphellip hellip hellip

135 135 hellip 135 hellip

025 025 hellip 025 hellip

135 135 135 hellip 135 hellip

025 025 025 hellip 025 hellip

135 135 135 135 hellip 135 hellip

025 025 025 025 hellip 025 hellip

135 135 135 135 135 hellip 135 hellip

025 025 025 025 025 hellip 025 hellip

135 135 135 135 135 135 hellip 135 hellip

025 025 025 025 025 025 hellip 025 hellip

135 135 135 135 135 135 135 hellip 135 hellip

025 025 025 025 025 025 025 hellip 025 hellip2018 2019 2020 2021 2022 2023 2024 hellip hellip

Xm Xm+1 Xm+2 Xm+3 Xm+4 Xm+5 Xm+6 hellip hellip

Revalorizacioacuten Diferencial del 135 Pagado con Impuestos Solo el primer antildeo de la mayor revalorizacioacuten se pagaraacute con impuestosRevalorizacioacuten debida al IRP 025 Pagado con CotizacionesAumento Pensioacuten Generada por la revalorizacioacuten del 135 diferencial Pagado con Cotizaciones

64

SOLUCIONESValor Actual Actuarial debido a la Revalorizacioacuten del 16 entre 2018 y 2054 Pensionistas 2017

Fuente GIPPS

Enrique Devesa

2018-2054 sGasto 2017

Relacioacuten tabla 63 tabla 65

VAA Total Financiado Diferencia entre 16 y no revalorizar 0

234891 203 321

VAA Financiado Solo Con Cotizaciones Descontando el pago con Impuestos de

2018 a 2054212148 183 303

VAA Respecto IRP Diferencia entre 16 y revalorizar con IRP 025

201163 174 510

65

SOLUCIONES

Enrique Devesa

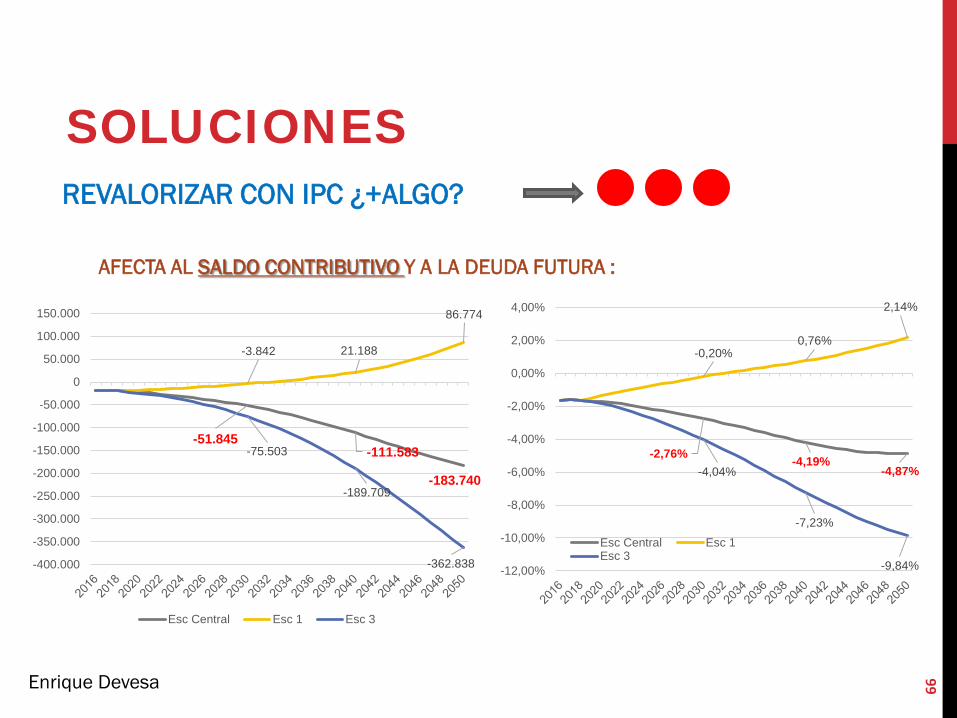

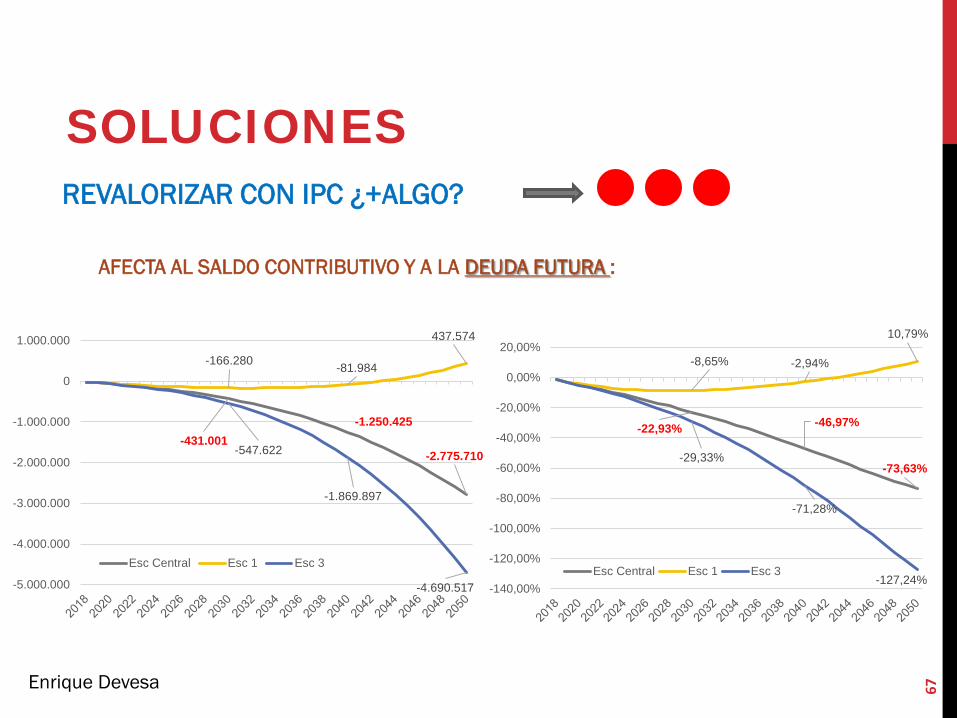

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO Y A LA DEUDA FUTURA

Variable Escenario 1 Escenario Central Escenario 3Revalorizacioacuten pensiones 025 180 220

Efecto sustitucioacuten 15 - 08 (2027) 15 - 1 (2027) 15 - 1 (2050)

Nuacutemero de pensiones Datos Seg Soc Datos Seg Soc Datos Seg SocPIB real () 215 170 123Tipo intereacutes deuda 000 200 300Deflactor PIB 160 180 220

66

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO Y A LA DEUDA FUTURA

-51845-111583

-183740

-3842 21188

86774

-75503

-189709

-362838-400000

-350000

-300000

-250000

-200000

-150000

-100000

-50000

0

50000

100000

150000

Esc Central Esc 1 Esc 3

-276 -419-487

-020076

214

-404

-723

-984-1200

-1000

-800

-600

-400

-200

000

200

400

Esc Central Esc 1Esc 3

67

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO Y A LA DEUDA FUTURA

-431001-1250425

-2775710

-166280 -81984

437574

-547622

-1869897

-4690517-5000000

-4000000

-3000000

-2000000

-1000000

0

1000000

Esc Central Esc 1 Esc 3

-2293 -4697

-7363

-865 -294

1079

-2933

-7128

-12724-14000

-12000

-10000

-8000

-6000

-4000

-2000

000

2000

Esc Central Esc 1 Esc 3

68

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

AFECTA AL SALDO CONTRIBUTIVO

1233 13771445

978882

744

1123

1362

17131942

960

958

0

2

4

6

8

10

12

14

16

18

20

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

2048

2049

2050

Esc Central Esc 1 Esc 3 IngresosPIB

69

SOLUCIONES

Enrique Devesa

REVALORIZAR CON IPC iquest+ALGO

SOLUCIONES

70Enrique Devesa

IPC x IRP

SOLUCIONES

71Enrique Devesa

IRP

IPC x IRP

72

De entre las distintas opciones que se han manejado

4) Transformar las prestaciones de Muerte ySupervivencia (todas o parte) en no contributivasINCONSTITUCIONAL Trasladariacutea el problema y aumentariacuteael gasto total Deberiacutea ir acompantildeado de una redefinicioacutende Viudedad5) Un aumento de cotizantes (INMIGRANTES O NO) Soluciona el problema hoy pero lo difiere al futuro (si hay cotizantes y pensionistas)6) Cuentas Nocionales Reparto y Aportacioacuten Definida

SOLUCIONES

Enrique Devesa

73

La solucioacuten maacutes FAacuteCIL de aplicar y iquestmaacutes EFECTIVA es

SOLUCIONES

Enrique Devesa

74

La solucioacuten maacutes FAacuteCIL de aplicar y iquestmaacutes EFECTIVA es

QUITAR LOS TOPES DEL rsquoIRPrsquo

SOLUCIONES

Enrique Devesa

75

SOLUCIONESLa solucioacuten maacutes FAacuteCIL de aplicar y iquestmaacutes EFECTIVA es

QUITAR LOS TOPES DEL rsquoIRPrsquo

iquestY la posible peacuterdida de poder adquisitivo de los pensionistasSi la ciudadaniacutea considera que es importante mantenerlo sedeberiacutea recurrir a impuestos para financiarlo iquesto a las CCAAiquestHasta queacute nivelPor ejemplo hasta el IPC pero podriacutea ser otro cualquieracomo mantener la relacioacuten entre salario medio y pensioacutenmedia Perohellip

Enrique Devesa

76

SOLUCIONES

Enrique Devesa

PEROhellip HAY QUE VALORAR EL COSTE

77

SOLUCIONES

Otra solucioacuten a medio plazo es

PASAR A UN SISTEMA DE CUENTAS INDIVIDUALES NOCIONALES

Mejora la sostenibilidad y la equidad actuarial Sigue siendo de reparto por lo que habriacutea que seguir

aplicando el lsquoIRPrsquo u otro mecanismo de ajuste automaacutetico Mayor transparencia e informacioacuten

Enrique Devesa

78

SOLUCIONES

PASAR A UN SISTEMA DE CUENTAS INDIVIDUALES NOCIONALES

iquestCuaacutel seriacutea el importe de la pensioacuten media ()La pensioacuten inicial podriacutea estar entre un 65-80 de la actual

Al mejorar la sostenibilidad se podriacutean aplicar mayoresrevalorizaciones

() Devesa et al (2017)

Enrique Devesa

IacuteNDICEbull Introduccioacutenbull Sobre la Sostenibilidad Financierabull Sobre la Sostenibilidad y Equidad Actuarialbull Soluciones Financieras Actuariales y iquestotrasbull CONCLUSIONES

79Enrique Devesa

80Enrique Devesa

CONCLUSIONES

SOSTENIBILIDAD FINANCIERA SOSTENIBILIDAD ACTUARIAL

81Enrique Devesa

CONCLUSIONES

SOSTENIBILIDAD FINANCIERA SOSTENIBILIDAD ACTUARIAL

SOSTENIBILIDAD ACTUARIAL SOSTENIBILIDAD FINANCIERA

PERO AUMENTA LA EQUIDAD Y MEJORA LA SOSTENIBILIDADFINANCIERA DEL SISTEMA

CONCLUSIONES

82

Enrique Devesa

Sistema generosoSistema poco equitativo actuarialmenteSistema con problemas de sostenibilidad

financiera pero tambieacuten actuarial

83

iquestQUO VADIS SEGURIDAD SOCIAL

Enrique Devesa

Annibale Carracci

Domine iquestquo vadis(National Gallery)

httpsuploadwikimediaorgwikipediacommons116Annibale_Carracci_-_Domine_quo_vadis3F_-_WGA04444jpg

84

iquestQUO VADIS SEGURIDAD SOCIAL

Enrique Devesa

EXAMEN PREGUNTA 1

iquestA quieacuten representa San Pedro y Jesucristo respectivamente

a) Seguridad Social y Gobiernob) Gobierno y Seguridad Socialc) Pacto de Toledo y Seguridad Sociald) Seguridad Social y Pacto de Toledo

httpsuploadwikimediaorgwikipediacommons116Annibale_Carracci_-_Domine_quo_vadis3F_-_WGA04444jpg

85

iquestQUO VADIS SEGURIDAD SOCIAL

Enrique Devesa

EXAMEN PREGUNTA 2

iquestQueacute aconsejariacuteas al Pacto de Toledo

a) No es lo mismo predicar que dar trigob) Cada cosa en su momento y los nabos

en Advientoc) En tiempo de higos no hay amigosd) Ninguna de las anteriores