El COU, MIP a precios básicos y factores de conversión de...

13

El COU, MIP a precios básicos y factores de conversión de precios económicos (sociales)* MSc. Marcos Adamson-Badilla** BSc. Luis F. Varela-Montero*** Noviembre 23, 2014 * Las ideas expresadas en este trabajo no representan ni son responsabilidad del Centro de Estudios Económicos Ambientales (CIESA); sino de los autores. Todo error u omisión es responsabilidad de estos. Aceptado para su exposición en el Primer Foro sobre Modelo de Insumo Producto aplicado a la Economía Costarricense a realizarse el 28 de Noviembre del 2014. ** Centro de Estudios Económicos & Ambientales (CIESA). Email: [email protected] *** Centro de Estudios Económicos & Ambientales (CIESA). Email: [email protected]

Transcript of El COU, MIP a precios básicos y factores de conversión de...

El COU, MIP a precios básicos y factores de conversión de precios económicos (sociales)*

MSc. Marcos Adamson-Badilla**

BSc. Luis F. Varela-Montero***

Noviembre 23, 2014

* Las ideas expresadas en este trabajo no representan ni son responsabilidad del Centro de Estudios Económicos Ambientales (CIESA); sino de los autores. Todo error u omisión es responsabilidad de estos. Aceptado para su exposición en el Primer Foro sobre Modelo de Insumo Producto aplicado a la Economía Costarricense a realizarse el 28 de Noviembre del 2014. ** Centro de Estudios Económicos & Ambientales (CIESA). Email: [email protected] *** Centro de Estudios Económicos & Ambientales (CIESA). Email: [email protected]

1

Resumen Una importante cantidad de bienes e insumos involucrados en proyectos de inversión no se transan en un mercado, o bien su precio de mercado no refleja adecuadamente el valor económico que la sociedad recibe de los mismos (i.e. están distorsionados por externalidades). Si no se dispone con un precio de referencia (de cuenta) que pueda ser imputado en el cálculo del valor social presente de los beneficios o costos generados por el proyecto no se puede evaluar apropiadamente la eficiencia de esas inversiones en sentido paretiano. Este trabajo aborda el potencial elevado que ofrece la información preparada por el Banco Central de Costa Rica (BCCR) para obtener la matriz de insumo producto (MIP). En particular la información asociada a esta del Cuadro de Oferta y Utilización (COU) la cual entre otros usos puede utilizarse para la estimación de precios sociales (PS). El Sistema de Contabilidad Nacional de Naciones Unidas (SCN) (ONU-OCDE-BM-FMI-CE, 2009), el cual actualmente integra en la armonización de su consolidación estadística la MIP y el COU, permite una variada gama de análisis económico entre estos los de factores de conversión (FC). Lo anterior es posible de forma simple, con tan solo seguir la teoría estándar de precios sociales. Esta postula tan solo la corrección de distorsiones (impuestos, subsidios, aranceles) y consideración apropiada de márgenes. Este trabajo ilustra este importante uso de esta información que genera el BCCR, con objeto de potenciar su difusión, así como la diversas aplicaciones en el uso análisis de políticas, programas y proyectos de inversión, entre otros.

J.E.L.: R15, D62, E01. Palabras clave: Insumo-producto, oferta y utilización, precios económicos

.

2

Contenido

1. Introducción............................................................................................................................... 3

2. Metodología .............................................................................................................................. 5

2.1. Clasificación de bienes e identificación de distorsiones. .......................................................6

2.3. Relaciones en la estimación FC ............................................................................................8

3. Ejemplificando la estimación de FC .......................................................................................... 10

4. Discusión.................................................................................................................................. 11

Referencias .................................................................................................................................. 12

Índice de cuadros

Cuadro 2.1. Factores de conversión a partir de valores de mercado, según tipo de bien, consideración de transabilidad del margen .................................................................................. 10

Cuadro 3.1. Resultados para los FC a partir de valores de mercado según sector del COU ............ 11

3

1. Introducción Debido a la presencia de externalidades (entre otras las ambientales) y distorsiones (como impuestos, subsidios y aranceles), los precios de mercado de los bienes y servicios en la mayoría de las ocasiones no reflejan su valor económico (es decir, es valor que representan para la sociedad como un todo, lo que se acostumbra a denominar como precio económico o social). Este es una valoración relativa que se obtendría para un bien incluso si este no fuese transado en un mercado, y representa tanto el costo de oportunidad de los recursos empleados en su producción como la valoración marginal de su consumo que hace la sociedad, dependiendo de la perspectiva desde la cual se analiza (oferta para el caso de su costo económico o demanda para el de consumo y beneficio). Los precios económicos son relevantes entre otras aplicaciones para la valoración de proyectos de inversión pública. En términos de la teoría estándar de modelación, el valor de los multiplicadores de Lagrange (óptimo de Pareto) asociados a cada bien en una optimización de la función de bienestar social neto de costos, representa los precios económicos (PS). Esta optimización se sujeta a las restricciones tecnológicas y de recursos de cada economía, y su respectiva solución es independiente de los precios de mercado vigentes. La estimación de estos precios, si se dispone de información apropiada, es posible realizarla utilizando diversa información que puede alimentar las variadas metodologías existentes.

Para la estimación de precios sociales de algún bien es común -por lo general- requerir datos sobre el valor de las importaciones, exportaciones, su oferta y producción nacional. Es necesario conocer también la información sobre los impuestos, valores en mercado y aduanas y márgenes de comercialización y transporte. Con la elaboración de Matrices de Insumos Producto el BCCR genera el Cuadro de Oferta y Utilización (COU) con una importante desagregación de productos. De manera que el COU está directamente relacionado con la Matriz Insumo-Producto (MIP), la cual se deriva a partir del COU mediante ecuaciones de agregación que aseguran las relaciones y balances económicos de fondo. Este trabajo muestra que entre otros valiosos usos, el COU permite estimar diversos valores útiles para la evaluación económica, incluida la de inversión y precios económicos. Debido a que por lo general no se dispone de una función de bienestar a nivel país que contemple individualmente cada uno de los bienes y servicios de la economía, o la desagregación y precisión de datos para optimizar tal sistema, las metodologías utilizadas suelen categorizar los bienes, y con base en ello se pueden calculares factores de conversión tipificados por la teoría de precios sociales o evaluación social de proyectos, que se aplican de forma generalizada a los bienes. Esa teoría generalizada y su estimación tiene una importante arraigo del método LMST -Little & Mirrlees (1974), Squire & Van der Tak (1997).-1 Esos conceptos han influenciado fuertemente la amplia difusión teórica así como de métodos de estimación -desde hace décadas-, tales como los resumidos por Jenkins, Kuo, Chun-Yan & Harberger (2011), Adamson (s.f.), Gittinger (1984), entre otros. Estos son de uso libre y convencional desde

1 I.M. D. Little, J. A. Mirrless, L. Squire y H. van der Tak.

4

hace varias décadas, como muestran las referencias incluidas. Bajo esos enfoques los bienes pueden clasificarse en dos grandes grupos: transables (T) y no transables (NT). Además, por lo general, se hacen algunas separaciones para servicios o bienes considerados especiales, como por ejemplo el trabajo, el cual se puede separar en diferentes categorías. También es el caso de algunos factores productivos (bienes acumulables) como el capital físico y más recientemente se está tratando de hacer lo propio para algunos acervos naturales (bosque, etc.). De igual forma debido diferentes distorsiones presente entre bienes transables, se estima el precio económico de la divisa, entre otros. En general, se utiliza la información derivada de los precios internacionales en frontera, impuestos, aranceles, subsidios márgenes de comercialización/distribución y márgenes de transporte para lograr corregir los precios observados en el mercado. Según la teoría económica (Adamson, op cit.) los precios internacionales reflejan de los costos de oportunidad (i.e. en caso de una importación) o beneficios económicos (i.e. exportaciones) de bienes. Estos son medidos por la cantidad de divisas requeridas para su compra o su venta). Por tanto, si se dispone de la información de las distorsiones que alejan el precio de mercado de la valoración social óptima (o de Pareto) así como de los diversos márgenes de comercialización y transporte es posible aislar el efecto de dichas distorsiones y corregir los precios de mercado para aproximar los económicos. El trabajo realizado por el Banco Central de Costa Rica (BCCR) en la estimación de la Matriz de Insumo-Producto (MIP) 2011, involucrando la desagregación amplia de cuentas por industria, reflejada en el Cuadro de Oferta y Utilización (COU), representa un avance significativo en términos de requerimientos de información para la evaluación económica de diversas políticas, programas y proyectos de inversión; así como la obtención de diversos factores de conversión (FC) de precios de mercado a económicos. Esto por cuanto provee datos confiables sobre los precios internos y en frontera, diferentes distorsiones fiscales y márgenes congruentes con las diversas desagregaciones de productos. Además, como se ha indicado a un importante nivel de desagregación. Esa contabilidad del BCCR incluye desde los bienes agrícolas hasta manufacturas de alta tecnología y servicios, ensamblados siguiendo las condiciones de contabilidad económica, lo que permite en teoría, lograr estimar así como simular diversos impactos, sea a través de la MIP, como también en principio generar modelos de contabilidad social. Los factores de conversión no son más que una aproximación para lograr precios sombra (de eficiencia) en modelos sectoriales, bajo este esquema amplio de información relacionada a la contabilidad social que el BCCR permite con este esfuerzo poner a disposición para alimentar una amplia cantidad de aplicaciones. Esa información está siendo preparada por diversos Bancos Centrales para determinar de forma congruente y sistemática su contabilidad nacional. La metodología del Sistema de Contabilidad Nacional (SCN), incorpora la construcción de una Matriz de Insumo Producto (MIP) la cual precisa la elaboración de un Cuadro de Oferta y Utilización (COU) como herramienta que brinda la congruencia en los datos requeridos para asegurar el análisis económico que de estos se derive. El SCN de NN.UU. es resultado de un profundo análisis económico logrado por grupos de economistas en el marco de esa institución, los

5

cuales integran el análisis de Matriz de Contabilidad Social, MIP y COU en el análisis. Esto permite que las cuentas en sus diversas modalidades (mercado, costo factores, distorsiones, márgenes, etc.) se enlacen cumpliendo las rigurosidades teóricas de dominio generalizado de la disciplina, a la vez que como se indicó, reviste de potencial análisis en particular para la rama de la evaluación económica de proyectos. Las siguientes secciones ejemplifican estos conocimientos teóricos, ya ampliamente difundidos en el uso de métodos convencionales en la estimación de factores de conversión (FC), utilizados de manera ordinaria para corregir precios de mercado, con base en esa información proporcionada por el COU y su nexo con la MIP como forma de estimación de precios económicos.

2. Metodología Estos métodos convencionales anteriormente descritos, simplemente identifican los componentes internos de la economía que alejan al valor al mercado por ejemplo de su valor CIF (en el caso de un bien importado) o del valor FOB para las exportaciones. De forma similar se procede con la identificación de distorsiones en el caso de no transables, contrastando el valor para el consumidor final a lo interno la economía y encontrando las diferencias respecto a su costos de producción o beneficios de su consumo. Dos alterativas metodológicas ampliamente utilizadas -como ya se indicó-basadas en el mismo cuerpo teórico- son la de Harberger (ver por ejemplo Jenkins, G, Chun-Yan, K, y Harberger, A. C. 2011) y las seguido por otro grupo, como por ejemplo Gittinger (1984), Cervini (2002), entre otros. En la primera por ejemplo, se hace uso en el análisis de información detallada de quantums, precios e impuestos o subsidios específicos, los cuales a través de la estimación las elasticidades de bienes logran la obtención de las buscadas correcciones de distorsiones. En el segundo, como el caso de Gittinger, Cervini, entre otros parten de un enfoque y con base en información disponible asociada con los precios de mercado interno, impuestos, márgenes y otros, utilizan esa teoría para calcular los FC y corregir los precios en frontera y/o en mercado, según se proceda y analizar inversiones desde el punto de vista económico. Como se indicó la estructura de Cuentas Nacionales (UN) prevé información en el COU que entre otros aspecto permite aplicar ese enfoque. En este caso, debido a que el BCCR logró empezar a implementar ese componente de su contabilidad nacional a partir del 2011 BCCR, se hace relativamente convencional la estimación de dichos FC. Las condiciones o supuestos básicos para la aplicación de estas metodologías son supuestos convencionales en la teoría económica, entre otros:

La inversión requerida para generar la producción en un bien modifica únicamente su cantidad importada o exportada.

El país es tomador de precios.

El incremento demanda u oferta que genere un proyecto de inversión no afecta la oferta o demanda doméstica de ese bien (mientras que el precio se mantenga constante) Por tanto:

6

o Las divisas requeridas para comprar (importar) o ahorradas al producir estos bienes, son iguales a su precio internacional (CIF), expresado en divisa, multiplicado por la cantidad demandada u ofrecida por el proyecto.

o El valor económico de las divisas (en numerario doméstico), es igual a la cantidad requerida u ahorrada de las mismas multiplicada por la valoración económica de cada unidad de ellas, es decir, por el precio o costo sombra de la divisa.

De lo anterior se tiene que, la valoración económica de cada unidad adicional producida o demandada en frontera de un bien exportable, es igual al incremento o disminución de la disponibilidad de divisas para el país, multiplicado por el precio sombra de cada unidad de divisa. De manera simétrica opera para el caso de un importable.

En el caso del método que no estima elasticidades, los FC se obtienen básicamente en tres pasos. Primero se clasifican los bienes según estos sean transables importables, exportables, o no transables. Seguido se identifican las distorsiones relevantes en términos de impuestos. Además se determinan los márgenes de comercialización y transporte. Con la información previa ya es posible conformar un factor según la clasificación y nivel de desagregación de bienes para aplicar la corrección que corresponda al tipo de bien, sus distorsiones y márgenes. Poder se denominan Factores de Conversión (FC). Lo cual simplemente resulta de aplicar las ecuaciones ya ampliamente establecidas en la literatura ya citada y que ha sido de uso generalizada. Estos por comodidad son re-escritos según la notación que se prefiera (i.e. véase Cervini, 2002). Por tanto, la obtención de los precios sociales una vez calculados los FC resultan de la multiplicación de estos por los precios observados o prevalecientes en los mercados. A continuación se ejemplifica aún más el proceso.

2.1. Clasificación de bienes e identificación de distorsiones. Para clasificar los bienes en importables o exportables, se utilizó el criterio más básico, que consiste en guiarse por el signo de las exportaciones netas (exportaciones menos importaciones). Si las exportaciones netas son positivas se trata de un exportable en neto, mientras que si son negativas se trata de un impotable en neto.

Como se ha señalado el Sistema de Contabilidad de Naciones Unidas (SCN) (ONU-OCDE-BM-FMI-CE, 2009) provee la información requerida para la aplicación de los criterios a cada sector (importaciones, exportaciones, producción, componente importado y oferta total) y se encuentran disponibles en el COU asociado a la respectiva MIP estimada a precios básicos. Una vez clasificados los bienes, se deben eliminar las distorsiones impuestas sobre la valoración social (precio económico) de acuerdo al tipo de bien resultante. La siguiente sección detalla las distorsiones relevantes en cada caso. Posteriormente, simplemente se aplican los FC respectivos.

El BCCR, al preparar el COU a precios básicos provee de forma específica para cada cuenta de productos el valor correspondiente para cinco tipos de impuestos (impuestos

7

tipo IVA, impuestos y derechos sobre importaciones excluyendo IVA, impuestos sobre la exportación, otros impuestos excluyendo los anteriores), subvenciones y además la información de los márgenes (comercialización y transporte). Esto es un resultado de la sólida estructura analítica económica implícita en el SCN de NN.UU. ampliamente revisada y mejorada durante décadas. En la actualidad es complejo distinguir de manera exacta entre márgenes asociados únicamente por transporte y por comercialización (en muchas ocasiones los montos registrados en contabilidad como comercialización incluyen transporte). Una forma simple puede ser fusionar ambos márgenes en uno solo de comercialización y transporte. Las distorsiones fiscales es posible de tratar siguiendo la forma en que aparecen en el COU. Las distorsiones mencionadas anteriormente se expresan en términos porcentuales para su posterior uso en las ecuaciones de FC. Estos se obtienen de manera sencilla e intuitiva también a partir de datos del COU. Por ejemplo, la tasa efectiva de impuestos a la exportación de un bien, se expresa como el valor recaudado por impuestos a la exportación sobre el total de exportaciones. El procedimiento es análogo para los demás impuestos. Además de las distorsiones impuestas sobre cada bien en particular, comparar el valor de bienes producidos a nivel nacional con el de bienes transados internacionalmente requiere emplear un tipo de cambio de referencia. Por diversas razones, el tipo de cambio prevaleciente podría no reflejar el valor social de la divisa. Debe estimarse por tanto un el precio social de la divisa. Usualmente este se puede representar como el tipo de cambio de mercado más una prima. En los cálculos siguientes se asume de manera ad-hoc, para efectos demostrativas, una prima sobre la divisa del 9%. En la teoría estándar que se ha citado precio sombra de la divisa es considerado dentro de la estimación de los precios económicos de dos maneras distintas. La primera consiste en elevar relativamente el precio de los bienes T respecto a los NT, convirtiéndolos a moneda local mediante el tipo de cambio de mercado más el premio de la divisa, es decir, multiplicar el precio en moneda local por TCM(1 + 𝑝𝑟𝑖𝑚𝑎

𝑡𝑐). Donde TCM es el tipo de

cambio de mercado y 𝑝𝑟𝑖𝑚𝑎𝑡𝑐 es el premio a la divisa. Este método se conoce como ajuste por el precio social de la divisa. De manera congruente, se puede alternativamente corregir los valores relativos de bienes T y NT, pero reduciendo el valor de los bienes NT al multiplicar su valor en moneda

local por lo que se denomina el factor estándar e conversión (𝐹𝐸𝐶 =1

1+𝑝𝑟𝑖𝑚𝑎𝑡𝑐

). Este

método se conoce como ajuste por el FEC, el cual no es simplemente el inverso de uno más la prima. A continuación se introduce la notación empleada para cada una de las distorsiones discutidas en esta sección, la cual será empleada en la siguiente sección en la derivación de las ecuaciones correspondientes a cada FC.

8

𝑀𝐾𝑇: valor de mercado.2

TCS: tipo de cambio sombra.

TCM: tipo de cambio de mercado.

𝑜𝑖: otros impuestos (excluyendo el IVA e impuestos a la importación).

𝐼𝑉𝐴: Impuesto al valor agregado.

𝑖𝑥: impuestos a la exportación.

𝑖𝑠: tasa de subvenciones.

𝑖𝑚: impuesto a la importación.

𝛿𝑀: margen de comercialización y transporte (%), importables.

𝛿𝑋: margen de comercialización y transporte (%), exportables.

𝛿𝐿: margen de comercialización y transporte (%), local.

𝜙𝑁𝑇 : margen de comercialización y transporte (%) no transables.

𝑝𝑟𝑖𝑚𝑎𝑡𝑐: premio sobre el tipo de cambio.

𝐹𝑂𝐵: valor “Free-On-Board”.

𝐶𝐼𝐹: valor de la mercadería incluyendo seguros y flete (“Insurance & Freight”).

2.3. Relaciones en la estimación FC Como se indicó inicialmente, se parte de que los precios internacionales reflejan (que el valor al consumidor final en el mercado interno) el costo de oportunidad de la producción de cada bien, ya que indican la cantidad de divisas requeridas según sea el caso para su importación o exportación. Por tanto, lo que se estila es generar una relación entre el precio internacional (valor CIF o FOB) y el valor de mercado (doméstico), que contemple las todas las distorsiones y correcciones relevantes discutidas en la sección anterior. De forma que estas puedan despejarse y agruparse en dicha relación, formando el factor de conversión (FC), que como se indicó al multiplicarse por el valor de mercado, genera el valor económico o social de ese producto. La relación entre el valor de mercado y los precios CIF y FOB guarda estrecha relación con el valor de paridad de los bienes. El valor de paridad se entiende como aquel equivalente al precio internacional más el costo de introducir el bien al puerto al mercado interno (únicamente comercialización y transporte, no considerando por lo tanto distorsiones fiscales). Es decir, es un valor al cual un agente económico sería indiferente entre consumir el producto disponible en el mercado interno, o importarlo e internarlo al mercado (esto en el caso de las importaciones, siendo simétrico para el caso de las exportaciones). El precio económico derivado al hacer uso de los FC es también un valor de paridad (Cervini, Op Cit; Gittinger, Op Cit.). Los bienes T y NT deben recibir un trato distinto al ser comparados en un mismo flujo (dado que están expuestos a distintas distorsiones). Para esto deben realizarse algunas aclaraciones sobre el margen de comercialización y transporte (𝛿) asociado los bienes T. Según Gittinger (Op Cit.) este margen puede a su vez ser considerado como NT, en el tanto dichos servicios insuman una relevante porción de productos que son a su vez NT.

2 El valor de mercado corresponde al valor efectivamente observable para cada uno de los bienes y que

incluye todas las distorsiones aplicables según el tipo de bien del que se trate.

9

Actualmente, sin embargo podría considerarse que la mayor parte de los servicios de comercialización y transporte están compuestos por bienes T (combustibles, servicios de entrega, logística, entre otros). Esto hace factible tratar el margen como un bien T. Finalmente, si se trata 𝛿 como T, se le está dando el mismo trato que al bien al que está asociado; y para efectos prácticos es equivalente a considerar que es parte del producto como tal. A continuación se presentan los FC para el caso de un bien importable. El caso de los otros tipos de bienes: exportaciones o sustitutos de importaciones y desvío de exportaciones, la derivación es simétrica. Las derivaciones presentadas son congruentes con Cervini (2002). Para el caso de los importables, el valor de bien en el mercado interno es igual al precio internacional al que se importó (CIF), convertido a colones mediante el tipo de cambio de mercado, más el margen 𝛿 y el efecto de las distorsiones fiscales:

𝐶𝐼𝐹$ ⋅ TCM ⋅ (1 + 𝛿𝑀)(1 + 𝑖𝑚 + 𝑖𝑠)(1 + 𝑖𝑜 + 𝐼𝑉𝐴) = 𝑉𝑀 (𝟐)

A partir de la relación (2) se puede despejar el precio internacional del bien en colones económicos (considerando el precio sombra de la divisa):

𝐶𝐼𝐹$ ⋅ TCS =𝑀𝐾𝑇 ⋅ TCS

(1 + 𝛿𝑀)(1 + 𝑖𝑚 + 𝑖𝑠)(1 + 𝑖𝑜 + 𝐼𝑉𝐴) ⋅ TCM (𝟑)

Y finalmente para alcanzar el valor de paridad se debe agregar el margen 𝛿:

𝐶𝐼𝐹$ ⋅ TCS + 𝑀𝑎𝑟𝑔𝑒𝑛𝑀 =𝑀𝐾𝑇 ⋅

(1 + 𝛿𝑀)(1 + 𝑖𝑚 + 𝑖𝑠)(1 + 𝑖𝑜 + 𝐼𝑉𝐴)⋅ (

TCS

TCM+ 𝛿𝑀) (𝟓)

La ecuación (5) permite identificar claramente el FC para obtener el estimado del valor económico. Este factor incorpora todos los elementos que deben multiplicar al valor de mercado. Por lo tanto, (6) muestra el FC para un importable, considerando 𝜙 como T y mediante el método de precio social de la divisa.

𝐹𝐶𝛿𝑇, TCS𝑀 =

1

(1 + 𝛿𝑀)(1 + 𝑖𝑚 + 𝑖𝑠)(1 + 𝑖𝑜 + 𝐼𝑉𝐴)⋅ (

TCS

TCM+ 𝛿𝑀) (𝟔)

Las otras alternativas para derivar el factor son el uso del FEC para ajustar el margen cuando este es considerado como un NT, o simplemente considerar el margen como un T. El cuadro 2.1 muestra las expresiones para estos factores. Es posible también derivar siguiendo esa teoría expresiones para sustitutos de importaciones y desvío de exportaciones, así como incorporar diferencia entre el margen ϕ para exportaciones e importaciones y el δ local. Las ecuaciones derivables son análogas y se encuentran en la literatura citada. Por tanto, para mantener la simplificación en la ejemplificación que se busca en este documento, no se incluyen.

10

Cuadro 2.1. Factores de conversión a partir de valores de mercado (según tipo de bien y margen)

Importaciones Exportaciones

𝜹𝑻 𝐓𝐂𝐒

1

(1 + 𝑖𝑚 + 𝑖𝑠)(1 + 𝑖𝑜 + 𝐼𝑉𝐴)⋅ (

TCS

TCM)

1

(1 − 𝑖𝑥 − 𝑖𝑠)⋅ (

TCS

TCM)

𝜹𝑵𝑻 𝐓𝐂𝐒

1

(1 + 𝛿𝑀)(1 + 𝑖𝑚 + 𝑖𝑠)(1 + 𝑖𝑜 + 𝐼𝑉𝐴)⋅ (

TCS

TCM+ 𝛿𝑀)

1

(1 − 𝛿𝑋)(1 − 𝑖𝑥 − 𝑖𝑠)⋅ (

TCS

TCM− 𝛿𝑋)

Fuente: Cervini (2002).

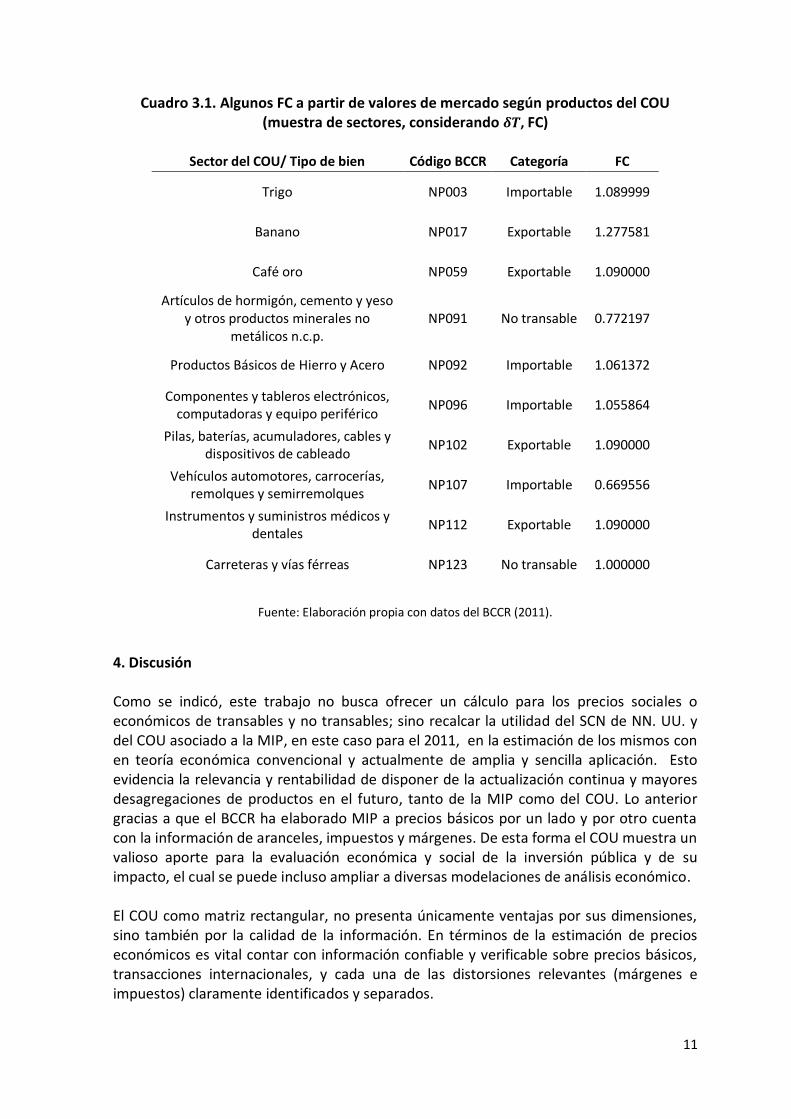

3. Ejemplificando la estimación de FC Seguidamente se ilustra el potencial de esta información que provee el BCCR, entre otros utilizando el COU 2011 el cual incluye 183 tipos de productos. Esto se ejemplifica obteniendo el cálculo de unos pocos FC. La muestra incluye productos agropecuarios, industriales, de alta tecnología, servicios entre otros. Además, se presentan FC en los que considera el margen de comercialización y transporte como T. El cuadro 3.1 presenta los resultados para dicha muestra, de productos importables, exportables y no transables;. Se notan precios económicos que se encuentran alineados con los valores de mercado lo cual puede deberse ya sea a la presencia de conjuntos de distorsiones algunas operando en direcciones opuestas, cancelándose en neto; o a que se trata de bienes o servicios que se encuentran en general prácticamente sin distorsiones relevantes o son mínimas. En este caso, los servicios de construcción de obras de servicio público se encuentran exentos de impuestos, y según la información los servicios jurídicos no incorporan un margen de comercialización o transporte (o este es insignificante).

11

Cuadro 3.1. Algunos FC a partir de valores de mercado según productos del COU (muestra de sectores, considerando 𝜹𝑻, FC)

Sector del COU/ Tipo de bien Código BCCR Categoría FC

Trigo NP003 Importable 1.089999

Banano NP017 Exportable 1.277581

Café oro NP059 Exportable 1.090000

Artículos de hormigón, cemento y yeso y otros productos minerales no

metálicos n.c.p. NP091 No transable 0.772197

Productos Básicos de Hierro y Acero NP092 Importable 1.061372

Componentes y tableros electrónicos, computadoras y equipo periférico

NP096 Importable 1.055864

Pilas, baterías, acumuladores, cables y dispositivos de cableado

NP102 Exportable 1.090000

Vehículos automotores, carrocerías, remolques y semirremolques

NP107 Importable 0.669556

Instrumentos y suministros médicos y dentales

NP112 Exportable 1.090000

Carreteras y vías férreas NP123 No transable 1.000000

Fuente: Elaboración propia con datos del BCCR (2011).

4. Discusión Como se indicó, este trabajo no busca ofrecer un cálculo para los precios sociales o económicos de transables y no transables; sino recalcar la utilidad del SCN de NN. UU. y del COU asociado a la MIP, en este caso para el 2011, en la estimación de los mismos con en teoría económica convencional y actualmente de amplia y sencilla aplicación. Esto evidencia la relevancia y rentabilidad de disponer de la actualización continua y mayores desagregaciones de productos en el futuro, tanto de la MIP como del COU. Lo anterior gracias a que el BCCR ha elaborado MIP a precios básicos por un lado y por otro cuenta con la información de aranceles, impuestos y márgenes. De esta forma el COU muestra un valioso aporte para la evaluación económica y social de la inversión pública y de su impacto, el cual se puede incluso ampliar a diversas modelaciones de análisis económico. El COU como matriz rectangular, no presenta únicamente ventajas por sus dimensiones, sino también por la calidad de la información. En términos de la estimación de precios económicos es vital contar con información confiable y verificable sobre precios básicos, transacciones internacionales, y cada una de las distorsiones relevantes (márgenes e impuestos) claramente identificados y separados.

12

Por otro lado existen bienes o servicios, como el caso de los servicios jurídicos en los que el precio de mercado coincide con el costo de oportunidad que su producción implica para la sociedad. Finalmente, la divulgación sobre la disponibilidad de la MIP y sus recursos asociados a nivel nacional es de vital importancia, pues puede ayudar a identificar sectores que deben ser atendidos con prioridad para acelerar el desarrollo de la economía costarricense como un todo.

Referencias

Adamson, M. (s.f.). Marco Teórico y Metodológico para la Estimación de Precios Sociales. Centro de Estudios Económicos y Ambientales (CIESA©). En: Curso de evaluación económica ambiental.

Cervini, H. (2002). El costo de oportunidad de la divisa y la evaluación social de proyectos. Análisis Económico 2002 XVII(35).

Gittinger, J. P. (1984). Economic Analysis of Agricultural Projects. Washintong, DC: Economic Development Institute, World Bank. Disponible en: www.stanford.edu/group/FRI/indonesia/documents/gittinger/gittinger.pdf

Jenkins, G; Kuo, Chun-Yan; Harberger. (2011). Cost –benefit analysis for investment decisions. Harvard Institute for International Development. Recuperado en Enero de 2014: http://ayousefi.iut.ac.ir/sites/ayousefi.iut.ac.ir/files/u99/cost-benefit_analysis_for_investment_decisions.pdf

Little, I. M.D. and Mirrlees, J.A. (1974). Project Appraisal and Planning for Developing Countries. Heinemann Educational Books. London.

ONU, OCDE, BM, FMI, CE. (2009). Sistema de Cuentas Nacionales 2008. Recuperado en agosto 2014 de la base de datos de la ONU: http://unstats.un.org/unsd/nationalaccount/docs/SNA2008Spanish.pdf

Núñez, E. (s.f.). Evaluación Socioeconómica. Disponible en: http://biblio.juridicas.unam.mx/libros/3/1430/14.pdf

Squire, Lyn y van der Tak, Herman G. (1977). “Análisis económico de proyectos”, Editorial Tecnos, S.A.