EL CONTROL EN PROYECTOS DE INVERSIÓN - cip … AGRARIAS 2014/EL... · La sustentación de los...

28

EL CONTROL GUBERNAMENTAL EN PROYECTOS DE INVERSIÓN

Transcript of EL CONTROL EN PROYECTOS DE INVERSIÓN - cip … AGRARIAS 2014/EL... · La sustentación de los...

EL CONTROL

GUBERNAMENTAL

EN PROYECTOS DE

INVERSIÓN

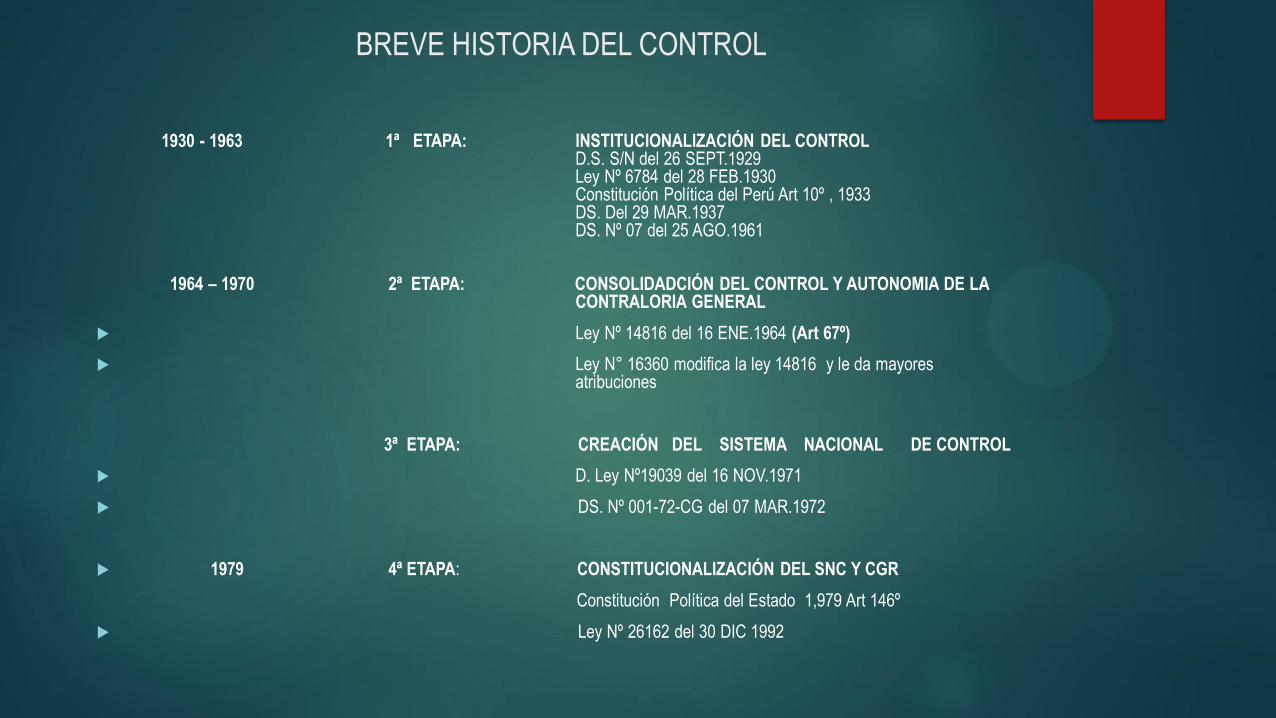

BREVE HISTORIA DEL CONTROL

1930 - 1963 1ª ETAPA: INSTITUCIONALIZACIÓN DEL CONTROL D.S. S/N del 26 SEPT.1929 Ley Nº 6784 del 28 FEB.1930 Constitución Política del Perú Art 10º , 1933 DS. Del 29 MAR.1937 DS. Nº 07 del 25 AGO.1961 1964 – 1970 2ª ETAPA: CONSOLIDADCIÓN DEL CONTROL Y AUTONOMIA DE LA CONTRALORIA GENERAL

Ley Nº 14816 del 16 ENE.1964 (Art 67º)

Ley N° 16360 modifica la ley 14816 y le da mayores atribuciones

3ª ETAPA: CREACIÓN DEL SISTEMA NACIONAL DE CONTROL

D. Ley Nº19039 del 16 NOV.1971

DS. Nº 001-72-CG del 07 MAR.1972

1979 4ª ETAPA: CONSTITUCIONALIZACIÓN DEL SNC Y CGR

Constitución Política del Estado 1,979 Art 146º

Ley Nº 26162 del 30 DIC 1992

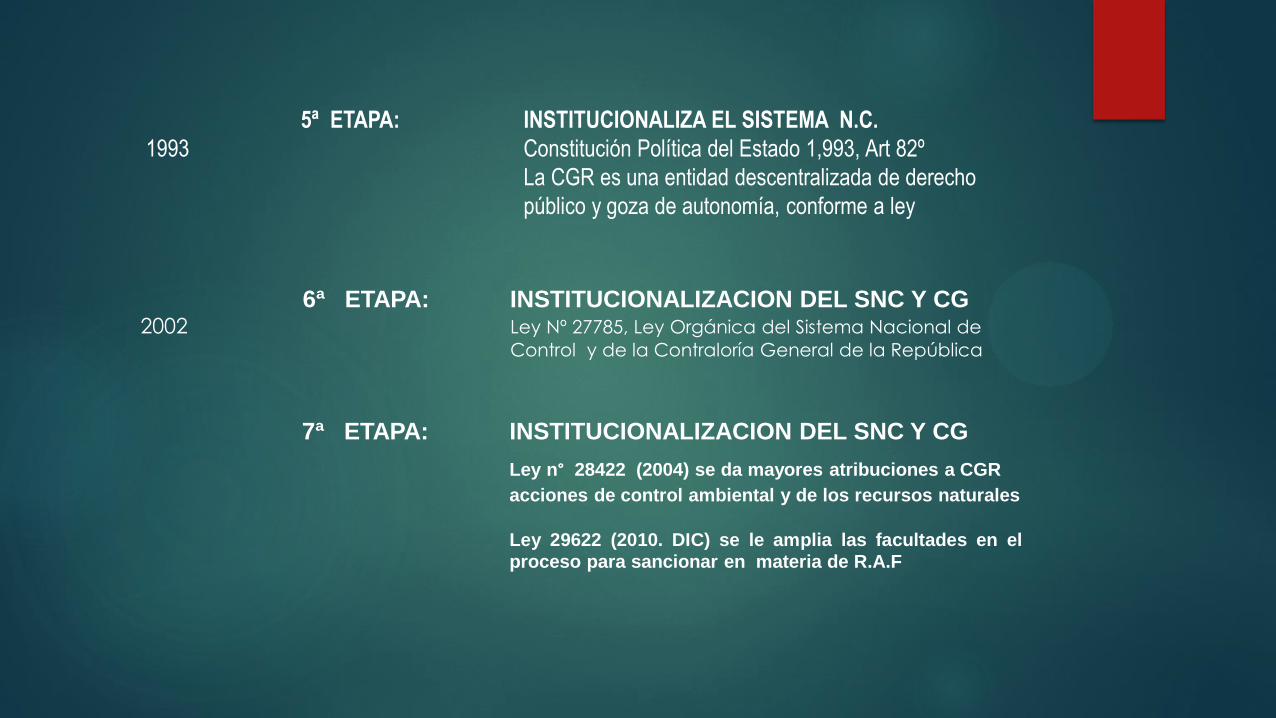

5ª ETAPA: INSTITUCIONALIZA EL SISTEMA N.C.

1993 Constitución Política del Estado 1,993, Art 82º

La CGR es una entidad descentralizada de derecho

público y goza de autonomía, conforme a ley

6ª ETAPA: INSTITUCIONALIZACION DEL SNC Y CG 2002 Ley Nº 27785, Ley Orgánica del Sistema Nacional de

Control y de la Contraloría General de la República

7ª ETAPA: INSTITUCIONALIZACION DEL SNC Y CG

Ley n° 28422 (2004) se da mayores atribuciones a CGR

acciones de control ambiental y de los recursos naturales

Ley 29622 (2010. DIC) se le amplia las facultades en el

proceso para sancionar en materia de R.A.F

LEY ORGÁNICA DEL SISTEMA NACIONAL DE CONTROL Y DE LA CONTRALORÍA

GENERAL DE LA REPÚBLICA

LEY 27785

QUE ES EL CONTROL GUBERNAMENTAL

ARTÍCULO 6°: Consiste en la supervisión, vigilancia y verificación de los actos y resultados de la

gestión pública, en atención al grado de eficiencia, eficacia, transparencia y economía en el uso y

destino de los recursos y bienes del Estado, así como el cumplimiento de las normas legales y de

los lineamientos de política y planes de acción, evaluando los sistemas de administración, gerencia y

control, con fines de su mejoramiento a través de la adopción de acciones preventivas y correctivas

pertinentes.

El Control gubernamental es interno y externo y su desarrollo constituye un proceso integral y

permanente.

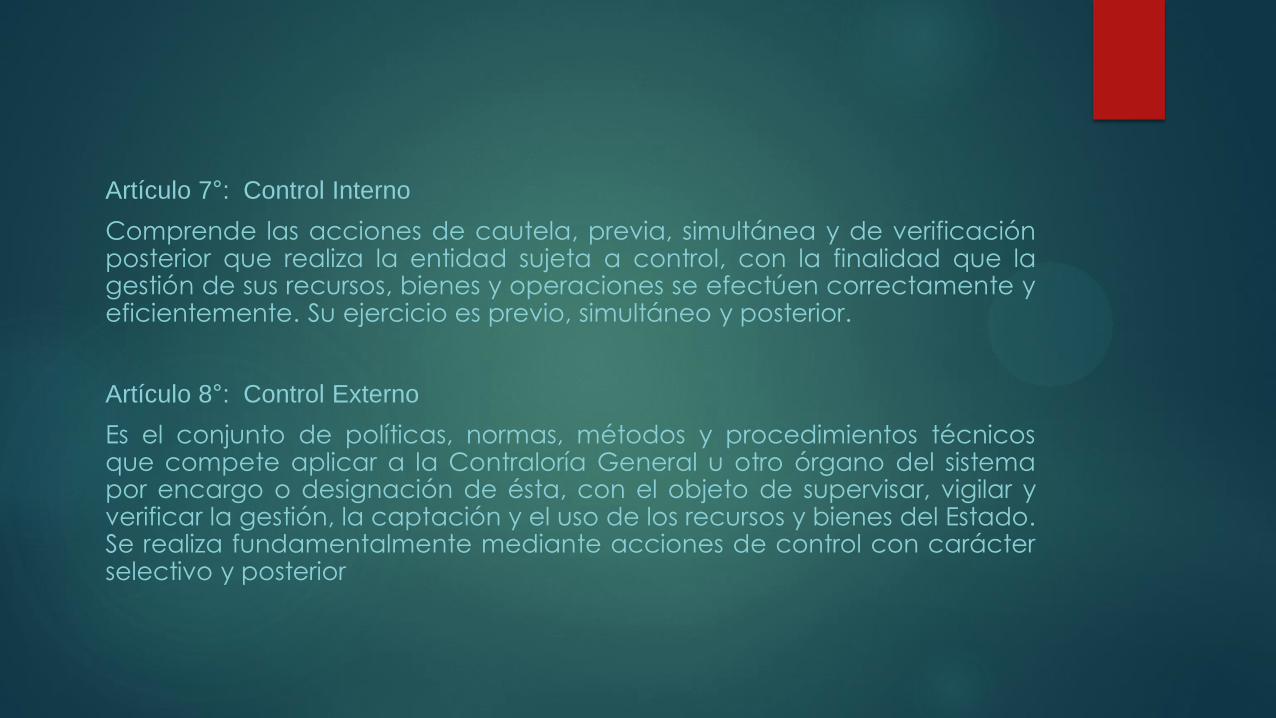

Artículo 7°: Control Interno

Comprende las acciones de cautela, previa, simultánea y de verificación posterior que realiza la entidad sujeta a control, con la finalidad que la gestión de sus recursos, bienes y operaciones se efectúen correctamente y eficientemente. Su ejercicio es previo, simultáneo y posterior.

Artículo 8°: Control Externo

Es el conjunto de políticas, normas, métodos y procedimientos técnicos que compete aplicar a la Contraloría General u otro órgano del sistema por encargo o designación de ésta, con el objeto de supervisar, vigilar y verificar la gestión, la captación y el uso de los recursos y bienes del Estado. Se realiza fundamentalmente mediante acciones de control con carácter selectivo y posterior

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO

Ley n° 28716 (abr. 2006)

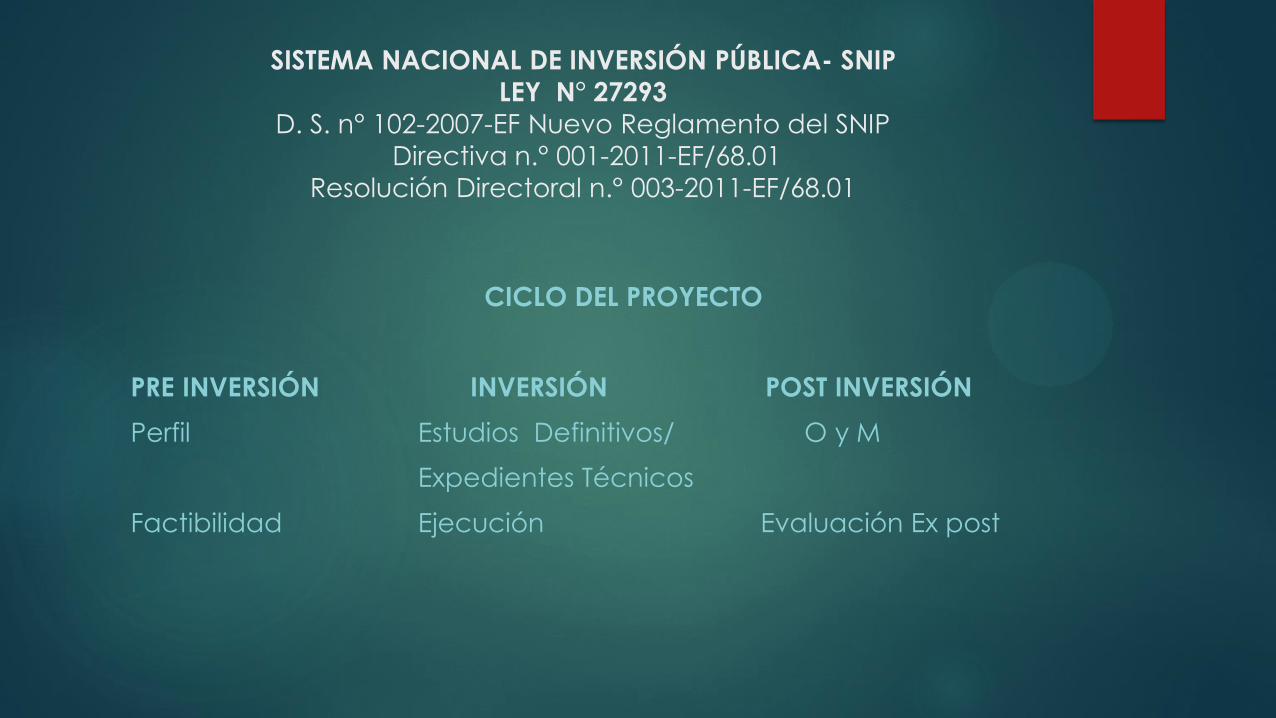

SISTEMA NACIONAL DE INVERSIÓN PÚBLICA- SNIP

LEY N° 27293

D. S. n° 102-2007-EF Nuevo Reglamento del SNIP

Directiva n.° 001-2011-EF/68.01

Resolución Directoral n.° 003-2011-EF/68.01

CICLO DEL PROYECTO

PRE INVERSIÓN INVERSIÓN POST INVERSIÓN

Perfil Estudios Definitivos/ O y M

Expedientes Técnicos

Factibilidad Ejecución Evaluación Ex post

DEFINICIÓN DE PROYECTO DE INVERSIÓN PÚBLICA - PIP

Un PIP constituye una inversión limitada en el tiempo que utiliza total o

parcialmente recursos públicos, con el fin de crear, ampliar, mejorar o

recuperar la capacidad productora o de provisión de bienes o servicios de

una Entidad, cuyos beneficios se generan durante la vida útil del proyecto y

estos sean independientes de los de otros proyectos

LA IMPORTANCIA DE LA INVERSIÓN PÚBLICA EN EL PERÚ Cumple un trascendental e imprescindible rol en los procesos de desarrollo, por cuanto es considerado el más importante medio en la provisión de la infraestructura económica Nacional y se le cataloga como como uno de los principales instrumentos para mejorar la distribución del ingreso nacional

OBJETIVOS DEL SNIP

Propiciar la aplicación del ciclo de PIP : Preinversión, Inversión y Postinversión

Fortalecer la capacidad de planeamiento del sector público

Crear las condiciones para la elaboración de planes de Inversión Pública por períodos multianuales no menores a tres años

(Artículo 5° de la LEY)

CARACTERISTICAS DEL PIP SEGÚN LAS NORMAS

Un PIP constituye una intervención limitada en el tiempo

Un PIP utiliza total o parcialmente recursos del Públicos

Un PIP tiene como fin crear, ampliar, mejorar o recuperar la capacidad prpoductora o de provisión de

bienes o servicios de una entidad

Un PIP genera beneficios durante su vida útil

Un PIP genera beneficios que son independiente de los de otros proyectos

Un PIP se realiza dentro de uno o más ejercicios presupuestales, conforme al cronograma de ejecución

de su estudio de preinversión

Un PIP debe constituir la solución de un problema vinculado a la finalidad de una entidad pública y a

sus competencias

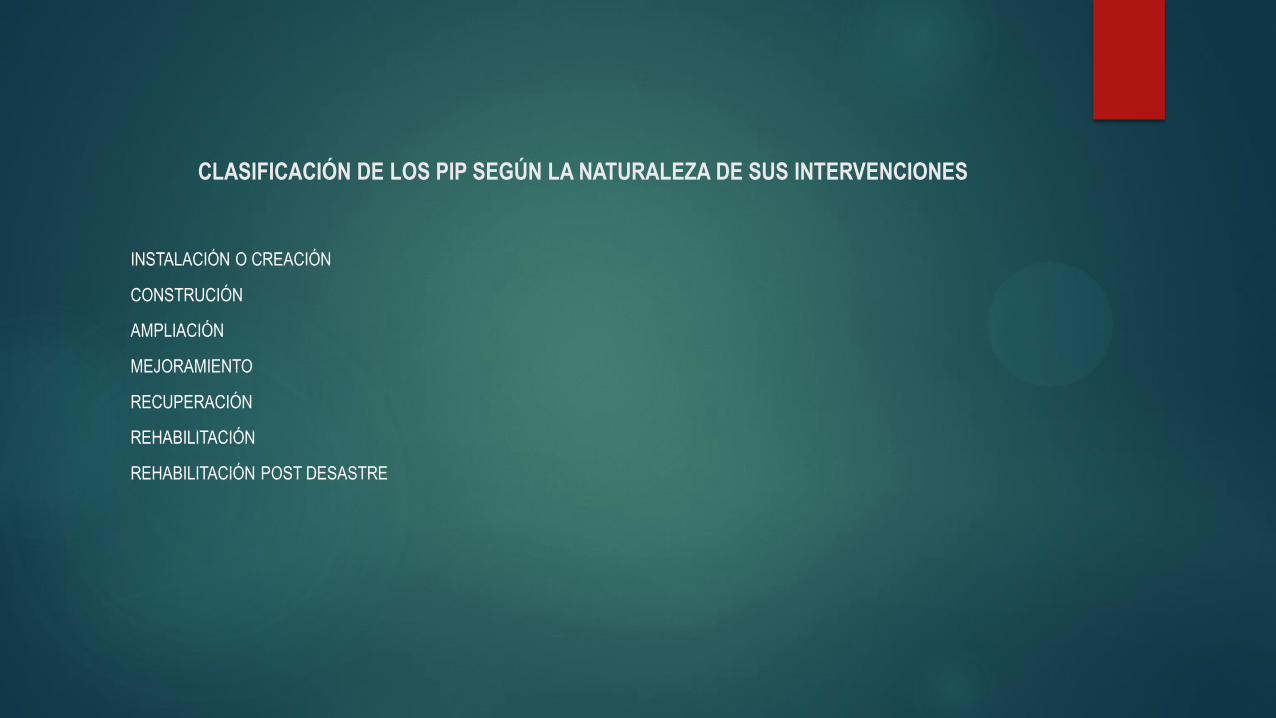

CLASIFICACIÓN DE LOS PIP SEGÚN LA NATURALEZA DE SUS INTERVENCIONES

INSTALACIÓN O CREACIÓN

CONSTRUCIÓN

AMPLIACIÓN

MEJORAMIENTO

RECUPERACIÓN

REHABILITACIÓN

REHABILITACIÓN POST DESASTRE

ORGANIZACIÓN DEL SNIP

El SNIP está organizado de la siguiente manera:

MINISTERIO DE ECONOMÍA Y FINAZAS

Es la más alta autoridad técnico normativa del SNIP y actúa a través de la DIRECCIÓN GENERAL DE POLITICAS DE

INVERSIONES – DGPI, anteriormente se denominaba DIRECCIÓN GENERAL DE PROGRAMACIÓN MULTIANUAL – DGPM

ORGANO RESOLUTIVO: Es el Titular del Sector, Gobierno Regional o Gobierno Local

OFICINA DE PROGRAMACIÓN E INVERSIÓN – OPI : Es el órgano técnico del SNIP en cada Sector, Gobierno Regional y

Gobierno Local.

UNIDADES FORMULADORAS -UF: Es cualquier órgano o dependencia de las Entidades sujetas al ámbito del SNIP, registrada

ante la DGPI, a pedido de una OPI

UNIDADES EJECUTORAS – UE: Es cualquier órgano o dependencia de las Entidades sujetas al ámbito del SNIP, con capacidad

legal para ejecutar un PIP de acuerdo a la normatividad presupuestal vigente.

AUDITORÍA DE OBRAS PÚBLICAS

OBRA PÚBLICA

Definición de Obra Pública

Construcción, reconstrucción, rehabilitación, remodelación, demolición, renovación y habilitación de

bienes inmuebles, tales como edificaciones, estructuras, excavaciones, perforaciones, carreteras,

puentes, entre otros, que requieren dirección técnica, expediente técnico, mano de obra, materiales y/o

equipos. (Ley de C&A).

Concepto

Examen profesional, objetivo y sistemático de las operaciones de la gestión de obras públicas a fin de

determinar grado de eficiencia, eficacia, economía y transparencia en el uso de recursos.

En un examen que debe incluir diagnóstico e investigación, estudios, revisiones, verificaciones,

comprobaciones, evaluaciones y más las técnicas y procedimientos de auditoría utilizados en la

especialidad.

AUDITORÍA DE OBRAS PÚBLICAS

Denuncias

Actos u operaciones que revelan, por acción u omisión, la indebida, ilegal o ineficiente gestión y/o

utilización de recursos y bienes del Estado en las Entidades sujetas al S.N.C.

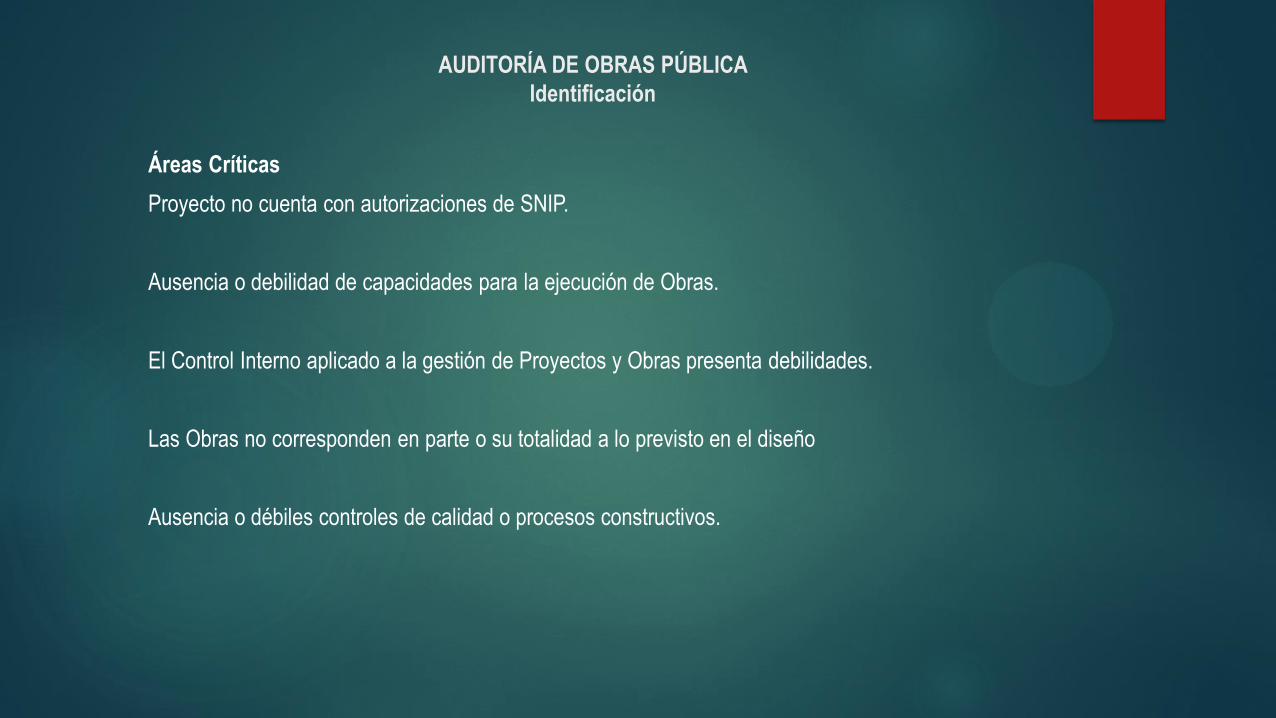

Áreas Críticas

Proyecto no cuenta con autorizaciones de SNIP.

Ausencia o debilidad de capacidades para la ejecución de Obras.

El Control Interno aplicado a la gestión de Proyectos y Obras presenta debilidades.

Las Obras no corresponden en parte o su totalidad a lo previsto en el diseño

Ausencia o débiles controles de calidad o procesos constructivos.

AUDITORÍA DE OBRAS PÚBLICA

Identificación

Áreas Críticas

Avance físico no corresponde al avance financiero previsto.

Cambios al Proyecto no mejoran el objetivo o calidad de los mismos.

Existencia de costos evitables o no relacionados a la meta del Proyecto u Obra.

Ausencia o débil cumplimiento de especificaciones técnicas.

Volumen de obra en campo comparado con el volumen de diseño o contratado.

Trabajos pagados con ausencia de respaldo contractual

Áreas Críticas

Reconocimiento y pago de presupuestos adicionales que no proceden.

Ausencia o débil control de recursos en la ejecución de obras por administración directa.

Ausencia o débil actuación de la entidad en controversias y/o arbitrajes.

Ausencia o débil actuación de la entidad en el proceso de recepción de obras.

Ampliación de Plazo otorgadas no concordante con cláusulas contractuales.

Debilidades en la formulación de la Liquidación de Obra.

Ausencia o débil aplicación de penalidades por incumplimiento contractual.

AUDITORÍA DE OBRAS PÚBLICAS

Planeamiento, Ejecución, Informe, Papeles de Trabajo

Planeamiento

Sistema de Control Interno

-Actividades de Prevención y Monitoreo

- Actividades de Control Gerencial

Programa de Auditoría

-Procedimientos

-Obtención de evidencias:

Competente

Suficiente

Relevante

Procedimientos

-Pruebas de Control: Comprende una combinación de observación, indagación y examen de

documentos.

- Pruebas analíticas: Implica la comparación de un monto registrado, con la expectativa del Auditor y

el análisis de cualquier diferencia significativa para alcanzar una conclusión sobre dicho monto.

-Pruebas sustantivas de detalle: Son las instrucciones detalladas para la recopilación de un tipo de

evidencia que se a de obtener en cierto momento de la Auditoría.

Se aplican a:

Todos los detalles que comprenda la población examinada

Una selección de partidas no representativas que tienen una o más características relevantes, tales

como aquellas que son significativas en montos.

AUDITORÍA DE OBRAS PÚBLICAS

TÉCNICAS DE AUDITORÍA

1. De verificación ocular:

Comparación y observación

2. De verificación verbal

Indagación, entrevistas y encuestas

3. De verificación escrita

Análisis, confirmación, tabulación y conciliación

4. De verificación documental:

Comprobación, computación, rastreo y revisión selectiva

5. De verificación física:

Inspección

AUDITORÍA DE OBRAS PÚBLICAS

Ejecución

- Selección de la Muestra – Criterios (Materialidad).

-Documentación Base a revisar:

Informes de revisión, evaluación y aprobación del expediente técnico.

Resolución de aprobación, Bases de Licitación, Aprobación de Consultas, Observaciones a las Bases e

Integración de las Bases.

Memoria Descriptiva, Especificaciones Técnicas, Planos, Planillas de Metrados, Memorias de Cálculo,

Presupuesto Referencial y Análisis de Precios Unitarios, Fórmulas Polinómicas, Listado de Materiales y

Recursos, Cronograma de Ejecución de Obras, Estudios de Impacto Ambiental, de Suelos,

Geotécnicos, Geológicos, Hidrológicos, Estabilidad de Taludes u otros pertinentes.

-Documentación Base a revisar:

Documentación relacionada a la contratación de la obra, anexos y addendas.

Propuesta técnica y económica (presupuesto ofertado y sus análisis de precios unitarios ofertados),

póliza de seguros de obra, calendario de avance de obra, cuadernos de obra, informes mensuales de

la supervisión, resultados de pruebas de control de calidad a los materiales y al proceso constructivo y

su concordancia con las especificaciones técnicas, valorizaciones, expedientes de liquidación de

cuentas.

Expedientes Técnicos que sustenten la aprobación de presupuestos adicionales de obra, expediente

de ampliaciones de plazo otorgados, expediente de mayores gastos generales y valorizaciones por

dichos conceptos.

-Control del proceso de aprobación de los Expedientes Técnicos

Respeto a los parámetros de la viabilidad otorgada. (SNIP)

Disponibilidad física y saneamiento legal del terreno: factibilidad de servicios públicos y licencias.

Conformidad de las instancias técnicas y administrativas que correspondan.

Control del Expediente Técnico

1. Contenido

2. Contenido de las Especificaciones Técnicas

3. La sustentación de los metrados

4. Razonabilidad de los componentes de los Análisis de Precios Unitarios.

5. Suscripción de planos

6. El contenido de la Memoria Descriptiva

7. El cálculo de los gastos generales

8. Restricciones y/o normativa de la Ley de C&A

9. Fórmulas Polinómicas de acuerdo a normativa.

Control del Expediente Técnico

Calidad

Presupuesto y análisis de precios unitarios, calendario valorizado de avance de obras, calendario de adquisición de

materiales e insumos, cuaderno de obras, desconsolidado de gastos generales.

Consistencia (selectivamente), concordancia entre sus componentes

Razonabilidad de precios unitarios de partidas de relevancia.

Especificaciones de acuerdo a prácticas y normas

Cada partidad con suficiente detalle con pruebas de control de calidad

Control del proceso de contratación de la ejecución de obras

- Bases y Convocatoria: Valor Referencial, Clasificación del proceso, Comité, Bases, Plazos, Etapas

del Proceso.

- Evaluación de propuestas y otorgamiento de la Buena Pro: Ev. Técnica, Ev. Económica y

otorgamiento de la Buena Pro.

- Suscripción del contrato de ejecución de obras: Plazos y facultades; consistencia de documentos

previos al contrato, y contrato Vs documentos previos.

Control del proceso de la ejecución de obras

Contratos de obra

- Inicio de obra y adelantos otorgados.

- Garantías

- Cumplimiento de aspectos técnicos

- Valorizaciones

- Ampliaciones de plazo

- Presupuestos adicionales de obra

- Pago de gastos generales de obra

- Pagos efectuados por la ejecución de las obras.

- Liquidaciones de obra.

- Solución de controversias

GRACIAS