El concepto económico de empresa. 01 Estudio del...

24

01 En esta Unidad aprenderás a: Introducirte en la realidad empresarial, comprendiendo qué son las empresas, así como sus fines y funciones. Identificar los criterios de clasificación de las empresas y las formas jurídicas que pueden adoptar, analizando sus principales características. Esquematizar la organización interna de las empresas en departamentos. Identificar y clasificar los elementos patrimoniales, y realizar inventarios, determinando el valor del patrimonio y de sus distintas masas y submasas. Analizar las masas patrimoniales y calcular el capital circulante de la empresa. 5 4 3 2 1 El concepto económico de empresa. Estudio del patrimonio

Transcript of El concepto económico de empresa. 01 Estudio del...

01

En esta Unidad aprenderás a:

Introducirte en la realidad empresarial,

comprendiendo qué son las empresas,

así como sus fines y funciones.

Identificar los criterios de clasificación

de las empresas y las formas jurídicas

que pueden adoptar, analizando

sus principales características.

Esquematizar la organización interna

de las empresas en departamentos.

Identificar y clasificar los elementos

patrimoniales, y realizar inventarios,

determinando el valor del patrimonio

y de sus distintas masas y submasas.

Analizar las masas patrimoniales

y calcular el capital circulante

de la empresa.

5

4

3

2

1

El concepto económicode empresa.

Estudio del patrimonio

Simulación

9

Simulación

Con este apartado de SIMULACIÓN se trata de partici-

par en la administración de una empresa y encargarte

personalmente de la gestión contable y fiscal de la

misma.

De esta forma, aprenderás profesionalmente la realidad

de la contabilidad y la fiscalidad empresarial.

Si tuvieras que hacerte cargo de esta gestión, sentirías

la necesidad de informarte previamente ante cada paso

u operación de la empresa. Habrías de saber, además,

de qué cosas te tienes que informar ante cada caso

concreto.

Tendrías que investigar acerca de dónde encontrar la

información que necesitas, localizarla y seleccionar la

que realmente te interese. Después necesitarías anali-

zarla, estudiarla y comprenderla, y por último efectuar

la gestión necesaria aplicando lo aprendido.

Para realizar y completar el aprendizaje de estas mate-

rias, el camino que se te propone en el libro mediante

este apartado consiste en encargarte de realizar la

gestión contable y fiscal de una empresa.

En cada una de las Unidades en que se divide el libro,

y como actividad principal para aprender, tendrás que

encargarte de la gestión contable y fiscal de una

empresa simulada, y enfrentarte dentro de cada Uni-

dad a la resolución de los interrogantes que, como con-

secuencia de la actividad de la empresa, se vayan plan-

teando.

Esta empresa simulada será, en esta primera etapa, la

empresa que va a crear un joven emprendedor llamado

Francisco Martínez Ruiz, y en la que tú vas a ser el ges-

tor contable y fiscal de la misma, y le vas a ayudar a

resolver los problemas que se le planteen en relación

con este campo de actividad.

SimulaciónCreación de la empresa. Primeras actividades

10

Creación de la empresa. Primeras actividades

Proyecto de creación

Francisco Martínez Ruiz, joven con inquietudes empre-

sariales, quiere comenzar su aventura como empresario.

Éste es su proyecto:

«Quiero montar una empresa dedicada a la distri-

bución y comercialización de equipos telefónicos

(teléfonos, teléfonos móviles, fax, complementos

y accesorios). Considero que puede ser una activi-

dad interesante y con futuro. La situación actual

del mercado parece favorable y no se necesita

mucha inversión.

Mis planes son comprar estos equipos a los fabri-

cantes, importadores o grandes distribuidores para

venderlos a las tiendas, y que éstas se encarguen

de tratar con los usuarios finales: particulares y

empresas.

Es decir, deseo dedicarme al comercio “al por

mayor” de estos artículos.

De esta forma tendré un menor número de clientes,

con lo que podré localizarlos y conocerlos mejor, y

vender en cantidades mayores a cada uno.

Si aprovecho oportunidades y compro siempre a los

mejores precios, podré vender a las tiendas peque-

ñas a un precio que, siendo atractivo para ellas, me

permita obtener un beneficio “adecuado”».

Necesidades de información. Cuestiones que se plantea Francisco

Francisco Martínez, una vez que ha decidido el tipo de

negocio al que se va a dedicar, necesita informarse

sobre varias cuestiones, para poder resolver los inte-

rrogantes que se le plantean:

• Tiene que obtener y analizar la información para

poder tomar las decisiones adecuadas ante las

siguientes cuestiones: ¿qué clases de empresas

existen y en qué se diferencian? ¿Cómo determinar

el tipo de empresa que más le conviene? ¿En qué

sector económico se encontrará su empresa? ¿Qué

nombre es más adecuado para su empresa? ¿Dónde

situar la misma: en qué calle, en qué lugar?

• En una empresa hay siempre muchas tareas distin-

tas que realizar: tendrá que tratar con los fabrican-

tes e importadores para seleccionar los productos

que le interesa comprar; necesitará almacenarlos,

encargarse de la publicidad, buscar clientes, lle-

varles los pedidos. Para poder realizarlas, necesi-

tará contratar a otras personas que le ayuden.

Debe, entonces, resolver nuevos interrogantes:

¿cómo organizará su empresa?, ¿cómo distribuirá

las tareas dentro de la misma para que todo fun-

cione bien?

Primeras gestiones y actividades

Tiene además que determinar qué bienes necesita para

poder montar su empresa y empezar a trabajar.

Ha de dotar a su empresa de un patrimonio, para lo

cual tiene que calcular la inversión necesaria, y conse-

guir después reunir el dinero. Es decir, tiene que deter-

minar la cuantía del capital adecuado para su empresa.

La lista de los bienes que considera más imprescindi-

bles para poder montar su empresa es la siguiente:

• Local: para tienda, almacén y oficina.

• Mobiliario de la tienda y oficina: mesas, sillas, arma-

rios, archivadores, vitrinas y expositores, estante-

rías y mostradores.

• Equipo informático: ordenador personal, impresora

y programas.

• Material de oficina: papel, cartas, sobres, grapa-

doras.

• Equipo de reparto: una pequeña furgoneta.

• Tiene, además, que efectuar los contratos para el

suministro de electricidad, teléfono y agua, y tam-

bién que realizar algunos trámites y gestiones para

dar de alta a su empresa, los cuales le supondrán

algunos gastos.

Después de las gestiones realizadas para su adquisición,

éstas son las decisiones que ha tomado sobre los bienes

expuestos anteriormente:

• Local. Ha decidido ubicar su empresa en una calle

que, sin ser muy comercial, está bien comunicada.

De acuerdo con estas características, se ha decidido

por un local en la calle Mar Mediterráneo número

13, que cumple las necesidades de espacio previs-

tas. Tiene 250 m2 y se alquila por 1 140 euros al

mes, siendo necesario realizar un primer pago por

el importe de dos meses en concepto de fianza más

los dos primeros meses de alquiler. Los pagos suce-

sivos se realizarán por periodos bimensuales.

• Mobiliario e instalaciones. Ha pedido presupues-

tos de precios a varias empresas para la compra e

instalación de estos artículos. Después de anali-

zarlos y seleccionar los más necesarios, ha calcu-

lado que el importe de los mismos puede ascender

a 15000 euros aproximadamente.

• Equipo y programas informáticos. Ha averiguado

que un ordenador, una impresora y unos programas

de gestión pueden costarle alrededor de 2700 euros.

• Fax y material de oficina. Ha decidido que para

empezar sería suficiente con asignar a este capí-

tulo 900 euros.

• Furgoneta. Ha considerado que al principio puede

ser adecuada una pequeña furgoneta que ha visto y

cuyo precio total ya matriculada es de 13400 euros.

• Electricidad, teléfono y agua. Ha hecho las ges-

tiones con las respectivas compañías suministra-

doras, y el precio de la instalación y de los contra-

tos ascendería aproximadamente a 110 euros para

la electricidad, 175 euros para el teléfono y 150

euros para el agua.

• Otras necesidades:

– Necesita disponer de dinero para poder efec-

tuar las primeras compras de los artículos que

van a constituir la actividad comercial de la

empresa. Considera que para este cometido con

12000 euros podría ser suficiente.

– Además prevé que sería aconsejable tener un

remanente de fondos para atender a los gastos

de constitución y puesta en marcha, así como

a gastos diversos e imprevistos que pudieran

presentarse. Considera prudente asignar 3800

euros a este capítulo.

Como ves, Francisco va a tener que realizar muchas ges-

tiones y tomar múltiples decisiones para montar y poder

llevar adelante su empresa. Tú tienes que colaborar con

Francisco en la realización de las mismas. Tu papel va a

consistir, como técnico en Contabilidad y Fiscalidad, en

trabajar junto a él llevando y atendiendo la contabili-

dad y la fiscalidad de la empresa, asesorarle sobre estos

temas y ayudarle a tomar las decisiones adecuadas.

Operaciones que tienes que realizar

1. Informarte sobre la actividad empresarial y las dis-

tintas clases de empresas que se pueden crear.

Determinar la más conveniente para el caso de

Francisco y proponerle el nombre comercial que

consideres más adecuado para esta empresa.

2. Clasificar la empresa que quiere crear Francisco

tanto en el sector económico al que corresponda

como en los subsectores de actividad.

3. Proponer una primera organización sencilla para la

empresa que le permita llevar a cabo, junto con las

personas que le ayuden, todas las tareas necesarias.

4. Calcular el importe del capital que necesita Fran-

cisco para montar su empresa, redondeando, por

exceso, por miles, la cifra global obtenida.

Análisis de la Actividad

1. Información

Para poder resolver todas estas operaciones que se

nos plantean, es necesario primero leer los distin-

tos apartados que figuran a continuación en esta

Unidad y realizar las Actividades.

2. Solución

Una vez comprendida la información, tienes que

resolver las cuestiones que se le plantean a Fran-

cisco como empresario en esta Unidad.

3. Comprobación y análisis

– Contrastar y analizar las soluciones con otros

estudiantes y con las explicaciones del libro.

– Verificar en clase, con el profesor, las solucio-

nes de la empresa simulada.

SimulaciónCreación de la empresa. Primeras actividades

11

UNIDAD 01.qxd 16/2/06 08:48 Página 11

1. El concepto económico de empresa… 1.1 El concepto económico de empresa. Sus fines y funciones

12

1.1 El concepto económico de empresa.Sus fines y funciones

1.2 Clases de empresas

Vivimos en un mundo lleno de empresas. Trabajan en

ellas nuestros amigos y familiares, las cosas que nece-

sitamos las producen las empresas, y parece que la

situación económica será buena y que nuestro bienes-

tar social será mayor cuanto mejor vayan las empresas,

cuanto más dinero ganen y cuanto más aumenten sus

negocios, porque entonces crecerá la economía del

país.

Pero ¿qué son en realidad las empresas y cuál es su

papel en nuestra sociedad?

La empresa surge como consecuencia de la actividad

económica del hombre, que es la actividad encaminada

a la producción de bienes y servicios para satisfacer

necesidades. Desde este punto de vista, podemos decir

que una empresa es un conjunto organizado de fac-

tores de producción (tierra, trabajo y capital) dedi-

cado a la producción de bienes y servicios a cambio

de un beneficio.

Se dice de las empresas que son agentes económicos,

porque realizan una actividad económica.

En la empresa privada, el fin primordial, su «razón de

ser», es la obtención de un beneficio.

Para conseguir este beneficio, la empresa necesita unir

capital y trabajo (factor material y factor humano), y

realizar una actividad que dará lugar a la producción de

unos bienes o de unos servicios con los que satisfacer

unas necesidades.

La empresa es, por tanto:

• Una unidad económica de producción: la empresa

produce bienes y/o servicios.

• Una organización para ganar dinero: el fin prin-

cipal de la empresa es la obtención de beneficio.

• Una organización que utiliza trabajo y capital:

la empresa proporciona trabajo remunerado y

emplea capital.

En relación con lo anterior, podemos resumir señalando

que las empresas proporcionan:

• beneficio al empresario,

• sueldos a los trabajadores,

• bienes y servicios a la sociedad.

En la sociedad actual podemos decir que estamos

inmersos en un mundo empresarial. Si salimos a la calle

y miramos alrededor, ¿qué es lo que vemos?: tiendas,

bares, entidades bancarias, quioscos de periódicos, una

autoescuela, una academia de idiomas, una agencia de

transportes. Todo son empresas.

Es más, siempre habrá alguna empresa detrás de cada

producto que utilizamos, de cada bien que consumimos,

de cada servicio que nos prestan, y también detrás de

cada puesto de trabajo.

Si, como se desprende de lo anterior, existe una gran

cantidad de empresas, es lógico también que exista una

gran variedad de las mismas. Podemos clasificar a las

empresas en función de los siguientes criterios:

A. Según la personalidad del propietario

1. Empresa privada. Cuando la empresa es propiedad

de particulares. Ejemplos: IBM, Philips, Nestlé, una

tienda del barrio, un bar.

2. Empresa pública. Cuando su propietario es el

Estado o entidades de carácter público. Su actividad

no se rige exclusivamente por el principio del bene-

ficio. Ejemplos: RTVE, la Fábrica Nacional de Moneda

y Timbre, empresas municipales de transportes...

3. Empresa mixta. Cuando la propiedad está com-

partida entre el Estado y los particulares. Ejemplos:

Sodicaman, S.A., cuyo nombre completo es Socie-

dad para el Desarrollo Industrial de Castilla-La

Mancha, Sociedad Anónima.

1. El concepto económico de empresa… 1.2 Clases de empresas

13

B. Según el número de propietarios

1. Empresa individual. Cuando tiene un solo propie-

tario, es decir, cuando su dueño es una persona

física o individual. Por ejemplo, el local comercial

de la esquina de la calle, Bar Martínez, cuyo pro-

pietario es Antonio Martínez.

2. Empresa societaria. Cuando tiene varios propieta-

rios; es decir, cuando varias personas se asocian

poniendo en común los medios de producción.

Ejemplo: el Banco BBVA, cuyo nombre completo es

Banco Bilbao Vizcaya Argentaria, Sociedad Anó-

nima, y que es propiedad de muchos socios.

C. Según los sectores de actividad

Las empresas se clasifican según sea la actividad prin-

cipal que realiza cada una. Así tenemos:

1. Empresas del sector primario. Aquellas empresas

cuya actividad principal está directamente relacio-

nada con los recursos naturales. Este sector com-

prende la agricultura, la actividad forestal, la gana-

dería, caza, pesca y la actividad extractiva (minería).1

Por ejemplo, una granja de aves o una plantación de

tabaco.

2. Empresas del sector secundario. Son aquellas que

se dedican a actividades industriales, es decir, acti-

vidades de transformación de bienes. Se incluye en

este sector la industria, la construcción y la pro-

ducción de energía. Por ejemplo, fábricas de auto-

móviles (General Motors, Ford, Fiat, Volkswagen...),

fábricas de muebles o fábricas de electrodomésti-

cos, entre otras.

3. Empresas del sector terciario. Cuando se dedican

a actividades de prestación de servicios, como son

el comercio, los transportes, la administración, la

banca, los seguros, la enseñanza. Por ejemplo, una

academia, un banco, una empresa de transportes o

una tienda.

Dentro de las empresas del sector terciario se

encuentran las empresas comerciales. En estas

empresas podemos a su vez establecer la siguiente

clasificación:

• Comercio al por mayor: actividad comercial

que consiste en la venta de artículos solamente

en grandes cantidades y a empresas que no son

los consumidores finales de los mismos. Las

empresas mayoristas, que es como se deno-

mina a las encuadradas en esta actividad,

adquieren los productos directamente a las

fábricas o a otras empresas de comercio al por

mayor, y los venden generalmente a empresas

que se encargarán de ponerlos a disposición de

los consumidores finales.

• Comercio al por menor: actividad comercial

que consiste en la venta de artículos en peque-

ñas cantidades a cada cliente. Las empresas

minoristas, como se denomina a las encuadra-

das en esta actividad, compran los artículos a

las empresas de comercio al por mayor o a las

fábricas y los venden directamente a los con-

sumidores finales.

D. Según el tamaño de la empresa

Según el tamaño, se acostumbra a clasificar a las empre-

sas en tres apartados: grandes, medianas y pequeñas.

En la práctica existen distintos criterios para delimitar

el tamaño de las empresas. Algunos de éstos son:

• por el número de empleados,

• por el capital que tienen,

• por el volumen de ventas,

• por el volumen de producción,

• por los beneficios que obtienen.

Según el criterio que se siga, así será la escala de

medida para establecer si la empresa es grande, mediana

o pequeña, si bien tampoco existe dentro de cada cri-

terio una medida fija y universal aceptada por todos

para establecer la clasificación.

En relación con el número de trabajadores, se acos-

tumbra a admitir que una empresa es pequeña cuando

tiene menos de cincuenta trabajadores, mediana si

tiene entre cincuenta y doscientos cincuenta, y grande

si tiene más de doscientos cincuenta.1 Algunos auditores incluyen esta actividad en el sector secundario, porlo que en alguna clasificación podemos encontrarla en este otro sector.

1. El concepto económico de empresa… 1.3 Formas jurídicas de empresas

14

1.3 Formas jurídicas de empresas

En la Unión Europea se han establecido unas recomen-

daciones a los Estados miembros con el fin de unificar

criterios sobre la definición de pequeñas y medianas

empresas (pymes). Se contempla, dentro de las peque-

ñas empresas, una nueva categoría: las microempre-

sas, para designar a las empresas muy pequeñas.

Estos criterios de clasificación establecidos en la UE

son los siguientes:

• Microempresa: si tiene menos de diez trabajado-

res y siempre que la cifra de volumen de negocios

y el valor de su patrimonio no exceda cada una de

2 millones de euros.

• Pequeña empresa: si tiene entre diez y cuarenta y

nueve trabajadores, y la cifra de volumen de nego-

cio y el valor de su patrimonio no excede cada una

de 10 millones de euros.

• Mediana empresa: si tiene entre cincuenta y dos-

cientos cuarenta y nueve trabajadores, la cifra de

volumen de negocio no supera los 50 millones

de euros, y el valor de su patrimonio no es superior

a 43 millones de euros.

En los apartados siguientes vamos a introducirnos en

los conceptos de persona física y de persona jurídica,para pasar a analizar después los diferentes tipos de

empresas.

A. Personalidad física y personalidad jurídica

Al clasificar las empresas por el número de sus propie-

tarios, distinguimos entre la empresa individual y la

empresa colectiva o societaria.

• En la empresa individual, la empresa y su propie-

tario tienen una misma personalidad, es decir, la

empresa se identifica con su propietario; por tanto,

él y su empresa constituyen una misma cosa.

• En las empresas colectivas o societarias surge el

problema de la identificación y conocimiento de

sus propietarios, de saber el grado de participación

que tiene cada uno de ellos en la propiedad y de

conocer qué responsabilidad tienen con respecto a

las acciones de la empresa.

En las empresas individuales, como la personalidad de

la empresa coincide con la persona del propietario, que

es una persona física, se dice que la empresa tiene per-

sonalidad física.

En las empresas societarias, al haber normalmente más

de un propietario, existe un problema de identidad que

hace necesario el establecimiento de unas normas que

regulen los diferentes tipos de asociaciones y que otor-

guen a las empresas una personalidad definida y con-

creta. La empresa societaria adquiere su personalidad

propia, distinta de la de sus propietarios, en función de

las normas jurídicas que la regulan, por lo que se dice

que la empresa tiene personalidad jurídica.

B. Derecho mercantil: marco legal básico

El Derecho mercantil es la rama del Derecho a la que

corresponden las normas jurídicas que regulan la acti-

vidad comercial y empresarial. Por tanto, las empre-

sas, en cuanto a su personalidad, responsabilidad y

forma de constitución, se encuentran reguladas por

normas que corresponden a esta rama del Derecho.

Las siguientes normas constituyen su marco legal

básico:

1. Código de Comercio. Constituye la norma

básica del Derecho mercantil. Se creó por Ley de

22 de agosto de 1885, pero se ha ido modifi-

cando para mantenerlo en vigor y constante-

mente adaptado a las necesidades de cada

momento.

2. Leyes especiales. Bajo este nombre se agrupan

una serie de leyes y otras normas que tratan deter-

minados aspectos para los que, aun estando en su

mayoría regulados en un nivel más básico por el

Código de Comercio, se ha considerado necesario,

dada su complejidad actual, establecer normas

específicas que los regulen. Estas leyes, por tanto,

desarrollan y complementan aspectos ya regulados

por el Código de Comercio. Las principales son:

– Ley de Sociedades Anónimas.

– Ley de Sociedades de Responsabilidad Limi-

tada.

– Ley de Sociedades Laborales.

– Reglamento del Registro Mercantil.

– Ley General de Cooperativas.

– Ley Concursal.

C. Formas jurídicas de empresasy sus principales características

Las formas jurídicas que pueden adoptar las empresas

se recogen en la Tabla 1.1 y sus principales caracterís-

ticas son las siguientes:

Con personalidad física

1. Empresario individual

El Código de Comercio define al empresario individual

como la persona física que ejercita de forma habitual y

en nombre propio, por sí o por medio de representante,

una actividad constitutiva de empresa.

El Código añade que pueden ser empresarios: las per-

sonas mayores de edad y los menores emancipados, así

como los no emancipados en determinadas circunstan-

cias y siempre que tengan la libre disposición de sus

bienes.

Como la personalidad del empresario coincide con la de

la empresa, no existe separación entre el patrimonio del

empresario (es decir, sus bienes, derechos y obligacio-

nes) y el de la empresa. La responsabilidad del empre-

sario respecto a las deudas de su empresa es, por tanto,

ilimitada.

2. Comunidad de bienes

Es una asociación de personas que ponen en común sus

bienes para la realización de una actividad.

Esta asociación tiene personalidad física, ya que la per-

sonalidad de la comunidad de bienes es la personalidad

de cada uno de sus componentes. Al igual que ocurre

con el empresario individual, el patrimonio de la comu-

nidad coincide con el de los asociados. La responsabi-

lidad de los mismos es, por tanto, también ilimitada.

Con personalidad jurídica

3. Sociedad regular colectiva

Se trata de una sociedad en la que todos los socios par-

ticipan, en nombre colectivo y bajo una razón social,

en la proporción que libremente establezcan, de los

mismos derechos y obligaciones.

Sus características más importantes son las siguientes:

• Es una sociedad de trabajo, ya que todos los

socios son gestores de la misma, salvo que por pro-

pia voluntad renuncien a este derecho. Los socios

pueden aportar capital o no hacerlo, pero siempre

tienen que aportar su trabajo personal.

1. El concepto económico de empresa…1.3 Formas jurídicas de empresas

15

Tabla 1.1. Principales formas jurídicas de empresas.

Con personalidad física

• Empresario individual

• Comunidad de bienes

Con personalidad jurídica

• Sociedad regular colectiva

• Sociedad comanditaria simple

• Sociedad de responsabilidad limitada

– Sociedad limitada

– Sociedad limitada nueva empresa

• Sociedad anónima

• Sociedad comanditaria por acciones

• Sociedades laborales

– Sociedad limitada laboral

– Sociedad anónima laboral

• Sociedad cooperativa

UNIDAD 01.qxd 16/2/06 08:48 Página 15

• Es una sociedad personalista, puesto que el socio

es gestor nato de la empresa. Por consiguiente, son

muy importantes las cualidades personales y patri-

moniales del mismo.

• Es una sociedad de responsabilidad ilimitada, ya

que cada socio responde de las deudas sociales de

forma subsidiaria, solidaria y personal. Es decir, si

la sociedad no puede responder de las deudas, los

socios responden con sus bienes personales, tanto

actuales como futuros, de forma ilimitada, pudiendo

demandarse a uno o más socios del total de la deuda

social.

• El nombre de la sociedad, o razón social, se forma

con el nombre de todos los socios. También se

puede formar sólo con el nombre de uno o de algu-

nos de ellos, pero en este caso debe añadirse las

palabras «y compañía». Al final del nombre siem-

pre se añadirá la indicación Sociedad Colectiva, o

Sociedad Regular Colectiva.

4. Sociedad comanditaria simple

Es una sociedad formada por dos tipos de socios, unos

llamados colectivos, que aportan trabajo y capital, y

que, al igual que en la sociedad colectiva, responden

ilimitadamente con todos sus bienes, y otros llamados

comanditarios, que aportan sólo capital y que respon-

den únicamente con los fondos aportados.

Sus características más importantes son las siguientes:

• Es una sociedad mixta de trabajo (socios colecti-

vos) y capital (socios comanditarios).

• A pesar de su carácter mixto, es una sociedad pre-

dominantemente personalista, en función de la

importancia que todavía representa en ella el

carácter personal de sus socios colectivos, que son

los que gestionan la sociedad.

• El nombre de la sociedad se forma solamente con

los nombres de los socios colectivos, debiendo

añadirse al final la indicación Sociedad en Coman-

dita.

5. Sociedad de responsabilidad limitada

En este tipo de sociedad los socios aportan un capital

y responden de las deudas sociales únicamente con la

aportación realizada. Su responsabilidad, por tanto,

está limitada.

Sus características más importantes son las siguientes:

• Es una sociedad de capital, ya que el socio no

tiene ningún derecho nato a la gestión de la socie-

dad, sino que lo importante es su aportación de

capital. El capital social está dividido en partici-

paciones iguales, que pueden ser acumulables,

por lo que los socios pueden participar con distin-

tas cantidades de dinero.

• La sociedad se rige por la voluntad de sus socios,

reunidos en Junta General, y expresada por mayo-

ría de capital. La gestión y representación de la

sociedad se encarga a otro órgano social. Este

órgano de gestión puede ser: un Consejo de

Administración, un administrador único, o dos

o más administradores que actúan solidaria o

mancomunadamente.

• La forma concreta de organización y administra-

ción de cada sociedad, así como sus datos princi-

pales, es decir, su nombre, objeto, fines, domicilio

y capital, entre otros, se recogen en sus Estatutos.

Éstos, junto con las normas legales, son los que

rigen la vida de la sociedad.

• A continuación del nombre de la sociedad debe

añadirse la indicación Sociedad de Responsabili-

dad Limitada, o Sociedad Limitada, o bien sus

abreviaturas: S.R.L. o S.L.

Sus limitaciones legales son que el capital social no

puede ser inferior a 3005 euros y que tiene que estar

suscrito y desembolsado en su totalidad.

6. La sociedad limitada nueva empresa

Dentro de las sociedades limitadas se ha establecido,

para facilitar la creación de empresas de reducida dimen-

sión, una modalidad específica con menos requisitos. Se

contempla así la denominada sociedad limitada nueva

empresa como una forma de sociedad limitada más sen-

cilla en donde se han simplificado y reducido los trá-

mites para su constitución y para su posterior gestión.

Esta nueva modalidad de sociedad limitada presenta,

con respecto al resto de las sociedades de responsabi-

lidad limitada, las siguientes diferencias:

1. El concepto económico de empresa… 1.3 Formas jurídicas de empresas

16

• El nombre de la sociedad se forma con el nombre y

apellidos de uno de los socios, más un código alfa-

numérico al que debe añadirse la indicación Socie-

dad Limitada Nueva Empresa, o bien su abrevia-

tura: S.L.N.E.

• Se reducen y simplifican algunos trámites y docu-

mentos (entre ellos los de constitución) y se faci-

lita la realización de los mismos por medios tele-

máticos. Además estas empresas pueden utilizar un

sistema de contabilidad simplificada.

• Al ser una modalidad dirigida a pequeñas empre-

sas, se limita el importe máximo del capital social,

que no podrá ser superior a 120 202 euros, así

como la calidad y número de los socios, que en el

momento de su constitución sólo pueden ser per-

sonas físicas y con un número máximo de cinco.

7. Sociedad anónima

Es una sociedad en la que los socios, llamados accio-

nistas, aportan capital y responden de las deudas

sociales únicamente con el importe de su aportación.

Su responsabilidad, por tanto, está limitada.

Sus características más importantes son las siguientes:

• Es una sociedad de capital, es decir, el socio no

tiene ningún derecho nato a la gestión de la socie-

dad. El capital social está dividido en partes, no

necesariamente iguales, llamadas acciones.

• El capital social puede no ser completamente des-

embolsado por los accionistas en el momento de su

constitución. Las acciones en las que se divide

deben estar completamente suscritas y desembol-

sadas como mínimo en un 25% de su importe (en

dinero, bienes o derechos), pudiendo desembolsarse

el resto en la forma y en los plazos previstos en los

estatutos o acordados por los administradores.

• Los socios pueden llegar a ser completamente anó-

nimos, de ahí su denominación de Sociedad Anó-

nima. La acción tiene una especial significación, ya

que representa la propiedad de una parte del capi-

tal social, y es la que da a su poseedor (titular) la

condición de socio, atribuyéndole los derechos

correspondientes. La acción se convierte así en un

documento que tiene valor por sí mismo, puesto

que incorpora los derechos sobre la sociedad.

• La sociedad se rige por la voluntad de sus accio-

nistas, reunidos en Junta General de Accionistas,

y expresada por mayoría de capital. La gestión y

representación de la sociedad se encarga a otro

órgano social, el cual puede ser un Consejo de

Administración, un administrador único, o dos

a más administradores, que pueden actuar soli-

daria o mancomunadamente, según se determine.

• La forma concreta de organización y administra-

ción de la sociedad, así como sus datos principa-

les, es decir, su nombre, objeto, fines, domicilio,

capital, número de acciones, su clase y valor, entre

otros, se recogen en sus Estatutos. Éstos, junto

con las normas legales, son los que rigen la vida de

la sociedad.

• A continuación del nombre de la sociedad debe

añadirse la indicación Sociedad Anónima, o su

abreviatura: S.A.

Sus limitaciones legales son que el capital social no

puede ser inferior a 60101 euros y que tiene que estar

suscrito en su totalidad y desembolsado por los socios

como mínimo el 25% del mismo en el momento de la

constitución de la sociedad.

Tanto las sociedades anónimas como las sociedades

limitadas pueden constituirse también por un único

socio o, habiéndose constituido con más socios, que-

darse en esta situación. En estos casos las sociedades

tienen que inscribir esta circunstancia en el Registro

Mercantil, e indicar expresamente en todos sus docu-

mentos, cartas y comunicaciones su condición de uni-

personal. Al nombre de la sociedad deberán añadir la

indicación de Sociedad Anónima Unipersonal o su

abreviatura: S.A.U., o Sociedad Limitada Uniperso-

nal, o su abreviatura: S.L.U.

8. Sociedad comanditaria por acciones

Constituye una modalidad de sociedad comanditaria, aun-

que guarda más parecido con la sociedad anónima, ya que

se regula, en general, por las normas de esta última.

Sus características más importantes son las siguientes:

• Es una sociedad predominantemente de capital,

ya que lo importante es la aportación realizada. El

capital de la sociedad está dividido en acciones, y

todos los socios tienen la condición de accionistas.

1. El concepto económico de empresa… 1.3 Formas jurídicas de empresas

17

UNIDAD 01.qxd 16/2/06 08:48 Página 17

• La responsabilidad de los socios está limitada por

su aportación, representada por el importe de las

acciones que poseen, con la excepción de los accio-

nistas que sean administradores, que responden ili-

mitadamente con todos sus bienes de las deudas

sociales. El grado de responsabilidad no va unido

aquí a la condición de socio, sino a la de adminis-

trador de la sociedad.

• En todo lo demás, esta sociedad tiene las mismas

características y limitaciones que las indicadas

anteriormente para las sociedades anónimas.

9. Sociedad laboral

Esta sociedad constituye una modalidad de sociedad

anónima, o de sociedad de responsabilidad limitada,

en la que los trabajadores son socios de la empresa.

Pueden existir también socios que no sean trabajado-

res, pero siempre que la mayoría del capital pertenezca

a los socios trabajadores cuya relación laboral con la

empresa sea por tiempo indefinido.

Sus características más importantes son las siguientes:

• Es una sociedad de capital, ya que éste se

encuentra dividido en acciones nominativas (en

las sociedades anónimas) o en participaciones

sociales (en las sociedades limitadas). Todos los

socios tienen limitada su responsabilidad econó-

mica a la cuantía de su aportación.

• La sociedad se rige por la voluntad de sus socios,

reunidos en Junta General, y expresada por mayo-

ría de capital. El órgano de gestión y administra-

ción puede ser un Consejo de Administración, un

administrador único o dos o más administrado-

res, que pueden actuar solidaria o mancomunada-

mente, según se determine.

• En caso de que hubiera un Consejo de Administra-

ción y existieran los dos tipos de socios, es decir,

trabajadores y no trabajadores, ambas clases tie-

nen que estar representadas en este órgano en pro-

porción a sus aportaciones.

• La forma de organización y administración de la

sociedad y sus datos principales, como su nombre,

objeto, fines, domicilio, capital, número de accio-

nes o participaciones, su clase y valor, entre otros,

se recogen en sus Estatutos. Éstos, junto con las

normas legales, son los que rigen la vida de la

sociedad.

• A continuación del nombre de la sociedad debe

añadirse, según proceda, la indicación Sociedad

Anónima Laboral, o su abreviatura: S.A.L., o bien

la indicación Sociedad de Responsabilidad Limi-

tada Laboral o Sociedad Limitada Laboral, o su

abreviatura: S.L.L.

Sus limitaciones legales son las establecidas para las

sociedades anónimas o sociedades de responsabilidad

limitada, según la forma que revista la sociedad labo-

ral, y además las siguientes:

• El número mínimo de socios es de tres.

• Ninguno de los socios podrá poseer acciones o par-

ticipaciones que representen más de la tercera

parte del capital social.

• El capital social debe pertenecer mayoritariamente

a trabajadores con contrato por tiempo indefinido,

como mínimo el 50,01%.

• En esta sociedad el número de horas-año de los

trabajadores por tiempo indefinido que no sean

socios no puede ser superior al 15%2 de las reali-

zadas por los socios trabajadores.

• Además de las reservas legales que correspondan,

las Sociedades Laborales están obligadas a cons-

tituir un fondo especial de reserva al que deben

llevar un 10% de los beneficios líquidos de cada

ejercicio.

Este fondo sólo podrá emplearse para la compensación

de pérdidas en caso de que la empresa no disponga de

otras reservas para este fin.

10. Sociedad cooperativa

La cooperativa, en general, es una sociedad no mer-

cantil, es decir, es una sociedad que no pretende obte-

ner lucro, sino satisfacer necesidades comunes de sus

miembros. Es una forma comunitaria que implica la

máxima integración entre propiedad y trabajo, siendo

su objetivo la realización de una actividad económico-

social al servicio de sus socios.

1. El concepto económico de empresa… 1.3 Formas jurídicas de empresas

18

2 El 25 % en sociedades con menos de 25 socios trabajadores.

UNIDAD 01.qxd 16/2/06 08:48 Página 18

1. El concepto económico de empresa… 1.4 Organización interna de las empresas

19

Organización interna de las empresas1.4

Existen diversas clases de cooperativas, pero desde el

punto de vista empresarial es la cooperativa de trabajo

asociado la que puede tener cierta significación como

organización empresarial.

Este tipo de cooperativa es una asociación de trabaja-

dores, organizados en empresas o colectivamente, para

ejecutar obras, tareas o servicios para terceros.

Sus características más importantes son las siguientes:

• Sus socios, los cooperativistas, aportan el capital

y realizan el trabajo. Su responsabilidad, limitada

o ilimitada, puede ser libremente fijada por los

socios y debe reflejarse en los Estatutos.

• En el nombre de la sociedad deben incluirse las

palabras Sociedad Cooperativa, o bien su abre-

viatura, S. Coop., pero en este caso no deberá apa-

recer nunca al comienzo de la denominación.

• El capital está formado por las aportaciones de los

cooperativistas, que estarán reflejadas en títulos

nominativos, pudiendo desembolsarse en un 25%,

como mínimo, al constituirse.

• En los Estatutos se recoge la organización interna,

así como los módulos de participación en el resul-

tado de la gestión económica, según las caracterís-

ticas laborales de los cooperativistas. La cooperativa

se rige por la Asamblea General, siendo el órgano

de gobierno y gestión el Consejo Rector, aunque

puede también existir un Director encargado de

los asuntos referentes a la actividad empresarial.

Sus limitaciones legales son que el número de socios

cooperativistas no puede ser inferior a tres y, además,

existe una limitación en cuanto a la contratación de

trabajadores que no sean socios, pues no se puede con-

tratar a un número de trabajadores asalariados, ajenos

a la cooperativa, superior al 10% de los socios.

Para conseguir sus fines toda empresa necesita tener

una organización.

A. Organización y dirección

Antes habíamos definido a la empresa como un con-

junto organizado de factores de producción, dedicado

a la producción de bienes y servicios, a cambio de un

beneficio.

Sin embargo, para poder conseguir los objetivos desea-

dos, es necesario combinar de forma eficaz todos los

elementos que intervienen en la empresa, tales como

trabajadores, materiales, instrumentos, tareas, funcio-

nes y relaciones. A esta combinación eficaz la denomi-

namos organización.

Pero para que exista organización es necesario que

alguien la establezca y que, una vez establecida, la guíe

y dirija. Es decir, una de las primeras funciones necesa-

rias en la empresa es la de dirección.

La dirección de las empresas puede ser ejercida por una

sola persona, varias personas o un órgano social en

función de la forma jurídica que tenga la empresa y de

la voluntad de sus propietarios.

B. Departamentos

La organización de la mayoría de las empresas se basa

en la existencia de departamentos. Éstos pueden ser

creados según diferentes criterios:

• Funcional, cuando se establecen según las funcio-

nes que se vayan a realizar.

• Territorial, cuando se establecen según las áreas

geográficas en las que actúa la empresa.

• Por productos o servicios, cuando se establecen

según los distintos productos o servicios que

ofrece la empresa.

• Por procesos de fabricación, cuando se estable-

cen según las diferentes etapas o procesos de

fabricación de los productos.

El criterio más utilizado para establecer los departa-

mentos de la empresa es el funcional.

Si analizamos la actividad de una empresa, podemos

distinguir con claridad los siguientes grupos de fun-

ciones:

1. El concepto económico de empresa… 1.4 Organización interna de las empresas

20

• Dirección: gestión de la empresa, planificación,

toma de decisiones esenciales.

• Compras: aprovisionamiento, compras, almacena-

miento de materias primas y de productos fabrica-

dos y gestión de los stocks.

• Producción: transformación de materias y produc-

tos, y fabricación.

• Ventas: organización y realización de las ventas,

estudio de mercados, estrategias de comercializa-

ción y publicidad.

• Financiación: tesorería, gestión de los cobros y

pagos, movimientos de dinero y relación con enti-

dades bancarias y provisiones de fondos.

• Recursos humanos: puestos de trabajo, selección,

contratación, formación, elaboración y pago de

nóminas, y relación con los trabajadores.

• Administración: control de la documentación,

archivo, registro y contabilidad de operaciones,

declaración y pago de impuestos, elaboración de

informes, propuestas de objetivos y relaciones con

organismos y entidades.

Si seguimos el criterio funcional, podemos crear los

departamentos correspondientes a estos grupos de fun-

ciones, y asignarle a cada uno de ellos su desempeño.

Tendríamos, entonces, los siguientes departamentos:

• Departamento de Compras.

• Departamento de Producción.

• Departamento de Ventas.

• Departamento de Financiación.

• Departamento de Recursos humanos.

• Departamento de Administración.

Las funciones de dirección no se agrupan en un depar-

tamento de la empresa, ya que estas funciones corres-

ponden al órgano de dirección de la empresa.

En el caso de la empresa individual, es el propio

empresario y, en el caso de la empresa social, es el

Consejo de Administración, el administrador o el direc-

tor general, según los casos.

C. Los organigramas

Para representar la organización interna de la empresa se

utilizan los organigramas, que son gráficos que mues-

tran, en forma de esquema, la división de funciones de

la empresa con los distintos órganos y departamentos

que la componen y las relaciones que mantienen entre

ellos.

Si, por ejemplo, se quiere representar la organización

de una empresa que tenga los departamentos señalados

en el apartado anterior, podemos utilizar el organi-

grama representado en la Figura 1.1.

Los organigramas son instrumentos muy útiles en las

grandes y medianas empresas para mostrar de forma

sencilla y con claridad tanto la organización de toda la

empresa, como de una parte de la misma, de un depar-

tamento o de una sección.

Fig. 1.1. Ejemplo de organigrama.

Secretaría y archivo

Dirección

Administración Compras Producción Ventas Financiación Recursoshumanos

UNIDAD 01.qxd 16/2/06 08:48 Página 20

1. El concepto económico de empresa…1.5 El patrimonio empresarial

21

El patrimonio empresarial1.5

Las empresas, para desarrollar su actividad, necesitan

contar con una serie de elementos básicos. Vamos a

analizar estos elementos y su problemática.

A. El patrimonio y los elementospatrimoniales

Las empresas, para poder iniciar sus actividades, preci-

san realizar una serie de trámites legales y de gestio-

nes ante diferentes organismos. Para cumplir con las

normas que regulan su existencia y el desarrollo de su

actividad, deben inscribirse en determinados registros

y cumplir los requisitos exigidos. Algunas de estas nor-

mas y trámites serán objeto de estudio y análisis en

otras Unidades de este libro.

Además del cumplimiento de estos trámites y de poder

contar con las personas necesarias para realizar las

diferentes funciones y trabajos, tales como el propio

empresario, administrativos, técnicos, operarios, es pre-

ciso contar con los medios materiales necesarios,

como son los siguientes:

• Edificios y locales donde desarrollar su actividad.

• Mobiliario e instalaciones.

• Maquinaria, materiales y equipos con los que rea-

lizar la fabricación de productos o la prestación de

servicios.

• Vehículos para el transporte y distribución.

• Bienes y artículos con los que poder realizar la

actividad empresarial.

• Dinero para adquirir los bienes y servicios que se

necesiten y pagar los gastos que se originen.

Los bienes y medios que una empresa utiliza para rea-

lizar su actividad, es decir, para poder funcionar, cons-

tituyen el patrimonio de la empresa. El patrimonio

puede expresarse mediante la relación detallada de

todos los elementos que lo componen.

Si consideramos cuál es el valor de cada uno de ellos,

en dinero, y los sumamos, tendremos una cifra que

representa el valor del patrimonio, es decir, tendremos

el patrimonio expresado en una unidad de cuenta; en

este caso, en euros. Ésta es otra forma de poder expre-

sar el patrimonio.

Los elementos que forman el patrimonio podemos clasi-

ficarlos en tres grupos: bienes, derechos y obligaciones.

• Los bienes son los medios materiales necesarios

para la actividad de la empresa, como, por ejem-

plo: edificios, maquinaria, vehículos, dinero.

• Los derechos son aquellos efectos que la empresa

puede reclamar a otras personas. Representan, por

consiguiente, lo que otros deben a la empresa,

como, por ejemplo, las facturas de ventas realiza-

das pendientes de cobrar a los clientes.

• Las obligaciones son las deudas que tiene la

empresa con otras personas. Representan, pues, lo

que la empresa debe a otros, como, por ejemplo,

las facturas de compras que ha realizado la empresa

y están pendientes de pago a los proveedores.

Si partimos de esta clasificación de elementos, el patri-

monio se determina sumando los bienes y los derechos

y restando las obligaciones.

Patrimonio = (Bienes + Derechos) – (Obligaciones)

B. Cálculo del valor del patrimonio. El inventario

Para calcular el valor del patrimonio, primero hemos

tenido que clasificar los distintos elementos que lo

componen en bienes, derechos y obligaciones, y des-

pués expresar en euros el valor de cada uno de ellos y

operar con estas cantidades.

Cuando los elementos patrimoniales son más numero-

sos, es conveniente, para facilitar esta labor y evitar

posibles errores, efectuar un recuento de los mismos,

detallándolos en una lista.

Llamamos inventario a la lista detallada de los ele-

mentos patrimoniales, clasificados en bienes, derechos

y obligaciones, y valorados en una unidad de cuenta,

en nuestro caso en euros (véase Actividades 1 y 2).

UNIDAD 01.qxd 16/2/06 08:48 Página 21

1. El concepto económico de empresa…1.5 El patrimonio empresarial

22

Vamos a estudiar el patrimonio que tiene Luis en los

siguientes momentos:

a) Primer momento

Luis, estudiante de administración de empresas, quiere com-

prarse un coche de segunda mano. Le gusta uno que ha

visto en un centro de automóviles de ocasión y que le dejan

en 2525 euros. Luis cuenta en este momento con los siguien-

tes recursos para poder comprarlo:

• Tiene 1983 euros en el banco, en una cartilla de ahorros.

• Su hermana le debe 391 euros que le prestó el mes pasado.

• Acaba de cobrar 150 euros por un trabajo de reparto de publi-

cidad, y los tiene guardados en un cajón de su armario.

• Lleva 36 euros en el billetero.

Partiendo de la consideración de todos estos recursos, calcula

el patrimonio de Luis.

• Operaciones que tienes que realizar

1. Clasificar los anteriores elementos en bienes, derechos

y obligaciones.

2. Calcular el valor del patrimonio de Luis.

b) Segundo momento

Días más tarde, los padres de Luis le ofrecen prestarle el dinero

que le falta para que pueda comprarse ese coche. Luis adquiere

el coche pagándolo con el dinero que tiene más 356 euros que

le han prestado sus padres.

¿Qué patrimonio tiene Luis ahora?

• Operaciones que tienes que realizar

1. Clasificar los elementos que componen ahora el patri-

monio de Luis, igual que antes, en: bienes, derechos y

obligaciones.

2. Calcular el valor de su patrimonio.

c) Tercer momento

Al mes siguiente, la hermana de Luis le devuelve el dinero que

le debía, y él aprovecha para devolver a sus padres la cantidad

que le habían prestado.

¿Cuál es ahora el patrimonio que tiene Luis?

• Operaciones que tienes que realizar

1. Clasificar los elementos que componen ahora el patri-

monio de Luis en: bienes, derechos y obligaciones.

2. Calcular el valor de su patrimonio.

Análisis de la Actividad

1. Comprobación

Verificar en clase, con el profesor, las soluciones a las

Actividades.

2. Punto de análisis

Al comparar el valor del patrimonio de Luis en los tres

momentos descritos en esta Actividad, comprobamos que

dicho valor ha sido el mismo. ¿Por qué ha resultado así, si

los elementos que componen su patrimonio son distintos

en cada uno de los momentos estudiados?

1

Actividad 1

UNIDAD 01.qxd 16/2/06 08:48 Página 22

1. El concepto económico de empresa…1.5 El patrimonio empresarial

23

Fijémonos ahora en la tienda de equipos informáticos que

aparece en la Figura 1.2 (pág. 24). Corresponde a RAM-

BIT, empresa individual que su propietario, Enrique López,

ha creado hace siete meses y que se dedica a la venta de

equipos informáticos.

a) Primera parte

Calcular el valor del patrimonio de la empresa RAM-BIT.

• Operaciones que tienes que realizar

1. Clasificar los elementos que componen el patrimonio de

la empresa RAM-BIT en bienes, derechos y obligaciones.

2. Calcular el valor del patrimonio.

Para poder realizar esta Actividad necesitaremos hacer un inven-

tario de todo lo que hay en la empresa, es decir, contar los dis-

tintos elementos y valorarlos. En la Figura 1.2 se muestra la

empresa RAM-BIT, y en ella podemos ver la tienda con todos los

detalles necesarios para poder llevar a cabo este inventario.

Análisis de la Actividad (primera parte)

1. Comprobación

Verificar en clase, con el profesor, la solución de esta Acti-

vidad.

2. Punto de análisis

Algunos de los elementos patrimoniales de esta empresa

presentan dos precios distintos.

¿Cuál puede ser más adecuado para valorar los citados ele-

mentos?

¿Qué criterios podemos argumentar?

b) Segunda parte

El propietario de la empresa RAM-BIT, Enrique López, realiza

un inventario de todos los elementos de su empresa y encarga,

además, a un empleado que realice también otro inventario

para que le sirva de comprobación con el fin de determinar, sin

ningún error, cuál es el valor del patrimonio de la empresa.

• Operaciones que tienes que realizar

1. Comparar estos inventarios entre sí y con el realizado

anteriormente en la primera parte de esta Actividad.

2. Buscar las diferencias entre ellos y analizarlas.

3. Realizar las correcciones que consideres necesarias en

los anteriores inventarios, para que expresen el valor

correcto del patrimonio de la empresa RAM-BIT.

Análisis de la Actividad (segunda parte)

1. Comprobación

Verificar en clase, con el profesor, las soluciones de la

Actividad.

2. Punto de análisis

Al comparar los inventarios realizados, comprobamos que los

nombres que se han utilizado al realizar la relación de

los bienes, derechos y obligaciones no coinciden y, por

tanto, los elementos patrimoniales se han agrupado de

diferentes formas.

¿Se podría decir cuáles son los nombres más adecuados y

en función de qué criterio?

¿Qué solución se podría proponer para utilizar los mismos

nombres (y hacer, por tanto, las mismas agrupaciones de

elementos) y facilitar así la comparación?

2

Actividad 2

(continúa)

1. El concepto económico de empresa…1.5 El patrimonio empresarial

24

Bienes Obligaciones

Inmueble 108180 Compras pendientes de pagar 9316

Vehículos 10220 Préstamo banco 18031

Ordenador oficina 1390

Artículos para venta 11054

Caja fuerte 390

Estanterías 270

Mesas 265

Dinero disponible 3124

Archivador 330

Total bienes 135223 Total obligaciones 27347

Fig. 1.2. Vista de la empresa RAM-BIT, mostrando la fachada y el interior.

Equipo informático en usode la empresa: 1390 €.

Mueble archivador:costó 330 €.

Archivo de las facturaspendientes de cobrar

por los equipos vendidos:suman 5710 €.

Facturas pendientes de pagar a los fabricantes

e importadores de losequipos: suman 9316 €.

Último recibodel préstamo

bancario. Importependiente del

préstamo: 18031 €.

Ordenador PS-II: hay cuatro en latienda, que han costado 1442 €cada uno y se venden a 1803 €.

Furgoneta dereparto valorada

en 10220 €. Local tienda: costó108180 €.

Ordenador PS-I: en latienda hay 6 ordenadores,

que han costado 811 €cada uno y que se venden

a 1052 € cada uno.

Mesa de exposición:costó 150 €.

Mesa despacho:115 €.

Estanterías:270 €.

Nueve programas diferen-tes: han costado en total

962 € y se venden a varios precios, desde

54 € el más barato.

Seis impresoras, que costaron150 € cada una y que están en oferta a 195 € cada una.

Nota del banco:dinero en la cuentacorriente, 2554 €.

Caja fuerte: costó 390 €y contiene dinero

por importe de 570 €.

Los inventarios realizados figuran en las Tablas 1.2 y 1.3 que aparecen a continuación.

(continuación)

(continúa)

UNIDAD 01.qxd 16/2/06 08:48 Página 24

1. El concepto económico de empresa. 1.5 El patrimonio empresarial

25

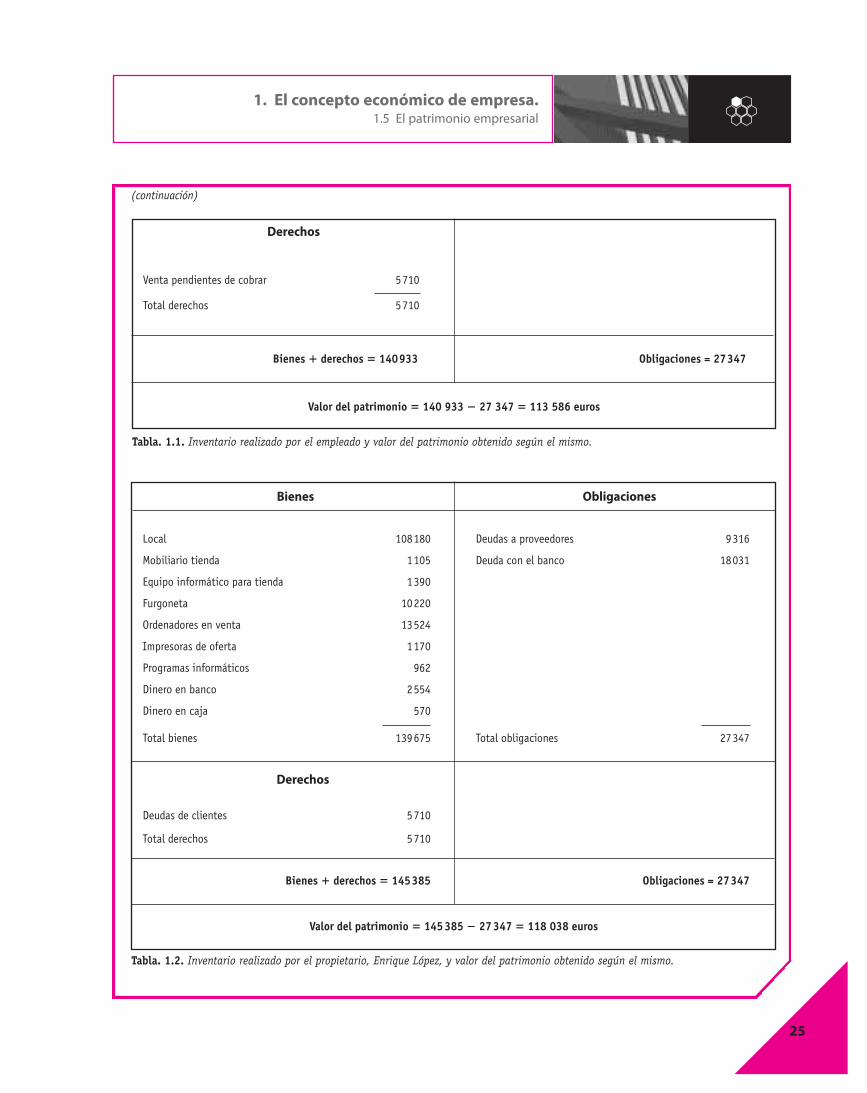

Bienes Obligaciones

Local 108180 Deudas a proveedores 9316

Mobiliario tienda 1105 Deuda con el banco 18031

Equipo informático para tienda 1390

Furgoneta 10220

Ordenadores en venta 13524

Impresoras de oferta 1170

Programas informáticos 962

Dinero en banco 2554

Dinero en caja 570

Total bienes 139675 Total obligaciones 27347

Derechos

Deudas de clientes 5710

Total derechos 5710

Bienes 1 derechos 5 145385 Obligaciones = 27347

Valor del patrimonio 5 145385 2 27347 5 118 038 euros

Tabla. 1.2. Inventario realizado por el propietario, Enrique López, y valor del patrimonio obtenido según el mismo.

Tabla. 1.1. Inventario realizado por el empleado y valor del patrimonio obtenido según el mismo.

Derechos

Venta pendientes de cobrar 5710

Total derechos 5710

Bienes 1 derechos 5 140933 Obligaciones = 27347

Valor del patrimonio 5 140 933 2 27 347 5 113 586 euros

(continuación)

Si agrupamos los elementos patrimoniales que puedan

tener una misma significación en sentido económico o

financiero, los grupos de elementos que podemos for-

mar reciben el nombre de masas patrimoniales.

Una masa patrimonial está formada, por tanto, por una

agrupación de elementos patrimoniales.

A. Activo, Pasivo y Neto

Todos los elementos patrimoniales pueden ser agrupa-

dos en tres grandes masas patrimoniales, que se deno-

minan: Activo, Pasivo y Neto.

• El Activo está formado por los bienes propiedad de

la empresa y por los derechos a su favor.

1. El concepto económico de empresa… 1.6 Las masas patrimoniales

26

C. Problemática dela denominación, agrupacióny valoración de los elementospatrimoniales

Denominación y agrupación de los elementos

Como se ha puesto de manifiesto en las anteriores acti-

vidades, para poder comparar de una forma mas fácil los

inventarios de los elementos patrimoniales de una

empresa efectuados por personas diferentes es necesa-

rio que se utilicen siempre nombres iguales y, en con-

secuencia, que se hagan las mismas agrupaciones de

elementos.

El problema de utilizar nombres diferentes aumenta

cuanto más grande sea una empresa y, por tanto, cuan-

tos más elementos patrimoniales tenga, pudiendo lle-

gar en muchos casos a resultar imposible la compara-

ción de los inventarios.

El asunto se complica aún más si tenemos que comparar

los elementos patrimoniales de dos empresas diferentes.

Este problema se resolvería si hubiera un vocabulario

de términos establecido para estas operaciones que

fuera utilizado por todos.

Es decir, sería conveniente que hubiera una especie de

diccionario común3 utilizado por todos para denomi-

nar y agrupar los distintos elementos que componen los

patrimonios.

Valoración

En las Actividades anteriores se nos ha presentado tam-

bién una nueva dificultad, que consiste en la valoración

de los elementos que están destinados a la venta, ya

que tenemos dos precios suyos: lo que nos han costado,

o precio de coste, y el precio por el que los vendemos,

es decir, el precio de venta.

Al realizar las Actividades, en el momento en que esta-

mos procediendo a calcular el patrimonio de RAM-BIT,

estos artículos se encuentran en la tienda, es decir, no

están vendidos, por lo que su único valor cierto es lo

que nos han costado. El precio de venta no representa

un valor cierto hasta que el artículo se vende, y eso

contando con que llegue a venderse por ese importe, ya

que, entre otras cosas, puede haberse rebajado. El pre-

cio de venta indica un deseo, la cantidad que queremos

obtener por ellos.

El criterio más adecuado, por tanto, para valorar estos

artículos es la aplicación del precio de coste.

La problemática que puede darse en la valoración de los

elementos patrimoniales no termina con la resolución

de este caso, sino que es mucho más amplia. En Unida-

des posteriores analizaremos otros aspectos de la misma

y estudiaremos y resolveremos los nuevos casos que

puedan presentarse.

De todo lo anteriormente expuesto podemos concluir

diciendo que, para que las distintas empresas puedan

adoptar un tratamiento uniforme a estos problemas

de valoración, deberían también existir normas y

recomendaciones que fueran seguidas por todas las

empresas.3 Más adelante veremos cómo los planes de contabilidad desempeñaneste papel, entre otras cosas.

1.6 Las masas patrimoniales

1. El concepto económico de empresa… 1.6 Las masas patrimoniales

27

Representa el destino o aplicación que se ha dado

a los recursos financieros de la empresa, que están

constituidos, fundamentalmente, por la aportación

del empresario a su negocio y por los préstamos o

créditos recibidos. Se dice, por tanto, que el Activo

representa el capital en funcionamiento de la

empresa.

• El Pasivo está formado por las obligaciones finan-

cieras que debe atender la empresa.

Representa, pues, los recursos ajenos que está

utilizando la empresa para desarrollar su actividad,

tales como préstamos, créditos y otros, y que tiene

la obligación de devolver.

• El Neto está formado por lo que hasta ahora

hemos llamado el valor del patrimonio y muestra,

en un primer momento, los fondos que el empre-

sario ha aportado a la empresa. Se denomina tam-

bién Capital.

Representa, por consiguiente, los recursos propios

que está utilizando la empresa.

B. Relaciones entre masaspatrimoniales

Si partimos de la fórmula que hemos utilizado para

hallar el valor del patrimonio:

Valor del patrimonio 5 (bienes 1 derechos) 22 obligaciones

y si sustituimos estos términos por los nombres de las

masas patrimoniales, tenemos:

Neto 5 Activo 2 Pasivo

o, lo que es lo mismo, si realizamos un cambio de tér-

minos:

Activo 5 Pasivo 1 Neto

Ésta es la fórmula más utilizada de la igualdad entre

masas patrimoniales y, por tanto, la que emplearemos

cuando queramos comprobar la exactitud de las sumas

de los valores de los elementos patrimoniales.

Esta fórmula recibe el nombre de ecuación fundamen-

tal del patrimonio.

C. Ampliación del concepto de la masa de Pasivo

Al analizar el significado de las distintas masas patri-

moniales hemos visto que el Pasivo representa los fon-

dos ajenos que está utilizando la empresa, y el Neto

representa los fondos propios de la empresa.

Vemos que el Pasivo y el Neto tienen algo en común,

y es que las dos masas juntas representan el total de

los fondos o recursos financieros con los que cuenta la

empresa para realizar su actividad. Su suma representa,

por tanto, la estructura financiera de la empresa.

En cambio, la masa de Activo representa el uso que se

está dando a esos recursos financieros, es decir, los

bienes y derechos en que se han invertido los fondos de

la empresa tanto ajenos como propios, por lo que repre-

senta la estructura económica de la misma.

De acuerdo con estos significados, podemos ampliar el

concepto que hemos venido aplicando hasta ahora para

definir las masas patrimoniales y establecer una nueva

masa, llamada también PASIVO, pero que agrupe lo

que hasta ahora hemos considerado como Pasivo y

como Neto, y que represente, en consecuencia, el

Comprueba si la fórmula de igualdad entre masas patrimoniales

(Activo 5 Pasivo 1 Neto) se cumple en el caso del patrimonio

de la empresa RAM-BIT.

Utiliza los datos obtenidos al realizar la Actividad 2 (primera y

segunda parte) en los tres inventarios realizados: el que se pide en la

primera parte de la Actividad y los efectuados por el empleado y el

propietario de la empresa.

• Operaciones que tienes que realizar

Aplicar la fórmula de igualdad entre masas patrimoniales a los

datos de los inventarios realizados y verificar si la igualdad se

cumple.

Análisis de la Actividad

Verifica en clase, con el profesor, la solución de la Actividad.

3

Actividad 3

1. El concepto económico de empresa… 1.7 Análisis de las masas patrimoniales en función de la movilidad…

28

1.7 Análisis de las masas patrimoniales en funciónde la movilidad de sus elementos

Fig. 1.3. Esquema resumen de la subdivisión de los elementos de la masa de Pasivo considerada en su concepto más amplio.

Pasivo exigible (Pasivo) 5

5 Fuentes de financiación ajenas

Créditos y préstamos a corto plazo

1

Créditos y préstamos a largo plazo

Obligaciones a corto plazo

Créditos de funcionamiento

Obligaciones a largo plazo

Créditos de financiación

5 55

5Capital (aportaciones de los propietarios)

1

Reservas (beneficios no distribuidos)

Pasivo no exigible (Neto) 5

5 Fuentes de financiación propias

A consecuencia de la actividad propia de la empresa

y del desarrollo de sus operaciones, sus elementos

patrimoniales están en un proceso de continuo cam-

bio. Cada operación que realiza la empresa supone

una modificación de elementos patrimoniales, que

puede, o no, repercutir en las masas correspondien-

tes y también, a su vez, modificar el valor de su

patrimonio.

Para avanzar un paso más en el estudio del patrimonio

empresarial, se hace necesario analizar las masas patri-

moniales en función del tiempo que sus elementos pue-

total de los recursos financieros de que dispone la

empresa.

Si utilizamos esta nueva masa de PASIVO, que recoge

este significado más amplio, formada por la suma

Pasivo + Neto, la fórmula de las relaciones entre las

masas patrimoniales que habíamos visto antes se con-

vierte ahora en:

ACTIVO 5 PASIVO

En la contabilidad se emplean estos dos conceptos de

Pasivo que hemos visto. Ahora bien, tenemos que tener

en cuenta que, al utilizar este concepto más amplio de

PASIVO, es necesario distinguir dentro del mismo las

correspondientes submasas que lo han formado, em-

pleándose los siguientes términos para designarlas:

• Pasivo exigible: está formado por las obligaciones

que tiene la empresa con terceros. Se denomina así

por su carácter de exigibilidad, ya que la empresa

tiene que hacer frente a sus obligaciones, cuyo

cumplimiento le puede ser exigido.

Constituye el Pasivo propiamente dicho y repre-

senta las fuentes de financiación ajenas.

• Pasivo no exigible: está formado por las aporta-

ciones del empresario individual o de los socios-

propietarios en las empresas sociales. No repre-

senta, pues, obligaciones para la empresa, por lo

que no tiene el carácter de exigibilidad.

Está constituido por el Neto y representa las fuen-

tes de financiación propias.

den permanecer en las empresas, es decir, de su grado

de movilidad.

Los elementos que normalmente pueden permanecer en

la empresa un periodo largo de tiempo decimos que son

elementos fijos, permanentes o inmovilizados, mien-

tras que los elementos que normalmente van a perma-

necer en la empresa un periodo corto decimos que son

elementos móviles o circulantes.

En función de este análisis, podemos dividir a su vez

los elementos dentro de cada masa en dos grupos o

submasas diferentes: una submasa que agrupa los ele-

mentos fijos, permanentes o inmovilizados, y otra sub-

masa para los elementos circulantes.

Con el fin de unificar criterios sobre los periodos de

tiempo que pueden considerarse corto o largo plazo, se

acostumbra a considerar como corto plazo el periodo

de tiempo inferior a un año y largo plazo los periodos

superiores al año.

A. Análisis y subdivisióndel Activo: el Activo fijo y el Activo circulante

Activo fijo o inmovilizado

Está formado por los elementos del Activo vinculados a

la empresa de forma permanente o por periodos largos

de tiempo.

El Activo fijo está constituido por los elementos necesa-

rios para que la empresa pueda funcionar, con lo que ase-

gura la realización de su actividad económica y hace posi-

ble la permanencia de la empresa en el tiempo. Dichos

elementos forman su aparato productivo y dependen de

decisiones a largo plazo de los empresarios. Pueden clasi-

ficarse en bienes permanentes y en derechos a largo plazo.

Activo fijo 5 bienes permanentes

1 derechos a largo plazo

Activo circulante

Está formado por los elementos del Activo que normal-

mente van a permanecer en la empresa un periodo corto de

tiempo y que presentan, por tanto, una gran movilidad.

El Activo circulante está constituido por los elementos

líquidos (es decir, por el dinero) y por los elementos

que pueden convertirse en dinero a corto plazo como

consecuencia de la actividad económica de la empresa,

como son los elementos destinados a la venta y los

derechos exigibles a corto plazo. Son elementos que

forman parte directa o constituyen el objeto del nego-

cio de la empresa, de su actividad económica.

Activo circulante 5 bienes líquidos 1 bienes

convertibles en dinero 1 derechos a corto plazo

B. Análisis y subdivisión del Pasivo: el Pasivo fijo y el Pasivo circulante

Pasivo fijo

Está formado por los elementos del Pasivo que van a

estar en la empresa de forma permanente o por perio-

dos largos de tiempo.

El Pasivo fijo está constituido por el capital de la empresa,

sus fuentes de financiación propias y por los créditos y

préstamos obtenidos por la empresa a largo plazo.

Pasivo fijo 5 financiación propia (Neto) 11 obligaciones a largo plazo

Pasivo circulante

El Pasivo circulante está formado por los elementos del

Pasivo generados por la actividad económica de la

empresa y que no tienen carácter de permanentes.

Está constituido por los créditos y préstamos obtenidos

por la empresa a corto plazo.

Pasivo circulante 5 obligaciones a corto plazo

C. El capital circulante

Se denomina capital circulante a la cuantía de recur-

sos financieros que puede emplear una empresa para

realizar sus operaciones sin temor a que en el periodo

de tiempo en que se desarrollan las mismas le puedan

ser exigidos. Se conoce también con los nombres de

fondo de maniobra y de working capital.

El capital circulante representa la parte del Activo cir-

culante que está financiada con los recursos propios, o

1. El concepto económico de empresa…1.7 Análisis de las masas patrimoniales en función de la movilidad…

29

UNIDAD 01.qxd 16/2/06 08:48 Página 29

con recursos ajenos que la empresa tenga que devolver

a largo plazo.

El capital circulante debe tener una cuantía suficiente

para permitir que la empresa pueda desarrollar su acti-

vidad y no se vea ésta limitada por la falta de recur-

sos, ni pase dificultades para poder hacer frente a sus

obligaciones.

Podemos determinar el capital circulante de una empresa

de dos formas diferentes, según analicemos los elemen-

tos patrimoniales del fijo o del circulante.

• Si nos fijamos en los elementos a corto plazo, el

capital circulante estará representado por el valor de

los elementos del Activo circulante que no se encuen-

tren financiados con recursos que la empresa tenga

que devolver a corto plazo. Siguiendo este razona-

miento, podemos realizar su cálculo utilizando la fór-

mula siguiente:

Capital circulante 5 Activo circulante 22 Pasivo circulante

• Si nos fijamos en los elementos a largo plazo, el

capital circulante estará constituido por los recur-

sos financieros a largo plazo que no se han desti-

nado a financiar los elementos del Activo fijo, que-

dando, por tanto, disponibles para poderlos

emplear en el desarrollo de la actividad empresa-

rial. Su cálculo se obtiene, de acuerdo con este

razonamiento, mediante la siguiente fórmula:

Capital circulante 5 Pasivo fijo 2 Activo fijo

En la Figura 1.4 puede verse la representación gráfica

de las masas patrimoniales del Activo y del Pasivo, y de

sus submasas.

En la misma se ha obtenido gráficamente el capital cir-

culante siguiendo las fórmulas anteriores y realizando

de forma gráfica las restas de las respectivas submasas,

tanto del fijo como del circulante. Como podemos com-

probar en la Figura, el resultado obtenido para el capi-

tal circulante es el mismo al utilizar cualquiera de las

dos fórmulas enunciadas.

1. El concepto económico de empresa…1.7 Análisis de las masas patrimoniales en función de la movilidad…

30

Activo Pasivo

Activo

fijo

Activo

circulante

Capital

circulante

Capital circulante 5 Activo circulante 2 Pasivo circulante Capital circulante 5 Pasivo fijo 2 Activo fijo

Pasivo

fijo

Pasivo

circulante

Fig. 1.4. Representación gráfica y masas y submasas.

1. El concepto económico de empresa…1.7 Análisis de las masas patrimoniales en función de la movilidad…

31

Aplica los nuevos conceptos que acabamos de ver al estu-

dio del patrimonio de la empresa RAM-BIT.

Utiliza el inventario de esta empresa realizado en la Actividad

2 (primera parte) para calcular el importe de las masas y sub-

masas patrimoniales y el valor del capital circulante de la

misma.

Información adicional:

– Las facturas pendientes de pagar a los proveedores deben

pagarse a lo largo del próximo trimestre.

– Las facturas pendientes de cobrar a los clientes se cobra-

rán también a lo largo del próximo trimestre.

– El préstamo recibido del banco se utilizó para pagar parte

del local y debe devolverse en diez años.

– Para la clasificación de los derechos y de las obligaciones

se considera corto plazo los que se tengan que cobrar o

pagar en un periodo de tiempo de hasta un año, y largo

plazo para periodos mayores.

• Operaciones que tienes que realizar:

1. Si consideramos solamente dos masas para recoger los

elementos del patrimonio de la empresa RAM-BIT:

Activo y Pasivo (en sentido amplio), calcula el importe

de cada una e indica para la masa de Pasivo el importe

del Pasivo exigible y del Pasivo no exigible.

2. Identificar y relacionar en una lista los elementos del

Activo fijo y calcular su importe.

3. Identificar y relacionar en una lista los elementos del

Activo circulante y calcular su importe.

4. Identificar y relacionar en una lista los elementos del

Pasivo fijo y calcular su importe.

5. Identificar y relacionar en una lista los elementos del

Pasivo circulante y calcular su importe.

6. Confeccionar con los importes obtenidos una tabla

como la que figura a continuación, obteniendo los

totales de las masas de Activo y Pasivo.

7. Calcular el capital circulante de la empresa utilizando

las dos fórmulas en función de las submasas del circu-

lante y en función de las submasas del fijo.

Análisis de la Actividad

Verifica en clase, con el profesor, las soluciones de la Acti-

vidad.

4

Actividad 4

ACTIVO PASIVO

Fijo: Fijo:

Circulante: Circulante:

TOTAL: TOTAL: