EL CACAO EN ANTIOQUIA: UNA APUESTA EN …€¦ · Molienda de cacao Producción neta total Fuente:...

24

EL CACAO EN ANTIOQUIA: UNA APUESTA EN DESARROLLO ▶ VOLVER AL CONTENIDO

Transcript of EL CACAO EN ANTIOQUIA: UNA APUESTA EN …€¦ · Molienda de cacao Producción neta total Fuente:...

EL CACAO EN ANTIOQUIA: UNA APUESTA EN DESARROLLO

▶ VOLVER AL CONTENIDO

7 �▶ VOLVER AL CONTENIDOA � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � -

sidad latente de incrementar la participación de las

exportaciones provenientes de sectores diferentes al

minero-energético y, con esto, equilibrar su balanza

comercial, el cacao se convierte en una importante al-

ternativa si se tienen en cuenta las proyecciones de

que se prevé para la industria mundial del chocolate2.En este sentido, vale la pena resaltar que Colombia

produce cerca de cuarenta mil toneladas de las casi

4 millones que se producen en el mundo, por lo tanto,

representa tan solo un 1,5 % de la producción mundial

(puesto número 11 en la lista de países productores).

En esta línea es importante mencionar que el Plan

de Desarrollo Cacaotero del país para el período

2012-2021 propone una meta de aumento de la pro-

ducción nacional, en una primera etapa, de 42.000

toneladas en 2010 a 79.800 en 2014, correspondién-

dole a Antioquia un total de 15.500 hectáreas nue-

vas y 9.000 hectáreas en renovación (en la zona de

Urabá y en algunos municipios del Nordeste).

El anterior escenario conlleva una gran oportu-

nidad para regiones que, como el departamento,

cuentan con ventajas comparativas para la produc-

ción de cacao, dada la variedad de las condiciones

de suelo, temperatura, precipitación y altitud sobre

el nivel del mar, condiciones todas óptimas para la

aroma, cuyo mercado es aún más promisorio que el

commodity.

Entendiendo que desafíos como este requieren

de la generación de dinámicas de desarrollo y arti-

culación empresarial en las que prime la estrategia

centrada en mercados de alto valor y en las que, por

ende, se maximicen los resultados que se derivan

de aprovechar una oportunidad favorable del merca-

do, como la expuesta anteriormente para el negocio

del cacao, en los últimos años se decide emprender

actores que forman dicho negocio. El resultado de

dicho proceso fue la estructuración de la iniciativa

cluster cacao de Antioquia, cuya plataforma actual

es el plan de acción estructurado con base en las

El propósito de este documento es aportar ele-

mentos para entender la dinámica del mercado del

INTRODUCCIÓN1

1 Artículo escrito por las Cámaras de Comercio de Magdalena Medio y Nordeste antioqueño, Cámara de Co-mercio de Urabá y la Cámara de Comercio de Medellín para Antioquia, a partir de los contenidos elaborados en el marco del proyecto Rutas Competitivas Antioquia-con-venio Innpulsa Colombia.

2 Según ICCO, se estima que

fue de 160.000 toneladas en el período 2012–2013.

7 �▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

▶ INTRODUCCIÓN

� � � � � tanto en el ámbito nacional como en el inter-

nacional, a través de un análisis del presente y futuro

de la industria del chocolate y el cacao en el depar-

tamento y en el país, haciendo especial énfasis en

las oportunidades que en el futuro presenta dicho

negocio, al mismo tiempo que se analizan las condi-

ciones claves de éxito en cada una de las oportuni-

El presente artículo cuenta, entonces, con tres

capítulos, a saber: en el primero se describen las

oportunidades y tendencias del mercado internacio-

nal; en el segundo se hace una descripción de la

industria del cacao en el departamento (actores, in-

teracciones, evolución); y en el tercero se presentan

-

cipalmente, en los mercados de alto valor.

7 7▶ VOLVER AL CONTENIDOE � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � -

ductos derivados es altamente dinámico y repre-

senta importantes desafíos en el futuro. La pro-

ducción mundial de cacao, estimada en menos de

para una demanda que se espera que crezca al

2020 en un 30 %3 , � � � � , � � � � � , � � � � � � � � � �

en una demanda de un millón más de toneladas

de cacao en los próximos cinco años, que permita

garantizar el abastecimiento pleno de las necesi-

dades de suministros de la industria chocolatera

global.

OPORTUNIDADES EN EL MERCADO1

GRÁFICO 1 Tendencias globales

Volu

men

(1.0

00

tone

lada

s)

4.178

4.775

4.678

4.063

5.000

4.900

4.800

4.700

4.600

4.500

4.400

4.300

4.200

4.100

4.000

2013/2014 2014/2015 2015/2016 2016/2017 2017/2018 2018/2019 2019/2020 2020/2021 2021/2022 2022/2023

Molienda de cacao Producción neta total

Fuente: ICCO, Econometric model on the world cocoa economy, marzo 20144.

3 The future of chocolate: why cocoa production is at risk.

-

cocoa-production-risk. 4 Ídem.

7 �▶ OPORTUNIDADES EN EL MERCADO

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

E � comportamiento reciente de la oferta mundial

de cacao muestra que dicho abastecimiento enfren-

ta importantes riesgos. Cálculos de la ICCO5 � � � � � � �

de cacao de 60.000 toneladas y para el 2014 de

118.000, debido, fundamentalmente, a la reducción

que se viene experimentando en la producción en

África occidental desde el 2012 por las condiciones

climáticas. En esta región se encuentra concentrado

con 1,5 millones de toneladas previstas en 2013 /

2014 y Ghana con 870.000)6 .

GRÁFICO 2 Comportamiento de la producción de cacao en África. (Toneladas)

5 International Cocoa Organization.

6 ICCO, Econometric model on the world cocoa economy, marzo 2014.

7 Euromonitor 2014.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

2012-132011-122010-112009-102008-09

2.516.437 2.485.737

3.224.2082.919.379 2.813.210

Año

Fuente: Situación y perspectivas del mercado mundial de cacao, Enfoque Américas.

World Bank Webinar, marzo 25, 2014.

E � � � e otros, los principales impulsores del creci-

miento en la demanda global de cacao que se iden-

C � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � .

Las fábricas de chocolate en Asia, América La-

tina, Oriente Medio y África crecerán a un ritmo

mayor al 5 % anual hasta 20187 .

L � industria de productos intermedios y fábri-

cas de chocolate invierte en su expansión.

E � consumo en Europa y Norteamérica de pro-

ductos gourmet-premium de origen orgánico

se consolida. El consumo de productos gour-

met premium de origen orgánico crece más

que el mercado tradicional.

7 �▶ OPORTUNIDADES EN EL MERCADO

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

� � � � � � � -

cios para la salud por consumir productos ba-

sados en cacao.

Para entender mejor el comportamiento de la

industria global del cacao, a continuación una des-

cripción general del mercado tradicional abordado

desde dos segmentos: I) productos intermedios

para la industria y II) fábricas de chocolates.

A) Proveedores mundiales

de productos intermedios

S � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � , � � !

% del negocio pertenece a tres jugadores: Barry Ca-

llebaut, Cargill y ADM, que procesan cerca de 2 millo-

nes de toneladas de cacao al año. De estos tres juga-

dores, es importante resaltar que uno de cada cinco

productos de chocolate contiene Barry Callebaut, lo

GRÁFICO 3 Principales moliendas de cacao 2013

Volumen (’000 MT)

0

BC + Petra Foods

Cargill

Barry Callebaut

ADM

Petra Foods

Guan Chong

Ecom Cocoa

Blommer

Mondelez

Nestlé

BT Cocoa

200 400 600 800 1.000 1.200

Fuente: ICCO, Econometric model on the world cocoa economy, marzo 2014.

� 8▶ OPORTUNIDADES EN EL MERCADO

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

� � se convierte en un claro indicador de los niveles

de concentración de este mercado.

Algunas características que permiten entender el

comportamiento del segmento de productos inter-

medios son:

Producción

C � � � � � � grandes volúmenes de grano como

commodity.

H � � implementado la estrategia de establecer

tradicionales.

C � � � � � � � � � � � � � � � � � � � � � � � � � � " � � � � � � � � � � -

zados para llegar a grandes volúmenes de grano.

Transformación

I � � � � � � � � en descentralización de la producción

en mercados target.

R � � � � � � � altas inversiones en maquinaria para

procesos de grandes volúmenes.

C � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � -

medios gourmet y estándar. Ofrecen líneas

especializadas de productos intermedios

gourmet para nichos de alta gastronomía

Comercialización

C � � � � � con capacidad logística y de distribu-

ción global.

R � � � � � � � contratos con clientes a largo plazo y

disponibilidad de grandes volúmenes.

C � � � � cializan ingredientes a canales tradicio-

nales, industria de alimentos, HORECA (hote-

les, restaurantes y cafeterías).

I. Fabricantes de chocolates

E � 80 % de las ventas mundiales de chocolate co-

rresponde a marcas masivas, resaltándose en su

y Nestlé. El top 10 de fabricantes de chocolate en

el mundo registró en 2014 ventas superiores a USD

83.000 millones, lo que es una muestra del tamaño y

la importancia de esta industria en el mundo.

Algunas características que permiten entender el

comportamiento del negocio tradicional del choco-

late en el mundo son:

� #▶ OPORTUNIDADES EN EL MERCADO

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

TABLA 1 Ventas de los principales fabricantes de chocolate del mundo 20148

Company Ventas 2014 (US$ millones)

M $ % & ' ( ) * + - / 0 1 18, 480

14,350

10,911

10,466

Meiji Co. Ltd. (Japan) 9,818

Hershey Foods Corp. (USA) 7,485

4,022

Arcor (Argentina) 3,500

Ezaki Glico Co. Ltd. (Japan) 3,049

August Storck KG (Germany) 2,272

Fuente: ICCO, Econometric model on the world cocoa economy, marzo 2014.

8 ICCO, Econometric model on the world cocoa economy, marzo 2015.

9 Gran distribución organizada.

Compra de materia prima

2 3 4 5 6 9 : ; < = 3 hacia atrás, adquiriendo los brokers

internacionales de la materia prima.

F 9 5 3 4 5 : > 9 5 4 ? @ 5 : B 5 6 D 9 : 9 5 > : G 9 ? J < B < ? 3 : K < 5 3 4 ?

y el incremento de precio, los grandes jugado-

res toman el liderazgo y se integran con la pro-

ducción, invirtiendo en mejoras de productivi-

Transformación

P 9 ? @ D ; ; < = 3 5 3 6 9 : 3 @ 5 B J ? > N K 5 3 5 B @ 5 ; O ? ; ? > : 4 5 Q

V 5 3 4 : @ 5 G 9 ? @ D ; 4 ? B < 3 4 5 9 K 5 @ < ? B : > : < 3 @ D B 4 9 < : Q

T U W X Y ventures, franquicias, compras de com-

pañías y licencias para integrar todos los pro-

cesos en mercados target.

Z : G : ; < dad logística y de distribución.

Comercialización

P ? B < ; < ? 3 : K < ento de marca en canales masivos.

2 3 J 5 9 B < ón en distribución a canales de venta

GDO9 [ 4 < 5 3 @ : s minoristas.

\ > 4 : < 3 J 5 9 B < ón en marketing.

� ]▶ OPORTUNIDADES EN EL MERCADO

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

^ _ ` -

mite entender los factores claves de éxito de este

negocio, es que estas empresas han disminuido su

inversión en fabricación de intermedios y han incre-

mentado su inversión en marca para acceder a ca-

nales masivos y de altos volúmenes de consumo.

� a▶ VOLVER AL CONTENIDOZ ? > ? K b < : cuenta aproximadamente con 147.000

hectáreas de cacao sembradas, alcanzó una pro-

ducción de 46.739 toneladas en el 2013. De dicha

producción, Antioquia aporta cerca del 12, 8%, esto

lo convierte en el tercer productor del país después

de los dos Santanderes y Arauca, en su orden.

Frente a las oportunidades que se prevén en el

futuro para el negocio del cacao en Antioquia, es

importante mencionar que el Plan de Desarrollo Ca-

caotero de Colombia 2012-2021 propone una meta

de aumento de la producción nacional representa-

da en 130.000 hectáreas modernizadas a 2016 y

una producción total a 2020 de 156.000 toneladas,

de aquellas, le corresponde a Antioquia un total de

15.500 hectáreas nuevas y 9.000 en renovación (en la

zona de Urabá y en algunos municipios del Nordeste).

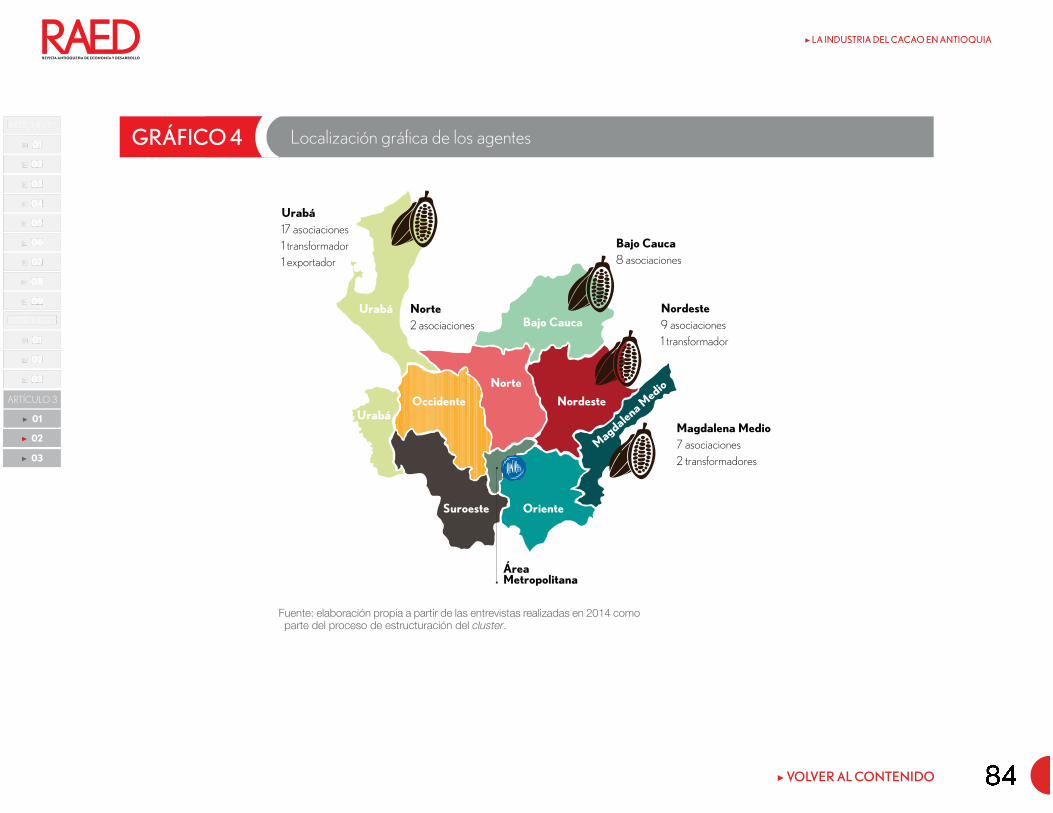

En este orden de ideas, y conscientes de las

oportunidades que se derivan del comportamiento

del mercado internacional, la iniciativa cluster Ca-

cao de Antioquia se desarrolla en las subregiones

de Urabá, Bajo Cauca, Norte, Magdalena Medio y

Nordeste, que representan el 98 % de la producción

de cacao y el 80 % de hectáreas sembradas en el

departamento.

LA INDUSTRIA DEL CACAO EN ANTIOQUIA2

� c▶ LA INDUSTRIA DEL CACAO EN ANTIOQUIA

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

Urabá17 asociaciones1 transformador1 exportador

Urabá

UrabáOccidente

Norte

Bajo Cauca

Nordeste

Oriente

ÁreaMetropolitana

Suroeste

Magdalena M

edio

Norte2 asociaciones

Bajo Cauca8 asociaciones

Nordeste9 asociaciones 1 transformador

Magdalena Medio7 asociaciones2 transformadores

GRÁFICO 4 Localización gráfica de los agentes

Fuente: elaboración propia a partir de las entrevistas realizadas en 2014 como parte del proceso de estructuración del cluster.

� �▶ LA INDUSTRIA DEL CACAO EN ANTIOQUIA

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

\ ; ? 3 4 < 3 D : ; < = 3 d : > 6 D 3 : B ; < e 9 : B 6 5 3 5 9 : > 5 B @ 5 > ?

-

cluster:

f g h h i j k j k l j m n o l p q r en 33 municipios

del cluster.

s s g t s u v q j o w p q k r r q x y p k z k r z q j k j k l { de las

| } ~ � � pro-

ducidas en el 2013, que equivalen a cerca de

18.000 millones de pesos en precio corriente10Q

� > sector cacaotero de Antioquia factura casi

$600.000 millones, de los que 570.000 millo-

nes corresponden a la industria del chocolate11Q

h s g i f � q x pleos directos generados

en la región.

� � g � � � hectáreas potenciales para el estable-12Q

-

dustria del cacao en el departamento, a continua-

ción se presenta una descripción de los principales

eslabones del negocio.

I. Productores

� ? B productores de cacao en grano en Antioquia se

encuentran distribuidos por tamaño de la siguiente

manera:

10 Anuario estadístico. Secreta-ría de Agricultura 2013. Valor total calculado a precio medio de $ 4.700 x Kilo

11 Elaboración propia a partir de las entrevistas realizadas en 2014 como parte del proceso de estructuración del cluster.

12 Plan decenal cacaotero 2012–2022.

Grandes Más de 20 hectáreas

0,1 % 6 productores

Medianos 3,1 a 20 hectáreas

1,1 % 45 productores

Pequeños Menos de 3 hectáreas

98,8 % 4.176 productores

GRÁFICO 5 Tipología de productores

Fuente: El mercado mundial del cacao y su impacto en Colombia. Borradores Banco de la República, 2012.

� �▶ LA INDUSTRIA DEL CACAO EN ANTIOQUIA

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

Cacaocultores integrados

� � �

actores (0,1 %) bajo esta categoría cuyas caracte-

rísticas generales son las siguientes:

GRÁFICO 6 Caracterización cacaocultores integrados

Producción Comercialización Transformación

� � � veen material Desarrollan investigación poscosecha

un paquete tecnológico

y enfocada a aumentar la productividad

por proyectos

y conocimientos desarrollados por el sector

estructura administrativa

temas de poscosecha

investigaciones en poscosecha

remunerada

producto, sin intermediarios

de entrega de producción

con pago contra entrega

formalización de contratos

contemplada en su

en el mediano plazo

para entregar a mercados internacionales

Fuente: elaboración propia 2014.

� 7▶ LA INDUSTRIA DEL CACAO EN ANTIOQUIA

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

Producción Comercialización

� � �

vegetales de alta calidad pero sin maquinaria industrial producto, sin intermediarios

de entrega de producción

Medianos cacaocultores

GRÁFICO 7 Caracterización medianos cacaocultores

Fuente: elaboración propia 2014.

Pequeños cacaocultores

GRÁFICO 8 Caracterización pequeños cacaocultores

Producción Comercialización

� � � � � � � � � � � � � � � � � � � � �

rentabilidad esperada del cultivo

temas de poscosecha

del proceso de poscosecha

intermediario de grano

� �▶ LA INDUSTRIA DEL CACAO EN ANTIOQUIA

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

II. Asociaciones de cacaocultores

� � � � ¡ ¢ ¡ su creación principalmente a partir de

proyectos de cooperación, las asociaciones de ca-

caocultores desarrollan economías de escala y agre-

mian el 53 % de las empresas productoras de grano

de cacao en Antioquia. Para entender su rol en el

negocio y los retos que enfrentan, a continuación se

describen algunas características generales de las

asociaciones:

£ ¤ agremian para acceder a programas y re-

cursos de asistencia técnica.

¥ ¤ ¦ ¤ § ¡ ¨ © ¤ ¦ � ¤ ª agremian productores con pro-

ducción por debajo del paquete tecnológico

(~800kg/ha).

« ¬ ¬ ® ¯ ¯ ° ¯ ± ® ¬ ° ² ³ ´ ¯ µ ¶ ¯ · ¬ ¸ ¹ ¬

en los cultivos.

º ¨ » ¼ ¦ ¡ ½ ¾ § oveen material vegetal.

¿ À Á � ¨ funcionamiento de la estructura adminis-

± ¬ à ¯ ® ¬ ´ ¯ ¬ ® à ¬ ® ¯ Ã Ä ² ® ¶ ° µ ¯ à ° ¶ ¸ à ² ± Å

Æ � Ç ¡ È ¾ ¤ § ½ � ¦ ¡ ¨ É � § © ¡ ¢ � ¤ ¦ � ¤ © ¡ ½

de poscosecha.

Æ � hay criterios para la estandarización del

proceso de poscosecha.

Ê � ½ ¤ ¤ ¦ ¾ ¼ ¤ ½ � � ½ ¢ ¤ Ë � © ¾ § ¡ ¢ ¤ » § ¡ ¦ � ¤ ¦ ¡ -

rias localidades para consolidar volúmenes de

entrega.

Æ � programan sus actividades de entrega de

producción.

Ì ¤ ¦ ¢ ¤ ¦ ¤ ¨ ¾ § � ¢ ¼ Ë � � Ë � ¦ ¾ ¡ » � Ë � ¦ � § ¡ ¤ ¦ � § ¤ » ¡ Í

£ ¤ encuentra contemplada en su planeación

estratégica, en el mediano plazo.

¿ ¤ ½ ¡ § § ollarían productos para entregar a mer-

cados internacionales.

Î ¬ ° -

cado y ganar en sostenibilidad, recientemente

se han comenzado a estructurar asociaciones

de segundo nivel, cuyo rol en el desarrollo de

mercados es decisivo.

III. Intermediarios de grano

Ï ¦ el pasado, los intermediarios consolidaban la

mayor parte de la producción. Hoy, consolidan apro-

ximadamente el 30 %, debido al fortalecimiento de

las asociaciones como consolidadoras de oferta. Al-

gunas de sus principales características son:

Ï ½ � ¡ Á ¨ ecen puestos de compra en las zonas

productoras.

Æ � ¾ � ½ ¤ ¤ ¦ Ë § � � ¤ § � � s de calidad.

Ê � ½ ¤ ¤ ¦ ¼ ¦ spread de $500/kg.

Ð � ¢ � ¤ ¨ » § ¡ ¦ � ¢ ¤ Ë ¡ Ë ¡ � Ñ ¼ ¤ Ë � ¦ ½ � ¨ � ¢ ¡ ¦ ¤ ½ ¢ � § � -

gido a la industria de transformación local, con

prima de precio.

Ê ¡ » � ¢ ¤ Ë � ¦ � ¡ ¢ � ¢ ¤ ¨ ¾ § � ¢ ¼ Ë � � ¼ ¦ ¡ ¤ Ò § ¤ Ë � Á � ¢ � Í

� �▶ LA INDUSTRIA DEL CACAO EN ANTIOQUIA

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

IV. Grandes

transformadores-exportadores

Ó ¡ ½ grandes empresas transformadoras-exportado-

ras consolidan el 99,9 % de la producción de inter-

medios y chocolate en diferentes presentaciones en

la región. Algunas de sus principales características

son las siguientes:

GRÁFICO 9 Caracterización grandes transformadores-exportadores

Producción Comercialización Transformación

Ô � � Õ � � � Õ � Ö � � � � � � � � � � � × Ø � � � �

tienen producción propia.

contratos de compra.

plazo de centros de

origen de producción

compra de grano

producto una vez recibido

por tamaño y calidad del

en la agregación de valor al grano de cacao

derivados del cacao y desarrollan productos de la industria chocolatera.

descentralizados en el ámbito nacional

nacional y exportaciones

Fuente: elaboración propia 2014.

� 8▶ VOLVER AL CONTENIDOÓ ¡ ½ proyecciones de mercado para la iniciativa clus-

ter de cacao en el departamento son amplias si se

tienen en cuenta las oportunidades que se derivan

-

ta y de la creciente demanda mundial de productos

gourmet. Con este panorama, las siguientes son las

proceso de estructuración de la iniciativa cluster:

I. Cacao en grano

Venderles en grano

a compradores masivos

Ù » ¼ ¡ ¨ que en el ámbito mundial, Colombia no es au-

que la industria nacional consume cerca de 50.000

toneladas de cacao por año, cifra que, incluso, no

logró ser abastecida en años como el 2013, cuan-

do el país logró llegar a una produccción total de

46.000 toneladas.

3 OPCIONES DE FUTURO: HACIA MERCADOS DE MAYOR VALOR

0

10.000

20.000

30.000

40.000

50.000

2012-132011-122010-112009-102008-09

35.87740.013

35.201

42.627

47.60047.60047.600

Año

Tone

lada

s mét

rica

s

GRÁFICO 10 Función de supervivencia acumulada 2004-2014 para tiempo discreto

Fuente: situación y perspectivas del mercado mundial de cacao, enfoque Américas. World Bank Webinar, marzo 2014.

� #▶ OPCIONES DE FUTURO: HACIA MERCADOS DE MAYOR VALOR

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

Ú Û Ü Û a que se trata de una opción de mercado

tradicional con limitadas oportunidades de genera-

ción de valor, se convierte en una oportunidad para

generar ingresos complementarios a las opciones

generadas a partir de los mercados especializados.

Per�l del comprador

Ý Þ Ü compradores masivos adquieren el grano

como commodity y tienen un rol fuerte como

acopiadores para alcanzar grandes volúmenes

y así suplir los canales masivos de consumo.

ß à á Û â procesos de fortalecimiento de asocia-

ciones y cooperativas para aumentar sus capa-

cidades de compra, invierten en plantaciones

y se integran con producciones propias para

aumentar la productividad.

Caracteristicas del mercado

ã ä å Û â æ Û Ü å â æ Û rnacionales

» Moliendas Barry Callebaut, Cargill,

ADM Cocoa 60%

» Mars Hershey's, Nestle,

Mendeléz International 80%

ã ä å Û â æ Û Ü â à á å Þ â à ä Û Ü » 85 %

Casa Luker,

Compañía Nacional de Chocolates

ç à è à é Þ ê Û ä è Û ë á à ê Þ ì í è å ä ä Þ â Û Ü ê Û æ Þ â Û ä à ê à Ü î

año aprox.

ã ë Û á å è å Û â æ Þ ï ð ñ ò

Ú ë Û á å Þ ó ã ô Ú õ ì

» Internacional: precio bolsa NY.

» Nacional: $4.600 - $5.200/kilo.

»

» Relación con el cliente: disponibilidad de

grandes volúmenes.

Factores claves de éxito

ã Þ â Ü Þ ä å ê à ë grandes volúmenes de grano (crite-

rio mercado internacional).

ö â æ Û ÷ ë à ë Ü Û con las plantaciones propias de ca-

cao del cliente masivo.

Ú à ë æ å á å par en los procesos de asistencia técnica

en cultivo y poscosecha que ofrece el cliente

para elevar los niveles de productividad.ã ø è ù ä ir con los parámetros físicos (tamaño,

fermentación, secado) que exija el cliente.

ú û ü ý þ þ

una mejor cobertura de riesgos en precios

commodity.

ÿ � ü � ý þ -

Cacao en grano

para el mercado especializado

� �

el 7 % de la producción mundial. En el 2013, Ecua-

dor, Perú, Colombia y Venezuela representaban el 61

transcurrido del 2014, la cifra se ha incrementado al

� ]▶ OPCIONES DE FUTURO: HACIA MERCADOS DE MAYOR VALOR

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

7 � %, con una participación de Colombia equivalen-

te al 11 %, que ubica al país como tercer productor

en el mundo de cacao de calidad diferenciada.

generación del mayor valor agregado posible en el

negocio, desde el proceso de estructuración del

cluster

las siguientes opciones de mercado, en las que se

a. Vender en grano a empresas

industriales o integradores

con líneas de producto

de calidad diferenciada

Per�l del comprador

E è ù ë esas transformadoras de productos in-

termedios, chocolaterías e integradores que

establecen una línea de productos de mayor

calidad sobre el commodity para competir en

el segmento gourmet.

B ø Ü á à â la diferenciación a través de orígenes

M à â Û � à â volúmenes intermedios y realizan au-

ditorías e inversión en las producciones.

Ý à Ü ÷ ë à â ê Û Ü Û è ù ë Û Ü à Ü ê Û commodity también

empiezan a tener estas líneas de producto

para atraer al consumidor de este mercado

emergente.

Caracteristicas del mercado

ö â æ Û ë nacional prioritariamente y el mercado

nacional aun como potencial (actualmente no

está desarrollado).

M à ÷ â å tudes: 1 contenedor mínimo (25 tonela-

das / cliente).

ã ä å Û â æ Û s: empresas de productos intermedios,

integradores de cacao orgánico, chocolaterías.

Ú ë Û á å Þ ó ã ô Ú õ ì »

» Prima orgánico: $250 - $750/kilo.

R Û ä à á å � â á Þ â Û ä á ä å Û â æ Û ì Ü Û ù ë å Þ ë å � à ä à æ ë à � à � å ä å ê à ê

del producto y el cumplimiento de los criterios

según exigencias del cliente, auditoría de la pro-

ducción y de la historia detrás del grano.

Factores claves de éxito

O � � �

disponibilidad de volumen, historia alrededor

del grano.

� � � � � � � � � � � � � � � � � � � aromas y sabores dife-

renciados.

� � � � � � � � � -

do, trazabilidad, calidad y tamaño uniforme.

H ! " # $ ! $ � % comerciales que debe desarro-

llar la asociación:

del grano, construcción de portafolio, conoci-

-

bre precio bolsa.

� a▶ OPCIONES DE FUTURO: HACIA MERCADOS DE MAYOR VALOR

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

b. Venderles en grano a chocolaterías

de alta gastronomía e integradores

de grano de origen

Per�l del comprador

C & ' ( ' # ! ) � * ! % $ � ! # ) ! � ! % ) onomía

y chocolates de autor

N ø Û + Þ Ü modelos de negocio enfocados a un

producto de alta gastronomía.

ß à â llegado a integrarse hasta la producción

para personalizar los procesos de cultivo y

poscosecha para aumentar las características

organolépticas del grano.

E ä conocimiento del origen y el grano es el pun-

to de partida para el desarrollo del producto.

ã ë Û à â Ü ø Ü ù ë Þ ù å à Ü ë Û á Û æ à Ü , - ø å Û ë Û â á Þ â æ ë Þ ä Ü Þ -

bre los procesos de transformación para poder

tener un producto terminado único para sus edi-

ciones especiales o líneas exclusivas de origen.

Integradores del grano de origen

Ý Þ Ü integradores de grano de origen premium

consolidan un portafolio de diferentes varie-

dades y orígenes de cacao para sus clientes

transformadores super especializados.

ç å Û â Û â capacidades para evaluar las caracte-

rísticas organolépticas y trabajan con los pro-

ductores para optimizar la calidad del grano.

S Û han especializado en consolidar pequeñas

producciones para llevarlas de una forma opti-

mizada a los mercados de alta gama.

Caracteristicas del mercado

M Û ë cado internacional en fuerte crecimiento y

mercado nacional muy incipiente.

. ý / 0 1

aprox.

ã ä å Û â æ Û s: 100 empresas, la mayoría en Europa y

Estados Unidos.

Ú ë Û á å Þ ó ã ô Ú õ ì P 2 3 4 � � 5 P ñ í 3 � � � î 6 å ä Þ 8 ô B 3

R Û ä à á å � â á Þ â Û ä á ä iente:

»

criterios de compra.

» Trabajo conjunto productor-cliente en desa-

rrollo de exclusividad.

»

»

y las condiciones organolépticas.

»

Factores claves de éxito

O � � � exclusividad, origen único, plantación

única, pureza y genética del grano, historia al-

rededor del grano.

� � � � � aromas y sabores exclu-

sivos / exóticos.

� � � � � � � � � -

do, trazabilidad, calidad y tamaño uniforme.

H ! " # $ ! $ � % ( ' 9 � ( ! # � % : ; � $ � " � $ � % ! ' -

llar la asociación:

grano, construcción de portafolio, conocimiento

� c▶ OPCIONES DE FUTURO: HACIA MERCADOS DE MAYOR VALOR

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

à æ ë à á á å � â ê Û ä á ä å Û â æ Û ð á à ù à á å ê à ê Û Ü ê Û ê Û Ü à ë ë Þ ä ä Þ

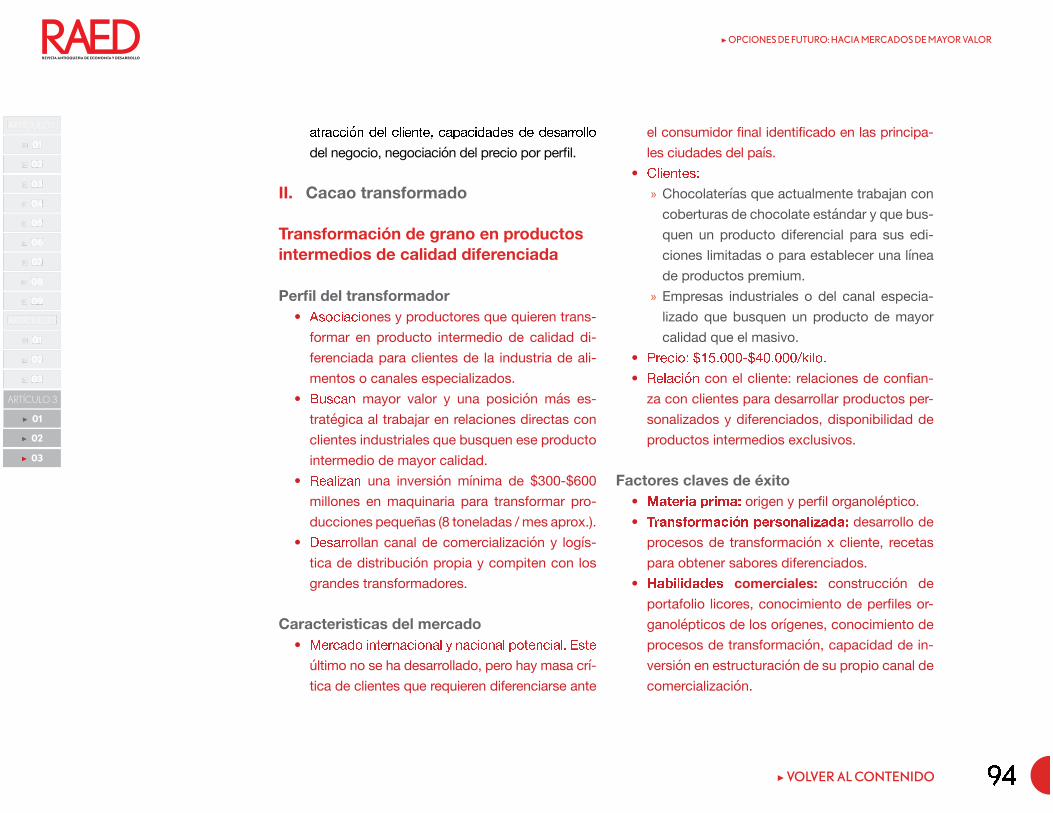

II. Cacao transformado

Transformación de grano en productos

intermedios de calidad diferenciada

Per�l del transformador

A Ü Þ á å à á å ones y productores que quieren trans-

formar en producto intermedio de calidad di-

ferenciada para clientes de la industria de ali-

mentos o canales especializados.

B ø Ü á à â mayor valor y una posición más es-

tratégica al trabajar en relaciones directas con

clientes industriales que busquen ese producto

intermedio de mayor calidad.

R Û à ä å � à â una inversión mínima de $300-$600

millones en maquinaria para transformar pro-

ducciones pequeñas (8 toneladas / mes aprox.).

D Û Ü à ë ë ollan canal de comercialización y logís-

tica de distribución propia y compiten con los

grandes transformadores.

Caracteristicas del mercado

M Û ë á à ê Þ å â æ Û ë â à á å Þ â à ä , â à á å Þ â à ä ù Þ æ Û â á å à ä 3 E Ü æ Û

último no se ha desarrollado, pero hay masa crí-

tica de clientes que requieren diferenciarse ante

-

les ciudades del país.

ã ä å Û â æ Û Ü ì

» Chocolaterías que actualmente trabajan con

coberturas de chocolate estándar y que bus-

quen un producto diferencial para sus edi-

ciones limitadas o para establecer una línea

de productos premium.

» Empresas industriales o del canal especia-

lizado que busquen un producto de mayor

calidad que el masivo.

Ú ë Û á å Þ ì P ï 4 3 � � � 5 P í � 3 � � � î 6 å ä Þ 3

< û � ý � 1 = 0 -

za con clientes para desarrollar productos per-

sonalizados y diferenciados, disponibilidad de

productos intermedios exclusivos.

Factores claves de éxito

> ! ) � ! ? 9 ! �

T ! % @ ' 9 ! ( F ? � % ' ! # G ! $ ! � desarrollo de

procesos de transformación x cliente, recetas

para obtener sabores diferenciados.

H ! " # $ ! $ � % comerciales: construcción de

-

ganolépticos de los orígenes, conocimiento de

procesos de transformación, capacidad de in-

versión en estructuración de su propio canal de

comercialización.

� �▶ OPCIONES DE FUTURO: HACIA MERCADOS DE MAYOR VALOR

▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

Transformación de producto

terminado premium

Per�l del transformador

E è ù ë Û Ü à Ü ê Û æ ë à â Ü I Þ ë è à á å � â î á J Þ á Þ ä à æ Û ë K à Ü

ya existentes, que busquen incursionar en

nuevos modelos de negocio para ser más

competitivas.

Ú ë Û æ Û â ê Û â Þ I ë Û á Û ë ù ë Þ ê ø á æ Þ Ü ê Û á J Þ á Þ ä à æ Û Ü Û Ü -

pecializados para clientes que buscan un pro-

ducto de mayor calidad que el masivo.

D Û Ü à ë ë ollan canal de comercialización y logís-

tica de distribución propia (punto de venta), y

compiten con marcas reconocidas y posiciona-

das en el mercado internacional.

D Û � Û â realizar un análisis de comportamiento

del consumidor (potencial).

Caracteristicas del mercado

M Û ë cado internacional y nacional potencial (no

se ha desarrollado).

ã ä å Û â æ Û Ü ì

» Distribuidores especializados en chocolate

que actualmente busquen un producto di-

ferenciado o exclusivo (ediciones limitadas)

para establecer una línea de productos

premium.

»

busquen un producto de mayor calidad que

el masivo.

Ú ë Û á å Þ ì P ï � � 3 � � � 5 P ñ 4 � 3 � � � î 6 å ä Þ 3

R Û ä à á å � â con el cliente: desarrollo de productos

-

tes para desarrollar productos personalizados

y diferenciados.

Factores claves de éxito

> ! ) � ! prima:

oferta de producciones de alta calidad, desa-

rrollo de capacidades logísticas y técnicas para T ! % @ ' 9 ! ( F ? � % ' ! # G ! $ ! � desarrollo

de procesos de transformación propia, experi-

T ! # � ) ' & ; 9 ! ' � formación de maestros cho-

colateros y pastelería de alta gastronomía.

H ! " # $ ! $ � % comerciales: capacidad de inver-

sión en la estructuración de su propio canal de

comercialización, diseño de modelo de nego-

cios para líneas de producción premium.

� �▶ VOLVER AL CONTENIDO

A ê Û è L Ü de las oportunidades inherentes a un

-

gocio del cacao conlleva aún mayores opor-

tunidades en nichos especializados con tasas

de crecimiento que triplican el crecimiento del

mercado tradicional y que, además, están dis-

puestos a reconocer un mayor valor a la ma-

teria prima en tanto ofrezcan atributos diferen-

ciadores que luego puedan ser trasladados al

consumidor.

Ú Û Ü Û a contar con uno de los mayores trans-

formadores de cacao del país, Antioquia tiene

por delante enormes retos si decide apostarle

al desarrollo de este negocio. Entre otros, debe

superar desafíos como la caracterización am-

plia de la oferta disponible en el departamento

y la implementación de estrategias que le per-

mitan maximizar su oferta especializada de ca-

caos, conscientes de que es en este nicho en

el que se encuentran las oportunidades reales

para la sostenibilidad del negocio de cara, es-

pecialmente, al pequeño cacaocultor.

Ý à producción de cacao en el país y en el mundo

se encuentra en manos de pequeños producto-

res (99 %), cuyo margen de maniobra frente al

mercado es limitado, debido, entre otros fac-

tores, a su desconocimiento de los criterios de

compra y tendencias de este tipo de nichos. En

este entorno cobran especial importancia las

asociaciones de primer y segundo nivel, aso-

ciaciones que cumplen un rol fundamental de

consolidadores de oferta (puente efectivo entre

oferta y demanda), pero, también, de distribui-

dores de valor y conocimiento, seguros de que

esto permitirá ganar en sostenibilidad del ne-

gocio para todos los actores.

Q ý ü

marco del ejercicio de estructuración de la ini-

ciativa cluster Cacao de Antioquia permiten

concluir que existen dos mercdos muy diferen-

tes asociados al negocio: uno desde el cacao

en grano y otro desde el cacao transformado.

En este último, una gran oportunidad se deriva

de la generación de productos intermedios de

mayor valor agregado para la industria de los

CONCLUSIONES

� 7▶ VOLVER AL CONTENIDO

ARTÍCULO 1

ARTÍCULO 2

ARTÍCULO 3

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

ARTÍCULO 1

ARTÍCULO 2

▶ 01

▶ 01

▶ 04

▶ 02

▶ 02

▶ 03

▶ 03

▶ 05

▶ 06

▶ 07

▶ 08

▶ 09

▶ 01

▶ 02

▶ 03

▶ CONCLUSIONES

á J Þ á Þ ä à æ Û Ü artesanales, industria que, además

de estar en crecimiento, tiene como reto lograr

la diferenciación a través de los atributos de

la materia prima que usa, ante lo que presen-

ta importantes restricciones dada la incipiente

oferta existente en el país.

Ú à ë à el desarrollo de las regiones de Antioquia

es imprescindible avanzar en la diferenciación

de la oferta agrícola del departamento, previo

análisis juicioso de las condiciones del mer-

cado y de las brechas que deben superarse

para capitalizar las oportunidades existentes.

El agro será una opción en tanto los diferentes

actores claves que lo integran o lo apoyan ga-

ranticen que sus acciones se orientan desde un

profundo conocimiento del mercado.