Ejercicios prácticos sobre los activos financieros en el...

22

12 Estrategia Financiera Nº 252 • Julio-Agosto 2008 Ejercicios prácticos sobre los activos financieros en el PGC de Pymes Contabilidad Ejercicios prácticos sobre los activos financieros en el PGC de Pymes 12-33-Rev 252-Nevado.qxd 23/6/08 14:28 Página 12

Transcript of Ejercicios prácticos sobre los activos financieros en el...

12 Estrategia Financiera Nº 252 • Julio-Agosto 2008

Ejercicios prácticos sobrelos activos financieros en

el PGC de Pymes

Contabilidad

Ejercicios prácticos sobrelos activos financieros en

el PGC de Pymes

12-33-Rev 252-Nevado.qxd 23/6/08 14:28 Página 12

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 13

l PGC 2007 destina la norma novena a ins-

trumentos financieros. En el PGC de Pymes

(PGCP) la equivalencia a esta misma norma

se traduce en otras cuatro más. En concreto, la oc-

tava activos financieros, la novena pasivos financie-

ros, la décima contratos financieros particulares y la

undécima, instrumentos de patrimonio. La finalidad

de esta separación estriba en mejorar la interpreta-

ción de una norma de por si compleja y extensa.

En primer lugar es conveniente precisar qué se

entiende por instrumento financiero, siendo éste el

contrato que da lugar a un activo financiero en una

empresa y simultáneamente, a un pasivo financiero

o a un instrumento de patrimonio de otra empresa.

De ahí, que en el PGC se regule en la norma novena

tanto los activos y pasivos financieros como los ins-

trumentos de patrimonio y los contratos financieros

particulares.

El objetivo de este artículo es centrarnos en la va-

loración y contabilización de los activos financieros en

la Pymes, teniendo en cuenta las diferentes posibilida-

des que establece el plan de pymes para su registro.

¿QUÉ SON ACTIVOS FINANCIEROS?

El concepto de activo financiero es similar en los

dos planes del 2007, entendiéndose como cualquier

activo que sea: dinero en efectivo, un instrumento de

patrimonio de otra empresa, o suponga un derecho

contractual a recibir efectivo u otro activo financiero,

o a intercambiar activos o pasivos financieros con

terceros en condiciones potencialmente favorables.

En concreto, la norma octava del plan de Pymes

de activos financieros establece que resultará de apli-

cación a los siguientes activos financieros:

• Efectivo y otros activos líquidos: la tesorería de-

positada en la caja, los depósitos bancarios a la vista y

los activos financieros que sean convertibles en efec-

tivo y su vencimiento no fuera superior a tres meses.

• Créditos por operaciones comerciales: clientes

y deudores varios.

• Créditos a terceros: tales como los préstamos y

créditos financieros concedidos, incluidos los sur-

gidos de la venta de activos no corrientes.

• Valores representativos de deuda de otras em-presas adquiridos: tales como las obligaciones,

bonos y pagarés.

• Instrumentos de patrimonio de otras empre-sas adquiridos: acciones, participaciones en

instituciones de inversión y otros instr. de patri-

monio.

• Derivados con valoración favorable para la em-presa: futuros, opciones, permutas financieras y

compraventa de moneda extranjera a plazo.

• Otros activos financieros: depósitos en entida-

des de crédito, anticipos y créditos al personal,

fianzas y depósitos constituidos, dividendos a co-

brar y desembolsos exigidos sobre instrumentos de

patrimonio propio.

Un derivado financiero es un instrumento finan-

ciero que cumple las características siguientes:

• Su valor cambia en respuesta a los cambios en va-

riables tales como los tipos de interés, los precios

de instrumentos financieros y materias primas co-

tizadas, los tipos de cambio, las calificaciones cre-

diticias y los índices sobre ellos.

w

Ficha Técnica

www.estrategiafinanciera.es[ ]

AUTOR: Nevado Peña, Domingo

TÍTULO: Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

FUENTE: Estrategia Financiera, nº 252. Julio-Agosto 2008

LOCALIZADOR: 51/ 2008

RESUMEN: La publicación del Real Decreto 1515/2007, de 16 de noviembre,por el que se aprueba el Plan General de Contabilidad de Pequeñas y MedianasEmpresas (PGCP) y los criterios contables específicos para microempresas estásuponiendo cambios importantes en la forma de contabilizar las distintas ope-raciones en estas organizaciones, siendo, además, la primera vez que seaprueba un plan específico para Pymes. Especialmente, la norma octava rela-tiva a activos financieros está conllevando modificaciones sustanciales en re-lación a la norma existente en el plan del 90, así como diferencias significati-vas con el nuevo plan de grandes empresas (PGC).

Por ello, en este trabajo queremos facilitar la interpretación práctica de estanorma octava, planteando diferentes supuestos que pueden darse y comen-tando las distintas posibilidades que tienen las pymes para poder contabilizarlos activos financieros, ya que el organismo regulador ha dejado muy abiertalas posibilidades de contabilización de los mismos, existiendo, además, unafalta de concreción en determinados criterios de valoración de estos activosque está suponiendo diferentes interpretaciones de la norma.

DESCRIPTORES: Contabilidad, PGC de Pymes, activos financieros, valor ra-zonable, coste amortizado, créditos comerciales y no comerciales, instrumen-tos de patrimonio y de deuda.

A través de diez ejercicios prácticos se muestran los cambios que van a tener que realizar las pymes a la hora de contabilizar los activos financieros. En este apartado,

englobado dentro de la norma octava del PGC de Pymes, es donde se hallan mayores modificaciones

, Domingo Nevado PeñaProfesor Titular de Economía Financiera y Contabilidad

Universidad de Castilla-La Mancha

E

12-33-Rev 252-Nevado.qxd 23/6/08 14:28 Página 13

14 Estrategia Financiera Nº 252 • Julio-Agosto 2008

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

• No requiere una inversión inicial o bien requiere

una inversión inferior a la que requieren otro tipo

de contratos en los que se podría esperar una res-

puesta similar ante cambios en las condiciones de

mercado.

• Se liquida en una fecha futura.

Asimismo, esta norma es aplicable en el trata-

miento de las transferencias de activos financieros,

como los descuentos comerciales y las operaciones

de factoring.

a) Reconocimiento: la empresa reconocerá un ac-

tivo financiero en su balance cuando se con-

vierta en una parte obligada del contrato o ne-

gocio jurídico conforme a las disposiciones del

mismo.

b) Valoración: los activos financieros, a efectos de

su valoración, se clasificarán en alguna de las si-

guientes categorías según el PGC de Pymes:

1. Activos financieros a coste amortizado.

2. Activos financieros mantenidos para negociar.

3. Activos financieros a coste.

En el PGC de 2007 para grandes empresas clasi-

fica en cambio a los activos financieros en seis cate-

gorías, que podemos resumir en la tabla 1, que de

manera comparativa con el PGC de Pymes podemos

presentar en la tabla 2.

En líneas generales se puede observar que aunque

en el PGC de Pymes solamente se presentan tres cla-

sificaciones, podríamos decir que en la misma se in-

cluyen cinco de las anteriores. Así, la clasificación de

inversiones mantenidas hasta el vencimiento estaría

dentro de los activos financieros a coste amortizado,

ya que según el PGC de Pymes en éstos se incluirían

los valores representativos de deuda adquiridos, coti-

zados o no. Por otro lado, la clasificación otros activos

financieros a valor razonable con cambios en la

cuenta de pérdidas y ganancias no se recoge en las

Pymes porque no es habitual, siendo las valoraciones

de esta clasificación la referida a los activos manteni-

dos para negociar.

Sí que, en cambio, la clasificación de activos fi-

nancieros disponibles para la venta, que en su valora-

ción es una unión de la valoración a coste amorti-

zado y mantenidos para negociar, no es tratada en el

PGC de Pymes siendo ésta la diferencia más sustan-

cial en lo referente a valoraciones.

Presentamos en la tabla 3 la clasificación conta-

ble que se recoge en las Pymes para los activos fi-

nancieros, pero especificando cómo se valoraría cada

tipo de activo.

ACTIVOS FINANCIEROS A COSTE

AMORTIZADO

Dentro de esta clasificación se incluirían los si-

guientes tipos de activos:

a) Créditos por operaciones comerciales: son

aquellos activos financieros (clientes y deudores

varios) que se originan en la venta de bienes y la

prestación de servicios por operaciones de tráfico

de la empresa.

b) Otros activos financieros a coste amortizado:son aquellos activos financieros que no siendo

instrumentos de patrimonio ni derivados, no tie-

nen origen comercial y cuyos cobros son de

cuantía determinada o determinable. Es decir,

comprende:

• Créditos distintos del tráfico comercial.

• Valores representativos de deuda adquiridos,

cotizados o no.

• Los depósitos en entidades de crédito.

• Anticipos y créditos al personal.

• Las fianzas y depósitos constituidos.

• Los dividendos a cobrar.

• Desembolsos exigidos sobre instrumentos de

patrimonio.

w

Contabilidad

Prestamos y partidas a

cobrar

Inversiones mantenidas

hasta el vencimiento

A.F. mantenidos para

negociar

Otros A.F. a valor

razonable con cambios

en la cuenta de PyG

Inversiones en el

patrimonio de

empresas del grupo,

multigrupo o asociadas

A.F. disponibles para la

venta

- Valor razonable

- Valor nominal

- Valor razonable

- Valor razonable

- Valor razonable

- Coste

- Valor razonable

- Coste amortizado

- Valor nominal

- Coste amortizado

- Valor razonable

- Valor razonable

- Coste

- Valor razonable

- Coste

Se reconoce como un

gasto o un ingreso en

P y G

Se reconoce como un

gasto o un ingreso en

P y G

Se reconoce como un

gasto o un ingreso en P

y G

Las pérdidas se

reconocen el P y G.

La reversión:

• P y G

• Patrimonio neto

ClasificacionesValoración Valoración Deterioro

Inicial Posterior del valor

Tabla 1. Clasificación de activos financieros en función de

su valoración en el PGC 2007

12-33-Rev 252-Nevado.qxd 23/6/08 14:28 Página 14

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 15

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

1. Activos financieros a coste amortizado:

- Créditos por operaciones comerciales

- Otros activos financieros a coste

amortizado

2. Activos financieros mantenidos para

negociar.

1. Préstamos y partidas a cobrar.

- Créditos por operaciones comerciales.

- Créditos por operaciones no

comerciales

2. Activos financieros mantenidos para

negociar.

Créditos por operaciones no comerciales

no es exactamente igual que otros activos

financieros a coste amortizado.

Prácticamente igual. PGC Pymes

simplifica cuando se puede considerar un

activo y establece cuando no puede

reclasificarse estos activos. En el PGC esto

se recoge en un apartado aparte. Más

fácil en el PGC Pymes

3. Activos financieros a coste.

- Inversiones patrimonio empresas del

grupo, multigrupo y asociadas.

- Demás instrumentos de patrimonio

no incluidos en 2.

3. Inversiones en el patrimonio de

empresas del grupo, multigrupo y

asociadas.

Prácticamente igual en lo relativo a

inversiones empresa del grupo.

Diferente en lo referente a otros

instrumentos de patrimonio.

4. Inversiones mantenidas hasta el

vencimiento.

No considera esta clasificación el PGC de

Pymes. Pero se puede decir que estaría

incluida dentro de activos financieros a

coste amortizado

5. Otros activos financieros a valor

razonable con cambios en la cuenta de

pérdidas y ganancias.

No considera esta clasificación el PGC de

Pymes.

6. Activos financieros disponibles para la

venta.

No considera esta clasificación el PGC de

Pymes.

Valoración de activos Valoración de activos Diferenciassegún PGC según PGC Pymes

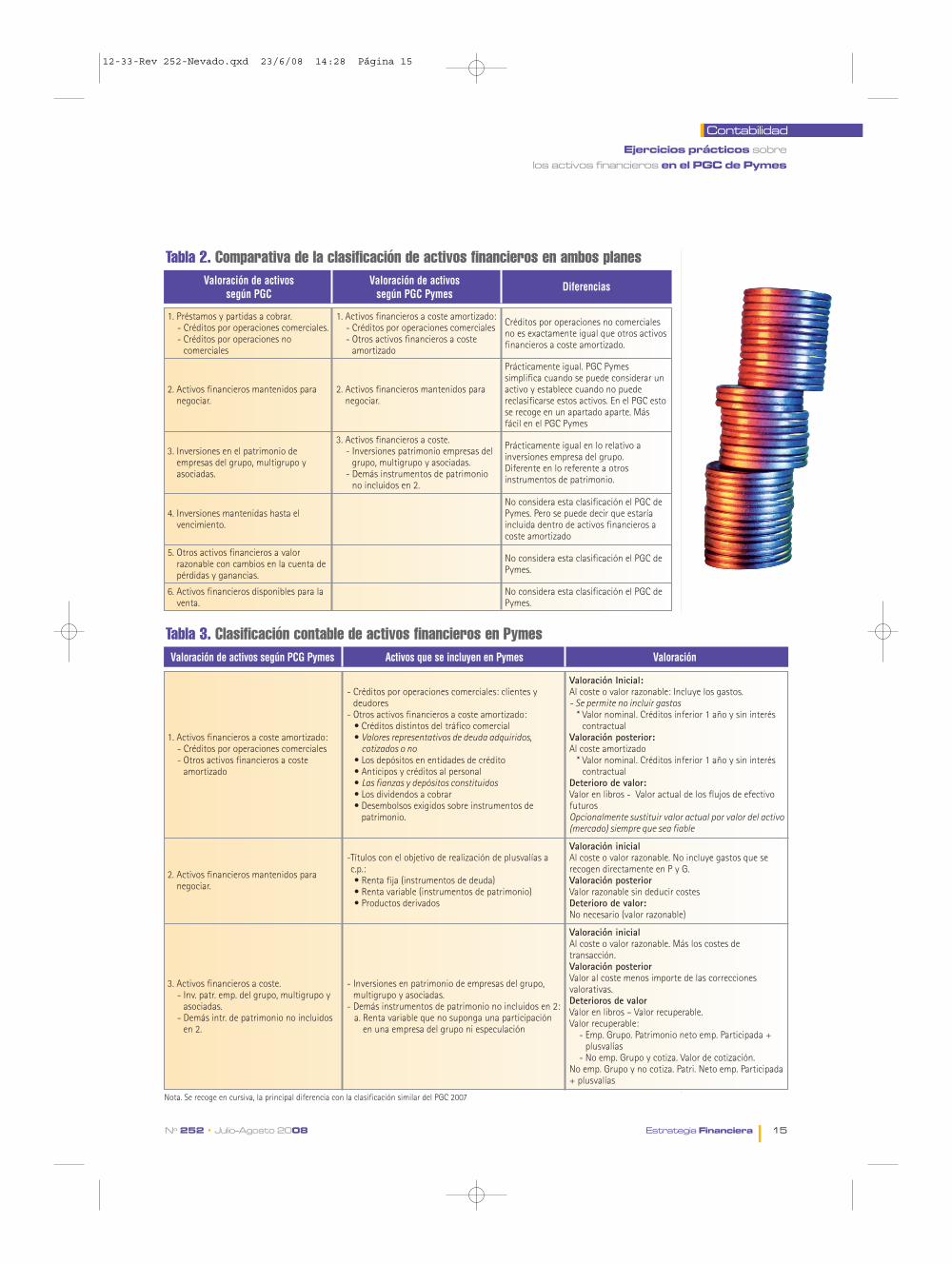

Tabla 2. Comparativa de la clasificación de activos financieros en ambos planes

- Créditos por operaciones comerciales: clientes y

deudores

- Otros activos financieros a coste amortizado:

• Créditos distintos del tráfico comercial

• Valores representativos de deuda adquiridos,

cotizados o no

• Los depósitos en entidades de crédito

• Anticipos y créditos al personal

• Las fianzas y depósitos constituidos

• Los dividendos a cobrar

• Desembolsos exigidos sobre instrumentos de

patrimonio.

1. Activos financieros a coste amortizado:

- Créditos por operaciones comerciales

- Otros activos financieros a coste

amortizado

Valoración Inicial:Al coste o valor razonable: Incluye los gastos.

- Se permite no incluir gastos

* Valor nominal. Créditos inferior 1 año y sin interés

contractual

Valoración posterior:Al coste amortizado

* Valor nominal. Créditos inferior 1 año y sin interés

contractual

Deterioro de valor:Valor en libros - Valor actual de los flujos de efectivo

futuros

Opcionalmente sustituir valor actual por valor del activo

(mercado) siempre que sea fiable

-Títulos con el objetivo de realización de plusvalías a

c.p.:

• Renta fija (instrumentos de deuda)

• Renta variable (instrumentos de patrimonio)

• Productos derivados

2. Activos financieros mantenidos para

negociar.

Valoración inicialAl coste o valor razonable. No incluye gastos que se

recogen directamente en P y G.

Valoración posteriorValor razonable sin deducir costes

Deterioro de valor:No necesario (valor razonable)

- Inversiones en patrimonio de empresas del grupo,

multigrupo y asociadas.

- Demás instrumentos de patrimonio no incluidos en 2:

a. Renta variable que no suponga una participación

en una empresa del grupo ni especulación

3. Activos financieros a coste.

- Inv. patr. emp. del grupo, multigrupo y

asociadas.

- Demás intr. de patrimonio no incluidos

en 2.

Valoración inicialAl coste o valor razonable. Más los costes de

transacción.

Valoración posteriorValor al coste menos importe de las correcciones

valorativas.

Deterioros de valorValor en libros – Valor recuperable.

Valor recuperable:

- Emp. Grupo. Patrimonio neto emp. Participada +

plusvalías

- No emp. Grupo y cotiza. Valor de cotización.

No emp. Grupo y no cotiza. Patri. Neto emp. Participada

+ plusvalías

Valoración de activos según PCG Pymes Activos que se incluyen en Pymes Valoración

Tabla 3. Clasificación contable de activos financieros en Pymes

Nota. Se recoge en cursiva, la principal diferencia con la clasificación similar del PGC 2007

12-33-Rev 252-Nevado.qxd 23/6/08 14:28 Página 15

Nº 252 • Julio-Agosto 2008

Valoración inicial

Los activos financieros incluidos en esta categoría

se valorarán inicialmente por el coste, que equivaldrá

al valor razonable de la contraprestación entregada,

más los costes de transacción que les sean directa-

mente atribuibles; no obstante, estos últimos podrán

registrarse en la cuenta de pérdidas y ganancias en el

momento de su reconocimiento inicial.

No obstante lo señalado en el párrafo anterior, los

créditos por operaciones comerciales con vencimiento

no superior a un año y que no tengan un tipo de inte-

rés contractual, así como los anticipos y créditos al

personal, las fianzas, los dividendos a cobrar y los des-

embolsos exigidos sobre instrumentos de patrimonio,

cuyo importe se espera recibir en el corto plazo, se po-

drán valorar por su valor nominal cuando el efecto de

no actualizar los flujos de efectivo no sea significativo.

Valoración posterior

Los activos financieros incluidos en esta categoría

se valorarán por su coste amortizado. Los intereses

devengados se contabilizarán en la cuenta de pérdi-

das y ganancias aplicando el método del tipo de inte-

rés efectivo.

Las aportaciones realizadas como consecuencia

de un contrato de cuentas en participación y simila-

res, se valorarán al coste, incrementado o disminuido

por el beneficio o la pérdida, respectivamente, que

correspondan a la empresa como partícipe no gestor,

y menos, en su caso, el importe acumulado de las co-

rrecciones valorativas por deterioro.

No obstante lo anterior, los activos con venci-

miento no superior a un año que, de acuerdo con lo

dispuesto en el apartado anterior, se valoren inicial-

mente por su valor nominal, continuarán valorándose

por dicho importe, salvo que se hubieran deteriorado.

Deterioro del valor

Al menos al cierre del ejercicio, efectuarse correc-

ciones valorativas: el valor de un activo finan-

ciero se ha deteriorado y ocasione una reduc-

ción o retraso en los flujos de efectivo esti-

mados futuros (insolvencia del deudor).

Pérdida por deterioro = Valor en libros -

Valor actual de los flujos de efectivo futu-

ros, descontados al tipo de interés efec-

tivo de su reconocimiento inicial.

Si el tipo de interés variable, se

empleará el tipo de interés efectivo

que corresponda a la fecha de cie-

rre de las cuentas anuales.

En su caso, como sustituto del

valor actual de los flujos de efectivo

futuros se utilizará el valor de coti-

zación del activo, siempre que sea lo

suficientemente fiable.

Las correcciones por deterioro

y su reversión, se reconocerán

como gastos o ingresos, en la

cuenta de pérdidas y ganancias. La reversión tendrá

como límite el valor en libros del crédito que estaría

reconocido en la fecha de reversión si no se hubiese

registrado el deterioro del valor

EJERCICIOS PRÁCTICOS

Ejercicio 1. Activos financieros al coste. Créditospor operaciones comerciales y deterioro de valor.

La Sociedad YT vende el 1-7-X1 a W mercancías

por 3.000 a cobrar en dos años. Por el aplazamiento el

cliente deberá abonar además unos intereses del

4,88% anual pagaderos al vencimiento.

SoluciónPodríamos realizar diferentes interpretaciones:

1) Vamos a considerar que el interés por el aplaza-

miento afecta también a la cantidad a recibir de IVA.

En este caso, lo que nos darían dentro de dos

años sería:

Nos dice la norma 8 que en su valoración poste-

rior los créditos comerciales con vencimiento supe-

rior a un año es por su coste amortizado, utilizando el

método del tipo de interés efectivo. Si hubiese sido

inferior a un año y su interés contractual, se podría

valorar al valor nominal.

Determinamos el coste financiero mediante la ta-

bla 4.

2) Interpretación: lo que se va a recibir dentro de

dos años serían 3.480, por lo tanto en esa canti-

dad van los intereses. De tal manera que si ac-

tualizamos o descontamos al día de hoy tenemos:

3.480 x (1+0,0488)–2 = 3.163,68

LO QUE DA = LO QUE RECIBE

3.480 = 3.828 (1+i)-2

i (1) = 0,0488 (4,88%)

3.480 x (1+0,0488)2 = 3.828

1.07.20X1Importe Debe Haber Importe

3.480 (430) Clientes (700) Venta de

mercaderías

(477) HP IVA

repercutido

(El IVA sobre 3000)

3.000

480

a

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

(1) Este tipo de interés puede calcularse mediante diferentes procedimien-

tos. Puede utilizarse el programa Excel mediante su función Solver para los

diferentes casos, en especial, para los más complejos en sus cálculos.

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 16

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 17

sería el derecho de cobro al que luego hay que

imputarle los intereses.

Nos dice la norma 9 que en su valoración poste-

rior de préstamos y partidas a pagar es por su coste

amortizado, utilizando el método del tipo de interés

efectivo.

Determinamos el coste financiero mediante la ta-

bla 5.

Supongamos que elegimos la primera interpreta-

ción. El resto de asientos sería: en este caso el cliente

no efectúa ningún pago hasta el final de la opera-

ción, por lo que los cobros se acumulan al importe

del crédito. Pero contablemente debemos recoger los

intereses implícitos devengados y no de una forma

lineal:

Por lo tanto, al 31-12 la valoración al coste amor-

tizado del crédito sería:

Deberemos también analizar si es necesario efec-

tuar correcciones valorativas. Esto ocurrirá cuando

exista evidencia objetiva de que el valor de un cré-

dito o de un grupo de créditos con similares caracte-

rísticas de riesgo, valorados colectivamente, se ha de-

teriorado como resultado de uno o más eventos que

hayan ocurrido después de su reconocimiento inicial

y que ocasionen una reducción o retraso en los flujos

de efectivo estimados futuros, que pueden venir mo-

tivados por la insolvencia del deudor.

La pérdida por deterioro del valor de estos acti-

vos financieros será la diferencia entre su valor en

libros y el valor actual de los flujos de efectivo futu-

ros que se estima van a generar, descontados al tipo

de interés efectivo calculado en el momento de su

reconocimiento inicial. Aunque el plan habla de va-

lor en libros, entendemos que se refiere al coste

amortizado cuando existan intereses devengados y

no vencidos.

Valor en libros: 3.563,39

Valor actual de flujos de efectivos futuros, des-

contados al tipo de interés efectivo:

Al no existir diferencia alguna, significa que no

existe deterioro de valor.

Si calculamos los intereses devengados para el

otro semestre tendremos lo siguiente:

De esta manera, podemos comprobar cómo los

intereses para todo el año han sido 169,82 según la

tabla 4 (83,90+85,92). Por lo tanto, al 1-7-X2 la valo-

ración al coste amortizado del crédito sería:

De nuevo al 31-12 tendremos que valorar a coste

amortizado.

31.12.20X2Importe Debe Haber Importe

87,99 (430) Clientes (762) Ingresos de

crédito 3649,82 x

x [(1+0,0488)6/12-1]

87,99

a

Clientes (3.480 + 169,82) = 3.649,82

1.07.20X2Importe Debe Haber Importe

85,92 (430) Clientes (762) Ingresos de

crédito 3072,32 x

x [(1+0,0488) 6/12-1]

85,92

a

3.828 x (1 + 0,0488) –1,5 = 3.563,39

Clientes (3.480 + 83,90) = 3.563,39

31.12.20X1Importe Debe Haber Importe

83,90 (430) Clientes (762) Ingresos de

crédito 3480 x

x [(1+0,0488)6/12-1]

83,90

a

LO QUE DA = LO QUE RECIBE

3.480 (1+i) -2 = 3.163,68

i = 0,0488 (4,88%)

1.06.20X1Importe Debe Haber Importe

3.163,68 (430) Clientes (700) Venta de

mercaderías

(477) HP IVA

repercutido

(el IVA sobre 3000)

2.683,68

480a

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

0 3.480,00

1 169,85 0,00 -169,85 3.649,85

2 178,15 0,00 -178,15 3.828,00

PeríodoCoste Pagos o cobros Interés Coste amortizado

Anualfinanciero interés implícito o Capital

efectivo (1) explícito (2) (3) pendiente (4)

Tabla 4. Coste financiero

0 3.163,68

1 154,39 0,00 154,39 3.318,07

2 161,93 0,00 161,93 3.480

PeríodoCoste Pagos o cobros Interés Coste amortizado

Anualfinanciero interés implícito o Capital

efectivo (1) explícito (2) (3) pendiente (4)

Tabla 5. Coste financiero

(4) = 3.480 + (1) – (2)

(4) = 3.480 + (1) – (2)

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 17

18 Estrategia Financiera Nº 252 • Julio-Agosto 2008

Deberemos también analizar si es necesario efec-

tuar correcciones valorativas.

Valor en libros será:

Valor actual de flujos de efectivos futuros, des-

contados al tipo de interés efectivo:

Al no existir diferencia alguna, significa que no

existe deterioro de valor.

Al año siguiente se recogerá el cobro.

Ejercicio 2. Activo financiero a coste amorti-zado: Créditos por operaciones comerciales. De-terioros.

Supongamos que en el ejercicio anterior a:

a) 31-12-X2 se duda de la solvencia del cliente, esti-

mándose que se va a cobrar un 90% tanto de los

intereses como del nominal.

b) 1-7-X3 se cobra la totalidad

c) 1-7-X3 no se cobra ese 10%, dándose por per-

dido.

Solución

a) Valor en libros: 3.737,81

Valor actual de flujos de efectivos futuros, des-

contados al tipo de interés efectivo será:

Si 3.828 se esperaba cobrar y ahora sólo un 90%

= 3.445,2, tendremos que determinar el valor actual

de estos:

También se podía determinar así: Coste amorti-

zado que previsiblemente se va a cobrar será:

Al existir diferencia, recogemos por la misma

(3.737,81 – 3.364) el deterioro de valor.

b) Se produce el cobro de la totalidad

c) No se cobra ese 90 %

Registramos el interés devengado hasta esa fe-

cha:

Registramos el cobro que sería solamente el 90%

de 3.828. Esto es 3.445,2. Damos de baja clientes por

el importe que íbamos a cobrar 3.828.

01.07.20X3Importe Debe Haber Importe

373,71 (490) Deterioro de

valor de créditos

comerciales

(794) Reversión del

deterioro de créditos

por operaciones

comerciales

373,71

a

01.07.20X3Importe Debe Haber Importe

3.445,2

382,8

(572) Bancos

(650) Pérdidas de

créditos comerciales

incobrables

(430) Clientes 3.828a

01.07.20X3Importe Debe Haber Importe

90,11 (430) Clientes (762) Ingresos de

crédito 3.737,81 x

x [(1+0,0488) 6/12– 1]

90,11

a

01.07.20X3Importe Debe Haber Importe

373,71 (490) Deterioro de

valor de créditos

comerciales

(794) Reversión del

deterioro de créditos

por operaciones

comerciales

373,71

a

01.07.20X3Importe Debe Haber Importe

3.828 (572) Bancos (430) Clientes

(762) Ingresos de

crédito 3.737,81x

[(1+0,0488) 6/12 – 1]

3.737,81

90,11a

31.12.20X2Importe Debe Haber Importe

373,71 (694) Pérdidas

deterioro de créditos

comerciales

(490) Deterioro de

valor de créditos

comerciales

373,71

a

3.737,81 x 90% = 3.364

3.445,2 x (1+ 0,0488) –0,5= 3.364

1.07.20X3Importe Debe Haber Importe

3.828 (572) Bancos (430) Clientes

(762) Ingresos de

crédito 3.737,81 x

x [(1+0,0488) 6/12 – 1]

3.737,81

90,11a

3.828 x (1+ 0,0488) –0,5= 3.737,81

(3.649,82 + 87,99) = 3.737,81

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

La diferencia más sustancial en loreferente a valoraciones es que laclasificación de activos financierosdisponibles para la venta no estratada en el PGC de Pymes

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 18

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 19

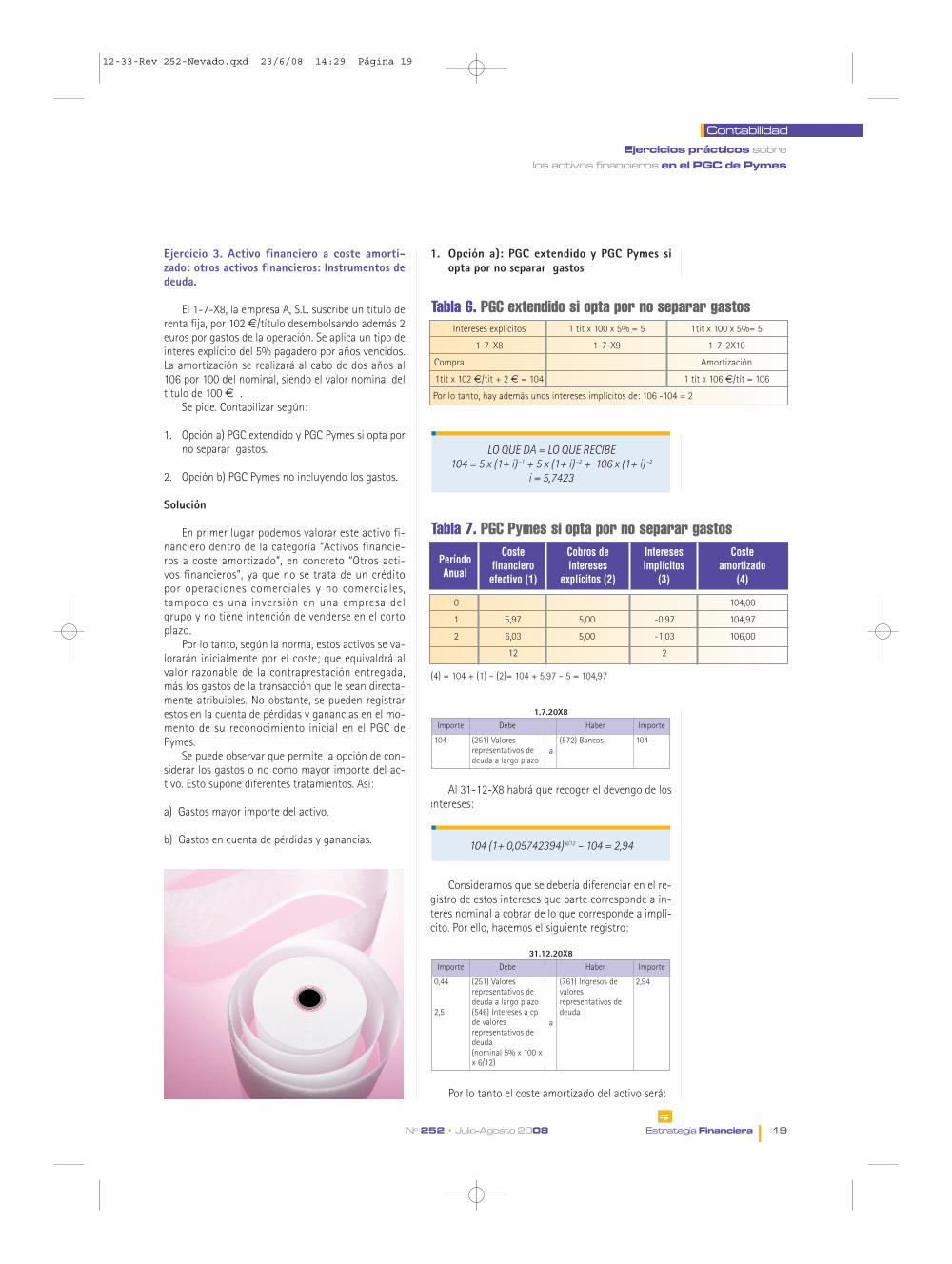

Ejercicio 3. Activo financiero a coste amorti-zado: otros activos financieros: Instrumentos dedeuda.

El 1-7-X8, la empresa A, S.L. suscribe un título de

renta fija, por 102 €/título desembolsando además 2

euros por gastos de la operación. Se aplica un tipo de

interés explícito del 5% pagadero por años vencidos.

La amortización se realizará al cabo de dos años al

106 por 100 del nominal, siendo el valor nominal del

título de 100 € .

Se pide. Contabilizar según:

1. Opción a) PGC extendido y PGC Pymes si opta por

no separar gastos.

2. Opción b) PGC Pymes no incluyendo los gastos.

Solución

En primer lugar podemos valorar este activo fi-

nanciero dentro de la categoría “Activos financie-

ros a coste amortizado”, en concreto “Otros acti-

vos financieros”, ya que no se trata de un crédito

por operaciones comerciales y no comerciales,

tampoco es una inversión en una empresa del

grupo y no tiene intención de venderse en el corto

plazo.

Por lo tanto, según la norma, estos activos se va-

lorarán inicialmente por el coste; que equivaldrá al

valor razonable de la contraprestación entregada,

más los gastos de la transacción que le sean directa-

mente atribuibles. No obstante, se pueden registrar

estos en la cuenta de pérdidas y ganancias en el mo-

mento de su reconocimiento inicial en el PGC de

Pymes.

Se puede observar que permite la opción de con-

siderar los gastos o no como mayor importe del ac-

tivo. Esto supone diferentes tratamientos. Así:

a) Gastos mayor importe del activo.

b) Gastos en cuenta de pérdidas y ganancias.

1. Opción a): PGC extendido y PGC Pymes siopta por no separar gastos

Al 31-12-X8 habrá que recoger el devengo de los

intereses:

Consideramos que se debería diferenciar en el re-

gistro de estos intereses que parte corresponde a in-

terés nominal a cobrar de lo que corresponde a implí-

cito. Por ello, hacemos el siguiente registro:

Por lo tanto el coste amortizado del activo será:

31.12.20X8Importe Debe Haber Importe

0,44

2,5

(251) Valores

representativos de

deuda a largo plazo

(546) Intereses a cp

de valores

representativos de

deuda

(nominal 5% x 100 x

x 6/12)

(761) Ingresos de

valores

representativos de

deuda

2,94

a

104 (1+ 0,05742394) 6/12 – 104 = 2,94

1.7.20X8Importe Debe Haber Importe

104 (251) Valores

representativos de

deuda a largo plazo

(572) Bancos 104

a

LO QUE DA = LO QUE RECIBE

104 = 5 x (1+ i) –1 + 5 x (1+ i) –2 + 106 x (1+ i) –2

i = 5,7423

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

Intereses explícitos 1 tít x 100 x 5% = 5 1tít x 100 x 5%= 5

1-7-X8 1-7-X9 1-7-2X10

Compra Amortización

1tít x 102 €/tit + 2 € = 104 1 tít x 106 €/tít = 106

Por lo tanto, hay además unos intereses implícitos de: 106 -104 = 2

Tabla 6. PGC extendido si opta por no separar gastos

0 104,00

1 5,97 5,00 -0,97 104,97

2 6,03 5,00 -1,03 106,00

12 2

PeríodoCoste Cobros de Intereses Coste

Anualfinanciero intereses implícitos amortizado

efectivo (1) explícitos (2) (3) (4)

Tabla 7. PGC Pymes si opta por no separar gastos

(4) = 104 + (1) – (2)= 104 + 5,97 – 5 = 104,97

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 19

20 Estrategia Financiera Nº 252 • Julio-Agosto 2008

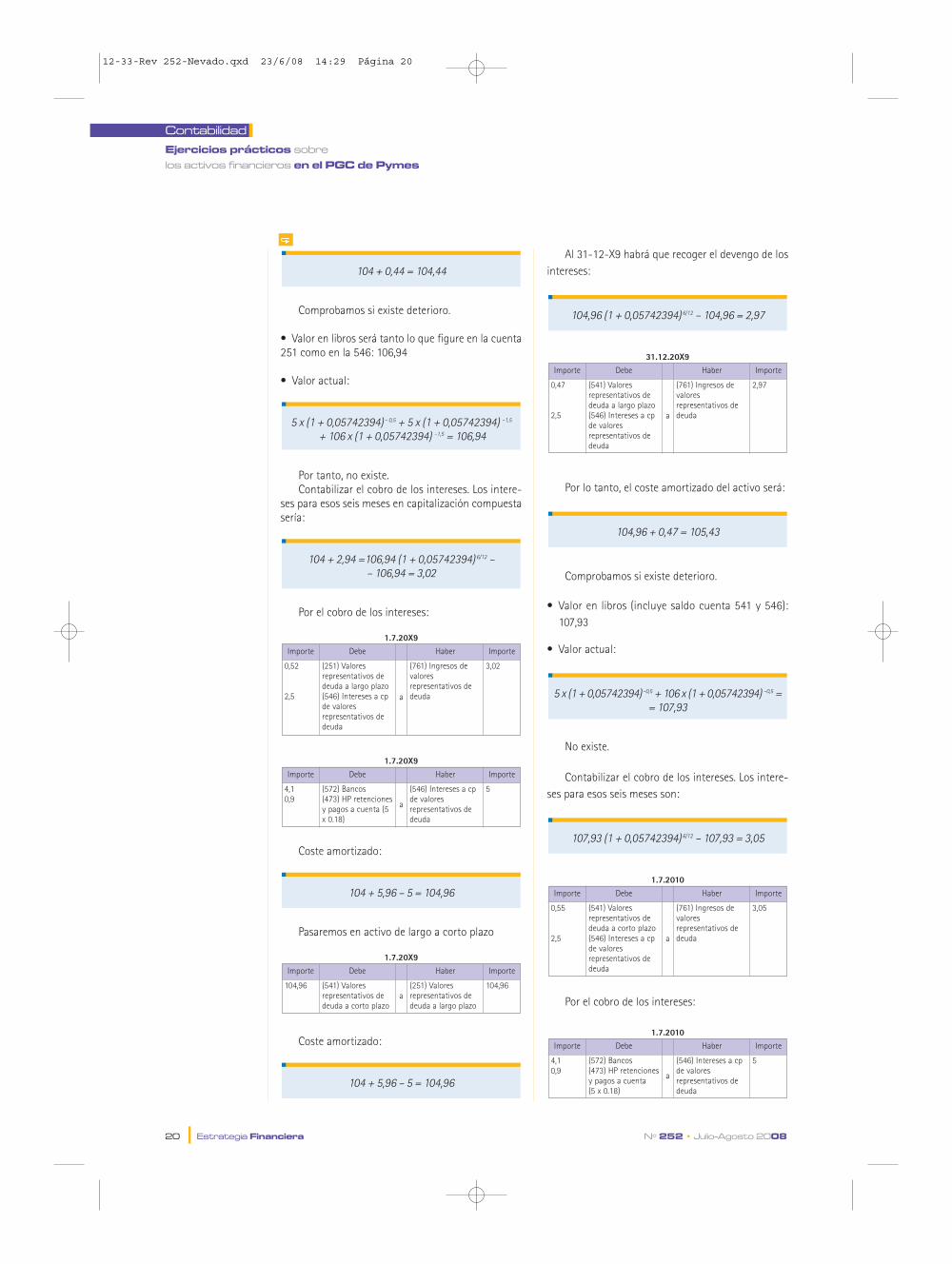

Comprobamos si existe deterioro.

• Valor en libros será tanto lo que figure en la cuenta

251 como en la 546: 106,94

• Valor actual:

Por tanto, no existe.

Contabilizar el cobro de los intereses. Los intere-

ses para esos seis meses en capitalización compuesta

sería:

Por el cobro de los intereses:

Coste amortizado:

Pasaremos en activo de largo a corto plazo

Coste amortizado:

Al 31-12-X9 habrá que recoger el devengo de los

intereses:

Por lo tanto, el coste amortizado del activo será:

Comprobamos si existe deterioro.

• Valor en libros (incluye saldo cuenta 541 y 546):

107,93

• Valor actual:

No existe.

Contabilizar el cobro de los intereses. Los intere-

ses para esos seis meses son:

Por el cobro de los intereses:

1.7.2010Importe Debe Haber Importe

4,1

0,9

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(5 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

5

a

1.7.2010Importe Debe Haber Importe

0,55

2,5

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,05

a

107,93 (1 + 0,05742394) 6/12 – 107,93 = 3,05

5 x (1 + 0,05742394) –0,5 + 106 x (1 + 0,05742394) –0,5 =

= 107,93

104,96 + 0,47 = 105,43

31.12.20X9Importe Debe Haber Importe

0,47

2,5

(541) Valores

representativos de

deuda a largo plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

2,97

a

104,96 (1 + 0,05742394) 6/12 – 104,96 = 2,97

104 + 5,96 – 5 = 104,96

1.7.20X9Importe Debe Haber Importe

104,96 (541) Valores

representativos de

deuda a corto plazo

(251) Valores

representativos de

deuda a largo plazo

104,96

a

104 + 5,96 – 5 = 104,96

1.7.20X9Importe Debe Haber Importe

4,1

0,9

(572) Bancos

(473) HP retenciones

y pagos a cuenta (5

x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

5

a

1.7.20X9Importe Debe Haber Importe

0,52

2,5

(251) Valores

representativos de

deuda a largo plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,02

a

104 + 2,94 =106,94 (1 + 0,05742394) 6/12 –

– 106,94 = 3,02

5 x (1 + 0,05742394) – 0,5 + 5 x (1 + 0,05742394) –1,5

+ 106 x (1 + 0,05742394) –1,5 = 106,94

104 + 0,44 = 104,44

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 20

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 21

Por el reembolso:

2. Opción b). PGC PYMES no incluyendo los gastos

Gráficamente en la tabla 8 y 9.

En este caso, al no incluir los costes de transac-

ción como mayor valor del activo, consideramos que

el valor en libros sería 102 y es el que debe igualarse

con los flujos de efectivos a recibir, ya que los gastos

se han imputado directamente en este ejercicio en

pérdidas y ganancias.

(Ver tabla 9) Al 31-12-X8 habrá que recoger el de-

vengo de los intereses:

Por lo tanto, el coste amortizado del activo será:

Comprobamos si existe deterioro.

• Valor en libros (incluye saldos de las cuentas 251 y

546): 105,41

• Valor actual:

No existe.

Contabilizar el cobro de los intereses. Los intere-

ses para esos seis meses son:

Por el cobro de los intereses:

Coste amortizado:

102 + 6,93 – 5 = 103,93

1.7.20X9Importe Debe Haber Importe

103,93 (541) Valores

representativos de

deuda a corto plazo

(251) Valores

representativos de

deuda a largo plazo

103,93

a

1.7.20X9Importe Debe Haber Importe

4,1

0,9

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(5 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

5

a

1.7.20X9Importe Debe Haber Importe

1,02

2,5

(251) Valores

representativos de

deuda a largo plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,52

a

105,41 (1 + 0,06798286) 6/12 –105,41 = 3,52

5 x (1 + 0,06798286) –0,5 +5 x (1 + 0,06798286) –1,5 +

+ 106 x (1 + 0,06798286) –1,5 = 105,41

102 + 0,91 = 102,91

31.12.20X8Importe Debe Haber Importe

0,91

2,5

(251) Valores

representativos de

deuda a largo plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,41

a

102 (1 + 0,06798286) 6/12 – 102 = 3,41

1.7.20X8Importe Debe Haber Importe

102

2

(251) Valores

representativos de

deuda a largo plazo

(669) Otros gastos

financieros

(572) Bancos 104

a

LO QUE DA = LO QUE RECIBE

102 = 5 x (1 + i) –1 + 5 x (1 + i) –2 + 106 x (1 + i) –2

i = 6,798286

1.7.2010Importe Debe Haber Importe

106 (572) Bancos (541) Valores

representativos de

deuda a corto plazo

106

a

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

Intereses explícitos 1 tít x 100 x 5% = 5 1tít x 100 x 5%= 5

1-7-X8 1-7-X9 1-7-2X10

Compra Amortización

1tít x 102 €/tit = 102 1 tít x 106 /tít = 106

Por lo tanto, hay además unos intereses implícitos de: 106 -102 = 4

Tabla 8. PGC PYMES no incluyendo los gastos

0 102,00

1 6,93 5,00 -1,93 103,93

2 7,07 5,00 -2,07 106,00

14 4

PeríodoCoste Cobros de Intereses Coste

Anualfinanciero intereses implícitos amortizado

efectivo (1) explícitos (2) (3) (4)

Tabla 9.

(4) = 102 + (1) – (2) = 102 + 6,93 – 5 = 103,93

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 21

22 Estrategia Financiera Nº 252 • Julio-Agosto 2008

Al 31-12-X9 habrá que recoger el devengo de los

intereses:

Por lo tanto, el coste amortizado del activo será:

Comprobamos si existe deterioro.

• Valor en libros (incluye cuentas 541 y 546): 107,4

• Valor actual:

No existe.

Contabilizar el cobro de los intereses. Los intere-

ses para esos seis meses son:

Por el cobro de los intereses:

Por el reembolso:

Ejercicio 4. Activo financiero a coste amortizado:otros activos financieros: Instrumentos de deuda.Deterioro

Supongamos que en el ejercicio anterior nos co-

munican que al cierre del ejercicio 31-12-X8 la enti-

dad no va a poder pagar la prima de reembolso de 6.

A finales del 31-12-X9 podrá pagar la mitad de la

prima de reembolso. Finalmente el 1-7-2010 se co-

bra sola la mitad de la prima

Se pide: contabilizar según:

Opción a): PGC extendido y PGC Pymes si optapor no separar gastos

Solución

La pérdida por deterioro será la diferencia entre:

• Valor en libros.

• Valor actual de los flujos de efectivo futuros que

se estima van a generar, descontados al tipo de in-

terés efectivo calculado en el momento de su reco-

nocimiento inicial.

Permite que se pueda utilizar como sustituto del

valor actual de los flujos de efectivo la cotización del

activo, siempre y cuando éste sea lo suficientemente

fiable.

Por lo tanto, en nuestro caso, tenemos lo si-

guiente:

• Valor en libros (incluye cuentas 541 y 546):106,94

• Valor actual:

Por lo tanto, el deterioro sería:

Al existir diferencia recogemos el deterioro por

5,52.

Los demás asientos serían iguales.

Al 31-12-X9 se determinará el nuevo deterioro

• Valor en libros (saldos cuentas 541 y 546): 107,93

31.12.20X8Importe Debe Haber Importe

5,52 (6988) Pérdidas por

deterioro en valores

representativos de

deudas a corto plazo

(597) Deterioro de

valores

representativos de

deuda a corto plazo

5,52

a

106,94 – 101,42 = 5,52

5 x (1 + 0,05742394) -0,5 + 5 x (1 + 0,05742394) -1,5 +

+ 100 x (1 + 0,05742394) -1,5 = 101,42

1.7.2010Importe Debe Haber Importe

106 (572) Bancos (541) Valores

representativos de

deuda a corto plazo

106

a

1.7.2010Importe Debe Haber Importe

4,1

0,9

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(5 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

5

a

1.7.2010Importe Debe Haber Importe

1,09

2,5

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,59

a

107,4 (1 + 0,06798286) 6/12 – 107,4 = 3,59

5 x (1+ 0,06798286) –0,5 + 106 x (1 + 0,06798286) –0,5 =

= 107,4

103,93 + 0,97 = 104,9

31.12.20X9Importe Debe Haber Importe

0,97

2,5

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,47

a

103,93 (1 + 0,06798286) 6/12 – 103,93 = 3,47

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 22

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 23

• Valor actual:

Por lo tanto, el deterioro sería de 2,90. Pero como

ya hemos recogido por deterioro anteriormente 5,52,

el exceso revierte. En concreto, 2,61.

Por el vencimiento, donde se produce el pago de

la mitad de la prima al reembolso:

Ejercicio 5. Activos financieros a coste amortizado:otros activos financieros; instrumentos de deuda

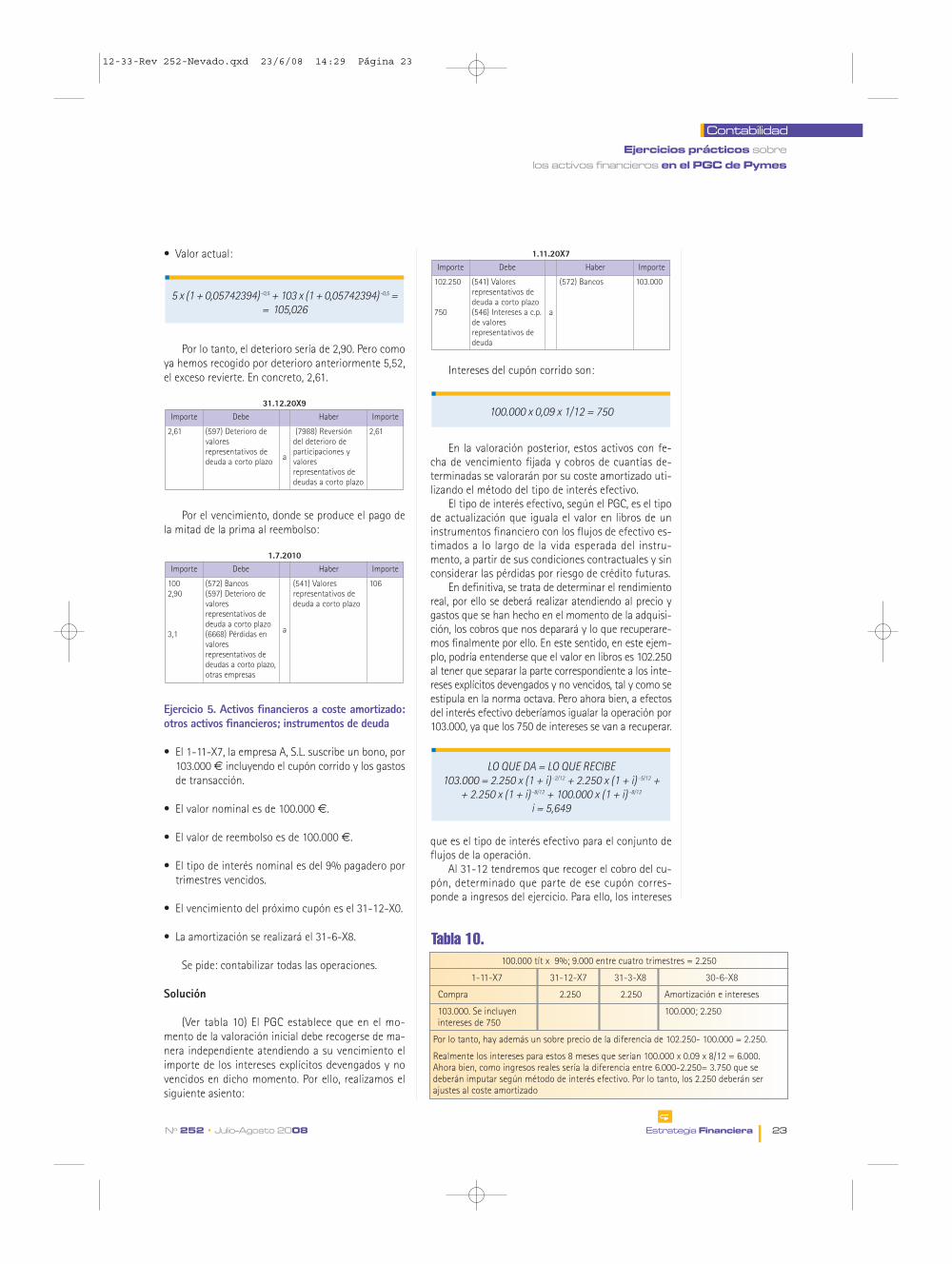

• El 1-11-X7, la empresa A, S.L. suscribe un bono, por

103.000 € incluyendo el cupón corrido y los gastos

de transacción.

• El valor nominal es de 100.000 €.

• El valor de reembolso es de 100.000 €.

• El tipo de interés nominal es del 9% pagadero por

trimestres vencidos.

• El vencimiento del próximo cupón es el 31-12-X0.

• La amortización se realizará el 31-6-X8.

Se pide: contabilizar todas las operaciones.

Solución

(Ver tabla 10) El PGC establece que en el mo-

mento de la valoración inicial debe recogerse de ma-

nera independiente atendiendo a su vencimiento el

importe de los intereses explícitos devengados y no

vencidos en dicho momento. Por ello, realizamos el

siguiente asiento:

Intereses del cupón corrido son:

En la valoración posterior, estos activos con fe-

cha de vencimiento fijada y cobros de cuantías de-

terminadas se valorarán por su coste amortizado uti-

lizando el método del tipo de interés efectivo.

El tipo de interés efectivo, según el PGC, es el tipo

de actualización que iguala el valor en libros de un

instrumentos financiero con los flujos de efectivo es-

timados a lo largo de la vida esperada del instru-

mento, a partir de sus condiciones contractuales y sin

considerar las pérdidas por riesgo de crédito futuras.

En definitiva, se trata de determinar el rendimiento

real, por ello se deberá realizar atendiendo al precio y

gastos que se han hecho en el momento de la adquisi-

ción, los cobros que nos deparará y lo que recuperare-

mos finalmente por ello. En este sentido, en este ejem-

plo, podría entenderse que el valor en libros es 102.250

al tener que separar la parte correspondiente a los inte-

reses explícitos devengados y no vencidos, tal y como se

estipula en la norma octava. Pero ahora bien, a efectos

del interés efectivo deberíamos igualar la operación por

103.000, ya que los 750 de intereses se van a recuperar.

que es el tipo de interés efectivo para el conjunto de

flujos de la operación.

Al 31-12 tendremos que recoger el cobro del cu-

pón, determinado que parte de ese cupón corres-

ponde a ingresos del ejercicio. Para ello, los intereses

LO QUE DA = LO QUE RECIBE

103.000 = 2.250 x (1 + i) -2/12 + 2.250 x (1 + i) -5/12 +

+ 2.250 x (1 + i) -8/12 + 100.000 x (1 + i) -8/12

i = 5,649

100.000 x 0,09 x 1/12 = 750

1.11.20X7Importe Debe Haber Importe

102.250

750

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a c.p.

de valores

representativos de

deuda

(572) Bancos 103.000

a

1.7.2010Importe Debe Haber Importe

100

2,90

3,1

(572) Bancos

(597) Deterioro de

valores

representativos de

deuda a corto plazo

(6668) Pérdidas en

valores

representativos de

deudas a corto plazo,

otras empresas

(541) Valores

representativos de

deuda a corto plazo

106

a

31.12.20X9Importe Debe Haber Importe

2,61 (597) Deterioro de

valores

representativos de

deuda a corto plazo

(7988) Reversión

del deterioro de

participaciones y

valores

representativos de

deudas a corto plazo

2,61

a

5 x (1 + 0,05742394) -0,5 + 103 x (1 + 0,05742394) -0,5 =

= 105,026

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

100.000 tít x 9%; 9.000 entre cuatro trimestres = 2.250

1-11-X7 31-12-X7 31-3-X8 30-6-X8

Compra 2.250 2.250 Amortización e intereses

103.000. Se incluyen 100.000; 2.250

intereses de 750

Por lo tanto, hay además un sobre precio de la diferencia de 102.250- 100.000 = 2.250.

Realmente los intereses para estos 8 meses que serían 100.000 x 0.09 x 8/12 = 6.000.

Ahora bien, como ingresos reales sería la diferencia entre 6.000-2.250= 3.750 que se

deberán imputar según método de interés efectivo. Por lo tanto, los 2.250 deberán ser

ajustes al coste amortizado

Tabla 10.

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 23

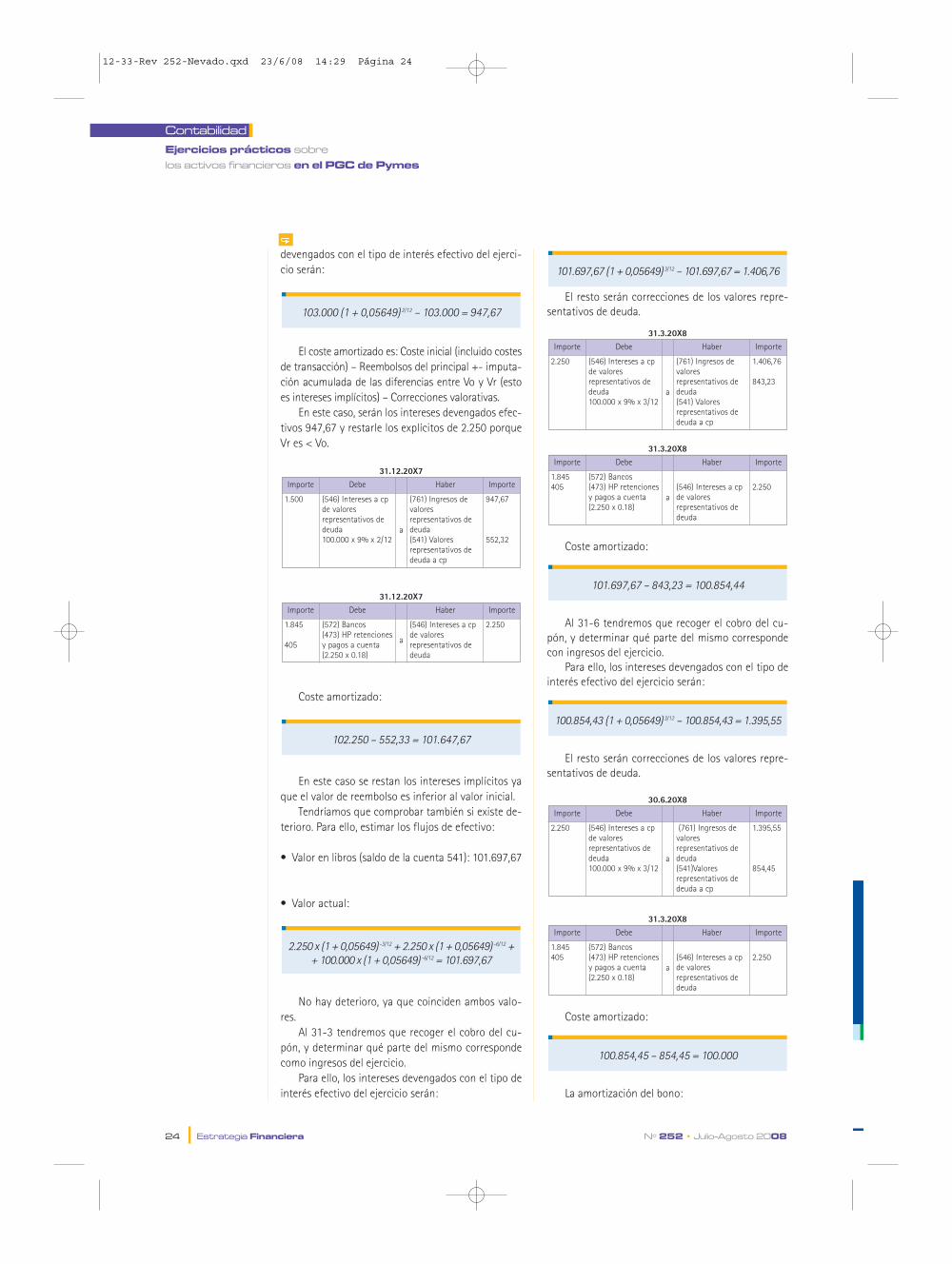

24 Estrategia Financiera Nº 252 • Julio-Agosto 2008

devengados con el tipo de interés efectivo del ejerci-

cio serán:

El coste amortizado es: Coste inicial (incluido costes

de transacción) – Reembolsos del principal +- imputa-

ción acumulada de las diferencias entre Vo y Vr (esto

es intereses implícitos) – Correcciones valorativas.

En este caso, serán los intereses devengados efec-

tivos 947,67 y restarle los explícitos de 2.250 porque

Vr es < Vo.

Coste amortizado:

En este caso se restan los intereses implícitos ya

que el valor de reembolso es inferior al valor inicial.

Tendríamos que comprobar también si existe de-

terioro. Para ello, estimar los flujos de efectivo:

• Valor en libros (saldo de la cuenta 541): 101.697,67

• Valor actual:

No hay deterioro, ya que coinciden ambos valo-

res.

Al 31-3 tendremos que recoger el cobro del cu-

pón, y determinar qué parte del mismo corresponde

como ingresos del ejercicio.

Para ello, los intereses devengados con el tipo de

interés efectivo del ejercicio serán:

El resto serán correcciones de los valores repre-

sentativos de deuda.

Coste amortizado:

Al 31-6 tendremos que recoger el cobro del cu-

pón, y determinar qué parte del mismo corresponde

con ingresos del ejercicio.

Para ello, los intereses devengados con el tipo de

interés efectivo del ejercicio serán:

El resto serán correcciones de los valores repre-

sentativos de deuda.

Coste amortizado:

La amortización del bono:

100.854,45 – 854,45 = 100.000

31.3.20X8Importe Debe Haber Importe

1.845

405

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(2.250 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

2.250

a

30.6.20X8Importe Debe Haber Importe

2.250 (546) Intereses a cp

de valores

representativos de

deuda

100.000 x 9% x 3/12

(761) Ingresos de

valores

representativos de

deuda

(541)Valores

representativos de

deuda a cp

1.395,55

854,45a

100.854,43 (1 + 0,05649) 3/12 – 100.854,43 = 1.395,55

101.697,67 – 843,23 = 100.854,44

31.3.20X8Importe Debe Haber Importe

1.845

405

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(2.250 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

2.250

a

31.3.20X8Importe Debe Haber Importe

2.250 (546) Intereses a cp

de valores

representativos de

deuda

100.000 x 9% x 3/12

(761) Ingresos de

valores

representativos de

deuda

(541) Valores

representativos de

deuda a cp

1.406,76

843,23

a

101.697,67 (1 + 0,05649) 3/12 – 101.697,67 = 1.406,76

2.250 x (1 + 0,05649) -3/12 + 2.250 x (1 + 0,05649) -6/12 +

+ 100.000 x (1 + 0,05649) -6/12 = 101.697,67

102.250 – 552,33 = 101.647,67

31.12.20X7Importe Debe Haber Importe

1.845

405

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(2.250 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

2.250

a

31.12.20X7Importe Debe Haber Importe

1.500 (546) Intereses a cp

de valores

representativos de

deuda

100.000 x 9% x 2/12

(761) Ingresos de

valores

representativos de

deuda

(541) Valores

representativos de

deuda a cp

947,67

552,32a

103.000 (1 + 0,05649) 2/12 – 103.000 = 947,67

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 24

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 25

26 Estrategia Financiera Nº 252 • Julio-Agosto 2008

Ejercicio 6. Activos financieros al coste: Instru-mentos de deuda. Deterioro de valor.

Supongamos el ejemplo anterior pero sabiendo

que a 31-12-X7 el bono cotiza al 90%

Se pide: contabilizar todas las operaciones.

Solución

Tendríamos que comprobar también si existe de-

terioro. Para ello, estimar los flujos de efectivo:

• Valor en libros: 101.697,67

• Valor actual:

• Valor de mercado:

En este caso, el PGC de Pymes admite el valor del

activo como sustituto del valor actual siempre que

éste sea lo suficientemente fiable. En este caso al ser

aquél inferior a éste, se toma como valor a 31-12-X7

el de mercado.

Al existir diferencia recogemos el deterioro por:

Los demás asientos serían todos iguales, única-

mente al vencimiento 30-06-X8 tendríamos que ver

la reversión del deterioro y considerando que el valor

del activo (mercado es de 100.000) y los flujos de efec-

tivo son también de 100.000 tendríamos lo siguiente:

Si al final el 30-06-X9 el valor del mercado es 100.000.

En este caso, en esa fecha el coste amortizado sería:

que como vemos es inferior al valor actual de flujos

de efectivos que sería 100.000 y el valor de mercado

sería 100.000. Por lo tanto, debe revertir la pérdida.

Registrándose el siguiente asiento:

ACTIVOS MANTENIDOS PARA NEGOCIAR

Se considera que un activo financiero (préstamo

o crédito comercial o no, valor representativo de

deuda, instrumento de patrimonio o derivado) se po-

see para negociar cuando:

a) Se origine o adquiera con el propósito de venderlo

en el c.p. (por ej. valores representativos de deuda,

cualquiera que sea su plazo de vencimiento, o ins-

trumentos de patrimonio, cotizados, que se ad-

quieren para venderlos en el c.p.).

b) Sea un instrumento financiero derivado, siempre que

no sea un contrato de garantía financiera ni haya

sido designado como instrumento de cobertura. Así:

• Un contrato de garantía financiera es aquél que

exige que el emisor efectúe pagos específicos

para reembolsar al tenedor por la pérdida en la

que incurre cuando un deudor específico in-

cumpla su obligación de pago, de un instru-

mento de deuda, tal como una fianza o un aval.

• Un derivado es designado como instrumento de

cobertura para cubrir un riesgo específicamente

identificado que puede tener impacto en la

cuenta de pérdidas y ganancias, como puede ser

la cobertura del riesgo de tipo de cambio rela-

cionado con compras y ventas en moneda ex-

tranjera o la contratación de una permuta fi-

nanciera para cubrir el riesgo de tipo de interés.

Reclasificación

La empresa no podrá reclasificar un activo finan-

ciero incluido inicialmente en esta categoría a otras,

salvo cuando proceda calificar a una inversión como

inversión en el patrimonio de empresas del grupo,

multigrupo o asociadas.

No se podrá reclasificar ningún activo financiero

incluido en las restantes categorías previstas en esta

norma, a la categoría de mantenidos para negociar.

Valoración inicial

Los activos financieros mantenidos para negociar

se valorarán inicialmente por el coste, que equivaldrá

al valor razonable de la contraprestación entregada.

Los costes de transacción que les sean directamente

atribuibles a pérdidas y ganancias del ejercicio.

Tratándose de instrumentos de patrimonio for-

mará parte de la valoración inicial el importe de los

derechos preferentes de suscripción que se hubiesen

adquirido.

30.06.20X8Importe Debe Haber Importe

697,67 (597) Deterioro de

valores

representativos de

deuda a corto plazo

(798) Reversión del

deterioro de

participaciones y

valores

representativos de

deuda a cp

697,67

a

100.000 - 697,67 = 99.302,33

31.12.20X7Importe Debe Haber Importe

697,67 (6988) Pérdidas por

deterioro en valores

representativos de

deudas a corto plazo

(597) Deterioro de

valores

representativos de

deuda a corto plazo

697,67

a

101.697,67 – 101.000 = 697,67

1 x 100.000 x 90% = 101.000

2.250 x (1 + 0,05649)-3/12 + 2.250 x (1 + 0,05649)-6/12 +

+ 100.000 x (1 + 0,05649)-6/12 = 101.697,67

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 26

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 27

Valoración posterior

Los activos financieros mantenidos para negociar

se valorarán por su valor razonable, sin deducir los

costes de transacción en que se incurra en su venta.

Los cambios que se produzcan en el valor razona-

ble se imputarán pérdidas y ganancias del ejercicio.

Ejercicio 7. Activos mantenidos para negociar.Instrumentos de patrimonio

El 1-11-X7, la empresa A, S.L. adquiere 500 accio-

nes de B al precio de 52 € por acción para ello debe

comprar 1.100 derechos de suscripción a un precio

de €/derecho, habiéndose acordado un reparto de un

dividendo con cargo a los resultados de 20X7 de 2

euros por acción. Este dividendo se hará efectivo el

1-12-X7. Además se producen unos gastos de adqui-

sición por comisiones y corretajes del 1% de la ope-

ración.

Se pide: contabilizar todas las operaciones, supo-

niendo que está inversión es de carácter especulativo.

a) A 31-12-X7 las acciones cotizan a 58 € título.

b) A 31-03-X8 vende las acciones 61 € título, con

unos gastos asociados a la transacción de venta

del 1%.

Solución

En primer lugar, podemos valorar este activo fi-

nanciero dentro de la categoría “Activos financieros

mantenidos para negociar”. Por lo tanto, según la

norma, estos activos se valorarán inicialmente por el

coste; que equivaldrá al valor razonable de la contra-

prestación entregada. Los costes de transacción que

le sean directamente atribuibles se recogerán en la

cuenta de pérdidas y ganancias.

Hay que tener en cuenta que los intereses y divi-

dendos devengados se recogerán de forma indepen-

diente. En la valoración posterior se realizará al valor

razonable. En este caso, habrá que comparar sin con-

siderar los dividendos devengados.

aa)) AAcccciioonneess ccoottiizzaann aa 5588 €//ttííttuulloo

Por lo tanto, deberíamos recoger 29.000 – 26.100

= 2.900 de beneficio por variación del valor razonable.

Entendemos que comparamos con el valor razo-

nable inicial incluyendo el importe de los derechos

pero sin incluir los dividendos.

bb)) VVeennttaa aa 6611€//ttííttuulloo.. GGaassttoo 11%%..

Ejercicio 8. Activos mantenidos para negociar:Instrumentos de deuda

El 1-7-X8, la empresa A, S.L. suscribe un título de

renta fija, por 102 €/título desembolsando además 2

euros por gastos de la operación. Se aplica un tipo de

interés explícito del 5% pagadero por años vencidos,

esto es, el 31-12 de cada año. La amortización se rea-

lizará al cabo de dos años al 106 por 100 del nominal,

siendo el valor nominal del título de 100 €.

Se pide: contabilizar todas las operaciones, supo-

niendo que está inversión es de carácter especulativo.

• A 31-12-X8 el bono cotiza a 105% (ex – cupón).

• A 31-12-X9 el bono cotiza a 107% (ex – cupón).

• El 31-01-2010 decide vender el bono a 106 % (ex –

cupón) siendo los gastos de venta 2 euros.

Solución

En primer lugar, podemos valorar este activo

financiero dentro de la categoría “Activos finan-

cieros mantenidos para negociar”. Por lo tanto, se-

31.03.20X8Importe Debe Haber Importe

30.195

305

(572) Bancos

(500 x 61)- gastos

(626) Servicios

bancarios y similares

(61 x 1% x 500)

(540) Inversiones a

corto plazo en

instrumentos de

patrimonio

(7630) Beneficios

por cartera de

negociación

29.000

1.500a

31.12.20X7Importe Debe Haber Importe

2.900 (540) Inversiones

financieras a corto

plazo en

instrumentos de

patrimonio

(7630) Beneficios

por cartera de

negociación

2.900

a

1.12.20X7Importe Debe Haber Importe

850

180

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(545) Dividendos a

cobrar

1.000

a

1.11.20X7Importe Debe Haber Importe

25.000

1.000

260

(540) Inversiones

financieras a corto

plazo en

instrumentos de

patrimonio

(545) Dividendos a

cobrar

(626) Servicios

bancarios y similares

1% de 26.000

(572) Bancos 26.260

a

1.11.20X7Importe Debe Haber Importe

1.100 (540) Inversiones

financieras a corto

plazo en

instrumentos de

patrimonio

(572) Bancos 1.100

a

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

31.12.20X7

• Valor razonable inicial: 26.100

• Valor razonable a 31-12-20X7: (58 x500 )= 29.000

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 27

28 Estrategia Financiera Nº 252 • Julio-Agosto 2008

gún la norma, estos activos se valorarán inicial-

mente por el coste; que equivaldrá al valor razo-

nable de la contraprestación entregada. Los cos-

tes de transacción que le sean directamente atri-

buibles se recogerán en la cuenta de pérdidas y

ganancias. En la valoración posterior se realizará al

valor razonable.

El PGC no específica de una manera clara si existen

intereses devengados, cómo deben registrarse los mis-

mos. Es decir, por un lado en la norma 8 activos finan-

cieros punto 3 habla de intereses y dividendos recibi-

dos de activos financieros donde establece que se re-

cogerán los intereses devengados en función del

método del interés efectivo. Por lo tanto, interpreta-

mos que para los activos mantenidos para negociar

también se tiene que recoger el interés efectivo. Por

otro lado, el PGC tampoco específica si en la valora-

ción posterior de estos activos que deber realizarse al

valor razonable recogiendo en pérdidas y ganancias las

variaciones. Qué parte se origina por las variaciones en

el instrumento y cuál por los intereses devengados.

En este sentido, la NIC si lo establece e igual-

mente en la circular 4/2004 de entidades de crédito

en la norma 22, punto 11 determina lo siguiente: ins-

trumentos financieros incluidos en la categoría de a

valor razonable con cambios en pérdidas y ganancias:

• Los cambios de valor razonable se registrarán di-

rectamente en la cuenta de pérdidas y ganancias,

distinguiendo, para los instrumentos que no sean

derivados, entre la parte atribuible a los rendimien-

tos devengados del instrumento, que se registrará

como intereses o como dividendos según su natu-

raleza, y el resto, que se registrará como resultados

de operaciones financieras.

• Los rendimientos devengados correspondientes a

los instrumentos de deuda se calcularán aplicando

el método del tipo de interés efectivo.

Por todo lo anterior, consideramos recoger los in-

tereses devengados en función del método de interés

efectivo y en su valoración posterior habrá que com-

parar el valor razonable distinguiendo qué parte es

debida a variaciones en el propio instrumento y cuál a

intereses devengados. Esto no es óbice, para que pu-

diera interpretarse recoger los intereses por su valor

nominal, ya que el objetivo es venderlo en el corto

plazo. Por lo tanto, tal y como está ahora planteado el

plan da lugar a diferentes interpretaciones. Gráfica-

mente en la Tabla 11.

Recogeremos en una cuenta de corto plazo, ya

que en principio la empresa tiene intención de ven-

derlos a corto plazo.

Al 31-12-X8 habrá que recoger el devengo de los

intereses:

Por lo tanto, el coste amortizado del activo

será:

que coincide con el valor de instrumento en libros ex-

cupón.

Ahora bien el valor de mercado es de:

105 – (102,91) = 2,09

102 + 0,91 = 102,91

31.12.20X8Importe Debe Haber Importe

0,91

2,5

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,41

a

102 (1 + 0,06798286) 6/12 – 102 = 3,41

1.7.20X8Importe Debe Haber Importe

102

2

(541) Valores

representativos de

deuda a corto plazo

(669) Otros gastos

financieros

(572) Bancos 104

a

LO QUE DA = LO QUE RECIBE

102 = 5 x (1 + i) -1 + 5 x (1 + i) -2 + 106 x (1 + i) -2

i = 6,798286

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

Intereses explícitos 1 tít x 100 x 5% = 5 1tít x 100 x 5%= 5

1-7-X8 1-7-X9 1-7-2010

Compra Amortización

1tít x 102 €/tit = 102 1 tít x 106 €/tít = 106

Por lo tanto, hay además unos intereses implícitos de: 106 -102 = 4

Tabla 11.

0 102,00

1 6,93 5,00 -1,93 103,93

2 7,07 5,00 -2,07 106,00

14 4

Coste Cobros deIntereses CostePeríodo financiero interesesimplícitos amortizadoAnual efectivo explícitos

(3) (4)(1) (2)

Tabla 12.

(4) = 102 + (1) – (2) = 102 + 6,93 – 5 = 103,93

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 28

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 29

Registramos así, la variación en el valor razonable.

Por el cobro de los intereses:

Coste amortizado:

sin considerar la revalorización efectuada. Si se tu-

viese en cuenta entonces

Al 31-12-X9 habrá que recoger el devengo de los

intereses:

Por lo tanto el coste amortizado del activo será:

Sin considerar la revalorización del 31-12 ante-

rior. Si se tuviese en cuenta sería:

Ahora bien el valor de mercado es de:

Por la venta de los valores.

Primero hay que determinar y recoger el devengo

de intereses para ese mes de enero.

Contabilizar el devengo para ese mes de:

Comparamos con el valor de mercado ex – cupón

para ver el beneficio o pérdida.

Valor de mercado:

Por la venta, sabiendo que en el cobro se tiene

que producir tanto por el principal como por los inte-

reses. Por ello, daremos de baja el instrumento por su

valor razonable ex- cupón y también los intereses de-

vengados que por su importe se deberán de cobrar.

31.1.2010Importe Debe Haber Importe

106,916

2

(572) Bancos

(106 +2,916 – 2)

(626) Servicios

bancarios y similares

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

106

2,916a

31.1.2010Importe Debe Haber Importe

1,173 (663) Pérdidas por

valoración de

activos y pasivos

financieros por su

valor razonable

(541) Valores

representativos de

deuda a corto plazo

1,173

a

106 – (107 + 0,173) = - 1,1733

31.1.2010Importe Debe Haber Importe

0,173

0,416

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores represen-

tativos de deuda

(761) Ingresos de

valores

representativos de

deuda

0,59

a

107,4 (1 + 0,06798286) 1/12 – 107,4= 0,59

31.12.20X9Importe Debe Haber Importe

0,01 (541) Valores

representativos de

deuda a corto plazo

(763) Beneficios por

valoración de

activos y pasivos

financieros por su

valor razonable

0,01

a

107 – (106,02 + 0,97) = 0,01

102,02 + 0,97 = 106,99

103,93 + 0,97 = 104,9

31.12.20X9Importe Debe Haber Importe

0,97

2,5

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,47

a

103,93 (1 + 0,06798286) 6/12 – 103,93 = 3,47

104 + 6,93 - 5 = 106,02

102 + 6,93 – 5 = 103,93

1.7.20X9Importe Debe Haber Importe

4,1

0,9

(572) Bancos

(473) HP retenciones

y pagos a cuenta

(5 x 0.18)

(546) Intereses a cp

de valores

representativos de

deuda

5

a

1.7.20X9Importe Debe Haber Importe

1,02

2,5

(541) Valores

representativos de

deuda a corto plazo

(546) Intereses a cp

de valores

representativos de

deuda

(761) Ingresos de

valores

representativos de

deuda

3,52

a

31.12.20X8Importe Debe Haber Importe

2,09 (541) Valores

representativos de

deuda a corto plazo

(763) Beneficios por

valoración de

activos y pasivos

financieros por su

valor razonable

2,09

a

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 29

30 Estrategia Financiera Nº 252 • Julio-Agosto 2008

ACTIVOS FINANCIEROS A COSTE

Se incluyen en esta categoría:

1) Las inversiones en el patrimonio de empresas del

grupo, multigrupo y asociadas.

2) Demás inversiones en instrumentos de patrimo-

nio salvo que se consideren como mantenidos

para negociar.

Valoración inicial

Se valorarán inicialmente al coste, que equival-

drá al valor razonable de la contraprestación entre-

gada más los costes de transacción que les sean di-

rectamente atribuibles, debiéndose aplicar, en su caso,

para las participaciones en empresas del grupo, mul-

tigrupo y asociadas, el criterio incluido en el apartado

2 contenido en la norma relativa a operaciones entre

empresas del grupo.

Formará parte de la valoración inicial el importe

de los derechos preferentes de suscripción y similares

que, en su caso, se hubiesen adquirido.

Valoración posterior

Las inversiones en instrumentos de patrimonio

incluidos en esta categoría se valorarán por su coste,

menos, en su caso, el importe acumulado de las co-

rrecciones valorativas por deterioro.

Cuando deba asignarse valor a estos activos por

baja del balance u otro motivo, se aplicará el método

del coste medio ponderado por grupos homogéneos,

entendiéndose por éstos los valores que tienen igua-

les derechos.

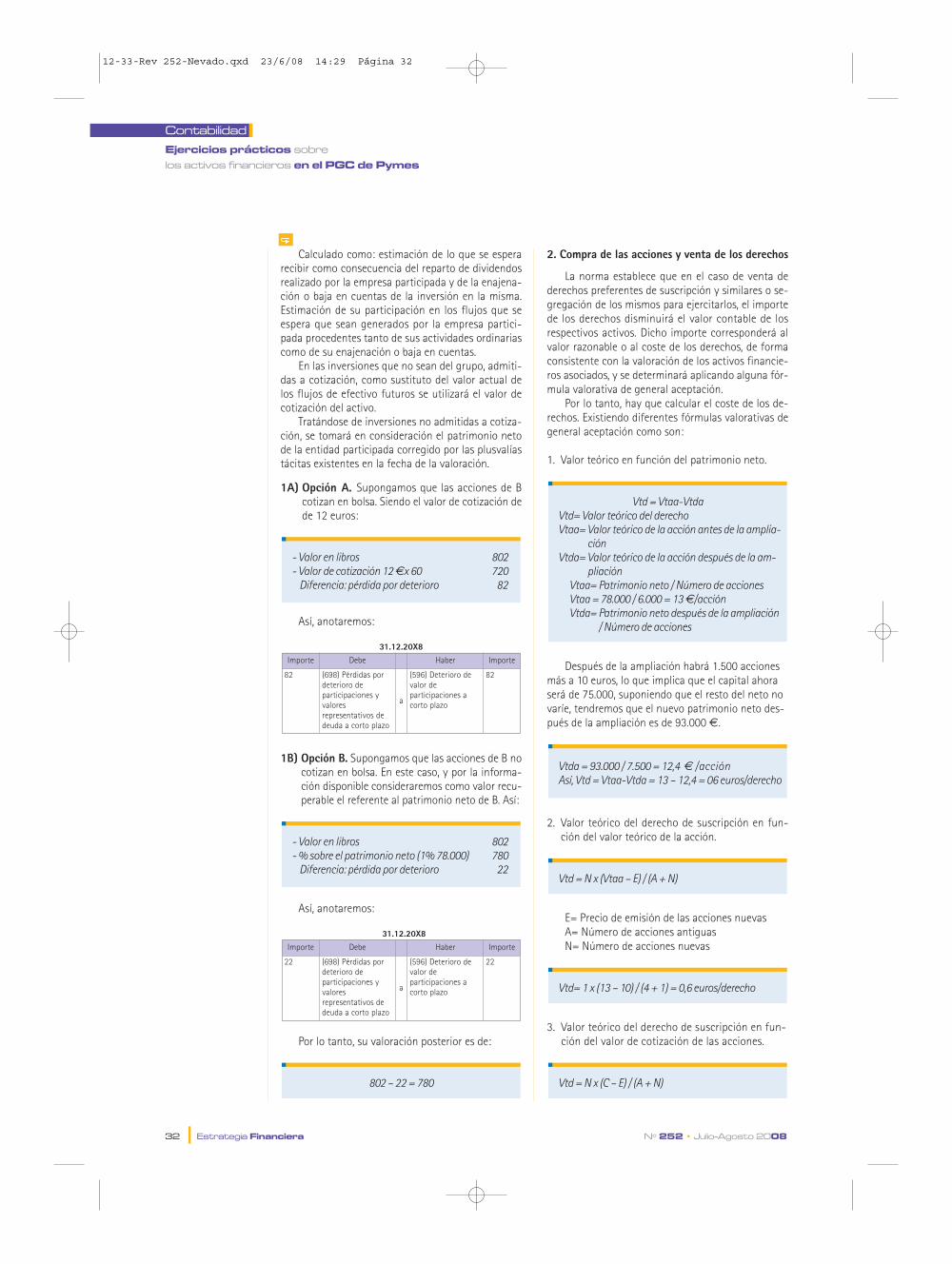

En el caso de venta de derechos preferentes de

suscripción y similares o segregación de los mismos

para ejercitarlos, el importe del coste de los derechos

disminuirá el valor contable de los respectivos activos.

Dicho coste se determinará aplicando alguna fórmula

valorativa de general aceptación.

Deterioro de valor

Al menos al cierre del ejercicio, deberán efec-

tuarse las correcciones valorativas necesarias, siempre

que exista evidencia objetiva de que el valor en libros

de una inversión no será recuperable.

El importe de la corrección valorativa será la dife-

rencia entre su valor en libros y el importe recuperable.

Valor recuperable. El mayor entre:

• Valor razonable menos los costes de venta.

• Valor actual de los flujos de efectivo futuros deri-

vados de la inversión:

✓ Estimación de los que se espera recibir como

consecuencia del reparto de dividendos reali-

zado por la empresa participada y de la enaje-

nación o baja en cuentas de la inversión en la

misma.

✓ Estimación de su participación en los flujos de

efectivo que se espera sean generados por la

empresa participada, procedentes tanto de sus

actividades ordinarias como de su enajenación

o baja en cuentas.

El importe recuperable para inversiones en el pa-

trimonio de empresas del grupo, multigrupo y aso-

ciadas, es el patrimonio neto de la entidad partici-

pada corregido por las plusvalías tácitas existentes en

la fecha de la valoración.

En las inversiones que no sean del grupo, admiti-

das a cotización, como sustituto del valor actual de

los flujos de efectivo futuros se utilizará el valor de

cotización del activo.

Tratándose de inversiones no admitidas a cotiza-

ción, se tomará en consideración el patrimonio neto

de la entidad participada corregido por las plusvalías

tácitas existentes en la fecha de la valoración.

Las correcciones valorativas por deterioro y, en su

caso, su reversión, se registrarán como un gasto o un

ingreso, respectivamente, en la cuenta de pérdidas y

ganancias. La reversión del deterioro tendrá como lí-

mite el valor en libros de la inversión que estaría re-

conocida en la fecha de reversión si no se hubiese re-

gistrado el deterioro del valor.

Ejemplo 9. Activos financieros al coste. Inversio-nes en empresas del grupo

La sociedad A adquiere el 1-7-X7 el 30% por 100

de B pagando por dicha participación 525.000. Los

gastos de la operación 300.

La empresa B en el momento de su adquisición

tiene unos terrenos contabilizados por 145.000 y

cuyo valor de mercado es de 250.000.

A finales del ejercicio X7 el patrimonio neto de B

asciende a 1.630.000 €. y no se han vendido los te-

rrenos antes mencionados.

Los analistas valoran a 31.12 la participación me-

diante el descuento de dividendos esperados en

522.000.

Se pide: contabilizar las operaciones anteriores

correspondientes al ejercicio X7.

Solución

En primer lugar, podemos calificar este activo fi-

nanciero dentro de la categoría de “Activos financie-

ros al coste”, ya que no se trata de créditos por ope-

raciones comerciales y no comerciales, y no tiene in-

tención de venderse en el corto plazo. Se trata de una

inversión en una empresa del grupo.

Así, según la norma, estos activos se darán de alta

por el precio de adquisición que equivaldrá al valor

razonable de la contraprestación entregada, más los

gastos de la transacción que le sean directamente

atribuibles.

w

Ejercicios prácticos sobre los activos financieros en el PGC de Pymes

Contabilidad

12-33-Rev 252-Nevado.qxd 23/6/08 14:29 Página 30

Nº 252 • Julio-Agosto 2008 Estrategia Financiera 31

En el PGC de grandes empresas estos activos se

deberían de valorar dentro de la categoría “Inversio-

nes en el patrimonio de empresas del grupo, multi-

grupo y asociadas”.

Al final del ejercicio determinaremos la valoración

posterior. En este caso, se considerará como valor re-

cuperable el patrimonio neto de la entidad partici-

pada corregida por las plusvalías tácitas existentes.

Es decir:

Patrimonio neto correspondiente a 31-12 más la

plusvalía que persiste será de:

Nos dicen que los analistas valoran la participa-

ción en 522.000. En este caso tomaríamos el mayor

522.000 frente a 520.500 para compararlo con el va-

lor en libro de 525.300.

Por lo tanto, la pérdida por deterioro será:

Ejercicio 10. Activos financieros al coste. Inver-siones en empresas que no forman parte delgrupo

La empresa A, S.L. adquiere el 1-1-X8 60 accio-

nes de la empresa B, S.A. que supone una participa-

ción del 1% por importe de 800 €. En concepto de

comisiones y otros gastos, desembolsa 2 euros.

El patrimonio neto de B a 31-12-X8 asciende a

78.000 €, formado por 6.000 acciones.

El 1-1-X9 la empresa B realiza una ampliación de

capital en la proporción de una acción nueva por

cada cuatro antiguas emitidas a la par, esto es, a 10

euros con suscripción total y exigiendo en ese mo-

mento el desembolso de 8 euros. La sociedad A vende

el 20% de los derechos de suscripción que posee a

0,7 €/derecho. Con el resto suscribe las acciones po-

sibles. El valor nominal de las acciones es de 10 euros.

Supongamos que las acciones de B cotizan en

bolsa, a un valor de 15 euros el día anterior a la am-

pliación de capital.

Se pide: contabilizar las operaciones anteriores

correspondientes a la empresa A. Sabiendo que B no

es una empresa del grupo y que tampoco compra las

acciones para especular.

1. Al ejercicio X8:

A) Supongamos que las acciones de B cotizan en

bolsa y a 31-12 su valor de cotización es 12

euros.

B) Supongamos que B no cotiza en bolsa.

2. Contabilizar la compra de acciones y venta de los

derechos. Suponer que las acciones de B cotizan

en bolsa, a un valor de 15 € el día anterior a la

ampliación de capital.

Solución

1. Ejercicio X8

En primer lugar, podemos calificar este activo fi-

nanciero dentro de la categoría de “Activos financie-

ros al coste”, ya que no se trata de créditos por ope-

raciones comerciales y no comerciales, y no tiene in-

tención de venderse en el corto plazo.

Así, según la norma, estos activos se darán de alta

por el precio de adquisición que equivaldrá al valor

razonable de la contraprestación entregada, más los

gastos de la transacción que le sean directamente

atribuibles.

En el PGC grandes empresas estos activos se de-

berían de valorar dentro de la categoría Activos fi-

nancieros disponibles para la venta.

En la valoración posterior a finales del ejercicio, la

norma establece que se valorarán por su coste, menos

el importe acumulado de las correcciones valorativas.

Comprobaremos si es necesario alguna corrección

valorativa. La corrección valorativa será la diferencia

entre: su valor en libros y el importe recuperable.

Siendo éste el mayor entre:

• Valor razonable menos los gastos de venta.

• Valor actual de los flujos de caja de efectivo deri-

vados de la inversión.

1.1.20X8Importe Debe Haber Importe

802 (250) Inversiones

financieras a largo

plazo en