EFECTOS GENERADOS A LOS ACTIVOS FIJOS (PROPIEDAD …

28

EFECTOS GENERADOS A LOS ACTIVOS FIJOS (PROPIEDAD PLANTA Y EQUIPO flota y equipo de transporte) DEL SECTOR TRANSPORTE TERRESTRE CON LA IMPLEMENTACION DE LAS NIIF PARA PYMES. AUTORES DE LA INVESTIGACION: CESAR AUGUSTO SEGURA PORRAS YEIMMY MARYULY SERRANO RODRIGUEZ NAYELIS YULEYMA MARTINEZ ARTEAGA OPCION DE GRADO: SEMILLERO LINEA DE INVESTIGACION: CONTABILIDAD INTERNACIONAL Y FINANZAS PROYECTO: ENTORNO FINANCIERO DOCENTE: RICHARD CADENA GALINDO CONTADURIA PÚBLICA UNIVERSIDAD COOPERATIVA DE COLOMBIA BOGOTA D.C. AÑO 2019

Transcript of EFECTOS GENERADOS A LOS ACTIVOS FIJOS (PROPIEDAD …

EFECTOS GENERADOS A LOS ACTIVOS FIJOS (PROPIEDAD PLANTA Y

EQUIPO flota y equipo de transporte) DEL SECTOR TRANSPORTE TERRESTRE

CON LA IMPLEMENTACION DE LAS NIIF PARA PYMES.

AUTORES DE LA INVESTIGACION:

CESAR AUGUSTO SEGURA PORRAS

YEIMMY MARYULY SERRANO RODRIGUEZ

NAYELIS YULEYMA MARTINEZ ARTEAGA

OPCION DE GRADO: SEMILLERO LINEA DE INVESTIGACION: CONTABILIDAD INTERNACIONAL Y FINANZAS

PROYECTO: ENTORNO FINANCIERO DOCENTE: RICHARD CADENA GALINDO

CONTADURIA PÚBLICA UNIVERSIDAD COOPERATIVA DE COLOMBIA

BOGOTA D.C. AÑO 2019

CONTENIDO

1. Resumen

2. Absrtract

3. Introducción

4. Planteamiento del problema

5. Objetivo general

6. Objetivos específicos

7. Metodología

8. Marco referencial

9. La propiedad planta y equipo en el sector de transporte terrestre

10. Cambios generados pos implementación

11. Importancia de una aplicación correcta en la implementación por primera vez y

en una política contable adecuada

12. Conclusiones

13. Bibliografía

RESUMEN

Este trabajo considera que las NIIF PYMES tienen su fundamento en la fiabilidad de

la información financiera, ya que esta se logra de mejor manera cuando se dispone de

mayor conocimiento de la normatividad. Para el abordaje de esta hipótesis se realiza un

artículo descriptivo bajo un estudio de caso en el sector de transporte terrestre en propiedad

planta y equipo (flota y equipo de transporte). El cual nos arroja; como la implementación

de una política contable inadecuada, puede generar cambios negativos en el valor

patrimonial de una empresa.

Como conclusión se obtiene que las empresas del sector de transporte terrestre,

deben tener en cuenta en su Flota y equipo de transporte los intangibles, pues es importante

llevar a cabo una política contable adecuada en su implementación y medición posterior de

estos activos. A raíz de la convergencia se realizaron grandes inversiones en

implementación, como capacitación del personal, mejores herramientas tecnológicas y no

dejar atrás las normas tributarias que nos rigen; todo esto tuvo efecto pos implementación.

Con todos los tratados internacionales que ha firmado Colombia y el crecimiento de la

economía a nivel mundial, se hacen necesarios buscar un lenguaje financiero más universal

de este modo las normas internacionales se abren nuevas puertas y oportunidades para el

país, buscando mejorar la economía y poder seguir disfrutando de los préstamos que otorga

el banco mundial y mejorar la inversión extranjera.

PALABRAS CLAVES: PYMES, NIIF, PPYE, EFECTO, TRANSPORTE

ABSTRACT

This work considers that IFRS is based on the reliability of financial information, since this

is best achieved when there is greater knowledge of regulations. To address this hypothesis,

a case study is carried out in the land transport sector in plant and equipment ownership

(fleet and transport equipment). Which throws us, as the implementation of an inadequate

accounting policy, can generate negative changes in the equity value of a company. In

conclusion, it is obtained that companies in the land transport sector must take into account

intangibles in their fleet and transport equipment, since it is important to carry out an

adequate accounting policy in their implementation and subsequent measurement of these

assets. Following convergence, large investments were made in implementation, such as

staff training, better technological tools and not leaving behind the tax rules that govern us;

All this had a post implementation effect. With all the international treaties that Colombia

has signed and the growth of the economy worldwide, it is necessary to seek a more

universal financial language in this way international standards open new doors and

opportunities for the country, seeking to improve the economy and power continue

enjoying the loans granted by the world bank and improve foreign investment.

KEY WORDS: IFRS, PPYE, IMPACT, NIIF, LAND

INTRODUCCION

Este trabajo parte de la premisa que la intensión de las NIIF es contribuir con

principios de transparencia, en la revelación de los estados financieros a fines de ser más

competitivos en el mercado mundial, en especial en las PYMES. Para la compresión del

fenómeno estudiado se formula la pregunta ¿qué efectos genera la implementación de las

NIIF en el sector de transporte terrestre? El abordaje de esta pregunta se realiza mediante

un diseño metodológico exploratorio, descriptivo y explicativo, mediante un estudio de

caso (yin, 2013) que apunta antes de ilustrar a generar hipótesis para investigaciones

posteriores. Estructuralmente el trabajo consta de tres capítulos, el primero de ellos se

centra en el conocimiento del sector de transporte terrestre, sus características y la

normatividad NIIF más relevante para la depuración de los activos fijos, propiedad planta y

equipo (flota y equipo de transporte). El segundo para describir los efectos generados en la

propiedad planta y equipo en el sector de transporte terrestre pos implementación

especialmente en el tema de mayor impacto que fue los intangibles, conocerlos y describir

su movimiento contable. Y un tercero es interpretar la importancia de una aplicación

correcta en la implementación por primera vez y en una política contable adecuada,

mediante un ejemplo real el cual nos puede generar discusiones posteriores;

A título de conclusión, se encuentra que la implementación de la sección 17 de las NIIF

para PYMES, mejora la comprensión, transparencia y revelación de la situación financiera

de las empresas, lo que a su vez tiene incidencia en su estructura y los criterios de

sostenibilidad. Los principales efectos se ven reflejados en el reconocimiento de los bienes

que la organización controla, en contraposición al modelo de contabilidad anterior que los

consideraba como gastos, por consiguiente, con serías afectaciones en el resultado del

ejercicio y el patrimonio.

METODOLOGIA

Para el desarrollo de los capítulos de este artículo; se hace mediante los tres alcances de

investigación, los cuales son exploratorio, descriptivo y explicativo. Se considera

exploratorio, puesto que la recopilación de datos y de información ya presente, hace

profundizar más el desarrollo de la problemática del artículo, al conocer más sobre el sector

que trabajamos. El artículo es descriptivo, pues su objetivo es buscar hipótesis posteriores,

a través de una recolección de datos, que generara un análisis de acuerdo a sus resultados.

Y finalmente explicativo pues busca manifestar los hechos identificando causas, impactos y

consecuencias, en donde su punto principal es la verificación de hipótesis, dejando una

investigación más profunda, para conocer su resultado. Tomaremos la descripción del

sector que ilustramos, luego una investigación de lo que genero más impacto, y finalmente

mediante un ejemplo real de una entidad del sector que nos proporcionó sus estados

financieros, describir la importancia de una implementación de políticas contables y

analizaremos sus resultados.

PLANTEAMIENTO DEL PROBLEMA

¿Qué efectos genera la implementación de las NIIF en el sector de transporte terrestre?

OBJETIVO GENERAL

EVALUAR LOS EFECTOS DE LA IMPLEMETACION DE LAS NIIF PARA PYMES

DE PROPIEDAD PLANTA Y EQUIPO EN LA CUENTA FLOTA Y EQUIPO DE

TRANSPORTE, PARA EL SECTOR DE TRANSPORTE TERRESTRE.

OBJETIVOS ESPECIFICOS

Analizar la PROPIEDAD PLANTA Y EQUIPO en el sector transporte terrestre.

Describir los cambios generados pos implementación.

Interpretar la importancia de una aplicación correcta en la implementación por

primera vez y en una política contable adecuada.

MARCO REFERENCIAL

Cuando hablamos de Normas internacionales de Información Financiera, en

adelante NIIF; es importante reconocer de ellas que son un conjunto de estándares, que

llevan a la preparación y difusión de la información financiera, establecida en principios y

no en reglas, de esta manera modifica en su totalidad la representación contable; pues no se

trata solo de registrar como lo indica la norma nacional, sino de darle un marco aplicable al

negocio donde se ejerce la profesión; y ese es el desafío que enfrenta el experto en

Contaduría, aunque también este debe incorporar a los miembros administrativos que están

directamente implicados en el desarrollo del objeto social de las entidades, porque la

información debe manar de forma expedita, transparente, confiable y revelar la verdad, y

así unificar los datos para ser vistos por los usuarios de la información, para que se hable en

un mismo idioma. Es de conocer que las PYMES en Colombia, se le ha puesto la lupa en

temas de convergencia, pues en algunos casos no han empleado bien la normatividad

internacional, y por este motivo han llegado a tener resultados negativos en la

implementación, causando efectos no buenos para sus organizaciones.

PROPIEDAD PLANTA Y EQUIPO EN EL SECTOR DE TRANSPORTE

TERRESTRE

El presente capitulo, expresa mediante una breve descripción, el sector producto de

nuestro objetivo general, de esta manera damos inicio con el desarrollo de nuestro problema

planteado.

El sector transporte hace parte fundamental en la economía de un país ya que

conecta a los demás sectores económicos, y su comportamiento depende mucho del

comportamiento de otros sectores de la economía, es parte esencial para que productos y

servicios lleguen hasta el consumidor.

Este sector en el país se ha enfrentado a grandes cambios por falta de una política por

parte del estado, organizada, a esto se le suma la falta de capital en el sector. A pesar de las

dificultades a las que se ha visto enfrentado el sector, en los últimos años se ha visto

crecimiento en el mismo.

Características del sector de transporte terrestre

Hace parte del sector servicios

En Colombia aporta 30% del PIB

Esta regulado por el Ministerio de Transporte

En Colombia después de la implementación de las normas internacionales de

información financiera, se ocasiono un desequilibrio en la economía Nacional,

presentándose una disminución del PIB, lo cual aumento la tasa de desempleo, y el

desequilibrio social dando un aumento notorio en temas como la inseguridad.

Principales leyes del Sector transporte en Colombia

Decreto 2171 de 1992

la Ley 105 de 1993 Ley del Transporte

Se transformó el Ministerio de Obras Públicas y Transporte en el Ministerio

de Transporte, responsable de la planificación, control y regulación del

sector

Se suprimió el Fondo Vial Nacional y se creó el Instituto Nacional de Vías,

adscrito al Ministerio de Transportes

(https://repository.unimilitar.edu.co/bitstream/handle)

En el sector transporte podemos apreciar de acuerdo con la gráfica, que en el año

2015 que fue la implementación de las NIIF en Colombia la economía disminuyo

notoriamente afectando al país.

Fuente: DANE (dirección de síntesis y cuentas nacionales)

A través de la aplicación de las normas internacionales se busca que la información

financiera sea un lenguaje más universal y no sean solo cifras, que sean datos útiles de fácil

entendimiento para que el país promueva información confiable y transparente de manera

que nos permita hablar el mismo lenguaje internacionalmente y ser más competentes.

Algunos de los beneficios obtenidos con el cambio en el sector transporte a raíz de

la implementación son los siguientes:

Agilizar alianzas estratégicas con empresas extranjeras

Facilitar la lectura de la información financieras ante otros países

Generar credibilidad ante la información y oportunidades de negocio

Esto ayudo a que el sector transporte se proyectara con una visión más internacional,

actualmente este le aporta a la economía nacional más del 30% del PIB el transporte se ha

convertido en una industria estratégica para la economía mundial que demanda mayores

facilidades para la movilidad de personas y mercancías. Ya que el transporte es una

industria estratégica.

Fuente: calculo anif basado del DANE

Podemos apreciar en la gráfica anterior en los años de implementación disminuyo

notoriamente el aporte que hace el sector a la economía del país, en el año 2014 el PIB del

sector transporte fue del 4.2%, comparado con el año 2015 que fue el año en que las

empresas implementaron las NIIF fue de 3.5%. Disminuyendo un 7%; esto se debe a que

muchas empresas cuando implementaron las normas internacionales su impacto fue en el

patrimonio.

De acuerdo con lo anterior existen aspectos importantes que cambian el

reconocimiento de lo que se registraba tradicional como los activos de propiedad, planta y

equipo. Por ejemplo, el reconocimiento de un repuesto, en donde se debe establecer si tiene

incidencia significativa en la vida útil del bien, para llevarlo como inventario o como

PPYE, tal como lo denota la SECCION 17 NIIF PYMES.

El objetivo de las normas internaciones busca que la información contable se pueda

reflejar de manera precisa, buscando un lenguaje universal. De esta forma la información

será más útil y precisa para los stakeholders.

Como bien sabemos los activos son un recurso controlado por la entidad como

resultado de sucesos pasados, del que la entidad espera obtener futuros beneficios

económicos (www.incp.org.co)

Desde la implementación de las normas internacionales en Colombia se han venido

presentando cambios, ya que las compañías realizaron inversiones contables, tecnológicos y

talento humano. Con esto se abren nuevas puertas y oportunidades para el país buscando

mejorar la economía y su crecimiento.

Cuando se empezó a ejecutar la implementación al país, las empresas sufrieron grandes

cambios en sus Estados Financieros y se notaba un impacto el patrimonio. Como las

normas internacionales están enfocadas de una manera general y no tienen una directriz

para cada empresa; la forma adecuada de aplicarlas, van en camino de conocer bien el

negocio en donde se están implementando y así generar la política contable y financiera

pertinente para su empleo, y después no generar dolores de cabeza con información

negativa o perjudicial.

De esta manera, mediante nuestro artículo, establecemos para las PYMES del sector de

transporte terrestre, normas y reglamentos importantes para el desarrollo de una política

adecuada.

Normatividad más relevante para PPYE sector transporte

Las NIIF PYMES, en esta clase de activos fijos, se encuentran varias normas

importantes para tener en cuenta; estas son:

• SECCION 35: IMPLEMENTACION

• SECCION 17: PROPIEDAD, PLANTA Y EQUIPO

• SECCION 18: ACTIVOS INTANGIBLES

• DECRETO 2420 DE 2015: NORMAS DE CONTABILIDAD, DE

INFORMACION FINANCIERA Y DE ASEGURAMIENTO

• DECRETO 2496 DE 2015: MODIFICA DECRETO 2420 DE 2015

LEY 1819 DE 2016 Conciliación Fiscal:

• Que nos habla del sistema de control o de conciliaciones de las diferencias entre la

aplicación de los nuevos marcos técnicos normativos contables y las disposiciones

fiscales (sujeto a reglamentación)

• Se introduce el concepto de valor residual

• Métodos de depreciación según la técnica contable

• Se reglamentan las tasas de depreciación

Reconocimiento:

Los criterios de reconocimiento en el año de transición, para la PPYE NIIF

PYMES, los podemos analizar estudiando en la SECCION 17 NIIF PYMES, Párrafo 2,27

(sección conceptos y principios generales).

El concejo de normas internacionales de contabilidad menciona que una entidad

reconocerá un activo en el estado de situación financiera cuando sea probable que del

mismo se obtengan beneficios económicos futuros para la entidad y, además, el activo

tenga un costo o valor que pueda ser medido con fiabilidad (SECCION 17 NIIF PYMES,

Párrafo 2,27).

También nos habla del procedimiento que debemos tener en cuenta como medición,

revelación de PPYE, con todos los tratados internacionales que ha firmado Colombia y el

crecimiento de la economía a nivel mundial se hizo necesarios buscar un lenguaje

financiero más universal y poder seguir disfrutando de los préstamos que otorga el banco

mundial y mejorar la inversión extranjera.

Para la toma de decisiones, la información contable es fundamental para su

crecimiento y el cálculo de los impuestos en nuestro país. Por otra parte, debido a que no

siempre los principios o costumbres contables son aceptados en materia tributaria para el

cálculo del impuesto sobre la renta es necesario realizar una conciliación fiscal. En esta

conciliación se ajustan, se reclasifican y anulan partidas que para la DIAN no son

permitidas.

CAMBIOS GENERADOS POS IMPLEMENTACION

En este capítulo, daremos a conocer los mayores impactos que se obtuvieron, luego de

realizar la implementación de las NIIF en Colombia en el sector de transporte terrestre;

valoramos lo más relevante; así generamos una hipótesis para lograr discusiones

posteriores.

La Convergencia a las NIIF, por parte de las empresas del sector transporte, ha

encontrado año tras año, varias implicaciones en cuanto a la estimación de su valor

patrimonial. Con base a nuestra investigación, encontramos una serie de efectos de varios

tipos como lo son:

Contable:

El impacto más importante en la Propiedad planta y equipo en la cuenta Flota y equipo

de transporte en el sector de transporte terrestre, estuvo en los temas relacionados con los

INTANGIBLES, pues dicho sector está relacionado con los taxistas, tracto mulas, buses de

servicio ya sea municipal e intermunicipal entre otros; y para que estos puedan transportar

pasajeros o mercancías, deben obtener un permiso, cupo o licencia de funcionamiento; lo

cual hace oficial su tránsito dentro del país.

El decreto 2420 de 2015 nos dice que estos cupos o licencias van tan íntimamente

relacionados con el vehículo que se debe considerar como parte de este, pues si bien

sabemos bajo el decreto 2649 estos valores se tomaban de una forma independiente, pero

ante una interpretación correcta de las NIIF este valor viene siendo parte de la Propiedad

planta y equipo, pues el vehículo no puede ejercer su servicio sin estos permisos, entonces

hay una correlación con el bien.

En base a este contexto, el costo del vehículo se reconocerá por su valor de

adquisición más su intangible, aunque solo se depreciara su valor adquisitivo teniendo en

cuenta valores de salvamento; pues el intangible no tiene una vida útil definida, y su valor

puede aumentar o disminuir de acuerdo a diferentes circunstancias, pero esto se

contabilizara como deterioro o valorización de acuerdo a lo que suceda. Esto conlleva que,

para determinar el valor de salvamento del vehículo, es decir el rubro por el cual voy a

vender mi vehículo al final de su vida útil, determino el valor de su intangible como valor

residual.

Ejemplo:

Marco legal 2649

Propiedad planta y equipo 60,000,000

Intangibles 120,000,000

NIFF

Propiedad planta y equipo 180,000,000

Flota y equipo de transporte 60,000,000

Intangibles 120,000,000

Costo 180,000,000

La aplicación de las NIIF a nivel contable podrá conllevar a ajustes,

reclasificaciones, cambios en la información financiera que se presente por parte de la

entidad, lo cual permitirá a los accionistas conocer de forma clara la inversión que

tienen en la empresa, aunque se considera que el impacto más importante podría ser en

el patrimonio ya que se podría presentar un aumento o disminución considerable.

De esta manera surge la necesidad de las empresas del sector de transporte terrestre

que corresponden al grupo de PYMES, de estimar bien su Flota y equipo de transporte

(vehículos), para que puedan analizar bien su inversión, con datos claros, transparentes y

medibles; porque este es su valor patrimonial más importante y motor de su objeto social.

Fiscal:

Lo más importante está relacionado con la vida útil del bien (vehículos), el método

de depreciación y amortización establecido en las políticas contables; solo en condiciones

que ameriten cambios al final del periodo contable; tiene efecto en las decisiones asociadas a

la valorización, y esto genera un impacto patrimonial importante, en relación a la solvencia y

solidez de la entidad. Al igual que impacta las obligaciones fiscales con el valor a pagar de

renta y la conciliación fiscal pertinente. En cuanto a los costos y gastos que se reconozcan

como partidas del activo, generara impactos importantes en la estructura patrimonial,

puntualmente en lo relacionado con impuestos. Las NIIF para PYMES, plantean que se debe

reconocer una perdida por deterioro solo en el momento en que el valor en libros de un

activo, supera su valor de recuperación. Este reconocimiento impacta los resultados y los

impuestos de las compañías. Las PYMES no calculaban el impuesto diferido, pero esto ya se

convierte en obligatorio bajo NIIF; en las propiedades planta y equipo en el tema de los

vehículos; es factible que se registren avalúos existentes, por tal razón esto conducirá a un

ajuste a la depreciación acumulada, pues se debe tener fiscalmente como referencia los

cuadros estipulados en la ley 1819 de 2016, y en vista a esto realizar la conciliación fiscal

pertinente, para temas de declaración de renta.

Tecnológico:

Los recursos de información y tecnología podrán requerir ajustes para cumplir con los

criterios de reconocimiento y revelación, se debe tener parámetros que se ajusten a reportes

en la conciliación fiscal que nos pide nuestro gobierno nacional y la tomada del Estado de

situación financiera, siendo este último el principal. Los desarrolladores de software,

tienen un gran reto, pues deben aplicar sus procesos de acuerdo a los parámetros que

necesita el gobierno corporativo de las compañías, para obtener datos estandarizados a

normas internacionales, como para obtener la información para temas fiscales, y mediante

un trabajo profesional, determinar los paquetes contables y financieros adecuados para

cumplir con este objetivo.

Recursos Humanos:

Siempre será necesario tener actualizado al personal, las capacitaciones periódicas de

calidad, harán que ellos comprendan las Normas Internacionales de Información Financiera

y tomen juicios técnicos más adecuados, en especial los administradores, los de los

departamentos contables, cartera, tesorería, entre otros; y así determinar cuáles son los

espacios de mayor afectación en el proceso de evaluación de resultados a informar. Entre

tanto será un cambio significativo y un gran reto para los contadores, ya que en Colombia

se vienen más cambios tributarios, tendrán que familiarizarse con los conceptos

internacionales, afianzar la creatividad, innovación, capacidad de análisis y el espíritu

investigativo y así lograr tener una visión no solo como contador sino como gerente,

coordinador y director que estará en la capacidad no solo de aportar sus conocimientos en

cuanto al tema contable sino también toma de decisiones que aporten a curso de la

compañía, y lo más importante seguir actuando de acuerdo al código de ética, valores y

principios como profesional contable.

IMPORTANCIA DE UNA APLICACIÓN CORRECTA EN LA

IMPLEMENTACION POR PRIMERA VEZ Y EN UNA POLITICA CONTABLE

ADECUADA.

El presente capítulo, dará a conocer con un análisis de datos financieros,

correspondientes a una empresa real del sector de transporte terrestre; los cuales conllevan

a definir el planteamiento de nuestro problema y culminar con el objetivo general de este

artículo. Estableciendo una evaluación, observación y discusión posterior, no solo para los

profesionales contables, sino también para los administradores y miembros del gobierno

corporativo de las entidades, en especial las PYMES.

Política contable

Son principios específicos, bases, acuerdos, reglas y procedimientos adoptados por

la entidad en la elaboración y presentación de estados financieros. (Tomado NIC 8)

Estas políticas deben ser:

ADECUADAS

CORRECTAS

FIABLES PARA LOS USUARIOS DE LA INFORMACION

Las Compañías, en sus políticas contables, necesitan definir en los siguientes aspectos

en relación con la propiedad, planta y equipo, tomando en cuenta estas consideraciones:

Todos aquellos inmuebles que se encuentran arrendados por las Compañías a

terceros deben ser reclasificados a Propiedades de Inversión.

Definir cuál modelo de costo será aplicable tanto en el reconocimiento inicial como

en el reconocimiento posterior.

Estimaciones de las vidas útiles remanentes de cada uno de los elementos de la

propiedad, planta y equipo.

Estimación de los valores residuales de cada uno de los elementos de la propiedad,

planta y equipo.

Determinación del método de depreciación a utilizar en cada uno de los elementos

de la propiedad, planta y equipo.

Consideraciones en la inclusión de costos de desmantelamiento para los

contratos de arrendamiento y/o concesión

Determinación y reconocimiento del deterioro del valor de los activos

Implicaciones generales

Una vez efectuada la toma física se debe hacer la definición de la política contable para

la baja en cuentas de los elementos de propiedad, planta y equipo. Dichas normas cambian

la apreciación en temas destacados, cuando se establecía una política por el decreto 2649 de

1993, y ahora lo establecido en la implementación de estándares internacionales.

Esta implicación hace que sus razones financieras cambien por la convergencia, y el

gobierno corporativo ajuste decisiones para el curso de su negocio. Así los usuarios de la

información pueden decidir si van a obtener oportunidades futuras, dando un crecimiento

no solo nacional sino también mundial, objetivo de cada propietario de una idea de negocio.

El sector transporte tiene un papel importante en la economía colombiana y mundial;

pues es un servicio necesario para el transporte de los productos, personas, etc.; que los

pone en una lupa para establecer las reglas necesarias para su funcionamiento; y también

para que muchas personas inviertan en este negocio que manejado bien puede generar por

mucho tiempo grandes ganancias.

Con estos hechos el adecuado análisis técnico de la SECCION 17 NIIF PYMES

permite que se generen políticas contables adecuadas para el reconocimiento, medición y

valoración de la Flota y equipo de transporte; así el administrador puede tener más control

del valor de su activo (vehículo), en cuanto a su tiempo de funcionamiento y valores de

salvamento, entre otros aspectos en los que puedan tomar decisiones.

Para la mayoría de las compañías la PPYE (Flota y equipo de transporte) es un rubro a

tener mucho en cuenta dentro de los Estados Financieros; la norma local ha encargado de

entregar herramientas a las entidades que lleven al registro, control y manejo de los activos

fijos, sin embargo, el IASB (Comité de Normas Internacionales de Contabilidad), desde el

2001, estableció detallados criterios adicionales de medición, que sirvan para un estudio

técnico adecuado; esperando que el reconocimiento cada año sea más cercano al valor

comercial.

Estudio de caso

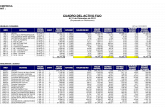

Cuadro con comparaciones de E.S.F.A (estado de situación financiera de apertura)

Dentro del cuadro se puede observar el saldo que existía en PCGA´S anteriores

(principios de contabilidad generalmente aceptados anteriores en Colombia) y el saldo

resultante después de realizar una correcta implementación de NIIF, que como se explicara

posteriormente se le había hecho una incorrecta implementación por primera vez, además

de elegir erróneamente las políticas contables.

Dentro del siguiente cuadro se puede observar que uno de los impactos más grandes

en la entidad es la propiedad, planta y equipo, específicamente flota y equipo de transporte.

Inicialmente dentro de la implementación por primera vez se había elegido erróneamente

las exenciones a aplicar de acuerdo a la sección 35 de NIIF para PYMES, dando por lo cual

una pérdida que no reflejaba la realidad de los vehículos en la empresa, con la nueva

implementación realizada, estos vehículos se ajustaron a su valor atribuido, tomando todos

los saldos reconocidos previamente en PCGA anteriores. De acuerdo con el párrafo 35.10

(d), menciona que:

“revaluación como costo atribuido. Una entidad que adopta por primera vez la NIIF puede

optar por utilizar una revaluación según los PCGA anteriores, de una partida de

propiedades, planta y equipo, una propiedad de inversión o un activo intangible en la

fecha de transición a esta Norma o en una fecha anterior, como el costo atribuido en la

fecha de revaluación”.

De acuerdo a lo anterior aquellos saldos que se habían reconocidos de manera

adecuada en PCGA´s anteriores fueron incluidos como el valor atribuido en la fecha de

implementación, como por ejemplo la valorización que se tenía reconocida previamente.

Adicional los cupos que son parte integra para que el vehículo pueda entrar en

servicios, se incluyeron como un mayor valor del vehículo, sin embargo, este se ha optado

como un valor residual el cual no sería sujeto a amortización o depreciación. Las licencias

no tienen vencimiento, uno se preguntaría si es necesario o no realizar la amortización

del activo.

De acuerdo con el Estándar para Pymes todo intangible debe obligatoriamente ser

amortizado, pues no se permite el reconocimiento de dicho tipo de activos asumiendo una

vida útil indefinida; para este marco normativo todo activo tiene vida útil finita.

En tales casos, si bien no se espera que el permiso de operación sea retirado o

cancelado en un futuro previsible, tampoco puede reconocerse como de vida útil indefinida;

al respecto, la misma Sección 18 del Estándar para Pymes indica que, si no se puede medir

de manera fiable la vida útil del activo, debe presumirse que esta es de 10 años.

Dado que las licencias de operación de vehículos de servicio público cumplen con

las condiciones ya enunciadas, cuando se trate de una PYME se deberán considerar 10 años

como vida útil y el costo de las licencias tiene que ser amortizado en ese tiempo.

Sin embargo, hay un “salvavidas” para cubrir este mandato de la norma

internacional, ayudando a no afectar tanto la imagen económica de un negocio que

realmente no se ve desmejorado, sino que se valoriza. El Estándar para PYMES es claro

al indicar que solamente se deprecia el valor del costo menos el valor residual y resulta

que las licencias de los vehículos se proyectan a valor en aumento, es decir que quien las

adquiere es consciente de que en el futuro este tipo de bienes intangibles probablemente

cuesten aún más del valor por el que fueron adquiridas, y en ese sentido no existe valor

amortizable.

Como el valor residual del activo es superior al costo, no hay lugar a la realización

de una amortización; la alícuota de depreciación en este caso sería de $0. En el caso de las

entidades que aplican el Estándar pleno, sí se puede tener un activo intangible con vida útil

indefinida y por tanto no será necesario realizar ningún cargo por amortización.

Fuente: Tomado de una empresa real del sector de transporte terrestre

CÓDIGO NOMBRE PCGA IFRS

11 Efectivo y equivalentes al efectivo 244.709.115 244.709.115

13 Cuentas comerciales por cobrar 1.728.858.286 1.378.478.248

15 Propiedades planta y equipo 3.763.300.862 6.949.415.550

1504 Terrenos 336.132.507 261.642.000

1512 Maquinaria y equipos en montaje 124.165.241 124.165.241

1516 Construcciones y edificaciones 497.823.832 497.823.832

1520 Maquina y equipo 6.691.344 6.691.344

1524 Equipo de oficina 102.941.469 85.213.140

1528 Equipo de computación y comunicación 170.097.209 72.175.978

1540 Flota y equipo de transporte 5.175.578.269 7.773.343.975

1592 Depreciación acumulada (2.650.129.010) (1.871.639.961)

16 Intangibles 1.403.258.398 716.042.398

1625 Licencias Cupos Vehículos 1.663.900.120 710.020.120

1635 Licencias 6.022.278 6.022.278

1698 Amortizaciones acumuladas (266.664.000) -

17 Diferidos 70.355.733 -

18 Activo por impuesto diferido - 57.191.522

19 Valorizaciones 2.971.737.145 -

10.182.219.539 9.345.836.833

21 Otros pasivos financieros 2.296.260.268 2.296.260.268

22 Cuentas comerciales por pagar 160.023.975 152.280.260

23 Otras cuentas por pagar 772.129.884 206.266.283

24 Pasivos por impuestos corrientes 130.602.155 130.602.155

25 Beneficios a empleados 387.538.815 387.538.815

26 Provisiones 195.254.609 -

28 Otros pasivos no financieros 1.479.333.075 1.479.333.075

29 Pasivo por impuesto diferido - 505.000.621

5.421.142.781 5.157.281.478

31 Capital social 290.000.000 290.000.000

33 Reservas 153.250.168 153.250.168

34 Revalorización del patrimonio 128.147.189 -

36 Resultados del ejercicio (299.619.038) (299.619.038)

37 Resultados de ejercicios anteriores 1.492.681.159 4.044.924.226

3705 Saldos iniciales 1.492.681.159 1.492.681.159

Ajuste NIIF cuentas por cobrar - -

Ajuste NIIF por Valorizaciones PPYE - 2.795.456.197

Ajuste NIIF por intangibles y cupos - (687.216.000)

Otros ajustes NIIF - 444.002.870

38 Superávit por valorizaciones 2.996.617.280 -

4.761.076.758 4.188.555.355

10.182.219.539 9.345.836.833

31 de diciembre de 2014

Total Patrimonio

Pasivo + Patrimonio

Total Pasivo

Total Activo

En este caso, dentro de PPYE pueden observar los ajustes en la pestaña de ajustes niif, y

dentro del E.S.F.A. Oficial, en donde las cuentas que interesan para su estudio, PPYE,

Intangibles, se puede observar su efecto en el patrimonio, porque los ajustes niif por

primera vez afectan el patrimonio (ganancias acumuladas).

Cifras de 2018 comparativas.

El local sería exactamente las cifras si nunca se hubiese aplicado NIIF como estarían al

2018, y se compara con NIIF aplicando de manera correcta y adecuada a la entidad.

Fuente: Tomado de una empresa real del sector de transporte terrestre

Auxiliar Cuenta PUC Descripción Balance IFRS Balance LOCAL

1330 1330 anticipos y avances 468.439.845 662.614.312

1340 1340 promesas de compraventa 42.263.700 47.338.500

1355 1355 anticipos de impuestos 48.189.134 191.214.779

1365 1365 cuentas por cobrar a trabajadores 5.634.149 12.264.552

1380 1380 deudores varios 3.711.579 5.186.302

1504 1504 terrenos 331.200.000 405.690.507

1524 1524 equipo de oficina 87.223.139 104.951.468

1528 1528 equipo de computacion y comunicacion 72.175.978 170.097.209

1540 1540 flota y equipo de transporte 2.869.993.748 1.226.108.042

1592 1592 depreciacion acumulada (1.587.687.424) (2.632.840.473)

1840 1840 activo por impuesto diferido 468.455.152 411.263.630

1705 1705 gastos pagados por anticipado 10.027.388 80.383.121

1910 1910 de propiedades planta y equipo - 2.971.737.145

2205 2205 nacionales 52.677.309 60.421.024

2320 2320 a contratistas - 1.395.000

2335 2335 costos y gastos por pagar 71.820.607 83.036.005

2355 2355 deudas con socios y accionistas 142.034.135 695.287.338

2510 2510 cesantias consolidadas 26.113.507 34.756.599

2515 2515 intereses sobre cesantias - (8.279.490)

2520 2520 prima de servicios - (5.929.837)

2525 2525 vacaciones consolidadas 63.235.663 58.641.075

2610 2610 para obligaciones laborales - 10.160.823

2615 2615 para obligaciones f iscales - -

2910 2910 impuesto diferido de renta y complementarios 308.934.439 -

3.484.442.048 4.585.497.631

Activo 2.819.626.387,97 3.656.009.093,83

Pasivo -664.815.659,89 -929.488.536,89

Diferencia 2.154.810.728,08 2.726.520.556,94

Patrimonio 0,00 0,00

Conciliación 2.154.810.728,08 2.726.520.556,94

Comprobación de cifras

La entidad de nuestro estudio de caso había elegido tomar la implementación por

primera vez al valor razonable (valor de mercado al momento de la implementación) lo cual

fue una mala decisión; porque origino perdidas. Luego con un análisis más profundo de lo

que permite hacer la norma internacional, la gerencia dispuso un cambio en la política y

tomar el costo atribuido de todos los valores que afectaban en COLGAAP del mismo activo

e incluirlos como un mayor valor de este, lo cual hizo que la pérdida no fuera tan alta y por

el contrario tuvo un impacto algo positivo.

Adicionalmente en la medición posterior tenían como política que la PPYE

vehículos se iba a llevar al valor razonable, lo cual fue una mala decisión porque los

vehículos tienden a perder el valor a medida que pasa el tiempo por eso las pérdidas serían

aún mayores cada año, sin embargo, mediante una asesoría contable adecuada, cambian la

medición posterior al costo histórico menos deterioro, menos depreciación.

Esto del valor razonable solo funciona si el valor del activo en el mercado tiende a

aumentar o si el valor del activo fluctúa demasiado cada año.

El sector de transporte terrestre, es un negocio que día a día tiene más

competición, más inversión, mayores controles por el estado, pero es muy necesario;

de tal manera que llevado bien generara muchos ingresos. Por esto si el dueño del

pequeño y mediano negocio establece una regulación adecuada en este tema de las

políticas contables, con capital humano bien capacitado, garantizara el cumplimiento

de su visión, misión y objeto social por mucho tiempo.

CONCLUSIONES

Se encuentra que la implementación de las NIIF, los temas relacionados con la

PROPIEDAD PLANTA Y EQUIPO (flota y equipo de transporte) en el sector terrestre,

mejora la comprensión de la situación financiera de las empresas, lo que a su vez tiene

incidencia en su estructura y los criterios de sostenibilidad. Los principales efectos se ven

reflejados en el reconocimiento de los bienes que la organización controla, en

contraposición al modelo de contabilidad anterior que los consideraba como gastos, por

consiguiente, con serías afectaciones en el resultado del ejercicio y el patrimonio.

El impacto más importante en la Propiedad planta y equipo en la cuenta Flota y equipo

de transporte en el sector de transporte terrestre, estuvo en los temas relacionados con los

INTANGIBLES, pues el decreto 2420 de 2015 nos dice que estos cupos o licencias van tan

íntimamente relacionados con el vehículo que se debe considerar como parte de este, pues

si bien sabemos bajo el decreto 2649 estos valores se tomaban de una forma independiente;

pero ante una interpretación correcta de las NIIF este valor viene siendo parte de la

Propiedad planta y equipo, pues el vehículo no puede ejercer su servicio sin estos permisos,

hay una correlación con el bien.

Los cambios en las estimaciones patrimoniales causan cambios en el reconocimiento

tributario, y se debe tomar detallada y cuidadosamente, el estudio de los ajustes, para

establecer una adecuada conciliación fiscal, y no tener llamados de atención por los órganos

competentes. Los desarrollos de políticas contables adecuadas dan un resultado tributario

que puede ser positivo o negativo para las compañías, por esto es importante conocer bien

la norma y aplicarla para el buen manejo del objeto social.

La adopción de la normatividad internacional permitirá a los empresarios un mejor

control sobre sus propiedades al determinar su valor, desgaste y vida útil.

La inversión de las compañías es alta, siguiendo la búsqueda de estándares

internacionales, y ser vistos por los usuarios de la información; pues esto implica costos en

formación, tecnología, recursos humanos, consultoría entre otros, lo cual habrá algún grupo

de empresas que pueda desfallecer en la implementación fiable de su situación financiera.

BIBLIOGRAFIA

Arango, G (1997). Estructura Económica Colombiana. Mc Graw Hill. Pp. 213-215

ANDI (2012). Balance 2012 y perspectivas 2013. Informe. Pp. 5

Departamento Nacional de Planeación (1999). El Transporte Terrestre de Carga en

Colombia.

Gutiérrez, J (2013). El Ciclo Económico del Transporte Terrestre de Carga en

Colombia.

LEY 1314 DE 2009. (13 de 07 de 2009). SUPERFINANCIERA. Obtenido de

https://www.superfinanciera.gov.co/SFCant/.../ley1314_09.pdf

https://www.contextoganadero.com/economia/colombia-registra-en-2017-su-

peor-pib-en-casi-una-decada

Consejo de Normas Internacionales de Contabilidad (IASB). (2015). SECCIÓN 17

Propiedades, Planta y Equipo, Normas Internacionales de Información Financiera.

London EC4M 6XH, United Kingdom: IFRS Foundation Publications Department.

Borrero, J. (2014). Evolución de la NIIF para Pymes y su impacto en las pequeñas

empresas en Colombia

file:///D:/usuario/descargas/TRANSPORTE%20EN%20CIFRAS%202010%20(7).p

df

https://www.incp.org.co/definicion-de-activos-y-pasivos-en-las-normas-

internacionales-de-informacion-financiera-niif/

http://anif.co/sites/default/files/jun25-18.pdf

cálculos Anif con base en Dane.

Daniel, L. H. (s.f.). Metodología de la Investigación. En L. H. Daniel. Ecoe Ediciones.

ACCOUNTER.CO. (13 de 12 de 1990). Obtenido de

http://accounter.co/normatividad/leyes/3337-por-la-cual-se-adiciona-la-ley-145-de-

1960-reglamentaria-de-la-profesion-del-contador-publico-y-se-dictan-otras-

disposiciones.html