정부기관 재정성과관리의 현황과...

32

일반논문 「행정논총」 제51권 제3호(2013. 9): 135~166 정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 1) <目 次> Ⅰ. 서 론 Ⅱ. 이론적・제도적 논의 Ⅲ. 연구설계 Ⅳ. 분석결과 Ⅴ. 결론 및 함의 <요 약> * 감사원 감사연구원 연구관([email protected])

Transcript of 정부기관 재정성과관리의 현황과...

일반논문 「행정논총」 제51권 제3호(2013. 9): 135~166

정부기관 재정성과관리의 현황과 과제:

성과측정의 역설을 중심으로

유 승 현*

1)

<目 次>

Ⅰ. 서 론

Ⅱ. 이론적・제도적 논의

Ⅲ. 연구설계

Ⅳ. 분석결과

Ⅴ. 결론 및 함의

<요 약>

성과관리는 기관 또는 사업의 성과향상을 위한 계획(plan) 실행(do) 평가(see) 등을 포괄

하는 일련의 통합적인 관리 노력이다. 이 과정에서 성과측정은 계획 실행 평가 등과 관련한 의

사결정을 지원하기 위한 다양한 정보를 제공하는 성과관리의 핵심적인 구성요소이다. 따라서 신

뢰성 있고 타당성 있는 성과측정은 성과관리가 성공적으로 작동되기 위한 필수 전제조건이다.

그러나 실제 현실에서는 공공부문의 속성 상 내재되어 있는 성과측정의 어려움과 성과측정에

따른 보상 또는 징벌 위주의 운영방식이 결합되어, 성과측정이 그 신뢰성이나 타당성보다는 피

측정자의 이익에 초점을 맞추는 경향이 감지되고 있다. 이와 같은 현상은 성과측정을 강조할수

록 성과관리가 진정한 성과향상과는 괴리되는 역설적인 상황에 처할 위험을 초래할 수 있다. 이

러한 문제인식 하에 본 논문은 성과측정의 역설에 초점을 맞추어 재정성과목표관리제도를 사례

로 우리나라 정부기관의 재정성과관리 실태를 분석하고 그에 따른 거시적인 개선방향을 논의하

였다. 이와 같은 목적을 달성하기 위해 재정성과목표관리제도의 대상기관인 50개 중앙관서의 성

과보고서 작성 실무담당자 및 성과목표별 성과지표 담당자와 관련 전문가를 대상으로 한 설문

조사 결과와 각종 정부자료를 토대로 다각적인 분석을 시도하였다. 분석결과, 성과지표, 측정방

법, 목표치, 실적치와 관련한 다양한 병리현상과 그로 인한 성과측정의 위험이 감지되었으며, 그

인식정도는 일정 부분 기관형태 및 기관유형, 공무원 근무년수에 따라 차별적으로 나타났다.

【주제어: 성과관리, 재정성과, 성과측정의 역설, 성과왜곡, 재정성과목표관리제도】

* 감사원 감사연구원 연구관([email protected])논문접수일(2013.7.26), 수정일(2013.9.23), 게재확정일(2013.9.26)

136 「행정논총」 제51권 제3호

Ⅰ. 서 론

1990년대 이후 영미계 국가들을 중심으로 정부 재정상태의 악화에 따른 정부혁신의 핵심

적인 수단으로서 결과 또는 성과중심의 관리가 강화되어 왔다(Poister, 2003: 6; Kong, 2005:

93; Pidd, 2005: 482). 2000년대 들어 증폭되고 있는 전 세계적인 경제위기는 이와 같은 관리

방식을 남유럽, 동유럽, 라틴 아메리카, 아시아 등 제3세계 국가에까지 확산시키는 계기로

작용하고 있다. 경기침체는 국민들의 소득감소로 인한 세입의 감소뿐만 아니라 경기활성화

및 복지수요 증가로 인한 세출의 확대를 동반하여 정부의 재정건전성에 심각한 타격을 준

다는 점에서, 사업 또는 정책의 결과 또는 성과에 기반한 세출 구조조정 및 재정지출 효율

화 노력은 매우 자연스러운 현상이라고 볼 수 있다(박노욱 외, 2008: 19; 유승현, 2012: 86).

그러나 문제는 현장에서 이와 같은 관리방식이 교조화되어 있어 그것이 가지고 있는 다

양한 부작용에 대한 치밀한 검토와 대책마련이 제대로 이루어지지 않은 채 운영되는 경향

이 있다는 점이다. 이러한 맥락에서 역사상 결과 또는 성과중심의 관리를 가장 적극적으로

추진하였던 구소련의 노력은 실패로 귀결되어 국가의 쇠락과 그 궤를 같이 하였다(Hood,

2007: 99). 뿐만 아니라 최근 우리나라에서도 경찰 내 검거건수 위주의 성과측정방법을 두고

서울의 한 일선 경찰서장이 서울경찰청장에 대해 항명하는 사태까지 발생하기도 하였다(동

아일보, 2010). 이러한 사례들은 위와 같은 문제가 지속될 경우 어떠한 결과가 초래될 수 있

는지를 잘 보여주고 있다. 이러한 논의의 연장선상에서 Boukaert & Peters(2002) 역시 성과관

리시스템이 조직의 성과향상은 차치하고 오히려 조직의 관리혁신을 저해하는 아킬레스건으

로 작용할 수 있다는 점을 경고하고 있다.

이와 관련하여 가장 빈번하게 지적되고 있는 것이 바로 성과측정과 관련한 문제이다. 성

과측정 결과와 조직 또는 개인의 보상 또는 징벌이 강하게 연계되어 있는 상황에서 성과측

정이 이루어질 경우, 피평가자는 성과측정의 신뢰성이나 타당성과는 관계없이 자신들의 평

가점수를 올리는데 주력할 가능성이 높다.1) 특히 공공부문의 경우 그 속성 상 정확한 성과

측정이 매우 어렵기 때문에, 이러한 위험은 더욱 가중된다(공동성・유승현, 2007: 42).2) 이와

1) 특히 우리나라의 경우 성과측정의 질이 담보되지 않은 상태에서 제도 도입 초기부터 무리하게 성과

측정 결과를 각종 보상 또는 징벌에 연계시키고 있어 이와 같은 현상이 만연되어 있을 가능성이 높

다.

2) 이와 관련하여 최근까지도 가장 광범위하게 사용되고 있는 성과관리모델 중 하나인 균형성과표(BSC, Balance Scorecard)의 창시자인 Kaplan & Norton(2001, ⅷ) 역시 BSC 개발 초기 성과측정을 지나치게

강조한 나머지 전략실행능력(ability to execute strategy)의 중요성을 간과하였다는 점을 시인한 바 있

다. 이는 성과측정의 강조가 조직의 성과향상을 위한 전략실행능력을 개선하는데 크게 도움이 되지

않을 수 있다는 것을 함축하고 있다. BSC 개발 초기 공공부문보다는 민간부문에서 더욱 각광을 받

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 137

같은 병리적인 현상은 성과측정을 강조하면 할수록 성과관리가 진정한 성과향상과는 괴리

되는 역설적인 상황을 야기할 수 있다.3) 이에 공공부문의 성과측정과 관련하여 “속임수

(cheating)”(Bohte & Meier, 2000), “왜곡(perversity)”(Pidd, 2005), “피평가자의 전략적 행태

(gaming)4)”(Bevan & Hood, 2006; Hood, 2006), “점수관리(score management)”(Kong, 2008), 그

리고 그로 인한 “역기능(dysfunction)”(Grizzle, 2002; Kelman & Friedman, 2009) 또는 “의도되

지 않은 결과(unintended consequence or unintended outcome)”(Smith, 1995; Adcroft & Willis,

2005)를 주제로 한 연구가 이루어져 왔다.5) 그러나 우리나라의 경우 성과관리제도 도입의

역사와 적용의 광범위성에 비해 그 연구가 상대적으로 활발하게 이루어지지 못하였으며, 이

로 인해 병리적인 현상의 발생양태 또는 그 정도에 대한 체계적인 분석이 미흡한 편이다.

이러한 문제인식 하에 본 논문은 성과측정의 역설에 초점을 맞추어 재정성과목표관리제

도를 사례로 우리나라 정부기관의 재정성과관리 실태를 분석하고 그에 따른 거시적인 개선

방향을 논의하였다. 재정성과목표관리제도는 행정부뿐만 아니라 입법부, 사법부를 모두 포

괄하는 제도로서 단일 성과관리제도로는 가장 많은 50개 중앙관서를 대상으로 하고 있어

정부기관 성과관리의 현 주소를 파악하는데 적합한 조건을 갖추고 있다. 이와 같은 목적을

달성하기 위해 기존의 이론적 논의와 선행연구에 대한 종합적인 검토를 통해 성과측정의

역설적인 상황이 초래되는 제도적 특성과 다양한 형태의 병리현상을 규명하여 분석의 논거

를 마련하였으며, 재정성과목표관리제도의 대상기관인 50개 중앙관서의 공무원과 관련 전문

가를 대상으로 한 설문조사 결과와 관련 연구문헌을 토대로 다각적인 분석을 시도하였다.

았다는 점을 감안할 때, 상대적으로 성과측정의 신뢰성과 타당성을 기하기 용이한 민간부문에서 조

차도 이와 같은 문제에서 자유롭지 못하다는 것을 알 수 있다.

3) Van Thiel & Leeuw(2002)와 Dias & Maynard-Moody(2007)는 다양한 성과측정의 병리현상으로 인하여

실제 성과와 측정된 성과 간의 상관관계가 약해 성과측정을 강조할수록 실제 성과가 저하되는 상황

을 “성과역설(performance paradox)”로 규정하고 있다.

4) 여기서 전략적인 행태는 피평가자가 처한 환경에서 자신의 이익을 극대화하고자 의도적으로 성과측

정 결과를 왜곡시키려는 일련의 노력 또는 활동을 의미하며, 자신이 속한 조직의 성과를 개선하는데

도움이 될 수 있도록 성과보고 방법이나 시기를 조절하는 등의 노력 또는 활동을 의미하는 것은 아

니다.

5) “속임수”, “왜곡”, “피평가자의 전략적 행태”, 그리고 “역기능”, “의도되지 않은 결과”는 각각 뉘앙스

는 조금 다를지라도 공통적으로 성과측정의 병리현상과 그로 인한 결과를 의미하고 있다. 이에 본

논문에서도 이와 같은 개념들을 총칭하여 성과측정의 병리현상으로 규정하고자 한다.

138 「행정논총」 제51권 제3호

Ⅱ. 이론적・제도적 논의

1. 공공부문의 성과관리와 성과측정의 역설

성과관리(performance management)는 기관 또는 사업의 성과향상을 위해 기관 구성원 및

기관 내 부서의 업무를 계획(plan)・실행(do)・평가(see)하는 일련의 통합적인 관리 노력으로서

(Poister, 2003: 205), 기관의 미션과 비전에 따른 구체적인 목표의 설정, 이를 달성하기 위한

운영계획 수립 및 재원 조달, 그 진척정도와 평가결과의 모니터링 및 환류를 아우른다. 이

과정에서 성과측정(performance measurement)은 이러한 일련의 관리과정의 개선, 관련 의사결

정의 지원, 결과달성 및 책무성 제고에 활용될 수 있는 객관적이고 적실성 있는 정보를 제

공한다(Poister, 2003: 4). 따라서 신뢰성 있고 타당성 있는 성과측정은 성과관리의 핵심적인

구성요소이자 성과관리가 성공적으로 작동되기 위한 필수 전제조건이다.

이와 같은 맥락에서 최근 성과관리 분야와 관련하여 “측정될 수 없는 것은 관리될 수 없

다(what cannot be measured, cannot be managed)(Rupsys & Boguslaukas, 2007)”, “측정되는 것

이 수행된다(what gets done gets done)(Osborne & Gabler, 1992)”라는 격언이 공공연하게 회

자되고 있다. 일반적으로 성과측정 결과는 기관 구성원 또는 기관 내 부서의 업무 성취도를

평가하고 인센티브 또는 징벌을 부여하는 기준으로 사용되는 바, 성과측정은 기관 또는 사

업의 목표달성을 위한 기관 구성원 또는 기관 내 부서의 활동 방향을 유도하는 역할을 수

행한다. 뿐만 아니라 그 결과에 기초하여 미흡한 부분에 대한 조치가 이루어지기 때문에,

현실적으로 측정되지 않는 업무는 효과적으로 관리되거나 수행되기 어렵다.

그러나 이와 같은 메커니즘이 적실성 있게 작동되기 위해서는 다음과 같은 조건이 충족

되어야 한다(Hofstede, 1981). 첫째, 기관 또는 사업의 목표가 명확해야 하고 기관 구성원들

모두가 그 내용에 전적으로 동의할 수 있어야 한다. 둘째, 기관 또는 사업의 목표달성을 위

한 기관 구성원 및 기관 내 부서의 활동 및 결과가 유용하게 계량화되거나 측정될 수 있어

야 한다. 셋째, 기관 구성원 및 기관 내 부서의 활동이외에 기관 또는 사업의 목표달성에

영향을 미치는 제3의 변수가 통제될 수 있어야 한다. 넷째, 측정결과에 따라 적절한 학습이

이루어질 수 있도록 측정되고 있는 활동이 반복적인 업무이어야 한다.

성과측정은 “양날의 검”과 같다. 위와 같은 조건이 충족되지 않은 상태에서 성과측정을

과도하게 맹신하고 강조하는 것은 많은 부작용을 양산할 수 있다. 이러한 관점에서 공공부

문의 성과측정에는 근본적인 한계가 존재한다. 첫째, 공공부문의 목표설정 과정에는 민간부

문에 비해 다양한 이해관계자들이 참여하고 그 성과 역시 민간부문에 비해 추상적이고 복

합적이기 때문에, 목표에 대한 합의와 명확화가 어렵다(Nutt & Backoff, 1992: 3). 공공부문

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 139

에는 부의 재분배를 위해 보다 많은 세금을 내야 하는 부유층과 그 혜택을 받는 빈곤층 간

에, 그리고 국토개발 논리를 앞세운 국토해양부와 환경보전 논리를 앞세운 환경부 간에 나

타나는 목표갈등의 사례가 헤아릴 수 없이 많이 존재한다. 뿐만 아니라 설정된 목표에 대해

서도 각각의 이해관계자들이 처한 입장에 따라 그 해석을 달리할 수 있기 때문에, 미션의

설정, 미션달성을 위한 전략의 설정, 하위목표 달성 및 진척 정도의 평가, 하위목표간 우선

순위 설정에 있어 다양한 경쟁적 해석이 가능하다.6) 이러한 속성으로 인해 설사 명확한 목

표설정이 가능하다할지라도, 이해갈등으로 인한 어려움을 회피하기 위해 의도적으로 목표를

모호하게 설정할 유인이 존재한다. 이와 같이 공공부문의 목표설정은 매우 어려운 정치적인

작업이며, 그에 따라 공공기관의 목표 역시 모호해질 수밖에 없는 특성이 있다.

둘째, 앞서 논의한 바와 같이 공공부문의 사업 또는 활동의 목적은 모호하고 그 성과 역

시 민간부문에 비해 추상적이고 복합적인 형태를 띠기 때문에, 그 성공을 측정할 수 있는

성과지표 및 측정방법을 도출하는 것이 매우 어렵다. 따라서 특정의 성과지표 및 측정방법

을 통해 공공부문의 기관 또는 사업의 성공여부를 측정하는 것은 왜곡을 유발할 가능성이

높다(Pidd, 2005: 483).7) 특히 공공부문의 목표는 장기적인 성과(결과 또는 영향) 달성을 추

구하는 경우가 많은데, 이는 계량지표화하기 어렵고 성과측정에 불리하게 작용한다는 인식

이 공유되어 있어(공동성・유승현, 2007), 기관 구성원 또는 기관 내 부서에서는 이를 성과지

표, 측정방법, 목표치로 전환하는 과정에서 자신들에게 유리한 방향으로 설정할 유인이 존

재한다(Propper & Wilson, 2003: 252; Kong, 2008: 142).

셋째, 공공부문의 업무는 다양한 정치적・사회적・환경적 외부요인(external factors)에 노출

되어 있고 그 성과가 장기간에 걸쳐 나타나는 경우가 많아, 특정 성과에 대한 인과적 추론

이 매우 어렵다(공동성・유승현, 2007: 49). 예를 들어, 특정 정부의 경기회복 성과가 당해 정

부에서 행한 노력의 결과인지, 세계적인 경기회복의 결과인지, 과거 정부에서 행한 노력의

결과인지를 규명하는 것이 현실적으로 쉽지 않다. 이러한 상황에서 측정된 성과에 대해 누

가 얼마만큼의 기여를 했는지를 정확하게 규명하는 것은 현실적으로 거의 불가능에 가깝다.

따라서 특히 공공부문의 경우에는 성과측정 결과에 따라 예산을 배정하거나 인센티브 또는

징벌을 부여하는 데에는 신중을 기해야 한다.

넷째, 국정과제 등과 같이 공공부문에서 수행되는 중요한 업무는 정권교체, 성수대교 붕

6) 전영한(2004)에 따르면 공공기관 목표의 모호성은 사명이해 모호성(mission comprehension ambiguity), 지시적 모호성(directive ambiguity), 평가적 모호성(evaluative ambiguity), 우선순위 모호성(priority am-biguity)의 다차원적인 구성물(multidimensional construct)로 개념화할 수 있다.

7) 이러한 관점에서 Noordegraaf & Abma(2003)는 높은 전문성이 요구되는 업무일수록 그 모호성과 불확

실성이 크며, 이와 같은 업무의 속성을 고려하지 않고 단순한 성과측정을 통해 이를 통제하기 위한

노력은 오히려 그 결과를 왜곡할 수 있다고 경고하고 있다.

140 「행정논총」 제51권 제3호

괴와 같은 대형사고의 발생, 세계 금융위기와 같은 급격한 환경의 변화 등에 따라 비정형적

으로 수행되는 경우가 많다. 특히 공공부문의 성과측정은 예산 또는 인사 상 인센티브 등과

의 연계를 위해 연 단위로 작동되는 경우가 많은데, 장기적인 목표달성 정도를 연 단위로

측정하는 것이 현실적으로 적합하지 않은 경우가 대다수다(GAO, 1997: 3). 우리나라의 경우

장기간에 걸친 자료축적 및 생산이 미흡하고 적절한 점검절차도 구축되어 있지 않아(Kong,

2008: 143-144),8) 성과측정 노력이 효과적인 학습으로 연계되는 것이 쉽지만은 않다.

2. 재정성과목표관리제도: 성과측정 역설의 제도적 맥락

앞서 논의한 바와 같이, 그 본질적인 속성 상 공공부문의 성과관리는 그 자체로 다양한

성과측정의 병리현상과 그로 인한 성과측정 역설의 위험성을 내포하고 있다. 그러나 공공부

문의 속성이외에도 각각의 성과관리제도의 제도적 특성 역시 성과측정 역설의 위험요인으

로 작용할 수 있다. 이에 이하에서는 성과측정의 역설의 관점에서 본 논문의 분석대상인 재

정성과목표관리제도의 제도적 특성을 조명하고자 한다.

우리나라에서는 IMF 외환위기 이후 국가부채와 재정수지적자 문제를 해결하고 재정건전

성을 확보하기 위한 제도적 기제로서 재정성과목표관리제도, 재정사업자율평가제도, 재정사

업심층평가제도를 구축하였으며, 각각의 제도는 전체 예산사업에 대한 연 단위 일상적 관리,

주요 예산사업에 대한 3년 주기 성과점검, 재정운용 과정에서 문제가 제기된 주요 예산사

업9)에 대한 심층 분석・평가를 목적으로 시행되고 있다. 이와 함께 이러한 제도를 통해 도

출된 평가결과를 예산과 효과적으로 연계하기 위한 하부구조로서 프로그램예산제도를 구축

해 왔다. 이와 같이 각각의 제도는 성과측정을 기반으로 한 성과관리제도로 상호보완적인

기능을 수행함으로써 국가재정운용의 효율성 및 투명성 제고와 성과향상에 기여할 목적으

로 설계되었다.

그 중에서도 재정성과목표관리제도는 미국 「정부 성과 및 결과에 관한 기본법

(Government Performance and Result Act, GPRA)」을 벤치마킹하여 도입된 제도로서 국회에

제출되는 예산안 및 기금운용계획안의 첨부서류인 성과계획서와 결산보고서의 구성항목인

성과보고서를 기초로 운영된다. 성과계획서는 “중앙관서의 장이 기관의 임무 및 비전을 달

8) 2011회계연도 성과보고서에 활용된 성과목표와 관리과제의 성과지표 중 각각 43.9%와 51.2%만이 전

년도와 동일하게 사용된 지표임을 감안하면(유승현 외, 2012: 87-92), 이와 같은 문제가 얼마나 심각

한지를 가늠할 수 있다.

9) 재정사업심층평가의 대상은 재정사업평가결과 추가적인 평가가 필요하다고 판단되는 사업, 유사・중복 등 예산낭비 소지가 있는 사업, 향후 지속적 재정지출 급증이 예상되는 사업, 기타 사업추진 성과

를 점검할 필요가 있는 사업 등이다(기획재정부, 2012)

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 141

성하기 위해 수립하는 연도별 시행계획”으로서(기획재정부, 2010), 전년도(Y-1)에 다음연도

(Y) 전략체계, 성과목표와 관리과제의 성과지표, 성과지표의 목표치 등을 미리 설정한다. 성

과보고서는 “성과계획서에 설정된 목표에 대응한 각종실적을 측정하여 재정운용에 활용하기

위한 보고서”로서, 다음연도(Y+1)에 해당 연도(Y)의 사업실적을 토대로 성과목표의 달성여

부, 미흡원인 등을 분석・보고하는 기능을 수행한다(기획재정부, 2011). 즉 재정성과목표관리

제도는 각 중앙관서에서 성과계획서를 통해 모든 예산사업에 대한 성과계획을 수립하여 국

회의 승인을 얻어 그에 따라 예산을 배분하고, 집행한 결과를 성과보고서를 통해 측정・평가

하여 국회에 보고함으로써, 다음 연도 재정운용에 활용하는 일련의 과정으로 이루어진다

(<그림 1> 참조).

§ 성과계획서 작성

(성과목표 및

측정방법 설정)

§ 성과계획에 따른

예산배분 및 집행

§ 성과보고서 작성

§ 평가결과 공표 및

환류

성과계획수립 재정운용 성과측정 및 평가

§ 성과계획서 작성

(성과목표 및

측정방법 설정)

§ 성과계획에 따른

예산배분 및 집행

§ 성과보고서 작성

§ 평가결과 공표 및

환류

성과계획수립 재정운용 성과측정 및 평가

<그림 1> 재정성과목표관리제도의 기본구조

자료: 기획재정부(2012).

이와 같이 재정성과목표관리제도는 재정성과관리체계의 근간을 이루는 핵심적인 제도로

서 성과측정 결과에 기초한 세출 구조조정을 도모하고 있다. 그러나 제도운영의 기본구조가

국회(또는 국민)와 중앙관서 간의 전형적인 주인-대리인 관계(principal-agent)에 기초하고 있

어, 해당 업무 및 성과에 대한 정보비대칭(information asymmetry)과 기회주의적 행태

(opportunistic behavior)로 인한 다양한 성과측정 병리현상의 위험이 상존한다(Bohte & Meier,

2000; Propper & Wilson, 2003). 즉 주인인 국회(또는 국민)는 제도의 본래 취지에 따라 성과

측정 결과에 따라 세출을 조정하려 하는 목적을 가지고 있는 반면,10) 대리인인 중앙관서는

세출 삭감을 최대한 저지하기 위해 성과계획서 및 성과보고서 작성 과정에서 성과측정 결

과를 자신들에게 유리한 방향으로 도출하기 위한 다양한 병리적인 행태의 유인을 가지고

있다. 그럼에도 불구하고 해당 사업 또는 업무에 대한 정보의 비대칭이 존재하여 국회(또는

10) 물론 이 과정에서 개별 국회의원들은 지역구 사업을 유치하거나 확대하는 등 자신들의 이익을 극대

화하고자 하는 유인이 존재하지만, 여기서는 논외로 하고자 한다.

142 「행정논총」 제51권 제3호

국민)는 중앙관서의 병리적인 행태를 효과적으로 통제하는데 많은 한계가 있다.11) 이러한

구조 하에서 성과측정 결과 연계되는 인센티브/징벌의 강도가 강할수록, 그리고 성과측정이

자생적인 필요가 아닌 외부의 강압에 의해 획일적으로 적용될수록, 그 위험정도는 더욱 가

중된다(Hatry, 2002: 352; Courty & Marschke, 2007: 904-905; Kong, 2008: 135; 144-145).12)

이에 재정성과목표관리제도는 정보비대칭과 기회주의적 행태의 위험이 내재되어 있는 국회

(또는 국민)와 중앙관서 간의 주인-대리인 관계 하에서, 각 중앙관서의 가장 중요한 자원인

예산과의 연계를 목적으로, 사업의 특성과는 관계없이 모든 재정사업에 대해 계량지표 위주

의 연 단위 성과측정을 강요하고 있다는 점에서, 성과측정을 강조할수록 성과관리가 진정한

성과향상과는 괴리되는 역설적인 상황에 처할 위험성이 매우 높다.13) 이는 비단 재정성과목

표관리제도뿐만 아니라 우리나라에서 시행되고 있는 거의 대부분의 성과관리제도 또는 평

가제도의 공통적인 제도적 특성이라는 점에서, 그 심각성이 매우 크다.

3. 성과측정의 병리현상에 대한 선행연구 검토

이상과 같은 맥락에서 실무자들의 행태적 반응으로서 성과측정의 병리현상은 다양한 형

태로 나타날 수 있다. 이에 공공부문과 민간부문을 막론하고 성과관리 또는 성과측정 제도

가 도입된 이래 성과측정 병리현상의 유형에 대한 이론적 연구와 성과측정의 병리현상에

대한 실증분석 또는 사례연구는 성과관리 분야의 중요한 연구주제 중 하나로 자리 잡고 있

다. 연구범위를 공공부문에 한정하여 국내・외 주요 선행연구를 살펴보면 다음과 같다.

먼저 성과측정의 병리현상에 대한 유형화를 시도한 대표적인 연구로는 Smith(1995)와

Hood(2006; 2007; 2008)가 있다. Smith(1995)는 성과측정의 병리현상을 터널효과(tunnel

11) 이와 같은 행태를 통제하기 위해 감사원에서는 결산검사의 일환으로 성과보고서 검사를 수행하고

있지만, 제한된 인력으로 약 20일 정도의 짧은 기간 동안 5,000개가 넘는 성과지표(2011회계연도 기

준 성과목표 성과지표 710개, 관리과제 성과지표 4,858개)를 충실하게 검사하는 것은 현실적으로 매

우 어렵다(유승현, 2012).

12) 참고로 후자와 관련하여 Pidd(2005)는 측정방법과 측정대상 업무속성 간의 부정합성으로 인해 피평

가자들이 좋은 의도를 가지고 업무를 수행하여도 다양한 병리현상이 유발될 수 있고, 측정대상 기

관의 문화적 차이에 따라 그 정도가 달리 나타날 수 있음을 지적하고 있다. 즉 이 연구에 따르면, 매우 전문적이어서 불확실성이 높고 비정형적인 속성을 띠는 업무에 대해 획일적인 계량지표를 강

요할 경우 다양한 병리현상이 유발될 가능성이 높으며, 자율성과 상호협력이 거의 부재한 상황에서

외부에서 부과된 규칙이나 제도에 의해 운영되는 운명론적인 문화(fatalist)가 강한 기관에 대해 성과

측정을 강제할 경우 병리현상이 유발될 가능성이 높다.

13) 이론적으로도 성과측정의 병리현상은 이를 통해 많은 보상을 받거나 또는 큰 징계를 피해갈 수 있

을수록, 그리고 정보비대칭으로 인해 그와 같은 현상이 적발되지 않을 확률이 매우 높을수록 그 유

발가능성이 높아진다(Yang, 2009: 85).

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 143

vision), 부분최적화(suboptimization), 근시안적 관리(myopia), 성과지표에 대한 집착(measure

fixation), 왜곡된 보고(misrepresentation), 왜곡된 해석(misinterpretation), 경직화(ossification), 전

략적 행태(gaming)의 8가지로 유형화하고 영국 공공부문의 사례를 들어 설명하고 있다. 각

각의 개념을 살펴보면, 터널효과(tunnel vision)는 여러 가지 다른 성과지표 중 측정이 용이한

지표를 선정하려는 경향을, 부분최적화(suboptimization)는 기관 또는 사업 전체의 성과와는

관계없이 자기 자신 또는 자신이 속한 부서의 성과에만 집중하려는 경향을, 근시안적 관리

(myopia)는 장기적인 목표달성과는 관계없이 단기적인 성과에만 집중하려는 경향을, 그리고

성과지표에 대한 집착(measure fixation)은 바람직한 결과보다는 측정지표 자체에만 집중하려

는 경향을 의미한다. 또한 왜곡된 보고(misrepresentation)는 자신들의 성과를 좋게 보이기 위

해 잘못 또는 왜곡하여 보고하는 것을, 왜곡된 해석(misinterpretation)은 측정된 결과를 자신

들에게 유리하게 해석하거나 잘못 해석하는 것을, 그리고 경직화(ossification)는 성과지표가

지표로서 효용성이 떨어져도 지속적으로 유지하려는 경향을 가리킨다. 마지막으로 전략적

행태(gaming)는 위에서 제시한 내용 이외에 자신들의 전략적인 우위를 점하기 위한 의도적

인 행태를 총칭한다.

Hood(2006; 2007; 2008)는 Smith(1995)에서 한 걸음 더 나아가 성과측정시스템의 유형에

따른 병리현상의 유형화를 시도하였다. 즉 성과측정시스템을 목표치 달성도 방식(target

system), 서열화 방식(ranking system), 판단적 방식(intelligence system)으로 구분한 후,14) 목표

치 방식과 서열화 방식의 대표적인 성과측정 병리현상으로 톱니효과(ratchet effect)와 문턱효

과(threshold effect), 비변별성(indeterminacy)과 변동성(volatility)을, 그리고 공통적인 병리현상

으로 산출왜곡(output distortion)을 제시하고 있다. 각각의 개념을 살펴보면, 톱니효과(ratchet

effect)는 목표치 달성을 용이하게 하거나 다음 측정기간의 목표치 상향 설정에 대한 부담을

감소하기 위해서 목표치를 낮게 설정하려는 경향을, 문턱효과(threshold effect)는 설정된 목

표치를 최대한 초과달성하기보다는 최소한의 수준에서 달성하려는 경향을, 비변별성

(indeterminacy)은 측정 타당성 문제의 한 유형으로 측정도구가 순위 간 변별력을 확보할 수

없는 상태를, 변동성(volatility)은 측정 신뢰성 문제의 한 유형으로 가중치를 약간만 바꿔도

순위가 민감하게 변하는 상태를, 그리고 산출왜곡(output distortion)은 중요하지만 측정되지

않는 업무를 소홀히 하고 측정되는 업무에만 집중하는 경향을 의미한다. 이 연구들은 이후

에 수행된 수많은 관련 실증분석 또는 사례연구의 중요한 분석기준으로 활용되고 있다.

14) 목표치 달성도 방식(target system)은 특정 기간 내에 달성할 수 있는 도전적인(aspirational) 목표치를

설정하고 이를 측정결과와 비교하여 달성여부를 판정하는 방식을, 서열화 방식(ranking system)은 비

교 가능한 활동의 성과측정결과를 기초로 순위를 매기는 방식을, 그리고 판단적 방식(intelligence system)은 성과측정결과뿐만 아니라 다양한 배경정보를 종합적으로 고려하여 평가하는 방식을 말한

다.

144 「행정논총」 제51권 제3호

한편 성과측정의 병리현상에 대해 다양한 실증분석 또는 사례연구는 위에서 제시한 성과

측정 병리현상의 유형화 및 이론적 관점에 기초하여 연구대상을 달리하며 다양한 방식으로

이루어져 왔다. 해외연구와 국내연구를 구분하여 주요 연구내용을 간략하게 제시하면 다음

과 같다.

해외연구로 Mclean et al.(2007)은 영국 감사위원회(Audit Commission)에서 지방정부의 편

의시설, 사회복지, 환경, 도서관 및 여가, 자원 활용, 교육 및 주거 서비스 제공에 대해 실시

하는 종합성과평가(Comprehensive Performance Assessment, CPA)를 대상으로 한 사례연구

(case study)를 통해 범주화 오류(categorization errors),15) 산출왜곡, 문턱효과, 인센티브 간 모

순(contradictory incentives), 외부변수의 통제실패가 존재하고 있음을 경고하였다. Yang(2009)

은 다수 행위자 주인-대리인 모형(multi-actor principal-agent model)에 기초하여 연구가설을

설정한 후, 대만 타이베이 공무원들을 대상으로 한 설문조사를 활용한 구조방정식 분석을

통해 지원적인 외부환경과 협력적인 내부환경이 성과측정 과정에의 이해관계자 참여와 혁

신지향적인 조직문화 형성에 긍정적인 영향을 미침과 동시에, 궁극적으로 이해관계자들에

대한 정직한 성과보고를 촉진한다는 점을 경험적으로 검증하였다. Dias & Maynard-Moody

(2007)는 영리 근로복지연계 훈련 프로그램을 사례로 근거이론 접근방법(grounded theory

approach)을 활용하여 엄격하게 규정된 성과계약이 인센티브 구조를 왜곡함으로써 사업의

본래 목적인 장기적인 프로그램 수혜와 수혜자의 빈곤 감소에 거의 영향을 미치지 못하다

는 점을 밝혀냈다. Adcroft & Willis(2005)는 영국의 국민건강보험과 고등교육에 대한 사례연

구(case study)를 통해 공공부문에서의 성과측정이 서비스의 품질 향상에 크게 기여하지 못

하고, 오히려 서비스의 상업화와 종사자의 전문성 약화를 초래할 가능성이 높다는 점을 지

적하고 있다. Kelman & Friedman(2009)은 영국의 국민건강보험을 사례로 성과측정의 역기능

으로서 “노력치환(effort substitution)” 또는 “전략적 행태(gaming)”의 정도를 전국의 병원 위

탁사업체 155개 기관의 성과자료를 활용한 다중회귀분석을 통해 분석하였다.16) 기존 연구와

는 다르게 이 연구에서는 성과측정이 본래의 목적을 달성하는데 긍정적인 영향을 미치는

것으로 나타났으며, 그 이유로 성과지표의 상호보완성(complementarity), 병리현상의 자기제

한성(self-limitation), 병리현상을 효과적으로 제어하는 관리행태(managerial behaviors)를 제시

하였다.

15) 범주화 오류는 측정값을 범주화하여 평가점수를 매기는 과정에서 발생하는 오류를 말한다. 예를 들

면, 연속변수를 범주변수로 전환하는 과정에는 범주설정의 자의성과 그에 따른 문턱효과의 위험이

상존한다.

16) 이 연구에서 노력치환(effort substitution)은 측정되지 않는 업무 또는 지표에 노력을 기울이지 않는

경향을 의미하며, 전략적 행태(gaming)는 측정되는 업무 또는 지표를 잘 보이려는 경향을 총칭한다.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 145

국내연구로 최성락・박민정(2008)은 국무총리실의 자체평가를 사례로 건설교통부, 과학기

술부, 환경부 등 13개 정부부처의 성과목표치의 연도별 변화율을 「정부업무평가기본법」에

의한 성과관리가 적용된 2007회계연도 이전과 이후로 구분하여 추세선과 연도별 차이분석

(F-test) 등을 활용하여 비교・분석한 결과 일정 정도 톱니효과가 존재하고, 그 유형으로는 성

과 성장률을 계속 낮추는 유형, 성장목표를 고정시키는 유형, 성과목표치를 낮추었다가 증

가시키는 유형, 일정 수준에서 성과목표를 수렴시키는 유형이 있음을 보여주었다. 공동성

외(2009)는 정부기관의 개인성과측정에 있어 Hood(2008)가 제시한 성과측정 병리현상의 심

각성 정도와 채용직급별, 현재직급, 근무기간, 현재직급 근무기간, 성과평가 등급별 심각성

차이를 확인하기 위해 분석행정안전부 공무원을 대상으로 한 설문조사를 통해 수집된 자료

를 평균분석과 집단별 차이분석(F-test, T-test)을 활용하여 분석하였다. 분석결과 공무원들은

성과측정의 병리현상이 상당히 심각한 정도로 존재하고 있는 것으로 인식하고 있었으며, 인

식의 정도는 직급이 높을수록, 근무기간이 길수록, 높은 성과등급을 받은 사람일수록 강하

게 나타났다.

금재덕・이성도(2009)는 Smith(2009)의 유형화를 기초로 성과측정의 병리현상을 유형화하

여 정부기관의 전반적인 병리현상 존재 정도와 기관특성으로서 기관의 업무유형과 기관형

태별, 그리고 개인특성으로서 담당업무와 직급별 병리현상 존재 정도를 확인하기 위해 국무

총리실의 자체평가를 사례로 그 대상기관인 39개 중앙행정기관 공무원에 대한 설문조사를

통해 수집된 자료를 기술통계(빈도・중심경향값・분산도 분석)와 교차분석을 활용하여 분석하

였다. 분석결과 공무원들은 상당한 정도의 병리현상이 나타나고 있는 것으로 인식하고 있었

으며, 기관특성별로는 사회・문화 또는 외교・안보 분야와 부단위 장관급 기관에서, 그리고

개인특성별로는 사업집행 또는 지원업무를 담당하는 공무원과 과장급 이상의 공무원들에서

그 인식정도가 상대적으로 높게 나타났다. 신민철(2010)은 기존의 선행연구를 토대로 성과측

정 단계별 병리현상을 유형화하여 정부기관의 전반적인 병리현상 존재 정도와 개인특성으

로서 직급과 근무기간별, 업무특성으로서 소속부서와 업무성격별, 그리고 기관특성으로서

기관형태와 기관 경쟁환경별 병리현상의 존재 정도를 확인하기 위해 국무총리실의 자체평

가를 사례로 그 대상기관인 39개 중앙행정기관 공무원에 대한 설문조사를 통해 수집된 자

료를 평균분석, 집단별 차이분석(F-test, T-test), 다중회귀분석을 활용하여 분석하였다. 분석결

과 공무원들은 성과측정 단계 전반에서 상당한 정도의 병리현상이 유발되고 있는 것으로

인식하고 있었으며, 직급이 높을수록, 일반부서보다는 성과부서에서, 기획, 집행, 평가업무보

다는 지원업무 담당자에서, 처・청의 차관급 기관보다는 부・위원회의 장관급 기관에서, 기관

내 경쟁환경이 약할수록 그 인식정도가 강하게 나타났다. 남승하(2012)는 경기도 내 25개

지방공기업과 국토해양부 종사자들을 대상으로 한 설문조사를 기초로 성과측정의 병리현상

146 「행정논총」 제51권 제3호

유발 가능성을 진단하고 그것이 측정결과의 수용성에 미치는 영향을 기술통계(빈도・평균 분

석), 차이분석(F-test, T-test, Chi-Square test), 상관관계 분석을 활용하여 분석하였다. 분석결과

응답자들은 상당한 정도의 병리현상이 존재하고 있는 것으로 인식하고 있었으며, 이와 같은

병리현상이 측정결과의 수용성에 부정적인 영향을 미치는 것으로 나타났다.

이상의 선행연구를 종합해 보면, 국내・외를 막론하고 성과측정 과정에 다양한 형태의 병

리현상이 상당한 정도로 존재하고 있음을 추론할 수 있으며, 그 정도는 기관의 특성, 담당

업무의 특성, 개인의 특성에 따라 차별적으로 나타날 수 있음을 알 수 있다. 그러나 성과측

정 병리현상의 유형화와 관련하여 용어와 개념 간의 혼란이 존재하며,17) 모든 범위를 포괄

하는 데에는 한계가 있음을 확인할 수 있었다.18) 또한 분석의 체계성 면에서 전체 성과관리

과정별로 나타날 수 있는 병리현상의 유형을 체계화하고 그 발생 정도를 확인하는 연구는

다소 미흡한 편이다. 뿐만 아니라 분석대상 측면에서도 일부 정부기관 또는 특정 제도를 대

상으로 한 연구가 주를 이루고 있어 그 결과를 일반화하는 데에는 일정한 제약이 뒤따른다.

이에 본 논문에서는 기존 연구에서 나타난 용어와 개념 간의 혼란을 감안하여 선행연구

에서 제시한 병리현상의 유형을 체계적으로 정리하여 최대한 반영함과 동시에, 선행연구에

서 직접적으로 포괄하지 못하였던 병리현상을 추가적으로 발굴하여 적용함으로써 유형화의

확장을 도모하였다. 또한 전체 성과관리과정별로 나타날 수 있는 병리현상의 유형을 체계화

하여 분석을 시도함으로써 기존 이론의 정밀성을 제고하고자 하였다. 뿐만 아니라 기존 연

구에서는 다루어지지 않았으나, 행정부뿐만 아니라 입법부, 사법부를 모두 포괄하는 제도로

서 단일 성과관리제도로는 가장 많은 50개 중앙관서를 대상으로 하고 있어 정부기관 재정

성과관리의 현 주소를 파악하는데 적합한 조건을 갖추고 있는 재정성과목표관리제도를 분

석대상으로 선행연구와는 시점을 달리하여 조사함으로써 기존 연구결과의 일반화에 기여하

고자 하였다.

17) 즉 서로 다른 용어를 통해 같은 개념을 설명하는 경우가 발견된다. 예를 들면, Smith(1995)가 제시

한 “성과지표에 대한 집착”, Hood(2006; 2007; 2008)가 제시한 “산출왜곡(output distortion)”, Kelman & Friedman(2009)이 제시한 “노력치환(effort substitution)”은 뉘앙스 면에서 다소 차이가 있으나 거의

동일한 개념을 설명하고 있다.

18) Smith(1995)에서 7가지 유형의 구체적인 병리현상이외에 성과측정을 통해 전략적인 우위를 점하기

위한 의도적인 행태를 총칭하는 포괄적인 유형으로서 “전략적 행태(gaming)”를 설정하는 것은 이와

같은 한계가 존재하고 있음을 단적으로 보여주고 있으며, 이는 성과측정 병리현상의 유형이 보다

확대될 필요성이 있다는 점을 반증한다.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 147

Ⅲ. 연구설계

성과측정의 왜곡은 성과자체의 문제가 아니라 성과보고 상의 문제이다(Van Thiel &

Leeuw, 2002: 271). 성과측정의 병리현상, 즉 부정직한 보고(dishonest reporting)와 관련된 문

제이다. 부정직한 보고는 거짓 보고보다 더 광범위한 개념으로, 보다 은밀한 방법으로 자신

들의 성과를 실제 보다 좋게 보이려고 하거나 중대한 문제점을 감추기 위한 다양한 전략을

포괄한다.19) 이와 같은 병리현상이 유발되면 해당 기관의 책무성이 심각하게 훼손되거나 중

대한 문제점을 해결할 수 있는 기회를 상실하게 된다(Yang, 2009: 82-83). 또한 성과측정의

어느 한 단계 또는 조직구성원 개인의 행태에 단독으로 영향을 미치는 것이 아니라, 거의

모든 단계에서 복합적인 상승효과를 유발함으로써 그 부작용을 배가시킨다는 점에서(유승

현・윤기웅, 2009: 122), 그 문제의 심각성이 매우 크다. 뿐만 아니라 앞서 선행연구의 검토에

서 논의한 바와 같이 그 유발정도는 기관의 특성, 담당업무의 특성, 개인의 특성 등에 따라

차별적으로 나타나는 특성이 있다.

이에 본 논문에서는 성과측정의 단계별로 나타날 수 있는 병리현상을 체계적으로 유형화

하여 재정성과목표관리제도의 대상기관인 50개 중앙관서 공무원과 관련 전문가를 대상으로

한 설문조사를 기초로 각각의 유발정도를 파악하였다. 이를 위해 성과관리의 단계를 크게

성과관리체계 설정 단계, 성과측정 단계, 측정결과 환류 단계로 구분하고, 각각의 단계의 활

동내용에 기초하여 성과관리체계 설정 단계를 성과목표체계 설정과 성과지표 설정으로, 성

과측정 단계를 측정방법, 목표치, 실적치로, 그리고 측정결과 환류 단계를 전략적 학습과 환

류체계로 구체화하였다.20) 또한 앞서 논의한 선행연구에 기초하여 기관특성을 기관형태와

기관유형, 업무특성을 담당업무의 특성과 현재업무 담당기간, 그리고 개인특성을 직급과 근

무년수로 구분하여 각각의 특성에 따른 병리현상에 대한 인식차이를 비교・분석함으로써 기

존 분석결과의 일반화 가능여부를 진단하고자 하였다. 이를 기반으로 본 연구의 분석 틀을

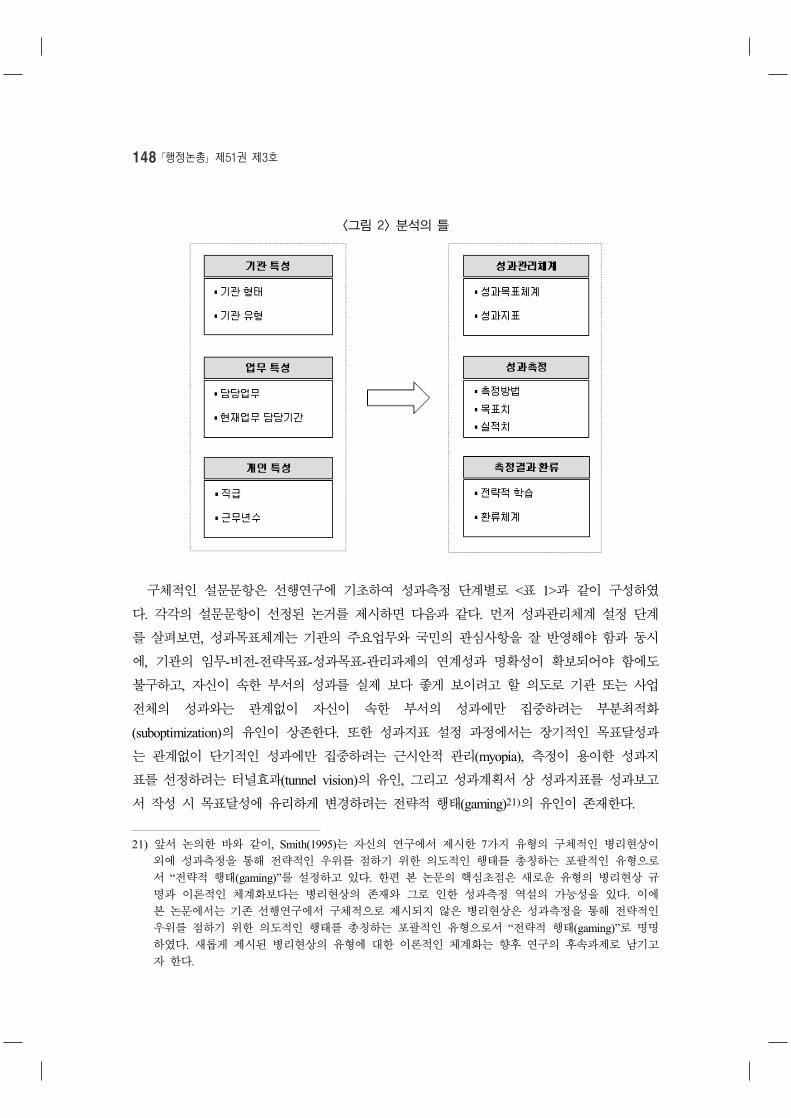

제시하면 <그림 2>와 같다.

19) 직접적으로 거짓된 보고를 하는 것은 매우 위험한 전략으로 현실적으로 사용되기 어렵다(Bohte & Meier, 2000).

20) 이와 관련하여 신민철(2010)에서는 성과관리의 단계를 사업수행기관에 초점을 맞추어 크게 성과목

표선정단계, 성과목표수행단계, 성과목표분석단계의 3단계로 나누어 분석하였다. 그러나 본 논문에

서는 성과관리의 단계를 성과관리업무 수행기관에 초점을 맞추어 성과관리체계 설정 단계, 성과측

정 단계, 측정결과 환류 단계의 3단계로 나누고 각각의 단계별 활동내용에 초점을 맞추어 각각의

단계를 세분화하여 성과측정의 병리현상을 유형화함으로써 기존 이론의 정밀화를 도모하였다.

148 「행정논총」 제51권 제3호

<그림 2> 분석의 틀

구체적인 설문문항은 선행연구에 기초하여 성과측정 단계별로 <표 1>과 같이 구성하였

다. 각각의 설문문항이 선정된 논거를 제시하면 다음과 같다. 먼저 성과관리체계 설정 단계

를 살펴보면, 성과목표체계는 기관의 주요업무와 국민의 관심사항을 잘 반영해야 함과 동시

에, 기관의 임무-비전-전략목표-성과목표-관리과제의 연계성과 명확성이 확보되어야 함에도

불구하고, 자신이 속한 부서의 성과를 실제 보다 좋게 보이려고 할 의도로 기관 또는 사업

전체의 성과와는 관계없이 자신이 속한 부서의 성과에만 집중하려는 부분최적화

(suboptimization)의 유인이 상존한다. 또한 성과지표 설정 과정에서는 장기적인 목표달성과

는 관계없이 단기적인 성과에만 집중하려는 근시안적 관리(myopia), 측정이 용이한 성과지

표를 선정하려는 터널효과(tunnel vision)의 유인, 그리고 성과계획서 상 성과지표를 성과보고

서 작성 시 목표달성에 유리하게 변경하려는 전략적 행태(gaming)21)의 유인이 존재한다.

21) 앞서 논의한 바와 같이, Smith(1995)는 자신의 연구에서 제시한 7가지 유형의 구체적인 병리현상이

외에 성과측정을 통해 전략적인 우위를 점하기 위한 의도적인 행태를 총칭하는 포괄적인 유형으로

서 “전략적 행태(gaming)”를 설정하고 있다. 한편 본 논문의 핵심초점은 새로운 유형의 병리현상 규

명과 이론적인 체계화보다는 병리현상의 존재와 그로 인한 성과측정 역설의 가능성을 있다. 이에

본 논문에서는 기존 선행연구에서 구체적으로 제시되지 않은 병리현상은 성과측정을 통해 전략적인

우위를 점하기 위한 의도적인 행태를 총칭하는 포괄적인 유형으로서 “전략적 행태(gaming)”로 명명

하였다. 새롭게 제시된 병리현상의 유형에 대한 이론적인 체계화는 향후 연구의 후속과제로 남기고

자 한다.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 149

성과관리 단계 병리현상의 유형 설문문항

성과관리체계

성과목표체계

부분최적화*

기관의 성과목표는 기관의 주요업무를 잘 반영하고 있다기관의 성과목표는 국민의 관심사항을 잘 반영하고 있다기관의 임무-비전-전략목표-성과목표-관리과제는 명확하게 설정되어 있다기관의 임무-비전-전략목표-성과목표-관리과제는 잘 연계되어 있다

성과지표

근시안적 관리장기적인 성과달성 보다 단기적인 성과달성에 유리한 지표를 선정하는 경향이 있다

터널효과 측정이 용이한 지표를 선정하려는 경향이 있다전략적 행태 설정된 성과지표를 목표달성에 유리하게 변경하려는 경향이 있다

성과측정

측정방법

왜곡된 보고성과자료를 목표달성에 유리하게 가공하려는 경향이 있다목표달성에 불리한 성과자료를 누락하는 경향이 있다설정된 측정방법을 목표달성에 유리하게 변경하려는 경향이 있다

왜곡된 해석측정방법을 가급적 추상적으로 설정하려는 경향이 있다성과자료를 목표달성에 유리하게 해석하려는 경향이 있다

목표치톱니효과 목표치를 낮게 설정하려는 경향이 있다

전략적 행태 설정된 목표치를 목표달성에 유리하게 변경하려는 경향이 있다

실적치

성과지표에 대한 집착, 산출왜곡,

노력치환성과측정이 이루어지는 업무(지표)에 집중하려는 경향이 있다

전략적 행태 달성하기 쉬운 업무(지표)에 집중하려는 경향이 있다문턱효과 목표치를 이미 달성한 업무(지표)는 소홀히 하려는 경향이 있다

측정결과환류

전략적학습

경직화*

기관의 미션 및 비전을 달성하기 위한 전략의 검토 및 수정이 적시에 이루어지고 있다성과지표의 검토 및 수정이 적시에 이루어지고 있다성과목표치의 검토 및 수정이 적시에 이루어지고 있다

환류체계

전략적 행태*전년도 성과보고서의 실적치가 차년도 성과계획서 작성에 적절하게 반영된다감사원의 성과보고서 검사내용이 성과계획서 작성에 적절하게 반영된다

<표 1> 설문문항

주) *표는 바람직한 모습을 기술한 것으로 그 값이 높을수록 병리현상이 존재하지 않는 것을 의미하는 반면, **표는 그 반대로 병리적인 모습을 기술한 것으로 그 값이 높을수록 병리현상이 존재하지 않는 것을 의미한다.

다음으로 성과측정 단계를 살펴보면, 측정방법은 타당성과 신뢰성을 확보해야 함에도 불

구하고, 측정방법 또는 성과자료를 유리하게 가공・변경・누락하여 잘못 또는 왜곡 보고하려

는 왜곡된 보고(misrepresentation)와 성과계획서 상 측정방법을 추상화하여 제시하여 성과보

고서 상 측정 시 이를 유리하게 잘못 또는 왜곡 해석하여 측정하거나,22) 측정된 결과를 자

신들에게 유리하게 잘못 또는 왜곡 해석하려는 왜곡된 해석(misinterpretation)의 유인이 존재

한다. 또한 목표치 설정과정에서는 목표치 달성을 용이하게 하거나 다음 측정기간의 목표치

상향설정에 대한 부담을 감소하기 위해 가능한 목표치를 낮게 설정하려는 톱니효과(ratchet

22) 성과계획서 상 측정방법 또는 성과자료 수집방법을 최대한 추상적으로 설정하면, 실제 성과측정 시

자신들의 이익에 부합할 수 있는 방식으로 구체화할 수 있는 여지를 둘 수 있다는 점에서, 이 역시

중요한 병리현상 중 하나라고 볼 수 있다.

150 「행정논총」 제51권 제3호

effect)의 유인과 성과계획서 상 목표치를 성과보고서 작성 시 목표달성에 유리하게 변경하

려는 전략적 행태(gaming)의 유인이 존재한다. 한편 실적치와 관련해서는 업무의 중요성과

는 관계없이 성과측정이 이루어지는 업무에만 노력을 집중하려는 성과지표에 대한 집착

(measure fixation), 산출왜곡(output distortion), 노력치환(effort substitution)23)과 설정된 목표치

를 최대한 초과달성하기보다는 최소한의 수준에서 달성하려는 문턱효과(threshold effect)의

유인이 상존한다.

마지막으로 측정결과 환류 단계를 살펴보면, 급변하는 환경에서 기관의 궁극적인 목적 달

성을 위해서는 전략적 학습을 통해 성과목표체계, 성과지표, 목표치 등이 적시에 수정되어

야 함에도 불구하고 성과지표 등이 그 효용성이 떨어져도 기존의 체계를 지속적으로 유지

하여 변화에 대한 위험을 회피하려는 경직화(ossification)의 유인이 존재하며, 동시에 전년도

실적치를 차년도 성과계획서 작성에 반영하지 않거나 다양한 병리현상 또는 오류를 점검하

고 개선하기 위한 감사원의 성과보고서 검사24) 내용을 반영하지 않으려는 전략적 행태

(gaming)의 유인이 상존한다.

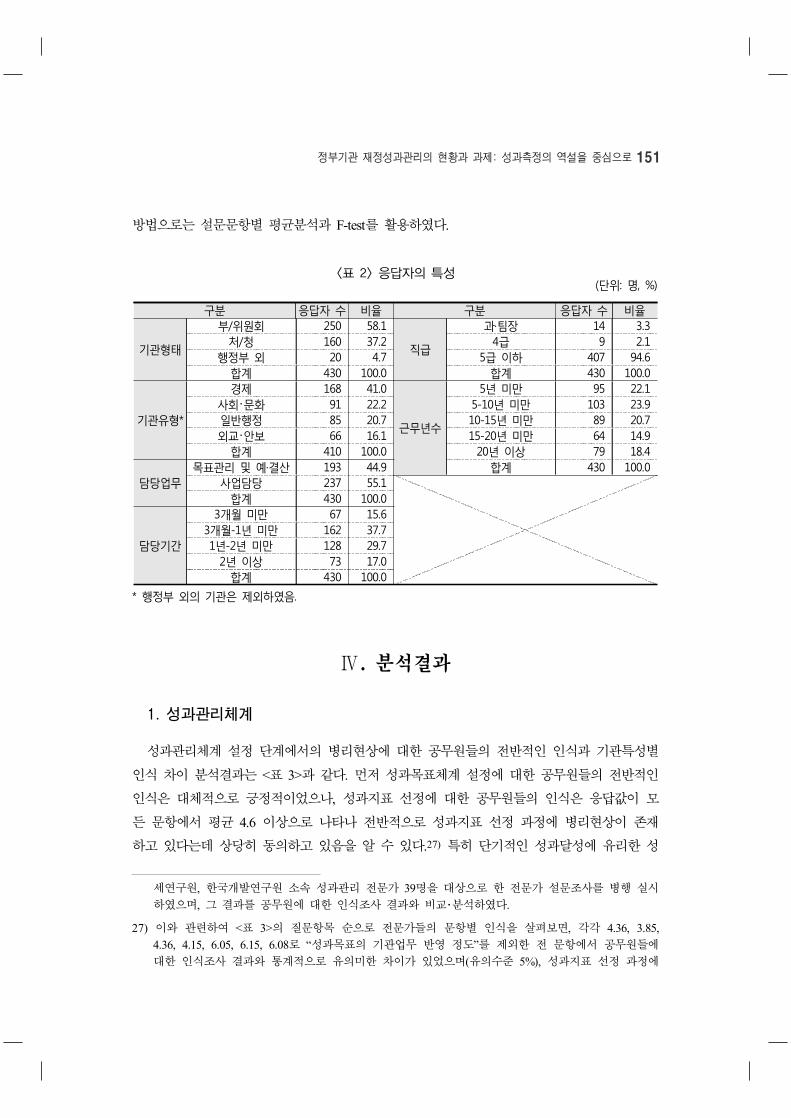

설문조사는 재정성과목표관리제도의 대상기관인 50개 중앙관서의 성과보고서 작성 실무

담당자 및 성과목표별 성과지표 담당자와 관련 전문가를 대상으로 2012년 4월 24일부터

2012년 5월 13일까지 약 20일간 이메일을 통한 웹 설문 방식으로 수행하였고 척도로는 7점

척도를 활용하였다.25) 설문조사에는 50개 중앙관서 공무원 430명과 전문가 39명이 설문에

참여하였으며, 기관특성・업무특성・개인특성별 응답자의 특성은 <표 2>와 같다.26) 한편 분석

23) 이하에서는 선행연구에서 다른 용어를 사용하고 있으나 거의 동일한 개념을 설명하고 있는 “성과지

표에 대한 집착”, “산출왜곡(output distortion)”, “노력치환(effort substitution)”을 위 개념을 가장 직접

적으로 표현하고 있는 “성과지표에 대한 집착”으로 대표하여 칭하고자 한다.

24) 감사원의 성과보고서 검사는 「헌법」 제99조, 「국가재정법」 제60조, 「국가회계법」 제14조에 의거하여

결산검사의 일환으로 각 중앙관서에서 제출한 성과보고서를 대상으로 성과보고서를 신뢰할 수 있는

지, 더 나아가 국가재정 지출의 성과는 적정한지 등을 목적으로 수행되는 제3자적 통제로서(유승현, 2012: 115), 현재 재정성과목표관리제도 하에 이루어지는 성과측정의 왜곡현상을 통제하는 유일한

제도적 장치이다.

25) 본 설문조사는 감사연구원의 심층연구과제 “재정성과목표관리제도 종합실태 분석(2012)”의 일부로

수행되었으며, 본 논문에서는 연구목적에 맞게 재분석하였다.

26) 본 논문의 설문조사는 공무원들 스스로 자신들의 치부를 드러내도록 하는 내용으로 구성되어 있어, 공무원의 자기방어적 기제에 의한 편향적 응답 위험이 상존한다. 이와 같은 특성을 감안하여 기존

의 연구에서도 설문척도의 중간값보다 크면 병리현상이 어느 정도 존재한다고 해석하는 경향이 있

다. 예를 들어, 공동성 외(2009)와 신민철(2010)에서는 5점 척도 중 평균 3.0 이상일 경우, 그리고 금

재덕・이성도(2009)에서는 10점 척도 중 평균 6점 이상일 경우, 병리현상이 상당히 존재하는 것으로

해석하고 있다. 이에 본 논문에서도 본 설문척도의 중간값인 4.0을 넘을 경우 병리현상이 상당히 존

재하는 것으로 해석하였다. 또한 본 논문에서는 공무원들의 이와 같은 행태와 그에 따른 해석상의

문제를 보완하기 위해 한국행정학회 성과관리・평가연구회, 한국행정연구원, 국회예산정책처, 한국조

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 151

방법으로는 설문문항별 평균분석과 F-test를 활용하였다.

구분 응답자 수 비율 구분 응답자 수 비율

기관형태

부/위원회 250 58.1

직급

과·팀장 14 3.3처/청 160 37.2 4급 9 2.1

행정부 외 20 4.7 5급 이하 407 94.6합계 430 100.0 합계 430 100.0

기관유형*

경제 168 41.0

근무년수

5년 미만 95 22.1사회・문화 91 22.2 5-10년 미만 103 23.9일반행정 85 20.7 10-15년 미만 89 20.7외교・안보 66 16.1 15-20년 미만 64 14.9

합계 410 100.0 20년 이상 79 18.4

담당업무목표관리 및 예·결산 193 44.9 합계 430 100.0

사업담당 237 55.1합계 430 100.0

담당기간

3개월 미만 67 15.63개월-1년 미만 162 37.71년-2년 미만 128 29.7

2년 이상 73 17.0합계 430 100.0

<표 2> 응답자의 특성(단위: 명, %)

* 행정부 외의 기관은 제외하였음.

Ⅳ. 분석결과

1. 성과관리체계

성과관리체계 설정 단계에서의 병리현상에 대한 공무원들의 전반적인 인식과 기관특성별

인식 차이 분석결과는 <표 3>과 같다. 먼저 성과목표체계 설정에 대한 공무원들의 전반적인

인식은 대체적으로 긍정적이었으나, 성과지표 선정에 대한 공무원들의 인식은 응답값이 모

든 문항에서 평균 4.6 이상으로 나타나 전반적으로 성과지표 선정 과정에 병리현상이 존재

하고 있다는데 상당히 동의하고 있음을 알 수 있다.27) 특히 단기적인 성과달성에 유리한 성

세연구원, 한국개발연구원 소속 성과관리 전문가 39명을 대상으로 한 전문가 설문조사를 병행 실시

하였으며, 그 결과를 공무원에 대한 인식조사 결과와 비교・분석하였다.

27) 이와 관련하여 <표 3>의 질문항목 순으로 전문가들의 문항별 인식을 살펴보면, 각각 4.36, 3.85, 4.36, 4.15, 6.05, 6.15, 6.08로 “성과목표의 기관업무 반영 정도”를 제외한 전 문항에서 공무원들에

대한 인식조사 결과와 통계적으로 유의미한 차이가 있었으며(유의수준 5%), 성과지표 선정 과정에

152 「행정논총」 제51권 제3호

과지표를 선정하려는 근시안적 관리(myopia)와 측정이 용이한 지표를 선정하려는 터널효과

(tunnel vision)의 응답값이 평균 4.9 이상으로 가장 두드러진 것으로 나타났다.

구분 설 문 문 항평균(표준편차)

기관형태 유의확률(p)

기관유형 유의확률(p)

부/위원회

처/청행정부

외경제

사회문화

일반행정

외교안보

성과목표체계

성과목표는 기관의 주요업무를 잘 반영

4.79(1.37)

4.56(1.28)

5.28(1.29)

3.75(1.83)

.000**5.06(1.43)

4.91(1.22)

4.72(1.26)

4.36(1.18)

.003**

성과목표는 국민의 관심사항을 잘 반영

4.47(1.46)

4.24(1.37)

4.96(1.42)

3.45(1.57)

.000**4.75(1.55)

4.56(1.29)

4.32(1.34)

4.17(1.37)

.013*

성과목표체계가 명확하게 설정4.84(1.39)

4.61(1.33)

5.36(1.29)

3.65(1.60)

.000**5.08(1.46)

5.09(1.16)

4.59(1.29)

4.61(1.35)

.007**

성과목표체계가 잘 연계4.80(1.39)

4.56(1.32)

5.36(1.26)

3.45(1.50)

.000**5.07(1.46)

5.09(1.17)

4.55(1.30)

4.47(1.34)

.001**

성과지표

단기적인 성과달성에 유리한 지표 선정

4.90(1.32)

4.89(1.31)

4.93(1.34)

4.85(1.39)

.9554.80(1.40)

4.96(1.18)

4.95(1.29)

5.05(1.34)

.554

측정이 용이한 지표 선정4.95(1.28)

5.00(1.26)

4.86(1.30)

5.00(1.38)

.5604.83(1.38)

5.03(1.17)

5.06(1.16)

4.98(1.27)

.432

성과지표를 목표달성에 유리하게 변경

4.68(1.36)

4.73(1.34)

4.59(1.39)

4.80(1.44)

.5344.54(1.52)

4.73(1.24)

4.88(1.15)

4.70(1.32)

.238

<표 3> 전반적인 인식 및 기관특성별 분석결과

* p<0.05, ** p<0.01

이에 대한 기관특성별 인식차이를 살펴보면, 기관형태와 기관유형 모두에서 성과지표 선

정에 대해서는 특성별로 통계적으로 유의미한 차이가 발견되지 않았으나, 성과목표체계 설

정에 대해서는 특성별로 통계적으로 유의미한 차이가 발견되었다. 즉 성과목표체계 설정과

관련하여 기관형태 면에서 행정부에 비해 행정부외 기관에서, 그리고 행정부 내에서는 차관

급인 처/청에 비해 장관급인 부/위원회에서 부정적인 인식이 나타났다. 또한 기관유형 면에

서는 경제 분야와 사회・문화 분야 기관에 비해 일반행정 분야와 외교・안보 분야 기관에서

부정적인 인식이 감지되었다.

한편 업무특성별 인식차이를 살펴보면, 모든 문항에서 특성별로 통계적으로 유의미한 차

이가 없는 것으로 나타났다(<표 4> 참조). 즉 성과목표체계 설정과 성과지표 선정에서의 병

리현상에 대해 성과계획서/성과보고서 작성 및 예・결산 담당자와 사업담당자 간, 그리고 해

당 업무 담당기간별 인식 차이는 존재하지 않았다.

마지막으로 개인특성별 인식차이를 살펴보면, 성과목표체계 설정과 관련하여 공무원 근무

년수별 차이를 제외하고는, 특성별로 통계적으로 유의미한 차이가 확인되지 않았다(<표 5>

참조). 즉 성과목표체계 설정에 대하여 전반적으로 공무원 근무년수가 길수록 긍정적으로

서의 병리현상 문제를 훨씬 더 심각하게 인식하고 있는 것으로 나타났다.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 153

인식하고 있는 것으로 나타났으나, 나머지 사항에 대한 인식은 개인특성별 변수의 영향을

크게 받지 않는 것으로 나타났다.28)

구분 설 문 문 항담당업무 유의

확률(p)

담당기간 유의확률(p)

목표관리/ 예・결산

사업담당3개월미만

3개월-1년 미만

1년-2년 미만

2년이상

성과목표체계

성과목표는 기관의 주요업무를 잘 반영

4.86(1.37)

4.74(1.37)

.3614.78(1.32)

4.75(1.25)

4.72(1.52)

5.04(1.41)

.400

성과목표는 국민의 관심사항을 잘 반영

4.49(1.50)

4.46(1.42)

.8714.49(1.56)

4.43(1.30)

4.46(1.57)

4.59(1.51)

.885

성과목표체계가 명확하게 설정4.92(1.43)

4.78(1.37)

.3294.72(1.44)

4.81(1.27)

4.77(1.48)

5.15(1.44)

.214

성과목표체계가 잘 연계4.84(1.42)

4.77(1.37)

5924.70(1.44)

4.79(1.24)

4.73(1.51)

5.07(1.45)

.334

성과지표

단기적인 성과달성에 유리한 지표 선정

4.96(1.32)

4.85(1.33)

.3864.96(1.32)

4.82(1.31)

4.93(1.35)

4.99(1.34)

.786

측정이 용이한 지표 선정5.02(1.28)

4.89(1.28)

.3295.04(1.25)

4.88(1.25)

5.00(1.32)

4.95(1.28)

.775

성과지표를 목표달성에 유리하게 변경

4.75(1.37)

4.62(1.35)

.3374.90(1.33)

4.64(1.33)

4.70(1.28)

4.55(1.59)

.485

<표 4> 업무특성별 분석결과

* p<0.05, ** p<0.01

구분 설 문 문 항직급 유의

확률(p)

근무년수 유의확률(p)

과・팀장 4급 5급

이하5년미만

5-10년미만

10-15년미만

15-20년미만

20년이상

성과목표체계

성과목표는 기관의 주요업무를 잘 반영

5.36(1.45)

4.00(1.12)

4.79(1.37) .068 4.15

(1.40)4.72(1.26)

4.91(1.33)

5.23(1.31)

4.79(1.37) .000**

성과목표는 국민의 관심사항을 잘 반영

5.00(1.47)

3.78(1.09)

4.47(1.46) .144 3.86

(1.62)4.27(1.37)

4.69(1.34)

4.89(1.30)

4.90(1.34) .000**

성과목표체계가 명확하게 설정 5.29(1.14)

4.22(1.09)

4.84(1.41) .203 4.36

(1.49)4.61(1.33)

4.91(1.29)

5.38(1.30)

5.23(1.30) .000**

성과목표체계가 잘 연계 5.50(1.29)

4.22(1.09)

4.84(1.41) .078 4.18

(1.50)4.56(1.28)

4.94(1.26)

5.35(1.26)

5.28(1.30) .000**

성과지표

단기적인 성과달성에 유리한 지표 선정

5.50(0.76)

4.89(0.93)

4.88(1.34) .229 4.88

(1.51)4.84(1.31)

4.84(1.35)

4.94(1.30)

5.05(1.08) .828

측정이 용이한 지표 선정 5.71(0.61)

5.22(1.09)

4.65(1.37) .058 4.97

(1.42)4.91(1.27)

4.90(1.31)

5.02(1.25)

4.97(1.12) .979

성과지표를 목표달성에 유리하게 변경

5.21(1.12)

5.22(1.09)

4.65(1.37) .152 4.65

(1.50)4.58(1.35)

4.67(1.29)

4.69(1.39)

4.85(1.26) .779

<표 5> 개인특성별 분석결과

* p<0.05, ** p<0.01

28) 다만 표본분포의 불균형으로 인해 통계적으로 유의하지 않은 것으로 나타났으나, 과・팀장이 과 또

는 팀 구성원들보다 성과목표체계 설정 및 성과지표 선정에서의 병리현상 유발에 대한 동의 정도가

현저하게 높다는 점을 확인할 수 있다. 이는 현 제도 상 과・팀장이 과 또는 팀 구성원에 비해 해당

성과목표 또는 관리과제에 대한 성과측정 결과의 영향을 직접적으로 받아 이에 보다 더 민감하게

반응하기 때문인 것으로 판단된다(금재덕・이성도, 2009: 373).

154 「행정논총」 제51권 제3호

2. 성과측정

성과측정 단계에서의 병리현상에 대한 공무원들의 전반적인 인식과 기관특성별 인식 차

이 분석결과는 <표 6>과 같다. 먼저 성과측정 과정에 대한 공무원들의 전반적인 인식을 살

펴보면, “측정방법을 가급적 추상적으로 설정하려는 경향”을 제외하고는 모든 문항에서 응

답값이 평균 4.1 이상으로 성과측정 과정에서의 병리현상이 존재하고 있다는데 상당 부분

동의하고 있음을 알 수 있다.29) 그 중에서도 특히 중요하지만 측정되지 않는 업무를 소홀히

하고 측정되는 업무에만 노력을 집중하려는 성과지표에 대한 집착(measure fixation)의 응답

값이 평균 4.66으로 가장 높게 나타났다. 그러나 전반적으로 성과지표 선정에서의 병리현상

문항에 비해서는 그 값이 낮은 것으로 볼 때, 성과지표 선정 과정에 비해서는 그 병리현상

의 유발위험이 상대적으로 적은 것으로 판단할 수 있다.

구분 설 문 문 항평균(표준편차)

기관형태 유의확률(p)

기관유형 유의확률(p)

부/위원회

처/청행정부

외경제

사회문화

일반행정

외교안보

측정방법

성과자료를 목표달성에 유리하게 가공

4.40(1.37)

4.54(1.33)

4.17(1.41)

4.40(1.39)

.027*4.24(1.49)

4.56(1.32)

4.41(1.19)

4.53(1.32)

.259

목표달성에 불리한 성과자료 누락

4.12(1.41)

4.30(1.37)

3.82(1.43)

4.25(1.41)

.003**3.96(1.53)

4.19(1.40)

4.18(1.21)

4.41(1.36)

.349

측정방법을 목표달성에 유리하게 변경

4.22(1.40)

4.36(1.35)

4.01(1.44)

4.20(1.40)

.0524.05(1.52)

4.26(1.38)

4.36(1.16)

4.41(1.36)

.067

측정방법을 가급적 추상적으로 설정

3.88(1.44)

4.02(1.37)

3.65(1.48)

3.75(1.68)

.034*3.70(1.54)

3.91(1.47)

4.19(1.25)

3.88(1.25)

.085

성과자료를 목표달성에 유리하게 해석

4.40(1.38)

4.50(1.36)

4.27(1.39)

4.25(1.48)

.2234.24(1.51)

4.52(1.34)

4.52(1.16)

4.56(1.29)

.214

목표치목표치를 낮게 설정

4.34(1.31)

4.41(1.27)

4.23(1.38)

4.45(1.23)

.3484.31(1.44)

4.29(1.29)

4.42(1.12)

4.38(1.30)

.887

목표치를 목표달성에 유리하게 변경

4.26(1.34)

4.38(1.31)

4.08(1.38)

4.20(1.32)

.0734.14(1.39)

4.29(1.34)

4.49(1.20)

4.26(1.40)

.260

실적치

성과측정이 이루어지는 업무(지표)에 집중

4.66(1.28)

4.63(1.27)

4.78(1.29)

4.05(1.32)

.047*4.69(1.31)

4.80(1.22)

4.67(1.19)

4.55(1.37)

.668

달성하기 쉬운 업무(지표)에 집중4.43(1.35)

4.51(1.34)

4.37(1.35)

4.00(1.49)

.1954.31(1.40)

4.60(1.24)

4.66(1.24)

4.36(1.42)

.146

목표치를 이미 달성한 업무(지표)는 소홀

4.14(1.41)

4.20(1.38)

4.08(1.45)

3.85(1.53)

.4434.15(1.50)

4.18(1.37)

4.18(1.30)

4.09(1.36)

.981

<표 6> 전반적인 인식 및 기관특성별 분석결과

* p<0.05, ** p<0.01

29) 이와 관련하여 <표 6>의 질문항목 순으로 전문가들의 문항별 인식을 살펴보면, 각각 5.56, 5.46, 5.44, 4.87, 5.46, 5.90, 5.62, 5.38, 5.49 5.10으로 모든 문항에서 공무원들에 대한 인식조사 결과와 통

계적으로 유의미한 차이가 있었으며(유의수준 5%), 병리현상의 문제를 훨씬 더 심각하게 인식하고

있는 것으로 나타났다.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 155

이에 대한 기관특성별 인식차이를 살펴보면, 측정방법과 실적치에서의 병리현상 중 일부

와 관련하여 기관형태별 차이를 제외하고는, 특성별로 통계적으로 유의미한 차이가 확인되

지 않았다. 즉 측정방법의 병리현상과 관련하여 왜곡된 보고(misrepresentation)의 형태인 “성

과자료를 목표달성에 유리하게 가공하려는 경향”과 “목표달성에 불리한 성과자료를 누락하

려는 경향”, 그리고 왜곡된 해석(misinterpretation)의 형태인 “측정방법을 가급적 추상적으로

설정하려는 경향”에 대해서는 차관급인 처/청에 비해 장관급인 부/위원회와 행정부외 기관

에서 그 동의정도가 높게 나타났으며, 그리고 실적치와 관련하여 성과측정이 이루어지는 업

무(지표)에 노력을 집중하려는 성과지표에 대한 집착(measure fixation)에 대해서는 행정부에

비해 행정부외 기관에서 그 동의정도가 높게 나타났다.

업무특성별 인식차이를 살펴보면, 모든 문항에서 특성별로 통계적으로 유의미한 차이가

없는 것으로 나타났다(<표 7> 참조). 즉 측정방법 선정, 목표치 설정, 실적치 산정에서의 병

리현상에 대해 성과계획서/성과보고서 작성 및 예・결산 담당자와 사업담당자 간, 그리고 해

당 업무 담당기간별 인식 차이는 존재하지 않았다.

구분 설 문 문 항담당업무 유의

확률(p)

담당기간 유의확률(p)

목표관리/예・결산

사업담당3개월미만

3개월-1년 미만

1년-2년 미만

2년이상

측정방법

성과자료를 목표달성에 유리하게 가공

4.42(1.34)

4.38(1.40)

.7404.58(1.30)

4.34(1.36)

4.50(1.33)

4.16(1.49)

.227

목표달성에 불리한 성과자료 누락

4.16(1.42)

4.08(1.40)

.6044.30(1.45)

4.11(1.38)

4.23(1.39)

3.75(1.44)

.076

측정방법을 목표달성에 유리하게 변경

4.24(1.38)

4.20(1.41)

.7624.45(1.38)

4.18(1.36)

4.27(1.34)

4.01(1.56)

.296

측정방법을 가급적 추상적으로 설정

3.80(1.38)

3.93(1.49)

.3354.04(1.43)

3.89(1.35)

3.88(1.52)

3.66(1.48)

.456

성과자료를 목표달성에 유리하게 해석

4.37(1.34)

4.43(1.41)

.6414.49(1.39)

4.39(1.29)

4.43(1.39)

4.30(1.55)

.864

목표치

목표치를 낮게 설정4.30(1.25)

4.38(1.37)

.4874.16(1.25)

4.28(1.24)

4.55(1.29)

4.29(1.53)

.188

목표치를 목표달성에 유리하게 변경

4.25(1.32)

4.27(1.37)

.8704.25(1.26)

4.30(1.27)

4.30(1.37)

4.11(1.52)

.760

실적치

성과측정이 이루어지는 업무(지표)에 집중

4.55(1.29)

4.75(1.27)

.1124.75(1.24)

4.65(1.25)

4.54(1.33)

4.79(1.31)

.525

달성하기 쉬운 업무(지표)에 집중

4.38(1.31)

4.48(1.39)

.4764.42(1.28)

4.48(1.33)

4.46(1.36)

4.30(1.45)

.811

목표치를 이미 달성한 업무(지표)는 소홀

4.03(1.43)

4.23(1.39)

.1404.27(1.23)

4.19(1.39)

4.07(1.49)

4.01(1.49)

.646

<표 7> 업무특성별 분석결과

* p<0.05, ** p<0.01

개인특성별 인식차이를 살펴보면, 업무특성별 인식차이 분석결과와 같이 모든 문항에서

156 「행정논총」 제51권 제3호

특성별로 통계적으로 유의미한 차이가 발견되지 않았다(<표 8> 참조). 즉 측정방법 선정, 목

표치 설정, 실적치 산정에서의 병리현상에 대해 직급별・공무원 근무년수별 인식 차이는 존

재하지 않았다.

구분 설 문 문 항

직급유의확률(p)

근무년수유의확률(p)

과・팀장

4급5급이하

5년미만

5-10년미만

10-15년

미만

15-20년

미만

20년이상

측정방법

성과자료를 목표달성에 유리하게 가공

4.43(1.56)

4.78(0.83)

4.39(1.37)

.6954.34(1.52)

4.49(1.26)

4.48(1.29)

4.13(1.50)

4.47(1.29)

.448

목표달성에 불리한 성과자료 누락

4.21(1.58)

4.44(0.88)

4.11(1.41)

.7504.24(1.61)

4.07(1.21)

4.17(1.41)

3.72(1.42)

4.29(1.35)

.120

측정방법을 목표달성에 유리하게 변경

4.43(1.40)

4.78(0.83)

4.20(1.41)

.4034.32(1.53)

4.06(1.26)

4.42(1.38)

3.91(1.46)

4.35(1.33)

.109

측정방법을 가급적 추상적으로 설정

4.00(1.62)

4.11(1.54)

3.86(1.43)

.8293.87(1.59)

3.79(1.35)

4.18(1.30)

3.67(1.51)

3.80(1.44)

.208

성과자료를 목표달성에 유리하게 해석

4.64(1.28)

4.89(0.78)

4.38(1.39)

.4454.33(1.55)

4.41(1.23)

4.51(1.34)

4.17(1.56)

4.56(1.23)

.469

목표치목표치를 낮게 설정

4.57(1.09)

4.78(1.30)

4.33(1.32)

.4804.40(1.55)

4.44(1.11)

4.26(1.28)

4.16(1.37)

4.41(1.24)

.641

목표치를 목표달성에 유리하게 변경

4.21(1.25)

4.78(1.09)

4.25(1.35)

.5044.20(1.57)

4.38(1.16)

4.25(1.30)

4.16(1.42)

4.28(1.27)

.845

실적치

성과측정이 이루어지는 업무(지표)에 집중

4.79(1.19)

4.44(1.13)

4.66(1.29)

8244.41(1.51)

4.64(1.22)

4.80(1.13)

4.83(1.23)

4.68(1.27)

.218

달성하기 쉬운 업무(지표)에 집중4.29(1.44)

4.44(1.42)

4.44(1.39)

.9164.28(1.60)

4.43(1.33)

4.57(1.30)

4.67(1.18)

4.28(1.23)

.272

목표치를 이미 달성한 업무(지표)는 소홀

4.00(1.57)

4.11(1.54)

4.14(1.41)

.9324.05(1.65)

4.17(1.22)

4.33(1.26)

4.30(1.43)

3.86(1.47)

.213

<표 8> 개인특성별 분석결과

* p<0.05, ** p<0.01

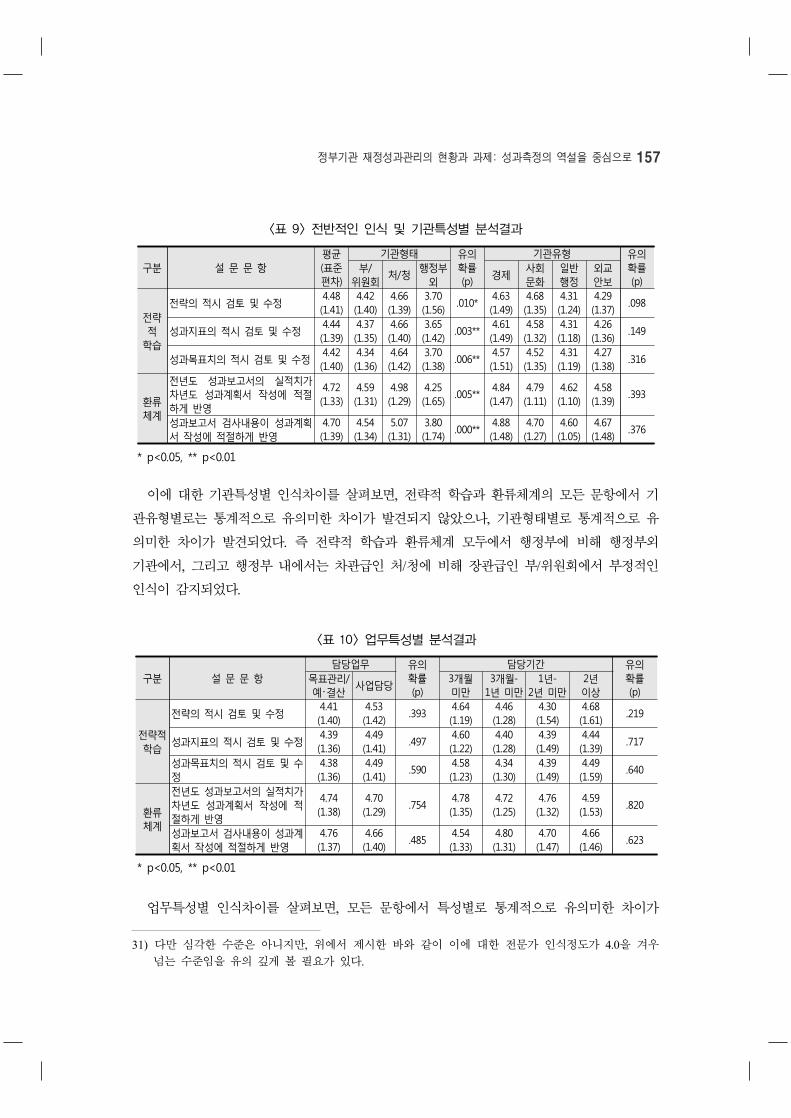

3. 측정결과 환류

측정결과 환류 단계의 적정성에 대한 공무원들의 전반적인 인식과 기관특성별 인식 차이

분석결과는 <표 9>와 같다. 먼저 모든 문항에서 응답값이 평균 4.4 이상으로 측정된 것으로

볼 때, 측정결과 환류는 상당히 활발하게 이루어지고 있는 것으로 판단된다.30) 또한 상대적

으로 환류체계에 비해 전략적 학습에 대한 인식정도가 낮게 나타나고는 있지만, 성과지표가

지표로서 효용성이 떨어져도 지속적으로 유지하려는 경직화(ossification) 현상 역시 그렇게

우려되는 수준은 아님을 알 수 있다.31)

30) 이와 관련하여 <표 9>의 질문항목 순으로 전문가들의 문항별 인식을 살펴보면, 각각 4.02, 4.00, 4.03, 4.10, 4.46으로 모든 문항에서 공무원들에 대한 인식조사 결과와 통계적으로 유의미한 차이가

있었으며(유의수준 5%), 공무원들에 비해 상대적으로 부정적인 인식을 가지고 있는 것으로 나타났

다.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 157

구분 설 문 문 항평균(표준편차)

기관형태 유의확률(p)

기관유형 유의확률(p)

부/위원회

처/청행정부

외경제

사회문화

일반행정

외교안보

전략적

학습

전략의 적시 검토 및 수정4.48(1.41)

4.42(1.40)

4.66(1.39)

3.70(1.56)

.010*4.63(1.49)

4.68(1.35)

4.31(1.24)

4.29(1.37)

.098

성과지표의 적시 검토 및 수정4.44(1.39)

4.37(1.35)

4.66(1.40)

3.65(1.42)

.003**4.61(1.49)

4.58(1.32)

4.31(1.18)

4.26(1.36)

.149

성과목표치의 적시 검토 및 수정4.42(1.40)

4.34(1.36)

4.64(1.42)

3.70(1.38)

.006**4.57(1.51)

4.52(1.35)

4.31(1.19)

4.27(1.38)

.316

환류체계

전년도 성과보고서의 실적치가 차년도 성과계획서 작성에 적절하게 반영

4.72(1.33)

4.59(1.31)

4.98(1.29)

4.25(1.65)

.005**4.84(1.47)

4.79(1.11)

4.62(1.10)

4.58(1.39)

.393

성과보고서 검사내용이 성과계획서 작성에 적절하게 반영

4.70(1.39)

4.54(1.34)

5.07(1.31)

3.80(1.74)

.000**4.88(1.48)

4.70(1.27)

4.60(1.05)

4.67(1.48)

.376

<표 9> 전반적인 인식 및 기관특성별 분석결과

* p<0.05, ** p<0.01

이에 대한 기관특성별 인식차이를 살펴보면, 전략적 학습과 환류체계의 모든 문항에서 기

관유형별로는 통계적으로 유의미한 차이가 발견되지 않았으나, 기관형태별로 통계적으로 유

의미한 차이가 발견되었다. 즉 전략적 학습과 환류체계 모두에서 행정부에 비해 행정부외

기관에서, 그리고 행정부 내에서는 차관급인 처/청에 비해 장관급인 부/위원회에서 부정적인

인식이 감지되었다.

구분 설 문 문 항담당업무 유의

확률(p)

담당기간 유의확률(p)

목표관리/ 예・결산

사업담당3개월미만

3개월-1년 미만

1년-2년 미만

2년이상

전략적학습

전략의 적시 검토 및 수정4.41(1.40)

4.53(1.42)

.3934.64(1.19)

4.46(1.28)

4.30(1.54)

4.68(1.61)

.219

성과지표의 적시 검토 및 수정4.39(1.36)

4.49(1.41)

.4974.60(1.22)

4.40(1.28)

4.39(1.49)

4.44(1.39)

.717

성과목표치의 적시 검토 및 수정

4.38(1.36)

4.49(1.41)

.5904.58(1.23)

4.34(1.30)

4.39(1.49)

4.49(1.59)

.640

환류체계

전년도 성과보고서의 실적치가 차년도 성과계획서 작성에 적절하게 반영

4.74(1.38)

4.70(1.29)

.7544.78(1.35)

4.72(1.25)

4.76(1.32)

4.59(1.53)

.820

성과보고서 검사내용이 성과계획서 작성에 적절하게 반영

4.76(1.37)

4.66(1.40)

.4854.54(1.33)

4.80(1.31)

4.70(1.47)

4.66(1.46)

.623

<표 10> 업무특성별 분석결과

* p<0.05, ** p<0.01

업무특성별 인식차이를 살펴보면, 모든 문항에서 특성별로 통계적으로 유의미한 차이가

31) 다만 심각한 수준은 아니지만, 위에서 제시한 바와 같이 이에 대한 전문가 인식정도가 4.0을 겨우

넘는 수준임을 유의 깊게 볼 필요가 있다.

158 「행정논총」 제51권 제3호

발견되지 않았다(<표 10> 참조). 즉 전략적 학습과 환류체계의 적정성에 대해 성과계획서/성

과보고서 작성 및 예・결산 담당자와 사업담당자 간, 그리고 해당 업무 담당기간별 인식 차

이는 존재하지 않았다.

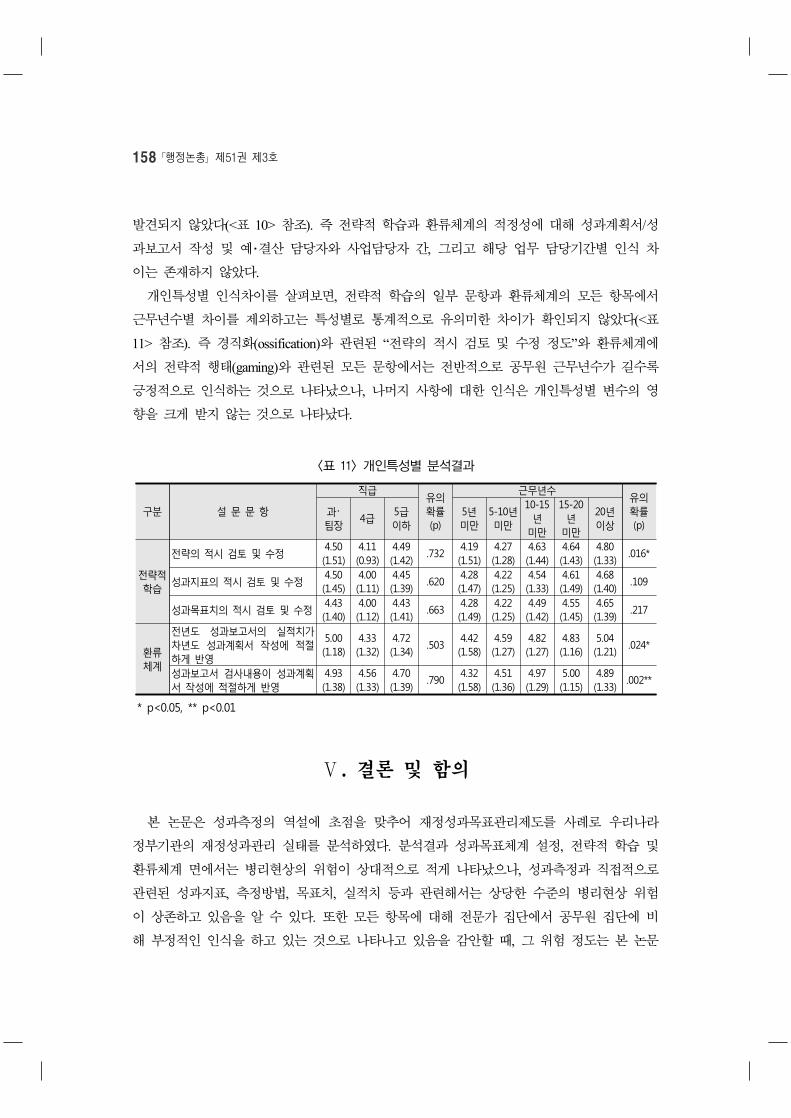

개인특성별 인식차이를 살펴보면, 전략적 학습의 일부 문항과 환류체계의 모든 항목에서

근무년수별 차이를 제외하고는 특성별로 통계적으로 유의미한 차이가 확인되지 않았다(<표

11> 참조). 즉 경직화(ossification)와 관련된 “전략의 적시 검토 및 수정 정도”와 환류체계에

서의 전략적 행태(gaming)와 관련된 모든 문항에서는 전반적으로 공무원 근무년수가 길수록

긍정적으로 인식하는 것으로 나타났으나, 나머지 사항에 대한 인식은 개인특성별 변수의 영

향을 크게 받지 않는 것으로 나타났다.

구분 설 문 문 항

직급유의확률(p)

근무년수유의확률(p)

과・팀장

4급5급이하

5년미만

5-10년미만

10-15년

미만

15-20년

미만

20년이상

전략적학습

전략의 적시 검토 및 수정4.50(1.51)

4.11(0.93)

4.49(1.42)

.7324.19(1.51)

4.27(1.28)

4.63(1.44)

4.64(1.43)

4.80(1.33)

.016*

성과지표의 적시 검토 및 수정4.50(1.45)

4.00(1.11)

4.45(1.39)

.6204.28(1.47)

4.22(1.25)

4.54(1.33)

4.61(1.49)

4.68(1.40)

.109

성과목표치의 적시 검토 및 수정4.43(1.40)

4.00(1.12)

4.43(1.41)

.6634.28(1.49)

4.22(1.25)

4.49(1.42)

4.55(1.45)

4.65(1.39)

.217

환류체계

전년도 성과보고서의 실적치가 차년도 성과계획서 작성에 적절하게 반영

5.00(1.18)

4.33(1.32)

4.72(1.34)

.5034.42(1.58)

4.59(1.27)

4.82(1.27)

4.83(1.16)

5.04(1.21)

.024*

성과보고서 검사내용이 성과계획서 작성에 적절하게 반영

4.93(1.38)

4.56(1.33)

4.70(1.39)

.7904.32(1.58)

4.51(1.36)

4.97(1.29)

5.00(1.15)

4.89(1.33)

.002**

<표 11> 개인특성별 분석결과

* p<0.05, ** p<0.01

Ⅴ. 결론 및 함의

본 논문은 성과측정의 역설에 초점을 맞추어 재정성과목표관리제도를 사례로 우리나라

정부기관의 재정성과관리 실태를 분석하였다. 분석결과 성과목표체계 설정, 전략적 학습 및

환류체계 면에서는 병리현상의 위험이 상대적으로 적게 나타났으나, 성과측정과 직접적으로

관련된 성과지표, 측정방법, 목표치, 실적치 등과 관련해서는 상당한 수준의 병리현상 위험

이 상존하고 있음을 알 수 있다. 또한 모든 항목에 대해 전문가 집단에서 공무원 집단에 비

해 부정적인 인식을 하고 있는 것으로 나타나고 있음을 감안할 때, 그 위험 정도는 본 논문

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 159

에서 제시한 것 보다 다소 가중되어 있을 것이라고 판단된다. 구체적인 병리현상 유형별 위

험정도를 살펴보면, 단기적인 성과달성에 유리한 성과지표를 선정하려는 근시안적 관리

(myopia), 측정이 용이한 지표를 선정하려는 터널효과(tunnel vision), 중요하지만 측정되지 않

는 업무를 소홀히 하고 측정되는 업무에만 노력을 집중하려는 성과지표에 대한 집착

(measure fixation)의 위험정도가 상대적으로 높은 것으로 나타났다. 이러한 결과는 본 논문과

는 다른 정부업무평가제도를 대상으로 다른 시점에서 조사한 금재덕・이성도(2009), 신민철

(2012)의 연구결과와도 일치하는 것으로 볼 때, 일정 부분 우리나라 정부기관의 성과측정에

서 나타나는 공통적인 현상이라고 해석할 수 있다. 또한 이와 같은 병리현상은 보다 은밀한

방법으로 자신들의 성과를 실제 보다 좋게 보이려고 하거나 중대한 문제점을 감추기 위한

전략적인 행태로서, 성과자료를 목표달성에 유리하게 가공하거나 목표달성에 불리한 성과자

료 누락하는 등 직접적으로 거짓 보고하는 행태와는 본질적으로 다르다. 이러한 관점에서

직접적으로 거짓된 보고를 하는 것은 매우 위험한 전략으로 현실적으로 사용되기 어렵다는

Bohte & Meier(2000)의 주장도 일정 부분 경험적으로 지지되고 있다.

한편 집단특성별 병리현상에 대한 인식차이를 비교・분석한 결과를 종합해 보면 다음과

같다. 먼저 기관특성별 차이를 살펴보면, 기관형태 면에서는 성과목표체계 설정, 측정방법,

전략적 학습과 관련하여 전반적으로 행정부에 비해 행정부외 기관에서, 그리고 행정부 내에

서는 차관급인 처/청에 비해 장관급인 부/위원회에서 성과측정 병리현상의 위험에 대해서

그 동의 정도가 높은 것으로 나타났다. 특히 행정부 내에서 처/청에 비해 부/위원회에서 병

리현상의 위험에 대한 동의 정도가 높게 나타난 결과 역시 금재덕・이성도(2009), 신민철

(2012)의 연구결과와도 일치한다. 따라서 이 또한 일정 부분 우리나라 정부기관의 성과측정

에서 나타나는 공통적인 현상이라고 해석할 수 있다. 그리고 그 원인은 부/위원회의 경우

다수의 목적들이 복합적으로 설정되어 있고 측정하기 어려운 기획 또는 정책결정을 주된

업무로 하고 있어 상대적으로 단순한 목적의 집행기능을 주로 담당하는 처/청에 비해 성과

측정이 어려워 성과측정 병리현상의 위험에 상대적으로 많이 노출되어 있기 때문인 것으로

보인다(금재덕・이성도, 2009: 372). 이러한 맥락에서 행정부에 비해 대법원, 헌법재판소, 국

회사무처 등 행정부외 기관에서 성과측정 병리현상의 위험에 대한 동의 정도가 높은 것 역

시 위와 같은 이유가 작용한 것으로 보인다. 이와 함께 행정부 기관의 경우 재정성과목표관

리제도 이외에도 재정사업자율평가제도, 정부업무평가제도 등 다양한 성과관리 및 성과측정

의 기회에 노출되어 있는 반면, 행정부외 기관에서는 상대적으로 그러한 기회가 적어 부/위

원회보다도 성과측정에 대한 불신이 높게 나타난 것으로 보인다.

기관유형 면에서는 성과목표체계 설정과 관련하여 경제 분야와 사회・문화 분야 기관에

비해 일반행정 분야와 외교・안보 분야 기관에서 부정적인 인식이 감지되었다. 이러한 분석

160 「행정논총」 제51권 제3호

결과 역시 성과측정과 관련하여 경제 분야에 비해 사회・문화 분야, 일반행정 분야, 외교・안보 분야 기관에서 병리현상의 위험이 높다는 금재덕・이성도(2009)의 연구와 일정 부분 맥을

같이하고 있다. 그리고 그 이유는 상대적으로 일반행정 분야와 외교・안보 분야의 업무가 계

량화 및 성과측정이 어렵기 때문인 것으로 판단된다. 특히 외교・안보 분야 기관의 경우 불

확실성이 높고 매우 전문적인 업무를 주로 담당하는 바, 이와 같은 속성을 가진 업무에 대

해 획일적 계량지표를 강요할 경우 다양한 병리현상이 유발될 가능성이 높다는 Pidd(2005)

의 주장으로 일정 부분 설명될 수 있다.

업무특성별로는 모든 문항에서 통계적으로 유의미한 인식차이가 발견되지 않았다. 이는

성과부서 응답자가 일반부서 응답자에 비해 병리현상의 위험에 대한 동의정도가 강하다는

신민철(2012)의 연구결과, 그리고 성과관리부서와 기획부서의 응답자가 사업・집행부서와 지

원부서의 응답자에 병리현상의 위험에 대한 동의정도가 약하다는 금재덕・이성도(2009)의 연

구결과와는 배치된다. 본 논문을 포함하여 각각의 연구결과가 서로 전면 배치되고 있다는

점을 감안할 때, 이에 대해서는 향후 보다 더 심층적인 연구가 필요할 것으로 보인다.

마지막으로 개인특성별로는 성과목표체계 설정과 전략적 학습과 관련하여 전반적으로 공

무원 근무년수가 길수록 긍정적으로 인식하는 것으로 나타났다. 그 이유는 공무원 근무년수

가 길수록 업무에 대한 숙련도 및 이해도가 높아, 공공부문 성과측정의 한계에 대한 인지도

가 높아져 이를 감안하여 응답하였기 때문인 것으로 판단된다.

이러한 분석결과에 기초해 볼 때, 현행 재정성과목표관리제도 하에서의 성과측정은 성과

지표, 측정방법, 목표치, 실적치 등과 관련한 다양한 병리현상으로 인해 그 결과의 신뢰성

및 타당성이 왜곡되어 있을 가능성이 높음에도 불구하고, 그 내용이 그대로 다음연도 성과

계획서나 성과보고서에 환류되어 성과측정의 왜곡현상이 점점 더 심화되는 악순환의 구조

를 띠고 있는 것으로 판단된다. 따라서 이에 대한 효과적인 개선대안이 시급히 마련되지 않

는다면, 재정성과목표관리제도를 강화하면 할수록 대상 중앙관서의 진정한 성과는 오히려

저하될 위험에 있다고 해석할 수 있다.

또한 공공부문의 업무 속성 상 성과측정이 용이하지 않고 주인으로서 국민(또는 국회)과

대리인으로서 정부기관 간에 해당 업무 및 성과에 대한 정보비대칭과 기회주의적 행태로

인한 다양한 성과측정 병리현상의 위험이 상존하는 상황에서, 성과측정이 자생적인 필요가

아닌 외부의 강압에 의해 기관의 특성 또는 유형은 고려하지 않고 획일적인 방식으로 작동

되어 성과측정 역설의 위험이 매우 높은 것으로 나타났다. 공동성 외(2009: 75)에서 적절하

게 지적하고 있듯이, “성과관리가 Y이론적 조직운영원리에 기반하고 있는데 반해, 한국에서

의 성과관리제도 운영 및 평가결과의 활용은 X이론적 통제원리에 기반하고 있다.” 구소련의

사례에서도 시사하는 바와 같이, 기관 구성원과 이해관계자의 자발적이고 적극적인 참여가

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 161

부재한 상황에서 외부의 압력에 의해 강압적으로 추진되는 성과측정은 보다 은밀한 방식으

로 성과보고서 상 성과점수를 향상시킬 수는 있을지언정 정부의 성과향상을 담보하지 못하

며, 오히려 국가는 쇠락의 길을 걷게 된다.

이와 같이 성과측정은 의도하지 않은 비용, 즉 다양한 병리현상과 그로 인한 성과측정의

역설이 수반된다. 성과관리 및 성과측정 시스템 구축은 그 편익이 이러한 비용을 초과할 때

그 정당성이 확보되고 성공이 담보될 수 있다. 이와 관련하여 현재 우리나라 정부기관에서

는 성과측정 자체의 편익이 과소평가되고 있는 면이 없지 않다. Osborne & Gabler(1992)의

주장과 같이, “성과측정은 그 결과를 예산이나 보상으로 연계시키지 않더라도 그 정보만으

로도 기관 구성원들을 변화시킬 수 있는 힘이 있다.” 뿐만 아니라 기관 구성원들이 성과측

정과정에 참여하는 것만으로도 해당 분야 전문가들과의 네트워크를 형성하고, 다양한 관점

을 가지 기관 구성원들 간에 기관 또는 사업의 목표에 대한 공감대를 이끌어낼 수 있음과

동시에, 해당 업무에 대해 재검토할 수 있는 계기로 작용하여 기관 구성원들의 목표달성 의

욕을 고취시킴으로써 기관 또는 사업의 목표 달성에 기여할 수 있다(Forss et al., 2002).32)

또한 비용과 관련해서도 주인과 대리인의 이익이 연계되는 스톡옵션과 같은 경제적 수단이

부재한 상황에서 성과측정결과에 따른 보상 또는 징벌을 지나치게 강조함으로써 성과측정

의 병리현상 또는 그로 인한 성과측정의 역설현상과 같은 비용의 유발을 부추기고 있는 실

정이다(Miller & Whitford, 2007: 231).

이상과 같은 문제는 비단 재정성과목표관리제도만의 문제가 아닌 정부기관 성과관리제도

의 공통적인 문제이다. 해당 사업 또는 업무에 대해서는 담당자가 가장 잘 알 수 있기 때문

에, 상대적으로 전문성이 부족한 제3자에 의한 통제만으로 이와 같은 문제를 해결하는 것은

현실적으로 불가능하다.33) 따라서 이와 같은 문제를 해결하기 위해서는 궁극적으로 대리인

으로 하여금 주인이 추구하는 가치를 내면화할 수 있는 지원적 외부환경과 조화적 내부환

경을 조성함으로써 성과측정의 편익을 증대시킴과 동시에 비용을 감소시키는 방향으로 정

부성과관리의 패러다임을 전환시켜야 할 것이다. 즉 경쟁을 초월한 협력문화를 형성하는 것

이 성과관리 또는 성과측정 시스템 도입을 성공으로 이끄는 열쇠이다(Yang, 2009: 85-86).

불신과 경쟁으로 점철되어 있는 파편화된 관료문화에서 이와 같은 성공을 논하는 것은 현

32) Forss et al.(2002)은 이와 같은 형태의 편익을 기존의 평가의 “결과활용(results use)”과 대비하여 평

가의 “과정활용(process use)”이란 개념을 통해 설명하고 있다.

33) 특히 재정성과목표관리제도의 경우 2011회계연도 기준 총 5,568개(성과목표 710개, 관리과제 4,858개)로 기관 당 110개가 넘는 성과지표를 관리하고 있고(유승현, 2012: 114), 성과측정 결과가 국회에

보고되어 그것이 다음 연도 예산배분에 반영되는 상황에서, 각 중앙관서는 보다 더 은밀한 방법으

로 자신들의 성과측정 결과를 왜곡하려는 유인을 가지고 있다는 점에서, 그 어려움은 더욱 가중된

다.

162 「행정논총」 제51권 제3호

실적으로 불가능하다.

이러한 관점에서 외부에 공개되는 성과측정 결과는 결과중심의 핵심성과지표 위주로 간

소화하고 그것에 대한 사전적・사후적 점검을 내실화함과 동시에, 그와 같은 핵심성과지표

달성을 위한 관리과제의 운영은 자율에 맡겨야 할 것이다. 이와 함께 기관내부의 자율적인

관리과제 운영을 지원하기 위하여 자체평가위원회의 자문기능 및 행정부 내 성과관리전담

기관의 별도 컨설팅 기능을 강화한다면, 그 효과는 더욱 배가할 것으로 판단된다. 물론 성

과측정의 왜곡은 쉽게 해결될 수 있는 문제가 아니다. 지속적인 인내와 시행착오를 통해 개

선해나갈 필요가 있다. 그럼에도 불구하고 우리나라 성과관리 또는 성과측정 제도의 개선의

출발점은 분명하다. 즉 성과관리 또는 성과측정에 대한 정부기관의 자율성을 대폭 강화하고

모든 성과측정결과를 반드시 보상 또는 징벌과 연계해야 한다는 과도한 집착에서 벗어나는

것에서 부터 시작해야 한다는 점을 다시 한 번 강조하고 싶다.

참고문헌

공동성・유승현. (2007). 행정자치부 성과관리시스템의 전략관리 분석: 행정자치부 공무원들의

인식을 중심으로. 「한국행정연구」. 16(1): 41-69.

공동성・조경훈・윤기웅. (2009). 개인성과측정에 있어 측정/평가방식 및 행태상의 문제점과 대응

방안에 관한 연구. 「한국행정연구」. 18(2): 59-79.

금재덕・이성도. (2009). 성과관리체계의 부정적 효과에 관한 실증연구: 중앙정부 각 부처 공무원

의 인식도를 중심으로. 「한국사회와 행정연구」. 20(2): 347-377.

기획재정부(2010). 「2011년도 성과계획서 작성 지침」. 서울: 기획재정부.

__________(2011). 「2011회계연도 성과보고서 작성 지침」. 서울: 기획재정부.

__________(2012). 「재정성과관리제도 현황」. 감사연구원 자문세미나 자료.

남승하. (2012). 성과측정의 왜곡현상에 대한 기술적(descriptive) 연구: 성과지표설정 과정을 중심

으로. 「GRI연구논총」. 14(3): 119-142.

동아일보. (2010). 「실적주의 문제 조직불만 대변이냐, 실적 나쁜 서장 개인불만 표출이냐」. 6.29.

박노욱・원종학・김 진・박명호(2008). 「재정성과관리제도의 현황과 정책과제」. 서울: 한국조세연

구원.

신민철. (2010). 성과측정 왜곡에 대한 인식 정향성 분석: 중앙행정기관 공무원들을 중심으로. 「한국행정연구」. 19(4): 133-155.

유승현. (2012). 정부기관의 책무성 관점에서 재정성과목표관리제도의 실효성 분석: 중앙관서 실

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 163

무자와 전문가의 인식을 중심으로. 「한국공공관리학보」. 26(4): 85-118.

유승현・신민철・오창석. (2012). 「재정성과목표관리제도 종합실태 분석」. 서울: 감사원 감사연구

원.

유승현・윤기웅. (2010). 공공부문 성과관리제도의 성공요인에 관한 실증연구: 전략집중형 조직

(Strategy-Focused Organization)의 운영원리를 중심으로. 「한국행정연구」. 18(4): 117-143.

전영한. (2004). 공공조직의 목표모호성: 개념, 측정 그리고 타당화. 「한국행정학보」. 38(5): 49-65.

최성락・박민정. (2008). 성과관리 도입과 관료의 대응: 톱니효과를 중심으로. 「행정논총」. 46(2):

135-161.

Adcroft, A. & Willis, R. (1995). The (Un)Intended Outcome of Public Sector Performance

Measurement. International Journal of Public Sector Management. 18(5): 386-400.

Bevan, G. & Hood, C. (2006). What's Measured is What Matters: Targets and Gaming in the English

Public Health Care System. Public Administration. 84(3): 517-538.

Bohte, J. & Meier, K. (2000). Goal Displacement: Assessing the Motivation for Organizational

Cheating. Public Administration Review. 60(2): 173-182.

Bouckaert, G. & Peters, G. (2002). Performance Measurement and Management: The Achilles’ Heel in

Administrative Modernization. Public Performance and Management Review. 25(4): 359-362.

Courty, P. & Marschke, G. (2007). Making Government Accountable: Lessons from a Federal Job

Training Program. Public Administration Review. 67(5): 904-916.

Dias, J. J. & Maynard-Moody, S. (2007). For-Profit Welfare: Contracts, Conflicts, and the Performance

Paradox. Journal of Public Administration Research and Theory. 17(2): 189-211.

Forss, K., Rebien, C. C., & Carlsson, J. (2002). Process Use of Evaluations: Types of Use that Precede

Lessons Learned and Feedback. Evaluation. 8(1): 29-45.

GAO. (1997). Managing for Results: Analytical Challenges in Measuring Performance

(GAO/HEHS/GGD-97-138) Budgeting for State and Local Government. Washington DC.:

U.S. Government Accountability Office.

Grizzle, G. A. (2002). Performance Measurement and Dysfunction: The Dark Side of Qualifying Work.

Public Performance and Management Review. 25(4): 363-369.

Hatry, H. P. (2002). Performance Measurement: Fashions and Fallacies. Public Performance and

Management Review. 25(4): 352-358.

Hofstede, G. (1981). Management Control of Public and Not-for-profit Activities. Accounting,

Organizations, and Society. 6(3): 193-211.

Hood, C. (2006). Gaming in Targetworld: The Targets Approach to Managing British Public Services.

Public Administration Review. 66(4): 515-521.

164 「행정논총」 제51권 제3호

_______ . (2007). Public Service Management by Numbers: Why Does it Vary? Where Has it Come

From? What Are the Gaps and the Puzzles? Public Money and Management. 27(2): 95-102.

_______ . (2008). Performance Measurement: Indicating the Way to Better Public Services? Working

Paper Presented at the 1st International Symposium on Public Management and Governance

Held in Sungkyunkwan University, Seoul, Korea, 25-6 March 2008.

Kaplan, R. S. & Norton, D. P. (2001). The Stretegy-Focused Organization: How Balanced Scorecard

Companies Thrive in the New Business Environment. Boston: Harvard Business School Press.

Kelman, S. & Friedman, J. N. (2009). Performance Improvement and Performance Dysfunction: An

Empirical Examination of Distortionary Impact of the Emergency Room Wait-Time Target in

the English National Health Service. Journal of Public Administration Research and Theory.

19(4): 917-946.

Kong, D. (2005). Performance-based Budgeting: The U.S. Experience. Public Organization Review: A

Global Journal. 5: 91-107.

________. (2008). Performance Management or Score Management: New Challenges for Democratic

Accountability. Journal of Governance Studies. 3(2): 123-149.

Miller, G. & Whitford, A. (2007). The Principal’s Moral Hazard: Constraints on the Use of Incentives

in Hierarchy. Journal of Public Administration Research and Theory. 17(2): 213-233.

Noordegraaf, M. & Abma, T. (2003). Management by Measurement? Public Management Practices

amidst Ambiguity. Public Administration. 81(4): 853-873.

Nutt, P. C. & Backoff. R. W. (1992). Strategic Management of Public and Third Sector Organization:

A Handbook for Leaders. CA.: Jossey-Bass.

Osborne, D. & Gabler, T. (1992). Reinventing Government: How the Entrepreneurial Spirit is

Transforming the Public Sector. MA.: Addison-Wesley.

Pidd, M. (2005). Perversity in Public Service Performance Measurement. International Journal of

Productivity and Performance Management. 54(5/6): 482-493.

Poister, T. H. (2003). Measuring Performance in Public and Nonprofit Organizations. CA.:

Jossey-Bass.

Propper, C. & Wilson, D. (2003). The Use and Usefulness of Performance Measures in the Public

Sector. Oxford Review of Economic Policy. 19(2): 250-267.

Rupsys, R. & Boguslaukas, V. (2007). Measuring Performance of Internal Auditing: Empirical

Evidence. Engineering Economics. 5: 9-14.

Smith, P. (1995). On the Unintended Consequences of Publishing Performance Data in the Public

Sector. International Journal oh Public Administration. 18(2/3): 217-310.

정부기관 재정성과관리의 현황과 과제: 성과측정의 역설을 중심으로 165

Van Thiel, S. & Leeuw, F. L. (2002). The Performance Paradox in the Public Sector. Public

Performance and Management Review. 25(3): 267-281.

Yang, K. (2009). Examining Perceived Honest Performance Reporting by Public Organizations:

Bureaucratic Politics and Organizational Practice. Journal of Public Administration Research

and Theory. 19(1): 81-105.

166 「행정논총」 제51권 제3호

ABSTRACT

Searching for the Paradox of Performance Measurement in

Financial Performance Management of Government Agencies

Seung–Hyun Yoo

Performance management consists of integrated efforts to plan, do, and see the work of people and organizational units for improving performance. Performance measurement provides objective and relevant information on program or organizational performance in order to strengthen management and inform decision making related to performance management. Reliable and valid performance measurement is essential to successful performance management from this perspective. People tend to be oriented to the production of information favorable to their performance score rather than reliable and valid performance information in the field of government agencies. This behavior can lead to the paradox of performance measurement where there is a weak correlation between performance score and actual performance. The purpose of this paper is to examine how government financial performance management works focusing on the paradox of performance measurement using the case of the Financial Performance Goal Management System of Korea and to suggest some significant policy implications for improving its efficacy.

【Keywords: Financial Performance Management, Performance Measurement,

Performance Paradox, Performance Distortion, Financial Performance

Goal Management System】