EDITORIAL briendo Surcos S - infoaserca.gob.mx · 3 D e N u e s t r a C o s e c h a La hortaliza:...

36

1 EDITORIAL Abriendo Surcos S in duda alguna, el tomate es la aportación vegetal de México más extendida en el orbe . Su incorporación gastronómica sólo es comparable a la realizada por Parmentier con la papa durante el siglo XVIII . El grado de aceptación que tiene en las diversas culturas del mundo se evidencia por el hecho de ser el segundo producto hortícola en el consumo mundial. Su trascendencia en el contexto económico del país reside en su importante aportación de divisas y en la generación de empleos correspondiente. Como consecuencia de nuestra incorporación al TLC, el nuevo panorama impone nuevas estrategias que permitan no sólo crecer, sino también, mantener nuestra permanencia en un mercado con exigencias inéditas para nuestros productores. Las transformaciones que se vislumbran, implican el establecimiento de normas precisas de control de calidad previos al proceso productivo, un detallado registro sobre los productos químicos a utilizar, la capacitación para el manejo de postcosecha en lo referente a selección, empaque, pre-enfriado y transporte del producto. Deberá darse un especial impulso a la innovación tecnológica en la cadena producción-comercialización, la investigación para el desarrollo y adaptación de variedades de alto rendimiento, larga vida de anaquel, sabor y presentación. Dos aspectos son fundamentales en las nuevas estrategias: una mayor integración de productores que permita comercializar externamente sus productos durante períodos más largos, y finalmente, la promoción genérica del tomate mexicano en otros mercados internacionales. Todo lo anterior significa adquirir una nueva cultura productiva y de comercialización, la historia ha dado cuenta de esta posibilidad, nos toca una vez más refrendarla.

Transcript of EDITORIAL briendo Surcos S - infoaserca.gob.mx · 3 D e N u e s t r a C o s e c h a La hortaliza:...

1

EDITORIALAbriendo Surcos

S in duda alguna, el tomate es la aportación vegetal de México másextendida en el orbe .

Su incorporación gastronómica sólo es comparable a la realizadapor Parmentier con la papa durante el siglo XVIII . El grado de

aceptación que tiene en las diversas culturas del mundo se evidenciapor el hecho de ser el segundo producto hortícola en el consumomundial.

Su trascendencia en el contexto económico del país reside en suimportante aportación de divisas y en la generación de empleoscorrespondiente.

Como consecuencia de nuestra incorporación al TLC, el nuevo panoramaimpone nuevas estrategias que permitan no sólo crecer, sino también,mantener nuestra permanencia en un mercado con exigencias inéditaspara nuestros productores.

Las transformaciones que se vislumbran, implican el establecimientode normas precisas de control de calidad previos al proceso productivo,un detallado registro sobre los productos químicos a utilizar, lacapacitación para el manejo de postcosecha en lo referente a selección,empaque, pre-enfriado y transporte del producto.

Deberá darse un especial impulso a la innovación tecnológica en lacadena producción-comercialización, la investigación para el desarrolloy adaptación de variedades de alto rendimiento, larga vida de anaquel,sabor y presentación.

Dos aspectos son fundamentales en las nuevas estrategias: una mayorintegración de productores que permita comercializar externamente susproductos durante períodos más largos, y finalmente, la promocióngenérica del tomate mexicano en otros mercados internacionales.

Todo lo anterior significa adquirir una nueva cultura productiva y decomercialización, la historia ha dado cuenta de esta posibilidad, nostoca una vez más refrendarla.

2

CONTENIDO

De nuestra cosechaPag. 3

Se resalta la importancia que tiene la

producción de tomate mexicano en la parte

norte del país, producto que ha logrado

penetrar en el mercado estadounidense con

gran aceptación gracias a la calidad del mismo.

Presentación de los apoyos que se han

otorgado dentro de PROCAMPO al cultivo

del frijol soya entre 1994 y 1997.

Impresión: Talleres Gráficos de México

Portada: Maite Echeverría

Fotografía: Bob Schalkwijk

Canasta Agropecuaria

Anexo estadístico

Abriendo surcos

Editorial

DIRECTORIO

Revista mensual producida y editadapor Apoyos y Servicios a la

Comercialización Agropecuaria,Organo Desconcentrado de la

Secretaría de Agricultura, Ganadería yDesarrollo Rural, fundado en 1991.

Editor Responsable:Director en Jefe:

Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Director General deOperaciones Financieras

Miguel Yoldi

Colaboradores: Juventino Olvera González J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios Flores

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria,excepto cuando exista una indicación

expresa que así lo demuestre.

Distribución exclusiva por suscripción.Se puede reproducir el material de

esta revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicacióndeberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de Licitud de Título 7639,

expedido por la Dirección Generaldel Derecho de Autor.

Autorizada como correspondencia de2a clase por el Servicio Postal

Mexicano (SEPOMEX) con el No. deregistro pp-prov.-198-93

Más allá de nuestro campo Pag. 22

Una de las hortalizas que tiene una gran

demanda a nivel mundial es el tomate rojo, el

cual es utilizado en la preparación de una

amplia variedad de alimentos, a la vez

representa una importante fuente de recursos

para los productores. En el presente artículo

se analiza el comportamiento de la oferta y

demanda de tomate a nivel mundial.

Difusión sobre las cifras preliminares de

oferta y demanda mundiales de frijol soya, la

oleaginosa más importante del mundo por el

volumen de su producción, para el ciclo 1997/

98.

3

De

Nuestra

Cosecha

La hortaliza:

El jitomate o tomate rojo es originariode América del Sur en variedadessilvestres, evidenció, desde tiemposprevios a la llegada de los españoles,preferencias para su consumo enfresco o en combinación con otrosproductos. En varios tratados seconsidera a México como el centro dedomesticación del cultivo al serutilizado como alimento cotidianodentro de la dieta de sus habitantes.La comercialización y difusión logradahan hecho que pase a formar parte através del tiempo, de la dieta dediversas culturas en el globoterráqueo, permitiendo que ennuestros días ocupe el segundo lugar

dentro del consumo mundial deproductos hortícolas.

En nuestro país, como en otras partesdel mundo, la preferencia por elconsumo del jitomate en fresco, espredominante; además es utilizadocomo producto industrializado para laelaboración de pastas, salsas, purés,jugos, etc. renglones que han cobradoimportancia en los últimos años,gracias a los avances tecnológicoslogrados para su procesamiento, asícomo los gustos y costumbres de lasnuevas generaciones. Esta situaciónconlleva a mayores exigencias en lacalidad para su distribución y ventaen fresco, que a su vez determinarenovados nichos y condiciones demercado.

La apertura comercial y el intercambio de bienes y servicios de nuestropaís con los vecinos del norte, refleja el reto de comercializar con lamás importante economía agrícola del mundo, país ampliamenteconocido en el sector agropecuario por sus altos niveles detecnificación, bajos costos de producción y altos índices deproductividad. La producción de algunas hortalizas en nuestroterritorio, nos permite ingresar a niveles de alta competitividad, enlos mercados terminales de la Unión Americana, Canadá, Europa yAsia. Las exportaciones de hortalizas a los Estados Unidos significanel 98% de las realizadas por nuestro país, con presencia menor enotros mercados del mundo como Canadá, Japón y Francia.La dinámica hortícola del país, se demuestra por el crecimiento delas exportaciones del orden del 45% en el periodo de los últimos seisaños. El caso del jitomate o tomate rojo, sobresale históricamente deentre otros productos, como el de mayor importancia por su volumende exportación a los mercados de Norteamérica, productoespecialmente demandado por las características de sabor,presentación, calidad y larga vida de anaquel que nuestrosagricultores han sabido mantener en esta hortaliza de excelencia.

Introducción

EL JITOMATE,

LA HORTALIZA DE EXCELENCIA EN EXPORTACIÓN.

0

5 0 0 0

1 0 0 0 0

1 5 0 0 0

2 0 0 0 0

2 5 0 0 0

3 0 0 0 0

3 5 0 0 0

4 0 0 0 0

1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

0

1 0 0 0

2 0 0 0

3 0 0 0

4 0 0 0

5 0 0 0

6 0 0 0

7 0 0 0

8 0 0 0

9 0 0 0

S I N A L O A O T R O S B A J A C A L I F O R N I A

S A N L U I S P O T O S I M I C H O A C A N S O N O R A

S U P E R F I C I E S E M B R A D A ( H e c tá r e a s )

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R .

0

2 0 0

4 0 0

6 0 0

8 0 0

1 , 0 0 0

1 , 2 0 0

1 , 4 0 0

1 , 6 0 0

1 , 8 0 0

2 , 0 0 0

2 7 3 0 3 3 3 6 3 9 4 2 4 5 4 8 5 1 5 4 5 7 6 0 6 3 6 6 6 9 7 2 7 5 7 8 8 1 8 4 8 7 9 0 9 3 9 60

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

S u p . C o s e c h a d a P r o d u c c i ó n

S U P E R F I C I E C O S E C H A D A - P R O D U C C I O N

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R .

M I L E S D E T O N . M I L E S D E H A .

4

Siembra y Producción de Jitomateen México:

En el territorio nacional, es un cultivocon arraigo tradicional cuyo consumoes cotidiano en la dieta del mexicano.Las superficies cosechadas dejitomate, mostradas en la gráfica nosconfirman el crecimiento yconsolidación que la hortaliza tienedesde las primeras décadas delpresente siglo, razón por la cual se lellegó a denominar la reina de lashortalizas.

Las áreas de siembra dedicadas alcultivo representan porcentajesimportantes en los diversos estadosproductores de hortalizas. Así,

tenemos que Sinaloa, estadoproductor de hortalizas por excelencia,dedicó al jitomate durante los últimoscuatro años una superficie de 26,154has. en el 94; 27,634 has. en 95; 23,330y 22,610 has. para el 96,97. Estadisminución en las superficiessembradas, se compensa con loselevados rendimientos que en laactualidad se obtienen por ha., esdestacable comentar que el jitomaterepresentó en los años 1994 a 1997 el54.26% de la producción total dehortalizas del estado, con lo cualqueda validada la importancia de estecultivo. Respecto al total nacional, larepresentatividad de las superficiessembradas promedio anuales, duranteel período 1989-1997, dedicadas alcultivo en este estado, es del 36.47%.

Mientras que otros estadosproductores importantes como BajaCalifornia, San Luis Potosí, Michoacány Sonora, contribuyeron en elmismo período con promedios del7.63%, 8.98%, 6.01% y 4.56%,respectivamente.

Acorde a su aporte a la producciónnacional los estados subsecuentes eneste renglón hasta 1997, estánconformados por Baja California,Michoacán, San Luis Potosí y Sonora,como puede apreciarse en la gráfica elcomportamiento del período 1989-97.Aquí, cabe señalar la recuperación desuperficies sembradas en el estado deBaja California, después de la caídasufrida en 1992, año especialmentedifícil para las zonas productoras, porfenómenos de sequía en nuestro país,donde apenas fueron sembradas 2,142has., alcanzando su máximo históricoel año pasado al llegar a la cifra de10,233 has. Así también debemosmencionar que Morelos tuvoalrededor de 600 has. más desuperficie sembrada que Sonora en1997; sin embargo, su productividadestá por debajo de este estado.

El comportamiento de otros estadoses variable, sin embargo mantienen supresencia significativa con respectoal total nacional, aunque podemosmencionar que las áreas tienden adiversificarse en un mayor número deestados, gracias a la difusión detecnologías de riego, invernaderos einclusive hidropónicos, que permitenuna elevada productividad que hacerentable la inversión en este cultivo.

El régimen de humedad para el cultivode jitomate en México espredominantemente de riego, existeuna relación entre el régimen dehumedad y los niveles de rendimiento,motivo por lo que el cultivo se produceabrumadoramente bajo riego, en

3 0 %

3 5 %

4 0 %

4 5 %

5 0 %

5 5 %

6 0 %

6 5 %

7 0 %

8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7 9 8 *

S U P E R F I C I E C O S E C H A D A O - I S U P E R F I C I E C O S E C H A D A P - V

P R O D U C C I O N O - I P R O D U C C I O N P - V

C O M P A R A T I V O S U P . C O S E C H A D A - P R O D U C C I Ó NP O R C I C L O A G R Í C O L A

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d ís t ic a A g r o p e c u a r ia d e S A G A R . * E s t i m a d o

S IN A L O A3 5 %

S A N L U IS P O T O S I6 %

B A J A C A L IF O R N IA2 4 %

M IC H O A C A N6 %

O T R O S2 5 %

S O N O R A4 %

P A R T I C I P A C I Ó N P O R C E N T U A L E N L A P R O D U C C I Ó N

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d ís t ic a A g r o p e c u a r ia d e S A G A R .

O T R O S3 3 %

S A N L U I S P O T O S I

9 %

M IC H O A C A N6 %

B A J A C A L I F O R N IA

8 %S O N O R A5 %

S I N A L O A3 7 %

P A R T I C I P A C I Ó N D E A R E A P R O M E D I O S E M B R A D A1 9 8 9 /1 9 9 7

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d ís t i c a A g r o p e c u a r i a d e S A G A R .

5

alrededor del 85%, siendo el 15%restante de temporal. La situacióngeográfica del país y el uso intensivode tecnologías de producción nospermite la explotación en los dos ciclosagrícolas conocidos: primavera -verano y otoño - invierno. La mayorproducción se obtiene durante esteúltimo, aún y cuando en los últimosaños la superficie cosechada tiende aser similar en ambos ciclos.

Con una producción nacional de1,908,607 toneladas durante 1997, eljitomate, mantiene con algunosaltibajos, su tendencia históricacreciente, de este total 5 estadosaportan aproximadamente el 73% deltotal nacional de la producción.Sinaloa es el estado con el mayorvolumen alcanzado con 669, 204toneladas durante 1997, seguido porBaja California y Michoacán con456,263 y 123,440 ton. así como de SanLuis Potosí y Sonora con 110,555 y63,673 ton., respectivamente.

Ahondando en el caso de Sinaloa, elestado se ha consolidado como elmayor productor de jitomate a nivelnacional, la producción de la hortalizatanto para jitomate vara como suelose desenvuelve en dos zonasprincipales; la zona Norte conformadaprincipalmente por Ahome, El Fuerte,

Choix, Guasave, Sinaloa de Leyva,Angostura, Salvador Alvarado yMocorito; en este caso la época desiembra está comprendida entre los

meses de agosto a enero, mientras quesu producción abarca el período defebrero a junio. La zona Sur - Centroesta comprendida por las poblacionesde Badiraguato, Culiacán, Navolato,Cosala, San Ignacio, Elota, Mazatlán,Concordia, El Rosario y Esquinapa, ysus épocas de siembra correspondenal período agosto - diciembre, mientrasque su cosecha se extiende denoviembre a junio. En el estado existela Confederación de AsociacionesAgrícolas del Estado de Sinaloa(CAADES), que se ha convertido en elorganismo cúpula para la planeación,negociación y seguimiento de todo elproceso productivo que la importanciadel cultivo demanda en el estado, estaorganización abarca productores tanto

6

del sector ejidal o social como delprivado.

El destino de la producción sinaloensede jitomate se orienta tanto a mercadonacional como al internacional,dependiendo de las condiciones demercado prevalecientes al momentode la cosecha, así tenemos quemientras en la temporada 1994-95 elmercado de exportación absorbióalrededor del 57% de la producción,para el ciclo 96-97 el mercado nacionalrecibió el 51% del producto. En esteciclo la variedad saladette conformóel 61% de la oferta mientras que el tipobola e industrial representaron el 39 y10 % restante. Sinaloa es el mayorexportador estacional de jitomate,debido a que los productores otorganprioridad a la exportaciónprogramando sus lotes y cortes, detal modo que mantienen el mayortiempo posible de la temporada, susexpectativas en la colocación decantidades elevadas del productocuando se da el alza en el precio porbreves períodos, esta situación explicala excesiva elevación que presentansus exportaciones cuando los preciosde frontera son altos, cayendo elsuministro hacia el mercado nacional.Estas tácticas son posibles gracias alas semillas, de origen israelí, con lasque actualmente el jitomate se

produce, dichas semillas requieren depaquetes tecnológicos que abarcanademás de la semilla mejoradagenéticamente, el riego por goteo, yun uso extendido de la plasticultura,pasando en algunos casos a laproducción en invernaderos einclusivo para nichos de mercado muyespecializados de la producciónmediante hidroponía.

Sin embargo la producción no hacrecido a los ritmos que podríanesperarse en los últimos años; alparecer existe una saturación de losmercados, nacional e internacional, yaque al aplicar las novedosas técnicasproductivas, los pequeños produc-tores con recursos limitados sevuelven menos competitivos,existiendo la concentración deelevadas inversiones y oportunidadescomerciales, en un menor número degrandes productores u organizacionescomplejas. La búsqueda del incrementoen la calidad del producto surtido aambos mercados es la tendencia actualdel productor para lograr mayoresnichos en el acomodo del producto.

Para el estado de Baja California latemporada de producción abarca elciclo verano-otoño, y su zonaproductora se encuentra localizada enel Distrito de Desarrollo Rural 001,Ensenada, en el Valle de San Quintín,

0 %1 0 %2 0 %3 0 %4 0 %5 0 %6 0 %7 0 %8 0 %9 0 %

1 0 0 %

8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7 9 8 *

S U P . C O S E C H A D A R I E G O S U P . C O S E C H A D A T E M P O R A L

P R U D U C C I O N R I E G O P R O D U C C I O N T E M P O R A L

C O M P A R A T I V O S U P E R F I C I E C O S E C H A D A - P R O D U C C I Ó NP O R S I S T E M A D E C U L T I V O

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t i c a A g r o p e c u a r ia d e S A G A R . * e s t im a d o

5 01 0 01 5 02 0 02 5 03 0 03 5 04 0 04 5 05 0 0

8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7 9 8 *

2 0 04 0 06 0 08 0 01 0 0 01 2 0 01 4 0 01 6 0 01 8 0 02 0 0 0

S O N . M I C H . S . L . P . B . C . O T R O S S I N . N A L .

P R O D U C C I Ó N N A C I O N A L( M ile s d e to n . )

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d ís t i c a A g r o p e c u a r ia d e S A G A R .

7

existiendo un ligero complemento enel Valle de Maneadero; la importanciadel cultivo en el estado ocupa el cuartolugar por debajo de la alfalfa, rye-grassy trigo, sin embargo llega a ocupar ellugar no. 2 en valor de producción, ysu superficie sembrada se incrementóconsiderablemente en los últimos añosya que de 6,625 en el año de 1992 lapeor caída registrada, se recuperó

hasta alcanzar las 10, 233 has.sembradas en 1997 en la modalidad deriego, siendo las variedades concrecimiento indeterminado de guía ovara las predominantes con unporcentaje cercano al 95%. El augemostrado por la hortaliza en el estado,tuvo sus orígenes en losrequerimientos para prolongar lapresencia de los productoresnacionales en el mercadoestadounidense, ya que su temporadade cosechas abarca los meses de Julioa Octubre inclusive, contando coninversionistas nacionales yextranjeros, que aprovechando laausencia de producción en el estado

de Florida, encontraron en la regiónlas condiciones climáticas adecuadas,con una temperatura cálida y libre delluvias en gran parte del año.

A pesar de que en el estado el recursoagua es muy escaso, la que se utilizaen los sistemas de riego es traídadesde pozos profundos ubicados adistancias considerables de la zona decultivo, por lo que la utilización de lospaquetes tecnológicos que hicieranrentables la explotación, les permitióun crecimiento inusual en pocos años.Los productores de la zona estánconformados por alrededor de 123 depropiedad privada, mientras que elsector ejidal abarca a 155 productorescon una superficie que ronda las 3,000has. La producción altamentetecnificada se destina en unporcentaje muy elevado a laexportación estimada en 80%,mientras que para el mercado nacionalse envía un 18% a las centrales deabasto del Distrito Federal (18%),Guadalajara (25%) y Monterrey (25%),quedando el 2% restante para unconsumo regional.

La producción en otros estados, estádirigida a captar nichos de mercado

0 . 0 0

5 . 0 0

1 0 . 0 0

1 5 . 0 0

2 0 . 0 0

2 5 . 0 0

3 0 . 0 0

3 5 . 0 0

4 0 . 0 0

4 5 . 0 0

8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7 9 8 *

S I N . B . C . S . L . P . M I C H . S O N . N A L .

J I T O M A T E R E N D I M I E N T O S N A C I O N A L E S( T o n . /H a . )

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R . * E s t i m a d o

1 0 . 0 0

1 3 . 0 0

1 6 . 0 0

1 9 . 0 0

2 2 . 0 0

2 5 . 0 0

2 8 . 0 0

3 1 . 0 0

3 4 . 0 0

8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7 9 8 *

R I E G O T E M P O R A L O - I P - V

R E N D I M I E N T O S N A C I O N A L E SP O R C I C L O Y M O D A L I D A D ( T o n ./H a .)

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R . * E s t i m a d o

que los dos anteriores no alcanzan acubrir, sobre todo en el ámbitonacional, y en algunos casos amantener o sustituir la falta deproducto que de manera estacional sepresenta en las época de baja cosechadel cultivo. Así, tenemos que San LuisPotosí, se ubica como tercer lugarnacional, este estado se caracterizapor ser un productor incorporado a laexplotación intensiva, durante el cicloprimavera - verano y que se haconsolidado entrando con suproducción en la temporada media dejunio a octubre, así, se convierte enproveedor importante de losmercados nacionales desplazando,conjuntamente con Baja California, aotros estados que manejan este cultivoen proporción menor como Morelos,

Guanajuato e Hidalgo, y a la vez envíauna parte importante de su productoa los mercados de la frontera norte,que le permite una continuidad sinentrar en competencia directa conSinaloa y complementando a BajaCalifornia, principales exportadores.

Para el caso de Michoacán, suconsolidación en las superficiesdestinadas al jitomate en ambos ciclosagrícolas, le permite surtir el mercadonacional durante los meses de enero amayo y de noviembre a diciembre, con

variedades de saladette, mientras quealgunas cantidades de bolaseleccionado tiene cabida dentro delglobal de exportaciones a los EstadosUnidos. Para el estado de Sonora suproducción es también de riego en dosciclos predominando el otoño-invierno, pero su entrada a losmercados es más temprana que los deSinaloa para ambos ciclos,embarcándose el producto ennoviembre e inicios de diciembre,mientras que se convierten en tardíos

8

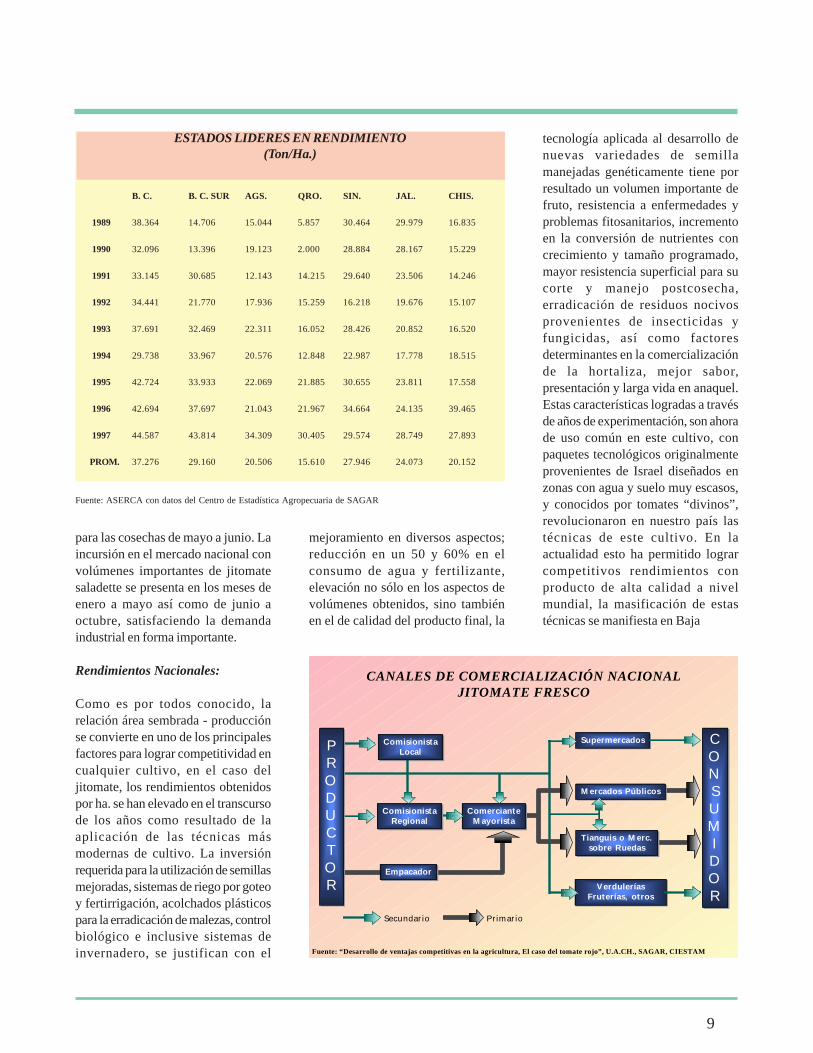

CANALES DE COMERCIALIZACIÓN NACIONALJITOMATE FRESCO

C omisionistaLocal

C omisionistaLocal

C omisionistaRegional

C omisionistaRegional

C omercianteM ayorista

SupermercadosSupermercados

M ercados PúblicosM ercados Públicos

T ianguis o M erc.sobre Ruedas

Tianguis o M erc.sobre Ruedas

V erduleríasFruterías, otros

VerduleríasFruterías, otros

CONSUMIDOR

CONSUMIDOR

PRODUCTOR

PRODUCTOR

EmpacadorEmpacador

Secundario Primario

Fuente: “Desarrollo de ventajas competitivas en la agricultura, El caso del tomate rojo”, U.A.CH., SAGAR, CIESTAM

CANALES DE COMERCIALIZACIÓN NACIONALJITOMATE FRESCO

C omisionistaLocal

C omisionistaLocal

C omisionistaRegional

C omisionistaRegional

C omercianteM ayorista

SupermercadosSupermercados

M ercados PúblicosM ercados Públicos

T ianguis o M erc.sobre Ruedas

Tianguis o M erc.sobre Ruedas

V erduleríasFruterías, otros

VerduleríasFruterías, otros

CONSUMIDOR

CONSUMIDOR

PRODUCTOR

PRODUCTOR

EmpacadorEmpacador

Secundario Primario

Fuente: “Desarrollo de ventajas competitivas en la agricultura, El caso del tomate rojo”, U.A.CH., SAGAR, CIESTAM

para las cosechas de mayo a junio. Laincursión en el mercado nacional convolúmenes importantes de jitomatesaladette se presenta en los meses deenero a mayo así como de junio aoctubre, satisfaciendo la demandaindustrial en forma importante.

Rendimientos Nacionales:

Como es por todos conocido, larelación área sembrada - producciónse convierte en uno de los principalesfactores para lograr competitividad encualquier cultivo, en el caso deljitomate, los rendimientos obtenidospor ha. se han elevado en el transcursode los años como resultado de laaplicación de las técnicas másmodernas de cultivo. La inversiónrequerida para la utilización de semillasmejoradas, sistemas de riego por goteoy fertirrigación, acolchados plásticospara la erradicación de malezas, controlbiológico e inclusive sistemas deinvernadero, se justifican con el

mejoramiento en diversos aspectos;reducción en un 50 y 60% en elconsumo de agua y fertilizante,elevación no sólo en los aspectos devolúmenes obtenidos, sino tambiénen el de calidad del producto final, la

tecnología aplicada al desarrollo denuevas variedades de semillamanejadas genéticamente tiene porresultado un volumen importante defruto, resistencia a enfermedades yproblemas fitosanitarios, incrementoen la conversión de nutrientes concrecimiento y tamaño programado,mayor resistencia superficial para sucorte y manejo postcosecha,erradicación de residuos nocivosprovenientes de insecticidas yfungicidas, así como factoresdeterminantes en la comercializaciónde la hortaliza, mejor sabor,presentación y larga vida en anaquel.Estas características logradas a travésde años de experimentación, son ahorade uso común en este cultivo, conpaquetes tecnológicos originalmenteprovenientes de Israel diseñados enzonas con agua y suelo muy escasos,y conocidos por tomates “divinos”,revolucionaron en nuestro país lastécnicas de este cultivo. En laactualidad esto ha permitido lograrcompetitivos rendimientos conproducto de alta calidad a nivelmundial, la masificación de estastécnicas se manifiesta en Baja

9

ESTADOS LIDERES EN RENDIMIENTO(Ton/Ha.)

B. C. B. C. SUR AGS. QRO. SIN. JAL. CHIS.

1989 38.364 14.706 15.044 5.857 30.464 29.979 16.835

1990 32.096 13.396 19.123 2.000 28.884 28.167 15.229

1991 33.145 30.685 12.143 14.215 29.640 23.506 14.246

1992 34.441 21.770 17.936 15.259 16.218 19.676 15.107

1993 37.691 32.469 22.311 16.052 28.426 20.852 16.520

1994 29.738 33.967 20.576 12.848 22.987 17.778 18.515

1995 42.724 33.933 22.069 21.885 30.655 23.811 17.558

1996 42.694 37.697 21.043 21.967 34.664 24.135 39.465

1997 44.587 43.814 34.309 30.405 29.574 28.749 27.893

PROM. 37.276 29.160 20.506 15.610 27.946 24.073 20.152

Fuente: ASERCA con datos del Centro de Estadística Agropecuaria de SAGAR

California, es el estado que mayoresrendimientos arroja en la actualidadcon un promedio 44.59 toneladas porha. en 1997 existiendo productoresmuy tecnificados en diversos estados,con rendimientos por encima de las 50ton./ha. En la tabla mostrada podemosobservar el rendimiento promedioalcanzado por los estados líderes anivel nacional en este indicador. Elrendimiento promedio estacional y porrégimen de humedad, puedenapreciarse en la gráfica mostrada,significándose el diferencial existenteentre riego y temporal, mientras que labrecha tiende a cerrarse entre losciclos.

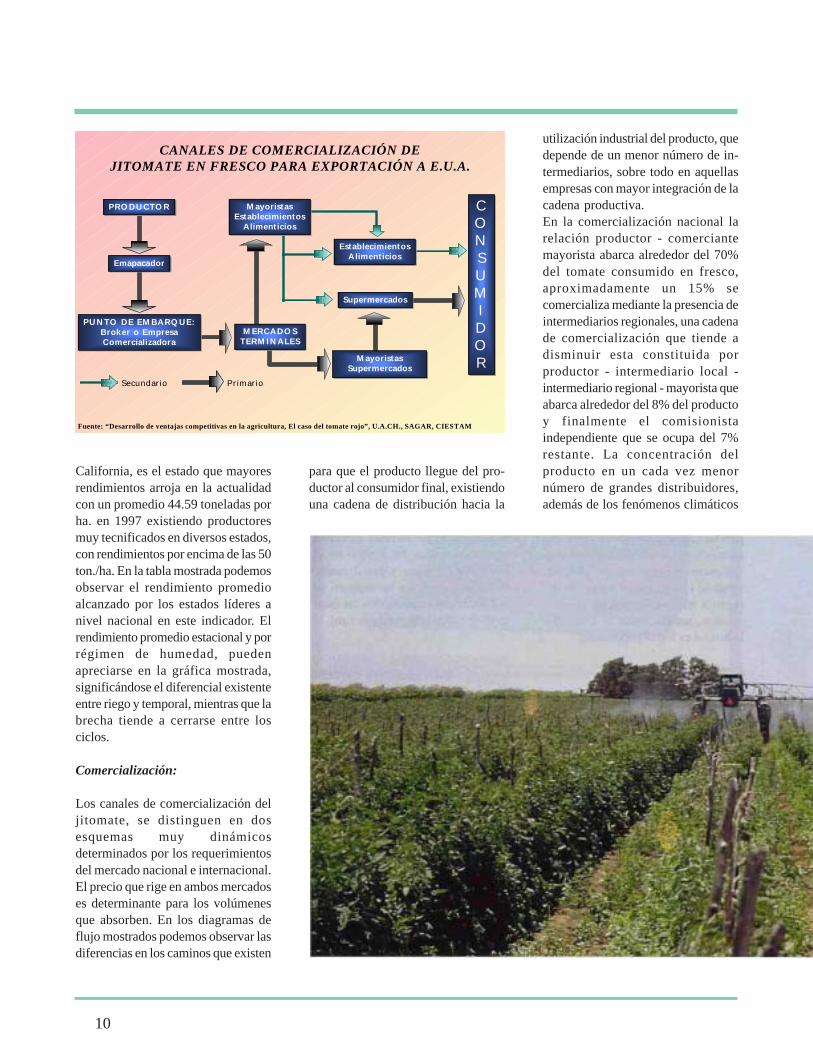

Comercialización:

Los canales de comercialización deljitomate, se distinguen en dosesquemas muy dinámicosdeterminados por los requerimientosdel mercado nacional e internacional.El precio que rige en ambos mercadoses determinante para los volúmenesque absorben. En los diagramas deflujo mostrados podemos observar lasdiferencias en los caminos que existen

para que el producto llegue del pro-ductor al consumidor final, existiendouna cadena de distribución hacia la

utilización industrial del producto, quedepende de un menor número de in-termediarios, sobre todo en aquellasempresas con mayor integración de lacadena productiva.En la comercialización nacional larelación productor - comerciantemayorista abarca alrededor del 70%del tomate consumido en fresco,aproximadamente un 15% secomercializa mediante la presencia deintermediarios regionales, una cadenade comercialización que tiende adisminuir esta constituida porproductor - intermediario local -intermediario regional - mayorista queabarca alrededor del 8% del productoy finalmente el comisionistaindependiente que se ocupa del 7%restante. La concentración delproducto en un cada vez menornúmero de grandes distribuidores,además de los fenómenos climáticos

CANALES DE COMERCIALIZACIÓN DEJITOMATE EN FRESCO PARA EXPORTACIÓN A E.U.A.

PRO DU C TO RPRO DU C TO R

EmapacadorEmapacador

SupermercadosSupermercados

EstablecimientosA limenticios

EstablecimientosA limenticios

M ayoristasSupermercados

M ayoristasSupermercados

PU N TO DE EM BA RQ U E:Broker o EmpresaC omercializadora

PU N TO DE EM BA RQ UE:Broker o EmpresaC omercializadora

Secundario Primario

M ERC A DO STERM I N A LESM ERC A DO S

TERM I N A LES

M ayoristasEstablecimientos

A limenticios

M ayoristasEstablecimientos

A limenticios

CONSUMIDOR

CONSUMIDOR

Fuente: “Desarrollo de ventajas competitivas en la agricultura, El caso del tomate rojo”, U.A.CH., SAGAR, CIESTAM

10

como lluvias torrenciales, heladas, gra-nizadas y elevadas temperaturas, con-tribuyen al manejo en volumen y pre-cio del jitomate que se envía a losgrandes centros de consumo como elD.F., Guadalajara y Monterrey.

Dentro de la comercialización almercado externo, los productores notienen una injerencia directa, elcumplimiento de normas a los queestán sujetos, empaque, calidad,tamaño, peso, madurez, presentacióny origen, los obliga a la utilización deempresas distribuidoras o brokers,donde las cadenas de supermercadosy principales compradores de losmercados terminales tienen personalpropio o mediante convenios queverifican dichas especificaciones aúnen zona de producción, y les permiteplanear sus compras en períodosdeterminados, para llevarlos a la

distribución interna o inclusive a laexportación. Del total de hortalizasque se maneja en los E.U.A. (1) un 52% pasa por los mercados terminales,28% pasa a mayoristas que abastecenestablecimientos de alimentos, 3% esrecibido en forma directa por lossupermercados, 1% es vendido porproductores y 16% se envía aexportación. Cabe mencionar que laconcentración para venta (1) en losE.U.A. en supermercados llega a un64% proveniente de mercadosterminales o compra directa, mientrasque los mayoristas concentranalrededor del 19%.

De acuerdo a la información recabadapor las delegaciones de la SAGAR enlas principales entidades productoras,tanto productores como orga-nizaciones, y distribuidores existentesrelacionados con la hortaliza, realizanun monitoreo de precios de mercado,dándose la orden en campo de calidad,tamaño y color que se pretende vender,los jornaleros reciben instrucciones ycuotas de corte en jornadas de hasta12 horas, el producto es concentradoen tolvas o rejas para pasar alempaque, que realiza su maquila adiversos productores o bien formaparte de los propios productores,

donde el producto es lavado con aguaclorinada, secado con aire y cepillopara evitar su pudrición y encerado,para pasar a la línea de producto quecorresponde.

Dependiendo del grado detecnificación de la empresaempacadora se realiza una selecciónautomatizada o manual de color ymaduración, existiendo en los mástecnificados una selección electrónicaque con cámaras y rayos infrarrojos,miden su madurez interna, con cribasse conforman líneas de producto portamaño con características estándarpara mercado nacional o internacional.La carga en cajas de cartón(mayoritariamente para mercadosinternacionales) o reja de madera(mercado nacional y regional) esdistribuida constantemente, una vezcompletada; llegando a áreasdestinadas a su manejo de pre -enfriado, embalaje y embarque encamiones con sistemas deenfriamiento. La capacidad deempaque varía acorde al número delíneas de selección y modernidad delequipo, pudiendo llegar a capacidadesde 2,500 cajas por hora cadaseleccionadora.

COSTOS PORCENTUALES DE PRODUCCION DE JITOMATE

CONCEPTO JITOMATE VARA JITOMATE SUELO

Mano de Obra 18% 8%

Semilla

(Material Vegetativo) 8% 2%

Renta de Terreno 29% 46%

Agroquímicos y

Fertilizantes 5% 5%

Empaque, flete y

aranceles 6% 10%

Otros 34% 29%

Fuente: SAGAR, Distrito de Desarrollo Rural 001-Ensenada B.C.

11

0 . 0 0

2 . 0 0

4 . 0 0

6 . 0 0

8 . 0 0

1 0 . 0 0

1 2 . 0 0

1 4 . 0 0

E 9 3

A J O E 9 4

A J O E 9 5

A J O E 9 6

A J O E 9 7

A J O E 9 8

A J

D F G U A D M O N T

J I T O M A T E B O L A P R E C I O S A L M A Y O R E O E NC E N T R A L E S D E A B A S T O 1 9 7 5 - 1 9 9 7 ( $ /k g . )

F u e n t e : A S E R C A c o n d a t o s d e l S e r v ic io N a c i o n a l d e I n f o r m a c i o n d e M e r c a d o s

0

5 0 0

1 , 0 0 0

1 , 5 0 0

2 , 0 0 0

2 , 5 0 0

3 , 0 0 0

3 , 5 0 0

8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7

A N U A L R I E G O T E M P O R A L O I P V

P R E C I O M E D I O R U R A L( $ /T o n . )

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R .

Procesos, costos y precios:

Como puede apreciarse en losvolúmenes manejados, la demanda demano de obra requerida en todo elproceso es considerable, citando amanera de ejemplo la temporadapasada de cosecha en Baja California,empleó a cerca de 30,000 trabajadores(información directa de la Delegaciónde SAGAR en el estado). Se estima(1)

que para la producción de 75,000 has.de tomate se emplean alrededor de 172mil trabajadores de campo. Esta manode obra está integrada en general porjornaleros provenientes de diversosestados de la república como Oaxaca,Guerrero, Guanajuato, Zacatecas yVeracruz. Las labores de campo sonrealizadas por hombres y el empaque

es realizado por mujeres en forma pri-mordial, ambas labores son en jorna-das con horarios variables. Por ser untrabajo en el cual son contratados pormeses definidos, existe un fuerte arrai-go del jornalero en concretar la con-tratación familiar, existiendo por tantoalgunos menores que se incorporan adiversas labores, las empresas desti-nan campamentos con condicionescada vez mas favorables de vivienday de higiene, tanto en su vida cotidia-na como en las instalaciones de em-pacado.

Los requerimientos de color, tamaño,consistencia, limpieza, empaque,manejo, estiba, transporte ycondiciones laborales adecuadas, sonnecesarios para que las empacadorasreciban la certificación de empresasestadounidenses especializadas, querepresentan intereses de aquellas quedistribuyen el producto en losmercados terminales de EstadosUnidos y otros países, con marcasestablecidas que logran unaidentificación y preferencia del

12

0 . 0 0

1 . 0 0

2 . 0 0

3 . 0 0

4 . 0 0

5 . 0 0

6 . 0 0

7 . 0 0

8 . 0 0

9 . 0 0

E 9 3

A J O E 9 4

A J O E 9 5

A J O E 9 6

A J O E 9 7

A J O E 9 8

A J

D F G U A D M O N T

J I T O M A T E S A L A D E T T E P R E C I O S A L M A Y O R E O E NC E N T R A L E S D E A B A S T O 1 9 7 5 - 1 9 9 7 ( $ /k g .)

F u e n t e : A S E R C A c o n d a t o s d e l S e r v ic i o N a c io n a l d e I n f o r m a c i o n d e M e r c a d o s

0 . 0 0

2 0 0 . 0 0

4 0 0 . 0 06 0 0 . 0 0

8 0 0 . 0 0

1 0 0 0 . 0 0

1 2 0 0 . 0 0

1 4 0 0 . 0 01 6 0 0 . 0 0

1 8 0 0 . 0 0

2 0 0 0 . 0 0

8 1 8 2 8 3 8 4 8 5 8 6 8 7 8 8 8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7

P R O D U C C I O N E X P O R T A C I O N E S

P R O D U C C I Ó N - E X P O R T A C I Ó N( M i le s d e t o n . )

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t i c a A g r o p e c u a r i a d e S A G A R .

consumidor, lo que a su vez permiteuna venta ágil del producto.

Los costos de producción de lahortaliza, varían acorde a los sistemasutilizados para su producción, amanera de muestra podemos citar queen el estado de Baja California para eltomate vara en 1997 fue de $38,495.00por ha., mientras que para el tomatesuelo de $28,340.00, la tecnificacióncon sistemas computarizados yfertirrigación pueden elevar estoscostos. En Sinaloa la CAADES reportapara la temporada 1997-98 un costode producción para tomate saladettede $42,394.24.00 por ha. para el tomatesuelo de $30,065.01 mientras que parael producido en vara es de $47,967.65.La distribución del costo total de

producción por agrupación de activi-dades se puede apreciar en la tablailustrativa.

Los precios medios rurales a nivelnacional reportados por la SAGAR enlos últimos años, nos muestran lasimilitud existente entre los obtenidosen los ciclos oi - pv, no así en elrégimen de humedad bajo el que esproducido, resaltando lacompetitividad que a excepción de losdos últimos años, había obtenido elproducto de temporal en el planoregional con volúmenes pocosignificativos, en un mercado internoconcentrado con poca oferta y con laventaja de menores costos de trasladoa los centros consumidores.

El manejo que el agricultor hace delcultivo, también se refleja en elbeneficio que se obtiene del producto,dependiendo de los rendimientoslogrados por ha. en jitomate calidadde exportación y del precio vigente enel mercado al cosechar y comercializarel producto. Los precios promediopagados al productor determinadospor la SAGAR hasta el año de 1996 semuestran en la gráfica ilustrativa.También mostramos los preciospromedio observados al mayoreo enlas tres principales centrales de abastodel país. En la gráfica de los últimoscuatro años se aprecian los altibajosque presenta la cotización delproducto por la temporalidad de laoferta nacional, siendo recurrentes lascotizaciones máximas durante el mesde diciembre, mientras que sepresentan alzas considerables enjunio y septiembre, motivados por loscambios de la entidad productora y lademanda en mercados en E.U.

El consumo percápita de jitomate enMéxico como resultado del balanceproducción, exportación eimportación, muestra variaciones

13

0

5 0 0

1 , 0 0 0

1 , 5 0 0

2 , 0 0 0

2 , 5 0 0

8 1 8 2 8 3 8 4 8 5 8 6 8 7 8 8 8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7

P R O D U C C I O N I M P O R T A C I O N T O T A L

E X P O R T A C I O N C O N S U M O

O F E R T A Y D E M A N D A D E T O M A T E R O J O E N L O S E .U .1 9 8 1 - 1 9 9 7 ( M i le s d e T o n .)

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R .

0

5 0 0

1 , 0 0 0

1 , 5 0 0

2 , 0 0 0

2 , 5 0 0

3 , 0 0 0

7 5 7 6 7 7 7 8 7 9 8 0 8 1 8 2 8 3 8 4 8 5 8 6 8 7 8 8 8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7

M E N U D E O M E R C A D O P R O D U C T O R

P R E C I O S E N L O S E .U .A . 1 9 8 1 - 1 9 9 7( D ó l . /T o n . )

F u e n t e : A S E R C A c o n d a t o s d e l C e n t r o d e E s t a d í s t ic a A g r o p e c u a r ia d e S A G A R .

significativas como resultado de lassituaciones económicas por las queatraviesa el país, los insumosrequeridos por el cultivo se manejanen precio dólar, por lo que lascotizaciones mantienen la referenciainternacional, afectando el precio enel mercado nacional. Así, tenemos quemientras en el año de 1989 el consumoalcanzó la cifra de 18.604 kg. porhabitante, durante los años siguientesbajó hasta los 11.064 kg. en el 94,mientras que en 1996 fue de 14.30 kg.y el año pasado se estimó en alrededorde los 13 kg. por habitante.

Exportaciones:

Los volúmenes producidos lepermiten a nuestro país ocupar untercer lugar a nivel mundial como paísexportador de esta hortaliza convolúmenes exportados cercanos a 628mil toneladas promedio anualesdurante el período 1993-97, en su granmayoría con destino a nuestromercado natural más cercano, losEstados Unidos.

Siendo nuestro principal consumidor,los precios del jitomate en losmercados estadounidenses son labase de referencia para nuestrosproductores y comercializadores, losrangos de un mercado tan complejo,permite una mayor estabilidad en elcomportamiento de precios, tanto paraproductores como consumidores. Elpoder de compra del consumidor enlos E.U.A. le permite tener altasexigencias en estándares de calidad,que se convierte en un reto para elproductor - exportador nacional, laparticipación del producto nacional esmuy importante en este mercado. Larecuperación de precio mostrada hastamediados de este año, concotizaciones que varían desde los 8.50a 12.50 dólares por bulto de 25 lbs.,señala en el plazo inmediato buenas

14

expectativas para nuestrosexportadores.

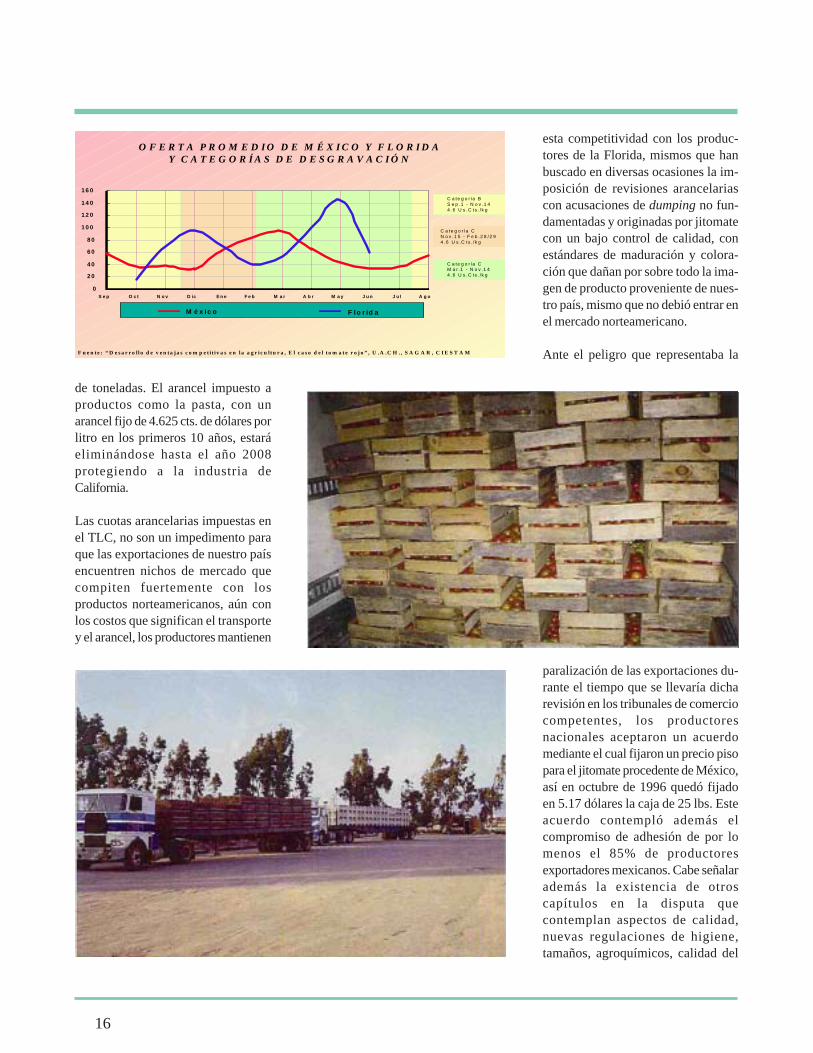

Con el TLC se establecieron lasnormas de comercio, en el jitomaterigen aranceles y plazos de

desgravación especificados a nivel defracciones arancelarias para las trescategorías en los que son clasificadosy se especifican en el anexo 302.2 delTratado. Los plazos de desgravaciónpara el jitomate varían desde una

eliminación inmediata (Categoría “A”),hasta plazos de 5, 10 y 15 años(Categorías “B y C”), y sonsubdivididas a su vez dependiendo dela temporalidad. Esta situación esvigente para exportaciones eimportaciones, existiendo unasalvaguarda especial fijada acorde alas cifras promedio de comercio en losaños 1989-91, que pretende protegera los productores de Florida de laentrada masiva de jitomate, estasalvaguarda dejará de tener vigenciaen el año 2003 y se puede apreciar enel cuadro respectivo.

El jitomate entero o en trozosproveniente de México se protegió conplazos a 10 años, mientras que paraproductos procesados este plazo esde hasta 15 años. Ha existido unatendencia creciente en el consumo dejitomate rojo procesado en los E.U.A.,ya que durante el período 1989-97 elconsumo avanzó un 18% al pasar de7.785 millones de ton. a 9.183 millones

SALVAGUARDA PARA EXPORTACIONES DE JITOMATE NACIONALA LOS E.U.A.

AÑO Cantidad de Ciclo Cantidad deActivación(*) Activación(**)

(toneladas) (toneladas)

1994 165,500 1994/95 172,3001995 170,645 1995/96 177,4691996 175,579 1996/97 182,7981997 180,846 1997/98 188,2771998 186,272 1998/99 193,9251999 191,860 1999/00 199,7432000 197,616 2000/01 205,7352001 203,544 2001/02 211,9072002 209,650 2002/03 218,264

(*)Del primero de (**)Del 15 de noviembre marzo al 14 de julio al 28/29 de febrero

Fuente: "Desarrollo de ventajas competitivas en la agricultura, El caso del tomate rojo",

15

de toneladas. El arancel impuesto aproductos como la pasta, con unarancel fijo de 4.625 cts. de dólares porlitro en los primeros 10 años, estaráeliminándose hasta el año 2008protegiendo a la industria deCalifornia.

Las cuotas arancelarias impuestas enel TLC, no son un impedimento paraque las exportaciones de nuestro paísencuentren nichos de mercado quecompiten fuertemente con losproductos norteamericanos, aún conlos costos que significan el transportey el arancel, los productores mantienen

O F E R T A P R O M E D I O D E M É X I C O Y F L O R I D AY C A T E G O R Í A S D E D E S G R A V A C I Ó N

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

1 6 0

S e p O c t N ov D ic E ne F e b M a r A b r M a y J un J ul A g o

M é x ic o F lo r id a

C a te g o r ía BS e p .1 - N o v .1 44 .6 U s .C ts . /k g

C a te g o r ía CN o v .1 5 - F e b .2 8 /2 94 .6 U s .C ts . /k g

C a te g o r ía CM a r .1 - N o v .1 44 .6 U s .C ts . /k g

F u e n t e : “ D e s a r r o l l o d e v e n t a j a s c o m p e t i t i v a s e n l a a g r i c u lt u r a , E l c a s o d e l t o m a t e r o j o ” , U .A .C H . , S A G A R , C I E S T A M

esta competitividad con los produc-tores de la Florida, mismos que hanbuscado en diversas ocasiones la im-posición de revisiones arancelariascon acusaciones de dumping no fun-damentadas y originadas por jitomatecon un bajo control de calidad, conestándares de maduración y colora-ción que dañan por sobre todo la ima-gen de producto proveniente de nues-tro país, mismo que no debió entrar enel mercado norteamericano.

Ante el peligro que representaba la

paralización de las exportaciones du-rante el tiempo que se llevaría dicharevisión en los tribunales de comerciocompetentes, los productoresnacionales aceptaron un acuerdomediante el cual fijaron un precio pisopara el jitomate procedente de México,así en octubre de 1996 quedó fijadoen 5.17 dólares la caja de 25 lbs. Esteacuerdo contempló además elcompromiso de adhesión de por lomenos el 85% de productoresexportadores mexicanos. Cabe señalarademás la existencia de otroscapítulos en la disputa quecontemplan aspectos de calidad,nuevas regulaciones de higiene,tamaños, agroquímicos, calidad del

16

agua, etc., demandadas por los mer-cados terminales para productores decualquier nación, a las cuales se hanajustado los productores nacionalesal aprobar la certificación que lascomercializadoras ejecutan en nues-tros centros de producción y empa-que. Los productores adheridos enprimera instancia al acuerdo de preciopiso, fueron encabezados por los deSinaloa en conjunto con otras entida-des existiendo reticencia en la mayorparte de los productores de Baja

California. La reciente incorporaciónmasiva de productores del estado deBaja California, permitió desapareceruna vez más este tipo de trabascomerciales al abarcar una cifraaproximada del 93% de los productoresque exportan producto a los E.U.A.Así como la aceptación de undiferencial de precio de referencia entrela temporada veraniega y de invierno,siendo pactados 17.20 cts. de dóls./libra para el período del 1 de Julio al 22de Octubre, mientras que del 23 de

octubre al 30 de junio esta referenciaes de 21.08 cts. de dóls./libra. Con estose acabó con la amenaza de imposiciónde un arancel compensatoriopretendido por los agricultores deFlorida.

Consideraciones Finales:

El panorama que envuelve a losproductores de tomate en nuestro país,conlleva a la realización yconsolidación de estrategiasadecuadas en los mercadosnacionales e internacionales, que lespermita un crecimiento sostenido enel futuro. Entre otras podemos citar:

El establecimiento de normas precisassobre el control de calidad antes delos inicios de temporada, un detalladocontrol sobre los productos químicosa utilizar y sus fechas de aplicación.

La capacitación extensiva sobre elmanejo postcosecha en sus aspectosde selección, empaque, pre-enfriadoy transporte del producto encondiciones de clima, sanidad y estibaadecuada, con registros de tiempos,

17

movimientos y condiciones deljitomate. Dar énfasis especial a lacontinuidad en el mejoramiento en lasinstalaciones necesarias para que lamano de obra que demanda, realice suslabores en mejores condiciones devivienda e higiene temporada trastemporada.

Un impulso continuado en lainnovación tecnológica en la cadenaproducción - comercialización, desdela investigación para el desarrollo yadaptación de variedades de semilla,con altos rendimientos, larga vida deanaquel, buen sabor y presentación,hasta un etiquetado que lopromocione e identifique por sobreotros en todos sus puntos de venta.

Una mayor integración deproductores con la incorporación deotras regiones que les permitacomercializar externamente susproductos durante periodos máslargos, promoviendo y manteniendouna imagen de calidad con el estrictoapego a las normas y restriccionesvigentes de comercio.

Estrategias de promoción genérica deljitomate mexicano en mercadosinternacionales y nacionales,monitoreo de las condiciones en lasque es manejado y exhibido en los

mercados terminales, además de alen-tar entre los productores la informa-ción en sus aspectos de generación,análisis y difusión para lograr la de-tección de amenazas, tendencias yoportunidades del cultivo entre susproductores, organizaciones e instan-cias gubernamentales.

La producción tomatera de nuestropaís, además de ser una fuente muyimportante de empleo rural, se significacomo pilar de desarrollo y aplicaciónde nuevas tecnologías en laproducción, que permite mejorar larentabilidad del cultivo, optimizar elaprovechamiento de los cada vez másescasos recursos suelo, agua yenergía, es una opción real en lareconversión de cultivos, un ejemplo

a seguir en la comercialización de hor-talizas, así como una guía fortalecidade entrada a nuevos mercados para lacaptación de divisas y sus conse-cuentes beneficios económicos.

(1) “Desarrollo de ventajas

competitivas en la agricultura, El caso del

tomate rojo”, Manrubio Muñoz Rodríguez,

J. Reyes Altamirano Cárdenas, Jesús

Carmona Montalvo, Juan de Dios Trujillo

Félix, Gerardo López Cervantes, Agustín

Cruz Alcalá. U.A.CH., SAGAR, CIESTAM.

1995.

(2) Agradecemos las facilidades y

colaboración prestada para la visita a sus

instalaciones en Baja California, a las

empresas Santa Cruz Empacadora S. de R.

L. de C. V. y Rancho Don Juanito.(3) Nuestro agradecimiento por lacooperación prestada del Ing. VíctorBarrera López y el personal del Distrito deDesarrollo Rural 001 de la SAGAR, enEnsenada, Baja California, para laelaboración de este documento.(4) Gracias al personal de la OficinaRegional de ASERCA en Hermosillo,Sonora por la colaboración estadística yde investigación realizada en este número.

18

S O Y A

A Ñ O A G R I C O L A S U P E R F IC I E P A G A D A

( h a )

1 9 9 4 3 0 0 ,0 1 4

1 9 9 5 1 3 1 ,2 7 1

1 9 9 6 4 9 ,4 0 1

1 9 9 7 1 3 9 ,5 3 6

P R O M E D I O 1 5 5 ,0 5 5

Superficie pagada por cultivoA ños agrícolas 1994-1997

( prom edio anual )

O T R O S7.8%

S O Y A1.1%

A LG O D O N1.5%

FR IJO L11 .9%

TR IG O6.1%

SO R G O12.6%

M A IZ58.98%

La semilla de frijol soya fueconsiderada como uno de los cultivoselegibles en la atención del Programade apoyos directos al campo( Procampo ), mediante el decreto porel cual fue creado. 1

L A SOYA EN

PROCAMPO

Los subsidios aplicados al cultivo dela soya han sido de 155 mil 056hectáreas en promedio por añoagrícola2 durante el cuatrienio 1994-1997. Casi la totalidad de lo apoyadoperteneció a los ciclos Primavera-verano (99%).

Con relación a la superficie pagadatotal, la soya ha ocupado el sexto sitiodentro de los cultivos que sonbeneficiados por el apoyo deProcampo.

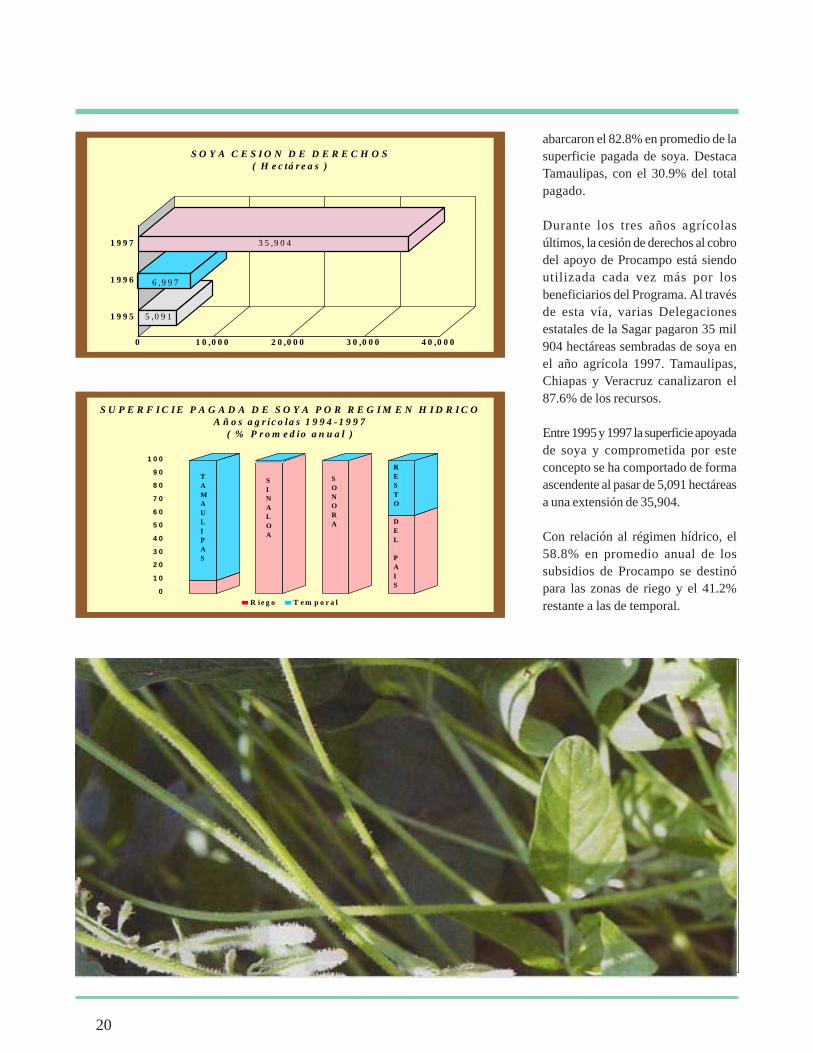

Por año agrícola de operación,Tamaulipas, Sinaloa y Sonora

S U P E R F I C I E P A G A D A D E S O Y A A Ñ O S A G R I C O L A S1 9 9 4 A 1 9 9 7 ( % P R O M E D I O A N U A L )

T a m a u l ip a s S in a lo a S o n o r a R e s to d e l p a í s

3 0 .9

2 7 .7

2 4 .2

1 7 .2

19

S O Y A C E S I O N D E D E R E C H O S( H e c tá r e a s )

1 9 9 5

1 9 9 6

1 9 9 7

5 ,0 9 1

6 ,9 9 7

3 5 ,9 0 4

0 1 0 ,0 0 0 2 0 ,0 0 0 3 0 ,0 0 0 4 0 ,0 0 0

S U P E R F I C I E P A G A D A D E S O Y A P O R R E G I M E N H I D R I C OA ñ o s a g r íc o la s 1 9 9 4 - 1 9 9 7

( % P r o m e d io a n u a l )

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

R ie g o T e m p o r a l

TAMAULIPAS

SINALOA

SONORA

RESTO

DEL

PAIS

abarcaron el 82.8% en promedio de lasuperficie pagada de soya. DestacaTamaulipas, con el 30.9% del totalpagado.

Durante los tres años agrícolasúltimos, la cesión de derechos al cobrodel apoyo de Procampo está siendoutilizada cada vez más por losbeneficiarios del Programa. Al travésde esta vía, varias Delegacionesestatales de la Sagar pagaron 35 mil904 hectáreas sembradas de soya enel año agrícola 1997. Tamaulipas,Chiapas y Veracruz canalizaron el87.6% de los recursos.

Entre 1995 y 1997 la superficie apoyadade soya y comprometida por esteconcepto se ha comportado de formaascendente al pasar de 5,091 hectáreasa una extensión de 35,904.

Con relación al régimen hídrico, el58.8% en promedio anual de lossubsidios de Procampo se destinópara las zonas de riego y el 41.2%restante a las de temporal.

20

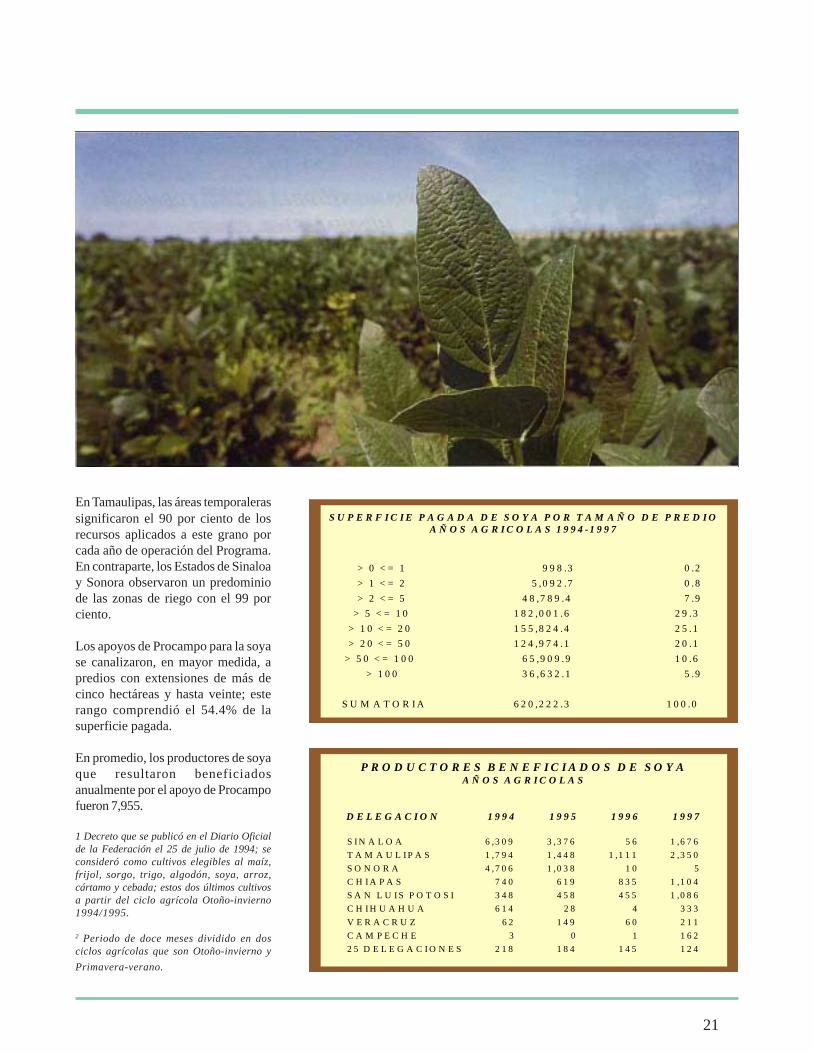

P R O D U C T O R E S B E N E F I C I A D O S D E S O Y AA Ñ O S A G R I C O L A S

D E L E G A C I O N 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

S I N A L O A 6 ,3 0 9 3 ,3 7 6 5 6 1 ,6 7 6

T A M A U L I P A S 1 ,7 9 4 1 ,4 4 8 1 ,1 1 1 2 ,3 5 0

S O N O R A 4 ,7 0 6 1 ,0 3 8 1 0 5

C H I A P A S 7 4 0 6 1 9 8 3 5 1 ,1 0 4

S A N L U I S P O T O S I 3 4 8 4 5 8 4 5 5 1 ,0 8 6

C H I H U A H U A 6 1 4 2 8 4 3 3 3

V E R A C R U Z 6 2 1 4 9 6 0 2 1 1

C A M P E C H E 3 0 1 1 6 2

2 5 D E L E G A C I O N E S 2 1 8 1 8 4 1 4 5 1 2 4

S U P E R F I C I E P A G A D A D E S O Y A P O R T A M A Ñ O D E P R E D I OA Ñ O S A G R I C O L A S 1 9 9 4 - 1 9 9 7

> 0 < = 1 9 9 8 .3 0 .2

> 1 < = 2 5 ,0 9 2 .7 0 .8

> 2 < = 5 4 8 ,7 8 9 .4 7 .9

> 5 < = 1 0 1 8 2 ,0 0 1 .6 2 9 .3

> 1 0 < = 2 0 1 5 5 ,8 2 4 .4 2 5 .1

> 2 0 < = 5 0 1 2 4 ,9 7 4 .1 2 0 .1

> 5 0 < = 1 0 0 6 5 ,9 0 9 .9 1 0 .6

> 1 0 0 3 6 ,6 3 2 .1 5 .9

S U M A T O R I A 6 2 0 ,2 2 2 .3 1 0 0 .0

En Tamaulipas, las áreas temporalerassignificaron el 90 por ciento de losrecursos aplicados a este grano porcada año de operación del Programa.En contraparte, los Estados de Sinaloay Sonora observaron un predominiode las zonas de riego con el 99 porciento.

Los apoyos de Procampo para la soyase canalizaron, en mayor medida, apredios con extensiones de más decinco hectáreas y hasta veinte; esterango comprendió el 54.4% de lasuperficie pagada.

En promedio, los productores de soyaque resultaron beneficiadosanualmente por el apoyo de Procampofueron 7,955.

1 Decreto que se publicó en el Diario Oficialde la Federación el 25 de julio de 1994; seconsideró como cultivos elegibles al maíz,frijol, sorgo, trigo, algodón, soya, arroz,cártamo y cebada; estos dos últimos cultivosa partir del ciclo agrícola Otoño-invierno1994/1995.

2 Periodo de doce meses dividido en dosciclos agrícolas que son Otoño-invierno y

Primavera-verano.

21

Más

allá

de

nu

estr

o c

amp

o

Producción

Pocas son las hortalizas que a nivelmundial presentan una demanda tanalta, una de ellas es el tomate o jitomatecomo se conoce en algunas partes paradiferenciarlo del tomate verde o concáscara.

La importancia del producto radica enlas cualidades que posee paraintegrarse en la preparación dealimentos, ya sea cocinado o biencrudo en la elaboración de ensaladas.

En los últimos cuatro años laproducción mundial prácticamente seha mantenido estable, con un nivelpromedio anual de 86 millones detoneladas. Los factores que hanpermitido la estabilidad en laproducción son de rendimiento másque por fluctuaciones en la superficiecosechada. Durante el lapso de 1994y 1998 los rendimientos mundiales

promedio de tomate han crecido en4.5%, mientras que la superficiecosechada lo ha hecho en 7.5%.

De acuerdo a estadísticas de laOrganización de las Naciones Unidaspara la Agricultura y la Alimentación(FAO), los principales productores detomate son Estados Unidos, Turquía,Italia, Egipto e India, de los cuales seobtiene aproximadamente 40% de laproducción mundial, y si a ellos se leincorpora China, la producciónmundial obtenida por los seis paísessupera el 55%.

A nivel continente se puede apreciaruna fuerte concentración. Según losreportes de la FAO en 1997 Asiaobtuvo alrededor del 53.2% de laproducción mundial de tomate,seguida por América con 20.9%,Europa con 15.8% y el resto se obtuvoen Oceanía y Africa.

COMPORTAMIENTO DE LA OFERTA Y DEMANDA

MUNDIALES DEL TOMATE

En el presente trabajo se analiza el comportamiento que hapresentado la oferta y demanda mundiales de tomate, hortalizadel consumo generalizado prácticamente en todo el mundo. Paraello se estudia la producción, superficie cosechada, consumo,comercio (exportaciones e importaciones), las cotizaciones enel mercado del principal país productor y consumidor, E..E.U.U., y se presentan las perspectivas que se vislumbran paraestos indicadores, para el resto de 1998.

Introducción

22

P A R T I C I P A C I Ó N E N L A P R O D U C C I Ó N M U N D I A L D ET O M A T E 1 9 9 4 /1 9 9 8

N O T A : L a s u m a p u e d e n o c o in c id ir c o n 1 0 0 % p o r e l r e d o n d e o F u e n t e : A S E R C A c o n d a t o s d e l a F A O

8 .24%6 .4 4%5 .8 4%5 .7 6%

60.03% 13.69%

E.U TURQ U ÍA ITALIA EGIP TO IN DIA O TRO S

La producción promedio anual detomate en Estados Unidos durante losúltimos cuatro años se ha ubicado en11.8 millones de toneladas, lo querepresenta alrededor de 13.7% del totalmundial. A diferencia del resto de lospaíses que más adelante se analizan,la producción estadounidense se hamantenido estable, e incluso entre1994 y 1997 se observa un decrementode 3.5%.

La explicación de estos resultados seobtiene al analizar el comportamientode su productividad y área cosechada.Los rendimientos de tomate enEstados Unidos entre 1994 y 1997 handecrecido en 4.2% (principalmente porcondiciones climáticas adversas en laszonas productoras, las cuales cabeseñalar que no son amplias por losclimas extremosos que se presentanen este país en estados del norte, lamayor parte de su producción seobtiene en los estados como Californiay Miami); y la superficie cosechadatambién ha presentado uncomportamiento débil, al crecer en0.6% en el mismo lapso.

Por lo que se refiere a Turquía elpromedio anual de producción en losúltimos años ha sido deaproximadamente 7.1 millones detoneladas, lo que representa 8.2% deltotal mundial. El comportamiento

productivo presenta mejoresresultados en este país donde laproducción creció en casi 15% entre1994 y 1997, el mejor comportamientode los cinco países aquí analizados.

El principal factor que ha contribuidoal incremento de su producto es lasuperficie destinada al cultivo de éste.Entre 1994 y 1997 el área cosechadacreció en 9.4% y los rendimientos lohicieron en 5.1%. Este dinamismo enlos rendimientos ha provocado que seubique en tercer lugar en relación alrendimiento obtenido, sólo detrás deEstados Unidos e Italia.

PRINCIPALES PAÍSES PRODUCTORES DE TOMATE(millones de toneladas)

País 1994 1995 1996 1997 1998*

E.U. 12.13 11.72 11.70 11.70 11.70

TURQUÍA 6.35 7.25 7.30 7.30 7.30

ITALIA 5.13 5.17 6.53 5.26 5.65

EGIPTO 5.01 5.03 5.04 5.04 5.03

INDIA 4.80 5.00 5.00 5.00 5.00

OTROS 47.84 50.77 53.16 54.12 52.68

MUNDIAL 81.26 84.94 88.73 88.42 87.36

FUENTE: ASERCA CON DATOS DE LA FAO * proyectadoNOTA: La suma del total puede no coincidir por el redondeo

23

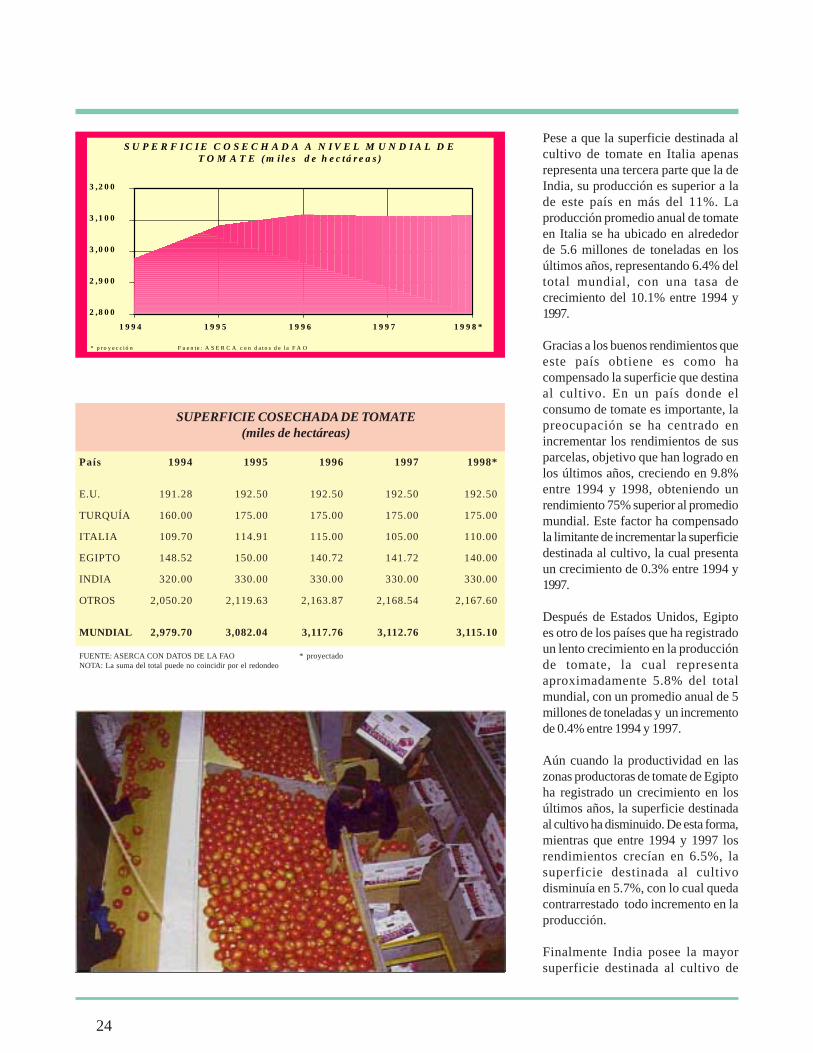

2 ,8 0 0

2 ,9 0 0

3 ,0 0 0

3 ,1 0 0

3 ,2 0 0

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 *

S U P E R F I C I E C O S E C H A D A A N I V E L M U N D I A L D ET O M A T E ( m i le s d e h e c tá r e a s )

* p r o y e c c i ó n F u e n te : A S E R C A c o n d a t o s d e la F A O

Pese a que la superficie destinada alcultivo de tomate en Italia apenasrepresenta una tercera parte que la deIndia, su producción es superior a lade este país en más del 11%. Laproducción promedio anual de tomateen Italia se ha ubicado en alrededorde 5.6 millones de toneladas en losúltimos años, representando 6.4% deltotal mundial, con una tasa decrecimiento del 10.1% entre 1994 y1997.

Gracias a los buenos rendimientos queeste país obtiene es como hacompensado la superficie que destinaal cultivo. En un país donde elconsumo de tomate es importante, lapreocupación se ha centrado enincrementar los rendimientos de susparcelas, objetivo que han logrado enlos últimos años, creciendo en 9.8%entre 1994 y 1998, obteniendo unrendimiento 75% superior al promediomundial. Este factor ha compensadola limitante de incrementar la superficiedestinada al cultivo, la cual presentaun crecimiento de 0.3% entre 1994 y1997.

Después de Estados Unidos, Egiptoes otro de los países que ha registradoun lento crecimiento en la producciónde tomate, la cual representaaproximadamente 5.8% del totalmundial, con un promedio anual de 5millones de toneladas y un incrementode 0.4% entre 1994 y 1997.

Aún cuando la productividad en laszonas productoras de tomate de Egiptoha registrado un crecimiento en losúltimos años, la superficie destinadaal cultivo ha disminuido. De esta forma,mientras que entre 1994 y 1997 losrendimientos crecían en 6.5%, lasuperficie destinada al cultivodisminuía en 5.7%, con lo cual quedacontrarrestado todo incremento en laproducción.

Finalmente India posee la mayorsuperficie destinada al cultivo de

SUPERFICIE COSECHADA DE TOMATE(miles de hectáreas)

País 1994 1995 1996 1997 1998*

E.U. 191.28 192.50 192.50 192.50 192.50

TURQUÍA 160.00 175.00 175.00 175.00 175.00

ITALIA 109.70 114.91 115.00 105.00 110.00

EGIPTO 148.52 150.00 140.72 141.72 140.00

INDIA 320.00 330.00 330.00 330.00 330.00

OTROS 2,050.20 2,119.63 2,163.87 2,168.54 2,167.60

MUNDIAL 2,979.70 3,082.04 3,117.76 3,112.76 3,115.10

FUENTE: ASERCA CON DATOS DE LA FAO * proyectadoNOTA: La suma del total puede no coincidir por el redondeo

24

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 *2 6

2 7

2 8

2 9

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 *

R E N D I M I E N T O M U N D I A L D E T O M A T E( to n e la d a s /h e c tá r e a )

* p r o y e c c i ó n F u e n t e : A S E R C A c o n d a t o s d e la F A O

tomate de los cinco países aquíanalizados con alrededor del 10.7% deltotal mundial, sin embargo, tambiéntiene el rendimiento más bajo de loscinco países, situación que no lepermite obtener mayores volúmenesde producción.

Este país produce alrededor del 5%de la producción mundial de tomatecon un volumen cercano a 4.97millones de toneladas en promedioanual. La producción prácticamente se

ha mantenido estable en los últimosaños como resultado del nuloincremento en la productividad pesea que la superficie cosechada hacrecido en 3% entre 1994 y 1997. Lafalta de infraestructura adecuada paraestimular la producción de la hortaliza,así como las fuertes variaciones en elclima que se registran en este país, hansido algunos de los factores que hanfrenado el incremento en losrendimientos y con ello de laproducción.

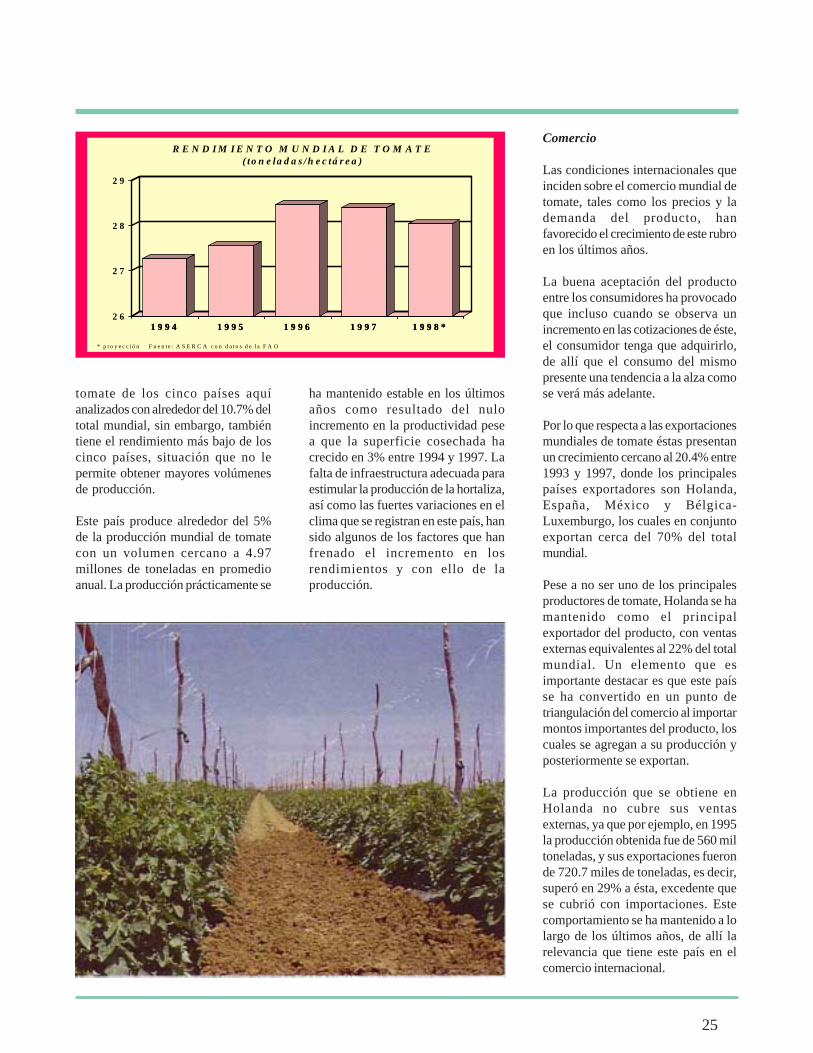

Comercio

Las condiciones internacionales queinciden sobre el comercio mundial detomate, tales como los precios y lademanda del producto, hanfavorecido el crecimiento de este rubroen los últimos años.

La buena aceptación del productoentre los consumidores ha provocadoque incluso cuando se observa unincremento en las cotizaciones de éste,el consumidor tenga que adquirirlo,de allí que el consumo del mismopresente una tendencia a la alza comose verá más adelante.

Por lo que respecta a las exportacionesmundiales de tomate éstas presentanun crecimiento cercano al 20.4% entre1993 y 1997, donde los principalespaíses exportadores son Holanda,España, México y Bélgica-Luxemburgo, los cuales en conjuntoexportan cerca del 70% del totalmundial.

Pese a no ser uno de los principalesproductores de tomate, Holanda se hamantenido como el principalexportador del producto, con ventasexternas equivalentes al 22% del totalmundial. Un elemento que esimportante destacar es que este paísse ha convertido en un punto detriangulación del comercio al importarmontos importantes del producto, loscuales se agregan a su producción yposteriormente se exportan.

La producción que se obtiene enHolanda no cubre sus ventasexternas, ya que por ejemplo, en 1995la producción obtenida fue de 560 miltoneladas, y sus exportaciones fueronde 720.7 miles de toneladas, es decir,superó en 29% a ésta, excedente quese cubrió con importaciones. Estecomportamiento se ha mantenido a lolargo de los últimos años, de allí larelevancia que tiene este país en elcomercio internacional.

25

P A R T I C I P A C I Ó N E N L A S I M P O R T A C I O N E SD E T O M A T E 1 9 9 3 - 1 9 9 7

N O T A : L a s u m a p u e d e n o c o i n c i d i r c o n 1 0 0 % p o r e l r e d o n d e o F u e n t e : A S E R C A c o n d a t o s d e la F A O

1 7 . 7 2 %1 1 . 0 1 %

8 . 3 4 %

4 4 . 6 5 %1 8 . 2 8 %

A L E M A N IA E . U . F R A N C I A R . U N I D O O T R O S

P A R T I C I P A C I Ó N E N L A S E X P O R T A C I O N E SD E T O M A T E 1 9 9 3 - 1 9 9 7

N O T A : L a s u m a p u e d e n o c o in c i d i r c o n 1 0 0 % p o r e l r e d o n d e o F u e n t e : A S E R C A c o n d a t o s d e la F A O

2 1 .3 7 %

3 0 .5 7 %2 2 .0 8 %

1 9 .3 0 %

6 .6 8 %

H O L A N D A E S P A Ñ A M E X IC O B E L -L U X O T R O S

España es uno de los principalesconsumidores de tomate en el mundoy a la vez es el segundo exportador.Sus ventas externas han representadoen los últimos años el 21.4% del totalmundial, con un volumen promedioanual cercano a las 695 mil toneladas.Contrario a lo que sucede conHolanda, la producción española detomate supera por mucho susexportaciones, por ejemplo en 1996,año en el cual alcanzó su nivel másalto en la producción en los últimoscinco años, sus ventas externasrepresentaron 22.4% de ésta,quedando el sobrante para suconsumo interno.

México se ha caracterizado porproducir tomates de buena calidad conamplia aceptación en Estados Unidos.Sin embargo, en los últimos años seha enfrentado a problemas para poderincursionar en este mercado, dado quese ha tratado de proteger a losproductores estadounidenses, loscuales ofrecen un producto de menorcalidad y a precios mayores, por lo quehan impulsado acciones para limitar laentrada del producto a ese mercado.Esta situación, que si bien en losúltimos meses se ha vuelto menosdrástica para el exportador mexicano,en cierta medida frena lasexportaciones hacia el principalmercado.

Finalmente, se encuentra Bélgica-Luxemburgo cuya aportación alcomercio mundial es del 6.7% del total

de las exportaciones. Si se agregaHolanda, con el fin de agrupar a losPaíses Bajos, se podrá ver que lacontribución del grupo al comerciomundial es de alrededor del 30%, deun conjunto de países los cuales noson de los principales productores yque sin embargo tienen un pesoimportante como exportadores.

Por su parte, las importacionesmundiales de tomate presentan uncrecimiento del 13.2% entre 1993 y1997, donde destacan Alemania,Estados Unidos, Francia y el ReinoUnido como los principalescompradores, cuyas importacionesrepresentan 56% del total mundial.

26

Como podrá verse la mayoría de lospaíses que interrelacionados en elmercado mundial del tomate soneuropeos, y lo que resalta es que laprincipal zona geográfica demandantedel producto es Europa, con cerca del50% de las compras internacionales.

Las compras alemanas hanrepresentado en los últimos añosalrededor del 18.3% con volúmenessuperiores a las 500 mil toneladas enpromedio anual. Pese a ser el principalimportador, en los últimos cuatro añossus compras externas han mostradoun descenso, a causa de la bajademanda interna.

Un comportamiento inverso sucedecon las compras de Estados Unidoslas cuales en los últimos años hanregistrado una importante alza, ya quede 418 mil toneladas importadas en1993, para 1995 se ubicaron en 621 mil,lo que representó un incremento del48% entre un año y otro. Estatendencia le ha permitido tener unamayor participación en las

importaciones mundiales, la cual enpromedio durante los últimos años hasido del 17.7%, y de seguir el mismocomportamiento, no pasarán variosaños para que ocupe el primer lugar,desplazando a Alemania.

Con un volumen de importacionescercano a 330 mil toneladas, Franciaocupa el tercer lugar como importadorde tomate, lo que representa cerca del11% del total mundial. Susrequerimientos del producto han idoen aumento en los últimos años, peromás que por motivos de una mayordemanda, las mayores importacioneshan obedecido al descenso que seregistra en la producción de este país,la cual entre 1994 y 1997 disminuyó encerca del 2%.

Finalmente, el Reino Unido importaalrededor del 8.3% del total mundialcon un volumen cercano a 252 miltoneladas en promedio anual. Adiferencia del resto de los países, suscompras externas se han mantenidoestables en los últimos años, e incluso

se observa un ligero retroceso haciala segunda mitad de la presentedécada, en relación con la primera.

Consumo

Si se trata de hacer un análisis de lasprincipales regiones consumidoras detomate, a simple vista se podríandetectar tres: Asia, Europa y EstadosUnidos en América. Por lo que serefiere a Asia se calcula que seconsume alrededor del 50% del totalmundial, lo cual se explica por ladensidad de población de la región;por su parte Europa y Estados Unidosmás que por cuestiones de población,es por cuestiones de cultura como yase explicó.

Estados Unidos presenta un consumoaparente promedio anual de 12.2millones de toneladas en los últimoscuatro años, lo que representa 14.3%del total mundial, que ha registradouna relativa estabilidad en este lapso,con un ligero descenso hacia lasegunda mitad de la presente década.

27

Italia se caracteriza por ser unimportante consumidor de tomatedebido a que juega un papelimportante en su cocina. El consumoaparente en los últimos años se haubicado en 5.5 mil toneladas, lo querepresenta 6.4% del total mundial. Adiferencia de Estados Unidos, elconsumo en Italia registra un repunteen los últimos años, resaltando 1996cuando creció en 26.7% en relación alaño previo.

España es otro de los países conniveles de consumo elevados comoya se señaló previamente. El consumoaparente de tomate en este país escercano a 2.4 mil toneladas, lo querepresenta 2.8% del total mundial. Elbuen comportamiento en suproducción le ha permitidoincrementar el consumo al igual quesus exportaciones, aunque éstas hanmostrado un mayor dinamismo enrelación con el consumo.

Cotizaciones

El mercado de Estados Unidos es unode los más representativos en elmomento de comparar cotizaciones delos productos, gracias al volumenoperado diariamente. En este sentidopara otros países el mercado

estadounidense es un punto dereferencia al momento de fijar el preciode venta de su producto. Por ello seanaliza el comportamiento de losprecios que se registró en el mercadodel mayor productor y consumidor detomate del mundo, así como el paíshacia donde se destinan grandesvolúmenes de la hortalizaprovenientes de otros países.

En los últimos ocho años losproductores de tomate de la UniónAmericana han sufrido una pérdida ensus ingresos en el momento decomercializar su cosecha, y en generalhan sufrido importantes variacionesentre 1990 y 1997, con una claratendencia a la baja en los precios.

Así, el mayor precio pagado alproductor se registró en 1992 cuandorecibieron, en promedio, 887 dólarespor tonelada y el menor precio seregistró en 1995 con 573 dólares. Afinales de 1997 los ingresos delproductor no habían mejorado enrelación a los que recibió en 1990, yaque entre un año y otro éstedescendió en 8.7%. Si se toma encuenta la productividad en este paísno ha sufrido incrementos en losúltimos años, lo cual se refleja en laestabilidad de la producción, se puedededucir que el ingreso del productorno ha mejorado, ya que si los menoresprecios pagados por el producto secompensan con un mayor rendimiento

obtenido en sus parcelas, se podríapensar que su ingreso totalaumentaría.

Este comportamiento no se observaen otras fases de la comercialización,es decir, los precios pagados almayoreo y menudeo.

Entre 1990 y 1997 el comportamientode los precios pagados al mayoreomostraron un mayor dinamismo enrelación a los otros dos (productor ymenudeo) con un crecimiento delorden del 43.4% entre ambos años, loque permitió pasar de 1500 dólares portonelada a poca más de 2160 dólares.

1990

1991

1992

1993

1994

1995

1996

1997

2 0 0

6 0 0

1 ,0 0 0

1 ,4 0 0

1 ,8 0 0

2 ,2 0 0

2 ,6 0 0

3 ,0 0 0

3 ,4 0 0

* E S T I M A D O F U E N T E : B O L E T I N S E M A N A L D E I N F O R M A C I Ó N A G R O P E C U A R I A , S A G A R , C E A

P R E C I O S D E T O M A T E E N E S T A D O S U N I D O S( d l s / to n )

P R O D U C T O R

M E R C A D O M A Y O R E O

M E N U D E O

28

Los precios al menudeo han mostradoun comportamiento alcista; sinembargo, entre 1990 y 1997 se puedendetectar importantes fluctuacionesque han estado estrechamenterelacionadas con el comportamientode la oferta en ese mercado. En estelapso, los precios que el consumidorfinal pagó por el producto registraronun incremento de 23.4%, con un preciopromedio de 2540.7 dólares portonelada, es decir 2.54 dólares porkilogramo.

Perspectivas

Durante 1998 las condicionesclimáticas en todo el mundo no hansido del todo favorables para eldesarrollo de la producciónagropecuaria, como resultado de losdesequilibrios que ha provocado elfenómeno conocido como “El Niño”.Esta situación ha propiciado que se

hagan importantes ajustes en laproducción agropecuaria, y lashortalizas no se salvan de estatendencia.

De acuerdo a las proyeccionesrealizadas, la producción mundial detomate durante 1998 podría ubicarseno muy lejos del nivel alcanzado en1997, como resultado de una reducciónen el área cosechada por un mayornivel de superficie siniestrada por elclima adverso, así como por lareducción en los rendimientos delproducto.

Sin duda que este factor impactará latendencia del comercio mundial y losprecios que se pagan por el producto.Durante algunos meses de 1998 se hanregistrado alzas en las cotizaciones enel mercado estadounidense, reflejandola reducción de la oferta, ya que tantoen sus zonas productoras como en

otros países que lo abastecen, losenvíos hacia el mercado terminal hanpresentado una reducción.

De presentarse una menordisponibilidad del producto y elconsecuente incremento en losprecios de éste, el comercio podríasufrir una reducción, que en ciertamedida ya se presentó en 1997 por elincremento en los precios delproducto.

Sin embargo, se espera que para lasegunda mitad de 1998 lascondiciones climáticas mejoren y conello se podría esperar un mejorcomportamiento en la producción dela hortaliza.

29

Producción

De las oleaginosas que se producen anivel mundial, el frijol soya ocupa elprimer lugar en cuanto a producción,molienda y consumo con más del 50%en cada uno de esos conceptos, enrelación al resto de las semillasoleaginosas.

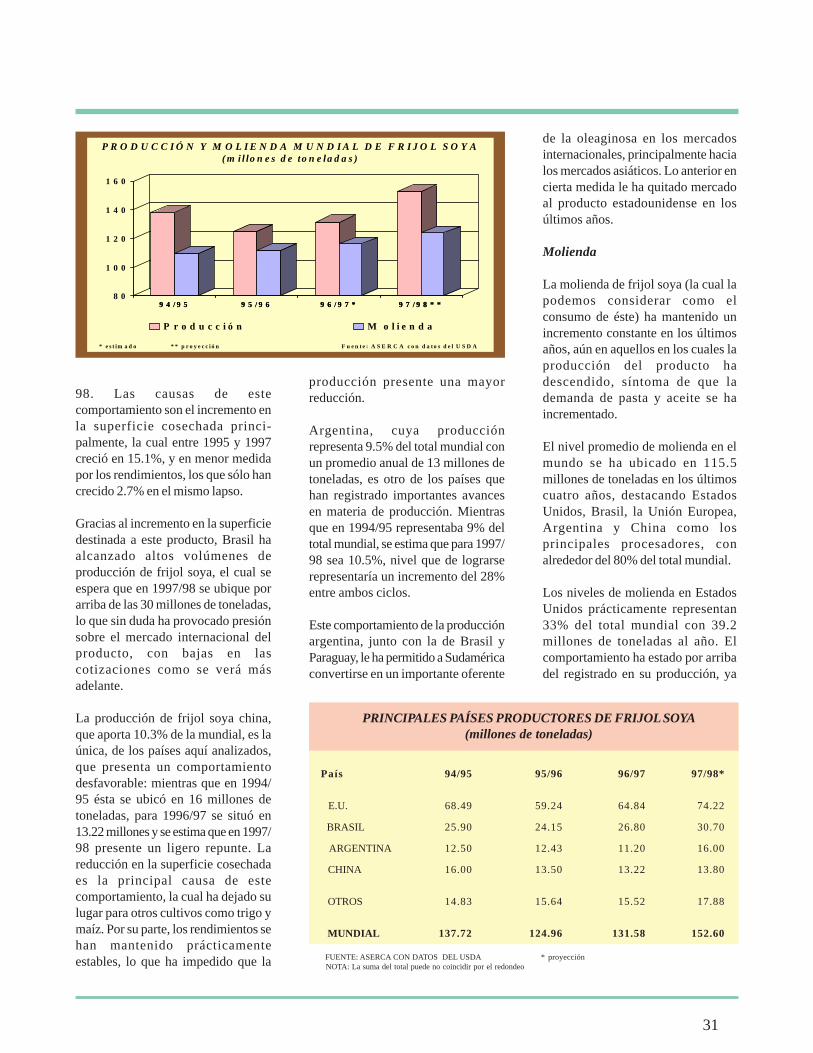

Durante los últimos cuatro años, laproducción mundial de frijol soya hasufrido importantes variaciones, comoresultado de cambios en lascondiciones climáticas, así como en lasuperficie cultivada. De acuerdo a losreportes del Departamento deAgricultura de Estados Unidos(USDA), la producción mundialpromedio de frijol soya se ha ubicadoen 136.7 millones de toneladas entreel ciclo 1994/95 y 1997/98, con uncrecimiento de 10.8% entre ambosciclos.

La producción mundial se encuentraaltamente concentrada en cuatro

30

pRONÓSTICOS INTERNACIONALES DE LA

PRODUCCIÓN DE FRIJOL SOYA

Se presenta un análisis de la oferta y demanda mundiales de laprincipal oleaginosa que se produce en el mundo, el frijol soya,ampliamente utilizado en la dieta del ser humano, y en laproducción de alimentos balanceados a través de sus derivados:aceite y pasta. Así, se analiza el comportamiento de laproducción, molienda, comercio y comportamiento de losprecios, a la vez que se dan las perspectivas del posible desarrolloen los próximos meses.

Introducción

países: Estados Unidos, Brasil, Chinay Argentina, en los cuales se obtieneaproximadamente 88% del totalmundial.

Los Estados Unidos ocupan el primerlugar como productores de frijol soya,aportando alrededor del 49% del totalmundial. Después de que en 1995/96ésta sufrió un descenso del 13.5% enrelación al año previo, motivado porcondiciones adversas para el cultivo,lo que ocasionó la reducción en losrendimientos principalmente; en lossiguientes años tanto superficiecultivada como rendimientopresentaron un repunte importante(siendo mayor en 13.2% para lasuperficie cultivada, durante 1997/98,en relación a 1995/96, y de 10.5% enlos rendimientos para el mismo lapso),situación que repercutió en niveles deproducción récord en los últimos años.Así, para 1996/97 la producción seubicó 9.5% por arriba a la del añoprevio, y para 1997/98 se estima quesea 14.4% mayor a la de 1996/97.

En el caso de Brasil, que aporta 19.7%de la producción total mundial, conun promedio anual de 26.9 millones detoneladas, también ha sufridoimportantes cambios al alza en suproducción en los dos últimos años,situándose en niveles récord en 1997/

9 4 / 9 5 9 5 / 9 6 9 6 / 9 7 * 9 7 / 9 8 * *8 0

1 0 0

1 2 0

1 4 0

1 6 0

9 4 / 9 5 9 5 / 9 6 9 6 / 9 7 * 9 7 / 9 8 * *

P r o d u c c i ó n M o l i e n d a

P R O D U C C I Ó N Y M O L I E N D A M U N D I A L D E F R I J O L S O Y A( m i l lo n e s d e to n e la d a s )

* e s t im a d o * * p r o y e c c i ó n F u e n t e : A S E R C A c o n d a t o s d e l U S D A

31