Economic GPS #50y conflictivo es el de China, donde pareciera existir más de una razón de disputa....

18

N° 50 - Junio 2019 Economic GPS Tracking Conflictos comerciales de escala global 04 Industry Roadmap Ley de Economía del Conocimiento, un gran paso hacia adelante 09 Zooming Una mirada al sector de los servicios basados en conocimiento en Argentina 10 Global Coordinates ¿Por qué la inflación es tan baja en las economías avanzadas? 15

Transcript of Economic GPS #50y conflictivo es el de China, donde pareciera existir más de una razón de disputa....

N° 50 - Junio 2019

Economic GPSTrackingConflictos comerciales de escala global

04

Industry RoadmapLey de Economía del Conocimiento, un gran paso hacia adelante

09

ZoomingUna mirada al sector de los servicios basados en conocimiento en Argentina

10

Global Coordinates¿Por qué la inflación es tan baja en las economías avanzadas?

15

El mundo avanza hacia la cuarta revolución industrial. A diferencia de las revoluciones anteriores, esta no se caracteriza

en sí misma por la emergencia de nuevas tecnologías, como lo fue la revolución digital anterior, sino por el surgimiento de sistemas y modelos de negocios construidos sobre la revolución digital.

Se trata de la revolución 4.0 donde la robótica, la realidad virtual, la inteligencia artificial y, en general, los servicios basados en el conocimiento tienen el protagonismo y traen consigo la capacidad de modificar las formas de producción bajo esquemas más integrados, flexibles, conectados y colaborativos.

Frente a este contexto, Argentina mantiene aún un importante acervo económico y cultural que le abre una gran oportunidad para insertarse en la economía internacional, posicionándose como proveedor global de servicios basados en el conocimiento.

Como todo cambio, el proceso traerá beneficios por un lado y la necesidad de adaptación por el otro. Sin embargo, si se logra una adecuada articulación entre los diferentes actores, el efecto derrame sobre la economía, de los sectores más dinámicos e integrados, debería facilitar el proceso de cambio en aquellas industrias que deban adaptarse, de manera tal de poder aumentar su productividad y captar los beneficios que esta revolución 4.0 propone.

En este marco, tanto el sector público como el sector privado tienen un rol fundamental. El Estado, generando las condiciones para que el sector privado se pueda desarrollar, fomentando la educación y facilitando la reconversión de la fuerza productiva, abriendo mercados. El sector privado innovando y arriesgando en empresas que perciban y acepten el desafío de esta revolución.

Mientras tanto, en el mundo las dos principales potencias económicas, Estados Unidos y China, se disputan el liderazgo en este terreno. Las situaciones que observamos a diario en el ámbito de las relaciones comerciales de estas economías, son apenas una de las formas en las que esta se materializa la contienda entre ambas.

En este contexto, Argentina debe definir su estrategia como país frente al nuevo mundo, en un delicado equilibrio entre estos múltiples actores.

Hoy la población y la dirigencia política parecerían estar más enfocadas en los problemas macro de corto plazo y en las elecciones presidenciales de fin de año. Sin embargo, la recientemente sancionada Ley del Régimen de Promoción de la Economía del Conocimiento consolida una política de Estado y va en el sentido correcto. Son los primeros pasos en un camino que aún resta mucho por transitar.

José María SeguraEconomista Jefe de PwC Argentina

Más allá del corto plazo

TrackingConflictos comerciales de escala global

Estados Unidos se encuentra inmerso en una serie de conflictos comerciales, principalmente con su mayor socio comercial, China. Los impactos de estas disputas trascienden las geografías de estos dos gigantes y tienen impacto en el resto del mundo.

ZoomingUna mirada al sector de los servicios basados en conocimiento en Argentina

Con la aprobación de la Ley de Promoción de la Economía del Conocimiento el pasado 22 de mayo, se dio un nuevo impulso a un sector de relevancia para el desarrollo económico. A continuación, se presenta un breve resumen de las características más salientes del sector desde el punto de vista de la economía.

Sum

ario

Industry RoadmapLey de Economía del Conocimiento, un gran paso hacia adelante.

Es un gran paso adelante que se haya aprobado la “Ley de economía de conocimiento” el 22 de mayo pasado. Esta ley no solo une a los diversos actores en el país que exportan servicios de conocimiento, sino que también implica la adopción de una política de estado que resulta esencial para el desarrollo económico, la generación de empleo y la inserción de nuestro país en el contexto internacional.

Global Coordinates¿Por qué la inflación es tan baja en las economías avanzadas?

Durante varias generaciones de hacedores de política, la inflación fue su enemigo. La misma tiene la consecuencia de reducir los estándares de vida y el valor del ahorro. En el pasado muchas de las principales economías del mundo sufrieron períodos de tasas de interés de dos dígitos para evitar aumentos desmedidos de los precios. Sin embargo, durante la última década, la inflación no solo ha sido controlada, sino que se ha vuelto perezosa. Entonces, ¿qué es lo que ha estado ocurriendo?

Conflictos comerciales de escala global 04

Ley de Economía del Conocimiento, un gran paso hacia adelante 09

Una mirada al sector de los servicios basados en conocimiento en Argentina 10

¿Por qué la inflación es tan baja en las economías avanzadas? 15

Monitores 16

Tabla de indicadores 17

Nuestros Servicios. Contactos 18

04

10

9

15

4

Estados Unidos se encuentra inmerso en una serie de conflictos comerciales, principalmente con su mayor socio comercial, China. Los impactos de estas disputas trascienden las geografías de estos dos gigantes y tienen impacto en el resto del mundo.

En este sentido, la economía norteamericana ha presentado déficit en el comercio de bienes de manera ininterrumpida desde 1976; incrementándose significativamente a partir de mediados de la década de los años 90 y, especialmente, a partir del inicio del siglo XXI, cuando China ingresa a la Organización Mundial del Comercio (OMC). Uno de los objetivos de la actual administración de EE.UU. es el de reducir dicho déficit a partir de ciertas medidas de tipo proteccionista.

En particular, EE.UU. presenta un abultado déficit con sus cuatro principales socios comerciales, China, México, Japón y Canadá, siendo el caso más emblemático el de China ya que representa el 47% del mismo.

TrackingConflictos comerciales de escala global

GRÁFICO 1

Saldo del balance comercial de bienes, millones de US$

Fuente: Elaboración propia en base a U.S. Bureau of Economic Analysis (BEA)

GRÁFICO 2

Déficit comercial de bienes con principales socios, millones de US$

Fuente: Elaboración propia en base a ITC

-1.000.000

-900.000

-800.000

-700.000

-600.000

-500.000

-400.000

-300.000

-200.000

-100.000

0

100.000

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

-500.000

-450.000

-400.000

-350.000

-300.000

-250.000

-200.000

-150.000

-100.000

-50.000

-

2014 2015 2016 2017 2018

Canadá México China Japón

5

Es posible tomar, como punto de partida del conflicto, los inicios del año 2018 cuando el país del norte anunció sus planes de imponer aranceles sobre el acero y el aluminio (10% y 25%, respectivamente), alegando que estas industrias habían sido perjudicadas durante muchos años por malas políticas y comercio injusto. En un principio, Canadá y México permanecieron exentos ya que, además de mantener fuertes relaciones políticas con EE.UU., juntos estaban renegociando los términos del Acuerdo de Libre Comercio de Norte América (NAFTA). Tampoco la Unión Europea (UE), considerada una aliada en el comercio internacional, se vio afectada inicialmente. Sin embargo, hacia finales de mayo, EE.UU. anunció que estos países no serían eximidos, lo que dio inicio a un período de “reciprocidad” por parte de los países afectados.

Por un lado, México anunció aranceles de hasta un 25% al acero, carne de cerdo, queso, manzanas y papas para las importaciones

provenientes de EE.UU (por un monto de US$ 3.000 millones en productos norteamericanos). Por su parte, Canadá aplicó contramedidas restrictivas del comercio sobre bienes estadounidenses por un valor de US$12.800 millones, imponiendo aranceles del 25% sobre una variedad de productos de acero, medida que cobra relevancia si se tiene en cuenta que el país es el comprador de aproximadamente el 50% de las exportaciones de acero estadounidenses. Además, Canadá incluyó aranceles del 10% para diversos artículos, en su mayoría de alimentos y bebidas. En cuanto a la UE, esta impuso medidas en respuesta por un monto de US$ 3.400 millones, estableciendo aranceles a numerosos productos, entre los que se encuentran el Whisky Bourbon y el jugo de naranja.

Sin embargo, el caso más emblemático y conflictivo es el de China, donde pareciera existir más de una razón de disputa. El gigante asiático es el socio comercial más grande de Estados

Unidos, a quien le vende el 22% de lo que compra EE.UU. y representa el 47% del déficit de este país.

Argumentando prácticas desleales de comercio, la administración norteamericana anunció en marzo de 2018 su intención de imponer aranceles a productos provenientes de China por US$ 50.000 millones. Hacia julio de 2018 el país hizo efectivo su anunció aplicando aranceles del 10 al 25% a un total de 818 productos chinos, incluyendo acero, aluminio y alimentos, entre otros. El mismo día y a modo de reciprocidad, China igualó el monto gravado con el mismo arancel, afectando a 659 productos norteamericanos, incluyendo, entre otros, automóviles, soja y whisky. La disputa continuó escalando y, en agosto, EE.UU. estableció nuevos aranceles del 25% en su mayoría a componentes electrónicos y maquinaria industrial, sumando un total de US$ 16.000 millones. A lo que China respondió con tarifas del 25% para 333 bienes estadounidenses valuados también en US$ 16.000 millones.

6

Esta disputa con China ha ido escalando. Un caso para ejemplificar ha sido el de la soja, donde China ha reducido la compra a Norteamérica un 49% durante 2018 respecto del año previo, y en el primer trimestre del corriente la caída en la demanda de dicho producto alcanzó el 80%, en relación a igual período del año pasado (gráfico 4).

Entre los argumentos manifestados por EE.UU. se encuentra no sólo el hecho del desbalance comercial, sino que el país asiático concede subsidios a sus empresas estatales, lo que les permite competir en el extranjero en industrias que de otra forma no podrían hacerlo. Además, China ha lanzado el plan “Hecho en China 2025”, que describe una ruta industrial expansiva en diversos sectores, en los cuales China pretende ser líder mundial, incluyendo inteligencia artificial, robótica e industria farmacéutica.

El enfrentamiento entre Estados Unidos y China podría tener consecuencias de envergadura principalmente en el campo de las tecnologías, donde las grandes empresas de estos países se ven fuertemente amenazadas. En este sentido EE.UU. incluyó en una lista a algunas de las principales empresas de tecnología y comunicaciones de China, con las cuales las compañías norteamericanas no pueden trabajar. En respuesta, China está considerando prohibir la exportación de “tierras raras”1 hacia EE.UU. El país asiático es el primer productor mundial de estos minerales, esenciales para una buena cantidad de productos de tecnología, fuente de las innovaciones tecnológicas y las industrias verdes. Los paneles solares, los vehículos eléctricos e híbridos, los discos duros y los teléfonos inteligentes, son algunos ejemplos de equipos que utilizan insumos provenientes de las “tierras raras”.

GRÁFICO 3

Exportaciones e importaciones de EEUU hacia y desde China, millones de US$

Fuente: Elaboración propia en base a ITC

GRÁFICO 4

Importación de soja por parte de China, millones de US$

Fuente: Elaboración propia en base a ITC

1 Tierras raras es el nombre común de 17 elementos químicos: escandio, itrio y los 15 elementos del grupo de los lantánidos (lantano, cerio, praseodimio, neodimio, prometio, samario, europio, gadolinio, terbio, disprosio, holmio, erbio, tulio, iterbio y lutecio).

0

100000

200000

300000

400000

500000

600000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Exportaciones Importaciones

-

5.000

10.000

15.000

20.000

25.000

2016 2017 2018 3M18 3M19

Importación desde EEUU Importación total

7

Estos conflictos tienen consecuencias no sólo para las economías de estos países, sino también para toda la comunidad internacional.

Desde la Organización para la Cooperación y el Desarrollo Económico (OCDE), pronostican que la tasa de crecimiento económico mundial se desacelerará como consecuencia de

la caída de los flujos comerciales. La imposición de aranceles vuelve más caro el comercio internacional y esto tiene implicancias no sólo para los consumidores, quienes deberán pagar más por ciertos productos a causa del aumento en los costos de las empresas importadoras, sino también para las industrias, ya que verán amenazada su producción y sus ventas.

Esta disputa comercial ha generado incertidumbre en los mercados financieros durante todo el año pasado y también durante lo que va del 2019. Como se observa en el gráfico 5 cada vez que los Estados Unidos anunciaba alguna medida arancelaria la reacción de los mercados era a la baja. Similar trayectoria se observa con el indicador de riesgo país para las economías emergentes. En este sentido la Argentina no ha sido la excepción.

GRÁFICO 5

Índices bursátiles

Fuente: Elaboración propia en base a Reuters

GRÁFICO 6

Riesgo país

Fuente: Elaboración propia en base a fuentes financieras

20000

22000

24000

26000

28000

30000

32000

34000

Dow Jones Hang Seng

Suba de aranceles del10% a 25% a China

Nuevos aranceles a China por US$200B

EE.UU. confirma imposición de aranceles a China

EE.UU. anuncia futuros aranceles a importaciones de acero y aluminio

0

100

200

300

400

500

600

700

800

900

1000

1100

Argent ina Brasil Chile México

EE.UU. anuncia futuros aranceles a importaciones de acero

EE.UU. confirma imposición de aranceles a China

Nuevos aranceles a China por US$200B

Suba de aranceles del 10% a 25% a

8

En este contexto, Argentina se encuentra frente a un desafío no menor. Ambos constituyen destinos claves para las exportaciones argentinas, China es el segundo destino mientras que Estados Unidos es el tercero. En tanto, Estados Unidos es uno de los principales proveedores de financiamiento, principalmente con el apoyo que le ha dado al país con el FMI. Con lo cual el equilibrio requerido por parte de Argentina para sostener dicha situación es delicado.

El país ya sufrió en el primer semestre de 2018, las consecuencias de dichas disputas cuando a las trabas comerciales le siguió la apreciación del dólar y la reversión de flujos de capitales desde los mercados emergentes.

Comprender adecuadamente este nuevo contexto global en el que se desenvolverá el mundo es clave para estructurar la estrategia de desarrollo de Argentina de los próximos años.

9

Ley de Economía del Conocimiento, un gran paso hacia adelante

Industry Roadmap

La exportación de servicios de conocimiento emplea, anivel mundial, mas de 400.000 personas y exporta más de US$ 6.000 millones por año. Corresponde a actividades con alto uso de tecnología y recursos humanos calificados en actividades tales como desarrollo de software e informática, producciones audiovisuales, biotecnología, ingeniería, servicios profesionales, entre otros.

Genera empleo calificado e ingreso significativo de divisas, lo que contribuye al desarrollo de nuestro país y al posicionamiento de Argentina en un mejor lugar en cuanto a competitividad frente a otros exportadores históricos de talento como son India, Panamá, Polonia, China y Filipinas, entre otros. Hasta ahora, el talento argentino, altamente calificado, solía diferenciarse de manera positiva frente a otros países competidores, aunque los costos de operar un centro de exportación de servicios desde Argentina eran inestables, altos y sujetos a los sobresaltos de nuestra economía.

Es un gran paso adelante que se haya aprobado la “Ley de economía de conocimiento” el 22 de mayo pasado. Esta ley no solo une a los diversos actores en el país que exportan servicios de conocimiento, sino que también implica la adopción de una política de estado que resulta esencial para el desarrollo económico, la generación de empleo y la inserción de nuestro país en el contexto internacional. Se estima que más de 3000 empresas argentinas (entre empresas grandes, medianas, chicas y start-ups) serán beneficiadas por esta Ley.

En cuanto a los principales aspectos de la Ley, una vez que una empresa está alcanzada en función de sus actividades de exportación de servicios de conocimiento, existen a su vez determinados requisitos relacionados con la aplicación de mejoras continuas, inversiones en innovación y desarrollo, así como de capacitación constante. En cuanto a los beneficios que mejoran la competitividad del sector, se prevén aumentos de los mínimos no imponibles en cargas sociales y la reducción de la alícuota del

Impuesto a las Ganancias (también prevé un descargo en el impuesto a las ganancias local de los tributos equivalentes pagados en el país de destino). Además, en materia de estabilidad fiscal, no se podrá cobrar a las empresas más impuestos ni aumentar los porcentajes de los vigentes a partir la implementación de la normativa y por los próximos 10 años. Todo lo anterior es un estímulo importante a la inversión, y lo que distingue esta industria, es que la inversión no es en grandes maquinarias, sino en la generación de empleo.

Los efectos positivos de esta promulgación compensan, en parte, los efectos negativos de los derechos de exportación vigentes desde principios de 2019, los que esperamos sean eliminados a los dos años de su aplicación, tal como fue anunciado al momento de su creación. Cuando esto ocurra, se dará un segundo impulso significativo hacia la mejora en la competitividad y generación de empleo calificado en nuestro país. Debemos estar orgullosos de haber iniciado ese camino.

Por Mario A. Julio, socio de PwC Argentina y General Manager del Argentina Acceleration Center.

10

Con la aprobación de la Ley de Promoción de la Economía del Conocimiento el pasado 22 de mayo, se dio un nuevo impulso a un sector de relevancia para el desarrollo económico. A continuación, se presenta un breve resumen de las características más salientes del sector desde el punto de vista de la economía.

Cada vez más, los modos de vida actuales se desarrollan en un contexto en el cual la disponibilidad de información ha alcanzado niveles nunca antes vistos. Y este desarrollo es el que permite que existan nuevos modelos de negocios que hacen uso de dicha información, apalancándose en la posibilidad de deslocalizar funciones y tareas, potenciando los alcances de los servicios ya no solo respecto de sus características, sino sobre todo de su alcance geográfico. Esta transformación digital está modificando aceleradamente a las sociedades y sus economías, generando tensiones y fricciones por los cambios que supone.

Uno de los sectores que más directamente se relaciona con estos cambios es el de la denominada industria de servicios basados en conocimiento (SBC). Esta industria comprende un conjunto de actividades intensivas en capital humano de relativamente alto nivel de calificación, cuya provisión generalmente necesita la utilización de tecnologías de información y comunicación1, donde el acceso a datos es un insumo clave.

A nivel global esta industria viene ganando relevancia y protagonismo. En

ZoomingUna mirada al sector de los servicios basados en conocimiento en Argentina

el año 2018, seis de las diez empresas con mayor valor de mercado en el mundo están relacionadas con los SBC: servicios digitales como Amazon, Google, Facebook y Alibaba, o un mix entre servicios digitales y hardware, como Apple y Microsoft2. A su vez, de entre las compañías que cotizan en alguna de las principales bolsas de EE.UU., ocho de las diez de mayor crecimiento en 2018 se dedican a los SBC, principalmente al desarrollo de software, servicios de TCI, provisión de salud y financieros3. En el comercio sucede algo similar. Siete de las diez PyMEs de Gran Bretaña con mayor crecimiento de sus exportaciones en 2017 son empresas proveedoras de SBC, principalmente software, contenido digital y consultoría4.

En Argentina, este sector también ha mostrado un elevado dinamismo en los últimos años, aumentando el tamaño del ecosistema innovado y logrando generar cinco “unicornios”, como se conocen a la entidades iniciadas como start-ups tecnológicas que alcanzan una valoración bursátil superior a los mil millones de dólares.

Si bien el sector de SBC no se encuentra claramente delimitado como tal en las estadísticas oficiales, una carencia común en la mayoría de los

países, es posible inferir su tamaño de manera indirecta. Así, considerando las actividades de servicios empresariales, profesionales y técnicos, software y servicios de informática y servicios personales, culturales y recreativos, en 20185 el sector empleó a 434 mil profesionales. Cuando se observa su evolución, se encuentra que, en los últimos 20 años, pasó de representar el 4,8% del empleo privado total al 6,6% actual; habiendo crecido a una tasa anual compuesta del 4%, frente al 2,3% del total del empleo privado.

Asimismo, los empleos generados por esta industria tienden a presentar salarios superiores al promedio de la economía. Es decir, se trata de una industria intensiva en mano de obra calificada relativamente bien remunerada. En el gráfico 3 es posible observar cómo el salario real del total de los empleados del sector formal se encontró siempre por debajo del obtenido por la industria de SBC (donde, para su obtención, se ponderó por la cantidad de trabajadores de cada uno de los sectores mencionados). En este sentido, dentro de los sectores componentes de los SBC hay algunos que se encuentran entre un 10% y 54% por encima del promedio del total de la economía.

GRÁFICO 1

Variación interanual del empleo privado registrado

Fuente: Elaboración propia en base a Observatorio de Empleo y Dinámica Empresarial, MPyT

1 De acuerdo a la definición del Observatorio de la Economía del Conocimiento.2 https://www.statista.com/statistics/263264/top-companies-in-the-world-by-market-value/³ http://fortune.com/100-fastest-growing-companies/4 https://www.fasttrack.co.uk/league-tables/sme-export-track-100/league-table/5 2018 incluye hasta el tercer trimestre inclusive (última información disponible)

-20%-15%-10%-5%0%5%

10%15%20%25%

1Q98

3Q98

1Q99

3Q99

1Q00

3Q00

1Q01

3Q01

1Q02

3Q02

1Q03

3Q03

1Q04

3Q04

1Q05

3Q05

1Q06

3Q06

1Q07

3Q07

1Q08

3Q08

1Q09

3Q09

1Q10

3Q10

1Q11

3Q11

1Q12

3Q12

1Q13

3Q13

1Q14

3Q14

1Q15

3Q15

1Q16

3Q16

1Q17

3Q17

1Q18

3Q18

Sector privado total SBC

11

GRÁFICO 2

Participación del empleo de cada sector dentro de SBC, %

Fuente: Elaboración propia en base a Observatorio de Empleo y Dinámica Empresarial, MPyTn.c.p. no clasificado en otra parte

GRÁFICO 3

Salario en pesos de 2018, total del sector privado registrado y SBC

Fuente: Elaboración propia en base a Observatorio de Empleo y Dinámica Empresarial, MPyT

GRÁFICO 4

Salario de los sectores componentes de SBC, año 2018, vs el total de la economía (línea recta), año 2018

Fuente: Elaboración propia en base a Observatorio de Empleo y Dinámica Empresarial, MPyT

1% 2%2%

2%

5%

9%

10%

13%

26%

31%

Ensayos y análisis técnicos

Procesamiento de datos

Producción y distribución de filmes y videocintas

Investigación y desarrollo

Publicidad

Act ividades de informática n.c.p.

Servicios de arquitectura e ingeniería

Consultores en informática y suministros deprogramas de informáticaJurídicos y de contabilidad

Servicios empresariales n.c.p.

15.000

20.000

25.000

30.000

35.000

40.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Total SBC

0

10.000

20.000

30.000

40.000

50.000

60.000

Ensayos y análisistécnicos

Procesamiento dedatos

Producción ydistribución de

filmes y videocintas

Investigación ydesarrollo

Publicidad Act ividades deinformática n.c.p.

Servicios dearquitectura e

ingeniería

Consultores eninformática y

suministros deprogramas de

informática

Jurídicos y decontabilidad

Serviciosempresariales

n.c.p.

12

Una de las características de los SBC es que permiten su comercialización internacional. Así, actividades que típicamente eran pensadas como locales, no transables, como era el caso de los servicios, de pronto encuentran la capacidad de poder competir internacionalmente y ampliar sus mercados.

Desde la perspectiva del comercio exterior, el resultado de la cuenta de servicios de la cuenta corriente del balance de pagos ha mostrado un saldo deficitario desde 20066. Sin embargo, para el mismo período las partidas que forman parte de los servicios basados en conocimiento han sido superavitarias (con la única excepción en el año 2014). Asimismo, cuando se observa la participación de las exportaciones del sector de SBC respecto de las exportaciones totales de servicios, la misma ha crecido en 10 puntos porcentuales entre el año 2006 y 2018, desde el 30% al 43% actual.

Dentro del sector, el peso en la generación de divisas no ha sido homogéneo. Más del 60% lo constituyen las exportaciones de servicios empresariales, profesionales y técnicos; alrededor de un 30% lo genera software y servicios de informática, y el resto se reparte entre servicios personales, culturales y recreativos, y cargos por el uso de la propiedad intelectual.

GRÁFICO 5

Saldo balanza de pagos, servicios totales y SBC, millones de US$

Fuente: Elaboración propia en base a INDEC

GRÁFICO 6

Saldo balanza de pagos SBC y los sectores componentes de SBC , millones de US$

Fuente: Elaboración propia en base a INDEC

GRÁFICO 7

Exportaciones de SBC y de los sectores componentes de SBC, millones de US$

Fuente: Elaboración propia en base a INDEC

6 Fecha en que inicia la publicación de la serie por parte del INDEC.

-11.000

-9.000

-7.000

-5.000

-3.000

-1.000

1.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Servicios (total Bza de Pagos) SBC

(2.500) (2.000) (1.500) (1.000)

(500) -

500 1.000 1.500 2.000 2.500 3.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Servicios empresariales, profesionales y técnicosSoftware y servicios de informáticaServicios personales, culturales y recreativosCargos por uso de propiedad intelectualSBC

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Servicios empresariales, profesionales y técnicos Software y servicios de informáticaServicios personales, culturales y recreativos Cargos por uso de propiedad intelectualSBC

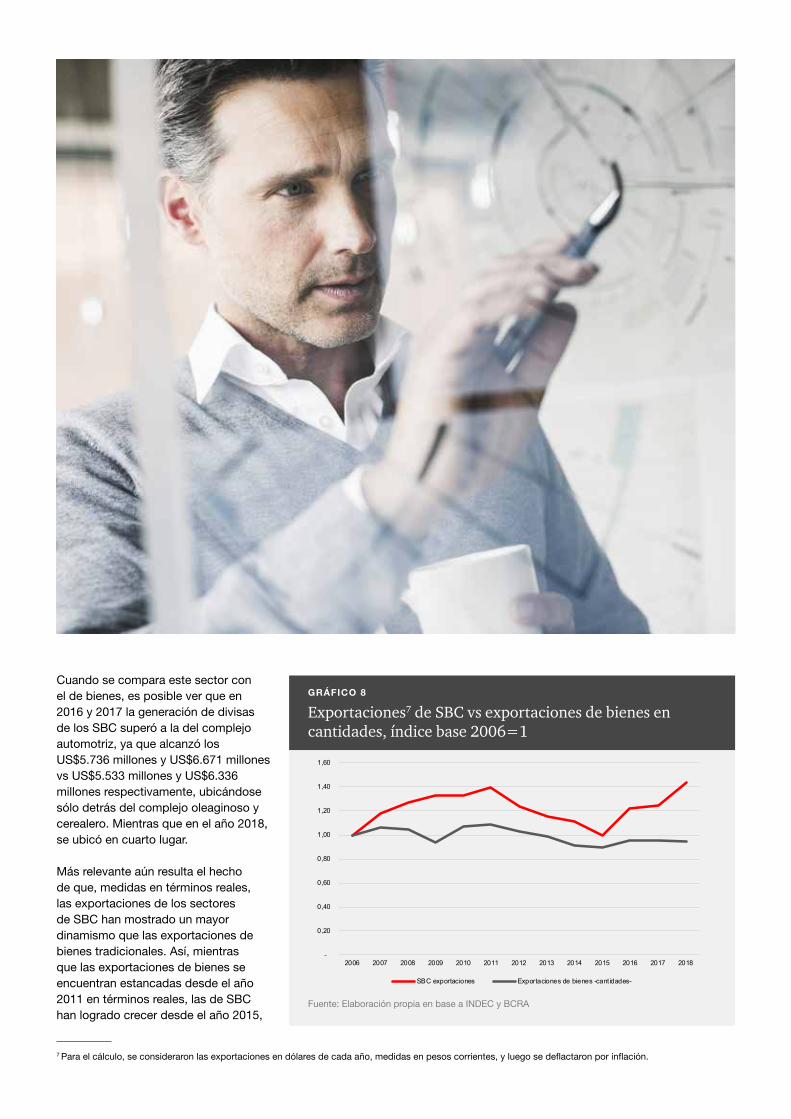

Cuando se compara este sector con el de bienes, es posible ver que en 2016 y 2017 la generación de divisas de los SBC superó a la del complejo automotriz, ya que alcanzó los US$5.736 millones y US$6.671 millones vs US$5.533 millones y US$6.336 millones respectivamente, ubicándose sólo detrás del complejo oleaginoso y cerealero. Mientras que en el año 2018, se ubicó en cuarto lugar.

Más relevante aún resulta el hecho de que, medidas en términos reales, las exportaciones de los sectores de SBC han mostrado un mayor dinamismo que las exportaciones de bienes tradicionales. Así, mientras que las exportaciones de bienes se encuentran estancadas desde el año 2011 en términos reales, las de SBC han logrado crecer desde el año 2015,

GRÁFICO 8

Exportaciones7 de SBC vs exportaciones de bienes en cantidades, índice base 2006=1

Fuente: Elaboración propia en base a INDEC y BCRA

7 Para el cálculo, se consideraron las exportaciones en dólares de cada año, medidas en pesos corrientes, y luego se deflactaron por inflación.

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

SBC exportaciones Exportaciones de bienes -cant idades-

14

como se observa en el gráfico 8.El crecimiento de los sectores relacionados con SBC presiona, a su vez, sobre la necesidad de revisar y actualizar marcos regulatorios que claramente fueron pensados para otros tiempos y otras maneras de hacer negocios. Si el sector de SBC continúa desarrollándose en Argentina, y comienzan a aparecer cada vez más modelos de negocios basados en plataformas, cuestiones regulatorias y las relacionadas a temas laborales o tributarios, por mencionar algunas, van a estar cada vez más en la discusión. Este debate se da no solamente en Argentina, sino en la mayoría de las economías más desarrolladas. Dada la lógica global de muchos de estos nuevos negocios, es posible que las respuestas desde la regulación requieran de la coordinación de más de una agencia gubernamental y, en ocasiones, de diferentes jurisdicciones.

Queda cada vez más clara la potencialidad de este sector en la estrategia de desarrollo de Argentina y su capacidad para generar empleo calificado y exportaciones de valor agregado. El desafío está en mantener las condiciones necesarias para su fomento y mejora continua de competitividad.

Durante varias generaciones de hacedores de política, la inflación fue su enemigo. La misma tiene la consecuencia de reducir los estándares de vida y el valor del ahorro. En el pasado muchas de las principales economías del mundo sufrieron períodos de tasas de interés de dos dígitos para evitar aumentos desmedidos de los precios. Sin embargo, durante la última década, la inflación no solo ha sido controlada, sino que se ha vuelto perezosa. Entonces, ¿qué es lo que ha estado ocurriendo?

De acuerdo al recientemente divulgado informe de PwC UK, en los últimos 20 años ha surgido un consenso entre los bancos centrales de las economías avanzadas para alcanzar una inflación anual de alrededor del 2% anual. Un nivel de 2% es atractivo porque proporciona un amortiguador razonable contra la deflación y es probable que requiera tasas de interés superiores a cero (lo que a su vez otorga cierta recompensa a los ahorristas y además permite que las tasas de interés puedan reducirse para impulsar a la economía durante una recesión). Sin embargo, en la actualidad hay poca evidencia de que alguna de estas economías sea capaz de generar una inflación constante del 2%.

El entorno actual de baja o ninguna inflación es consecuencia de dos conjuntos de factores. Los primeros son aquellos provocados por la política económica, mientras que los segundos son aquellos que están más allá del alcance de la misma. Teniendo en cuenta el primer grupo, cada vez es más evidente que la Reserva Federal de los EE.UU. ha sobreestimado la amenaza de la inflación. Pese a estar comprometida la FED con un objetivo

del 2% de inflación, la institución ha elevado las tasas de interés en nueve oportunidades desde finales de 2015 y los precios solo han superado el 2% en nueve de los 37 meses desde entonces, lo que sugiere una preferencia por mantener la inflación por debajo, y no por encima, del 2%.

En Europa, el Banco Central Europeo (BCE) ha mantenido una política monetaria acomodaticia, pero la inflación ha sido débil. En la actualidad, la economía regional se encuentra débil, pero incluso cuando creció rápidamente en 2018, la inflación subyacente se mantuvo en alrededor del 1%. El BCE, al igual que la Fed, cree que una menor tasa de desempleo empujaría al alza los salarios y con ello los precios. Sin embargo, la evidencia en este sentido no es uniforme. El vínculo parece más claro en los Países Bajos, donde el desempleo es del 3,3% y la inflación del 2,9%, que, en Alemania, donde el desempleo es del 3,4% y la inflación del 1,4%. En comparación con los EE.UU., la política fiscal europea no se relajó en respuesta a la crisis financiera y desde entonces se ha reforzado mucho más. Un gasto gubernamental más expansivo puede ayudar a generar una demanda interna más fuerte y, con ello, inflación.Por su parte, el Banco de Japón ha llevado la política monetaria a sus límites en busca de precios más altos, teniendo activos por un valor superior al de su PIB. Sin embargo, la inflación apenas ha reaccionado.

Los años de bajos costos de endeudamiento no han persuadido a las empresas de invertir y testear la capacidad de la economía. Tampoco la inflación ha sido importada de otros lugares; el yen ha mantenido su valor frente al dólar estadounidense en

los últimos años. En cambio, la raíz puede ser simplemente una cuestión de expectativas: nadie en Japón se comporta como si los precios estuvieran a punto de subir, con lo cual los precios permanecen estáticos.

El segundo grupo de factores son externos, entre ellos: la erosión de la afiliación sindical ha debilitado el poder de negociación de los trabajadores. La proporción de estos pertenecientes a un sindicato en el Reino Unido ha disminuido de alrededor del 40% al 20% en los últimos 30 años y en los Estados Unidos de alrededor del 20% al 10% en el mismo período. A su vez, los precios de las materias primas, otra fuente potencial para las economías avanzadas que consumen mucha energía, también han sido bajos en los últimos años.

La Fed está revisando su marco de política monetaria en medio de preocupaciones de que su objetivo, combinado con un crecimiento global moderado, haya establecido efectivamente un techo a la inflación. Una opción podría ser cambiar a un objetivo de inflación promedio a largo plazo del 2%, que tendría en cuenta los períodos del pasado reciente donde la inflación había caído por debajo de este nivel. Esto comprometería a la Fed a hacer que su objetivo de inflación sea verdaderamente simétrico. Sin embargo, queda por verse si los bancos centrales tienen la influencia para impulsar la demanda mundial. La experiencia de la década pasada sugiere razones para ser escéptico.

¿Por qué la inflación es tan baja en las economías avanzadas?

Global Coordinates

15

IPC*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y FuturosInflación

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Índice de Tipo de Cambio Real: base dic-99=1 Índice de Producción Industrial

Comercio ExteriorIngresos y Gastos del Sector Público Nacional no Financiero(nueva metodología)

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Spot

oct - 19sep - 19

dic - 19

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

Fuente: Elaboración propia en base a INDEC Fuente: Elaboración propia en base a Secretaría de Hacienda

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a CBOT y WITI NYMEX Fuente: Elaboración propia en base a BCRA

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

55 ,0%

45,0%

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

05-20

18

06-20

18

07-20

18

08-20

18

09-20

18

10-20

18

11-20

18

12-20

18

01-20

19

02-20

19

03-20

19

04-20

19

05-20

1945

65

85

105

125

145

165

185

205

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

9

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

15,0%

02-1

405

-14

08-1

4

02-1

505

-15

11-1

4

11-1

502

-16

05-1

6

08-1

5

11-1

602

-17

05-1

7

08-1

6

11-1

702

-18

05-1

8

08-1

7

11-1

802

-19

05-1

9

70000

80000

08-1

8

05-1

706

-17

07-1

7

09-1

710

-17

11-1

712

-17

01-1

802

-18

03-1

804

-18

05-1

806

-18

07-1

808

-18

09-1

810

-18

11-1

812

-18

01-1

902

-19

03-1

904

-19

08-1

7

03-1

505

-15

11-1

501

-15

07-1

509

-15

07-1

609

-16

03-1

605

-16

01-1

603

-17

05-1

707

-17

09-1

711

-17

01-1

703

-18

07-1

809

-18

11-1

801

-18

03-1

905

-19

05-1

8

11-1

6

08-18 09-18 10-18 11-18 12-18 01-19 01-19 01-19 01-19 02-19 03-19 04-19 05-19

11-1

3

05-1

407

-14

01-1

403

-14

01-1

503

-15

09-1

414

-14

07-1

509

-15

05-1

5

01-1

503

-16

11-1

5

07-1

609

-16

05-1

6

01-1

603

-17

11-1

6

05-1

707

-17

11-1

701

-17

03-1

805

-18

07-1

809

-18

11-1

801

-18

03-1

905

-19

09-1

7

250.000

300.000

350.000

400.000

150.000

200.000

100.000

50.000

0.0

03-1

8

04-1

8

05-1

8

06-1

8

07-1

8

08-1

8

09-1

8

10-1

8

11-1

8

12-1

8

01-1

9

02-1

9

03-1

9

04-1

9

05-1

9

34

44

54

64

74

14

24

-5,0%

-10,0%

-15,0%

10,0%

5,0%

0,0%

Actividad y Precios 2016 2017 2018 feb-19 mar-19 abr-19 may-19

PIB Real, var % a/a -1,8% 2,7% -2,5% - -5,8% - -

IPC CABA, var % a/a 41,0% 26,1% 45,5% 49,7% 52,5% 53,4% 54,7%

IPC San Luis, var % a/a 31,4% 24,3% 50,0% 55,2% 58,0% 59,4% 60,9%

Producción Industrial (2004=100), var % a/a nd 2,5% -5,0% -8,5% -13,4% -8,8% nd

Reservas Internacionales (fin de periodo, USD mn) 39.308 55.055 65.806 68.015 66.187 71.663 64.779

Cobertura de Importaciones (meses de reservas) 8,44 9,87 12,07 16,99 16,74 17,17 13,95

Tipo de cambio implícito (M0/Reservas) 20,81 18,34 21,41 20,63 20,42 19,58 20,94

$/USD, fin de periodo 15,85 18,77 37,81 39,00 43,35 44,01 44,87

Sector Externo 2016 2017 2018 feb-19 mar-19 abr-19 may-19

Exportaciones, USD mn 57.879 58.622 61.620 4.464 5.136 5.313 6.017

Importaciones, USD mn 55.911 66.930 65.443 4.004 3.953 4.174 4.644

Saldo Comercial, USD mn 1.969 -8.308 -3.823 460 1.183 1.139 1.373

Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn 23.910 21.399 20.202 1.290 1.143 1.915 2.395

Laborales* 2016 2017 2018 feb-19 mar-19 abr-19 may-19

Desempleo país (%) 7,6 7,2 9,1 - 10,1 - -

Desempleo GBA (%) 8,5 8,4 10,5 - 11,1 - -

Tasa de actividad país (%) 45,3 46,4 46,5 - 47,0 - -

Fiscales 2016 2017 2018 feb-19 mar-19 abr-19 may-19

Recaudación, $mn 2.070.154 2.578.609 3.382.644 330.891 327.870 357.362 444.250

IVA, $mn 583.217 765.336 1.104.580 103.782 108.397 117.200 126.173

Ganancias, $mn 432.907 555.023 742.052 69.441 60.690 72.783 129.056

Sistema seguridad social, $mn 536.180 704.177 878.379 85.784 85.692 91.289 90.691

Derechos de exportación, $mn 71.509 66.121 114.160 17.592 18.166 23.820 38.425

Gasto Primario, $mn 1.790.789 2.194.291 2.729.251 234.451 257.269 260.669 274.649

Resultado Primario, $mn -343.526 -404.142 -338.987 6.726 -13.037 499 25.974

Intereses, $mn** 185.253 308.048 513.872 14.877 57.628 78.173 74.473

Resultado Fiscal, $mn -474.786 -629.050 -727.927 -4.906 -49.838 -66.073 -38.634

Financieros - Tasas interés*** 2016 2017 2018 feb-19 mar-19 abr-19 may-19

Badlar - Privados (más de $1millon,30-35d) (%) 20,04 23,18 48,57 37,91 41,27 48,50 52,44

Plazo Fijo $ (30-59d bcos. Priv) (%) 19,51 21,80 46,22 36,83 39,83 46,17 50,35

Hipotecarios (%) 19,70 18,61 47,70 41,63 44,94 43,81 56,84

Prendario (%) 20,82 17,42 24,88 25,57 22,60 22,97 23,42

Tarjetas de Crédito (%) 44,45 42,21 61,11 63,03 62,23 63,26 66,17

Commodities**** 2016 2017 2018 feb-19 mar-19 abr-19 may-19

Soja (USD/Tn) 362,6 358,9 342,3 334,5 329,2 324,2 305,3

Maíz (USD/Tn) 141,1 141,4 145,0 147,2 144,3 140,8 149,5

Trigo (USD/Tn) 160,3 160,2 182,1 183,5 166,6 165,5 168,2

Petróleo (USD/Barril) 43,3 50,9 64,9 55,0 58,2 63,9 60,9

* Dato trimestral. El año corresponde a Q4** Incluye intereses intrasector público*** dato 2012/13/14 corresponde al promedio ponderado diario de diciembre**** Contratos a futuro a un mes, promedio del períodop: provisorio

Fuentes: INDEC, Secretaría de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

IPC*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y FuturosInflación

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Índice de Tipo de Cambio Real: base dic-99=1 Índice de Producción Industrial

Comercio ExteriorIngresos y Gastos del Sector Público Nacional no Financiero(nueva metodología)

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Spot

oct - 19sep - 19

dic - 19

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

Fuente: Elaboración propia en base a INDEC Fuente: Elaboración propia en base a Secretaría de Hacienda

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a CBOT y WITI NYMEX Fuente: Elaboración propia en base a BCRA

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

55 ,0%

45,0%

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

05-20

18

06-20

18

07-20

18

08-20

18

09-20

18

10-20

18

11-20

18

12-20

18

01-20

19

02-20

19

03-20

19

04-20

19

05-20

1945

65

85

105

125

145

165

185

205

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

9

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

15,0%

02-1

405

-14

08-1

4

02-1

505

-15

11-1

4

11-1

502

-16

05-1

6

08-1

5

11-1

602

-17

05-1

7

08-1

6

11-1

702

-18

05-1

8

08-1

7

11-1

802

-19

05-1

9

70000

80000

08-1

8

05-1

706

-17

07-1

7

09-1

710

-17

11-1

712

-17

01-1

802

-18

03-1

804

-18

05-1

806

-18

07-1

808

-18

09-1

810

-18

11-1

812

-18

01-1

902

-19

03-1

904

-19

08-1

7

03-1

505

-15

11-1

501

-15

07-1

509

-15

07-1

609

-16

03-1

605

-16

01-1

603

-17

05-1

707

-17

09-1

711

-17

01-1

703

-18

07-1

809

-18

11-1

801

-18

03-1

905

-19

05-1

8

11-1

6

08-18 09-18 10-18 11-18 12-18 01-19 01-19 01-19 01-19 02-19 03-19 04-19 05-19

11-1

3

05-1

407

-14

01-1

403

-14

01-1

503

-15

09-1

414

-14

07-1

509

-15

05-1

5

01-1

503

-16

11-1

5

07-1

609

-16

05-1

6

01-1

603

-17

11-1

6

05-1

707

-17

11-1

701

-17

03-1

805

-18

07-1

809

-18

11-1

801

-18

03-1

905

-19

09-1

7

250.000

300.000

350.000

400.000

150.000

200.000

100.000

50.000

0.0

03-1

8

04-1

8

05-1

8

06-1

8

07-1

8

08-1

8

09-1

8

10-1

8

11-1

8

12-1

8

01-1

9

02-1

9

03-1

9

04-1

9

05-1

9

34

44

54

64

74

14

24

-5,0%

-10,0%

-15,0%

10,0%

5,0%

0,0%

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2019 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

José María Segura | [email protected] | +54 11 4850 6718

Leandro Romano | [email protected] | +54 11 4850 6713

Paula Lima | [email protected] | +54 11 4850 6028

Nuestros Servicios

Contactos

Análisis Macroeconómico Sectorial/ Cuantitativo Litigios Regulatorio

Informe mensual/trimestral

Conferencias

Proyecciones y datos

Seguimiento y proyección sectorial

Cuantificación de demanda

Econometría aplicada

Revenue Forecast

Encuestas

Soporte económico en litigios

Dumping

Defensa de la competencia

Beneficios fiscales

Estructura de beneficios/ Precios

Cuantificación de impactos