Economic GPS #36 - pwc.com.ar · en primera instancia y luego por el avance del sector privado; el...

19

Nº 36 - Abril de 2018 Economic GPS Tracking 2017 a diferentes velocidades Zooming Evolución del sector energético mundial y perspectivas Industry Roadmap InsurTech llega de la mano del cambio tecnológico y los nuevos comportamientos de los consumidores Global Coordinates ¿Es posible que la tendencia actual hacia el nacionalismo económico, debilite la innovación global? 04 08 09 16

Transcript of Economic GPS #36 - pwc.com.ar · en primera instancia y luego por el avance del sector privado; el...

Nº 36 - Abril de 2018

Economic GPS

Tracking2017 a diferentes velocidades

ZoomingEvolución del sector energético mundial y perspectivas

Industry Roadmap InsurTech llega de la mano del cambio tecnológico y los nuevos comportamientos de los consumidores

Global Coordinates¿Es posible que la tendencia actual hacia el nacionalismo económico, debilite la innovación global?

04

08

09

16

Con un crecimiento de 2,9% i.a., 2017 mostró un significativo cambio en cuanto a los principales drivers de crecimiento desde el lado de la demanda, teniendo a la inversión como el elemento más dinámico. Con una participación del 20,5% del producto y un crecimiento del 11,3% i.a. (los mayores valores alcanzados desde 2011), su contribución al PIB fue de 2,1%, casi similar a la contribución del consumo privado (2,6% con una participación de 73,3% del PIB). Esto podría representar un cambio de paradigma en el modelo de crecimiento de Argentina.

Desde el punto de vista sectorial, los sectores que mejor desempeño mostraron en 2017 y que explican buena parte del crecimiento de la demanda de inversión fueron la construcción, de la mano de la obra pública

en primera instancia y luego por el avance del sector privado; el agropecuario, impulsado tanto por el sector agrícola como el de cría de animales; y el sector de actividades inmobiliarias, empresariales y de alquiler. Por su parte, si bien la industria manufacturera ha venido recuperando terreno al igual que el sector de comercio, todavía les queda espacio para recuperar lo perdido en los últimos años y superar sus picos.

En definitiva, es prematuro hacer una evaluación respecto de si estas tendencias se mantendrán y si se consolidarán en sectores capaces de generación de divisas, que posibiliten el repago de la deuda y aseguren la solvencia inter-temporal de la economía.

Por lo pronto, con miras al corriente año, existen ciertas dificultades que podrían afectar el crecimiento, aunque se descuenta que por primera vez desde 2011 muestre un resultado positivo en un año no electoral. La sequía que golpeó a la producción de soja y maíz tendrá efecto directo e indirecto sobre la economía, mientras que el dinamismo de la construcción estará en buena medida condicionado al desarrollo de los proyectos canalizados a través de los esquemas de participación público privado (PPP). Por el lado de la demanda, tal vez la mayor incógnita podría generarse por el lado del consumo, en la medida en que el ingreso de las familias se vea afectado por la inflación y, especialmente en el área metropolitana, por los aumentos tarifarios en energía que restan en el año. De concretarse el aplanamiento de los aumentos y/o la baja de impuestos sobre dichos servicios, podría suavizarse su efecto negativo sobre el consumo y, por ende, sobre el crecimiento, pero podría poner cierta presión adicional a la estrategia fiscal de reducción del déficit fiscal.

José María SeguraEconomista Jefe de PwC Argentina

¿Cambio en el modo de crecer?

Contenido

2017 a diferentes velocidades 04InsurTech llega de la mano del cambio tecnológico y los nuevos comportamientos de los consumidores

08

Evolución del sector energético mundial y perspectivas 09¿Es posible que la tendencia actual hacia el nacionalismo económico, debilite la innovación global?

16

Monitores 17Tabla de indicadores 18Nuestros Servicios. Contactos 19

Tracking2017 a diferentes velocidades

La actividad económica cerró 2017 con un crecimiento en la actividad de 2,9% interanual, acumulando así 6 trimestres consecutivos de crecimiento y el mayor crecimiento anual desde 2011. Por el lado de la demanda, a diferencia de los últimos años, la inversión ha tomado un rol protagónico en cuanto a su contribución al crecimiento, mientras que por el lado de la oferta el sector de la construcción y el agropecuario fueron los que dinamizaron la actividad.

Zooming

Evolución del sector energético mundial y perspectivasEl mundo se encuentra al inicio de un proceso de transición de su estructura energética. El comienzo del declive del carbón, el aumento de las energías renovables, el énfasis en eficiencia energética y la electrificación de la energía son los pilares de esta conversión hacia 2040.

Industry Roadmap InsurTech llega de la mano del cambio tecnológico y los nuevos comportamientos de los consumidores

El cambio tecnológico y los nuevos comportamientos de los consumidores están afectando fuertemente a la industria de seguros. En el mundo, ‘InsurTech’ está madurando rápidamente con propuestas que abordan toda la cadena de valor.

Global Coordinates¿Es posible que la tendencia actual hacia el nacionalismo económico, debilite la innovación global? El flujo de ideas, inversión y talentos que ha impulsado los esfuerzos globales de Investigación y Desarrollo (“I&D”) de las empresas podría verse obstaculizado por el crecimiento del nacionalismo económico.

04 08

Economic GPS

16

09

4

Tracking

La actividad económica cerró 2017 con un crecimiento en la actividad de 2,9% interanual, acumulando así 6 trimestres consecutivos de crecimiento y el mayor crecimiento anual desde 2011. Por el lado de la demanda, a diferencia de los últimos años, la inversión ha tomado un rol protagónico en cuanto a su contribución al crecimiento, mientras que por el lado de la oferta el sector de la construcción y el agropecuario fueron los que dinamizaron la actividad.

Los datos divulgados recientemente por el INDEC dan cuenta de que durante el año pasado la economía argentina creció, evidenciando que la inversión fue una pieza clave para explicar el crecimiento por el lado de la demanda. Esta variable presentó el crecimiento interanual más alto desde 2011 (11,3%) así como también la mayor participación en el producto desde dicho año, con un 20,5% del PIB. En su evolución trimestral avanzó de manera creciente desde el primer trimestre de año, alcanzando un valor de 20,7% interanual en el cuarto trimestre, el mayor desde 2007.

Fuente: Elaboración propia en base a datos del INDEC

Gráfico 1: Variación interanual del PIB y los componentes de demanda - cuentas nacionales

1 No necesariamente en términos de caída en términos absolutos del consumo.

2017 a diferentes velocidades

Al desagregar los componentes de la inversión en 2017, se observa que el 57% lo constituye la adquisición de equipo durable: de dicho total, el 60% es de origen importado y ha mostrado una tasa de crecimiento anual del 18%. Dentro de los equipos durables de producción, la mayor inversión se dio en el rubro maquinaria y equipo (que mostró un crecimiento del 13,9%), seguido de equipo de transporte (2,4%). Cabe destacar que, dentro de maquinaria y equipos de transporte, el componente importado aumentó más que el nacional. Por otro lado, el sector de la construcción absorbió el 42% de las inversiones, motorizado principalmente por el crecimiento de construcciones residenciales, no residenciales y obra civil (crecimiento de 12,4% anual), y construcciones por cuenta propia de los sectores productivos (6,7%).

El incremento en los niveles de inversión mostrado en 2017 resulta muy destacable a la luz de lo observado en los últimos años. Dado el peso relativo del consumo privado en la demanda agregada, en Argentina es el componente que más contribuye en los años en el que el producto avanza.

En 2017, y por primera vez en la serie desde 2004, la contribución de la inversión al crecimiento del PIB (2,1%) logra acercarse significativamente a la contribución del consumo privado (2,6%) al PIB. El cambio en el modo de crecimiento que Argentina está transitando implica una retracción relativa del consumo presente1 respecto del consumo futuro, lo que implica también una reasignación de recursos entre consumo e inversión.

En cuanto al consumo privado, en 2017 también avanzó a lo largo de los cuatro trimestres y de manera creciente (1,2%, 4,1%, 4,2% y 4,8% respectivamente). Este comportamiento se encuentra vinculado al hecho de que en los primeros meses del año pasado se llevaron adelante ajustes en las tarifas de ciertos servicios públicos que incidieron en el ingreso disponible de las familias y en el nivel general de inflación. Transcurrida la primera parte de 2017, la desaceleración de la inflación en conjunto con el inicio de la recomposición de los salarios, la mayoría atados a cláusulas gatillo que a lo largo del año garantizaron el valor real de los mismos, permitieron la recuperación del consumo privado.

-10%

-5%

0%

5%

10%

15%

20%

25%

PIB Consumo Privado Consumo Público Inversión Exportaciones Importaciones

I 16 II 16 III 16 IV 16 I 17 II 17 III 17 IV 17

Economic GPS

5

Fuente: Elaboración propia en base a datos del INDEC, Ministerio de Hacienda, BCRA y IERIC

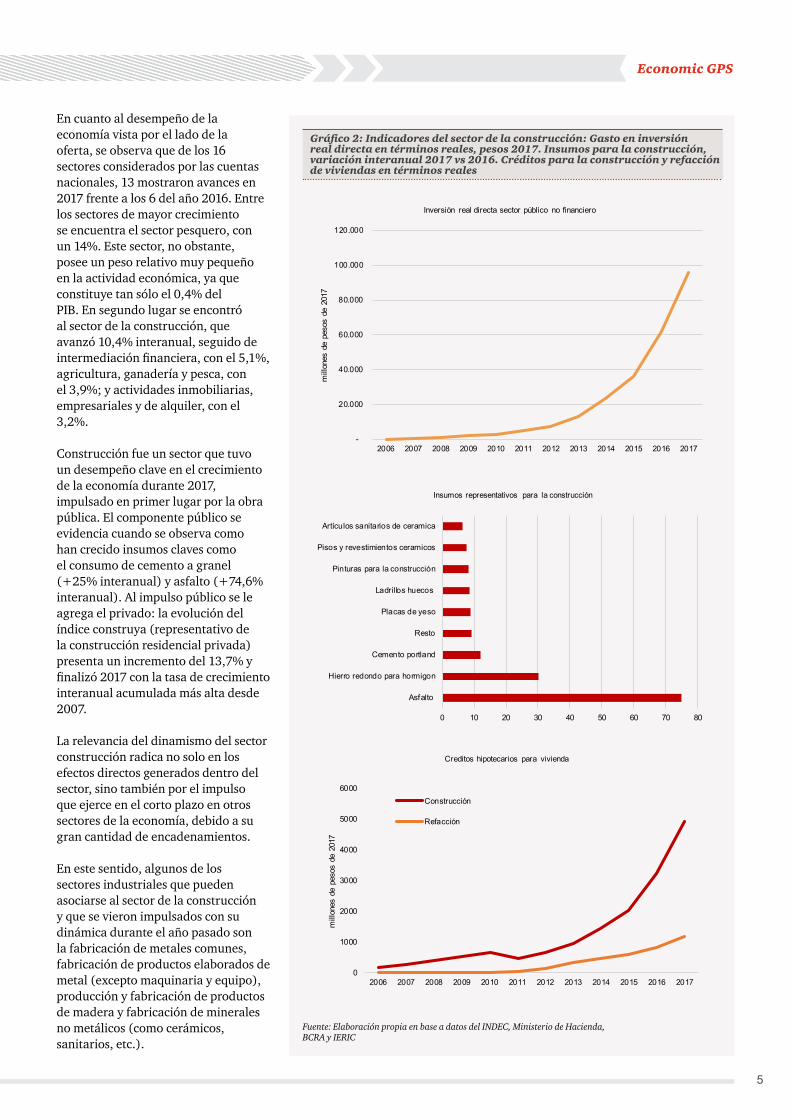

Gráfico 2: Indicadores del sector de la construcción: Gasto en inversión real directa en términos reales, pesos 2017. Insumos para la construcción, variación interanual 2017 vs 2016. Créditos para la construcción y refacción de viviendas en términos reales

En cuanto al desempeño de la economía vista por el lado de la oferta, se observa que de los 16 sectores considerados por las cuentas nacionales, 13 mostraron avances en 2017 frente a los 6 del año 2016. Entre los sectores de mayor crecimiento se encuentra el sector pesquero, con un 14%. Este sector, no obstante, posee un peso relativo muy pequeño en la actividad económica, ya que constituye tan sólo el 0,4% del PIB. En segundo lugar se encontró al sector de la construcción, que avanzó 10,4% interanual, seguido de intermediación financiera, con el 5,1%, agricultura, ganadería y pesca, con el 3,9%; y actividades inmobiliarias, empresariales y de alquiler, con el 3,2%.

Construcción fue un sector que tuvo un desempeño clave en el crecimiento de la economía durante 2017, impulsado en primer lugar por la obra pública. El componente público se evidencia cuando se observa como han crecido insumos claves como el consumo de cemento a granel (+25% interanual) y asfalto (+74,6% interanual). Al impulso público se le agrega el privado: la evolución del índice construya (representativo de la construcción residencial privada) presenta un incremento del 13,7% y finalizó 2017 con la tasa de crecimiento interanual acumulada más alta desde 2007.

La relevancia del dinamismo del sector construcción radica no solo en los efectos directos generados dentro del sector, sino también por el impulso que ejerce en el corto plazo en otros sectores de la economía, debido a su gran cantidad de encadenamientos.

En este sentido, algunos de los sectores industriales que pueden asociarse al sector de la construcción y que se vieron impulsados con su dinámica durante el año pasado son la fabricación de metales comunes, fabricación de productos elaborados de metal (excepto maquinaria y equipo), producción y fabricación de productos de madera y fabricación de minerales no metálicos (como cerámicos, sanitarios, etc.).

-

20.000

40.000

60.000

80.000

100.000

120.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mill

ones

de

peso

s de

201

7

Inversión real directa sector público no financiero

0

1000

2000

3000

4000

5000

6000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mill

ones

de

peso

s de

201

7

Creditos hipotecarios para vivienda

Construcción

Refacción

0 10 20 30 40 50 60 70 80

Asfalto

Hierro redondo para hormigon

Cemento portland

Resto

Placas de yeso

Ladrillos huecos

Pinturas para la construcción

Pisos y revestimientos ceramicos

Artículos sanitarios de ceramica

Insumos representativos para la construcción

6

En el caso de la fabricación de metales comunes encontramos que en 2017 el sector creció 13,5% interanual, luego de tres años consecutivos de caída. Aquí se encuentra la actividad siderúrgica asociada a la producción de acero crudo, que encuentra en las actividades de la construcción, junto con el sector agrícola (fabricación de maquinaria e implementos para el campo) y el desarrollo de las distintas áreas energéticas, algunos de sus principales consumidores. La fabricación de productos elaborados de metal (excepto maquinaria y equipo) avanzó 12,7% en 2017, donde la mayor demanda de la construcción ha impulsado distintos segmentos metalúrgicos vinculados a estructuras metálicas, herramientas y envases destinados a productos para la construcción. La producción y fabricación de productos de madera, por su parte, creció 5,7% luego de haber caído los tres años previos. En el caso de la fabricación de minerales no metálicos, también mostró un buen desempeño en 2017 (+6,5% en comparado el año previo), siendo el mismo originado principalmente en la producción de cemento y otros materiales para la construcción.

El otro sector que con su dinámica empujó rubros de la industria fue el agropecuario. En 2017 creció 3,9% interanual impulsado por los cultivos agrícolas (4,2%), seguido por la cría de animales (2,9%) y servicios agrícolas y pecuarios (6%). Este dinamismo impulsó la fabricación de maquinaria y equipo, que mostró un crecimiento en su valor agregado bruto de 14,3% en 2017 respecto de 2016. Aquí se destaca la producción de maquinaria agrícola, en particular: cosechadoras (13% de incremento2), tractores (22%) e implementos (15%). Otro sector que se vio beneficiado por el aumento en el sector agrícola es el de fertilizantes, cuyo consumo habría crecido 4% en 2017 respecto de 2016. Por último, se puede identificar el valor agregado bruto del sector transporte, que ha crecido 4% en términos interanuales y que alcanzó en 2017 el mayor valor de la serie que da inicio en 2004.

Tabla 1: Contribución al crecimiento

Gráfico 4: Crecimiento acumulado, sectores seleccionados. 2004=1

Otro sector que se destaca por haber alcanzado el pico de su serie en términos reales es el de actividades inmobiliarias, empresariales y de alquiler, que creció en 2017 3,2%, impulsado por el fuerte crecimiento del otorgamiento de los créditos hipotecarios UVA.

La dinámica generada por la economía en 2017, en cuanto a los sectores que impulsaron la actividad,

mostró que la construcción, el agro y las actividades inmobiliarias, que representan aproximadamente el 25% del producto, contribuyeron a generar el 41% del crecimiento total; mientras que las actividades de industria manufacturera, comercio, transporte e intermediación financiera, que representan aproximadamente el 75% del producto, contribuyeron a generar el 55% del crecimiento total3.

Fuente: Elaboración propia en base a INDEC.

Fuente: Elaboración propia en base a INDEC.

2 Medido en unidades vendidas.3 Cálculos realizados considerando información del valor agregado bruto de cada sector. Fuente: INDEC.

Sector Contribución al crecimiento 2017 (%)

Peso Relativo en el PIB

A - Agricultura, ganadería,caza y silvicultura.

0,3 9%

D - Industria manufacturera 0,6 20%

F - Construcción 0,4 4%

G - Comercio mayorista, minorista y reparaciones

0,4 16%

I - Transporte y comunicaciones 0,3 10%

J - Intermediación financiera 0,2 5%

K - Actividades inmobiliarias, empresariales y de alquiler

0,4 12%

0

0,5

1

1,5

2

2,5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

A - AGRICULTURA ,GANADERÍIA,CAZA Y SILVICULTURA.

D - INDUSTRIA MANUFACTURERA

F - CONSTRUCCIÓN

G - COMERCIO MAYORISTA, MINORISTA Y REPARACIONES

I - TRANSPORTE Y COMUNICACIONES

J - INTERMEDIACIÓN FINANCIERA

K - ACTIVIDADES INMOBILIARIAS, EMPRESARIALES Y DE ALQUILER

Economic GPS

7

En el caso de los sectores de industria manufacturera y de comercio, que son los de mayor peso relativo en el PIB, cabe mencionar que aún no han logrado alcanzar sus respectivos picos de actividad, registrados en ambos casos en el año 2011 (la industria manufacturera se encuentra un 8,1% abajo y el comercio un 3,8%). Si continuaran creciendo de la manera que lo hicieron en 2017 (2,8% y 2,6% respectivamente), el sector industrial requeriría 3 años y el sector comercio 1 año y medio en recuperar sus picos de actividad.

Mirando 2018, y considerando los sectores que impulsaron la actividad en 2017, es esperable que el sector de la construcción continúe constituyendo un motor de crecimiento de la economía. En este sentido, mientras que el presupuesto estipula un crecimiento de la inversión pública del 17%, lo que significaría una caída en términos reales de alcanzar la inflación niveles en torno al 20%, la recientemente

sancionada ley de participación público-privada (PPP) podría generar un impulso significativo4 . De acuerdo a información difundida por la Jefatura de Gabinete de Ministros, en 2018 la inversión por este medio sumaría US$ 5.263 millones, cifra similar a la presupuestada para 2018 destinada a inversión real directa por parte del gobierno nacional. El sector agrícola, por otro lado, se encuentra afectado por la sequía ocurrida en las principales áreas productoras del país. Hasta el momento, se ha reducido la estimación de la producción de soja en casi 14 millones de toneladas, mientras que la de maíz se reduciría en 9 millones de toneladas; en ambos casos respecto de las cifras esperadas en septiembre de 2017 para 2018. Con las estimaciones a la fecha, la caída de la producción de dichos cultivos en la campaña actual estaría significando un 28% para la soja y un 35% para el maíz, respecto de la producción de la campaña 2016/2017. De este modo es de esperar que se vean afectados no solo el crecimiento

del valor agregado bruto del sector, sino también los sectores relacionados enunciados anteriormente, como maquinaria agrícola, transporte y otros como servicios de acopio, flete, portuarios, producción de carnes y leches.

En cuanto al sector industrial, el Estimador Mensual Industrial registró un crecimiento interanual de 2,6% en enero y de 5,3% en febrero, acumulando un 3,9% en el primer bimestre5. De continuar en esta senda, y con un entorno macroeconómico más estabilizado, podría esperarse que su contribución al crecimiento amortigüe la caída del sector agrícola y, por lo tanto, 2018 muestre nuevamente un crecimiento positivo del PIB, cortando la secuencia en serrucho iniciada en 2011, en la cual Argentina crece en los años impares y cae en los pares.

Fuente: Elaboración propia en base a datos del INDEC, Ministerio de Agroindustrial*Estimación de la Bolsa de Cereales de Buenos Aires

Gráfico 5: Producción de soja y maíz, variación interanual. PIB y VAB cultivos agrícolas, variación interanual, %

4 Sobre todo, luego de que se destrabaran ciertos interrogantes vinculados el tratamiento del IVA, que tendían a encarecer el costo financiero de la obra.5 Cabe recordar que, en 2017, los primeros 4 meses del año mostraron crecimientos interanuales consecutivos.

-60%

-40%

-20%

0%

20%

40%

60%

80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

Maiz Soja PIB (eje derecho) Cultivos agrícolas, VAB (eje derecho)

Economic GPS

Industry Roadmap

Por Nicolás Casarino, Gerente Senior de PwC Argentina

InsurTech llega de la mano del cambio tecnológico y los nuevos comportamientos de los consumidores

8

El cambio tecnológico y los nuevos comportamientos de los consumidores están afectando fuertemente a la industria de seguros. En el mundo, ‘InsurTech’ está madurando rápidamente con propuestas que abordan toda la cadena de valor. Con mirada hacia el exterior de las empresas, estas propuestas incluyen las oportunidades relacionadas a cómo las necesidades del cliente son satisfechas, cómo se crean experiencias que asombren al consumidor y cómo aprovechar al máximo las capacidades y relaciones existentes con el ecosistema tecnológico. Por otra parte, con la mirada puesta hacia dentro de la organización, muchas acciones tienen que ver con mejorar el uso de los datos disponibles, generar nuevos modelos de suscripción de riesgos y de predicción de pérdidas, y buscar eficiencia en las operaciones con el uso avanzado de tecnología.

Algunas tendencias que se están observando tienen que ver con los “micro-seguros” (que cubra únicamente el riesgo de accidente personal durante tu próximo viaje en Uber, por ejemplo.), el seguro basado en uso (querés pagar el seguro de tu auto únicamente en proporción

al tiempo efectivo de uso) o seguros “peer-to-peer” basados en la economía colaborativa. Los “comparadores” de cotizaciones también ganan presencia y constituyen una experiencia mejorada de interacción con los clientes, adaptándose a un hábito adquirido por las personas en la industria de turismo.

Otras tendencias con “mirada interna” en el negocio tienen que ver con la introducción de diversos sensores o dispositivos de relevamiento de datos que permiten una cuantificación más precisa del riesgo a asegurar (automóviles “conectados”, medición de datos bio-médicos, etc.). El foco en “Internet de las cosas” resalta el giro de la industria desde un modelo reactivo a un modelo preventivo de gestión del riesgo, a partir de la vasta cantidad de datos en tiempo real que esta tecnología pone a disposición. Otras tecnologías están orientadas a generar eficiencias en el back office. La automatización por robótica ya está generando eficiencias en costos muy significativas. La implantación exitosa de la inteligencia artificial hará que algunas decisiones simples de liquidación de siniestros o suscripción de pólizas sean automatizadas.

Con respecto al mercado local, se está desarrollando un ecosistema emprendedor atento a las necesidades de la industria. Incluso el organismo regulador estatal va adoptando innovaciones tecnológicas en su

interacción con los participantes del mercado, lo cual es otro indicador de la voluntad de modernizar el mercado. Los cotizadores automáticos de seguros ya han sido lanzados por algunas start ups, mientras que las empresas establecidas ofrecen aplicaciones móviles para mejorar el servicio a los clientes y la experiencia online de los asegurados. Recientemente, una aseguradora local anunció el lanzamiento de su división de negocios completamente “on-line”, una plataforma para una experiencia enteramente digital de sus clientes que se presenta como un modelo disruptivo en el mercado argentino.

Algunas compañías están encarando proyectos de automatización de procesos por robótica, generando importantes eficiencias en los costos operativos, o incluso en la adopción de la tecnología de drones, que tiene aplicación directa en la industria de seguros por su utilización en el relevamiento de siniestros agropecuarios, entre otros ejemplos. El análisis fotométrico de las imágenes captadas por drones tiene el potencial de cambiar modelos operacionales en la industria de seguros. En definitiva, vemos que la tendencia InsurTech en Argentina va avanzando impulsada por el reconocimiento creciente de los ejecutivos argentinos de que permanecer inmóvil en este contexto representa una amenaza relevante para el negocio.

10

ZoomingEvolución del sector energético mundial y perspectivas

9

El mundo se encuentra al inicio de un proceso de transición de su estructura energética. El comienzo del declive del carbón, el aumento de las energías renovables, el énfasis en eficiencia energética y la electrificación de la energía son los pilares de esta conversión hacia 2040.

En los últimos 40 años, el consumo energético global se ha más que duplicado, siendo el crecimiento de la población y del ingreso las principales razones de dicho comportamiento. Entre 1971 y 2015, la producción y el consumo crecieron 144% y 147% respectivamente1. Deben notarse, sin embargo, dos tendencias claras: en los países desarrollados2, el crecimiento de la producción superó al crecimiento del consumo (77% contra 56%), mientras que en los demás el consumo superó con creces al crecimiento en la producción (303% contra 193%).

1 Fuente: Según la Agencia Internacional de Energía (IEA)2 Tomamos como “desarrollados” a los países miembros de la OCDE en 2017, y al resto como “en desarrollo”.3 Energía fósil es aquella que procede de la biomasa obtenida hace millones de años y que ha sufrido grandes procesos de transformación hasta la formación de sustancias de gran contenido energético como el carbón, el petróleo, o el gas natural.

Mapa 1: Crecimiento por regiones de la producción y del consumo energético entre 1971 y 2015*

Fuente: Elaboración propia a partir de datos obtenidos de FAO y Centro de Comercio Internacional (“ITC”, por sus siglas en inglés).

En cuanto a la evolución de las fuentes de energía, se encuentran ciertas particularidades. Primero, la participación de las fuentes renovables en el total de generación no ha cambiado entre 1971 y 2015 (se mantuvo en el 13%). En segundo lugar, la participación de energías fósiles3 en el total continúa representando la principal energía (pasó de 87% a 82%), siendo en estos 45 años desplazada sólo en un 5% por la energía nuclear. Adicionalmente, dentro de las energías fósiles se ha producido un incremento de la participación del carbón de 25% a 28%, lo que implicó malas noticias para la lucha contra el calentamiento global (gráfico 2). De hecho, el consumo de carbón se incrementó un 167% entre 1971 y 2015, mostrando un crecimiento anual promedio del 2,5%, y acelerándose en los últimos 15 años, donde el crecimiento

promedio interanual alcanzó el 3,5% (habiendo mostrado en algunos años un aumento de casi 8% interanual). Durante ese período, las economías de China e India crecieron un 198% y 160% respectivamente, mientras que el crecimiento mundial fue de 66%. Según la Administración de Información Energética de Estados Unidos (EIA), el consumo de carbón se mantendrá en términos absolutos en los mismos niveles entre 2015 y 2040, reduciéndose ligeramente la participación China (que de todos modos seguirá siendo el principal consumidor) para ser reemplazada por la India (que se espera incremente su consumo a un ritmo del 2,6% anual).

56%

42%

162

252

153

310%

6029

29%89%

76%

70%

122%

163%

58

93

125%

1190

Producción

Consumo

Economic GPS

10

Gráfico 1: Evolución de las fuentes energéticas entre 1971, 2000 y 2015

Gráfico 2: Emisiones de CO2 por tipo de combustible (Kg por millón de toneladas equivalentes de petróleo)

Gráfico 3: Evolución del consumo de carbón (millones de toneladas)

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

Fuente: Elaboración propia en base a datos de la Administración de Información Energética de Estados Unidos (EIA)

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

25%

45%

16%

1%13%

23%

37%

20%

7%

13% 28%

32%

22%

5%

13%

Carbón, turba y lubita bituminosa,

Petróleo crudo,gas natural licuado y derivados

Gas natural

Nuclear

Renovables y residuos

1971

2000

2015

2,59 2,44 2,43 2,33

1,83 1,78 1,58

1,33

-

0,50

1,00

1,50

2,00

2,50

3,00

Carbón (Antracita) Carbón (lignito) Carbón(subbituminoso)

Carbón (Bituminoso) Diesel Gasolina Propano Gas natural

2.053

3.301

5.610

5.480

-

1.000

2.000

3.000

4.000

5.000

6.000

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

1211

Una de las razones por las cuales no se espera que crezca el consumo de carbón se debe a su reemplazo por gas natural, sobre todo en Asia. La principal razón por las cuales se busca reducir la contaminación en China es por el alto costo en la salud de sus habitantes. Según un estudio del banco mundial4, ya en 2006 los costos de salud relacionados con la contaminación del aire constituyeron un 3,8% del PBI de dicho año. Entre 2000 y 2015, China incrementó el consumo de gas natural en un 664%, India en un 87%, y el resto de Asia un 79%. Otra región que experimentó un fuerte crecimiento de gas natural fue Medio Oriente, con un 176% entre 2000 y 2015, explicando el 32% del crecimiento mundial de consumo de gas natural durante ese período. La razón principal son los bajos costos de producción de gas en esa región. Por otra parte, solamente en Europa Occidental se observó una reducción del consumo de gas natural entre 2000 y 2015.

Según la EIA, el consumo de gas natural entre 2015 y 2040 avanzará un 43%, particularmente en los países no OCDE (donde su participación en el consumo total de gas llegará al 59%). Los dos principales impulsores de este crecimiento serán el uso cada vez mayor en la generación de energía eléctrica, y su mayor uso industrial (industria química, refinación e industria metalúrgica).

Gráfico 4: Evolución del consumo de carbón por regiones (millones de toneladas) y su variación entre 2015 y 2000, % (eje derecho)

Gráfico 5: Evolución del consumo de gas natural5 (millones de m3)

Gráfico 6: Evolución del consumo de gas natural por regiones (millones de m3) y su variación entre 2015 y 2000, % (eje derecho)

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

153 358 301 604

2.831

541

63 68

561 19%

-19%

1% 56%

198%

160%

45% 74%

-20%

30%

80%

130%

180%

230%

280%

-200

300

800

1.300

1.800

2.300

2.800

3.300

Africa EuropaOccidental

Resto de Europay ex U.R.S.S

Asia* China** India** Medio Oriente Latinoamérica AméricaAnglosajona

1971 2000 2015

991.477

2.299.042

3.231.503

3.267.530

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

120.169

388.590

583.710

422.971

175.983 47.963

484.060

229.993

814.092

129%

-8%

8%

79%

664%

87%

176%

75%

18%

-50%

50%

150%

250%

350%

450%

550%

650%

(65.000)

35.000

135.000

235.000

335.000

435.000

535.000

635.000

735.000

835.000

935.000

1971 2000

4 2017, “Cost of Pollution in China. Economic Estimates of Physical Damages”, Banco Mundial.5 No incluye gas natural licuado

Economic GPS

12

Gráfico 7: Evolución del consumo de petróleo crudo y derivados6 (millones de barriles diarios)

Gráfico 8: Evolución del consumo de petróleo crudo y derivados (millones de barriles diarios) y su variación entre 2015 y 2000, % (eje derecho)

Gráfico 9: Evolución del precio del barril de petróleo crudo (promedio anual, US$)

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

En cuanto al petróleo crudo y el gas natural licuado, el grueso del crecimiento entre 2000 y 2015 se ve explicado por China, quien mostró un incremento del consumo de 153% en dicho período; India, con un avance del 120%; y Medio Oriente, con el 37%, representando en conjunto el 87% del crecimiento global del consumo. Este crecimiento se vio impulsado por el aumento en el número de vehículos automotores en dichas regiones.

49,94

75,20 89,21

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

2,4

12,4

7,8

12,3 10,9

5,0

10,8

6,8

20,9

-5% -10% 46% -1%153%

120% 37% -3%

6%

-20%

30%

80%

130%

180%

(2,0)

3,0

8,0

13,0

18,0

23,0

Africa EuropaOccidental

Resto de Europay ex U.R.S.S

Asia* China** India** Medio Oriente Latinoamérica AméricaAnglosajona

1971 2000 2015

0

20

40

60

80

100

120

140

WTI Brent

6 Incluye gas natural licuado

1413

La energía nuclear, por otro lado, ha experimentado un leve retroceso a nivel mundial (con las excepciones de China e India), reduciéndose un 2% su consumo entre 2000 y 2014. El país más afectado fue Japón (tercer productor después de Estados Unidos y Francia), que luego del accidente de Fukushima en 2011 cerró todas sus plantas nucleares. En el caso de las energías renovables, la proporción sobre el total de energías se mantuvo, siendo África y Europa Occidental las regiones con mayor crecimiento en el consumo de estas energías en los últimos 15 años (1580 y 1385 Gw/h, 53% y 101% respectivamente).

Hacia futuro, las principales tendencias para los próximos 20 años serían las siguientes7:

1. Caída de los costos de las energías renovables, debido a progresos tecnológicos.

2. Aumento del uso de fuentes renovables en la generación de energía eléctrica.

3. Creciente electrificación de la energía consumida, debido al aumento de la flota de vehículos eléctricos y a la desaceleración en el uso de combustibles para la generación de energía eléctrica.

4. Giro hacia una economía más orientada a servicios, lo cual va a redundar en una menor intensidad energética.

5. Reducción del consumo total de energía en los países desarrollados, debido a una combinación de mejoras en la eficiencia en el consumo, y a la reducción de su población.

6. Esto quiere decir que se esperaría una desaceleración en la emisión de CO2, como resultado tanto del mayor uso de energías limpias, así como de una reducción en la intensidad de utilización de energía para generar actividades económicas.

Gráfico 10: Evolución de la energía nuclear entre 1980 y 2014

Gráfico 11: Evolución del consumo de energías renovables (Gw/h)

Fuente: elaboración propia en base a datos de la Administración de Información Energética de Estados Unidos (EIA)

Fuente: Elaboración propia en base a datos de la Agencia Internacional de Energía

21614

0

5000

10000

15000

20000

25000

Mediciones del desarrollo energético

Además de considerar su evolución en el tiempo de manera agregada, resulta interesante evaluar cómo la adopción de energías renovables por los países posiciona a estos en términos de eficiencia.

Para ello, existe una serie de índices que consideran estos aspectos antes mencionados, entre los que se encuentran:

• Intensidad de energía (kilos equivalentes de petróleo necesarios para generar un dólar de PIB)

• Eficiencia en la generación de energía (% total de energía eléctrica generada sobre el total de energía insumida en la generación)

• Participación de energías renovables en la generación (%)

2.6602.409

376

0

50

100

150

200

250

300

350

400

0

500

1000

1500

2000

2500

3000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

GW

Mile

s de

GW

h

Generación Potencia instalada (eje derecho)

7 A partir de información publicada en IEA.

Economic GPS

1414

Tabla 1: Evolución de la potencia instalada Argentina proyectada (MW)

Gráfico 12: Participación de energías renovables e intensidad energética

Fuente: Elaboración propia en base a datos del MINEM

Fuente: Elaboración propia en base a datos del World Energy Council

Tomando datos8 de 93 países que representan el 89% del PIB mundial y al menos el 70% del total de energía mundial consumida, hemos graficado la posición relativa de los mismos.

De acuerdo al gráfico 12, que relaciona la intensidad energética con la participación de renovables en la generación, se observa que aquellos países que se encuentran en el cuadrante inferior derecho logran generar una unidad de PIB con menor cantidad de energía y dónde, además, la mayor parte de la misma es de carácter renovable. En este cuadrante encontramos dos tipos de países: países que se encuentran en un estadio avanzado de transición hacia una economía de servicios y países no industrializados con abundancia de recursos hídricos. En el cuadrante opuesto se encuentran mayoritariamente los principales productores petroleros y países

con gran producción industrial. En el cuadrante inferior izquierdo se encuentra Argentina, junto con países poco industrializados y países que están avanzados en su transición hacia una economía de servicios, pero que aún están en un estadio temprano de

su transición energética. Por último, en el cuadrante superior derecho se encuentran países avanzados en su transición energética, pero por cuestiones climáticas o tecnológicas son ineficientes en su consumo de energía.

Tipo de Fuente Fuente 2015 2025

Renovable Solar 8 2.152

Biogas y biomasa 178 511

Eolica 191 3.286

Hidráulica 11.220 16.017

% Renovable 35% 47%

No renovable Nuclear 1.755 1.755

Térmica 19.983 22.918

% No renovable 65% 53%

8 Datos de 2014, último año disponible en la fuente (IEA).

Austria

Bélgica

Bulgaria

Chipre

República Checa

Dinamarca

Estonia

Finlandia

Francia

AlemaniaGrecia

Hungría

Irlanda

Italia

LetoniaLituania

Luxemburgo

Paises BajosNoruegaPolonia

Portugal

RumaniaEslovaquia Eslovenia

España

Suecia

Reino UnidoAlbania

Croacia

Islandia

Macedonia

Serbia

Suiza

Turquía

Kazajistán

RusiaUcrania

Canada

Estados Unidos

ArgentinaArgentina 2025

Bolivia

Brasil

Chile

Colombia

Ecuador

Mexico

Paraguay

PeruUruguay

China

Hong-Kong

India

Indonesia Japón

Nepal

Paquistan

Filipinas

Corea del Sur

Sri-lanka

Taiwan

Tailandia

Australia

Nueva Zelanda

Argelia

Egipto

Libia

MarruecosTúnez

Botswana

Cameroon

Congo

Costa de Marfil

Ethiopía

Gabon

Ghana

Kenia

Namibia

Niger

Nigeria

Senegal

Chad

Sudáfrica

Swazilandia

Tanzania

Bahrain

Iran

Israel

Jordania

Kuwait

Líbano

Catar

Arabia Saudita

Emiratos Árabes Unidos

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0 10 20 30 40 50 60 70 80 90 100

Inte

nsid

ad e

nerg

étic

a (K

oe/U

S$)

Participación de renovables en la generación (%)

1615

El uso de energías renovables impacta también en la eficiencia de la generación de energía eléctrica: a mayor uso de renovables, mayor eficiencia en la generación de energía eléctrica. Esto se debe a que los combustibles fósiles no tienen un ratio de conversión del 100% en electricidad, como si lo tienen las energías renovables. La mayoría de los países del mundo, incluida Argentina, se encuentran en el sector inferior izquierdo del gráfico 13, el menos favorable. Quienes se encuentran en el cuadrante opuesto son los países

que se encuentran avanzados en sus programas de transición energética, o que tienen abundancia de recursos hídricos.

La situación Argentina en esta dimensión debería mejorar en el futuro cercano, de acuerdo a las perspectivas previstas en al plan RENOVAR. En el caso de que el país cumpliese con la ley 27.191 de energías renovables, que establece que el 20% de la generación de energía eléctrica debe provenir de fuentes renovables (sin considerar aprovechamientos hidroeléctricos

de más de 50 MW de potencia), el resultado sería una mejora en la posición respecto de su contexto actual. Considerando la potencia instalada y las obras de generación en curso, y asumiendo que no se agregue mayor capacidad de generación de fuentes no renovables adicionales, el porcentaje de energía de fuentes renovables debería aumentar al 47,1%9. De este modo, Argentina pasaría a ubicarse en los cuadrantes deseables (manteniendo el resto de los países la situación actual).

Gráfico 13: Energías renovables y eficiencia

Fuente: Elaboración propia en base a datos de la Administración de Información Energética de Estados Unidos (EIA)

9 Considerando aprovechamientos hidroeléctricos de más de 50 MW de potencia como renovables.

Austria

Bélgica

Bulgaria

Chipre

República Checa

Dinamarca

Estonia

Finlandia

Francia

AlemaniaGrecia

Hungría

Irlanda

Italia

LetoniaLituania

Luxemburgo

Paises Bajos

Noruega

Polonia

Portugal

Rumania

Eslovaquia

Eslovenia

España

Suecia

Reino Unido

Albania

Croacia

Islandia

Macedonia

Serbia

SuizaTurquía

Kazajistán

Rusia

Ucrania

Canada

Estados Unidos

Argentina

Argentina 2025

Bolivia

Brasil

Chile

Colombia

Ecuador

Mexico

Peru

Uruguay

China

Hong-Kong

IndiaIndonesia

Japón

Nepal

PaquistanFilipinas

Corea del Sur

Sri-lanka

TaiwanTailandia

Australia

Nueva Zelanda

Argelia

Egipto

LibiaMarruecosTúnez

Botswana

Cameroon

Congo

Costa de Marfil

Ethiopía

Gabon

GhanaKenia

Namibia

Niger

NigeriaSenegal

Chad

Sudáfrica

Swazilandia

Tanzania

Bahrain

Iran

Israel

Jordania

KuwaitLíbano

Catar

Arabia Saudita

Emiratos Árabes Unidos

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

Efic

ienc

ia e

n la

gen

erac

ión

de e

nerg

ía e

léct

rica

(%)

Participación de renovables en la generación (%)

Global coordinates

El flujo de ideas, inversión y talentos que ha impulsado los esfuerzos globales de Investigación y Desarrollo (“I&D”) de las empresas podría verse obstaculizado por el crecimiento del nacionalismo económico. En los últimos años la política retórica del nacionalismo económico ha cobrado fuerza, donde argumentos a favor de restricciones al comercio o la inmigración tienen sustento en el apoyo a las industrias y empresas locales en pos de promover crecimiento y empleo nacional. En este contexto aparecen eventos que han sido alimentados y al mismo tiempo contribuido al surgimiento de nacionalismo económico, tales como la decisión del Reino Unido, en junio de 2016, de abandonar la Unión Europea; la elección del presidente estadounidense Donald Trump, en noviembre de 2016; el aumento de la demora en la resolución en torno al futuro de varios acuerdos comerciales multilaterales y, recientemente, las diferencias a nivel comercial entre EE.UU. y China.

El nacionalismo económico está motivado por una serie de intenciones, muchas de las cuales continúan siendo debatidas. Pero tiene una consecuencia imprevista sobre los efectos ocasionados en la innovación. El modelo aceptado de innovación global desde hace tiempo por las principales multinacionales, uno basado en el libre flujo de

información, dinero y talento a través de las fronteras, está en riesgo. De acuerdo a la encuesta Global Innovation 10001 de Strategy&, el 52% de los encuestados dijo que una tendencia general hacia el nacionalismo económico tendría un impacto moderado o significativo en los esfuerzos de I&D de sus empresas.

Aunque casi dos tercios de las empresas encuestadas dijeron que no habían experimentado presión para cambiar su enfoque de innovación en su país sede, el 30% de los encuestados dijo que ya habían sentido presión para cambiar dónde o cómo llevan a cabo el trabajo de innovación. Además, el 23% manifestó que experimentaron tal presión en otro país (fuera de su país sede). Y casi un tercio de las empresas encuestadas informó que ya sintieron los efectos del nacionalismo económico en la adquisición o retención de talento de I&D debido a restricciones de visas de trabajo, lo que les hace perder empleados, tener menos talentos disponibles o enfrentarse a la necesidad de contratar más talento local, el cual puede resultar más caro y volver el proceso menos eficiente.

En caso de afianzarse el nacionalismo económico, el modelo de innovación global podría verse obligado a cambiar para reflejar la nueva normalidad. De acuerdo al estudio

mencionado, se cree que el resultado sería la evolución de la red integrada e interdependiente de hoy en día hacia una con más nodos de I&D totalmente autosuficientes. Estos nodos serán más autónomos en términos de sus derechos de decisión y sus capacidades, y las empresas necesitarán buscar formas de administrar los costos más altos en los que incurrirán con este nuevo modelo.

Mientras tanto, muchas empresas están adoptando la postura de “esperar y ver”, ya que sigue siendo difícil juzgar en este plano de incertidumbre, hasta qué punto la argumentación del nacionalismo económico se traducirá en acciones políticas.

En la medida en que las políticas basadas en el nacionalismo económico continúan siendo debatidas, el potencial impacto en la estrategia de I&D de las empresas no puede quedar fuera de la discusión. En tanto, el resultado de tales políticas podría ser la presencia de programas de innovación cada vez más costosos y engorrosos. Esa es una consecuencia involuntaria que debería abordarse con precaución, ya que la innovación impulsa el crecimiento, mejora la vida, crea empleos, y estos son objetivos que nos conectan a todos.

¿Es posible que la tendencia actual hacia el nacionalismo económico, debilite la innovación global?

1 El estudio identificó las 1.000 empresas públicas de todo el mundo que más gastaron en I&D durante el último año fiscal, al 30 de junio de 2017.

16

IPC congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretería de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC*EMI base 2012 =100 hasta 2015 / EMI base 2004=100 desde 2016

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC congreso y a partir de noviembre 2015 se considera IPC de CABA

Spotjun - 18sep - 18dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

06-20

16

07-20

16

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

08-20

1645

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

11-1

202

-13

05-1

3

11-1

302

-14

0813

08-1

411

-14

02-1

5

05-1

4

08-1

511

-15

02-1

6

05-1

5

08-1

611

-16

02-1

7

05-1

6

08-1

711

-17

02-1

8

05-1

7

12-1

511

-15

10-1

5

01-1

6

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

08-1

7

07-1

6

05-1

604

-16

02-1

6

01-1

403

-14

09-1

411

-14

05-1

407

-14

05-1

507

-15

01-1

503

-15

01-1

603

-17

09-1

511

-15

07-1

609

-16

11-1

601

-17

03-1

705

-17

07-1

709

-17

01-1

803

-18

11-1

7

05-1

611-17 12-17 01-18 02-18 03-18 04-1810-1709-1708-1707-17

10-1

212

-12

08-1

2

06-1

308

-13

02-1

304

-13

02-1

404

-14

10-1

312

-13

10-1

412

-14

06-1

408

-14

04-1

506

-15

02-1

5

10-1

512

-15

08-1

5

04-1

606

-16

02-1

6

10-1

612

-16

08-1

6

02-1

704

-17

08-1

710

-17

12-1

702

-18

06-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

01-1

7

02-1

7

03-1

7

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

12-1

6

22

24

26

14

16

18

20

0,00

IPC congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretería de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC*EMI base 2012 =100 hasta 2015 / EMI base 2004=100 desde 2016

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC congreso y a partir de noviembre 2015 se considera IPC de CABA

Spotjun - 18sep - 18dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

06-20

16

07-20

16

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

08-20

1645

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

11-1

202

-13

05-1

3

11-1

302

-14

0813

08-1

411

-14

02-1

5

05-1

4

08-1

511

-15

02-1

6

05-1

5

08-1

611

-16

02-1

7

05-1

6

08-1

711

-17

02-1

8

05-1

7

12-1

511

-15

10-1

5

01-1

6

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

08-1

7

07-1

6

05-1

604

-16

02-1

6

01-1

403

-14

09-1

411

-14

05-1

407

-14

05-1

507

-15

01-1

503

-15

01-1

603

-17

09-1

511

-15

07-1

609

-16

11-1

601

-17

03-1

705

-17

07-1

709

-17

01-1

803

-18

11-1

7

05-1

6

11-17 12-17 01-18 02-18 03-18 04-1810-1709-1708-1707-17

10-1

212

-12

08-1

2

06-1

308

-13

02-1

304

-13

02-1

404

-14

10-1

312

-13

10-1

412

-14

06-1

408

-14

04-1

506

-15

02-1

5

10-1

512

-15

08-1

5

04-1

606

-16

02-1

6

10-1

612

-16

08-1

6

02-1

704

-17

08-1

710

-17

12-1

702

-18

06-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

01-1

7

02-1

7

03-1

7

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

12-1

6

22

24

26

14

16

18

20

0,00

Actividad y Precios 2015 2016 2017 nov-17 dic-17 ene-18 feb-18 mar-18

PIB Real, var % a/a 2,6% -1,8% 2,9% - 3,9% - - nd

IPC CABA, var % a/a 26,9% 41,0% 26,1% 23,6% 26,1% 25,8% 26,3% 25,4%

IPC San Luis, var % a/a 31,6% 31,4% 24,3% 21,8% 24,3% 24,6% 25,6% 25,2%

Producción Industrial (2004=100), var % a/a nd -4,6% 1,8% 3,5% 0,3% 2,6% 5,3% nd

Reservas Internacionales (fin de período, USD mn) 25.563 39.308 55.055 54.563 55.055 62.024 61.509 61.726

Cobertura de Importaciones (meses de reservas) 5,10 8,44 9,88 8,87 10,27 10,81 11,84 nd

Tipo de cambio implícito (M0/Reservas) 24,41 20,90 18,18 16,13 18,18 15,58 16,31 16,13

$/USD, fin de período 13,01 15,85 18,77 17,38 18,77 19,65 20,12 20,14

Sector Externo 2015 2016 2017 nov-17 dic-17 ene-18 feb-18 mar-18

Exportaciones, USD mn 56.784 57.879 58.427 4.642 4.515 4.750 4.294 nd

Importaciones, USD mn 60.203 55.911 66.899 6.151 5.362 5.736 5.197 nd

Saldo Comercial, USD mn -3.419 1.969 -8.472 -1.509 -847 -986 -903 nd

Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn 19.953 23.910 21.399 1.308 1.154 1.879 1.379 1.423

Laborales* 2015 2016 2017 nov-17 dic-17 ene-18 feb-18 mar-18

Desempleo país (%) nd 7,6 7,2 - 7,2 - - nd

Desempleo GBA (%) nd 8,5 8,4 - 8,4 - - nd

Tasa de actividad país (%) nd 45,3 46,4 - 46,4 - - nd

Fiscales 2015 2016 2017 nov-17 dic-17 ene-18 feb-18 mar-18

Recaudación, $mn 1.537.948 2.070.154 2.578.609 224.464 235.238 261.961 235.666 238.836

IVA, $mn 433.076 583.217 765.336 74.274 71.938 84.972 77.705 79.965

Ganancias, $mn 381.463 432.907 555.023 47.424 53.061 48.923 45.419 48.557

Sistema seguridad social, $mn 401.045 536.180 704.177 60.849 61.175 84.915 65.796 67.300

Derechos de exportación, $mn 75.939 71.509 66.121 4.479 3.716 3.645 5.623 3.063

Gasto Primario, $mn 1.427.990 1.790.789 2.194.291 190.220 293.376 189.053 179.632 194.853

Resultado Primario, $mn -291.660 -343.526 -404.142 -29.662 -119.607 3.929 -20.228 -14.702

Intereses, $mn** 120.840 185.253 308.048 29.638 40.442 38.734 10.755 38.161

Resultado Fiscal, $mn -282.180 -474.786 -569.050 -32.521 -137.108 -25.889 -27.738 -37.896

Financieros - Tasas interés*** 2015 2016 2017 nov-17 dic-17 ene-18 feb-18 mar-18

Badlar - Privados (más de $1millon,30-35d) (%) 27,54 20,04 23,18 22,55 23,18 22,94 22,74 22,78

Plazo Fijo $ (30-59d bcos. Priv) (%) 27,95 19,51 21,80 21,18 21,80 21,71 21,64 21,74

Hipotecarios (%) 22,85 19,70 18,61 17,31 18,61 19,79 20,22 19,97

Prendario (%) 26,03 20,82 17,42 17,83 17,42 17,48 16,51 16,39

Tarjetas de Crédito (%) 39,97 44,45 42,21 41,26 42,21 42,89 43,08 43,28

Commodities**** 2015 2016 2017 nov-17 dic-17 ene-18 feb-18 mar-18

Soja (USD/Tn) 347,3 362,6 358,9 361,4 357,2 356,9 371,2 381,9

Maíz (USD/Tn) 148,3 141,1 141,4 135,1 135,6 138,9 144,1 149,4

Trigo (USD/Tn) 186,4 160,3 160,2 155,2 151,0 158,9 167,4 174,4

Petróleo (USD/Barril) 48,8 43,3 50,9 56,7 57,9 63,7 62,0 62,8

* Dato trimestral. El año corresponde a Q4** Incluye intereses intrasector público*** dato 2012/13/14 corresponde al promedio ponderado diario de diciembre**** Contratos a futuro a un mes, promedio del períodop: provisorio

Fuentes: INDEC, Secretaría de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2018 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

Análisis Macroeconómico

- Informe mensual/ trimestral

- Conferencias

- Proyecciones y datos

Sectorial/ Cuantitativo

- Seguimiento y proyección sectorial

- Cuantificación de demanda

- Econometría aplicada

- Revenue Forecast

- Encuestas

Litigios

- Soporte económico en litigios

- Dumping

- Defensa de la competencia

Regulatorio

- Beneficios fiscales

- Estructura de beneficios/ Precios

- Cuantificación de impactos

José María Segura

[email protected]+54 11 4850 6718

Leandro Romano

[email protected]+54 11 4850 6713

Paula Lima

[email protected]+54 11 4850 6000 int. 4128

Nuestros Servicios

Contactos