ECONOMÍA DE LA EMPRESA 2º BACH · 2017-11-21 · 4.5 Los inventarios de la empresa y sus costes...

36

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo 1 ECONOMÍA DE LA EMPRESA 2º BACH

Transcript of ECONOMÍA DE LA EMPRESA 2º BACH · 2017-11-21 · 4.5 Los inventarios de la empresa y sus costes...

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

1

ECONOMÍA DE LA

EMPRESA

2º BACH

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

2

TEMPORALIZACIÓN CURSO 2017-2018 ................................................................................................................ 4

ORIENTACIONES PAU 2017................................................................................................................................... 5

CONTENIDOS, CRITERIOS DE EVALUACIÓN Y ESTÁNDARES DE APRENDIZAJE (BOE-CV) ..................................... 6

1. La empresa y su marco externo.................................................................................................................. 17

1.1 La empresa como unidad económica. ................................................................................................ 17

1.2 Concepto de empresa......................................................................................................................... 18

1.3 Empresa y empresario. Teorías sobre el empresario. Teorías sobre la empresa. ............................. 29

1.4 La empresa como sistema: funcionamiento y creación de valor. ...................................................... 31

1.5 La fiscalidad empresarial * ................................................................................................................. 33

1.6 El marco jurídico que regula la actividad empresarial *..................................................................... 34

1.7 Responsabilidad social, ética y medioambiental de la empresa. ....................................................... 36

2. Desarrollo de la empresa ............................................................................................................................ 37

2.1 Análisis de los factores de localización y dimensión de la empresa. ................................................. 37

2.2 Estrategias de crecimiento interno y externo. ................................................................................... 39

2.3 La importancia de las PYMES y sus estrategias de mercado. ............................................................. 43

2.4 La internacionalización, la deslocalización, la competencia global y las tecnologías de la

información. ................................................................................................................................................... 44

2.5 Identificación de los aspectos positivos y negativos de la empresa multinacional.* ........................ 45

3. Organización y dirección de la empresa ..................................................................................................... 47

3.1 División técnica del trabajo y la necesidad de organización en el mercado actual. .......................... 47

3.2 Funciones básicas de la dirección. ...................................................................................................... 49

3.3 Planificación y toma de decisiones estratégicas. ............................................................................... 51

3.4 Sistemas de gestión de calidad.* ........................................................................................................ 52

3.5 Diseño y análisis de la estructura de la organización formal e informal. ........................................... 53

3.6 La gestión de los recursos humanos y su incidencia en la motivación............................................... 58

3.7 Los conflictos de intereses y sus vías de negociación*. ..................................................................... 62

4. La función productiva ................................................................................................................................. 63

4.1 Proceso productivo, eficiencia y productividad. ................................................................................ 63

4.2 Importancia de la innovación tecnológica: I+D+i ............................................................................... 69

4.3 Costes. ................................................................................................................................................ 70

4.4 Cálculo e interpretación del umbral de rentabilidad de la empresa. ................................................. 73

4.5 Los inventarios de la empresa y sus costes ........................................................................................ 74

5. La función comercial de la empresa ........................................................................................................... 75

5.1 Concepto y clases de mercado ........................................................................................................... 76

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

3

5.2 Técnicas de investigación de mercados ............................................................................................. 78

5.3 Análisis del consumidor y segmentación de mercados ...................................................................... 79

5.4 Variables del marketing-mix y elaboración de estrategias ................................................................ 81

5.5 Estrategias del marketing y ética empresarial. (Se relaciona con el bloque 1)* ................................ 90

5.6 Aplicación al marketing de las TICs.*.................................................................................................. 90

6. La información contable de la empresa ..................................................................................................... 91

6.1 Obligaciones contables de la empresa ............................................................................................... 91

6.2 La composición del patrimonio y su valoración ................................................................................. 93

6.3 Las cuentas anuales y la imagen fiel ................................................................................................... 94

6.4 Balance y Cuenta de Pérdidas y Ganancias ........................................................................................ 95

6.5 Análisis e interpretación de la información contable ......................................................................... 96

7. La función financiera .................................................................................................................................. 97

7.1 Estructura económica y financiera de la empresa. ............................................................................ 97

7.2 Concepto y clases de inversión. .......................................................................................................... 97

7.3 Valoración y selección de proyectos de inversión. ............................................................................. 98

7.4 Recursos financieros de la empresa. .................................................................................................. 99

7.5 Análisis de fuentes alternativas de financiación interna y externa: conceptos teóricos. ................ 100

8. Bibliografía y webgrafía ............................................................................................................................ 101

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

4

TEMPORALIZACIÓN CURSO 2017-2018

1ª EVALUACIÓN

BLOQUE I: La empresa, su entorno y su desarrollo

TEMA 1. La empresa y su entorno.

TEMA 2. El desarrollo de la empresa.

BLOQUE II: Las funciones de la dirección, recursos humanos, producción y comercial.

TEMA 3. La dirección de la empresa.

TEMA 4. Organización y recursos humanos.

2ª EVALUACIÓN

BLOQUE II: Las funciones de la dirección, recursos humanos, producción y comercial.

TEMA 5. La función productiva: producción y almacenamiento.

TEMA 6: La función productiva: costes.

TEMA 7: La función comercial.

BLOQUE III: La función financiero-contable.

TEMA 10: Inversión y financiación.

3ª EVALUACIÓN

BLOQUE III: La función financiero-contable.

TEMA 8. Contabilidad y fiscalidad en la empresa

TEMA 9. El análisis de la información contable.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

5

ORIENTACIONES PAU 2017

BLOQUES

1. La empresa

2. Desarrollo de la empresa

3. Organización y dirección de la empresa

4. La función productiva

5. La función comercial de la empresa

6. La información contable en la empresa

7. La función financiera

TEMAS PRÁCTICOS

BLOQUE 4

� Cálculo de la productividad de los factores, productividad global de la empresa y costes.

� Eficiencia técnica y económica. � Funciones de costes. � Funciones de ingresos. � Umbral de rentabilidad. � Decisión de producir.

BLOQUE 6

� Elaboración e interpretación de un Balance y de la Cuenta de pérdidas y ganancias.

� Fondo de maniobra. � Análisis económico y financiero del Balance: Ratios económicos y financieros.

BLOQUE 7

� Cálculo de la rentabilidad de un proyecto de inversión: Tasa Interna de Rentabilidad (TIR) (sólo con dos años).

� Valor Actual Neto (VAN). � Plazo re recuperación. � Actualización y capitalización.

ESTRUCTURA DEL EXAMEN

- Dos modelos (A y B)

- Dos partes cada modelo:

o Parte teórica: seis preguntas de 1 punto cada una

o Parte práctica: dos ejercicios numéricos de 2 puntos cada uno

* Desarrollo los apuntes de Economía de la Empresa siguiendo el índice de las Orientaciones, y señalo en azul lo que no está en vuestro libro de EDEBÉ.

**Señalo en rojo los conceptos que consideran que es suficiente que tengáis una visión global (*)

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

6

CONTENIDOS, CRITERIOS DE EVALUACIÓN Y ESTÁNDARES DE APRENDIZAJE (BOE-CV)

Economía de la Empresa 2ºBachillerato Contenidos Criterios Evaluación (BOE) Estándares de aprendizaje

(BOE) Criterios de evaluación (CV) CC

Bloque 1. La empresa La empresa y el

empresario.

Clasificación,

componentes, funciones y

objetivos de la empresa.

Análisis del marco jurídico

que regula la actividad

empresarial.

La fiscalidad

empresarial.

Funcionamiento y creación

de valor.

Interrelaciones con el

entorno económico y

social.

Valoración de la

responsabilidad social y

medioambiental de la

empresa.

La ética empresarial.

1. Describir e interpretar los diferentes elementos de la empresa, las clases de empresas y sus funciones en la Economía, así como las distintas formas jurídicas que adoptan relacionando con cada una de ellas las responsabilidades legales de sus propietarios y gestores y las exigencias de capital. 2. Identificar y analizar los rasgos principales del entorno en el que la empresa desarrolla su actividad y explicar, a partir de

1.1. Distingue las diferentes formas jurídicas de las empresas y las relaciona con las exigencias de capital y responsabilidades para cada tipo. 1.2. Valora las formas jurídicas de empresas más apropiadas en cada caso en función de las características concretas aplicando el razonamiento sobre clasificación de las empresas. 1.3. Analiza, para un determinado caso práctico, los distintos criterios de clasificación de empresas: según la naturaleza de la actividad que desarrollan, su dimensión, el nivel tecnológico que alcanzan, el tipo de mercado en el que operan, la fórmula jurídica que adoptan, su carácter público o privado. 2.1. Identifica los diferentes tipos de empresas y empresarios que actúan en su entorno así como la forma de interrelacionar con su ámbito más cercano.

BL1.1. Analizar los diferentes elementos de la empresa, los tipos de empresas según los diferentes criterios de clasificación, sus funciones, distintas formas jurídicas y su relación con las responsabilidades legales de sus propietarios y gestores y las exigencias de capital, a partir del estudio de casos. BL1.2. Explicar los diferentes impuestos que afectan a las empresas a partir de casos básicos y argumentar la importancia del cumplimiento de las obligaciones fiscales para la riqueza nacional y el bienestar social. BL1.3. Analizar los rasgos principales del entorno en el que la empresa desarrolla su actividad y explicar, a partir de ellos, las

CSC SIEE CSC CAA CSC SIEE CCLI CSC CCLI CAA CD CSC CD CSC

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

7

ellos, las distintas estrategias y decisiones adoptadas y las posibles implicaciones sociales y medioambientales de su actividad.

2.2. Analiza la relación empresa, sociedad y medioambiente. Valora los efectos, positivos y negativos, de las actuaciones de las empresas en las esferas social y medioambiental. 2.3. Analiza la actividad de las empresas como elemento dinamizador y de progreso y valora su creación de valor para la sociedad y para sus ciudadanos.

distintas estrategias y decisiones adoptadas y sus posibles implicaciones sociales y medioambientales de su actividad. BL1.4. Reconocer la terminología conceptual del área económica empresarial propia del nivel educativo y utilizarla correctamente en actividades orales y escritas del ámbito personal, académico, social o profesional. BL1.5. Participar en intercambios comunicativos del ámbito personal, académico, social o profesional aplicando las estrategias lingüísticas y no lingüísticas del nivel educativo propias de la interacción oral utilizando un lenguaje no discriminatorio. BL1.6. Buscar y seleccionar información económica-financiera

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

8

a partir de una estrategia de filtrado y de forma contrastada en medios digitales como páginas web y bases de datos especializadas, registrándola en papel de forma cuidadosa o almacenándola digitalmente en dispositivos informáticos y servicios de la red. BL1.7. Crear y editar contenidos digitales como documentos de texto, presentaciones multimedia y producciones audiovisuales con sentido estético utilizando aplicaciones informáticas de escritorio, como hojas de cálculo, o servicios de la web, conociendo cómo aplicar los diferentes tipos licencias.

Bloque 2. Desarrollo de la empresa Localización y dimensión

empresarial.

Estrategias de crecimiento

interno y externo.

Consideración de la

importancia de las

pequeñas y medianas

empresas y sus estrategias

de mercado.

1. Identificar y analizar las diferentes estrategias de crecimiento y las y decisiones tomadas por las empresas, tomando en consideración las características del marco global en el que actúan.

1.1. Describe y analiza los diferentes factores que determinan la localización y la dimensión de una empresa, así como valora la trascendencia futura para la empresa de dichas decisiones. 1.2. Valora el crecimiento de la empresa como estrategia competitiva y relaciona las economías de escala con la dimensión óptima de la empresa.

BL2.1. Analizar las diferentes estrategias de crecimiento y las decisiones tomadas por las empresas, considerando el marco global en el que actúan, a partir de casos concretos.

CSC SIEE

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

9

Internacionalización,

competencia global y la

tecnología.

Identificación de los

aspectos positivos y

negativos de la empresa

multinacional.

1.3. Explica y distingue las estrategias de especialización y diversificación. 1.4. Analiza las estrategias de crecimiento interno y externo a partir de supuestos concretos. 1.5. Examina el papel de las pequeñas y medianas empresas en nuestro país y valora sus estrategias y formas de actuar, así como sus ventajas e inconvenientes. 1.6. Describe las características y las estrategias de desarrollo de la empresa multinacional y valora la importancia de la responsabilidad social y medioambiental. 1.7. Estudia y analiza el impacto de la incorporación de la innovación y de las nuevas tecnologías en la estrategia de la empresa y lo relaciona con la capacidad para competir de forma global.

Bloque 3. Organización y dirección de la empresa La división técnica del

trabajo y la necesidad de

organización en el

mercado actual.

Funciones básicas de la

1. Explicar la planificación, organización y gestión de los recursos de una empresa, valorando las posibles modificaciones a realizar en función del entorno en el que desarrolla su actividad y de los

1.1. Reflexiona y valora sobre la división técnica del trabajo en un contexto global de interdependencia económica. 1.2. Describe la estructura organizativa, estilo de dirección, canales de información y

BL3.1.Analizar la planificación, organización y gestión de los recursos de una empresa y argumentar las posibles modificaciones a realizar en función del entorno en el que desarrolla su actividad y de los objetivos planteados, en trabajos

CAA CSC SIEE

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

10

dirección. Planificación y

toma de decisiones

estratégicas.

Sistemas de gestión de

calidad.

Diseño y análisis de la

estructura de la

organización formal e

informal.

La gestión de los recursos

humanos y su incidencia

en la motivación.

Los conflictos de intereses

y sus vías de negociación.

objetivos planteados. comunicación, grado de participación en la toma de decisiones y organización informal de la empresa. 1.3. Identifica la función de cada una de las áreas de actividad de la empresa: aprovisionamiento, producción y comercialización, inversión y financiación y recursos humanos, y administrativa, así como sus interrelaciones. 1.4. Analiza e investiga sobre la organización existente en las empresas de su entorno más cercano, identificando ventajas e inconvenientes, detectando problemas a solucionar y describiendo propuestas de mejora. 1.5. Aplica sus conocimientos a una organización concreta, detectando problemas y proponiendo mejoras. 1.6. Valora la importancia de los recursos humanos en una empresa y analiza diferentes maneras de abordar su gestión y su relación con la motivación y la productividad.

cooperativos e individuales.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

11

Bloque 4. La función productiva Proceso productivo,

eficiencia y

productividad.

La investigación, el

desarrollo y la

innovación (I+D+i) como

elementos clave para el

cambio tecnológico y

mejora de la

competitividad

empresarial.

Costes: clasificación y

cálculo de los costes en

la empresa.

Cálculo e interpretación

del umbral de

rentabilidad de la

empresa.

Los inventarios de la

empresa y sus costes.

Modelos de gestión de

inventarios.

1. Analizar diferentes procesos productivos desde la perspectiva de la eficiencia y la productividad, reconociendo la importancia de la I+D+i 2. Determinar la estructura de ingresos y costes de una empresa, calculando su beneficio y su umbral de rentabilidad, a partir de un supuesto planteado.

1.1. Realiza cálculos de la productividad de distintos factores, interpretando los resultados obtenidos y conoce medios y alternativas de mejora de la productividad en una empresa. 1.2. Analiza y valora la relación existente entre la productividad y los salarios de los trabajadores. 1.3. Valora la relación entre el control de inventarios y la productividad y eficiencia en una empresa. 1.4. Reflexiona sobre la importancia, para la sociedad y para la empresa, de la investigación y la innovación tecnológica en relación con la competitividad y el crecimiento. 2.1. Diferencia los ingresos y costes generales de una empresa e identifica su beneficio o pérdida generado a lo largo del ejercicio económico, aplicando razonamientos matemáticos para la interpretación de resultados. 2.2. Maneja y calcula los distintos tipos de costes, ingresos y beneficios de una empresa y los representa gráficamente.

BL4.1. Analizar diferentes procesos productivos desde la perspectiva de la eficiencia y la productividad, reconociendo la importancia de la I+D+i, a partir del estudio de casos. BL4.2. Determinar la estructura de ingresos y costes de una empresa, calcular y representar su beneficio y su umbral de rentabilidad, a partir de un supuesto planteado para poder interpretar su significado.

CMCT SIEE CMCT CAA SIEE

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

12

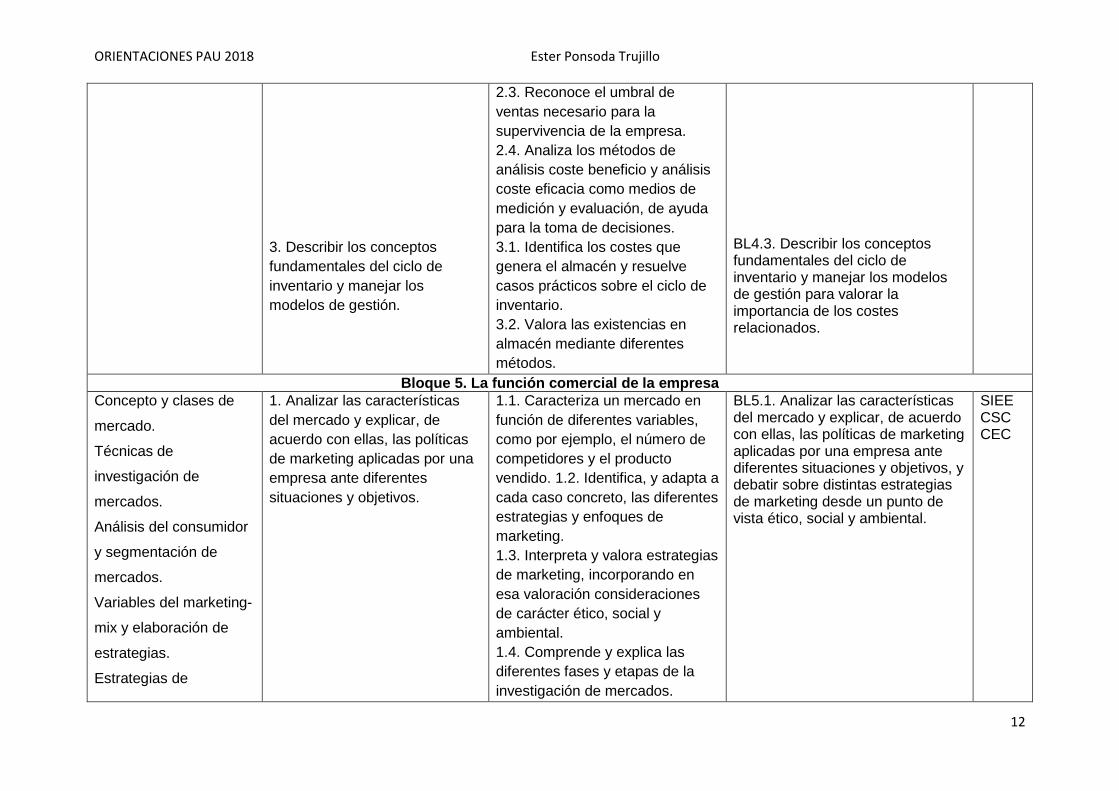

3. Describir los conceptos fundamentales del ciclo de inventario y manejar los modelos de gestión.

2.3. Reconoce el umbral de ventas necesario para la supervivencia de la empresa. 2.4. Analiza los métodos de análisis coste beneficio y análisis coste eficacia como medios de medición y evaluación, de ayuda para la toma de decisiones. 3.1. Identifica los costes que genera el almacén y resuelve casos prácticos sobre el ciclo de inventario. 3.2. Valora las existencias en almacén mediante diferentes métodos.

BL4.3. Describir los conceptos fundamentales del ciclo de inventario y manejar los modelos de gestión para valorar la importancia de los costes relacionados.

Bloque 5. La función comercial de la empresa Concepto y clases de

mercado.

Técnicas de

investigación de

mercados.

Análisis del consumidor

y segmentación de

mercados.

Variables del marketing-

mix y elaboración de

estrategias.

Estrategias de

1. Analizar las características del mercado y explicar, de acuerdo con ellas, las políticas de marketing aplicadas por una empresa ante diferentes situaciones y objetivos.

1.1. Caracteriza un mercado en función de diferentes variables, como por ejemplo, el número de competidores y el producto vendido. 1.2. Identifica, y adapta a cada caso concreto, las diferentes estrategias y enfoques de marketing. 1.3. Interpreta y valora estrategias de marketing, incorporando en esa valoración consideraciones de carácter ético, social y ambiental. 1.4. Comprende y explica las diferentes fases y etapas de la investigación de mercados.

BL5.1. Analizar las características del mercado y explicar, de acuerdo con ellas, las políticas de marketing aplicadas por una empresa ante diferentes situaciones y objetivos, y debatir sobre distintas estrategias de marketing desde un punto de vista ético, social y ambiental.

SIEE CSC CEC

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

13

marketing y ética

empresarial. Aplicación

al marketing de las

tecnologías más

avanzadas.

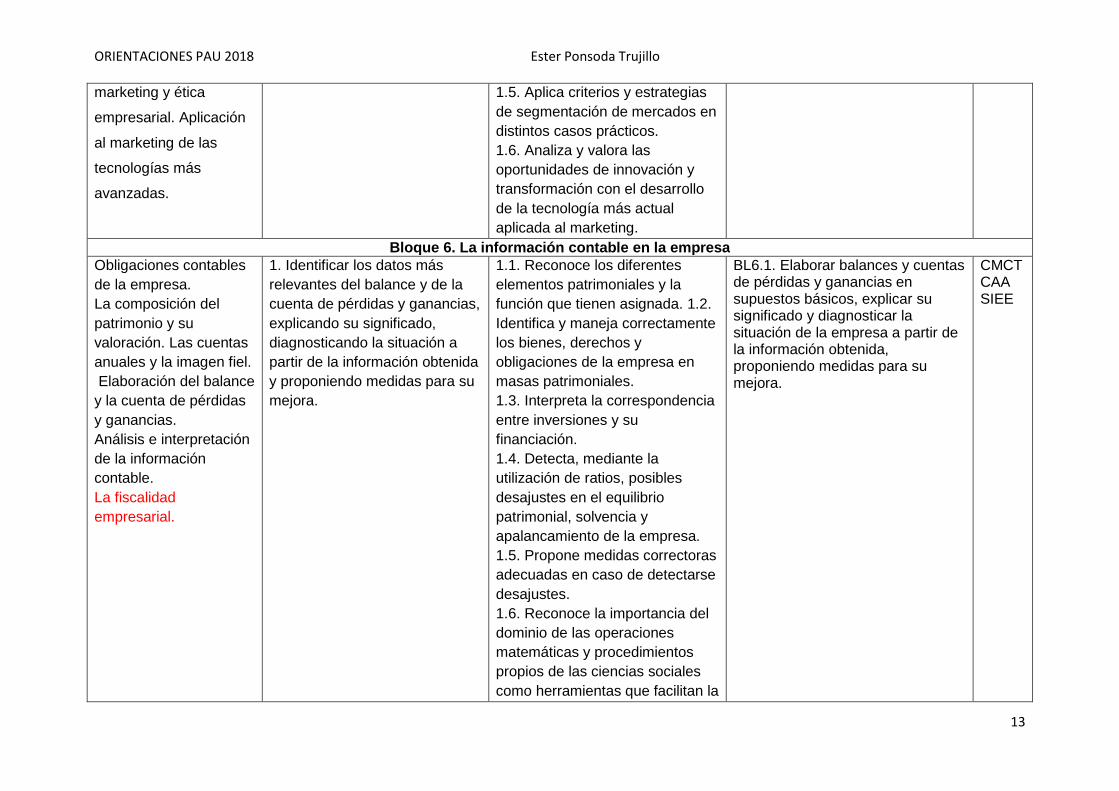

1.5. Aplica criterios y estrategias de segmentación de mercados en distintos casos prácticos. 1.6. Analiza y valora las oportunidades de innovación y transformación con el desarrollo de la tecnología más actual aplicada al marketing.

Bloque 6. La información contable en la empresa Obligaciones contables de la empresa. La composición del patrimonio y su valoración. Las cuentas anuales y la imagen fiel. Elaboración del balance y la cuenta de pérdidas y ganancias. Análisis e interpretación de la información contable. La fiscalidad empresarial.

1. Identificar los datos más relevantes del balance y de la cuenta de pérdidas y ganancias, explicando su significado, diagnosticando la situación a partir de la información obtenida y proponiendo medidas para su mejora.

1.1. Reconoce los diferentes elementos patrimoniales y la función que tienen asignada. 1.2. Identifica y maneja correctamente los bienes, derechos y obligaciones de la empresa en masas patrimoniales. 1.3. Interpreta la correspondencia entre inversiones y su financiación. 1.4. Detecta, mediante la utilización de ratios, posibles desajustes en el equilibrio patrimonial, solvencia y apalancamiento de la empresa. 1.5. Propone medidas correctoras adecuadas en caso de detectarse desajustes. 1.6. Reconoce la importancia del dominio de las operaciones matemáticas y procedimientos propios de las ciencias sociales como herramientas que facilitan la

BL6.1. Elaborar balances y cuentas de pérdidas y ganancias en supuestos básicos, explicar su significado y diagnosticar la situación de la empresa a partir de la información obtenida, proponiendo medidas para su mejora.

CMCT CAA SIEE

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

14

2. Reconocer la importancia del cumplimiento de las obligaciones fiscales y explicar los diferentes impuestos que afectan a las empresas.

solución de problemas empresariales. 1.7. Reconoce la conveniencia de un patrimonio equilibrado. 1.8. Valora la importancia de la información en la toma de decisiones. 2.1. Identifica las obligaciones fiscales de las empresas según la actividad señalando el funcionamiento básico de los impuestos y las principales diferencias entre ellos. Valora la aportación que supone la carga impositiva a la riqueza nacional.

Bloque 7. La función financiera Estructura económica y

financiera de la

empresa. Concepto y

clases de inversión.

Valoración y selección

de proyectos de

inversión. Recursos

financieros de la

empresa.

Análisis de fuentes

alternativas de

financiación interna y

1. Valorar distintos proyectos de inversión, justificando razonadamente la selección de la alternativa más ventajosa, y diferenciar las posibles fuentes de financiación en un determinado supuesto, razonando la elección más adecuada.

1.1. Conoce y enumera los métodos estáticos (plazo de recuperación) y dinámicos (criterio del valor actual neto) para seleccionar y valorar inversiones. 1.2. Explica las posibilidades de financiación de las empresas diferenciando la financiación externa e interna, a corto y a largo plazo, así como el coste de cada una y las implicaciones en la marcha de la empresa. 1.3. Analiza en un supuesto concreto de financiación externa las distintas opciones posibles, sus costes y variantes de

BL7.1. Evaluar distintos proyectos de inversión, justificando razonadamente la selección de la alternativa más ventajosa, a partir de casos prácticos, y seleccionar de forma razonada la fuente de financiación conveniente en un determinado supuesto.

CMCT CAA SIEE

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

15

externa amortización. 1.4. Analiza y evalúa, a partir de una necesidad concreta, las distintas posibilidades que tienen las empresas de recurrir al mercado financiero. 1.5. Valora las fuentes de financiación de la empresa, tanto externas como internas. 1.6. Analiza y expresa las opciones financieras que mejor se adaptan a un caso concreto de necesidad financiera. 1.7. Aplica los conocimientos tecnológicos al análisis y resolución de supuestos.

* Los contenidos marcados en negrita los añade la Comunidad, y los señalados en rojo los clasifica el BOE en otro bloque.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

16

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

17

1. La empresa y su marco externo

1.1 La empresa como unidad económica.

Teniendo en cuenta que las personas tienen necesidades ilimitadas y, que estas son diferentes dependiendo de diversas circunstancias (lugar donde se vive, nivel social, recursos económicos…). Y que los recursos son limitados y escasos, y por tanto los bienes que con ellos se producen tienen valor. Surge la necesidad de que otras personas proporcionen a la población estos bienes.

Este es el punto de partida de la empresa como UNIDAD ECONÓMICA DE PRODUCCIÓN , entendiendo por producción cualquier proceso que tenga como finalidad crear o poner a disposición de los ciudadanos los bienes y servicios necesarios para la satisfacción de sus necesidades. Además hemos de tener en cuenta que cuando hablamos de producción nos referimos tanto a bienes materiales como inmateriales (servicios).

En esta línea una definición de la empresa podría ser: “El conjunto de elementos humanos, técnicos y financieros, organizados y coordinados (por la dirección), orientados a la obtención de una serie de objetivos, actuando siempre bajo condiciones de riesgo.”

Existen diversas definiciones de Empres atendiendo a diversos aspectos:

− Aspecto económico-financiero : la empresa realiza la función de crear riqueza para retribuir a los factores productivos, contribuyendo al desarrollo económico de la sociedad.

− Aspecto jurídico-mercantil : la empresa está constituida por un patrimonio adscrito a un fin mercantil (con ánimo de lucro) y genera relaciones contractuales con agentes externos e internos (accionistas, trabajadores, clientes, bancos, Administración Pública, etc.…)

− Aspecto tecnológico-productivo : la empresa combina factores de producción que permite la creación de bienes y servicios demandados por la sociedad o el mercado.

De las múltiples definiciones de empresa cabe destacar dos:

− Enfoque económico : “unidad básica de producción que trata de organizar con eficiencia los factores económicos para producir bienes y servicios para el mercado creando valor y con ánimo de alcanzar ciertos objetivos.”

− Enfoque administrativo : “conjunto de elementos humanos, técnicos y financieros, ordenados según determinada jerarquía o estructura organizativa dirigidos por una función directiva o empresario.”

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

18

1.2 Concepto de empresa.

• Concepto de empresa:

“El conjunto de elementos humanos, técnicos y financieros, organizados y coordinados (por la dirección), orientados a la obtención de una serie de objetivos, actuando siempre bajo condiciones de riesgo.”

• Componentes:

A. El factor humano/ Las personas : está constituido por todas aquellas personas que aportan a

la empresa, o bien su trabajo o bien recursos financieros. Distinguimos tres grupos:

� El propietario del capital, capitalista o socio: persona física que aporta capital a una

sociedad y asume los riesgos económicos.

� El empresario, directivo o administrador: es la persona que toma las decisiones necesarias

para llevar a cabo la actividad, el profesional de la dirección. Su responsabilidad es

profesional, no patrimonial.

� Los trabajadores o empleados: persona que aporta a la empresa un elemento esencial, su

trabajo, a cambio de una remuneración, renta o salario.

B. Elementos materiales, bienes o patrimonio : todos los bienes pertenecientes al patrimonio de

la empresa, clasificados como:

� Capital corriente (corto plazo) como las existencias, la tesorería… y Capital no corriente

(permanentes o fijos) como los edificios, la maquinaria, elementos de transporte…

� Capital físico (maquinas, edificios,…) y Capital financiero (dinero, derechos de cobro).

C. Elementos inmateriales : la organización, objetivos y metas, imagen pública y relaciones

exteriores, know-how o conocimientos técnicos y económicos, capacidades, experiencia e

información…, y cultura de la empresa.

D. El entorno o marco externo : que lo forman tanto las personas, como las organismos e

instituciones públicas con la que la empresa se relaciona, a las que influye y de las que recibe

influencias (legales, económicas, sociales, culturales y tecnológicas)

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

19

• Funciones: La empresa es la unidad básica de producción cuya función es crear o incrementar la utilidad de los bienes, utilizando para ello un conjunto de factores productivos que son coordinados por el empresario. A. Coordinar los factores de producción : tierra (materias primas), trabajo (empleados) y el

capital físico (maquinaria, edificios, elementos de transporte…) y capital financiero.

B. Crear o aumentar la utilidad de los bienes : al transformar materias primas en productos, las

empresas crean o aumentan la utilidad de los bienes.

C. Asumir riesgos: la empresa paga rentas por anticipado:salarios a sus trabajadores, facturas...

Y todo ello lo paga antes de elaborar los productos y venderlos.

D. Crear riqueza y generar empleo

En términos generales, la función de la empresa es generar bienes y servicios en condiciones de eficiencia económica, esto es, crear valor, utilidad o riqueza.

• Objetivos de la empresa:

Tradicionalmente se ha considerado que el objetivo de la empresa es la obtención del máximo

beneficio (o máximos ingresos con el mínimo coste). Pero en la actualidad se plantean diversos

objetivos que responden a las nuevas circunstancias:

A. Máxima rentabilidad del capital invertido.

B. Crecimiento y aumentar su cuota de mercado, para asegurar el futuro y mayores beneficios,

para los accionistas, que obtendrán mayores dividendos, y para los directivos que verán

aumentar su poder, su prestigio y sus remuneraciones.

C. Estabilidad y adaptabilidad al entorno.

D. Responsabilidad social y ética hacia los colectivos con los que se relaciona directamente,

hacia la sociedad y hacia el medio ambiente en el que desarrolla su actividad.

Para conseguir estos objetivos empresariales a nivel global, la empresa debe marcarse

individualmente sus propios objetivos.

Rentabilidad = (beneficio obtenido/capital invertido)*100

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

20

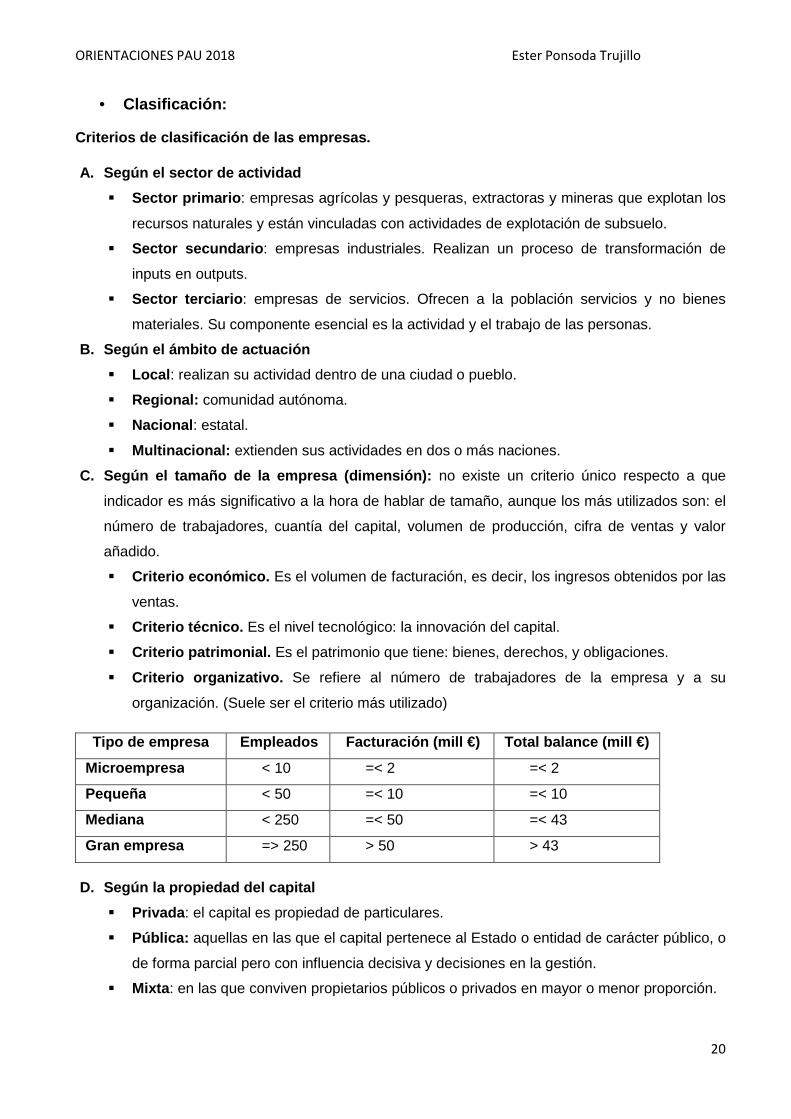

• Clasificación:

Criterios de clasificación de las empresas.

A. Según el sector de actividad

� Sector primario : empresas agrícolas y pesqueras, extractoras y mineras que explotan los

recursos naturales y están vinculadas con actividades de explotación de subsuelo.

� Sector secundario : empresas industriales. Realizan un proceso de transformación de

inputs en outputs.

� Sector terciario : empresas de servicios. Ofrecen a la población servicios y no bienes

materiales. Su componente esencial es la actividad y el trabajo de las personas.

B. Según el ámbito de actuación

� Local : realizan su actividad dentro de una ciudad o pueblo.

� Regional: comunidad autónoma.

� Nacional : estatal.

� Multinacional: extienden sus actividades en dos o más naciones.

C. Según el tamaño de la empresa (dimensión): no existe un criterio único respecto a que

indicador es más significativo a la hora de hablar de tamaño, aunque los más utilizados son: el

número de trabajadores, cuantía del capital, volumen de producción, cifra de ventas y valor

añadido.

� Criterio económico. Es el volumen de facturación, es decir, los ingresos obtenidos por las

ventas.

� Criterio técnico. Es el nivel tecnológico: la innovación del capital.

� Criterio patrimonial. Es el patrimonio que tiene: bienes, derechos, y obligaciones.

� Criterio organizativo. Se refiere al número de trabajadores de la empresa y a su

organización. (Suele ser el criterio más utilizado)

Tipo de empresa Empleados Facturación (mill €) Total balance (mill €)

Microempresa < 10 =< 2 =< 2

Pequeña < 50 =< 10 =< 10

Mediana < 250 =< 50 =< 43

Gran empresa => 250 > 50 > 43

D. Según la propiedad del capital

� Privada : el capital es propiedad de particulares.

� Pública: aquellas en las que el capital pertenece al Estado o entidad de carácter público, o

de forma parcial pero con influencia decisiva y decisiones en la gestión.

� Mixta : en las que conviven propietarios públicos o privados en mayor o menor proporción.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

21

E. Según criterios organizativos

� Centralizada � Descentralizada

F. Según tipo de dirección

� Autoritaria � Democrática o participativa

G. Según el destino de los beneficios

� Con ánimo de lucro. Son aquellas que se crean para que todo o parte de los beneficios reviertan en sus propietarios.

� Sin ánimo de lucro. La empresa recoge en sus estatutos sociales que los beneficios se destinarán en exclusiva a fines sociales o de crecimiento, y no a remunerar a sus propietarios.

H. Según su forma jurídica

� Empresario individual, cuando tiene un solo propietario, es decir, cuando el dueño de la

empresa es una sola persona física y la empresa tiene personalidad física; por ejemplo,

una pequeña pescadería donde el empresario es la misma persona que ha puesto el

capital.

� Empresa de socios o sociedad, cuando tiene diversos propietarios, es decir, diversas

personas que se asocian y forman un patrimonio común, aportando cada uno un capital

para su explotación; por ejemplo, IBM o BBVA (grupo de empresas).

� Personalista

� Capitalista

� De interés social

Empresa individual

Empresario individual

Comunidad de bienes

Sociedad civil privada

Empresa sociedad

Sociedad civil pública

Sociedad mercantil

Personalistas

Sociedad colectiva S. colectiva irregular S. comanditaria simple S. comanditaria por acciones

Capitalista

S. de Responsabilidad Limitada S. Limitada Nueva Empresa S. Anónima

Sociedades mercantiles especial S. Cooperativa

S. Laboral

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

22

• El empresario individual. Es la persona física que ejerce de forma habitual y por cuenta propia una actividad comercial, industrial o profesional, y responde con todo su patrimonio de las deudas que pueda contraer su negocio. Su responsabilidad es, por tanto, ilimitada. Características: 1. Pueden ser empresarios individuales las personas mayores de edad con plena disposición de

sus bienes, o las menores (o incapacitadas) a través de sus representantes legales. 2. Capital mínimo: no existe. Este será el necesario para los primeros gastos, y deberá estar

totalmente desembolsado desde su origen. 3. Responsabilidad: ilimitada. No existe separación entre los bienes de la empresa y los bienes

personales del empresario, que deberá responder con todo su patrimonio presente y futuro de las obligaciones que contraiga.

4. La gestión de la empresa y su representación legal corresponden a su titular. 5. La denominación o razón social de la empresa será el nombre del titular. 6. El empresario tributa a través del Impuesto sobre la Renta de las Personas Físicas (IRPF). 7. No es obligatoria la inscripción en el registro mercantil del acto de constitución, pero sí es

aconsejable (voluntaria), ya que, si no se hace, no se podrán inscribir otros documentos ni aprovechar los efectos legales que el registro conlleva.

La forma de empresario individual es la habitual en negocios pequeños, con poco riesgo y escasa inversión inicial. Este empresario se conoce también como autónomo, en referencia al régimen especial de la Seguridad Social en el que se afilian los empresarios individuales. Pero realmente “autónomo” no corresponde con ninguna forma legal de sociedad.

Algunas personas no pueden ser empresarios, se les prohíbe por razones de derecho Público o Privado: funcionarios de la Administración de Justicia, Magistrados del Tribunal Constitucional,…

Ventajas:

1. El empresario individual decide con plena autonomía cómo dirigir la empresa y qué hacer con los beneficios obtenidos.

2. Es la forma más sencilla de establecer un negocio, pues no se requiere una inversión inicial mínima ni una burocracia previa para constituir la empresa.

Inconvenientes:

1. El empresario asume todo el riesgo, ya que responde con todos sus bienes de las deudas de la empresa.

2. Se trata de empresas muy dependientes del talento y el trabajo de su fundador, lo que hace que difícilmente sobrevivan a él.

3. Las posibilidades de obtener préstamos también dependen mucho de su patrimonio personal, por lo que suelen tener dificultades para crecer y aprovechar las oportunidades que ofrece el mercado.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

23

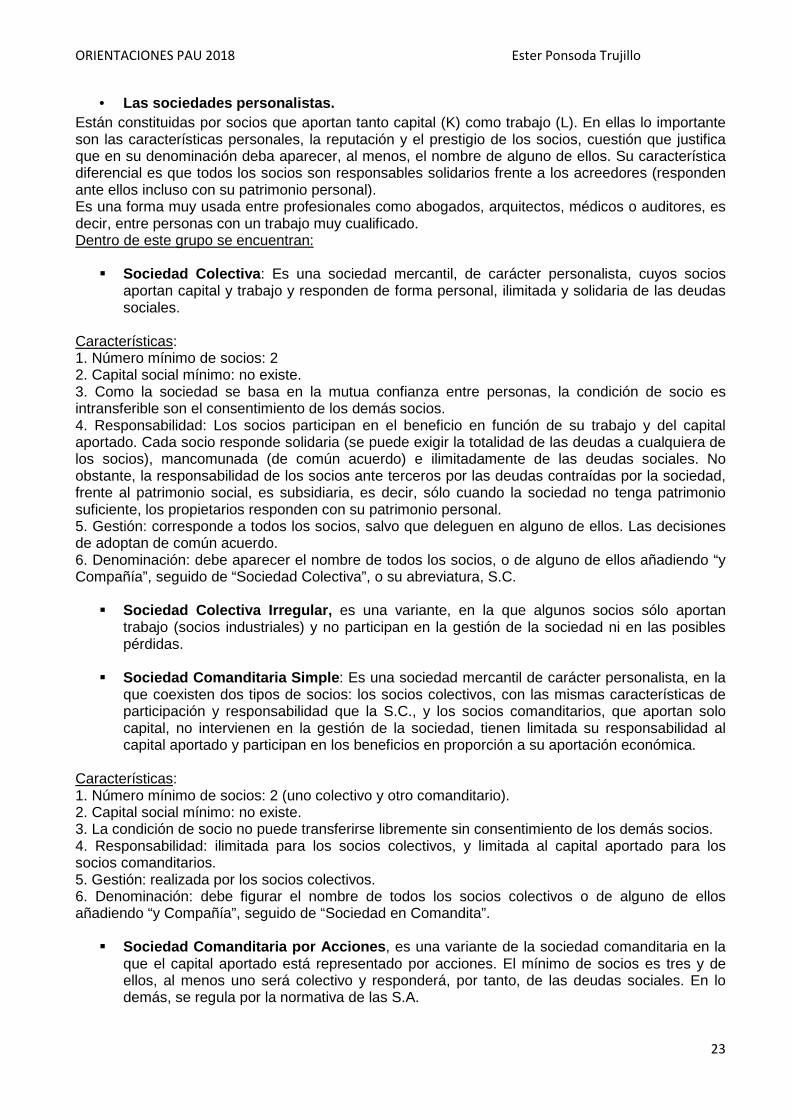

• Las sociedades personalistas. Están constituidas por socios que aportan tanto capital (K) como trabajo (L). En ellas lo importante son las características personales, la reputación y el prestigio de los socios, cuestión que justifica que en su denominación deba aparecer, al menos, el nombre de alguno de ellos. Su característica diferencial es que todos los socios son responsables solidarios frente a los acreedores (responden ante ellos incluso con su patrimonio personal). Es una forma muy usada entre profesionales como abogados, arquitectos, médicos o auditores, es decir, entre personas con un trabajo muy cualificado. Dentro de este grupo se encuentran:

� Sociedad Colectiva : Es una sociedad mercantil, de carácter personalista, cuyos socios aportan capital y trabajo y responden de forma personal, ilimitada y solidaria de las deudas sociales.

Características: 1. Número mínimo de socios: 2 2. Capital social mínimo: no existe. 3. Como la sociedad se basa en la mutua confianza entre personas, la condición de socio es intransferible son el consentimiento de los demás socios. 4. Responsabilidad: Los socios participan en el beneficio en función de su trabajo y del capital aportado. Cada socio responde solidaria (se puede exigir la totalidad de las deudas a cualquiera de los socios), mancomunada (de común acuerdo) e ilimitadamente de las deudas sociales. No obstante, la responsabilidad de los socios ante terceros por las deudas contraídas por la sociedad, frente al patrimonio social, es subsidiaria, es decir, sólo cuando la sociedad no tenga patrimonio suficiente, los propietarios responden con su patrimonio personal. 5. Gestión: corresponde a todos los socios, salvo que deleguen en alguno de ellos. Las decisiones de adoptan de común acuerdo. 6. Denominación: debe aparecer el nombre de todos los socios, o de alguno de ellos añadiendo “y Compañía”, seguido de “Sociedad Colectiva”, o su abreviatura, S.C.

� Sociedad Colectiva Irregular, es una variante, en la que algunos socios sólo aportan trabajo (socios industriales) y no participan en la gestión de la sociedad ni en las posibles pérdidas.

� Sociedad Comanditaria Simple : Es una sociedad mercantil de carácter personalista, en la

que coexisten dos tipos de socios: los socios colectivos, con las mismas características de participación y responsabilidad que la S.C., y los socios comanditarios, que aportan solo capital, no intervienen en la gestión de la sociedad, tienen limitada su responsabilidad al capital aportado y participan en los beneficios en proporción a su aportación económica.

Características: 1. Número mínimo de socios: 2 (uno colectivo y otro comanditario). 2. Capital social mínimo: no existe. 3. La condición de socio no puede transferirse libremente sin consentimiento de los demás socios. 4. Responsabilidad: ilimitada para los socios colectivos, y limitada al capital aportado para los socios comanditarios. 5. Gestión: realizada por los socios colectivos. 6. Denominación: debe figurar el nombre de todos los socios colectivos o de alguno de ellos añadiendo “y Compañía”, seguido de “Sociedad en Comandita”.

� Sociedad Comanditaria por Acciones , es una variante de la sociedad comanditaria en la que el capital aportado está representado por acciones. El mínimo de socios es tres y de ellos, al menos uno será colectivo y responderá, por tanto, de las deudas sociales. En lo demás, se regula por la normativa de las S.A.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

24

• Las sociedades capitalistas. En las sociedades de capital lo importante es lo que se aporta económicamente, no la personalidad o el prestigio de los socios. Lo que las caracteriza es la unión de capitales. Los socios ya no involucran su patrimonio personal y su responsabilidad se limita únicamente al capital aportado. Por ello, en su denominación ya no tiene por qué aparecer el nombre de los socios y pueden utilizarse nombres figurados. En estas empresas la gestión no tiene porqué recaer en los socios, ya que se puede contratar a un profesional para tal efecto. Dentro de este grupo vamos a ver los siguientes tipos de empresas:

� Sociedad de Responsabilidad Limitada (SRL o SL) : es una sociedad mercantil, de carácter capitalista, cuyo capital está dividido en partes iguales, llamadas participaciones, y en la que los socios tienen limitada la responsabilidad al capital aportado. Este tipo de sociedad es apropiado para empresas con pocos socios y que no necesiten una cifra elevada de capital.

Características: 1. Número mínimo de socios: 2. Si sólo tiene 1 se denomina Sociedad Unipersonal Limitada. 2. Capital social mínimo: 3005 euros. Que deben estar totalmente desembolsados en el momento de constitución de la empresa. 3. Las participaciones son partes iguales acumulables e indivisibles del capital de una SRL; su transmisión está restringida (no es libre) ni pueden denominarse acciones. Esto quiere decir que las participaciones tienen un carácter abstracto, que no se pueden documentar ni negociar ni son transferibles libremente. Para la transmisión de las participaciones sociales de debe comunicar a los administradores la intención de traspaso, el número de participaciones que se quiere enajenar, la identidad del adquirente y el precio pactado; si los socios restantes quieren adquirirlas tienen derecho preferente. Esta transmisión se ha de realizar en documento público. 4. Responsabilidad: limitada al capital aportado, que puede ser dinero, bienes o derechos. 5. Denominación: junto con el nombre deberá figurar la expresión…o su abreviatura SRL o SL. Derechos de los socios: 1. Participar en los beneficios y en la liquidación de la sociedad (proporcionalmente a lo

aportado) 2. Derecho preferente para adquirir nuevas participaciones en caso de ampliación de capital 3. Votar en la Junta General (proporcionalmente a lo aportado) 4. Estar informados de la gestión de la sociedad.

Ventajas e Inconvenientes: Es una empresa pensada para PYMES y empresas familiares. La principal ventaja es tener la responsabilidad limitada al capital aportado. El principal inconveniente son las limitaciones a la transmisión de las participaciones y a las ampliaciones de capital (que necesitan aprobación de la Junta General) lo que limita su crecimiento.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

25

� Sociedad Limitada Nueva Empresa (SLNE) : es una adaptación de la SL pensada para facilitar la creación de pequeñas empresas.

Características: 1. Número de socios: como máximo 5 en el momento de su constitución, que deben ser personas físicas. No puede adquirir la condición de socio quien ya la ostente en otra sociedad del mismo tipo. 2. Capital social: debe estar entre los 3012 y los 120202 euros, y solo valen aportaciones dinerarias. 3. Goza de ventajas fiscales (aplazamiento de impuestos) y burocráticos (simplificación de los trámites de constitución e inscripción). 4. Gestión: la administración la realiza uno o dos socios de la empresa y no podrá formarse consejo de administración. 5. Denominación: la razón social está formada por los dos apellidos y el nombre de uno de los socios fundadores seguidos de un código alfanumérico. Deberá figurar además la indicación “SLNE”.

� Sociedad Anónima (SA) : es una sociedad mercantil, de carácter capitalista, cuyo capital social está dividido en partes iguales, llamadas acciones, y la responsabilidad de los socios está limitada a la aportación realizada.

Características: 1. Número mínimo de socios: 2. Si sólo tiene 1 se denomina Sociedad Anónima Unipersonal. 2. Capital social mínimo: 60.101,21 euros. Que deben estar totalmente suscritos (comprometida la compra de sus acciones) y desembolsado al menos un 25% en el momento de constituirse la sociedad. El resto de las cantidades pendientes (dividendos pasivos) se deben desembolsar en el tiempo y forma que fijen los estatutos de la sociedad. 3. Las acciones representan una parte alícuota (igual) del capital social. Se pueden vender libremente, salvo que los estatutos lo limiten, y su venta trasmite la condición de socio y los derechos inherentes. Pueden ser: - Títulos (documento físico) o anotaciones en cuenta (apunte en un libro de registro) - Nominativas (figura el nombre del socio) o al portador (no figura su nombre). Derechos que confieren las acciones a los socios: - Participar en el reparto de beneficios (dividendo activo) y en el patrimonio resultante en caso de liquidación de la empresa, en caso de que se disuelva la sociedad. - Preferencia para comprar nuevas acciones en caso de ampliación de capital - Votar en Junta General (en proporción al número de acciones poseídas) - Recibir información sobre la gestión de los administradores. 4. Responsabilidad: limitada al capital aportado, que puede ser dinero, bienes o derechos. 5. Denominación: junto con el nombre deberá figurar la expresión…o su abreviatura SA. Ventajas e inconvenientes: Ventajas: 1. Facilidad para vender acciones (sobre todo si la sociedad cotiza en Bolsa) ya que permite a su titular recuperar la inversión cuando lo desee. 2. Facilidad para captar recursos financieros con la emisión de bonos y obligaciones o cotizar en bolsa. 3. Separación entre propiedad y gestión (directivos profesionales), lo que facilita la continuidad de la empresa con independencia de sus socios fundadores. Todo ello facilita el crecimiento de la empresa. Inconvenientes: 1. Conflictos entre los administradores (directivos) y accionistas (propietarios) por tener objetivos distintos 2. Indefensión de los accionistas minoritarios.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

26

• Las sociedades de interés social. Son empresas alternativas que han surgido frente a las capitalistas, para superar problemas de crisis empresariales y dar una respuesta más social de creación de empleo, de mayor participación del socio y para fomentar el desarrollo económico y social de áreas locales y regionales. Se trata de empresas que surgen para salvar compañías en crisis, o para favorecer el empleo y la participación de los trabajadores, o para el desarrollo del entorno, etc. Ello hace que gocen de ciertas ayudas y de protección oficial. Son sociedad que no tienen por objeto obtener un beneficio o lucro, sino que intentar satisfacer una necesidad común de sus miembros.

� Sociedad cooperativa : Sociedades constituidas por personas con intereses o necesidades comunes que se asocial para realizar una actividad empresarial dirigida a satisfacerlas. Se inspiran en principios de funcionamiento democrático y no tienen ánimo de lucro. Los cooperativistas aportan capital y trabajo y tienen su responsabilidad limitada a lo aportado.

Características: 1. Número de socios: Libertad de entrada y salida de socios (por eso se llaman de capital

variable) 2. Capital social mínimo: se fija en los Estatutos y se divide en aportaciones nominativas. Será

variable y estará formado por las aportaciones voluntarias y obligatorias de los socios. Ningún socio puede poseer más del 25% del capital en las cooperativas de primer grado, ni más del 45% en las de segundo grado. Además el capital debe estar totalmente suscrito en el momento de la constitución y desembolsado, al menos, un 25%.

3. Se basan en la solidaridad entre los socios y en el principio democrático de una persona = un voto (independientemente de lo que haya aportado).

4. Los socios aportan capital y trabajo. 5. Responsabilidad limitada al capital aportado. 6. No tiene ánimo de lucro: los beneficios se reinvierten en la empresa y, por ley, una parte debe

ir a un Fondo de Reserva (ahorro como garantía para seguir funcionando) y otra parte a un Fondo de Educación (para los socios y la promoción del entorno local).

7. Denominación: cualquiera más Sociedad Cooperativa (S. Coop.) 8. Pagan el Impuesto de Sociedades.

Tipos de Cooperativas: 1. Según el grado de asociación : pueden ser de primer grado con un mínimo de tres socios(los socios son personas físicas o jurídicas) o de segundo grado (los socios son otras cooperativas). 2. Según el interés que une a los socios : pueden ser de trabajo asociado (se asocian trabajadores como las cooperativas agrícolas que transforman las aceitunas de los socios en aceite), de venta (los socios se unen para comercializar sus productos, como algunas que promocionan y venden productos típicos de ciertas comarcas y pueblos) o de consumo (para obtener productos o servicios en condiciones favorables, como las cooperativas de educación, vivienda, crédito como las Cajas Rurales…) Órganos de Gobierno: Asamblea General (reunión de todos los socios donde aprueban la gestión, las cuentas y el reparto del resultado), Consejo Rector (gestionan y representan a la cooperativa) e Interventores (vigilan y controlan las cuentas).

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

27

Ventajas: - La participación de los socios en la gestión refuerza la identificación de los mismos con los fines propios de la cooperativa. - Los beneficios fiscales, ya que por el Impuesto de Sociedades tributan de forma mucho más ventajosa que el resto de sociedades (al menos (20%-30% el resto) y además están exentas del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentales (ITP/AJD) en la constitución de las mismas, y en otros impuestos como el Impuesto de Actividades Económicas (IAE), siempre que cumplan determinados requisitos. Inconvenientes: - Dificultad para crecer (muchos socios pueden no estar interesados en invertir). - La obligatoriedad de la constitución de unos fondos de reserva: Fondo de reserva obligatorio y Fondo de educación y promoción (para la formación de los socios y trabajadores). - La limitación en el número de socios, no pudiendo ser inferior a 5 (ó 3, según región y tipo). - La obligación de llevar numerosos libros registros, independientemente de las obligaciones formales exigidas a cualquier tipo de sociedad.

� Sociedades laborales : son sociedades anónimas o de responsabilidad limitada en las que

la mayoría del capital social (al menos el 51%) pertenece a trabajadores de la empresa con

contrato indefinido. Son sociedades que surgen como respuesta a situaciones de crisis o de

quiebras de SA o SL, en las que los trabajadores se hacen cargo de la empresa para salvar

su empleo, dando ligar a las Sociedades Anónimas Laborales (SAL) y las Sociedades

Limitadas Laborales (SLL).

Características:

1. La calificación de sociedad laboral la acredita la Administración competente y es necesaria

para poder inscribir la sociedad en el Registro Mercantil.

2. Existen dos clases de acciones (SAL) o participaciones (SLL): de clase laboral (para los socios

trabajadores) y de clase general (para los socios no trabajadores, si los hay).

3. Ningún socio puede tener más de un tercio del capital (salvo que sea la administración pública

que puede tener hasta el 49%).

4. El número de horas anuales trabajadas por los trabajadores con contrato indefinido que no

sean socios no podrá exceder el 15% del total de horas anuales trabajadas por los socios.

5. El 10% de sus beneficios debe ir, por ley, a un Fondo Especial de Reserva (como garantía para

el futuro).

6. Estas sociedades gozan de beneficios fiscales y de otras ventajas, como créditos

subvencionados para la realización de inversiones, etc.

7. Las responsabilidades de los socios, los órganos de administración y otras características son

las mismas que rigen para las correspondientes sociedades anónimas o limitadas.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

28

Cuadro resumen de los tipos de empresas según su fo rma jurídica

Formas de empresas Personalidad Socios Capital Responsabilidad Gobierno y

representación Empresario individual

Física Una persona No existe mínimo

Ilimitada El propietario

Sociedad colectiva

Jurídica Dos o mas No existe mínimo

Ilimitada Los socios de común acuerdo (gestión colegiada)

Sociedad colectiva irregular

Jurídica Dos o más (algunos solo aportan trabajo, socios industriales)

No existe mínimo

Ilimitada Los socios de común acuerdo (gestión colegiada)

Sociedad comanditaria

simple

Jurídica Dos o más (uno colectivo y otro comanditario)

No existe mínimo

Socios colectivos: ilimitada. Socios comanditarios: limitada

Solo los socios colectivos de común acuerdo

Sociedad comanditaria por acciones

Jurídica Tres o más (uno colectivo y dos comanditarios)

Mínimo 60.121,21 €

Socios colectivos: ilimitada. Socios comanditarios: limitada

Solo los socios colectivos de común acuerdo.

Sociedad limitada

Jurídica Uno o más Mínimo 3.005,06€

Limitada al capital aportado

Gobierno: junta general de socios. Gestión y representación: administradores

Sociedad limitada nueva

empresa

Jurídica De uno a cinco

Mínimo 3.012 € y máximo 120.202 €1

Limitada al capital aportado

Como en las sociedades limitadas

Sociedad anónima

Jurídica Uno o más Mínimo 60.121,21 €

Limitada al capital aportado

Gobierno: junta general de accionistas. Gestión y representación: consejo de administradores

Sociedad cooperativa

Jurídica Primer grado: tres o mas Segundo grado: dos o más

Mínimo fijado en los estatutos

Limitada al capital aportado

Gobierno: asamblea general de socios Gestión y representación: consejo rector

Sociedad laboral

Jurídica Tres o más socios trabajadores

S.A.L.: Mín. 60.121,21 € S.L.L.: Mín. 3.005,06€

Limitada al capital aportado

S.A.L.: como en las S.A. S.L.L.: como en las S.L.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

29

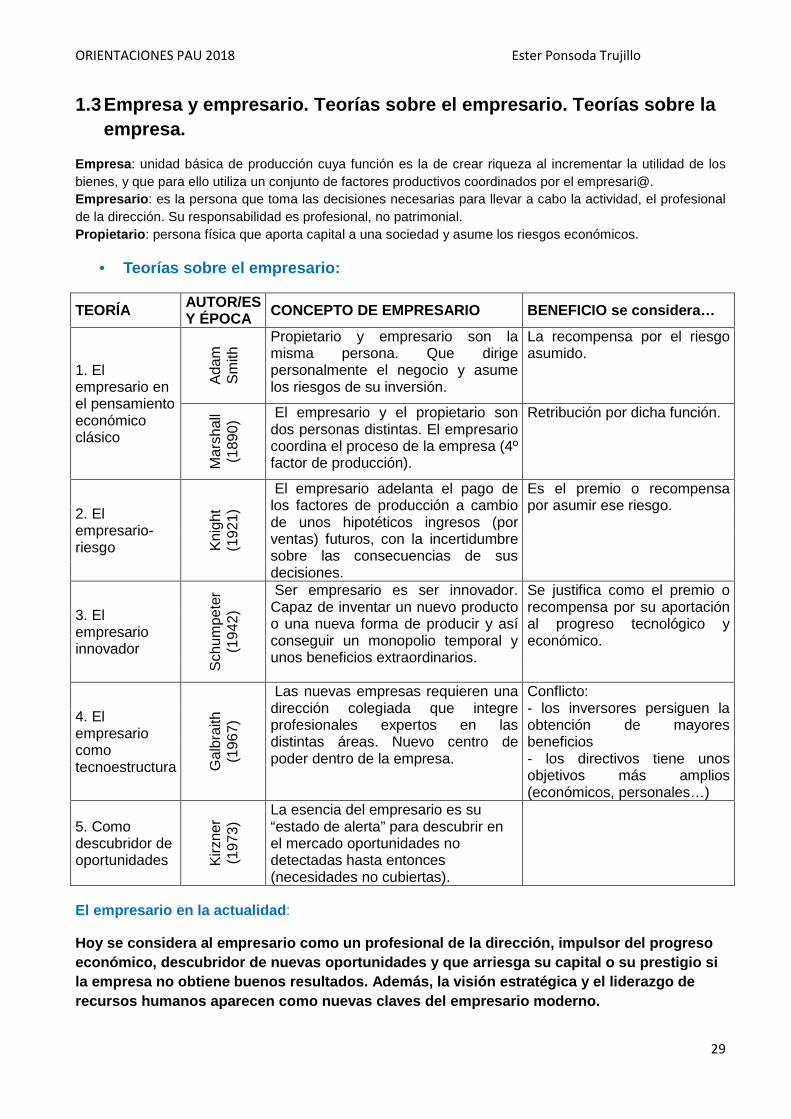

1.3 Empresa y empresario. Teorías sobre el empresar io. Teorías sobre la empresa.

Empresa : unidad básica de producción cuya función es la de crear riqueza al incrementar la utilidad de los bienes, y que para ello utiliza un conjunto de factores productivos coordinados por el empresari@. Empresario : es la persona que toma las decisiones necesarias para llevar a cabo la actividad, el profesional de la dirección. Su responsabilidad es profesional, no patrimonial. Propietario : persona física que aporta capital a una sociedad y asume los riesgos económicos.

• Teorías sobre el empresario:

TEORÍA AUTOR/ES Y ÉPOCA CONCEPTO DE EMPRESARIO BENEFICIO se considera…

1. El empresario en el pensamiento económico clásico

Ada

m

Sm

ith Propietario y empresario son la

misma persona. Que dirige personalmente el negocio y asume los riesgos de su inversión.

La recompensa por el riesgo asumido.

Mar

shal

l (1

890)

El empresario y el propietario son dos personas distintas. El empresario coordina el proceso de la empresa (4º factor de producción).

Retribución por dicha función.

2. El empresario-riesgo K

nigh

t

(192

1)

El empresario adelanta el pago de los factores de producción a cambio de unos hipotéticos ingresos (por ventas) futuros, con la incertidumbre sobre las consecuencias de sus decisiones.

Es el premio o recompensa por asumir ese riesgo.

3. El empresario innovador

Sch

umpe

ter

(194

2)

Ser empresario es ser innovador. Capaz de inventar un nuevo producto o una nueva forma de producir y así conseguir un monopolio temporal y unos beneficios extraordinarios.

Se justifica como el premio o recompensa por su aportación al progreso tecnológico y económico.

4. El empresario como tecnoestructura G

albr

aith

(1

967)

Las nuevas empresas requieren una dirección colegiada que integre profesionales expertos en las distintas áreas. Nuevo centro de poder dentro de la empresa.

Conflicto: - los inversores persiguen la obtención de mayores beneficios - los directivos tiene unos objetivos más amplios (económicos, personales…)

5. Como descubridor de oportunidades K

irzne

r (1

973)

La esencia del empresario es su “estado de alerta” para descubrir en el mercado oportunidades no detectadas hasta entonces (necesidades no cubiertas).

El empresario en la actualidad :

Hoy se considera al empresario como un profesional de la dirección, impulsor del progreso económico, descubridor de nuevas oportunidades y qu e arriesga su capital o su prestigio si la empresa no obtiene buenos resultados. Además, la visión estratégica y el liderazgo de recursos humanos aparecen como nuevas claves del em presario moderno.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

30

• Teorías sobre la empresa:

1. La teoría neoclásica En este caso la función de la empresa se limita a combinar los factores de producción para obtener los productos que le permitan lograr el máximo beneficio. El libre mercado fijará los precios.

2. Teoría social La empresa debe justificar su existencia en la sociedad. Además de la búsqueda del beneficio económico, es necesario que asuma una responsabilidad social en respuesta al papel que la sociedad le otorga y a todo lo que recibe de ella.

3. Teoría de los costes de transacción La empresa debe ser más eficiente en cada decisión, y para ello va a comparar los costes de comprar sus componentes en el mercado con los costes que supondría fabricarlos ella misma.

4. Teoría de agencia Una empresa está constituida por un conjunto de relaciones de agencia, esto es, un conjunto de contratos.

5. La empresa como sistema

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

31

1.4 La empresa como sistema: funcionamiento y creac ión de valor.

Teoría que define la empresa como un conjunto de elementos (humanos, técnicos, financieros, etc.), interrelacionados entre sí y con el entorno del que forma parte, que tiene unos determinados objetivos. Cada uno de los elementos solo tiene sentido en la medida en que contribuye a conseguir los objetivos del sistema empresa.

De una forma muy simplificada podemos decir que un sistema es un conjunto de unidades o de objetos entre los cuales existen relaciones.

Hay dos tipos de sistemas:

Cerrados : que no interactúan con el entorno.

Abiertos : aquellos que se interrelacionan con el entorno, es decir, en el que influjyen y por el que son influidos.

La empresa como sistema tiene las siguientes características:

- Un sistema abierto a su entorno (sistema económico, social, etc.), en el que influye y del que recibe influencias. - Una organización en la que el funcionamiento del conjunto es superior a la suma del funcionamiento independiente de las partes. Ello se debe a las sinergias que se producen en la empresa. - Un sistema global en el que cualquier influencia sobre uno de sus elementos repercute sobre los demás y sobre el conjunto del sistema. - Un sistema autorregulable. Si la empresa se desvía de sus objetivos, se inicia un proceso de retroalimentación para adaptarse y mantener un equilibrio dinámico con su entorno.

Principales áreas funcionales

Los principales subsistemas de la empresa, que se denominan también áreas funcionales o departamentos , con carácter general son: Área Funciones

Producción Aprovisionamiento de materias primas para su posterior transformación en

productos terminados.

Comercial Comercialización y venta de los productos terminados, con el anterior

estudio de los mercados para descubrir las necesidades no cubiertas.

Financiera Obtención y gestión de los recursos financieros, y estudio de posibles

inversiones.

Recursos humanos Selección, formación y motivación de los trabajadores para que se integren

en la empresa y contribuyan al logro de objetivos.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

32

• Cadena de valor.

Para el estudio científico de esta función se ha acuñado el término CADENA DE VALOR.

Según Porter la cadena de valor es una forma de análisis de la actividad empresarial mediante la cual la empresa desagrega su actividad global en diferen tes partes con el objetivo de identificar fuentes de ventaja competitiva en las actividades que generan valor a los productos y servicios de la empresa.

Se pretende en cada una de esas actividades obtener la máxima rentabilidad, reduciendo todo lo que sea superfluo; de esa forma, si la empresa lo logra consigue desarrollar e integrar las actividades de su cadena de valor de forma menos costosa y mejor diferenciada de sus rivales.

Tres elementos básicos en el análisis de la cadena de valor: - Actividades primarias básicas: aquellas que tienen que ver con el desarrollo del bien o servicio que ofrece la empresa, como su producción, distribución, comercialización y servicio post-venta.

- Actividades de soporte de las actividades primarias: administración, organización de recursos humanos, desarrollo tecnológico, contabilidad, control de calidad, etc.

- El margen o diferencia entre el valor total y los costes totales que la empresa ha tenido para generar ese valor añadido. Según como sea este margen la empresa puede ver qué actividades son rentables y cuáles no, de forma que si alguna no lo es puede plantearse la opción de subcontratarla a otra empresa externa (outsourcing).

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

33

1.5 La fiscalidad empresarial *

• Tributos: ingresos públicos coactivos, pecuniarios y contributivos.

Tasas :

Contribuciones especiales :

Impuestos : Son tributos que se exigen sin contraprestación inmediata o directa por parte de la Administración.

- Directos : Tienen carácter personal y gravan la capacidad económica de los agentes económicos, es decir, tienen en cuenta las circunstancias personales.

+ IRPF (Impuesto sobre la Renta de las Personas Físicas): gravan la renta de los trabajadores por cuenta ajena o propia.

El tipo de gravamen puede ser regresivo, proporcional o pregresivo (tablas).

+ IS (Impuesto de Sociedades): gravan la renta obtenida por las sociedades mercantiles.

A partir de la cuenta de resultados, se calcula el 25% del beneficio antes de impuestos.

+ IAE (Impuesto de Actividades Económicas)

- Indirectos : Gravan la capacidad económica del contribuyente en actos concretos, como el consumo, sin tener en cuenta sus circunstancias personales.

+ IVA (Impuesto sobre el Valor Añadido): Recae sobre el consumo. Es neutral para la empresa, que ejerce de intermediario entre el consumidor y el Estado.

IVA soportado – IVA repercutido = diferencia (+ a devolver, - a ingresar)

Tipos de IVA: general 21%, reducido 10% y super reducido 4%.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

34

1.6 El marco jurídico que regula la actividad empre sarial *.

Una de las funciones de las administraciones públicas es establecer el marco jurídico que regula la

actividad económica. A través de este marco, el Estado regula la actividad de los agentes

económicos y trata de favorecer su desarrollo.

Una legislación bien concebida fomenta la competencia y asegura un mercado con más eficiencia y

equidad, al mismo tiempo que permite proteger los derechos de los consumidores y el medio

ambiente. Con todo ello se propicia un marco de seguridad y claridad necesario para las relaciones

económicas.

Este ordenamiento jurídico viene básicamente determinado por una serie de normas y principios

que constituyen el derecho mercantil , derecho especial, sólo aplicable a los empresarios y sus

actos. Mientras que el derecho civil es el derecho aplicable a todas las personas.

¿Quién es jurídicamente el empresario?

Adquieren la condición de empresario todas las personas físicas que realicen una actividad

económica de forma profesional, habitual y en nombre propio, así como todas las sociedades

mercantiles en cualquiera de sus distintas formas jurídicas (sociedades anónimas, de

responsabilidad limitada, colectivas, etc.)

Principios jurídicos básicos

1. Libertad de empresa : art. 38 de la Constitución. Se establece la libertad de crear y gestionar

una empresa, pero siempre de acuerdo con las necesidades e intereses generales de la

sociedad.

2. Derecho de propiedad : art. 33 de la Constitución. Se reconoce el derecho a la propiedad

privada (facultad de usar y disponer de las cosas a favor de aquellos que son reconocidos

propietarios), con la limitación de respetar los derechos de los demás.

3. Libertad de contratación : la mayor parte de los acuerdos en el ámbito empresarial se realizan

mediante contrato (compromiso, con fuerza legal, de que dos o más personas realizarán alguna

actividad). Para que sea efectivo ha de reunir algunos requisitos:

• Acuerdo voluntario. Las partes tienen que tener acceso a la información y actuar libremente.

• Contratantes competentes. Contar con la mayoría de edad, estar en posesión de facultades

mentales, o que la empresa esté legalmente constituida, etc.

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

35

Otros aspectos del marco legal de las empresas

• Legislación mercantil:

Regula las normas y obligaciones contables (Código de Comercio, PGC, y Texto Refundido de la

Ley de Sociedades Anónimas). Las normas de la competencia, la publicidad y la defensa de los

consumidores.

• Legislación fiscal:

• Legislación laboral:

Mediante la Ley del Estatuto de los Trabajadores y los Convenios Colectivos de los diversos

sectores empresariales, establece distintas modalidades de contratación laboral, sus principales

características y sus requisitos legales.

• Derechos exclusivos :

Con la finalidad de proteger las inversiones de la empresa en investigación tecnológica o en su

actividad comercial, la ley garantiza el uso exclusivo durante cierto tiempo de los inventos e

innovaciones aplicables a la actividad empresarial (patentes), así como los nombres comerciales y

marcas que sirvan para distinguir unos productos de otros. Para ello, debe obtenerse, el título de

propiedad industrial correspondiente, a través de su registro en la Oficina Española de Patentes y

Marcas.

• Defensa de la competencia:

El desarrollo de una libre competencia en el mercado favorece los intereses tanto de las empresas

como de los consumidores.

Ley de Defensa de la Competencia, que ha creado una institución independiente del Gobierno, la

Comisión Nacional de la Competencia (CNC), como órgano encargado de las labores de vigilancia,

inspección e investigación de este tipo de prácticas, de instruir los expedientes contra quienes

incurran en ellas y de establecer las sanciones correspondientes.

Ley de Competencia Desleal, trata de impedir los comportamientos desleales de las empresas.

− Actuar con engaño, omitiendo o falseando las características del producto

− Entregar obsequios que comprometen al consumidor a comprar otros productos

− Vender sistemáticamente por debajo del coste de producción…

ORIENTACIONES PAU 2018 Ester Ponsoda Trujillo

36

1.7 Responsabilidad social, ética y medioambiental de la empresa.

• Los costes sociales positivos y negativos.

A medida que las empresas han ido creciendo, se han convertido en poderosos instrumentos de influencia sobre el medio en el que actúan, produciendo efectos externos que a veces son beneficiosos para la sociedad (beneficios sociales) y a veces perjudiciales (costes sociales).

� Beneficios sociales : investigación para prevenir enfermedades contagiosas, colaboración con causas solidarias o culturales, etc

� Costes sociales : la empresa está trasladando a la sociedad unos costes que deberían ser asumidos por ella misma; aquellos provocados por la actividad privada de la empresa pero que son soportados por la sociedad en su conjunto. Son las actuaciones de deterioro medioambiental por emisiones contaminantes, abusos laborales, productos fraudulentos, etc.

La Responsabilidad Social de la Empresa (RSE) hace referencia al conjunto de obligaciones y compromisos legales y éticos que la empresa asume para cuidar y mejorar los impactos de sus actividades sobre los ámbitos social, laboral y medioambiental.

• Los ámbitos de la responsabilidad social 1. Compromiso con la sociedad : se demanda a las empresas que se comprometan con el desarrollo

económico, social y cultural de la zona donde actúan, manteniendo y generando empleo y evitando el despido de trabajadores o la huida a otros países (deslocalización).

2. Clima de confianza con los trabajadores : Los trabajadores y sindicatos plantean a las empresas una gestión empresarial que genere un clima de cooperación, motivación y participación de los trabajadores y la mejora de las condiciones laborales: salarios, salud y seguridad laboral, formación profesional y promoción, etc.

3. Credibilidad ante clientes y consumidores : las asociaciones de consumidores exigen a las empresas mayor respeto a sus derechos y mayor claridad y fiabilidad de la información que proporcionan sobre los productos que venden. Asimismo, se demanda calidad y precios razonables, garantías posventa, que se atiendan las reclamaciones de los clientes, etc.

4. Respeto al medioambiente : se exige a las empresas que utilicen técnicas eficaces para tratar las emisiones y los vertidos contaminantes, la recuperación de materiales y el desarrollo de estrategias de ahorro energético, la creación de productos más duraderos y fáciles de reparar, los envases ecológicos, etc.

LOS EFECTOS QUE LA EMPRESA

GENERA EN SU ENTORNO SON:

DESEADOS / POSITIVOS

BIENES Y SERVICIOS

RIQUEZA Y EMPLEO

IMUESTOS

NO DESEADOS / NEGATIVOS

EMISIONES CONTAMINANTES

RESIDUOS LÍQUIDOS Y SÓLIDOS

AGOTAMIENTO DE RECURSO

RUIDO