Dónde esta el dinero - Freedom from Hunger · Durante la segunda fase del proyecto, Cooprogreso y...

67

Dónde esta el dinero Costos e ingresos de los servicios de ahorro y educación financiera ofrecidos por cooperativas en Malí y Ecuador

Transcript of Dónde esta el dinero - Freedom from Hunger · Durante la segunda fase del proyecto, Cooprogreso y...

Dónde esta el dinero Costos e ingresos de los servicios de ahorro y educación financiera ofrecidos por cooperativas en Malí y Ecuador

Autor: Christian Loupeda, Director de Inclusión Financiera, Freedom from Hunger

Dónde esta el dinero

Costos e ingresos de los servicios de ahorro y educación financiera ofrecidos por cooperativas en Malí y Ecuador

FreeDom From Hunger report JunIo De 2014

© 2014 Freedom from Hunger

Se permite la reproducción o copia del contenido de este documento sin autorización de Freedom from Hunger, siempre y cuando los segmentos reproducidos se distribuyan sin fines de lucro de manera gratuita o al costo. Sírvase hacer mención a Freedom from Hunger y su trabajo “Dónde esta el dinero: Costos e ingresos de los servicios de ahorro y educación financiera ofrecidos por cooperativas en malí y ecuador” en las secciones así reproducidas.

para reproducciones comerciales, por favor solicite autorización de:

Freedom from Hunger 1644 DaVinci Court Davis, California 95618. uSA tel.: +1-530-758-6200 [email protected]

Dónde esta el dinero i

Contenido

Abreviaturas ………………………………………………………………………………………………… i

Agradecimientos …………………………………………………………………………………………… ii

resumen ejecutivo ………………………………………………………………………………………… iii

Servicios integrados ………………………………………………………………………………………… iii

principales factores que definen el mercado ……………………………………………………………… iv

principales hallazgos sobre costos, ingresos y rentabilidad ………………………………………………… iv

Introducción ………………………………………………………………………………………………… 1

Metodología ………………………………………………………………………………………………… 2

generalidades de la iniciativa AIM Youth ………………………………………………………………… 4

Factores relacionados con el mercado en ecuador y malí y contextos en los que operan las instituciones ………………………………………………………… 6

Ecuador …………………………………………………………………………………………………… 6

Malí …………………………………………………………………………………………………… 7

Descripción de las instituciones y sus misiones sociales …………………………………………… 8

Descripción de las instituciones …………………………………………………………………………… 8

un marcado compromiso social ………………………………………………………………………… 12

Análisis de los costos e ingresos de los servicios integrados para jóvenes ………………… 14

Análisis de costos………………………………………………………………………………………… 14

resumen del análisis de costos ………………………………………………………………………… 26

Análisis de ingresos ……………………………………………………………………………………… 27

Estructura de los ingresos ……………………………………………………………………………… 28

resumen del análisis de ingresos ………………………………………………………………………… 36

Análisis de la rentabilidad global ……………………………………………………………………… 36

Cómo mejorar la rentabilidad de los servicios integrados para jóvenes ……………………………… 38

resumen de la rentabilidad ……………………………………………………………………………… 45

Conclusión ………………………………………………………………………………………………… 46

Anexos ……………………………………………………………………………………………………… 48

notas al pie de página …………………………………………………………………………………… 56

Dónde esta el dinero ii

AbreviaturaspSF proveedor de servicios financieros

CAg Cuentas de ahorro grupal

ImF Institución microfinanciera

ong organización no gubernamental

ASo Autosuficiencia operacional

pAr Cartera en riesgo

peACe poverty eradication and Community empowerment

roA rentabilidad sobre activos

uCu union des Coopecs umutanguha

uFt uganda Finance trust

gAJ grupos de ahorro para jóvenes

Dónde esta el dinero iii

AgradecimientosQuisiéramos agradecer a las asociadas de Freedom from Hunger, nyèsigiso en malí y Cooprogreso y San José en ecuador, por su valiosa colaboración y compromiso total con el éxito de este estudio.

Igualmente, quisiéramos agradecer de manera especial a la Fundación masterCard, particularmente a ruth Dueck-mbeba, Directora, Inclusión Financiera de la Fundación masterCard, por su apoyo y a rossana ramírez, Directora de AIM Youth de Freedom from Hunger por sus valiosas perspectivas.

no podríamos dejar de mencionar

� la valiosa colaboración de: tanaya Kilara (CgAp), melody Chen (consultora) y

� y nuestras colegas Amelia Kuklewicz y rocío Chávez de la oficina de Freedom from Hunger en ecuador.

Dónde esta el dinero iv

Resumen ejecutivoCon una concentración sin precedentes, primordialmente en los países pobres, la población joven es más grande hoy que en cualquier otro momento de la historia; de este hecho se desprende la necesidad nunca antes vista de incluir a los jóvenes en la oferta de servicios financieros. La comunidad internacional para el desarrollo, con su agenda mundial de inclusión financiera, hoy reconoce ineludiblemente la necesidad de ofrecer educación y servicios financieros a los jóvenes. no obstante, ofrecer servicios financieros a este mercado plantea más retos que los encontrados con los segmentos del mercado de adultos. Además, el sector financiero carece de experiencia en la atención de este segmento de la población heterogéneo y en constante cambio.

el objetivo de este documento es explicar algunos de los retos y oportunidades que pueden enfrentar los proveedores de servicios financieros (pSF) cuando deciden ofrecer un servicio de ahorro integrado con educación financiera para jóvenes.

el análisis se basa en la experiencia de tres pSF: Cooprogreso y San José, dos cooperativas ecuatorianas, y nyèsigiso, una federación de cooperativas de malí. Las tres instituciones ofrecen una cuenta de ahorro combinada con una serie de sesiones de educación financiera (denominadas colectivamente ‘servicios integrados’) como parte de la iniciativa microfinanzas integradas para jóvenes (AIM Youth), lanzada por Freedom from Hunger en alianza con la Fundación masterCard.

el estudio analiza datos cuantitativos y cualitativos recolectados en cada institución y elabora proyecciones financieras a cinco años. el análisis de las proyecciones revela interrogantes y retos en el camino hacia la rentabilidad. Al examinar el impacto que tienen sobre los costos e ingresos de las instituciones algunos factores clave del mercado, las estructuras y estrategias de negocio, así como los contextos competitivos y normativos, el presente documento busca aportar argumentos que justifiquen la viabilidad comercial de la oferta de un servicio de ahorro combinado con educación para los jóvenes. Al mismo tiempo, ofrece a los pSF algunas consideraciones a tomar en cuenta para optimizar los costos, maximizar los ingresos y simplificar las operaciones.

Servicios integradosLas tres instituciones participantes en el estudio decidieron ofrecer servicios integrados para el mercado de jóvenes de sus respectivos países con la convicción de que a) si los jóvenes empiezan a acumular activos antes de tener que enfrentar las exigencias de la adultez pueden construir bases financieras sólidas y b) la educación financiera tiene un impacto positivo en las conductas financieras de los participantes. Al igual que las instituciones participantes, creemos que los servicios integrados tienen el potencial de formar mejores clientes de productos financieros en el largo plazo. Sin embargo, impartir la educación representa un costo neto para los pSF y se desconoce el beneficio potencial que puede tener para las instituciones; en este contexto, cada institución dio un paso adelante como un acto de buena fe, reconfortada por el hecho de que estaría promoviendo una agenda social con la que ya estaba comprometida.

Durante la segunda fase del proyecto, Cooprogreso y San José incorporaron algunos elementos tecnológicos a su producto, como un sistema de mensajes de texto para reforzar la educación financiera para los jóvenes y el uso de teléfonos inteligentes que creó en los agentes de campo la capacidad de captar los depósito de ahorro a distancia, eliminando para los jóvenes la necesidad de desplazarse hacia las oficinas de las cooperativas para acceder a los servicios.1

Dónde esta el dinero v

Principales factores que definen el mercadotanto en malí como en ecuador, los jóvenes conforman una alta proporción de la población (en malí, más de 47 por ciento de la población tiene menos de 15 años de edad2) y aún así, son muy pocos los que tienen acceso al sector financiero formal. en malí, solo 5 por ciento de los adultos jóvenes tenía una cuenta en 2011, mientras que en ecuador esta cifra era 23 por ciento.

Cooprogreso tiene 87.000 socios, 24 sucursales (11 de las cuales están ubicadas en zonas rurales) y representa 0,9 por ciento del total de activos microfinancieros en ecuador.

San José tiene 53.000 socios, 10 sucursales (5 de las cuales están ubicadas en zonas rurales) y representa 0,2 por ciento del total de activos microfinancieros del país.

nyèsigiso es una federación de 15 cooperativas semi independientes y es la segunda ImF más grande de malí. Su red consta de 75 sucursales (25 de las cuales están ubicadas en zonas rurales). el mercado microfinanciero de malí ha estado atravesando una crisis de confianza en los últimos cinco años debido a la insuficiente supervisión del sector. Dicha crisis se exacerbó con los conflictos políticos de 2012, que afectaron duramente la economía en general.

tanto en malí como en ecuador, las leyes permiten ofrecer servicios financieros formales únicamente a personas mayores de 18 años. Sin embargo, en ecuador se permite que los menores de 18 años tengan acceso a una cuenta de ahorro (pero no al crédito) junto con un “tutor” mayor de edad.

el mercado ecuatoriano es más maduro y competitivo, de manera que las cooperativas de este país deben adoptar un modelo de negocio que contemple la expansión de la cobertura y la diversificación de los productos. por su parte, los pSF de malí enfrentan una competencia más limitada, lo que llevó a nyèsigiso a adoptar un modelo de negocio que equilibra las necesidades y limitaciones de los jóvenes con aquellas de la institución.

Principales hallazgos sobre costos, ingresos y rentabilidadLas diferencias en las proyecciones de costos e ingresos de los pSF participantes obedecen a variaciones en las características del producto, mecanismo de entrega, asignación de personal y ubicación geográfica.

Análisis de costosel presente documento recurre al método del costo directo marginal. esta es la mejor manera de aislar el efecto financiero que los servicios integrados tienen en cada institución. el costo directo marginal representa los gastos adicionales en que se incurriría al adoptar los servicios o bien, cuánto ahorraría la institución si los suspendiera.

Los principales componentes del costo son: nómina, mercadeo, transporte, educación e intereses.

Costos de nómina

La nómina es el costo más importante de nyèsigiso, equivalente a 70 por ciento del costo de los servicios integrados en 2012. esto responde a la decisión de la institución de destinar un equipo especial de agentes de campo al nuevo producto. La lógica subyacente a esta decisión es que los clientes se encuentran muy lejos de las sucursales y que se necesita un agente de campo para crear los grupos de ahorradores. no obstante, este modelo de negocio resultó ser más costoso que el adoptado por las cooperativas ecuatorianas, donde el trabajo se asignó a los agentes de campo existentes, quienes continuaron teniendo otras responsabilidades.

Dónde esta el dinero vi

Costos de mercadeo

Los costos de mercadeo, correspondientes a más de 40 por ciento del costo de los servicios de ahorro con educación en las cooperativas ecuatorianas, fueron el mayor componente del costo de ambas instituciones. esto se explica por el entorno más competitivo en el que operan. Los costos de mercadeo representan menos de 10 por ciento en el caso de nyèsigiso, donde el mecanismo de prestación del servicio mediante la formación de grupos de ahorro aprovecha la dinámica de los grupos de jóvenes para promocionar el producto de forma más costo-efectiva.

De cara a las oportunidades futuras de venta cruzada, la combinación de servicios puede ser una forma eficaz para controlar los costos de mercadeo. por ejemplo, los préstamos asociados con el ahorro (para jóvenes mayores de 18 años) pueden promoverse y manejarse a través del mismo agente de campo que promueve el servicio integrado de ahorro y educación.

Costos de transporte

Los costos de transporte son mucho más altos para nyèsigiso que para sus contrapartes ecuatorianas debido a que la institución decidió equipar a sus agentes de campo con motocicletas. esta decisión se tomó considerando que el transporte público hacia las zonas rurales es limitado, y si bien puede tener fundamento, resulta en mayores costos. Cooprogreso y San José recurrieron al transporte público, pero mientras que los agentes de Cooprogreso pudieron transportarse principalmente en autobús, para llegar a los clientes de San José, ubicados principalmente en zonas rurales, fue necesario recurrir a los servicios de taxi, que son más costosos.

Gastos por el pago de interés sobre las cuentas de ahorro

estos gastos son una función de los saldos de ahorro y la tasa de interés. Según las proyecciones para el período 2014-2018, las cooperativas ecuatorianas acumularán saldos de ahorro mucho mayores que nyèsigiso, por lo que su gasto por intereses será mayor, a pesar de que la tasa de interés pagada es menor. Aunque es difícil pronosticar con precisión los saldos de ahorro, es importante que toda institución preste atención a los gastos por el pago de intereses, comparándolos con los costos de fuentes alternas de financiación y el retorno esperado sobre el uso de los fondos.

Análisis de ingresos Los principales ingresos que las instituciones participantes esperan percibir no se derivan directamente del producto de ahorro sino del préstamo. nyèsigiso espera hacer ventas cruzadas de préstamos y otros servicios financieros a la nueva clientela de jóvenes, a sus familiares y redes. San José y Cooprogreso, cuyos saldos de ahorro proyectados son mucho mayores que los de nyèsigiso, consideran dichos saldos como una fuente de fondos que pueden otorgarse en préstamo lucrativamente a otros clientes, incluyendo el préstamo a través de ventas cruzadas para los jóvenes clientes del ahorro y sus familiares.

Ingresos por comisiones de las cuentas

nyèsigiso fue la única institución que optó por someter a prueba las comisiones de apertura y mantenimiento de las cuentas de ahorro. Se trata de una decisión cuestionable debido al efecto desalentador que puede tener entre los ahorradores potenciales. Las proyecciones de nyèsigiso muestran que estas comisiones contribuirán cada vez menos a la rentabilidad ya que la gerencia espera que las ventas cruzadas generen la mayor parte de los ingresos futuros.

Dónde esta el dinero vii

Ingresos por ventas cruzadas

Los ingresos por ventas cruzadas provienen de la venta de otros productos financieros, como préstamos, a los jóvenes y sus familiares y redes. Las tres instituciones participantes esperan que las ventas cruzadas generen una fuente de ingresos de rápido crecimiento entre 2014 y 2018. para 2018, se espera que esta vertiente contribuya con 32 por ciento de los ingresos totales de los productos para jóvenes de Cooprogreso, 49 por ciento de San José y 94 por ciento de nyèsigiso. en los tres casos, los ingresos por ventas cruzadas para los jóvenes son el principal impulsor del crecimiento rápido del ingreso total.

La oferta de varios servicios podría asimismo reforzar la fidelidad de los jóvenes y ayudar a asegurar una clientela de calidad en el futuro. es importante capacitar al personal de campo para que trate a los jóvenes como clientes, teniendo una comprensión integral de sus necesidades financieras en lugar de limitarse a venderles un producto, como una base para mejorar las probabilidades de venderles otros productos como resultado de las ventas cruzadas.

Ingresos por préstamos sobre el ahorro

Las cooperativas, como cualquier otro intermediario financiero, se dedican a captar fondos de varias fuentes y prestarlos a terceros para obtener una ganancia. Las instituciones participantes esperan que el ingreso por préstamos sobre el ahorro de los jóvenes se convierta en la fuente de ingresos con mayor crecimiento durante el período proyectado. entre 2012 y 2013 calculamos que los ingresos de este tipo crecieron 39 por ciento para el caso de nyèsigiso, se duplicó en Cooprogreso y se sextuplicó para el caso de San José. Se espera que esta tendencia continúe a una tasa relativamente más lenta.

Justificación socialLas tres instituciones participantes tienen una misión social profunda y bien delineada. Como toda cooperativa, cada una de las participantes pertenece a sus socios, quienes las administran de manera democrática. todas han declarado explícitamente sus valores, que buscan atender las necesidades de sus socios y comunidades. Sin duda alguna, esta posición influyó en la decisión que cada institución tomó de ofrecer servicios de ahorro con educación financiera, y asimismo influirá en su paciencia para permanecer en esta ruta aún cuando el camino hacia la rentabilidad sea relativamente largo y lento.

Conclusión Las proyecciones financieras sugieren que los servicios integrados pueden llevar a la rentabilidad. Se proyecta que las cooperativas ecuatorianas alcancen su punto de equilibrio corriente en 2014 y su punto de equilibrio acumulado en 2015. Se proyecta que nyèsigiso alcance su punto de equilibrio corriente en 2017 y su punto de equilibrio acumulado después de 2018, quizás en 2020. La rentabilidad de los servicios financieros puede tomar tiempo en materializarse y por ende requiere del compromiso con una misión social y la voluntad y capacidad financiera para proyectarse al largo plazo.

Dónde esta el dinero 1

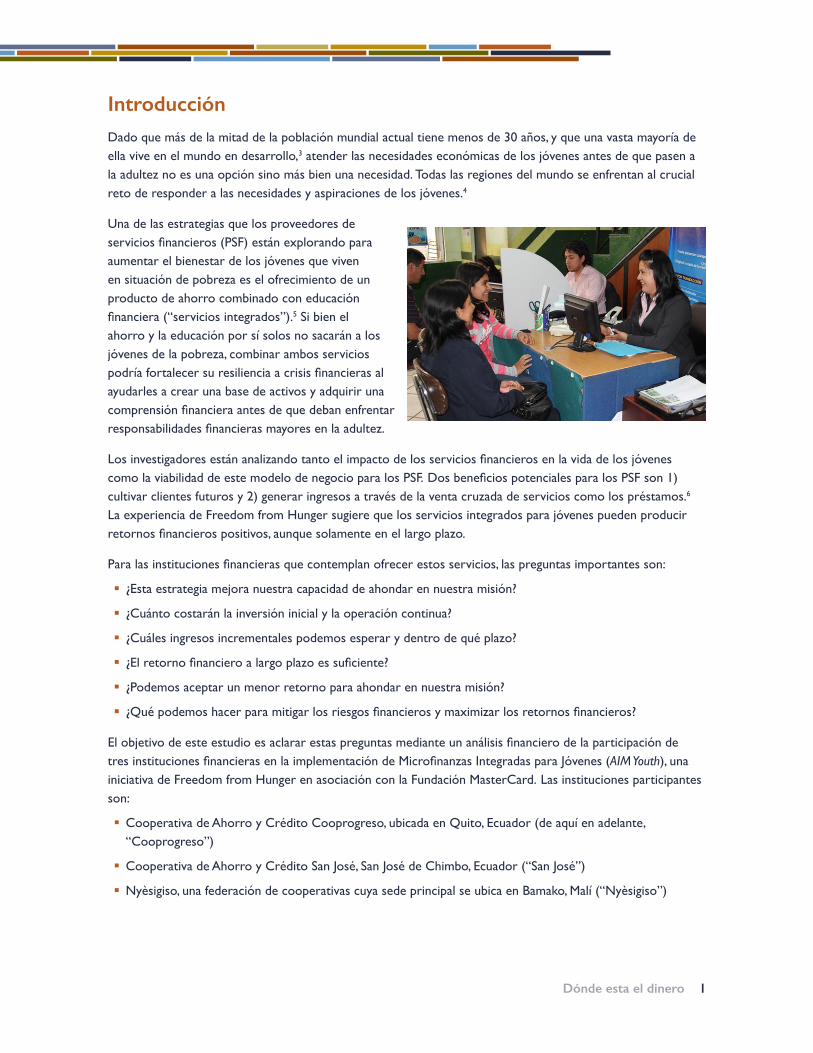

Introducción Dado que más de la mitad de la población mundial actual tiene menos de 30 años, y que una vasta mayoría de ella vive en el mundo en desarrollo,3 atender las necesidades económicas de los jóvenes antes de que pasen a la adultez no es una opción sino más bien una necesidad. todas las regiones del mundo se enfrentan al crucial reto de responder a las necesidades y aspiraciones de los jóvenes.4

una de las estrategias que los proveedores de servicios financieros (pSF) están explorando para aumentar el bienestar de los jóvenes que viven en situación de pobreza es el ofrecimiento de un producto de ahorro combinado con educación financiera (“servicios integrados”).5 Si bien el ahorro y la educación por sí solos no sacarán a los jóvenes de la pobreza, combinar ambos servicios podría fortalecer su resiliencia a crisis financieras al ayudarles a crear una base de activos y adquirir una comprensión financiera antes de que deban enfrentar responsabilidades financieras mayores en la adultez.

Los investigadores están analizando tanto el impacto de los servicios financieros en la vida de los jóvenes como la viabilidad de este modelo de negocio para los pSF. Dos beneficios potenciales para los pSF son 1) cultivar clientes futuros y 2) generar ingresos a través de la venta cruzada de servicios como los préstamos.6 La experiencia de Freedom from Hunger sugiere que los servicios integrados para jóvenes pueden producir retornos financieros positivos, aunque solamente en el largo plazo.

para las instituciones financieras que contemplan ofrecer estos servicios, las preguntas importantes son:

� ¿esta estrategia mejora nuestra capacidad de ahondar en nuestra misión?

� ¿Cuánto costarán la inversión inicial y la operación continua?

� ¿Cuáles ingresos incrementales podemos esperar y dentro de qué plazo?

� ¿el retorno financiero a largo plazo es suficiente?

� ¿podemos aceptar un menor retorno para ahondar en nuestra misión?

� ¿Qué podemos hacer para mitigar los riesgos financieros y maximizar los retornos financieros?

el objetivo de este estudio es aclarar estas preguntas mediante un análisis financiero de la participación de tres instituciones financieras en la implementación de microfinanzas Integradas para Jóvenes (AIM Youth), una iniciativa de Freedom from Hunger en asociación con la Fundación masterCard. Las instituciones participantes son:

� Cooperativa de Ahorro y Crédito Cooprogreso, ubicada en Quito, ecuador (de aquí en adelante, “Cooprogreso”)

� Cooperativa de Ahorro y Crédito San José, San José de Chimbo, ecuador (“San José”)

� nyèsigiso, una federación de cooperativas cuya sede principal se ubica en Bamako, malí (“nyèsigiso”)

Dónde esta el dinero 2

el análisis refleja conclusiones sobre las siguientes áreas relacionadas con la prestación de servicios integrados a jóvenes de 13 a 24 años:

� Factores clave del mercado factores de mercado que influyen en el desarrollo del servicio

� principales impulsores de costos e ingresos de los diferentes modelos de negocio

� opciones para reducir los costos sin socavar la calidad del servicio, y para aumentar los ingresos potenciales.

el público al que este documento se dirige principalmente consiste en instituciones financieras que estén contemplando la posibilidad de prestar servicios integrados al segmento de jóvenes. el estudio hace una proyección de los resultados financieros para el período 2014-2018, tomando en cuenta las tendencias observadas desde el lanzamiento de los servicios y las proyecciones de crecimiento de las organizaciones participantes.7 en el análisis también se considera el retorno financiero potencial de la venta cruzada de otros productos al mercado joven, sus familiares y otros.

Las tres instituciones son todas cooperativas8, pero han adoptado distintos modelos operacionales para ofrecer los servicios de ahorro con educación. estos distintos enfoques ilustrarán la importancia de adoptar un modelo sólido de negocio antes de ofrecer el servicio.

Metodología para responder las preguntas de investigación, Freedom from Hunger analizó la experiencia de las instituciones asociadas. el análisis incluyó actividades de recolección de datos, creación de proyecciones financieras y la aplicación de un marco analítico desarrollado por CgAp como marco de referencia sobre la viabilidad de los servicios de ahorro para jóvenes9

1. Recolección de datos Se recolectaron dos tipos de datos con la ayuda de las tres instituciones: a. Datos financieros a través de entrevistas con empleados clave y la revisión de los informes de los

sistemas de información gerencial (SIg) y estados financieros. nos concentramos en la información sobre costos e ingresos para medir los costos marginales directos específicamente relacionados con la implementación del ahorro con educación. en ellos se incluye tanto un porcentaje del tiempo del personal como ciertos costos institucionales subsidiados por Freedom from Hunger. en la medida de lo posible, excluimos los costos indirectos.10 Asimismo, incluimos los costos de inversión en que incurrió cada asociada para el desarrollo del producto, asignando los costos de acuerdo al tiempo que el personal dedicó a esta tarea. Los costos correspondientes al uso de dispositivos electrónicos móviles en Cooprogreso y San José no se incluyeron en el presente informe.11

b. Compilamos datos cualitativos a través de entrevistas y conversaciones en grupos focales con la gerencia, los agentes de campo y los clientes tanto en malí como en ecuador. Le preguntamos a la gerencia sobre su compromiso y planes para atender a los clientes jóvenes en el futuro. A los agentes de campo les preguntamos cómo distribuían su tiempo entre la promoción del producto de ahorro para jóvenes y la promoción de la educación, así como sobre el potencial de las ventas cruzadas de productos para jóvenes y sus familiares. Finalmente, le preguntamos a los clientes jóvenes sobre su experiencia con el ahorro con educación. Los datos cualitativos arrojan aportes más profundos sobre la implementación del servicio, los cuales sirvieron para informar significativamente el desarrollo de los supuestos sobre los que se basan las proyecciones financieras.

Dónde esta el dinero 3

2. Proyecciones financieras Con el fin de evaluar la forma en que el servicio puede evolucionar en el caso de cada asociada, hicimos proyecciones financieras hasta 2018. empezamos por elaborar un conjunto de supuestos en colaboración con cada institución. Basamos nuestros supuestos en el desempeño que cada institución ha tenido a la fecha, en una evaluación de los planes y el compromiso de la gerencia para continuar con el servicio, y las expectativas que cada institución tiene respecto al crecimiento futuro y la evolución del servicio. en los casos en que los cálculos no eran concretos, particularmente en el tema de ventas cruzadas, los reemplazamos por hallazgos de los estudios cuantitativos que Freedom from Hunger llevó a cabo en malí y Ecuador12. Freedom from Hunger elaboró proyecciones operacionales y financieras para el período 2014-2018, las cuales incorporaron los cálculos de crecimiento proporcionados por las instituciones y aplicaron los supuestos mencionados anteriormente. en el Anexo 1 se presenta una descripción detallada de los supuestos. A manera de proporcionar un contexto, el informe incluye datos de desempeño de los años anteriores a 2013 y un cálculo de los resultados de 2013.

3. Análisis el análisis utiliza el marco que CgAp desarrolló como referencia sobre la viabilidad de los servicios de ahorro para jóvenes. Dicho marco propone cuatro categorías de factores que influyen en los pSF interesados en ofrecer un servicio de ahorro dirigido al mercado de jóvenes:

� Factores determinantes a nivel del mercado

¡ Factores macroeconómicos como un mayor crecimiento del pIB per cápita como resultado de la inclusión de más jóvenes

¡ Composición demográfica

¡ profundidad y acceso del mercado financiero, como la tasa de ahorro entre adultos y la correlación del ahorro juvenil con el uso de cajeros automáticos

¡ entorno normativo favorable, como las restricciones sobre la titularidad de cuentas para los menores de edad

� Factores a nivel institucional

¡ Costos de oportunidad, como una menor atención a mercados o servicios más rentables

¡ “músculo” institucional, o cobertura del personal y recursos, los cuales se relacionan con la capacidad de expandir el servicio

¡ proyección en el tiempo, dado que es probable que las ganancias se den únicamente en el largo plazo

¡ Compromiso con la responsabilidad social, que está asociada al nombre de la institución y que puede ayudar a compensar cierto grado de limitación financiera

� Factores específicos por segmento

¡ niños

¡ Jóvenes estudiantes

¡ Jóvenes trabajadores

� Factores a nivel de la rentabilidad

¡ mercadeo, tomando en cuenta los costos de captar clientes jóvenes en este momento en comparación con el costo potencialmente mayor de ganárselos a otro pSF en el futuro, cuando sean adultos, incluyendo el valor de ofrecer un bien social

¡ productos, reconociendo el costo de desarrollar nuevos productos en comparación con el costo relativamente bajo de los fondos disponibles a partir del ahorro de los clientes jóvenes

Dónde esta el dinero 4

¡ operaciones, que reflejan costos adicionales de cobertura

¡ entrega del servicio, como el uso de escuelas como un canal para prestar el servicio

¡ riesgo, especialmente si en la venta cruzada se incluyen los préstamos dirigidos al mercado de jóvenes, cuyo riesgo crediticio puede ser mayor que el de los adultos

La primera sección de este estudio se concentra en los factores determinantes a nivel del mercado. en la segunda sección, se presenta un análisis de los elementos de los costos e ingresos. La tercera sección se ocupa de la rentabilidad general del servicio en cada institución. A lo largo de la discusión sobre cómo administrar los costos y maximizar los ingresos para lograr la rentabilidad se entretejen importantes aspectos institucionales y estrategias de crecimiento.

Al ser una federación de cooperativas, nyèsigiso aborda el desarrollo de nuevos productos de manera diferente a las instituciones independientes. esto implica que se hace una prueba piloto de los nuevos productos a nivel de federación, antes de implementarlos en toda la red de cooperativas.13 Durante el piloto, la federación creó un equipo para la implementación del proyecto compuesto por seis agentes de campo y un supervisor, los cuales fueron asignados al departamento de mercadeo. La federación se hizo cargo de todos los costos de inversión y operación y los dedujo de una subvención otorgada por Freedom from Hunger, con fondos de la Fundación masterCard. Ya que la federación no presta los servicios directamente a los socios, se ofrecieron las cuentas de ahorro grupal (CAg) a través de seis cooperativas seleccionadas, ubicadas en la región de Bamako. Se asigna un agente de campo a cada una de las seis cooperativas.14 Los agentes de campo colaboran con la gerencia de la cooperativa correspondiente en el monitoreo directo de las cuentas. el análisis de los costos e ingresos reales (no proyectados) combina el costo en que incurre la federación con el ingreso obtenido por la cooperativa para obtener una perspectiva consolidada de la contribución del servicio a nyèsigiso como entidad.

el estudio examina las experiencias reales de los pSF participantes con el fin de orientar a otros proveedores de servicios financieros que están incursionando en el área de los servicios integrados. este enfoque basado en la práctica no conlleva a recomendaciones sobre las acciones a tomar. en lugar de ello, comparte lecciones y posibles dificultades a tomar en cuenta al definir e implementar un servicio de este tipo. Adicionalmente, aunque el método de costos/ingresos marginales puede ser un calibrador preciso del costo adicional de agregar (o suspender) el servicio, el hecho de que no tome en cuenta los costos indirectos impide que refleje con exactitud cuál es la rentabilidad completa del mismo. Finalmente, aunque no nos propusimos analizar las diferencias entre los contextos rurales y urbanos, tratamos de establecer algunas conclusiones a partir de esta perspectiva en los casos relevantes.

Generalidades de la iniciativa AIM YouthFreedom from Hunger y la Fundación masterCard lanzaron la iniciativa AIM Youth en diciembre de 2009. el objetivo de AIM Youth era mejorar la capacidad de los jóvenes que viven en situación de pobreza para acceder y usar los servicios financieros como una forma de mejorar sus oportunidades económicas en el futuro. para alcanzar esta meta, Freedom from Hunger se dispuso a explorar, someter a prueba y documentar varios métodos para integrar los servicios financieros y la educación para jóvenes de 13 a 24 años de edad. Freedom from Hunger se asoció con instituciones ejecutoras de malí y ecuador para el diseño y prueba de los distintos modelos de entrega.

Freedom from Hunger esperaba llegar a 37.000 jóvenes con los servicios integrados a través de sus asociadas. estas asociadas se seleccionaron sobre la base de su comprensión y experiencia con la prestación de servicios integrados, así como su compromiso institucional de ampliar sus servicios hacia el segmento de jóvenes de escasos recursos.15

Dónde esta el dinero 5

en malí se adoptaron dos modelos para prestar el servicio de ahorro. en ambos se impartió educación financiera a jóvenes que se agruparon para ahorrar en grupos. el primer método fue adoptado por dos organizaciones no gubernamentales (ong) de malí, CAeB y Le tonus. Los jóvenes se asociaban a los grupos de ahorro para jóvenes (gAJ), un modelo comunitario de ahorro y crédito no formal, que mantenía los fondos en la comunidad sin recurrir a un pSF.16 en el segundo modelo, los jóvenes ahorraban dinero en una cuenta de ahorro grupal abierta en alguna de las dos confederaciones de cooperativas, nyèsigiso o Kondo Jigima. el titular de la cuenta era uno de los miembros del grupo de por lo menos 18 años de edad, quien se reunía periódicamente con el grupo. La meta era que cada miembro del grupo ahorrara un monto fijo durante cada reunión. el dinero ahorrado permanecía en la cuenta de ahorro hasta que el grupo decidía retirar el dinero de común acuerdo. Si uno de los miembros se retiraba del grupo, el personal de campo de las cooperativas orientaba al grupo sobre cómo manejar esta salida sin tener que cerrar la cuenta.

en ecuador, cuatro cooperativas (Cooperativa San José, Cooperativa Cooprogreso, Cooperativa San miguel de los Bancos y Cooperativa Santa Ana) impartieron educación financiera a través de escuelas de educación secundaria y alentaron a los estudiantes a abrir cuentas de ahorro individual. en el Cuadro 1 se resumen los servicios y cobertura a diciembre 31 de 2013.

Cuadro 1: Indicadores de cobertura por modelo integrado (a 31 de diciembre de 2013)

Ecuador

Educación financiera + cuentas de ahorro

individuales formales

Malí

CAG formales + educación financiera

Malí

GAJ + educación financiera

TOTAL

Jóvenes con ahorro 5,701 2,606 24,070 32,377

Jóvenes con educación financiera

12,763 2,372 19,391 34,526

este estudio de rentabilidad excluye los programas patrocinados por las ong de malí dado que las ong no generan un flujo de ingresos.

en el caso de las cooperativas ecuatorianas, San José era una opción lógica ya que fue una de las primeras en implementar los servicios integrados. Además, debido a que esta institución participó en las actividades del estudio de impacto, contamos con más datos para elaborar nuestras hipótesis. Cooprogreso también era una opción fuerte porque es la asociada más grande de ecuador y ha participado en una variedad de actividades de investigación. en el caso de malí, la única opción era nyèsigiso, dado que la asociación con Kondo Jigima terminó prematuramente en 2012.

todas las asociadas de AIM Youth integraron los servicios financieros, principalmente en la forma de un producto de ahorro, con una serie de sesiones de educación financiera. La lógica de las asociadas de la iniciativa para ofrecer las sesiones educativas parte de que para ofrecer servicios financieros para jóvenes es necesario adoptar un enfoque integral que supere la limitada educación financiera y la falta de experiencia con los servicios financieros formales que suele tener este segmento de la población. por ejemplo, al recibir orientación para comprender la importancia del ahorro y como evaluar y acceder a los productos financieros propuestos, los jóvenes se convertirán en mejores consumidores de los productos financieros. Las sesiones educativas que las instituciones impartieron fueron adaptadas a sus respectivos contextos con el propósito de atender necesidades específicas, cubriendo los siguientes temas:

Dónde esta el dinero 6

� Fijarse una meta de ahorro y elaborar un plan para alcanzarla

� tomar decisiones informadas sobre el ahorro y el préstamo

� Identificar lugares seguros dónde ahorrar

� tomar buenas decisiones sobre el manejo del dinero

� Hacer planes para épocas difíciles

en el caso de todas las instituciones, las sesiones son impartidas por el mismo personal de campo que ofrece el servicio financiero, lo que se conoce como modelo unificado de la integración de la educación. Los agentes de campo de la federación nyèsigiso imparten la educación a los jóvenes que participan en las CAg durante las reuniones semanales, por lo general en la casa de uno de los miembros o en un lugar público. en los casos de Cooprogreso y San José, el personal de campo imparte las sesiones educativas en las escuelas.

Factores relacionados con el mercado en Ecuador y Malí y contextos en los que operan las instituciones

EcuadorCon una población de 15,49 millones y un pIB de uS$84.400 millones, la economía de ecuador deberá enfrentar muchos retos en el futuro, a pesar de haber crecido sorprendentemente desde 2010 (3, 7,8 y 5,1 por ciento en 2010, 2011 y 2012, respectivamente17). Según datos del Banco mundial (base de datos global Findex), más de la mitad de la población sigue viviendo en situación de pobreza18 o vulnerabilidad, mientras que la economía del país sigue dependiendo enormemente del petróleo. La inflación fue de 5,1 por ciento en 2012.

Aunque ligeramente por debajo de los parámetros regionales, el sector microfinanciero de ecuador está bien desarrollado y ofrece una variedad de productos como préstamos, ahorro, seguros y remesas. el sector es bastante competitivo y existen numerosos proveedores de servicios (ver recuadro), con un total de activos en 2012 de uS$23.400 millones, 959.907 prestatarios activos y 1,45 millones de ahorristas activos. el alto nivel de competencia ha llevado a la saturación del mercado, y el consecuente deterioro de la calidad crediticia ha contribuido a que alrededor de 41 por ciento de las familias ecuatorianas presente sobre-endeudamiento. este porcentaje aumentó fenomenalmente entre 2006 y 2011.19 el gobierno reaccionó adoptando nuevas leyes en mayo de 2011 para dotar de un marco legal único al sistema financiero ecuatoriano, estimular una inclusión social más deliberada por parte de los pSF, reducir el sobre-endeudamiento a través de la educación financiera y llevar a la supervisión a varias instituciones microfinancieras (ImF) que anteriormente no estaban reguladas bajo el Instituto nacional de economía popular y Solidaria.20

Dado que solo 37 por ciento21 de la población ecuatoriana mayor de 15 años tenía una cuenta de ahorro en una institución financiera formal en 2011 y que sólo 15 por ciento había usado dichas cuentas para ahorrar durante el mismo año, el país tiene mucho camino por recorrer antes de alcanzar plenamente la inclusión

El sector microfinanciero de Ecuador

� 954 cooperativas

� 4 bancos microfinancieros especializados

� 10 ONG que operan como IMF

� Algunos bancos con programas de “downscaling” (apertura a clientes menos favorecidos) como el Banco de Guayaquil o Banco Pichincha están incursionando en el nicho de microfinanzas

Dónde esta el dinero 7

financiera. Lo anterior es especialmente cierto en el caso de los adultos jóvenes,22 de los cuales solo 23 por ciento tenía una cuenta bancaria en 2011.

A pesar de lo anterior, son evidentes algunas tendencias positivas, tal como la reducción de la brecha del ingreso entre los ciudadanos más pobres y el promedio de la población (8,8% en 2000 comparado con 5,8% en 2011).23 Adicionalmente, el Informe de Competitividad global 2013–2014, publicado anualmente por el Foro económico mundial, clasificó el mercado financiero ecuatoriano en la etapa 2 de desarrollo, que corresponde a la “orientación por eficiencia.24” todos estos factores contribuyeron al rápido crecimiento económico y crearon un entorno propicio para que las dos cooperativas ecuatorianas ampliaran sus servicios hacia los jóvenes.

Cooprogreso y San José representan solo 0,9 y 0,2, respectivamente, del total de activos microfinancieros de ecuador en 2012 y 6,5 y 1,8 por ciento de la cartera bruta total de crédito de las ImF. el siguiente cuadro muestra que ambas instituciones tuvieron un desempeño sustancialmente inferior al promedio nacional en el rendimiento sobre los activos (roA) y ligeramente inferior en la autosuficiencia operacional (oSS). Con una cartera en riesgo (pAr, 30 días) de 3,46 por ciento, Cooprogreso se acerca al promedio nacional, mientras que la cartera en riesgo de San José, de 2,39 por ciento, es significativamente mejor.

Cuadro 2. Cooprogreso y San José en el mercado microfinanciero ecuatoriano*

Principales indicadores de desempeño a 12/31/2012

Cooprogreso San JoséMercado

microfinanciero de Ecuador

número de prestatarios activos 37,430 11,585 959,907

número de depositantes activos 86,963 53,415 1,45 millones

Cartera bruta de préstamos 182,8 millones 50,5 millones 2.782 millones

Cartera en riesgo (pAr, 30 días) 3,46% 2,39% 3,47%

Activos 231,8 millones 62,6 millones 23.400 millones

retorno sobre los activos 1,17% 1,24% 1,63%

Autosuficiencia operacional (oSS) 110,01% 113,64% 114,81%

*MIX Market

MalíLa economía de malí siempre ha sido frágil debido al clima seco que predomina en el país. el cambio climático compromete aún más el desempeño agrícola del país. A causa del rápido crecimiento poblacional y las frecuentes sequías, la más reciente de las cuales ocurrió en 2011, la inseguridad alimentaria y la pobreza son fenómenos generalizados entre la población.

La crisis política de 2012 tuvo un fuerte impacto negativo en la economía: ese año, el pIB presentó un decrecimiento.25 el sector microfinanciero de malí se compone de 125 pSF, incluyendo 70 cooperativas (mutual de crédito) y 55 ImF. nyèsigiso, junto con otras dos instituciones (Kafo Jiginew y CAeCe) domina el mercado local, representando 51 por ciento de los depósitos y 49 por ciento de la cartera bruta de crédito.26 El sector está regulado por una nueva legislación que entró en vigor en mayo de 2010 y busca un mayor monitoreo del desempeño de los pSF, reforzando la supervisión del Banco Central y creando mecanismos para proteger a los ahorristas.

Como en el caso de ecuador, las normas del sector financiero permiten que únicamente los jóvenes mayores de 18 años sean clientes de las instituciones financieras formales. el sector microfinanciero del

Dónde esta el dinero 8

país ha atravesado tremendas dificultades en los últimos años, durante los cuales cuatro instituciones cesaron actividades.27 esta situación se exacerbó con la crisis política de 2012, que ocasionó que algunos pSF presentaran pérdidas financieras, en especial aquellos que operan en las tres regiones del norte, y que se diera una fuerte reducción de las oportunidades de financiación.28

Las carencias económicas y financieras del país han sido confirmadas en el Informe de Competitividad global 2013-2014, que clasifica el desarrollo del mercado financiero de malí en la etapa 1, correspondiente a la “orientación por factores.29” en malí, 49,62 por ciento de la población es femenina. Los retos para la inclusión financiera total son mucho mayores en malí que en ecuador. en 2011, solo 8 por ciento de la población mayor de 15 años tenía una cuenta en una institución financiera formal y 4 por ciento de la población la usaba efectivamente para ahorrar. Solo 5 por ciento de los adultos jóvenes de malí tenía una cuenta de ahorro en 2011,30 lo que representa un importante reto si se toma en cuenta que 47,14 por ciento31 de la población nacional tiene menos de 15 años.

Descripción de las instituciones y sus misiones sociales

Descripción de las institucionesLa Cooperativa de Ahorro y Crédito Cooprogreso (Cooprogreso) ha venido operando como cooperativa en ecuador desde 1967, ofreciendo servicios financieros y educativos integrados a sus socios desde 2003.

Actualmente, Cooprogreso opera en varias ciudades ecuatorianas en las provincias de pichincha, Santo Domingo de los tsachilas y manabí a través de 24 sucursales, 11 de las cuales se ubican en zonas rurales. La cooperativa ofrece microcréditos (para negocio, vehículo y vivienda), tarjetas de crédito, cuentas de ahorro y opciones de inversión, y contaba con 87.000 ahorristas en 2012,32 40 por ciento de los cuales vivían en zonas rurales. Se estima que este porcentaje también represente la cobertura de clientes jóvenes de la institución.

Como parte de su trabajo dentro del programa AIM Youth de Freedom from Hunger, Cooprogreso creó un producto de ahorro individual para jóvenes llamado Yo soy, el cual se promociona en todas las sucursales y a través de eventos donde participa toda la comunidad. Yo soy se promociona asimismo a través de la educación financiera que Freedom from Hunger diseñó y que los agentes de campo de Cooprogreso imparten a los jóvenes en las escuelas. Los jóvenes que desean abrir una cuenta deben acudir a una sucursal.

La mayor parte de los jóvenes que participan en la educación financiera asiste a la escuela y tiene entre 13 y 17 años de edad. el perfil de los jóvenes que tienen una cuenta de ahorro es algo diferente, y la mayoría tiene entre 18 y 24 años de edad, como se muestra en el Cuadro 3.

El producto de ahorro juvenil de Cooprogreso: Yo Soy

� para jóvenes de 13 a 24 años

� Depósito inicial de uS$5. A partir de entonces, puede hacerse depósitos bajos, desde $0,1

� Sin comisiones de mantenimiento o cancelación de cuenta

� tasa de interés de 2 por ciento pagadera anual

� Los mayores de 18 años tienen acceso a cajeros electrónicos (cargo de $0,50 por vez)

� tecnología de mensajes de texto a través de celular para recibir mensajes relacionados con la educación financiera que reciben

Dónde esta el dinero 9

Perfil de los jóvenes que han participado en la educación financiera 5.650

número de clientes jóvenes que son mujeres

(porcentaje del total de jóvenes)

2.566

45%número total de clientes jóvenes entre 13 y 17 años

(porcentaje del total de jóvenes)

5.454

97%número total de clientes jóvenes entre 18 y 24 años

(porcentaje del total de jóvenes)

86

2%

número total de clientes jóvenes que asisten a la escuela

(porcentaje del total de jóvenes)

5.540

98%

número total de clientes jóvenes que están casados

(porcentaje del total de jóvenes)

0

0%

Número de titulares de cuentas de ahorro para jóvenes 1,828

número de titulares de cuentas que son mujeres

(porcentaje del total de jóvenes)

908

49.7%

número de titulares de cuentas que son mujeres

(porcentaje del total de jóvenes)

908

49.7%

número total de titulares de cuentas entre 13 y 17 años

(porcentaje del total de jóvenes)

155

8%

número total de titulares de cuentas entre 18 y 24 años

(porcentaje del total de jóvenes)

1,673

92%

monto total del ahorro (uSD)

monto promedio de ahorro por cliente o socio durante este período (uSD)

338,797

185.34

*Cooperativa Cooprogreso 2013.

La Cooperativa de Ahorro y Crédito San José se fundó como institución financiera en 1964. en 2012, tenía 10 sucursales a través de las cuales atendía a 53.500 ahorristas.33 en 2009 empezó a ofrecer servicios integrados a sus clientes rurales, principalmente en las provincias de Bolívar, Los ríos y pichincha. San José ofrece un conjunto de productos financieros como préstamos para negocio y vivienda, microcrédito, varios tipos de cuentas de ahorro y servicios de remesas y depósito de sueldos. Cerca de 70 por ciento de los socios de la cooperativa proviene de zonas rurales.

La cooperativa ha desarrollado un producto de ahorro individual para jóvenes llamado Ahorrando Ando en asociación con Freedom from Hunger y como parte del programa AIM Youth (ver la descripción del recuadro). San José promociona Ahorrando Ando de manera bastante similar a como lo hace Cooprogreso con Yo soy. La mayor parte de los jóvenes que participan en la educación financiera de San José son menores de 18 años, ya sea que asistan a la escuela o trabajen. Los jóvenes que tienen una cuenta, sin embargo, tienen 18 años o más (como se muestra en el Cuadro 4).

El producto de ahorro juvenil de San José: Ahorrando Ando

� Depósito inicial de $11 para jóvenes mayores de 18 años y de $2 para quienes tienen entre 13 y 17 años (a partir de entonces puede hacerse depósitos tan bajos como $0,1)

� opción de depositar en las sucursales o virtualmente a través de dispositivos móviles durante las reuniones de educación financiera en la escuela

� Sin cuotas de mantenimiento

� tasa de interés de 4 por ciento anual sobre el ahorro

� San José ofrece el beneficio adicional de seguro de vida a todos los jóvenes que tienen cuenta de ahorro

� La cuenta se convierte en una cuenta normal de ahorro una vez el titular cumpla 25 años de edad

Cuadro 3. Cooprogreso: Desglose de la cobertura de AIM Youth a septiembre de 2013*

Perfil de los jóvenes que han participado en la educación financiera 5.650

número de clientes jóvenes que son mujeres (porcentaje del total de jóvenes)

2.566 45%

número total de clientes jóvenes entre 13 y 17 años (porcentaje del total de jóvenes)

5.454 97%

número total de clientes jóvenes entre 18 y 24 años (porcentaje del total de jóvenes)

86 2%

número total de clientes jóvenes que asisten a la escuela (porcentaje del total de jóvenes)

5.540 98%

número total de clientes jóvenes que están casados (porcentaje del total de jóvenes)

0 0%

Número de titulares de cuentas de ahorro para jóvenes 1,828

número de titulares de cuentas que son mujeres (porcentaje del total de jóvenes)

908 49.7%

número total de titulares de cuentas entre 13 y 17 años (porcentaje del total de jóvenes)

155 8%

número total de titulares de cuentas entre 18 y 24 años (porcentaje del total de jóvenes)

1,673 92%

monto total del ahorro (uSD) monto promedio de ahorro por cliente o socio durante este período (uSD)

338,797 185.34

*Cooperativa Cooprogreso 2013.

Dónde esta el dinero 10

Cuadro 4. San José: Desglose de la cobertura de AIM Youth a septiembre de 2013*

Perfil de los jóvenes que han participado en la educación financiera 2,584

número de clientes jóvenes que son mujeres (porcentaje del total de jóvenes)

1,575 61%

número total de clientes jóvenes entre 13 y 17 años (porcentaje del total de jóvenes)

1,770 68%

número total de clientes jóvenes entre 18 y 24 años (porcentaje del total de jóvenes)

814 32%

número total de clientes jóvenes que asisten a la escuela

(porcentaje del total de jóvenes)

2,584 100%

número total de clientes jóvenes que están casados (porcentaje del total de jóvenes)

22 1%

Cantidad de titulares de cuentas de ahorro para jóvenes 2,788

número de titulares de cuentas que son mujeres (porcentaje del total de jóvenes)

1,576 57%

número total de titulares de cuentas entre 13 y 17 años (porcentaje del total de jóvenes)

282 10%

número total de titulares de cuentas entre 18 y 24 años (porcentaje del total de jóvenes)

2,506 90%

monto total del ahorro (uSD) monto promedio de ahorro por cliente o socio durante este período (uSD)

348,656 125.06

*Cooperativa San José 2013.

La gerencia de San José tiene el compromiso de segur impartiendo la educación financiera en las escuelas y comunidades como parte del trabajo de responsabilidad social de la cooperativa. Asimismo, tiene la intención de promocionar el ahorro juvenil como parte de una decisión estratégica de potenciar los saldos de ahorro como fuente de recursos.

Nyèsigiso se fundó en 1990 como cooperativa en la ciudad de Bla, malí. pasó a ser una red en 1997 y en 2003 empezó a reconfigurarse para alcanzar sostenibilidad financiera e institucional. Actualmente es la segunda mayor ImF de malí34 con 181.000 socios.

en 1996, nyèsigiso empezó a trabajar con Freedom from Hunger para llevar Crédito con educación a las mujeres de zonas rurales del país. el programa opera actualmente en Bamako, Kayes, Koulikoro, Ségou y tombouctou. nyèsigiso ofrece varios tipos de ahorro, crédito y otros productos financieros, tales como pensiones de jubilación, transferencias de dinero y seguros de vida y de incapacidad. La red se compone de 15 cooperativas con un total de 75 sucursales, 25 de las cuales atienden poblaciones rurales.

nyèsigiso es uno de los principales actores del mercado microfinanciero de malí. tiene presencia en cinco35 de las ocho regiones del país y atiende a 13 por ciento de los clientes de microfinanzas del país, posee 16 por ciento de la cartera de crédito y 17 por ciento de los depósitos totales. A pesar de la crisis política de 2012, los saldos de ahorro aumentaron a nivel nacional en 3 por ciento durante el mismo año. La cartera de crédito de nyèsigiso disminuyó en 6,73 por ciento entre 2011 y 2012 y la calidad de la cartera de deterioró bruscamente, pasando de un pAr a 30 días de 1,19 por ciento en 2011 a 9,9 por ciento en 2012, siendo mayor que el promedio nacional.36 La situación política redujo el pago de los préstamos en todo el país, especialmente en las regiones del norte, lo que llevó al cierre de cuatro sucursales de la red ubicadas en el norte (tombouctou, Diré, goundam y Doïkiré), y al cierre temporal de la cooperativa markala y cuatro sucursales de la cooperativa niono.

Dónde esta el dinero 11

Cuadro 5. Nyèsigiso en el contexto del mercado microfinanciero de Malí, 2012*

Principales indicadores de desempeño NyèsigisoMercado

microfinanciero de Malí

Cantidad total de clientes (ahorro y crédito) 233,349 1,724,490

Cartera bruta de préstamos $21,347,128.57 $135,556,820.00

monto total de depósitos $20,487,216.00 $121,237,120.00

Cartera en riesgo (pAr, 30 días) 9.9% 3.16%

retorno sobre los activos (roA) (%) –0.72% –1.43%

Autosuficiencia operacional 97% 94.15%

* nyèsigiso, BCeAo y the mIX.

Con el apoyo de Freedom from Hunger bajo el programa AIM Youth, nyèsigiso empezó a ofrecer servicios integrados para jóvenes en 2012.

Bajo el modelo de nyèsigiso, los jóvenes de 13a 24 años de edad forman grupos de ahorro, cada uno de cinco y quince miembros, en los que reciben educación financiera y la oportunidad de ahorrar (ver la descripción del producto en el recuadro). para recibir la educación a través de nyèsigiso los jóvenes deben ser parte de un grupo de ahorro, de manera que todos los que reciben la educación también ahorran a través de un grupo de ahorro para jóvenes. Los jóvenes cuentan con la ayuda de los agentes de campo de nyèsigiso, quienes dependen directamente de la federación y han sido asignados a una región geográfica específica. Cuando los grupos de jóvenes están listos para abrir una cuenta, los agentes de campo los remiten a una de las seis cooperativas37 que participan en el programa piloto. Setenta y dos por ciento de los jóvenes que forman parte de nyèsigiso tiene más de 18 años y 45 por ciento asiste a la escuela (ver Cuadro 6).

El producto de ahorro juvenil de Nyègisio: Mara ni wassa

� Depósito inicial de CFAF 9.000 ($18) por grupo para abrir la cuenta. el monto cubre inscripción, carnets de membresía para los jóvenes, depósito mínimo y una contribución a la asociación

� requisito mínimo de cuenta de CFAF 2.00 ($4)

� Interés de 6 por ciento anual pagadero cada tres meses

� Deben hacerse depósitos semanales a la cuenta grupal

� participación de un “tutor” si más de la mitad del grupo se compone de menores de 18 años (ayuda al grupo a manejar su cuenta de ahorro)

� 3 representantes que pueden firmar a nombre de la cuenta (o dos representantes y el tutor) en el caso de grupos cuyos miembros son principalmente menores de 18

Dónde esta el dinero 12

Cuadro 6. Nyèsigiso: Desglose de la cobertura de AIM Youth a septiembre de 2013*

Perfil de los jóvenes de los GAJ 2,262

número de clientes jóvenes que son mujeres (porcentaje del total de jóvenes)

421 19%

número total de clientes jóvenes entre 13 y 17 años (porcentaje del total de jóvenes)

599 26%

número total de clientes jóvenes entre 18 y 24 años (porcentaje del total de jóvenes)

1,663 74%

número total de clientes jóvenes que asisten a la escuela (porcentaje del total de jóvenes)

1,016 45%

número total de clientes jóvenes que están casados (porcentaje del total de jóvenes)

303 13%

* Nyèsigiso 2013

el modelo de nyèsigiso proporciona acceso a cuentas formales de ahorro a los jóvenes como miembros de un grupo, superando el obstáculo normativo que limita la prestación de servicios financieros a las personas mayores de 18 años. A pesar de las difíciles circunstancias económicas y financieras, el hecho de que una proporción importante de la población tenga menos de 15 años implica que nyèsigiso tiene la oportunidad de atender las crecientes necesidades financieras de esta población joven. La institución cuenta con una amplia infraestructura para la prestación de servicios, compuesta por 15 cooperativas y 75 sucursales como puntos de venta, representando un gran potencial para ampliar sus servicios de ahorro para jóvenes.

en el Cuadro 7 se muestra el desempeño de las asociadas de AIM Youth en sus respectivos países.

Cuadro 7. Desempeño de las asociadas de AIM Youth a diciembre de 2013Número de jóvenes que participaron

en la educación financiera

Número de jóvenes con una cuenta de ahorro (grupal o

individual)

Saldo total de las

cuentas de ahorro

(USD)

Saldo promedio de ahorro por joven

Número de cuentas grupales

Saldo promedio de ahorro por cuenta

grupal

Cooprogreso 6,321 1,210 $216,155 $178.64

San José 2,680 3,124 $444,867 $142.40

nyèsigiso 2,262 2,262 $7,238 $3.20 219 $33

Un marcado compromiso social Naturaleza cooperativaLas tres instituciones que se analizaron para este estudio son dos cooperativas (Cooprogreso y San José de ecuador) y una federación de cooperativas (nyèsigiso de malí). Las cooperativas son instituciones que funcionan sobre la base de una estructura de afiliados. pertenecen a sus socios, están gobernadas democráticamente por ellos y suelen estar profundamente involucradas en sus comunidades. Las cooperativas típicamente buscan responder a las metas sociales de sus afiliados a través de la prestación de servicios financieros y el énfasis en una fuerte cultura de ahorro. promueven estrategias responsables de préstamo para sus socios.38

nyèsigiso es una red de cooperativas independientes de malí, cada una de las cuales tiene su propia estructura de gobierno, incluyendo una junta directiva conformada por socios seleccionados entre la comunidad.39 Las

Dónde esta el dinero 13

cooperativas ecuatorianas, por su parte, están organizadas en sucursales, las cuales están completamente sujetas a la gerencia de la cooperativa. una pieza central de la misión de estas tres instituciones consiste en ofrecer valores sociales a los socios y las comunidades que atienden. Lo anterior seguramente influyó su decisión de prestar servicios financieros y educación financiera a los jóvenes40 de sus comunidades.

Servicios dirigidos a los segmentos excluidosLa clientela meta de las tres organizaciones refleja un esfuerzo coordinado por llegar a los segmentos excluidos de sus respectivas comunidades: jóvenes, mujeres, poblaciones rurales (nyèsigiso y San José) y poblaciones pobres y de bajos ingresos (Cooprogreso).

Servicios de alto impacto y en favor de los pobresLos servicios que promueven estas instituciones son también muestra de su compromiso de garantizar impactos sociales para sus socios. Además de ofrecer productos convencionales, como servicios de ahorro y crédito, las tres instituciones han estado ofreciendo Crédito con educación con el apoyo de Freedom from Hunger.41 Cooprogreso y San José ofrecen además productos de seguros y San José ofrece vínculos con servicios de salud y saneamiento del agua.

Gestión del desempeño social y protección de los clientesel compromiso que las tres instituciones tienen con los resultados sociales se hace evidente también a través de su trabajo en la gestión del desempeño social. Al aplicar una visión social a la forma en la que prestan los servicios, las instituciones definitivamente han incorporado en sus operaciones los principios que rigen la protección de los clientes.42 Cooprogreso ha capacitado a los miembros de su junta directiva en los principios de la gestión del desempeño social, mientras que San José usa una herramienta de medición de la pobreza para evaluar sistemáticamente su desempeño social y nyèsigiso se encuentra dando los toques finales a un informe sobre la evaluación de su desempeño social.

Las tres instituciones estudiadas en este documento reconocen la importancia de las metas sociales. no obstante, los distintos contextos competitivos y estructuras empresariales tienen como resultado enfoques

Misiones sociales de las instituciones

Cooprogreso

� Atender a los socios de manera competitiva, equitativa y socialmente responsable.

� Facilitar la prestación de productos y servicios financieros.

� Dar valor a las contribuciones de los socios, que garantiza una mayor calidad de vida y el progreso de la comunidad y el país.

� usar la tecnología disponible, respaldada por el compromiso de los recursos humanos, para generar confianza, fortaleza y el crecimiento sostenible de la institución.

San José

Contribuir al progreso y bienestar de la familia ecuatoriana a través de productos financieros y servicios de calidad, siguiendo los principios de solidaridad y equidad sostenible.

Nyèsigiso

ofrecer, en un esquema mutual, servicios financieros locales ajustados a las necesidades de las poblaciones urbanas y rurales para mejorar sus condiciones de vida.

Dónde esta el dinero 14

diferentes. Cooprogreso y San José operan en un entorno más competitivo y por ende han adoptado una postura más comercial, mientras que la estructura institucional de nyèsigiso, compuesta por una red de cooperativas descentralizadas, le permite concentrar sus recursos en los socios de las cooperativas y la comunidad.

Análisis de los costos e ingresos de los servicios integrados para jóvenesmás allá de las consideraciones relacionadas con el desempeño social, las instituciones financieras decidirán invertir o no en la prestación de un nuevo servicio financiero dependiendo de la rentabilidad proyectada y del potencial para generar nuevas oportunidades de desarrollo institucional.

Si bien las instituciones financieras pueden estar bien equipadas para realizar un análisis de este tipo entre la clientela existente, concentrarse en la población joven puede plantear desafíos debido a la limitada cantidad de datos que existen sobre este segmento. Además, incluso si las instituciones financieras consideran los servicios para jóvenes como una estrategia útil para cultivar su base de clientes futuros, es posible que no sea posible medir la rentabilidad de los servicios con un alto nivel de confianza debido a la falta de experiencia en la atención de este mercado.

para llenar este vacío, ofrecemos un análisis minucioso de los costos en que se incurrió y los ingresos que se generaron al ofrecer ahorro y educación a través de las tres asociadas de AIM Youth seleccionadas para este estudio.

Análisis de costosen este análisis examinamos los principales factores impulsores de los costos y los costos como tal en los que incurrieron las cooperativas al desarrollar, lanzar e integrar los servicios. Como se señaló anteriormente, el análisis recurre al método de costo directo marginal, es decir, al costo en que se incurriría por añadir el servicio o el costo que se ahorraría al eliminarlo.43 este método excluye los costos indirectos, como el tiempo del equipo ejecutivo y la gerencia, los costos administrativos (gestión de la información, recursos humanos) y los costos de ocupación, dado que el cambio en ellos sería mínimo tanto si el servicio se ofreciera como si no. en consecuencia, el análisis se enfoca principalmente en los costos relacionados directamente con las actividades de los agentes de campo y los costos de sus supervisores inmediatos (en el caso de nyèsigiso). no obstante, sí se incluyeron los costos administrativos del equipo y materiales de oficina que se adquirieron específicamente para el ahorro con educación.

Análisis de la estructura de costosel análisis de la estructura de los costos de las tres instituciones revela fuertes similitudes a pesar de que tienen distintos modelos de negocio y atienden zonas geográficas diferentes. Las siguientes son las clases de costos que se estudiaron para las tres participantes:

“El programa le ha permitido a la cooperativa la diversificación de los productos, contar con un nuevo producto específico para niños y otro para jóvenes.” (Cooprogreso)

Dónde esta el dinero 15

� Desarrollo del producto (costos de inversión en los que se incurre una vez, al inicio)

� operaciones

¡ nómina

¡ transporte

¡ mercadeo y administración

� gastos por el pago de intereses sobre las cuentas de ahorro

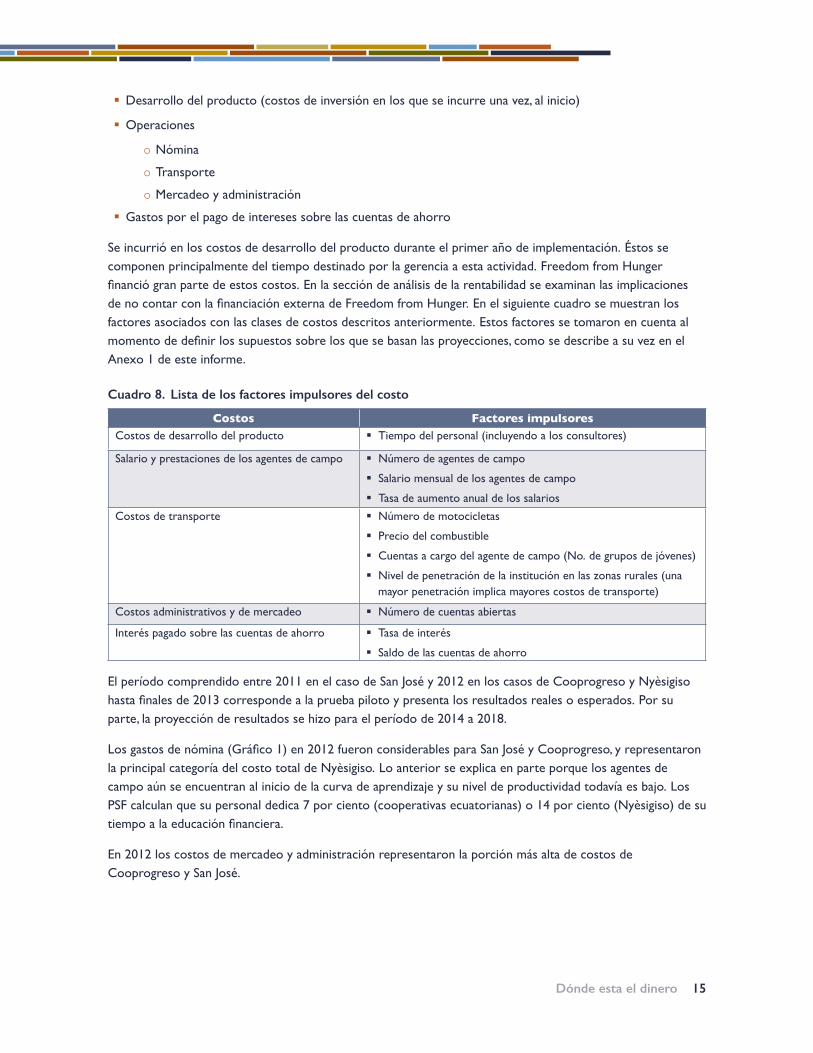

Se incurrió en los costos de desarrollo del producto durante el primer año de implementación. Éstos se componen principalmente del tiempo destinado por la gerencia a esta actividad. Freedom from Hunger financió gran parte de estos costos. en la sección de análisis de la rentabilidad se examinan las implicaciones de no contar con la financiación externa de Freedom from Hunger. en el siguiente cuadro se muestran los factores asociados con las clases de costos descritos anteriormente. estos factores se tomaron en cuenta al momento de definir los supuestos sobre los que se basan las proyecciones, como se describe a su vez en el Anexo 1 de este informe.

Cuadro 8. Lista de los factores impulsores del costo

Costos Factores impulsoresCostos de desarrollo del producto � tiempo del personal (incluyendo a los consultores)

Salario y prestaciones de los agentes de campo � número de agentes de campo

� Salario mensual de los agentes de campo

� tasa de aumento anual de los salarios

Costos de transporte � número de motocicletas

� precio del combustible

� Cuentas a cargo del agente de campo (no. de grupos de jóvenes)

� nivel de penetración de la institución en las zonas rurales (una mayor penetración implica mayores costos de transporte)

Costos administrativos y de mercadeo � número de cuentas abiertas

Interés pagado sobre las cuentas de ahorro � tasa de interés

� Saldo de las cuentas de ahorro

el período comprendido entre 2011 en el caso de San José y 2012 en los casos de Cooprogreso y nyèsigiso hasta finales de 2013 corresponde a la prueba piloto y presenta los resultados reales o esperados. por su parte, la proyección de resultados se hizo para el período de 2014 a 2018.

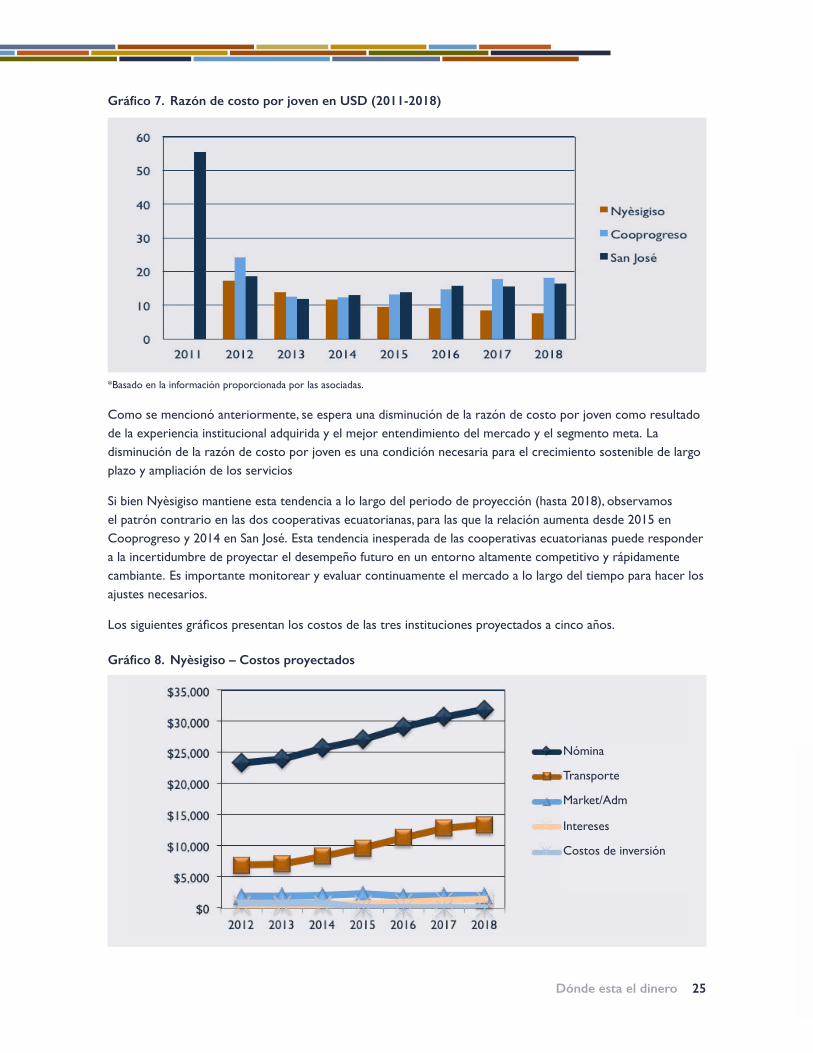

Los gastos de nómina (gráfico 1) en 2012 fueron considerables para San José y Cooprogreso, y representaron la principal categoría del costo total de nyèsigiso. Lo anterior se explica en parte porque los agentes de campo aún se encuentran al inicio de la curva de aprendizaje y su nivel de productividad todavía es bajo. Los pSF calculan que su personal dedica 7 por ciento (cooperativas ecuatorianas) o 14 por ciento (nyèsigiso) de su tiempo a la educación financiera.

en 2012 los costos de mercadeo y administración representaron la porción más alta de costos de Cooprogreso y San José.

Dónde esta el dinero 16

Gráfico 1. Estructura de costos por asociada, 2012

Cabe señalar la estabilidad relativa de algunas clases de costos operacionales que se observa en el periodo proyectado (2014-2018).

Los costos de nómina continúan siendo elevados para nyèsigiso, representando alrededor de dos tercios de los costos totales. Se espera que los costos de transporte aumenten ligeramente de 20 a 27 por ciento hacia finales del período proyectado. también se espera que para 2018, los costos de mercadeo y administración de Cooprogreso disminuyan de 44 a 34 por ciento de los costos operacionales totales. en el caso de San José se esperan mayores fluctuaciones en los principales costos operacionales para el mismo año: los costos de mercadeo y administración variarán entre 25 y 35 por ciento del costo total, mientras que los salarios pasarán de 24 a 32 por ciento (de los costos totales).

Gráfico 2. Nyesigiso – Estructura de costos proyectados

0%

20%

40%

60%

80%

100%

120%

2012 2015 2018

Costos de inversión

Intereses

Market/Adm

Transporte

Nómina

0%

20%

40%

60%

80%

100%

120%

Nyèsigiso Cooprogreso San José

Costos de inversión

Intereses

Market./Adm.

Transporte

Nómina

Dónde esta el dinero 17

Gráfico 3. Cooprogreso – Estructura de costos proyectados

Gráfico 4. San José – Estructura de costos proyectados

La estabilidad relativa de las principales categorías de costos de las tres organizaciones refleja una postura conservadora que busca minimizar los riesgos, típica de las instituciones que están incursionando en nuevos territorios. Si bien esta estrategia puede resultar adecuada desde un punto de vista comercial, las instituciones también podrían aprender de sus innovaciones y modificar sus métodos a medida que acumulan experiencia con los segmentos de jóvenes. Frente a la presión que enfrentan muchas instituciones con relación a su posición en el mercado y la prestación de los servicios, no toman medidas adecuadas o el tiempo para explorar y evaluar, sin embargo es esencial evaluar su posicionamiento estratégico en el mercado, en el presente y a futuro. esto les permitiría aprovechar las oportunidades que se les presenten para mejorar sus resultados.

0%

20%

40%

60%

80%

100%

120%

2012 2015 2018

Costos de inversión

Intereses

Market/Adm

Transporte

Nómina

0%

20%

40%

60%

80%

100%

120%

2012 2015 2018

Costos de inversión

Intereses

Market/Adm

Transporte

Nómina

Dónde esta el dinero 18

Análisis de los costos operacionalesUn análisis detallado de los costos operacionales pone de manifiesto tendencias importantes en cada institución.

Nómina

Los salarios representaron el mayor costo para nyèsigiso y el segundo costo principal para Cooprogreso y San José en el período inicial de oferta de los servicios para jóvenes (entre 2011 y 2013). por ello, constituyen un área importante en la cual concentrarse para evaluar potenciales oportunidades de reducción de costos.

La mayor proporción que la nómina representa actualmente dentro de la estructura global de costos de nyèsigiso en comparación con las cooperativas ecuatorianas puede explicarse por varias razones. nyèsigiso está haciendo una prueba piloto de un modelo de negocio en el que se destinan agentes de mercadeo de tiempo completo a la promoción de los servicios integrados a nivel de la federación. Seis de estos agentes de mercadeo tienen la responsabilidad de formar los grupos de ahorro (un proceso al que es necesario dedicar mucho tiempo), abrir las CAg y facilitar las sesiones de educación financiera.

en el corto plazo, el crecimiento del servicio de nyèsigiso depende directamente de la cantidad de agentes que se asignen al ahorro con educación. en el largo plazo y a medida que acumulen más experiencia, el crecimiento dependerá de su productividad.44 Adicionalmente, nyèsigiso contó con el apoyo de fondos externos para financiar el salario de los agentes de mercadeo durante la implementación del proyecto y ahora debe enfrentar el reto de cubrir estos costos de manera sostenible. Aunque nyèsigiso ha venido ofreciendo los servicios integrados principalmente como parte de su programa de desempeño social, la institución debería examinar formas de generar suficientes ingresos a través de estos servicios en el largo plazo de manera que pueda cubrir el costo de los mismos. esta cuestión se analiza con mayor detalle en la sección de rentabilidad.

Cooprogreso y San José destinan cerca de 20 por ciento del tiempo del personal de campo al mercadeo del producto para jóvenes. el resto del tiempo lo dedican a promocionar otros productos financieros para los clientes adultos. Los fondos del proyecto no se aplicaron a los costos de nómina de Cooprogreso, mientras que San José recibió financiación externa para cubrir los costos de nómina durante el primer año de implementación (2011).

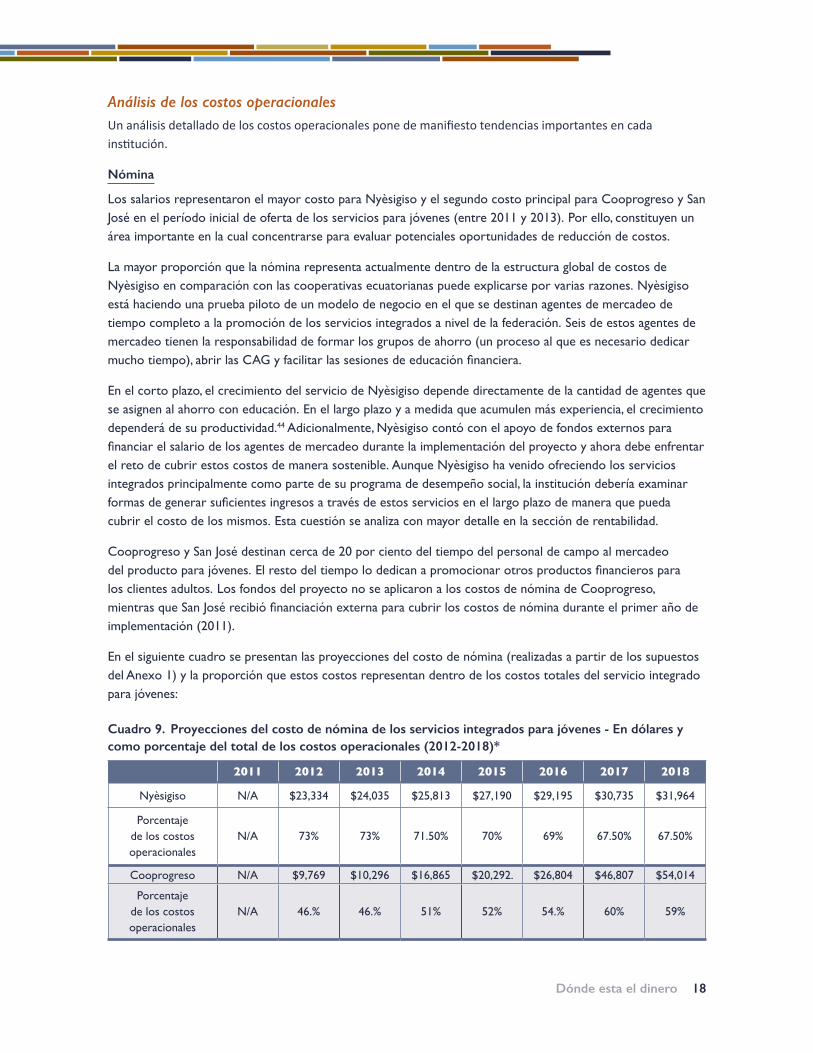

en el siguiente cuadro se presentan las proyecciones del costo de nómina (realizadas a partir de los supuestos del Anexo 1) y la proporción que estos costos representan dentro de los costos totales del servicio integrado para jóvenes:

Cuadro 9. Proyecciones del costo de nómina de los servicios integrados para jóvenes - En dólares y como porcentaje del total de los costos operacionales (2012-2018)*

2011 2012 2013 2014 2015 2016 2017 2018

nyèsigiso n/A $23,334 $24,035 $25,813 $27,190 $29,195 $30,735 $31,964

porcentaje de los costos operacionales

n/A 73% 73% 71.50% 70% 69% 67.50% 67.50%

Cooprogreso n/A $9,769 $10,296 $16,865 $20,292. $26,804 $46,807 $54,014

porcentaje de los costos operacionales

n/A 46.% 46.% 51% 52% 54.% 60% 59%

Dónde esta el dinero 19

2011 2012 2013 2014 2015 2016 2017 2018

San José $10,877 $11,466 $12,084 $16,733 $22,530 $29,713 $34,289 $39,570

porcentaje de los costos operacionales

38% 39% 36% 38.50% 41% 43% 45% 48%

*Cálculos realizados con base en datos obtenidos de los pSF.

el plan de nyèsigiso es agregar más personal únicamente en la medida de lo necesario. San José piensa aumentar el tiempo total que el personal dedica al ahorro con educación como parte de su plan global de crecimiento institucional (los agentes de campo dedican 20 por ciento de su tiempo al ahorro con educación). Cooprogreso tiene una estrategia de crecimiento más ambiciosa por lo que asignará 3 nuevos empleados al servicio de ahorro con educación entre 2013 y 2014, y seis más entre 2016 y 2017. ello representará un aumento de 63 y 75 por ciento en sus costos de nómina, respectivamente.45 Esta estrategia enérgica de crecimiento confirma el fuerte compromiso que Cooprogreso tiene con el ofrecimiento de servicios de ahorro con educación. Sin embargo, un rápido crecimiento puede exponer a la institución a un riesgo más alto dada la limitada experiencia que tiene con los servicios financieros para jóvenes, en especial si no logra llegar a más jóvenes con servicios de calidad.

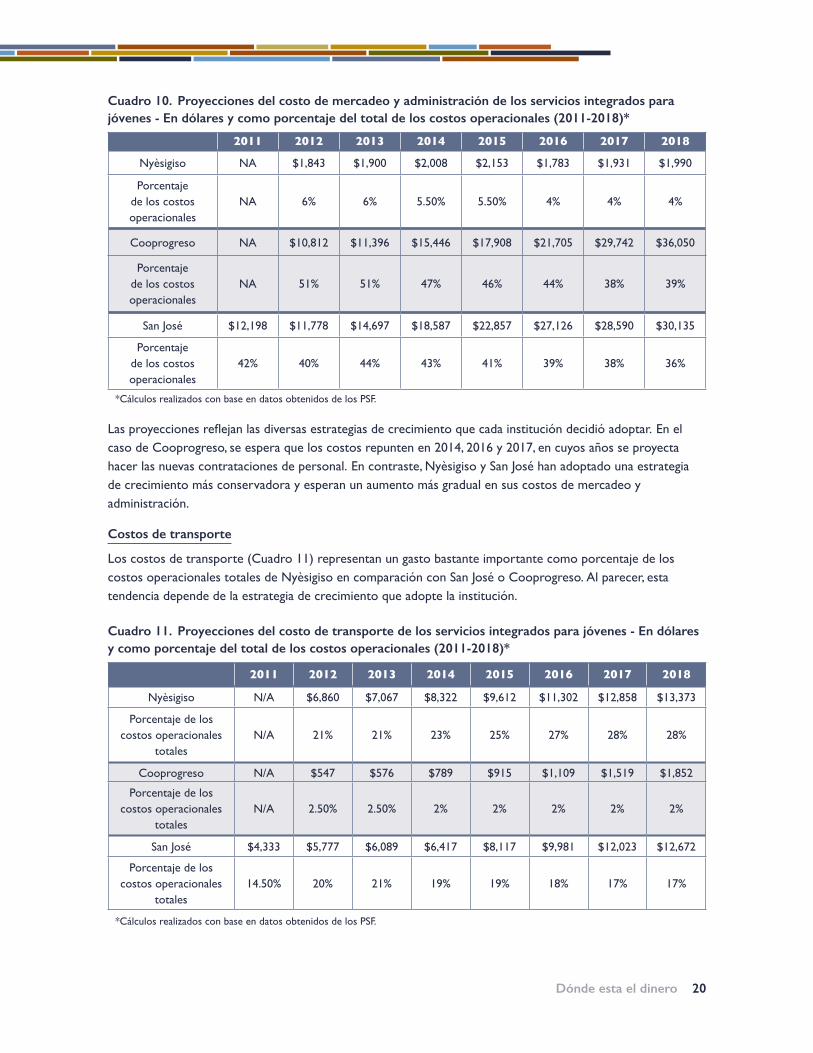

Costos de mercadeo y administración

Al igual que los costos de nómina, los costos de mercadeo y administración han sido relativamente altos para los tres pSF desde el lanzamiento del servicio. por ello, esta es también un área que se debe monitorear para identificar oportunidades de evitar o reducir costos.

en el caso de las cooperativas ecuatorianas, los gastos de mercadeo y administración son el mayor costo. Si se observan detenidamente los detalles de esta categoría puede notarse que los costos de mercadeo son el doble de los costos administrativos de San José. tomando en cuenta que el mercado ecuatoriano de servicios financieros es más competitivo, y pensando en el nuevo mercado meta de jóvenes, Cooprogreso y San José deberían promover con mayor intensidad sus productos para jóvenes. esta es una tendencia que se espera continúe (como se muestra en el Cuadro 10). tanto Cooprogreso como San José pusieron en marcha varios incentivos como tarjetas de descuentos, entradas a cine, camisetas y accesorios para celulares (como tarjetas de recarga) para estimular a los jóvenes a probar los productos. La inversión adicional en mercadeo (Cuadro 10) representa entre 40 y 50 por ciento del costo total de ambas cooperativas ecuatorianas pero menos de 10 por ciento del costo total de nyèsigiso.

en este último caso, las actividades promocionales de los agentes de campo consisten en vender el producto en escuelas, centros vocacionales y talleres. Además, el personal de campo estimula a los clientes adultos de nyèsigiso a compartir con sus hijos información sobre los servicios integrados para jóvenes. Los costos más bajos de mercadeo que tiene nyèsigiso en comparación con sus contrapartes ecuatorianas no solo se explican por el entorno menos competitivo, sino también por el mecanismo utilizado para entregar el servicio. Los agentes de mercadeo no necesitan interactuar con cada uno de los jóvenes que podría ser un cliente potencial, ya que trabajan con grupos. Así, los agentes de mercadeo de nyèsigiso solo necesitan acercarse a uno o dos clientes jóvenes potenciales, quienes a su vez buscan a otros jóvenes interesados en formar un grupo y abrir una cuenta.

Las proyecciones de los costos de mercadeo y administración para el período comprendido entre 2014 y 2018 (Cuadro 10) reflejan las estrategias institucionales de cada organización y muestran el porcentaje que dichos costos representan dentro de los costos totales de la implementación de los servicios integrados para jóvenes.

Dónde esta el dinero 20

Cuadro 10. Proyecciones del costo de mercadeo y administración de los servicios integrados para jóvenes - En dólares y como porcentaje del total de los costos operacionales (2011-2018)*

2011 2012 2013 2014 2015 2016 2017 2018

nyèsigiso nA $1,843 $1,900 $2,008 $2,153 $1,783 $1,931 $1,990

porcentaje de los costos operacionales

nA 6% 6% 5.50% 5.50% 4% 4% 4%

Cooprogreso nA $10,812 $11,396 $15,446 $17,908 $21,705 $29,742 $36,050

porcentaje de los costos operacionales

nA 51% 51% 47% 46% 44% 38% 39%

San José $12,198 $11,778 $14,697 $18,587 $22,857 $27,126 $28,590 $30,135

porcentaje de los costos operacionales

42% 40% 44% 43% 41% 39% 38% 36%

*Cálculos realizados con base en datos obtenidos de los pSF.

Las proyecciones reflejan las diversas estrategias de crecimiento que cada institución decidió adoptar. en el caso de Cooprogreso, se espera que los costos repunten en 2014, 2016 y 2017, en cuyos años se proyecta hacer las nuevas contrataciones de personal. en contraste, nyèsigiso y San José han adoptado una estrategia de crecimiento más conservadora y esperan un aumento más gradual en sus costos de mercadeo y administración.

Costos de transporte

Los costos de transporte (Cuadro 11) representan un gasto bastante importante como porcentaje de los costos operacionales totales de nyèsigiso en comparación con San José o Cooprogreso. Al parecer, esta tendencia depende de la estrategia de crecimiento que adopte la institución.

Cuadro 11. Proyecciones del costo de transporte de los servicios integrados para jóvenes - En dólares y como porcentaje del total de los costos operacionales (2011-2018)*

2011 2012 2013 2014 2015 2016 2017 2018

nyèsigiso n/A $6,860 $7,067 $8,322 $9,612 $11,302 $12,858 $13,373

porcentaje de los costos operacionales

totalesn/A 21% 21% 23% 25% 27% 28% 28%

Cooprogreso n/A $547 $576 $789 $915 $1,109 $1,519 $1,852

porcentaje de los costos operacionales

totalesn/A 2.50% 2.50% 2% 2% 2% 2% 2%

San José $4,333 $5,777 $6,089 $6,417 $8,117 $9,981 $12,023 $12,672

porcentaje de los costos operacionales

totales14.50% 20% 21% 19% 19% 18% 17% 17%

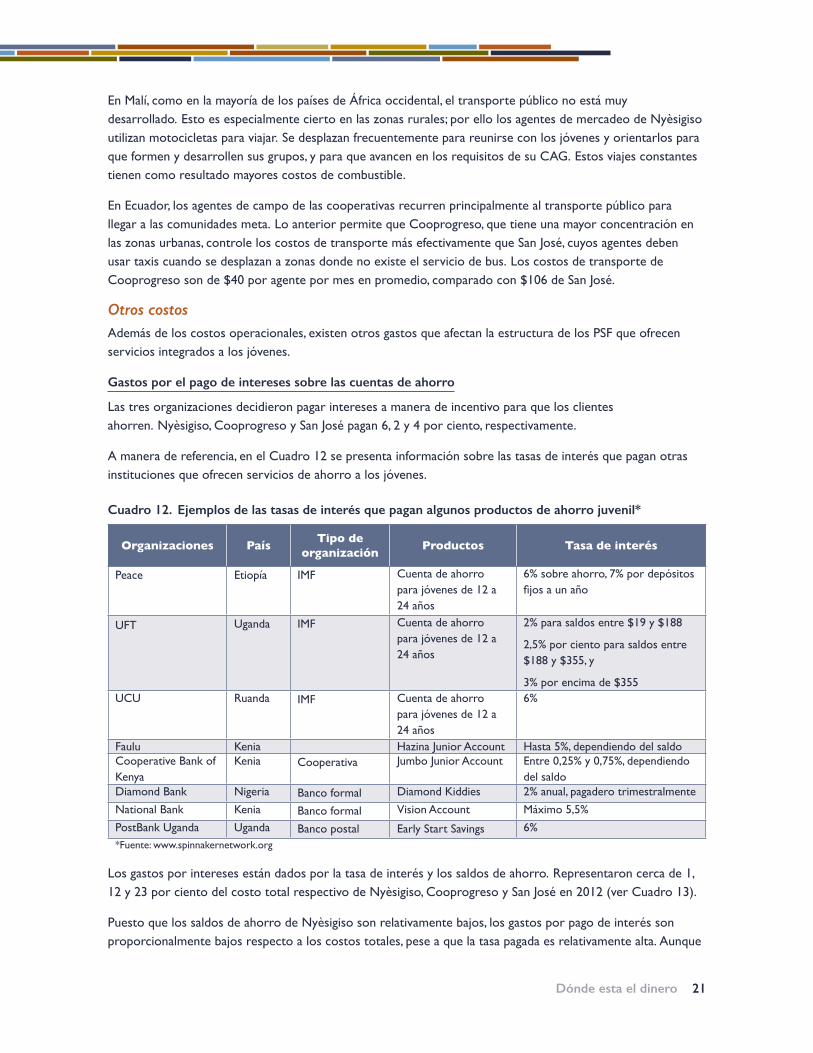

*Cálculos realizados con base en datos obtenidos de los pSF.