Documento contables ajuste parte 01

16

AJUSTES CONTABLES Por: JUAN PABLO ESPINOZA LOZA AJUSTES CONTABLES 01

-

Upload

juan-espinoza-loza -

Category

Education

-

view

642 -

download

3

Transcript of Documento contables ajuste parte 01

AJUSTES CONTABLES

Por: JUAN PABLO ESPINOZA LOZA

AJUSTES CONTABLES

01

Ajustes: Es concordar el saldo de una cuenta con el

valor real, que el mismo representa a una fecha

determinada.

Asientos contables de ajuste: Es el conjunto de

procedimientos a practicar en determinada fecha. Por lo

tanto, su importancia esta implícita por que gracias este

procedimiento es posible incorporar los ingresos y

gastos acumulados y depurar los ingresos y gastos

diferidos, aplicando al periodo correspondiente.

QUE ES UN AJUSTE CONTABLE

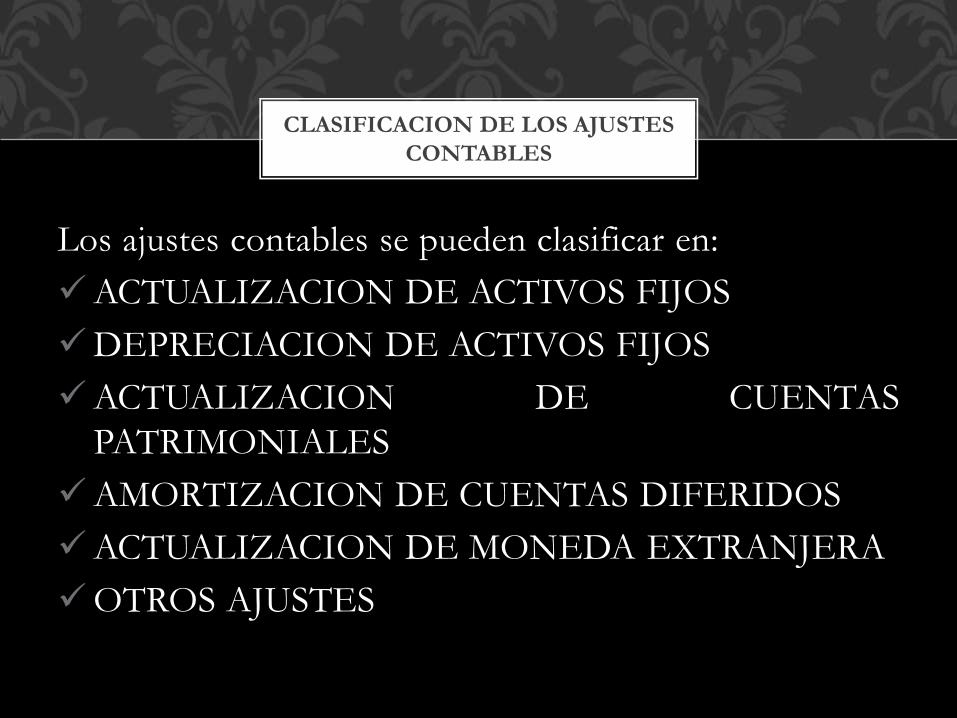

Los ajustes contables se pueden clasificar en:

ACTUALIZACION DE ACTIVOS FIJOS

DEPRECIACION DE ACTIVOS FIJOS

ACTUALIZACION DE CUENTAS

PATRIMONIALES

AMORTIZACION DE CUENTAS DIFERIDOS

ACTUALIZACION DE MONEDA EXTRANJERA

OTROS AJUSTES

CLASIFICACION DE LOS AJUSTES

CONTABLES

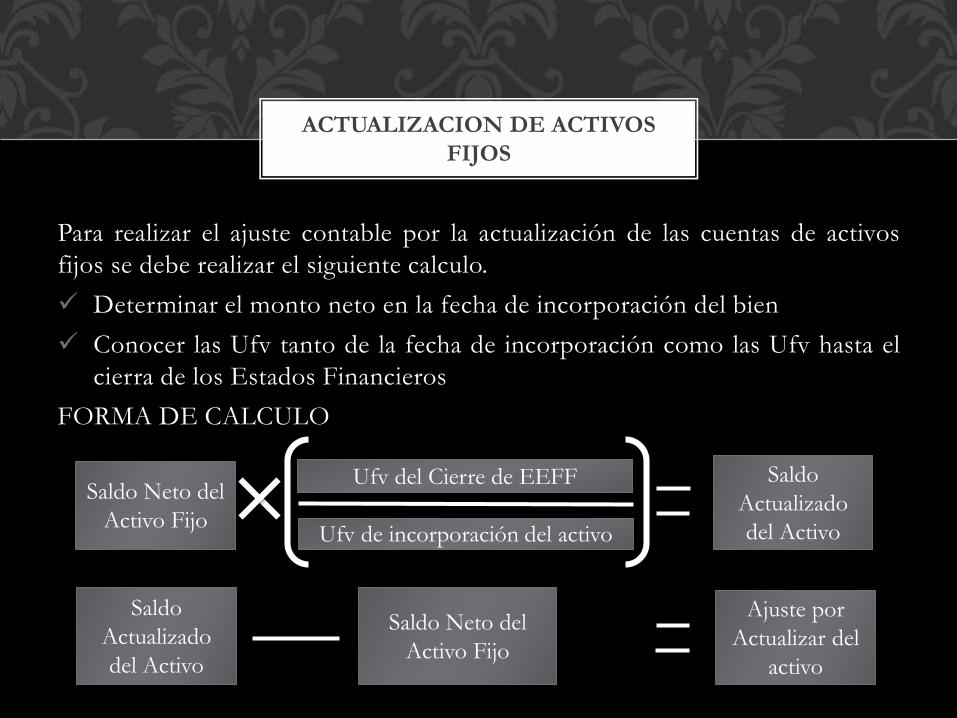

Para realizar el ajuste contable por la actualización de las cuentas de activos

fijos se debe realizar el siguiente calculo.

Determinar el monto neto en la fecha de incorporación del bien

Conocer las Ufv tanto de la fecha de incorporación como las Ufv hasta el

cierra de los Estados Financieros

FORMA DE CALCULO

ACTUALIZACION DE ACTIVOS

FIJOS

Saldo

Actualizado

del Activo

Saldo Neto del

Activo Fijo

Ajuste por

Actualizar del

activo

Saldo Neto del

Activo Fijo

Ufv del Cierre de EEFF

Ufv de incorporación del activo

Saldo

Actualizado

del Activo

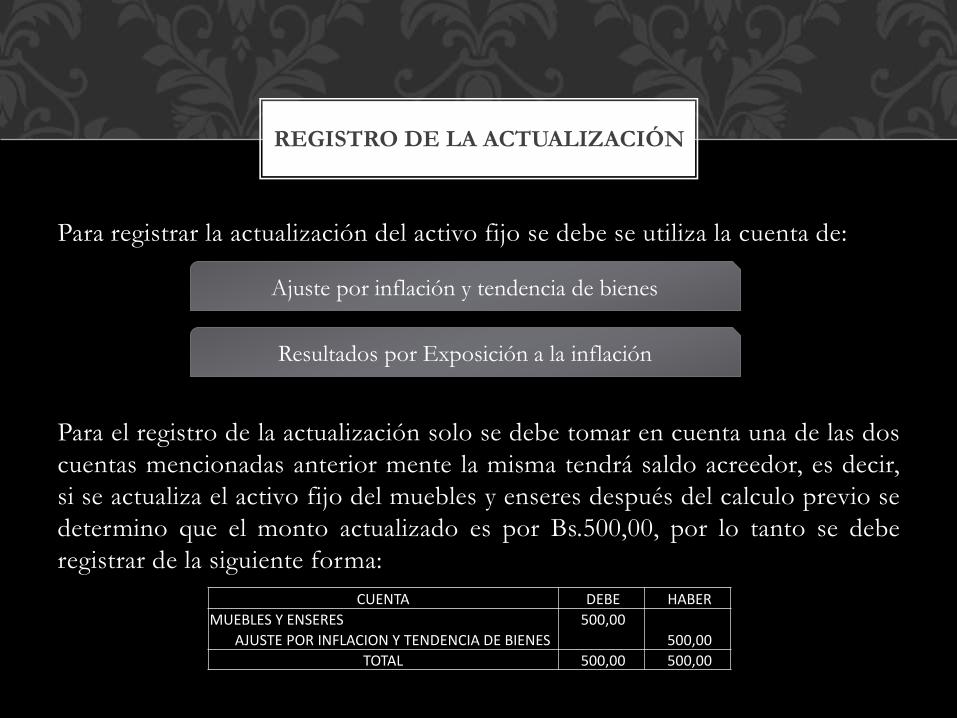

Para registrar la actualización del activo fijo se debe se utiliza la cuenta de:

Para el registro de la actualización solo se debe tomar en cuenta una de las dos

cuentas mencionadas anterior mente la misma tendrá saldo acreedor, es decir,

si se actualiza el activo fijo del muebles y enseres después del calculo previo se

determino que el monto actualizado es por Bs.500,00, por lo tanto se debe

registrar de la siguiente forma:

REGISTRO DE LA ACTUALIZACIÓN

Ajuste por inflación y tendencia de bienes

Resultados por Exposición a la inflación

CUENTA DEBE HABER

MUEBLES Y ENSERES 500,00

AJUSTE POR INFLACION Y TENDENCIA DE BIENES 500,00

TOTAL 500,00 500,00

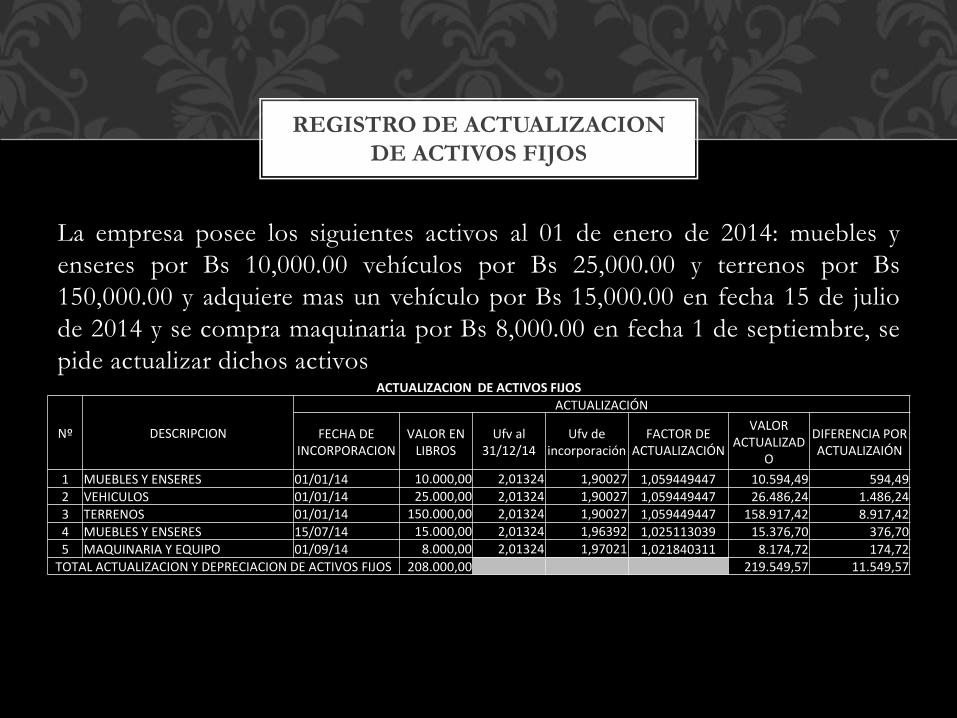

La empresa posee los siguientes activos al 01 de enero de 2014: muebles y

enseres por Bs 10,000.00 vehículos por Bs 25,000.00 y terrenos por Bs

150,000.00 y adquiere mas un vehículo por Bs 15,000.00 en fecha 15 de julio

de 2014 y se compra maquinaria por Bs 8,000.00 en fecha 1 de septiembre, se

pide actualizar dichos activos

REGISTRO DE ACTUALIZACION

DE ACTIVOS FIJOS

ACTUALIZACION DE ACTIVOS FIJOS

Nº DESCRIPCION

ACTUALIZACIÓN

FECHA DE INCORPORACION

VALOR EN LIBROS

Ufv al 31/12/14

Ufv de incorporación

FACTOR DE ACTUALIZACIÓN

VALOR ACTUALIZAD

O

DIFERENCIA POR ACTUALIZAIÓN

1 MUEBLES Y ENSERES 01/01/14 10.000,00 2,01324 1,90027 1,059449447 10.594,49 594,492 VEHICULOS 01/01/14 25.000,00 2,01324 1,90027 1,059449447 26.486,24 1.486,243 TERRENOS 01/01/14 150.000,00 2,01324 1,90027 1,059449447 158.917,42 8.917,424 MUEBLES Y ENSERES 15/07/14 15.000,00 2,01324 1,96392 1,025113039 15.376,70 376,705 MAQUINARIA Y EQUIPO 01/09/14 8.000,00 2,01324 1,97021 1,021840311 8.174,72 174,72

TOTAL ACTUALIZACION Y DEPRECIACION DE ACTIVOS FIJOS 208.000,00 219.549,57 11.549,57

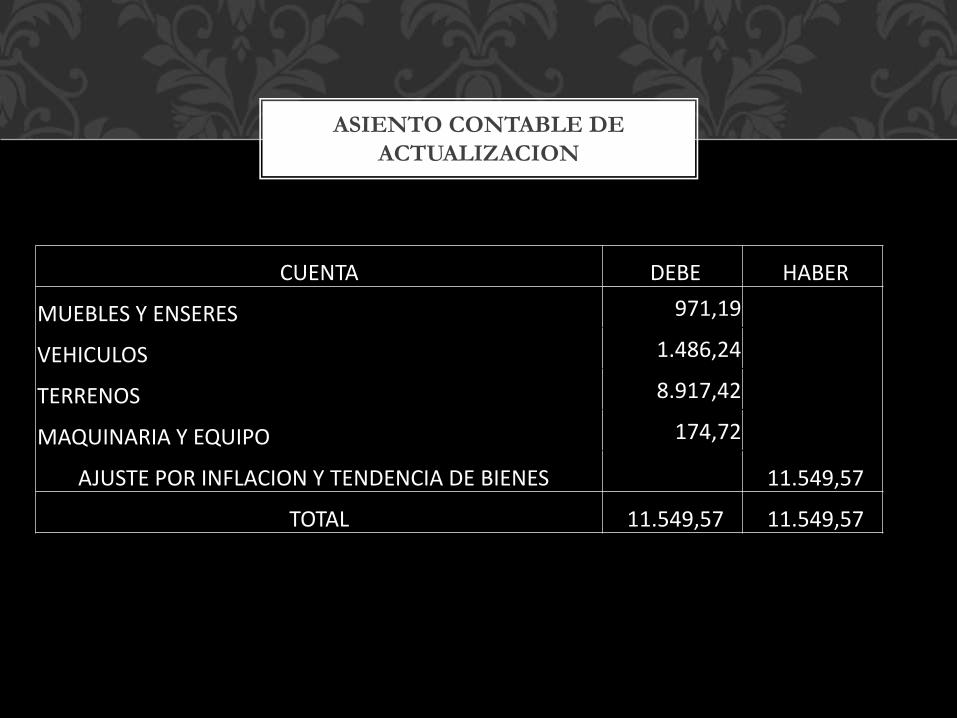

CUENTA DEBE HABER

MUEBLES Y ENSERES 971,19

VEHICULOS 1.486,24

TERRENOS 8.917,42

MAQUINARIA Y EQUIPO 174,72

AJUSTE POR INFLACION Y TENDENCIA DE BIENES 11.549,57

TOTAL 11.549,57 11.549,57

ASIENTO CONTABLE DE

ACTUALIZACION

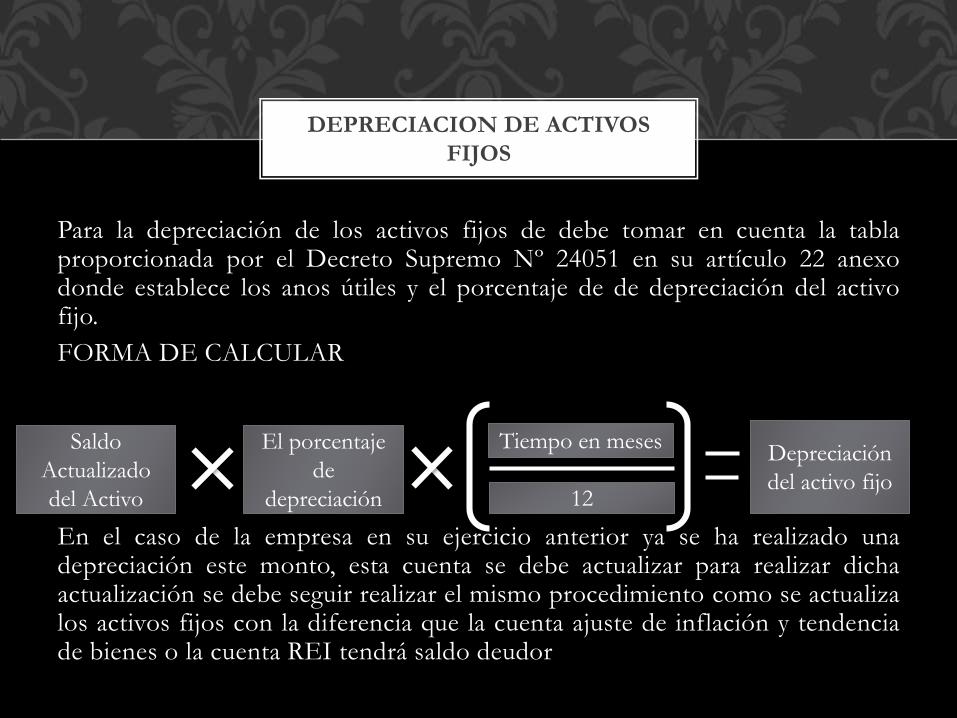

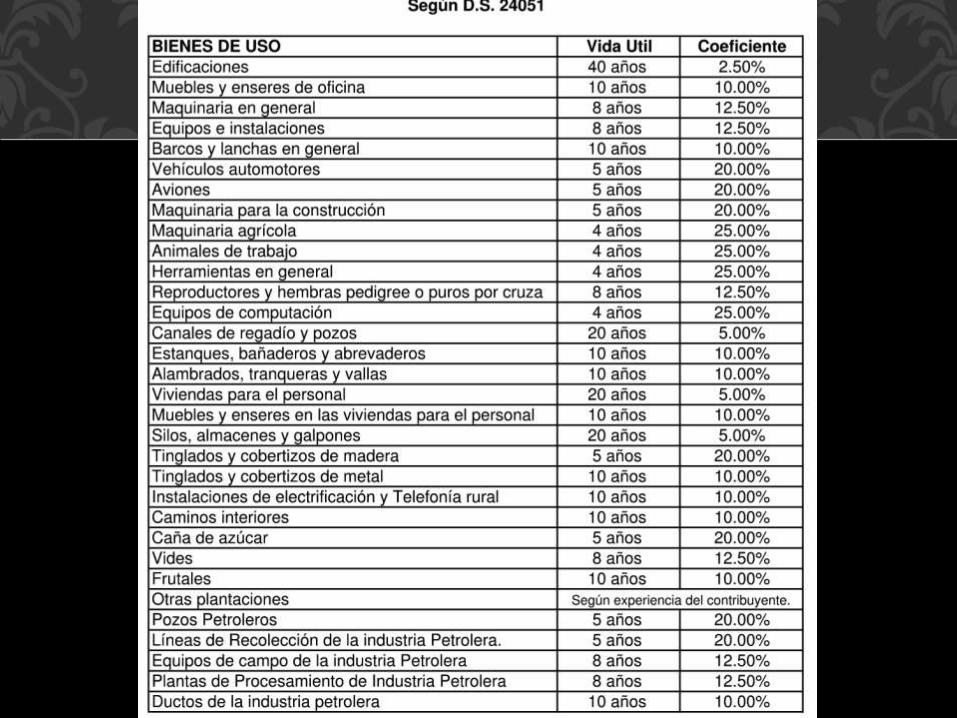

Para la depreciación de los activos fijos de debe tomar en cuenta la tablaproporcionada por el Decreto Supremo Nº 24051 en su artículo 22 anexodonde establece los anos útiles y el porcentaje de de depreciación del activofijo.

FORMA DE CALCULAR

En el caso de la empresa en su ejercicio anterior ya se ha realizado unadepreciación este monto, esta cuenta se debe actualizar para realizar dichaactualización se debe seguir realizar el mismo procedimiento como se actualizalos activos fijos con la diferencia que la cuenta ajuste de inflación y tendenciade bienes o la cuenta REI tendrá saldo deudor

DEPRECIACION DE ACTIVOS

FIJOS

Saldo

Actualizado

del Activo

Tiempo en meses

12

Depreciación

del activo fijo

El porcentaje

de

depreciación

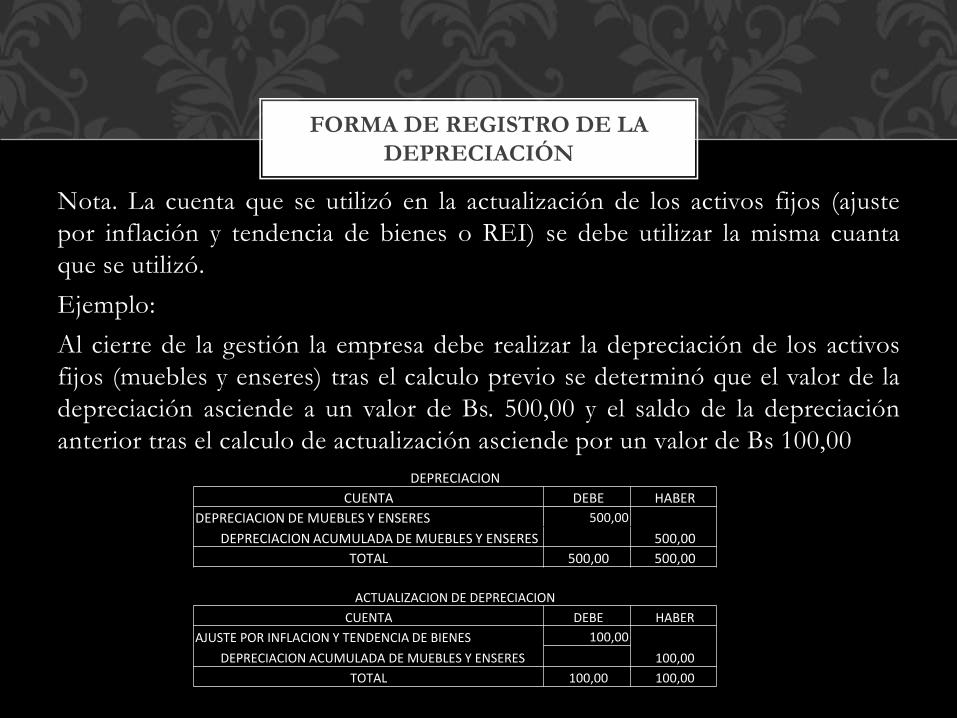

Nota. La cuenta que se utilizó en la actualización de los activos fijos (ajuste

por inflación y tendencia de bienes o REI) se debe utilizar la misma cuanta

que se utilizó.

Ejemplo:

Al cierre de la gestión la empresa debe realizar la depreciación de los activos

fijos (muebles y enseres) tras el calculo previo se determinó que el valor de la

depreciación asciende a un valor de Bs. 500,00 y el saldo de la depreciación

anterior tras el calculo de actualización asciende por un valor de Bs 100,00

FORMA DE REGISTRO DE LA

DEPRECIACIÓN

DEPRECIACION

CUENTA DEBE HABER

DEPRECIACION DE MUEBLES Y ENSERES 500,00

DEPRECIACION ACUMULADA DE MUEBLES Y ENSERES 500,00

TOTAL 500,00 500,00

ACTUALIZACION DE DEPRECIACION

CUENTA DEBE HABER

AJUSTE POR INFLACION Y TENDENCIA DE BIENES 100,00

DEPRECIACION ACUMULADA DE MUEBLES Y ENSERES 100,00

TOTAL 100,00 100,00

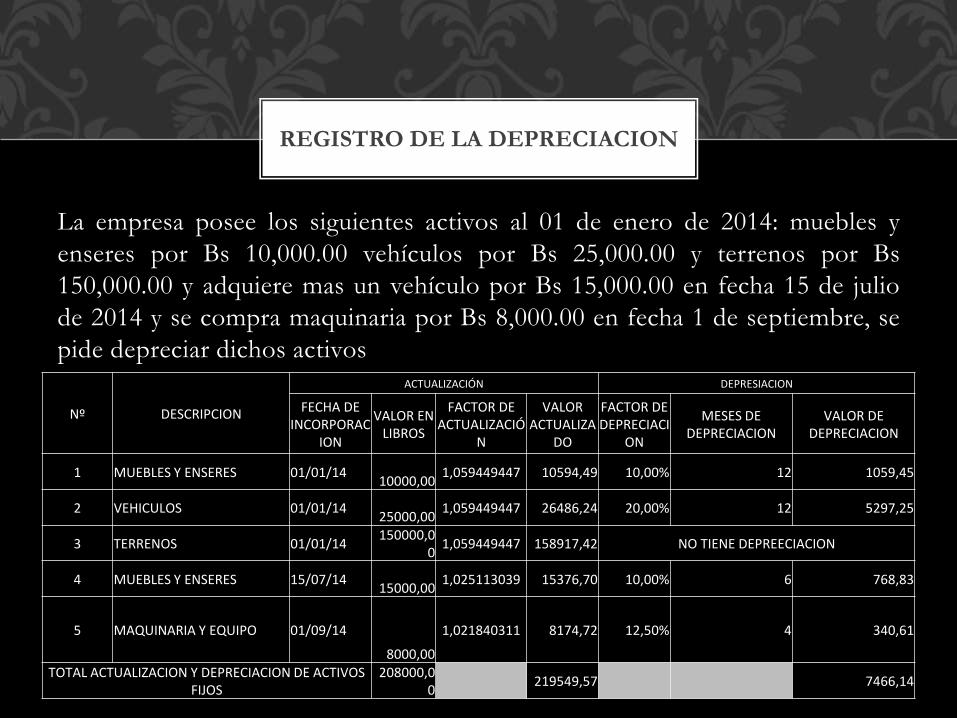

La empresa posee los siguientes activos al 01 de enero de 2014: muebles y

enseres por Bs 10,000.00 vehículos por Bs 25,000.00 y terrenos por Bs

150,000.00 y adquiere mas un vehículo por Bs 15,000.00 en fecha 15 de julio

de 2014 y se compra maquinaria por Bs 8,000.00 en fecha 1 de septiembre, se

pide depreciar dichos activos

REGISTRO DE LA DEPRECIACION

Nº DESCRIPCION

ACTUALIZACIÓN DEPRESIACION

FECHA DE INCORPORAC

ION

VALOR EN LIBROS

FACTOR DE ACTUALIZACIÓ

N

VALOR ACTUALIZA

DO

FACTOR DE DEPRECIACI

ON

MESES DE DEPRECIACION

VALOR DE DEPRECIACION

1 MUEBLES Y ENSERES 01/01/1410000,00

1,059449447 10594,49 10,00% 12 1059,45

2 VEHICULOS 01/01/1425000,00

1,059449447 26486,24 20,00% 12 5297,25

3 TERRENOS 01/01/14150000,0

01,059449447 158917,42 NO TIENE DEPREECIACION

4 MUEBLES Y ENSERES 15/07/1415000,00

1,025113039 15376,70 10,00% 6 768,83

5 MAQUINARIA Y EQUIPO 01/09/14

8000,00

1,021840311 8174,72 12,50% 4 340,61

TOTAL ACTUALIZACION Y DEPRECIACION DE ACTIVOS FIJOS

208000,00

219549,57 7466,14

REGISTRO EN ASIENTO

CONTABLE

CUENTA DEBE HABER

DEPRECIACION MUEBLES Y ENSERES 1828,28

DEPRECIACION VEHICULOS 5.297,25

DEPRECIACION MAQUINARIA Y EQUIPO 340,61

DEPRECIACION ACUMULADA MUEBLES Y ENSERES 1.828,28

DEPRECIACION ACUMULADA VEHICULOS 5.297,25

DEPRECIACION ACUMULADA MAQUINARIA Y EQUIPO 340,61

TOTAL 7.466,14 7.466,14

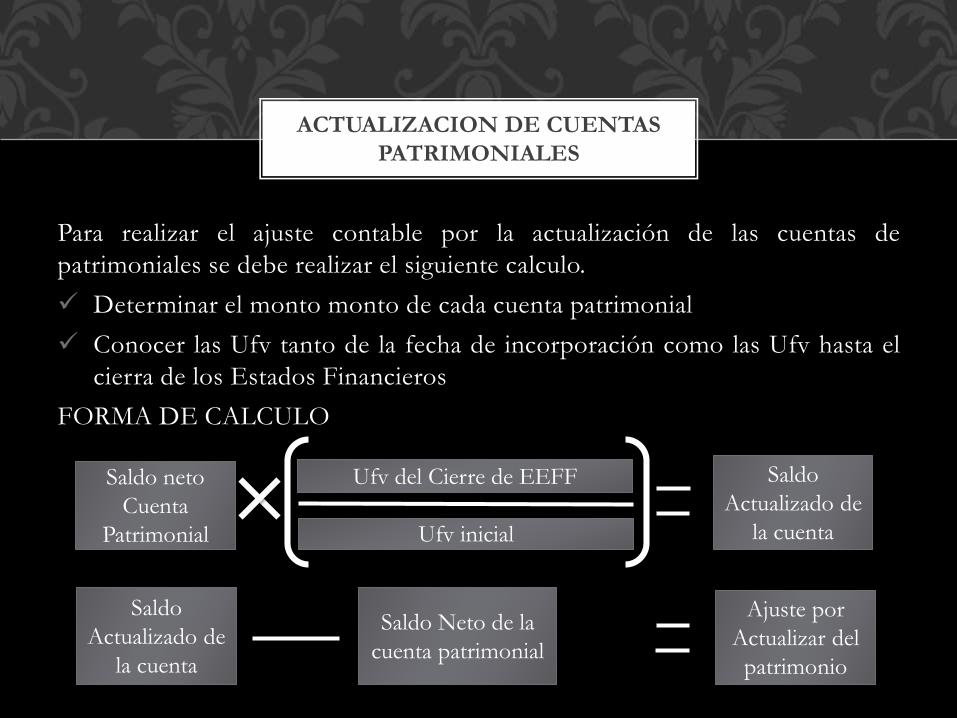

Para realizar el ajuste contable por la actualización de las cuentas de

patrimoniales se debe realizar el siguiente calculo.

Determinar el monto monto de cada cuenta patrimonial

Conocer las Ufv tanto de la fecha de incorporación como las Ufv hasta el

cierra de los Estados Financieros

FORMA DE CALCULO

ACTUALIZACION DE CUENTAS

PATRIMONIALES

Saldo

Actualizado de

la cuenta

Saldo Neto de la

cuenta patrimonial

Ajuste por

Actualizar del

patrimonio

Saldo neto

Cuenta

Patrimonial

Ufv del Cierre de EEFF

Ufv inicial

Saldo

Actualizado de

la cuenta

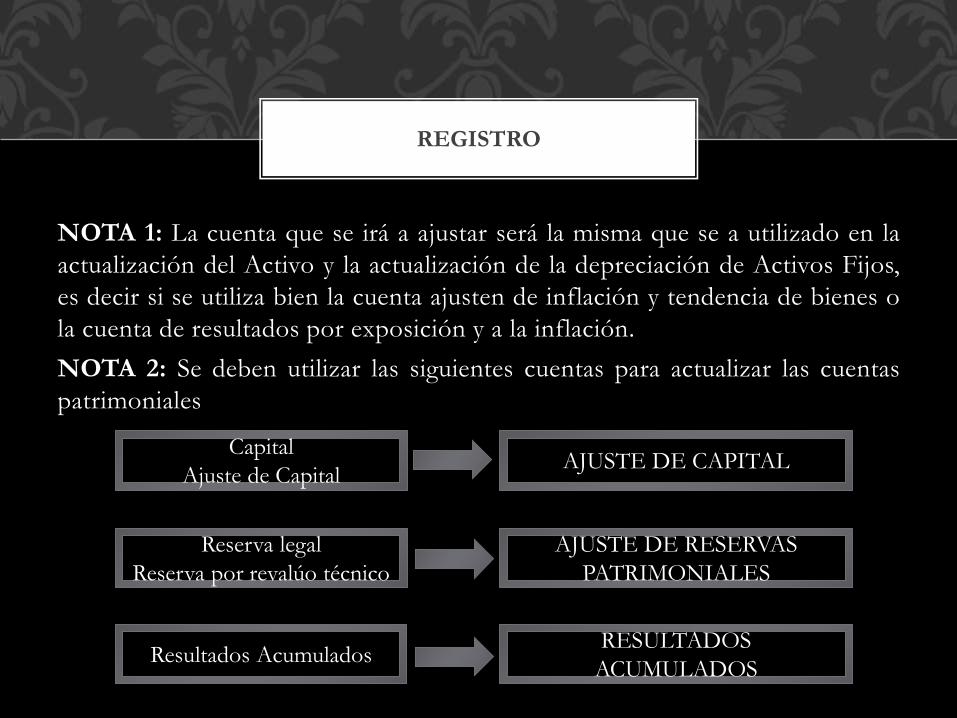

NOTA 1: La cuenta que se irá a ajustar será la misma que se a utilizado en la

actualización del Activo y la actualización de la depreciación de Activos Fijos,

es decir si se utiliza bien la cuenta ajusten de inflación y tendencia de bienes o

la cuenta de resultados por exposición y a la inflación.

NOTA 2: Se deben utilizar las siguientes cuentas para actualizar las cuentas

patrimoniales

REGISTRO

Capital

Ajuste de CapitalAJUSTE DE CAPITAL

Reserva legal

Reserva por revalúo técnico

AJUSTE DE RESERVAS

PATRIMONIALES

Resultados AcumuladosRESULTADOS

ACUMULADOS

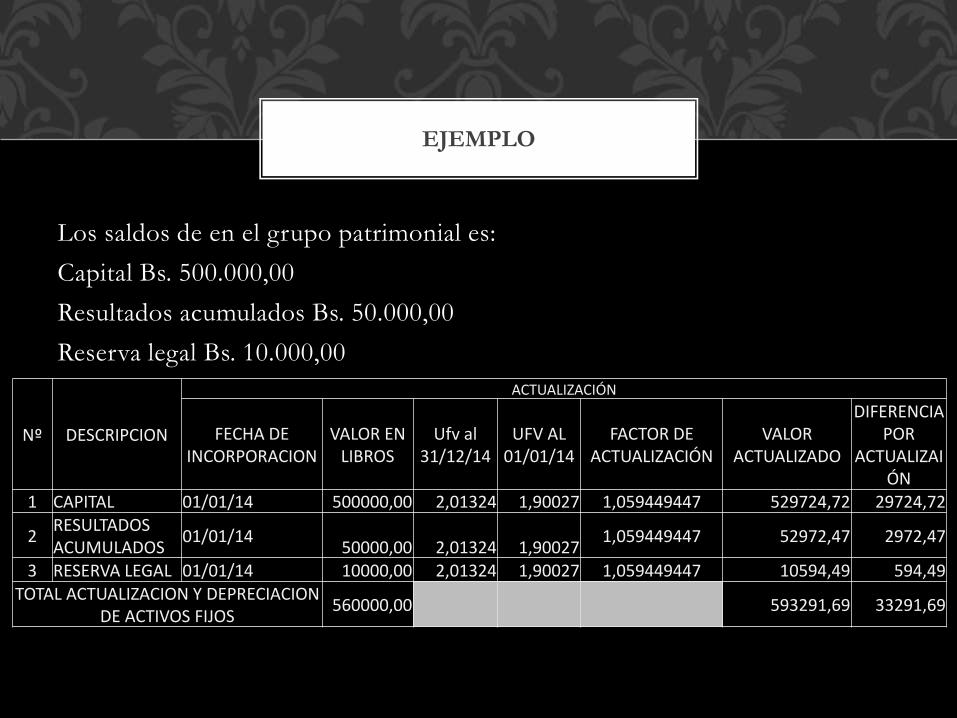

Los saldos de en el grupo patrimonial es:

Capital Bs. 500.000,00

Resultados acumulados Bs. 50.000,00

Reserva legal Bs. 10.000,00

EJEMPLO

Nº DESCRIPCION

ACTUALIZACIÓN

FECHA DE INCORPORACION

VALOR EN LIBROS

Ufv al 31/12/14

UFV AL 01/01/14

FACTOR DE ACTUALIZACIÓN

VALOR ACTUALIZADO

DIFERENCIA POR

ACTUALIZAIÓN

1 CAPITAL 01/01/14 500000,00 2,01324 1,90027 1,059449447 529724,72 29724,72

2RESULTADOS ACUMULADOS

01/01/1450000,00 2,01324 1,90027

1,059449447 52972,47 2972,47

3 RESERVA LEGAL 01/01/14 10000,00 2,01324 1,90027 1,059449447 10594,49 594,49TOTAL ACTUALIZACION Y DEPRECIACION

DE ACTIVOS FIJOS560000,00 593291,69 33291,69

CUENTA DEBE HABER

AJUSTE POR INFLUENCIA Y TENDENCIA DE BIENES

33.291,68

AJUSTE DE CAPITAL 29.724,72

RESULTADOS ACUMULADOS2.972,47

AJUSTE DE RESERVA PATRIMONIALES 594,49

TOTAL 33.291,68 33.291,68

![Soportes Contables Y No Contables[1]](https://static.fdocuments.ec/doc/165x107/556cd66fd8b42af31a8b4ebc/soportes-contables-y-no-contables1.jpg)