Diversificación y valor agregado, retos y políticas ... · diversificación hacia los servicios...

23

Diversificación y valor agregado, retos y políticas públicas pendientes. El caso de Chile. Dorotea López G. – Felipe Muñoz N. Instituto de Estudios Internacionales Universidad de Chile

-

Upload

trinhtuyen -

Category

Documents

-

view

218 -

download

0

Transcript of Diversificación y valor agregado, retos y políticas ... · diversificación hacia los servicios...

Diversificación y valor agregado, retos y políticas públicas pendientes. El caso de Chile.

Dorotea López G. – Felipe Muñoz N.Instituto de Estudios Internacionales

Universidad de Chile

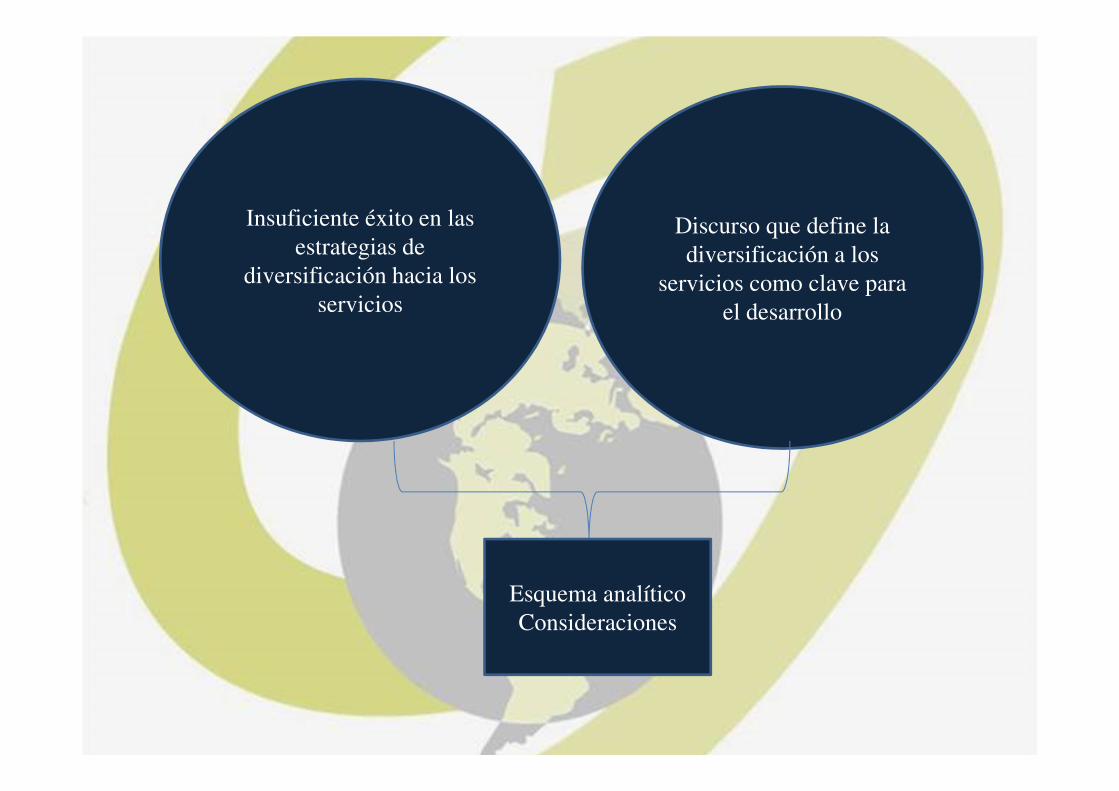

Insuficiente éxito en las estrategias de

diversificación hacia los servicios

Discurso que define la diversificación a los

servicios como clave para el desarrollo

Esquema analítico Consideraciones

INDICE

• Política Comercial CHILE

• Clúster

• Marco analítico

• Resultados preliminares

GATT ACE México APEC

ACEBolivia

ACEVenezuela

ALADI

1949 19991980 1993

FTACanadá

WTO

1992 1994 1997

ACEColombia

ACEMercosur

FTAMéxico

19961995

ACE 32Ecuador

ACEPerú

1998

AAEEuropean

Union

FTAKorea

20062003

FTA USA

FTAEFTA

2004

AAEP4

AAEJapan

FTAPanamá

FTAAustralia

AAPIndia

FTAChina

2007 2008

FTACentroamérica

Honduras

FTAPerú

FTAColombia

ACE Ecuador

AAPCuba

2009 2010

OECD

2011 2012-2014

TurquíaVietnam

FTACentroamérica

Costa Rica

2002

FTACentroamérica

El Salvador

ALALC

1960

FTACentroamérica

Guatemala

Activa política de aperturaActiva política de apertura

TailandiaHong Kong

China (INVESTMENT)

APTPP

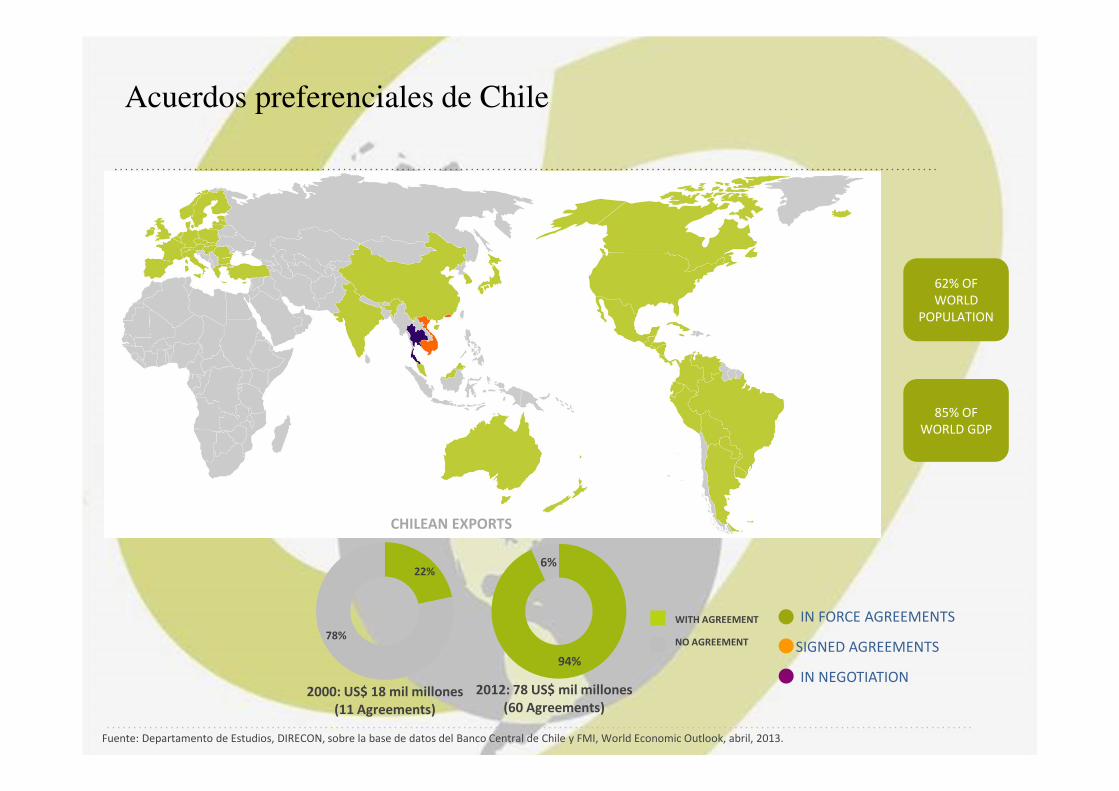

62% OF WORLD

POPULATION

85% OF WORLD GDP

SIGNED AGREEMENTS

IN FORCE AGREEMENTS

IN NEGOTIATION

Fuente: Departamento de Estudios, DIRECON, sobre la base de datos del Banco Central de Chile y FMI, World Economic Outlook, abril, 2013.

22%

78%

2000: US$ 18 mil millones (11 Agreements)

94%

6%

2012: 78 US$ mil millones (60 Agreements)

NO AGREEMENT

WITH AGREEMENT

CHILEAN EXPORTS

Acuerdos preferenciales de Chile

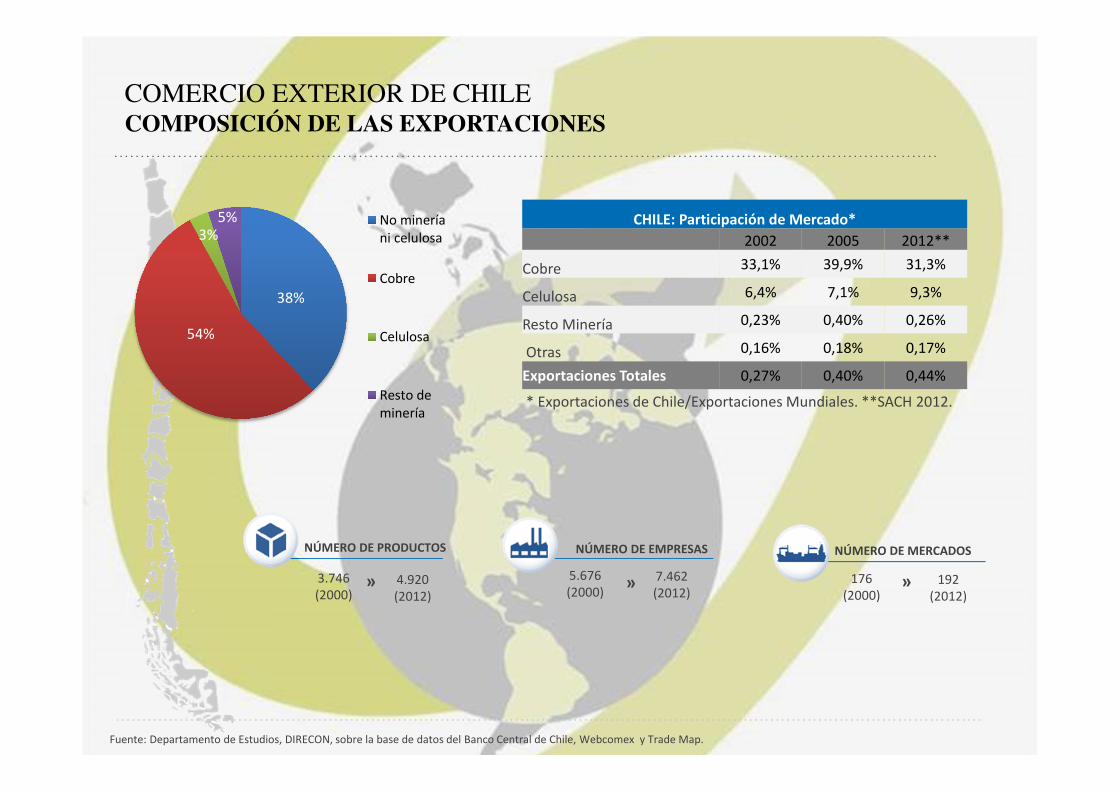

NÚMERO DE PRODUCTOS NÚMERO DE EMPRESAS

3.746(2000)

4.920(2012)

» 5.676(2000)

7.462(2012)

»

NÚMERO DE MERCADOS

176(2000)

192(2012)

»

Fuente: Departamento de Estudios, DIRECON, sobre la base de datos del Banco Central de Chile, Webcomex y Trade Map.

CHILE: Participación de Mercado*

2002 2005 2012**

Cobre 33,1% 39,9% 31,3%

Celulosa 6,4% 7,1% 9,3%

Resto Minería 0,23% 0,40% 0,26%

Otras 0,16% 0,18% 0,17%

Exportaciones Totales 0,27% 0,40% 0,44%

* Exportaciones de Chile/Exportaciones Mundiales. **SACH 2012.

COMERCIO EXTERIOR DE CHILE COMPOSICIÓN DE LAS EXPORTACIONES

No mineríani celulosa

Cobre

Celulosa

Resto deminería

5%

54%

38%

3%

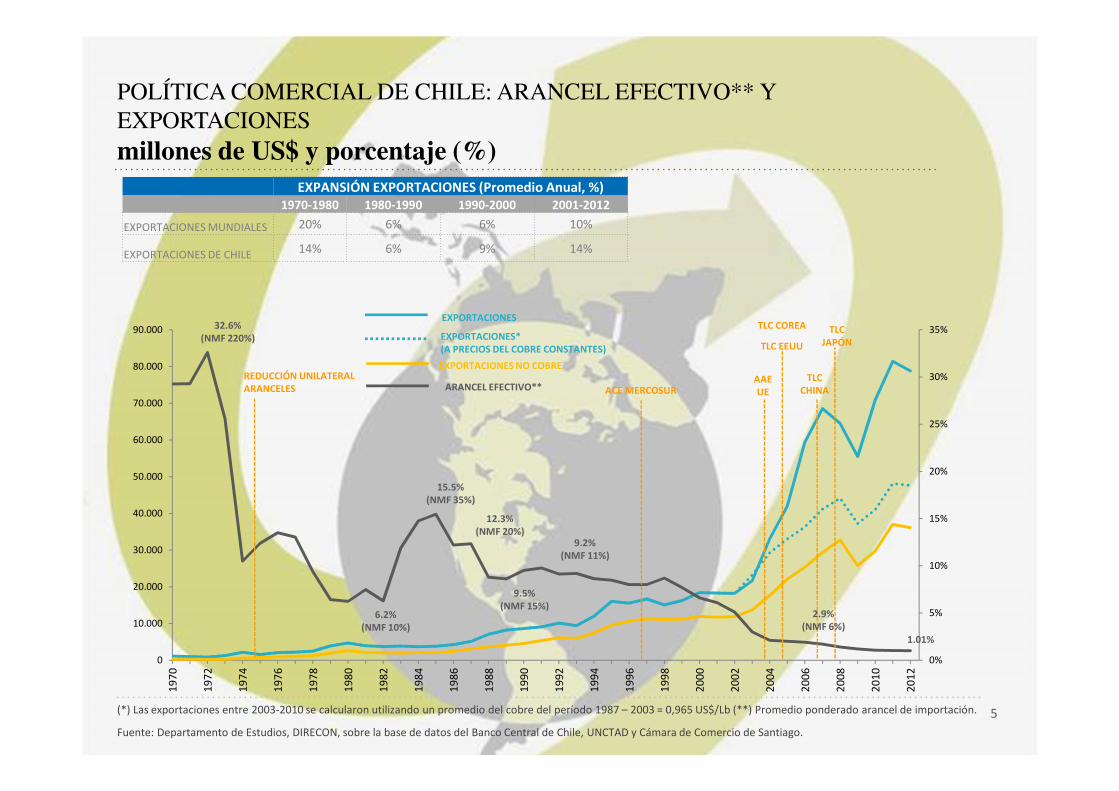

(*) Las exportaciones entre 2003-2010 se calcularon utilizando un promedio del cobre del período 1987 – 2003 = 0,965 US$/Lb (**) Promedio ponderado arancel de importación.

Fuente: Departamento de Estudios, DIRECON, sobre la base de datos del Banco Central de Chile, UNCTAD y Cámara de Comercio de Santiago.

EXPANSIÓN EXPORTACIONES (Promedio Anual, %)1970-1980 1980-1990 1990-2000 2001-2012

EXPORTACIONES MUNDIALES 20% 6% 6% 10%

EXPORTACIONES DE CHILE 14% 6% 9% 14%

0%

5%

10%

15%

20%

25%

30%

35%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

REDUCCIÓN UNILATERAL ARANCELES ACE MERCOSUR

AAE UE

TLC COREA

TLC EEUU

TLC CHINA

TLC JAPÓN

EXPORTACIONES

EXPORTACIONES* (A PRECIOS DEL COBRE CONSTANTES)

EXPORTACIONES NO COBRE

ARANCEL EFECTIVO**

32.6%(NMF 220%)

6.2%(NMF 10%)

15.5%(NMF 35%)

12.3%(NMF 20%)

9.5%(NMF 15%)

9.2%(NMF 11%)

2.9%(NMF 6%)

1.01%

POLÍTICA COMERCIAL DE CHILE: ARANCEL EFECTIVO** Y EXPORTACIONESmillones de US$ y porcentaje (%)

5

* Exportaciones de Chile / Exportaciones Mundiales. ** Importaciones de Chile / Importaciones Mundiales

Fuente: Departamento de Estudios, DIRECON, sobre la base de datos del Banco Central de Chile y Trade Map.

CHILE EXPORTA AL MUNDO*2002 2005 2012

MILLONES DE US$ 17.676 41.974 78.277PARTICIPACIÓN* 0,27% 0,40% 0,44%RANKING DE EXPORTACIÓN 47° 42° 47°

CHILE IMPORTA DESDE EL MUNDO2002 2005 2012

MILLONES DE US$ 15.753 32.926 79.468PARTICIPACIÓN** 0,23% 0,31% 0,44%RANKING DE IMPORTACIÓN 46° 47° 38°

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

EXPORTACIONES FOB IMPORTACIONES CIF

COMERCIO EXTERIOR DE CHILE EXPORTACIONES E IMPORTACIONES, (MILLONES DE US$ )

Exportaciones chilenas

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mil

lone

sde

dól

ares

Exportaciones de bienes Exportaciones de servicios

Fuente: Banco Central de Chile

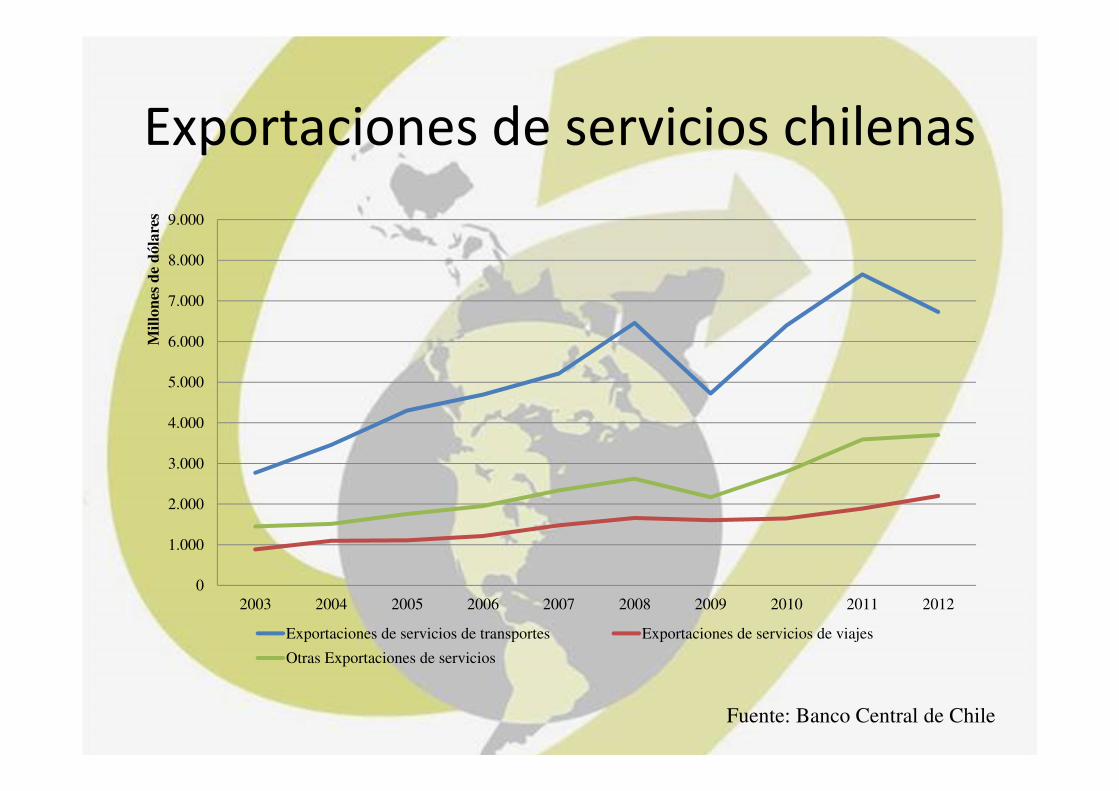

Exportaciones de servicios chilenas

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ones

de

dóla

res

Exportaciones de servicios de transportes Exportaciones de servicios de viajes

Otras Exportaciones de servicios

Fuente: Banco Central de Chile

• Índice apertura 70%

• Diversificación escasa

• Exportaciones recursos mineros 60%

• Insuficiente incorporación aencadenamientos más sofisticados

• Insuficiente coherencia en lasestrategias exportadoras de servicios

Apertura comercial

Consejo innovación

Incapacidad de los gobiernos chilenos de vencer la gran inercia que ejercen los recursos naturales disponibles en el país?

Política Desarrollo

Política comercial

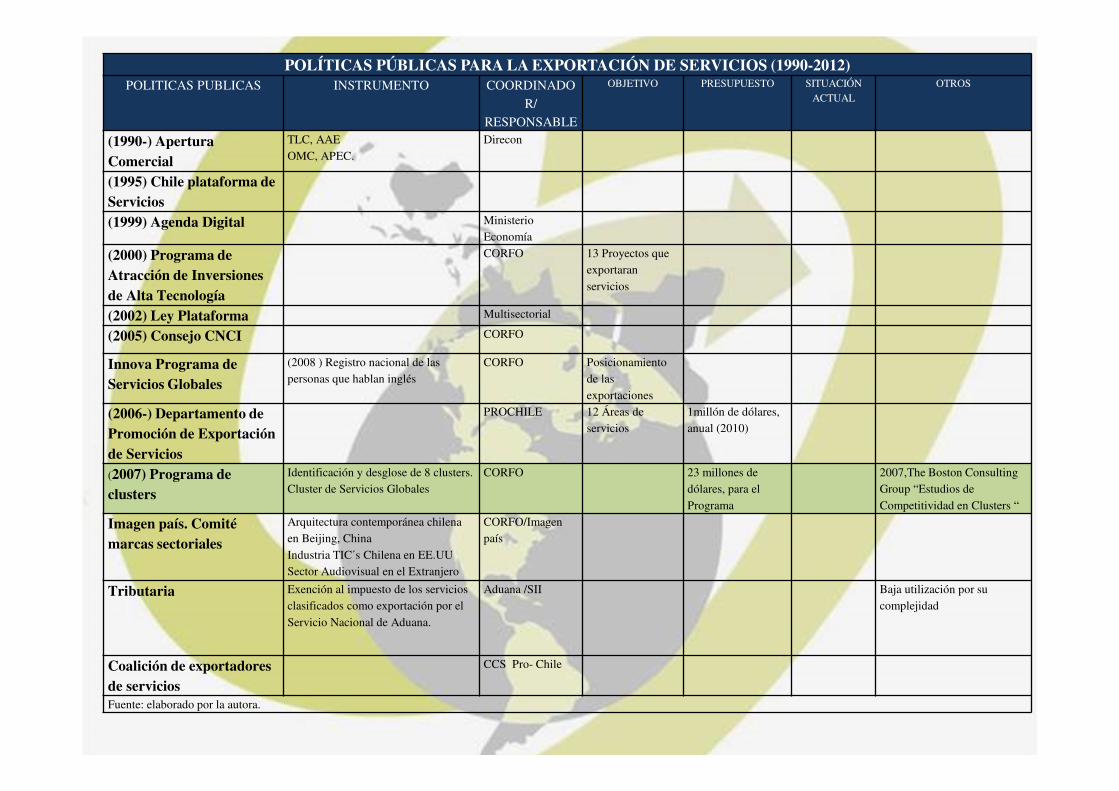

POLÍTICAS PÚBLICAS PARA LA EXPORTACIÓN DE SERVICIOS (1990-2012)POLITICAS PUBLICAS INSTRUMENTO COORDINADO

R/

RESPONSABLE

OBJETIVO PRESUPUESTO SITUACIÓN ACTUAL

OTROS

(1990-) Apertura Comercial

TLC, AAEOMC, APEC.

Direcon

(1995) Chile plataforma de Servicios(1999) Agenda Digital Ministerio

Economía

(2000) Programa de Atracción de Inversiones de Alta Tecnología

CORFO 13 Proyectos que exportaran

servicios

(2002) Ley Plataforma Multisectorial

(2005) Consejo CNCI CORFO

Innova Programa de Servicios Globales

(2008 ) Registro nacional de las personas que hablan inglés

CORFO Posicionamiento de las

exportaciones

(2006-) Departamento de Promoción de Exportación de Servicios

PROCHILE 12 Áreas de servicios

1millón de dólares, anual (2010)

(2007) Programa de clusters

Identificación y desglose de 8 clusters.Cluster de Servicios Globales

CORFO 23 millones de dólares, para el

Programa

2007,The Boston ConsultingGroup “Estudios de

Competitividad en Clusters “

Imagen país. Comité marcas sectoriales

Arquitectura contemporánea chilena en Beijing, China

Industria TIC´s Chilena en EE.UUSector Audiovisual en el Extranjero

CORFO/Imagen país

Tributaria Exención al impuesto de los servicios clasificados como exportación por el

Servicio Nacional de Aduana.

Aduana /SII Baja utilización por su complejidad

Coalición de exportadores de servicios

CCS Pro- Chile

Fuente: elaborado por la autora.

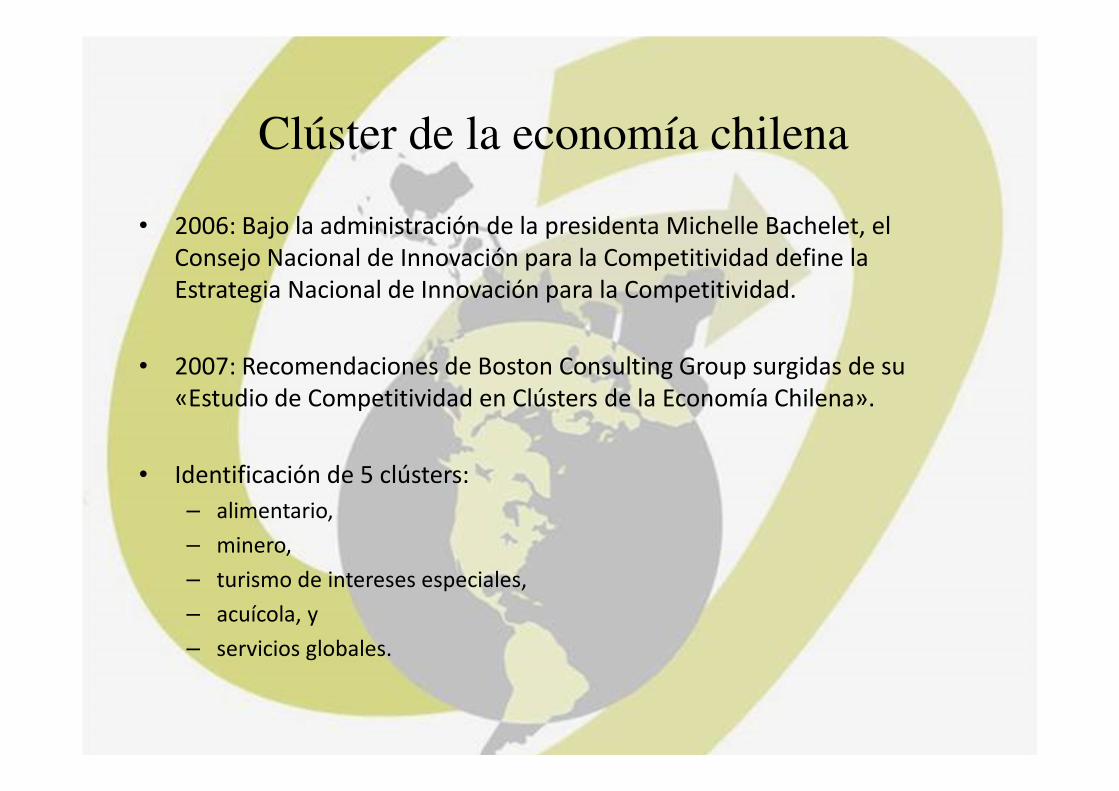

Clúster de la economía chilena

• 2006: Bajo la administración de la presidenta Michelle Bachelet, el Consejo Nacional de Innovación para la Competitividad define la Estrategia Nacional de Innovación para la Competitividad.

• 2007: Recomendaciones de Boston Consulting Group surgidas de su «Estudio de Competitividad en Clústers de la Economía Chilena».

• Identificación de 5 clústers:

– alimentario,

– minero,

– turismo de intereses especiales,

– acuícola, y

– servicios globales.

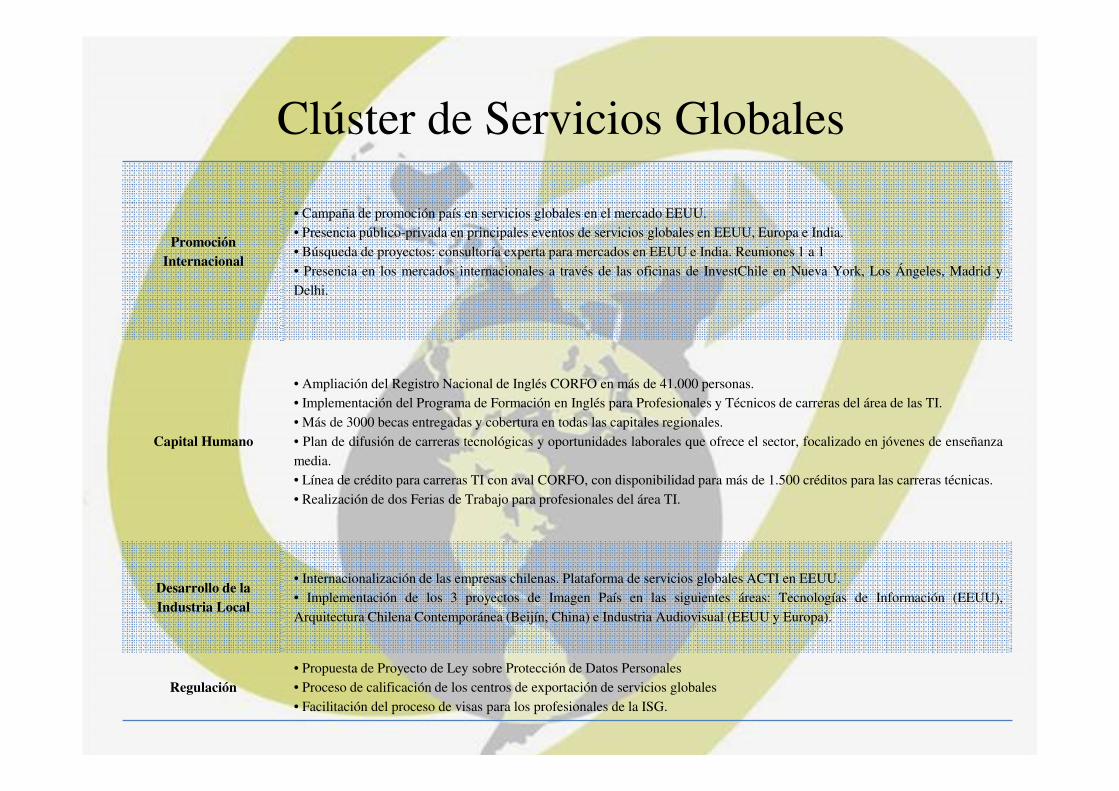

Clúster de Servicios Globales

• Objetivo:

– Consolidación de Chile como una localización atractiva y competitiva en la industria del offshoring, capaz de tomar ventajas de las nuevas tendencias de la globalización económica basada en las aplicaciones de las tecnologías de la información, la internacionalización de los mercados de trabajo y los nuevos modelos de negocios.

Clúster de Servicios Globales

Promoción Internacional

• Campaña de promoción país en servicios globales en el mercado EEUU.• Presencia público-privada en principales eventos de servicios globales en EEUU, Europa e India.• Búsqueda de proyectos: consultoría experta para mercados en EEUU e India. Reuniones 1 a 1• Presencia en los mercados internacionales a través de las oficinas de InvestChile en Nueva York, Los Ángeles, Madrid yDelhi.

Capital Humano

• Ampliación del Registro Nacional de Inglés CORFO en más de 41.000 personas.• Implementación del Programa de Formación en Inglés para Profesionales y Técnicos de carreras del área de las TI.• Más de 3000 becas entregadas y cobertura en todas las capitales regionales.• Plan de difusión de carreras tecnológicas y oportunidades laborales que ofrece el sector, focalizado en jóvenes de enseñanzamedia.• Línea de crédito para carreras TI con aval CORFO, con disponibilidad para más de 1.500 créditos para las carreras técnicas.• Realización de dos Ferias de Trabajo para profesionales del área TI.

Desarrollo de la Industria Local

• Internacionalización de las empresas chilenas. Plataforma de servicios globales ACTI en EEUU.• Implementación de los 3 proyectos de Imagen País en las siguientes áreas: Tecnologías de Información (EEUU),Arquitectura Chilena Contemporánea (Beijín, China) e Industria Audiovisual (EEUU y Europa).

Regulación• Propuesta de Proyecto de Ley sobre Protección de Datos Personales• Proceso de calificación de los centros de exportación de servicios globales• Facilitación del proceso de visas para los profesionales de la ISG.

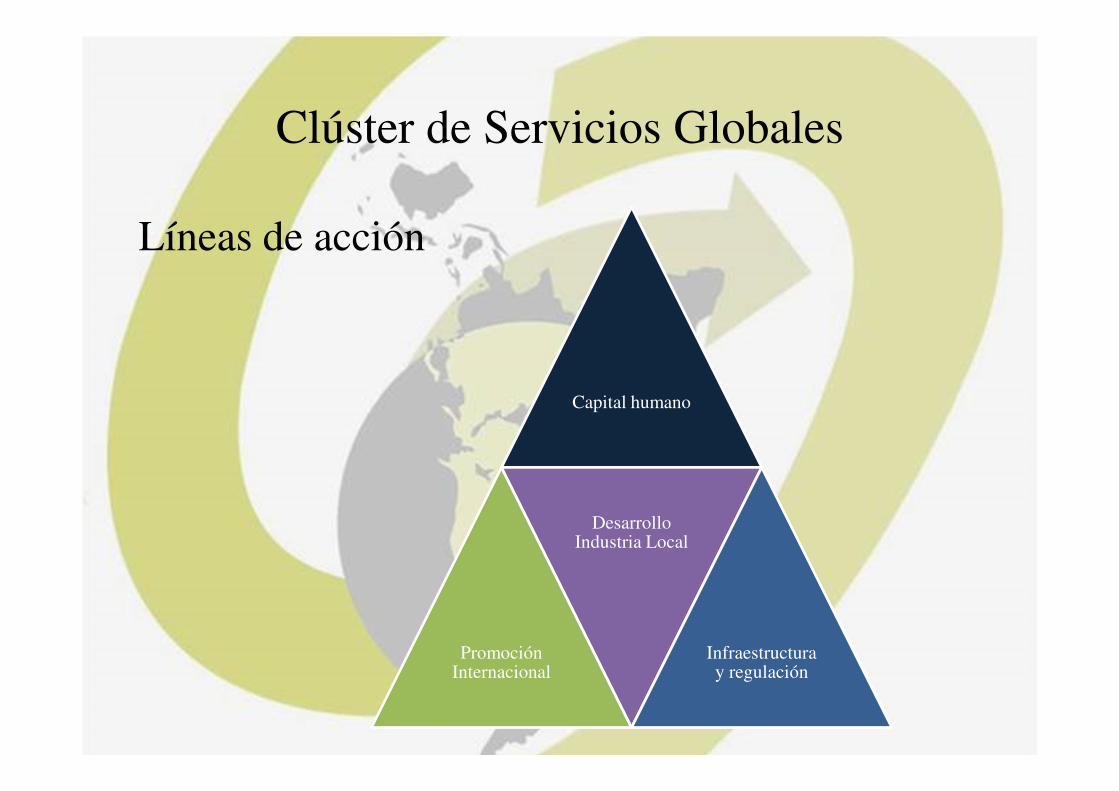

Clúster de Servicios Globales

Líneas de acción

Capital humano

Promoción Internacional

Desarrollo Industria Local

Infraestructura y regulación

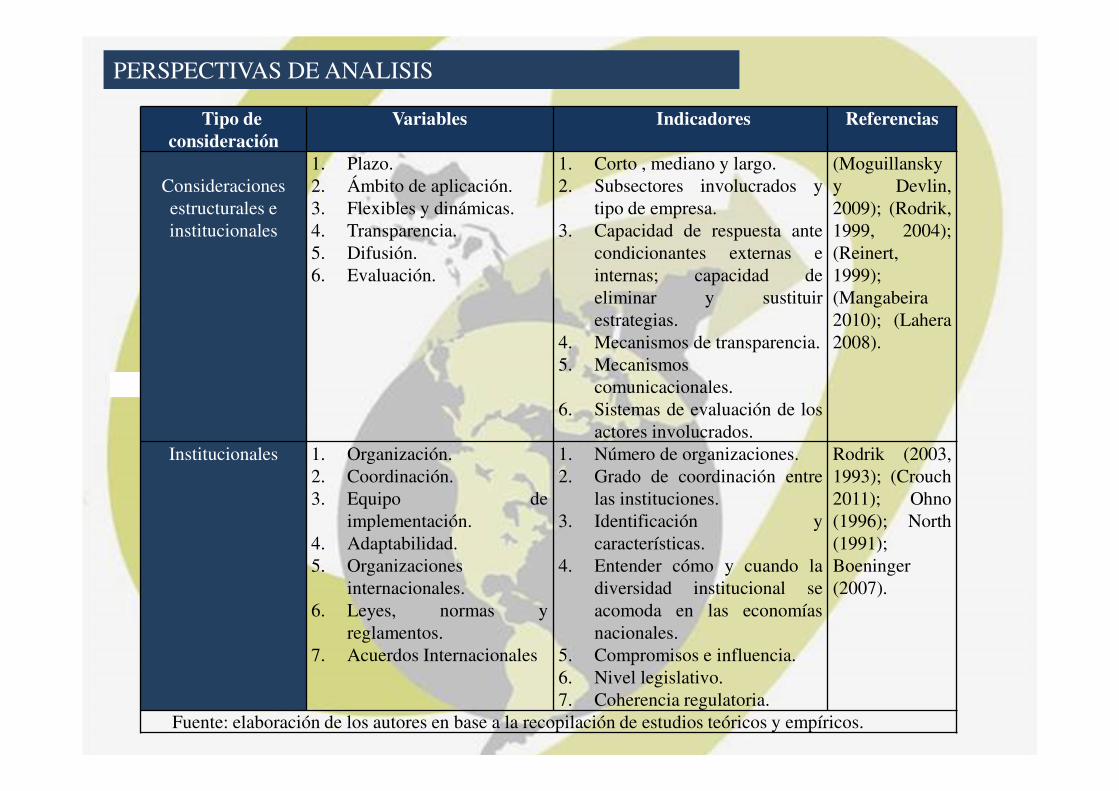

PERSPECTIVAS DE ANALISIS

Tipo de consideración

Variables Indicadores Referencias

Consideraciones estructurales e institucionales

1. Plazo.2. Ámbito de aplicación.3. Flexibles y dinámicas.4. Transparencia.5. Difusión.6. Evaluación.

1. Corto , mediano y largo.2. Subsectores involucrados y

tipo de empresa.3. Capacidad de respuesta ante

condicionantes externas einternas; capacidad deeliminar y sustituirestrategias.

4. Mecanismos de transparencia.5. Mecanismos

comunicacionales.6. Sistemas de evaluación de los

actores involucrados.

(Moguillanskyy Devlin,2009); (Rodrik,1999, 2004);(Reinert,1999);(Mangabeira2010); (Lahera2008).

Institucionales 1. Organización.2. Coordinación.3. Equipo de

implementación.4. Adaptabilidad.5. Organizaciones

internacionales.6. Leyes, normas y

reglamentos.7. Acuerdos Internacionales

1. Número de organizaciones.2. Grado de coordinación entre

las instituciones.3. Identificación y

características.4. Entender cómo y cuando la

diversidad institucional seacomoda en las economíasnacionales.

5. Compromisos e influencia.6. Nivel legislativo.7. Coherencia regulatoria.

Rodrik (2003,1993); (Crouch2011); Ohno(1996); North(1991);Boeninger(2007).

Fuente: elaboración de los autores en base a la recopilación de estudios teóricos y empíricos.

Tipo de consideración

Variables Indicadores Referencias

Consideraciones público-privadas

1. Imbricación.2. Estrategias cooperativas y

competitivas.

1. Nivel de imbricación ycooptación.

2. Tipo de estrategia, repartición decostos.

(Hoeckman et al,2008);(Haussmann,2011); (Prieto,2003) DevlinRodrik (2009);Chang (2002).

Consideraciones económicas

1. Recursos.2. Flexibilidad.3. Sustentabilidad.

1. Monto comprometido,representatividad presupuestaria.

2. Nivel flexibilidad en el uso ydestino de los recursos.

3. Forma de mantención.

(Agosin y Grau2009); Rodrik(2003); Chang(2002).

Consideraciones políticas

1. Liderazgo político.2. Entorno político.3. Articulación político y

técnico.4. Descentralización.

1. Tipo de liderazgo.2. Entorno político.3. Articulación política y técnico.4. Nivel de la política

implementada.

(Rodrik, 2004),(Moguillansky yDevlin, 2009),Muñoz(Katz,2008). Lahera(2002)

Consideracionesinstitucionales

1. Organismos2. Compromisos

internacionales

1. Características2. TLC

Hoeckman (2010)

Consideraciones sociales y culturales

1. Educación de la población.2. Alfabetización digital.3. Sociedad.4. Infraestructura.

1. Educación básica, secundaria ysuperior.

2. Involucramiento en el proyecto.3. Indicadores PNUD.

(Moguillansky &Devlin, 2009).,Garreton (2012),Lahera (2008)

Fuente: elaboración de los autores autora en base a la recopilación de estudios empíricos.

Estructural e institucional• Falto estructurarlo para que fuera de LP.• Institucionalidad clara, con participación y responsabilidades definidas.• Mecanismos de evaluación existentes.

Público-privado• Participación de organismos públicos, privados y académicos.• Coordinación público-privada, con participación de distintos actores.• Falto consolidar el nivel imbricación.

ALTO

BAJO

MEDIONIVEL DE

CUMPLIMIENTO

Consideraciones en el Programa de clúster de Servicios Globales

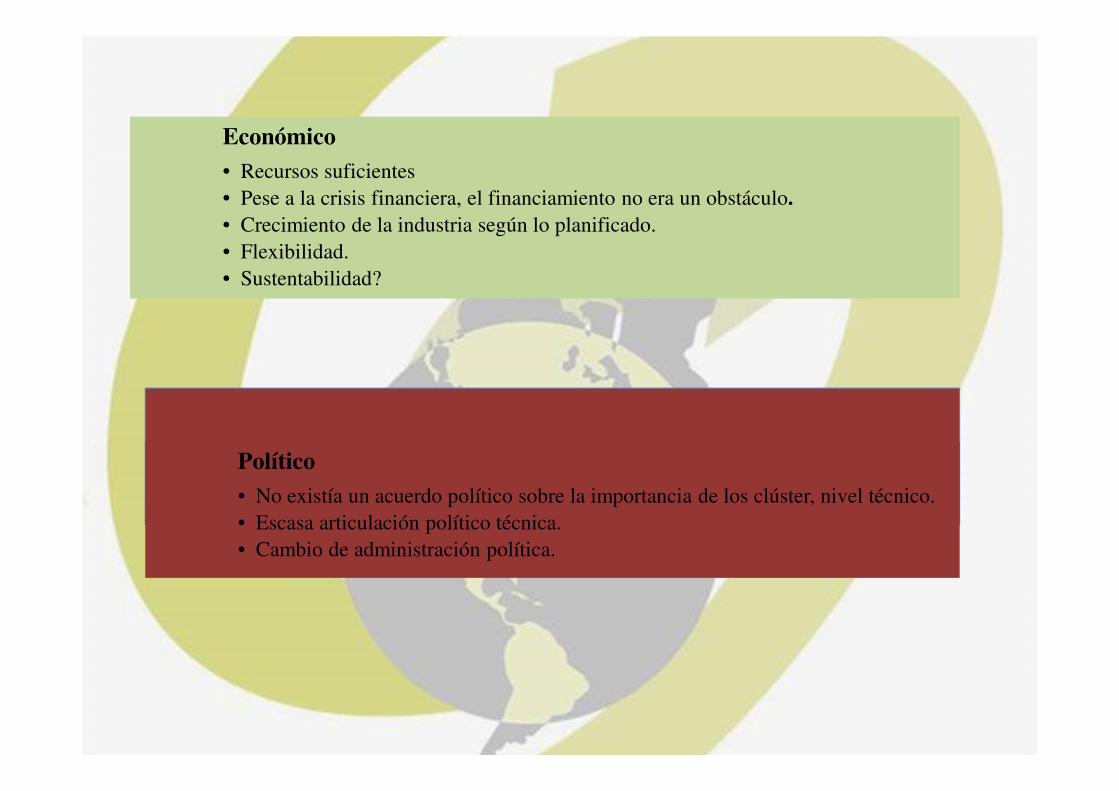

Económico• Recursos suficientes• Pese a la crisis financiera, el financiamiento no era un obstáculo.• Crecimiento de la industria según lo planificado.• Flexibilidad.• Sustentabilidad?

Político• No existía un acuerdo político sobre la importancia de los clúster, nivel técnico.• Escasa articulación político técnica.• Cambio de administración política.

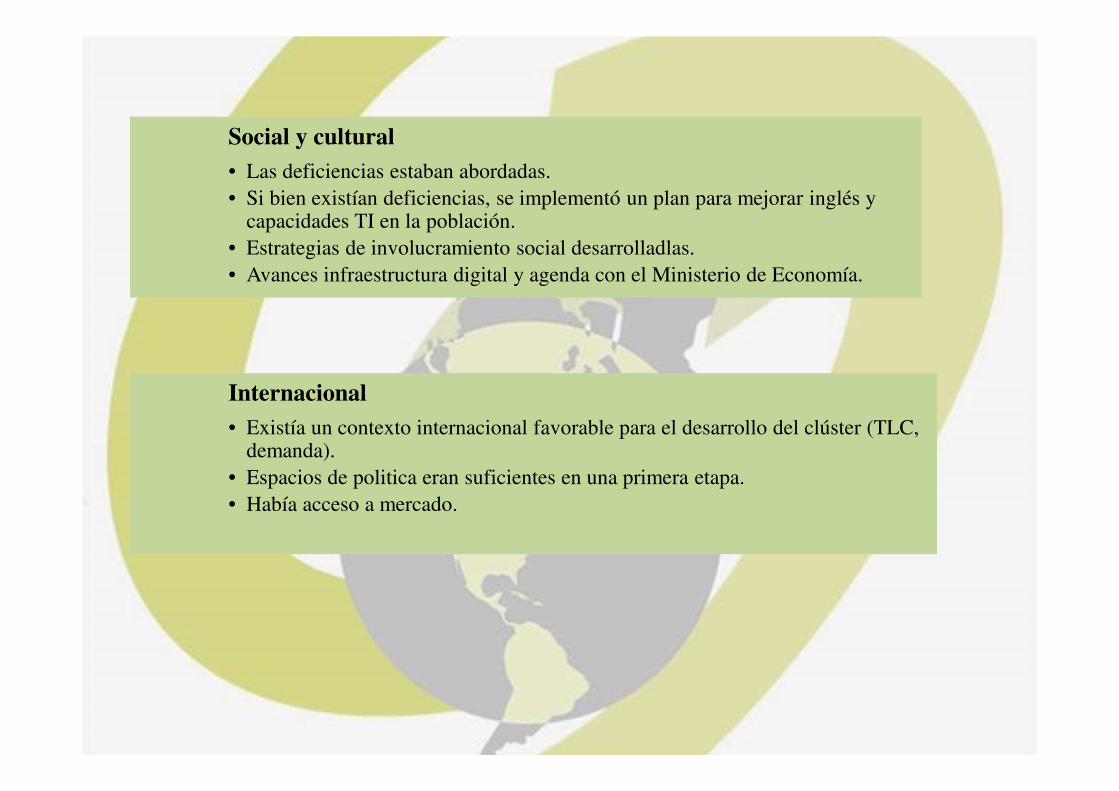

Internacional• Existía un contexto internacional favorable para el desarrollo del clúster (TLC,

demanda). • Espacios de politica eran suficientes en una primera etapa.• Había acceso a mercado.

Social y cultural• Las deficiencias estaban abordadas.• Si bien existían deficiencias, se implementó un plan para mejorar inglés y

capacidades TI en la población.• Estrategias de involucramiento social desarrolladlas.• Avances infraestructura digital y agenda con el Ministerio de Economía.

Los países que han crecido no son aquellos que el Estado se ha metido en invertir, pero si donde ha estado pendiente de que todo el ecosistema en

apoyo a las actividades complejas. En Chile el Estado ha dejado de intervenir y con esto de cumplir parte de sus responsabilidades como el

fomento a la competitividad.

Krugman “el modelo idealizado en el que se basa la defensa del libre comercio ya no es útil, el mundo es más complejo y esto permite una política

comercial e industrial exitosa”