DITORIAL - tax

131

Transcript of DITORIAL - tax

EDITORIAL

Ha transcurrido el primer semestre del año y ya se pueden empezar a valorar losbeneficios-perjuicios que la reforma fiscal para este ejercicio ha dejado tanto enlas finanzas públicas como en la economía de los contribuyentes. Según sesabe, la economía no ha logrado alcanzar el desarrollo esperado y, desde luego,ello ha impactado en cierta forma el esquema fiscal establecido.

A estas alturas del año se comienzan a escuchar propuestas para la reformafiscal del 2003, ya sea por parte de grupos de profesionistas, asociaciones em-presariales, partidos políticos o de legisladores, tales como la eliminación delISAN, la disminución de las tasas del ISTUV, la disminución del ISR y la homolo-gación de la tasa del IVA. La tendencia de estas propuestas en general es básica-mente la misma: bajar las tasas de los impuestos que gravan el ingreso y ajustarlas de aquellos que se aplican al consumo, lo cual busca que los consumidoresdispongan de mayores recursos y de un mayor poder adquisitivo, lo cual redun-daría en recaudación vía los impuestos al consumo. Esta fórmula tiene su ante-cedente en economías más desarrolladas, en las que ha demostrado su eficacia.

Para muchas personas está claro lo que ya no funciona en el sistema fiscalmexicano: los regímenes preferenciales sin justificación social o económica, lacompleja regulación de las deducciones, el confuso esquema de acreditamientodel IVA, las complicaciones administrativas para el cumplimiento de las obliga-ciones, la inestabilidad de la permanencia de las facilidades publicadas por laautoridad, los criterios que la autoridad ha emitido respecto de casos reguladosplenamente por la ley, la discrecionalidad que existe para imponer mediante re-glas de carácter general obligaciones no previstas en la ley, por mencionar algu-nos puntos. Sin embargo, aunque es sabido lo que no funciona, también es im-portante que las fuerzas políticas de nuestro país tomen conciencia de que urgeconcretar una verdadera reforma fiscal, la cual consideramos debe fundamen-tarse, primero, en el respeto de las garantías constitucionales en materia fiscal, ysegundo, en acatar los compromisos internacionales asumidos por México enmateria fiscal internacional.

FISCALCOLABORACIONES

� Aduana México: Realidades y logros.

Perspectivas a futuro

Lic. José Othón Ramírez Gutiérrez A15

ENTREVISTAS

� Pagos electrónicos por Internet

Entrevista con el actuario

Juan Manuel Herrero Alvarez,

Administrador general de recaudación A28

TALLER DE PRACTICAS

� Cuidado con las facilidades fiscales que ya

no pueden aplicarse por haber sido

eliminadas de la Nueva Resolución

Miscelánea Fiscal para 2002

� Marco teórico A31

� Casos prácticos

� Tratamiento fiscal del remanente de

un saldo a favor de IVA manifestado en

el pago provisional de marzo, después

de haber efectuado su compensación

contra el pago provisional de ISR y

retenciones del mismo A36

� Declaración complementaria de ISR de

una persona física que tributa en el

régimen de pequeños contribuyentes A38

� Plazo en que una persona física que

tributa en el régimen intermedio, debe

enterar el monto de sus pagos

provisionales A39

� Análisis práctico de los nuevos

Criterios Internos del SAT

� Marco teórico A41

� Casos prácticos

� Cómputo de los días por la clausura

preventiva de establecimientos, por no

expedir comprobantes fiscales A50

� Determinación del ISR anual de una

persona física que tributa en el régimen

intermedio A51

� Tasa de IVA aplicable para

publicaciones electrónicas A53

� Exentas del IVA en su inicio de

actividades, las personas físicas que

realicen actividades empresariales con

el público en general A54

INFORMACION DE TRASCENDENCIA

� Comentarios a la Primera Resolución

de modificaciones a la Resolución

de facilidades administrativas A56

� Consulte en Internet el status

de su tarjeta tributaria A56

� A partir de julio de 2002, los

pagos provisionales se efectuarán

de manera mensual A57

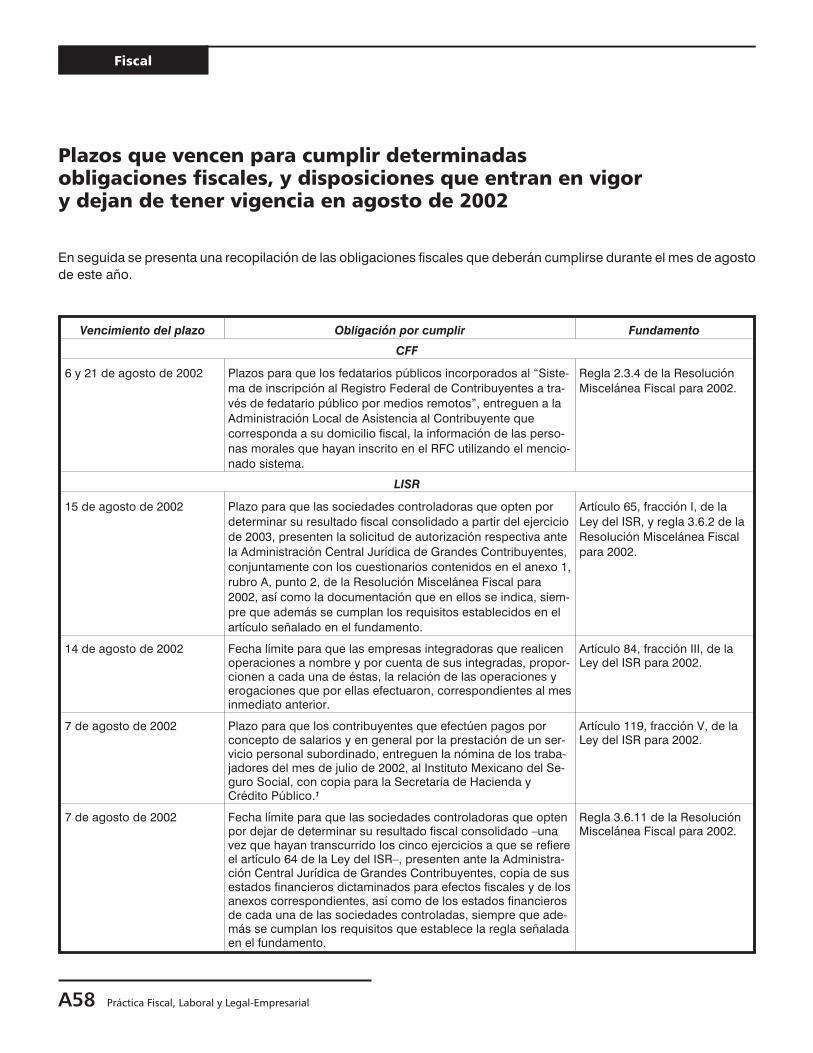

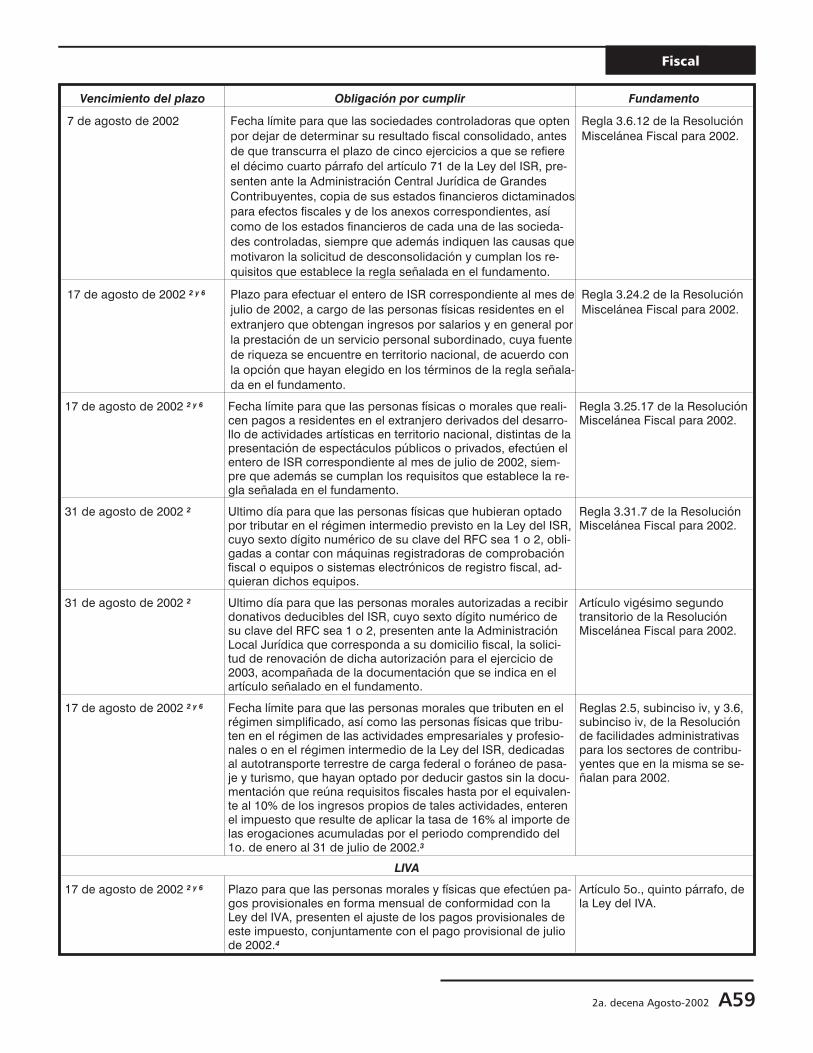

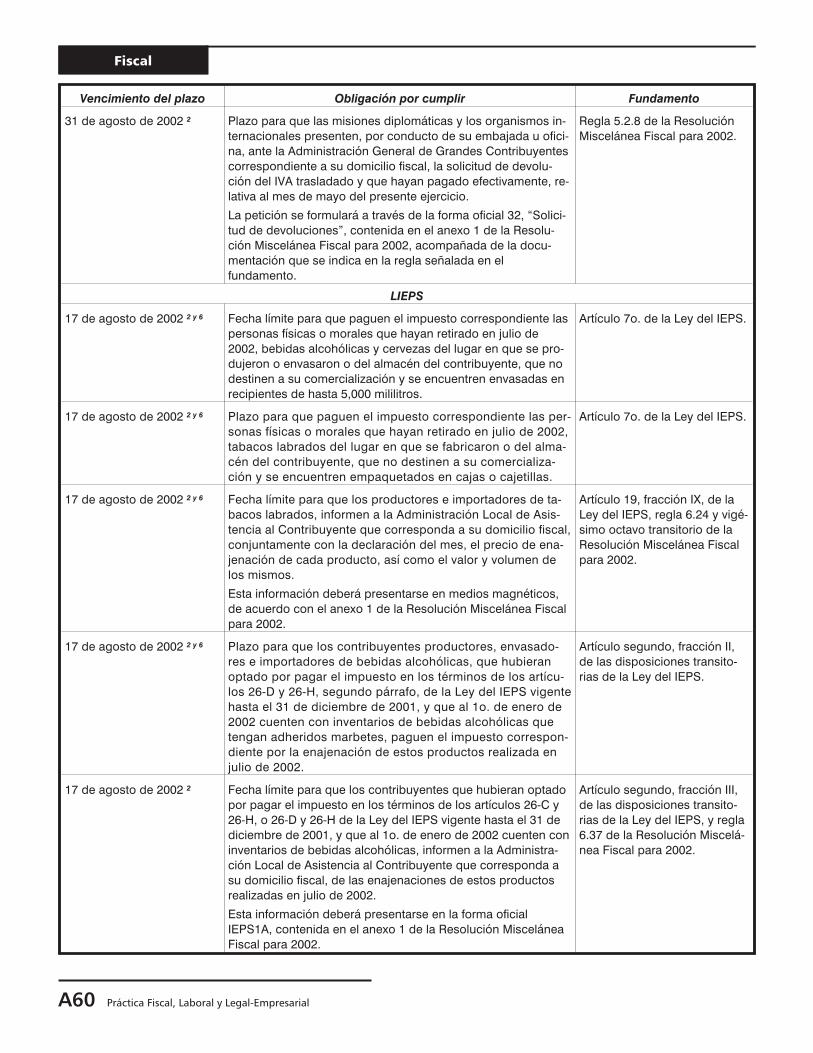

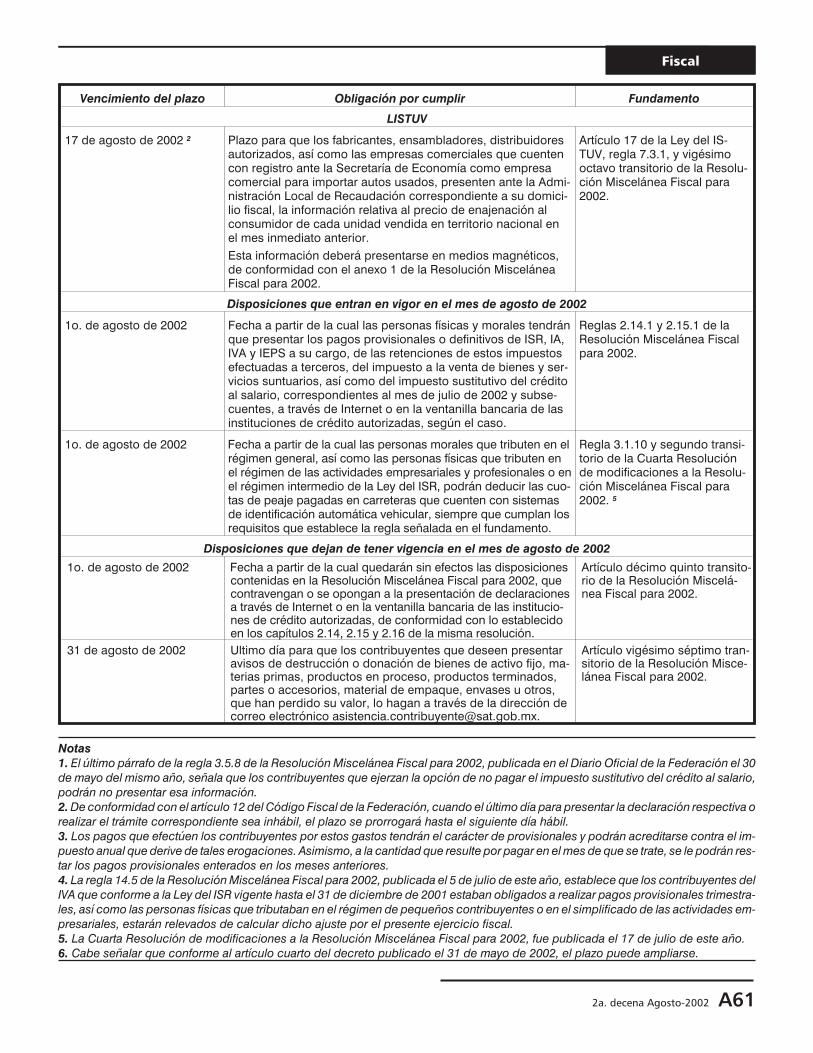

� Plazos que vencen para cumplir

determinadas obligaciones fiscales,

y disposiciones que entran en vigor

y dejan de tener vigencia en agosto

de 2002 A58

� Se publican tasas para el cálculo

del IEPS aplicables a gasolinas,

diesel y gas natural, para junio

de 2002 A62

� Nueva prórroga para presentar el

dictamen del ejercicio fiscal 2001 A62

� Se incorporan los estados de

Quintana Roo y Tabasco a la

“Lotería Fiscal” A64

� En el presente ejercicio fiscal, ya no

es obligatorio realizar el ajuste de los

pagos provisionales del ISR A65

� Bancos autorizados para recibir pagos

electrónicos a partir de agosto de 2002 A66

� Aviso publicado en la página de Internet

del SAT con respecto al nuevo

esquema de pagos provisionales A66

CONSULTAS DE NUESTROS LECTORES

� Plazos para presentar declaraciones

de pagos provisionales A67

� Presentación de declaraciones en

ceros para efectos estadísticos, y las

subsecuentes A68

� ¿Se debe presentar el aviso de

donación de mercancías vía Internet? A68

� Para efectos de pagos provisionales

de personas físicas que tributan en el

régimen de las actividades empresariales

y profesionales, ¿en qué momento se

debe acumular la ganancia por la venta

de activos fijos pactada en parcialidades? A69

TESIS SELECTAS

� Prescripción del crédito fiscal.

Tesis del Tribunal Federal de Justicia

Fiscal y Administrativa A71

� La deducción de pérdidas por

enajenación de acciones viola el

principio de proporcionalidad

tributaria. Tesis de la SCJN A72

RESUMEN DOF A75

DISPOSICIONES AL DIA

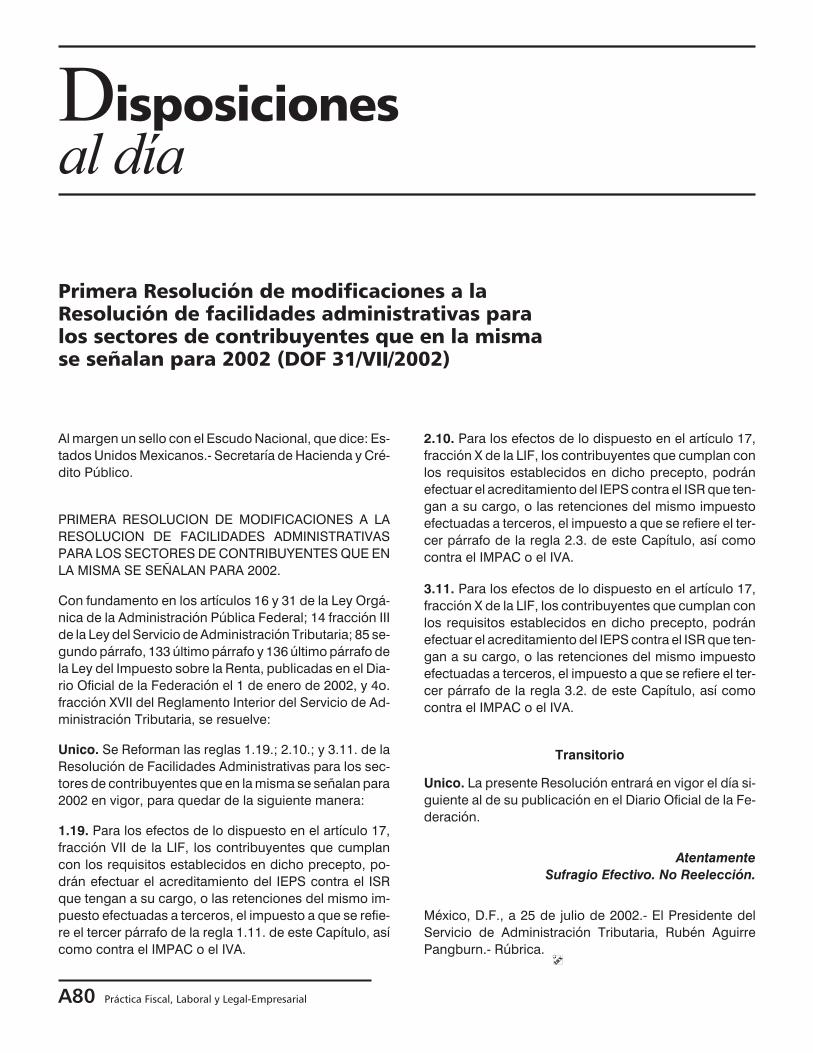

� Primera Resolución de modificaciones

a la Resolución de facilidades

administrativas para los sectores de

contribuyentes que en la misma

se señalan para 2002 A80

INDICADORES A81

Organo informativo de estudio y análisisde Tax Editores Unidos, SA de CV

EDITORIAL A2

SINTESIS EJECUTIVA A9

AÑ

OX

IIN

UM

ER

O2

99

2A

.D

EC

EN

AA

GO

ST

O2

00

2C

ON

TEN

IDO

GEN

ER

AL

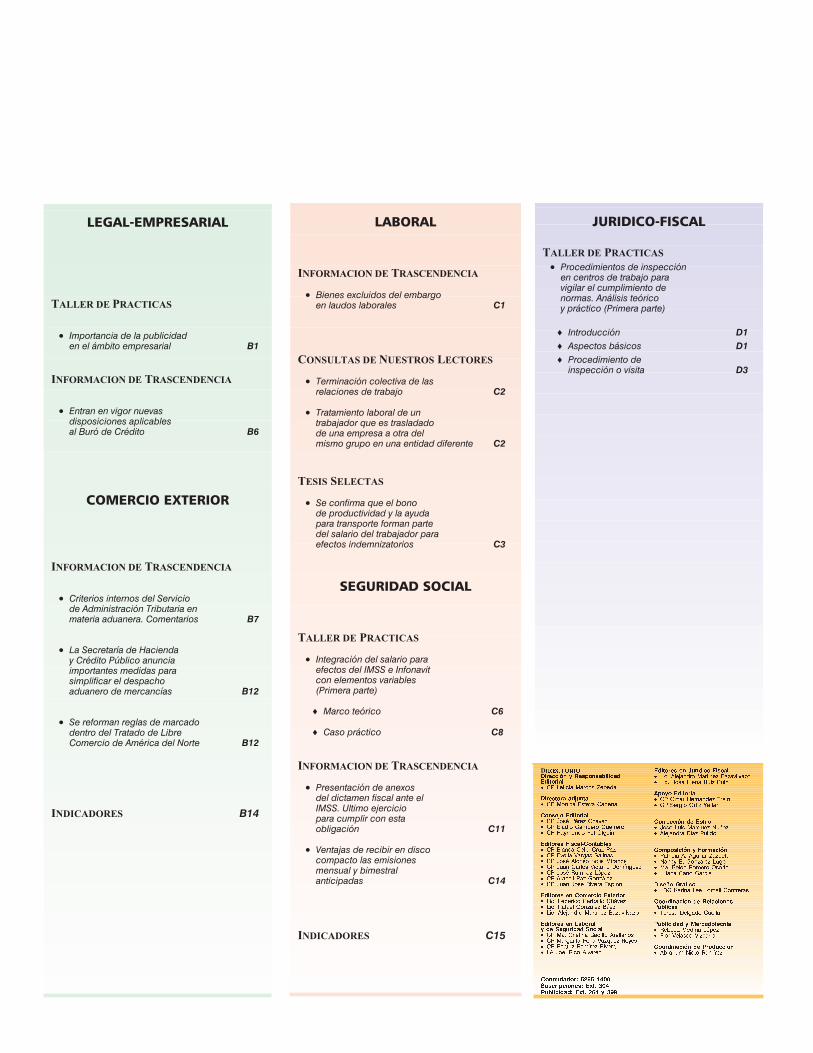

LEGAL-EMPRESARIAL

TALLER DE PRACTICAS

� Importancia de la publicidaden el ámbito empresarial B1

INFORMACION DE TRASCENDENCIA

� Entran en vigor nuevasdisposiciones aplicablesal Buró de Crédito B6

COMERCIO EXTERIOR

INFORMACION DE TRASCENDENCIA

� Criterios internos del Serviciode Administración Tributaria enmateria aduanera. Comentarios B7

� La Secretaría de Hacienday Crédito Público anunciaimportantes medidas parasimplificar el despachoaduanero de mercancías B12

� Se reforman reglas de marcadodentro del Tratado de LibreComercio de América del Norte B12

INDICADORES B14

LABORAL

INFORMACION DE TRASCENDENCIA

� Bienes excluidos del embargoen laudos laborales C1

CONSULTAS DE NUESTROS LECTORES

� Terminación colectiva de lasrelaciones de trabajo C2

� Tratamiento laboral de untrabajador que es trasladadode una empresa a otra delmismo grupo en una entidad diferente C2

TESIS SELECTAS

� Se confirma que el bonode productividad y la ayudapara transporte forman partedel salario del trabajador paraefectos indemnizatorios C3

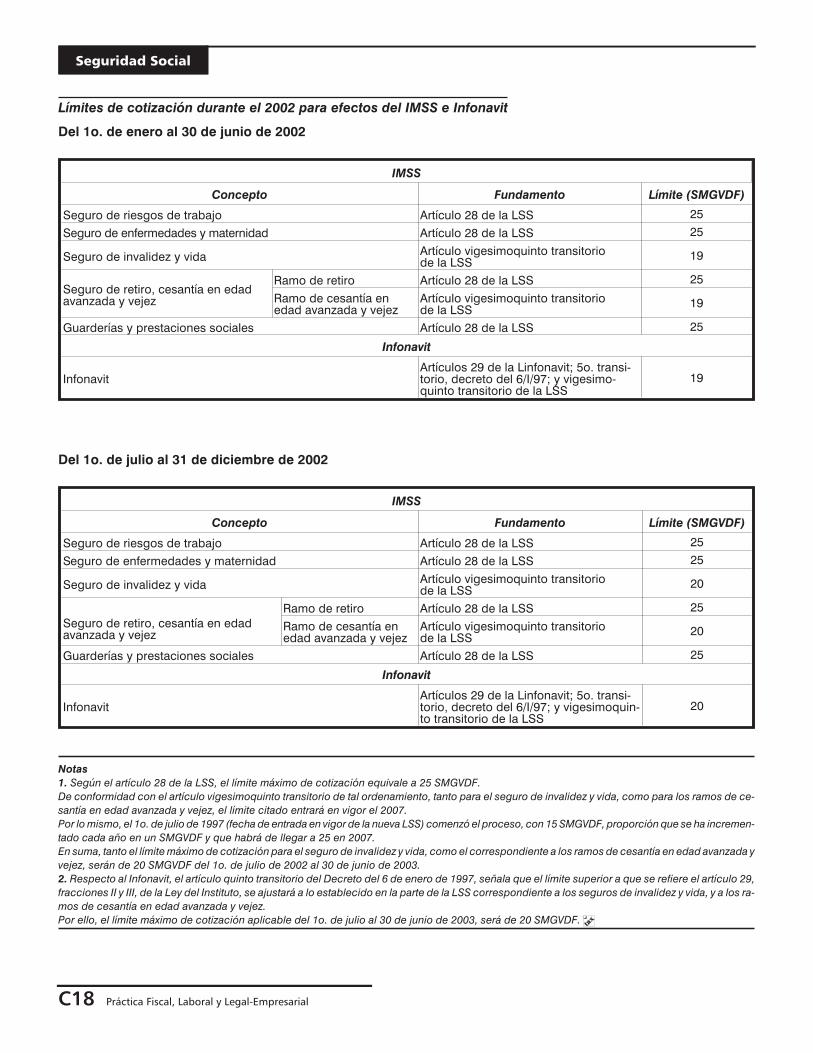

SEGURIDAD SOCIAL

TALLER DE PRACTICAS

� Integración del salario paraefectos del IMSS e Infonavitcon elementos variables(Primera parte)

� Marco teórico C6

� Caso práctico C8

INFORMACION DE TRASCENDENCIA

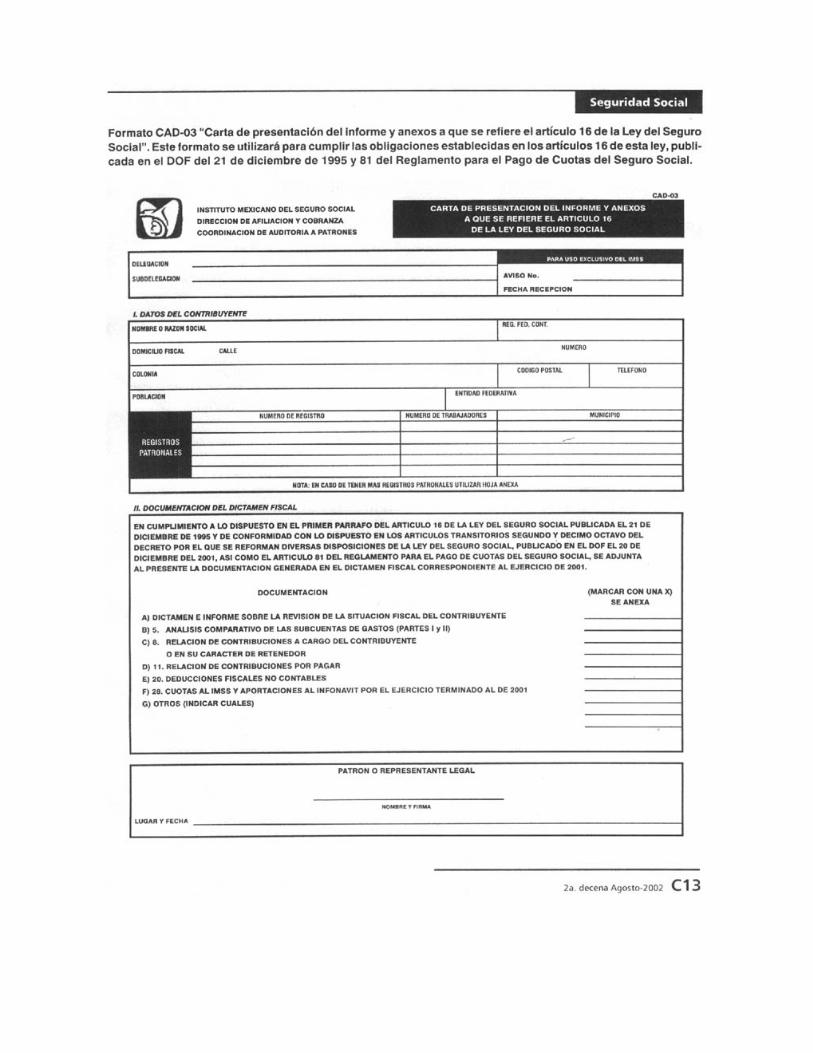

� Presentación de anexosdel dictamen fiscal ante elIMSS. Ultimo ejerciciopara cumplir con estaobligación C11

� Ventajas de recibir en discocompacto las emisionesmensual y bimestralanticipadas C14

INDICADORES C15

JURIDICO-FISCAL

TALLER DE PRACTICAS

� Procedimientos de inspecciónen centros de trabajo paravigilar el cumplimiento denormas. Análisis teóricoy práctico (Primera parte)

� Introducción D1

� Aspectos básicos D1

� Procedimiento deinspección o visita D3

D������������������ � ���� ����� �������� �� �� ������� ���� �����

�������� ����� � �� ����� ������ ������

������ ������� �� �� ���� ���� ������� �� ������ ������ ������ �� �������� ��� �!�"�

������� ��� ������ ���� �� #����� ����� ��� ���� �� ������ $�!�� %������� �� ���� &����� %��"� ������ �� ���� ����� $������ '��"�!���� �� ���� ���"�� ������ �� &����� ��� ��������� �� ���� ���� ����� ������

������� �� �������� ��������� ���( ������� ��)���� ������� ���( ��*��� �������� #���� ���( &��+���� ��"��� #����������

������� �� � ��� �� �� ������� � ���� �� �� �( ������� #������ &�������� �� �!���� ���� $��,��� ������ �� #����� ���"�� ������ �& ���� ���� &�����

������� �� ������������ �� ���( &��+���� ��"��� #����������� ���( ���� ����� ���� ����

����� ������� �� �� �� -������� .�+�� �� %�!�� ��� /�**�

���������� �� ������ ���� ���� �,��� 012��� &��+���� '"�� ������

���������� � ���� ����� ������� &( &!���� ������� 0���� �( �������� ��!�� �( #���� ����� ����� ������� ���� ���"�

��� � !�"#���� �'� 3���� ��� �����" �������

������� ���� �� �� �����$%���� � .���� '��!��� ������

$������� � � &��� ������� � ��)��� ����� ������ ��� $������ $�����

������� ���� �� $���������� &)���� 0���� ���"��

��������� �� � ���������������� ���� ������������� ���� � � � ���

Síntesis

ejecutiva

FISCAL

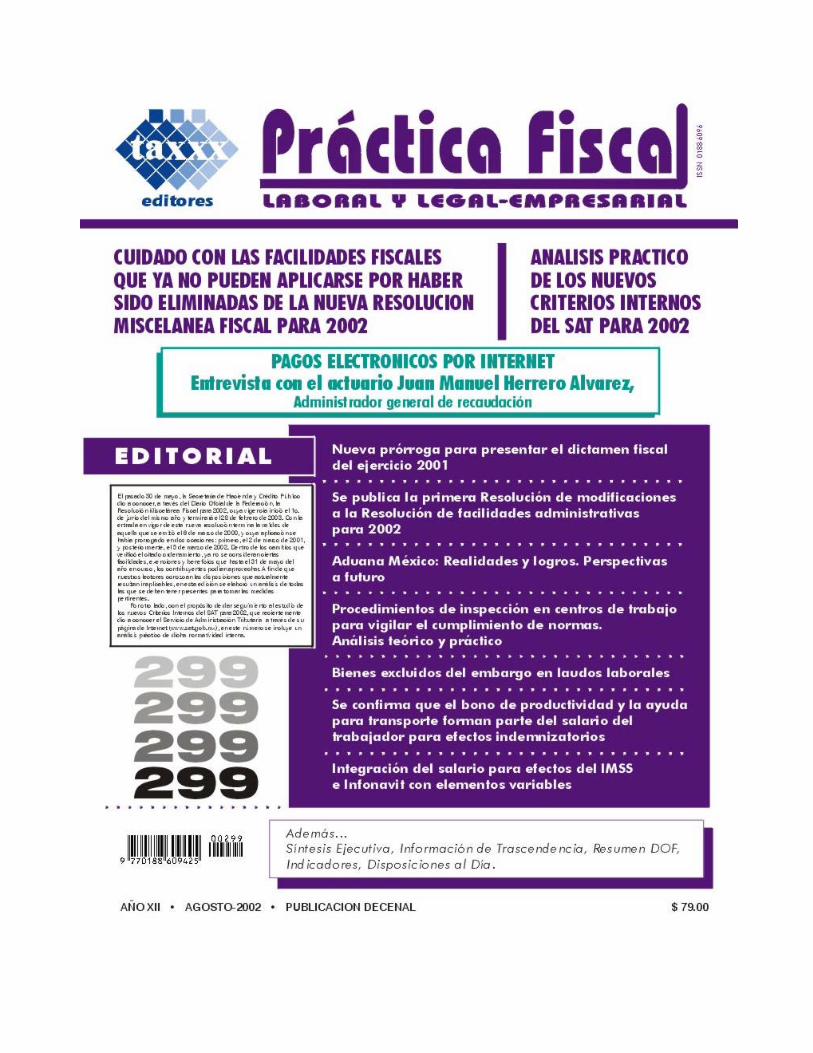

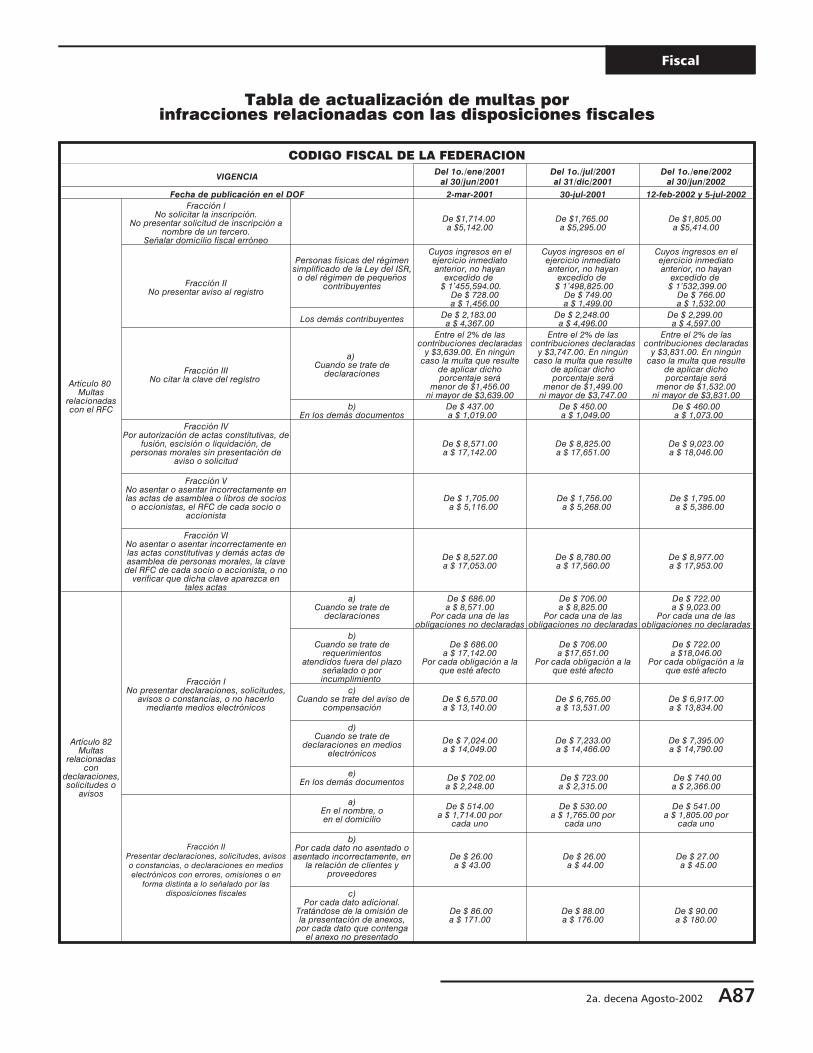

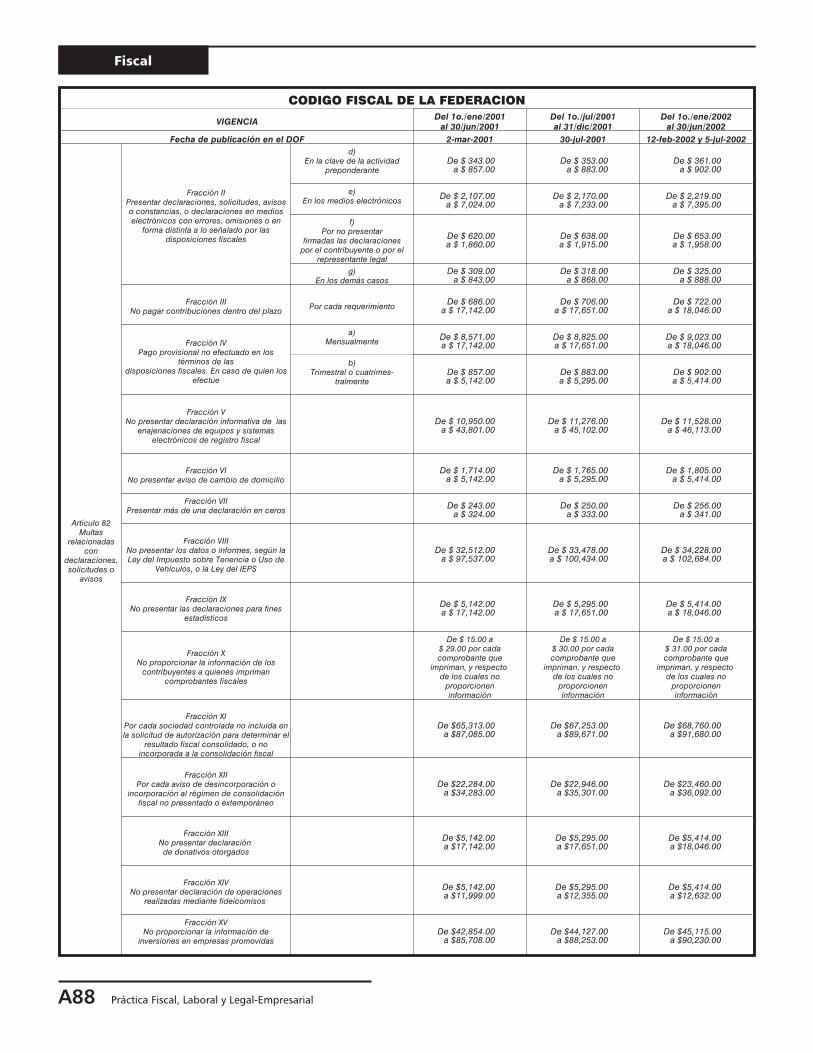

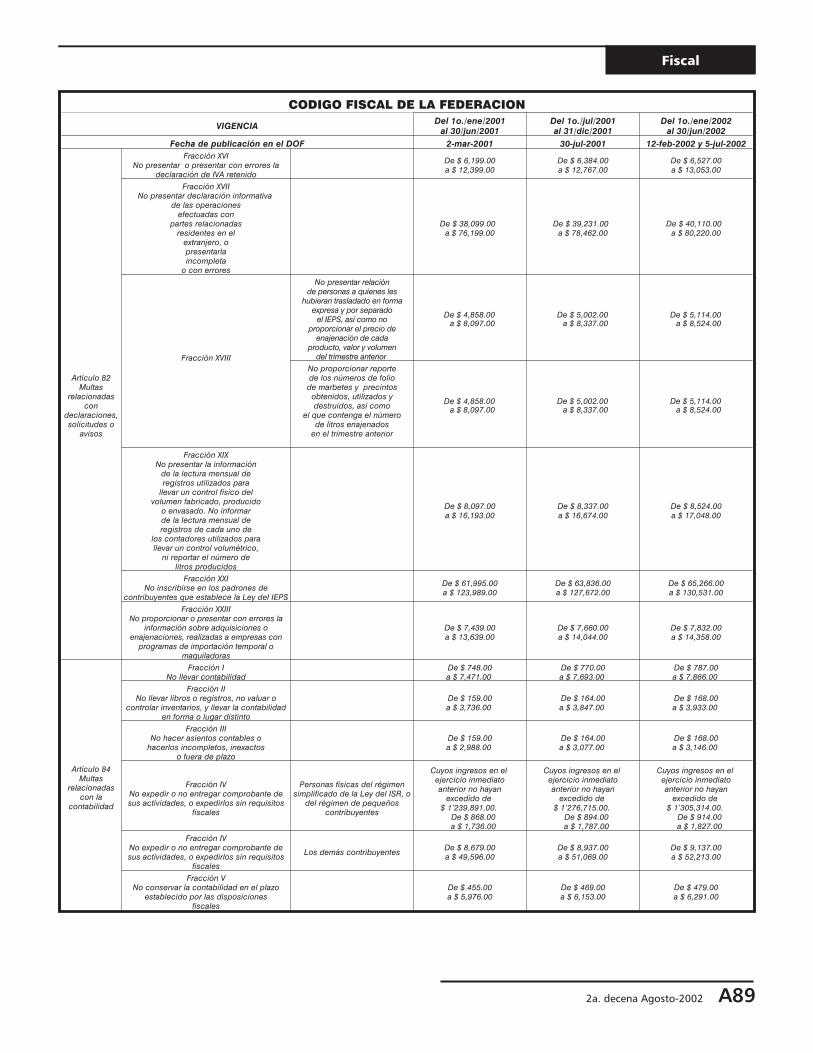

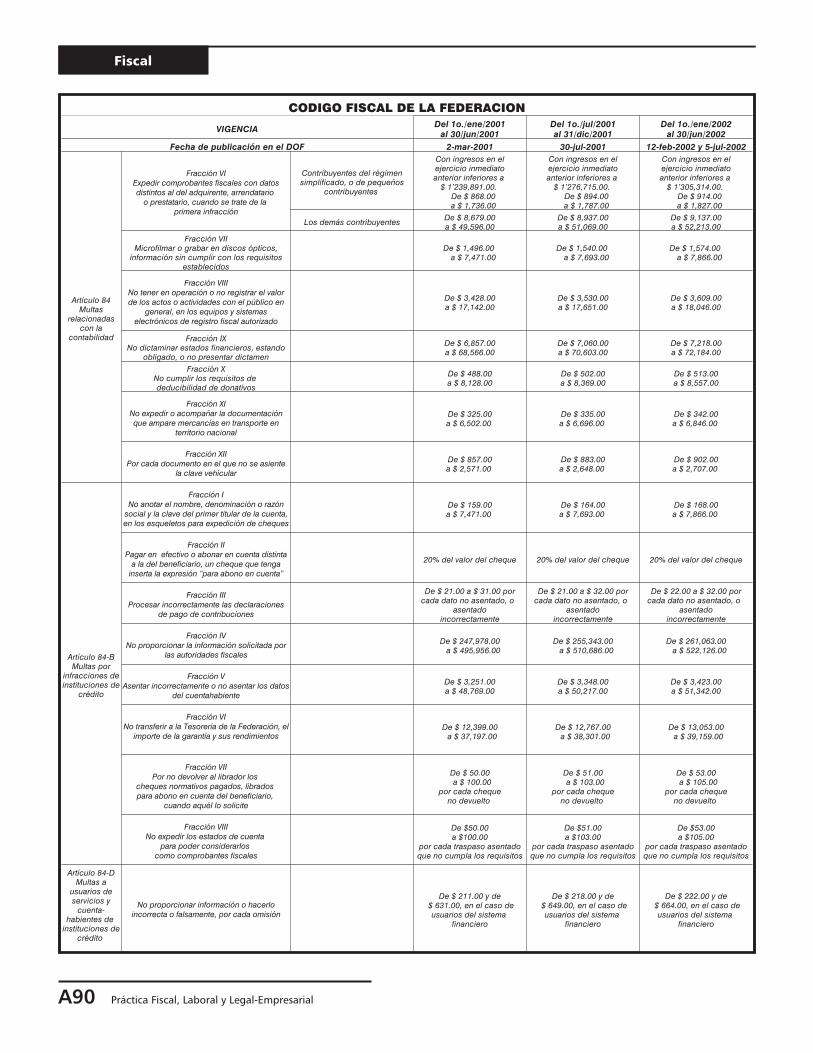

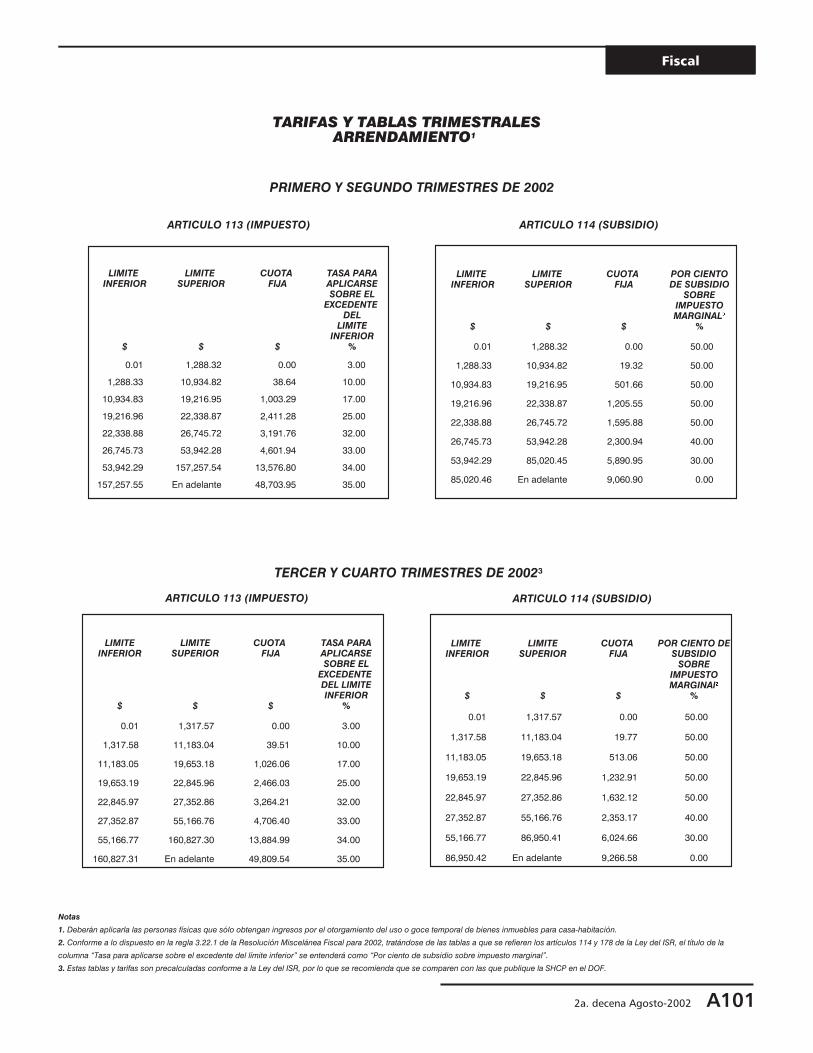

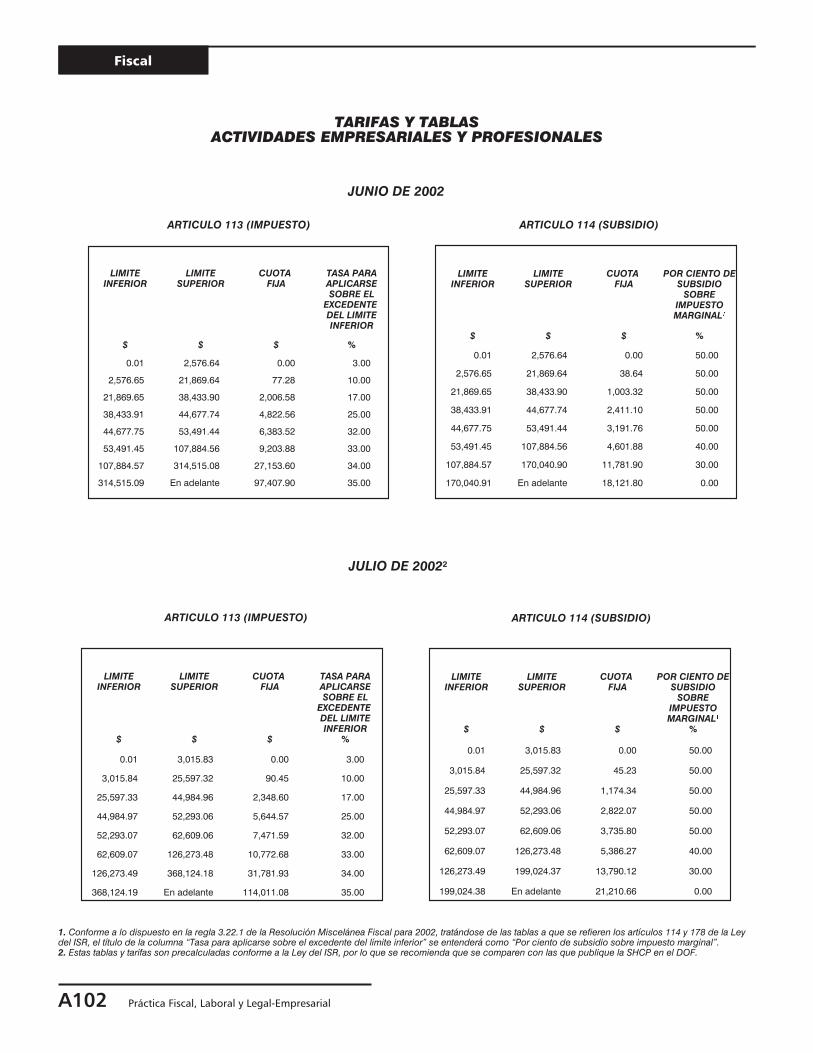

CUIDADO CON LAS FACILIDADES FISCALES QUE YA NO PUEDEN APLICARSEPOR HABER SIDO ELIMINADAS DE LA NUEVA RESOLUCION

MISCELANEA FISCAL PARA 2002

Con objeto de que nuestros lectores conozcan las opciones, exenciones y beneficios que consideraba la ResoluciónMiscelánea Fiscal vigente al 31 de mayo de 2002 y que ya no aplican hoy, en la presente edición se efectuó mediante unmarco teórico, una recopilación de las facilidades que quedaron sin efectos debido a la publicación de la nueva Resolu-ción Miscelánea Fiscal para 2002 (DOF 30/V/2002).

Además, se elaboraron diversos casos prácticos que ejemplifican el desarrollo de los beneficios previstos en algunasde las reglas derogadas a partir del 1o. de junio de 2002.

� (VEASE “TALLER DE PRACTICAS”)

ANALISIS PRACTICO DE LOS NUEVOS CRITERIOS INTERNOS DEL SAT PARA 2002

Considerando que recientemente, en su página de Internet (www.sat.gob.mx) el Servicio de Administración Tributariadio a conocer los criterios internos del SAT para 2002, y debido a la importancia que representan en la aplicación de di-versas disposiciones fiscales, se comentan estos citados criterios y se ejemplifica su aplicación mediante algunos ca-sos prácticos.

� (VEASE “TALLER DE PRACTICAS”)

PAGOS ELECTRONICOS POR INTERNET. ENTREVISTA CON EL ACTUARIO JUAN MANUEL HERREROALVAREZ, ADMINISTRADOR GENERAL DE RECAUDACION

El actuario Juan Manuel Herrero Alvarez, administrador general de recaudación del SAT, nos respondió a través de uncuestionario de 12 preguntas sobre el esquema de pagos electrónicos por Internet.

� (VEASE “ENTREVISTAS”)

ADUANA MEXICO: REALIDADES Y LOGROS. PERSPECTIVAS A FUTURO

El director general del despacho Ramírez Abogados, SC, y primer penalista mexicano para dirimir controversias delTLC, Lic. José Othón Ramírez Gutiérrez, presenta un estudio de la aduana en México respecto de sus realidades, logrosy perspectivas.

Conozca el contenido de este interesante tema.

� (VEASE “COLABORACIONES”)

2a. decena Agosto-2002 A9

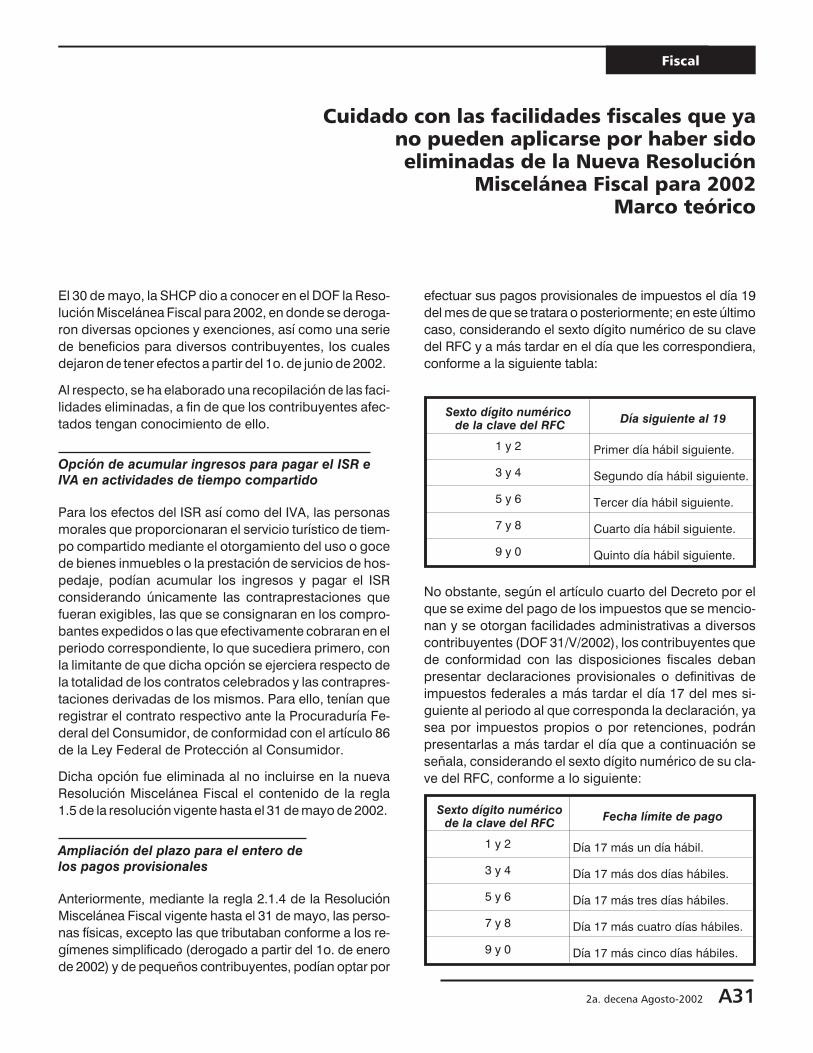

SE PUBLICA LA PRIMERA RESOLUCION DE MODIFICACIONESA LA RESOLUCION DE FACILIDADES ADMINISTRATIVAS PARA 2002

La SHCP dio a conocer en el DOF del 31 de julio pasado, la Primera Resolución de modificaciones a la Resolución de fa-cilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2002, en donde se refor-maron diversas reglas relativas a la aplicación de los estímulos previstos en las fracciones VII y X del artículo 17 de la Leyde Ingresos de la Federación para 2002. Al respecto, se incluyen los comentarios de esta resolución.

� (VEASE “INFORMACION DE TRASCENDENCIA” Y “DISPOSICIONES AL DIA”)

NUEVA PRORROGA PARA PRESENTAR EL DICTAMEN FISCAL DEL EJERCICIO 2001

El pasado 29 de julio, el SAT, por conducto de la Administración General de Auditoría Fiscal Federal, emitió el oficio cir-cular 324-SAT-359, mediante el cual se establece como fecha límite para la presentación del dictamen del ejercicio fis-cal de 2001, el próximo 12 de agosto. Por la importancia que representa se transcribe el citado oficio.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

PRESCRIPCION DEL CREDITO FISCAL. TESIS DEL TRIBUNALFEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA

En la revista del Tribunal Federal de Justicia Fiscal y Administrativa de junio de 2002, se publicaron dos tesis relativas ala prescripción del crédito fiscal establecido en el artículo 146 del CFF.

La primera de las tesis estableció que la prescripción de un crédito fiscal no se puede hacer valer para reclamar la devo-lución, como pago de lo indebido, de un crédito que se paga cuando ya prescribió; mientras la segunda dispuso que elprocedimiento penal no suspende el plazo para que se dé la prescripción de un crédito fiscal, debido a que dicho proce-dimiento no se prevé en los supuestos del artículo 146 del CFF.

� (VEASE “TESIS SELECTAS”)

LA DEDUCCION DE PERDIDAS POR ENAJENACION DE ACCIONES VIOLAEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA. TESIS DE LA SCJN

Recientemente, la Primera Sala de la SCJN emitió una tesis aislada en la que señala que lo dispuesto en la fracción XVIIIdel artículo 25 de la Ley del ISR vigente al 31 de diciembre de 2001, viola el principio de proporcionalidad tributaria, debi-do a que condiciona la deducción de pérdidas por enajenación de acciones y otros títulos valor, hasta por las gananciasque se obtengan en el ejercicio o en los cinco siguientes, por el mismo concepto; de esta manera, se obliga a que loscontribuyentes cubran un impuesto sobre una base que no refleja su verdadera capacidad económica.

� (VEASE “TESIS SELECTAS”)

CONSULTAS DE NUESTROS LECTORES

De las consultas planteadas por nuestros lectores, se da respuesta a las siguientes:

1. Plazos para presentar declaraciones de pagos provisionales.

2. Presentación de declaraciones en ceros para efectos estadísticos, y las subsecuentes.

3. ¿Se debe presentar el aviso de donación de mercancías vía Internet?

4. Para efectos de pagos provisionales de personas físicas que tributan en el régimen de las actividades empresariales yprofesionales, ¿en qué momento se debe acumular la ganancia por la venta de activos fijos pactada en parcialidades?

� (VEASE “CONSULTAS DE NUESTROS LECTORES”)

A10 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

LEGAL-EMPRESARIAL

IMPORTANCIA DE LA PUBLICIDAD EN EL AMBITO EMPRESARIAL

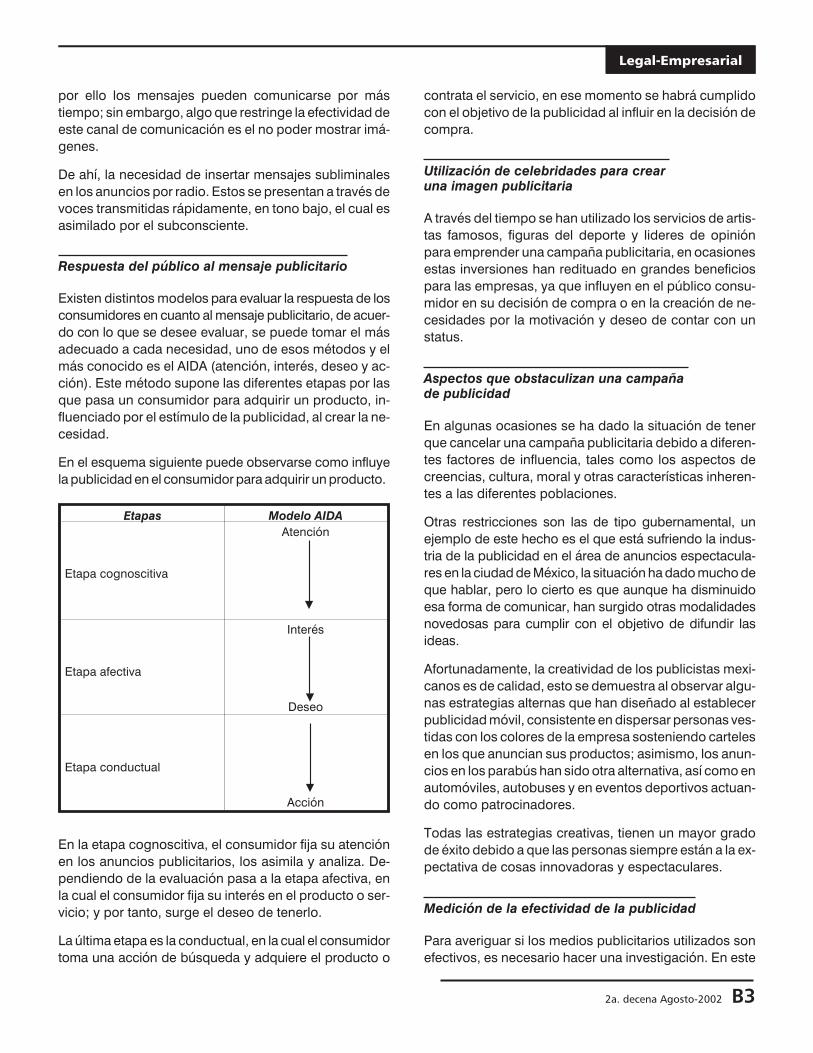

Una de las estrategias para dar a conocer un negocio es la publicidad, ya que por medio de ésta se pueden comunicardiferentes atributos y características del producto o servicio que se ofrece, utilizando mensajes sugestivos.

La publicidad es importante para las empresas, ya que es un instrumento de comercialización para fijar en la mente delconsumidor los productos o servicios, logrando un posicionamiento; y por ende, un incremento en las ventas.

Entre las formas para lograr la influencia en el consumidor se encuentra el uso de mensajes subliminales paradeterminar con mayor rapidez la idea del producto o servicio. Por ello, en la presente edición se analizan éste y otrospuntos significativos acerca de la publicidad.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LEGAL-EMPRESARIAL”)

CRITERIOS INTERNOS DEL SERVICIO DE ADMINISTRACIONTRIBUTARIA EN MATERIA ADUANERA. COMENTARIOS

El Servicio de Administración Tributaria (SAT), con fundamento en los artículos 33 y 35 del Código Fiscal de la Federa-ción, puede dar a conocer a los contribuyentes, en los medios de difusión que señalen las reglas de carácter general,los criterios de carácter interno que se emiten para el cumplimiento de las disposiciones fiscales.

En esta edición se analizan algunos criterios del SAT relacionados con la materia aduanera, a fin de que los interesadosen llevar a cabo los trámites vinculados con la entrada o salida de mercancías del territorio nacional o de manera generalcon la materia aduanera y de comercio exterior, conozcan cuáles son los criterios que tienen las autoridades respecto ala aplicación de algunas disposiciones legales.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “COMERCIO EXTERIOR”)

LABORAL Y DE SEGURIDAD SOCIAL

SE CONFIRMA QUE EL BONO DE PRODUCTIVIDAD Y LA AYUDAPARA TRANSPORTE FORMAN PARTE DEL SALARIO DEL

TRABAJADOR PARA EFECTOS INDEMNIZATORIOS

Durante la relación de trabajo, el patrón se obliga a retribuir al empleado por las labores desempeñadas mediante elpago de un salario, de acuerdo con el artículo 82 de la Ley Federal del Trabajo.

No obstante, esta retribución no constituye la única compensación que se otorga al trabajador por sus servicios, pues sibien la ley laboral le confiere el derecho a gozar de ciertos beneficios, como consecuencia de su trabajo, el patrón podráconceder –vía contrato de trabajo– prestaciones superiores o adicionales, a fin de estimular su desempeño. En tal caso,de acuerdo con los artículos 84 y 89 de la ley laboral, dichas prestaciones serán consideradas parte del salario, y a suvez tendrán que servir de base para determinar el monto de la indemnización correspondiente al trabajador cuando sedé por terminada la relación laboral.

En el caso de las prestaciones contractuales, como el bono de productividad y ayuda para transporte, se confirma su inte-gración al salario, ello en interpretación estricta del criterio sustentado por la Suprema Corte de Justicia de la Nación.

� (VEASE EL APARTADO “TESIS SELECTAS” DE LA SECCION “LABORAL”)

2a. decena Agosto-2002 A11

Síntesis Ejecutiva

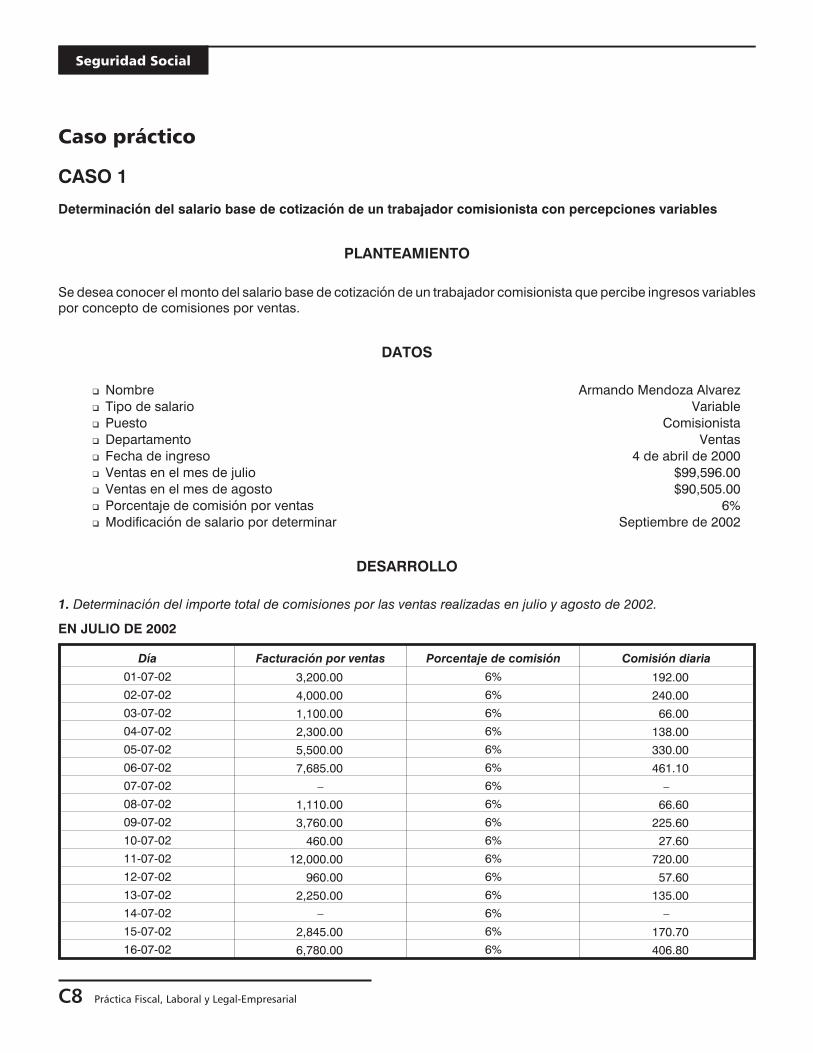

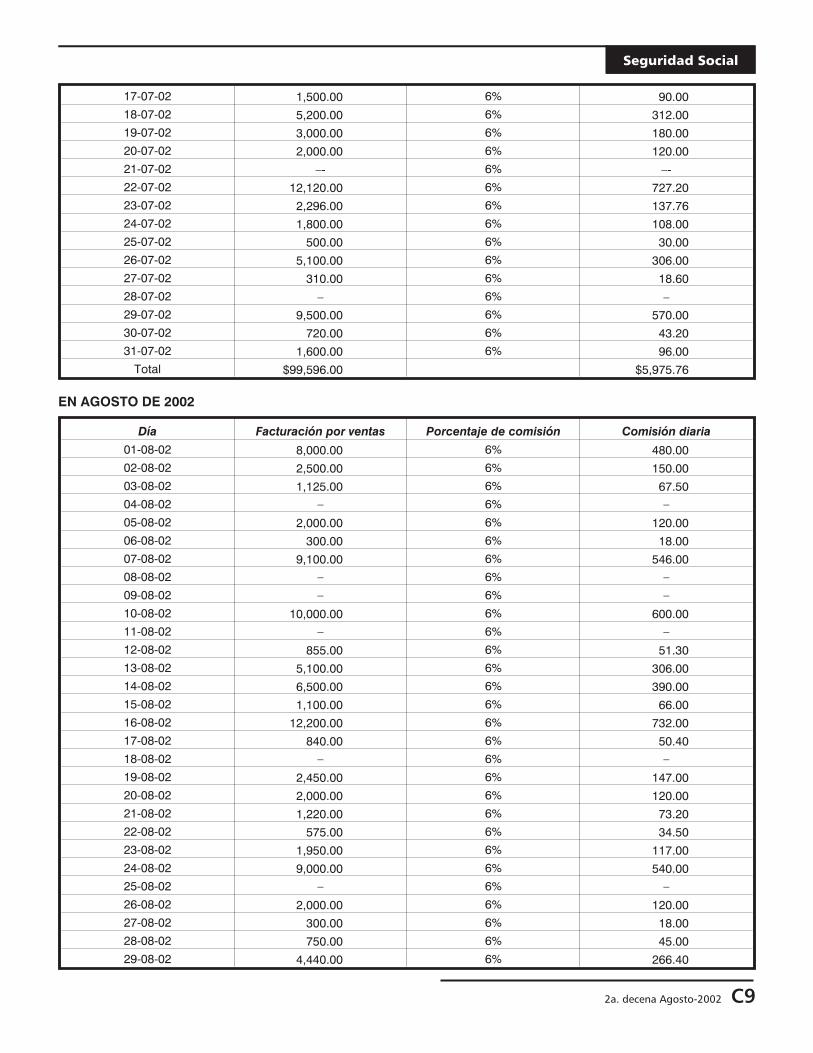

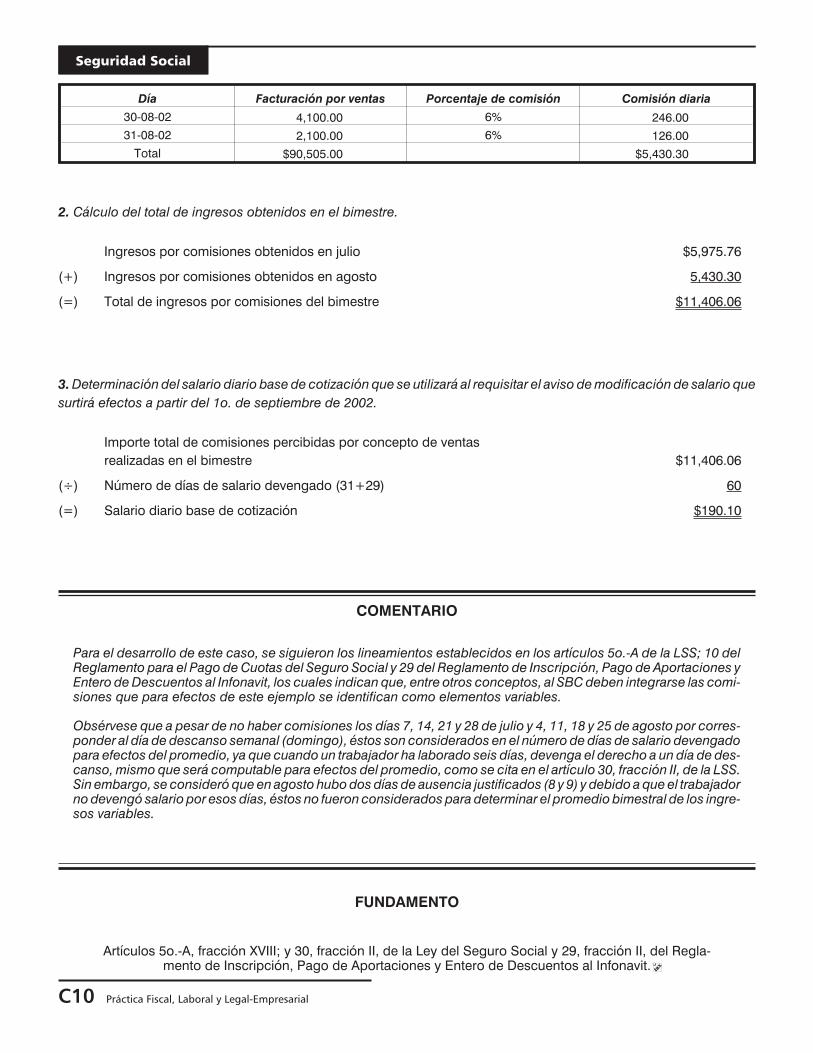

INTEGRACION DEL SALARIO PARA EFECTOS DEL IMSS E INFONAVITCON ELEMENTOS VARIABLES (PRIMERA PARTE)

Debido a que, por la naturaleza de su labor, un gran número de trabajadores no obtienen una percepción fija, en estaedición se inicia el análisis del procedimiento de integración del salario base de cotización con ingresos variables.

Cabe mencionar que de acuerdo con la Ley del Seguro Social, son variables aquellas percepciones cuyo monto no espreviamente conocido, y para determinar su monto se sumarán los ingresos de este tipo obtenidos en el bimestre ante-rior y el total se dividirá entre el número de días de salario devengado en el mismo periodo.

Un ejemplo típico de este tipo de ingresos son las comisiones, por lo que aquí se incluye un caso práctico que explica laforma de calcular el salario base de cotización, cuando se integra con dichas percepciones.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “SEGURIDAD SOCIAL”)

JURIDICO-FISCAL

PROCEDIMIENTOS DE INSPECCION EN CENTROS DE TRABAJO PARAVIGILAR EL CUMPLIMIENTO DE NORMAS.

ANALISIS TEORICO Y PRACTICO (PRIMERA PARTE)

La Ley Federal del Trabajo y sus diversos reglamentos establecen un sinnúmero de derechos y obligaciones a cargo delos patrones y trabajadores, en temas tales como:

1. Jornada de trabajo;

2. Trabajo de las mujeres y los menores;

3. Días de descanso;

4. Pago de salarios;

5. Pago de participación de los trabajadores en las utilidades; y

6. Obligaciones en materia de capacitación y adiestramiento, y en materia de seguridad e higiene.

Sin embargo, estos derechos y obligaciones en muchos casos no son acatados por los sujetos obligados en forma vo-luntaria. Por ello, las normas laborales señalan dos procedimientos administrativos que tienen el objetivo de vigilar elcumplimiento de la legislación laboral, a través de inspecciones o visitas domiciliarias en los centros de trabajo y en sucaso, proceder a la aplicación de sanciones por su incumplimiento de la misma.

En esta edición y en la siguiente, se analizarán las inspecciones o visitas a los centros de trabajo, así como el procedi-miento de aplicación de sanciones por violaciones a la legislación laboral, reproduciendo un ejemplo de todas y cadauna de las diligencias administrativas que se notifican o levantan en esos procedimientos, tales como citatorios, órde-nes, actas, emplazamientos y resoluciones definitivas.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “JURIDICO-FISCAL”)

A12 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

Colaboraciones

Aduana México: Realidades y logros.Perspectivas a futuro

� Lic. José Othón Ramírez GutiérrezDirector general del despacho RamírezAbogados,SC; primer panelista mexicano paradirimir controversias del TLC

I. Introducción

Hace algunos años un gran amigo me invitó a escribir un

artículo sobre el tema de aduanas y me pareció emocio-

nante hacerlo sobre el futuro de la aduana en México.

Reflexionando al respecto sentí la necesidad de conti-

nuar con el tema, importante por los avances que a esta

fecha se han logrado, por ejemplo, en tratados comer-

ciales celebrados por nuestro país, el cumplimiento de

las etapas de desgravación en los mismos, la delicada

función de determinar el origen de las mercancías me-

diante las auditorías especializadas, la próxima entrada

en vigor del Convenio de Kyoto revisado y las reformas

que debe adoptar la legislación mexicana para poder

suscribirlo.

Me enteré que existe algún programa en la administra-

ción de aduanas con esa finalidad, sin embargo, no estu-

ve en condiciones de conocerlo a pesar de mis múltiples

esfuerzos. No quiero dejar pasar la oportunidad de opi-

nar sobre el tema, hoy que se requiere aportar de mane-

ra constructiva.

Aunado a ello, me cuestioné sobre la necesidad de escri-

bir sobre temas de derecho aduanero, de los cuales casi

no existe obra escrita en nuestro país, de tal manera que

me he propuesto verter de manera continua algunas

ideas y consideraciones al respecto, este es un primer

esfuerzo.

II. Avance en el tiempo

El futuro de la aduana es hoy una realidad, la globaliza-

ción forma parte de nuestra política exterior, constituye

una fuente de exigencias que en este momento influyen

de manera directa en la economía, en la vida política y

social del país y en el comercio de México. Lo anterior

debe trascender de manera natural en el cambio estruc-

tural del sistema aduanero mexicano, de sus textos le-

gislativos y en un mediano plazo en la concepción de un

derecho interregional.

Los diez tratados celebrados por México con 31 países

de América, Europa y Asia, que crean zonas de libre co-

mercio, permiten prever la necesidad de contar con una

legislación aduanera moderna que se adecúe a las técni-

cas internacionales de avanzada, con personal altamen-

te calificado y una administración bien estructurada.

La importancia de instituciones aduaneras sólidas, fun-

cionales y armónicas, tanto a nivel nacional como regio-

nal e internacional, son parte esencial para el buen

funcionamiento de los tratados y, consecuentemente, se

pueda realizar un libre flujo de mercancías, servicios,

etcétera.

No se puede continuar como hasta ahora, realizando

únicamente cambios de estructuras superficiales del

servicio de aduanas mexicano, restándole atribuciones

en cada reforma, ahogando a la aduana; por ello, no

puede operar correctamente, se requiere de una trans-

formación de fondo, de mentalidad, creando nuevas

figuras como pueden ser organismos técnicos, integra-

dos por expertos de los países asociados, armonización

de instituciones aduaneras, uniformidad en la aplicación

de las normas, etcétera.

La ratificación por el senado de la República de los trata-

dos comerciales celebrados por nuestro país, obliga a la

creación de una nueva administración aduanera, no sólo

mexicana sino regional, puesto que su función se encuen-

tra normada por los diversos tratados y sus reglamentacio-

nes uniformes. Del derecho aduanero depende el éxito de

2a. decena Agosto-2002 A15

Fiscal

la operación aduanera en las diversas zonas de libre co-

mercio, que en ciertos aspectos representan el esbozo

inicial de un mercado común.

III. La administración aduanera. Su historia

La aduana concebida hasta hoy por la hacienda pública

mexicana, como una oficina recaudadora de rentas,

debe desaparecer. Su fin es normar parte del comercio

internacional del país; su íntima relación con los factores

económicos desborda las fronteras nacionales para ar-

monizarse con normas internacionales, razones por las

que su función eminentemente recaudatoria ha dejado

de ser trascendental en el mundo actual.

El desenvolvimiento de nuestro sistema aduanero pue-

de concebirse en tres momentos principales, durante la

segunda parte del siglo XX, que son:

a. El Código Aduanero de 5 de diciembre de 1950

En él se integraron de manera funcional las normas de

esta rama, se crea un servicio aduanero con muchas ca-

rencias pero con representatividad tanto nacional como

internacional, y surgen los primeros funcionarios adua-

neros capacitados especialmente en la Escuela Oficial

de Aduanas Mexicana, como en cursos impartidos en

Brasil1 y España.2 Se adopta la Tarifa del Consejo de

Cooperación Aduanera.

b. La nueva Ley Aduanera de 1982

La Ley Aduanera, en vigor desde el 1o. de julio de 1982,

hizo suyos los postulados del Consejo de Cooperación

Aduanera, por ejemplo, adoptó los regímenes aduane-

ros y el concepto de valor en aduanas de las mercancías,

que tiene como antecedente directo la Ley de Valoración

Aduanera de las Mercancías de Importación de 1979.

Para la elaboración de la nueva Ley Aduanera, se crea-

ron grupos de expertos de trabajo que se reunieron

aproximadamente durante siete años para poder pre-

sentar un trabajo serio y bien fundamentado. En su inicio

previó las técnicas y figuras más avanzadas en el mun-

do, dentro de las cuales se pueden citar, el depósito in-

dustrial, la importación temporal para retornar en el

mismo estado, el reconocimiento de mercancías a domi-

cilio, y las pequeñas importaciones.

En aquel momento se modernizó el sistema aduanero

mexicano bajo una triple perspectiva:

i. Otorgar un tratamiento equitativo a los particularescon la correspondiente eficiencia de la autoridadaduanera.

ii. Agilizar y mejorar los trámites de control de los inter-cambios comerciales

iii. Armonizar las técnicas nacionales con las interna-cionales, cuya avanzada se presentaba en el Con-venio para la Simplificación y Armonización de losRegímenes Aduaneros, mejor conocido como Con-venio de Kyoto, administrado por el Consejo deCooperación Aduanera.

IV. Decisiones fundamentales para la transformaciónde la aduana

Los brillantes logros de las autoridades hacendarias en

el campo aduanero han pasado inadvertidos para la ma-

yor parte de la sociedad, debido quizás, al desconoci-

miento de la materia y a los problemas que la abrumaron

durante décadas los contados especialistas de la reali-

dad aduanera, fueron gratamente sorprendidos por las

valientes medidas adoptadas a partir de 1989. A conti-

nuación se citan las que se conocen por el diario ejerci-

cio de esta bella y compleja materia:

i. El mecanismo de selección aleatoria de 1989.3 Lasmodificaciones a la estructura de la administraciónaduanera mexicana durante los años de 1989 a1991, debe entenderse encauzada a luchar de ma-nera frontal en contra de una corrupción a todosniveles en los sectores público y privado, fuerza po-derosa que asentó sus reales en el siglo pasado yque aún se encuentra en espera de cualquier opor-tunidad para volver a tomar posiciones.

El éxito de la tarea está presente. Medidas como elmecanismo de selección aleatoria han mejorado conmucho el despacho aduanero, dando lugar a que elreconocimiento de las mercancías se realice de unamanera transparente y racional, al introducir una figu-ra novedosa en beneficio del despacho de mercan-cías, basado en un sistema electrónico de controlmediante el cual se selecciona para su revisión apro-ximadamente el 10% de las operaciones que se pre-sentan ante las aduanas, desaduanando el restante90% sin revisión alguna, lo que además evita en for-ma radical el contacto entre el agente aduanal y elvista aduanal encargado de la revisión.

A16 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

1 Escuela Getulio Vargas

2 Escuela de Estudios Aduaneros de España

3 Actualmente, mecanismo de selección automatizado.

El procedimiento se realiza de manera sencilla yágil, las mercancías traspasan las oficinas aduane-ras en unos cuantos minutos, lo que anteriormentetardaba semanas o meses, a través de agotar innu-merables trámites ante la propia aduana.

ii. La desaparición del cuerpo paramilitar denominadoresguardo aduanal, grupúsculo donde la corrup-ción tenía sus fueros más arraigados.

iii. La supresión del puesto de almacenista en cada unade las aduanas, que en la mayoría de las ocasionesse encontraba coludido en los extravíos de mercan-cías.

iv. Al igual que en los casos anteriores, también desa-parece el cargo de interventor, quien en un principiodebió auxiliar al vista aduanal para realizar el reco-nocimiento y que posteriormente se convirtió en unelemento más para detener el flujo de los trámitesdel despacho, oponiéndose al retiro de la mercan-cía por razones de índole personal.

v. El cuerpo de inspectores de aduanas, conocidocomo el más corrupto, beligerante y cuyos actosconstantemente violaban las garantías individualesde importadores y exportadores al ejercer accionestales como el secuestro ilegal de personas, docu-mentación y mercancías, con la complacencia delfuncionario superior. Considerado como una élite,amasaron grandes e ilegales fortunas, llevaron acabo la actividad fiscalizadora sin límite alguno. Di-cho grupo también ha sido diluido para tranquilidadde la ciudadanía de este país.

Los esfuerzos para acabar con la corrupción imperante

en el medio de las aduanas, dio lugar a una reestructura-

ción administrativa del área.

La estrategia seguida por las autoridades hacendarias

tuvo la intención de diluir las atribuciones aduaneras en-

tre un número importante de autoridades con indepen-

dencia técnica y política dentro de la propia SHCP,4 así

como cesar al mayor número de empleados y funciona-

rios de aduanas.

V. Presente y futuro

a. La función extrafiscal de la aduana

Se debe iniciar de manera imperiosa la tarea de consoli-

dar la administración aduanera mexicana, apartándola

de la concepción fiscalista y en exceso represiva que ha

adquirido durante la pasada década. Las materias fiscal

y aduanera difieren en esencia. Las razones que a conti-

nuación se exponen, fundamentan esta propuesta:

i. Retomar los principios que dieron luz a la Ley Adua-nera; para ello cabe citar los validos conceptos verti-dos en la exposición de motivos de la ley de 1982:

La modernización de la legislación aduanera se haconvertido, por las razones expuestas en un propó-sito generalizado de los países, para hacer compa-tibles sus respectivos regímenes de importación yexportación y así facilitar las operaciones de inter-cambio comercial. Ejemplo de lo anterior es el“Convenio para la Simplificación y Armonización delos Regímenes Aduaneros” celebrado en Kyoto yde cuyas recomendaciones se derivaron reformassubstanciales a las legislaciones en la materia, delas naciones participantes, con el propósito deadecuar sus modelos jurídicos de comercio exte-rior, a las circunstancias de interdependencia eco-nómica actual.

Desde luego, puede advertirse la actualización dela terminología empleada para hacerla compatiblecon la que se utiliza internacionalmente. A ello obe-dece el cambio de denominación que se establecede regímenes aduaneros en sustitución de opera-ciones aduaneras, puesto que la primera tiene unámbito de aceptación universal.

ii. Los impuestos fiscales tienen como su primera yúnica finalidad recaudar ingresos para el Estado.

iii. Los impuestos aduaneros obedecen a una políticadistinta de la fiscal, no responden a la expresada fi-nalidad de generar ingresos para solventar el gastopúblico, ni a las consideraciones de justicia impositi-va de aplicación del impuesto en razón de la capaci-dad contributiva del importador o exportador. Loexpresado reafirma la posición de que el derechoaduanero difiere diametralmente del derecho fiscal.

iv. Contrariamente a la finalidad extrafiscal de los im-puestos aduanales, los fines fiscales no mantienen,desarrollan, ni protegen producción alguna.

v. En la actualidad toda economía moderna persiguela reducción o desaparición de los impuestos adua-nales, lo que en México sucederá en parte al cum-plirse los periodos de desgravación acordados enlos tratados comerciales.

vi. La influencia del derecho aduanero internacional delos diversos organismos internacionales, como laOrganización Mundial de Comercio antes AcuerdoGeneral de Aranceles Aduaneros y Comercio, y elConsejo de Cooperación Aduanera, actualmenteOrganización Mundial de Aduanas, le otorga al de-

2a. decena Agosto-2002 A17

Fiscal

4 Subsecretaría de Ingresos de la SHCP, Dirección General Técnica de Ingresos, Dirección General de Auditoría Fiscal Federal,Administraciones Fiscales Federales y Oficinas Federales de Hacienda.

recho aduanero nacional un carisma especial quedesborda sus fronteras, convirtiéndose entonces enun derecho supranacional, que transforma concep-tos jurídicos fundamentales como el de soberanía yfederalismo, cediendo el Estado mexicano a favorde aquél la adopción de procedimientos, creaciónde comités u órganos de consulta, etcétera.

La actividad internacional es una fuente de compro-misos valiosos y obligatorios que la aduana mexica-na debe observar, no por una acción interna, sinopor la fuerza incontenible del comercio internacional,y que la autoridad no tendrá posibilidad alguna demodificar unilateralmente o mediante instrumentosadministrativos;5 por ejemplo, autoridades compe-tentes en los países de la zona de libre comercio, losformatos interzonales, etcétera.

La aduana, por esencia, debe internacionalizarse, deotra manera no subsistirá; debe prepararse para en-frentar problemas de adaptación como son el idiomay la mentalidad, al conceptuar técnicas y órganos bi-nacionales, la creación de nuevos sistemas de des-pacho, la abolición de barreras no arancelarias paralograr la libre competencia, entre otros.

vii. En materia de fiscalización, la concepción actual dela aduana como gendarme fiscal debe ser supera-da; en una zona de libre cambio o en una uniónaduanera, el control aduanero por lo general se rea-liza posteriormente al cruce de fronteras y sobre ladocumentación.

viii. A diferencia también del área fiscal, la legislaciónaduanera está conceptuada para responder a lascondiciones del comercio internacional e interesesdiversos, y en ocasiones contrarios, como son los deimportadores, agentes aduanales, transportistas, in-dustriales, productores, comerciantes, etcétera.

ix. Permitir la corrección de datos en el pedimento porparte de los importadores al momento del despacho.

b. La Aduana México

i) La transición

Los tratados de libre comercio celebrados por México sur-

gen en un momento en que las condiciones económicas

internacionales favorecen y obligan el tipo de asociación

celebrado por nuestro país con sus socios comerciales,

tras la excesiva protección comercial mexicana que

imperó hasta mediados de los ochenta. Ello permite ase-

gurar que México no podrá continuar aplicando un dere-

cho aduanero exclusivamente nacional, sin duda el

sueño de la zona de libre comercio se convertirá en reali-

dad y tendrá una importancia histórica para lograr dar un

paso adelante y conformar un mercado común, basta

solamente con recordar la firma del Tratado de Roma en

1957, que en su artículo 9o. prevé que la Comunidad Eu-

ropea se constituía en un mercado común y como con el

transcurrir del tiempo y la voluntad de los países euro-

peos se transformó en una unión europea.

La celebración de los tratados comerciales por nuestro

país, marca una ruptura radical con el pasado e inicia

una nueva era, con las etapas de reducciones de los

aranceles, que permitirán, basta citar como ejemplo, el

Tratado de Libre Comercio de América del Norte, que en

un año más, el 2003, existirá una libre circulación de mer-

cancías, que incluye también libre circulación de capita-

les e inicio de libre circulación de personas, al cumplirse

los plazos para la eliminación de los derechos de adua-

nas y restricciones cuantitativas; ello marca una primera

etapa en la transformación del comercio con sus asocia-

dos, con una figura mucho más avanzada que la original

concepción de una zona de libre comercio prevista por

el artículo XXIV del GATT de 1947.

Es necesario adoptar medidas de fondo, no es suficiente

la simple supresión de las barreras arancelarias en el terri-

torio aduanero de la zona de libre comercio, para lograr la

verdadera libre circulación de mercancías; subsisten nume-

rosos obstáculos que tienden a la fiscalización, las regla-

mentaciones técnicas (NOM´s), sanitarias, fitosanitarias,

etc. Su eliminación progresiva es necesaria y se encuentra

ligada a una armonización de legislaciones entre los aso-

ciados de nuestro país, para lograr también una integra-

ción de sus políticas económicas.

Vale agregar en este sentido, que los tratados tienen

como un objetivo fundamental, que sus órganos inter-

nos emitan las reglamentaciones uniformes para iniciar

una importante medida de armonización de las legisla-

ciones nacionales a fin de lograr un funcionamiento co-

rrecto de la zona de libre comercio.

Es fundamental que las normas de derecho aduanero

tengan su inspiración en el funcionamiento de la zona de

libre comercio. Desde este punto de vista, en la actuali-

dad el derecho aduanero nacional debe convertirse en

un derecho aduanero regional que permitirá un avance

trascendental en la integración regional de los países

asociados.

México, en su derecho aduanero, ha pasado por un pri-

mer periodo transitorio de acoplamiento al TLCAN, de

A18 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

5 La SHCP no podrá continuar “legislando” mediante las diversas resoluciones misceláneas.

1994 al 2003, los primeros diez años en que se da una

desgravación casi total de las mercancías, surgieron

innumerables problemas difíciles de prever, como la

implementación de las reglamentaciones uniformes, la

aplicación correcta de los certificados de origen, la reali-

zación de verificaciones en esta misma materia, la con-

cepción de las NOM’s como reglamentaciones técnicas

y no como barreras no arancelarias, etc., que en muchos

casos han sido resueltas por una nueva generación de

aduaneros mexicanos.

En el plan económico, las repercusiones han sido ex-

traordinarias, las exportaciones del país se han multiplica-

do por los territorios aduaneros de nuestros asociados, se

presentan, por lo tanto, nuevas perspectivas a los expor-

tadores mexicanos dentro de la competencia internacio-

nal, no por tener un tipo de cambio favorable, sino por el

hecho de que la empresa exportadora mexicana conoce

cómo competir en el mercado mundial, con eficiencia en

el servicio y calidad de mercancía.

Bajo esta perspectiva, el servicio aduanero mexicano

debe dar un paso gigantesco en sus objetivos, así como

en las técnicas aduaneras debe ayudar al exportador y al

importador para que puedan competir con las empresas

de la región, olvidándose de sus figuras proteccionistas

y sus métodos de fiscalización, para promover un servi-

cio en el que los trámites sean ágiles, la existencia de una

ventanilla única de autorizaciones, el reconocimiento a

domicilio, el reconocer a las empresas que realizan sus

operaciones de aduanas en forma correcta para darle el

certificado de cumplidor permanente, otorgándole las

facilidades aduaneras que se requieran para mejorar su

presencia en el mercado interno como en el mundial.

ii) La desgravación arancelaria

El pasar de un estado en que todas las mercancías paga-

ban los impuestos de importación, representado por un

servicio aduanero con una política aduanera recaudato-

ria, al servicio del fisco federal y no de la empresa impor-

tadora y exportadora, cuya visión se concentraba en el

cobro del arancel más alto y en donde parte de los ingre-

sos que se obtenían por este concepto y las multas apli-

cables se repartían entre los empleados aduaneros por

su buen comportamiento al obtener altos niveles de re-

caudación, al evitar el contrabando o la evasión de los

impuestos de aduanas, ello debe desaparecer.

Debe primeramente formularse una política aduanera,

cuyo fin esencial es organizar a las diferentes áreas ad-

ministrativas para alcanzar una real y libre circulación de

mercancías, como se mencionó anteriormente, todas las

partes contratantes de los tratados deberán creer en

esta transformación de la aduana nacional en una adua-

na regional, donde los fundamentos de acción tendrán

que ser modificados.

México es un país que ha celebrado más tratados comer-

ciales en la última década que ningún otro, es por ello

que se debe meditar cuidadosamente si la aduana Méxi-

co tiene como finalidad esencial el convertirse en una

aduana regional, aun en contra de la oposición de intere-

ses sectoriales y también nacionales.

El considerar a México como un líder de los tratados, no

quiere decir que el derecho aduanero desaparezca, los

aranceles día a día disminuirán y tendrán que desapare-

cer para con sus asociados, aunado que esta rama está

cada día más lejos de tener un objeto fiscal de recauda-

ción, ello no indica que a pesar de los grandes bloques

de uniones aduaneras, zonas de libre cambio, el arancel

aun a niveles bajos existirá con países terceros.

Los tratados en sus disposiciones aduaneras y la legisla-

ción aduanera nacional, se encaminan ahora a normar y

desarrollar las reducciones de aranceles así como los re-

gímenes de suspensión de derechos, como sucede con

la aplicación de las reglas de origen así como en los regí-

menes de depósito fiscal, depósito industrial, Pitex y pro-

gramas de maquiladoras.

Hoy el fin esencial del derecho aduanero es no tanto vigi-

lar el cobro de los aranceles, sino el asegurar que se den

las condiciones para la no causación del impuesto adua-

nero. La intervención del servicio aduanero mexicano

tiene como condición el incrementar, acelerar y facilitar

los intercambios comerciales; al derecho aduanero hoy

se le confía una misión dentro de la política económica

internacional del país.

De lo antes expresado se puede concluir que el campo

de acción del derecho aduanero se amplía a horizontes

mucho más amplios y al mismo tiempo se modifican ra-

dicalmente sus objetivos iniciales.

VI. Nueva organización administrativa

a. Profesionalización del funcionario de aduanas

La especialización del personal de aduanas es inevita-

ble. Los inspectores de aduanas del futuro inmediato

deberán estar en aptitud de conocer la aplicación y el es-

tudio de las diversas técnicas y textos legales como el

sistema armonizado, valoración aduanera, reglas de ori-

gen, entre otros.

A20 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Es fundamental que un experto aduanero sea responsa-

ble de la unidad administrativa directamente encargada

de operar y representar internacionalmente en este cam-

po a México.6

Se debe realizar un esfuerzo para no incurrir en el mismo

error de los últimos 50 años. Durante este tiempo la

aduana representó un problema para las autoridades, al

cual siempre le dieron la espalda por el alto riesgo políti-

co que representaba y que se enfrentó en 1989, por las

autoridades de la Secretaría de Hacienda y Crédito Pú-

blico.

Sin embargo, a pesar de que la historia de la administra-

ción aduanera mexicana permitió conocer estos errores,

en la actualidad se han repetido, por ejemplo, los nom-

bramientos de los diversos directores y administradores

de aduanas recayeron en personas con falta de conoci-

mientos, que utilizaron el puesto con miras políticas o

personales y salvo alguna excepción, el fracaso fue un

común denominador en esas administraciones.

La constante rotación de titulares, funcionarios y em-

pleados de la antigua Dirección General de Aduanas y

de la hoy Administración General de Aduanas, es ele-

mento principal para el nacimiento y desarrollo de una

vergonzosa corrupción. Quien tiene la intención y el co-

nocimiento para promover el sistema aduanero mexica-

no, no cuenta con el tiempo suficiente para lograr sus

metas.

Basta citar como ejemplo, que en el último sexenio se

nombraron cuatro diferentes titulares de la Administra-

ción General de Aduanas, que ejercieron el puesto en

promedio año y medio y en un caso sólo nueve meses,

dejándolo sin oportunidad alguna.7 En la gran mayoría

de las aduanas del país los administradores también fue-

ron removidos con gran frecuencia, por ejemplo, en Ciu-

dad Juárez, de 1997 a 2000, se nombró a cinco titulares

del puesto.

Debe evitarse que esto se pueda repetir, y así lograr un

reencuentro de esta hermosa rama del derecho con la

realidad mexicana.

b. Escuela de aduanas

La única forma de preparar a los aduaneros del futuro

será a través de su capacitación, precisamente en el

área; para ello será indispensable la creación de una es-

cuela de aduanas, que permitirá formar los cuadros de

inspectores especializados por productos tales como

textiles, electrodomésticos, acero, maquinaria, produc-

tos químicos, juguetes, zapatos, así como en diversas

técnicas como la clasificación arancelaria, valoración,

inspección, revisión en transporte, reglas de origen o

barreras no arancelarias.

Este debe ser el primer paso a tomar, de otra manera la

simple transformación de la estructura administrativa de

la aduana, sin personal conocedor de la materia, sólo

producirá un descontrol como el que hasta la fecha im-

pera.

Lo anterior permitirá que el empleado y el funcionario de

aduanas estén concientes de un futuro cierto, de un en-

cargo permanente altamente especializado, que les per-

mitirá realizar una labor duradera, que rinda frutos tanto

en bien del país como en lo individual por su trabajo.

Renacerá la institucionalidad del servidor público de

aduanas que a la fecha se ha perdido totalmente. Nadie

reconoce al servicio de aduanas, ni al personal aduane-

ro, por éste solo hecho se le tilda de corrupto, ignorante,

falto de probidad. Nadie trabaja con profesionalismo en

la unidad administrativa a la que se encuentra adscrito,

sabiendo que su estadía es esporádica o que su jefe in-

mediato será removido en un breve tiempo.

c. Organización interna

i) Coordinación General de Aduanas

Conforme a lo expresado, hoy día es conveniente crear

en la Secretaría de Hacienda y Crédito Público una Coor-

dinación General de Aduanas,8 encargada de todos los

asuntos aduaneros, separada definitivamente del Servi-

cio de Administración Tributaria. Actualmente ya no se

explica su dependencia, no permite realizar una labor

adecuada, por ejemplo:

2a. decena Agosto-2002 A21

Fiscal

6 Las áreas eminentemente fiscalistas de la SHCP hasta el último sexenio se encontraban dirigidas por funcionarios conocedoresde su materia, formados en el campo de la administración hacendaria.

7 Debe reconocerse la labor de dos de los administradores generales, Luis Carlos Moreno Durazo y Alvaro Quintana Elorduy,conocedores de la materia, se formaron en el servicio aduanero mexicano y este último en el extranjero; sin embargo, el tiempoque permanecieron como titulares de esa unidad no permitió que concretaran sus aportaciones.

8 El nombre de coordinación es una simple referencia, a una unidad administrativa que debe ser independiente del SAT.

i. Además de la Administración General de Aduanas,cada administración general tiene su área de adua-nas, llamada de manera sofisticada de comercio ex-terior, no quiere tener contacto con aduanas, seavergüenzan de tener ese origen:

• Jurídica ;

• Auditoría; y

• Grandes Contribuyentes.

ii. Para un caso existen cinco o seis opiniones diferen-tes.

iii. La distinción entre pequeños y grandes contribu-yentes provoca una inequidad en el trato de cadauno, así como lineamientos internos y normatividaddiferentes aplicables a asuntos similares.

iv. Algunas administraciones no tienen suficiente expe-riencia en materia operativa aduanera o en áreas espe-cíficas, por ejemplo, en cuestiones de reconocimiento,operación, valor, clasificación, tratados, etcétera.

v. Los procedimientos administrativos en materiaaduanera se inician en la aduana, se substancian enauditoría, y se defienden en los tribunales por la ad-ministración jurídica o de grandes contribuyentes,no hay un responsable desde el inicio.

vi. Las áreas fiscales menosprecian los asuntos deaduanas, son una molestia para ellas.

vii. Valor en aduana de las mercancías, clasificaciónarancelaria, reglas de origen, temas fundamentalespara que puedan aplicarse debidamente los trata-dos internacionales, que se atienden por distintasáreas.

viii. La reforma a la Ley Aduanera y a su Reglamento asícomo a la Resolución Miscelánea en Materia de Co-mercio Exterior, se encuentra encargada a otra unidaddiferente denominada Dirección General Adjunta deLegislación Aduanera, adscrita a la Subsecretaría deIngresos y no al Servicio de Administración Tributaria.

ix. El estudio del sistema armonizado y su aplicaciónse encuentra en el olvido, porque no hay un grupode trabajo que lo haga.

x. Lo mismo sucede con el sistema de valoraciónaduanera, no existe control, no se ha formado unabase de datos, no hay expertos que vengan traba-jando en ello desde su implementación en 1979.

xi. Las visitas domiciliarias en materia aduanera sonrealizadas por personal que no conoce cómo se lle-va a cabo el despacho aduanero, menos aún sobreclasificación, valor, etc. Concluyen las visitas demanera incongruente, de tal manera que el fiscogeneralmente pierde el asunto en los tribunales. Re-sultado: cero control y que los no cumplidos puedancontinuar actuando.

xii. Ha surgido una nueva forma de recaudación en las

aduanas y en las diferentes administraciones, la

aplicación de sanciones por el no cumplimiento de

restricciones y regulaciones no arancelarias, las

multas establecidas en la Ley Aduanera son altísi-

mas, no atienden al grado de la infracción.

xiii. Sistemas electrónicos. Vislumbrar una aduana mo-

derna y con los adelantos tecnológicos es un paso

bien estructurado para lograrlo. No se puede conce-

bir a la aduana México sin un programa de avanzada

en tecnología, será necesario para su cambio un sis-

tema de información con bases de datos fundamen-

tales, por ejemplo, valor en aduana, clasificación

arancelaria, origen de las mercancías, declaracio-

nes por vía electrónica, entre otros; la información

por manejar es tan amplia, 9’000,000 de operacio-

nes al año con una media de cuatro documentos

anexos al pedimento hacen que la Administración

Central de Contabilidad y Glosa reciba un mínimo

de 36’000,000 de documentos anuales que no pue-

den ser manejados mediante un control físico, en

una aduana moderna se requiere un sistema infor-

mático.

Mediante este sistema, será posible disasociar las

mercancías de sus documentos, se autorizará la in-

troducción de mercancía al país previamente a su

llegada y su control se realizará desde una oficina

de aduanas, en un lugar distinto de la importación

mediante la utilización del sistema de cómputo, ello

a través de la transferencia electrónica de infor-

mación entre el usuario y la administración.

Seguramente, este debe ser un esfuerzo de gran im-

portancia para la transformación de la aduana.

La informática es uno de los objetivos esenciales por de-

sarrollar por la aduana México; sin ella, continuará en un

atraso incomprensible; sin embargo, el implantar la elec-

trónica por si sola no permitirá obtener los resultados de-

seados, se requiere también de una administración

conocedora y que realice esfuerzos importantes para lo-

grar los fines perseguidos.

La aduana debe estar al servicio del importador y expor-

tador, no crearle barreras aduaneras, la organización ac-

tual está impedida para hacerlo, la visión de las

administraciones generales distintas de la aduana tie-

nen otra perspectiva, desde su formación misma que es

eminentemente fiscal.

La nueva aduana debe coordinar todas las actividades

administrativas y técnicas tanto a nivel nacional como in-

ternacional.

A22 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

La Coordinación General tendría además de las actuales

facultades de la Administración General de Aduanas, las

siguientes:

Operativas:

i. Controlar a las aduanas, para que realicen el despa-cho y reconocimiento de las mercancías.

ii. Llevar a cabo la clasificación arancelaria de la mer-cancía .

iii. Determinar el valor en aduana.

iv. Iniciar y resolver en definitiva los procedimientos enmateria aduanera

v. Resolver consultas planteadas por importadores yexportadores, sobre situaciones reales y concretas.

De fiscalización

� Practicar las visitas domiciliarias y todos los actos devigilancia e inspección en materia aduanera.

Defensa de los Intereses de la Hacienda Pública:

i. Resolver los recursos administrativos que presen-ten los particulares.

ii. Representar al secretario de Hacienda y Crédito Pú-blico, al presidente del SAT y a las unidades admi-nistrativas que conozcan de asuntos aduaneros, entoda clase de juicios ante los tribunales federales.

ii) Fundamentos para la unificación de facultades

La unificación de las atribuciones en estas unidades ad-

ministrativas tiene como objetivo que puedan trabajar y

resolver de manera congruente los problemas que se

presentan cada día en la aduana y que no deban esperar

a que una unidad distinta tenga que emitir su opinión

para emitir una resolución o entregar la mercancía, como

sucede en estos momentos.

Actualmente, son tan diversas las autoridades de la

SHCP que tienen facultades en materia aduanera, que

nadie quiere resolver un asunto, cada unidad administra-

tiva sostiene un criterio distinto, lo que ha dado lugar a la

creación de comités en que se reúnen 6 o 7 funcionarios

de distintas administraciones para tomar una decisión

sobre cómo se debe resolver determinado asunto, sin

que se logre consenso en la mayoría de las situaciones.

Esta falta de unificación de criterios se debe al descono-

cimiento por parte de los funcionarios de la operación

cotidiana en la aduana, así como a criterios fiscalistas de

recaudación en donde es más importante recaudar que

darle la razón al gobernado. En México, la aduana fun-

ciona para el gobierno y desatiende a los usuarios. El

funcionario que emite una opinión fundada en derecho a

favor de un importador, exportador, agente de carga,

agente aduanal, etc., es revisado y presionado por Con-

traloría Interna; derivado de ello no volverá a emitir opi-

nión favorable alguna.

Lo expuesto ha traído como consecuencia que la SHCP

pierda la gran mayoría de los asuntos contenciosos que

en materia aduanera se presentan ante el Tribunal Fede-

ral de Justicia Fiscal y Administrativa, por falta de coo-

peración entre las diversas unidades administrativas,

aunado a que no existe unificación de criterios para re-

solver los asuntos y cada autoridad resuelve según sus

intereses, como ya se señaló.

VII. Recomendaciones

i. Primeramente, deberá ponerse en marcha el institu-to educativo oficial para preparar al personal deaduanas, institución sin la cual todo esfuerzo seráinútil por la falta de conocimientos del plantel de em-pleados y funcionarios de aduanas para desempe-ñar sus encargos.

ii. La Coordinación General y sus unidades adminis-trativas estarán integradas por profesionales cono-cedores de la materia de aduanas especializados endiversas técnicas. Cuadros que surgirán y se forma-rán de la institución educativa que los capacite enesta compleja área.

A la fecha, ciertos de los profesionales citados seencuentran en un proceso de desaparición dentrode la operatividad del sistema aduanal mexicano,cuando su importancia es fundamental; por ejem-plo, los vistas aduanales que sin desconocer fueroncausa fundamental de corrupción. Sin embargo, esuna necesidad el contar con expertos en clasifica-ción arancelaria de la mercancía, los dictaminado-res que realizan el segundo reconocimiento son ensu mayoría por demás ignorantes de la materia. Laexperiencia de un grupo reducido de funcionariosvaliosos y honestos se perdió, por la furia desatadaen contra de los vistas aduanales para acabar con lacorrupción.

Como se señaló, existe personal de indudable valía ycapacidad; en este caso específico. La formación delos nuevos inspectores de aduanas no es posiblerealizarla detrás de un escritorio, sus conocimientoslos obtienen primero en la escuela de aduanas y des-pués en la operación cotidiana de la aduana; de otra

A24 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

manera se estará en peligro de volver a operar contodos los defectos de la antigua Dirección Generalde Aduanas, caso éste que ya sucedió en Brasil.

iii. La presencia de las nuevas unidades tendrá comoobjetivo esencial el ordenar, agilizar y coordinar laadministración, operación, tramitación y procedi-mientos del área.

iv. De la misma manera, la designación de los adminis-tradores de las aduanas, que son la piedra angularpara el buen funcionamiento del sistema, debe ha-cerse con mayor cuidado; cada uno de ellos requie-re reunir un perfil especial de acuerdo con la aduanapara la cual sean designados, marítima, terrestre oaérea, las mercancías que preferentemente se im-portan o exportan por esa aduana, etcétera.

v. Respecto del mecanismo de selección automatiza-do, este mecanismo es susceptible de optimizarse,tanto en lo referente a carga como a pasajeros. En elcaso de mercancías cuya naturaleza se distinga cla-ramente, por ejemplo tractores, refrigeradores, etc.,y ésta coincida con la declaración vertida en el pedi-mento, se debe programar el sistema para que enestos casos al activar el mecanismo de selección nodeba realizarse el reconocimiento de las mercan-cías; de esta manera el porcentaje de revisiones seincrementará para mercancías sensibles, sin detri-mento del control administrativo.9

Cuidado, no debe existir un libro negro de importa-dores, exportadores, agentes aduanales, empresasde carga a los cuales se les aplique el rojo operativopor sospechas únicamente. Es mejor ejecutar actosde control directo como visitas domiciliarias, querealizar actos de la edad media que afectan segura-mente a terceros que actúan apegados a la ley

vi. Programa permanente de fiscalización. El sustentodel mecanismo de selección aleatoria era el estable-cimiento de un programa permanente de fiscaliza-ción, que permitiera tener un sistema de revisiónmuy estricto posterior a la entrada de la mercancía ycon fundamento en la comunicación interna de lasáreas involucradas en el despacho y la posterior fis-calización, lo que en realidad nunca se logró. Elcontrabando se ha incrementado de manera impor-tante.

vii. Clasificación arancelaria y valor en aduana. Ciertasáreas hoy desmembradas tienen una razón fundamen-tal para subsistir; ejemplo de ellas son las de valoracióny clasificación arancelaria, que por las modificacionesal Reglamento Interior de la Secretaría de Hacienda yCrédito Público, las unidades administrativas que lasoperan son distintas, tanto en funciones como en

mentalidad; las técnicas citadas deben ser ejercidaspor una sola autoridad, no se concibe la una sin laotra.

La aplicación de estas técnicas a futuro serán pues-tas a prueba por los tratados de libre comercio, antela necesidad de determinar el origen de más mer-cancías para que se les otorgue o no el tratamientopreferencial de la zona; para ello se requerirá la apli-cación conjunta del Sistema Armonizado (salto departida arancelaria) y del Código de Valor del GATT(porcentaje de valor de contenido regional), funda-mentales para que las mercancías mexicanas no en-cuentren obstrucción alguna en su libre circulaciónpor la zona del tratado.

Reforzando lo expresado, no se entiende la separa-ción operativa de técnicas aduaneras como las co-mentadas, que en la práctica cotidiana una serelaciona directamente con la otra. A nivel interna-cional se ha considerado lo anterior, y por ello la Or-ganización Mundial de Comercio decidió que susistema del Código de Valor lo administre el Conse-jo de Cooperación Aduanera a través de su ComitéTécnico de Valoración Aduanera, organismo quetambién administra el Sistema Armonizado de Des-cripción y Clasificación de Mercancías por medio desu Comité del Sistema Armonizado.

Esto último, sin la debida atención por la Secretaríade Hacienda y Crédito Público, basta citar comoejemplo que las administraciones aduaneras demuchos países tienen a verdaderos expertos comorepresentantes ante el Consejo de CooperaciónAduanera (Organización Mundial de Aduanas) y ensus diferentes comités y grupos de trabajo, mientrasque México no cuenta con una representación técni-ca en estos comités.

viii. Unidad central de valoración y clasificación arance-laria. De existir discrepancia en el reconocimientoentre lo declarado por el agente aduanal y el vista,se permitirá al importador o exportador el retiro delas mercancías, siempre y cuando no se observe lafalta de cumplimiento de una restricción no arance-laria, previa garantía de las diferencias provisionalesque puedan existir, y la documentación se enviarápara su conocimiento por la unidad central de valo-ración y clasificación arancelaria, la que en un térmi-no prudente emitirá la resolución definitiva.

La unidad central de valoración y clasificación arancela-

ria de mercancías estará integrada por inspectores de

aduanas, los cuales se especializarán por secciones y

capítulos del sistema armonizado, lo que permitirá que

las autoridades discutan con todo detenimiento el valor y

2a. decena Agosto-2002 A25

Fiscal

9 “Facilidades aduaneras aplicables a los viajeros”, Boletín Criterios Jurídicos, volumen V, No. 45, septiembre de 1989, Coparmex.

la naturaleza de las mercancías. También se podrá visi-

tar a la empresa interesada para verificar materialmente

las mercancías importadas, para que de esa manera con

base en la documentación (catálogos, descripción técni-

ca, fotografías, revistas especializadas, etc.) y en la

mercancía, la unidad central determine el valor y la natu-

raleza arancelaria de las mercancías.

El importador y el agente aduanal correspondiente po-

drán presentar la documentación y pruebas necesarias

para defender el valor y/o que la clasificación arancelaria

vertida en el pedimento correspondiente es la correcta.

Las bondades del procedimiento anterior darán lugar a:

i. Evitar en las aduanas el contacto entre el vista del re-conocimiento y el agente aduanal.

ii. Permitir la creación en el ámbito nacional de crite-rios consistentes en cuanto a valoración y clasifica-ción arancelaria, evitando como hasta ahora, laduplicidad de clasificaciones.

iii. Formar a mediano plazo, un cuerpo técnico de ins-pectores de aduanas especializados en valor enaduana y clasificación arancelaria.

iv. Controlar los criterios de los “clasificadores de lasaduanas”, que en ocasiones emiten clasificacionesarancelarias sin el debido sustento legal. Medianteeste sistema, sus criterios serán revisados por la uni-dad central.

v. Dentro de un término prudente, la unidad centralemitirá su resolución correspondiente de maneramucho más objetiva que en la actualidad, todo elloen beneficio de importadores, exportadores, agen-tes aduanales y autoridades aduanales.

vi. La notificación de la resolución se realizará directa-mente al agente aduanal que haya tramitado la ope-ración, como responsable directo de la clasificaciónarancelaria de las mercancías, y al importador o ex-portador, en caso de que se determine que el valordeclarado no es correcto.

Para que puedan funcionar los cambios que se aveci-

nan, debe existir una aduana sólida, conocedora; en

este momento coyuntural la institución mencionada

requiere de una atención especial por parte de las auto-

ridades, la recaudación pasa a segundo término, la con-

solidación de la nueva estructura es el punto medular,

con objeto de facilitar las operaciones comerciales y de-

jar de ser un obstáculo que incremente en tiempo y cos-

tos su realización.

Motivos para tomar conciencia de la necesidad de un

cambio, son: la complejidad de la materia, su diferencia

clara del resto de los impuestos nacionales, su funda-

mento en instituciones de carácter internacional, la in-

fluencia supranacional de instituciones y organismos, su

delicada transformación a nivel nacional en los últimos

años, la falta de personal experimentado a todos los ni-

veles, la urgente aplicación adecuada del Código de Va-

lor del GATT, la necesidad de implementar un confiable

sistema informático a nivel nacional, entre otros.

VIII. Algunas conclusiones

i. Vale repetir que la piedra angular del nuevo sistemade administración aduanera, es la creación del Insti-tuto de Estudios en Materia Aduanera.

ii. La Coordinación General y sus unidades adminis-trativas estarán integradas por profesionales cono-cedores de la materia de aduanas especializados endiversas técnicas.

iii. Sin desconocer la valía de los jóvenes que la inte-gran y que se han formado en estos últimos años,esta nueva administración se encuentra alejada deun elemento de gran valor e indispensable al mo-mento de tomar las grandes decisiones, la experien-cia, esas canas plateadas que permiten conocer losproblemas que pueden presentarse al tomar ciertasdecisiones, la tranquilidad basada en el conocimien-to para ejecutarlas, el evitar que el temor permita de-jarla para otro día o para que otro funcionario laejerza, la sensibilidad para tratar un grave problema,a un importador o un grupo de industriales.

Hace falta esa experiencia, como la hay en las otrasáreas de la hacienda pública.10

iv. La presencia de las nuevas unidades tendrá comoobjetivo esencial el ordenar, agilizar y coordinar laadministración, operación, tramitación y procedi-mientos del área.

v. La designación de los administradores de las adua-nas, que son la piedra angular para el buen funciona-miento del sistema, debe hacerse con mayor cuidado,cada uno de ellos requiere reunir un perfil especialconforme a la aduana para la cual sean designados,marítima, terrestre o aérea, las mercancías que pre-ferentemente se importan o exportan por esa adua-na, etcétera.

vi. Debe existir un gran apoyo en el titular de la coordi-nación general, para que pueda ejercer sus funcio-nes inmediatas y de mediano y largo plazo. No debe

A26 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

10 Excepción lo es el Lic. Jorge Enrigue Loera, Administrador Central de Normatividad de Comercio Exterior y Aduanal, en el áreajurídica.

permitirse que la aduana México vuelva a ser agredi-da y sorprendida por ese maligno poder de lacorrupción, cuando está tomando medidas impor-tantes para su modernización y limpia, tal como su-cedió con los comunicados del 2 de abril del añopasado, que dieron lugar a cesar a 45 de los 47 ad-ministradores de aduanas del país,11 en ese mo-mento es cuando la lucha debió fortalecerse paraacabar con las mafias que imperan en las aduanas.

vii. Lo más pronto posible México debe adoptar el Con-venio de Kyoto revisado.

viii. La Coordinación General deberá tener representantesen los diversos comités del Consejo de CooperaciónAduanera, Organización Mundial de Aduanas, etcé-tera.

ix. Deben desaparecer figuras ajenas al sistema adua-nero mexicano e internacional, que no sólo violan laConstitución, sino también los tratados internaciona-les de los que somos parte contratante, por ejemplo,cuentas aduaneras de garantía, precios estimados,padrón de importadores, padrones sectoriales de im-portadores, desaparición sin procedimiento algunodel padrón de importadores que impide a un importa-dor realizar su operación ante la aduana, hecho ésteque conlleva graves problemas económicos, hasta laquiebra de una empresa; emitir autorizaciones queno constan por escrito y que posteriormente son mo-dificadas cuando el importador ya realizó todos lostrámites para su operación, limitar la importación dedeterminadas mercancías por ciertas aduanas (dis-quetes), la revisión de las mercancías en transporte

se ha vuelto un nuevo reconocimiento de la autori-dad que generalmente concluye en un secuestro demercancías e inicio de un procedimiento administra-tivo de investigación y audiencia, etcétera.

x. La implementación de un sistema informático, espe-cialmente diseñado para el servicio aduanero mexi-cano.

xi. Aprovechar la operación de unidades administrati-vas que hoy se encuentran ahogadas por el trabajoque tienen a su cargo, como la Administración Cen-tral de Contabilidad y Glosa, bunker inexpugnable einoperante que debe archivar más de 36’000,000 dedocumentos anuales.12

xii. Fortalecimiento de un sistema de fiscalización efec-tivo y continuo, que permitirá continuar operandocon efectividad el mecanismo de selección automa-tizado.

Las ideas vertidas tienen por objeto aportar nuevas op-

ciones para mejorar el sistema aduanero mexicano, faci-

litar las operaciones aduaneras a los importadores y

exportadores; para ello, intentaré de manera constructi-

va presentar nuevas aportaciones en artículos futuros.

Los aduaneros que han dedicado su vida a esta hermosa

rama del derecho, debemos luchar por que la aduana

mexicana sea un ejemplo a seguir por nuestros socios

comerciales y permita adoptar figuras de integración

mucho más avanzadas que una simple zona de libre co-

mercio, por lo que el paso inmediato a seguir debe ser la

constitución de una unión aduanera.

2a. decena Agosto-2002 A27

Fiscal

11 El actual titular de la administración general de aduanas José Guzmán Montalvo tiene un conocimiento profundo del derechoaduanero, se ha desempeñado en diversos puestos que le permiten conocer la administración aduanera mexicana por ello lasfuertes medidas de control y fiscalización que ha realizado, han provocado que las grandes mafias respondan en contra.

12 Su titular actual es un aduanero conocedor y experimentado que se encuentra desaprovechado en esa área.

Entrevistas

Pagos electrónicos por InternetEntrevista con el actuario Juan Manuel Herrero Alvarez,Administrador general de recaudación

1. Explíquenos un poco qué es el pago deimpuestos por Internet

El pago por Internet es una de las modalidades del Nue-vo esquema de pagos electrónicos. Su finalidad es facili-tar el cumplimiento de las obligaciones fiscales de loscontribuyentes, ya que a través de los portales de losbancos se efectúa el pago mediante transferencia elec-trónica de fondos.

El pago por esta vía es obligatorio a partir de agosto paratodas las personas morales y las personas físicas de ma-yores ingresos, y para ello es necesario que el contribu-yente tenga una cuenta de banca electrónica, una clavede acceso y un NIP, proporcionados por el banco.

2. ¿Se puede pagar en cualquier banco?

Unicamente se podrá pagar en los bancos autorizados.En la página de Internet del SAT (www.sat.gob.mx) sepueden consultar los nombres de los bancos autoriza-dos.

3. ¿Quiénes podrán pagar por Internet?

Todos los contribuyentes pueden pagar por Internet,aunque algunos están obligados, ¿quiénes?, todas laspersonas morales y las personas físicas que realicen ac-tividades empresariales cuyos ingresos en el año ante-rior hayan sido mayores a un millón de pesos, quienesrealicen actividades diferentes de las empresariales, porejemplo, arrendadores o de servicios profesionales, cu-yos ingresos en el año anterior hayan sido mayores a300 mil pesos, y las personas físicas que inicien estasoperaciones y estimen que sus ingresos en el año seránsuperiores a un millón de pesos o a trescientos mil pe-sos, respectivamente.

4. ¿Se puede pagar por Internet a cualquierhora?

Esta es una ventaja del nuevo esquema de pagos, yaque como el pago se hace a través de los portales de losbancos, si éstos tienen habilitado el servicio las 24 horas,el pago se podrá hacer a cualquier hora, desde cualquierlugar y en cualquier computadora con acceso a Internet.

Además, las fechas para el pago se han ampliado. Ahorael contribuyente tiene desde uno hasta cinco días hábi-les más para efectuar el pago, dependiendo del sexto dí-gito numérico de su Registro Federal de Contribuyentes.Así, si el sexto dígito numérico es uno y dos, se tiene undía adicional; si es tres o cuatro, dos días; si es cinco oseis, se tienen tres días más. Si es siete u ocho, se tienencuatro días, si es nueve o cero, cinco días adicionales.

5. ¿Quién avala la seguridad de los pagos porInternet?

La seguridad de los pagos por Internet está avalada porel propio sistema de seguridad de los bancos, cuya ex-periencia en transacciones vía banca electrónica paraotro tipo de servicios es muy amplia. Este es un puntoque también el SAT ha cuidado con especial interés.

Además, en el mismo momento en que se realiza la ope-ración el contribuyente obtiene un recibo con un sello di-gital; este sello contiene una serie de caracteres quepermiten autenticar a través de algoritmos la operaciónde pago.

Este recibo se puede imprimir y se deberá conservar, yaque es el comprobante de que se ha efectuado el pago.Adicionalmente, el Servicio de Administración Tributariapondrá a disposición de los contribuyentes una pantallade consulta para que verifiquen que efectivamente se re-cibió su pago.

6. ¿Con este esquema desaparecerá ladeclaración mensual de impuestos?

La obligación de presentar pagos provisionales de ma-nera mensual entra en vigor a partir del pago provisionaldel mes de julio, que se presenta en agosto. A partir deesta fecha, los contribuyentes personas morales debe-rán presentar el pago de sus impuestos a través de Inter-net.

Lo que sí desaparece, y es una ventaja más de este nue-vo esquema, es el uso de formularios fiscales en papel.Esperamos para este año una reducción de 23% de pa-pel y de 70% para el 2003. De esta manera, la meta esque para el 2004 ya no se utilice el papel.

A28 Práctica Fiscal, Laboral y Legal-Empresarial

7. Con los pagos por Internet, ¿tardarán menoslas devoluciones de los saldos a favor?

En efecto, el tener la información de los pagos en líneanos va a permitir en el corto plazo, reducir nuestros tiem-pos de respuesta en la mayoría de los trámites. Además,en materia de devoluciones nos permitirá eliminar cier-tos requisitos en este trámite.

8. ¿Qué pasará con los contribuyentes que notengan monto a pagar?, ¿presentarán pagosprovisionales en ceros cada mes?

Sí, pero en la página de Internet del SAT (www.sat.gob.mx)existe una aplicación para el pago en ceros, en la que tam-bién se deberá explicar el motivo por el cual no se tieneimpuesto a cargo.

9. Y para el caso de declaraciones anteriores,¿cómo se van a realizar los pagos?

Las declaraciones de junio y anteriores se presentaránen papel aunque sean extemporáneas, complementa-rias o de corrección.

10. Cuando se requiera corregir algún datomanifestado por Internet, ¿cómo se efectuará?

Para alguna corrección al importe del pago de impues-tos, se debe presentar, también a través del portal de In-ternet del banco, un pago complementario, únicamentepor el impuesto que se va a corregir.

Si la corrección corresponde a los datos de identifica-ción del pago, como son RFC, denominación o razón so-cial, el impuesto pagado o el periodo, se presentará una“Declaración complementaria de corrección de datos” através de la página de Internet del SAT.

11. Si no se tiene el servicio de Internet, ¿sepuede presentar el pago directamente en el banco?