Dirección General de Programación y Presupuesto -...

85

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004 1 de 85 Dirección General de Programación y Presupuesto Manual de organización específico Marzo, 2004

Transcript of Dirección General de Programación y Presupuesto -...

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

1 de 85

Dirección General de Programación y Presupuesto

Manual de organización específico

Marzo, 2004

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

2 de 85

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

3 de 85

Acta de autorización

Unidad 411

La Secretaría de Energía en cumplimiento con lo dispuesto en el artículo 19 de la Ley Orgánica de la Administración Pública Federal y los artículos 8 fracción XVI, 13 fracción VIII, 28 fracción III y 31 fracción VIII del Reglamento Interior de la propia Secretaría, expide el siguiente:

Manual de organización específico de la Dirección General de Programación y Presupuesto

Felipe de Jesús Calderón Hinojosa Secretario de Energía

Manuel Minjares Jiménez Oficial Mayor

Fernando Vargas Linares Director General de Recursos Humanos, Innovación y Servicios

Oscar Alberto Margain Pitman Director General de Programación y Presupuesto

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

4 de 85

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

5 de 85

Índice

I. Introducción 6 II. Antecedentes 7 III. Marco jurídico 8 IV. Atribuciones 14 V. Estructura orgánica 16 VI. Objetivos y funciones 17 Dirección General de Programación y Presupuesto 17 Dirección de Programación y Presupuesto Sectorial 19 Subdirección de Análisis y Evaluación Sectorial 24 Departamento de Entidades de Control Indirecto 27 Departamento de Órganos Desconcentrados y Entidades

Apoyadas 31

Subdirección de Entidades Sujetas a Control Directo 36 Departamento Subsector Electricidad 39 Departamento Subsector Hidrocarburos 44 Subdirección de Integración y Consolidación 49 Departamento de Integración y Consolidación 52 Departamento de Programas Especiales 54 Dirección de Programación y Presupuesto Central 56 Subdirección de Programación y Presupuesto Institucional 59 Departamento de Información Presupuestal 60 Departamento de Integración Programática y Presupuestal 61 Subdirección de Control de Pagos 62 Departamento de Control del Ejercicio Presupuestal 64 Departamento de Recepción y Trámites 65 Departamento de Control y Emisión de Pagos 66 Dirección de Contabilidad y Evaluación Financiera 67 Subdirección de Operación Contable 68 Subdirección de Evaluación Financiera 69 Coordinación Técnica 70 VII. Organigrama 71 VIII. Glosario de términos 72

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

6 de 85

I. Introducción En el ámbito programático-presupuestal del Sector de la Energía, la Dirección General de Programación y Presupuesto (DGPP) es la ventanilla de enlace entre las áreas sustantivas de la Secretaría y las entidades coordinadas, coadyuvando a la difusión normativa de las diferentes fases que estructuran el proceso de planeación. Así también, desempeña actividades de gestión y apoyo administrativo al interior de la Dependencia en matera programática, presupuestal, de control contable, y de evaluación. La división funcional de la Dirección General de Programación y Presupuesto atiende, por una parte, el objetivo de eficientar los procesos de información normativa de las dependencias globalizadoras hacia las entidades coordinadas del Sector, y propiciar la compatibilización entre la normatividad global y los productos sectoriales resultado de las fases del proceso de planeación. Para ello, la Dirección General a través de su área de Programación y Presupuesto Sectorial, emite los diferentes paquetes técnico-normativos que sustentan los productos resultantes, como son: el “Informe de Ejecución del Plan Nacional de Desarrollo”; la integración de la información sectorial para los Informes Trimestrales sobre la Situación Económica y las Finanzas Públicas; los Informes de Gobierno del Ejecutivo Federal, los Informes de Labores y la Cuenta de la Hacienda Pública Federal; asimismo, coordina e integra los productos vinculados a la Concertación de Estructuras Programáticas, a los Programas Operativos Anuales y a los Anteproyectos de Presupuesto de las entidades coordinadas por el Sector. Por otra parte, la Dirección General de Programación y Presupuesto a través de su área de Presupuesto y Contabilidad, organiza, dirige y controla las actividades del proceso de programación, presupuestación, ejercicio, registro contable y control del gasto de las unidades administrativas de la Secretaría y de sus órganos desconcentrados (CONAE, CNSNS, y CRE), requeridos por las dependencias globalizadoras para su incorporación al Programa Operativo Anual y el Proyecto de Presupuesto de Egresos de la Federación, así como para los reportes de seguimiento y Cuenta Pública Federal. Por lo expuesto, la finalidad de este documento es describir el objetivos y funciones de la Dirección General y sus áreas integrantes para comprender el ámbito de atribuciones global y la segmentación necesaria para su cumplimiento.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

7 de 85

II. Antecedentes Hacia 1988 se suprimió la Coordinación General de Programación y Presupuesto, que en su origen en el año de 1982, tuvo a su cargo el análisis y evolución presupuestal de un universo superior a los 900 organismos, empresas y fideicomisos, para en 1989 constituirse como Dirección General de Planeación, misma que en 1992 cambió su denominación por la de Dirección General de Análisis e Informática, conteniendo también las funciones de organización sectorial. A raíz de la modificación en la estructura orgánica de la Secretaría y su nuevo Reglamento Interior, en 1995, esta Dirección General absorbió de la Dirección General de Administración las funciones de Presupuesto y Contabilidad, y cedió a la Dirección General de Recursos Humanos el área correspondiente a Organización Sectorial, así como las actividades de informática, que resultaron en la creación de la Unidad de Informática, dependiente de la Oficialía Mayor. En el transcurso del periodo 1996-1997, la Secretaría de Energía efectuó una reestructuración organizacional con el objeto de ofrecer una mayor especialización, división del trabajo y análisis al sector, proponiendo y coordinando estrategias y acciones para optimizar su gestión, así como fortalecer los mecanismos de coordinación, control y evaluación por parte de la Dependencia, reafirmando de esta forma su papel como coordinadora de sector, que es concretadas en las reformas y adiciones al Reglamento Interior, mismo que es publicado en el Diario Oficial de la Federación el 30 de julio de 1997. En el año 2001, los cambios en un mundo cada vez más globalizado incidieron en el rumbo de la economía de nuestro país e hicieron necesario modernizar y fortalecer la estructura de la Dependencia. El proceso de reestructuración buscó principalmente la especialización de la Secretaría en subsectores: hidrocarburos y electricidad, sin perder de vista el importante y necesario papel de la formulación de la política energética nacional. Ello se concretó en tres subsecretarías de estado y una oficialía mayor, a la que pertenece esta Dirección General, descritas en el Reglamento Interior publicado el 4 de junio del 2001. En el año 2003, se establecen estrategias y acciones de reestructuración y redimensionamiento de la Secretaría, que son concretadas en una estructura organizacional más plana y acorde a la política de austeridad presupuestal del gobierno federal. Dicha estructura se establece en el Reglamento Interior, publicado en el Diario Oficial de la Federación el 26 de enero del 2004, donde se conserva esta Dirección General dependiente de la Oficialía Mayor.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

8 de 85

III. Marco jurídico

1.- Constitución Política de los Estados Unidos Mexicanos 5/II/1917, sus reformas y adiciones.

2.- Tratados Internacionales Los celebrados por el Ejecutivo Federal y aprobados por el Senado de la

República, de acuerdo con el artículo 133 constitucional. 3.- Leyes ? ? Ley Federal de Derechos.

D.O.F. 31/XII/1981 y sus reformas y adiciones. ? ? Ley Federal del Trabajo.

D.O.F. 1/IV/1970, sus reformas y adiciones. ? ? Ley Federal de los Trabajadores al Servicio del Estado Reglamentaria del

Apartado “B” del artículo 123 Constitucional. D.O.F. 28/XII/1963, sus reformas y adiciones.

? ? Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. D.O.F. 27/XII/1983 y sus reformas.

? ? Ley del Servicio Profesional de Carrera en la Administración Pública Federal. D.O.F. 10/04/03

? ? Ley Federal de Responsabilidades Administrativas de los Servidores Públicos. D.O.F. 13/III/2002

? ? Ley Federal de Responsabilidades de los Servidores Públicos. D.O.F. 31/XII/ 1982 y sus reformas.

? ? Ley Orgánica de la Administración Pública Federal. D.O.F.29/XII/1976, sus reformas y adiciones.

? ? Ley de Amparo Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. D.O.F. 10/I/1936, sus reformas y adiciones.

? ? Ley Reglamentaria de las Fracciones I y II del Artículo 105 Constitucional. D.O.F. 11/V/1995 y sus reformas.

? ? Ley del Impuesto al Valor Agregado. D.O.F. 29/XII/1978, sus reformas y adiciones.

? ? Ley del Impuesto Sobre la Renta. D.O.F. 24/I/2002, sus reformas y adiciones.

? ? Ley de Presupuesto, Contabilidad y Gasto Público Federal. D.O.F. 31/XII/1976 y sus reformas.

? ? Presupuesto de Egresos de la Federación. Vigente según el ejercicio fiscal correspondiente.

? ? Ley de Ingresos de la Federación. Vigente según el ejercicio fiscal correspondiente.

? ? Ley de Planeación. D.O.F. 5/I/1983.

? ? Ley de Inversión Extranjera. D.O.F. 27/XII/1993 y sus reformas.

? ? Ley de Comercio Exterior. D.O.F. 27/VII/1993 y sus reformas.

? ? Ley sobre la Celebración de Tratados. D.O.F. 2/I/1992

? ? Ley Federal de Competencia Económica. D.O.F. 24/XII/1992

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

9 de 85

? ? Ley General de Bienes Nacionales. D.O.F. 8/I/1982, sus reformas y adiciones.

? ? Ley de Expropiación. D.O.F. 25/XI/1936 y sus reformas.

? ? Ley Federal sobre Metrología y Normalización. D.O.F. 1/VII/1992 y sus reformas.

? ? Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. D.O.F. 11/VI/2002

? ? Ley del Sistema de Horarios en los Estados Unidos Mexicanos. D.O.F. 29/XII/2001

? ? Ley General de Sociedades Mercantiles. D.O.F. 4/VIII/1934, sus reformas y adiciones.

? ? Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo. D.O.F. 29/XI/1958, sus reformas y adiciones.

? ? Ley Reglamentaria del Artículo 27 Constitucional en Materia Nuclear. D.O.F. 4/II/1985.

? ? Ley de Responsabilidad Civil por Daños Nucleares. D.O.F. 31/XII/1974.

? ? Ley de la Comisión Reguladora de Energía. D.O.F. 31/X/1995.

? ? Ley del Servicio Público de Energía Eléctrica. D.O.F. 22/XII/1975, sus reformas y adiciones.

? ? Ley Federal de las Entidades Paraestatales. D.O.F. 14/V/1986, sus reformas y adiciones.

? ? Ley Orgánica de Petróleos Mexicanos y Organismos Subsidiarios. D.O.F. 16/VII/1992, sus reformas y adiciones.

? ? Ley General del Equilibrio Ecológico y la Protección al Ambiente. D.O.F. 28/I/1988

? ? Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público. D.O.F. 4/I/2000

? ? Ley de Obras Públicas y Servicios Relacionados con las Mismas. D.O.F. 4/I/2000

? ? Ley General de Deuda Pública. D.O.F. 1/I/1976

? ? Ley Federal de Procedimiento Administrativo. D.O.F. 1/VI/1995

? ? Ley de Información, Estadística y Geográfica. D.O.F. 23/XII/1980

? ? Ley de Diario Oficial de la Federación y Gacetas Gubernamentales. D.O.F. 9/XII/1986.

? ? Ley General de Salud. D.O.F. 07/II/1984, sus reformas y adiciones.

4.- Códigos ? ? Código Civil Federal.

D.O.F. 26/V/1928, sus reformas y adiciones. ? ? Código Penal Federal.

D.O.F. 14/VIII/1931, sus reformas y adiciones. ? ? Código Federal de Procedimientos Civiles.

D.O.F. 24/II/1943, sus reformas y adiciones. ? ? Código Federal de Procedimientos Penales.

D.O.F. 30/VIII/1934, sus reformas y adiciones. ? ? Código Fiscal de la Federación.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

10 de 85

D.O.F. 31/XII/1981, sus reformas y adiciones. ? ? Código de Comercio.

D.O.F. 15/IX/1889, sus reformas y adiciones 5.- Reglamentos ? ? Reglamento Interior de la Secretaría de Energía.

D.O.F. 4/VI/2001, sus reformas y adiciones ? ? Reglamento de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo

del Petróleo. D.O.F. 25/VIII/1959, sus reformas y adiciones.

? ? Reglamento de la Ley Orgánica de Petróleos Mexicanos. D.O.F. 10/VIII/1972

? ? Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público Federal. D.O.F. 18/XI/1981, sus reformas y adiciones.

? ? Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas. D.O.F. 20/VIII/2001

? ? Reglamento de la Ley de Inversión Extranjera. D.O.F. 8/IX/1998

? ? Reglamento de la Ley General del Equilibrio Ecológico y Protección al Ambiente en Materia de Prevención y Control de la Contaminación. D.O.F. 25/XI/1988

? ? Reglamento de la Ley Federal de las Entidades Paraestatales. D.O.F. 26/I/1990 y sus reformas.

? ? Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público. D.O.F. 20/VIII/2001

? ? Reglamento de la Ley del Servicio Público de Energía Eléctrica. D.O.F. 31/V/1993, sus reformas y adiciones.

? ? Reglamento de la Ley de Comercio Exterior. D.O.F. 30/XII/1993

? ? Reglamento Interno de la Comisión Nacional para el Ahorro de Energía. D.O.F. 30/III/1990

? ? Reglamento General de Seguridad Radiológica. D.O.F. 8/XI/1988

? ? Reglamento de Trabajos Petroleros. D.O.F. 21/II/1973

? ? Reglamento de Gas Licuado de Petróleo. D.O.F. 28/VI/1999

? ? Reglamento de la Ley Federal de Competencia Económica. D.O.F. 04/III/1998

? ? Reglamento para el Transporte Terrestre de Materiales y Residuos Peligrosos. D.O.F. 7/IV/1993

? ? Reglamento para la Clasificación de Empresas y Determinación del Grado de Riesgo del Seguro de Riesgos de Trabajo. D.O.F. 29/VI/1981 y sus reformas.

? ? Reglamento de la Ley Federal sobre Metrología y Normalización. D.O.F. 14/I/1999

? ? Reglamento Interno de la Comisión Nacional para el Ahorro de Energía. D.O.F. 9/IX/2002

? ? Reglamento de Gas Natural. D.O.F. 8/XI/1995

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

11 de 85

? ? Reglamento de la Ley del Servicio Público de Energía Eléctrica en Materia de Aportaciones. D.O.F. 10/XI/1998

? ? Reglamento de la Ley de Información Estadística y Geográfica. D.O.F. 25/X/1982

? ? Reglamento de la Comisión de Avalúos de Bienes Nacionales. D.O.F. 6/I/2000

? ? Reglamento de la Ley de Transparencia y Acceso a la Información Pública Gubernamental. D.O.F. 11/VI/2003

? ? Reglamento de la Ley del Impuesto sobre la Renta. D.O.F. 17/X/2003

? ? Reglamento del Registro Público de la Propiedad Federal. D.O.F. 4/X/1999

6.- Decretos ? ? Decreto que crea el Organismo Descentralizado de Interés Público Instituto

Mexicano del Petróleo. D.O.F. 26/VIII/1965 y sus reformas y modificaciones.

? ? Decreto por el que se crea el Instituto de Investigaciones Eléctricas. D.O.F. 1/XII/1975 y su modificación.

? ? Decreto por el que los titulares de las dependencias y entidades de la Administración Pública Federal y servidores públicos hasta el nivel de director general en el sector centralizado o su equivalente en el sector paraestatal, deberán rendir al separarse de sus empleos, cargos o comisiones, un informe de los asuntos de sus competencias y entregar sus atribuciones legales, a quienes los sustituyan en sus funciones. D.O.F. 2/IX/1988, sus reformas y adiciones.

? ? Decreto por el que se crea la Comisión Reguladora de Energía, como Órgano Administrativo Desconcentrado de la Secretaría de Energía, Minas e Industria Paraestatal. D.O.F. 4/X/1993

? ? Decreto de Promulgación del Tratado de Libre Comercio de América del Norte. D.O.F. 20/XII/1993

? ? Decreto por el cual se crea el Organismo Descentralizado Luz y Fuerza del Centro. D.O.F. 9/II/1994

? ? Decreto por el que se crea la Comisión Nacional para el Ahorro de Energía, como órgano desconcentrado de la Secretaría de Energía D.O.F. 20/IX/1999.

? ? Decreto por el que se determina que el gas licuado de petróleo quedará sujeto al precio máximo de venta a usuarios finales que fije la Secretaría de Economía. D.O.F. 05/ix/2001

? ? Decreto por el que se establece que en el territorio nacional habrá cuatro zonas de husos horarios y se abrogan los diversos relativos a los horarios estacionales en los Estados Unidos Mexicanos, publicados el 4 de enero de 1996, 13 de agosto de 1997, 31 de julio de 1998 y 29 de marzo de 1999, respectivamente. D.O.F. 1/II/2001

7.- Acuerdos, Resoluciones, Criterios, Estatutos y Directivas ? ? Relación de Entidades Paraestatales de la Administración Pública Federal.

D.O.F. 14/VIII/03

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

12 de 85

? ? Acuerdo por el que se crea la Comisión para la Transparencia y el Combate a la Corrupción en la Administración Pública Federal, como una Comisión Intersecretarial de Carácter Permanente. D.O.F. 4/X/2000

? ? Acuerdo mediante el cual se establecen las disposiciones que se aplicarán en la entrega y recepción del despacho de los asuntos a cargo de los titulares de las dependencias y entidades de la Administración Pública Federal y los servidores públicos hasta el nivel d director general en el sector centralizado, gerente o sus equivalentes en el sector paraestatal. D.O.F. 5/IX/1988

? ? Acuerdo por el que se expiden los requisitos mínimos que las dependencias y entidades de la Administración Pública Federal deberán considerar para seleccionar a las instituciones académicas y de investigación u organismos especializados, de carácter nacional o internacional, interesados en realizar la evaluación de resultados de los programas gubernamentales sujetos a reglas de operación en el ejercicio fiscal 2002 D.O.F. 30/IV/2002

? ? Acuerdo por el que se establece que el Consejero Jurídico del Ejecutivo Federal tendrá la representación del Presidente de los Estados Unidos Mexicanos en los asuntos que se mencionan. D.O.F. 9/I/2001

? ? Acuerdo por el que se establece el procedimiento para la recepción y disposición de los obsequios, donativos o beneficios en general que reciban los servidores públicos. D.O.F. 25/1/1984

? ? Acuerdo que establece las facultades de la Coordinación de Atención Ciudadana de la Presidencia de la República. D.O.F. 8/V/1996

? ? Condiciones Generales de Trabajo de la Secretaría de Energía depositadas en el Tribunal de Conciliación y Arbitraje. D.O.F. 11/II/1998

? ? Acuerdo que determina los Servidores Públicos que deberán presentar Declaración de Situación Patrimonial, en adición a los que señala la Ley de la materia. D.O.F. 4/IV/1997 sus reformas y adiciones.

? ? Acuerdo por el cual el Gobierno Federal constituye un Fondo de Ahorro Capitalizable de los Trabajadores al Servicio del Estado, cuyas relaciones laborales estén regidas por el apartado "B" del artículo 123 constitucional. D.O.F. 12/I/1990

? ? Acuerdo por el que se fijan criterios para la aplicación de la Ley de Responsabilidades en lo referente a familiares de los servidores públicos. D.O.F. 11/II/1983

? ? Acuerdo por el que se crea la oficina de la Presidencia de la República, cuyo titular sea designado por el Presidente de la República. D.O.F. 19/I/1997

? ? Acuerdo para la adopción y uso por la Administración Pública Federal de la Clave Única de Registro de Población. D.O.F. 23/X/1996

? ? Acuerdo por el que se dan a conocer los trámites inscritos en el Registro Federal de Trámites Empresariales que aplica la Secretaría de Energía y su sector coordinado, y se establecen diversas medidas de mejora regulatoria. D.O.F. 19/V/1999

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

13 de 85

? ? Criterios de la Secretaría de Energía y de la Secretaría de Economía en materia de opinión favorable para la expedición de los permisos previos de importación de gas licuado de petróleo. D.O.F. 19/VII/2001

? ? Resolución sobre la modificación del mecanismo transitorio para la determinación del precio del gas licuado de petróleo objeto de la venta de primera mano. D.O.F. 27/VII/2001

? ? Estatuto Orgánico de Comisión Federa de Electricidad. D.O.F. 09/XI/2000

? ? Estatuto Orgánico de Luz y Fuerza del Centro. D.O.F. 21/III/2000

? ? Directiva sobre la determinación de precios y tarifas para las actividades reguladas en materia de gas natural DIR-GAS-001-96. D.O.F. 20/03/1996

? ? Directiva de contabilidad para las actividades reguladas en materia de gas natural DIR-GAS-002-96. D.O.F. 03/VI/1996

? ? Directiva sobre la determinación de las zonas geográficas para la distribución de gas natural DIR-GAS-003-96. D.O.F. 27/IX/1996

? ? Directiva sobre la venta de primera mano de gas natural DIR-GAS-004-00. D.O.F. 23/II/2000

8- Manuales ? ? Manual de Normas Presupuestarias para la Administración Pública Federal.

D.O.F. 9/IX/2002 y sus reformas. ? ? Manual de Servicios al Público en Materia de Energía Eléctrica.

D.O.F. 29/VII/1993 y sus reformas. 9. Normas Oficiales Mexicanas

Las expedidas en las materias relacionadas con sus atribuciones de conformidad con la Ley sobre Metrología y Normalización.

10.- Planes y Programas ? ? Plan Nacional de Desarrollo 2001-2006.

D.O.F. 30/V/2001 ? ? Programa Sectorial de Energía 2001-2006.

D.O.F. 11/I/2002

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

14 de 85

IV. Atribuciones Artículo 29.- El Director General de Programación y Presupuesto, tiene las siguientes atribuciones: I. Proponer, para aprobación del Oficial Mayor, las políticas, lineamientos, sistemas

y procedimientos para la programación-presupuestación y administración de los recursos financieros de la Secretaría, sus órganos desconcentrados y entidades apoyadas presupuestariamente;

II. Instrumentar la operación de los sistemas de programación-presupuestación de la Secretaría, coordinar las tareas de programación, presupuestación, seguimiento, control y evaluación del gasto; asimismo, dictaminar las solicitudes de modificación presupuestaria de la Secretaría y órganos desconcentrados y emitir opinión en el caso de las entidades coordinadas, así como gestionar su registro ante las instancias competentes;

III. Orientar y coordinar las actividades inherentes a la concertación de las estructuras programáticas, formulación de programas operativos anuales, anteproyectos y proyectos de presupuesto de egresos e ingresos de la Secretaría, de los órganos desconcentrados y de las entidades bajo su coordinación, cuidando que se sujeten a las normas, montos y plazos que establezcan las autoridades competentes y presentarlos al Oficial Mayor para que los someta a la aprobación del Secretario y, en su caso, se integren al Proyecto de Presupuesto de Egresos de la Federación;

IV. Comunicar a las unidades administrativas de la Secretaría, a los órganos desconcentrados y a las entidades del sector, el presupuesto aprobado por la H. Cámara de Diputados, así como los calendarios de ingreso-gasto autorizados por la Secretaría de Hacienda y Crédito Público;

V. Ser el conducto de las unidades administrativas de la Secretaría, órganos desconcentrados y entidades coordinadas, ante la Secretaría de Hacienda y Crédito Público para solicitar autorizaciones especiales para contraer compromisos de adquisiciones, contratación de servicios y obra pública, con cargo a ejercicios fiscales subsecuentes, así como tramitar la autorización de los Proyectos de Infraestructura Productiva de Largo Plazo de las entidades del sector, a fin de remitirla para su dictamen a las autoridades competentes, a efecto de que sean incluidos en el Proyecto de Presupuesto de Egresos de la Federación;

VI. Fungir como ventanilla única de las unidades administrativas de la Secretaría, órganos desconcentrados, y entidades coordinadas, para gestionar ante las dependencias globalizadoras, en el ámbito de sus respectivas competencias, cualquier solicitud que implique la afectación o modificación de su presupuesto autorizado, registro y liberación de su programa de inversiones, suscripción o renovación de convenios de desempeño, con excepción de aquellos trámites que expresamente puedan llevar a cabo directamente ante las citadas globalizadoras;

VII. Normar, operar y administrar los sistemas, trámites y procedimientos de pago de la Secretaría, y llevar el control del ejercicio de las asignaciones presupuestarias por concepto de gasto corriente, incluidas las correspondientes al capítulo de servicios personales, inversión física, inversión financiera y pasivo circulante;

VIII. Autorizar y liberar las ministraciones de recursos por concepto de subsidios y transferencias, a los órganos desconcentrados y a las entidades apoyadas del sector, quienes las ejercerán bajo su responsabilidad; asimismo, dar seguimiento a su ejercicio y, en su caso, proceder a su suspensión y requerir su reintegro de conformidad con las disposiciones legales aplicables;

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

15 de 85

IX. Comunicar a las unidades administrativas de la Secretaría, los órganos desconcentrados y entidades del sector, la forma, términos y plazos conforme a los cuales deben proporcionar información económica, financiera, programática, presupuestal, contable y de otra índole, que necesite la Secretaría, tanto para efectos de consolidaciones sectoriales como para otros fines, así como la que determinen las dependencias globalizadoras, en cuyo caso la concentrará y verificará, antes de remitirla, que cumpla con los requisitos solicitados, y

X. Establecer y operar el sistema de contabilidad general de la Secretaría; conformar, operar y custodiar el archivo de la documentación contable; formular y presentar ante la Secretaría de Hacienda y Crédito Público, la Cuenta anual de la Hacienda Pública Federal consolidada con la correspondiente a los órganos desconcentrados y entidades coordinadas, así como elaborar, integrar y presentar la información económica, financiera, programática, presupuestal, contable y demás que le sea requerida a la Secretaría, de conformidad con la normatividad aplicable. Las atribuciones señaladas en el presente artículo podrán ser ejercidas por los siguientes servidores públicos: las fracciones I a VII y IX, en lo que corresponda a los asuntos competencia de la Secretaría, por el Director de Programación y Presupuesto Central; las fracciones I a VI, VIII y IX, en lo que corresponde a los asuntos de competencia de la Secretaría como coordinadora sectorial por el Director de Programación y Presupuesto Sectorial, y la fracción X, por el Director de Contabilidad y Evaluación Financiera, asimismo, por los demás servidores públicos adscritos a esta Dirección General y que se mencionen en el Manual de Organización General de la Secretaría.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

16 de 85

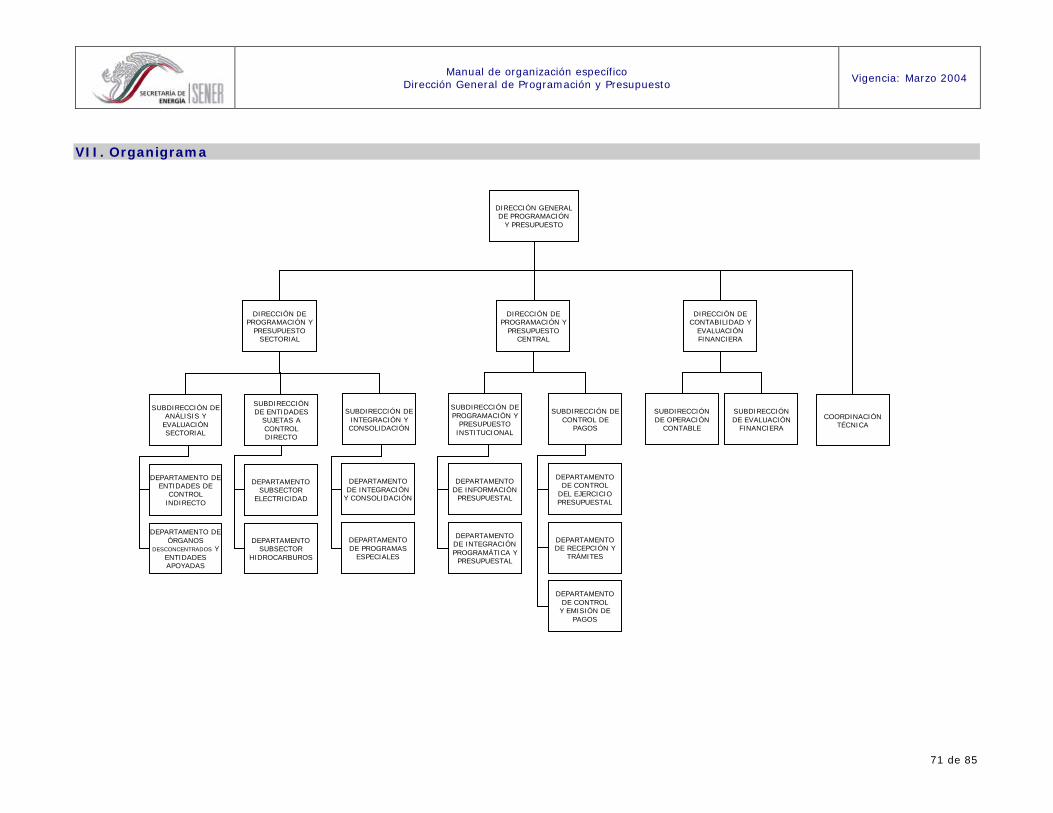

V. Estructura orgánica 411 Dirección General de Programación y Presupuesto 411.1 Dirección de Programación y Presupuesto Sectorial 411.1.1 Subdirección de Análisis y Evaluación Sectorial 411.1.1.1 Departamento de Entidades de Control Indirecto 411.1.1.2 Departamento de Órganos Desconcentrados y Entidades

Apoyadas 411.1.2 Subdirección de Entidades Sujetas a Control Directo 411.1.2.1 Departamento Subsector Electricidad 411.1.2.2 Departamento Subsector Hidrocarburos 411.1.3 Subdirección de Integración y Consolidación 411.1.3.1 Departamento de Integración y Consolidación 411.1.3.2 Departamento de Programas Especiales 411.2 Dirección de Programación y Presupuesto Central 411.2.1 Subdirección de Programación y Presupuesto Institucional 411.2.1.1 Departamento de Información Presupuestal 411.2.1.2 Departamento de Integración Programática y Presupuestal 411.2.2 Subdirección de Control de Pagos 411.2.2.1 Departamento de Control del Ejercicio Presupuestal 411.2.2.2 Departamento de Recepción y Trámites 411.2.2.3 Departamento de Control y Emisión de Pagos 411.3 Dirección de Contabilidad y Evaluación Financiera 411.3.1 Subdirección de Operación Contable 411.3.2 Subdirección de Evaluación Financiera 411.0.1 Coordinación Técnica

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

17 de 85

VI. Objetivos y funciones 411 Dirección General de Programación y Presupuesto Objetivo: Planear, organizar, dirigir y controlar la administración eficiente de los procesos de programación-presupuestación; pago de compromisos institucionales y registro contable; autorización y liberación de las ministraciones de recursos a órganos desconcentrados y entidades apoyadas; así como, coadyuvar con las unidades administrativas y con las entidades sectorizadas, en el proceso de planeación institucional y sectorial para garantizar la congruencia con el Plan Nacional de Desarrollo y el Programa Sectorial vigente. Funciones: ? ? Establecer las directrices y coordinar la formulación de políticas, lineamientos,

sistemas y procedimientos para la programación-presupuestación y administración de los recursos financieros de la Secretaría, sus órganos desconcentrados y entidades apoyadas presupuestariamente y someterlos a la consideración del C. Oficial Mayor.

? ? Coordinar la instrumentación de sistemas de control que garanticen la operación de los procesos de programación-presupuestación de la Secretaría, así como las tareas de programación-presupuestación seguimiento, control y evaluación del gasto.

? ? Dictaminar las solicitudes de modificación presupuestaria de la Secretaría y órganos desconcentrados y emitir opinión en el caso de las entidades coordinadas, así como gestionar su registro ante las instancias competentes.

? ? Coordinar y dirigir las actividades inherentes a la concertación de las estructuras programáticas; la formulación de los programas operativos anuales, anteproyectos y proyectos de presupuesto de egresos e ingresos de la Secretaría; así como, de los órganos desconcentrados y de las entidades bajo su coordinación, cuidando que se sujeten a las normas, montos y plazos que establezcan las autoridades competentes y presentarlos al Oficial Mayor para que los someta a la aprobación del Secretario y, en su caso, se integren al Proyecto de Presupuesto de Egresos de la Federación.

? ? Comunicar a las unidades administrativas de la Secretaría, a los órganos desconcentrados y a las entidades del sector, el presupuesto aprobado por la H. Cámara de Diputados, así como los calendarios de ingreso-gasto autorizados por la Secretaría de Hacienda y Crédito Público.

? ? Gestionar ante la Secretaría de Hacienda y Crédito Público las autorizaciones especiales solicitadas por las unidades administrativas de la Secretaría, órganos desconcentrados y entidades coordinadas, para contraer compromisos de adquisiciones, contratación de servicios y obra pública, con cargo a ejercicios fiscales subsecuentes.

? ? Tramitar la autorización de los Proyectos de Infraestructura Productiva de Largo Plazo de las entidades del sector, a fin de remitirla para su dictamen a las autoridades competentes, para su incorporación en el Proyecto de Presupuesto de Egresos de la Federación.

? ? Gestionar ante las dependencias globalizadoras, en el ámbito de sus respectivas competencias, las solicitudes de las unidades administrativas de la Secretaría, órganos desconcentrados, y entidades coordinadas, que impliquen la afectación o

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

18 de 85

modificación de su presupuesto autorizado, liberación y registro de su programa de inversiones, suscripción o renovación de convenios de desempeño, con excepción de aquellos trámites que expresamente puedan llevar a cabo directamente ante las citadas globalizadoras. En el caso de las unidades administrativas, gestionar siempre que esté de acuerdo con las directrices y políticas establecidas por el Oficial Mayor.

? ? Establecer las directrices, atendiendo a la normatividad aplicable, para la instrumentación de los sistemas que permitan operar y administrar los trámites y procedimientos de pago de la Secretaría.

? ? Coordinar la instrumentación y operación de los sistemas, que coadyuven al control del ejercicio de las asignaciones presupuestarias por concepto de gasto corriente, incluidas las correspondientes al capítulo de servicios personales, inversión física, inversión financiera y pasivo circulante.

? ? Autorizar y liberar las ministraciones de recursos por concepto de subsidios y transferencias, a los órganos desconcentrados y a las entidades apoyadas del sector, quienes las ejercerán bajo su responsabilidad; asimismo, establecer los procesos para dar seguimiento a su ejercicio y, en su caso, proceder a su suspensión y requerir su reintegro de conformidad con las disposiciones legales aplicables.

? ? Establecer las directrices y coordinar la forma, términos y plazos conforme los cuales las unidades administrativas de la Secretaría, los órganos desconcentrados y entidades del sector, deben proporcionar información económica, financiera, programática, presupuestal, contable y de otra índole, que necesite la Secretaría, tanto para efectos de consolidaciones sectoriales como para otros fines, así como la que requieran las dependencias globalizadoras.

? ? Coordinar la integración del archivo documental sectorial, en materia de servicios de consultorías, asesorías, estudios e investigaciones, a efecto de atender las consultas sobre la existencia de trabajos en la materia que realicen las Unidades Administrativas y Entidades Coordinadas de la SENER.

? ? Establecer las directrices para la instrumentación de los sistemas de control, que permitan garantizar la operación del sistema de contabilidad general de la Secretaría, conforme al marco normativo aplicable en la materia.

? ? Coordinar la implementación y operación del sistema de archivo, para la guarda y custodia de la documentación contable.

? ? Coordinar la formulación y presentación ante la Secretaría de Hacienda y Crédito Público, de la Cuenta Anual de la Hacienda Pública Federal, consolidada con la correspondiente a los órganos desconcentrados y entidades coordinadas.

? ? Las demás que le confiera el C. Oficial Mayor.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

19 de 85

411.1 Dirección de Programación y Presupuesto Sectorial Objetivo: Dirigir, coordinar y supervisar las actividades a cargo de las subdirecciones que la integran; brindar la asesoría técnica y el apoyo que requieran los órganos administrativos desconcentrados y entidades del sector energía, a fin de coadyuvar al desarrollo de sus acciones relacionadas con los procesos de planeación, programación, presupuesto, ejercicio, control y evaluación del gasto; proporcionar a las instancias superiores información oportuna y confiable necesaria para la toma de decisiones, para el control en la ejecución de acciones, y para medir la eficiencia y eficacia del gasto asignado a los programas autorizados al sector. Funciones: ? ? Proporcionar la asesoría técnica y el apoyo logístico que requieran los órganos

administrativos desconcentrados y entidades del sector, a fin de coadyuvar al desarrollo de sus acciones en materia programática - presupuestaria.

? ? Dirigir y coordinar los trabajos de las Subdirecciones del Área, relacionados con la concertación de estructuras programáticas, así como con la formulación de los programas institucionales, anteproyectos de presupuesto y calendarios financieros y de metas de los órganos administrativos desconcentrados y entidades del sector, a fin de proceder a su aprobación, integrarlos a los de la SENER y remitirlos oportunamente a la SHCP.

? ? Observar en las previsiones de gasto por concepto de subsidios y transferencias, que su finalidad sea congruente con las políticas que al efecto dicte el Ejecutivo Federal y contribuyan al logro de los objetivos y metas específicas que pretendan alcanzar los órganos administrativos desconcentrados y entidades apoyadas del sector.

? ? Validar el apartado especial de los anteproyectos de presupuesto de las entidades sujetas a control presupuestario directo, correspondiente al registro de las operaciones de los proyectos de infraestructura productiva de largo plazo.

? ? Participar en los Grupos de Trabajo que, en su caso, se constituyan para realizar las actividades inherentes a cada etapa del proceso de planeación, programación, presupuesto, ejercicio, control y evaluación del gasto público, con el propósito de acordar las adecuaciones pertinentes en los documentos correspondientes.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a los órganos administrativos desconcentrados y entidades del sector, las políticas, criterios, directrices, normas y lineamientos que fije la SHCP y los que establezca la SENER en su calidad de coordinadora de sector, respecto a los procesos de planeación, programación, presupuesto, ejercicio, control y evaluación del gasto público, así como los correspondientes al envío oportuno a esa Secretaría de la información remitida por los organismos, durante cada uno de estos procesos.

? ? Proporcionar a las instancias superiores todos los datos estadísticos, información general y demás elementos que puedan mostrar en forma clara y completa la proposición del sector contenida en el proyecto de Presupuesto de Egresos de la Federación, así como su evolución durante el ejercicio, con el propósito de apoyar la toma de decisiones.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a los órganos

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

20 de 85

administrativos desconcentrados y entidades del sector, las estructuras programáticas y metas concertadas y aprobadas por la SHCP, los Presupuestos de Egresos autorizados por la H. Cámara de Diputados, así como los calendarios financieros y de metas aceptados por esa Secretaría.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a los órganos administrativos desconcentrados y entidades del sector, los lineamientos emitidos por la SHCP para formular los documentos de planeación, así como los correspondientes al envío oportuno de éstos a esa Secretaría.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes de dictamen a la SHCP sobre los nuevos proyectos de infraestructura productiva de largo plazo de las entidades del sector; los dictámenes que al respecto debe emitir la SENER; la nota de solicitud de acuerdos para la aprobación de los proyectos por parte de la Comisión Intersecretarial de Gasto Financiamiento; la solicitud a la SHCP para su incorporación al proyecto de Presupuesto de Egresos; y los oficios para comunicar a las entidades los dictámenes, acuerdos y autorizaciones correspondientes.

? ? Validar los oficios de inversión financiada que serán sometidos a la consideración y firma del Secretario de Energía o del servidor público que éste designe, así como hacer lo propio con los oficios que someterá a la consideración y firma de la Dirección General de Programación y Presupuesto, por medio de los cuales se remitirán dichos documentos a las entidades correspondientes y a la SHCP, además de aquellos con los que se enviarán a esa Secretaría las bases de licitación y los dictámenes favorables de los expertos por cada proyecto y las solicitudes de dictamen técnico a las Subsecretarias de Electricidad y de Hidrocarburos, con base a los cuales se autorizará a las entidades procedan a licitarlos.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios a la SHCP para remitir los informes presentados por las entidades del sector, sobre el desarrollo y evolución de los proyectos de infraestructura productiva de largo plazo, así como las notas respectivas para presentarlos a la Comisión Intersecretarial de Gasto Financiamiento.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios a la SHCP para remitir los avisos de cierre de obra de los proyectos de infraestructura productiva de largo plazo de las entidades del sector.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes a la SHCP para la actualización de la Cartera de Programas y Proyectos de Inversión y a las instancias competentes las correspondientes a la autorización y / o conocimiento de los oficios de inversión en sus diferentes modalidades, presentadas por los órganos administrativos desconcentrados y entidades del sector, así como los oficios para comunicar a los organismos las respectivas resoluciones.

? ? Autorizar las cuentas por liquidar certificadas para ministrar oportunamente los subsidios y transferencias de los que son beneficiarios los órganos administrativos desconcentrados y entidades apoyadas del sector.

? ? Verificar que los órganos administrativos desconcentrados y entidades apoyadas del sector, cumplan oportunamente con la regularización de los oficios acuerdos por los cuales, en su caso, se les hayan ministrado recursos, de lo contrario proponer se proceda a emitir las cuentas por liquidar certificadas especiales para este propósito.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

21 de 85

? ? Rendir informe detallado a la SHCP sobre los subsidios y transferencias otorgados con cargo al presupuesto de la SENER, así como vigilar que los beneficiarios de los mismos, cumplan con la rendición de su propio informe en la forma y plazos establecidos por esa Secretaría, de lo contrario proponer la suspensión de las subsecuentes autorizaciones de fondos y exigir el reintegro de los que se hayan suministrado, informando de ello y de cualquier modificación que implique adecuaciones presupuestarias a la propia SHCP.

? ? Proponer la incorporación de procesos al Sistema de Gestión de Calidad de la SENER, y supervisar las actividades de las Áreas relacionadas con los procesos inscritos en el mismo, a fin de alcanzar los objetivos y metas planteados para cada uno de ellos.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios a la SHCP y la nota respectiva, para obtener la opinión favorable de la Comisión Intersecretarial de Gasto Financiamiento, a fin de que los órganos administrativos desconcentrados y entidades del sector suscriban Bases y Convenios de Desempeño, respectivamente, así como las evaluaciones trimestrales sobre el cumplimiento de los compromisos establecidos.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes de adecuaciones presupuestarias internas y externas que presenten los órganos administrativos desconcentrados y entidades del sector, para su autorización y / o registro ante las instancias competentes, así como los oficios para comunicar a los organismos las respectivas resoluciones.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes a la SHCP para que autorice a los órganos administrativos desconcentrados y entidades del sector, realizar erogaciones adicionales con cargo a ingresos excedentes a los previstos en la Ley de Ingresos o en sus presupuestos, así como los oficios para comunicar a los organismos las respectivas resoluciones.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes a la SHCP para que autorice a las entidades del sector, la concertación y contratación de créditos para financiar programas incluidos en sus presupuestos previamente aprobados por esa Secretaría.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes a la SHCP y a la SFP para que procedan a la autorización y / o registro de los diversos planteamientos presentados por los órganos administrativos desconcentrados y entidades del sector en materia de servicios personales, así como los oficios para comunicar a los organismos las respectivas resoluciones.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para dar respuesta a las unidades administrativas de la SENER, órganos administrativos desconcentrados y entidades del sector, sobre las consultas que realicen relacionadas con los servicios de asesoría, consultoría, informáticos, estudios, investigaciones y proyectos que pretendan contratar, a fin de verificar la existencia de alguno similar, para que de ser el caso no se proceda a su contratación, con excepción de aquellos trabajos que sean necesarios para su adecuación, actualización o complemento.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes a la SHCP para la inscripción, modificación o baja en el Registro de Fideicomisos y Mandatos de la Administración

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

22 de 85

Pública Federal y para la renovación de la clave de registro presupuestario de fideicomisos, mandatos y contratos análogos celebrados por las entidades del sector, así como los oficios para comunicar a los organismos las respectivas resoluciones.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, las solicitudes a la SHCP para que autorice a los órganos administrativos desconcentrados y entidades del sector, comprometer recursos de ejercicios fiscales subsecuentes, así como los oficios para comunicar a éstos las respectivas resoluciones.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para enviar a la SHCP el reporte sobre el monto y características de la deuda pública flotante o pasivo circulante al final del año anterior de los órganos administrativos desconcentrados y entidades del sector.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a los órganos administrativos desconcentrados y entidades del sector, los instructivos, formatos, medios y periodos señalados por la SHCP para la formulación de la Cuenta Anual de la Hacienda Pública Federal, así como los correspondientes al envío oportuno a esa Secretaría de la información remitida por los organismos, para efectos de consolidación y presentación.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a los órganos administrativos desconcentrados y entidades del sector, la forma, términos y plazos conforme a los cuales deben proporcionar información económica, financiera, programática, presupuestal y contable que necesite la SENER para efectos de consolidaciones sectoriales y otros fines específicos, además de satisfacer los requerimientos de la SHCP y de la SFP, así como los oficios para el envío oportuno a esas Secretarías de la información remitida por los organismos.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a los órganos administrativos desconcentrados y entidades del sector, los lineamientos del Sistema Integral de Información de los Ingresos y Gasto Público; la adición, modificación o eliminación de formatos y la actualización de los instructivos correspondientes; los cambios en los plazos de entrega; las modificaciones de los requerimientos tanto en la matriz de los informantes como en la de los usuarios; y las adecuaciones de equipos y programas informáticos necesarios para operarlo, establecidos por el Comité Técnico de Información, así como los oficios para comunicar a éste la actualización de los directorios del personal informante y del personal usuario del Sistema adscrito a la propia Dirección General.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para comunicar a las Dependencias y áreas internas de la SENER, los informes especiales que periódicamente les sean requeridos a los órganos administrativos desconcentrados y entidades del sector, así como las evaluaciones elaboradas con base en los datos registrados en el Sistema Integral de Información de los Ingresos y Gasto Público, en apoyo de los miembros participantes de la SENER en las Sesiones de Órganos de Gobierno, Comités de Control y Auditoria, Reuniones de Evaluación de Metas de Balances de Operación, Primario y Financiero, Reuniones de Seguimiento y Evaluación Presupuestal, y demás foros relacionados con estas materias.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios a través de los cuales se solicite a la SHCP,

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

23 de 85

autorice la participación del sector en empresas, sociedades y asociaciones civiles o mercantiles, ya sea en su creación, para aumentar su capital o patrimonio o adquiriendo todo o parte de éstos, así como para la transformación, disolución, liquidación, fusión, escisión, extinción o enajenación de las entidades del sector o de la participación estatal correspondiente; asimismo, para constituir, incrementar, modificar o disolver fideicomisos con carácter de entidad paraestatal, con base en los estudios técnicos y jurídicos elaborados por las áreas competentes de la SENER.

? ? Participar en las Reuniones de Evaluación de Metas de Balances de Operación, Primario y Financiero de las entidades sujetas a control presupuestario directo, así como a las Reuniones de Seguimiento y Evaluación Presupuestal de las entidades sujetas a control presupuestario indirecto del sector energía, con el propósito de dar seguimiento a los avances físicos y financieros durante la ejecución de sus programas y proyectos aprobados, así como medir la eficiencia y eficacia en la consecución de los objetivos y metas de los mismos.

? ? Participar en los Comités de Control y Auditoria de las entidades del sector, a fin de dar seguimiento a los informes, conclusiones y recomendaciones derivadas de las auditorias de tipo financiera, operacional, de resultados de programas y de legalidad, que les hayan sido practicadas por los órganos de auditoria interna, por la Secretaría de la Función Pública, por los auditores designados por ésta y por la Auditoria Superior de la Federación.

? ? Participar en el Comité Técnico de Coordinación de la Inversión Pública Federal, con el propósito de discutir la información relacionada con los nuevos programas y proyectos de inversión en infraestructura eléctrica y de hidrocarburos, que las entidades del sector energía presenten, emitiendo los comentarios, observaciones y recomendaciones pertinentes.

? ? Participar en las reuniones de la Comisión Intersecretarial de Gasto Financiamiento, en las que se presenten a su consideración los nuevos proyectos de infraestructura de largo plazo, con base en los dictamines emitidos por la Unidad de Política y Control Presupuestario, la Unidad de Crédito Público y la SENER.

? ? Participar en el Grupo de Trabajo de Combustibles, con el propósito de analizar los volúmenes de consumo, precios y tarifas de los combustibles y su impacto en los presupuestos de las entidades del sector sujetas a control presupuestario directo, así como para acordar los pronósticos anuales para efectos de cierre y proyecto de presupuesto.

? ? Dirigir, coordinar y supervisar los trabajos de las Subdirecciones del Área, para atender oportunamente las observaciones y recomendaciones de los asuntos de su incumbencia, derivadas de las auditorias practicadas por el órgano de auditoria interna de la SENER a la Dirección General de Programación y Presupuesto de ésta Dependencia, así como las que procedan de las auditorias efectuadas por la Auditoria Superior de la Federación a los órganos administrativos desconcentrados y entidades a su cargo, ante las que deba dar respuesta en su calidad de coordinadora de sector.

? ? Validar y someter a la consideración y firma de la Dirección General de Programación y Presupuesto, los oficios para remitir a la Auditoria Superior de la Federación el documento relacionado con la observancia de preceptos legales por parte de la SENER, órganos administrativos desconcentrados y entidades del sector, durante el ejercicio de sus programas y presupuestos aprobados.

? ? Ejercer las demás funciones y realizar las actividades que le encomiende la Dirección General de Programación y Presupuesto, en el ámbito de sus atribuciones.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

24 de 85

411.1.1 Subdirección de Análisis y Evaluación Sectorial Objetivo: Coordinar y supervisar las actividades de los Departamentos que la integran, relacionadas con los procesos de planeación, programación, presupuesto, control y evaluación del gasto, así como las relativas a la gestión presupuestaria de los órganos administrativos desconcentrados y de las entidades del sector energía sujetas a control presupuestario indirecto, a fin de que se realicen con eficiencia, eficacia, oportunidad y en apego a las disposiciones vigentes en la materia. Funciones: ? ? Participar en los grupos de trabajo que se constituyan con los órganos

administrativos desconcentrados y entidades a su cargo, para realizar las tareas inherentes al proceso de planeación, programación y presupuesto, brindándoles la asesoría técnica que requieran durante el desarrollo de cada etapa.

? ? Supervisar los análisis que realicen los departamentos bajo su responsabilidad, a las propuestas de estructuras programáticas y metas, programas institucionales, anteproyectos de presupuesto, calendarios financieros y de metas formuladas por los órganos administrativos desconcentrados y entidades a su cargo, así como validar las opiniones técnicas respectivas con el propósito de que los documentos correspondientes a cada proceso se aprueben e integren a los del sector.

? ? Participar en la elaboración de la exposición de motivos sectorial, indicando los objetivos, metas, estrategia, gasto, impacto regional, así como los programas y proyectos de inversión prioritarios y estratégicos de los órganos administrativos desconcentrados y entidades a su cargo.

? ? Elaborar propuestas anuales para que las transferencias que se otorguen a las entidades del sector, se sujeten a un periodo determinado, en función del cumplimiento de los objetivos y metas de ejercicios anteriores y de la situación financiera del beneficiario que determine la necesidad de otorgarlas, considerando los programas institucionales y los proyectos de inversión, tanto nuevos como en proceso que se formulen y aprueben.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, a los documentos de planeación presentados por los órganos administrativos desconcentrados y entidades a su cargo, así como validar los reportes técnicos respectivos y el oficio para remitirlos a la SHCP.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, a las solicitudes de actualización de la Cartera de Programas y Proyectos de Inversión, así como a las de autorización y / o conocimiento de los oficios de inversión en sus diferentes modalidades, presentadas por los órganos administrativos desconcentrados y entidades a su cargo. Asimismo, validar las opiniones técnicas respectivas y los comunicados para turnarlos a las instancias correspondientes para su autorización y / o conocimiento.

? ? Supervisar las gestiones ante la Tesorería de la Federación para que a través de las líneas globales y específicas, ministre y radique el presupuesto disponible de los órganos administrativos desconcentrados y entidades apoyadas del sector, así como validar la actualización del Sistema Integral de Administración Financiera Federal de la SHCP, el Sistema Presupuestal Financiero y Contable de la SENER, la base de datos interna de los presupuestos y calendarios de los subsidios y

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

25 de 85

transferencias autorizados, y de las cuentas por liquidar certificadas emitidas y reintegros realizados.

? ? Autorizar las cuentas por liquidar certificadas para ministrar los subsidios y transferencias a los órganos administrativos desconcentrados y entidades apoyadas del sector.

? ? Validar los informes que se den a la SHCP y al Sistema Integral de Información, sobre los subsidios y transferencias autorizados y ministrados a los órganos administrativos desconcentrados y entidades apoyadas del sector, así como vigilar que los beneficiarios de los mismos cumplan con la rendición de su informe en la forma y plazos establecidos por esa Secretaría y, en su caso, con la regularización de los oficios por los cuales se les hayan ministrado recursos, de lo contrario informar de ello a la Dirección de Área.

? ? Fungir como enlace en el Sistema de Gestión de Calidad y coordinar la actualización del proceso para ministrar los subsidios y transferencias a los órganos administrativos desconcentrados y entidades apoyadas del sector.

? ? Validar los oficios a la SHCP y la nota respectiva, para obtener la opinión favorable de la Comisión Intersecretarial de Gasto Financiamiento, a fin de que los órganos administrativos desconcentrados y entidades a su cargo suscriban Bases y Convenios de Desempeño, respectivamente, con el objeto de establecer compromisos de resultados que promuevan un ejercicio más eficiente y eficaz del gasto, así como una efectiva rendición de cuentas. Asimismo, supervisar las evaluaciones trimestrales sobre el cumplimiento de dichos compromisos.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, a las solicitudes de adecuaciones presupuestarias internas y externas que presenten los órganos administrativos desconcentrados y entidades a su cargo. Asimismo, validar las opiniones técnicas respectivas y los comunicados para turnar las solicitudes a las instancias correspondientes para su autorización y / o registro.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, a las solicitudes presentadas por los órganos administrativos desconcentrados y entidades a su cargo, para realizar erogaciones adicionales con cargo a ingresos excedentes a los previstos en la Ley de Ingresos o en sus presupuestos aprobados. Asimismo, validar las opiniones técnicas respectivas y los oficios para turnar las solicitudes a la SHCP para su autorización.

? ? Validar las solicitudes a la SHCP y a la SFP, para que en el ámbito de sus respectivas competencias, procedan a la autorización y / o registro de los diversos planteamientos presentados por los órganos administrativos desconcentrados y entidades a su cargo, en materia de servicios personales.

? ? Validar las solicitudes a la SHCP, relacionadas con la inscripción, modificación o baja en el Registro de Fideicomisos y Mandatos de la Administración Pública Federal, de fideicomisos, mandatos y contratos análogos celebrados por las entidades del sector, así como con la renovación de la clave de registro presupuestario. Asimismo, supervisar la actualización de los registros respectivos.

? ? Validar las solicitudes a la SHCP, para que autorice a los órganos administrativos desconcentrados y entidades a su cargo, comprometer recursos de ejercicios fiscales subsecuentes, así como supervisar la actualización de la base de datos respectiva.

? ? Validar los oficios a la SHCP, a través de los cuales se le remita el reporte sobre el monto y características de la deuda pública flotante o pasivo circulante al final del año anterior de los órganos administrativos desconcentrados y entidades a su cargo, a fin de que estén en posibilidad de hacer pagos con base en el PEF de ese ejercicio fiscal, por los conceptos efectivamente devengados y siempre que se hubieren contabilizado debida y oportunamente las operaciones respectivas.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

26 de 85

? ? Supervisar los análisis que realicen los departamentos bajo su responsabilidad, a la información proporcionada por los órganos administrativos desconcentrados y entidades a su cargo, para la formulación de la Cuenta Anual de la Hacienda Pública Federal, así como validar las opiniones técnicas respectivas con el propósito de que los documentos correspondientes se aprueben e integren a los del sector.

? ? Validar los oficios para comunicar a los órganos administrativos desconcentrados y entidades a su cargo, la forma, términos y plazos conforme a los que deben proporcionar información contable, económica, financiera, programática y presupuestal que necesite la SENER y para satisfacer los requerimientos de la SHCP y de la SFP, así como las opiniones técnicas sobre la información recibida, a fin de aprobarla y remitirla a esas Dependencias.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, a los informes especiales que periódicamente les sean requeridos a los órganos administrativos desconcentrados y entidades a su cargo, así como validar las opiniones técnicas respectivas previo a su envío a las Dependencias y áreas internas solicitantes.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, a la información económica, financiera, programática, presupuestal y contable registrada en el Sistema Integral de Información por los órganos administrativos desconcentrados y entidades a su cargo, así como revisar los correspondientes reportes mensuales, que se elaboren en apoyo de los miembros participantes de la SENER en las Reuniones de Seguimiento y Evaluación Presupuestal, Comités de Control y Auditoria, y demás foros relacionados con estas materias.

? ? Supervisar los análisis realizados por los departamentos bajo su responsabilidad, sobre la información económica, financiera, programática, presupuestal y contable que se presente en las sesiones de los Órganos de Gobierno de las entidades a su cargo, a fin de apoyar a los miembros participantes de la SENER en el adecuado ejercicio de su representación, para que se pronuncien en aquellos asuntos que se deban resolver y se relacionen con la esfera de su competencia.

? ? Validar los oficios a la SHCP para que autorice la participación del sector en empresas, sociedades y asociaciones civiles o mercantiles, ya sea en su creación, para aumentar su capital o patrimonio o adquiriendo todo o parte de éstos, así como para la transformación, disolución, liquidación, fusión, escisión, extinción o enajenación de las entidades del sector o de la participación estatal correspondiente; asimismo, para constituir, incrementar, modificar o disolver fideicomisos con el carácter de entidad paraestatal.

? ? Participar en las Reuniones de Seguimiento y Evaluación Presupuestal de los órganos administrativos desconcentrados y entidades a su cargo, con el propósito de dar seguimiento a los avances físicos y financieros durante la ejecución de sus programas y proyectos aprobados; así como medir la eficiencia y eficacia en la consecución de los objetivos y metas de los mismos.

? ? Atender oportunamente las observaciones y recomendaciones de los asuntos de su incumbencia, derivadas de las auditorias practicadas por el órgano de auditoria interna de la SENER a la Dirección General de Programación y Presupuesto de ésta Dependencia, así como las que procedan de las auditorias efectuadas por la Auditoria Superior de la Federación a los órganos administrativos desconcentrados y entidades a su cargo, ante las que deba dar respuesta en su calidad de coordinadora de sector.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

27 de 85

411.1.1.1 Departamento de Entidades de Control Indirecto Objetivo: Realizar con eficiencia, eficacia, oportunidad y en apego a las disposiciones vigentes en la materia, las actividades relacionadas con los procesos de planeación, programación, presupuesto, control y evaluación del gasto, así como las relativas a su gestión presupuestaria de las entidades sujetas a control presupuestario indirecto, brindándoles la orientación y el apoyo que requieran para el desarrollo de sus acciones. Funciones: ? ? Emitir opinión técnica sobre la estructura programática, denominación de metas,

unidades de medida e indicadores de resultados propuestos por las entidades a su cargo, de acuerdo con los criterios, normas y lineamientos comunicados por la SHCP. Levantar las minutas de las reuniones de concertación que en su caso se realicen, así como dar seguimiento a los acuerdos tomados, con el objeto de que la propuesta acordada se integre a la del sector paraestatal. Asimismo, elaborar las solicitudes a la SHCP para que autorice efectuar cambios en la estructura programática aprobada, con la participación que corresponda a las entidades.

? ? Analizar la congruencia de los anteproyectos de presupuesto de las entidades a su cargo, con el plan nacional de desarrollo y el programa sectorial, así como sus relaciones programáticas intra e intersectoriales. Asimismo, revisar que se basen en programas institucionales que señalen los objetivos que se pretendan alcanzar, la cuantificación de metas concertadas, las unidades responsables de su ejecución y la valuación estimada por programa; que se elaboren para un año calendario, se basen en costos, definan el tipo y fuente de recursos para su financiamiento, y que las previsiones de gasto se realicen en efectivo y en movimientos devengados.

? ? Validar que los anteproyectos de presupuesto de las entidades a su cargo, en servicios personales consideren las previsiones para aumentos saláriales, de acuerdo con las disposiciones legales aplicables en cada situación, así como los efectos en los gastos por concepto de prestaciones y seguridad social y, en su caso, las previsiones para la creación de plazas por ampliación real de los servicios que proporcionan o por incrementos en la producción de bienes.

? ? Verificar que en los anteproyectos de presupuesto de las entidades a su cargo, los gastos de materiales y suministros así como de servicios generales, se calculen conforme a lo esencialmente necesario, y que aquellos sujetos a las disposiciones de racionalidad y austeridad presupuestaria, se justifiquen por su contribución al logro de los objetivos y metas de sus programas institucionales.

? ? Revisar que en los anteproyectos de presupuesto de las entidades a su cargo, los programas de inversión física especifiquen los nuevos proyectos y en proceso, identifiquen los prioritarios y estratégicos y, en su caso, el total de la inversión realizada y las metas obtenidas el último año, así como las metas e indicadores de evaluación, su impacto socioeconómico y el monto total previstos para el ejercicio fiscal respectivo, precisando las fuentes y tipo de financiamiento, la regionalización por entidad federativa y la inversión a realizar en años posteriores. Asimismo, su interdependencia intra e intersectorial con otros programas y proyectos, el lugar geográfico de su realización, las unidades ejecutoras, el periodo total de ejecución y la previsión de recursos para su puesta en operación.

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

28 de 85

? ? Revisar que los calendarios financieros y de metas a los que deberán ajustarse las entidades a su cargo en la ejecución de sus presupuestos, hayan sido elaborados con base mensual; que las estimaciones de avance de metas sean compatibles con los requerimientos periódicos de recursos financieros necesarios para alcanzarlas; y que contemplen tanto los ingresos como los egresos.

? ? Elaborar opinión técnica sobre los programas institucionales, anteproyectos de presupuesto y los calendarios financieros y de metas formulados por las entidades a su cargo, verificando que se apeguen a las políticas, criterios, directrices, normas y lineamientos que fije la SHCP para el periodo presupuestal correspondiente y a los que establezca la SENER en su calidad de coordinadora de sector, así como se ajusten a las modificaciones y cifras definitivas autorizadas por la SHCP.

? ? Analizar los documentos de planeación presentados por las entidades a su cargo, verificando que hayan sido elaborados conforme a los lineamientos que emita la SHCP, analizando la congruencia de los programas y proyectos de inversión en proceso y a realizarse en años futuros, con los objetivos, estrategias y prioridades contenidas en el plan nacional de desarrollo y en los programas sectorial e institucionales, así como su monto y características, los análisis costo y beneficio, el dictamen sobre los análisis de evaluación de los mismos, y los formatos para su registro en la Cartera de Programas y Proyectos de Inversión y para su inclusión al Proyecto de Presupuesto de Egresos. Asimismo, formular el reporte respectivo y el oficio para enviarlos a esa Secretaría en la forma, medios y plazos que establezca.

? ? Elaborar los oficios para enviar a la SHCP, las solicitudes de actualización de la Cartera de Programas y Proyectos de Inversión, a fin de que las entidades a su cargo puedan validar, modificar, cancelar o incluir nuevos programas y proyectos en la misma, así como para que cuenten con la asignación de la clave respectiva para emitir los oficios de inversión, verificando que cumplan con los requisitos establecidos para tal efecto. Asimismo, remitir a esa Secretaría el dictamen favorable de un experto sobre el proyecto ejecutivo de obra pública y el análisis de factibilidad técnica, económica y ambiental, en el caso de los nuevos programas y proyectos de inversión en infraestructura cuyo total exceda el monto determinado por dicha Dependencia.

? ? Formular los comunicados para solicitar a la SHCP los oficios de autorización especial de inversión de las entidades a su cargo, previa verificación de que los programas y proyectos fueron incorporados en los respectivos anteproyectos de presupuesto, a fin de que estén en posibilidad de realizar todos los trámites previos a su adjudicación.

? ? Elaborar los comunicados para informar a la SHCP sobre los oficios de liberación de inversión y sus modificaciones que emitan las entidades a su cargo, verificando que cumplan con los requisitos y plazos establecidos para tal efecto.

? ? Formular los comunicados para tramitar ante la SHCP los oficios de autorización de inversión, a fin de que las entidades a su cargo puedan atender los efectos causados por desastres naturales, reponer activos afectados por siniestros o ampliar el alcance de sus programas y proyectos de inversión para el mejor cumplimiento de sus objetivos.

? ? Emitir opinión técnica sobre los oficios de autorización especial de inversión, oficios de liberación de inversión y sus modificaciones, así como sobre los oficios de autorización de inversión de las entidades a su cargo, a fin de continuar con los trámites que procedan para su aprobación.

? ? Formular los oficios a la SHCP y la nota respectiva, para obtener la opinión favorable de la Comisión Intersecretarial de Gasto Financiamiento, para que las entidades a su cargo suscriban Convenios de Desempeño. Asimismo, evaluar

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

29 de 85

trimestralmente el cumplimiento de los compromisos establecidos, en los términos que determinen la SHCP y la SFP en el ámbito de sus respectivas competencias.

? ? Analizar las solicitudes de adecuaciones presupuestarias externas que presenten las entidades a su cargo, considerando los formatos flujo de efectivo, análisis programático devengado, resumen programático económico, calendario de presupuesto y, en su caso, programas y proyectos de inversión, a fin de emitir la opinión técnica respectiva y el oficio para solicitar a la SHCP su autorización. Asimismo, informar a esa dependencia sobre las adecuaciones internas y externas realizadas en los términos de las disposiciones aplicables.

? ? Emitir opinión técnica y los oficios para solicitar a la SHCP autorización para que las entidades a su cargo, realicen erogaciones adicionales con cargo a ingresos excedentes a los previstos en sus presupuestos aprobados, anexando copia del acuse de recibo del informe respectivo por parte de la Unidad de Política de Ingresos, la propuesta de flujo de efectivo modificado determinada por el titular de la entidad y la justificación del gasto adicional avaladas por el órgano de gobierno, indicando montos, programas, metas y avance real físico-financiero de los proyectos que se vayan a complementar.

? ? Elaborar los oficios a la SHCP y a la SFP para solicitarles, en el ámbito de sus respectivas competencias, el registro y / o autorización según corresponda, de estructuras orgánicas, ocupacionales y saláriales, plantillas de personal operativo, tabuladores de percepciones, conversión de plazas, puestos y categorías, así como contratos de honorarios de las entidades a su cargo, conforme a los lineamientos que al efecto emitan esas dependencias.

? ? Tramitar ante la SHCP, la inscripción o modificación de fideicomisos, mandatos y contratos análogos que celebren las entidades del sector, en el Registro de Fideicomisos y Mandatos de la Administración Pública Federal, así como solicitar la renovación de la clave de registro presupuestario, previa revisión de que cumplen con los plazos y requisitos establecidos por esa Secretaría. Asimismo, gestionar la extinción de aquellos que hayan alcanzado sus fines o que éstos sean imposibles de lograr, adjuntando el convenio respectivo y demás documentación requerida para proceder a su baja definitiva, manteniendo actualizados los registros respectivos.

? ? Formular los oficios para solicitar a la SHCP autorización para que las entidades a su cargo, en casos excepcionales y debidamente justificados, celebren contratos de obras públicas, de adquisiciones o de otra índole que rebasen las asignaciones presupuestarias aprobadas para el año, así como mantener actualizados los registros respectivos.

? ? Elaborar los oficios para enviar a la SHCP antes del día último de febrero de cada año, el monto y características de la deuda pública flotante o pasivo circulante al final del año anterior de las entidades a su cargo.

? ? Emitir opinión técnica sobre la información económica, financiera, programática, presupuestal y contable que emane de la contabilidad de las entidades a su cargo, verificando que sea elaborada de conformidad con los instructivos, formatos, medios, periodos y catálogos de reclasificación de cuentas que para la formulación de la Cuenta Anual de la Hacienda Pública Federal emita la SHCP; que se apegue al programa-presupuesto autorizado a cada una de ellas, y que esté respaldada por dictamen de contador público designado por la SFP.

? ? Formular los oficios para comunicar a las entidades a su cargo, la forma, términos y plazos conforme a los que deben proporcionar información contable, económica, financiera, programática y presupuestal que necesite la SENER, tanto para efectos de consolidaciones sectoriales como para otros fines específicos, así como para satisfacer los requerimientos de la SHCP y de la SFP, en cuyo caso la captará,

Manual de organización específico Dirección General de Programación y Presupuesto Vigencia: Marzo 2004

30 de 85

validará y cuidará que cumpla con las normas y lineamientos establecidos, emitiendo la opinión técnica respectiva.

? ? Captar, analizar y validar la documentación remitida por las entidades a su cargo, que se les solicite sobre los informes anuales: de Gobierno; Avance de la Gestión Financiera; Metas Presidenciales; y Ejecución del Plan Nacional de Desarrollo, en cuanto a su aportación al Sector de Ciencia y Tecnología; a los informes trimestrales: Sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública; Evolución de los Programas y Proyectos de Inversión; y Transparencia y Combate a la Corrupción, así como emitir las opiniones técnicas respectivas.

? ? Analizar la información económica, financiera, programática, presupuestal y contable registrada en el Sistema Integral de Información por las entidades a su cargo, a fin de elaborar el reporte mensual sobre el avance del ejercicio de su presupuesto aprobado. En caso de llegar a detectar desviaciones, determinar sus posibles causas y efectos, proponiendo las medidas correctivas necesarias.