Diciembre de 2008 5 5.pdf · - 1 - Diciembre de 2008 – Año 1, N°5. CONTENIDO Sección 1: Sobre...

17

- 1 - Diciembre de 2008 – Año 1, N°5. CONTENIDO Sección 1: Sobre nosotros, nuestra misión. Sección 4: Caso de Empresa PIAC. Sección 2: Perfil de mercado. Sección 5: Agenda Eventos y Noticias. Sección 3: Análisis de Precios. Sección 6: Donde Contactarnos. Sección 1: SOBRE NOSOTROS, NUESTRA MISIÓN______ ¿Qué es la Antena de Información @PIAC antenna? Nuestra Misión es “Apoyar la competitividad económica de las empresas beneficiarias del programa PIAC y del desarrollo personal de todos los productores, movilizando nuestras capacidades humanas y de las Tecnologías de Información (TI)”. La Antena de Diseminación de Información para Empresas de la Agricultura Campesina - @PIAC antenna, es un proyecto que nace en el marco de un convenio de colaboración entre la Universidad de Talca y ProChile. Este proyecto cuenta adicionalmente con el apoyo de INDAP y la Secretaría Regional Ministerial de Agricultura de la Región del Maule. La @PIAC antenna, a pesar de su localización y fuerte énfasis regional, tiene alcance nacional, buscando generar entradas (inputs) y salidas (outputs) de información que permitan contribuir a la toma de decisiones de las empresas beneficiarias del programa PIAC. @PIAC antenna responde a la demanda por información específica sobre las condiciones de mercado. Provee información productiva, tecnológica y de mercado que oriente a las empresas en establecer contactos, integrarse a redes, penetrar mercados, ampliar la base de productos, obtener mejores precios y contar con información de valor, con el objeto de mejorar su competitividad. Así, su propósito se fundamenta en la necesidad de contar con información de calidad como un insumo estratégico para la toma de decisiones. Visite nuestro sitio Web: www.antennapiac.utalca.cl

Transcript of Diciembre de 2008 5 5.pdf · - 1 - Diciembre de 2008 – Año 1, N°5. CONTENIDO Sección 1: Sobre...

- 1 -

Diciembre de 2008 – Año 1, N°5.

CONTENIDO

Sección 1: Sobre nosotros, nuestra misión. Sección 4: Caso de Empresa PIAC.

Sección 2: Perfil de mercado. Sección 5: Agenda Eventos y Noticias.

Sección 3: Análisis de Precios. Sección 6: Donde Contactarnos.

Sección 1: SOBRE NOSOTROS, NUESTRA MISIÓN______

¿Qué es la Antena de Información @PIAC antenna? Nuestra Misión es “Apoyar la competitividad económica de las empresas beneficiarias del programa PIAC y del desarrollo personal de todos los productores, movilizando nuestras capacidades humanas y de las Tecnologías de Información (TI)”. La Antena de Diseminación de Información para Empresas de la Agricultura Campesina - @PIAC antenna, es un proyecto que nace en el marco de un convenio de colaboración entre la Universidad de Talca y ProChile. Este proyecto cuenta adicionalmente con el apoyo de INDAP y la Secretaría Regional Ministerial de Agricultura de la Región del Maule. La @PIAC antenna, a pesar de su localización y fuerte énfasis regional, tiene alcance nacional, buscando generar entradas (inputs) y salidas (outputs) de información que permitan contribuir a la toma de decisiones de las empresas beneficiarias del programa PIAC. @PIAC antenna responde a la demanda por información específica sobre las condiciones de mercado. Provee información productiva, tecnológica y de mercado que oriente a las empresas en establecer contactos, integrarse a redes, penetrar mercados, ampliar la base de productos, obtener mejores precios y contar con información de valor, con el objeto de mejorar su competitividad. Así, su propósito se fundamenta en la necesidad de contar con información de calidad como un insumo estratégico para la toma de decisiones.

Visite nuestro sitio Web:

www.antennapiac.utalca.cl

- 2 -

Sección 2: PERFIL DE MERCADO______________________

Perfil de Argentina

Nombre oficial República Argentina Capital Buenos Aires Presidente Cristina Fernández Ubicación geográfica

Se encuentra situado en el extremo sur de América, en el hemisferio sur y occidental.

Superficie total La superficie de sus tierras emergidas es de 3.761.274 Km² de los cuales 2.791.810 Km² corresponden al Continente Americano; 969.464 Km² al Continente Antártico (incluyendo las Islas Orcadas del Sur) y las islas australes (Georgias del Sur y Sandwich del Sur). Por su extensión ocupa el cuarto lugar entre los países americanos (después de Canadá, Estados Unidos de América y la República Federativa del Brasil). En el orden mundial se ubica por su superficie en el séptimo lugar. Fuente:http://www.argentina.gov.ar/argentina/portal/paginas.dhtml?pagina=75

Límites Al norte con las Repúblicas de Bolivia y del Paraguay. Al sur limita con la República de Chile y el Océano Atlántico. Al este limita con la República Federativa del Brasil, República Oriental del Uruguay y el Océano Atlántico. Y al oeste limita con la República de Chile.

Ciudades importantes

Buenos Aires, Córdoba La Plata, Mar del Plata, San Miguel de Tucumán y Mendoza.

Clima Dada la extensión del territorio y el relieve en Argentina, es posible distinguir diversos tipos de clima: cálido, templado, árido y frío.

Población 38.970.611 millones de habitantes (Jun. 2006 est). Grupos étnicos Según la Encuesta Complementaria de Pueblos Indígenas (ECPI) realizada en

2004-2005, existen 35 pueblos indígenas en la Argentina, equivalentes al 1,1% de la población total. Algunos de ellos son: Mapuche, Kolla, Toba, Ava guaraní, Toba, Diaguita calchaquí, Huarpe, Kolla, Guaraní, Tupí guaraní, Guaraní, Diaguita/diaguita calchaquí, Comechingón, Rankulche, Tehuelche, Mbyá guaraní, Pilagá, Ava guaraní, Chorote, Chané, Rankulche, Huarpe, Charrúa, Tapiete, Chulupí, Ona, Tupí guaraní.

Población urbana

La urbanización en Argentina, ene l año 2001, alcanzó el 89,3% de la población total.

Esperanza de vida al nacer

73,77 años fuente: http://www.indec.mecon.gov.ar/principal.asp?id_tema=163

Tasa de alfabetización

Definición: mayores de 15 años que pueden leer y escribir población total: 97,2% hombres: 97,2% mujeres: 97,2% (2001 census) fuente: http://www.indexmundi.com/es/argentina/tasa_de_alfabetizacion.html

Religión El 92% de la población argentina es de religión Católica. Se practican, también, religiones como Judaísmo, protestantes y otras religiones cristianas y no cristianas.

- 3 -

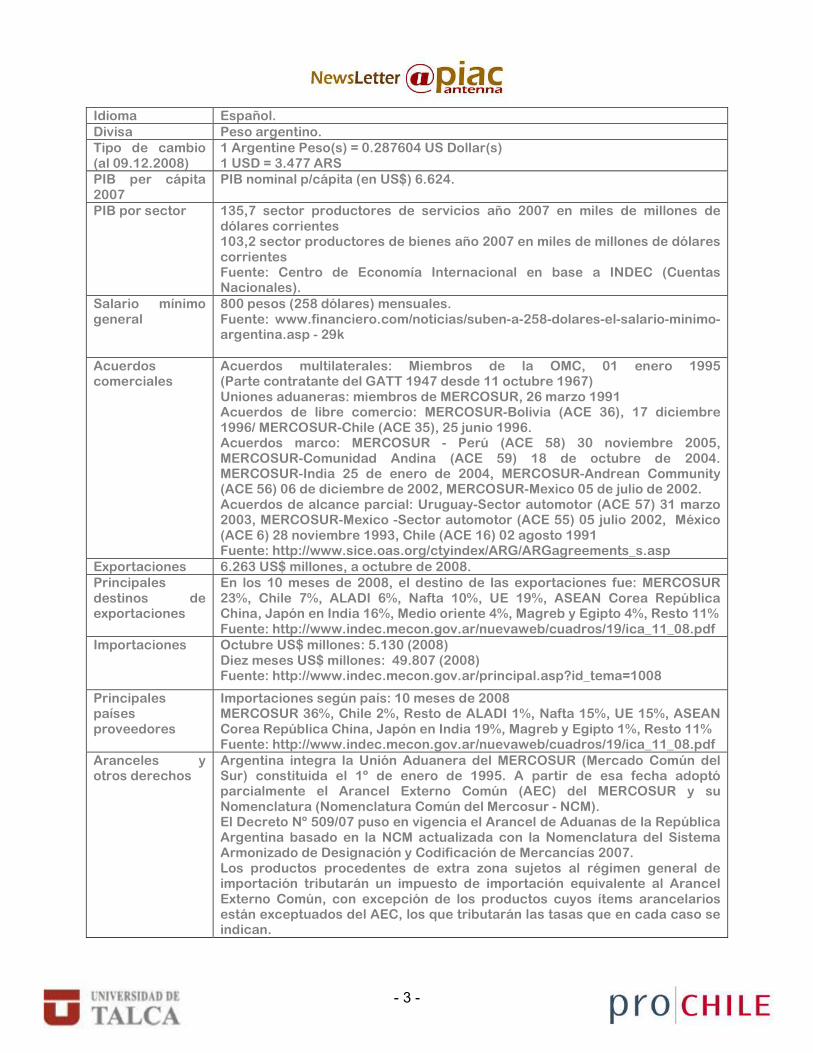

Idioma Español. Divisa Peso argentino. Tipo de cambio (al 09.12.2008)

1 Argentine Peso(s) = 0.287604 US Dollar(s) 1 USD = 3.477 ARS

PIB per cápita 2007

PIB nominal p/cápita (en US$) 6.624.

PIB por sector 135,7 sector productores de servicios año 2007 en miles de millones de dólares corrientes 103,2 sector productores de bienes año 2007 en miles de millones de dólares corrientes Fuente: Centro de Economía Internacional en base a INDEC (Cuentas Nacionales).

Salario mínimo general

800 pesos (258 dólares) mensuales. Fuente: www.financiero.com/noticias/suben-a-258-dolares-el-salario-minimo-argentina.asp - 29k

Acuerdos comerciales

Acuerdos multilaterales: Miembros de la OMC, 01 enero 1995 (Parte contratante del GATT 1947 desde 11 octubre 1967) Uniones aduaneras: miembros de MERCOSUR, 26 marzo 1991 Acuerdos de libre comercio: MERCOSUR-Bolivia (ACE 36), 17 diciembre 1996/ MERCOSUR-Chile (ACE 35), 25 junio 1996. Acuerdos marco: MERCOSUR - Perú (ACE 58) 30 noviembre 2005, MERCOSUR-Comunidad Andina (ACE 59) 18 de octubre de 2004. MERCOSUR-India 25 de enero de 2004, MERCOSUR-Andrean Community (ACE 56) 06 de diciembre de 2002, MERCOSUR-Mexico 05 de julio de 2002. Acuerdos de alcance parcial: Uruguay-Sector automotor (ACE 57) 31 marzo 2003, MERCOSUR-Mexico -Sector automotor (ACE 55) 05 julio 2002, México (ACE 6) 28 noviembre 1993, Chile (ACE 16) 02 agosto 1991 Fuente: http://www.sice.oas.org/ctyindex/ARG/ARGagreements_s.asp

Exportaciones 6.263 US$ millones, a octubre de 2008. Principales destinos de exportaciones

En los 10 meses de 2008, el destino de las exportaciones fue: MERCOSUR 23%, Chile 7%, ALADI 6%, Nafta 10%, UE 19%, ASEAN Corea República China, Japón en India 16%, Medio oriente 4%, Magreb y Egipto 4%, Resto 11% Fuente: http://www.indec.mecon.gov.ar/nuevaweb/cuadros/19/ica_11_08.pdf

Importaciones Octubre US$ millones: 5.130 (2008) Diez meses US$ millones: 49.807 (2008) Fuente: http://www.indec.mecon.gov.ar/principal.asp?id_tema=1008

Principales países proveedores

Importaciones según país: 10 meses de 2008 MERCOSUR 36%, Chile 2%, Resto de ALADI 1%, Nafta 15%, UE 15%, ASEAN Corea República China, Japón en India 19%, Magreb y Egipto 1%, Resto 11% Fuente: http://www.indec.mecon.gov.ar/nuevaweb/cuadros/19/ica_11_08.pdf

Aranceles y otros derechos

Argentina integra la Unión Aduanera del MERCOSUR (Mercado Común del Sur) constituida el 1º de enero de 1995. A partir de esa fecha adoptó parcialmente el Arancel Externo Común (AEC) del MERCOSUR y su Nomenclatura (Nomenclatura Común del Mercosur - NCM). El Decreto Nº 509/07 puso en vigencia el Arancel de Aduanas de la República Argentina basado en la NCM actualizada con la Nomenclatura del Sistema Armonizado de Designación y Codificación de Mercancías 2007. Los productos procedentes de extra zona sujetos al régimen general de importación tributarán un impuesto de importación equivalente al Arancel Externo Común, con excepción de los productos cuyos ítems arancelarios están exceptuados del AEC, los que tributarán las tasas que en cada caso se indican.

- 4 -

Excepciones al Arancel Externo Común (AEC)

� Lista de 100 ítems exceptuados del AEC De conformidad con las Decisiones N° 68/00 (art. 4º), N° 31/03, Nº 38/05 y Nº 59/07 del Consejo Mercado Común, los Estados Partes del MERCOSUR podrán mantener una lista de 100 (cien) ítems de la NCM exceptuados temporariamente del Arancel Externo Común. Para el caso de Argentina dicha lista quedará reducida a 93 ítems a partir del el 1º de febrero de 2009, a 80 ítems a partir del 1º de febrero de 2010 y a 50 ítems a partir del 1º de agosto de 2010, finalizando la vigencia de la misma el 31 de diciembre de 2010. La Lista de Excepciones al AEC está contenida en el Anexo II del Decreto Nº 509/07.

� Bienes de Informática y Telecomunicaciones De conformidad con las Decisiones Nº 33/03, Nº 39/05, Nº 13/06 y Nº 61/07 del Consejo de Mercado Común, los Estados Partes del MERCOSUR podrán aplicar hasta el 31/12/2008 aranceles diferentes al Arancel Externo Común (AEC) para los Bienes de Informática y Telecomunicaciones. A partir del 1º de enero de 2009 comenzará a regir un cronograma de convergencia que finalizará el 31 de diciembre de 2010. El 1º de enero de 2011 entrará en vigencia el AEC revisado para Bienes de Informática y Telecomunicaciones.

� Bienes de Capital Las Decisiones Nº 34/03 y Nº 40/05 del Consejo Mercado Común prorrogaron, sucesivamente, hasta el 1º de enero de 2009 la entrada en vigencia del Régimen Común de Bienes de Capital No producidos. Hasta esa fecha permanecen vigentes los regímenes de importación de bienes de capital (BK) de cada Estado Parte. En Argentina los bienes de capital cuyo Arancel Externo Común está fijado en 14% (catorce por ciento) finalizaron su cronograma de convergencia el 31 de diciembre de 2000. No obstante, por Resolución del Ministerio de Economía N° 8/2001, del 27 de marzo de 2001, y sus modificatorias, se redujo el derecho de importación de extrazona al 0% (cero por ciento) para determinados bienes de capital. La lista de dichos bienes figura en el Anexo IV del Decreto Nº 509/07.

� Sectores azucarero y automotor El sector azucarero y el sector automotriz no han sido incorporados aún a la Unión Aduanera del MERCOSUR ya que están sujetos, en cada Estado Parte, a un régimen tributario propio mientras no se adopte la respectiva política comunitaria. Para los bienes del sector automotor rige, en el caso de Argentina con Brasil, el Trigesimo Octavo Protocolo Adicional al Acuerdo de Complementación Económica N° 14 y en el caso de Argentina con Uruguay, el Acuerdo de Complementación Económica N° 57.

� Reducción del AEC en virtud de desabastecimiento Para atenuar los problemas derivados de desequilibrios de oferta y demanda inesperados en virtud de desabastecimiento en el MERCOSUR, la Resolución 69/00 del Grupo Mercado Común (GMC), permite a los Estados Partes aplicar a los productos que se encuentren en dichas condiciones reducciones temporarias al Arancel Externo Común (A.E.C.), con plazos de vigencia

- 5 -

definidos y limitadas a contingentes. La medida tiene caracter puntual y excepcional y no podrá concedérsele en foma simultanea a más de 20 códigos, con excepción de situaciones de calamidad o riesgo de la salud pública, casos para los que no se considerará dicho límite. La Resolución del Grupo Mercado Común 08/08 sustituyó la Resolución 69/00. No obstante, esta nueva norma entrará en vigor una vez que sea protocolizada en ALADI en el marco del ACE 18 e incorporada en el ordenamiento jurídico de los cuatro Estados Parte del MERCOSUR. Fuente: http://www.aladi.org/Nsfaladi/normimp.nsf/wtributp/Argentina

Normas técnicas y normas de calidad

El Sistema Nacional de Normas de Calidad y Certificación creado por Decreto Nº 1474/94, está destinado a regular las actividades de normalización y de evaluación de la conformidad. La aplicación de las normas derivadas del sistema, son de cumplimiento voluntario y no exime a los productos de la observancia de las reglamentaciones técnicas y de comercialización, de cumplimiento obligatorio, dictadas por organismos competentes. El organismo de normalización (Instituto Argentino de Normalización -IRAM) y el organismo de acreditación (OAA) son los entes operativos encargados de realizar la gestión del Sistema. El IRAM se encarga de centralizar el estudio y aprobación de normas técnicas, base esencial de todo sistema nacional de calidad y el OAA está a cargo de la acreditación de los organismos de certificación, de los laboratorios de ensayo y de calibración, y de los auditores, para lo cual debe seguir pautas de evaluación basadas en las recomendadas de las guías ISO/IEC correspondientes. Productos sujetos a requisitos de carácter técnico o normas de calidad:

� Reproductores de especies ganaderas. Certificado de Admisión Zootécnica otorgado por la Dirección General de Producción y Fomento Ganadero. Resolución N° 1106 de 15/10/65 Secretaría de Agricultura y Ganadería.

� Reproductores y material seminal de razas lecheras. Autorización de importación emitida por la Dirección Nacional de Fiscalización y Comercialización Ganadera, la que evaluará el cumplimiento de los requisitos exigidos para su importación. Resolución N° 79 de 11/02/88 Secretaría de Agricultura, Ganadería y Pesca.

� Productos vitivinícolas. Deberán cumplir con lo establecido por el Reglamento Vitivinícola del MERCOSUR, aprobado por Resolución 45/96 del GMC. Los productos deberán ser analizados por el Instituto Nacional de Vitivinicultura según los métodos aprobados por la Organización internacional Vitivinícola (OIV) a los efectos de emitir el Certificado de Análisis para su comercialización en el país. Resolución N° C 1 de 21/11/96 Instituto Nacional de Vitivinicultura.

� Productos agrícolas, ecológicos o biológicos. Certificado del país de origen que los acredite como tales, previa homologación por el Instituto Argentino de Sanidad y Calidad Vegetal o el SENASA. Resolución N° 423 de 3/06/91 Secretaría de Agricultura, Ganadería y

- 6 -

Pesca, Resolución N° 1286 de 19/11/93 SENASA. � Frutas y hortalizas en estado fresco, desecado, deshidratado o seco.

El Decreto Ley N° 9244 de 10/10/63 establece las normas que regulan la producción, tipificación, identificación y certificación de la calidad y sanidad frutícola. Los productos deberán ajustarse a requisitos mínimos de calidad, debiendo corresponder la misma a determinadas categorías o grados de selección que se especifica en la normativa. Asimismo deberán estar acompañados de un certificado oficial comercial de calidad emitido por la autoridad competente del país de origen. Decreto N° 134 de 28/01/81, Disposición N° 12 de 20/06/90 y Resoluciones Nos. 75 de 3/02/94, 433 de 18/05/94 de la Secretaría de Agricultura, Ganadería y Pesca.

� Productos destinados a la nutrición animal, leche y sustitutos lácteos. Certificado de libre venta o elaboración en el país de origen donde conste la incorporación de un aditivo colorante identificado por un código reconocido internacionalmente, que será añadido en la planta elaboradora de origen. La presentación del mencionado certificado será indispensable para acceder al Registro del producto. Resolución N° 117 de 7/09/95.

� Semillas. Inscripción del importador en el "Registro Nacional del Comercio y Fiscalización de Semillas". La Secretaría de Agricultura, Ganadería y Pesca está facultada para autorizar o denegar las solicitudes de importación, una vez evaluado el cumplimiento de los requisitos de inscripción, calidad, sanidad y certificación de origen. Ley 20247 de 30/03/73, Decreto N° 2183 de 21/10/91, Decreto N° 2817 de 30/12/91, Resolución N° 365 de 29/12/97, Resolución N° 385 de 29/12/97.

� Harinas de trigo. Deberán cumplir con lo estabecido en la Resolución GMC Nº 09/02 "Reglamento Técnico Mercosur para verificación cuantitativa de Harina de Trigo". Resolución Nº 9 de 27/08/2002. Secretaría de la Competencia, la Desregulación y la Defensa del Consumidor.

Fuente:http://www.aladi.org/Nsfaladi/normimp.nsf/51fbed7ccfeda03b03256aa8005068a9/4acc1ce7566eb1e98325691300661ee1?OpenDocument

Reglamentaciones en materia de envasado y etiquetado

Reglamentaciones específicas establecen los requisitos a que deberán ajustarse los rótulos y/o envases de los siguientes productos:

� Productos vitivinícolas. Resolución Nos. C 121 de 12/03/93, C 24 de 20/06/97, C 1 de 21/11/96, Resolución Nº C 20/2004 de 14/06/04del Instituto Nacional de Vitivinicultura.

� Productos fitosanitarios formulados de uso agrícola. Resolución N° 145 de 1/04/96 IASCAV.

� Productos de higiene personal, cosméticos y perfumes. Disposición N° 374 de 23/01/06. ANMAT. Resolución N° 3473/2005 de 10/VI/2005. Administración Nacional de Medicamentos, Alimentos y Tecnología Médica.

� Leche en polvo. Resolución N° 855 de 8/11/91 SENASA. � Productos cárnicos comercializados entre los Estados Partes del

MERCOSUR. Resolución N° 572 de 2/09/98 Secretaría de Industria, Comercio y Minería.

� Frutos y productos envasados. Ley N° 22802 de 21/04/83, Resolución N° 100 de 10/05/83 Secretaría de Comercio.

� Productos alimenticios envasados que se comercialicen en los Estados Partes del MERCOSUR, cualquiera sea su origen. Resolución

- 7 -

Nº 44 de 31/10/02 Secretaría de la Competencia, la Desregulación y la Defensa del Consumidor; Resolución Conjunta Nº 41/2003 y 345/2003 de 23/04/03, Secretaría de Políticas, Regulación y Relaciones Sanitarias y Secretaría de Agricultura, Ganadería, Pesca y Alimentos.

� Alimentos envasados; Porciones de alimentos envasados. Resoluciones Conjuntas Nos. 150/05 y 684/05; 149/05 y 683/05 de la Secretaría de Políticas, Regulación y Relaciones Sanitarias.

� Productos veterinarios destinados a ser utilizados en bovinos, ovinos, caprinos, equinos y cérvidos con fines de promoción de su crecimiento y que contengan en su formulación los siguientes principios activos: avoparcina, bacitracina, espiramicina, tilosina y virginiamicina. Resolución Nº 446 de 11/X/01. Servicio Nacional de Sanidad y Calidad Agroalimentaria.

� Productos destinados a la nutrición animal. Resolución Nº 341 de 24/07/03, SENASA.

� Semillas; papa para semilla. Resolución N° 715 de 23/08/94 Secretaría de Agricultura, Ganadería y Pesca; Resolución Nº 42 de 6/04/00 Instituto Nacional de Semillas.

� Alimentos preparados con carne picada, molida o feteada. Presentación de rótulo con instrucciones claras referentes al modo de cocción previo al consumo. Resolución 494 de 6/11/2001. Servicio Nacional de Sanidad y Calidad Agroalimentaria.

� Productos premedidos. Resolución Nº 43 de 31/10/02, Secretaría de la Competencia, la Desregulación y la Defensa del Consumidor.

� Aditivos Alimentarios y/o Coadyuvantes de Tecnología. Resolución Nº 214 de 5/02/04. Secretaría de Agricultura, Ganadería, Pesca y Alimentos.

� Suplementos dietarios. Disposición N° 3634/2005 de 27/VI/2005. Administración Nacional de Medicamentos, Alimentos y Tecnología Medica.

� Helados premedidos. Resolución N° 34/2006 DE 10/III/2006. Ministerio de Economía y Producción.

Fuente:http://www.aladi.org/Nsfaladi/normimp.nsf/51fbed7ccfeda03b03256aa8005068a9/b355e759240daba28325691300660ffd?OpenDocument

Canales de comercialización

En la gran mayoría de los rubros, (especialmente en los productos destinados al consumo masivo) destaca el canal mayorista, quien lleva el mayor porcentaje de las ventas salidas de fábrica, aunque en el rubro de Alimentación, este porcentaje es comparable al de las ventas realizadas directamente a los supermercados (33.1% vs. 26.6%). Cabe señalar, que en el rubro de productos de limpieza, higiene y tocador, el canal Supermercados se lleva el mayor porcentaje de las ventas. También, en otros tales como: Alimentación, Blanco y alfombras, Papel y artículos de papel, Receptores de radio, TV, audio y video y Maquinarias de oficina e informática. En la mayoría de los rubros de consumo masivo (alimentación, indumentaria y calzado y electrodomésticos), el canal mayorista opera directamente menos del 50% de las ventas salidas de fábrica, repartiéndose el resto entre los canales minoristas, ventas directas a supermercados y ventas directas al consumo final (en proporciones variables según el rubro). Este fenómeno habla de un acortamiento de la longitud de los canales, que redunda en beneficio de los consumidores finales.

- 8 -

Análisis de sectores relevantes en Argentina

Antecedentes generales: Argentina es el primer exportador mundial de: miel, aceite de soja, aceite de girasol, pellets de soja, girasol, pellets de girasol, harina de soja, peras frescas, limones. Segundo productor de sorgo y maíz. Y tercer productor de grano de soja, trigo y leche en polvo.

BERRIES

Estructura y Tamaño del Mercado

La superficie cultivada con berries se distribuye en diversas provincias, pero en el caso de frambuesas, moras y grosellas, algo más del 70% se concentra en territorio patagónico: Comarca Andina del Paralelo 42º2 , Valle Inferior del Río Chubut, Alto Valle del Río Negro y Neuquén, Neuquén (Plottier, Senillosa, San Martín de los Andes), Los Antiguos (Santa Cruz). También existen plantaciones de frambuesa y moras en áreas de Tucumán (Tafí Viejo), Santa Fé (Santa Isabel) y norte de Bs. As. (Arrecifes, Baradero, Zárate, Lima y Tandil). Asimismo, se producen moras en Entre Ríos (Concordia y Nogoyá), aunque la superficie es poco significativa. El arándano tiene un mayor desarrollo en la región pampeana; la mitad se produce en Entre Ríos (Concordia), en tanto Buenos Aires (Mercedes, Luján, Arrecifes, Baradero, Zárate, Lima y Tandil) aporta alrededor del 40%. La zona de pedemonte de Tucumán, genera cerca del 9% de la producción nacional.

El hecho de que los supermercados realicen su abastecimiento en forma directa en la totalidad de los rubros que operan, refuerza el incremento de su poder de negociación frente a los productores; al mismo tiempo, este acortamiento del largo del canal puede favorecer a todos los participantes (productor – distribuidor – consumidor final) si es bien utilizado, ya que permite acercar la comunicación entre productor y consumidor, con la consiguiente ganancia de información que puede redundar en beneficio del productor, si éste la aprovecha; disminuir los costos del distribuidor, favoreciendo al consumidor si esa disminución se le traslada; y mejorando la eficiencia del canal si se establece una colaboración entre productor y distribuidor. Fuente: http://www.udesa.edu.ar/files/img/Administracion/DTN05.PDF

Horarios Los Bancos abren a las 10:00 hrs. y cierran a las 15:00 hrs. (algunos bancos extienden el horario hasta las 16:00 hrs.). Se pueden realizar extracciones de dinero y otras transacciones en los cajeros automáticos, que funcionan las 24 horas. Los comercios están abiertos de lunes a viernes de 9:00 a 20:00 hrs., y los sábados de 9:00 a 13:00 hrs., aunque las tiendas de las grandes avenidas permanecen abiertas toda la tarde. En los shoppings el horario se extiende hasta las 22:00 hrs. incluso los fines de semana y algunos feriados. Fuente: http://www.catalogosdorados.com/argentina/buenosaires_horarios.htm

Otros antecedentes

Página oficial: www.argentina.gov.ar

- 9 -

El 60% de la frutilla se cultiva en Santa Fe (Coronda), mientras que Tucumán (Lules, Tafí del Valle, Trancas, Tafí Viejo), aporta el 25% del total nacional. Se estima que en Argentina se producen 6.500 toneladas de arándano, 1.500 de frambuesa, 350 de mora, 180 de grosellas y 33.000 toneladas de frutilla. Salvo para el caso de los arándanos, en que el 90% de la producción se exporta en fresco, el resto de los berries son consumidos principalmente en el mercado interno. El 90% de la producción de frambuesa, moras y grosellas se comercializa como congelado, mientras que la mitad de la frutilla se vende al exterior congelada. Por otra parte, Argentina es catalogada como uno de los principales productores del hemisferio sur, en la producción de berries congelados orgánicos. Argentina produjo en el 2007 aproximadamente unas 350mt de frambuesas orgánicas congeladas de las cuales se exportó el 80%.

Producción interna

En el 2007, la Argentina exportó casi 8.900 toneladas de arándanos, el doble que el año anterior, por más de US$ 66 millones; el principal destino fue EE.UU., quienes recibieron 5.510 toneladas que generaron cerca de US$ 42 millones en ingresos brutos.

Mercado interno La demanda de berries frescos en el mercado local está representada por los supermercados. El sector gastronómico es consumidor de fruta fresca y congelada, a través de restaurantes, servicios de catering, repostería, heladerías y hoteles.

Comercialización El principal canal de comercialización es la industria de alimentos, que demanda berries congelados para transformarlos en dulces, mermeladas, jaleas, conservas, salsas, jugos concentrados, licores y aguardientes, entre los productos más importantes. Otras industrias, tales como lácteos, golosinas, cereales en barra, bebidas sin alcohol y té, entre otros, incorporan berries en sus alimentos. También las industrias farmacéutica y de cosméticos son consumidoras de berries, especialmente de arándano.

Tendencias de mercado

Las tendencias de mercado van por la producción orgánica. Hay que destacar, que en países como Suiza el 50% de la fruta que se consume es orgánica; además la tasa de crecimiento en el viejo continente alcanza el 20%. La producción y comercialización de arándanos deshidrataos, abre nuevas puertas en los mercados; ya que este fruto puede ser consumido directamente en yogur, cubiertos de chocolate, turrones, helados, barras con cereales, tortas, chicles, galletitas, pan dulce, entre otros.

Berries con mayores crecimiento

La frutilla orgánica es uno de los berries que muestra un mayor crecimiento.

Propiedades de la fruta

Las fruta fresca posee propiedades curativas que colaboran en la prevención y tratamiento de muchas enfermedades:

• Manzana: Estreñimiento y problemas gastrointestinales • Pera: Inflamación intestinal y retención de líquidos • Cereza: Arteriosclerosis, reumatismo, artritis y trastornos gástricos • Frutilla: Intoxicación hepática y endocrina • Naranja: Estados febriles, resfriados y retención de líquidos • Uva: Resfriados, estados de debilidad, artritis

- 10 -

Variedades Arándano fresco, frambuesas, frutillas, entre otras. Otros antecedentes

- www.alimentosargentinos.gov.ar - www.revistainfoberry.com.ar - www.capab.org.ar - www.agroalternativo.com.ar - www.senasa.gov.ar - www.conal.gov.ar - www.fas.usda.gov

ACEITE

Aceite de Oliva Características del mercado

La industria aceitera argentina es estructuralmente exportadora, destinando al mercado mundial el 92% de su producción.

La producción argentina de Aceite de Oliva se encuentra actualmente en expansión, principalmente por el aumento del consumo interno.

A nivel nacional, se comercializa aceite de oliva orgánico con las marcas Sol de Acuario, Biolive, Paso Viejo y San Nicolás. También un número no establecido de marcas importadas, fundamentalmente italianas.

Producción interna

Las principales ciudades productoras son Mendoza, San Juan y Córdoba.

Empresa productoras

En el país existen tres empresas que se dedican a la producción de aceite de oliva orgánico: Biolive S.A. (Cnel. Dorrego, provincia de Buenos Aires), Olivares y Viñedos San Nicolás S.A.(Cruz del Eje, provincia de Córdoba), Agropecuaria Paso Viejo S.A.(Cruz del Eje, provincia de Córdoba).

Consumo El consumo interno de aceites ha ido en aumento en los últimos años, siendo

los más demandados los de soja y girasol (92% del consumo total)y luego en menor proporción los de maíz, oliva, algodón y maní. Cabe destacar, que existe una proporción cambiante en el consumo de aceites de soja y girasol.

Comercialización En el caso del aceite orgánico, la comercialización esta a cargo de las empresas elaboradoras.

Tendencias de mercado

Respecto a los aceites envasados de consumo masivo, el aceite de girasol se impone, seguido por los aceites mezcla, el aceite de soja y el de maíz.

Otros antecedentes

La Secretaría de Agricultura, Ganadería, Pesca y Alimentación lanzó, con la colaboración de organismos públicos e instituciones privadas sectoriales, lanzó el programa “OLIVA XXI” con el objetivo de mejorar la competitividad de la producción nacional. Páginas web de interés: Cámara de la Industria Aceitera de la República Argentina (CIARA) http://www.ciaracec.com.ar/espanol/home.php Secretaría de Agricultura Ganadería, Pesca y Alimentos (SAGPyA) http://www.sagpya.mecon.gov.ar/ Asociación Argentina de Girasol (ASAGIR) www.asagir.org.ar

- 11 -

VINO

Características del mercado

Argentina ocupa un importante lugar en el contexto vitivinícola mundial, se ha posicionado como un exportador altamente competitivo de los tradicionales países vitivinícolas tales como Francia, España e Italia.

Consumo En el año 2006 el consumo llegó a 29,23 litros por habitante, correspondiendo 23,52 litros a vinos sin identificación varietal, 4,71 litros a vinos varietales y 1 litro a otros vinos. Cabe señalar, que las preferencias del consumidor argentino de vinos se inclinan principalmente al consumo de vino de color; también existe una preferencia hacia vinos espumosos, espumosos frutados, vinos gasificados, frizantes y cócteles de vino.

Destino exportaciones

En relación al destino de los vinos argentinos, los principales mercados son Rusia, Estados Unidos, Paraguay, Reino Unido, Canadá y Brasil. Los vinos espumosos son comercializados primordialmente en Brasil, Chile, Uruguay, Venezuela y Estados Unidos, entre otros países.

Tendencias de mercado

Los jugos concentrados de uva, constituyen el segundo rubro en importancia de las exportaciones de productos vitivinícolas. Argentina es el primer exportador mundial de jugos, y ha llegado a posicionarse en los primeros lugares en los principales mercados importadores tales como Estados Unidos, Sudáfrica y Japón.

Otros antecedentes

Páginas web de interés: http://www.infocampo.com.ar Corporación Vitivinícola Argentina (COVIAR) www.vitivinicultura2020.com.ar/ Instituto Nacional de Vitivinicultura (INV) www.inv.gov.ar

Fuentes: http://www.chilepotenciaalimentaria.cl/content/view/266795/Argentina_y_los_berries_La_baya_se_agranda_y_da_batalla.html http://www.centropymeneuquen.com.ar/frutosdelbosque/images/Mercado%20berries%20congelados%20organicos.pdf

Sección 3: ANALISIS DE PRECIOS____________________

Análisis de la producción y precios de miel en Argentina Argentina es el principal país exportador de miel (a granel y fraccionada) del mundo con un 25% del volumen exportado durante el año 2007. El segundo país es China con un 22% del volumen exportado. Por la cercanía con Chile, es importante para los productores conocer algunos aspectos de la industria de ese país. Producción de miel en Argentina La producción de miel en Argentina se mantuvo relativamente estable durante el período de 1996 a 2007, con un promedio de 82 mil toneladas anuales, tal como se presenta en la figura 1.

- 12 -

Figura 1. Producción de miel en Argentina (miles de

toneladas)

57

75 75

98 9380 83

7380

95104

73

0

20

40

60

80

100

120

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

miles de ton.

Fuente: Elaboración propia en base a la Dirección de Industria de la Secretaría de Agricultura, Ganadería,

Pesca y Alimentos

Precios de la miel en Argentina, en dólares por kilo En Argentina los precios promedio pagados al productor de miel han fluctuado entre 0,9 y 3,4 dólares por kilo durante el período de 1996 a 2008, tal como se presenta en la figura 2.

Figura 2. Precios promedio pagados al productor de miel

en Argentina (dólares por kilo)

3,4

2,9

2,4

1,7 1,8 1,9 2,02,4

1,6

0,91,3 1,3

1,9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Dólares por kilo

Fuente: Elaboración propia en base a información de

la Bolsa de Cereales, Dirección de Industria Alimentaria. Los precios domésticos fueron

actualizados utilizando el IPC de Argentina y luego convertidos a dólares con una cotización promedio de 3,41 pesos argentinos por dólar. Entre 1996 y

2001, 1 peso argentino = 1 dólar.

- 13 -

Precios de la miel en Argentina, en pesos chilenos por kilo En pesos chilenos, los precios se presentan en la figura 3.

Figura 3. Precios promedio pagados al productor de miel

en Argentina (pesos chilenos por kilo)

2.237

1.870

1.547

1.108 1.192 1.2121.319

1.562

1.035

611825 836

1.257

0

500

1.000

1.500

2.000

2.500

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

$ chilenos por kilo

Fuente: Elaboración propia en base a información de

la Bolsa de Cereales, Dirección de Industria Alimentaria. Los precios actualizados en dólares fueron convertidos a pesos chilenos con una

cotización promedio de 653 pesos chilenos por dólar.

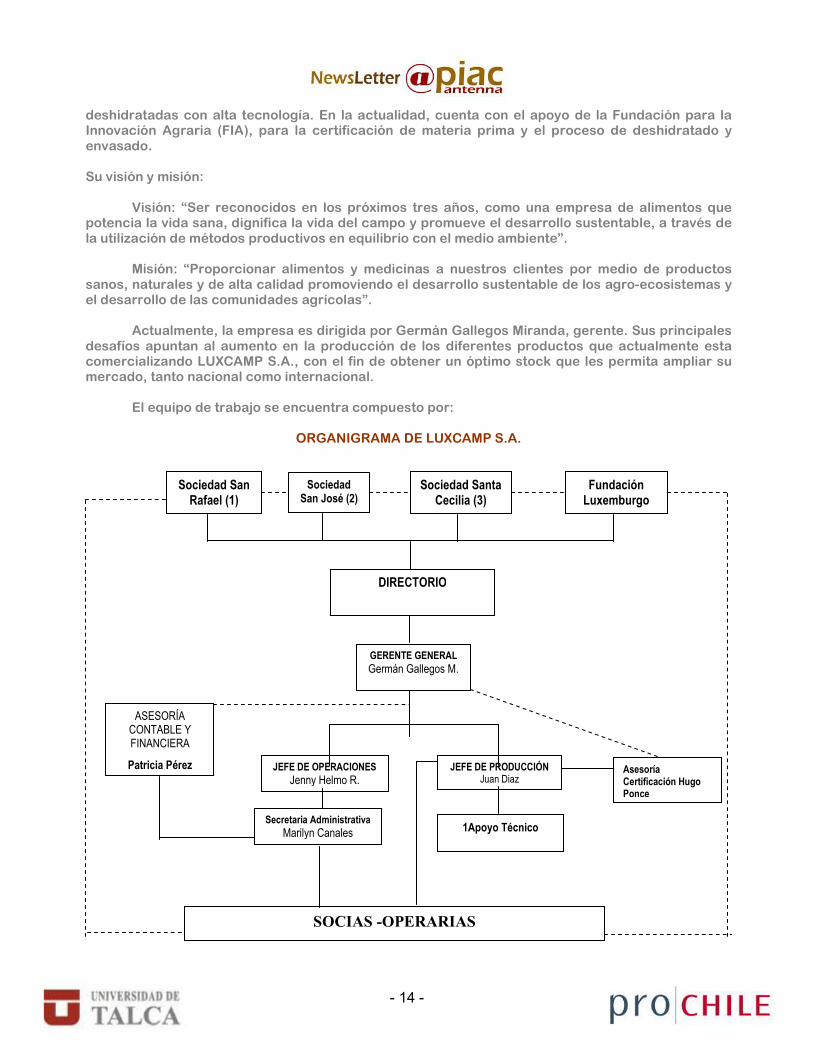

Sección 4: CASO DE EMPRESA PIAC___________________ LUXCAMP S.A. La Fundación Luxemburgo en su afán de promover la organización como forma de mejorar las capacidades de gestión de las sociedades agrícolas, decide en conjunto con tres organizaciones de productores, crear la Sociedad Anónima LUXCAMP. La empresa busca incentivar y reconquistar la riqueza de la vida campesina, dando especial énfasis a la vida rural y a la mano de obra calificada en las mismas áreas de trabajo con el fin de evitar la migración de los jóvenes a la ciudad, incentivándoles su capacidad emprendedora y empresarial en pequeñas y medianas organizaciones productivas, a través de la capacitación de las familias y de su participación comunitaria. LUXCAMP S.A. se encuentra conformada por tres organizaciones productoras de plantas aromáticas, culinarias y hortalizas, estas son: Agrícolas San Rafael y San José, pertenecientes a la comuna de Teno y Agrícola Santa Cecilia de la comuna de Romeral. Su principal objetivo consiste en producir, elaborar y comercializar hierbas aromáticas, especias, frutas y hortalizas frescas y

- 14 -

deshidratadas con alta tecnología. En la actualidad, cuenta con el apoyo de la Fundación para la Innovación Agraria (FIA), para la certificación de materia prima y el proceso de deshidratado y envasado. Su visión y misión:

Visión: “Ser reconocidos en los próximos tres años, como una empresa de alimentos que potencia la vida sana, dignifica la vida del campo y promueve el desarrollo sustentable, a través de la utilización de métodos productivos en equilibrio con el medio ambiente”.

Misión: “Proporcionar alimentos y medicinas a nuestros clientes por medio de productos sanos, naturales y de alta calidad promoviendo el desarrollo sustentable de los agro-ecosistemas y el desarrollo de las comunidades agrícolas”.

Actualmente, la empresa es dirigida por Germán Gallegos Miranda, gerente. Sus principales desafíos apuntan al aumento en la producción de los diferentes productos que actualmente esta comercializando LUXCAMP S.A., con el fin de obtener un óptimo stock que les permita ampliar su mercado, tanto nacional como internacional.

El equipo de trabajo se encuentra compuesto por:

ORGANIGRAMA DE LUXCAMP S.A.

Sociedad San Rafael (1)

Sociedad San José (2)

Sociedad Santa Cecilia (3)

Fundación Luxemburgo

(4)

DIRECTORIO

JEFE DE OPERACIONES Jenny Helmo R.

GERENTE GENERAL Germán Gallegos M.

JEFE DE PRODUCCIÓN Juan Diaz

ASESORÍA CONTABLE Y FINANCIERA

Patricia Pérez Asesoría Certificación Hugo Ponce

Secretaria Administrativa Marilyn Canales 1Apoyo Técnico

SOCIAS -OPERARIAS

- 15 -

Actualmente, LUXCAMP S.A. se encuentra en la etapa de buscar abrir nuevos mercados y

revalorizar el uso de las hierbas medicinales y culinarias utilizadas desde tiempos ancestrales, cuyos cultivos se riegan con aguas puras y cristalinas, que provienen de la Cordillera de los Andes, sin aplicación de químicos, bajo estrictas normas de higiene y aplicando cosechas manuales para finalizar con envasado de preparación artesanal.

El

deshidratado de las hierbas, se realiza en máquinas que actúan mediante un flujo cerrado de aire a temperatura

controlada (35°C) .Esto quiere decir que las hierbas reciben el aire seco, que se humedece a su paso por las plantas. Luego, la humedad se condensa y se elimina al pasar por placas refrigerantes. El aire nuevamente seco y entibiado vuelve a pasar por las plantas. En este proceso las hojas abren sus estomas y eliminan sólo agua. El resultado de este proceso permite obtener hojas perfectas, enteras, naturales, puras, sin aditivos, de la más alta calidad; orientado a un mercado exigente y que valora un proceso de producción ecológico. Por último, el producto final es evaluado por nuestro laboratorio de control de calidad, poniendo especial énfasis en el contenido de aceites.

En cuanto a las certificaciones, la empresa se encuentra en proceso de Implementación de BPA y de Nch 2909, implementar el Programa de Aseguramiento de la Inocuidad para HMAC, certificar producción de materia prima y el proceso de deshidratado y envasado con el apoyo de FIA, y la postulación a Focal para complementar recursos para el diagnostico e implementación de HACCP (Tramite en curso a cargo de COPEVAL y FDF). Datos de contacto: Gerente General: Germán Gallegos Miranda Gerente de Operaciones: Jenny Helmo Rojas Fono: 075-411976 / 075-543380 Fax: 075-411976 E-mail: [email protected] Página Web: www.luxcamp.cl Dirección: Aldea Padre Lois Letsch, San Rafael, Teno. Oficina central: Carmen #1220, Curicó

- 16 -

Sección 5: AGENDA DE EVENTOS Y NOTICIAS_________

Eventos Internacionales

34th WINTER FANCY FOOD SHOW 2009

Desde 1955, la National Association for the Specialty Food Trade’s Fancy Food Shows ha sido el lugar por excelencia para los alimentos especiales, donde los compradores de las mayoristas, minoristas, restaurantes, supermercados, tiendas por departamentos, negocios de regalos y otros descubre infinitas posibilidades de rentables nuevos productos para hacer crecer sus negocios. Es la vitrina más grande de EE.UU para la muestra de alimentos de especialidad, étnicos, naturales y orgánicos así como todo tipo de bebestibles.

El mercado objetivo de la feria es la Costa Oeste de EE.UU. La mayoría de los expositores son empresarios que crearon sus propias recetas y comenzaron sus compañías, y le dan la oportunidad de aprender acerca de sus productos y de cómo hacer negocios en un solo lugar.

Rubro: Alimentos Naturales y Orgánicos Gourmet. Fecha 18 al 20 de enero de 2009 Lugar San Francisco, CA

Estados Unidos Website www.specialtyfood.com/do/Home

Noticias

La industria exportadora frutícola, ya cuenta con el sitio web: www.portalfruticola.cl, que reúne en un sólo sitio toda la información y datos relevantes para la gestión de negocios del sector, entregados de manera gratuita. Su finalidad es ser una ayuda y apoyo para la industria exportadora nacional, entregando diariamente la información necesaria, permitiendo así ser la ventana de acceso al mundo de la fruta, tanto a nivel nacional como internacional, convirtiéndose en un aliado para la toma de decisiones en la industria.

En el portal, usted puede encontrar toda la información necesaria para la gestión de

exportación frutícola: noticias de la industria, precios del USDA, indicadores económicos en línea, el tiempo en regiones de Chile, movimientos de las naves en los principales puertos nacionales, entre otros datos relevantes para el negocio. También se encuentra información relacionada al apoyo de las gestiones exportadoras, como es el Directorio de Proveedores, comentarios económicos, una agenda de eventos y el servicio de promoción Press Release.

Programa “Business in China 2009” El programa Business in China 2009, es organizado por el Centro Asia Pacífico de la Facultad de Economía y Negocios de la Universidad Diego Portales; cuenta con doble certificación de la Universidad de Fudán, una de las instituciones académica en negocios de mayor prestigio de China (alianza con el M.I.T) y de la UDP contemplando un seminario intensivo de contenidos claves para hacer negocios con China para latinoamericanos –primer destino de nuestras exportaciones y proyectado a ser el 2ndo mercado de consumo para el 2015- que se combinará con inmersión en las ciudades de Shanghai y Beijing, visitas empresariales, conferencias y tardes libres para visitar atracciones turísticas o agendamiento de reuniones privadas. Fecha Primeros días de marzo 2009. Lugar Ciudades de Shanghai y Beijing Website

- 17 -

Sección 6: DONDE CONTACTARNOS___________________ Comuníquese con nosotros, compartiendo información • Vivian Watkins, ProChile, tel.: 71.225055 e-mail: [email protected]

• Fernanda Morales, FACE - Universidad de Talca, e-mail: [email protected]