Diapositivas induccion 2

29

Determinar los aspectos contables del Autoservicio Florencia de Cumaral Zona Centro. OBJETIVO GENERAL

-

Upload

erikajohana24 -

Category

Documents

-

view

201 -

download

0

Transcript of Diapositivas induccion 2

Determinar los aspectos contables del Autoservicio Florencia de Cumaral Zona

Centro.

OBJETIVO GENERAL

OBJETIVOS ESPECIFICOS1. Organizar un equipo de trabajo enfocado

en la investigación de aspectos contables de las empresas de Cumaral Zona Centro.

2. Definir la línea comercial en la cual se basara la investigación.

3.Realizar un análisis de la Georeferenciacion Zonal.

4. Ubicar un punto estratégico en el cual se centrara la investigación.

5, Realizar entrevista consultiva al Propietario del Autoservicio Florencia de Cumaral Zona Centro.

6, Realizar entrevista consultiva al Contador del Autoservicio Florencia de Cumaral Zona Centro.

7.Analizar entrevistas realizadas para establecer conclusiones respecto a los aspectos contables que maneja el Autoservicio Florencia de Cumaral Zona Centro.

JUSTIFICACION Con la investigación realizada buscamos establecer el grado de aplicación

de los aspectos contables dentro del sector comercio, específicamente del Autoservicio Florencia; Al observar y determinar si los manejos contables de dicha empresa la llevan a un progreso o si le está generando perdidas, esto nos permitirá como estudiantes de Contaduría Publica realizar un análisis comparativo teniendo en cuenta los diferentes conceptos teóricos de la contabilidad y la forma en que se maneja en una realidad, como la contabilidad de un autoservicio; y así lograr un mejor aprendizaje basándonos no solo en la parte teórica sino analizando de forma directa los conocimientos contables de los comerciantes y que tanta importancia le dan a la parte contable las empresas como el Autoservicio Florencia y así mismo tener clara la responsabilidad que asumimos como futuros contadores para llegar al público en general dando una excelente asesoría contable, el ejercicio de investigación que realizamos nos permitirá actuar como críticos en el manejo actual de los aspectos contables en el Autoservicio Florencia y a su vez no dará una visión del futuro de dicha empresa según nuestros puntos de vista.

MARCO TEORICO LUCA PACCIOLI:(1445-1517) Comprende cinco partes :Aritmética y algebra, la aplicación de la practica comercial

la teneduría de libros ,Sistemas monetarios y geometría pura y aplicada.www.webescolar.com/personajes-que-aportaro-a-la-contabilidad EDMOND DEGRANGES:La tenue des livres rendue facile, tuvo el mérito de idear el sistema del Diario Mayor, dio origen a la escuela de los cinco cuentistas: Mercaderías Generales, Caja, Efectos a Cobrar , efectos a Pagar, y Perdidas y Ganancias.www.webescolar.com/personajes-que-aportaro-a-la-contabilidad

GUISSEPPE CERBONI:(1827-1917) La magna obra de Cerboni fue publicada en Roma en 1886: “La Ragioneria Científica

e lesue relazioni con le discipline amministrative e sociali”. En ella desarrollaba conVigor y profundidad su razonamiento contable.www.webscolar.com/personajes-que-aportaron-a-la-contabilidad

FABIO BESTA:(1845-1922) Desarrolló su teoría de las cuentas su pensamiento en la obra del fundador de la escuela lombarda, No obstante, los elementos fundamentales de su teoría venían ya esbozándose en multitud de contribuciones realizadas por Besta en las cuatro décadas anteriores. Puede decirse, por ello, que la escuela veneciana de contabilidad pertenece al siglo XIX.

www.webscolar.com/personajes-que-aportaron-a-la-contabilidad ERICH SCHNEIDER: Al aspecto económico-financiero de la Contabilidad de la Empresa le asigna lafenomenología de financiación, compras y ventas, entendiendo que al económico-

técnicocorresponden los costos y la producción. www.webscolar.com/personajes-que-aportaron-a-la-contabilidad

DOMENICO MANZONI:tiene algunas innovaciones, como por ejemplo la recomendación de numerar los

asientos delDiario para evitar anotaciones falsas. Además incluye un juego completo de libros decontabilidad, en los que se desarrolla una serie de supuestos contables que

demuestran elconocimiento práctico que Manzoni poseía del tema. (DOMENICO

BENEDIKT KOT RULJEVIC:(1416-1469)era comerciante de profesión, de un

humanista por la educación, de un científico por la vocación (en el servicio de los

reyes de Aragón).http://www.xtimeline.com/timeline/historia-de-la-contabilidad-11

MATTHIEU DE LA PORTE: Este autor, sin duda el más conocido del siglo XVII francés, fue un

profesional dela que en 1685 editó “Le Guinde des Négociants & Teneurs de

Livers.http://www.xtimeline.com/timeline/historia-de-la-contabilidad-11

PEDRO SAINZ: Estableció la necesidad de que el Código de Comercio fuese "uno

mismo para toda la Monarquía". A partir de ese momento, los distintos

gobiernos liberales y absolutistas fracasaron en sus intentos de codificar

nuestro Derecho Mercantil. http://www.xtimeline.com/timeline/historia-de-la-contabilidad-11

FRANCESCO VILA:Considerado el padre de la moderna contabilidad italiana. , su magna obra “Elementi di amministrazione e contabilitá” . : Conceptos económico-administrativos, De la Teneduría de libros y de sus aplicaciones más usuales, y finalmente Organización administrativa y revisión de cuentas.http://www.xtimeline.com/timeline/historia-de-la-contabilidad-11

JEAN PIERRE RICARD:Se destaca en el libro el intento de simplificación del Mayor, mediante el empleo de diez “cuentas generales”: Capital, Caja, Bancos, gastos de Banco, Gastos Generales, Comisiones, Pérdidas y ganancias, Mercaderías Generales, Mercaderías Especiales y Balance. http://www.xtimeline.com/timeline/historia-de-la-contabilidad-11

VICENZO MASI :(1956)Creador de la escuela patrimonialista fue quien configuró finalmente los alcances del paradigma de beneficio económico, al señalar que “la contabilidad tiene por objeto el estudio de los fenómenos patrimoniales, sus manifestaciones y su comportamiento y trata de

disciplinarlos con relación adeterminado patrimonio de empresa

ARTHUR STONE DEWING:Con respecto a las Finanzas, a comienzos del s. XX aparecen las

obras de Arthur Stone Dewing (1420, 1430), que constituyen una visión clásica de la

Dirección Financiera de la Empresa basada en una metodología positiva,

descriptiva de la realidad, con excesivo énfasis en aspectos externos, legales e

institucionales, así como en procesos excepcionales de las organizaciones, como

quiebras, fusiones, absorciones y consolidaciones.

FRANCISCO DATINI :Después de Cristo o de la era moderna Durante el período

comprendido entre el 453-1453 d.C., continuaron los avances en la contabilidad, y existen

ya evidencias tangibles a través de libros contables como los escrito por Francisco

Datini (1366-1400) en donde ya se muestra la contabilidad a partida doble que

involucra, por primera vez, ya cuentas de pertenecías, deudas y patrimonio.

FRANCESCO MARCHI:(1822-1917) en su obra editada en Prato e n el año 1867 se atacaba a la doctrina de la escuela cincocuentista, que durante más de medio siglo

había dominado la escena de los estudios de teoría contable en Europa. Para Marchi

son cuatro las clases de personas interesadas en la vida de la empresa: el administrador, el propietario, los consignatarios y los corresponsales. Las

cuentas son divididas en dos grupos: las de propietario, por un lado, y las cuentas que deben abrirse a los consignatarios y corresponsales, por el otro.http://historiacontable.blogspot.com/2010/01/escuelas-contables.html

GINO ZAPPA:Zappa opina que la finalidad de la unidad económica es obtener rédito y que

toda la problemática contable debe quedar subordinada a la determinación del

mismo.

http://es.wikipedia.org/wiki/Contabilidad#La_Escuela_de_Econom.C3.ADa_Hacendal.2C_de_Gino_Zappa

EUGEN SCHMALENBACH:(Halver, 1873 - Colonia, 1955) Economista alemán, autor de la teoría del

balancedinámico o efecto Schmalenbach, que versa sobre el cálculo real del resultado de la empresa. Centró sus trabajos teóricos en la gestión empresarial y el análisis de los costes.http://www.biografiasyvidas.com/biografia/s/schmalenbach.htm

CARLOS MANUEL V:Reorganiza la profesión contable, y exige que solo el contador autorizado, sea

la persona indicada para ejercer la profesión.http://historiacontable.blogspot.com/

NAPOLEON BONAPARTE:En 1805 ordena que quien desee practicar la profesión contable debe

someterse a un severo examen, después de haber trabajado por un largo tiempo por un profesional calificado.http://historiacontable.blogspot.com/

HEGEL Y KANT:Filosofos individualistas, sentaron las bases

para el resurgimiento del comercio en Europa y la

tecnificación de la contabilidad.http://historiacontable.blogspot.com/

MARCO CONCEPTUAL

En el presente proyecto logramos reflejar la organización, coordinación y disciplina que se debe tener en cuenta para el éxito del trabajo realizado.En nuestra sociedad hemos rescatado la importancia que tiene la contabilidad encaminada al el buen funcionamiento de una empresa, el cual se basa en las diferentes directrices que esta pueda llevar. Teniendo en cuenta las normas, leyes, licencias, y reglamentos que sean necesarios para mantener un nivel de servicios adecuado.Adoptando sistemas contables los cuales van acompañados de estrategias y técnicas para el progreso de la empresa.

MARCO LEGAL

El sistema legal puede definirse como el conjunto normativo que rige a una sociedad, obedeciendo a principios y directrices definidos, tales como el sentido jerárquico de las normas. Así, la resolución se atiene al reglamento, éste a la ley y la ley a la constitución.

http://wiki.monagas.udo.edu.ve/index.php/EL_MARCO_LEGAL_DE_LA_EMPRESA_Y_FACTORES_RELEVANTES

REQUISITOS LEGALES:1 -Comerciales: Cámara de comercio

Registro mercantil2 –Tributarios:R.U.TNit

3-De FuncionamientoIndustria y comercioLicencia sanitariaCertificado bomberos

4- De seguridad laboralReglamento de higiene y seguridad industrialReglamento interno de trabajo

Ley 14 del 6 de julio de 1.983, “Por la cual se fortalecen los fiscos de las entidades territoriales y se dictan otras disposiciones”.

En el capítulo II, artículos 32 a 40, determina las bases generales de regulación del gravamen municipal de industria y comercio. El artículo 35 califica como comerciales las destinadas al expendio, compraventa o distribución de bienes omercancías, siempre y cuando no estén consideradas por el Código de Comercio o por la misma ley 14 de 1.983 como actividades industriales (art. 34)

o de servicios (art. 36 ib.). Y el artículo 36 señala como

actividades de servicios, “las dedicadas a satisfacer necesidades de la comunidad”, mediante cualquiera

de las que de manera enunciativa ejemplifica la norma.

El decreto ley 1333 de 1.986, por el cual se expidió el

Código de Régimen Municipal, en el Título X, Capítulo

II, regula lo concerniente al impuesto de Industria y Comercio, Avisos y Tableros.

Los artículos 197, 198 y 199 definen las actividades

industriales, comerciales y las de servicios, en los

Mismos términos de la ley 14 de 1.983.

Decreto 1421 de 1.993:El artículo 153 señala: “El establecimiento, determinación y cobro de tributos,

gravámenes, impuestos, tasas, sobretasas y contribuciones

en el Distrito se regirán por las normas vigentes

sobre la materia con las modificaciones adoptadas por

el presente Estatuto.

MARCO INSTITUCIONAL

El marco institucional no esta presente en objeto de investigación

MARCO GEOGRAFICO

CUMARAL

DESCRIPCION FISICA

El municipio de Cumaral se encuentra localizado en la parte Noroccidental del Departamento del Meta, sus coordenadas son 4 grados 16´08” latitud norte y 73 grados 28´59” de longitud oeste. Zona del Piedemonte llanero.

POSICIÓN GEOGRÁFICA: Noroccidente del departamento del Meta.

CUMARAL TIENE LOS SIGUIENTES LÍMITES:

• Norte: con el departamento de Cundinamarca y el municipio de San Juanito

• Suroeste: con el municipio de Restrepo • Este: con los municipios de Puerto López y Cabuyaro.

• http://www.cumaral-meta.gov.co/index.shtml

EXTENSION TOTAL:580 Km2

ALTITUD DE METROS SOBRE EL NIVEL DEL MAR: 452

TEMPERATURA: 21º C

DISTANCIA DE REFERENCIA: a 26 Km de Villavicencio

UBICACION: Zona Centro del municipio de Cumaral Meta DIRECCION: Calle 12 N. 19-69 Barrio Centro

https://www.google.com.co/search?q=imagenes+3d+contables&hl=es&tbm=isch&tbo=u&source=univ&sa=X&ei=95dQUfXqApXI4APWzYDgCw&ved=0CCoQsAQ&biw=1280&bih=699

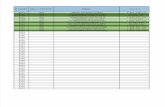

CRONOGRAMA DE ACTIVIDADES

INICIO: 31 DE ENERO 2013 HASTA EL: 25 DE MARZO 2013

ENERO FEBRERO MARZO ABRIL

No

ACTIVIDAD

HORASJUEVES 31/01

JUEVES 07/02

SABADO 09/02

VIERNES 15/02

SABADO 16/02

DOMINGO 17/02

SABADO 23/02

VIERNES 01/03

SABADO 09/03

SABADO 16/03

DOMINGO 24/03

JUEVES 04/04

1CONFORMACION DE UN EQUIPO DE TRABAJO 1

2

DEFINIION DE LA ZONA EN LA CUAL SE REALIZARA LA INVESTIGACION

1

3

VISITA A CUMARAL SECTOR COMERCIAL DEFINICION DE LINEA COMERCIAL A INVESTIGAR, SELECCIÓN DEL PUNTO EN EL CUAL SE ENFOCA LA INVESTIGACION

4

4

ANALISIS DE LA VISITA REALIZADA AL AUTOSERVICIO FLORENCIA, DEFINICION DEL TITULO PROVISIONAL, DEBATE CON RELACION AL PROBLEMA (ASESORADO)

3

5

2DAVISITA SUPERMERCADO FLORENCIA, ENTREVISTAS.

6

6

CREACION DEL BLOG, SOCIALIZACION DE PUNTOS DE VISTA DEFINIION DE PLANTEAMIENTO, SINTOMAS, CAUSAS, PRONOSTICO. (ASESORADO)

6

7

(REUNION VIRTUAL.)FORMULACION, OBJETIVOS .. 3

8

ANALISIS DEL TEMA DISTRIBUCION DEL TRABAJO.(MARCOS )(ASESORADO)

2

9

VISITA A CUMARAL PARA APOYO EN LOS MARCOS DE REFERENCIA

4

10

APORTES Y CORRECCIONES DE LA INFORMACION RECOPILADA. (ASESORADO)

6

11

REVISION DE LA INFORMACION COMPLETA PARA CONCLUIR LA INVESTIGACION

7 12 EXPOSICION

PRESUPUESTO AUTOSERVICIO FLORENCIA

31/01/2013 - 24/03/2013

RUBRO$RECURSOS PROPIOS OTROS SUBTOTAL

ASESORIAS $80000 $80000

RECURSOS Y MATERIAL DE TRABAJO $100000 $30000 $130000TRANSPORTES $220000 $220000IMPROVISTOS $22500 $22500

TOTAL $452500