Diagnóstico financiero de las empresas pertenecientes al ...

17

67 Diagnóstico financiero de las empresas pertenecientes al sector de servicio en los períodos 2016-2017 Granda, Karina Álvarez, Gabriela Samaniego, Andrea Valencia, Karen Universidad de las Fuerzas Armadas ESPE. Latacunga, Ecuador Correo electrónico: [email protected] Recibido: 01 febrero de 2019 Aprobado: 20 abril de 2019 Resumen El análisis de indicadores financieros es fundamental para evaluar la situación y el desempeño económico y financiero real de las empresas del sector de servicios durante los años 2016 y 2017 en Ecuador, a fin de detectar dificultades y plantear correctivos adecuados para solventarlas. El objetivo de este estudio es analizar la importancia de la aplicación del análisis financiero como herramienta clave para una gestión financiera eficiente, así como también desarrollar una metodología para el análisis y evaluación financiera de las diversas empresas de servicios, ya que los estados contables representan y reflejan la realidad económica y financiera de estas empresas, siempre y cuando la contabilidad se ajuste a los principios de contabilidad generalmente aceptados. De no existir duda en ello, se hace imprescindible demostrar y examinar los resultados para conocer el origen y comportamiento de los recursos que existen dentro de la empresa. Al obtener los resultados dentro de cualquier proceso contable, si no es interpretada de nada sirve concluir con la investigación, por lo tanto, allí es donde existe la necesidad de un análisis. Palabras clave: Análisis financieros, Estados financieros, Indicadores financieros, Empresas de servicios. REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83) ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE

Transcript of Diagnóstico financiero de las empresas pertenecientes al ...

67

Diagnóstico financiero de las empresas pertenecientes al sector de servicio en los períodos 2016-2017

Granda, KarinaÁlvarez, Gabriela

Samaniego, AndreaValencia, Karen

Universidad de las Fuerzas Armadas ESPE. Latacunga, Ecuador Correo electrónico: [email protected]

Recibido: 01 febrero de 2019Aprobado: 20 abril de 2019

Resumen

Elanálisisdeindicadoresfinancierosesfundamentalparaevaluarlasituaciónyeldesempeñoeconómicoyfinancierorealdelasempresasdelsectordeserviciosdurantelosaños2016y2017enEcuador,afindedetectardificultadesyplantearcorrectivos adecuados para solventarlas. El objetivo de este estudio es analizar la importancia de la aplicación del análisis financierocomoherramientaclaveparaunagestiónfinancieraeficiente,asícomotambiéndesarrollarunametodologíaparaelanálisisyevaluaciónfinancieradelasdiversasempresasdeservicios,yaquelosestadoscontablesrepresentanyreflejanlarealidadeconómicayfinancieradeestasempresas,siempreycuandolacontabilidadseajustealosprincipiosde contabilidad generalmente aceptados. De no existir duda en ello, se hace imprescindible demostrar y examinar los resultados para conocer el origen y comportamiento de los recursos que existen dentro de la empresa. Al obtener los resultados dentro de cualquier proceso contable, si no es interpretada de nada sirve concluir con la investigación, por lo tanto, allí es donde existe la necesidad de un análisis.

Palabras clave:Análisisfinancieros,Estadosfinancieros,Indicadoresfinancieros,Empresasdeservicios.

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE

68

Financial diagnosis of the companies belonging to the service sector in the periods 2016-2017

Abstract

Theanalysisoffinancialindicatorsisfundamentaltoevaluatethesituationandtherealeconomicandfinancialperformanceofthecompaniesoftheservicesectorduringtheyears2016and2017inEcuador,inordertodetectdifficultiesandtoposecorrectivesuitabletosolvethem.Theobjectiveofthisstudyistoanalyzetheimportanceoftheapplicationoffinancialanalysisasakeytoolforefficientfinancialmanagement,aswellastodevelopamethodologyfortheanalysisandfinancialevaluation of the various companies of services, since the accounting States represent and reflect the economic andfinancialrealityofthesecompanies,providedthattheaccountsconformtothegenerallyacceptedaccountingprinciples.If there is no doubt about it, it becomes necessary to interpret and analyze the information to understand in depth the origin andbehaviorofthecompany’sresources.Theaccountingorfinancialinformationisoflittleuseifitisnotinterpretedandthat is where the need for analysis arises.

Keywords: Financial analysis, Financial statements, Financial indicators, Service companies.

Introducción

El presente apartado de análisis trata acerca el diagnóstico de las empresas de servicio presentes en la SUPERCIAS en el 2016 y 2017 como resultado de la asignatura de Administración Financiera I por los estudiantes mencionados, de la Universidad de las Fuerzas Armadas-Extensión Latacunga.

En este cuerpo de este documento se presentan las características de las organizaciones prestadoras de servicios, en base a la información de sus balances financieros y el análisis decada indicador financiero, para la evaluacióndel impacto de las características operativas e incidencia en la liquidez y la rentabilidad de las empresas que son parte de la SUPERCIAS en Ecuador.

En el texto se efectúa en primer lugar la definiciónde los conceptosde cadaunode losindicadoresfinancierosylaidentificacióndecadaunadelasfórmulasquepermitencuantificarlos,como segunda parte además se emplea el análisis financiero a través de razones financieras y asírealizar un diagnóstico de las empresas que

pertenece al sector de servicios en el Ecuador, en afinde evaluar el desempeñofinanciero enrelación a su capacidad logística, para lo cual se utilizaron indicadores de liquidez, actividad, rentabilidad y endeudamiento, previo al cálculo cuantitativo de éstos.

Bases teóricas

Para el desarrollo de la presente se debe considerar todos los conceptos que ayudarán a llevar a cabo el desarrollo de este trabajo, por esta razón se desglosa a continuación algunos conceptos y formulas sobre indicadores financieros.

Tomando en consideración que los Indicadores Financieros en el mundo empresarial son imprescindibles para determinar si una empresa puede hacer frente a sus obligaciones a largo plazo, como a corto plazo; mediante un diagnóstico financiero que permite conocer lasituación actual de las entidades para realizar una inversión, o para optar por un crédito por parte de una institución financiera; así lomencionanOchoa & Toscano, (2012) “Los ratios parten de la idea de la comparación de magnitudes” (p.75),

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

69

en cualquiera de las decisiones que se adopten en las organizaciones, es importante interpretar cada razón comparándola, utilizando una serie de herramientas para ayudar en el estudio y evaluación consideradas como fundamentales paraelanálisisde lasituaciónfinancierade lasmismas. Así como también se puede mencionar que la liquidez de una empresa representa la agilidad que tiene para cumplir con sus obligaciones de corto plazo a medida que estas alcancen suvencimiento.La liquidez se refierea lasolvenciadelasituaciónfinancierageneralde la empresa, es decir, la habilidad con la que puede pagar sus cuentas (Gitman & Chad J., 2012, p.65).

Indicadores de liquidez

Este tipo de guías o indicadores nacen porlainsuficienteinformaciónenlasempresaspara medir la capacidad que tienen al cancelar sus cuentas a corto plazo, además estas guías son utilizadosparaestablecerlafacilidadodificultadque presenta una empresa al pagar sus pasivos corrientes con el objetivo de convertir en efectivo sus activos corrientes. Así mismo, muestra la capacidad para responder ante una situación de deudas a punto de ser vencidas en un periodo inferior a año, a 90 días o incluso en un periodo máximo de tres días (Ortiz, 2018, p. 195). Para analizar el grado de liquidez se considera el nivel de los fondos disponibles en relación al total de los fondos a corto plazo. Los fondos disponibles son los recursos de la entidad que representan dinero efectivo, y los fondos a corto plazo son todos los depósitos a un plazo menor de 90 días. A continuación se muestra la clasificación deestos indicadores:

1. Razón corriente

2. Prueba ácida

3. Capital neto de trabajo

Indicadores de actividad

Estos indicadores, llamados también indicadores de rotación, tratan de medir la eficiencia con la cual una empresa utiliza susactivos, según la velocidad de recuperación de los valores aplicados en ellos. Según Ortiz (2011) “se pretende imprimirle un sentido dinámico al análisis de la aplicación de recursos, mediante la comparación entre cuentas de balance (estáticas) y cuentas de resultado (dinámicas)” (p. 124). Este tipodeindicadoresserefiereacuáneficienteesla administración de la empresa con respecto al uso y recuperación de sus recursos, está dada por periodos de tiempo, debido a que su principal función es conocer el tiempo aproximado en el que se realiza cierta actividad. Según (Konecny, 2016) “Indicadores de la actividad evalúan la capacidad de la empresa para trasladar el dinero. Se explora en las cuentas anuales, cuántas veces en el año y cuán rápido se traslada el dinero. El dinero debe trasladarse rápidamente” (p. 73)

De un punto de vista más fácil de comprender (Soldevila, García, & Batllori, 2004) afirman:“Valoranaspectosrelacionadosconlasactividadesrealizadasylacalidadylaeficienciade estas actividades” (p.89). Es decir este tipo de indicadores nos permiten conocer la efectividad y manejo de los recursos en las entidades para el cumplimiento de sus objetivos.

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

70

Acontinuaciónsemuestralaclasificaciónde estos indicadores propuestos por Ortiz (2011):

1. Rotación de inventarios

2. Rotación de proveedores

3. Rotación de cartera

4. Ciclo del efectivo

5. Rotación de activos totales

Indicadores de rentabilidad

La rentabilidad de una empresa puede ser evaluada en referencia a las ventas, a los activos, al capital o al valor accionario. Los indicadores de rentabilidad son los que valoran la cantidad de utilidades que fueron resultado de la inversión que las originó, para esto se necesita considerar tanto activo total o el capital contable. (Guajardo, 2002). Este análisis nos permite conocer la rentabilidad de las empresas, puesto que ser rentable es uno de sus principales objetivos comoentidad,cadafindeperiodoeconómicoesnecesario que la empresa obtenga un beneficiopara que pueda crecer en capital y pueda seguir con sus actividades normalmente.

Acontinuaciónsemuestralaclasificaciónde estos indicadores propuestos por Ortiz (2011):

1. Margen bruto

2. Margen operacional

3. Margen neto

4. Rendimiento del patrimonio (ROE)

5. Rendimiento del activo total (ROA)

6. EBITDA

Indicadores de endeudamiento

La finalidad de los indicadores deendeudamiento es evaluar en qué grado y de que forman participan los acreedores dentro delfinanciamientode laempresa.De lamismamanera se trata de establecer el riesgo que corren tales acreedores, el riesgo de los dueños y la conveniencia o inconveniencia de un determinado nivel de endeudamiento para la empresa (Díaz, 2009). Con estos indicadores se puede comparar elfinanciamientooriginariode terceroscon losrecursos de accionista, socios o dueños de las empresas,conelfindeestablecercuáldelasdospartes está corriendo el mayor riesgo.

Acontinuaciónsemuestralaclasificaciónde estos indicadores propuestos por Ortiz (2011):

1. Nivel de endeudamiento

2. Concentración pasivos a corto plazo

3. Endeudamientofinanciero

4. Impactodelacargafinanciera

5. Cobertura de interese I

6. Cobertura de intereses II

Bases metodológicas y resultados

Modalidad de la investigación

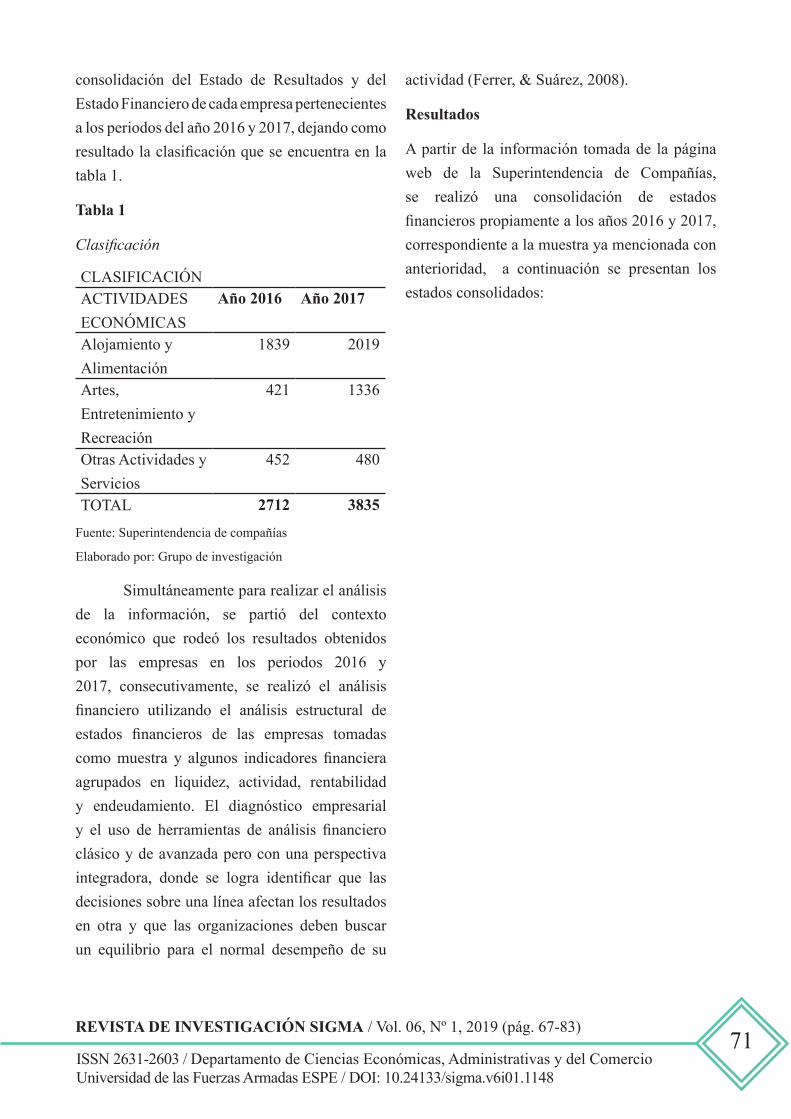

La información tomada de la Superintendencia de Compañías, revelo que en Ecuador en el año 2016 existían 2712 y en el año 2017 existen 3835 empresas que se dedican a la prestación de servicios, Para llevar a cabo la investigación y dado que la población es demasiado extensa se ha tomado una muestra de 66 empresas, de la cuales se realizara una

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

71

consolidación del Estado de Resultados y del Estado Financiero de cada empresa pertenecientes a los periodos del año 2016 y 2017, dejando como resultadolaclasificaciónqueseencuentraenlatabla 1.

Tabla 1

Clasificación

CLASIFICACIÓN ACTIVIDADES ECONÓMICAS

Año 2016 Año 2017

Alojamiento y Alimentación

1839 2019

Artes, Entretenimiento y Recreación

421 1336

Otras Actividades y Servicios

452 480

TOTAL 2712 3835

Fuente: Superintendencia de compañías

Elaborado por: Grupo de investigación

Simultáneamente para realizar el análisis de la información, se partió del contexto económico que rodeó los resultados obtenidos por las empresas en los periodos 2016 y 2017, consecutivamente, se realizó el análisis financiero utilizando el análisis estructural deestados financieros de las empresas tomadascomomuestra y algunos indicadores financieraagrupados en liquidez, actividad, rentabilidad y endeudamiento. El diagnóstico empresarial y el uso de herramientas de análisis financieroclásico y de avanzada pero con una perspectiva integradora, donde se logra identificar que lasdecisiones sobre una línea afectan los resultados en otra y que las organizaciones deben buscar un equilibrio para el normal desempeño de su

actividad (Ferrer, & Suárez, 2008).

Resultados

A partir de la información tomada de la página web de la Superintendencia de Compañías, se realizó una consolidación de estados financierospropiamentealosaños2016y2017,correspondiente a la muestra ya mencionada con anterioridad, a continuación se presentan los estados consolidados:

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

72

Estados financieros y de resultados consolidados del año 2016

Tabla 2

Estado del resultado consolidado 2016

ESTADO DEL RESULTADO CONSOLIDADOEMPRESAS DE SERVICIOS

31 DE DICIEMBRE 2016INGRESOS INGRESOS DE ACTIVIDADES ORDINARIAS VENTAS NETAS LOCALES DE BIENES 28.777.236,85 TOTAL INGRESOS $ 28.777.236,85 GASTOS Y COSTOS COSTO DE VEN-

TAS 12.764.779,25

GASTOS 12.747.285,11 TOTAL GASTOS Y COSTOS $ 25.512.064,36UTILIDAD DEL EJERCICIO $ 3.265.172,49

Fuente: Superintendencia de compañías

Elaborado por: Grupo de investigación

Tabla 3

Estado de situación financiera consolidado 2016

ESTADO DE SITUACION FINANCIERA CONSOLIDADO EMPRESAS DE SERVICIOS

31 DE DICIEMBRE 2016ACTIVO ACTIVO CORRIENTE 5.894.432,07 EFECTIVO EQUIVALENTES AL EFECTIVO 5.894.432,07 INVENTARIOS 16.105,00 INVENTARIOS DE PRODUCTOS TERMINADOS 16.105,00 ACTIVOS NO CORRIENTES 27.926.537,58 PROPIEDADES, PLANTA Y EQUIPO 27.926.537,58 TOTAL ACTIVO –> $ 33.837.074,65

PASIVO PASIVOS CORRIENTES 20.182.547,35 CUENTAS Y

DOCUMENTOS POR PAGAR CORRIENTES 12.109.528,41

OBLIGACIONES CON INSTITUCIONES FINAN-CIERAS – CORRIENTES

8.073.018,94

PASIVOS CORRIENTES POR BENEFICIOS A LOS EMPLEADOS

1.419.562,98

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

73

OBLIGACIONES CON EL IESS 341.047,52 OTROS 417.235,85 PASIVO NO CORRIENTES 6.844.829,22 OTROS 16.105,00 TOTAL PASIVO –> $ 28.446.939,55PATRIMONIO CAPITAL SUSCRITO Y/O ASIGNADO 1.283.676,30 CAPITAL SUSCRITO Y/O ASIGNADO 1.283.676,30 APORTES DE SOCIOS, ACCIONISTAS, PARTÍ-

CIPES. 333.737,24

APORTES DE SOCIOS, ACCIONISTAS, PARTÍ-CIPES.

333.737,24

RESERVAS 511.403,63 RESERVA LEGAL 458.517,08 RESERVA FACULTATIVA 2.750,96 RESULTADOS ACUMULADOS 3.261.317,93 (+)UTILIDAD DEL EJERCICIO 3.295.360,81 (-)PÉRDIDA DEL EJERCICIO 34.042,88 TOTAL PATRIMONIO –> $ 5.390.135,10TOTAL PASIVO Y PATRIMONIO –> $ 33.837.074,65

Fuente: Superintendencia de compañías

Elaborado por: Grupo de investigación

Estados financieros y de resultados consolidados del año 2017

Tabla 4

Estado del resultado consolidado 2017

ESTADO DEL RESULTADO CONSOLIDADOEMPRESAS DE SERVICIOS

31 DE DICIEMBRE 2017INGRESOS INGRESOS DE

ACTIVIDADES ORDINARIAS

VENTAS NETAS LOCALES DE BIENES 20.630.835,76 GRABADAS CON TARIFA DIFERENTEDE 0% DE IVA 131.601,66 OTROS INGRESOS OTROS 3,78 TOTAL INGRESOS 20762441,2GASTOS Y COSTOS

COSTO DE VENTAS 11215795,16

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

74

GASTOS 9419486,77 TOTAL GASTOS Y COSTOS 20635281,9UTILIDAD DEL EJERCICIO 127159,27

Fuente: Superintendencia de compañías

Elaborado por: Grupo de investigación

Tabla 5

Estado de situación financiera consolidado 2017

ESTADO DE SITUACION FINANCIERA CONSOLIDADO EMPRESAS DE SERVICIOS

31 DE DICIEMBRE 2017

ACTIVO ACTIVO CORRIENTE 3.752.142,15 EFECTIVO EQUIVALENTES AL EFECTIVO 1.578.551,69 CUENTAS Y DOCUMENTOS POR COBRAR 1064347,36 ACTVOS POR IMPUESTOS CORRIENTES 93,56 ACTIVOS POR IMPUESTOS CORRIENTES CRÉDITO TRIBUTARIO A FAVOR DEL SUJETO

PASIVO (IVA)341897,81

CRÉDITO TRIBUTARIO A FAVOR DEL SUJETO PASIVO (IMPUESTO A LA RENTA)

52452,84

OTROS 45801,4 INVENTARIOS INVENTARIO DE PROD. TERM. Y MERCAD. EN

ALMACÉN505694,95

INVENTARIO DE MATERIA PRIMA 23938,15 INVENTARIO DE MATERIA PRIMA, SUMINIS-

TROS Y MATERIALES PARA LA CONSTRUCCIÓN14612,12

INVENTARIO DE OBRAS/INMUEBLES TERMI-NADOS PARA LA VENTA

2064,82

OTROS ACTIVOS CORRIENTES 122687,45 ACTIVOS NO CORRIENTES 10.600.135,88 PROPIEDADES, PLANTA Y EQUIPO 10.571.373,03 OTROS ACTIVOS NO CORRIENTES 28762,85 TOTAL ACTIVO –> $ 14.352.278,03PASIVO PASIVOS CORRIENTES 3378409,24 CUENTAS Y

DOCUMENTOS POR PAGAR CORRIENTES

1.793.161,71 OBLIGACIONES CON INSTITUCIONES FINAN-

CIERAS - CORRIENTES 583.128,60

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

75

PORCIÓN CORRIENTE DE OBLIGACIONES EMI-TIDAS

5448,06

OTROS PASIVOS FINANCIEROS 103780,31 IMPUESTO A LA RENTA POR PAGAR DEL EJER-

CICIO107283,56

PASIVOS CORRIENTES POR BENEFICIOS A LOS EMPLEADOS

176960,25

OTROS PASIVOS CORRIENTES 608646,75 PASIVO NO CORRIENTES 3.458.069,53 CUENTAS Y DOCUMENTOS POR PAGAR 1.213.362,26 OBLIGACIONES CON INSTITUCIONES FINANCIE-

RAS 177.367,19

OTROS PASIVOS NO CORRIENTES 2067340,08 TOTAL PASIVO –> $ 6.836.478,77PATRIMONIO CAPITAL SUSCRITO Y/O ASIGNADO 5.418.060,94 CAPITAL SUSCRITO Y/O ASIGNADO

3.766.714,81 APORTES DE SOCIOS, ACCIONISTAS, PARTÍCI-

PES, FUNDADORES,…1666383,11

(-) CAP.SUSC. NO PAGADO, ACCIONES... -15036,98 RESERVAS 1.139.698,49 RESERVAS 1139698,49 RESULTADOS ACUMULADOS 465.042,34 RESULTADOS ACUMULADOS 465042,34 OTROS RESULTADOS INTEGRALES ACUMULA-

DOS492997,49

OTROS RESULTADOS 492997,49 TOTAL PATRIMONIO –> $ 7.515.799,26 TOTAL PASIVO Y PATRIMONIO –> $ 14.352.278,03

Fuente: Superintendencia de compañías

Elaborado por: Grupo de investigación

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

76

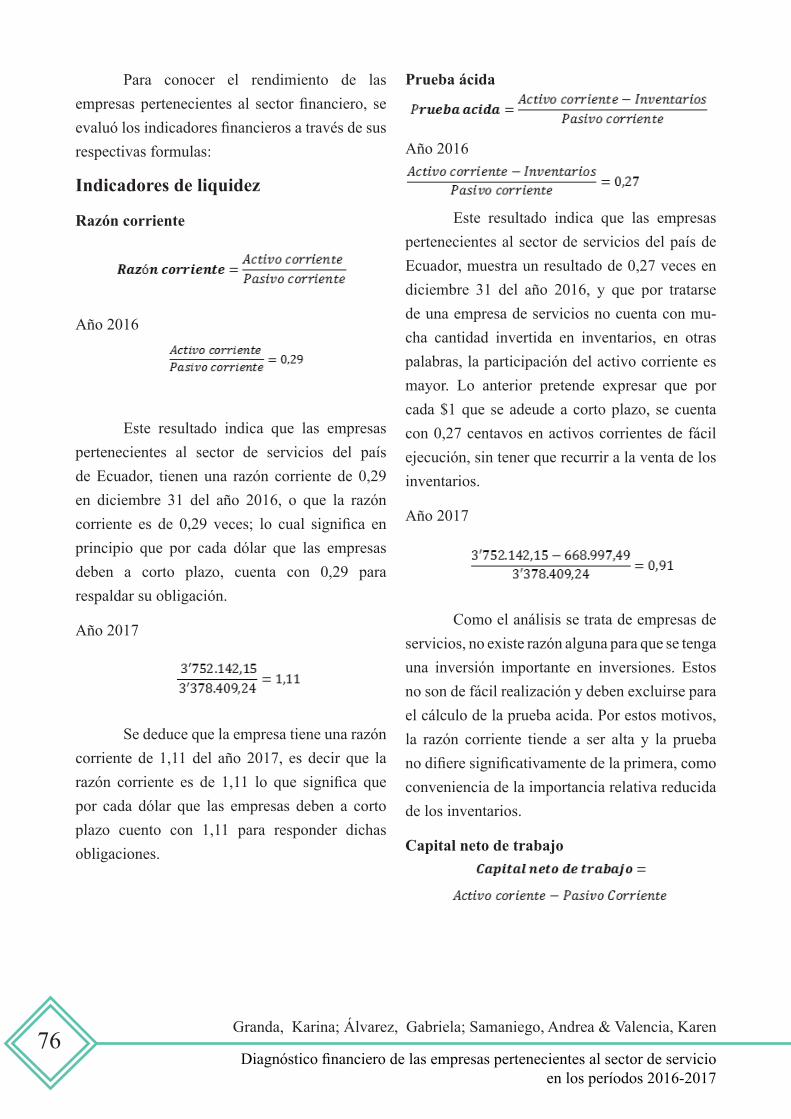

Para conocer el rendimiento de las empresaspertenecientes al sectorfinanciero, seevaluólosindicadoresfinancierosatravésdesusrespectivas formulas:

Indicadores de liquidez

Razón corriente

Año 2016

Este resultado indica que las empresas pertenecientes al sector de servicios del país de Ecuador, tienen una razón corriente de 0,29 en diciembre 31 del año 2016, o que la razón corriente es de 0,29 veces; lo cual significa enprincipio que por cada dólar que las empresas deben a corto plazo, cuenta con 0,29 para respaldar su obligación.

Año 2017

Se deduce que la empresa tiene una razón corriente de 1,11 del año 2017, es decir que la razón corriente es de 1,11 lo que significa quepor cada dólar que las empresas deben a corto plazo cuento con 1,11 para responder dichas obligaciones.

Prueba ácida

Año 2016

Este resultado indica que las empresas pertenecientes al sector de servicios del país de Ecuador, muestra un resultado de 0,27 veces en diciembre 31 del año 2016, y que por tratarse de una empresa de servicios no cuenta con mu-cha cantidad invertida en inventarios, en otras palabras, la participación del activo corriente es mayor. Lo anterior pretende expresar que por cada $1 que se adeude a corto plazo, se cuenta con 0,27 centavos en activos corrientes de fácil ejecución, sin tener que recurrir a la venta de los inventarios.

Año 2017

Como el análisis se trata de empresas de servicios, no existe razón alguna para que se tenga una inversión importante en inversiones. Estos no son de fácil realización y deben excluirse para el cálculo de la prueba acida. Por estos motivos, la razón corriente tiende a ser alta y la prueba nodifieresignificativamentedelaprimera,comoconveniencia de la importancia relativa reducida de los inventarios.

Capital neto de trabajo

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

77

Año 2016

Esta deducción indica que los 5894432,07 que las empresas referentes al sector de servicios del país de Ecuador, tienen invertido en los activos corrientes, 20182547,35 han sido suministrados con recursos no corrientes que podrían ser pasivo de largo plazo o patrimonio. Para realizar un análisis exhaustivo del capital de trabajo, no solo determinaremos si este crece o decrece con respecto al año anterior; sino que nos apoyaremos en el análisis de algunas razones financieras con vistas a profundizar en nuestrotrabajo ya que la empresa objeto de estudio no realiza todos estos análisis.

Año 2017

Este indicador revela que los 373.732,91 que representa a las entidades de servicios tienen invertidos 3’ 752.142,15 en el activo corrientes, es decir, han sido financiados con recursos nocorrientes que podrían ser pasivo de largo plazo o patrimonio.

Indicadores de actividad

Rotación de inventarios

Año 2016

Dicho resultado indica que el dinero invertido en el inventario promedio es de un valor de 5894432.07 y por lo cual se multiplica por 365 días del año y así saber cuál es la rotación de Inventarios es el indicador que permite saber el número de veces en que el inventario es realizado en un periodo determinado. Y al aplicar esta fórmula se obtiene un valor de 168.547193

Año 2017

Dado que el análisis es de empresas de servicios la inversión de inventarios no es razón de mucha importancia, pero aun así el resultado reflejaqueestetipodeentidadestransformensusinventarios en efectivo o a cuentas por cobrar cada 22 días generalmente, en consecuencia a estosedebedisponerde inventariossuficientespara vender durante 22 días.

Rotación de proveedores

Año 2016

Con este indicador podemos conocer como rotan los proveedores expresa el número de veces que las cuentas por pagar a proveedores rotan durante un período de tiempo determinado o, en otras palabras, la representación numérica de veces en que estas cuentas por pagar se paguen usando recursos líquidos de la empresa. Por lo tanto, al realizar la fórmula nos da una rotación de inventarios un total de 0.81.

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

78

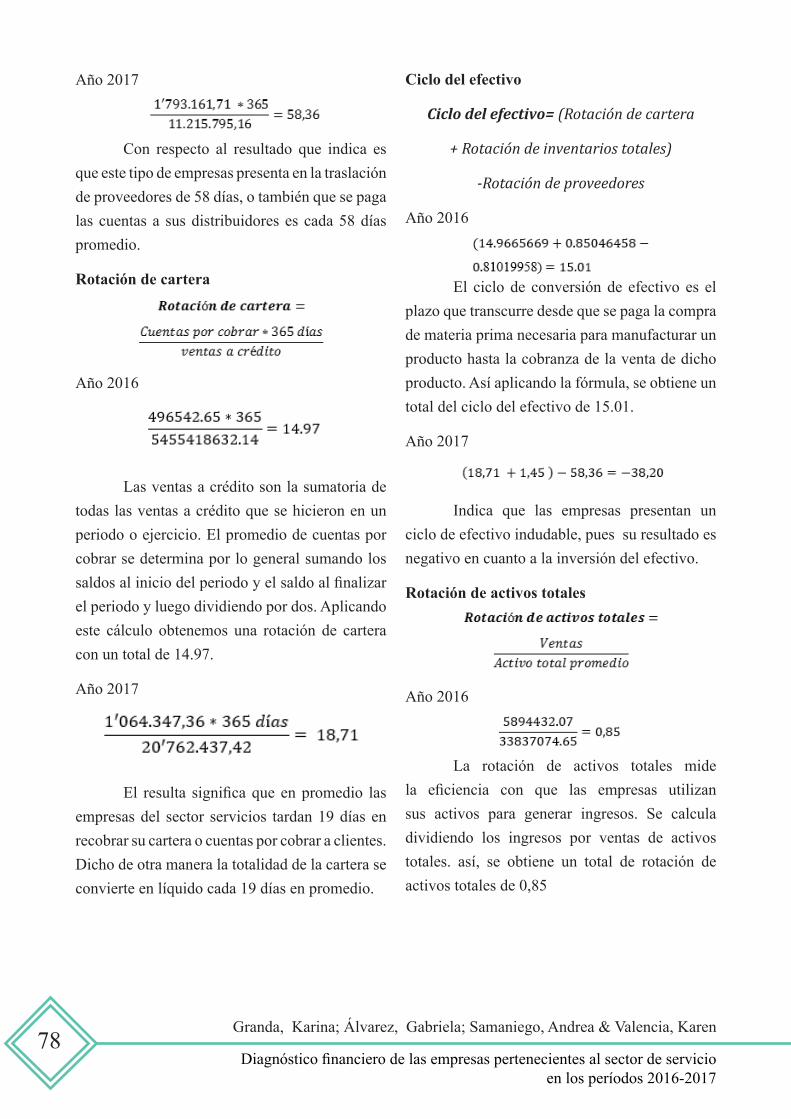

Año 2017

Con respecto al resultado que indica es que este tipo de empresas presenta en la traslación de proveedores de 58 días, o también que se paga las cuentas a sus distribuidores es cada 58 días promedio.

Rotación de cartera

Año 2016

Las ventas a crédito son la sumatoria de todas las ventas a crédito que se hicieron en un periodo o ejercicio. El promedio de cuentas por cobrar se determina por lo general sumando los saldosaliniciodelperiodoyelsaldoalfinalizarel periodo y luego dividiendo por dos. Aplicando este cálculo obtenemos una rotación de cartera con un total de 14.97.

Año 2017

El resulta significaqueenpromedio lasempresas del sector servicios tardan 19 días en recobrar su cartera o cuentas por cobrar a clientes. Dicho de otra manera la totalidad de la cartera se convierte en líquido cada 19 días en promedio.

Ciclo del efectivo

Ciclo del efectivo= (Rotación de cartera

+ Rotación de inventarios totales)

-Rotación de proveedores

Año 2016

El ciclo de conversión de efectivo es el plazo que transcurre desde que se paga la compra de materia prima necesaria para manufacturar un producto hasta la cobranza de la venta de dicho producto. Así aplicando la fórmula, se obtiene un total del ciclo del efectivo de 15.01.

Año 2017

Indica que las empresas presentan un ciclo de efectivo indudable, pues su resultado es negativo en cuanto a la inversión del efectivo.

Rotación de activos totales

Año 2016

La rotación de activos totales mide la eficiencia con que las empresas utilizansus activos para generar ingresos. Se calcula dividiendo los ingresos por ventas de activos totales. así, se obtiene un total de rotación de activos totales de 0,85

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

79

Año 2017

Expresa que los activos totales de las entidades rotaron 1,45 veces en el año. En otras palabras, se puede decir que por cada dólar invertido en activos totales, las empresas generan ventas de 1,45 centavos en un año.

Indicadores de rentabilidad

Margen bruto

Año 2016

Las empresas del país dedicadas al sector de servicios generan por cada dólar vendido, 55,64 centavos de utilidad descontando el costo de ventas y gastos de operacional.

Año 2017

Al anterior indicador significa que lasventas generaron las empresas de servicio es de 36,35%. El que indica que por cada dólar vendido generó 36,2 centavos de utilidad bruta.

Margen operacional

Año 2016

Las empresas del país dedicadas al sector de servicios generan por cada dólar vendido, 55,64 centavos de utilidad descontando el costo de ventas y gastos de operacional.

Año 2017

En este indicador presenta la siguiente deducción ya que la utilidad operacional correspondió al 18,50% de las ventas netas, es decir que por cada dólar vendido en el año 2017 se obtuvieron 18,5 centavos de utilidad operacional. El margen de 18,50% se considera que costo de ventas no es bajo.

Margen neto

Año 2016

Las empresas del país dedicadas al sector de servicios generan por cada dólar vendido, 55,64 centavos de utilidad descontando el costo de ventas y gastos de operacional.

Año 2017

El cálculo indica que la utilidad neta corresponde al 18,50% de las ventas netas, es decir que de cada dólar vendido en el año 2017 se lograron 18,5 de utilidad neta, después de descontar todos los costos, gastos operacionales y no operacionales.

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

80

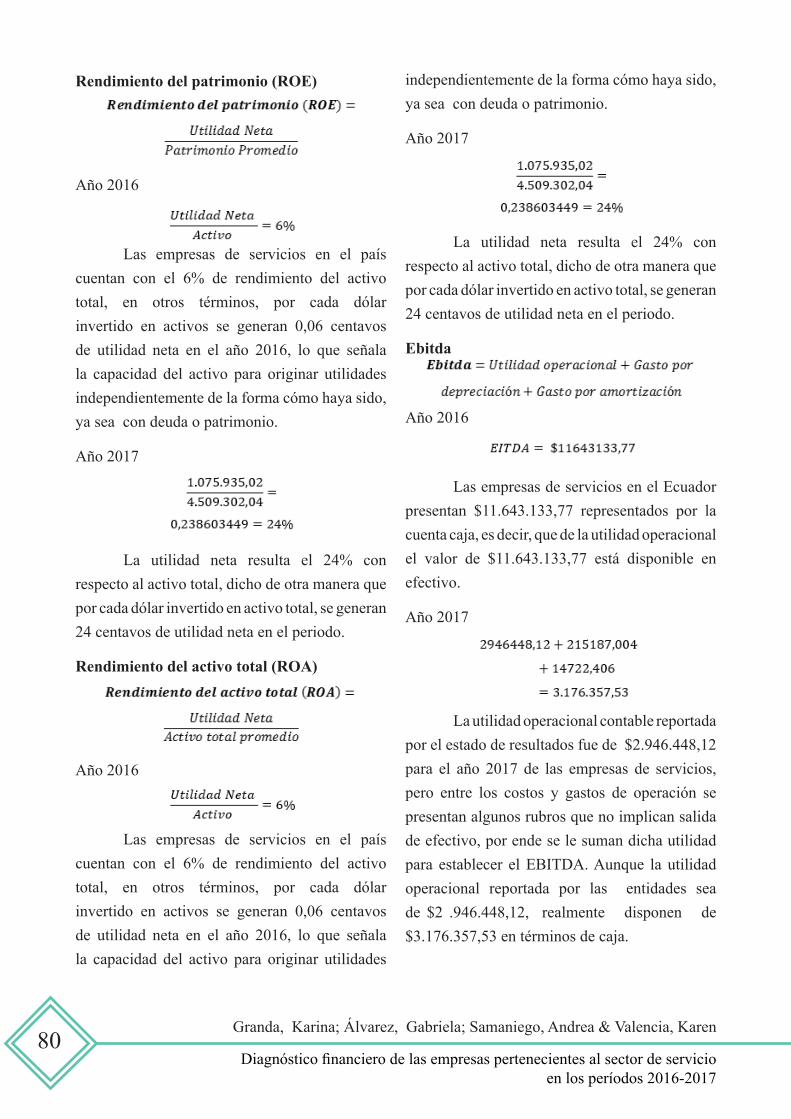

Rendimiento del patrimonio (ROE)

Año 2016

Las empresas de servicios en el país cuentan con el 6% de rendimiento del activo total, en otros términos, por cada dólar invertido en activos se generan 0,06 centavos de utilidad neta en el año 2016, lo que señala la capacidad del activo para originar utilidades independientemente de la forma cómo haya sido, ya sea con deuda o patrimonio.

Año 2017

La utilidad neta resulta el 24% con respecto al activo total, dicho de otra manera que por cada dólar invertido en activo total, se generan 24 centavos de utilidad neta en el periodo.

Rendimiento del activo total (ROA)

Año 2016

Las empresas de servicios en el país cuentan con el 6% de rendimiento del activo total, en otros términos, por cada dólar invertido en activos se generan 0,06 centavos de utilidad neta en el año 2016, lo que señala la capacidad del activo para originar utilidades

independientemente de la forma cómo haya sido, ya sea con deuda o patrimonio.

Año 2017

La utilidad neta resulta el 24% con respecto al activo total, dicho de otra manera que por cada dólar invertido en activo total, se generan 24 centavos de utilidad neta en el periodo.

Ebitda

Año 2016

Las empresas de servicios en el Ecuador presentan $11.643.133,77 representados por la cuenta caja, es decir, que de la utilidad operacional el valor de $11.643.133,77 está disponible en efectivo.

Año 2017

La utilidad operacional contable reportada por el estado de resultados fue de $2.946.448,12 para el año 2017 de las empresas de servicios, pero entre los costos y gastos de operación se presentan algunos rubros que no implican salida de efectivo, por ende se le suman dicha utilidad para establecer el EBITDA. Aunque la utilidad operacional reportada por las entidades sea de $2 .946.448,12, realmente disponen de $3.176.357,53 en términos de caja.

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

81

Indicadores de endeudamiento

Nivel de endeudamiento

Año 2016

Este resultado indica que las empresas pertenecientes al sector de servicios del país de Ecuador, poseen un 84% de participación de los acreedores dentro de la empresa; lo ideal es un porcentaje de endeudamiento del 50%. Podemos concluir que la participación de los acreedores para el año 2016 es del 84% y sobre el total de los activos de la compañía; lo cual es un nivel muy riesgoso, por lo que pudimos evidenciar que algunas de las empresas no poseen ni pérdida ni ganancia. Sin embargo el no contar con una perdida en el ejercicio, no representa que las empresas se encuentren totalmente con una buena administración.

Año 2017

Con respecto a el análisis el nivel de endeudamiento de las entidades es de 48%, que significaqueporcadadólarquelaempresahainvertido en sus activos, 0,48 centavos han sido financiadoporlosacreedores,yaseacuentasporpagar u obligaciones contraídas con Instituciones Financieras. Dicho de otras palabras, los acreedores son dueños del 48% de la compañía, y los accionistas del 52%.

Concentración pasivos a corto plazo

Año 2016

Este resultado indica que las empresas pertenecientes al sector de servicios del país de Ecuador, poseen un 76% de participación del total pasivos que tienen como vencimiento corriente, es decir, a menos de un año.

Año 2017

El cálculo muestra que el endeudamiento financiero es del 3%, lo que significa que porcada dólar que las empresas venden, debe 0,03 centavosalsistemafinanciero.

Endeudamiento financiero

Año 2016

El Ratio de endeudamiento mide el apalancamientofinanciero,esdecir,laproporciónde deuda que soporta una empresa frente a sus recursos propios. Por lo tano usamos dicha fórmulacomoeselendeudamientofinancieroqueesigualalasobligacionesfinancieraspromediosobre las ventas, pero siempre, multiplicándole por 100 ya que se requiere saber cuál es el porcentaje que es un total del 28.05%.

Año 2017

La concentración de pasivos en el corto plazo es de 49%, es decir, por cada dólar que las empresas adeudan, 0,49 centavos tiene término

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148

82

corriente. También que el 49% de los pasivos tienen vencimiento en menos de un año.

Impacto de la carga financiera

Año 2016

El resultado que indica es el porcentaje quesimbolizalosgastosfinancierosconrespectoa las ventas o ingresos de operación del mismo periodo,dondelosgastosfinancierosrepresentanel 44.3% de las ventas del año 2016.

Año 2017

El impactode la cargafinanciera esdel2%, o sea, que por cada dólar que las entidades venden, dedican 46% a pagar intereses al sistema financiero.

Cobertura de interese I

Año 2016

Las entidades de servicios que generaron durante el año 2016, una utilidad operacional semejante a 1,8 veces los intereses pagados por deudas con instituciones financieras, es decir,que las empresas pueden cubrir con los intereses que generan.

Año 2017

Este indicador muestra que las entidades forjan durante el período, una utilidad operacional equivalente a 0,01 veces los intereses pagados.

Cobertura de intereses II

Año 2016

Las entidades de servicios disponen una capacidadparaproducirefectivosuficienteparapagar intereses superiores a los del año 2016, loquesignificaquecuentaconunadestrezadecontraer deudas.

Año 2017

Este indicador enuncia que las entidades genera en términos de efectivo, durante el período, una cantidad 1,01 veces superior a los intereses pagados. Dicho de otra manera, que se dispone de una aptitud en cuanto al efectivo operacional, suficiente para pagar interesesmayores a los actuales.

Conclusiones

Se puede obtener como conclusiones que al realizar este trabajo se tiene un conocimiento real sobre cómo están actualmente las empresas de servicios en el Ecuador, en los años 2016 y 2017, comparando los resultados, aplicando las diferentes fórmulas que se saben para conocer la situación real de la empresa.

Granda, Karina; Álvarez, Gabriela; Samaniego, Andrea & Valencia, Karen

Diagnósticofinancierodelasempresaspertenecientesalsectordeservicioen los períodos 2016-2017

83

Al tener un conocimiento real, se puede saber que es bueno obtener trabajos así para adquirir nuevos conocimientos siempre y cuando las empresas presenten los estados reales de las transacciones económicas de cada una de las empresas estudiadas en el sector de servicios.

Referencias bibliográficas

Arévalo, W., & Mendoza, H. (2018). CONTRATOS POR LA DIFERENCIA (CFD’S) Como Opción De Inversión: definición,cualidadesyriesgos.593DigitalPublisher CEIT, 3(4), 56-65.

Fierro, Á. (2007). Diagnóstico financieroempresarial: un enfoque para el análisis financierointegral.Bogotá:EcoeEdiciones.

Gil, D., & Darío, N. (2009). Ranking financiero: Herramienta financiera paramedir la productividad de las empresas de comercialización de energía eléctrica. Estudios Gerenciales, 25(111), 13-34.

Gitman,. J. (2003). Principios de administración financiera.PearsonEducación.

Guajardo Cantú, G., & Andrade de Guajardo, N. E. (2008). Contabilidad financiera.McGrawHill: México.

Manzo, O. P., Hernandez, A. R., & Granda, L. S. (2015). Análisis del Mercado de Valores Ecuatoriano como fuente de inversión para las PyMES/Analysis of Ecuadorian market values as a source of investments for small and medium-sized businesses. Ciencia Unemi, 8(13), 8-15.

Ortiz, H. (2002). Análisis financiero aplicado

con análisis de valor agregado. Universidad Externado de Colombia.

_____________ (2011). Análisis financieroaplicado y principios de administración financiera.U.ExternadodeColombia.

_____________ (2013). Finanzas Básicas para nofinancieros.CengageLearningEditoresSA de CV.

_____________ (2018). Análisis Financiero Aplicado Bajo NIIF. U. Externado de Colombia.

Ramírez, S. A. O., & Moctezuma, J. A. T. (2012). Revisión crítica de la literatura sobreelanálisisfinancierodelasempresas.Nóesis: Revista de Ciencias Sociales y Humanidades, 21(41), 73-100.

Soldevila, P.; García, P. & Batllori, E. (2004). La contabilidad de gestión en las organizaciones sin ánimo de lucro(No. 7). Univ PontificaComillas.

Superintendencia de Compañías, S. (2012). Supercias. Obtenido de www.supercias.gob.ec.

REVISTA DE INVESTIGACIÓN SIGMA / Vol. 06, Nº 1, 2019 (pág. 67-83)

ISSN 2631-2603 / Departamento de Ciencias Económicas, Administrativas y del Comercio Universidad de las Fuerzas Armadas ESPE / DOI: 10.24133/sigma.v6i01.1148