Diagnostic o

36

Órgano de Control Institucional Municipalidad Provincial de Arequipa ------------------------------------------------------------------------- ------------------------------------------------------ HOJA INFORMATIVA Nº 039-2010-MPA/OCI INFORME DE REVISIÓN DE LA ESTRUCTURA DE CONTROL INTERNO MUNICIPALIDAD PROVINCIAL DE AREQUIPA DE CONFORMIDAD CON LA LEY 28716 A : Lic. Simón Balbuena Marroquín Alcalde Municipalidad Provincial de Arequipa Asunto : Informe de Revisión del Grado Implementación de la estructura de Control Interno - MPA Ref. : Articulo 9° de la Ley Nº 28716 Ley de Control Interno de las Entidades del Estado. Fecha : Arequipa 30 Noviembre del 2010 _________________________________________________________________________ ______ REVISIÓN DE LA ESTRUCTURA DE CONTROL INTERNO MUNICIPALIDAD PROVINCIAL DE AREQUIPA DE CONFORMIDAD CON LA LEY 28716. I. COMENTARIOS : - Origen de la Actividad de Control . La presente actividad de control se ha efectuado de conformidad a lo dispuesto en el Plan Anual de Control - OCI de Municipalidad Provincial de Arequipa, correspondiente al ejercicio 2010, aprobada con Resolución de Contraloría Nº 015-2010-CG de fecha 21.Ene.2010, la cual considera la Actividad de Control N° 2-0472-2009-008, Revisión de la Estructura de Control Interno – Ley Nº 28716. Asimismo, mediante Oficio Nro. 311-2010-MPA/OCI de fecha 18.Oct.2010, se hace de conocimiento al Alcalde de la MPA el inicio de la Actividad de Control. - Objetivo . ------------------------------------------------------------------------- ----------------------------------------------------------- Actividad de Control Nº 2-0353-2010-010 Página 1 de 36

Transcript of Diagnostic o

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

HOJA INFORMATIVA Nº 039-2010-MPA/OCI

INFORME DE REVISIÓN DE LA ESTRUCTURA DE CONTROL INTERNOMUNICIPALIDAD PROVINCIAL DE AREQUIPA DE CONFORMIDAD CON LA LEY 28716

A : Lic. Simón Balbuena MarroquínAlcalde Municipalidad Provincial de Arequipa

Asunto : Informe de Revisión del Grado Implementación de la estructura de Control Interno - MPA

Ref. : Articulo 9° de la Ley Nº 28716 Ley de Control Interno de las Entidades del Estado.

Fecha : Arequipa 30 Noviembre del 2010 _______________________________________________________________________________

REVISIÓN DE LA ESTRUCTURA DE CONTROL INTERNO

MUNICIPALIDAD PROVINCIAL DE AREQUIPA DE CONFORMIDAD CON LA LEY 28716.

I. COMENTARIOS:

- Origen de la Actividad de Control.

La presente actividad de control se ha efectuado de conformidad a lo dispuesto en el Plan

Anual de Control - OCI de Municipalidad Provincial de Arequipa, correspondiente al

ejercicio 2010, aprobada con Resolución de Contraloría Nº 015-2010-CG de fecha

21.Ene.2010, la cual considera la Actividad de Control N° 2-0472-2009-008, Revisión de la

Estructura de Control Interno – Ley Nº 28716. Asimismo, mediante Oficio Nro. 311-2010-

MPA/OCI de fecha 18.Oct.2010, se hace de conocimiento al Alcalde de la MPA el inicio de

la Actividad de Control.

- Objetivo.

El objetivo de la presente Actividad de Control Programada es establecer el grado de

implementación y funcionamiento del Control Interno por parte de los funcionarios y

servidores de la Municipalidad Provincial de Arequipa, en cumplimiento de la Resolución

de Contraloría General N° 320-2006-CG y su Guía de Implementación aprobada mediante

Resolución de Contraloría General N° 458-2008-CG.

- Alcance de la Actividad.

La actividad de control comprendió la identificación, clasificación y selección de la

información interna de tipo documental que regule o contenga información relacionada con

los controles establecidos en la Municipalidad Provincial de Arequipa; de esta manera,

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 1 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

efectuar el análisis de dicha información e identificar las debilidades de control interno y

determinar la respuesta frente a ellos.

- Antecedentes y base legal de la entidad.

La Municipalidad Provincial de Arequipa, es un Órgano de Gobierno Local, se sustenta en

la voluntad y elección popular, tiene como Jurisdicción el distrito capital de la provincia y el

departamento de Arequipa, posee personería jurídica de derecho público interno,

autonomía económica, administrativa y legal en los asuntos de su competencia; se rige por

la Constitución Política del Perú, Ley Orgánica de Municipalidades, su Reglamento Interno

y las Normas Legales de carácter específico que establece el gobierno.

Su organización y funcionamiento se rige por la Ley N° 27972 Ley Orgánica de

Municipalidades y le son aplicables las leyes y disposiciones, que de manera general y de

conformidad con la Constitución Política del Perú, regulan las actividades del Sector

Público Nacional.

Tiene como base legal la siguiente:

Constitución Política del Perú de 1993.

Ley Nº 28716 Ley de Control Interno de las Entidades del Estado, de fecha

18.Abr.2006.

Ley Nº 27972 – Ley Orgánica de Municipalidades.

Ley Nº 27785 – Ley Orgánica del Sistema Nacional de Control y de la Contraloría

General de la República.

Resolución de Contraloría General Nº 320-2006-CG.

Resolución de Contraloría General Nº 458-2008-CG.

Otras normas legales vigentes que se relacionan, con la ejecución de la presente

Actividad de Control.

II. CONCEPTOS PREVIOS:

EL CONTROL:

Es la actividad dirigida a verificar el cumplimiento de los planes, programas, políticas,

normas y procedimientos. De detectar desviaciones se debe de identificar posibles

acciones correctivas.

EL CONTROL INTERNO :

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 2 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

El control interno comprende las acciones de cautela previa, simultánea y de verificación

posterior que realiza la entidad sujeta a control, con la finalidad que la gestión de sus

recursos, bienes y operaciones se efectúe correcta y eficientemente.

El Control Interno es:

- Previo.

- Simultáneo.

- Posterior.

OBJETIVOS DE CONTROL INTERNO :

El Control Interno, es un proceso integral efectuado por el titular, funcionarios y servidores

de una entidad, diseñado para enfrentar a los riesgos y para dar seguridad razonable de

que, en la consecución de la misión de la entidad, se alcanzarán los siguientes objetivos

gerenciales:

Promover la eficiencia, eficacia, transparencia y economía en las operaciones de la

entidad, así como la calidad de los servicios públicos que presta.

Cuidar y resguardar los recursos y bienes del Estado contra cualquier forma de

pérdida, deterioro, uso indebido y actos ilegales, así como, en general, contra todo

hecho irregular o situación perjudicial que pudiera afectarlos.

Cumplir la normatividad aplicable a la entidad y a sus operaciones.

Garantizar la confiabilidad y oportunidad de la información.

Fomentar e impulsar la práctica de valores institucionales.

Promover el cumplimiento de los funcionarios o servidores públicos de rendir cuentas

por los fondos y bienes públicos a su cargo o por una misión u objetivo encargado y

aceptado.

SISTEMA DE CONTROL INTERNO :

La Ley de Control Interno de la Entidades del Estado, define como sistema de control

interno al conjunto de acciones, actividades, planes, políticas, normas, registros,

organización, procedimientos y métodos, incluyendo la actitud de las autoridades y el

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 3 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

personal, organizados e instituidos en cada entidad del Estado, para la consecución de los

objetivos institucionales que procura. Asimismo, la Ley refiere que sus componentes están

constituidos por:

El ambiente de control, entendido como el entorno organizacional favorable al

ejercicio de prácticas, valores, conductas y reglas apropiadas para el funcionamiento

del control interno y una gestión escrupulosa.

La evaluación de riesgos, que deben identificar, analizar y administrar los factores o

eventos que puedan afectar adversamente el cumplimiento de los fines, metas,

objetivos, actividades y operaciones institucionales.

Las actividades de control gerencial, que son las políticas y procedimientos de control

que imparte el titular o funcionario que se designe, gerencia y los niveles ejecutivos

competentes, en relación con las funciones asignadas al personal, con el fin de

asegurar el cumplimiento de los objetivos de la entidad.

Las actividades de prevención y monitoreo, referidas a las acciones que deben ser

adoptadas en el desempeño de las funciones asignadas, con el fin de cuidar y

asegurar respectivamente, su idoneidad y calidad para la consecución de

los objetivos del control interno.

Los sistemas de información y comunicación, a través de los cuales el registro,

procesamiento, integración y divulgación de la información, con bases de datos y

soluciones informáticas accesibles y modernas, sirva efectivamente para dotar de

confiabilidad, transparencia y eficiencia a los procesos de gestión y control interno

institucional

El seguimiento de resultados, consistente en la revisión y verificación actualizadas

sobre la atención y logros de las medidas de control interno implantadas, incluyendo

la implementación de las recomendaciones formuladas en sus

informes por los órganos del SNC.

Los compromisos de mejoramiento, por cuyo mérito los órganos y personal de la

administración institucional efectúan autoevaluaciones para el mejor desarrollo del

control interno e informan sobre cualquier desviación deficiencia susceptible de

corrección, obligándose a dar cumplimiento a las disposiciones o recomendaciones

que se formulen para la mejora u optimización de sus labores.

- LAS NORMAS DE CONTROL INTERNO:

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 4 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

Las Normas de Control Interno, constituyen lineamientos, criterios, métodos y

disposiciones para la aplicación y regulación del control interno en las principales áreas de

la actividad administrativa u operativa de las entidades, incluidas las relativas a la gestión

financiera, logística, de personal, de obras, de sistemas de información y de valores éticos,

entre otras. Se dictan con el propósito de promover una administración adecuada de los

recursos públicos en las entidades del Estado.

Los titulares, funcionarios y servidores de cada entidad, según su competencia, son

responsables de establecer, mantener, revisar y actualizar la estructura de control interno

en función a la naturaleza de sus actividades y volumen de operaciones. Asimismo, es

obligación de los titulares, la emisión de las normas específicas aplicables a su entidad, de

acuerdo con su naturaleza, estructura, funciones y procesos en armonía con lo establecido

en el presente documento.

Objetivos: Las Normas de Control Interno tienen como objetivo propiciar el fortalecimiento

de los sistemas de control interno y mejorar la gestión pública, en relación a la protección

del patrimonio público y al logro de los objetivos y metas institucionales.

- NORMA GENERAL PARA EL AMBIENTE DE CONTROL:

El componente ambiente de control define el establecimiento de un entorno organizacional

favorable al ejercicio de buenas prácticas, valores, conductas y reglas apropiadas, para

sensibilizar a los miembros de la entidad y generar una cultura de control interno.

Estas prácticas, valores, conductas y reglas apropiadas contribuyen al establecimiento y

fortalecimiento de políticas y procedimientos de control interno que conducen al logro de

los objetivos institucionales y la cultura institucional de control.

- NORMA GENERAL PARA LA EVALUACIÓN DE RIESGOS:

El componente evaluación de riesgos abarca el proceso de identificación y análisis de los

riesgos a los que está expuesta la entidad para el logro de sus objetivos y la elaboración de

una respuesta apropiada a los mismos. La evaluación de riesgos es parte del proceso de

administración de riesgos, e incluye: planeamiento, identificación, valoración o análisis,

manejo o respuesta y el monitoreo de los riesgos de la entidad.

La administración de riesgos debe formar parte de la cultura de una entidad. Debe estar

incorporada en la filosofía, prácticas y procesos de negocio de la entidad, más que ser

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 5 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

vista o practicada como una actividad separada. Cuando esto se logra, todos en la entidad

pasan a estar involucrados en la administración de riesgos.

- NORMA GENERAL PARA LAS ACTIVIDADES DE CONTROL GERENCIAL:

El componente actividades de control gerencial comprende políticas y procedimientos

establecidos para asegurar que se están llevando a cabo las acciones necesarias en la

administración de los riesgos que pueden afectar los objetivos de la entidad, contribuyendo

a asegurar el cumplimiento de estos.

Para ser eficaces, las actividades de control gerencial deben ser adecuadas, funcionar

consistentemente de acuerdo con un plan y contar con un análisis de costo-beneficio.

Asimismo, deben ser razonables, entendibles y estar relacionadas directamente con los

objetivos de la entidad.

- NORMA GENERAL PARA LA INFORMACIÓN Y COMUNICACIÓN:

Se entiende por el componente de información y comunicación, los métodos, procesos,

canales, medios y acciones que, con enfoque sistémico y regular, aseguren el flujo de

información en todas las direcciones con calidad y oportunidad. Esto permite cumplir con

las responsabilidades individuales y grupales.

La comunicación es inherente a los sistemas de información, siendo indispensable su

adecuada transmisión al personal para que pueda cumplir con sus responsabilidades.

- NORMA GENERAL PARA LA SUPERVISIÓN:

El sistema de control interno debe ser objeto de supervisión para valorar la eficacia y

calidad de su funcionamiento en el tiempo y permitir su retroalimentación.

Las actividades de supervisión se realizan con respecto de todos los procesos y

operaciones institucionales, posibilitando en su curso la identificación de oportunidades de

mejora y la adopción de acciones preventivas o correctivas. Para ello se requiere de una

cultura organizacional que propicie el autocontrol y la transparencia de la gestión, orientada

a la cautela y la consecución de los objetivos del control interno. La supervisión se ejecuta

continuamente y debe modificarse una vez que cambien las condiciones, formando parte

del engranaje de las operaciones de la entidad.

III. OTRAS CONSIDERACIONES:

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 6 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

Con fecha 18.Abr.2006, se promulgo la Ley N° 28716, “Ley del Control Interno de las

Entidades del Estado”, Ley que tiene por objeto establecer las normas para regular la

elaboración, aprobación, implantación, funcionamiento, perfeccionamiento y evaluación del

control interno en las entidades del Estado, con el propósito de cautelar y fortalecer los

sistemas administrativos y operativos con acciones y actividades de control previo, simultáneo

y posterior, contra los actos y prácticas indebidas o de corrupción, propendiendo al debido y

transparente logro de los fines, objetivos y metas institucionales.

Ámbito de aplicación: Las normas contenidas en la presente Ley y aquellas que emita la

Contraloría General de la República son de cumplimiento obligatorio por todas las entidades a

que se refiere el artículo 3º de la Ley Nº 27785, Ley Orgánica del Sistema Nacional de Control

y de la Contraloría General de la República.

Son aplicadas por los órganos y personal de la administración institucional, así como por el

órgano de control institucional, conforme a su correspondiente ámbito de competencia.

El Artículo 6º.- “Obligaciones del Titular y funcionarios” de la Ley N° 28716, establece que son

obligaciones del Titular y funcionarios de la entidad, relativas a la implantación y

funcionamiento del control interno:

a) Velar por el adecuado cumplimiento de las funciones y actividades de la entidad y del

órgano a su cargo, con sujeción a la normativa legal y técnica aplicables.

b) Organizar, mantener y perfeccionar el sistema y las medidas de control interno,

verificando la efectividad y oportunidad de la aplicación, en armonía con sus objetivos,

así como efectuar la autoevaluación del control interno, a fin de propender al

mantenimiento y mejora continua del control interno.

c) Demostrar y mantener probidad y valores éticos en el desempeño de sus cargos,

promoviéndolos en toda la organización

d) Documentar y divulgar internamente las políticas, normas y procedimientos de gestión

y control interno, referidas, entre otros aspectos, a:

i. La competencia y responsabilidad de los niveles funcionales encargados de la

autorización y aprobación de los actos y operaciones de la entidad.

ii. La protección y conservación de los bienes y recursos institucionales.

iii. La ejecución y sustentación de gastos, inversiones, contrataciones y todo tipo de

egreso económico en general.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 7 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

iv. El establecimiento de los registros correspondientes respecto a las transacciones

y operaciones de la entidad, así como a su conciliación.

v. Los sistemas de procesamiento, uso y control de la información, documentación

y comunicaciones institucionales.

e) Disponer inmediatamente las acciones correctivas pertinentes, ante cualquier

evidencia de desviaciones o irregularidades.

f) Implementar oportunamente las recomendaciones y disposiciones emitidas por la

propia entidad (informe de autoevaluación), los órganos del Sistema Nacional de

Control y otros entes de fiscalización que correspondan.

g) Emitir las normas específicas aplicables a su entidad, de acuerdo a su naturaleza,

estructura y funciones, para la aplicación y/o regulación del control interno en las

principales áreas de su actividad administrativa u operativa, propiciando los recursos y

apoyo necesarios para su eficaz funcionamiento.

El Artículo 8º.- “Responsabilidad” de la Ley N° 28716, establece que: La inobservancia de la

presente Ley, genera responsabilidad administrativa funcional, y da lugar a la imposición de la

sanción de acuerdo a la normativa aplicable, sin perjuicio de la responsabilidad civil o penal a

que hubiere lugar, de ser el caso.

IV- REVISIÓN DEL GRADO DE IMPLEMENTACIÓN DE LA ESTRUCTURA DEL SISTEMA DE

CONTROL INTERNO DE LA MUNICIPALIDAD PROVINCIAL DE AREQUIPA.

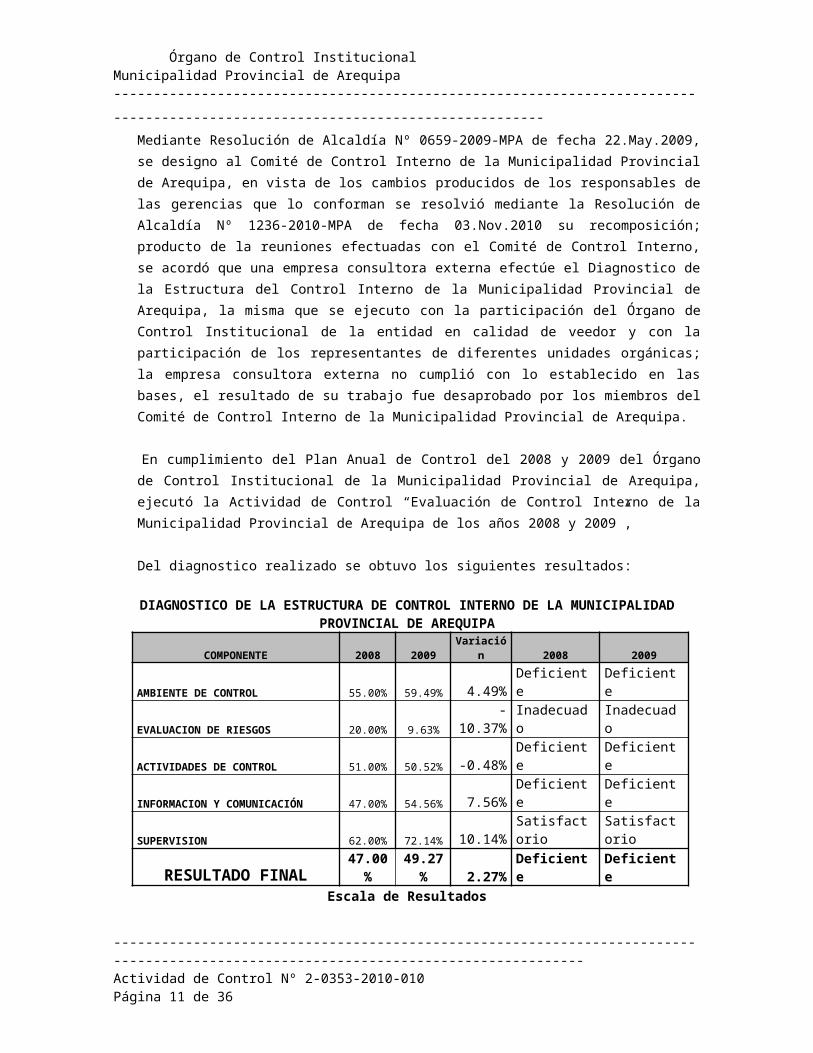

Mediante Resolución de Alcaldía Nº 0659-2009-MPA de fecha 22.May.2009, se designo al

Comité de Control Interno de la Municipalidad Provincial de Arequipa, en vista de los cambios

producidos de los responsables de las gerencias que lo conforman se resolvió mediante la

Resolución de Alcaldía Nº 1236-2010-MPA de fecha 03.Nov.2010 su recomposición; producto

de la reuniones efectuadas con el Comité de Control Interno, se acordó que una empresa

consultora externa efectúe el Diagnostico de la Estructura del Control Interno de la

Municipalidad Provincial de Arequipa, la misma que se ejecuto con la participación del Órgano

de Control Institucional de la entidad en calidad de veedor y con la participación de los

representantes de diferentes unidades orgánicas; la empresa consultora externa no cumplió

con lo establecido en las bases, el resultado de su trabajo fue desaprobado por los miembros

del Comité de Control Interno de la Municipalidad Provincial de Arequipa.

En cumplimiento del Plan Anual de Control del 2008 y 2009 del Órgano de Control

Institucional de la Municipalidad Provincial de Arequipa, ejecutó la Actividad de Control

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 8 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

“Evaluación de Control Interno de la Municipalidad Provincial de Arequipa de los años 2008 y

2009”,

Del diagnostico realizado se obtuvo los siguientes resultados:

DIAGNOSTICO DE LA ESTRUCTURA DE CONTROL INTERNO DE LA MUNICIPALIDAD PROVINCIAL DE AREQUIPA

COMPONENTE 2008 2009 Variación 2008 2009

AMBIENTE DE CONTROL 55.00% 59.49% 4.49% Deficiente DeficienteEVALUACION DE RIESGOS 20.00% 9.63% -10.37% Inadecuado InadecuadoACTIVIDADES DE CONTROL 51.00% 50.52% -0.48% Deficiente DeficienteINFORMACION Y COMUNICACIÓN 47.00% 54.56% 7.56% Deficiente DeficienteSUPERVISION 62.00% 72.14% 10.14% Satisfactorio Satisfactorio

RESULTADO FINAL 47.00% 49.27% 2.27% Deficiente DeficienteEscala de Resultados

RANGO (se considera respuestas afirmativas)

CALIFICACIÓN

Puntaje total entre 0.00% 40% InadecuadoPuntaje total entre 40.01% 60% DeficientePuntaje total entre 60.01% 80% SatisfactorioPuntaje total entre 80.01% 100% Adecuado

A efectos de revertir la situación crítica encontrada, el Comité de Control Interno de la

Municipalidad Provincial de Arequipa, planteo una serie de medidas a implantarse por cada

uno de los componentes del Sistema de Control Interno.

A continuación se procederá a detallar el grado de avance de los procesos establecidos por la

Municipalidad Provincial de Arequipa, para la implementación de un adecuado sistema de

control interno y el grado de cumplimiento de los mismos, por cada uno de los componentes

del Sistema de Control Interno.

IMPLEMENTACIÓN DE LA ESTRUCTURA DEL CONTROL INTERNO

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 9 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

A NIVEL DE ENTIDAD

a) AMBIENTE DE CONTROL.

Entendido como el entorno organizacional favorable al ejercicio de prácticas, valores,

conductas y reglas apropiadas para el funcionamiento del control interno y una gestión

escrupulosa.

Estas prácticas, valores, conductas y reglas apropiadas contribuyen al establecimiento y

fortalecimiento de políticas y procedimientos de control interno que conducen al logro de

los objetivos institucionales y la cultura institucional de control.

ESTADO DE IMPLEMENTACIÓN DEL COMPONENTE AMBIENTE DE CONTROL

CUADRO RESUMEN COMPONENTE AMBIENTE DE CONTROL

COMPARATIVO 2008 - 2009

Satisf

actori

o

Satisf

actori

o

Satisf

actori

o

Defici

ente

Defici

ente

Defici

ente

Defici

ente

Defici

ente

Defic

iente

Satisf

actori

o

Satisf

actori

o

Defic

iente

Satisf

actori

o

Defici

ente

Defici

ente

Inade

cuado

Satisf

actori

o

Defici

ente

-40%

-20%

0%

20%

40%

60%

80%

100%

SUB. COMPONENTES

%

AÑO 2008 74.00% 56.00% 66.00% 62.00% 41.00% 57.00% 42.00% 43.00% 55.13%

AÑO 2009 77.41% 52.96% 60.46% 58.29% 19.90% 59.03% 70.66% 77.21% 59.49%

Variación 3.41% -3.04% -5.54% -3.71% -21.10% 2.03% 28.66% 34.21% 4.36%

Filosofia de Dirección

Integridad y Valores Eticos

Administracion Estrategica

Estructura Organizacional

Administracion de Recursos

Competencia Profesional

Asignacion de Autoridad y

Organo de Control Institucional

PROMEDIO

Conforme al cuadro que se presenta, el componente AMBIENTE DE CONTROL, en

general alcanzó un calificativo de “DEFICIENTE”, cuyo resultado representa la

combinación de los factores que contiene, con una mejora en los Sub. Componentes

asignación de autoridad y responsabilidad y el de órgano de control institucional.

Actividades a Ejecutar:

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 10 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

a.1. Difusión de la normatividad de Control Interno: La misma que consistía en

difundir mediante algún medio (Ejemplo charla, seminario, taller, comunicados,

entre otros) la normatividad de control interno, Ley Nº 28716 y Resolución de

Contraloría Nº 320-2006-CG. Respecto a esta actividad, si bien es cierto la entidad

ha comunicado a las diversas jefaturas respecto a la aprobación de las “Normas de

Control Interno de la Municipalidad Provincial de Arequipa”. Sin embargo, la entidad

no ha difundido entre los servidores y trabajadores de la entidad sobre la

importancia y el propósito de la normatividad de control interno.

a.2. Integridad y los valores éticos: Elaborar la propia entidad su Código de Ética,

código de conducta, debidamente aprobado y difundido, mediante talleres o

reuniones. Asimismo, la difusión entre los trabajadores la Ley 27815 “Ley del

Código de la Función Pública”. Comunicación de las acciones disciplinarias sobre

violaciones éticas. Respecto a la presente actividad la entidad, no elaboró su propio

Código de Ética, código de conducta, el cuál debió estar aprobado y difundido a fin

de establecer una cultura organizacional basada en principio y valores que rijan las

normas de conducta y estilos de gestión del personal de la Municipalidad. De igual

manera, no se evidencia la difusión entre los trabajadores, la ley Nº 27815 “Ley del

Código de Ética de la Función Pública”, documentos que a la fecha se encuentra

pendiente de implementación.

a.3. Administración estratégica: En cuanto se refiere a la presente actividad la

entidad, estableció el cumplimiento y evaluación del Plan operativo actualizado

conforme al Plan Estratégico Institucional, sobre la base de la misión, objetivos y

actividades de cada unidad orgánica. Al respecto, se observa que no se ha

realizado las evaluaciones en el presente ejercicio en lo que respecta al plan

estratégico, por lo que, no se puede evidenciar sobre el cumplimiento de su plan

estratégico y operativo conforme a la normatividad legal vigente. Asimismo, se

observa que no efectuó la revisión de la estructura organizacional de la entidad, en

cada unidad orgánica sobre la base de los procesos, operaciones, tipo y grado de

autoridad en relación con los niveles jerárquicos, canales y medios de

comunicación.

a.4. Estructura organizacional, Competencia profesional y Asignación de autoridad

y responsabilidades: En relación a los presentes rubros, se determino que se

debían actualizar los siguientes documentos normativos de Gestión: Plan

Estratégico Institucional, Plan Operativo Institucional, Reglamento Interno de

Trabajo, Organigrama, Reglamento de Organización y Funciones – ROF, Manual de

Organización y Funciones – MOF, Manuales de Procedimientos Administrativos –

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 11 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

MAPRO, Cuadro de Asignación de Personal – CAP, Presupuesto Analítico de

Personal PAP y el Texto Único de Procedimientos Administrativos – TUPA. Los

instrumentos de gestión están debidamente aprobados para los períodos que

corresponden, sin embargo, su actualización no corresponde a los cambios y/o

deficiencias detectados que presentan dichos instrumentos de gestión, lo que debe

conllevar a que se efectúe una evaluación de los mismos y valorar su contribución

y/o colaboración en la gestión de la entidad.

a.5. Administración de recursos humanos: En el presente rubro se determino que la

entidad debía de contar con procedimientos documentados para: • Reclutamiento •

Selección • Inducción • Desarrollo (capacitación) • Evaluación • Registro.

Documentos que a la fecha se encuentran pendientes de implementación. Que todo

el personal de la entidad ocupe una plaza en le PAP y que su cargo este incluido en

el CAP. Se cuente con un plan de formación y capacitación de personal. Y que el

personal que ocupa cargo en la entidad cuente con la competencia establecida. Al

respecto, se observa que las exigencias señaladas en el presente sub. componente

no han sido cumplidas, en tal sentido, dichos documentos y procedimientos, a la

fecha se encuentra pendiente de implementación.

a.6.Órgano de Control Institucional: Para implementar el presente rubro, se determino

que:

a) El OCI debe de contar con los recursos humanos, materiales y financieros que

le permitan el adecuado desempeño de sus funciones.

b) La Alta Dirección debe de atender oportunamente los requerimientos

formulados por el OCI.

c) La Alta Dirección debe de implementar oportunamente las recomendaciones

formuladas por el OCI.

Respecto a los puntos antes indicados la entidad ha cumplido parcialmente con el

primer punto, por cuanto a la fecha mantiene equipos de cómputo obsoletos.

Respecto a los dos puntos siguientes, el Titular de la Entidad, conjuntamente con la

Gerencia Municipal parcialmente atienden oportunamente los requerimientos

formulados por el OCI y en lo que se refiere a la implementación oportuna de las

recomendaciones formuladas por el OCI, en el presente año se ha evidenciado

avance progresivo en el mismo.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 12 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

b) LA EVALUACIÓN DE RIESGOS.

El componente evaluación de riesgos abarca el proceso de identificación y análisis de los

riesgos a los que está expuesta la entidad para el logro de sus objetivos y la elaboración

de una respuesta apropiada a los mismos. La evaluación de riesgos es parte del proceso

de administración de riesgos, e incluye: planeamiento, identificación, valoración o análisis,

manejo o respuesta y el monitoreo de los riesgos de la entidad.

ESTADO DE IMPLEMENTACIÓN DEL COMPONENTE EVALUACIÓN DE RIESGOS

CUADRO RESUMEN COMPONENTE EVALUACION DE RIESGOS

COMPARATIVO 2008 - 2009

Inadecuado Inadecuado

Inadecuado

InadecuadoInadecuado

InadecuadoInadecuadoInadecuadoInadecuadoInadecuado

-40%

-20%

0%

20%

40%

60%

80%

100%

SUB. COMPONENTES

%

AÑO 2008 13.00% 14.00% 40.00% 11.00% 20.00%

AÑO 2009 4.15% 10.77% 9.23% 14.36% 9.63%

Variación -8.85% -3.23% -30.77% 3.36% -10.37%

Planeamiento de la Administración de

RiesgosIdentificacion de Riesgos Valoracion de Riesgos Respuesta al Riesgo PROMEDIO

La aplicación del cuestionario al personal, en sus diferentes niveles de la

Municipalidad, se obtuvo para el COMPONENTE EVALUACIÓN DE RIESGOS

un resultado de “INADECUADO” debido a que no existe un Plan de

Administración de Riesgos, que establezca la difusión de lineamientos y políticas

para la administración de riesgos, no se tiene identificadas las áreas de alto

riesgo de la entidad, por consiguiente no han desarrollado actividades

destinadas a reducir los riesgos, tampoco hay capacitación del personal en este

sentido, no hay evaluaciones periódicas del riesgo.

Actividades a Ejecutar: Respecto al presente componente se identifico las actividades a

realizar, como son:

b.1. Planeamiento de la gestión de riesgos: Es el proceso de desarrollar y

documentar una estrategia clara, organizada e interactiva para identificar y valorar

los riesgos que puedan impactar en una entidad impidiendo el logro de los

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 13 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

objetivos. Se deben desarrollar planes, métodos de respuesta y monitoreo de

cambios, así como un programa para la obtención de los recursos necesarios para

definir acciones en respuesta a riesgos.

b.2. Identificación de los riesgos: En la identificación de los riesgos se tipifican todos

los riesgos que pueden afectar el logro de los objetivos de la entidad debido a

factores externos o internos. Los factores externos incluyen factores económicos,

medioambientales, políticos, sociales y tecnológicos. Los factores internos reflejan

las selecciones que realiza la administración e incluyen la infraestructura, personal,

procesos y tecnología.

b.3. Valoración de los riesgos: El análisis o valoración del riesgo le permite a la

entidad considerar cómo los riesgos potenciales pueden afectar el logro de sus

objetivos. Se inicia con un estudio detallado de los temas puntuales sobre riesgos

que se hayan decidido evaluar. El propósito es obtener la suficiente información

acerca de las situaciones de riesgo para estimar su probabilidad de ocurrencia,

tiempo, respuesta y consecuencias.

b.4. Respuesta al riesgo: La administración identifica las opciones de respuesta al

riesgo considerando la probabilidad y el impacto en relación con la tolerancia al

riesgo y su relación costo/beneficio. La consideración del manejo del riesgo y la

selección e implementación de una respuesta son parte integral de la

administración de los riesgos.

Respecto a la ejecución de las presentes actividades, se encuentran pendientes de

implementación.

c) ACTIVIDADES DE CONTROL GERENCIAL.

El componente actividades de control gerencial comprende políticas y procedimientos

establecidos para asegurar que se están llevando a cabo las acciones necesarias en la

administración de los riesgos que pueden afectar los objetivos de la entidad,

contribuyendo a asegurar el cumplimiento de estos.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 14 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

CUADRO RESUMEN

COMPONENTE ACTIVIDADES DE CONTROL GERENCIALCOMPARATIVO 2008 - 2009

Satis

factor

io

Satis

factor

io

Satis

factor

io

Satis

factor

io

Inade

cuad

o

Defic

ient

e

Inade

cuad

o

Inade

cuad

o

Inade

cuad

o

Defic

iente

Defic

iente

Satis

factor

io

Defic

iente

Satis

factor

io

Defic

ient

e

Inade

cuad

o

Satis

factor

io

Inade

cuad

o

Defic

iente

Inade

cuad

o

Inade

cuad

o

Defic

iente

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

SUB. COMPONENTE

%

AÑO 2008 62.00% 42.00% 27.00% 58.00% 39.00% 25.00% 79.00% 78.00% 78.00% 26.00% 51.40%

AÑO 2009 79.49% 56.58% 59.23% 64.79% 35.56% 10.00% 59.26% 31.11% 79.40% 29.74% 50.52%

Variación 17.49% 14.58% 32.23% 6.79% -3.44% -15.00% -19.74% -46.89% 1.40% 3.74% -0.88%

P rocedimiento de

Autorización y

Segregación de Funciones

Evaluación Costo

Beneficio

Control sobre el Acceso a

los Recursos

Verificaciones y

Conciliacione

Evaluacion de desempeño

Rendicion de cuentas

Documentacion de

procesos,

Revision de procesos,

actividades y

Controles para las

tecnologias P ROMEDIO

La aplicación de los cuestionarios al personal de servidores de Alta Dirección, Gerentes,

Sub. Gerentes y Personal Administrativo se obtuvo para el COMPONENTE

ACTIVIDADES DE CONTROL GERENCIAL un resultado como “DEFICIENTE” debido a

que la verificación de funciones tiene limitantes, no se cuenta con políticas y

procedimientos para la evaluación de desempeño, y el sistema informático tiene

limitaciones, que no permiten la optimización de la información.

Actividades a Ejecutar: Respecto al presente componente se identifico las actividades a

realizar, como son:

1. Establecer que las actividades y procedimientos de control estén de acuerdo con

los resultados esperados (costo beneficio). Considerando como premisa básica que

el costo no supere el beneficio que se puede obtener. Al respecto, se evidencia que

no se efectuó la identificación de los controles a implementar y su respectivo

costeo, su beneficio a obtener y su evaluación de costos a implementarse y su

confrontación de su contribución a fin de minimizar los riesgos.

2. Instaurar las políticas y procedimientos documentados para la utilización y

protección de los recursos o archivos de la Municipalidad. Al respecto se evidencia

que la entidad cuenta con los controles correspondientes para el acceso a los

recursos o archivos de la entidad, dichas autorizaciones de uso y custodia recaen

en servidores o en la respectiva unidad orgánica obligada a rendir cuentas de esta

responsabilidad.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 15 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

3. Definir y formalizar con documentos de carácter institucional los indicadores de

desempeño para los procesos, actividades y tareas, para prevenir y corregir

deficiencias que puedan afectar el logro de los objetivos y metas de la

Municipalidad. Al respecto, se evidencia que no se cuenta con un proceso que

permita determinar los resultados de la entidad a nivel global con la finalidad de

estimar el desempeño institucional sobre la base de los objetivos previstos en los

planes estratégicos institucionales. Situación que permitiría implementar medidas

correctivas constituyéndose en un mecanismo de mejora continua en la gestión de

la entidad, maximizando la eficacia del control en la utilización de los recursos

disponibles.

4. La entidad debe de implementar formalmente la evaluación del desempeño de la

gestión institucional para asegurar el cumplimiento de sus objetivos. Al respecto, la

entidad no ha cumplido, a la fecha se encuentra pendiente de implementación.

5. El titular de la entidad debe de cumplir con enviar la rendición de cuentas

correspondiente. Se ha evidenciado que el titular de la entidad cumplió con remitir la

rendición de cuenta exigida según norma.

6. Establecer políticas y procedimientos escritos para la administración de los

sistemas de información y asegurar su correcta operatividad, sugiriendo lo

siguientes controles:

Sistemas de seguridad de planificación y gestión de la entidad en los cuales

los controles de los sistemas de información deben aplicarse en las secciones

de desarrollo, producción y soporte técnico.

Segregación de funciones.

Controles de acceso general, es decir, seguridad física y lógica de los equipos

centrales.

Continuidad en el servicio.

Al respecto, la entidad no ha cumplido, a la fecha se encuentra pendiente de

implementación.

7. Definir los mecanismos de autorización para la realización de proyectos, revisiones,

pruebas y aprobaciones para actividades de desarrollo de nuevos sistemas

requeridos por la Municipalidad. Al respecto, la entidad no ha cumplido, a la fecha

se encuentra pendiente de implementación.

8. Diseñar el Plan Operativo Informático, que al menos cumpla con las siguientes

etapas:

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 16 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

(i) Definición de los recursos.

(ii) Planificación y organización

(iii) Requerimiento y salida de datos o información

(iv) Adquisición e implementación

(v) Servicios y soporte

(vi) Seguimiento y monitoreo.

Al respecto, la entidad no ha cumplido, a la fecha se encuentra pendiente de

implementación.

9. Elaborar, mantener y actualizar periódicamente un Plan de Contingencias,

debidamente autorizado y aprobado donde se mencione los procedimientos de

recuperación de datos con el fin de afrontar situaciones de emergencia. Al respecto,

la entidad no ha cumplido, a la fecha se encuentra pendiente de implementación.

10. Diseñar un Programa de Planificación y Administración de Seguridad que

comprenda lo siguiente:

Definición de controles de acceso general (seguridad Física y Lógica de los

equipos centrales).

Creación de perfiles de usuario de acuerdo con las funciones de los empleados,

creación de usuarios con accesos propios (contraseñas) y tener actualizado la

relación de cada usuario con el perfil correspondiente.

Los programas informáticos (software) de la entidad cuenten con licencias y

autorizaciones de uso.

Los sistemas de información cuenten con controles y sistemas que eviten el

acceso no autorizado a la información.

Al respecto, la entidad no ha cumplido, a la fecha se encuentra pendiente de

implementación.

11. Implementar con personal capacitado y permanente con la finalidad de brindar un

adecuado servicio de soporte técnico para las Tecnologías de la Información y

Comunicación (TIC) que cuenta la Municipalidad.

Al respecto, la entidad no ha cumplido, a la fecha se encuentra pendiente de

implementación.

12. Definir y formalizar con documentos de carácter institucional las políticas sobre el

cambio frecuente de contraseñas, sobre su uso y cuando el personal se desvincule

de las funciones.

Al respecto, la entidad no ha cumplido, a la fecha se encuentra pendiente de

implementación.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 17 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

d) INFORMACIÓN Y COMUNICACIÓN.

Se entiende por el componente de información y comunicación, los métodos, procesos,

canales, medios y acciones que, con enfoque sistémico y regular, aseguren el flujo de

información en todas las direcciones con calidad y oportunidad. Esto permite cumplir con

las responsabilidades individuales y grupales.

CUADRO RESUMEN

COMPONENTE INFORMACION Y COMUNICACIONCOMPARATIVO 2008 - 2009

Defic

iente De

ficien

te

Defic

ient

e

Inade

cuad

o

Inade

cuad

o

Inade

cuad

o

Inade

cuad

oSatis

factor

io

Satis

factor

io

Satis

factor

io

Def

icie

nte

Def

icie

nte

Satis

fact

orio

Def

icie

nte

Satis

fact

orio

Satis

fact

orio

Def

icie

nte

Inad

ecua

do

Inad

ecua

do

Adec

uado

-40%

-20%

0%

20%

40%

60%

80%

100%

SUB. COMPONENTE

%

AÑO 2008 47.00% 24.00% 72.00% 38.00% 19.00% 19.00% 53.00% 75.00% 76.00% 47.00%

AÑO 2009 49.83% 57.69% 66.67% 13.25% 57.61% 16.98% 61.20% 91.62% 76.24% 54.56%

Variación 2.83% 33.69% -5.33% -24.75% 38.61% -2.02% 8.20% 16.62% 0.24% 7.56%

Funciones y caracteristicas de la

información

Informacion y responsabilidad

Calidad y suficiencia de la

información

Sistemas de información

Flexibilidad al cambio

Archivo institucional

Comunicación interna

Comunicación externa

Canales de comunicación

PROMEDIO

La aplicación de los cuestionarios al personal de la Municipalidad en sus diferentes

niveles, se ha obtenido para EL COMPONENTE INFORMACIÓN Y COMUNICACION un

resultado como “DEFICIENTE” debido a que aún no se ha implementado un sistema de

información en la Municipalidad y no se cuenta con un archivo institucional.

Además, como se aprecia en el grafico comparando los promedios obtenidos en el 2008

en relación al 2009 se observa que el año 2008 se obtuvo el calificativo de DEFICIENTE

con el puntaje de 47.00 % y en el año 2009 de DEFICIENTE con el puntaje de 54.56 %

con una variación positiva de 7.56 %.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 18 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

Actividades a Ejecutar: Respecto al presente componente se identifico las actividades a

realizar, como son:

d.1. Implementación de sistema de información interno: Se identifico que la

Municipalidad Provincial de Arequipa debe de implementar el sistema de

información interna, dicha actividad estuvo a cargo de la Sub Gerencia de

Estadística e Informática, la misma que se encuentran pendiente de

implementación, lo que no ayuda a la toma de decisiones gerenciales y no

proporciona información confiable y oportuna.

d.2. Elaboración de manuales e instructivos del sistema de información: Se

determino que la entidad debe de elaborar de manuales e instructivos del sistema

de información. Dicha actividad estuvo a cargo de la Sub Gerencia de Estadística e

Informática, la misma que se encuentran pendiente de implementación.

d.3. Soporte y mantenimiento de los sistemas de información: Se identifico que la

Municipalidad Provincial de Arequipa debe de establecer lineamientos sobre

Soporte y mantenimiento de los sistemas de información, dicha actividad estuvo a

cargo de la Sub Gerencia de Estadística e Informática, la misma que se encuentran

pendiente de implementación.

d.5. Administración, preservación y conservación de archivo institucional: En lo

que refiere a la Administración, preservación y conservación de archivo institucional,

cuya implementación estuvo a cargo de la Oficina de Secretaría General, la misma

que se encuentran pendiente de implementación.

d.6. Regulación de procedimientos en las comunicaciones internas y externas: En

lo que refiere a la Regulación de procedimientos en las comunicaciones internas y

externas, cuya implementación estuvo a cargo de la Oficina de Secretaría General,

la misma que se encuentran pendiente de implementación.

d.7. Obtener periódicamente la opinión de los usuarios sobre el sistema de

información, registrando los reclamos e inquietudes: cuya implementación

estuvo a cargo de la Sub. Gerencia de Relaciones Públicas y Prensa, la misma que

se encuentra pendiente de implementación.

d.8. Ambientes ubicados y ambientados adecuadamente para la preservación y

conservación de la información y documentación, los cuales sean utilizados

como archivo institucional: cuya implementación estuvo a cargo de la Oficina de

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 19 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

Secretaría General, la cual ha quedado pendiente por la falta de un local a ser

utilizado como archivo institucional.

d.9. Se cuenta con una unidad orgánica especializada para administrar el archivo

institucional con procedimientos documentados para el archivo de la

documentación y la información con la finalidad de proporcionarla confiable y

oportunamente: implementación ha cargo de la Oficina de Secretaría General,

pendiente de implementar.

e) SUPERVISIÓN.

El sistema de control interno debe ser objeto de supervisión para valorar la eficacia y

calidad de su funcionamiento en el tiempo y permitir su retroalimentación. Para ello la

supervisión, identificada también como seguimiento, comprende un conjunto de

actividades de autocontrol incorporadas a los procesos y operaciones de la entidad, con

fines de mejora y evaluación. Dichas actividades se llevan a cabo mediante la prevención

y monitoreo, el seguimiento de resultados y los compromisos de mejoramiento.

CUADRO RESUMEN

COMPONENTE SUPERVISIONCOMPARATIVO 2008 - 2009

Sat

isfa

ctor

io

Sat

isfa

ctor

io

Sat

isfa

cto

rio

Def

icie

nte

Sat

isfa

ctor

io

Sat

isfa

ctor

io

Sat

isfa

ctor

io

Sat

isfa

cto

rio

0%

20%

40%

60%

80%

100%

SUB. COMPONENTE

%

AÑO 2008 64.00% 66.00% 56.00% 62.00%

AÑO 2009 65.13% 71.85% 79.43% 72.14%

Variación 1.13% 5.85% 23.43% 10.14%

Actividades de prevención y monitoreo

Seguimiento de resultados Compromiso de mejoramiento PROMEDIO

La aplicación de los cuestionarios al personal de la Municipalidad en sus diferentes

niveles, se ha obtenido para el COMPONENTE SUPERVISION un resultado como

“SATISFACTORIO” debido a que en el desarrollo de sus actividades se realizan acciones

de supervisión, y la opinión de los trabajadores en el sentido que las deficiencias y

problemas detectados en el monitoreo se registran y comunican para la toma de acciones

correctivas. Respecto de la implementación de recomendaciones que formula el OCI, se

realizan en la medida de lo posible y de acuerdo a la disponibilidad de tiempo.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 20 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

Además, como se aprecia en el grafico comparando los promedios obtenidos en el 2008

en relación al 2009 se observa que el año 2008 se obtuvo el calificativo de

SATISFACTORIO con el puntaje de 62.00 % y en el año 2009 de SATISFACTORIO con

el puntaje de 72.14 % con una variación positiva de 10.14.

Actividades a Ejecutar: Respecto al presente componente se identifico las actividades a

realizar, como son:

e.1. Monitoreo de actividades y operaciones de la institución: Respecto a la

presente actividad, se determino que la entidad debe de contar con procedimientos

documentados para el monitoreo de las actividades y operaciones de la entidad,

documentos que a la fecha se encuentra pendiente de aprobación.

e.2. Índices de verificación para medidas correctivas: En el presente rubro se

determino que la entidad debe de llevar un registro de las debilidades o deficiencias

detectadas por el monitoreo, actividad que a la fecha se encuentran pendiente de

implementación.

e.3. Seguimiento de medidas correctivas: La entidad debe de realizar el seguimiento

de las acciones correctivas hasta su implementación. Actividades que a la fecha se

encuentran pendiente de implementación.

e.4. Autoevaluaciones de la gestión: Respecto a la presente actividad, se determino

que la entidad debe de realizar autoevaluaciones de la gestión, actividades que a la

fecha se encuentran pendientes de implementación.

e.5. Plan de mejoramiento institucional: En el presente rubro se determino que la

entidad debe de contar con un plan de mejoramiento institucional, actividad que a la

fecha se encuentran pendiente de implementación.

e.6. Cada unidad orgánica estableció mediante documento las políticas y

procedimientos de supervisión, prevención y monitoreo a fin de lograr sus

objetivos y metas previstas: Se ha evidenciado que los reportes de los resultados

de la supervisión y las correcciones efectuadas y además los logros obtenidos no

han sido registrados, por lo cual no se puede afirmar que haya existido monitoreo

implementado por la entidad, impidiendo que se haya facilitado la adopción de

medidas correctivas en forma oportuna.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 21 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

e.7. La entidad no ha realizado periódicamente las evaluaciones independientes sobre

aspectos de gestión y de control interno a cargo de los órganos del Sistema

Nacional de Control- SNC (CGR, OCI, SOA).

V. LIMITACIONES EN LA EJECUCION DE LA ACTIVIDAD DE CONTROL.

Para el desarrollo de la presente Actividad de Control, no se contó con los informes

oportunamente, por parte de las unidades orgánicas que tienen la responsabilidad de

implementar la recomendaciones señaladas en la Hoja Informativa Nº 036-2009, hechos que

ha originado una limitación para efectuar la presente actividad de control, la cual se hace

constar en el presente Informe.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 22 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

VI. CONCLUSION.

1. Como resultado de la evaluación efectuada a la estructura de control interno de la

Municipalidad Provincial de Arequipa, por los períodos 2008 y 2009, realizada en base a la

aplicación de cuestionarios de control interno aplicados a los servidores de la Alta

Dirección, Gerentes y Sub. Gerentes y Personal Administrativo, se obtuvo como resultado

una apreciación general de que el nivel de implementación de la Estructura de control

Interno es DEFICIENTE. A continuación se presenta el nivel de implementación de la

estructura de control interno por cada componente de los períodos 2008 y 2009:

RESUMEN TOTAL POR COMPONENTE

COMPONENTE 2008 2009 Variación 2008 2009AMBIENTE DE CONTROL 55.00% 59.49% 4.49% Deficiente DeficienteEVALUACION DE RIESGOS 20.00% 9.63% -10.37% Inadecuado InadecuadoACTIVIDADES DE CONTROL 51.00% 50.52% -0.48% Deficiente DeficienteINFORMACION Y COMUNICACIÓN 47.00% 54.56% 7.56% Deficiente DeficienteSUPERVISION 62.00% 72.14% 10.14% Satisfactorio Satisfactorio

RESULTADO FINAL 47.00% 49.27% 2.27% Deficiente Deficiente

2. Como resultado de la revisión del grado de implementación de la estructura del

sistema de control interno de la Municipalidad Provincial de Arequipa, a la fecha se

tiene pendiente las recomendaciones señaladas en la Hoja Informativa Nº 036-2009,

dichos pendientes se muestran en el Anexo Nº 01, el cual se adjunta al presente.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 23 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

VII. RECOMENDACIONES.

En mérito a las conclusiones expuestas en el presente Informe y con el propósito de contribuir a una correcta y eficiente gestión de la Municipalidad Provincial de Arequipa, se recomienda lo siguiente:

Al Alcalde de la Municipalidad Provincial de Arequipa

1.- Que la Gerencia Municipal, disponga bajo responsabilidad de los Órganos Competentes,

para que en un tiempo perentorio, cumplan con las actividades encomendadas

relacionadas a la implementación del Sistema de Control Interno de la Municipalidad

Provincial de Arequipa. (Conclusión Nº 02)

2.- Disponga que el Comité de Control Interno de la Municipalidad Provincial de Arequipa,

evalué el grado de avance de la implementación de las Normas de Control Interno y

plantee los correctivos necesarios, a fin de cumplir con los objetivos pre establecidos en el

cronograma de actividades. Asimismo, se de inicio a la segunda etapa de implementación

de las normas de control interno de la entidad. (Conclusión Nº 02)

3.- Que la Gerencia Municipal, disponga bajo responsabilidad de los Órganos Competentes,

cumplan con publicar en el portal de la entidad las Normas de Control Interno de la

Entidad, a fin de dar a conocer las mismas a todos los funcionarios y servidores de la

entidad. (Conclusión Nº 02)

4.- Que la Gerencia Municipal, disponga bajo responsabilidad de los Órganos Competentes,

cumplan con difundir entre todos los funcionarios y servidores de la entidad, la

normatividad de control interno, así como los fines y objetivos que persigue la misma.

(Conclusión Nº 02)

5.- Disponga la conformación de un Comité Evaluador Permanente de la Estructura del

Control Interno de la Municipalidad Provincial de Arequipa. La misma que debe de

encargarse de: La evaluación permanente de la razonabilidad de los controles internos de

la entidad, la evaluación e implementación de las recomendaciones realizadas por los

Órganos del Sistema Nacional de Control en sus Memorandos de Control Interno,

Proponer las modificaciones y/o incorporaciones correspondientes de las normas de

control interno de la entidad. (Conclusión Nº 02).

Arequipa, Noviembre 30 del 2010.

CPCC Rolando Almeida Benavente

Auditor II

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 24 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

ANEXO Nº 01

CUADRO DE RECOMENDACIONES PENDIENTES DE IMPLEMENTACIÓN

RECOMENDACIONES

Componente Ambiente de Control

1. Se difunda mediante algún medio (Ejemplo charla, seminario, taller, comunicados, entre otros) la normatividad de C.I. relacionada con:• Ley Nº 28716 – Ley de C.I. de las entidades del Estado.• N.C.I. aprobadas por R. Contraloría Nº 320-2006-CG.

2. Se elabore su propio código de Ética, código de conducta, debidamente aprobado y difundido, mediante talleres o reuniones, que permitan establecer una cultura organizacional basada en principios y valores que rijan las normas de conducta y estilos de gestión del personal de la Municipalidad.

3. Se difunda entre los trabajadores, la Ley Nº 27815 “Ley del Código de Ética de la Función Pública” con el fin de influenciar convincentemente de su cumplimiento para beneficio de un mejor servicio a los usuarios internos y externos de la entidad.

4. El plan operativo debe estar alineado con el plan estratégico institucional.5. Se debe de desarrollar la administración estratégica en la Municipalidad, tendiendo a la

elaboración y cumplimiento de sus planes estratégicos y operativos previstos en la normatividad legal.

6. Se debe de efectuar la revisión de la estructura organizacional de la Municipalidad sobre la base de la misión, objetivos y actividades de cada unidad orgánica, ajustándola a la realidad, en el marco de eficiencia y eficacia que contribuya al cumplimiento de los objetivos de la entidad, la cual debe contener los procesos, operaciones, tipo y grado de autoridad en relación con los niveles jerárquicos, canales y medios de comunicación.

7. Los siguientes documentos de gestión deben de encontrarse actualizados:• Plan Estratégico Institucional. • Plan Operativo Institucional.• Reglamento Interno de Trabajo • Organigrama • ROF• MOF • MAPRO • CAP • PAP • TUPA

8. Debe de verificarse que todas las personas que laboran en la entidad ocupen una plaza prevista en el PAP y un cargo incluido en el de Asignación de Personal (CAP), con la finalidad de programar los puestos y contratación del personal estrictamente necesario para cubrir los puestos vacantes para el cumplimiento de los objetivos de cada unidad orgánica de la Municipalidad.

9. Se debe de contar con políticas y procedimientos documentados para la administración de Recursos Humanos: reclutamiento, selección, inducción, capacitación, compensación, bienestar social, evaluación y registro de personal.

10. Se debe de contar con un plan de formación y capacitación del personal, con la participación de todas las áreas y dar cumplimiento al mismo.

11. Se debe de efectuar la evaluación del personal que ocupa cada cargo de trabajo, y comprobó si cuentan con las competencias establecidas en el perfil del cargo de acuerdo con las funciones y responsabilidades asignadas.

12. La Alta Dirección debe de atender oportunamente los requerimientos formulados por el OCI.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 25 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

13. La Alta Dirección debe de implementar oportunamente las recomendaciones formuladas por el OCI.

Componente Evaluación de Riesgos

14. Se debe de contar con un documento que establezca los objetivos, metodología y lineamientos para la administración de riesgos en la entidad.

15. Se debe de contar con un registro de los principales riesgos de la entidad.

16. La Entidad debe de cuantificar los riesgos en términos de cuánto afectarían a las operaciones/servicios (impacto) y la probabilidad de su ocurrencia.

17. Se debe de realizar los planes de capacitación sobre administración de riesgos a todas las unidades orgánicas de la Municipalidad, a fin de uniformizar su concepción y definir la metodología, estrategias, tácticas y procedimientos para ejecutar el proceso de administración de riesgos.

18. La entidad debe contar con los procedimientos para minimizar la ocurrencia de los principales riesgos.

Componente Actividades de Control Gerencial

19. Se debe de establecer las actividades y procedimientos de control estén de acuerdo con los resultados esperados (costo beneficio). Considerando como premisa básica que el costo no supere el beneficio que se puede obtener.

20. Se debe de instaurar las políticas y procedimientos documentados para la utilización y protección de los recursos o archivos de la Municipalidad.

21. Se debe de definir y formalizar con documentos de carácter institucional los indicadores de desempeño para los procesos, actividades y tareas, para prevenir y corregir deficiencias que puedan afectar el logro de los objetivos y metas de la Municipalidad.

22. La entidad debe de implementar formalmente la evaluación del desempeño de la gestión institucional para asegurar el cumplimiento de sus objetivos.

23. Se debe de establecer políticas y procedimientos escritos para la administración de los sistemas de información y asegurar su correcta operatividad, sugiriendo lo siguientes controles: Sistemas de seguridad de planificación y gestión de la entidad en los cuales los controles

de los sistemas de información deben aplicarse en las secciones de desarrollo, producción y soporte técnico.

Segregación de funciones. Controles de acceso general, es decir, seguridad física y lógica de los equipos centrales. Continuidad en el servicio.

24. Se debe de definir los mecanismos de autorización para la realización de proyectos, revisiones, pruebas y aprobaciones para actividades de desarrollo de nuevos sistemas requeridos por la Municipalidad.

25. Se debe diseñar el Plan Operativo Informático, que al menos cumpla con las siguientes etapas:(vii) Definición de los recursos.(viii) Planificación y organización (ix) Requerimiento y salida de datos o información (x) Adquisición e implementación(xi) Servicios y soporte (xii) Seguimiento y monitoreo.

26. Se debe de elaborar, mantener y actualizar periódicamente un Plan de Contingencias, debidamente autorizado y aprobado donde se mencione los procedimientos de recuperación de datos con el fin de afrontar situaciones de emergencia.

27. Se debe de diseñar un Programa de Planificación y Administración de Seguridad que

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 26 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

comprenda lo siguiente:Definición de controles de acceso general (seguridad Física y Lógica de los equipos

centrales).Creación de perfiles de usuario de acuerdo con las funciones de los empleados, creación

de usuarios con accesos propios (contraseñas) y tener actualizado la relación de cada usuario con el perfil correspondiente.

Los programas informáticos (software) de la entidad cuenten con licencias y autorizaciones de uso.

Los sistemas de información cuenten con controles y sistemas que eviten el acceso no autorizado a la información.

28. Se debe de implementar con personal capacitado y permanente con la finalidad de brindar un adecuado servicio de soporte técnico para las Tecnologías de la Información y Comunicación (TIC) que cuenta la Municipalidad.

29. Se debe de definir y formalizar con documentos de carácter institucional las políticas sobre el cambio frecuente de contraseñas, sobre su uso y cuando el personal se desvincule de las funciones.

Componente Información y Comunicación

30. Se debe de diseñar, evaluar e implementar mecanismos necesarios para asegurar la calidad y suficiencia de la información como parte del sistema de control interno.

31. Se debe de solicitar periódicamente a los usuarios opinión sobre el sistema de información registrándose los reclamos e inquietudes.

32. Se debe de establecer políticas y procedimientos de archivo adecuados para la preservación y conservación de los documentos e información (archivos electrónicos, magnéticos y físicos).

33. Se debe de organizar una unidad orgánica que se encargue de administrar la documentación e información generada por la Municipalidad.

34. Se debe de dotar de ambientes que sean utilizados como archivo institucional y que cuenten con una ubicación y acondicionamiento apropiado.

35. La entidad debe de implementar un sistema de información interno que ayude a la toma de decisiones gerenciales con los correspondientes manuales e instructivos.

36. Se debe contar con documentos que permitan afirmar que el sistema de información interno implementado proporciona información confiable y oportuna.

37. La entidad debe brindar soporte y mantenimiento a los sistemas de información.

38. La entidad debe de contar con una unidad orgánica especializada para la administración del archivo institucional.

39. La entidad debe contar con ambientes adecuados para la preservación y conservación de la información y documentación.

40. La entidad debe contar con procedimientos documentados que regulen las comunicaciones internas y externas.

Componente de Supervisión41. Se debe de establecer mediante documento los documentos las políticas y procedimientos

de supervisión, prevención y monitoreo que deben lograr los objetivos y metas previstas por cada unidad orgánica, debiendo evidenciar o reportar los resultados de la supervisión, las correcciones efectuadas y los logros obtenidos.

42. Se debe de contar con procedimientos documentados para el monitoreo de las actividades y operaciones de la entidad.

43. Debe de existir documentos que permita afirmar que el monitoreo implementado en la entidad facilita la adopción de acciones correctivas en forma oportuna.

44. La entidad debe de llevar un registro de las debilidades o deficiencias detectadas por el monitoreo.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 27 de 28

Órgano de Control InstitucionalMunicipalidad Provincial de Arequipa-------------------------------------------------------------------------------------------------------------------------------

45. La entidad debe de realizar el seguimiento de las acciones correctivas hasta su implementación.

46. La entidad debe de realizar autoevaluaciones de la gestión.

47. La entidad debe de realizar autoevaluaciones de control interno.

48. La entidad debe de realizar periódicamente evaluaciones independientes sobre aspectos de gestión a cargo de los órganos del SNC (CGR, OCI y SOA)

49. La entidad debe de realizar periódicamente evaluaciones independientes sobre control interno a cargo de los órganos del SNC (CGR, OCI y SOA)

50. La entidad debe de contar con un plan de mejoramiento institucional.

------------------------------------------------------------------------------------------------------------------------------------Actividad de Control Nº 2-0353-2010-010 Página 28 de 28