DESARROLLO DEL MERCADO DE VALORES EN BOLIVIA · codigo de comercio (1977) ley organica de la c.n.v...

39

DESARROLLO DEL MERCADO DE VALORES EN BOLIVIA

Transcript of DESARROLLO DEL MERCADO DE VALORES EN BOLIVIA · codigo de comercio (1977) ley organica de la c.n.v...

DESARROLLO DEL

MERCADO DE VALORES

EN BOLIVIA

CODIGO DE COMERCIO (1977)

LEY ORGANICA DE LA C.N.V (1979)

CIRCULARES DE LA C.N.V.

LEY DEL MERCADO DE VALORES (1998)

REGLAMENTO A LA LEY D.S. 25022

REGLAMENTOS

LEY DE REACTIVACION

ECONOMICA (2000)

EVOLUCIÓN DE LA LEGISLACION

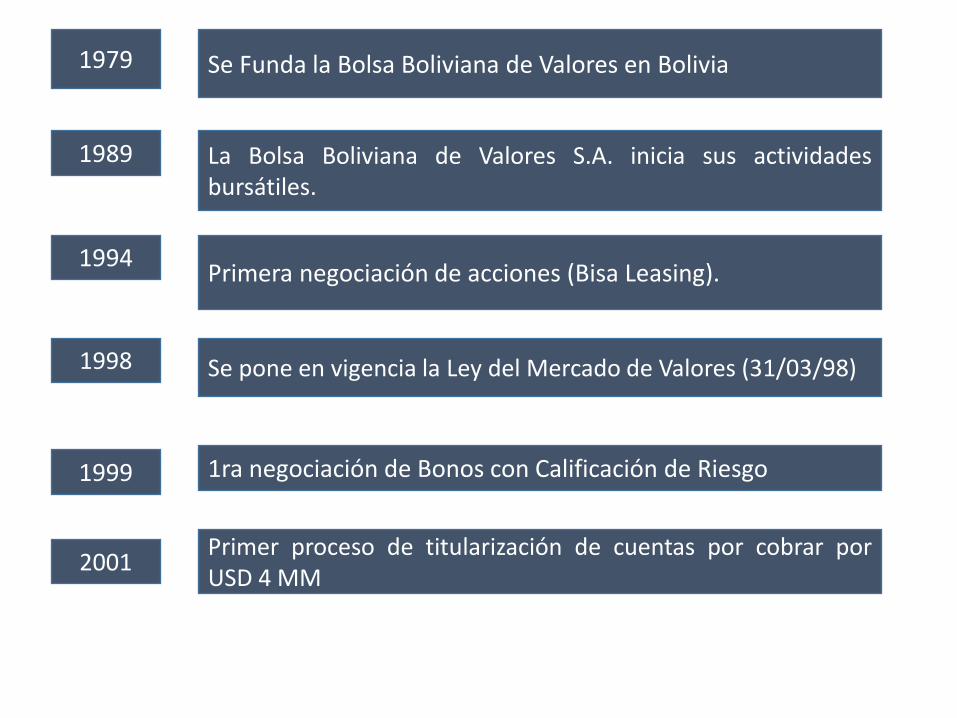

1979 Se Funda la Bolsa Boliviana de Valores en Bolivia

1989 La Bolsa Boliviana de Valores S.A. inicia sus actividades bursátiles.

1994 Primera negociación de acciones (Bisa Leasing).

1998 Se pone en vigencia la Ley del Mercado de Valores (31/03/98)

1999 1ra negociación de Bonos con Calificación de Riesgo

2001 Primer proceso de titularización de cuentas por cobrar por USD 4 MM

VOLUMEN DE OPERACIÓN POR LUGAR DE NEGOCIACIÓN

1989-2016

(En MM de USD)

30 150 1.059

3.764

1.314

3.144

10.794

11.590

1.180

3.230

743 624 212

952 1.320

7 4

0

2000

4000

6000

8000

10000

12000

14000

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Ruedo de bolsa Extrabursátil Mesa de negociación

*Mercado Extrabursatil: DPF`s Mercado Primario

EVOLUTIVO VOLUMEN DE OPERACIÓN EN RUEDO DE BOLSA

POR TIPO DE OPERACIÓN

1989-2016

(En MM de USD)

30

106 389

495

934 696

2.121

3.162

4.434

5.386

155 140 142 160 322

511 647 468 771

1 78

953

546

1.181

2.729

872

1.536

2.080

3.450

3.892

5.003 5.433

-

1.000

2.000

3.000

4.000

5.000

6.000

Compra Venta Mercado Primario Reporto

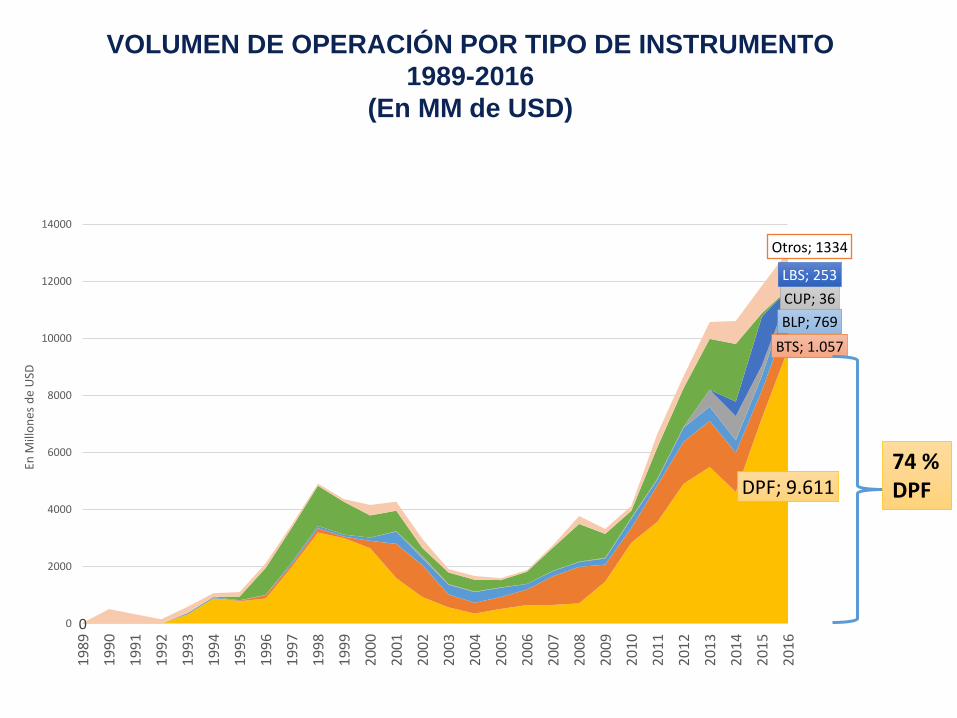

VOLUMEN DE OPERACIÓN POR TIPO DE INSTRUMENTO

1989-2016

(En MM de USD)

DPF; 9.611

BTS; 1.057

BLP; 769

0

CUP; 36

LBS; 253

Otros; 1334

0

2000

4000

6000

8000

10000

12000

14000

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

En M

illo

nes

de

USD

74 % DPF

7

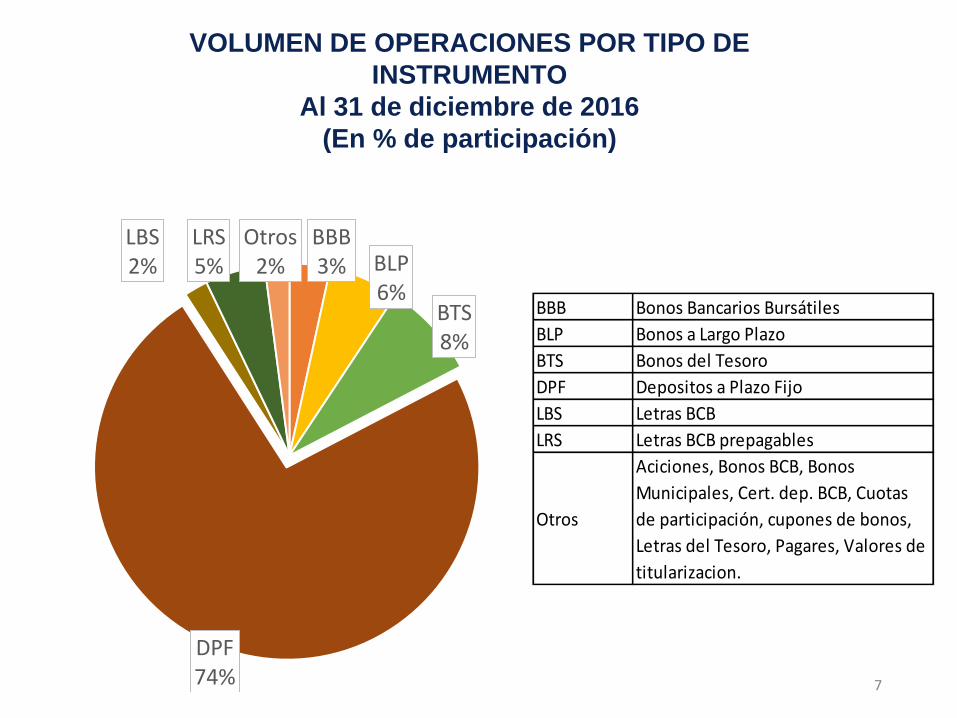

VOLUMEN DE OPERACIONES POR TIPO DE

INSTRUMENTO

Al 31 de diciembre de 2016

(En % de participación)

BBB 3% BLP

6% BTS 8%

DPF 74%

LBS 2%

LRS 5%

Otros 2%

BBB Bonos Bancarios Bursátiles

BLP Bonos a Largo Plazo

BTS Bonos del Tesoro

DPF Depositos a Plazo Fijo

LBS Letras BCB

LRS Letras BCB prepagables

Otros

Aciciones, Bonos BCB, Bonos

Municipales, Cert. dep. BCB, Cuotas

de participación, cupones de bonos,

Letras del Tesoro, Pagares, Valores de

titularizacion.

2

211

113 94

356

581

908

11

66 15 29

4 4

131

27

219

137 1

3 3

1

3

7

15

2

3

2 1 1

2

1

3

2

4

0

2

4

6

8

10

12

14

16

-

100

200

300

400

500

600

700

800

900

1.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Nú

mer

o d

e n

uev

os

emis

ore

s)

(En

mill

on

es d

e U

SD)

Nuevos emisores de

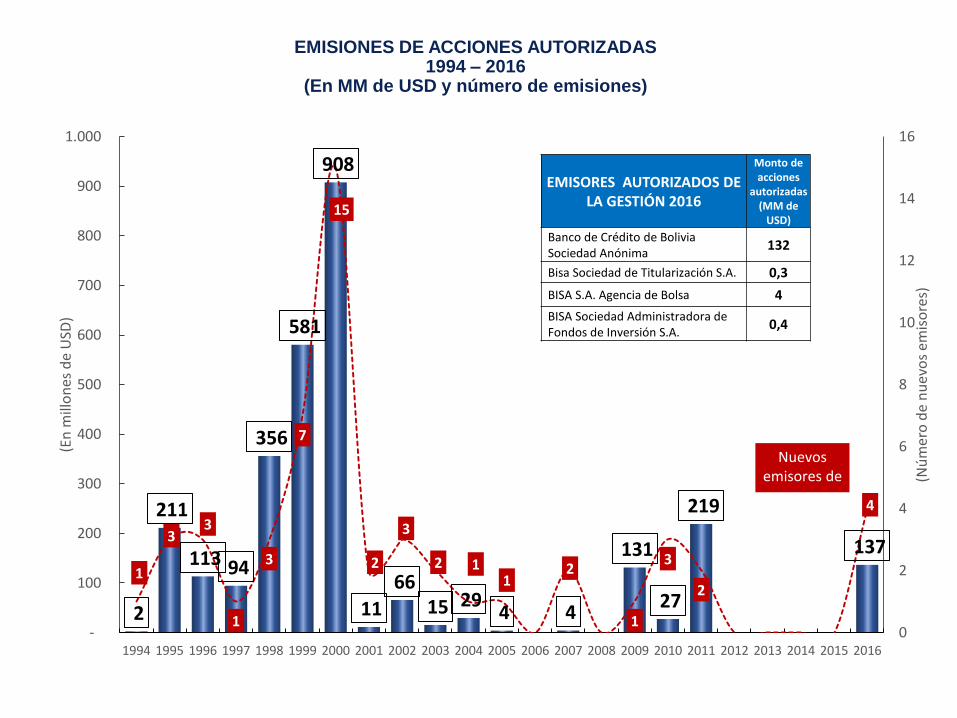

EMISIONES DE ACCIONES AUTORIZADAS 1994 – 2016

(En MM de USD y número de emisiones)

EMISORES AUTORIZADOS DE LA GESTIÓN 2016

Monto de acciones

autorizadas (MM de

USD)

Banco de Crédito de Bolivia Sociedad Anónima

132

Bisa Sociedad de Titularización S.A. 0,3

BISA S.A. Agencia de Bolsa 4

BISA Sociedad Administradora de Fondos de Inversión S.A.

0,4

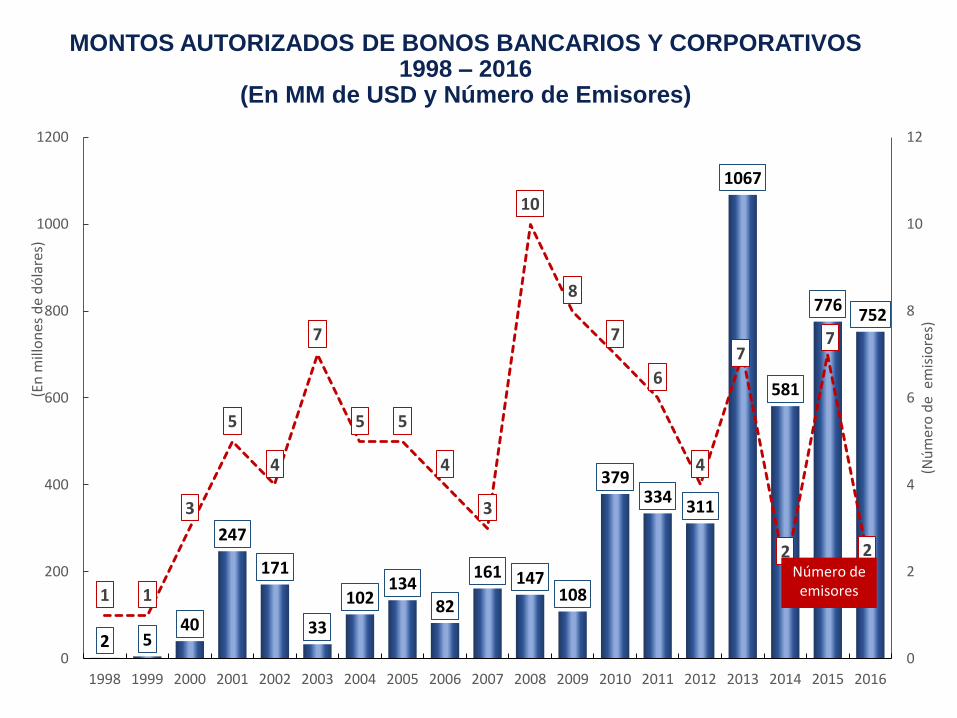

MONTOS AUTORIZADOS DE BONOS BANCARIOS Y CORPORATIVOS 1998 – 2016

(En MM de USD y Número de Emisores)

2 5 40

247

171

33

102 134

82

161 147 108

379 334

311

1067

581

776 752

1 1

3

5

4

7

5 5

4

3

10

8

7

6

4

7

2

7

2

0

2

4

6

8

10

12

0

200

400

600

800

1000

1200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Nú

mer

o d

e e

mis

iore

s)

(En

mill

on

es d

e d

óla

res)

Número de emisores

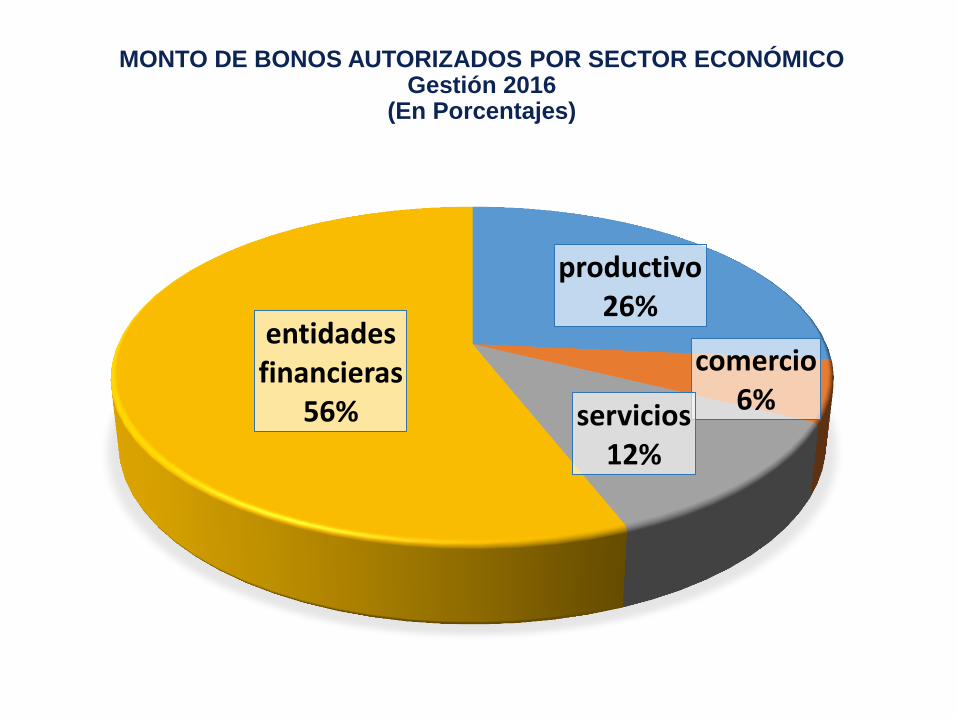

productivo 26%

comercio 6% servicios

12%

entidades financieras

56%

MONTO DE BONOS AUTORIZADOS POR SECTOR ECONÓMICO Gestión 2016

(En Porcentajes)

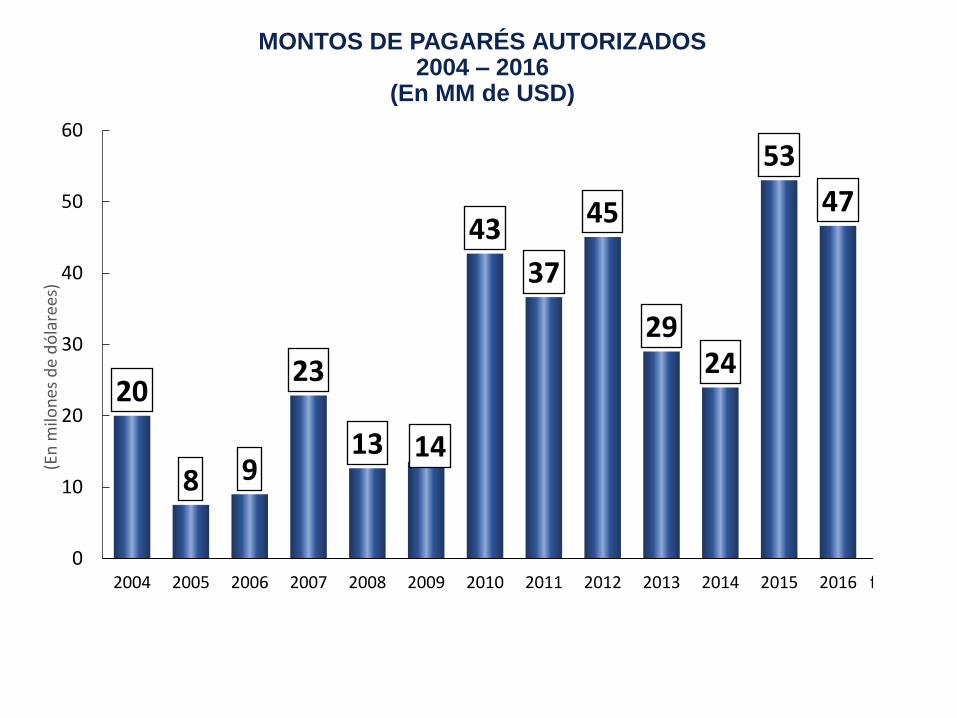

20

8 9

23

13 14

43

37

45

29 24

53

47

1 0

10

20

30

40

50

60

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 feb.-17

(En

milo

nes

de

dó

lare

es)

MONTOS DE PAGARÉS AUTORIZADOS 2004 – 2016

(En MM de USD)

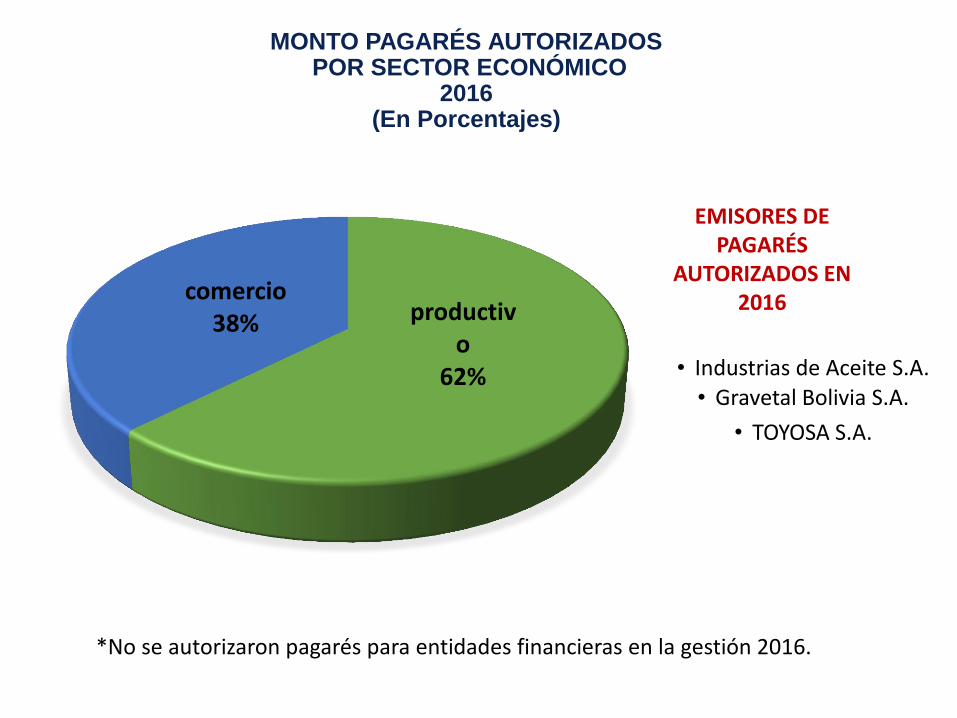

MONTO PAGARÉS AUTORIZADOS POR SECTOR ECONÓMICO

2016 (En Porcentajes)

productivo

62%

comercio 38%

*No se autorizaron pagarés para entidades financieras en la gestión 2016.

• Industrias de Aceite S.A. • Gravetal Bolivia S.A.

• TOYOSA S.A.

EMISORES DE PAGARÉS

AUTORIZADOS EN 2016

9

0

0

11

13

3

Agencias de Bolsa

SAFIS

Titularizadoras

2017 1990

Número de Intermediarios Al 31 de diciembre de 2016

(En MM de USD)

CARTERA DE INVERSIONES DE AGENCIAS DE BOLSA: POSICIÓN PROPIA

2012 - 2016 (En MM de USD)

20 16

22 20 18

0

5

10

15

20

25

2012 2013 2014 2015 2016

(En

mill

on

es d

e d

óla

res)

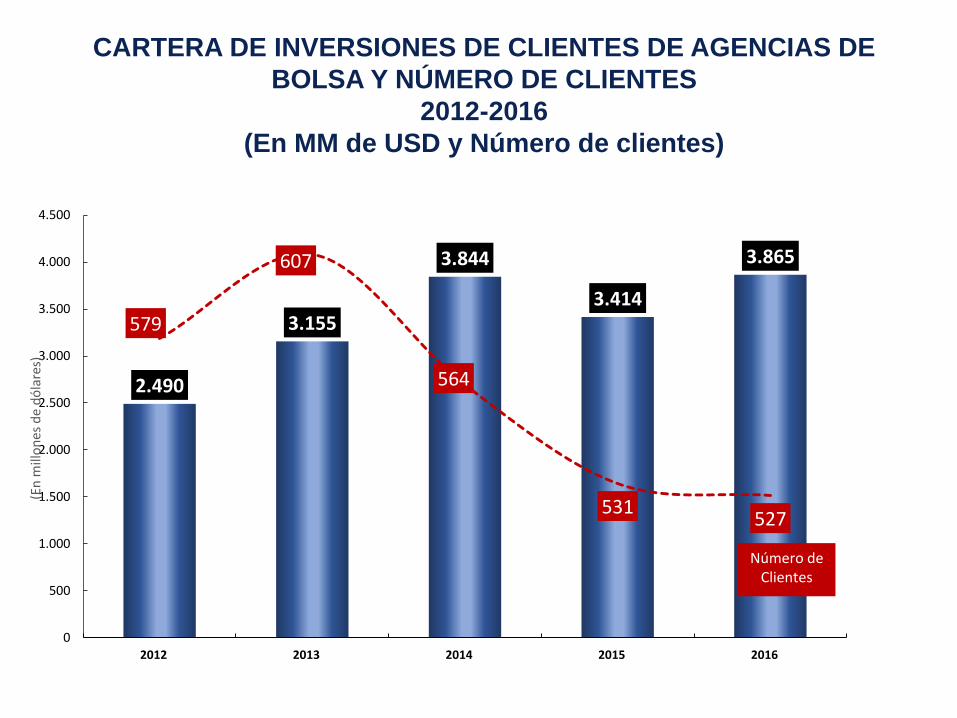

CARTERA DE INVERSIONES DE CLIENTES DE AGENCIAS DE

BOLSA Y NÚMERO DE CLIENTES

2012-2016

(En MM de USD y Número de clientes)

2.490

3.155

3.844

3.414

3.865

579

607

564

531 527

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2012 2013 2014 2015 2016

(En

mill

on

es d

e d

óla

res)

Número de Clientes

MONTOS DE VALORES REPRESENTADOS MEDIANTE ANOTACIONES

EN CUENTA CUSTODIADOS POR EDV

Al 31 de diciembre de 2016

(En MM de USD)

447 746

2.497 2.994

4.355

6.269 6.323 7.196

9.101

11.002

13.190

16.606 17.217

19.851

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.00020

03

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

(En

mill

on

es d

e d

óla

res)

CARTERA BRUTA FONDOS DE INVERSIÓN ABIERTOS Al 31 de diciembre de 2016

(En MM de USD)

0

200

400

600

800

1.000

1.200

1.400

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

11

201

2

20

13

20

14

20

15

20

16

8 32 111 147 172

231

408

208 229 305 324 324 351

622

898

781 706

781 838

1.069

1.323

(En

mill

on

es d

e d

óla

res)

Tasa de crecimiento de 2016 respecto 2015: 24%

CARTERA BRUTA FONDOS DE INVERSIÓN CERRADOS Al 31 de diciembre de 2016

(En MM de USD)

Tasa de crecimiento de 2016

respecto 2015: 28%

0

200

400

600

800

1.000

1.200

1.400

1.600

2006 2007 2008 2009 2011 2012 2013 2014 2015 2016

6 40 54 130

378

590

696

856

1.206

1.538

(En

mill

on

es d

e d

e d

óla

res)

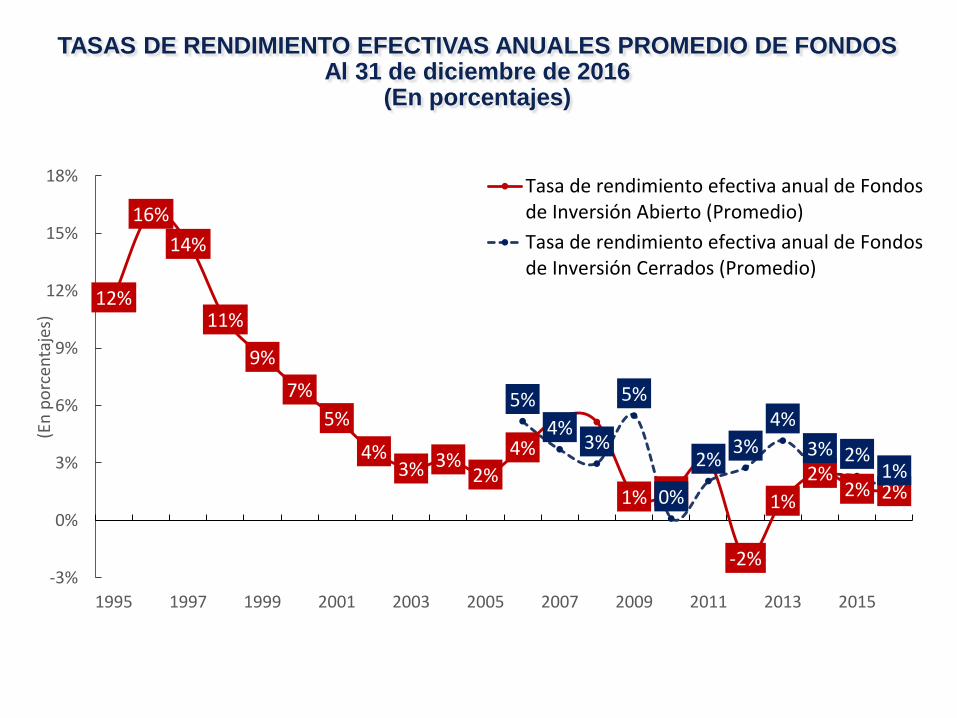

TASAS DE RENDIMIENTO EFECTIVAS ANUALES PROMEDIO DE FONDOS Al 31 de diciembre de 2016

(En porcentajes)

12%

16%

14%

11%

9%

7%

5%

4% 3% 3%

2%

4%

1% 2%

-2%

1%

2% 2% 2%

5%

4% 3%

5%

0%

2% 3%

4%

3% 2% 1%

-3%

0%

3%

6%

9%

12%

15%

18%

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

(En

po

rcen

taje

s)

Tasa de rendimiento efectiva anual de Fondosde Inversión Abierto (Promedio)

Tasa de rendimiento efectiva anual de Fondosde Inversión Cerrados (Promedio)

FONDOS DE INVERSIÓN POR NÚMERO DE PARTICIPANTES 1995 – Feb 2017

(Número de Participantes)

1.092 2.169 4.080

7.158 10.070

13.294 16.085

13.675 15.938

20.970

26.070 28.048

30.858

40.701

51.147 53.410

55.580 57.996

62.332

69.207

76.151

3 8 11

22

45

80

87 93

107

118

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2011 2012 2013 2014 2015 2016

(Nú

mer

o d

e p

arti

cip

ante

s)

Número de Participantes de Fondos de Inversión Abiertos Número de Participantes de Fondos de Inversión Cerrados

NÚMERO DE PARTICIPANTES EN LOS FONDOS DE INVERSIÓN

Al 31 de diciembre de 2016

Santa Cruz: 20,90%

Pando 0,32%

Beni: 0,58%

Cochabamba: 23,65%

La Paz: 35,01%

Oruro: 2,26% Chuquisaca:

6,55% Potosí: 3,21%

Tarija: 7,52%

* Incluye Número de cuentas con saldo cero

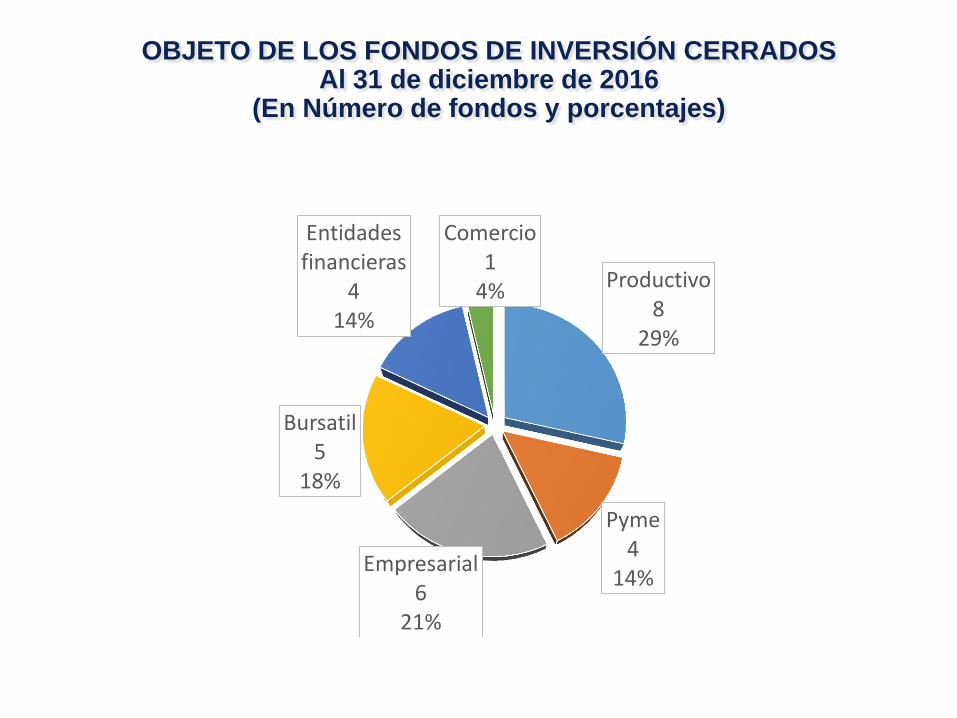

OBJETO DE LOS FONDOS DE INVERSIÓN CERRADOS Al 31 de diciembre de 2016

(En Número de fondos y porcentajes)

Productivo 8

29%

Pyme 4

14% Empresarial

6 21%

Bursatil 5

18%

Entidades financieras

4 14%

Comercio 1

4%

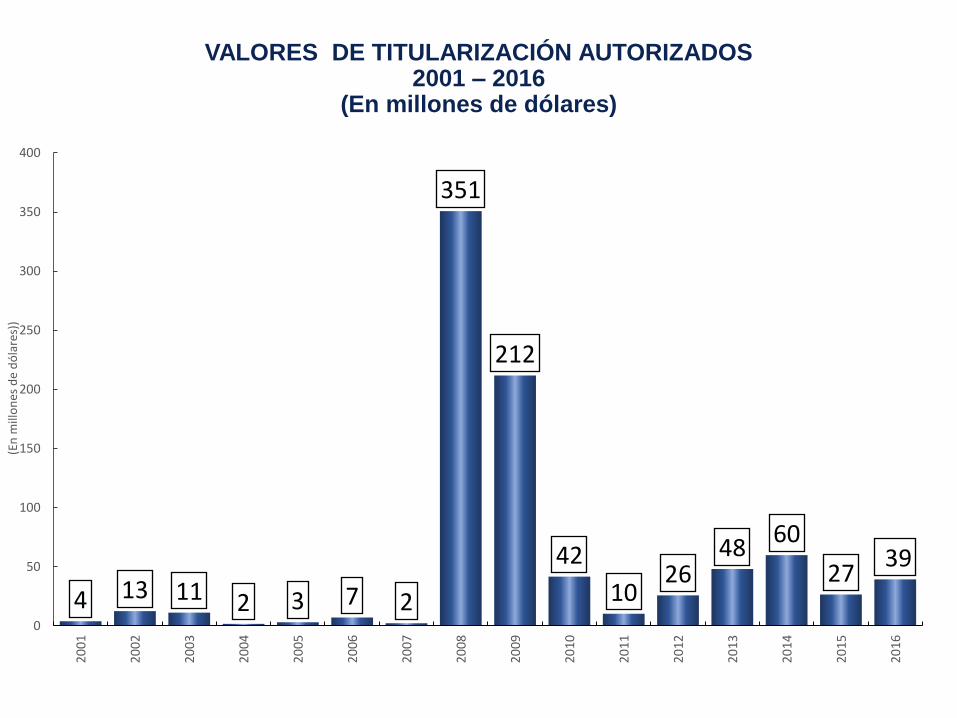

VALORES DE TITULARIZACIÓN AUTORIZADOS 2001 – 2016

(En millones de dólares)

4 13 11 2 3 7 2

351

212

42

10 26

48 60

27 39

0

50

100

150

200

250

300

350

400

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

(En

mill

on

es d

e d

óla

res)

)

29

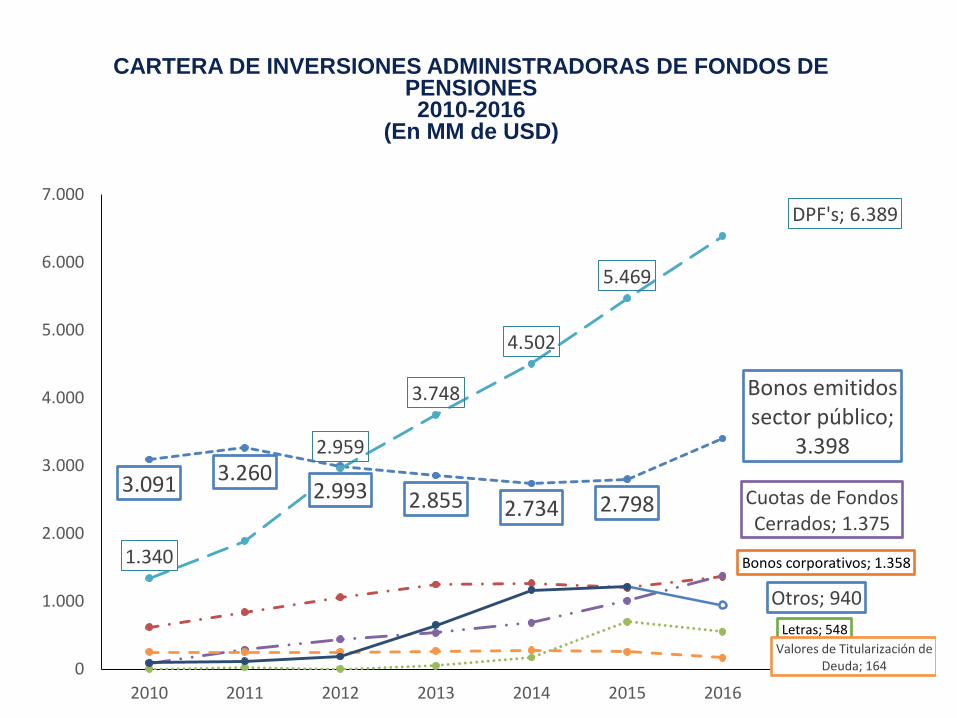

CARTERA DE INVERSIONES ADMINISTRADORAS DE FONDOS DE PENSIONES 2010-2016

(En MM de USD)

3.091 3.260 2.993 2.855 2.734 2.798

Bonos emitidos sector público;

3.398

Bonos corporativos; 1.358

Letras; 548

Cuotas de Fondos Cerrados; 1.375

1.340

2.959

3.748

4.502

5.469

DPF's; 6.389

Valores de Titularización de Deuda; 164

Otros; 940

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2010 2011 2012 2013 2014 2015 2016

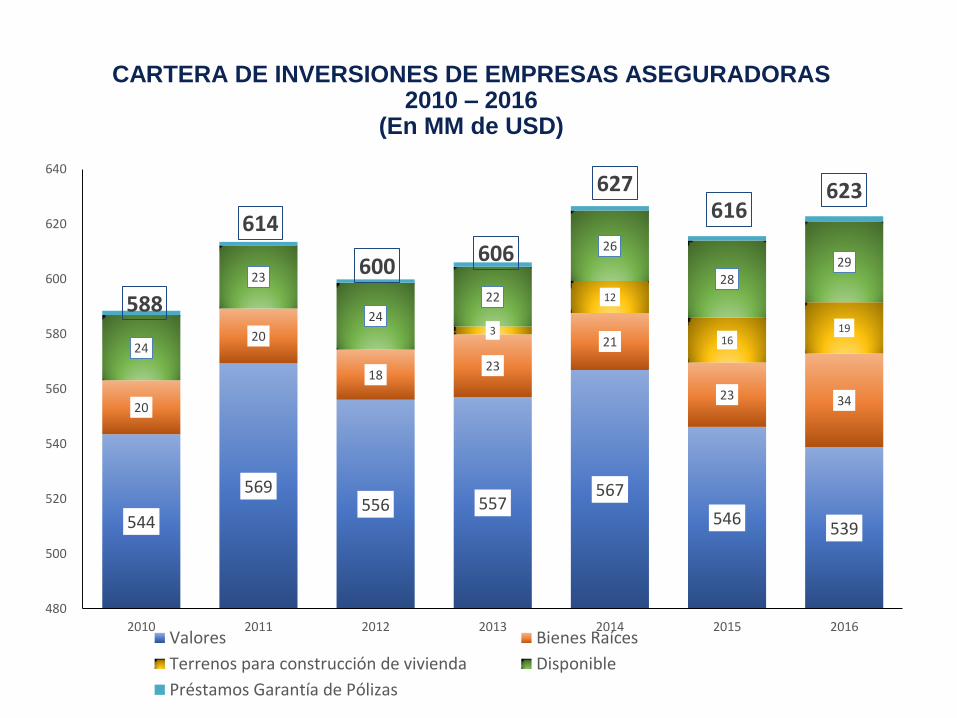

544

569 556 557

567

546 539

20

20

18 23

21

23 34

3

12

16 19

24

23

24

22

26

28 29

588

614

600 606

627 616

623

560

570

580

590

600

610

620

630

480

500

520

540

560

580

600

620

640

2010 2011 2012 2013 2014 2015 2016Valores Bienes Raíces

Terrenos para construcción de vivienda Disponible

Préstamos Garantía de Pólizas

CARTERA DE INVERSIONES DE EMPRESAS ASEGURADORAS 2010 – 2016

(En MM de USD)

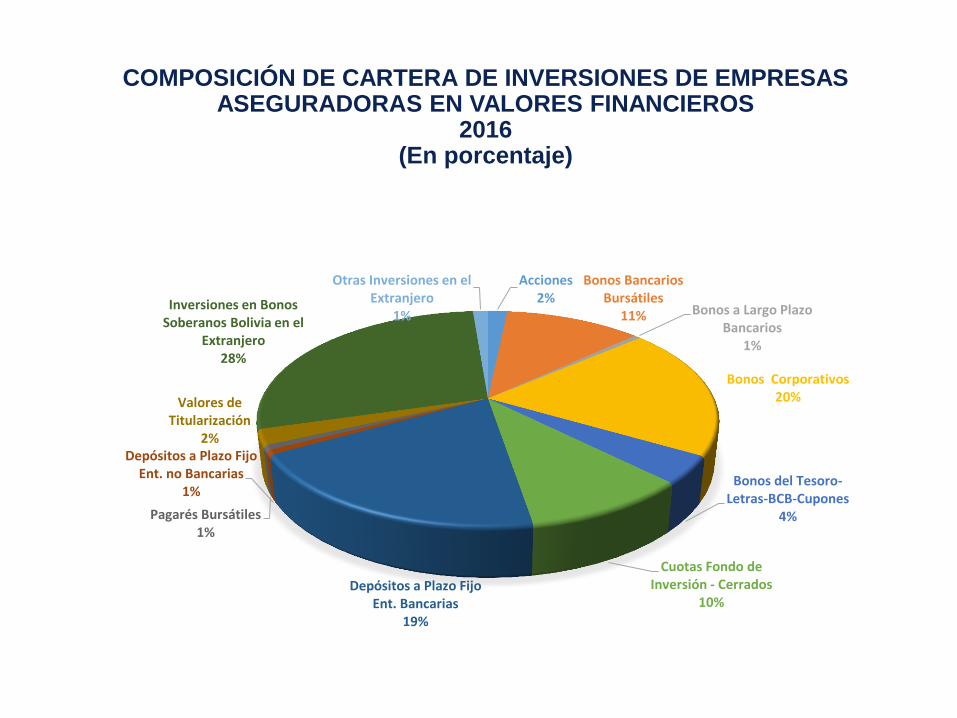

COMPOSICIÓN DE CARTERA DE INVERSIONES DE EMPRESAS ASEGURADORAS EN VALORES FINANCIEROS

2016 (En porcentaje)

Acciones 2%

Bonos Bancarios Bursátiles

11% Bonos a Largo Plazo Bancarios

1%

Bonos Corporativos 20%

Bonos del Tesoro-Letras-BCB-Cupones

4%

Cuotas Fondo de Inversión - Cerrados

10% Depósitos a Plazo Fijo

Ent. Bancarias 19%

Depósitos a Plazo Fijo Ent. no Bancarias

1%

Pagarés Bursátiles 1%

Valores de Titularización

2%

Inversiones en Bonos Soberanos Bolivia en el

Extranjero 28%

Otras Inversiones en el Extranjero

1%

33

34

3.360 3.617 4.211 4.981 5.600

6.767

8.499

10.232

12.198

14.187

16.658

19.101 19.327

0

5.000

10.000

15.000

20.000

25.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 feb.-16

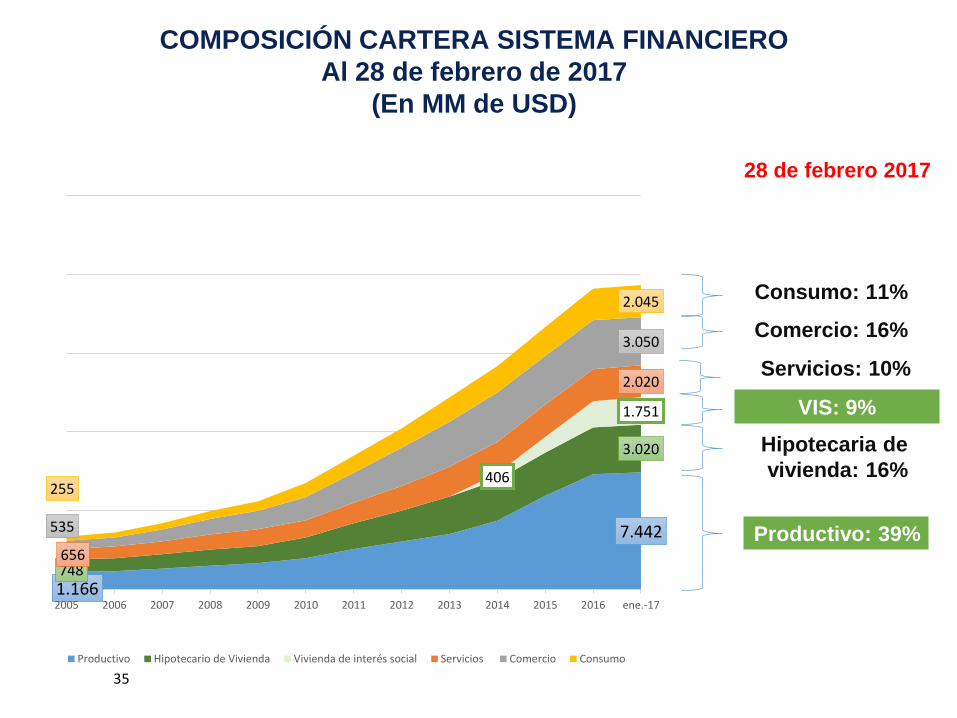

EVOLUCIÓN CARTERA SISTEMA FINANCIERO

Al 28 de febrero de 2017

(En MM de USD)

En 10 años la cartera total creció

en USD 15.484 MM, se quintuplicó

con respecto al 2006

35

COMPOSICIÓN CARTERA SISTEMA FINANCIERO

Al 28 de febrero de 2017

(En MM de USD)

28 de febrero 2017

Productivo: 39%

Servicios: 10%

Comercio: 16%

Consumo: 11%

VIS: 9%

Hipotecaria de

vivienda: 16%

1.166

7.442

748

3.020

406

1.751

656

2.020

535

3.050

255

2.045

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 ene.-17

Productivo Hipotecario de Vivienda Vivienda de interés social Servicios Comercio Consumo

36

**La cartera no incluye a las Instituciones Financieras de Desarrollo

Agricultura y Ganadería

24%

Industria Manufacturera

39%

Construcción 25%

Turismo 7%

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

Otros Sectores 2%

CARTERA PRODUCTIVA POR DESTINO DEL CRÉDITO

Al 28 de febrero de 2017

(En % de participación)

*Otros Sectores incluyen: Caza, silvicultura y pesca, extracción de petróleo crudo y gas natural, minerales metálicos y no metálicos,

producción intelectual.

37

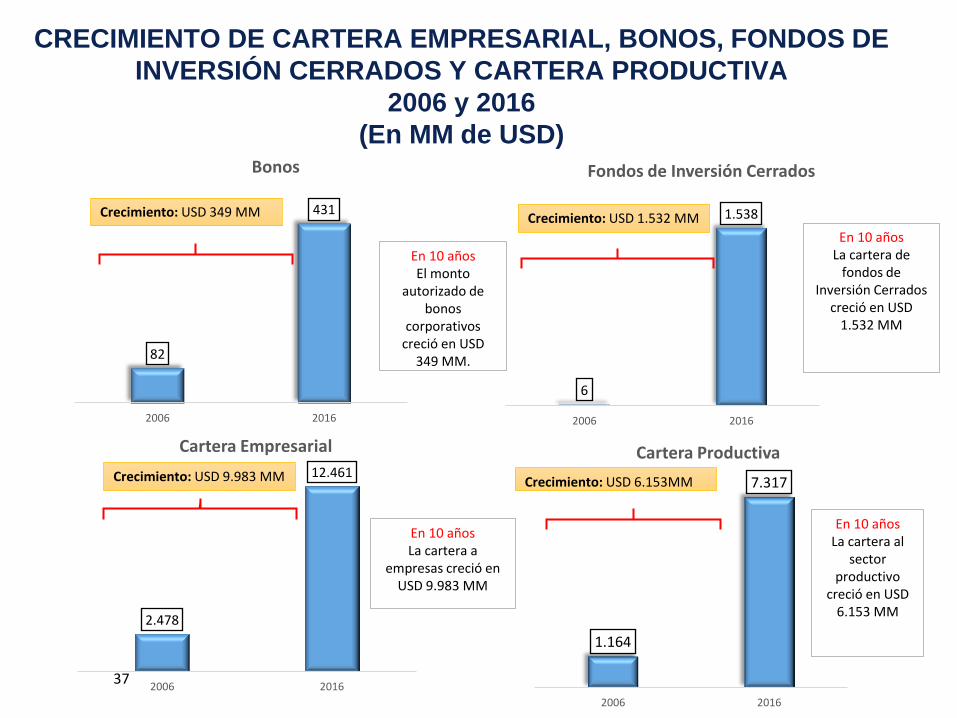

2.478

12.461

2006 2016

Cartera Empresarial

En 10 años La cartera a

empresas creció en USD 9.983 MM

Crecimiento: USD 9.983 MM

6

1.538

2006 2016

Fondos de Inversión Cerrados

En 10 años La cartera de

fondos de Inversión Cerrados

creció en USD 1.532 MM

Crecimiento: USD 1.532 MM

CRECIMIENTO DE CARTERA EMPRESARIAL, BONOS, FONDOS DE

INVERSIÓN CERRADOS Y CARTERA PRODUCTIVA

2006 y 2016

(En MM de USD)

1.164

7.317

2006 2016

Cartera Productiva

Crecimiento: USD 6.153MM

En 10 años La cartera al

sector productivo

creció en USD 6.153 MM

82

431

2006 2016

Bonos

En 10 años El monto

autorizado de bonos

corporativos creció en USD

349 MM.

Crecimiento: USD 349 MM

CRECIMIENTO DE CARTERA EMPRESARIAL, CARTERA PRODUCTIVA

BONOS AUTORIZADOS Y FONDOS DE INVERSIÓN CERRADOS

2016 respecto 2006

(En MM de USD)

9.983

6.153

1.532

349 0

2.000

4.000

6.000

8.000

10.000

12.000

Cartera Empresarial Cartera Productiva Fondos de InversiónCerrados

Bonos Autorizados

REFLEXIONES • Se debe incentivar la participación de la población a nivel nacional en

los fondos de inversión como una alternativa de ahorro atractiva.

• Cambiar el comportamiento actual de las operaciones del Mercado de Valores, concentradas en instrumentos de renta fija, principalmente Depósitos a Plazo Fijo.

• Estimular el desarrollo de mercado de capitales. • Estimular la participación de medianas y pequeñas empresas, toda vez

que actualmente se cuenta solo con 4 emisores PYMES, de los cuales solo 3 tienen emisiones vigentes.

• Ampliar la oferta de instrumentos de inversión para que los inversionistas institucionales puedan canalizar sus recursos excedentes.