Desarrollo de la auditoria en Cuba - roa.ult.edu.curoa.ult.edu.cu/bitstream/123456789/3098/1/Rafael...

61

UNIVERSIDAD VLADIMIR ILICH LENIN FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE CONTABILIDAD Y FINANZAS TRABAJO DE DIPLOMA TÍTULO: Evaluación de la actividad de capacitación y desarrollo de los recursos humanos en el Policlínico “Aquiles Espinosa Salgado”. AUTOR: Rafael Rodrigo Machado Reyes. TUTOR: Ing. Jesús Leyva Soria. Las Tunas, 2010

Transcript of Desarrollo de la auditoria en Cuba - roa.ult.edu.curoa.ult.edu.cu/bitstream/123456789/3098/1/Rafael...

UNIVERSIDAD VLADIMIR ILICH LENIN

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE CONTABILIDAD Y FINANZAS

TRABAJO DE DIPLOMA

TÍTULO: Evaluación de la actividad de capacitación y

desarrollo de los recursos humanos en el Policlínico

“Aquiles Espinosa Salgado”.

AUTOR: Rafael Rodrigo Machado Reyes.

TUTOR: Ing. Jesús Leyva Soria.

Las Tunas, 2010

“Capital Humano implica no sólo conocimientos, sino también conciencia, ética, solidaridad, sentimientos, heroísmo, y la capacidad de hacer mucho con muy poco."

Fidel Castro Ruz.

Agosto, 2005.

DEDICATORIA

A mi niña, Carolina

A mi papá, por ser ejemplo

A mi mamá, por su inmenso cariño

A mi hermana, por su apoyo incondicional

AGRADECIMIENTO

A mi tutor, por su inmensa ayuda y dedicación

A todas aquellas personas que de una forma u otra

colaboraron en el desarrollo de este trabajo.

Muchas gracias

RESUMEN

El siguiente trabajo se realizó en el Policlínico “Aquiles Espinosa Salgado” del

Municipio Tunas, el tema fundamental es una auditoría de gestión en el

departamento de recursos humanos. La metodología utilizada en la investigación

se apoyó en una secuencia de pasos lógicos permitiendo que el contenido

tratado quedara detallado de una manera más comprensible. Trazándonos como

objetivo evaluar la actividad de capacitación y desarrollo de los recursos

humanos en el Policlínico “Aquiles Espinosa Salgado”, Las Tunas; se

confeccionó un programa de auditoría y al ejecutarlo se tomaron como base el

cumplimiento de las normas de auditoría generalmente aceptadas y sus

procedimientos, para así alcanzar los objetivos propuestos. Para su mejor

desarrollo el trabajo está estructurado en dos capítulos, en el primero se hace

referencia al marco conceptual sobre Auditoría y en específico de Gestión, en el

segundo se realiza una breve caracterización de la entidad, se propone el

programa a aplicar con la correspondiente validación y se exponen los

resultados en el informe del auditor. Con la realización de este trabajo se

muestran las dificultades que existen en cuanto a la administración de los

recursos humanos. Las conclusiones a las que se arribaron permitieron dar

recomendaciones que le facilitarán a la dirección del Policlínico “Aquiles

Espinosa Salgado” utilizarlas como herramienta para el análisis de la gestión y

profundizar en las causas que puedan afectar la misma, así como tomar las

medidas necesarias para su eliminación.

ÍNDICE Pág.

Introducción 1

Capítulo I. Fundamentos teóricos. 5

I.I Concepto y objetivo de la gestión de recursos humanos. 5

I.2 Surgimiento y desarrollo de la auditoría. 7

I.3 Desarrollo de la auditoría en Cuba. 9

I.4 La auditoría de gestión. Conceptos. Objetivos. Etapas. 12

Capítulo II. Exploración y resultado. 19

2.1 Procedimiento de investigación 19

2.2 Exploración 20

2.2.1 Caracterización del policlínico “Aquiles Espinosa Salgado” del municipio Tunas.

20

2.3 Estado actual de la actividad de capacitación y desarrollo en el Policlínico “Aquiles Espinosa Salgado”.

25

2.4 Resultados 28

Conclusiones. 44

Recomendaciones 45

Referencias bibliográficas 46

Bibliografía 48

Anexos

INTRODUCCIÓN

En la Resolución Económica del V Congreso del PCC se establece que la

eficiencia es el objetivo central de la política económica, pues constituye una de

las mayores potencialidades con las que cuenta el país, por lo que hacer un mejor

uso de los recursos humanos, materiales y financieros y alcanzar mejores

resultados, con menos costos, constituye una necesidad de primer orden. Como

respuesta a estos objetivos reviste especial importancia el control y la fiscalización

sobre el uso y destino de los recursos, siendo necesariamente imperioso producir

más con eficacia, eficiencia y calidad.

Más adelante en la citada resolución se plantea la necesidad de igualarnos a la

competencia internacional, esto obliga a las empresas a otorgarle la importancia

que merece la Gestión de Recursos Humanos (GRH) y de este modo lograr un

salto cualitativo en cuanto a competitividad, la cual es creciente a nivel

internacional y genera la búsqueda de mejoras importantes en la productividad

humana. Para lograr esto, las empresas deben prestarle una atención especial a

sus Recursos Humanos ya que estos decidirán el futuro y el éxito de la

organización, por constituir su principal capital.(1)

Para evaluar economía, eficiencia y eficacia a la GRH lo resumimos en La

Auditoría de gestión, es el examen que se efectúa a una entidad por un profesional

externo e independiente, con el propósito de evaluar la eficiencia teniendo en

cuenta los objetivos generales; su efectividad como organización y su actuación y

posicionamiento desde el punto de vista competitivo con el propósito de emitir un

informe sobre la situación global de la misma y la actuación de la dirección. (2, 3)

En todas las empresas existen normas, procedimientos e instrucciones operativas o

técnicas que determinan cómo se ha de proceder en determinadas ocasiones para

realizar una inspección teniendo en cuenta el marco legal de los recursos

humanos y específicamente la actividad de capacitación y desarrollo.

La Capacitación y Desarrollo de los Recursos Humanos en el Sistema Nacional

de Salud en nuestro país tiene cada día mayor importancia al formar parte de la

gestión integrada del capital humano. “El trabajador es el factor esencial para

alcanzar los objetivos de una empresa o unidad presupuestada. Debe definírsele

1

adecuadamente sus funciones y tareas a las que debe consagrarse durante la

jornada laboral, que se sienta bien atendido, motivado, orgulloso de pertenecer a

su colectivo, calificado, y participando de manera efectiva en el análisis y

búsqueda de soluciones a los problemas. Indudablemente este será un trabajador

que laborará con mayor compromiso, calidad, eficacia y eficiencia…” Morales

Cartalla, (2008). (4,5)

La Economía de la Salud ha tenido un auge importante en Cuba en los últimos

años. Su objetivo fundamental es estudiar el complejo espectro de decisiones y el

conjunto de servicios desde la perspectiva económica especialmente de los

Recursos Humanos.

Dentro de este marco general y paralelamente a los estudios y análisis sobre el

sector, se han ido formulando propuestas y recomendaciones de carácter más

bien normativo, orientadas a la incorporación de los criterios de optimización

económica en los aspectos de organización y gestión del sistema de salud.

Resulta difícil establecer las relaciones causa-efecto entre el desarrollo de la

Economía de la Salud – tanto en sus aspectos positivos como en los normativos-

y la evolución del sistema de Salud en Cuba. Es de destacar la introducción,

principalmente en las áreas administrativas de un mayor uso de vocabularios de

conceptos económicos, pero es difícilmente demostrable la existencia de

relaciones de causalidad, por lo que resulta interesante en algunos casos

concretos tratar de medir la influencia de ciertos instrumentos de la Economía de

la Salud en el sector sanitario, precisamente porque han sido diseñados para

propiciar el cambio en las actitudes o comportamientos. (6)

Con todo este proceso de cambios, la Salud Pública en Cuba cuenta con un gran

potencial que son los recursos humanos ya que en los últimos años el país ha

destinado cuantiosos recursos financieros para su formación, los mismos van más

allá de la formación del personal médico sino que se han ido incrementando otras

especialidades como son los tecnólogos que ya cuentan con el perfil de

administración y economía. (7)

Con el proceso de universalización de la educación superior en la provincia Las

Tunas se ha incrementado el número de trabajadores, el Policlínico “Aquiles

Espinosa Salgado” convertido en Policlínico universitario , cuenta con varias

2

especialidades, muchas transitan por diferentes etapas de su preparación técnico-

profesional, que ubicados en varios departamentos incrementan la plantilla

tenido que aumentar los gastos en materia de salario y seguridad social

afrontándose además algunas deficiencias en la actividad de capacitación y

desarrollo.

Los aspectos mencionados evidencian que existen insuficiencias en la gestión de

los recursos humanos en el Policlínico, lo que afecta sensiblemente el

cumplimiento de su encargo social y un problema científico a investigar. De ahí

que se defina como objeto de estudio en este trabajo el proceso de auditoría de

gestión de los recursos humanos.

El campo de acción para el desarrollo de este trabajo lo forma el sistema de

evaluar y verificar cómo se aplican las normas y procedimientos para la actividad

de capacitación y desarrollo de los recursos humanos.

Como hipótesis de la investigación se plantea que si se evalúa a través de una

auditoría de gestión la actividad de capacitación y desarrollo del área de recursos

humanos en la entidad objeto de análisis, se contribuirá a mejorar la gestión de

ésta y lograr el cumplimiento de los objetivos.

OBJETIVO GENERAL

Evaluar la actividad de capacitación y desarrollo de los recursos humanos en el

Policlínico “Aquiles Espinosa Salgado”, Las Tunas.

OBJETIVOS ESPECÍFICOS

1. Determinar los supuestos teóricos y conceptuales de la auditoría de gestión

para el área de recursos humanos.

2. Caracterizar el proceso de gestión de los Recursos Humanos en el Policlínico

“Aquiles Espinosa Salgado”, así como su objeto.

3. Confeccionar y aplicar un programa de Auditoría de Gestión al área de recursos

humanos del Policlínico “Aquiles Espinosa Salgado”.

MÉTODOS CIENTÍFICOS

En el desarrollo de la investigación se utilizaron métodos teóricos y empíricos,

incluyendo técnicas y herramientas de la auditoría de gestión.

3

MÉTODOS TEÓRICOS:

• Análisis y síntesis de la información obtenida a partir de la revisión de

literatura y documentación especializada, así como de la experiencia de

especialistas y trabajadores consultados.

• Inductivo - deductivo: Para revisar el sistema de control interno en las

empresas objeto de estudio y para el diseño y aplicación del programa y

los papeles de trabajo.

• Analítico - sintético: Para desarrollar el análisis del objeto de estudio.

MÉTODOS EMPÍRICOS:

Entrevistas, encuestas, observación directa, consulta de documentos para la

recopilación de la información, entre otros.

4

CAPÍTULO I. MARCO TEÓRICO REFERENCIAL.

1.1Concepto y objetivo de la gestión de recursos humanos.

La Gestión de Recursos Humanos (GRH) constituye un área de estudios

relativamente nueva que a pesar de ello ha experimentado en los últimos 20 años

considerables cambios asociados a las transformaciones acaecidas en el entorno

en que se desarrolla la actividad empresarial. Ello se explica si se tiene en

cuenta que las empresas que carecen de políticas efectivas de Recursos

Humanos (RH) no pueden cambiar en forma oportuna y eficiente para ser

competitivas. (8)

En el año 1994 la Asociación Norteamericana de Gestión realizó un estudio en el

cual se demostró que las empresas suelen poder avanzar sin esfuerzo, aunque

carezcan de una fuerte función de RH, mientras el negocio es bueno. Sin

embargo, una vez que tienen que variar para poder hacer frente a las nuevas

presiones comerciales es probable que se resistan a poner en práctica el salto y

muy a menudo fracasan, ya que sin una buena GRH es muy difícil conseguir que

las entidades avancen en la dirección deseada. (9)

El concepto y los objetivos de la GRH tienen su punto de partida en la importancia

que poseen los RH para las organizaciones. Ellas gozan de un elemento en

común: todas están integradas por personas que son las que llevan a cabo los

avances, logros y también los errores. Por ello Werther y Davis señalan en el libro

Administración de Personal y RH no es exagerado afirmar, que las personas son

el recurso más preciado de las organizaciones.

En consecuencia la GRH implica definir las políticas corporativas de RH y el

diseño y ejecución de las medidas instrumentales (también llamadas prácticas o

acciones) con el objetivo de obtener, mantener y desarrollar sus RH. En otras

palabras GRH incluye todas las decisiones y acciones directivas que afectan la

naturaleza de la relación entre la organización y sus trabajadores, encaminada al

logro de los objetivos de la empresa, la integración de los intereses individuales y

organizacionales y la elevación de la eficiencia con los RH disponibles. (10)

5

DEFINICIONES

Algunos autores especialistas han emitido sus criterios al respecto.

Pereda (1995): Se refiere a todas las decisiones y acciones directivas relativas a

las características de la relación entre la organización y sus empleados. (11)

Ferriol (1996): La entiende como la actividad que se realiza en la empresa para

obtener, formar, motivar, retribuir y desarrollar los recursos humanos que la

organización requiere. Diseñar e implantar la estructura, sistemas y mecanismos

organizativos, que coordinen los esfuerzos de dichos recursos para que los

objetivos se consignen de la forma más eficaz posible. Crear una cultura de

empresa que integre a todas las personas que la componen en una comunidad de

intereses y relaciones, con unas metas y valores compartidos que den sentido,

coherencia, motivación y dedicación. (11)

Lage (1998): Señala que las organizaciones que han alcanzado este grado de

desarrollo sitúan la dirección de recursos humanos en el nivel máximo de

jerarquía, donde participan en la definición de los objetivos, políticas y estrategias

empresariales. (11)

Cuesta (1999): Expresa que los rasgos fundamentales de la actual GRH pueden

enumerarse como sigue: Los recursos humanos se han convertido a inicios del

siglo XXI en el recurso competitivo más importante. (11-18)

Los recursos humanos y en particular su formación, son una inversión y no

un costo.

La Gestión de los recursos humanos no se hace desde ningún

departamento, área o parcela de la organización, sino como función

integral de la empresa y además de manera proactiva.

La Gestión de los recursos humanos demanda concebirla con carácter

técnico científico, y posee sus bases tecnológicas en los análisis y diseños

de puestos y áreas de trabajo (diseño continuo de los sistemas de trabajo)

al igual que en los diseños de sistemas logísticos, comprendidos en la

denominación de tecnología de las tareas.

6

La Gestión de los recursos humanos eficiente ha superado al taylorismo, y

demanda el enriquecimiento del trabajo (polivalencia), así como la

participación o implicación de los empleados en todas sus actividades.

El soporte informático de la Gestión de los recursos humanos es un

imperativo para su desarrollo efectivo en la gestión empresarial.

El aumento de la productividad del trabajo y de la satisfacción laboral,

vinculados a las condiciones de trabajo, son objetivos inmediatos

fundamentalmente de la GRH.

Contribuir a la sustentabilidad del desarrollo humano junto al crecimiento

económico es imprescindible a las estrategias de GRH junto a la

preservación ecológica.

El desafío fundamental o número uno de la GRH es lograr eficacia y eficiencia en

las organizaciones. Estos rasgos deben evidenciarse en los modelos o sistemas

de GRH que se decidan implementar, para que estos respondan a las exigencias

del mundo contemporáneo.

I.2 Surgimiento y desarrollo de la auditoría.

La auditoría existe desde tiempos muy remotos aunque no como tal, debido a que

no existían relaciones económicas complejas con sistemas contables. Desde los

tiempos medievales hasta la Revolución Industrial, el desarrollo de la auditoría

estuvo estrechamente vinculado a la actividad puramente práctica y dado el

carácter artesanal de la producción, el auditor se limitaba a hacer simples

revisiones de las cuentas por compra y venta, cobros y pagos y otras funciones

similares con el objetivo de descubrir operaciones fraudulentas; así como

determinar si las personas que ocupaban puestos de responsabilidad fiscal en el

gobierno y en el comercio actuaban e informaban de modo honesto, esto se hacía

con un estudio exhaustivo de cada una de las evidencias existentes. Esta etapa se

caracterizó por un lento desarrollo y evolución de la auditoría.

Durante la Revolución Industrial el objeto de estudio comienza a diversificarse, se

desarrolla la gran empresa y por ende la contabilidad y a la luz del efecto social se

modifica; el avance de la tecnología hace que las empresas manufactureras

crezcan en tamaño, en los primeros tiempos se refería a escuchar las lecturas de

las cuentas y en otros casos a examinarlas detalladamente coleccionando en las

7

primeras las cuentas "oída por los auditores firmantes" y en la segunda se

realizaba una declaración del auditor. Los propietarios empiezan a utilizar los

servicios de los gerentes a sueldos. Con esta separación de la propiedad y de los

grupos de administradores la auditoría protegió a los propietarios no sólo de los

empleados sino de los gerentes. Ya a partir del siglo XVI las auditorías en Inglaterra

se concentran en el análisis riguroso de los registros escritos y la prueba de la

evidencia de apoyo. Los países donde más se alcanza este desarrollo es en Gran

Bretaña y más adelante Estados Unidos. (Dra. Elvira Armada Trabas)

Ya en la primera mitad del siglo XX de una auditoría dedicada sólo a descubrir

fraudes se pasa a un objeto de estudio cualitativamente superior. La práctica

social exige que se diversifique y el desarrollo tecnológico hace que cada día

avancen más las industrias y se socialicen, por lo que la auditoría pasa a

dictaminar los estados financieros, es decir, conocer si la empresa está dando una

imagen recta de la situación financiera, de los resultados de las operaciones y sus

cambios. Así la auditoría daba respuesta a las necesidades de millones de

inversionistas, al gobierno y a las instituciones financieras. (Franklin, Enrique)

En etapas muy recientes, en la medida en que los cambios tecnológicos han

producido variaciones en los aspectos organizativos empresariales y viceversa, la

auditoría ha penetrado en la gerencia y hoy se interrelaciona fuertemente con la

administración. La auditoría amplía su objeto de estudio y motivado por las

exigencias sociales y de la tecnología en su concepción más amplia pasa a ser un

elemento vital para la gerencia a través de la cual puede medir la eficacia,

eficiencia y economía con lo que se proyectan los ejecutivos. En el año 1935,

James O. McKinsey, en el seno de la American Economic Association sentó las

bases para lo que él llamó "auditoría administrativa", la cual, en sus palabras,

consistía en "una evaluación de una empresa en todos sus aspectos, a la luz de su

ambiente presente y futuro probable." Viendo ya la necesidad de las revisiones

integrales y analizando a la empresa como un todo (1945). El Instituto de Auditores

Internos Norteamericanos menciona que la revisión de una entidad puede

realizarse analizando sus funciones.

Ya en 1949, Billy E. Goetz declara el concepto de auditoría administrativa, que es

la encargada de descubrir y corregir errores administrativos. Seis años después,

en 1955, Harold Koontz y Ciryl O´Donnell, también en sus Principios de

8

Administración, proponen la auto-auditoría, como una técnica de control del

desempeño total, la cual estaría destinada a "evaluar la posición de la empresa

para determinar dónde se encuentra, hacia dónde va con los programas presentes,

cuáles deberían ser sus objetivos y si se necesitan planes revisados para alcanzar

estos objetivos". El interés por esta técnica lleva en 1958 a Alfred Klein y Nathan

Grabinsky a preparar El Análisis Factorial, obra en la cual abordan el estudio de

"las causas de una baja productividad para establecer las bases para mejorarla" a

través de un método que identifica y cuantifica los factores y funciones que

intervienen en la operación de una organización. En 1962, William Leonard

incorpora los conceptos fundamentales y programas para la ejecución de la

Auditoría Administrativa. A finales de 1965, Edward F. Norbeck da a conocer su

libro Auditoria Administrativa, donde define el concepto, contenido e instrumentos

para aplicar la auditoría; asimismo, precisa las diferencias entre la auditoría

administrativa y la financiera y desarrolla los criterios para la integración del equipo

de auditores en sus diferentes modalidades.

En 1975, Roy A. Lindberg y Theodore Cohn desarrollan el marco metodológico

para instrumentar una auditoría de las operaciones que realiza una empresa y

Gabriel Sánchez Curiel, 1987 aborda el concepto de Auditoría Operacional, la

metodología para utilizarla y la evaluación de sistemas. En 1989, Joaquín

Rodríguez Valencia analiza los aspectos teóricos y prácticos de la auditoría

administrativa, las diferencias con otras, los enfoques más representativos,

incluyendo su propuesta y el procedimiento para llevarla a cabo.

En 1994, Jack Fleitman S. incorpora conceptos fundamentales de evaluación con

un enfoque profundo, muestra las fases y metodología para su aplicación, la forma

de diseñar y emplear cuestionarios y cédulas y el uso de casos prácticos para

ejemplificar una aplicación específica. (Franklin, Enrique) (19)

I.3 Desarrollo y evolución de la auditoría en Cuba

En Cuba los antecedentes históricos de la Auditoría, tienen su punto de partida en

la época republicana; una primera etapa que comprende desde 1909 hasta 1958,

la segunda desde 1959 hasta 1990 y la tercera desde 1991 hasta la fecha, las

que para su mayor comprensión se describen:

Primera etapa (1909-1958):

9

Durante esta etapa se determina la Auditoría Financiera, la cual respondía a los

intereses de casas matrices norteamericanas y se efectuaban por firmas

independientes de auditores, que entre otras funciones realizaban auditorías

fiscales e internas, todo esto en los inicios de la República, época donde también

surge el Ministerio de Hacienda, creado por la ley orgánica del poder ejecutivo de

1909, dando inicio la función fiscalizadora, no es hasta fines de 1950 que de

acuerdo con la constitución, se crea un órgano denominado Tribunal de Cuentas.

Segunda etapa (1959-1990):

En enero de 1959 luego del Triunfo de la Revolución, se inicia un cambio en la

estructura socio-económica del país, este proceso provocó una acelerada

transformación de la organización del aparato estatal. Durante los primeros años

de la Revolución, la práctica de la auditoría fue muy débil y se realizó por

auditores del Banco Nacional y del Ministerio de Hacienda. Debido a lo anterior,

no se consideró necesario mantener el Tribunal de Cuentas, el que cesó sus

funciones en diciembre de 1960. Después del Triunfo de la Revolución el

Ministerio de Hacienda, a través de su dirección de auditoría inició los trabajos de

asesoramiento, organización y control de las entidades estatales que se estaban

creando.

En 1961 se promulgó la Ley 943, comprobación de gastos del estado y se creó en

el Ministerio de Hacienda, la dirección de comprobación, encargada de cumplir las

funciones de fiscalización, a instancia del Comandante Ernesto Che Guevara se

creó un fuerte aparato de auditoría. En 1976, mediante la Ley 1323 de

Organización de la Administración Central del Estado, se crea el Comité Estatal

de Finanzas, que incluye una dirección de comprobación y cumple la función

rectora en materia de auditoría estatal.

Época actual (1990 hasta la fecha):

En el año 1990 al firmarse los contratos con las entidades extranjeras LTI y Sol

Meliá y en 1991 con la firma española Oasis, para la administración mixta de

varios hoteles en Varadero se planteó la necesidad de la auditoría de los estados

financieros de las administraciones extranjeras en las referidas instituciones. Es

así como a partir del 31 de diciembre de 1991 y hasta 1992 se realizan las

primeras auditorías de estados financieros con emisión de dictamen con auditores

cubanos en firmas de auditores independientes, las primeras (Hoteles Sol

Palmeras y Tuxpan) como Bufete Internacional y las posteriores (Hoteles

10

Bellavista, Atabey, Siboney, Cuatro Palmas, Internacional y Cayo Largo del Sur)

como centro internacional de La Habana.

En 1994, como parte del proceso de perfeccionamiento de la administración

estatal se extinguen 8 los Comités Estatales de Finanzas y Precios, cuyas

funciones se fusionan en el Ministerio de Finanzas y Precios. En 1995 se crea la

Oficina Nacional de Auditoría para ejecutar las tareas que con relación a esta

materia, le había asignado el referido Ministerio mediante el Acuerdo No. 2914 del

Comité Ejecutivo del Consejo de Ministros. La mencionada oficina desarrolló las

funciones a ella asignada hasta el 25 de abril del 2001, en que por el Decreto Ley

219 se crea el Ministerio de Auditoría y Control como un organismo de la

Administración Central del Estado, encargado de dirigir, ejecutar y controlar la

aplicación de la política del estado y del gobierno en materia de auditoría

gubernamental, fiscalización y control gubernamental; así como para regular,

organizar, dirigir y controlar, metodológicamente, el Sistema Nacional de

Auditoría. La situación descrita permite afirmar que la auditoría en sus inicios se

empleaba para determinar el importe correcto del impuesto a pagar al gobierno

español, luego se determina la Auditoría Financiera, la cual respondía a los

intereses de casas matrices norteamericanas, ambas en interés de los gobiernos

imperantes, con el Triunfo de la Revolución Cubana surgen las auditorías

financieras de carácter estatal, inspecciones fiscales y auditorías internas. Se

evidencia que esta práctica fue muy débil en sus inicios al desaparecer las firmas

de contadores públicos, estando el país obligado a formar las entidades de

auditoría. Dada esta necesidad, surge la fiscalización del gasto del estado, y

luego la auditoría estatal desarrollada por el Comité Estatal de Finanzas y con el

desarrollo industrial surgen las auditorías financieras de carácter estatal y privado.

(20)

La ley No 107 del 1 de agosto 2009, crea la Contraloría General de la República.

Órgano subordinado al Consejo de Estado, en sustitución del Ministerio de

auditoría y Control, la que auxiliará a la Asamblea Nacional y el Consejo de

estado en la fiscalización de todos los organismos del estado y gobierno.

Esta institución ha de jugar un papel fundamental en:

La elevación del orden

La disciplina económica.

11

El control interno.

El enfrentamiento a la corrupción, el actuar negligente y delictivo de

dirigentes y funcionarios.

Depurará responsabilidades administrativas y penales de las comisiones

de delito y los colaterales (Cuadros, dirigentes y funcionarios

administrativos) violaciones de indisciplina, no enfrentamiento , no informar

de inmediato.

1.4 La auditoría de gestión. Conceptos. Objetivos. Etapas.

La auditoría de gestión u operacional consiste en el examen y evaluación de la

gestión de una entidad, programa o proyecto, para establecer el grado de

economía, eficiencia y eficacia, calidad e impacto de su desempeño en la

planificación, control y uso de los recursos y en la conservación y preservación del

medio ambiente, así como comprobar la observancia de las disposiciones legales

que le son aplicables.

Este tipo de auditoría formula y presenta una opinión sobre los aspectos

administrativos, gerenciales y operativos, poniendo énfasis en el grado de

efectividad y eficiencia con que se han utilizado los recursos materiales y

financieros mediante modificación de políticas, controles operativos y acción

correctiva. Desarrolla la habilidad para identificar las causas operacionales

posteriores, y explica los síntomas adversos evidentes en la eficiente

administración. Estimula la adherencia del personal al cumplimiento de los

objetivos y políticas de la entidad, mejorando sus niveles de productividad,

competitividad y calidad.

Su objetivo fundamental es identificar las áreas de reducción de costos, mejorar

los métodos operativos, e incrementar la rentabilidad con fines constructivos y de

apoyo a las áreas examinadas.

Algunos de los beneficios a derivarse de la auditoría de gestión incluyen la

oportunidad de:

• Reducir los costos de almacenamiento, producción y comerciales.

• Incrementar los ingresos.

• Lograr un mayor índice de éxito de sus productos en sus mercados objetivos.

12

• Mejorar y definir la imagen de la empresa y de sus productos.

En resumen, la auditoría de gestión examina:

Objetivos, planes, métodos y políticas.

La estructura orgánica de la empresa.

El uso de los recursos físicos y humanos.

Utiliza para ello el Análisis de las tres E. Con el advenimiento de la auditoría de

gestión, están siendo refinados y desarrollados los estándares para la medición

de la Economía, Eficiencia y Eficacia, las que se pueden definir como:

Economía:

Se refiere a los términos y condiciones bajo los cuales se adquieren y utilizan los

recursos humanos, financieros y materiales, tanto en la cantidad y calidad al

menor costo posible.

Economía significa:

Recursos idóneos.

En la cantidad y calidad correctas.

En el momento previsto.

En el lugar indicado.

Al precio convenido.

Para que una entidad trabaje con economía es necesario que, respecto a los

activos fijos tangibles, los inventarios, los recursos financieros y la fuerza de

trabajo, no se compre, gaste y pague más de lo necesario.

Para conocer si se cumple lo antes expuesto, el auditor deberá comprobar si:

Utilizan los recursos adecuados, según los parámetros técnicos y de

calidad.

Ahorran estos recursos o los pierden, por falta de control o por deficientes

condiciones de almacenaje y de trabajo.

Si los trabajadores aprovechan la jornada laboral, etc.

Si se emplean óptimamente los recursos monetarios y crediticios.

Eficiencia:

Se refiere a la relación entre los bienes o servicios producidos y los recursos

utilizados para producirlos. Una operación eficiente produce el máximo de

“producto” para una cantidad dada de “insumos” o requiere del mínimo de

13

“insumos” para una calidad y cantidad de “producto” determinada. El objetivo es

incrementar la productividad.

Trabajar con eficiencia equivale a decir que la entidad debe desarrollar sus

actividades siempre bien. Una actividad eficiente maximiza el resultado de un

insumo dado o minimiza el insumo de un resultado dado.

Para que haya eficiencia se requiere:

Que la producción o el servicio se haya cumplido en la cantidad y calidad

esperadas.

Que sea socialmente útil el producto obtenido o el servicio prestado.

Para que haya eficiencia se debe lograr:

Que las normas de consumo o gastos sean correctas y que la producción o

los servicios se ajusten a las mismas.

Que los desperdicios sean los mínimos en el proceso productivo o en los

servicios prestados.

Que las normas de trabajo sean correctas.

Que se aprovechen al máximo las capacidades instaladas.

Que se cumplan los parámetros técnicos-productivos, con la calidad

requerida.

Que todos los trabajadores conozcan la labor a realizar y que esta sea la

necesaria y conveniente para la actividad.

El resultado del trabajo del auditor será determinar el grado de eficiencia en la

utilización de los recursos humanos, financieros, materiales y naturales en el

desempeño de las actividades propias de la entidad, basado en consideraciones

factibles, de acuerdo con la realidad objetiva del momento en que la entidad

realizó su gestión.

Eficacia:

Se entiende por eficacia el grado de cumplimiento de una meta, la que puede

estar expresada en términos de cantidad o calidad, tiempo y costo. De ahí resulta

fundamental que la organización cuente con una planificación detallada, con

sistemas de información e instrumentos, que permitan conocer en forma confiable

y oportuna la situación en un momento determinado y los desvíos respecto a las

metas proyectadas. Si esto no existe, difícilmente podrá medirse la eficacia,

14

también conocida como la relación que existe entre el efecto deseado y los

resultados realmente obtenidos. (3,21)

Etapas para la realización de la Auditoría de Gestión.

Para su organización y desarrollo la Auditoría de Gestión comprende cinco etapas

generales:

Exploración y examen preliminar

Planeamiento

Ejecución

Informe

Seguimiento

Exploración y examen preliminar: Se trata del estudio, que previo a la ejecución

de la auditoría, se debe realizar en la entidad, a fin de observar el funcionamiento

en su conjunto.

Revisar la información que obra en el expediente único que contiene los

resultados de las auditorías, inspecciones, comprobaciones y verificaciones

fiscales.

Evaluar el sistema de control interno contable financiero y administrativo teniendo

en cuenta:

Si los sistemas de información son oportunos y dinámicos.

Realiza todas las verificaciones que procedan para arribar a conclusiones

respecto a la eficacia del control interno.

Verificar el comportamiento de los medios que garantizan la eficacia del

control interno.

Comprobar el cumplimiento de los principios de control interno.

Conocer los sistemas de información establecidos y si son oportunos y

dinámicos.

Examinar y evaluar los documentos operaciones y estados financieros.

15

Evaluar la confiabilidad, suficiencia y oportunidad de los sistemas

automatizados de procesamiento de la información.

Analizar el comportamiento de los indicadores económicos fundamentales

de la entidad.

Efectuar un recorrido por las áreas que conforman la entidad, a fin de

observar el funcionamiento en su conjunto.

Realizar las entrevistas que se consideren necesarias con dirigentes,

técnicos y demás trabajadores vinculados con la entidad, incluidas las

organizaciones políticas y de masas.

Revisar la información que obra en el expediente único que contiene los

resultados de las auditorías, inspecciones, comprobaciones y verificaciones

fiscales anteriores.

Planeamiento: Una vez realizada la exploración, estarán creadas las condiciones

para efectuar el planeamiento de la auditoría.

El análisis de los elementos obtenidos en la exploración deben conducir a:

Definir los aspectos que deben ser objeto de comprobación, por las

expectativas que dio la exploración, así como determinar las áreas,

funciones y materias críticas.

Analizar la reiteración de deficiencias y sus causas.

Definir las formas o medios de comprobación que se van a utilizar.

Definición de los objetivos específicos de la auditoría.

Determinación de los auditores y otros especialistas que se requieran,

atendiendo a los objetivos propuestos, la magnitud del trabajo y su

complejidad.

Programas flexibles confeccionados específicamente de acuerdo con los

objetivos trazados, que den respuesta a la comprobación de las tres E.

Estos deberán confeccionarse por los auditores actuantes, revisarse por el

jefe de las auditorías y aprobarse por el supervisor o por el jefe del área.

Determinación del tiempo que se cumplirá en desarrollar la auditoría, así

como su presupuesto.

16

Ejecución:

Verificar toda la información obtenida verbalmente.

Obtener las evidencias suficientes, competentes y relevantes teniendo en

cuenta que las pruebas determinen las causas y condiciones que originan

los incumplimientos y las desviaciones.

Cuantificar todo lo que sea posible para determinar el precio del

incumplimiento.

Que las pruebas pueden ser externas si se considera necesario.

Prestar especial atención a que la auditoría sirva de instrumento para

coadyuvar a la toma de decisiones inteligentes y oportunas.

El trabajo de los especialistas que no son auditores debe realizarse sobre

la base de los objetivos definidos en el planeamiento.

El jefe de grupo deberá encargarse de la orientación y revisión del trabajo.

El trabajo debe ser supervisado adecuadamente por un especialista de la

unidad de auditoría.

Determinar en detalle el grado de cumplimiento de las tres E, teniendo en

cuenta: condición, criterio, efecto y causa.

Informe: La exposición del informe de auditoría deberá expresar de forma

concreta, clara y sencilla los problemas, sus causas y efectos con vista a que se

asuma por los ejecutivos de la entidad como una herramienta de dirección.

No obstante lo expresado, deberá considerarse:

Introducción: Los objetivos que se expondrán en este segmento, serán los

específicos que fueron definidos en la segunda etapa “planeamiento”.

Conclusiones: Se deberá exponer de forma resumida al precio del

incumplimiento, es decir, el efecto económico de las ineficiencias, prácticas

antieconómicas, incumplimientos y deficiencias en general. Se reflejaran

también de forma resumida, las causas y condiciones que incidieron en el

grado de cumplimiento de las tres E y su interrelación.

Cuerpo del informe: Realizar una valoración de la eficacia de las

regulaciones vigentes. Todo lo que sea cuantificable, deberá cuantificarse.

17

Recomendaciones: Estas deben ser generales y constructivas no

comprometiéndose la auditoría con situaciones futuras que se puedan

producir en la entidad.

Anexos: Se pueden mostrar de forma resumida las partidas que componen

el precio del incumplimiento (daños materiales y perjuicios económicos) así

como un resumen de las responsabilidades.

Síntesis: En ocasiones es necesario confeccionar un resumen el que

reflejará los hallazgos más relevantes de forma amena, diáfana, precisa y

concisa que motive la lectura.

Seguimiento: Resulta aconsejable, de acuerdo con el grado de deterioro de

las tres E que se observe, realizar una comprobación de cursada entre uno

y dos años, que permita conocer hasta que punto la administración fue

receptiva sobre los hallazgos mostrados y las recomendaciones dadas en

cualquiera de las circunstancias, es decir, tanto si se mantuvo la

administración de la entidad en manos del mismo personal como si hubiera

sido sustituido por sus desaciertos. (21)

18

CAPÍTULO II. EXPLORACIÓN Y RESULTADOS.

La concepción del procedimiento propuesto en el contexto de la presente

investigación toma en consideración lo expuesto en el marco teórico-referencial

sobre el carácter coherente e integrador que debe poseer la actividad de

capacitación y desarrollo dentro del departamento de recursos humanos en las

entidades así como la necesidad de sus controles y mantener niveles adecuados

de economía, eficiencia y eficacia. Se presenta en este capítulo un procedimiento

de investigación, así como su la aplicación, exponiendo el programa y los

resultados de su ejecución.

2.1 Procedimiento de investigación.

La metodología utilizada en la investigación se apoyó en una secuencia de pasos

lógicos permitiendo que el contenido tratado quedara detallado de una manera

más comprensible.

Primer paso: Recopilación bibliográfica.

Se realizó una amplia revisión de la literatura que aborda la temática de los

recursos humanos y específicamente la actividad de capacitación y desarrollo,

encontrándose dentro de ella libros de texto, revistas, documentos, tesis de grado

y de maestrías y la visita a sitios de Internet. Todo esto posibilitó posteriormente la

confección del marco teórico referencial y apropiarnos de los conocimientos

necesarios para enfrentar el proceso de investigación.

Segundo paso: Familiarización con la entidad a auditar.

Este paso fue muy importante realizarlo porque permitió conocer las

características fundamentales del Policlínico “Aquiles Espinosa Salgado” y

comprender, aunque fuera de modo general, aspectos prácticos relacionados con

los recursos humanos que sirvieron para diseñar el programa que proponemos.

Además en este momento se establecieron las relaciones necesarias con los

trabajadores y la administración, de los que se obtuvieron las evidencias

suficientes, se garantizaron los compromisos y apoyo para la realización del

trabajo así como la disposición de elaborar un plan de medidas para erradicar las

deficiencias que se detecten en el transcurso de la auditoría.

Tercer paso: Estudio preliminar y diseño del programa de auditoría.

19

Este paso fue indispensable para evaluar el sistema de control interno y

establecer las pruebas de auditoría.

Estrategia de investigación.

Para obtener la información deseada fue necesario revisar y estudiar el

balance anual de la actividad de capacitación que realizó el policlínico de

forma tal, que permitiera encontrar los principales problemas en esta

actividad de recursos humanos.

Encuestas y entrevistas

Diseño del programa de auditoría para auditar la actividad de capacitación

del departamento de recursos humanos del Policlínico “Aquiles Espinosa

Salgado”.

Cuarto paso: Ejecución de la auditoría e informe de los resultados.

Para la ejecución de la auditoría se aplicó el programa elaborado en la etapa de

planeación. Se utilizaron técnicas como: la observación, comparación, revisión

selectiva y analítica, estudio general y análisis entre otras, también se realizaron

encuestas a los trabajadores.

2.2 Exploración

2.2.1 Caracterización del Policlínico “Aquiles Espinosa Salgado” del

municipio Tunas.

El Policlínico Universitario “Aquiles Espinosa Salgado”, se encuentra ubicado en

la calle General Moncada s/n en el reparto Aguilera de la ciudad de Las Tunas. Su

área de salud ocupa un espacio territorial de aproximadamente 100 Km2, con

límites geográficos definidos por:

Norte: Ferrocarril central y zona Industrial.

Sur: Circunvalación sur y Km. 10 ½ Carretera de Jobabo.

Este: Río Hormigo.

Oeste: Carretera central Km. 16.

En esta área reside una población de 43 312 habitantes, distribuida en cuatro

consejos populares: dos rurales (CP 8 y 12) y dos urbanos (CP 2 y 17). El

Policlínico brinda servicios de atención integral a la salud del individuo, la familia,

20

grupos, comunidad y al ambiente con un enfoque biopsicosocial y humanista

donde se fusiona la docencia, la asistencia médica, la higiene, la epidemiología, la

microbiología y la investigación, como elementos indisolubles de un mismo

proceso.

El Policlínico “Aquiles Espinosa Salgado” cumple los siguientes requisitos:

a) Tiene asignada un área de salud con límites definidos, y su estructura está

conformada por:

30 CMF en la comunidad

9 CMF en escuelas.

7 CMF en fábricas.

5 CMF en círculos infantiles.

1 Hogar materno.

b) Tiene una estructura arquitectónica que permite la prestación de los servicios

científico- técnico y organizativo, que posibilitan el desarrollo de las actividades de

prevención, promoción, tratamiento y rehabilitación, así como la formación y el

perfeccionamiento técnico y profesional.

c) Consta de servicios de urgencia médica las 24 horas, sala de observación,

apoyo vital, laboratorio clínico, cuerpo de guardia, electrocardiograma, rayos X,

consultas, central de esterilización, clínica estomatológica y grupo electrógeno.

La finalidad del Policlínico es contribuir al mejoramiento continuo del estado de

salud de la población. Para ello, integra las acciones de las instituciones de salud

del área, independientemente del nivel de subordinación administrativo.

Los cuadros, dirigentes, funcionarios y trabajadores que desarrollan sus funciones

en el Policlínico, así como los estudiantes que se forman en el mismo, tienen que

cumplir y hacer cumplir la ética y la legalidad socialista y a estos efectos, se rigen

por las disposiciones dictadas por el Ministerio de Salud Pública, los Consejos de

la Administración y otras instituciones del estado y gobierno, y las propias de la

institución.

El Policlínico “Aquiles Espinosa Salgado” tiene como objetivo estratégico, ser un

colectivo moral; hasta el momento existen declarados 10 CMF y 10

departamentos y mantener esta condición y lograr la restante es una meta que se

proponen.

21

Misión: Brindar una atención docente y asistencial integral, sectorializada,

regional, continua, dispensarizada y con trabajo en equipo; así como la

participación social y comunitaria.

Objetivo: Lograr el mejoramiento continuo del estado de salud de la población, a

través de una prestación de servicios de calidad, aplicando las tecnologías más

avanzadas y con un enfoque de riesgo en el abordaje de los problemas de salud,

garantizando el apoyo científico – técnico, docente y de abastecimiento a los

médicos y enfermeras de los CMF, con el incremento de la satisfacción de la

población por los servicios recibidos.

Objetivos específicos:

1.- Promover la salud, logrando cambios positivos en los estilos de vida y

costumbres higiénico sanitarias de la población.

2.- Prevenir la aparición de enfermedades y daños a la salud de la población.

3.- Garantizar el diagnóstico precoz y la atención médica integral, ambulatoria y

hospitalaria oportuna y continua a la comunidad.

4.- Desarrollar la rehabilitación, el saneamiento ambiental, la integración social y

las investigaciones del área de salud.

El Policlínico cuenta con una plantilla cubierta de 1 122 trabajadores la misma

está compuesta por:

Dirigentes: 14

Técnicos: 752

Administrativos: 10

Trabajadores de servicios: 131

Operarios: 215

El departamento de recursos humanos. (Anexo No. 4). Está compuesto por una

plantilla de 11 trabajadores:

1 Jefe de departamento (Nivel superior, Ing. Química)

1 Capacitador (Nivel medio superior)

22

1 Técnico en seguridad y salud (Nivel medio superior)

1 Técnico en salario (Medio superior, técnico medio en planificación)

1 Técnico en registro profesional (Nivel medio superior, Técnico en

administración y economía)

5 Técnicos “B” en Gestión de recursos humanos.

Técnico medio en informática (1)

Técnico medio en contabilidad (1)

Nivel medio (1)

Técnico básico en administración y economía. (2)

1 Auxiliar de fuerza de trabajo (Nivel medio)

Entre las funciones del departamento están:

1.- Aplicar controles y supervisar todo lo establecido por la legislación vigente en

materia de política de empleo y salarial.

2.- Cumplir con todo lo establecido en el sistema de expediente laboral para su

habilitación, archivo, control y actualización.

3.- Asesorar a los directores y administradores de las unidades en lo referente a

todo lo relativo a la materia sobre legislación laboral y salarial.

4.- Participar en la elaboración y análisis de las cifras de control del plan de fuerza

de trabajo (trabajo y salarios) teniendo en cuenta las necesidades de las unidades

y centros de pago.

5.- Participar en la elaboración del plan de seguridad social, acorde con las

orientaciones recibidas del nivel superior.

6.- Cumplir con todo lo establecido por la legislación laboral vigente, en materia de

disciplina laboral garantizando la constitución de los órganos de justicia laboral.

7.- Llevar el control del desarrollo de la aplicación de medidas disciplinarias así

como la reclamación de los trabajadores sobre derechos a los efectos de informar

a los niveles superiores con la periodicidad que se establezca.

23

8.- Garantizar en coordinación con la dirección de trabajo municipal la

capacitación de los miembros de los órganos de justicia laboral de base (O.J.L.B).

9.- Establecer las coordinaciones necesarias con las dependencias de otros

organismos y labores que tengan relación con su trabajo para viabilizar el

desarrollo de las tareas.

10.- Controlar e informar al nivel superior sobre el régimen de prestaciones de

seguridad social a corto plazo: Subsidios por enfermedad, por accidentes de

trabajo y por licencias de maternidad.

11.- Coordinar con el área de estadísticas económicas para evaluar la información

que sobre recursos humanos se procesan, así como de los resultados obtenidos

para los análisis que correspondan.

12.- Facilitar los datos necesarios a los O.J.L.B para la atención de las

reclamaciones que sobre derecho efectúan los trabajadores.

13.- Velar por la correcta aplicación de lo establecidos por la legislación vigente

en materia de seguridad social, informándole de sus resultados a su nivel de

dirección inmediata superior.

14.- Garantizar en tiempo y forma la confección y presentación de las

informaciones de su competencia, establecido por los niveles superiores.

15.-Garantizar que cuando un trabajador sea remitido a la comisión médica para

su examen y el dictamen lo incapacita totalmente, iniciar de inmediato su

expediente de jubilación. En el caso de capacidad residual (disminuida) reubicarlo

de acuerdo a las indicaciones del peritaje.

16.- Responsabilizarse con la correcta ejecución del plan de fuerza de trabajo,

analizando y discutiendo las posibles desviaciones.

17.- Coordinar con la dirección municipal de trabajo y seguridad social la reunión

de análisis de las asignaciones de fuerza de trabajo, teniendo en cuenta las cifras

autorizadas por los niveles superiores del organismo.

18.- Velar porque los trabajadores mantengan la correcta disciplina laboral,

aplicando consecuentemente lo establecido por la legislación laboral vigente y los

reglamentos disciplinarios internos.

24

19.- Programar periódicamente reuniones con los integrantes del área, con el

objeto de conocer los cumplimientos e incumplimientos de los planes de trabajo y

orientar las disposiciones legales que se hayan puesto en vigencia en el período.

20.- Programar y ejecutar auto inspecciones para verificar el estado de

cumplimiento y correcta aplicación de la legislación en esta materia, así como

mantener estricto control sobre el cumplimiento de las deficiencias detectadas.

21.- Programar y ejecutar cursos de capacitación a los trabajadores del área de

recursos humanos en coordinación con el área de capacitación.

22.- Realizar estudios de organización del trabajo en sus unidades, para lograr

una mayor eficiencia laboral.

23.- Mantener actualizado el registro de profesionales e informar sobres los

movimientos de los mismos de acuerdos a lo establecido por los niveles

superiores.

24.- Controlar y aplicar correctamente la legislación relativa a los técnicos en el

adiestramiento y controlar las informaciones correspondientes.

25.- Controlar y aplicar correctamente la política que sobre previo aviso rige para

los movimientos laborales de los técnicos de la salud.

26.- Velar por la correcta aplicación de la legislación sobre facilidades laborales a

brindar a los trabajadores que se incorporan a estudios de nivel superior.

27.- Fundamentar correctamente las solicitudes de plazas a la dirección de trabajo

de organismo y la correcta confección de los modelos establecidos para estos

procedimientos.

28.- Tratar de desarrollar al máximo la actividad de informática y computación en

el área.

2.3 Estado actual de la actividad de capacitación y desarrollo en el

Policlínico “Aquiles Espinosa Salgado”.

A través de los años se ha demostrado que un país o una organización por

pequeña que sea necesitan de capital para lograr los objetivos propuestos, pero

esto no es posible sin la fuerza de trabajo necesaria, disponible y capacitada.

Debido a la evolución del hombre y sus necesidades, el desarrollo de la economía

25

mundial y la competencia incrementada es necesario que nuestro país tome un

conjunto de medidas para lograr la eficiencia del capital humano, objetivo

primordial en la construcción del socialismo.

La Gestión de capital humano es un proceso complicado ya que están implicados

numerosos factores que en ocasiones dificultan el funcionamiento exitoso del

mismo creando en cierta medida incertidumbre e indecisiones. Por ello se hace

necesario perfeccionarla a una escala superior donde se tracen metas, se

controlen, cumplan y se vuelvan a crear nuevas, produciéndose un ciclo

ininterrumpido en el cual la organización y el hombre en general sean la química

perfecta para lograrlas.

Unos de los objetivos del sistema nacional de salud es alcanzar la excelencia en

la atención a los servicios, razón por la cual nuestro país realiza innumerables

esfuerzos por la gestión de los mismos, teniendo en cuenta que nuestro país está

sometido actualmente en procesos de cambios en lo que sin dudas los recursos

humanos son elementos claves, se impone entonces una nueva estrategia de

formación de desarrollo de los trabajadores fundamentalmente en la esfera de los

servicios, la administración y la economía, con una serie de acciones que

transitan desde un diagnóstico de necesidades en dependencia de sus categorías

ocupacionales hasta la planificación de acciones para llevar a cabo la

materialización de estos proyectos.

El Policlínico inmerso en el proceso de universalización cuenta con un capital

humano importante para la formación y desarrollo de los recursos humanos.

Resultados de la formación y desarrollo de su capital humano en el

Policlínico

El Policlínico cuenta actualmente un gran número de trabajadores que no son

propios del sistema nacional de salud lo cual limita su preparación técnico-

profesional ya que la mayoría de las acciones de capacitación están

encaminadas a los profesionales y técnicos de la salud lo cual repercute

negativamente en el objeto social de la entidad al no lograr la preparación y

superación de los demás técnicos.

Actualmente la plantilla cuenta con 4 técnicos en adiestramientos ubicados en

diferentes departamentos donde reciben su preparación con sus respectivos

26

tutores. Se realizó el curso de cultura económica en el consejo de dirección

donde se prepararon los diferentes instructores para impartir el mismo en los

diferentes departamentos.

Logros de la actividad de capacitación.

Elevación en la calidad de los servicios

Mayor desempeño en el puesto de trabajo.

Mayor motivación de los trabajadores y sentido de pertenencia.

Principales dificultades.

El plan de capacitación del año no pudo ser cumplido en su totalidad.

Poca permanencia de los capacitadores, ya que en el presente año han

desempeñado el puesto más de tres capacitadores, por lo que no se ha

podido dar seguimiento adecuado a los adiestrados y a las acciones

capacitantes previstas en el plan.

El tutor de informática ha cambiado durante la etapa de preparación del

adiestrado, no logrando su mejor preparación.

Proyecciones para el próximo año

Realizar el diagnóstico de capacitación teniendo en cuenta el

procedimiento establecido, lo que les permitirá realizar una planificación

más objetiva de sus acciones de capacitación.

Coordinar adecuadamente las acciones de capacitación planificadas para

evitar incumplimientos.

Hacer análisis periódicos de la satisfacción de los trabajadores con la

actividad de capacitación.

Buscar mayor calidad en las acciones de capacitación que se planifican.

Crear un equipo de instructores en nuestra institución.

Perfeccionar las actividades metodológicas con los instructores y tutores.

Coordinar con otros organismos e instituciones acciones de capacitación

que respondan a las necesidades de la institución.

27

Asegurar los recursos materiales y financieros necesarios para la actividad

de capacitación.

Lograr un mayor nivel de satisfacción de los trabajadores en las acciones

recibidas.

Cumplir con el plan de capacitación propuesto para el próximo año.

2.4 Resultados

Programa de auditoría para la actividad de Capacitación y Desarrollo del área de

recursos humanos en el Policlínico “Aquiles Espinosa Salgado”.

Objetivo: Evaluar la gestión de la actividad de capacitación y desarrollo en el

Policlínico “Aquiles Espinosa Salgado”.

Fuente: Resolución 026/06 del MAC, 297 del Ministerio de Finanzas y Precio y

Manual de procedimientos diseñado para esta actividad.

Generalidades

Verificar si se diseñó un sistema de control interno para la actividad de

capacitación y desarrollo.

Dentro del ambiente de control verificar si existen manuales de

procedimientos establecidos para la actividad de capacitación y desarrollo.

¿Están definidos los riesgos en la actividad de capacitación y desarrollo?

Verificar si existe relación entre los requisitos de la plaza y la persona que

la ocupa.

Verificar si se encuentran definidas las actividades de control dentro de la

actividad.

Verificar si se supervisa y monitorea la actividad de capacitación y se

retroalimenta el proceso de las evaluaciones sistemáticas de la misma.

Atención a adiestrados.

Verificar si se confecciona un plan de adiestramiento para cada adiestrado,

teniendo en cuenta su necesidad de superación.

Verificar si poseen los tutores.

28

Evaluar si el plan de adiestramiento es confeccionado de manera que el

adiestrado rote por las áreas a fines a su especialidad para adquirir los

conocimientos y habilidades indispensables.

Comprobar si existe relación entre los adiestrados que se forman y la

cantidad de plaza disponibles para su ubicación final.

Verificar si están satisfechos los adiestrados con la atención que se les

brinda.

¿Consideran su plan de adiestramiento adecuado para su formación?

Capacitación y desarrollo del personal.

Verificar que los planes de capacitación respondan a las necesidades

inmediatas y perspectivas de la entidad.

Verificar si se realiza la determinación de necesidades de aprendizaje en

cada nivel estructural, atendiendo a las funciones y tareas a desarrollar por

el personal.

Verificar si existen los aseguramientos materiales y financieros, para el

desarrollo de los cursos de calificación de los trabajadores, a corto y

mediano plazos.

¿Se prepara al personal para la ejecución inmediata de las diversas tareas

particulares de la organización?

Verificar si se proporcionan oportunidades para el continuo desarrollo

personal, no sólo en los puestos actuales, sino también para otras

funciones para las cuales la persona puede ser considerada.

¿Se cambia la actitud de las personas con fines de: crear un clima

satisfactorio, aumentar la motivación y elevar el grado de compromiso de

los RH con los objetivos de la organización?

¿Existen definidos con claridad los trabajadores preparados para asumir

funciones y responsabilidades más complejas y numerosas que las que

exige su puesto actual y por ello está dirigido al futuro?

29

PAPELES DE TRABAJO

POLICLÍNICO AQUILES ESPINOSA SALGADO

PAPELES DE TRABAJO

ENERO- DICIEMBRE 2009

Objetivo: Responder a la encuesta aplicada a los trabajadores

Procedimiento: Encuestas aplicadas a los trabajadores.

Fuente: Encuestas aplicadas.

En la encuesta aplicada a los trabajadores se obtuvo lo siguiente:

Se tomó como muestra 150 trabajadores que representan el 14 % del total con

que cuenta el centro, desglosados por categoría ocupacional de la siguiente

forma: 21 % técnico, 5 % administrativos, 14 % trabajadores de servicios y 60 %

de operarios. No se encuestaron dirigentes.

De los técnicos:

El 85 % de los técnicos participó en acciones de capacitación, correspondientes a

su contenido de trabajo, la calidad de los cursos no fue la mejor ya que existieron

limitaciones en los aseguramientos materiales, tales como libretas, lápices, aulas,

folletos, etc. Los encuestados refieren que casi siempre realizan el PNI (positivo,

negativo e interesante) al final del curso; el resto de los técnicos no recibieron

ninguna acción de capacitación.

De los administrativos:

El 100% de los Administrativos encuestados plantea que casi siempre se realizan

y participan en actividades de superación programadas de acuerdo con su puesto

de trabajo y se ejecutan con calidad pero las dificultades están en que son poco

adecuadas para el desempeño de sus funciones ya que generalmente no se

adecuan al desempeño y desarrollo de su actividad; plantean que casi siempre

realizan el PNI al final del curso, no existen aseguramientos materiales y

30

PT HN # 1Fecha 28/12/09Firma RMR

financieros ya que no hay libretas, lápices, folletos y cuando se realiza fuera de la

institución no hay transporte.

De trabajadores de servicio:

El 100% de los encuestados plantea que se realizan actividades de capacitación

pero no siempre pueden participar, pues no se les informa oportunamente y

cuando se hace, las capacidades son limitadas de 1 ó 2 plazas, no siendo

objetivas pues en ocasiones no son programadas de acuerdo a sus intereses,

aunque en otros casos los que han recibido alguna acción manifiestan que las

mismas se realizan con calidad.

Entre las dificultades que atentan contra la adecuada capacitación refieren: no

existen aseguramientos materiales y financieros como los referidos por las

categorías encuestadas anteriormente, muchas veces los administrativos no

quieren liberarlos para los cursos a tiempo completo. Reiteraron que casi siempre

realizan el PNI al final del curso.

De operarios:

La totalidad de los operarios encuestados que participaron en las actividades de

capacitación plantean: que realizan y participan en actividades de superación

programadas, en algunas ocasiones se relacionan con el contenido de sus

puestos de trabajo y se ejecutan con calidad pero consideran que las mismas no

responden a sus intereses ya que no están encaminadas a su superación para

alcanzar un puesto de trabajo de categoría superior, plantean que no existen

aseguramientos materiales las aulas no siempre están en condiciones adecuadas

y el PNI se realiza al final del curso.

31

POLICLÍNICO AQUILES ESPINOSA SALGADO

HOJA DE NOTA Análisis del presupuesto.

ENERO- DICIEMBRE 2009

Tema: Análisis del presupuesto para la actividad de capacitación.

Objetivo: Analizar el financiamiento destinado a la capacitación.

Fuente de información: Presupuesto de capacitación, registro de gastos.

Procedimientos: Comparar la ejecución del presupuesto de capacitación con lo

real y confirmar diferencias.

Como lo interpretamos: En el año 2009 no se cumplieron todas las acciones de

capacitación, se gastaron $ 12 790.00 menos que en el año 2008, lo que

representa el 54% menos. La variación está dada porque existe el criterio que la

actividad de capacitación se planifica en un epígrafe del presupuesto que se

denomina OTROS que constituye una violación ya que el país está llamando a

lograr que se planifiquen los gastos sin que las actividades pierdan calidad, a la

vez gastar solamente lo planificado. Al revisar el presupuesto en el epígrafe

servicios de capacitación no se planificó nada y la partida Otros incluye gastos

que ascienden a $ 10 756.00 alegando que eran de capacitación.

32

PT HN # 2Fecha 28/12/09Firma RMR

Indicadores

2008 2009 Variación Real

Real Plan Real Pesos %

Capacitación $ 23 546.00 $ 0.00 $ 10 756.00 $ 12790.00 (54)

POLICLÍNICO AQUILES ESPINOSA SALGADO

HOJA DE NOTA Resultados del programa. Generalidades

ENERO- DICIEMBRE 2009

No existe ambiente de control, pues a pesar de estar confeccionados los

manuales para la actividad de capacitación y desarrollo no están socializados.

No existe manual de organización sino que en el de procedimientos se refiere

a algunos contenidos de puestos de trabajo.

El capacitador no posee el contenido de su puesto de trabajo.

No están identificados los riesgos, violando la resolución 297 del 2003 del

Ministerio de Finanzas y Precios.

No se cumplen los canales correspondientes de comunicación, pues no se

discuten en ningún escenario las deficiencias, aún cuando afectan a

trabajadores.

No se diseñó un sistema de control interno para la actividad de capacitación.

No siempre existe relación entre los requisitos de la plaza y la persona que la

ocupa.

No se supervisa y monitorea la actividad de capacitación por parte de la

dirección.

33

PT HN # 3Fecha 28/12/09Firma RMR

POLICLINICO AQUILES ESPINOSA SALGADO

HOJA DE NOTA Resultados del programa de capacitación

ENERO- DICIEMBRE 2009

No existen los aseguramientos materiales ni financieros para la actividad

de capacitación y desarrollo.

La capacitación en función del desarrollo que reconocen los trabajadores

es la promoción a través de reserva de cuadros.

A pesar de que es un policlínico docente no cuenta con aulas

especializadas y los recursos son insuficientes, esto trajo como

consecuencia el incumplimiento de las acciones planificadas para el año

analizado.

Se planifican acciones de capacitación que no se corresponden con las

necesidades reales de los trabajadores.

Se imparten conferencias y cursos necesarios que responden a las

necesidades del país y en beneficio de la población pero no están incluidas

en el plan de capacitación del centro ni se tramita como una actividad extra

plan.

No se pudo realizar el análisis del presupuesto de capacitación ya que no

se tuvo en cuenta la actividad a la hora de planificarlo.

No se proporcionan oportunidades para el continuo desarrollo del personal,

no sólo en los puestos de trabajo actuales, sino también para otras

funciones para las cuales el trabajador puede ser considerado.

34

PT HN # 4Fecha 28/12/09Firma RMR

POLICLÍNICO AQUILES ESPINOSA SALGADO

PAPELES DE TRABAJO

ENERO- DICIEMBRE 2009

Objetivo: Responder a la encuesta aplicada a los trabajadores

Procedimiento: Encuestas aplicadas a los trabajadores.

Fuente: Encuestas aplicadas y análisis estadístico.

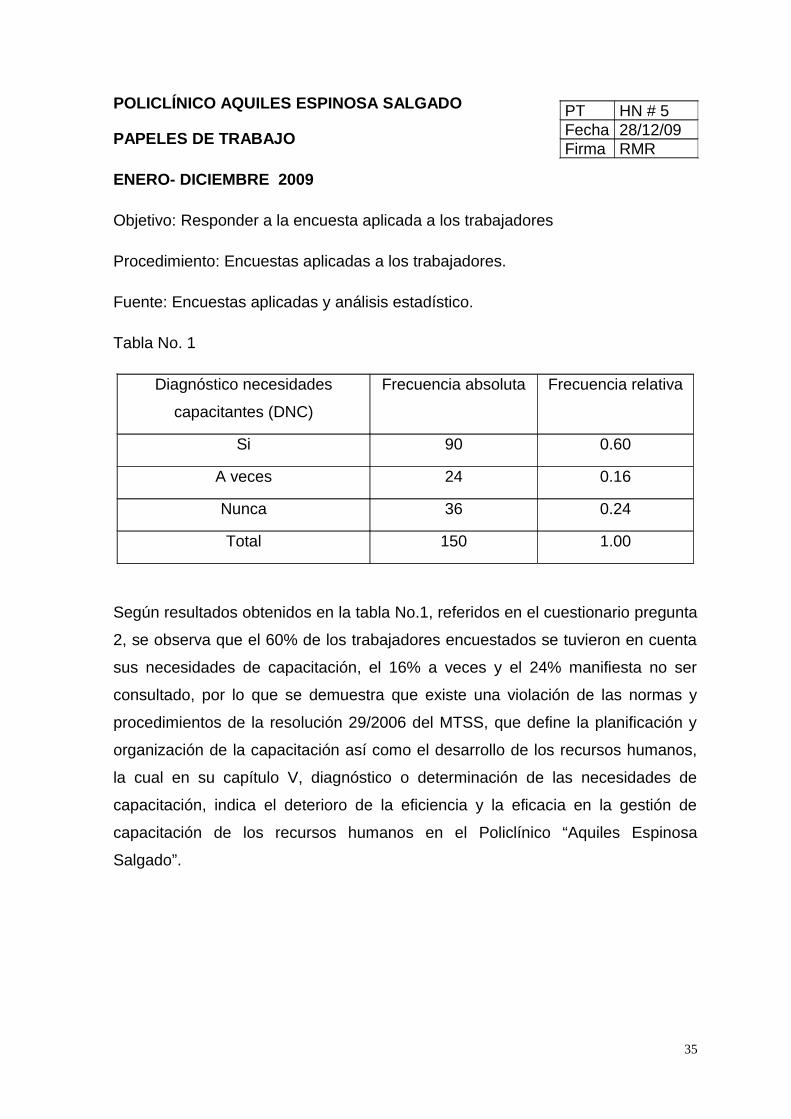

Tabla No. 1

Diagnóstico necesidades

capacitantes (DNC)

Frecuencia absoluta Frecuencia relativa

Si 90 0.60

A veces 24 0.16

Nunca 36 0.24

Total 150 1.00

Según resultados obtenidos en la tabla No.1, referidos en el cuestionario pregunta

2, se observa que el 60% de los trabajadores encuestados se tuvieron en cuenta

sus necesidades de capacitación, el 16% a veces y el 24% manifiesta no ser

consultado, por lo que se demuestra que existe una violación de las normas y

procedimientos de la resolución 29/2006 del MTSS, que define la planificación y

organización de la capacitación así como el desarrollo de los recursos humanos,

la cual en su capítulo V, diagnóstico o determinación de las necesidades de

capacitación, indica el deterioro de la eficiencia y la eficacia en la gestión de

capacitación de los recursos humanos en el Policlínico “Aquiles Espinosa

Salgado”.

35

PT HN # 5Fecha 28/12/09Firma RMR

CONTRALORÍA DE LA REPÚBLICA

INFORME DE AUDITORÍA DE GESTIÓN A LA ACTIVIDAD DE CAPACITACIÓN

Y DESARROLLO DEL POLICLÍNICO “AQUILES ESPINOSA SALGADO”

LAS TUNAS, 2009

36

A: DIRECCIÓN DEL POLICLÍNICO “AQUILES ESPINOSA SALGADO”.

Las Tunas, Diciembre 2009

“Año del 50 Aniversario del Triunfo de la Revolución”

Orden de Trabajo No. 13/09

Entidad auditada: Policlínico “Aquiles Espinosa Salgado”

Dirección: General Moncada S/N reparto Aguilera.

Subordinada: Dirección municipal de salud.

Tipo de Auditoría: GESTION U OPERACIONAL

Fecha de inicio: 1 de diciembre del 2009

Fecha de Terminación: 22 de diciembre del 2009

Auditoría ejecutada por: Auditor Interno

Jefe de Grupo: RAFAEL R. MACHADO REYES.

INFORME DE AUDITORÍA

INTRODUCCIÓN

El Policlínico “Aquiles Espinosa Salgado” tiene como actividad fundamental

brindar una atención docente y asistencial de forma íntegra, sectorial,

regionalizada, continua, dispensarizada y con trabajo en equipo; así como la

participación social y comunitaria con el objetivo de lograr el mejoramiento

continuo del estado de salud de la población, a través de una red de prestación de

servicios de mayor calidad, aplicando las tecnologías más avanzadas y con un

enfoque de riesgo en el abordaje de los problemas de salud, garantizando el

apoyo científico – técnico, docente y de abastecimiento a los médicos y

enfermeras de los CMF con el incremento de la satisfacción de la población por

los servicios recibidos, específicamente en:

1.- Promover la salud, logrando cambios positivos en los estilos de vida y

costumbres higiénico sanitarias de la población.

37

2.- Prevenir la aparición de enfermedades y daños a la salud de la población.

3.- Garantizar el diagnóstico precoz y la atención médica integral, ambulatoria y

hospitalaria oportuna y continua a la comunidad.

4.- Desarrollar la rehabilitación, el saneamiento ambiental, la integración social y

las investigaciones del área de salud.

El departamento de recursos humanos cuenta con:

Jefe de departamento recursos humanos, capacitador, técnico en seguridad y

salud, técnico en salario, técnico de registro profesional, técnico “B” en gestión de

recursos humanos, técnicos básicos y un auxiliar de fuerza de trabajo.

Se comprobó la existencia del expediente único de auditoría, constatándose que

contiene todos los informes de las acciones de control realizadas durante los

últimos años.

La comprobación tuvo como objetivos los siguientes:

Conocer el grado de cumplimiento de la economía, la eficiencia y la

eficacia en la actividad de capacitación y desarrollo del departamento de

recursos humanos.

Evaluar el cumplimiento de la legislación vigente para el aspecto señalado.

Esta comprobación abarcó las operaciones correspondientes al año 2009, la

revisión se ejecutó de forma detallada, incluyendo encuestas y entrevistas así

como confirmaciones internas y comprobaciones directas.

Fue aplicado el programa elaborado por los auditores actuantes a partir de la

guía metodológica establecida por la resolución No. 26 del 2006 del Ministerio de

Auditoría y Control, así como lo establecido en las resoluciones No. 8 del

Ministerio de Trabajo y la resolución 297 del 2003 del Ministerio de Finanzas y

Precios.

En las verificaciones efectuadas se aplicaron las normas de auditoría

generalmente aceptadas, no presentándose limitaciones para alcanzar los

objetivos propuestos.

38

CONCLUSIONES

Por los resultados obtenidos en las verificaciones realizadas se evalúa el control

interno de DEFICIENTE y el grado de economía, eficiencia y eficacia en la

gestión de la actividad de capacitación y desarrollo se encuentran en un grado

avanzado de deterioro por lo que consideramos que esta actividad no está

contribuyendo al logro de los objetivos de la entidad en tanto sus trabajadores no

están siendo preparados eficientemente para desempeñar su función. Criterio

sustentado en:

Incumplen la Resolución 297 del 2003 del Ministerio de Finanzas y Precio

en sus componente Ambiente de control, evaluación de riesgo, información

y comunicación y supervisión y monitoreo, afectando la eficacia al no tener

los recursos humanos capacitados para desempeñar otras funciones.

No incluyen en el presupuesto la actividad de capacitación por lo que no

existe un aseguramiento financiero para el desarrollo de la actividad,

deteriorando la economía, eficiencia y eficacia.

No cumplen con el plan de capacitación violando lo establecido en los

manuales de procedimientos para la actividad de capacitación,

apreciándose un deterioro de la eficiencia y eficacia.

RESULTADOS

No existe ambiente de control pues están confeccionado manuales para la

actividad de capacitación y desarrollo pero no están socializados.

No existe manual de organización sino que en el de procedimientos se

refieren algunos contenidos de puestos de trabajo.

El capacitador no posee el contenido de su puesto de trabajo.

No están identificado los riesgos violando la resolución 297 del 2003 del

Ministerio de Finanzas y Precios.

Se realiza el diagnóstico de necesidades atendiendo a funciones y tareas a

desarrollar así como lograr una mayor preparación para acometer otras

actividades.

39

No existen los aseguramientos materiales ni financieros para la actividad

de capacitación y desarrollo.

Se confecciona un plan de adiestramiento para cada adiestrado, no

teniendo en cuenta su necesidad de superación con poco dominio de las

exigencias de este plan.

Existen problemas con la estabilidad de los tutores, el de informática ha

cambiado durante la etapa de preparación del adiestrado, no logrando

plenamente su objetivo.

La capacitación en función del desarrollo que reconocen los trabajadores

es la promoción a través de reserva de cuadros.

No cuenta con aulas especializadas y los recursos son insuficientes, esto

trajo como consecuencia el incumplimiento de las acciones planificadas

para el año analizado.

Se planifican acciones de capacitación que no se corresponden con las

necesidades reales de los trabajadores.

Se imparten conferencias y cursos necesarios que responden a las

necesidades del país y en beneficio de la población pero no están incluidas

en el plan de capacitación del centro ni se tramita como una actividad extra

plan.

No se pudo realizar el análisis del presupuesto de capacitación ya que no

se tuvo en cuenta la actividad a la hora de realizar el presupuesto.

Poca permanencia de los capacitadores, ya que en el presente año han

desempeñado el puesto más de tres, por lo que no se ha podido dar

seguimiento adecuado a los adiestrados y a las acciones contempladas en

el plan.

RECOMENDACIONES

Adoptar medidas para garantizar:

1. Aseguramiento financiero a la actividad de capacitación y desarrollo del

departamento de recursos humanos.

40

2. Realizar el plan de capacitación de acuerdo con las necesidades

objetivas de sus trabajadores.

3. Dirigir la capacitación atendiendo al desempeño de los trabajadores.

4. Diseñar un sistema de control interno para la actividad de capacitación

y desarrollo que permita tributar al cumplimiento de los objetivos del

policlínico.

ANEXOS

Anexo No. 1 Acta de declaración de responsabilidad administrativa.

Anexo No. 2 Encuesta a trabajadores.