Desarrollo, Cohesión Social y Democracia - CIEPLAN_Competiti... · componentes del crecimiento per...

52

Desarrollo, Cohesión Social y Democracia Modulo: Desarrollo, Competitividad y Productividad PARAGUAY Asunción, 18 y 19 de noviembre de 2010 Alejandro Micco CIEPLAN / U.de Chile

Transcript of Desarrollo, Cohesión Social y Democracia - CIEPLAN_Competiti... · componentes del crecimiento per...

Desarrollo, Cohesión Social y Democracia

Modulo:Desarrollo, Competitividad y Productividad

PARAGUAYAsunción, 18 y 19 de noviembre de 2010

Alejandro MiccoCIEPLAN / U.de Chile

Motivación

• El crecimiento económico es una condición

necesaria para el desarrollo de los países.

• El bienestar de la población esta íntimamente

relacionado con el crecimiento.

• Ahora ¿Qué determina el crecimiento de los

países?

– Para contestar esta pregunta veamos cuales son los

componentes del crecimiento per cápita de los

países.

– Y qué políticas afectan estas componentes.

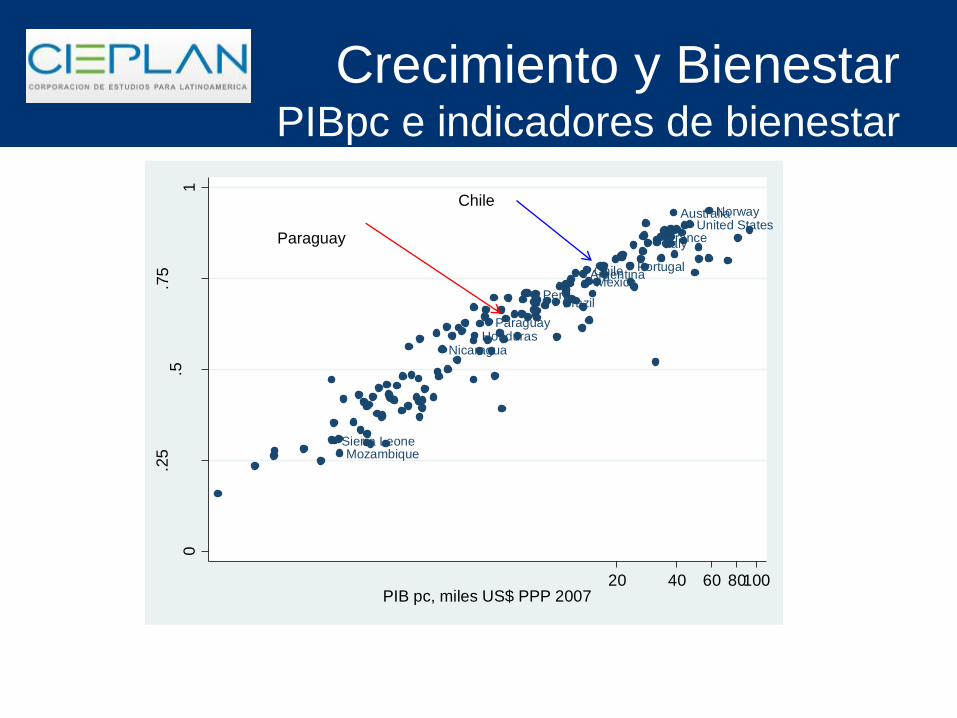

Crecimiento y BienestarPIBpc e indicadores de bienestar

NorwayAustralia

United States

France

Italy

Portugal

Chile

ArgentinaMexico

Peru

Brazil

ParaguayHondurasNicaragua

Sierra Leone

Mozambique

0

600

1200

Mo

rta

lida

d M

ate

rnal x 1

00.0

00 n

acid

os

20 40 60 80100PIB pc, miles US$ PPP 2007

Chile

Paraguay

Crecimiento y BienestarPIBpc e indicadores de bienestar

Norway

Australia

United StatesFranceItaly

Portugal

Chile

Argentina

Mexico

PeruBrazil

ParaguayHonduras

Nicaragua

Sierra Leone

Mozambique

20

45

70

95

% d

e la

pob

lació

n b

ajo

18 a

ños e

stu

dia

nd

o

20 40 60 80100PIB pc, miles US$ PPP 2007

Total enrolment in a given level of education, regardless of age, expressed as a

percentage of the official school-age population for the same level of education.

Paraguay

Argentina

Crecimiento y BienestarPIBpc e indicadores de bienestar

NorwayAustraliaUnited States

FranceItaly

PortugalChileArgentinaMexico

PeruBrazil

ParaguayHonduras

Nicaragua

Sierra LeoneMozambique

0

.25

.5.7

5

1

Índ

ice

de D

esarr

ollo

Hu

man

o P

NU

D 2

007

20 40 60 80100PIB pc, miles US$ PPP 2007

Paraguay

Chile

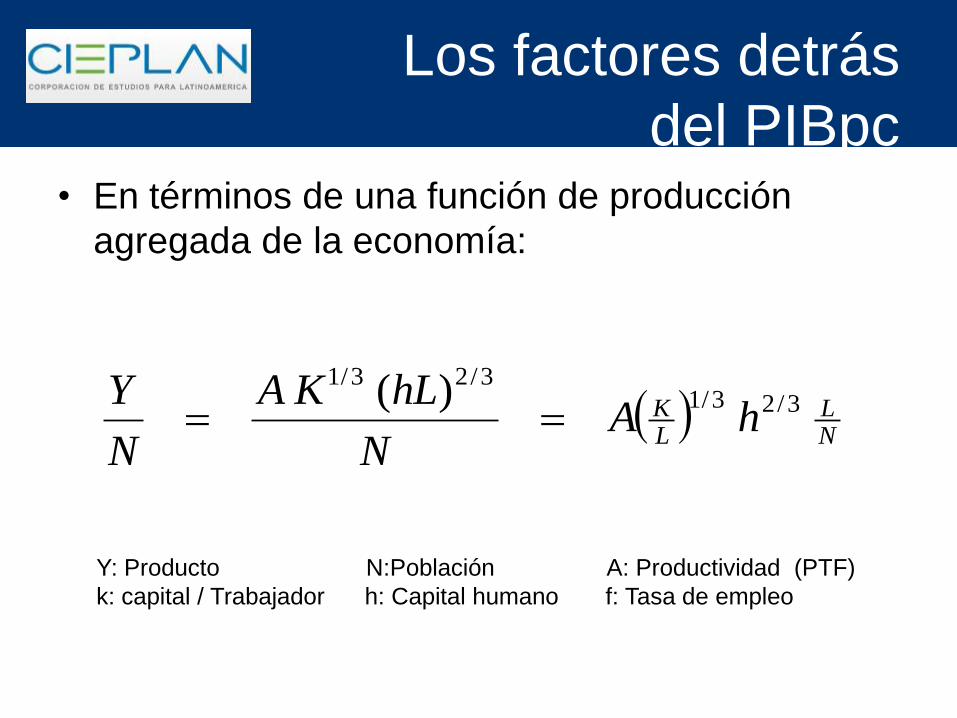

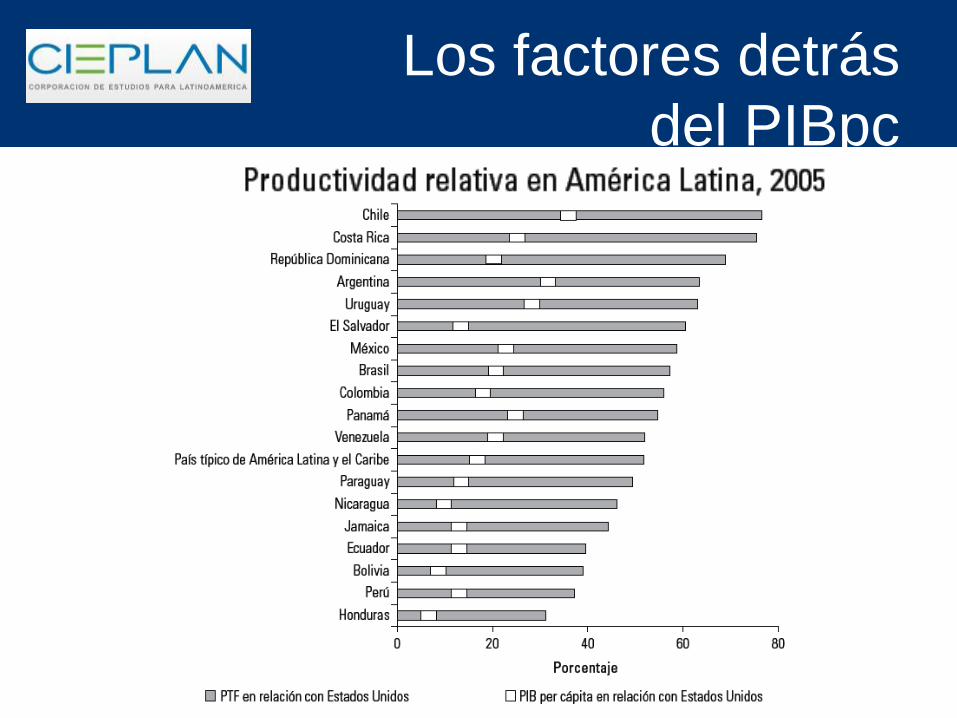

Los factores detrás

del PIBpc• El producto per cápita (Y / N) es función de:

– El nivel de capital en la economía por trabajador ( k = K/L)

– El nivel de recursos humanos utilizados en la producción

• Número de trabajadores ( L )

– Tasa de empleo ( f = L / N )

• Capital humano por trabajador

– La productividad de la economía (PTF)

• Como se utilizan los factores para producir

– Productividad intra empresa: innovación, adopción, adaptación

de tecnología.

– Asignación de los recursos a través de la empresa

Fuente de este análisis:

Daude, C. y E. Fernandez-Arias (2010)

IDEA BID (2010)

Los factores detrás

del PIBpc• En términos de una función de producción

agregada de la economía:

NL

LK hA

N

hLKA

N

Y 3/23/13/23/1 )(

Y: Producto N:Población A: Productividad (PTF)

k: capital / Trabajador h: Capital humano f: Tasa de empleo

Los factores detrás

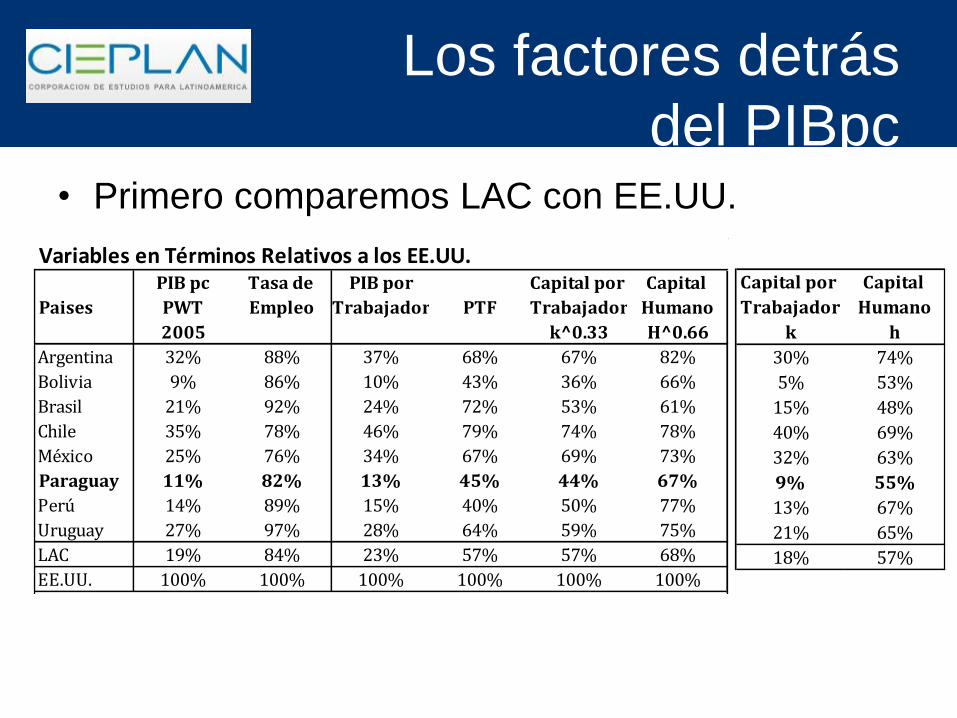

del PIBpc• Primero comparemos LAC con EE.UU.

Variables en Términos Relativos a los EE.UU.PIB pc Tasa de PIB por Capital por Capital

Paises PWT Empleo Trabajador PTF Trabajador Humano

2005 k^0.33 H^0.66

Argentina 32% 88% 37% 68% 67% 82%

Bolivia 9% 86% 10% 43% 36% 66%

Brasil 21% 92% 24% 72% 53% 61%

Chile 35% 78% 46% 79% 74% 78%

México 25% 76% 34% 67% 69% 73%

Paraguay 11% 82% 13% 45% 44% 67%

Perú 14% 89% 15% 40% 50% 77%

Uruguay 27% 97% 28% 64% 59% 75%

LAC 19% 84% 23% 57% 57% 68%

EE.UU. 100% 100% 100% 100% 100% 100%

Los factores detrás

del PIBpc• Primero comparemos LAC con EE.UU.

Variables en Términos Relativos a los EE.UU.PIB pc Tasa de PIB por Capital por Capital

Paises PWT Empleo Trabajador PTF Trabajador Humano

2005 k^0.33 H^0.66

Argentina 32% 88% 37% 68% 67% 82%

Bolivia 9% 86% 10% 43% 36% 66%

Brasil 21% 92% 24% 72% 53% 61%

Chile 35% 78% 46% 79% 74% 78%

México 25% 76% 34% 67% 69% 73%

Paraguay 11% 82% 13% 45% 44% 67%

Perú 14% 89% 15% 40% 50% 77%

Uruguay 27% 97% 28% 64% 59% 75%

LAC 19% 84% 23% 57% 57% 68%

EE.UU. 100% 100% 100% 100% 100% 100%

Capital por Capital

Trabajador Humano

k h

30% 74%

5% 53%

15% 48%

40% 69%

32% 63%

9% 55%

13% 67%

21% 65%

18% 57%

Los factores detrás del PIBpc: Stock Capital K/L

• Para el país promedio de LAC cerrar la ½ de la

brecha en el stock de capital (18% a 60%)

cerraría la brecha de PIBpc con EE.UU pasando

de 19% a 28%.– El K/L en Paraguay es un 9% del K/L en EE.UU. Cerrar la mitad

de esta brecha (a 55%), doblaría su PIBpc y cerraría la

diferencia del PIBpc de Paraguay c/r a EE.UU de 11% a 20%.

• ¿Qué hacer para aumentar el stock de capital?

– Estabilidad macroeconómica y política.

– Mejorar el mercado de capitales.

– El sistema financiero / Bancario.

Los factores detrás del PIBpc: Stock Capital K/L

• Estabilidad Macroeconómica

– La inflación en la región ha dejado de ser un

problema.

– No se observan grandes desequilibrios en el gasto

fiscal y la deuda pública.

– No hay grandes déficits de cuenta corriente.

Los factores detrás del PIBpc: Stock Capital K/L

Crédito al sector privadoCapitalización Bursátil

•Protección a los pequeños

accionistas

•Transparencia de la

información

•Infraestructura financiera

•Imperio de la ley

•Supervisión

•Derechos de los acreedores (Ley de

quiebra).

•Derechos / registros de propiedad claros

•Transparencia en la información.

•Bureau de créditos

•Formalidad

•Imperio de la ley

•Competencia en el sistema

•Supervisión

¿Apertura de CK?

0 50 100 150 200

GuatemalaHondurasNicaraguaParaguay

Venezuela, RBCosta Rica

EcuadorBolivia

El SalvadorArgentina

MéxicoPanama

ColombiaPerú

BrasilChile

EE.UU.

Cred.Sect.Priv (%PIB)

0 50 100 150 200

GuatemalaHondurasNicaraguaParaguay

Venezuela, RBCosta Rica

EcuadorBolivia

El SalvadorArgentina

MéxicoPanama

ColombiaPerú

BrasilChile

EE.UU.

Cap.Bursatil (%PIB)

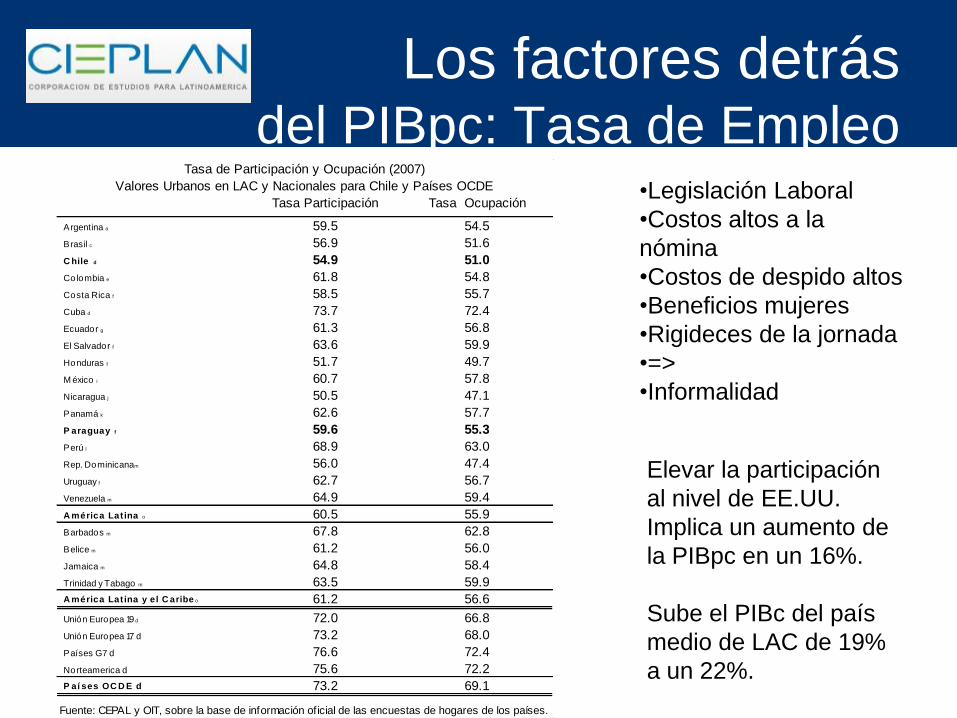

Los factores detrás del PIBpc: Tasa de Empleo

•Legislación Laboral

•Costos altos a la

nómina

•Costos de despido altos

•Beneficios mujeres

•Rigideces de la jornada

•=>

•Informalidad

Tasa de Participación y Ocupación (2007)

Valores Urbanos en LAC y Nacionales para Chile y Países OCDE

Tasa Participación Tasa Ocupación

Argentina a 59.5 54.5

Brasil c 56.9 51.6

C hile d 54.9 51.0

Colombia e 61.8 54.8

Costa Rica f 58.5 55.7

Cuba d 73.7 72.4

Ecuador g 61.3 56.8

El Salvador f 63.6 59.9

Honduras f 51.7 49.7

M éxico i 60.7 57.8

Nicaragua j 50.5 47.1

Panamá k 62.6 57.7

P araguay f 59.6 55.3

Perú l 68.9 63.0

Rep. Dominicanam 56.0 47.4

Uruguay f 62.7 56.7

Venezuela m 64.9 59.4

A mérica Lat ina o 60.5 55.9

Barbados m 67.8 62.8

Belice m 61.2 56.0

Jamaica m 64.8 58.4

Trinidad y Tabago m 63.5 59.9

A mérica Lat ina y el C aribe o 61.2 56.6

Unión Europea 19 d 72.0 66.8

Unión Europea 17 d 73.2 68.0

Países G7 d 76.6 72.4

Norteamerica d 75.6 72.2

P aí ses OC D E d 73.2 69.1

Fuente: CEPAL y OIT, sobre la base de información oficial de las encuestas de hogares de los países.

Elevar la participación

al nivel de EE.UU.

Implica un aumento de

la PIBpc en un 16%.

Sube el PIBc del país

medio de LAC de 19%

a un 22%.

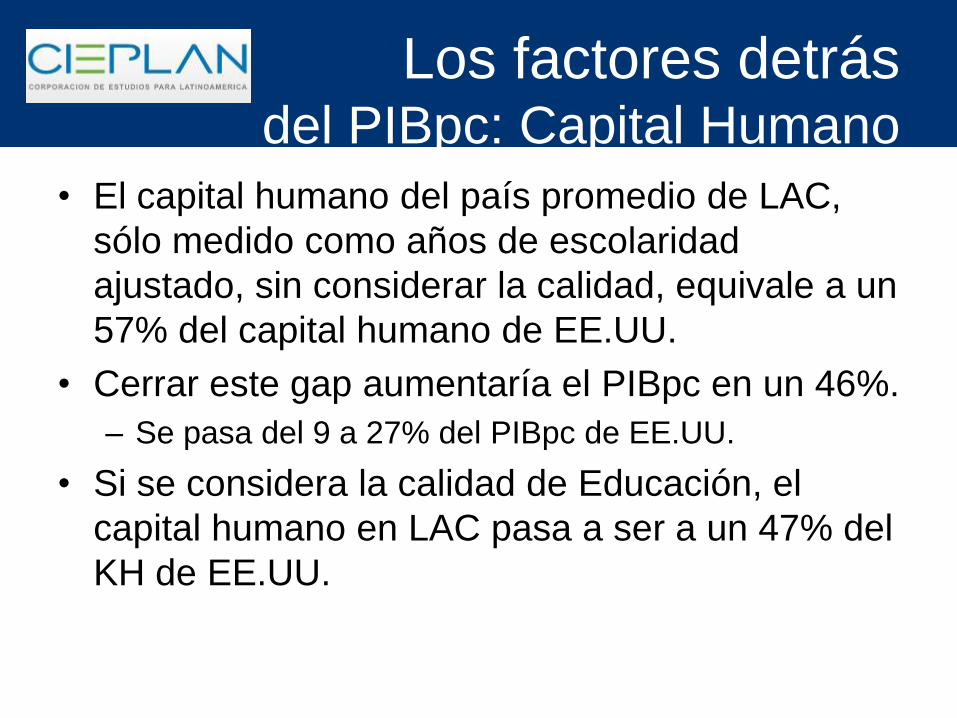

Los factores detrás del PIBpc: Capital Humano

• El capital humano del país promedio de LAC,

sólo medido como años de escolaridad

ajustado, sin considerar la calidad, equivale a un

57% del capital humano de EE.UU.

• Cerrar este gap aumentaría el PIBpc en un 46%.

– Se pasa del 9 a 27% del PIBpc de EE.UU.

• Si se considera la calidad de Educación, el

capital humano en LAC pasa a ser a un 47% del

KH de EE.UU.

Los factores detrás del PIBpc: Capital Humano

• Transición de políticas de cobertura a calidad.

• Tema de calidad de la oferta: Colegios y

profesores.

• Incentivos para los directores de colegios.

• Subsidio a la demanda o a la oferta?

Los factores detrás del PIBpc: Productividad

• Mejorar la productividad tiene un impacto

multiplicador en el PIBpc.

– Por un lado aumenta la PTF

– Aumenta la inversión y el stock de capital.

• Aumentar la PTF de forma de cerrar la

mitad de la brecha entre LAC y EE.UU.

aumentaría en un 100% el PIBpc

• El PIB relativo con EE.UU. pasa de 19 a

37%.

Los factores detrás del PIBpc: Productividad

• ¿Cómo mejorar la Productividad?

• Incremento de la productividad dentro de la

firma.

– Investigación y Desarrollo

– Adopción de tecnología

– Innovación de proceso, de producto y de gestión.

• Incremento de la productividad por reasignación

de recursos a través de las firmas.

– Mover los recursos productivos a las firmas de mayor

tamaño.

Los factores detrás del PIBpc: Productividad

• Incremento de la productividad dentro de la firma

– Apertura económica

• Comercio

• Inversión extranjera

– Capital humano.

• Existe complementaridad entre el capital humano y la adopción y la

investigación y desarrollo.

– Gasto en investigación y desarrollo.

Los factores detrás del PIBpc: Productividad

Baja inversión en I&D y principalmente Pública. BID 2010

Los factores detrás del PIBpc: Productividad

• Incremento de la productividad dentro de la firma

– Apertura económica

• Comercio

• Inversión extranjera

– Capital humano.

• Existe complementaridad entre el capital humano y la adopción y la

investigación y desarrollo.

– Gastos

– Políticas de Innovación

• Investigación básica

• Investigación aplicada – Colaboración pública-privada

• Políticas de apoyo a la coordinación / Selección de industrias

Los factores detrás del PIBpc: Productividad

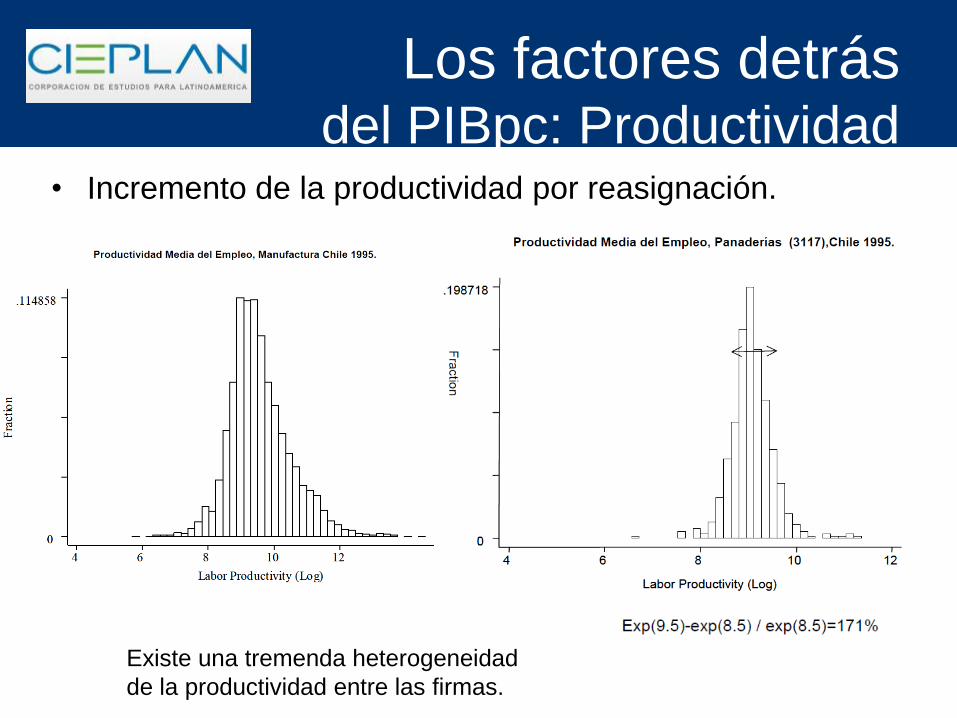

• Incremento de la productividad por reasignación.

Existe una tremenda heterogeneidad

de la productividad entre las firmas.

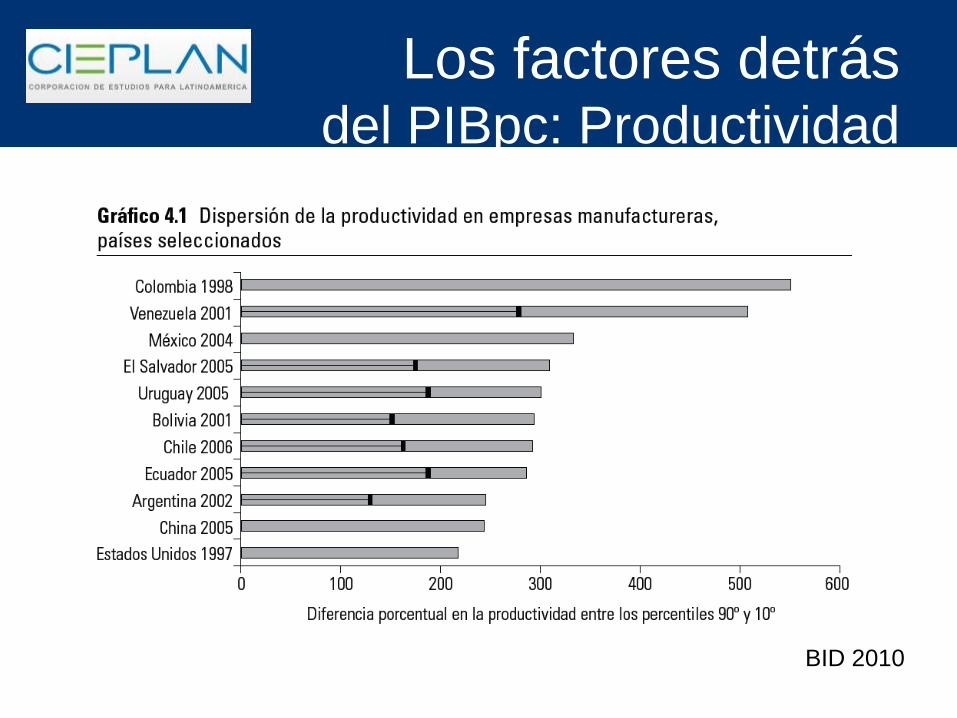

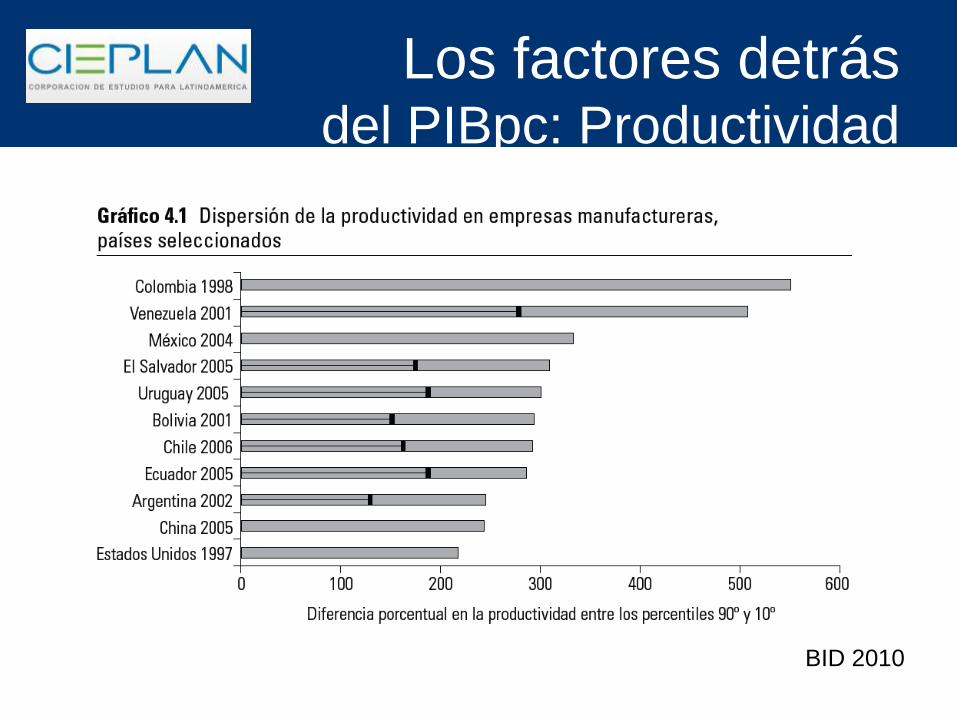

Los factores detrás del PIBpc: Productividad

BID 2010

Los factores detrás del PIBpc: Productividad

BID 2010

• Parte importante de la dispersión se da entre

firmas de diferentes tamaños.

– En LAC las firmas medianas (100-250 empleo) tienen

una productividad un 100% mayor que las pequeñas

(10-20 empleo)

• Pero también dentro las empresas pequeñas

existe una tremenda diversidad.

Los factores detrás del PIBpc: Productividad

BID 2010

• En LAC existe sesgo hacia las firmas

pequeñas.

– En EE.UU. 9% del empleo en firmas [1-20]

– En LAC. 38% del empleo en firmas [1-20]

• Mejorar la reasignación aumentaría la

productividad en LAC entre 50-60% por

ciento. En PIBpc más que se doblaría.

Los factores detrás del PIBpc: Productividad

Qué esta detrás de esta dispersión:

• Problema financiero.

– Mal acceso - crédito dirigido .

• Sistema de impuestos:

– Tasas marginales altas y altas tasas de evasión (INFORMALIDAD).

– Sesgo hacia las grandes empresas.

• Cobertura del sistema de protección / leyes laborales.

– Beneficios altos y baja cobertura (INFORMALIDAD).

• Políticas pro-pyme como políticas sociales / subsistencia.

• Falta de competencia.

– Protección a los incumbentes.

– Dificultad para entrar

• Baja base de potenciales entrantes

– Desigualdad.

Los factores detrás del PIBpc: Productividad

BID 2010

• El bienestar esta fuertemente relacionado con el crecimiento.

• Aun tenemos mucho espacio para crecer.

– Sólo aumentando la tasa de participación se puede dar un gran salto

– La productividad se puede aumentar con algo mucho más simple que tener

empresas de Alta Tecnología.

– Algo tan baladí como permitir que los recursos se vayan a las mejores empresas

tiene un impacto GIGANTESCO en la Productividad y en el crecimiento: un

aumentó de un 100% del PIBpc

• ¿Qué hacer?

– Facilitar exista una fluida entrada y salida de empresas.

– Pensar en la competencia como un bien que permite que surjan nuevos

jugadores que estén desafiando a los incumbentes.

• ¿Qué no hacer?

– Confundir políticas de apoyo a la PYME como políticas sociales.

– El populismo regulatorio = informalidad = distorsión cumple no cumple

– Bajo acceso al crédito y políticas de fomento.

Conclusión

BID 2010

Los factores detrás

del PIBpc: TFP

La PTF es un claro determinante del ingreso per cápita.

Los factores detrás

del PIBpc

Motivación

• La estructura de tasas y su relación con la PM es fundamental para comprender la transmisión hacia tasas de más largo plazo.

• Por ejemplo, la decisión sobre pedir un crédito hipotecario dependerá de las tasas largas de la economía.

• Sabemos que los efectos de la PM sólo se observarán en las tasas de corto plazo, pero como veremos más adelante dicha tasa y la expectativa de evolución futura definen la estructura de tasas.

• Este último resultado, lo demostraremos más formalmente en unos momentos más…

Definiciones

tnP ,

Bonos

Bonos con cupones Bonos sin cupones

a) Bono con cupón fijo de C hasta la

fecha de término. Su precio lo

denotaremos por Q y su retorno r.

b) Perpetuidad: Bono sin fecha de

término, paga C cada periodo y

para siempre. Su precio será Q y su

retorno R.

c) Bullet: paga interés todos los

periodos y en la fecha de termino

paga el capital.

Bonos (cero) que prometen un pago fijo

en una fecha dada (ofrecen un solo

pago). Por normalización supondremos

que el bono paga 1 a termino.

Precio en t de un bono cero de n

periodos. (paga en t+n).

tnr , Retorno del bono cero.

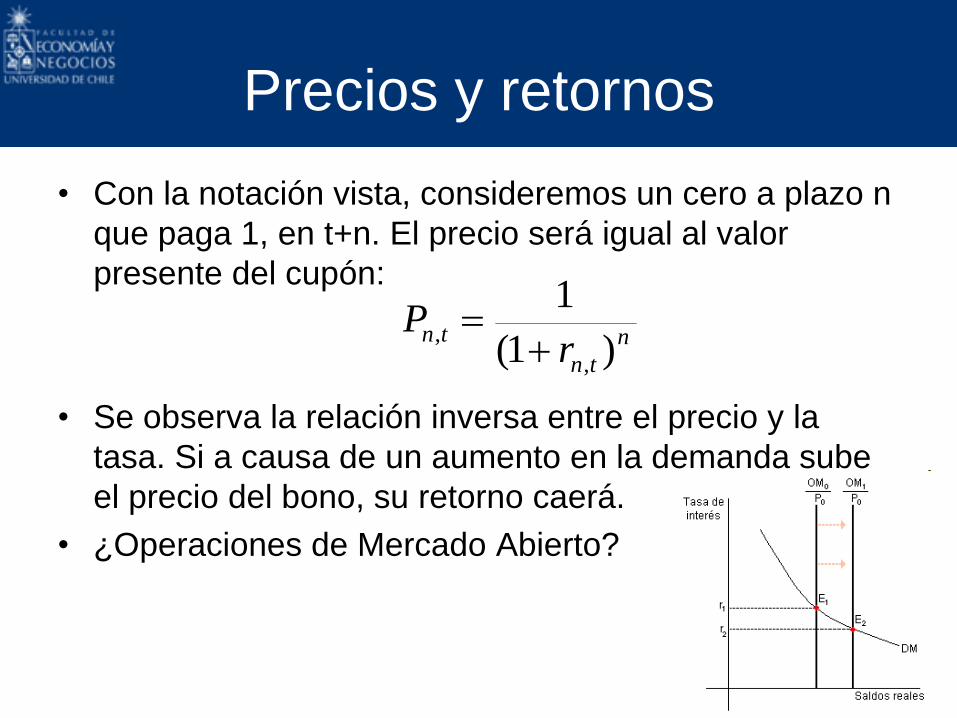

Precios y retornos

• Con la notación vista, consideremos un cero a plazo n

que paga 1, en t+n. El precio será igual al valor

presente del cupón:

• Se observa la relación inversa entre el precio y la

tasa. Si a causa de un aumento en la demanda sube

el precio del bono, su retorno caerá.

• ¿Operaciones de Mercado Abierto?

n

tn

tnr

P)1(

1

,

,

Precios y retornos

• Veamos el precio de un bono que paga cupones C=1

en cada periodo por n periodos.

• Se puede demostrar que para un bono consol (n

tiende a infinito), la relación negativa entre el precio y

el retorno tomará la forma:

n

q

tn

q

tn

tn

nq

tn

q

tn

q

tn

tn

rrQ

rrrQ

,,

,

,

2

,,

,

1

11

1

)1(

1...

)1(

1

1

1

t

tR

Q1

Estructura de Tasas

• De la relación negativa que destacamos, y de los precios de los bonos podemos calcular el retorno de los bonos para los distintos plazos de maduración.

• Con lo anterior tenemos la estructura de tasas. El gráfico de la estructura de tasas es lo que se conoce como curva de retorno (curva de rendimiento = Yield curve).

• Dicha curva se genera en base a la disponibilidad de instrumentos financieros existentes en la economía.

Estructura de Tasas

0

1

2

3

4

5

6

m1 m3 m6 y1 y2 y3 y5 y7 y10 y20 y30

Madurez

Reto

rno

Oct-08

Oct-10

Oct-06

Yield Curve (EE.UU.)

Fuente: U.S. Treasury

En general la tasa de LP es superior a la de CP. Dentro de las razones estaría el riesgo

inflacionario, menor liquidez de los papeles largos y mayor riesgo de precio.

Curva más plana se considera una señal de desaceleración económica futura, expectativa de

PM expansiva para reactivar el potencial ciclo negativo, ¿Qué paso después del 2006?

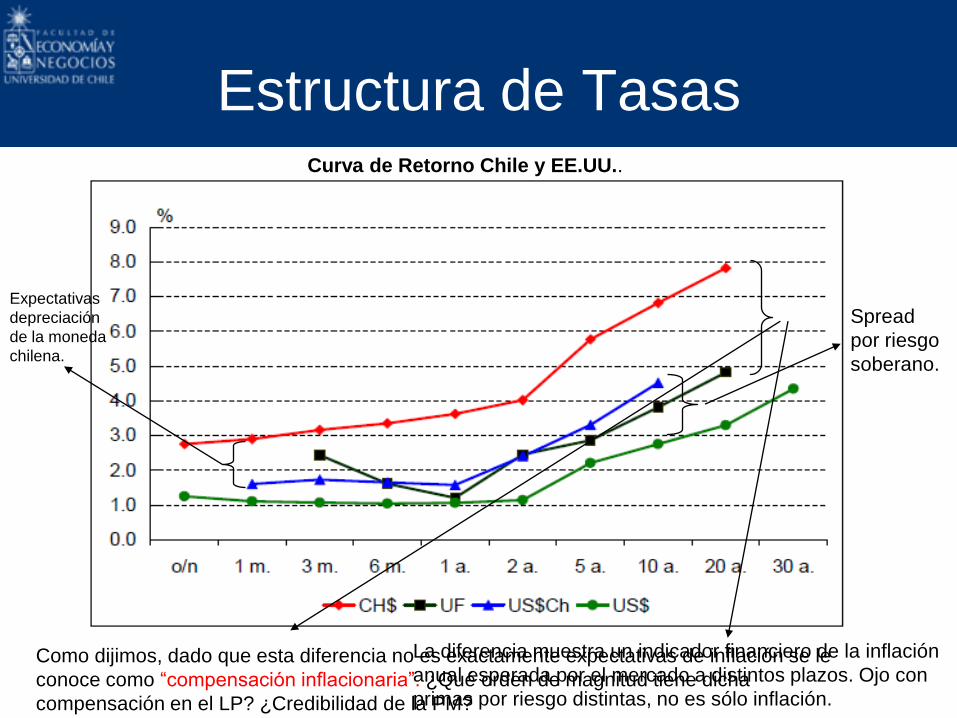

Estructura de TasasCurva de Retorno Chile y EE.UU..

La diferencia muestra un indicador financiero de la inflación

anual esperada por el mercado a distintos plazos. Ojo con

primas por riesgo distintas, no es sólo inflación.

Como dijimos, dado que esta diferencia no es exactamente expectativas de inflación se le

conoce como “compensación inflacionaria”. ¿Qué orden de magnitud tiene dicha

compensación en el LP? ¿Credibilidad de la PM?

Spread

por riesgo

soberano.

Expectativas

depreciación

de la moneda

chilena.

Tasas foward

• Suponga un inversionista que quiere

asegurar hoy una tasa de retorno fija en n

periodos adelante por un periodo.

• El inversionista hoy (t) quiere poner X pesos

más en t+n y así obtener alguna rentabilidad

en t+n+1.

• Precisamente a esa rentabilidad se le conoce

como la tasa foward en t+n, de duración un

periodo.

Tasas foward

• La racionalidad del inversionista lo llevará a realizar

alguna operación que en términos netos no altere su

flujo de caja.

1) El inversionista vende X pesos en bonos (cero) de duración n.

2) El número total de bonos que vende esta dado por:

tnP

X

,

3) Cuando los bonos vencen (en t+n) el deberá pagarlos.

4) Con los X pesos que obtuvo de la venta de los bonos, el compra

bonos a n+1.

5) El total de bonos que compra esta dado por:tnP

X

,1

6) Dichos bonos le darán igual cantidad en t+n+1.

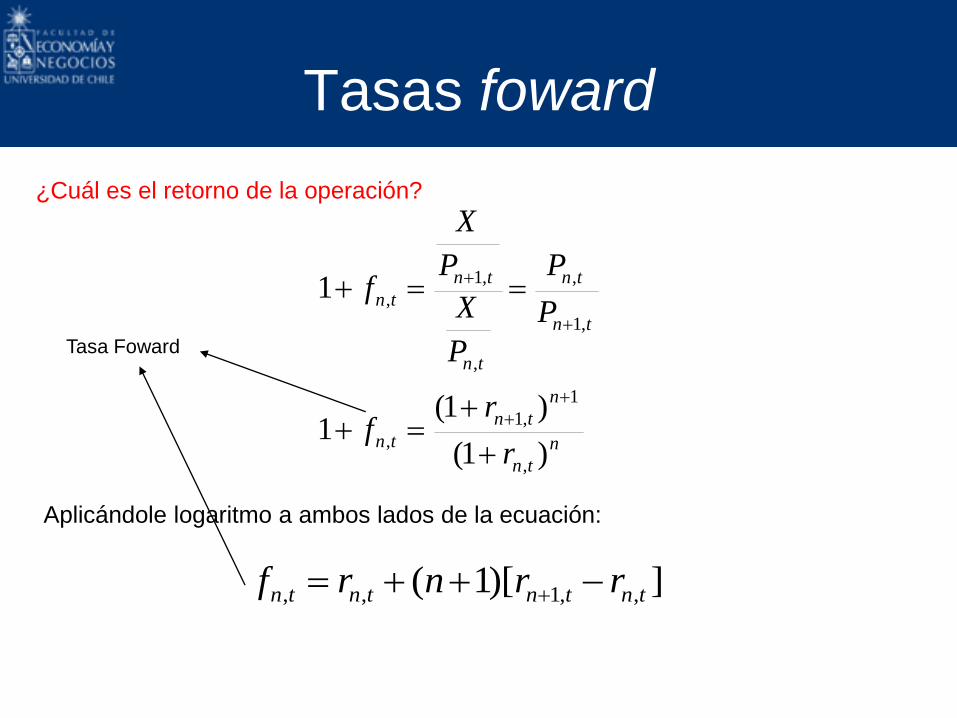

¿Cuál es el retorno de la operación?

¿Cuál es el retorno de la operación?

Tasas foward

n

tn

n

tn

tn

tn

tn

tn

tn

tn

r

rf

P

P

P

X

P

X

f

)1(

)1(1

1

,

1

,1

,

,1

,

,

,1

,

Tasa Foward

Aplicándole logaritmo a ambos lados de la ecuación:

])[1( ,,1,, tntntntn rrnrf

Tasas foward

])[1( ,,1,, tntntntn rrnrf

Luego, despejando para y resolviendo recursivamente

nos queda: tnr ,

tnttttn fffrn

r ,1,2,1,1, .....1

Es decir, la tasa larga es igual al promedio entre la tasa actual y todas

Las tasas forward hasta término.

• Análogamente, la misma expresión anterior se puede

escribir sin la aproximación logarítmica:

Tasas foward

ntntttttn ffffrr1

,1,3,2,1,1, 1...11111

• Volvamos ahora a la Curva de Retorno, una de las formas que permiten explicar dicha curva es la hipótesis de las expectativas (HE).

• Lo central de esta teoría, es que los inversionistas quieren (racionalmente) maximizar sus retornos.

• En general los activos financieros serán altamente sustitutos, esto propiciará alto arbitraje entre privados.

• Finalmente, al inversionista medio más que preocuparle madurez o liquidez del instrumento, sólo le interesa el demandarlos con el fin de maximizar sus retornos.

• Alternativas a la HE que levantan algunos de sus supuestos son: los mercados segmentados y la del hábitat preferido.

La hipótesis de las Expectativas

• Ambas teorías refutan la existencia de alta sustitución entre instrumentos financieros.

• Mercados Segmentados: Los mercados serán distintos (segmentados) en función del tipo de instrumento. La curva de retorno refleja entonces, los movimientos de oferta y demanda en estos mercados. Caso extremo respecto a HE, dado que la sustitución sería cero.

• Hábitat Preferido: Existe una sustitución imperfecta. Los inversionistas endógenamente prefieren tasas más cortas. La menor madurez es su ‘hábitat preferido’. Esto, afectaría su demanda y con esto su menor retorno. La menor preferencia a instrumentos largos, justificaría el premio adicional.

La hipótesis de las Expectativas

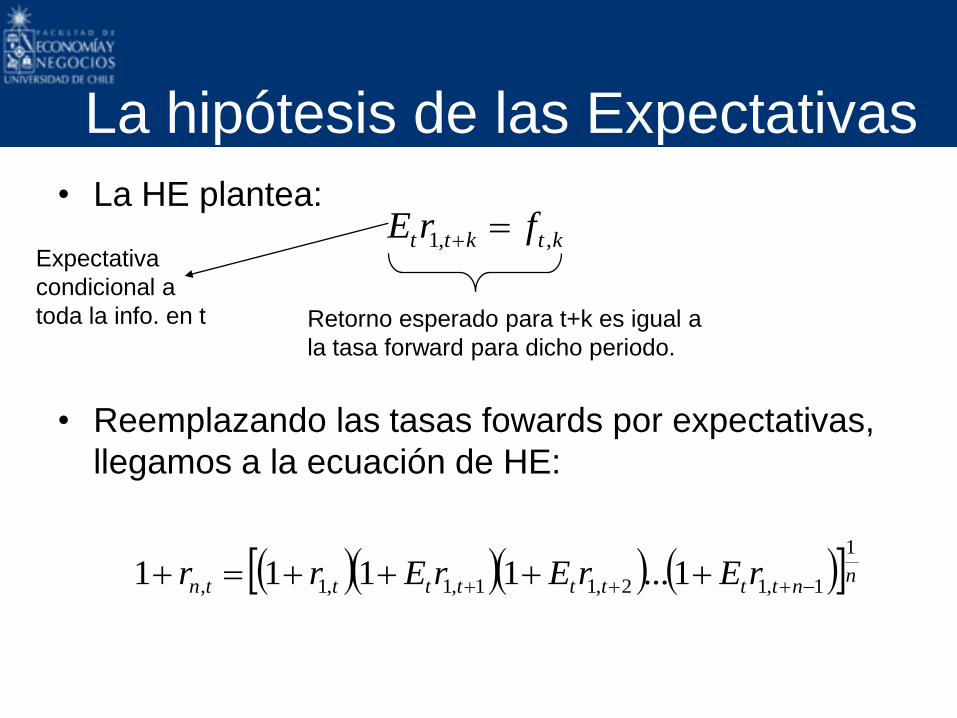

• La HE plantea:

• Reemplazando las tasas fowards por expectativas,

llegamos a la ecuación de HE:

ktktt frE ,,1

La hipótesis de las Expectativas

nnttttttttn rErErErr1

1,12,11,1,1, 1...1111

Expectativa

condicional a

toda la info. en t Retorno esperado para t+k es igual a

la tasa forward para dicho periodo.

• Mediante la aproximación lineal (logarítmica):

• Vemos que la tasa de interés de largo plazo, será el

promedio de las tasas cortas esperadas desde hoy

hasta término.

• De la curva foward se podría determinar las expectativas

de mercado de la TPM (considerando que el BC fija r en

el primer periodo).

La hipótesis de las Expectativas

1,12,11,1,1. ...1

nttttttttn rErErErn

r

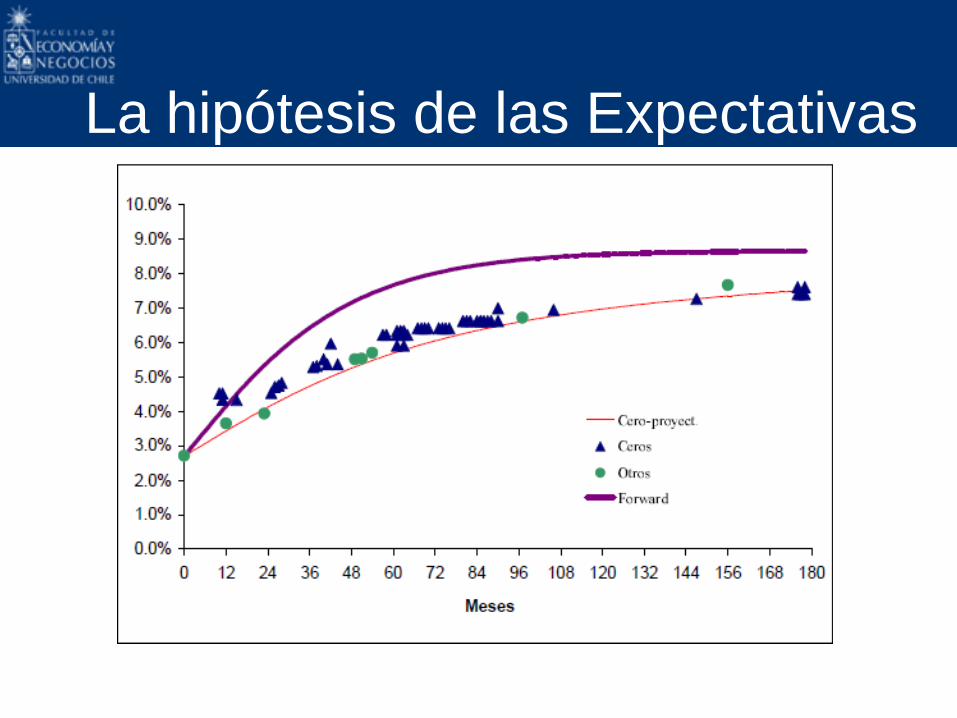

• La curva foward muestra entonces, la expectativa

del mercado sobre la evolución futura de la TPM.

• La curva de retorno, de bonos ceros, corresponde a

la curva del promedio de tasas (estructura de

tasas).

• La tasa marginal resultante sería la expectativa de

tasas cortas.

La hipótesis de las Expectativas

La hipótesis de las Expectativas

La hipótesis de las Expectativas

• Existe un ancla de largo plazo, y ella debe ser la tasa de interés real de largo plazo (equilibrio) de la economía.

• La efectividad de la política monetaria dependerá de su capacidad de afectar la estructura de tasas.

• Si el banco central supiera con exactitud el curso futuro de la PM debería anunciarlo. Pero como no lo sabe, es importante, sin que esto sea atarse de manos, comunicar cursos probables, pero por sobretodo el mercado debería entender como actúa la PM. Ej.: sorpresas de actividad e inflación en USA afectan las tasas largas.

• Un banco central volátil o con objetivos poco claros, tendrá una política monetaria menos efectiva.

¿Qué hemos aprendido?

• scatter dh2007 gdppc1000, mlabel(pais)

xscale(log) ylabel(0(0.25)1)

Nota