DERRIBANDO MITOS SOBRE LOS SISTEMAS DE ...II. EL RÉGIMEN MIXTO En 1996 Uruguay reformó su sistema...

24

SEMINARIO INTERNACIONAL DERRIBANDO MITOS SOBRE LOS SISTEMAS DE REPARTO FONDOS DE PENSIONES ¿P ARA LA SEGURIDAD SOCIAL O EL MERCADO FINANCIERO? EL SISTEMA DE SEGURIDAD SOCIAL EN URUGUAY Ec. Hugo Bai REPRESENTACION DE TRABAJADORES EN EL BPS PIT – CNT Julio de 2019

Transcript of DERRIBANDO MITOS SOBRE LOS SISTEMAS DE ...II. EL RÉGIMEN MIXTO En 1996 Uruguay reformó su sistema...

SEMINARIO INTERNACIONAL

DERRIBANDO MITOS SOBRE LOS SISTEMAS DE REPARTO

FONDOS DE PENSIONES ¿PARA LA SEGURIDAD SOCIAL O EL MERCADO FINANCIERO?

EL SISTEMA DE SEGURIDAD SOCIAL EN URUGUAY

Ec. Hugo Bai

REPRESENTACION DE TRABAJADORES EN EL BPS PIT – CNT

Julio de 2019

CONTENIDO:

I. EL SISTEMA DE SEGURIDAD SOCIAL URUGUAYO

II. EL RÉGIMEN MIXTO

III. ALGUNOS RESULTADOS RELEVANTES

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

I. EL SISTEMA DE SEGURIDAD SOCIAL URUGUAYO

El sistema de seguridad social en Uruguay está fragmentado. El Banco de Previsión Social (BPS), que concentra más del 85% de beneficiarios, coexiste con las llamadas Cajas paraestatales: Bancaria, Profesionales, Notarial, Policial y Militar.

La fragmentación actual contiene asimetrías injustificables

Fuente: Rendición de cuentas, MEF

PRESTACION PROMEDIO SEGÚN CAJA (U$S) Hombres Mujeres Diferencia

Régimen General BPS 610 587 4,0%Sistema AFAP 167 147 13,5%Fuerzas Armadas 1.079 807 33,6%Policía 1.161 633 83,5%Bancarios 2.608 1.650 58,0%Profesionales 1.671 1.404 19,1%Escribanos 2.331 1.573 48,2%

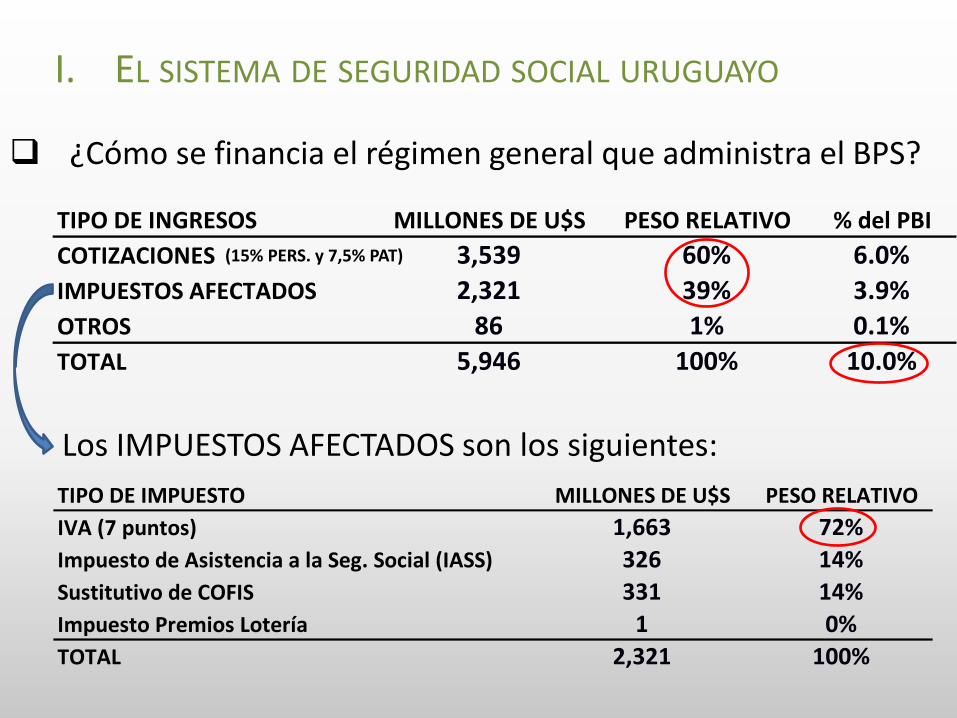

TIPO DE IMPUESTO MILLONES DE U$S PESO RELATIVOIVA (7 puntos) 1,663 72%Impuesto de Asistencia a la Seg. Social (IASS) 326 14%Sustitutivo de COFIS 331 14%Impuesto Premios Lotería 1 0%TOTAL 2,321 100%

I. EL SISTEMA DE SEGURIDAD SOCIAL URUGUAYO

¿Cómo se financia el régimen general que administra el BPS?

TIPO DE INGRESOS MILLONES DE U$S PESO RELATIVO % del PBICOTIZACIONES 3,539 60% 6.0%IMPUESTOS AFECTADOS 2,321 39% 3.9%OTROS 86 1% 0.1%TOTAL 5,946 100% 10.0%

Los IMPUESTOS AFECTADOS son los siguientes:

(15% PERS. y 7,5% PAT)

I. EL SISTEMA DE SEGURIDAD SOCIAL URUGUAYO

Estos ingresos permiten financiar un amplio conjunto de prestaciones contributivas y no contributivas:

Jubilaciones y pensiones Pensiones no contributivas por vejez e invalidez Seguro de enfermedad Seguro de desempleo Subsidios por maternidad, paternidad y cuidados parentales Asignaciones familiares Prestaciones de salud (Defectos congénitos y enfermedades

raras por fuera del FONASA) Prestaciones sociales (vivienda, cultura, turismo social)

I. EL SISTEMA DE SEGURIDAD SOCIAL URUGUAYO

Distribución de los recursos por tipo de prestación:

Subsidios por inactividad compensada:

TIPO DE EGRESOS MILLONES DE U$S PESO RELATIVO % del PBIPRESTACIONES IVS 5,415 82% 9%SUBSIDIOS INACTIVIDAD COMP. 599 9% 1%OTRAS PRESTACIONES 95 1% 0%GASTOS DE ADMINISTRACIÓN 464 7% 1%TOTAL 6,572 111% 11%

SUBSIDIOS INACTIVIDAD COMP. MILLONES DE U$S PESO RELATIVO % del PBISubsidios por Desempleo 301 50% 0.5%Subsidios por Enfermedad 210 35% 0.4%Subsidios de Maternidad 87 15% 0.1%TOTAL 599 10% 1.0%

100%

100%

Ante insuficiencia de ingresos, Rentas Generales deberá aportar la ASISTENCIA FINANCIERA necesaria para cubrir las prestaciones

II. EL RÉGIMEN MIXTO

En 1996 Uruguay reformó su sistema de jubilaciones y pensiones adoptando un esquema mixto en el que coexisten:

Un régimen de solidaridad intergeneracional (REPARTO) administrado por el BPS.

Un régimen de ahorro individual administrado por AFAP.

Si bien existe un Régimen de Transición para quienes tenían más de 40 años en 1996, los menores de esa edad (hoy 63 años) se incorporan obligatoriamente al sistema mixto.

Los regímenes se complementan. Los trabajadores aportan a cada pilar y al momento del retiro obtienen una jubilación por el BPS y una renta vitalicia por el sistema AFAP.

II. EL RÉGIMEN MIXTO

Con carácter general se aporta al BPS por debajo de U$S 1.650 y a la AFAP por encima de ese salario y hasta los U$S 4.950. Dados los niveles salariales, esto implicaría una capitalización individual muy acotada y concentrada en el tramo superior de los altos salarios

Sin embargo, la ley posibilitó que los trabajadores de salarios más bajos puedan aportar voluntariamente a las AFAP un 50% de su aporte personal y el restante 50% a BPS

Para promover esta afiliación voluntaria a las AFAP, se estableció una importante bonificación de hasta 50% en la jubilación del pilar de reparto del BPS.

El BPS resigna parte de sus recursos pero luego “premia” a quienes optaron por el sistema AFAP bonificando su jubilación

II. EL RÉGIMEN MIXTO

Un 70% de los trabajadores se han afiliado voluntariamente a las AFAP, en muchos casos, en base a la desinformación:

Esta opción voluntaria es determinante para la dimensión actual del pilar de capitalización individual:

APORTES PERSONALES

(15%)

41% SE TRANSFIEREN MENSUALMENTE

A LAS AFAP

22% POR AFILIACIÓN VOLUNT.

19% POR SUPERAR U$S 1.650

U$S 1.100 MILLONES POR AÑO

“El canibalismo de las fuerzas de venta aumenta cada vez más”. Se busca una “venta en caliente”

El abordaje se realiza “sin explicar demasiado”. “Se cierra la venta sin que la persona tenga una instancia de razonamiento”

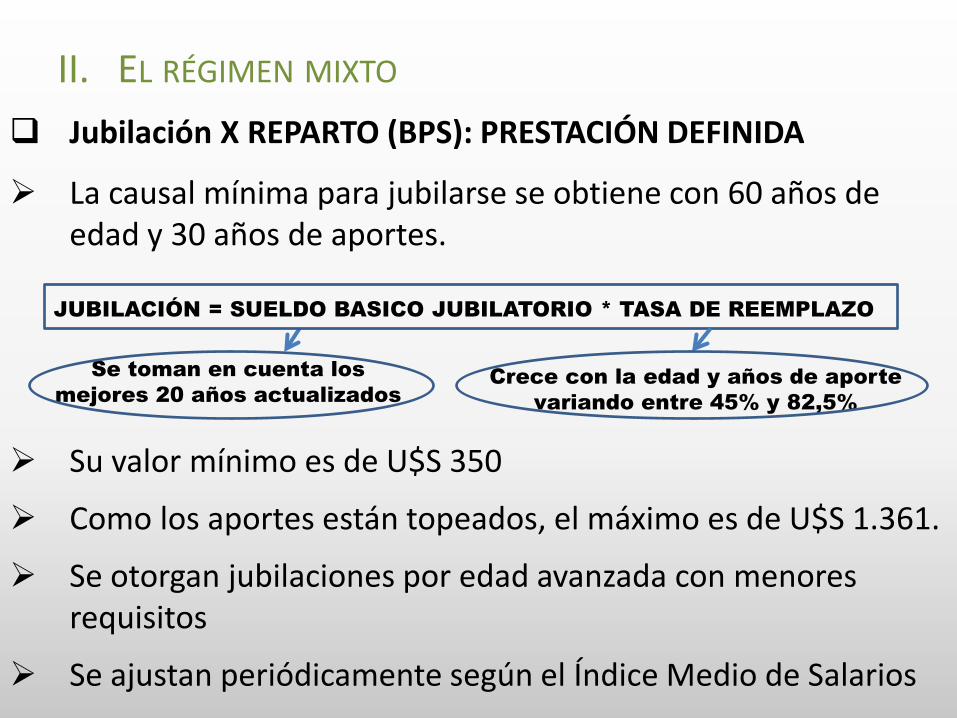

II. EL RÉGIMEN MIXTO

Jubilación X REPARTO (BPS): PRESTACIÓN DEFINIDA

La causal mínima para jubilarse se obtiene con 60 años de edad y 30 años de aportes.

Su valor mínimo es de U$S 350

Como los aportes están topeados, el máximo es de U$S 1.361.

Se otorgan jubilaciones por edad avanzada con menores requisitos

Se ajustan periódicamente según el Índice Medio de Salarios

JUBILACIÓN = SUELDO BASICO JUBILATORIO * TASA DE REEMPLAZO

Se toman en cuenta los mejores 20 años actualizados

Crece con la edad y años de aporte variando entre 45% y 82,5%

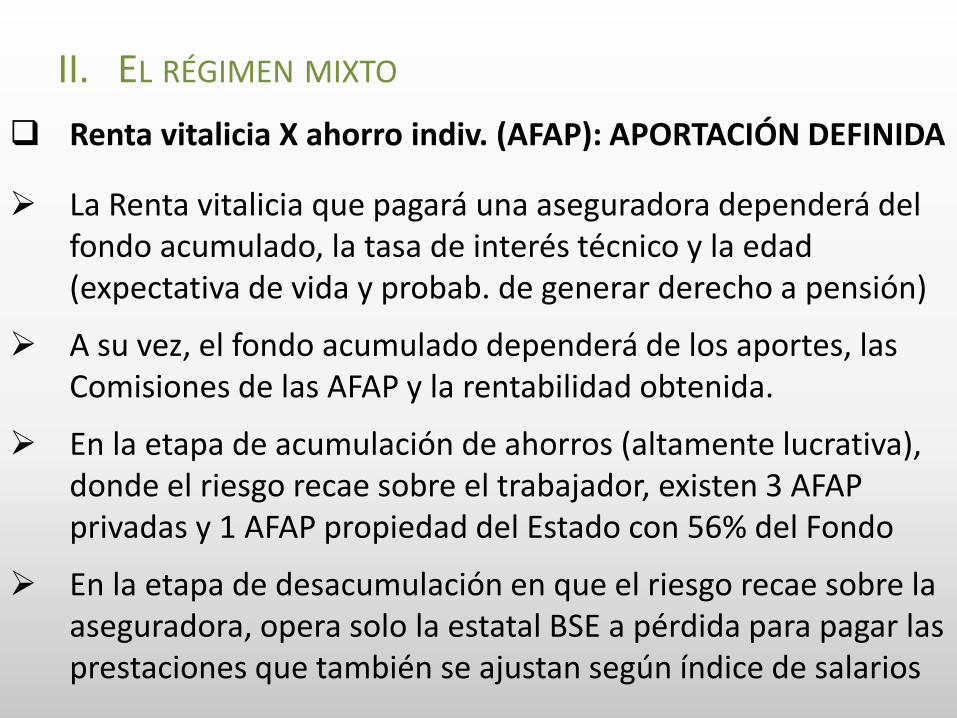

II. EL RÉGIMEN MIXTO

Renta vitalicia X ahorro indiv. (AFAP): APORTACIÓN DEFINIDA

La Renta vitalicia que pagará una aseguradora dependerá del fondo acumulado, la tasa de interés técnico y la edad (expectativa de vida y probab. de generar derecho a pensión)

A su vez, el fondo acumulado dependerá de los aportes, las Comisiones de las AFAP y la rentabilidad obtenida.

En la etapa de acumulación de ahorros (altamente lucrativa), donde el riesgo recae sobre el trabajador, existen 3 AFAP privadas y 1 AFAP propiedad del Estado con 56% del Fondo

En la etapa de desacumulación en que el riesgo recae sobre la aseguradora, opera solo la estatal BSE a pérdida para pagar las prestaciones que también se ajustan según índice de salarios

II. EL RÉGIMEN MIXTO

Si bien no se han tocado los aspectos estructurales del sistema

jubilatorio, en los últimos 11 años se han procesado cambios relevantes:

En 2008 se flexibilizó el acceso a las jubilaciones: Bajando el requisito de 35 a 30 años de aportes. Asignando 1 año de aporte a las mujeres por cada hijo Facilitando el acceso a las jubilaciones por edad avanzada

Se permitió salir del sistema mixto o revocar la opción voluntaria de aporte a las AFAP para determinados colectivos

Se permitió salir de las AFAP a la primer generación perjudicada obligada a integrar el sistema mixto: cincuentones

Se topearon las comisiones de las AFAP.

III. ALGUNOS RESULTADOS RELEVANTES

En relación a la COBERTURA el sistema cumple bien su función

En los últimos años la cobertura de activos creció

hasta alcanzar un 80%

Fuente: Rendición de cuentas MEF

Porcentaje de trabajadores registrados

Cobertura de personas de 65 y más años

Los adultos mayores que reciben alguna prestación del sistema de seguridad

social superan el 95%

III. ALGUNOS RESULTADOS RELEVANTES

En relación a la SUFICIENCIA (dimensión muy subjetiva), si

bien se cuestionan los umbrales mínimos, el sistema logra su objetivo de evitar la pobreza entre los adultos mayores

La pobreza se concentra en los niños. En los adultos

mayores es muy baja

Pobreza (%) en 2018 según tramo etario

Fuente: INE

Mientras el BPS paga una pasividad promedio de U$S 596, la renta vitalicia promedio pagada por el pilar individual es U$S 157

III. ALGUNOS RESULTADOS RELEVANTES

En relación a la SOSTENIBILIDAD FINANCIERA el sistema

presenta desafíos relevantes y es el motivo por el que muchos actores plantean la necesidad de una reforma.

EN 2018 LA ASISTENCIA FINANCIERA REPRESENTÓ 1% DEL PBI Y SE PROYECTA CRECERÁ EN LAS PRÓXIMAS DÉCADAS

0.2%

4.3%

1.0%

0.00%0.50%1.00%1.50%2.00%2.50%3.00%3.50%4.00%4.50%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

ASIST. FINANCIERA (como % del PBI)

Fuente: BPS

III. ALGUNOS RESULTADOS RELEVANTES

Discutir la sostenibilidad financiera no puede suponer retrocesos en la SOSTENIBILIDAD SOCIAL del sistema.

SOSTENIBILIDAD FINANCIERA

SOSTENIBILIDAD SOCIAL

REQUISITO INDISPENSABLE A CORTO Y LARGO PLAZO

QUE REQUIERE DE INSUMOS TÉCNICOS

RELACIONADA A LOS PRINCIPIOS Y OBJETIVOS DE LA SEGURIDAD SOCIAL:

• ALCANCE DE LAS PRESTACIONES • SUFICIENCIA • SOLIDARIDAD • PARTICIPACIÓN SOCIAL

LA DISCUSIÓN NO ES TÉCNICA SINO POLÍTICA. HAY DISTINTOS MODELOS SOSTENIBLES FINANCIERAMENTE

QUE RESPONDEN A DIFERENTES PACTOS SOCIALES C

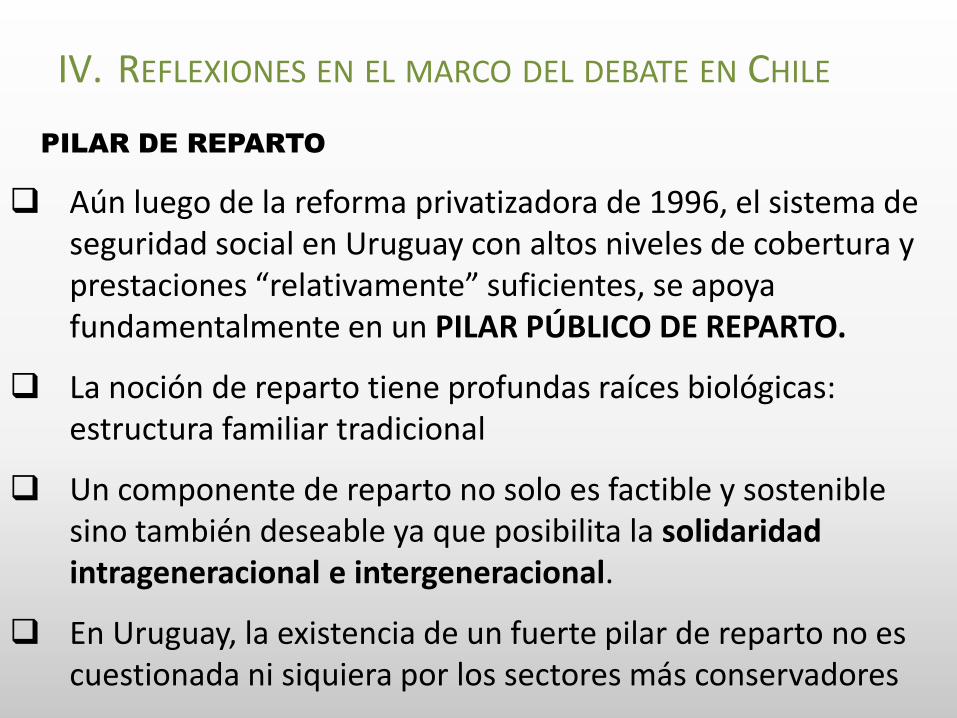

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

Aún luego de la reforma privatizadora de 1996, el sistema de

seguridad social en Uruguay con altos niveles de cobertura y prestaciones “relativamente” suficientes, se apoya fundamentalmente en un PILAR PÚBLICO DE REPARTO.

La noción de reparto tiene profundas raíces biológicas: estructura familiar tradicional

Un componente de reparto no solo es factible y sostenible sino también deseable ya que posibilita la solidaridad intrageneracional e intergeneracional.

En Uruguay, la existencia de un fuerte pilar de reparto no es cuestionada ni siquiera por los sectores más conservadores

PILAR DE REPARTO

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

El movimiento sindical se ha opuesto históricamente a las

AFAP por diferentes motivos, desde la existencia del lucro privado hasta la falta de competencia y muy altas comisiones

PILAR DE CAPITALIZACION INDIVIDUAL AFAP

0%5%

10%15%20%25%30%35%40%45%

jul-0

8

dic-

08

may

-09

oct-

09

mar

-10

ago-

10

ene-

11

jun-

11

nov-

11

abr-

12

sep-

12

feb-

13

jul-1

3

dic-

13

may

-14

oct-

14

mar

-15

ago-

15

ene-

16

jun-

16

nov-

16

abr-

17

sep-

17

Proporción de afiliados por AFAP

SURA INTEGRACION REPUBLICA UNION CAPITAL

0%2%4%6%8%

10%12%14%16%18%

jul-0

8

dic-

08

may

-09

oct-0

9

mar

-10

ago-

10

ene-

11

jun-

11

nov-

11

abr-1

2

sep-

12

feb-

13

jul-1

3

dic-

13

may

-14

oct-1

4

mar

-15

ago-

15

ene-

16

jun-

16

nov-

16

abr-1

7

sep-

17

Comisión de administración por AFAP

SURA INTEGRACION REPUBLICA UNION CAPITAL Pese a la mucho menor comisión de la AFAP pública, la

proporción relativa de afiliados no cambia. Las conocidas fallas de los mercados de pensiones desalientan la competencia.

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

Sin competir, las AFAP han tenido ganancias extraordinariamente altas en detrimento

del ahorro de los trabajadores

PILAR DE CAPITALIZACION INDIVIDUAL AFAP

-10%

0%

10%

20%

30%

40%

50%

60%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Resultado Global / Ingresos Totales

República Sura Unión Capital Integración

0%

20%

40%

60%

80%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Resultado global / Patrominio

República Sura Unión Capital Integración

Fuente: Elaboración propia en base a BCU

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

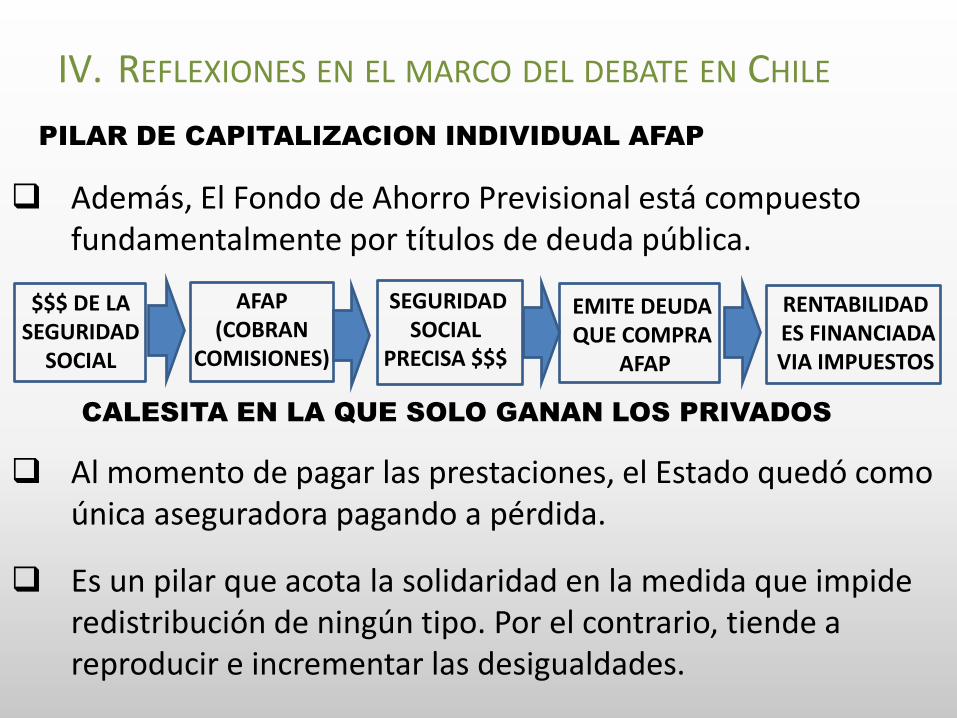

Además, El Fondo de Ahorro Previsional está compuesto

fundamentalmente por títulos de deuda pública.

CALESITA EN LA QUE SOLO GANAN LOS PRIVADOS

Al momento de pagar las prestaciones, el Estado quedó como única aseguradora pagando a pérdida.

Es un pilar que acota la solidaridad en la medida que impide redistribución de ningún tipo. Por el contrario, tiende a reproducir e incrementar las desigualdades.

PILAR DE CAPITALIZACION INDIVIDUAL AFAP

$$$ DE LA SEGURIDAD

SOCIAL

AFAP (COBRAN

COMISIONES)

SEGURIDAD SOCIAL

PRECISA $$$

EMITE DEUDA QUE COMPRA

AFAP

RENTABILIDAD ES FINANCIADA VIA IMPUESTOS

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

Ante las proyecciones demográficas, la oposición al régimen

AFAP no supone rechazar un pilar de capitalización o fondo de reserva diferente, administrado por el Estado y de carácter colectivo y no lucrativo.

Si bien la capitalización enfrenta dificultades similares a los sistemas de reparto ante los (saludables) retos del envejecimiento, sí puede ser oportuna como un mecanismo útil para distribuir equitativamente las cargas entre las generaciones presentes y futuras.

EQUIDAD INTERGENERACIONAL

PILAR DE CAPITALIZACION O FONDE DE RESERVA

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

Dado el avance de la protección social como derecho universal independiente de la contributividad y los cambios en el mundo del trabajo, nuestros sistemas deben incorporar a los impuestos generales no como “Déficit” sino como fuente genuina de recursos

Fuente: EUROSTAT

FINANCIAMIENTO DE LA PROTECCION SOCIAL POR FUENTE. 2015

PROMEDIO EUROPA:

Impuestos 41,3%

Ap. Patronal 34,1%

Ap. Personal 18,9%

Otros 5,6%

EL FINANCIAMIENTO DE LA PROTECCIÓN SOCIAL

IV. REFLEXIONES EN EL MARCO DEL DEBATE EN CHILE

El sistema uruguayo y sus logros se sostienen sobre un

importante pilar de solidaridad intergeneracional (REPARTO)

PACTO SOCIAL PARA UN SISTEMA DE SEGURIDAD SOCIAL: Que cada uno aporte de acuerdo a sus posibilidades y reciba de acuerdo a sus necesidades. Mitigar pobreza y redistribuir.

Los Fondos de pensiones, que puedan servir de complemento

por razones de equidad intergeneracional, no requieren estar privatizados ni conformarse a partir de cuentas individuales.

MENSAJE FINAL DERRIBANDO MITOS SOBRE LOS SISTEMAS DE REPARTO

Fondos de pensiones ¿Para la Seguridad Social o el mercado financiero?

MENSAJE FINAL

MUCHAS GRACIAS