Derecho Tributario- IVA

30

UNIVERSIDAD BICENTENARIA DE ARAGUA VICERRECTORADO ACADÉMICO FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO SAN JOAQUÍN DE TURMERO – ESTADO ARAGUA Derecho Tributario IVA San Joaquín de Turmero, Octubre 2013

-

Upload

lissethdelvalle -

Category

Economy & Finance

-

view

535 -

download

1

Transcript of Derecho Tributario- IVA

UNIVERSIDAD BICENTENARIA DE ARAGUAVICERRECTORADO ACADÉMICO

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

ESCUELA DE DERECHOSAN JOAQUÍN DE TURMERO – ESTADO ARAGUA

Derecho Tributario

IVA

San Joaquín de Turmero, Octubre 2013

Aspectos Generales IVA

Ley de Reforma ParcialGaceta Oficial Nº 37.999 del 11/08/04 Gaceta Oficial Nº 38.263 del 01/09/05Gaceta Oficial Nº 38.424 del 26/04/06Reimpresa en G.O. Nº 38.345 del 12/05/06

Decreto N° 5.189 13 de febrero de 2007Decreto N° 5.212. 26 de febrero de 2007

Reglamento de la Ley del IVADecreto N° 206 de fecha 09/07/1999Gaceta Oficial N° 5.363 Ext. del 12/07/99

Providencia Nº SNAT/2003/1.677 sobre las “Obligaciones que deben cumplir los Contribuyentes Formales del Impuesto al Valor Agregado”. G.O. Nº 37.661 de fecha 31/03/03. Vigencia: 01/04/03.

Disposiciones Relacionadas con la Emisión e Impresión de Facturas y otros Documentos - Resolución N° 320, G.O. N° 36.859 de Fecha 29/12/99

Base LegalBase Legal

HECHOS HECHOS IMPONIBLES IMPONIBLES

HECHOS IMPONIBLES HECHOS IMPONIBLES (Arts. 3 y 4 Ley del IVA)(Arts. 3 y 4 Ley del IVA)

• Venta, retiro o desincorporación de bienes muebles corporales

• Importación definitiva de bienes muebles

• Prestación a título oneroso de servicios ejecutados o aprovechados en el país

• Ventas de exportación de bienes muebles

• Exportación de servicios

SUJETOS PASIVOSSUJETOS PASIVOS(Código Orgánico Tributario)

Artículo 19: Es sujeto pasivo el obligado al cumplimiento de las prestaciones tributarias, sea en calidad de contribuyente o de responsable.

Artículo 20: Están solidariamente obligadas aquellas personas respecto de las cuales se verifique el mismo hecho imponible. En los demás casos la solidaridad debe estar expresamente establecida en este Código o en la ley.

1.-Contribuyentes Ordinarios1.-Contribuyentes Ordinarios•Importadores habituales •Industriales•Comerciantes•Prestadores habituales de servicios•Institutos autónomos, empresas públicas y demás entes

•Empresas de Arrendamiento Financiero y Bancos Universales (por los arrendamientos financieros)

•Almacenes generales de depósito•Comisionistas, agentes, apoderados o cualquier otro que venda o preste un servicio a cuenta de un tercero

“Que realicen operaciones gravadas con el impuesto”

SUJETOS PASIVOSSUJETOS PASIVOS(Arts. 5 y 6 Ley IVA)

2.-Contribuyentes Ocasionales2.-Contribuyentes Ocasionales• Importadores no habituales de bienes muebles

corporales

3.-Contribuyentes FormalesContribuyentes Formales• Los sujetos que realicen actividades “exclusivamente” exentas o exoneradas Art. 8 Ley IVA

- Importaciones: Art. 17 Ley IVA - Bienes: Art. 18 Ley IVA - Servicios: Art. 19 Ley IVA

• Sólo están obligados a cumplir con los DEBERES FORMALES.

Comprador de bienes muebles o receptor de servicios cuando el vendedor no tenga domicilio en el país

Intermediarios en la venta de bienes y la prestación de servicios

Agentes de Retención

Agentes de Percepción

RESPONSABLES DEL IMPUESTORESPONSABLES DEL IMPUESTO(Arts. 9 al 12 Ley IVA)

•Están no sujetas al IVA las operaciones que se señalan en el Art. 16 de la Ley

NO SUJETOSNO SUJETOS

Artículo 16. No estarán sujetos al impuesto previsto en esta Ley:

4. Las operaciones y servicios en general realizadas por los bancos, institutos de créditos o……, las sociedades cooperativas…

TEMPORALIDAD DEL HECHO TEMPORALIDAD DEL HECHO IMPONIBLEIMPONIBLE

(Art. 13 Ley IVA)(Art. 13 Ley IVA)

1 En la venta: Cuando...1 En la venta: Cuando...

- Se emita la factura o- Se emita la factura o documento equivalentedocumento equivalente

- Se paga el precio- Se paga el precio

- Se entregan los bienes- Se entregan los bienes

2 En la importación definitiva:2 En la importación definitiva:

En el momento en que ocurra la nacionalización En el momento en que ocurra la nacionalización de lade la mercancíamercancía

Lo que ocurraLo que ocurra primeroprimero

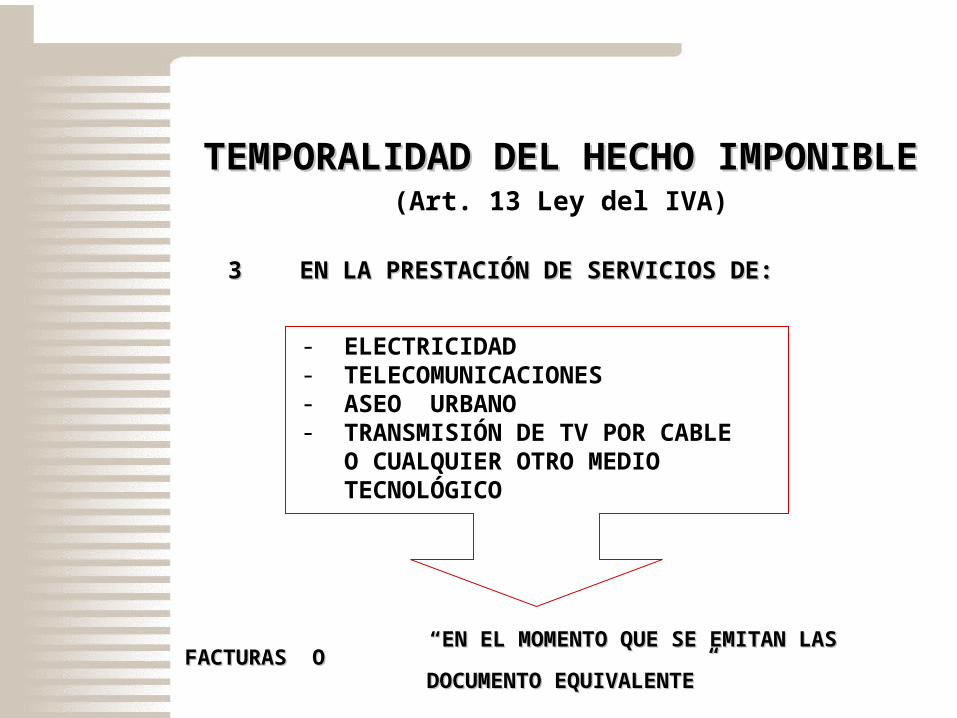

TEMPORALIDAD DEL HECHO TEMPORALIDAD DEL HECHO IMPONIBLEIMPONIBLE

(Art. 13 Ley del IVA)

3 EN LA PRESTACIÓN DE SERVICIOS DE:3 EN LA PRESTACIÓN DE SERVICIOS DE:

““EN EL MOMENTO QUE SE EMITAN LAS FACTURAS EN EL MOMENTO QUE SE EMITAN LAS FACTURAS OO

DOCUMENTO EQUIVALENTE”DOCUMENTO EQUIVALENTE”

- ELECTRICIDAD- TELECOMUNICACIONES- ASEO URBANO- TRANSMISIÓN DE TV POR CABLE O CUALQUIER OTRO MEDIO TECNOLÓGICO

TEMPORALIDAD DEL HECHO TEMPORALIDAD DEL HECHO IMPONIBLEIMPONIBLE

(Art. 13 Ley del IVA)(Art. 13 Ley del IVA)

EN LA PRESTACIÓN DE SERVICIO:

4 DE TRACTO SUCESIVO - SE EMITA LA FACTURA O DOCUMENTO EQUIVALENTE - SE PAGA EL PRECIO - SEA EXIGIBLE LA CONTRAPRESTACIÓN

5 A ENTES PÚBLICOS

CUANDO SE AUTORICE LA EMISIÓN DE LA ORDEN DE PAGO

LO QUE OCURRAPRIMERO

EN LA PRESTACION DE SERVICIOS:

6 Provenientes del exterior:Cuando sea recibido por el beneficiario o receptor del servicio

7 En todos los demás casos: Cuando...

- Se emita la factura- Se ejecute la prestación- Se pague o sea exigible la contraprestación- Se entregue o ponga a disposición el bien sujeto a la prestación del servicio

TEMPORALIDAD DEL HECHOTEMPORALIDAD DEL HECHO IMPONIBLE IMPONIBLE

(Art. 13 Ley del IVA)(Art. 13 Ley del IVA)

Lo que ocurra primero

OBLIGACIÓN DE EMITIR DOCUMENTOS FISCALESOBLIGACIÓN DE EMITIR DOCUMENTOS FISCALES

Oportunidad para emitir Facturas (Art. Oportunidad para emitir Facturas (Art.

55 Ley del IVA):55 Ley del IVA):

• Venta de bienes muebles corporalesVenta de bienes muebles corporales: :

Al momento de la entrega de los bienesAl momento de la entrega de los bienes

• En la prestación de serviciosEn la prestación de servicios::

Dentro del período en que el Dentro del período en que el

contribuyente perciba la remuneración o contribuyente perciba la remuneración o

contraprestacióncontraprestación

Cuando las facturas no se emitan al momento de la entrega de los bienes Cuando las facturas no se emitan al momento de la entrega de los bienes

muebles se elabora una muebles se elabora una Orden de EntregaOrden de Entrega.. La La facturafactura que se emita que se emita

posteriormente deberá hacer referencia a ellaposteriormente deberá hacer referencia a ella

TERRITORIALIDADTERRITORIALIDAD(Art. 14,15 y 16 Ley del IVA)(Art. 14,15 y 16 Ley del IVA)

• Ventas y retiros de bienesCuando se encuentren situados en el país

• Importación de bienesCuando hayan sido nacionalizados

• Prestación del servicioCuando se ejecuten o aprovechen en el

país aún cuando se generen, se contraten, se perfeccionen o se paguen en el exterior

Servicios parcialmente territoriales Transporte Internacional: La base

imponible es el 50% del valor del pasaje o flete

Venta de bienes muebles Precio total facturado no inferior al precio de

mercado Venta de licores y cigarrillos

Precio de venta menos los impuestos a la producción

Importación de bienes gravados Valor en aduana de los bienes más los

tributos y gastos que se causan por la importación

Prestación de servicios Precio total facturado a título de

contraprestación, incluyendo el valor de los bienes transferidos

BASE IMPONIBLE DEL IMPUESTOBASE IMPONIBLE DEL IMPUESTO(Arts. 20 al 22 Ley del IVA)(Arts. 20 al 22 Ley del IVA)

Conceptos que se carguen en adición al precio:

•Ajustes, actualizaciones o fijaciones de precio

•El valor de los bienes muebles y servicios accesorios a la operación tales como:

•El valor de los envases, aunque se facturen separadamente

•Los tributos que se causen por las operaciones gravadas

ADICIONES A LA BASE ADICIONES A LA BASE IMPONIBLEIMPONIBLE

(Art. 23 Ley IVA)(Art. 23 Ley IVA)

- Embalajes- Fletes- Gastos de Transporte- Gastos de seguro- Gastos de garantía- Colocación y mantenimiento

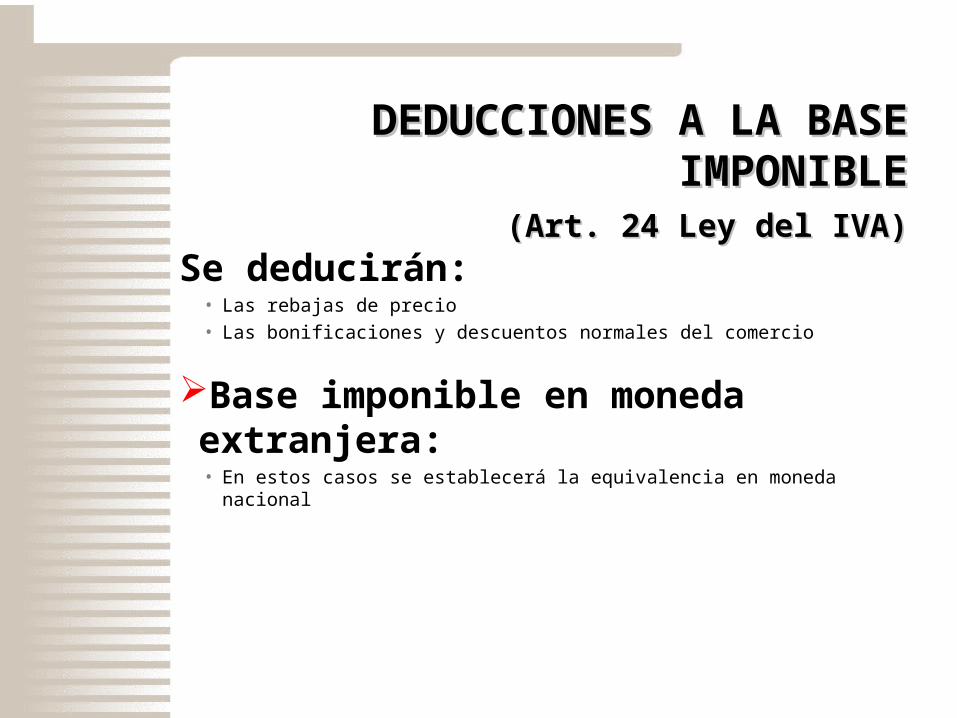

Se deducirán:• Las rebajas de precio• Las bonificaciones y descuentos normales del comercio

Base imponible en moneda extranjera:• En estos casos se establecerá la equivalencia en moneda nacional

DEDUCCIONES A LA BASE IMPONIBLEDEDUCCIONES A LA BASE IMPONIBLE (Art. 24 Ley del IVA)(Art. 24 Ley del IVA)

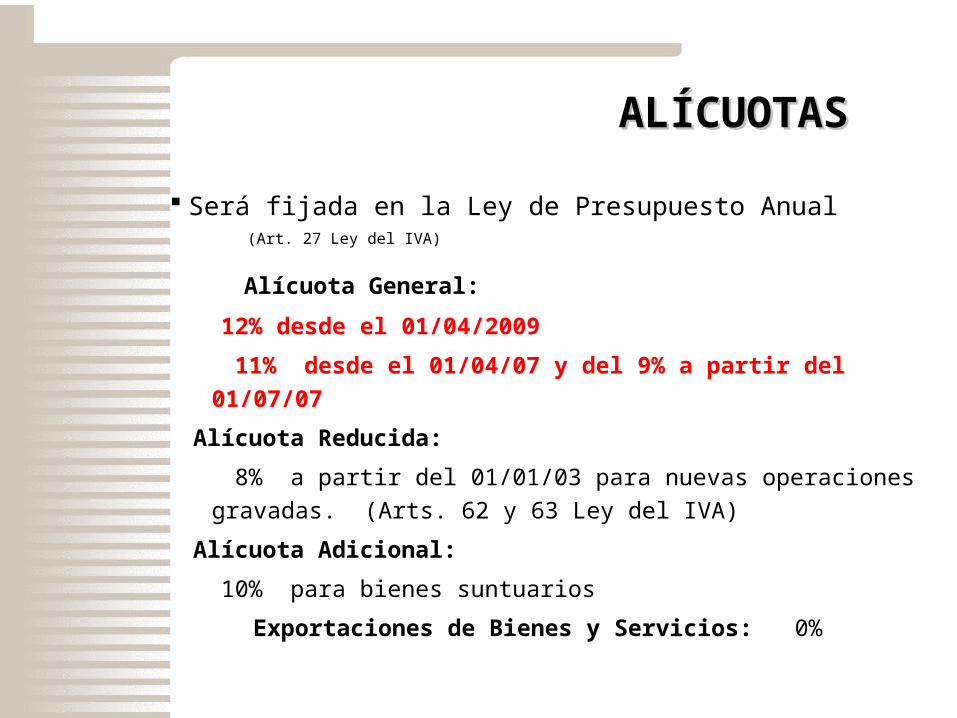

Será fijada en la Ley de Presupuesto Anual (Art. 27 Ley del IVA)

Alícuota General:

12% desde el 01/04/2009

11% desde el 01/04/07 y del 9% a partir del 01/07/07

Alícuota Reducida:

8% a partir del 01/01/03 para nuevas operaciones gravadas. (Arts. 62 y 63 Ley del IVA)

Alícuota Adicional:

10% para bienes suntuarios

Exportaciones de Bienes y Servicios: 0%

ALÍCUOTASALÍCUOTAS

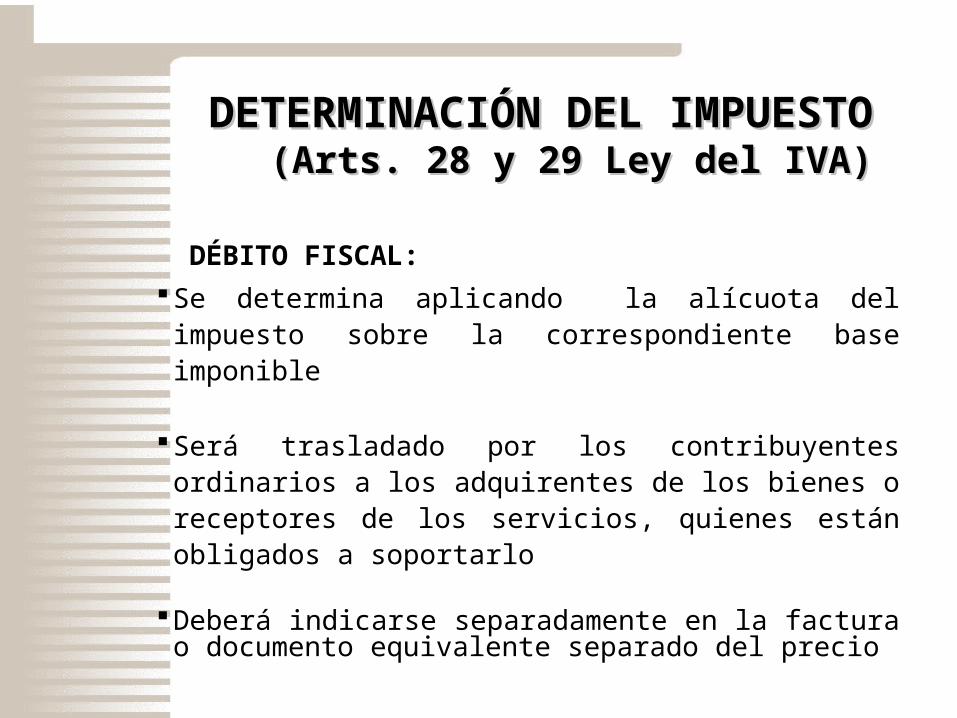

DÉBITO FISCAL:Se determina aplicando la alícuota del impuesto sobre la correspondiente base imponible

Será trasladado por los contribuyentes ordinarios a los adquirentes de los bienes o receptores de los servicios, quienes están obligados a soportarlo

Deberá indicarse separadamente en la factura o documento equivalente separado del precio

DETERMINACIÓN DEL IMPUESTODETERMINACIÓN DEL IMPUESTO(Arts. 28 y 29 Ley del IVA)(Arts. 28 y 29 Ley del IVA)

CRÉDITO FISCAL:

•Es el débito facturado por el contribuyente del impuesto y que será soportado por el adquirente de los bienes o receptor de los servicios

•Constituye un elemento técnico necesario para la determinación de la cuota tributaria y solo será aplicable a los efectos de su deducción o sustracción de los débitos fiscales

DETERMINACIÓN DEL IMPUESTODETERMINACIÓN DEL IMPUESTO(Arts. 29 y 31)(Arts. 29 y 31)

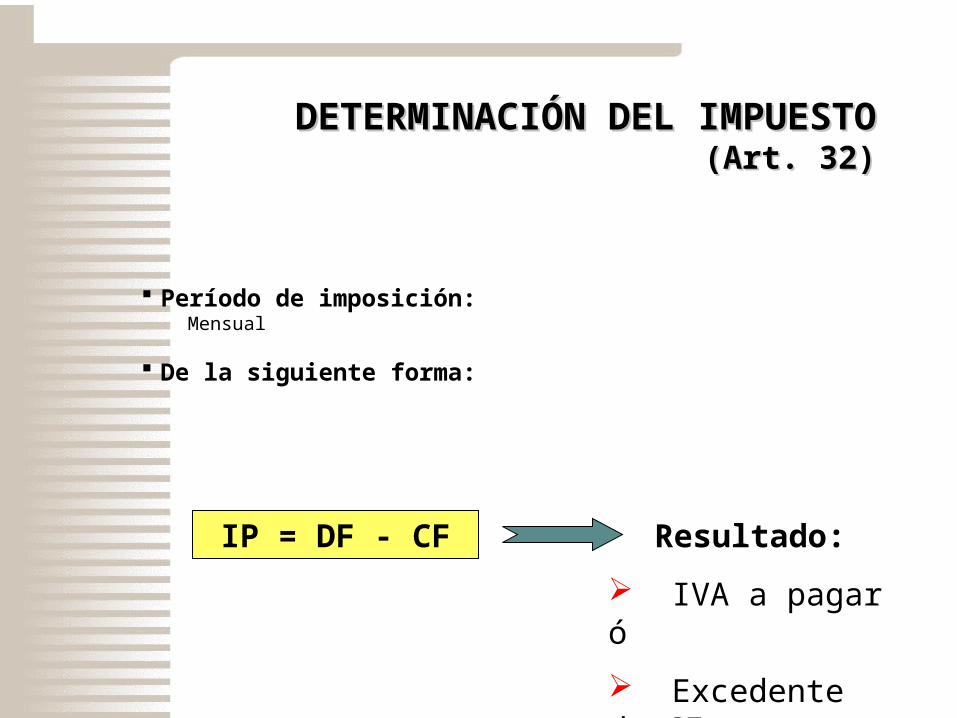

Período de imposición: Mensual

De la siguiente forma:

DETERMINACIÓN DEL IMPUESTODETERMINACIÓN DEL IMPUESTO(Art. 32)(Art. 32)

IP = DF - CF Resultado:

IVA a pagar ó

Excedente de CF

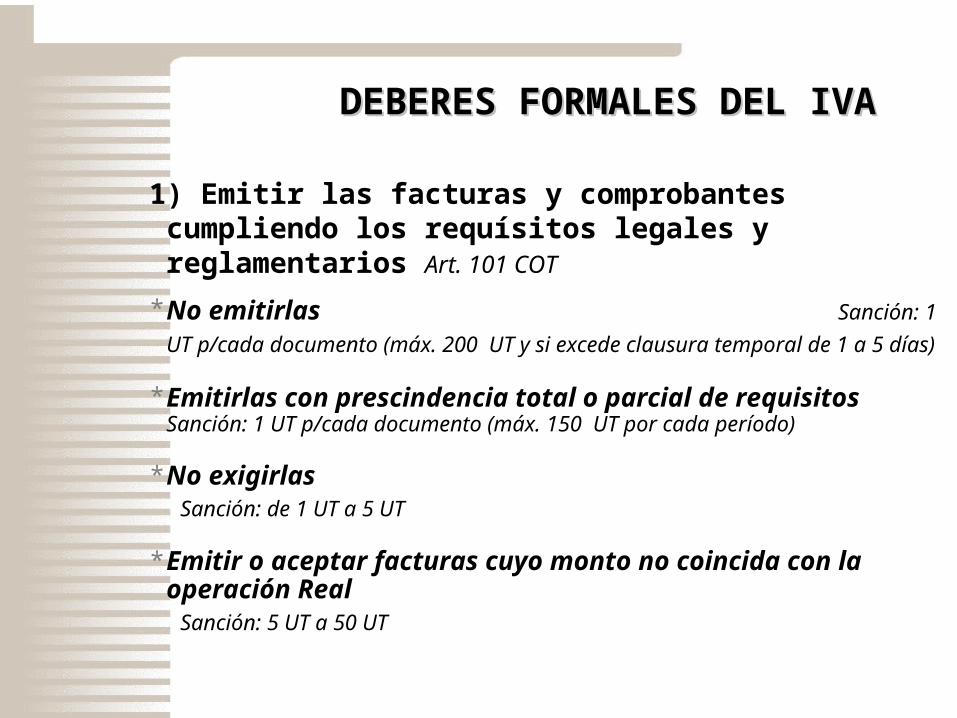

DEBERES DEBERES FORMALESFORMALES

1) Emitir las facturas y comprobantes cumpliendo los requísitos legales y reglamentarios Art. 101 COT

* No emitirlas Sanción: 1 UT p/cada documento (máx. 200 UT y si excede clausura temporal de 1 a 5 días)

* Emitirlas con prescindencia total o parcial de requisitos Sanción: 1 UT p/cada documento (máx. 150 UT por cada período)

* No exigirlas Sanción: de 1 UT a 5 UT

* Emitir o aceptar facturas cuyo monto no coincida con la operación Real

Sanción: 5 UT a 50 UT

DEBERES FORMALES DEL IVADEBERES FORMALES DEL IVA

2) Llevar los Libros de Compras y Ventas cronológicamente y sin atrasos.

Art. 102 COT., Art. 56 Ley de IVA, Art. 70, 72 al 78 de su Reg

*No llevarlos Sanción: 50 UT

*Llevarlos sin cumplir con las normas con atraso superior a un (1) mes. Art. 102 COT.

Sanción: 25 UT

*Mantener los Libros en el establecimiento. Art. 71 Reg. IVA y Art. 107 COT.

Sanción: de 10 UT a 50 UT

... ... Deberes Formales del IVADeberes Formales del IVA

2) Llevar los Libros de Compras y Ventas cronológicamente y sin atrasos.

Art. 102 COT., Art. 56 Ley de IVA, Art. 70, 72 al 78 de su Reg

*Elaborar resumen mensual en los libros de las operaciones realizadas durante el mes de imposición. Art. 72 Reg IVA Art. 107 COT.

Sanción: de 10 UT a 50 UT

*Conservar los libros y registros mientras el tributo no este prescrito. Arts. 145 y 107 COT.

Sanción: de 10 UT a 50 UT

... ... Deberes Formales del IVADeberes Formales del IVA

3) Realizar la Declaración y Pago dentro del plazo legal establecido. Art. 103 COT.

* No presentar la declaración Sanción: 10 UT (máx de 50 UT)

* Presentar en forma incompleta o fuera de plazo:

Sanción: 5 UT (máx. 25 UT)

* Presentar más de una declaración sustitutiva o la primera sustitutiva después de doce (12) meses siguientes al vencimiento del plazo para la presentación de la sustituida. Art. 147 COT.

Sanción: 5 UT (máx. 25 UT)

* Presentar en formularios o lugares no autorizados: Sanción: 5 UT (máx. 25 UT)

... ... Deberes Formales del IVADeberes Formales del IVA

Código Orgánico Tributario Ley de Impuesto al Valor Agregado (IVA)

BibliografíaBibliografía

GraciasGracias