D y P Persona Moral

121

Servicio de Declaraciones y Pagos Puntos a considerar Mayo 2011

-

Upload

albtemporal -

Category

Documents

-

view

225 -

download

0

description

Procedimiento para presentación de declaraciones personas físicas y morales

Transcript of D y P Persona Moral

Servicio de Declaraciones y PagosPuntos a considerar

Mayo 2011

Estadística

Estadística

Sujetos Obligados

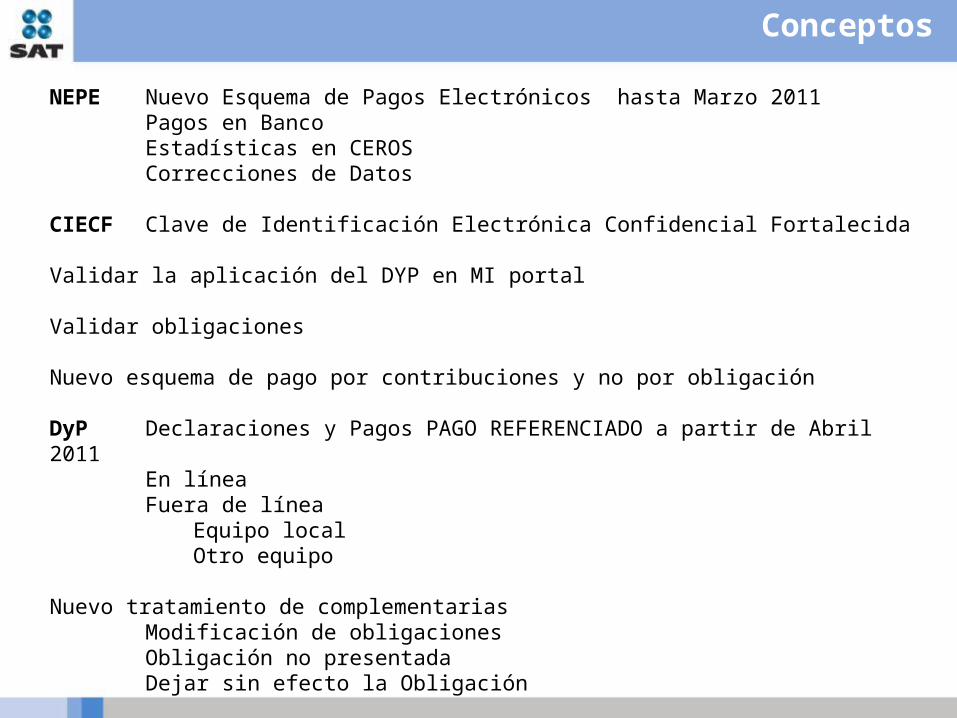

Conceptos

NEPE Nuevo Esquema de Pagos Electrónicos hasta Marzo 2011Pagos en BancoEstadísticas en CEROSCorrecciones de Datos

CIECF Clave de Identificación Electrónica Confidencial Fortalecida

Validar la aplicación del DYP en MI portal

Validar obligaciones

Nuevo esquema de pago por contribuciones y no por obligación

DyP Declaraciones y Pagos PAGO REFERENCIADO a partir de Abril 2011En líneaFuera de línea

Equipo localOtro equipo

Nuevo tratamiento de complementariasModificación de obligacionesObligación no presentadaDejar sin efecto la Obligación

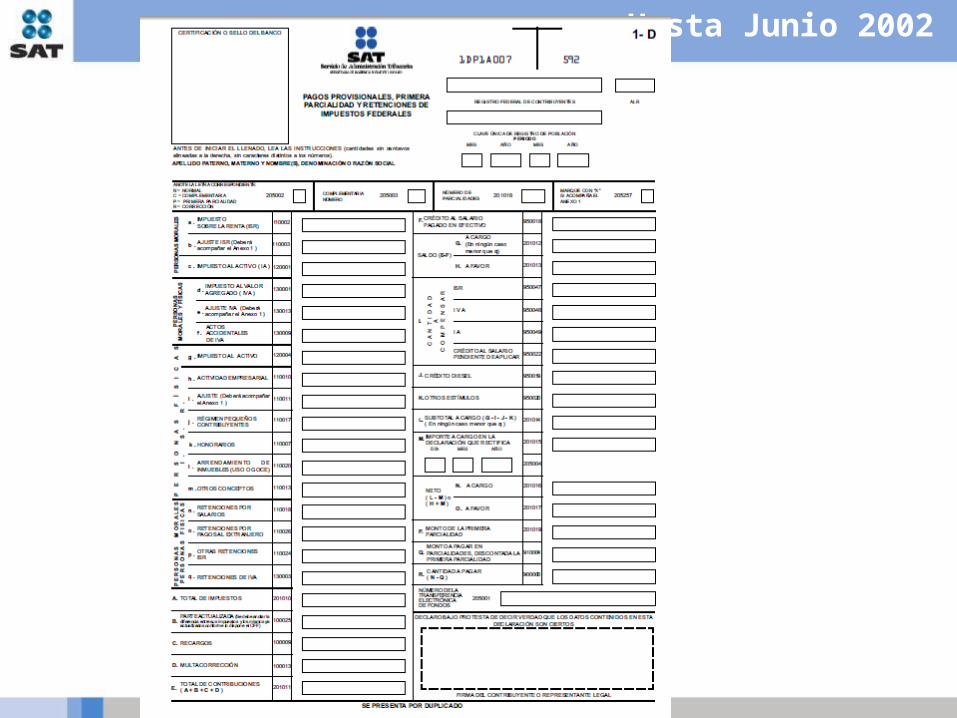

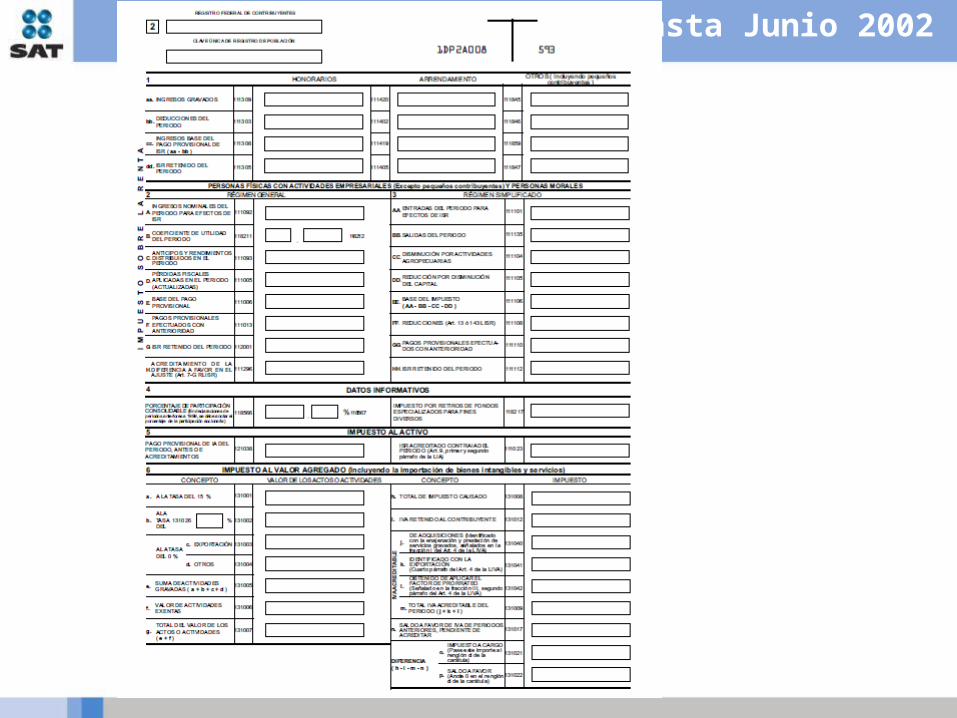

Hasta Junio 2002

Hasta Junio 2002

Calculo de

impuestos por

obligación, ISR,

IVA , IETU,

Retenciones iSR

e IVA, ETC

Si es en ceros se

presenta estadística en el

portal del SAT. Se ingresa

a www.sat.gob.mx en “Mi

Portal” con su CIECF,

Normales y

Complementarias

Saldo a • Favor• Cargo• CerosSi existe impuesto

a pagar deberá

efectuar el pago

Recargos

Actualización

Compensaciones

Estimulos

Medios para

realizar el

pago

Ventanilla

Bancaria

Portal

Bancario

La institución de

crédito emite

recibo bancario

1 2 3 4

568

Aspectos generales de NEPE

Fin del procedimiento

Concepto JUN JUL AGO SEP OCT NOV DIC TotalINGRESOS PROPIOS DE LA ACTIVIDAD 1,000 1,000 1,000 1,000 1,000 1,000 1,000

INTERESES DEVENGADOS A FAVOR 10 10 10 10 10 10 10

UTILIDAD EN VENTA DE ACTIVO FIJO 10 10 10 10 10 10 10

UTILIDAD CAMBIARIA 10 10 10 10 10 10 10 Ingresos Nominales del mes 1,030 1,030 1,030 1,030 1,030 1,030 1,030 Ingresos Nominales del periodo 6,180 7,210 8,240 9,270 10,300 11,330 12,360 Coeeficiente de Utilidad. 0.1000 0.1000 0.1000 0.1000 0.1000 0.1000 0.1000

Utilidad Fisca l Estimada. 618 721 824 927 1,030 1,133 1,236

(+) Inventario Acumulable 600 700 800 900 1,000 1,100 1,200 (-) PTU 2009 pagada en 2010 200 300 400 500 600 700 800 (-) Deduccion Inmediata

1,018 1,121 1,224 1,327 1,430 1,533 1,636

( - ) Perdidas por Amortizar. - - - - - - -

Base Isr Estimada 1,018 1,121 1,224 1,327 1,430 1,533 1,636

Tasa 30% 30% 30% 30% 30% 30% 30% 30%

Isr Acumulado. 305 336 367 398 429 460 491

( - ) Pago Prov isiona l Ant 275 305 336 367 398 429 460

ISR a Pagar 31 31 31 31 31 31 31

SE PRESENTA CERO SATCERO SATCERO SAT

OPCION B 31 31 31 31

PAGOS PROVISIONALES DETERMINADOS 491

PAGOS PROVISIONALES ENTERADOS 398

Estadistica en “ceros”

Correcciones de datos

Reimpresión de acuses

Envió del Listado de IETU

De Julio 2002 a la fecha

De Julio 2002 a la fecha

De Julio 2002 a la fecha

De Julio 2002 a la fecha

Aspectos generales de D y P

Procedimiento para presentar declaraciones a través del servicio de DyP:

En las reglas de los Capítulos I.2.15, I.2.16, II.2.15 y II.2.16 de la RMF 2010

Marco legal

El servicio de declaraciones y pagos lo deben utilizar los contribuyentes de manera paulatina conforme se les informe en el Portal del SAT

Último párrafo de la regla II.2.15.1

Ingresa a

www.sat.gob.mx

en “Mi Portal” con

su CIECF, al

Servicio de

Declaraciones y

Pagos

Captura

información en

formularios

electrónicos

Envía

declaración

por internet

El SAT emite

acuse, en su

caso, con línea

de captura

Saldo a • Favor• Cargo• Ceros

Si existe impuesto

a pagar deberá

efectuar el pago

Medios para realizar

el pago

Ventanilla

Bancaria

Portal

Bancario

La institución de crédito

emite recibo bancario

1 2 3 4

5

6

78

Aspectos generales de D y P

Fin del procedimiento

Aspectos generales de D y P

Aspectos generales de D y P

Aspectos generales de D y P

Personas Físicas

con Actividad Empresarial

Con ingresos inferiores a $2,160,130 en el ejercicio inmediato anterior

Regla I.2.15.1 RMF 2010

Todas las personas morales

INTERNET(opcionalmente)

VENTANILLA BANCARIA

INTERNET

Medios de presentación

Aspectos generales de D y P

Tipos de declaraciones complementarias

Modificación de obligaciones: • Cuando no se realice el pago dentro del

plazo señalado en la línea de captura• Cuando se modifiquen datos relacionados

con la determinación de impuestos o determinación de pago

Obligación no presentada : • Cuando se omitió declarar

una o más obligaciones

Dejar sin efecto obligación:• Para corregir declaraciones,

por errores en el periodo de pago o concepto de impuesto declarado

Principales modificaciones 2011

Se incorpora el rubro “Deducción adicional del Fomento al Primer Empleo”

Art. 230 de la LISR

Se incorpora la obligación de “Bebidas energetizantes” y los campos para la determinación del impuesto

Art. 2 LIEPS

Principales modificaciones 2011

Se habilitan los campos para determinar la cuota vigente en 2010 de $0.04 por cada cigarro enajenado o importado cuyo cobro se efectuó en los primeros 10 días de 2011

Principales modificaciones 2011

Enero 2011

Servicio de Declaraciones y PagosPersonas morales sujetos del IEPS

Fuera de Línea

Capturar RFC y Clave CIECF

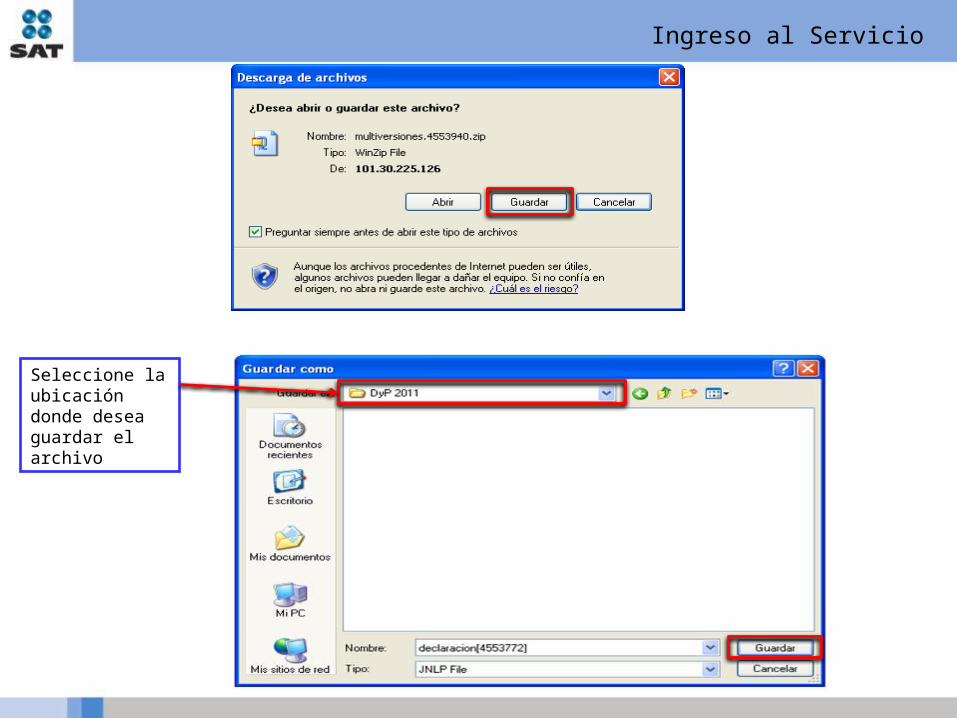

Ingreso al Servicio

Ingreso al Servicio

Ingreso al Servicio

Seleccione los campos correspondientes

Ingreso al Servicio

Seleccione las obligaciones correspondientes

Nota:

Se incluyen las obligaciones de IEPS por :

-Tabacos labrados - Bebidas energetizantes

sólo para efectos de no duplicar ejemplos.

Seleccione la forma de presentación: En Línea Fuera de

Línea

Ingreso al Servicio

Seleccione: Instalación en equipo local o Descargar para otro equipo

Ingreso al Servicio

Seleccione la ubicación donde desea guardar el archivo

Ingreso al Servicio

Ingreso al Servicio

Ingreso al Servicio

Ingreso al Servicio

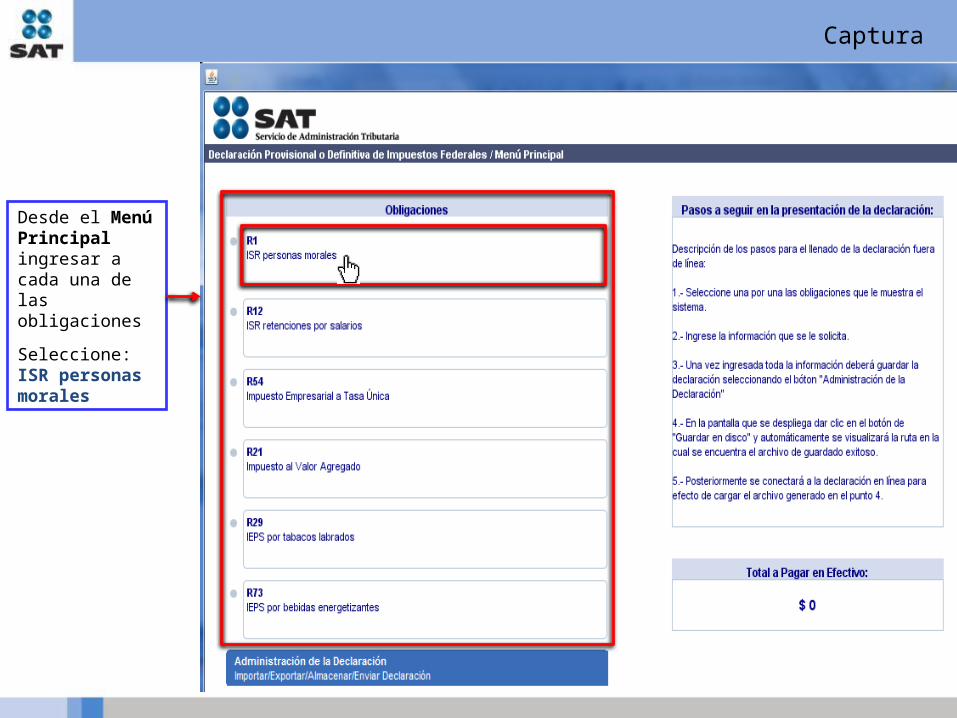

Desde el Menú Principal ingresar a cada una de las obligaciones

Seleccione:ISR personas morales

Captura

El servicio cuenta con las siguientes secciones: Determinación

de Impuesto Determinación

de Pago Menú Principal

Para mayor información de los campos, seleccione para visualizar la Ayuda

Captura

En la sección Determinación de Impuesto capture las cantidades correspondientesLos campos marcados en rojo son obligatorios

Captura

Captura

En la sección Determinación de Pago capture las cantidades, en su caso, correspondientes

Captura

En caso de utilizar el campo Compensaciones deberá seleccionar el icono

Captura

En Detalle de Compensaciones seleccione y capture los datos correspondientes

Una vez capturados los datos de la compensación, dar clic en “Terminar”

Captura

Captura

En el Menú Principal existe un recuadro Total a Pagar en Efectivo el cual suma de manera automática las cantidades a pagar por cada una de las obligaciones

Captura

Ahora seleccione:ISR retenciones por salarios

Captura

En la sección Determinación de Pago capture, en su caso, las cantidades correspondientes

Captura

Captura

Seleccione:Impuesto Empresarial a Tasa Única

Captura

En la sección Determinación de Impuesto capture las cantidades correspondientes

Captura

Captura

Captura

Captura

Captura

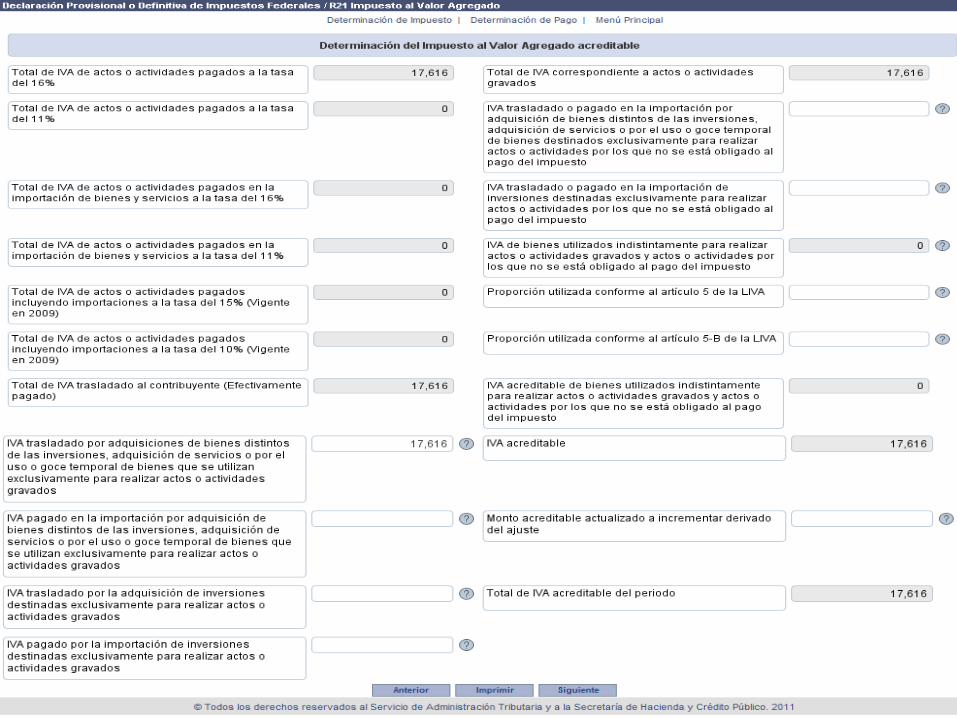

Seleccione:Impuesto al Valor Agregado

Captura

En la sección Determinación de Impuesto capture las cantidades correspondientes

Captura

Después de capturar alguna cantidad en los campos de este apartado Montos de los actos o actividades pagados se desplegará una ventana para realizar el Detalle del total de los actos o actividades pagados a la tasa según corresponda

Captura

Captura

Captura

En la sección Determinación de Pago capture, en su caso, las cantidades correspondientes

Captura

Seleccione:IEPS por tabacos labrados

Captura

En la sección Determinación de Impuesto capture las cantidades correspondientes

Captura

El formulario de IEPS por tabacos labrados contiene la reforma fiscal 2011 respecto al aumento de la cuota de $0.35 por cigarro enajenado o importado

En la sección Determinación de Pago capture, en su caso, las cantidades que en su caso corresponda

Captura

Seleccione:IEPS por bebidas energetizantes

Captura

En la sección Determinación de Impuesto capture las cantidades correspondientes

Captura

El formulario de IEPS por bebidas energetizantes es nuevo conforme a la reforma fiscal 2011

Captura

En la sección Determinación de Pago capture, en su caso, las cantidades correspondientes

Captura

Al concluir con la captura de la información en todas las obligaciones, en la parte inferior derecha del Menú Principal, se encuentra el Total a Pagar en Efectivo

Captura

Impresión de la declaración

Para imprimir la hoja de trabajo de acuerdo al tipo de contribución, Seleccione en el rubro de Determinación del pago Imprimir

Impresión de la declaración

Guardado

Seleccione Administración de la Declaración

Guardado

ExaminarRecupera archivos con terminación (*.xml) para continuar con la captura de la información en el formulario, previo al envío

Guardar en discoGuarda en un archivo con terminación (*.xml) la información capturada en el formulario, para su envío

Guardado

Guardado

Seleccione el icono ubicado en la parte superior derecha de la pantalla

Salir de la aplicación

Capturar RFC y Clave CIECF

Envío de la declaración

Envío de la declaración

Envío de la declaración

Envío de la declaración

Seleccione los campos correspondientes

Envío de la declaración

Las obligaciones seleccionadas deben ser las mismas que integran el formulario o declaración fuera de línea

Envío de la declaración

Envío de la declaración

Se muestra una barra que indica que se esta cargando la aplicación

Envío de la declaración

Envío de la declaración

Envío de la declaración

Envío de la declaración

Antes de enviar su declaración deberá ingresar a cada una de las obligaciones para validar la información capturada y de esta forma aparezcan, en su caso, las cantidades a pagar en cada renglón y en el recuadro Total a Pagar en Efectivo

Envío de la declaración

En caso de existir compensaciones se deberá Validar la información

Envío de la declaración

Envío de la declaración

Envío de la declaración

Envío de la declaración

$156,571

24/02/2011

Envío de la declaración

Envío de la declaración

$156,571

24/02/2011

Impresión de acuse

Para imprimir el Acuse de Recibo deberá ingresar a la ruta en donde lo guardó

Impresión de acuse

Capturar RFC y Clave CIECF

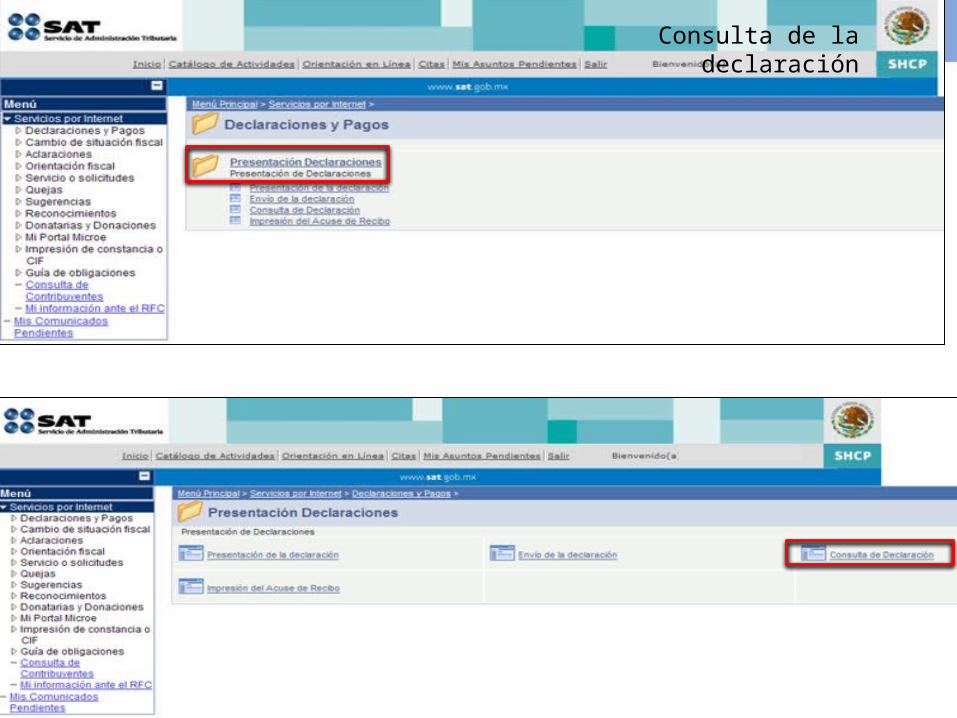

Consulta de la declaración

Consulta de la declaración

Consulta de la declaración

Consulta de la declaración

Consulta de la declaración

Seleccione en Criterios de Búsqueda los datos correspondientes de la declaración que desea consultar

Consulta de la declaración

Consulta de la declaración

Si desea imprimir seleccione el icono

Capturar RFC y Clave CIECF

Reimpresión del acuse de recibo

Reimpresión del acuse de recibo

Reimpresión del acuse de recibo

Reimpresión del acuse de recibo

Seleccione en Criterios de Búsqueda los datos correspondientes de la reimpresión de acuse que desea realizar

Reimpresión del acuse de recibo

Reimpresión del acuse de recibo

Si desea imprimir seleccione el icono

Pago de Contribuciones

Para realizar el pago de la línea de captura, se deberá hacer a través del portal bancario

Finalmente obtiene su recibo bancario con la línea de captura y el importe total pagado

![Guía Didáctica - Moral Persona - Octubre 2020 · v ] o , o } }](https://static.fdocuments.ec/doc/165x107/60b448e67b036011c93012ff/gua-didctica-moral-persona-octubre-2020-v-o-o-.jpg)