CURSO_DE_INGRESO_2013_-_CONTABILIDAD_PRACTICA_1_-_RESUMIDO_2013

64

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD- J.A.SOLIS 1 UCCUYO - FCEE - 2013 CONTABILIDAD PARA EL INGRESO A LA UNIVERSIDAD GUIA DE ASPECTOS PRACTICOS CP DR JUAN ANDRES SOLIS

-

Upload

renzo-jofre -

Category

Documents

-

view

10 -

download

0

description

Curso de Contabilidad para ingresante a la carrera de contador publico, en cualquier universidad de Argentina

Transcript of CURSO_DE_INGRESO_2013_-_CONTABILIDAD_PRACTICA_1_-_RESUMIDO_2013

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 1

UCCUYO - FCEE - 2013

CONTABILIDAD PARA EL INGRESO A LA UNIVERSIDAD

GUIA DE ASPECTOS PRACTICOS

CP DR JUAN ANDRES SOLIS

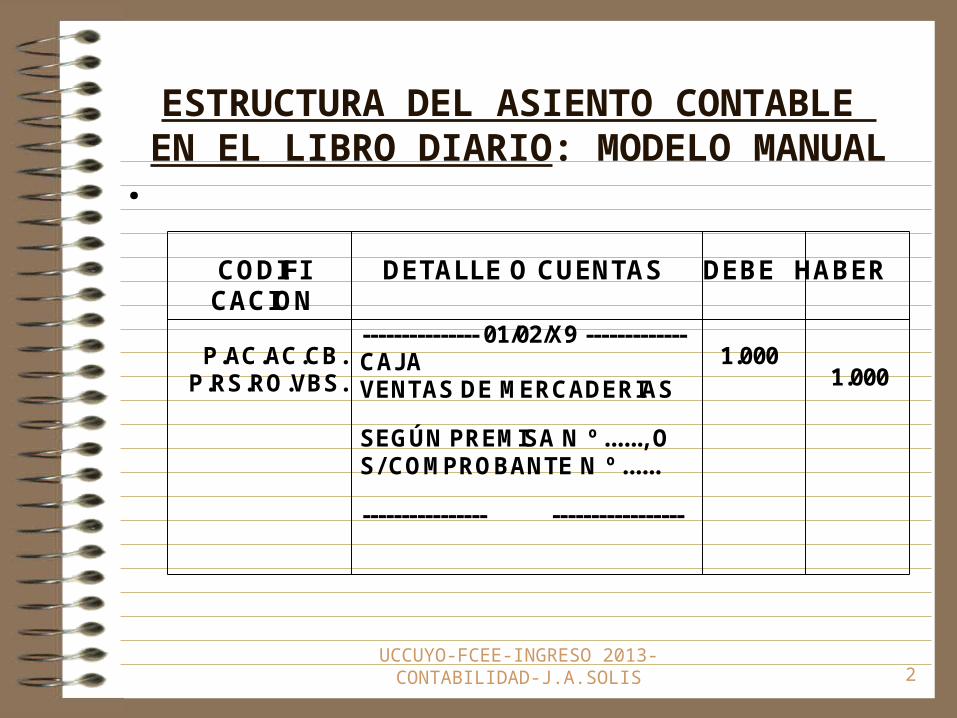

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 2

ESTRUCTURA DEL ASIENTO CONTABLE EN EL LIBRO DIARIO: MODELO MANUAL

.

CODIFI CACION

DETALLE O CUENTAS DEBE HABER

P.AC.AC.CB. P.RS.RO.VBS.

--------------- 01/02/X9 ------------- CAJA VENTAS DE MERCADERIAS

SEGÚN PREMISA N º ......, O S/ COMPROBANTE N º ......

---------------- -----------------

1.000

1.000

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 3

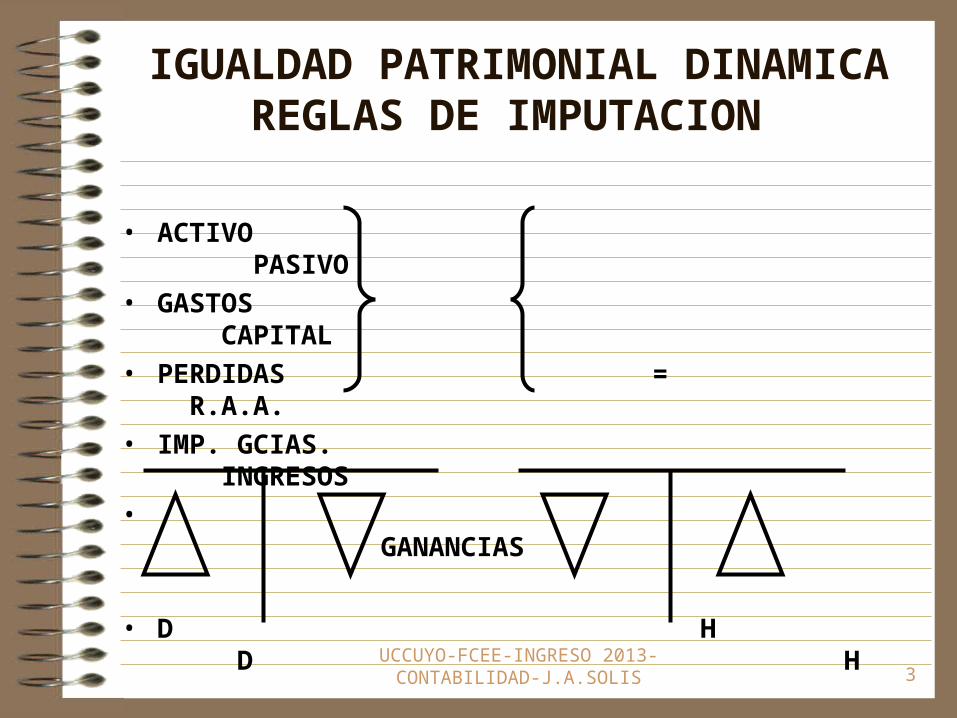

IGUALDAD PATRIMONIAL DINAMICA REGLAS DE IMPUTACION

• ACTIVO PASIVO• GASTOS CAPITAL• PERDIDAS = R.A.A.• IMP. GCIAS. INGRESOS• GANANCIAS

• D H D H

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 4

INTERROGANTES FACILITADORESDE LA REGISTRACION CONTABLE

• PARA EL DEBE

1. ¿QUE BIENES O DERECHOS ENTRAN?

2. ¿QUE CUENTA RECIBE?

3. ¿ES UN GASTO, UNA PERDIDA O IMPUESTO A LAS GANANCIAS?

4. ¿HAY UN INCREMENTO DE ALGUN ACTIVO?

5. ¿HAY UNA DISMINUCION DE ALGUN PASIVO?

6. ¿HAY QUE DISMINUIR ALGUNA CUENTA DE PATRIMONIO NETO?

7. ¿CUAL ES EL VALOR DE CONTADO DE LOS CONCEPTOS A DEBITAR?

8. ¿LA OPERACIÓN LLEVA INTERESES NO DEVENGADOS QUE SEGREGAR?

9. ¿LA OPERACIÓN AFECTA:

a) A ESTE EJERCICIO (UN GASTO DEVENGADO POR EJEMPLO)

b) A EJERCICIOS ANTERIORES (AJUSTE CON “AREA” POR EJEMPLO)

c) A EJERCICIOS POSTERIORES (UN GASTO PAGADO P/ ANTIC. POR EJ)

10. ¿DEBO USAR ALGUNA CUENTA REGULARIZADORA DE PASIVO?

11. ¿EN QUE FECHAS DEBO DEVENGAR LOS INTERESES NEGATIVOS?

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 5

INTERROGANTES FACILITADORESDE LA REGISTRACION CONTABLE

• PARA EL HABER

1. ¿QUE BIENES O DERECHOS SALEN?

2. ¿QUE CUENTA ENTREGA?

3. ¿ES UN INGRESO O UNA GANANCIA?

4. ¿HAY UN INCREMENTO DE ALGUN PASIVO?

5. ¿HAY UNA DISMINUCION DE ALGUN ACTIVO?

6. ¿HAY QUE AUMENTAR ALGUNA CUENTA DE PATRIMONIO NETO?

7. ¿CUAL ES EL VALOR DE CONTADO DE LOS CONCEPTOS A ACREDITAR?

8. ¿LA OPERACIÓN LLEVA INTERESES NO DEVENGADOS QUE SEGREGAR?

9. ¿LA OPERACIÓN AFECTA:

a) A ESTE EJERCICIO (UN INGRESO DEVENGADO POR EJEMPLO)

b) A EJERCICIOS ANTERIORES (AJUSTE CON “AREA” POR EJEMPLO)

c) A EJERCICIOS POSTERIORES (UN INGRESO COBRADO POR ANTICIPADO POR EJ.)

10. ¿DEBO USAR ALGUNA CUENTA REGULARIZADORA DE ACTIVO?

11. ¿EN QUE FECHAS DEBO DEVENGAR LOS INTERESES POSITIVOS?

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 6

TIPOS DE CUENTAS1. PATRIMONIALES (P)• DE ACTIVO (EJ. CAJA, MERCADERIAS)• DE PASIVO (EJ. PROVEEDORES)• DE PATRIMONIO NETO (EJ. CAPITAL SOCIAL)• DE RESULTADOS POSITIVOS (EJ. INTERESES GANADOS)• DE RESULTADOS NEGATIVOS (EJ. INTERESES PERDIDOS)• REGULARIZADORAS DE ANTERIORES (EJ. INTERESES

POR COMPRAS NO DEVENGADOS:P.RG.PS.DC.)

2. DE DESARROLLO (EJ. COMPRAS DE MERCADERIAS)

3. DE ENLACE (EJ. CASA MATRIZ Y SUCURSALES)

4. DE ORDEN (HAN CAIDO EN DESUSO, Y EN SU LUGAR SE HACEN NOTAS A LOS ESTADOS CONTABLES)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 7

ESTRUCTURA DE RUBROS DEL ACTIVO (AC) (SE EXPONEN SEGUN LIQUIDEZ)

CODIFIC. MANUAL

01. CAJA Y BANCOS (CB)

02. INVERSIONES TEMPORARIAS (IT)

03. CREDITOS POR VENTAS (CV)

04. OTROS CREDITOS (OC)

05. BIENES DE CAMBIO (BC)

06. BIENES DE USO (BU)

07. PARTIC. PERMAN. EN SOCIEDADES (PPS)

08. OTRAS INVERSIONES PERMANENTES (OIP)

09. ACTIVOS INTANGIBLES (AI)

10. OTROS ACTIVOS (OA)

11. LLAVE DE NEGOCIO (LLN)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 8

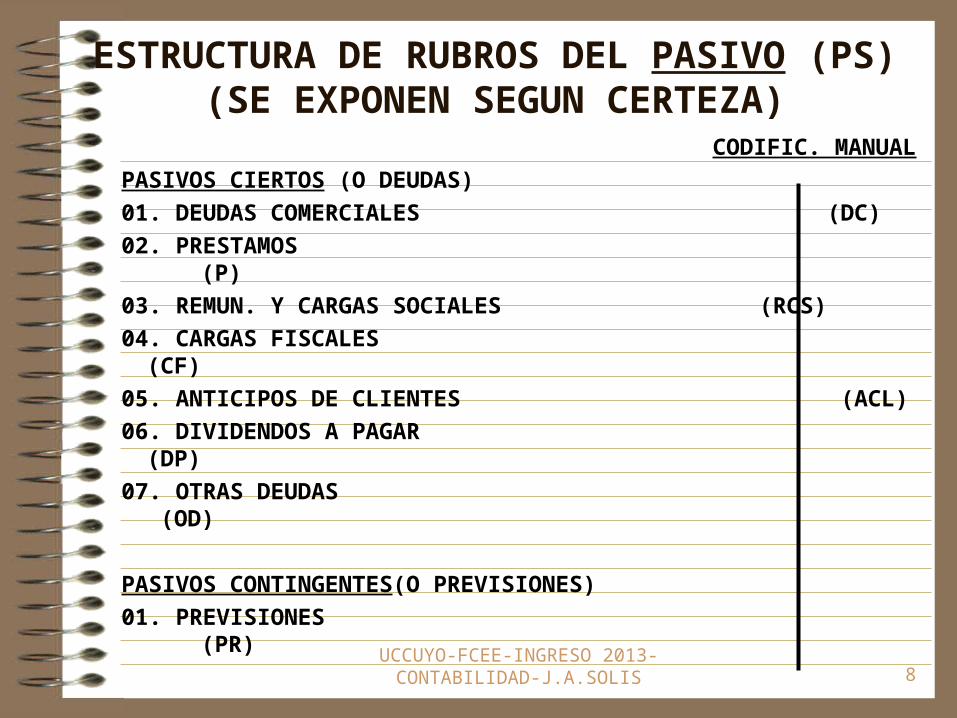

ESTRUCTURA DE RUBROS DEL PASIVO (PS) (SE EXPONEN SEGUN CERTEZA)

CODIFIC. MANUAL

PASIVOS CIERTOS (O DEUDAS)

01. DEUDAS COMERCIALES (DC)

02. PRESTAMOS (P)

03. REMUN. Y CARGAS SOCIALES (RCS)

04. CARGAS FISCALES (CF)

05. ANTICIPOS DE CLIENTES (ACL)

06. DIVIDENDOS A PAGAR (DP)

07. OTRAS DEUDAS (OD)

PASIVOS CONTINGENTES(O PREVISIONES)

01. PREVISIONES (PR)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 9

ESTRUCTURA DE RUBROS DEL PN (SE EXPONEN SEGUN SU ORIGEN)

CODIFIC. MANUAL

APORTES DE LOS PROPIETARIOS (AP)

01. CAPITAL SUSCRIPTO CAPITALIZ. (CS)

02. APORTES IRREVOCABLES NO (AIR)

03. PRIMAS DE EMISION CAPITALIZ. (PE)

RESULTADOS ACUMULADOS (RA)

01. GANANCIAS RESERVADAS (GR)

02. RESULTADOS DIFERIDOS (RD)

03. RESULTADOS NO ASIGNADOS (RNA)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 10

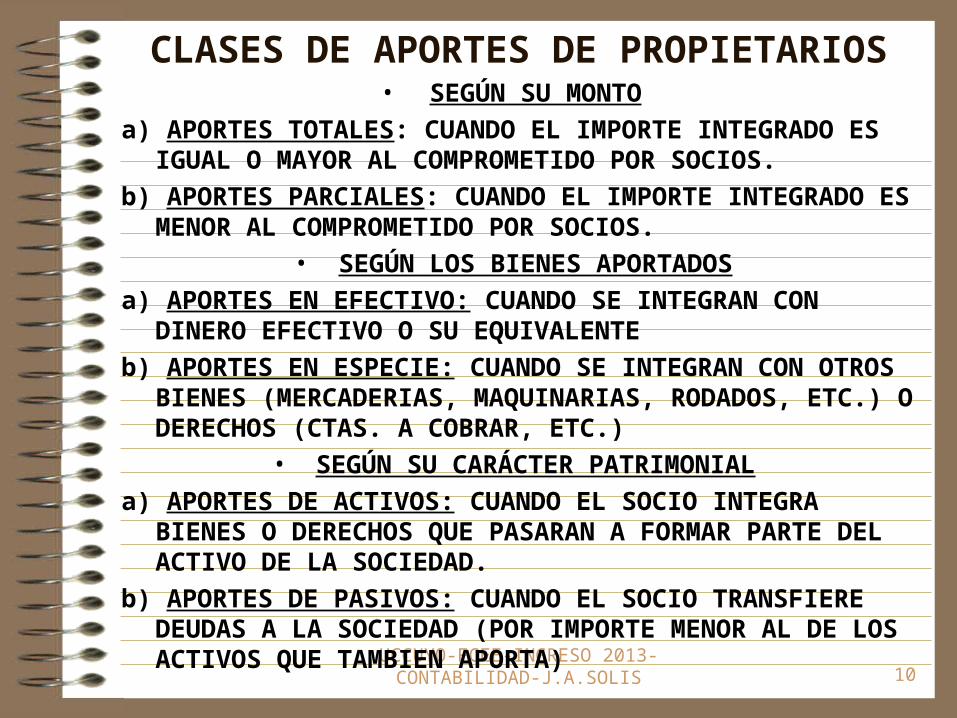

CLASES DE APORTES DE PROPIETARIOS• SEGÚN SU MONTO

a) APORTES TOTALES: CUANDO EL IMPORTE INTEGRADO ES IGUAL O MAYOR AL COMPROMETIDO POR SOCIOS.

b) APORTES PARCIALES: CUANDO EL IMPORTE INTEGRADO ES MENOR AL COMPROMETIDO POR SOCIOS.

• SEGÚN LOS BIENES APORTADOS

a) APORTES EN EFECTIVO: CUANDO SE INTEGRAN CON DINERO EFECTIVO O SU EQUIVALENTE

b) APORTES EN ESPECIE: CUANDO SE INTEGRAN CON OTROS BIENES (MERCADERIAS, MAQUINARIAS, RODADOS, ETC.) O DERECHOS (CTAS. A COBRAR, ETC.)

• SEGÚN SU CARÁCTER PATRIMONIAL

a) APORTES DE ACTIVOS: CUANDO EL SOCIO INTEGRA BIENES O DERECHOS QUE PASARAN A FORMAR PARTE DEL ACTIVO DE LA SOCIEDAD.

b) APORTES DE PASIVOS: CUANDO EL SOCIO TRANSFIERE DEUDAS A LA SOCIEDAD (POR IMPORTE MENOR AL DE LOS ACTIVOS QUE TAMBIEN APORTA)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 11

RECONOCIMIENTO DEL CAPITAL• LA FORMACION DEL CAPITAL DE UNA SOCIEDAD IMPLICA

CONSIDERAR DOS MOMENTOS BIEN DIFERENCIADOS: A - SUSCRIPCION DEL CAPITAL: REPRESENTA EL

COMPROMISO O PROMESA DE APORTES ASUMIDO POR LOS SOCIOS AL FIRMAR EL CONTRATO SOCIAL, ACTO POR EL CUAL SE COMPROMETEN A INTEGRAR UNA CIERTA CANTIDAD DE PARTES, CUOTAS O ACCIONES.

• EL NACIMIENTO DE LA SOCIEDAD SE PRODUCE BASADO EN DICHO COMPROMISO ASUMIDO POR LOS SOCIOS.

• SE GENERA UN DERECHO A FAVOR DEL ENTE, QUE SE REGISTRA COMO UN CREDITO CONTRA LOS SOCIOS, Y SE GENERA TAMBIEN UN AUMENTO DEL PATRIMONIO NETO, QUE REGISTRAMOS EN LA CUENTA “CAPITAL SOCIAL”.

• EN ARGENTINA, EL CAPITAL DEBE SUSCRIBIRSE EN UN 100 %, Y POR ESO SON SINONIMOS LAS EXPRESIONES “CAPITAL SOCIAL” Y “CAPITAL SUSCRIPTO”.

• EN LAS SOCIEDADES EL RECONOCIMIENTO DEL CAPITAL SE PRODUCE EN EL MOMENTO DE LA SUSCRIPCION.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 12

RECONOCIMIENTO CAPITAL(CONTINUACION) B - INTEGRACION DEL CAPITAL: REPRESENTA EL EFECTIVO

CUMPLIMIENTO DEL COMPROMISO DE APORTES DE DAR ASUMIDO POR LOS SOCIOS, ENTREGANDO SU APORTE: DINERO, OTROS BIENES, DERECHOS, ETC.

• HACE DESAPARECER O DISMINUIR EL CREDITO CONTRA LOS SOCIOS, Y DA LUGAR AL RECONOCIMIENTO CONTABLE DE ACTIVOS NETOS (ACTIVOS MENOS PASIVOS) RECIBIDOS.

• EN LA CONSTITUCION DE UNA EMPRESA UNIPERSONAL, ES DECIR CUANDO UN UNICO PROPIETARIO DECIDE INICIAR UNA EMPRESA, SERIA ABSURDO CONSIDERAR QUE EXISTE UN COMPROMISO CONSIGO MISMO. POR LO TANTO:

• MIENTRAS EL UNICO PROPIETARIO NO INTEGRE LOS BIENES QUE DESTINARA A SU EMPRESA, LA EMPRESA NO EXISTE, NO SE SE HA PRODUCIDO SU NACIMIENTO. ES DECIR QUE:

• EN UNA EMPRESA UNIPERSONAL, EL RECONOCIMIENTO CONTABLE DEL CAPITAL SE PRODUCE EN EL MOMENTO DE LA INTEGRACION (QUE PODRIAMOS DECIR QUE ES COINCIDENTE CON LA SUSCRIPCION) Y SE USA LA CUENTA “CAPITAL”.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 13

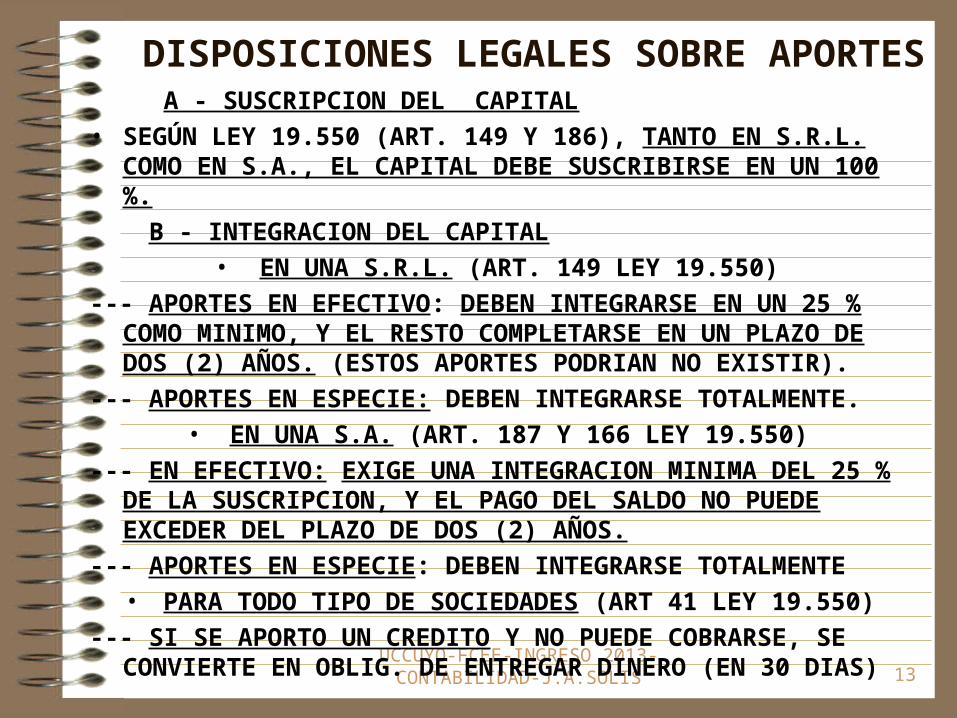

DISPOSICIONES LEGALES SOBRE APORTES A - SUSCRIPCION DEL CAPITAL • SEGÚN LEY 19.550 (ART. 149 Y 186), TANTO EN S.R.L. COMO

EN S.A., EL CAPITAL DEBE SUSCRIBIRSE EN UN 100 %.

B - INTEGRACION DEL CAPITAL • EN UNA S.R.L. (ART. 149 LEY 19.550)

--- APORTES EN EFECTIVO: DEBEN INTEGRARSE EN UN 25 % COMO MINIMO, Y EL RESTO COMPLETARSE EN UN PLAZO DE DOS (2) AÑOS. (ESTOS APORTES PODRIAN NO EXISTIR).

--- APORTES EN ESPECIE: DEBEN INTEGRARSE TOTALMENTE.• EN UNA S.A. (ART. 187 Y 166 LEY 19.550)

--- EN EFECTIVO: EXIGE UNA INTEGRACION MINIMA DEL 25 % DE LA SUSCRIPCION, Y EL PAGO DEL SALDO NO PUEDE EXCEDER DEL PLAZO DE DOS (2) AÑOS.

--- APORTES EN ESPECIE: DEBEN INTEGRARSE TOTALMENTE• PARA TODO TIPO DE SOCIEDADES (ART 41 LEY 19.550)

--- SI SE APORTO UN CREDITO Y NO PUEDE COBRARSE, SE CONVIERTE EN OBLIG. DE ENTREGAR DINERO (EN 30 DIAS)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 14

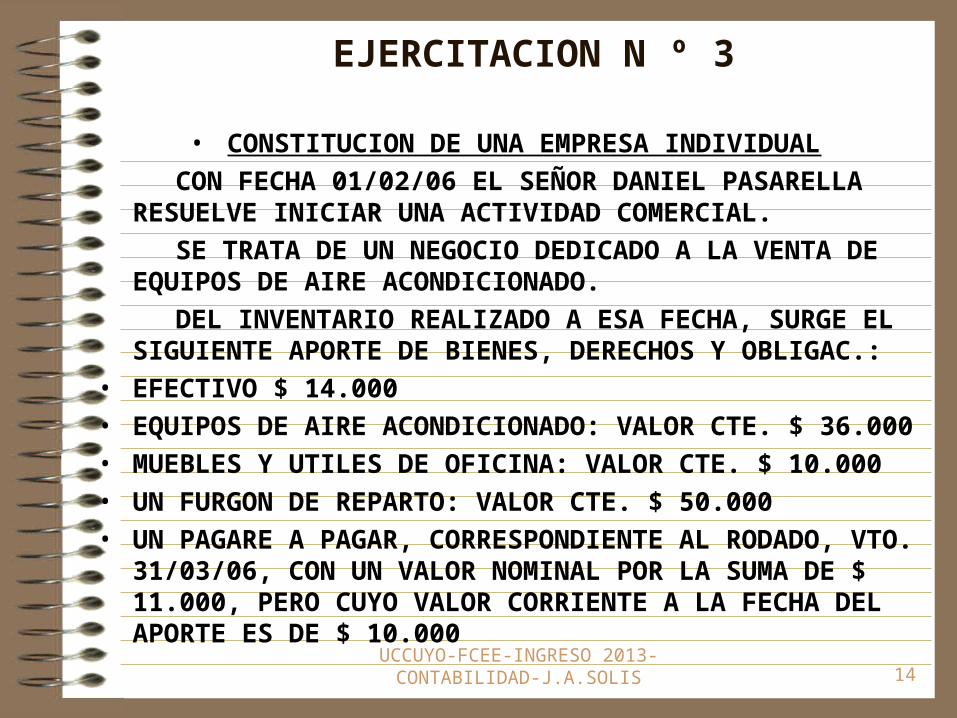

EJERCITACION N º 3

• CONSTITUCION DE UNA EMPRESA INDIVIDUAL

CON FECHA 01/02/06 EL SEÑOR DANIEL PASARELLA RESUELVE INICIAR UNA ACTIVIDAD COMERCIAL.

SE TRATA DE UN NEGOCIO DEDICADO A LA VENTA DE EQUIPOS DE AIRE ACONDICIONADO.

DEL INVENTARIO REALIZADO A ESA FECHA, SURGE EL SIGUIENTE APORTE DE BIENES, DERECHOS Y OBLIGAC.:

• EFECTIVO $ 14.000• EQUIPOS DE AIRE ACONDICIONADO: VALOR CTE. $ 36.000• MUEBLES Y UTILES DE OFICINA: VALOR CTE. $ 10.000• UN FURGON DE REPARTO: VALOR CTE. $ 50.000• UN PAGARE A PAGAR, CORRESPONDIENTE AL RODADO,

VTO. 31/03/06, CON UN VALOR NOMINAL POR LA SUMA DE $ 11.000, PERO CUYO VALOR CORRIENTE A LA FECHA DEL APORTE ES DE $ 10.000

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 15

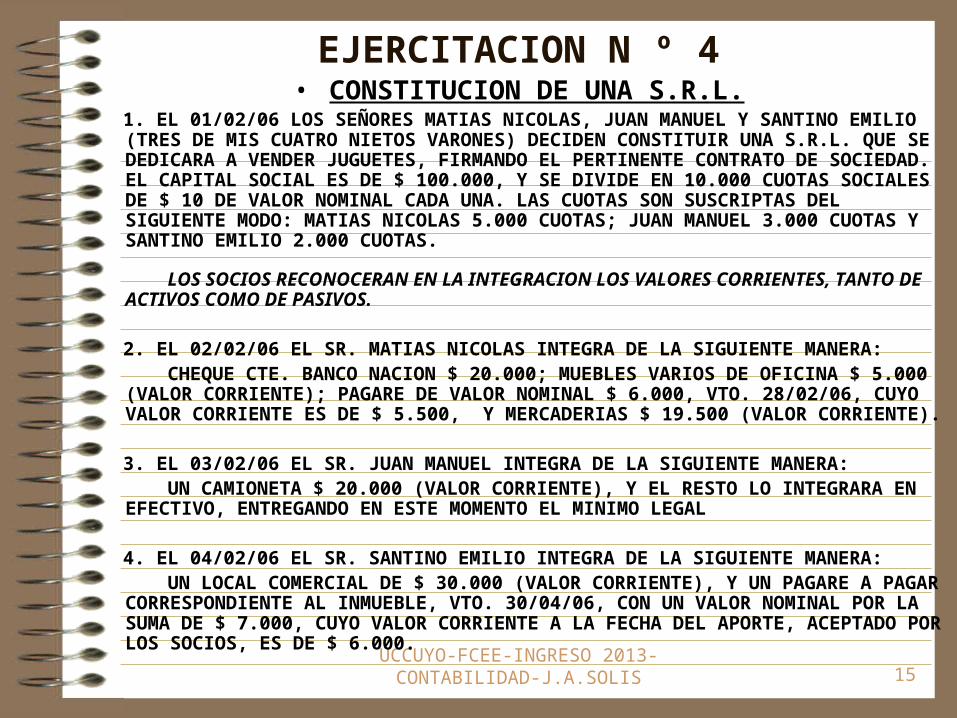

EJERCITACION N º 4• CONSTITUCION DE UNA S.R.L.

1. EL 01/02/06 LOS SEÑORES MATIAS NICOLAS, JUAN MANUEL Y SANTINO EMILIO (TRES DE MIS CUATRO NIETOS VARONES) DECIDEN CONSTITUIR UNA S.R.L. QUE SE DEDICARA A VENDER JUGUETES, FIRMANDO EL PERTINENTE CONTRATO DE SOCIEDAD. EL CAPITAL SOCIAL ES DE $ 100.000, Y SE DIVIDE EN 10.000 CUOTAS SOCIALES DE $ 10 DE VALOR NOMINAL CADA UNA. LAS CUOTAS SON SUSCRIPTAS DEL SIGUIENTE MODO: MATIAS NICOLAS 5.000 CUOTAS; JUAN MANUEL 3.000 CUOTAS Y SANTINO EMILIO 2.000 CUOTAS.

LOS SOCIOS RECONOCERAN EN LA INTEGRACION LOS VALORES CORRIENTES, TANTO DE ACTIVOS COMO DE PASIVOS.

2. EL 02/02/06 EL SR. MATIAS NICOLAS INTEGRA DE LA SIGUIENTE MANERA: CHEQUE CTE. BANCO NACION $ 20.000; MUEBLES VARIOS DE OFICINA $ 5.000 (VALOR

CORRIENTE); PAGARE DE VALOR NOMINAL $ 6.000, VTO. 28/02/06, CUYO VALOR CORRIENTE ES DE $ 5.500, Y MERCADERIAS $ 19.500 (VALOR CORRIENTE).

3. EL 03/02/06 EL SR. JUAN MANUEL INTEGRA DE LA SIGUIENTE MANERA: UN CAMIONETA $ 20.000 (VALOR CORRIENTE), Y EL RESTO LO INTEGRARA EN

EFECTIVO, ENTREGANDO EN ESTE MOMENTO EL MINIMO LEGAL

4. EL 04/02/06 EL SR. SANTINO EMILIO INTEGRA DE LA SIGUIENTE MANERA: UN LOCAL COMERCIAL DE $ 30.000 (VALOR CORRIENTE), Y UN PAGARE A PAGAR

CORRESPONDIENTE AL INMUEBLE, VTO. 30/04/06, CON UN VALOR NOMINAL POR LA SUMA DE $ 7.000, CUYO VALOR CORRIENTE A LA FECHA DEL APORTE, ACEPTADO POR LOS SOCIOS, ES DE $ 6.000.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 16

EJERCITACION N º 5 1. EL 01/02/06 LOS SEÑORES ARIEL (MI YERNO) Y MAIRA (MI HIJA), DECIDEN

CONSTITUIR UNA S.A. QUE GIRARA BAJO LA DENOMINACION TURISMO BACUR S.A., CON UN CAPITAL DE $ 440.000, DIVIDIDO EN 4.400 ACCIONES DE $ 100 CADA UNA, QUE SUSCRIBEN:

---- ARIEL EL 30% ---- MAIRA EL 70%

2. EL 02/02/06 EL ACCIONISTA ARIEL APORTA UN CHEQUE CORRIENTE DEL BANCO RIO POR $ 108.000; MOBILIARIO PARA LA SECCION ADMINISTRACIÓN POR $ 7.000, Y EL RESTO LO APORTARA EN EFECTIVO EN UN PLAZO DE 90 DÍAS.

3. EL 02/02/06 LA ACCIONISTA MAIRA REALIZA SU APORTE CON UN INMUEBLE POR LA SUMA DE $ 180.000; UN CHEQUE CORRIENTE POR $ 95.000 Y UNA CAMIONETA TOYOTA

POR $ 43.000.

EN TODOS LOS CASOS, LOS VALORES DE LOS BIENES APORTADOS SON LOS VALORES CORRIENTES EN PLAZA.

EN LA PÁGINA SIGUIENTE REGISTRE LOS HECHOS INDICADOS, PERO ADEMÁS RESPONDA LUEGO AQUÍ LO SIGUIENTE:

a) ¿CUAL ES EL MONTO DEL CAPITAL SUSCRIPTO? b) ¿CUAL ES EL MONTO DEL CAPITAL INTEGRADO POR LOS SOCIOS? c) ¿CUAL ES EL MONTO DEL CAPITAL PENDIENTE DE INTEGRACIÓN Y EN QUE CUENTA

HA QUEDADO REGISTRADO?

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 17

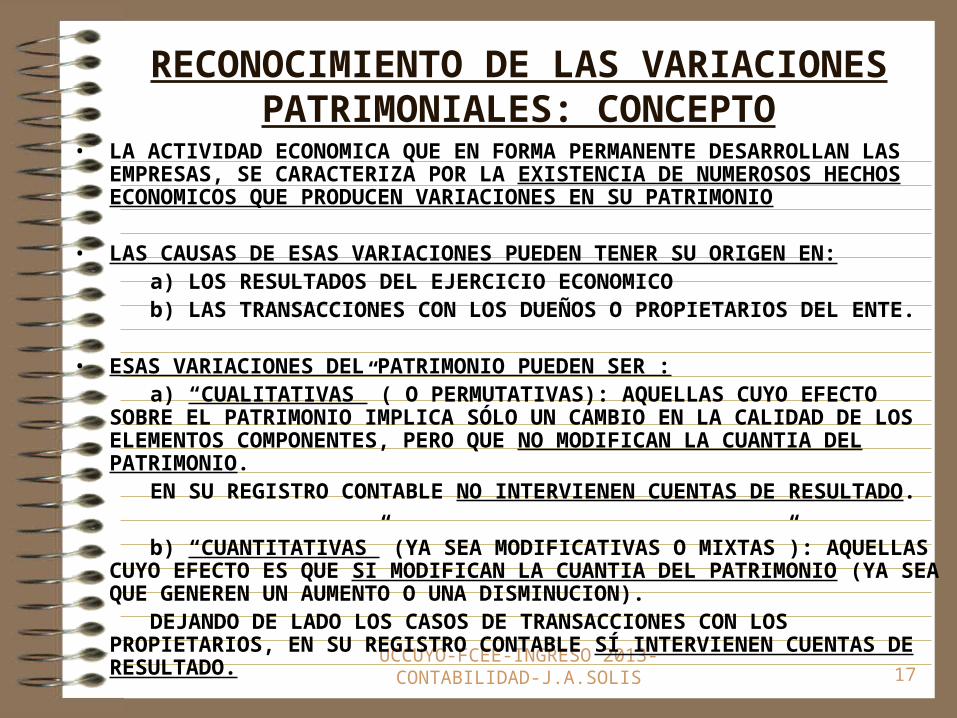

RECONOCIMIENTO DE LAS VARIACIONES PATRIMONIALES: CONCEPTO

• LA ACTIVIDAD ECONOMICA QUE EN FORMA PERMANENTE DESARROLLAN LAS EMPRESAS, SE CARACTERIZA POR LA EXISTENCIA DE NUMEROSOS HECHOS ECONOMICOS QUE PRODUCEN VARIACIONES EN SU PATRIMONIO

• LAS CAUSAS DE ESAS VARIACIONES PUEDEN TENER SU ORIGEN EN: a) LOS RESULTADOS DEL EJERCICIO ECONOMICO b) LAS TRANSACCIONES CON LOS DUEÑOS O PROPIETARIOS DEL ENTE.

• ESAS VARIACIONES DEL PATRIMONIO PUEDEN SER : a) “CUALITATIVAS” ( O PERMUTATIVAS): AQUELLAS CUYO EFECTO SOBRE EL

PATRIMONIO IMPLICA SÓLO UN CAMBIO EN LA CALIDAD DE LOS ELEMENTOS COMPONENTES, PERO QUE NO MODIFICAN LA CUANTIA DEL PATRIMONIO.

EN SU REGISTRO CONTABLE NO INTERVIENEN CUENTAS DE RESULTADO.

b) “CUANTITATIVAS” (YA SEA MODIFICATIVAS O MIXTAS”): AQUELLAS CUYO EFECTO ES QUE SI MODIFICAN LA CUANTIA DEL PATRIMONIO (YA SEA QUE GENEREN UN AUMENTO O UNA DISMINUCION).

DEJANDO DE LADO LOS CASOS DE TRANSACCIONES CON LOS PROPIETARIOS, EN SU REGISTRO CONTABLE SÍ INTERVIENEN CUENTAS DE RESULTADO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 18

RECONOCIMIENTO DE LAS VARIACIONES PATRIMONIALES: CONCEPTO (CONTINUAC.)

• CONTABLEMENTE ES COMUN UTILIZAR EL TERMINO “RECONOCIMIENTO” PARA REFERIRSE AL MOMENTO EN QUE ADMITIMOS QUE UNA OPERACIÓN (O UNA ETAPA DE ELLA) ES GENERADORA DE UNA VARIACION PATRIMONIAL.

• EL RECONOCIMIENTO DE LOS RESULTADOS ES UN TEMA MUY IMPORTANTE, PUES SU DEFINICION (NADA MAS NI NADA MENOS)

IMPLICA DETERMINAR LAS PAUTAS SEGÚN LAS CUALES SE VAN A INCORPORAR NUEVOS ACTIVOS Y SE VAN A ADMITIR NUEVOS PASIVOS, Y QUE, EN CONSECUENCIA, SERVIRAN PARA DETERMINAR EL RESULTADO DEL EJERCICIO

• UNA FORMA SIMPLE DE DETERMINAR EL RESULTADO ES MEDIANTE

COMPARACION PATRIMONIAL EN DOS MOMENTOS DADOS (PATRIMONIO NETO AL CIERRE MENOS PATRIMONIO NETO AL INICIO):

• - - - SI AL FINAL DE UN PERIODO EL PATRIMONIO ES MAYOR QUE AL PRINCIPIO DE ESE PERIODO, PODEMOS INTUIR QUE DURANTE EL MISMO SE PRODUJO UNA GANANCIA IGUAL A ESE INCREMENTO.

- - - EN CASO CONTRARIO, HABRIA OCURRIDO UN QUEBRANTO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 19

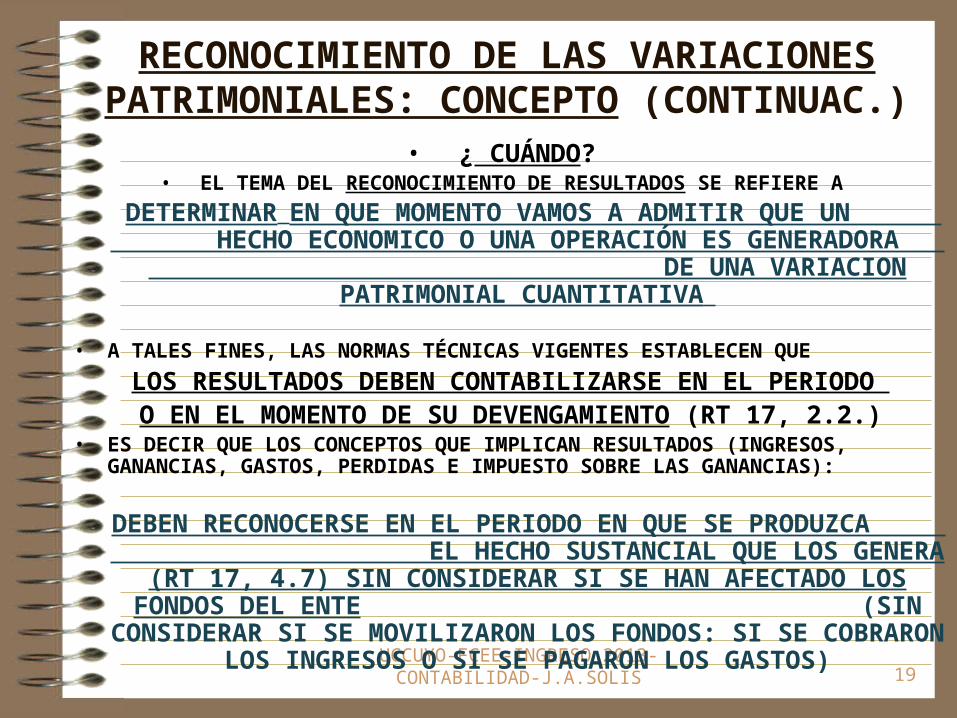

RECONOCIMIENTO DE LAS VARIACIONES PATRIMONIALES: CONCEPTO (CONTINUAC.)

• ¿ CUÁNDO?• EL TEMA DEL RECONOCIMIENTO DE RESULTADOS SE REFIERE A

DETERMINAR EN QUE MOMENTO VAMOS A ADMITIR QUE UN HECHO ECONOMICO O UNA OPERACIÓN ES GENERADORA

DE UNA VARIACION PATRIMONIAL CUANTITATIVA

• A TALES FINES, LAS NORMAS TÉCNICAS VIGENTES ESTABLECEN QUE

LOS RESULTADOS DEBEN CONTABILIZARSE EN EL PERIODO O EN EL MOMENTO DE SU DEVENGAMIENTO (RT 17, 2.2.)

• ES DECIR QUE LOS CONCEPTOS QUE IMPLICAN RESULTADOS (INGRESOS, GANANCIAS, GASTOS, PERDIDAS E IMPUESTO SOBRE LAS GANANCIAS):

DEBEN RECONOCERSE EN EL PERIODO EN QUE SE PRODUZCA EL HECHO SUSTANCIAL QUE LOS GENERA (RT 17, 4.7) SIN CONSIDERAR SI SE HAN AFECTADO LOS FONDOS DEL ENTE (SIN CONSIDERAR SI SE MOVILIZARON

LOS FONDOS: SI SE COBRARON LOS INGRESOS O SI SE PAGARON LOS GASTOS)

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 20

RECONOCIMIENTO DE LAS VARIACIONES PATRIMONIALES: CONCEPTO (CONTINUAC.)

• LA VII ASAMBLEA NACIONAL DE GRADUADOS EN CIENCIAS ECONOMICAS, REALIZADA EN AVELLANEDA EN EL AÑO 1969, ADOPTÓ, ENTRE OTROS, EL PRINCIPIO DEL DEVENGADO, QUE ESTABLECÍA:

LAS VARIACIONES PATRIMONIALES QUE DEBEN CONSIDERARSE PARA ESTABLECER EL RESULTADO ECONOMICO

SON LAS QUE COMPETEN A UN EJERCICIOSIN ENTRAR A CONSIDERAR SI SE HAN COBRADO O PAGADO.

• ESTA CONCEPTUALIZACIÓN DEL PRINCIPIO DEL DEVENGADO FUE MUY CUESTIONADA PUES NO DEFINIA EL PERIODO AL CUAL CORRESPONDE O COMPETE CADA RESULTADO.

• LA NORMATIVA VIGENTE HA CLARIFICADO ESTE PUNTO OSCURO DEL PRINCIPIO, Y HA ESTABLECIDO QUE PARA IDENTIFICAR EL PERIODO AL CORRESPONDE O COMPETE UN RESULTADO HAY QUE IDENTIFICAR EL HECHO SUSTANCIAL QUE GENERÓ O DIO ORIGEN A LA VARIACION

• SE DESTACA QUE LA IDENTIFICACION DEL HECHO SUSTANCIAL ES APLICABLE COMO CRITERIO BASICO PARA EL REGISTRO CONTABLE DE TODAS LAS VARIACIONES PATRIMONIALES, TANTO LAS QUE IMPLICAN UNA VARIACIÓN EN LA CUANTÍA DEL PATRIMONIO ATRAVES DE LAS CUENTAS DE RESULTADO COMO AQUELLAS QUE NO AFECTAN LOS RESULTADOS.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 21

RECONOCIMIENTO DE LAS VARIACIONES PATRIMONIALES: CONCEPTO (CONTINUAC.)

• LA RT 17, 2.2., DA EL CONCEPTO ACTUAL DE DEVENGAMIENTO, Y ESTABLECE QUE LOS EFECTOS PATRIMONIALES DE TRANSACCIONES Y OTROS HECHOS

DEBEN RECONOCERSE EN LOS PERIODOS EN QUE OCURREN, CON INDEPENDENCIA DEL MOMENTO EN EL CUAL SE PRODUJEREN

LOS INGRESOS Y EGRESOS DE FONDOS RELACIONADOS.

• LAS VARIACIONES PATRIMONIALES DEBEN RECONOCERSE SIN ENTRAR A CONSIDERAR SI SE HAN AFECTADO LOS FONDOS DEL ENTE, O SEA, SIN ENTRAR A CONSIDERAR SI SE HA COBRADO O PAGADO. (SIN PERJUICIO QUE EL ESTADO DE FLUJO DE EFECTIVO MUESTRE LAS VARIACIONES DE FONDOS OPERADAS DURANTE UN CIERTO PERIODO)

• POR SU PARTE, LA RT 17, 4.7, SOBRE RECONOCIMIENTO Y MEDICION DE LAS VARIACIONES PATRIMONIALES, ESTABLECE QUE

LAS TRANSACCIONES CON PROPIETARIOS Y EQUIVAL. (APORTES Y RETIROS DE CAPITAL, DISTRIBUCION DE GANANCIAS Y OTROS) Y LOS RESULTADOS, DEBEN RECONOCERSE EN LOS PERIODOS EN QUE SE PRODUZCAN LOS HECHOS SUSTANCIALES GENERADORES DE LAS

CORRESPONDIENTES VARIACIONES PATRIMONIALES.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 22

RECONOCIMIENTO DE LAS VARIACIONES PATRIMONIALES: CONCEPTO (CONTINUAC.)

• ¿QUE ES DEVENGAR?DEVENGAR ES ASIGNAR CADA RESULTADO AL PERIODO

AL QUE CORRESPONDE, QUE ES AQUEL EN SE PRODUJO

EL HECHO SUSTANCIAL QUE GENERA DICHO RESULTADO.

LA CONTABILIDAD

DEBE LLEVARSE POR LO DEVENGADO

Y NO POR LO PERCIBIDO

• EL PRINCIPIO DEL DEVENGADO ES OPUESTO AL PRINCIPIO DEL PERCIBIDO.

• SEGÚN EL PRINCIPIO DEL PERCIBIDO (NO VIGENTE), PARA REGISTRAR UN RESULTADO HAY QUE TENER EN CUENTA EL PERIODO EN QUE SE PRODUCE EL MOVIMIENTO DE FONDOS, O SEA, EL PERIODO EN QUE SE COBRA EL INGRESO O EL PERIODO EN QUE SE PAGA EL GASTO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 23

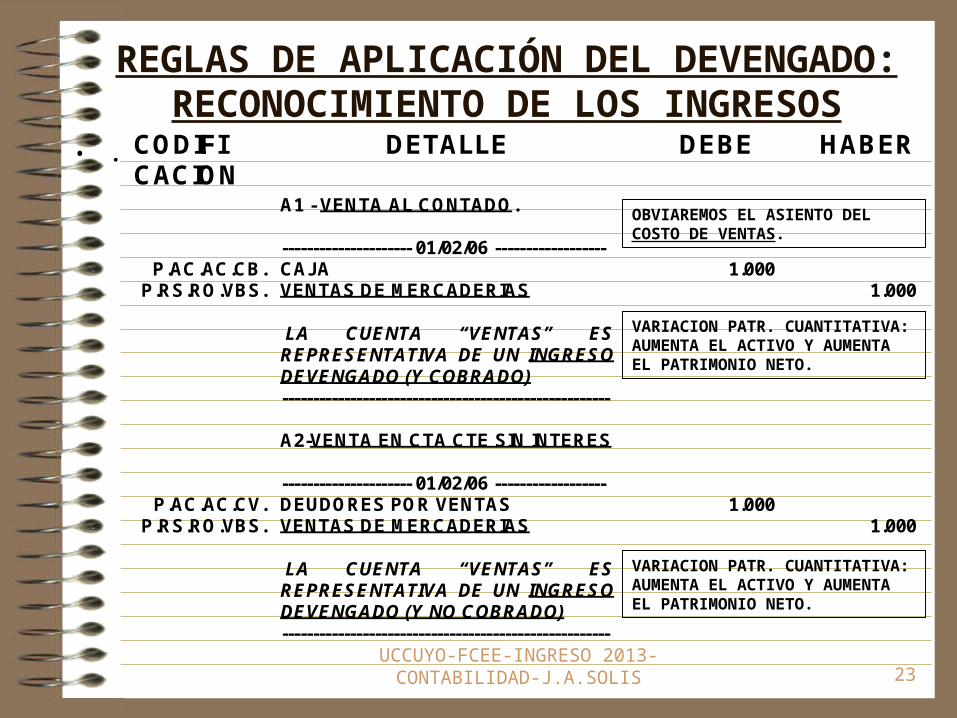

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

• .CODIFI

CACIONDETALLE DEBE HABER

P.AC.AC.CB.P.RS.RO.VBS.

P.AC.AC.CV.P.RS.RO.VBS.

A1 - VENTA AL CONTADO.

--------------------- 01/02/06 ------------------CAJAVENTAS DE MERCADERIAS

LA CUENTA “VENTAS” ESREPRESENTATIVA DE UN INGRESODEVENGADO (Y COBRADO)-----------------------------------------------------

A2-VENTA EN CTA CTE SIN INTERES

--------------------- 01/02/06 ------------------DEUDORES POR VENTASVENTAS DE MERCADERIAS

LA CUENTA “VENTAS” ESREPRESENTATIVA DE UN INGRESODEVENGADO (Y NO COBRADO)-----------------------------------------------------

1.000

1.000

1.000

1.000

VARIACION PATR. CUANTITATIVA: AUMENTA EL ACTIVO Y AUMENTA EL PATRIMONIO NETO.

VARIACION PATR. CUANTITATIVA: AUMENTA EL ACTIVO Y AUMENTA EL PATRIMONIO NETO.

OBVIAREMOS EL ASIENTO DEL COSTO DE VENTAS.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 24

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

• C - OTROS INGRESOS

VEREMOS A CONTINUACION UNA SERIE DE CASOS, A LOS FINES DE ANALIZAR COMO PROCEDER PARA LA IMPUTACIÓN CONTABLE DE “OTROS INGRESOS” DEL ENTE, DISTINTOS DE LOS OBTENIDOS POR LA VENTA DE BIENES Y SERVICIOS QUE HACEN A SU ACTIVIDAD PRINCIPAL.

ESTABLECEREMOS PARA ESTOS CASOS, COMO NORMA GENERAL, QUE

EL RECONOCIMIENTO DE “OTROS INGRESOS”

IMPLICA SU IMPUTACION AL RESULTADO

DEL PERIODO CON EL QUE SE VINCULAN.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 25

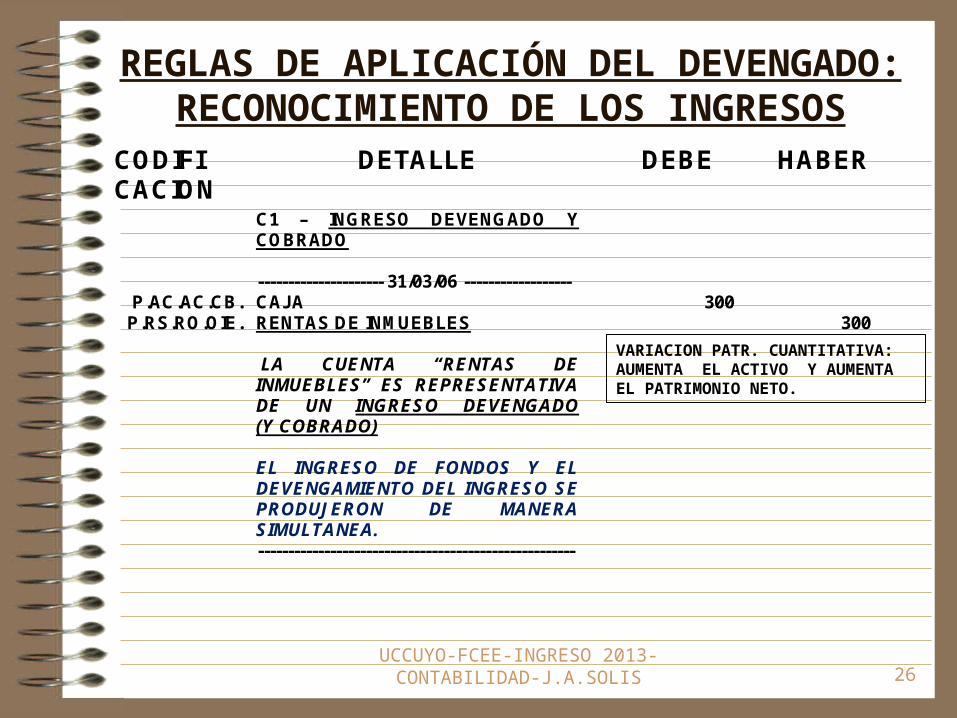

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

• CASO C1 - INGRESO DEVENGADO Y COBRADO

SI AL FINALIZAR EL PERIODO EN QUE SE DEVENGA, SE COBRA UN SERVICIO PRESTADO U OTRO CONCEPTO:

SE LO DEBE REGISTRAR DIRECTAMENTE EN UNA CUENTA

DE RESULTADO POSITIVO, POR CUANTO LA GENERACION DEL DERECHO Y SU COBRO SE PRODUJERON EN EL

MISMO MOMENTO, DE MANERA SIMULTANEA.

• POR EJEMPLO EL 31 DE MARZO DE 2006 SE COBRA EN EFECTIVO LA SUMA DE $ 300, POR EL ALQUILER DE UN INMUEBLE DE NUESTRA PROPIEDAD, CORRESPONDIENTE AL MES DE MARZO DE 2006.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 26

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CB. P.RS.RO.OIE.

C1 – INGRESO DEVENGADO Y COBRADO --------------------- 31/03/06 ------------------ CAJA RENTAS DE INMUEBLES LA CUENTA “RENTAS DE INMUEBLES” ES REPRESENTATIVA DE UN INGRESO DEVENGADO (Y COBRADO) EL INGRESO DE FONDOS Y EL DEVENGAMIENTO DEL INGRESO SE PRODUJERON DE MANERA SIMULTANEA. -----------------------------------------------------

300

300

VARIACION PATR. CUANTITATIVA: AUMENTA EL ACTIVO Y AUMENTA EL PATRIMONIO NETO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 27

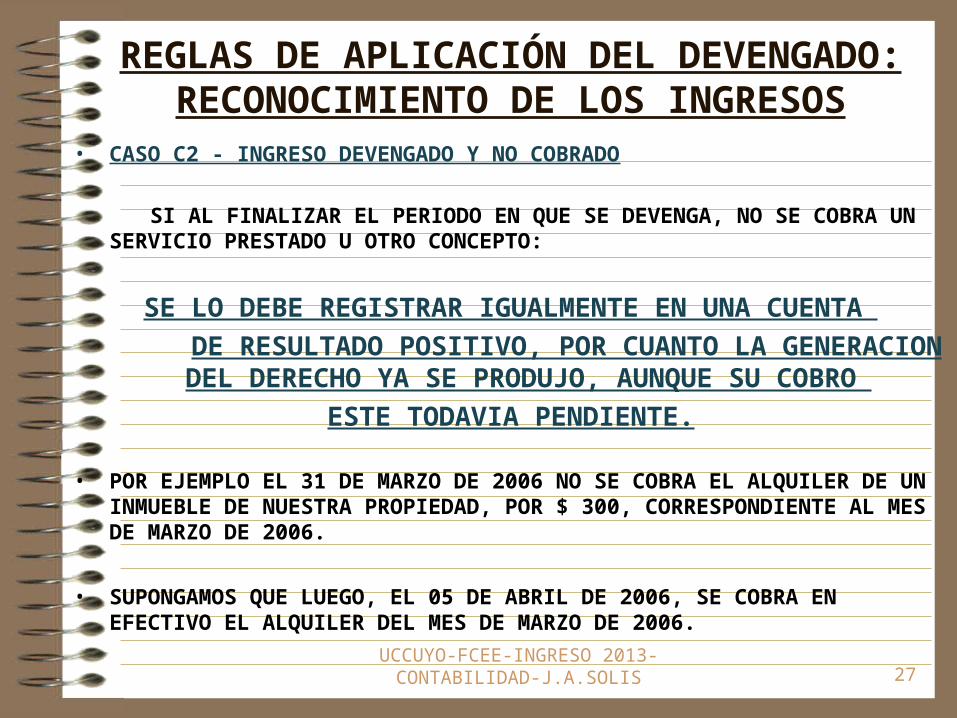

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

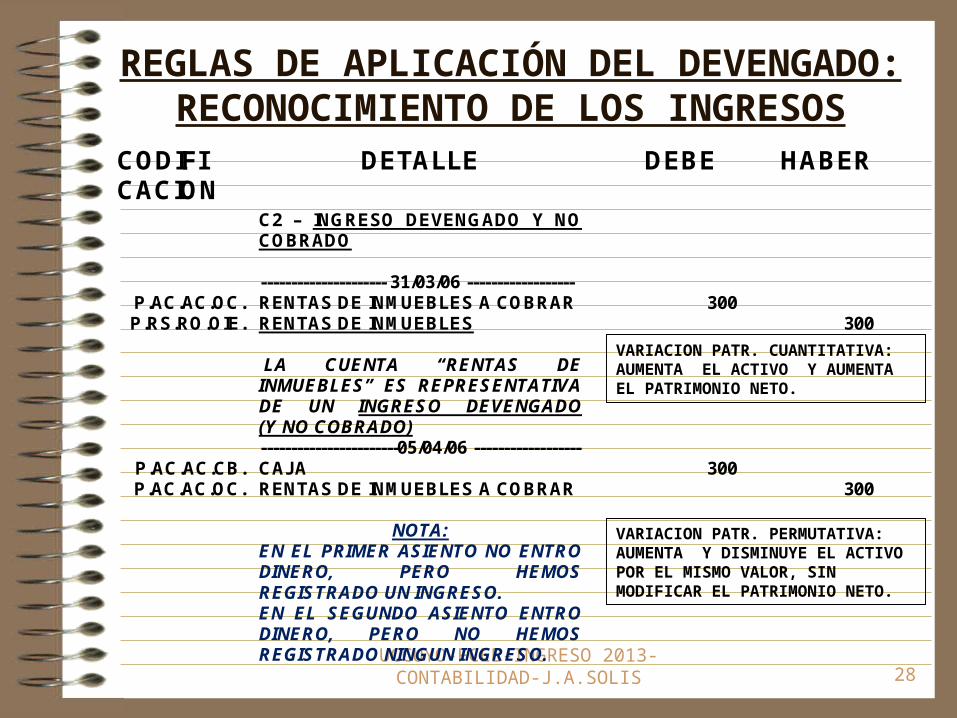

• CASO C2 - INGRESO DEVENGADO Y NO COBRADO

SI AL FINALIZAR EL PERIODO EN QUE SE DEVENGA, NO SE COBRA UN SERVICIO PRESTADO U OTRO CONCEPTO:

SE LO DEBE REGISTRAR IGUALMENTE EN UNA CUENTA

DE RESULTADO POSITIVO, POR CUANTO LA GENERACION DEL DERECHO YA SE PRODUJO, AUNQUE SU COBRO

ESTE TODAVIA PENDIENTE.

• POR EJEMPLO EL 31 DE MARZO DE 2006 NO SE COBRA EL ALQUILER DE UN INMUEBLE DE NUESTRA PROPIEDAD, POR $ 300, CORRESPONDIENTE AL MES DE MARZO DE 2006.

• SUPONGAMOS QUE LUEGO, EL 05 DE ABRIL DE 2006, SE COBRA EN EFECTIVO EL ALQUILER DEL MES DE MARZO DE 2006.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 28

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.OC. P.RS.RO.OIE.

P.AC.AC.CB. P.AC.AC.OC.

C2 – INGRESO DEVENGADO Y NO COBRADO --------------------- 31/03/06 ------------------ RENTAS DE INMUEBLES A COBRAR RENTAS DE INMUEBLES LA CUENTA “RENTAS DE INMUEBLES” ES REPRESENTATIVA DE UN INGRESO DEVENGADO (Y NO COBRADO) -----------------------05/04/06 ------------------ CAJA RENTAS DE INMUEBLES A COBRAR

NOTA: EN EL PRIMER ASIENTO NO ENTRO DINERO, PERO HEMOS REGISTRADO UN INGRESO. EN EL SEGUNDO ASIENTO ENTRO DINERO, PERO NO HEMOS REGISTRADO NINGUN INGRESO.

300

300

300

300

VARIACION PATR. CUANTITATIVA: AUMENTA EL ACTIVO Y AUMENTA EL PATRIMONIO NETO.

VARIACION PATR. PERMUTATIVA: AUMENTA Y DISMINUYE EL ACTIVO POR EL MISMO VALOR, SIN MODIFICAR EL PATRIMONIO NETO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 29

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

• CASO C3 - INGRESO NO DEVENGADO Y COBRADO SI ANTES DE QUE SE DEVENGUE UN INGRESO POR SERVICIOS O POR OTRO

CONCEPTO, SE LO COBRA POR ANTICIPADO:

SE LO DEBE REGISTRAR ORIGINALMENTE EN UNA CUENTA PATRIMONIAL DE PASIVO, POR CUANTO LA GENERACION DEL DERECHO AUN NO SE PRODUJO (NO SE PRESTO EL SERVICIO),

AUNQUE SU COBRO YA SE HAYA CONCRETADO.PRESTADO EL SERVICIO (HECHO SUSTANCIAL)

SE REGISTRARA EL INGRESO EN CUENTA DE RDO. POSITIVOY SE CANCELARA EL PASIVO PERTINENTE.

• POR EJEMPLO EL 01 DE MARZO DE 2006 SE COBRA POR ANTICIPADO EL ALQUILER DE UN INMUEBLE DE NUESTRA PROPIEDAD (ANTES DE SER USADO POR EL INQUILINO) POR $ 300, CORRESPONDIENTE A MARZO DE 2006.

• EL 31 DE MARZO DE 2006, SE DEVENGA EL ALQUILER CORRESPONDIENTE AL MES DE MARZO DE 2006.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 30

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CB. P.PS.PC.OD.

P.PS.PC.OD. P.RS.RO.OIE.

C3 – INGRESO NO DEVENGADO Y COBRADO --------------------- 01/03/06 ------------------ CAJA RENTAS INMUEB COB POR ANTIC “RENTAS DE INMUEBLES COBR. POR ANTIC.” ES REPRESENTATIVA DE UN INGRESO NO DEVENGADO (PERO COBRADO) -----------------------31/03/06 ------------------ RENTAS INMUEB COB POR ANTIC RENTAS DE INMUEBLES

NOTA: EN EL PRIMER ASIENTO ENTRO DINERO, PERO NO HEMOS REGISTRADO NINGUN INGRESO. EN EL SEGUNDO ASIENTO NO ENTRO DINERO, PERO HEMOS REGISTRADO UN INGRESO (QUE YA SE COBRÓ ANTICIPADAMENTE)

300

300

300

300

VARIACION PATR. PERMUTATIVA, PORQUE AUMENTA EL ACTIVO Y EL PASIVO EN LA MISMA PROPORCION.

VARIACION PATR. MODIFICATIVA: DISMINUYE EL PASIVO Y AUMENTA EL PATRIMONIO NETO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 31

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

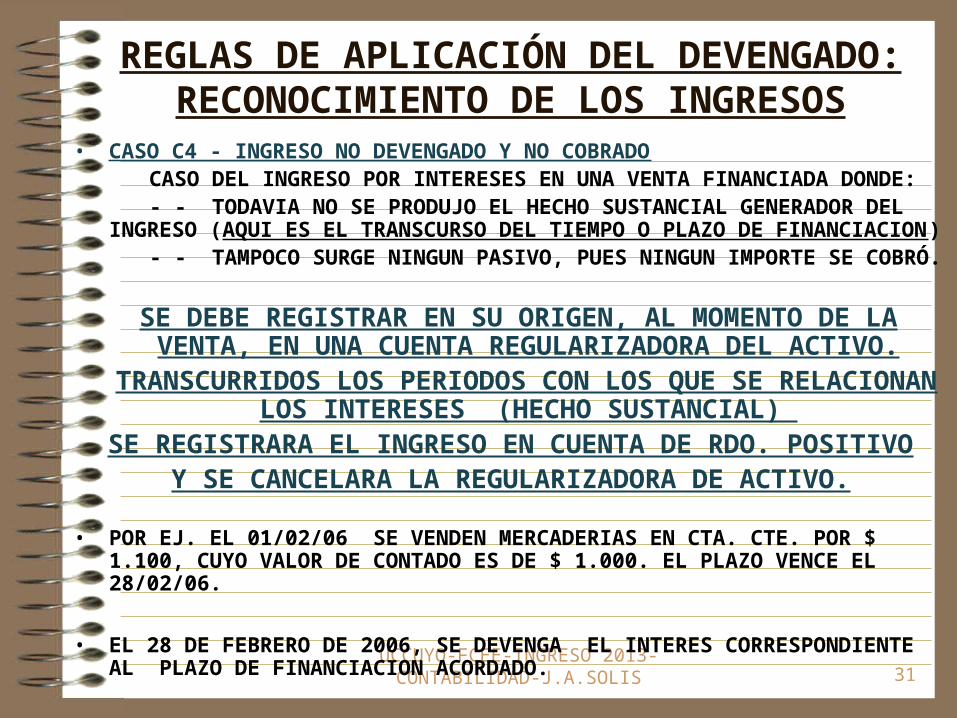

• CASO C4 - INGRESO NO DEVENGADO Y NO COBRADO CASO DEL INGRESO POR INTERESES EN UNA VENTA FINANCIADA DONDE: - - TODAVIA NO SE PRODUJO EL HECHO SUSTANCIAL GENERADOR DEL

INGRESO (AQUI ES EL TRANSCURSO DEL TIEMPO O PLAZO DE FINANCIACION) - - TAMPOCO SURGE NINGUN PASIVO, PUES NINGUN IMPORTE SE COBRÓ.

SE DEBE REGISTRAR EN SU ORIGEN, AL MOMENTO DE LA VENTA, EN UNA CUENTA REGULARIZADORA DEL ACTIVO.

TRANSCURRIDOS LOS PERIODOS CON LOS QUE SE RELACIONAN LOS INTERESES (HECHO SUSTANCIAL)

SE REGISTRARA EL INGRESO EN CUENTA DE RDO. POSITIVOY SE CANCELARA LA REGULARIZADORA DE ACTIVO.

• POR EJ. EL 01/02/06 SE VENDEN MERCADERIAS EN CTA. CTE. POR $ 1.100, CUYO VALOR DE CONTADO ES DE $ 1.000. EL PLAZO VENCE EL 28/02/06.

• EL 28 DE FEBRERO DE 2006, SE DEVENGA EL INTERES CORRESPONDIENTE AL PLAZO DE FINANCIACION ACORDADO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 32

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS INGRESOS

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CV.P.RG.AC.CV.

P.RS.RO.VBS.

P.RG.AC.CV.P.RS.RO.RFT.

C4 – INGRESO NO DEVENGADO YNO COBRADO

--------------------- 01/02/06 ------------------DEUDORES POR VENTASINTERESES POR VTAS NO DEVENG.VENTAS DE MERCADERIAS

“INTERESES POR VENTAS NODEVENG.” ES REPRESENTATIVA DEUN INGRESO NO DEVENGADO YAUN NO COBRADO.

-----------------------28/02/06 ------------------INTERESES POR VTAS. NO DEVENG.INTERESES GANADOS

“INTERESES GANADOS” ESREPRESENTATIVA DE UN INGRESODEVENGADO

1.100

100

1001.000

100

VARIACION PATR. CUANTITATIVA: AUMENTA EL ACTIVO (NETO DE LA REGULARIZADORA) Y AUMENTA EL PATRIMONIO NETO.

VARIACION PATR. CUANTITATIVA: AUMENTA EL ACTIVO (AL DISMINUIR LA REGULARIZADORA) Y AUMENTA EL PATRIMONIO NETO.

OBVIAREMOS EL ASIENTO DEL COSTO DE VENTAS.

ADEMÁS, EL INGRESO POR VTAS. YA FUE ANTES ANALIZADO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 33

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS GASTOS

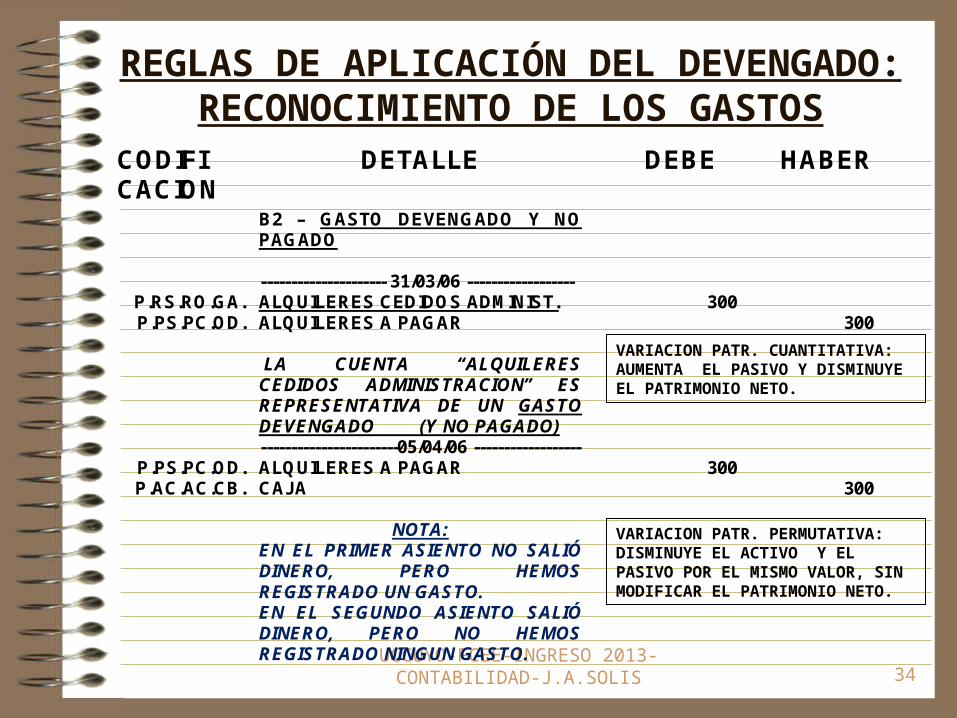

• CASO B2 - GASTO DEVENGADO Y NO PAGADO

SI AL FINALIZAR EL PERIODO EN QUE SE DEVENGA, NO SE PAGA UN SERVICIO RECIBIDO U OTRO CONCEPTO:

SE LO DEBE REGISTRAR IGUALMENTE EN UNA CUENTA

DE RESULTADO NEGATIVO, POR CUANTO LA GENERACION DEL PASIVO YA SE PRODUJO, AUNQUE SU PAGO

ESTE TODAVIA PENDIENTE.

• POR EJEMPLO EL 31 DE MARZO DE 2006 NO SE PAGA EL ALQUILER DE UN INMUEBLE DE PROPIEDAD DE TERCEROS, POR $ 300, CORRESPONDIENTE AL MES DE MARZO DE 2006. EL INMUEBLE ES USADO PARA OFICINAS ADMINISTRATIVAS.

• SUPONGAMOS QUE LUEGO, EL 05 DE ABRIL DE 2006, SE PAGA EN EFECTIVO EL ALQUILER DEL MES DE MARZO DE 2006.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 34

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS GASTOS

CODIFI CACION

DETALLE DEBE HABER

P.RS.RO.GA. P.PS.PC.OD.

P.PS.PC.OD. P.AC.AC.CB.

B2 – GASTO DEVENGADO Y NO PAGADO --------------------- 31/03/06 ------------------ ALQUILERES CEDIDOS ADMINIST. ALQUILERES A PAGAR LA CUENTA “ALQUILERES CEDIDOS ADMINISTRACION” ES REPRESENTATIVA DE UN GASTO DEVENGADO (Y NO PAGADO) -----------------------05/04/06 ------------------ ALQUILERES A PAGAR CAJA

NOTA: EN EL PRIMER ASIENTO NO SALIÓ DINERO, PERO HEMOS REGISTRADO UN GASTO. EN EL SEGUNDO ASIENTO SALIÓ DINERO, PERO NO HEMOS REGISTRADO NINGUN GASTO.

300

300

300

300

VARIACION PATR. CUANTITATIVA: AUMENTA EL PASIVO Y DISMINUYE EL PATRIMONIO NETO.

VARIACION PATR. PERMUTATIVA: DISMINUYE EL ACTIVO Y EL PASIVO POR EL MISMO VALOR, SIN MODIFICAR EL PATRIMONIO NETO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 35

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS GASTOS

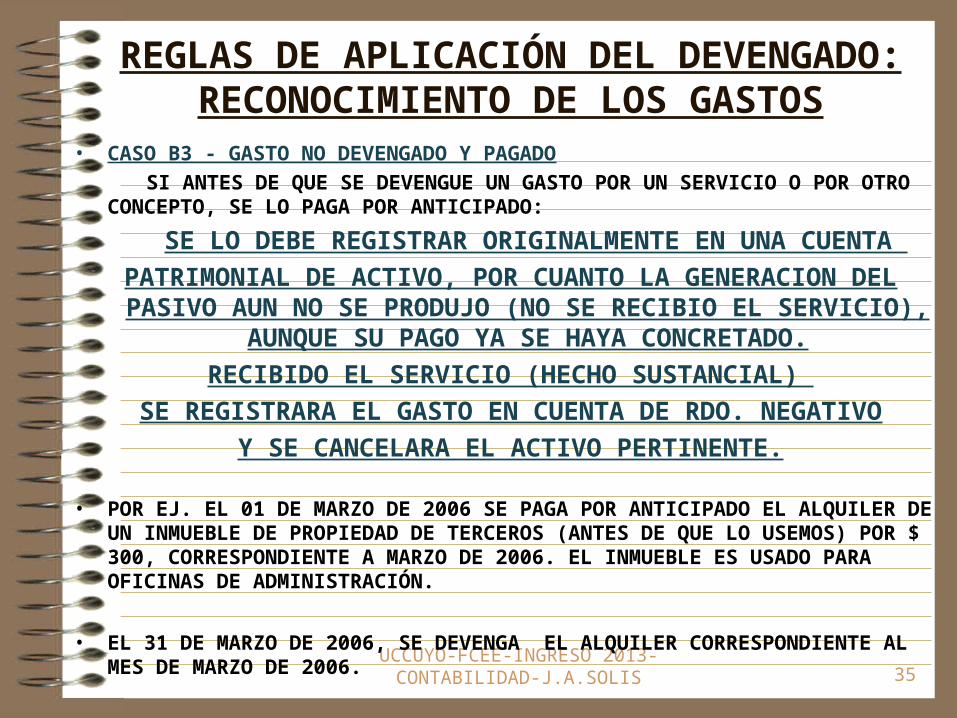

• CASO B3 - GASTO NO DEVENGADO Y PAGADO

SI ANTES DE QUE SE DEVENGUE UN GASTO POR UN SERVICIO O POR OTRO CONCEPTO, SE LO PAGA POR ANTICIPADO:

SE LO DEBE REGISTRAR ORIGINALMENTE EN UNA CUENTA

PATRIMONIAL DE ACTIVO, POR CUANTO LA GENERACION DEL PASIVO AUN NO SE PRODUJO (NO SE RECIBIO EL SERVICIO),

AUNQUE SU PAGO YA SE HAYA CONCRETADO.

RECIBIDO EL SERVICIO (HECHO SUSTANCIAL)

SE REGISTRARA EL GASTO EN CUENTA DE RDO. NEGATIVO

Y SE CANCELARA EL ACTIVO PERTINENTE.

• POR EJ. EL 01 DE MARZO DE 2006 SE PAGA POR ANTICIPADO EL ALQUILER DE UN INMUEBLE DE PROPIEDAD DE TERCEROS (ANTES DE QUE LO USEMOS) POR $ 300, CORRESPONDIENTE A MARZO DE 2006. EL INMUEBLE ES USADO PARA OFICINAS DE ADMINISTRACIÓN.

• EL 31 DE MARZO DE 2006, SE DEVENGA EL ALQUILER CORRESPONDIENTE AL MES DE MARZO DE 2006.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 36

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS GASTOS

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.OC. P.AC.AC.CB.

P.RS.RO.GA. P.AC.AC.OC.

B3 – GASTO NO DEVENGADO Y PAGADO --------------------- 01/03/06 ------------------ ALQUILERES PAGADOS POR ANTIC. CAJA “ALQUILERES PAGADOS. POR ANTIC.” ES REPRESENTATIVA DE UN GASTO NO DEVENGADO (PERO PAGADO) -----------------------31/03/06 ------------------ ALQUILERES CEDIDOS ADMINIST. ALQUILERES PAGADOS POR ANTIC.

NOTA: EN EL PRIMER ASIENTO SALIÓ DINERO, PERO NO HEMOS REGISTRADO NINGUN GASTO. EN EL SEGUNDO ASIENTO NO SALIÓ DINERO, PERO HEMOS REGISTRADO UN GASTO (QUE YA SE PAGO ANTICIPADAMENTE)

300

300

300

300

VARIACION PATR. PERMUTATIVA, PORQUE AUMENTA Y DISMINUYE EL ACTIVO EN LA MISMA PROPORCION.

VARIACION PATR. MODIFICATIVA: DISMINUYE EL ACTIVO Y DISMINUYE EL PATRIMONIO NETO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 37

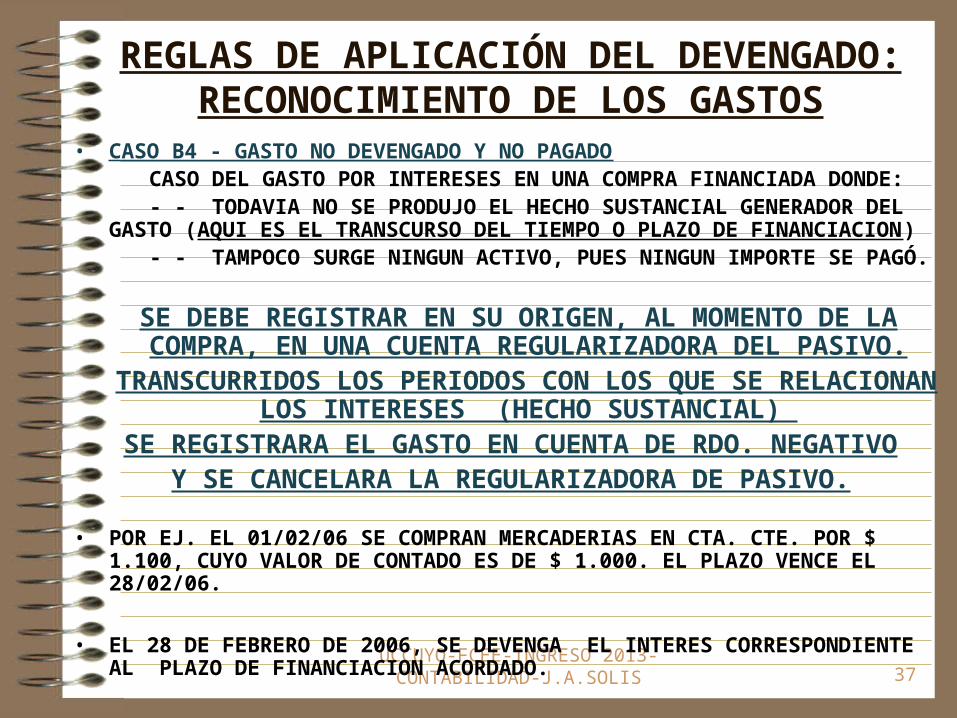

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS GASTOS

• CASO B4 - GASTO NO DEVENGADO Y NO PAGADO CASO DEL GASTO POR INTERESES EN UNA COMPRA FINANCIADA DONDE: - - TODAVIA NO SE PRODUJO EL HECHO SUSTANCIAL GENERADOR DEL

GASTO (AQUI ES EL TRANSCURSO DEL TIEMPO O PLAZO DE FINANCIACION) - - TAMPOCO SURGE NINGUN ACTIVO, PUES NINGUN IMPORTE SE PAGÓ.

SE DEBE REGISTRAR EN SU ORIGEN, AL MOMENTO DE LA COMPRA, EN UNA CUENTA REGULARIZADORA DEL PASIVO.

TRANSCURRIDOS LOS PERIODOS CON LOS QUE SE RELACIONAN LOS INTERESES (HECHO SUSTANCIAL)

SE REGISTRARA EL GASTO EN CUENTA DE RDO. NEGATIVOY SE CANCELARA LA REGULARIZADORA DE PASIVO.

• POR EJ. EL 01/02/06 SE COMPRAN MERCADERIAS EN CTA. CTE. POR $ 1.100, CUYO VALOR DE CONTADO ES DE $ 1.000. EL PLAZO VENCE EL 28/02/06.

• EL 28 DE FEBRERO DE 2006, SE DEVENGA EL INTERES CORRESPONDIENTE AL PLAZO DE FINANCIACION ACORDADO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 38

REGLAS DE APLICACIÓN DEL DEVENGADO: RECONOCIMIENTO DE LOS GASTOS

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.BC.P.RG.PS.DC.P.PS.PC.DC.

P.RS.RO.RFT.P.RG.PS.DC.

B4 – GASTO NO DEVENGADO Y NOPAGADO

--------------------- 01/02/06 ------------------MERCADERIAS DE REVENTAINTERESES P/COMP. NO DEVENG.PROVEEDORES

“INTERESES POR COMPRAS NODEVENG.” ES REPRESENTATIVA DEUN GASTO NO DEVENGADO Y AUNNO PAGADO.

-----------------------28/02/06 ------------------INTERESES PERDIDOSINTERESES P/COMP. NO DEVENG.

“INTERESES PERDIDOS” ESREPRESENTATIVA DE UN GASTODEVENGADO

1.000100

100

1.100

100

VARIACION PATR. PERMUTATIVA: AUMENTA EL ACTIVO Y AUMENTA EL PASIVO (NETO DE LA REGULARIZ.) EN LA MISMA PROPORCIÓN.

VARIACION PATR. CUANTITATIVA: AUMENTA EL PASIVO (AL DISMINUIR LA REGULARIZADORA) Y DISMINUYE EL PATRIMONIO NETO.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 39

EJERCITACION N º 6 TAREA A REALIZAR:• REGISTRAR EN EL LIBRO DIARIO LAS SIGUIENTES OPERACIONES.

• INDICAR EL TIPO DE VARIACION PATRIMONIAL QUE PRODUCE CADA UNA DE ELLAS.

• INDICAR, CUANDO CORRESPONDA, EL EFECTO CUANTITATIVO SOBRE EL PATRIMONIO.

1) 01/06/05 - SE CONTRATA UN SEGURO CONTRA INCENDIO DE LAS MERCADERIAS QUE SE ENCUENTRAN EN EL DEPOSITO POR $ 800, CORRESPONDIENTE AL PERIODO 01/06/05 AL 30/09/05 (CUATRO MESES), PAGANDO CON UN CHEQUE CORRIENTE DE NUESTRA FIRMA, CARGO BANCO NACION.

2) 30/06/05 - CONTABILIZAR DEVENGAMIENTO DEL SEGURO MENCIONADO EN REF. 1).

3) 20/07/05 - SE ENCUENTRA PENDIENTE DE PAGO Y REGISTRACION EL ALQUILER DE UN LOCAL DESTINADO A VENTAS POR $ 600, CORRESPONDIENTE AL MES DE JUNIO/ 05

4) 25/07/05 - RECIBIMOS LA FACTURA DE ECOGAS POR CONSUMO DE GAS EN EL NEGOCIO, DEL BIMESTRE MAYO - JUNIO / 05, LA QUE NO SE ENCUENTRA REGISTRADA. A LA FECHA. LA MISMA VENCE EL 30/07/05 Y ES DE $ 80.

5) 31/07/05 - PAGAMOS EN EFECTIVO LA SUMA DE $ 1.800, POR EL ALQUILER DEL LOCAL DE VENTAS, CORRESPONDIENTE A LOS MESES DE JUNIO, JULIO Y AGOSTO / 05.

6) 31/07/05 - REGISTRAR LOS DEVENGAMIENTOS QUE CORRESPONDAN.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 40

EJERCITACION N º 6 (CONTINUACION) 7) 10/08/05 - PAGAMOS CON CHEQUE CTE. DE NUESTRA FIRMA BCO. NACION, FACTURA DE

ECOGAS QUE VENCIÓ EL 30/07/05, JUNTO CON INTERESES POR MORA DE $ 3.

8) 10/08/05 - SE VENDEN MERCADERIAS POR $ 1.500, EN CTA. CTE. A 30 DIAS. SE ACUERDA CON EL CLIENTE INTERESES POR $ 30, QUE SON COBRADOS EN EFECTIVO EN ESTE ACTO. COSTO DE LAS MERCADERIAS VENDIDAS $ 800.

9) 31/08/05 - COMPRAMOS MERCADERIAS POR $ 700, QUE CANCELAMOS CON LA FIRMA DE UN PAGARE A 120 DÍAS, AL QUE SE LE ADICIONAN ADEMÁS $ 60 POR INTERESES.

10) 31/08/05 - VENDEMOS MERCADERIAS POR $ 900, RECIBIENDO UN PAGARE A 90 DIAS POR $ 945. LA DIFERENCIA CORRESPONDE A INTERESES DE FINANCIACION.

COSTO DE LAS MERCADERIAS VENDIDAS $ 750.

11) 31/08/05 - CONTABILIZAR LOS DEVENGAMIENTOS QUE CORRESPONDAN.

12) 20/09/05 - SE COBRA LA VENTA DEL 10/08/05, RECIBIENDO UN CHEQUE CORRIENTE CARGO BANCO GALICIA POR $ 1.515, QUE INCLUYE $ 15 DE INTERES POR MORA.

13) 30/09/05 - FECHA DE CIERRE DEL EJERCICIO ECONOMICO. REALIZAR LOS AJUSTES REFERIDOS A DEVENGAMIENTOS DE INGRESOS Y GASTOS, CONOCIENDO ADEMÁS QUE ESTA PENDIENTE DE PAGO Y REGISTRACIÓN LO SIGUIENTE:

--- LAS COMISIONES DE VENTAS POR EL MES DE SEPTIEMBRE / 05 POR $ 250

--- EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE JUNIO A SEPTIEMBRE / 05 POR

$ 170, Y $ 15 DE INTERESES POR MORA.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 41

EJERCITACION N º 6 (CONTINUACION) 14) 31/10/05 - REGISTRAR LOS DEVENGAMIENTOS QUE CORRESPONDAN. DE AQUÍ EN MAS DEJAREMOS DE LADO EL DEVENG. DEL ALQUILER Y DEL SEGURO.

15) 30/11/05 - VENCIDO EL PAGARE DE LA REFERENCIA 10, LO COBRAMOS EN EFECTIVO

16) 30/11/05 - REGISTRAR LOS DEVENGAMIENTOS QUE CORRESPONDAN.

17) 23/12/05 - LA DIRECCION GENERAL DE RENTAS DE LA PROVINCIA NOS OTORGA UN PLAN DE FACILIDADES DE PAGO POR EL IMPUESTO SOBRE LOS INGRESOS BRUTOS CORRESPONDIENTE A LOS MESES DE OCTUBRE Y NOVIEMBRE / 05, CUYO DETALLE ES:

--- MONTO POR IMPUESTOS OCTUBRE - NOVIEMBRE / 05 $ 95 --- INTERESES POR MORA $ 8 --- PLAN A CANCELAR EN DOS CUOTAS MENSUALES DE $ 56,50 C / U (TOTAL $113)

VENCIMIENTO LA PRIMERA EL 23/01/06.

A LA FECHA NO SE HABIAN EFECTUADO REGISTRACIONES POR DICHO IMPUESTO.

18) 31/12/05 - VENCIDO EL PAGARE DE LA REFERENCIA 9), LO RENOVAMOS POR 30 DIAS MAS, ADICIONANDO $ 10 POR INTERESES. (OBVIAR DEVENGAMIENTO DE INTERESES)

19) 23/01/06 - CANCELAMOS EN EFECTIVO LA PRIMERA CUOTA DEL PLAN DE FACILIDADES DE PAGO DE LA REFERENCIA 17).

20) 31/01/06 - ENVIAMOS A NUESTRO CLIENTE “RIVER TRES BOCA CERO” (POR FIN NOS DESQUITAMOS) UNA NOTA DE DEBITO SOBRE LA CTA. CTE., POR INTERESES POR MORA LIQUIDADOS HASTA LA FECHA POR $ 30.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 42

CUENTA CORRIENTE BANCARIA:CONCEPTOS BASICOS

LA CUENTA CORRIENTE BANCARIA

ES UN INSTRUMENTO POR EL CUAL,

CUMPLIENDO CIERTOS REQUISITOS LEGALES,

PODEMOS DEPOSITAR FONDOS

(EFECTIVO, CHEQUES, GIROS, MONEDA EXTRANJ.)

EN EL BANCO QUE HAYAMOS ELEGIDO,

Y DISPONER LUEGO DE ELLOS MEDIANTE• EMISION DE CHEQUES PROPIOS

• TARJETA MAGNETICA EN CAJERO AUTOMATICO• TRANSFERENCIA ELECTRONICA DE FONDOS

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 43

CUENTA CORRIENTE BANCARIA:CONCEPTOS BASICOS

DEPOSITOS BANCARIOS• EL DEPOSITO BANCARIO CONSISTE EN LA ENTREGA A UN BANCO DE DINERO,

CHEQUES, GIROS, MONEDA EXTRANJERA, ETC., A FIN DE PODER UTILIZAR ESOS FONDOS EN EL MOMENTO OPORTUNO.

• RESULTA OBVIO DESTACAR QUE LA CUENTA CORRIENTE BANCARIA NACE O SE ABRE MEDIANTE UN DEPOSITO INICIAL EN EL BANCO ELEGIDO.

• LA DOCUMENTACION RESPALDATORIA DE ESTE DEPOSITO ES LA CONOCIDA “BOLETA DE DEPOSITO”, QUE EN DEFINITIVA ES UNA NOTA DE CREDITO BANCARIA, QUE LE SIRVE AL DEPOSITANTE PARA TENER UNA CONSTANCIA DEL DEPOSITO EFECTUADO Y REALIZAR LA REGISTRACION CONTABLE.

CHEQUES• ES LA FORMA BASICA Y TRADICIONAL EN QUE EL TITULAR DE UNA CTA. CTE.

BANCARIA UTILIZA O EXTRAE LOS FONDOS QUE TIENE DEPOSITADOS. • EL CHEQUE SIRVE HABITUALMENTE COMO MEDIO DE PAGO.

• ES UNA ORDEN DE PAGO PURA Y SIMPLE, LIBRADA CONTRA UN BANCO, EN EL CUAL EL LIBRADOR TIENE FONDOS DEPOSITADOS A SU ORDEN EN CUENTA CORRIENTE BANCARIA, O AUTORIZACION PARA GIRAR EN DESCUBIERTO.

• LA DOCUMENTACION RESPALDATORIA DE UN CHEQUE EMITIDO ES EL “RECIBO” FIRMADO POR QUIEN LO RECIBE Y LA “ORDEN DE PAGO” INTERNA.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 44

CUENTA CORRIENTE BANCARIA:CONCEPTOS BASICOS

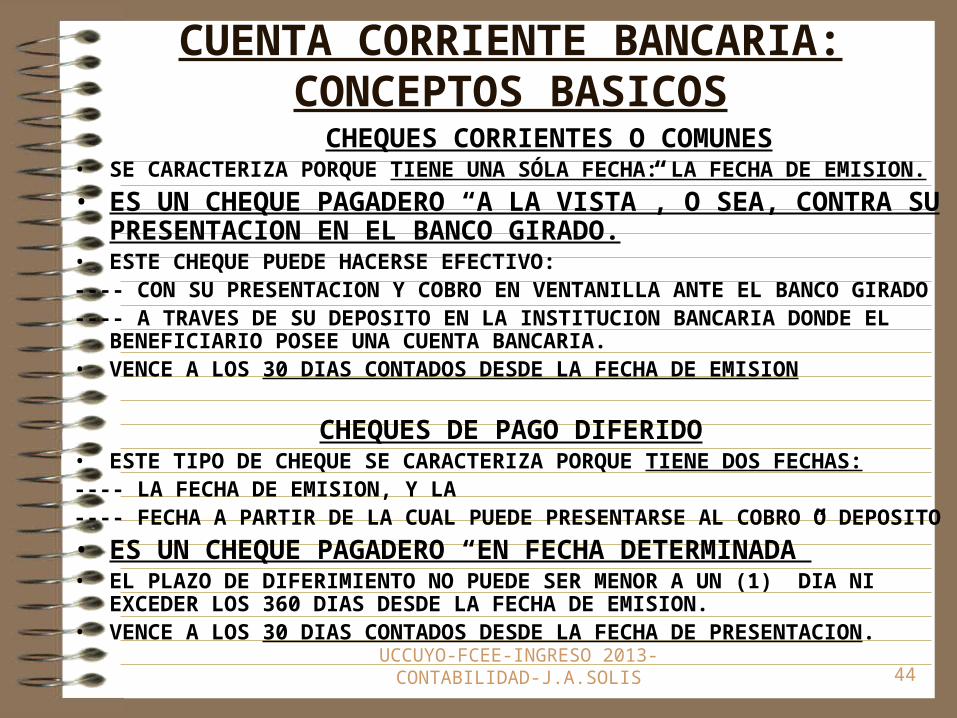

CHEQUES CORRIENTES O COMUNES• SE CARACTERIZA PORQUE TIENE UNA SÓLA FECHA: LA FECHA DE EMISION.

• ES UN CHEQUE PAGADERO “A LA VISTA”, O SEA, CONTRA SU PRESENTACION EN EL BANCO GIRADO.

• ESTE CHEQUE PUEDE HACERSE EFECTIVO:---- CON SU PRESENTACION Y COBRO EN VENTANILLA ANTE EL BANCO GIRADO---- A TRAVES DE SU DEPOSITO EN LA INSTITUCION BANCARIA DONDE EL

BENEFICIARIO POSEE UNA CUENTA BANCARIA.• VENCE A LOS 30 DIAS CONTADOS DESDE LA FECHA DE EMISION

CHEQUES DE PAGO DIFERIDO• ESTE TIPO DE CHEQUE SE CARACTERIZA PORQUE TIENE DOS FECHAS:---- LA FECHA DE EMISION, Y LA---- FECHA A PARTIR DE LA CUAL PUEDE PRESENTARSE AL COBRO O DEPOSITO

• ES UN CHEQUE PAGADERO “EN FECHA DETERMINADA”• EL PLAZO DE DIFERIMIENTO NO PUEDE SER MENOR A UN (1) DIA NI EXCEDER

LOS 360 DIAS DESDE LA FECHA DE EMISION.• VENCE A LOS 30 DIAS CONTADOS DESDE LA FECHA DE PRESENTACION.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 45

CUENTA CORRIENTE BANCARIA:CONCEPTOS BASICOS

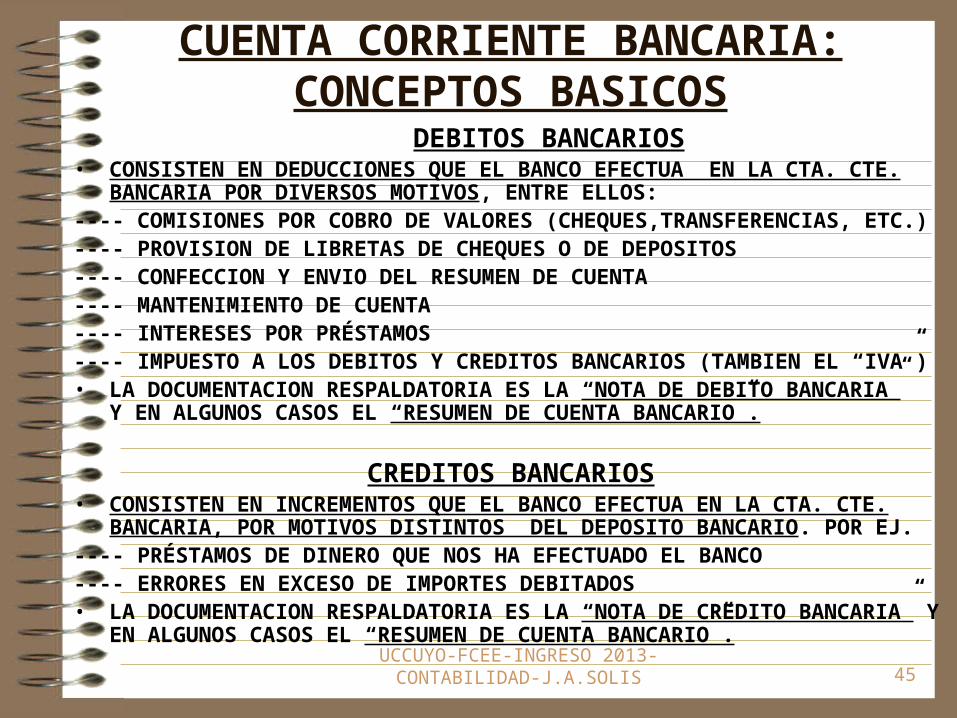

DEBITOS BANCARIOS• CONSISTEN EN DEDUCCIONES QUE EL BANCO EFECTUA EN LA CTA. CTE.

BANCARIA POR DIVERSOS MOTIVOS, ENTRE ELLOS:---- COMISIONES POR COBRO DE VALORES (CHEQUES,TRANSFERENCIAS, ETC.)---- PROVISION DE LIBRETAS DE CHEQUES O DE DEPOSITOS---- CONFECCION Y ENVIO DEL RESUMEN DE CUENTA---- MANTENIMIENTO DE CUENTA---- INTERESES POR PRÉSTAMOS---- IMPUESTO A LOS DEBITOS Y CREDITOS BANCARIOS (TAMBIEN EL “IVA”)• LA DOCUMENTACION RESPALDATORIA ES LA “NOTA DE DEBITO BANCARIA”

Y EN ALGUNOS CASOS EL “RESUMEN DE CUENTA BANCARIO”.

CREDITOS BANCARIOS• CONSISTEN EN INCREMENTOS QUE EL BANCO EFECTUA EN LA CTA. CTE.

BANCARIA, POR MOTIVOS DISTINTOS DEL DEPOSITO BANCARIO. POR EJ.---- PRÉSTAMOS DE DINERO QUE NOS HA EFECTUADO EL BANCO---- ERRORES EN EXCESO DE IMPORTES DEBITADOS• LA DOCUMENTACION RESPALDATORIA ES LA “NOTA DE CREDITO BANCARIA”

Y EN ALGUNOS CASOS EL “RESUMEN DE CUENTA BANCARIO”.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 46

EJERCITACION N º 7• SE TRATA DE LA EMPRESA “LA BANCALIZADA”, MONOTRIBUTISTA, QUE HA DECIDIDO

CONCENTRAR TODOS SUS RECURSOS MONETARIOS EN UNA CUENTA CORRIENTE BANCARIA, Y CON FINES DE CONTROL INTERNO HA ESTABLECIDO DOS NORMAS:

a) TODOS LOS FONDOS RECAUDADOS DEBEN DEPOSITARSE EN CTA. CTE. BANCARIA.

b) TODOS LOS PAGOS SE HARAN MEDIANTE LA EMISION DE CHEQUES PROPIOS.

• UD. DEBE REGISTRAR EN EL DIARIO LAS SIGUIENTES OPERACIONES BANCARIAS.• LE INFORMAMOS QUE AL 28/02/06 LOS FONDOS DISPONIBLES EN EL ENTE,

GUARDADOS EN SU CAJA FUERTE, ASCIENDEN A $ 5.000 EN EFECTIVO, Y QUE CONTABLEMENTE ESTAN REGISTRADOS EN LA CUENTA “CAJA”.

• LE RECOMENDAMOS QUE EL USE EL MAYOR DE LA CTA. CTE. BANCARIA PERTINENTE.• SUPUESTO: LOS CHEQUES DEPOSITADOS SON TODOS DE ACREDITACION INMEDIATA.• OBVIAREMOS EL DEVENGAMIENTO DE INTERESES POR COMPRAS Y VENTAS.• OBVIAREMOS EL REGISTRO CONTABLE DEL COSTO DE VENTAS.

1) 01/03/06 - APERTURA DE CTA. CTE. BANCARIA - DEPOSITO EN EFECTIVO: SE ABRE UNA CTA. CTE. EN EL BANCO SAN JUAN, A CUYO FIN SE HACE UN DEPOSITO

INICIAL EN EFECTIVO DE $ 5.000.

2) 01/03/06 - NOTA DE DEBITO BANCARIO: EL BANCO SAN JUAN PROVEE A LA EMPRESA DE DOS LIBRETAS DE CHEQUES (UNA CHEQUERA PARA LOS CORRIENTES Y OTRA PARA LOS DE PAGO DIFERIDO), MAS UNA CHEQUERA PARA DEPOSITOS, RAZON POR LA CUAL EFECTUA UN DEBITO EN NUESTRA CTA. CTE. POR LA SUMA DE $ 20.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 47

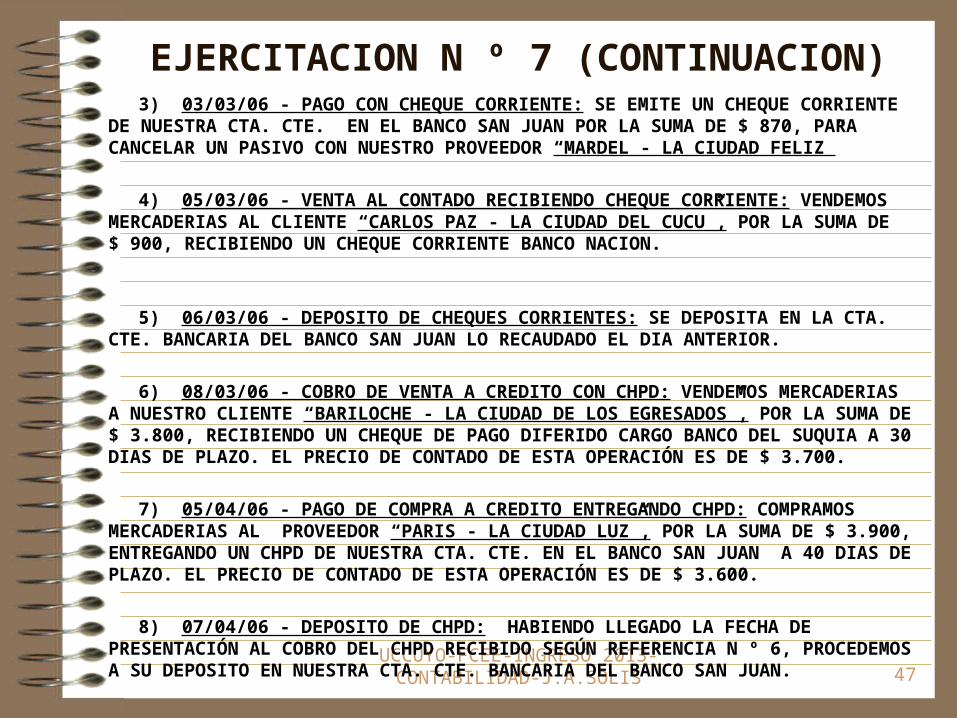

EJERCITACION N º 7 (CONTINUACION) 3) 03/03/06 - PAGO CON CHEQUE CORRIENTE: SE EMITE UN CHEQUE CORRIENTE DE

NUESTRA CTA. CTE. EN EL BANCO SAN JUAN POR LA SUMA DE $ 870, PARA CANCELAR UN PASIVO CON NUESTRO PROVEEDOR “MARDEL - LA CIUDAD FELIZ”

4) 05/03/06 - VENTA AL CONTADO RECIBIENDO CHEQUE CORRIENTE: VENDEMOS MERCADERIAS AL CLIENTE “CARLOS PAZ - LA CIUDAD DEL CUCU”, POR LA SUMA DE $ 900, RECIBIENDO UN CHEQUE CORRIENTE BANCO NACION.

5) 06/03/06 - DEPOSITO DE CHEQUES CORRIENTES: SE DEPOSITA EN LA CTA. CTE. BANCARIA DEL BANCO SAN JUAN LO RECAUDADO EL DIA ANTERIOR.

6) 08/03/06 - COBRO DE VENTA A CREDITO CON CHPD: VENDEMOS MERCADERIAS A NUESTRO CLIENTE “BARILOCHE - LA CIUDAD DE LOS EGRESADOS”, POR LA SUMA DE $ 3.800, RECIBIENDO UN CHEQUE DE PAGO DIFERIDO CARGO BANCO DEL SUQUIA A 30 DIAS DE PLAZO. EL PRECIO DE CONTADO DE ESTA OPERACIÓN ES DE $ 3.700.

7) 05/04/06 - PAGO DE COMPRA A CREDITO ENTREGANDO CHPD: COMPRAMOS MERCADERIAS AL PROVEEDOR “PARIS - LA CIUDAD LUZ”, POR LA SUMA DE $ 3.900, ENTREGANDO UN CHPD DE NUESTRA CTA. CTE. EN EL BANCO SAN JUAN A 40 DIAS DE PLAZO. EL PRECIO DE CONTADO DE ESTA OPERACIÓN ES DE $ 3.600.

8) 07/04/06 - DEPOSITO DE CHPD: HABIENDO LLEGADO LA FECHA DE PRESENTACIÓN AL COBRO DEL CHPD RECIBIDO SEGÚN REFERENCIA N º 6, PROCEDEMOS A SU DEPOSITO EN NUESTRA CTA. CTE. BANCARIA DEL BANCO SAN JUAN.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 48

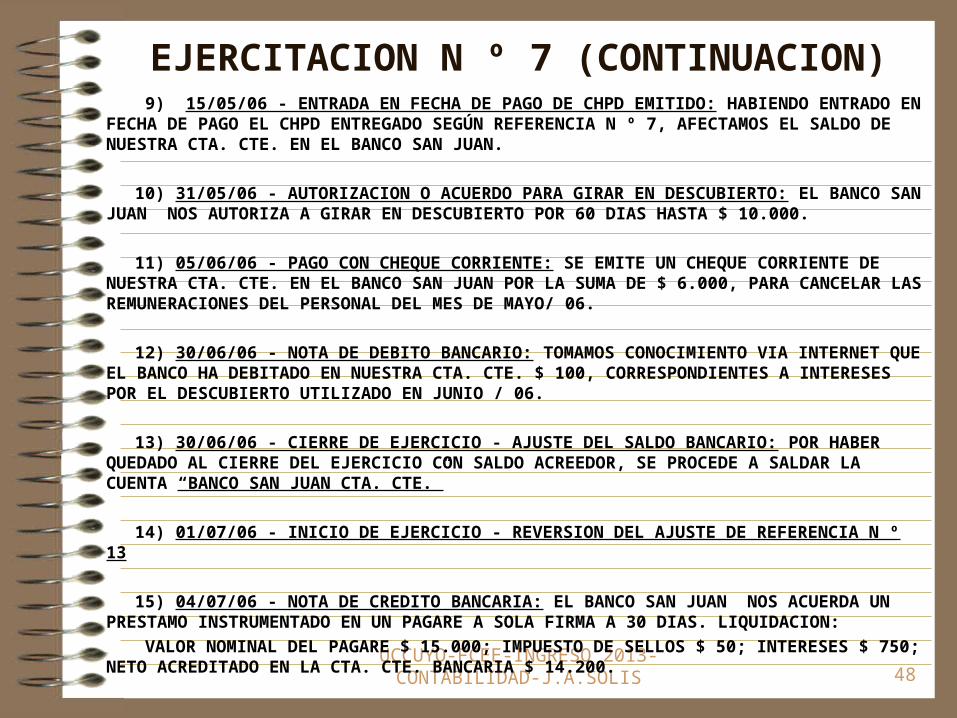

EJERCITACION N º 7 (CONTINUACION) 9) 15/05/06 - ENTRADA EN FECHA DE PAGO DE CHPD EMITIDO: HABIENDO ENTRADO EN

FECHA DE PAGO EL CHPD ENTREGADO SEGÚN REFERENCIA N º 7, AFECTAMOS EL SALDO DE NUESTRA CTA. CTE. EN EL BANCO SAN JUAN.

10) 31/05/06 - AUTORIZACION O ACUERDO PARA GIRAR EN DESCUBIERTO: EL BANCO SAN JUAN NOS AUTORIZA A GIRAR EN DESCUBIERTO POR 60 DIAS HASTA $ 10.000.

11) 05/06/06 - PAGO CON CHEQUE CORRIENTE: SE EMITE UN CHEQUE CORRIENTE DE NUESTRA CTA. CTE. EN EL BANCO SAN JUAN POR LA SUMA DE $ 6.000, PARA CANCELAR LAS REMUNERACIONES DEL PERSONAL DEL MES DE MAYO/ 06.

12) 30/06/06 - NOTA DE DEBITO BANCARIO: TOMAMOS CONOCIMIENTO VIA INTERNET QUE EL BANCO HA DEBITADO EN NUESTRA CTA. CTE. $ 100, CORRESPONDIENTES A INTERESES POR EL DESCUBIERTO UTILIZADO EN JUNIO / 06.

13) 30/06/06 - CIERRE DE EJERCICIO - AJUSTE DEL SALDO BANCARIO: POR HABER QUEDADO AL CIERRE DEL EJERCICIO CON SALDO ACREEDOR, SE PROCEDE A SALDAR LA CUENTA “BANCO SAN JUAN CTA. CTE.”

14) 01/07/06 - INICIO DE EJERCICIO - REVERSION DEL AJUSTE DE REFERENCIA N º 13

15) 04/07/06 - NOTA DE CREDITO BANCARIA: EL BANCO SAN JUAN NOS ACUERDA UN PRESTAMO INSTRUMENTADO EN UN PAGARE A SOLA FIRMA A 30 DIAS. LIQUIDACION:

VALOR NOMINAL DEL PAGARE $ 15.000; IMPUESTO DE SELLOS $ 50; INTERESES $ 750; NETO ACREDITADO EN LA CTA. CTE. BANCARIA $ 14.200.

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 49

SOLUCION EJERCICIO N º 3

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CB. P.AC.AC.BC.

P.AC.ANC.BU. P.AC.ANC.BU.

P.RG.PS.OD. P.PS.PC.OD.

P.PN.AP.C.

--------------- 01/02/06 ------------- CAJA MERCADERIAS DE REVENTA MUEBLES Y UTILES ADMINISTRAC. RODADOS DE COMERCIALIZACION INTERESES P/OTRAS DEUD NO DEV DOCUM. A PAGAR P/OTRAS DEUD. CAPITAL ----------------------------------------------------- COMENTARIOS: EL PASIVO SE INCORPORA POR

EL VALOR CTE. DE $ 10.000, QUE SURGE DE RESTAR AL VN DEL PAGARE DE $ 11.000, LOS INTERESES NO DEV. DE $ 1.000.

SE ACREDITA “CAPITAL” POR EL APORTE NETO DE $ 100.000, QUE SURGE DE RESTAR DEL TOTAL DE ACTIVOS DE $ 110.000 EL PASIVO NETO DE $ 10.000

14.000 36.000 10.000 50.000 1.000

11.000

100.000

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 50

SOLUCION EJERCICIO N º 4(TRABAJE CON LOS MAYORES DE CUENTAS DE SOCIOS)

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.OC. P.AC.AC.OC. P.AC.AC.OC. P.PN.AP.CS.

P.AC.AC.CB. P.AC.ANC.BU.

P.AC.AC.OC. P.AC.AC.BC. P.RG.AC.OC. P.AC.AC.OC.

--------------- 01/02/06 ------------- SOCIO MATIAS CUOTAS SUSCRIPT. SOCIO JUAN CUOTAS SUCRIPTAS SOCIO SANTINO CUOTAS SUSCRIPT CAPITAL SOCIAL SEGÚN REFERENCIA N º 1 – POR LA SUSCRIPCION DEL CAPITAL SOCIAL --------------- 02/02/06 ------------- CAJA MUEBLES Y UTILES DE ADMINIST. DOC. A COBRAR POR OTROS CRED. MERCADERIAS DE REVENTA INTERESES P/OTROS CRED. NO DEV SOCIO MATIAS CUOTAS SUSCRIPT. SEGÚN REFERENCIA N º 2 – POR LA INTEGRACION DEL SOCIO MATIAS. EL CREDITO INGRESA POR EL VALOR NETO (VN – INT. NO DEV.) POR SER UNA INTEGRACION TOTAL LA CUENTA DEL SOCIO MATIAS QUEDA CANCELADA.

50.000 30.000 20.000

20.000 5.000 6.000

19.500

100.000

500 50.000

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 51

SOLUCION EJERCICIO N º 4 (CONTINUACION)CODIFI

CACIONDETALLE DEBE HABER

P.AC.ANC.BU.P.AC.AC.CB.P.AC.AC.OC.

P.AC.ANC.BU.P.RG.PS.OD.P.PS.PC.OD.P.AC.AC.OC.P.PS.PC.OD.

-------------- 03/02/06 --------------RODADOS DE COMERCIALIZACIONCAJASOCIO JUAN CUOTAS SUSCRIPTASSEGÚN REFERENCIA N º 3 – PORINTEGRACION DEL SOCIO JUAN.INTEGRACIÓN MINIMA EN EFVO:25 % DE $ 10.000 = $ 2.500INTEGRACION PARCIAL:LA CUENTADE SOCIO JUAN QUEDA CON SD------------- 04/02/06 ---------------INMUEBLE DE COMERCIALIZACIONINTERESES P/OTRAS DEUD. NO DEVDOC. A PAGAR P/OTRAS DEUDASSOCIO SANTINO CUOTAS SUSCRIPTSOCIO SANTINO CTA. PARTICULARSEGÚN REFERENCIA N º 4 – PORINTEGRACION DEL SOCIO SANTINO.EL PASIVO INGRESA POR EL VALORNETO (VN - INT. NO DEV.)INTEGRACION EN EXCESO: ACTIVODE $ 30.000 MENOS PASIVO NETODE $ 6.000= $ 24.000= APORTE NETOSURGE PASIVO DE $ 4.000.

20.0002.500

30.0001.000

22.500

7.00020.0004.000

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 52

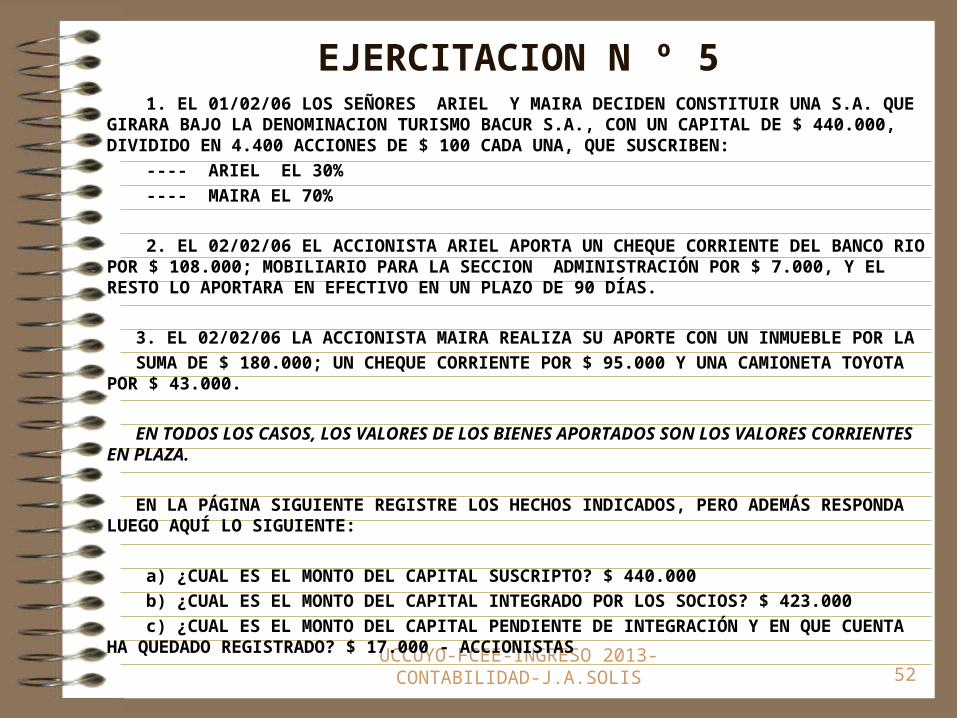

EJERCITACION N º 5 1. EL 01/02/06 LOS SEÑORES ARIEL Y MAIRA DECIDEN CONSTITUIR UNA S.A. QUE

GIRARA BAJO LA DENOMINACION TURISMO BACUR S.A., CON UN CAPITAL DE $ 440.000, DIVIDIDO EN 4.400 ACCIONES DE $ 100 CADA UNA, QUE SUSCRIBEN:

---- ARIEL EL 30%

---- MAIRA EL 70%

2. EL 02/02/06 EL ACCIONISTA ARIEL APORTA UN CHEQUE CORRIENTE DEL BANCO RIO POR $ 108.000; MOBILIARIO PARA LA SECCION ADMINISTRACIÓN POR $ 7.000, Y EL RESTO LO APORTARA EN EFECTIVO EN UN PLAZO DE 90 DÍAS.

3. EL 02/02/06 LA ACCIONISTA MAIRA REALIZA SU APORTE CON UN INMUEBLE POR LA

SUMA DE $ 180.000; UN CHEQUE CORRIENTE POR $ 95.000 Y UNA CAMIONETA TOYOTA POR $ 43.000.

EN TODOS LOS CASOS, LOS VALORES DE LOS BIENES APORTADOS SON LOS VALORES CORRIENTES EN PLAZA.

EN LA PÁGINA SIGUIENTE REGISTRE LOS HECHOS INDICADOS, PERO ADEMÁS RESPONDA LUEGO AQUÍ LO SIGUIENTE:

a) ¿CUAL ES EL MONTO DEL CAPITAL SUSCRIPTO? $ 440.000

b) ¿CUAL ES EL MONTO DEL CAPITAL INTEGRADO POR LOS SOCIOS? $ 423.000

c) ¿CUAL ES EL MONTO DEL CAPITAL PENDIENTE DE INTEGRACIÓN Y EN QUE CUENTA HA QUEDADO REGISTRADO? $ 17.000 - ACCIONISTAS

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 53

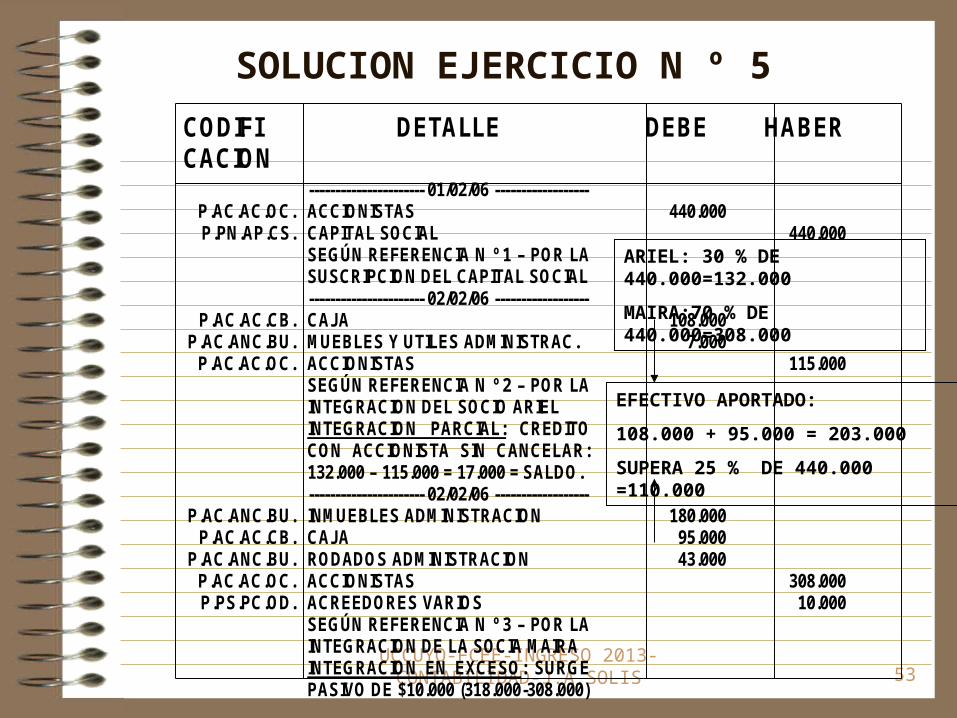

SOLUCION EJERCICIO N º 5

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.OC. P.PN.AP.CS.

P.AC.AC.CB. P.AC.ANC.BU.

P.AC.AC.OC.

P.AC.ANC.BU. P.AC.AC.CB.

P.AC.ANC.BU. P.AC.AC.OC. P.PS.PC.OD.

---------------------- 01/02/06 ------------------ ACCIONISTAS CAPITAL SOCIAL SEGÚN REFERENCIA N º 1 – POR LA SUSCRIPCION DEL CAPITAL SOCIAL ---------------------- 02/02/06 ------------------ CAJA MUEBLES Y UTILES ADMINISTRAC. ACCIONISTAS SEGÚN REFERENCIA N º 2 – POR LA INTEGRACION DEL SOCIO ARIEL INTEGRACION PARCIAL: CREDITO CON ACCIONISTA SIN CANCELAR: 132.000 – 115.000 = 17.000 = SALDO. ---------------------- 02/02/06 ------------------ INMUEBLES ADMINISTRACION CAJA RODADOS ADMINISTRACION ACCIONISTAS ACREEDORES VARIOS SEGÚN REFERENCIA N º 3 – POR LA INTEGRACION DE LA SOCIA MAIRA INTEGRACION EN EXCESO: SURGE PASIVO DE $10.000 (318.000-308.000)

440.000

108.000 7.000

180.000 95.000 43.000

440.000

115.000

308.000 10.000

EFECTIVO APORTADO:

108.000 + 95.000 = 203.000

SUPERA 25 % DE 440.000 =110.000

ARIEL: 30 % DE 440.000=132.000

MAIRA:70 % DE 440.000=308.000

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 54

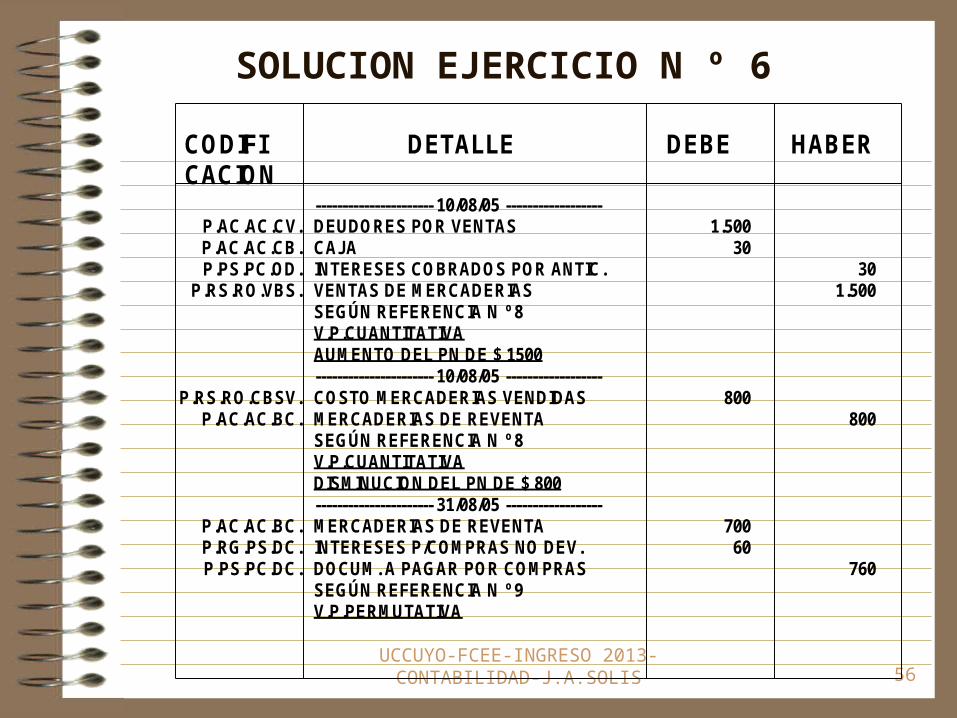

SOLUCION EJERCICIO N º 6 CODIFI

CACION DETALLE DEBE HABER

P.AC.AC.OC. P.AC.AC.CB.

P.RS.RO.GA. P.AC.AC.OC.

P.RS.RO.GC. P.PS.PC.OD.

P.RS.RO.GA. P.PS.PC.OD.

--------------------- 01/06/05 ------------------- SEGUROS PAGADOS POR ANTICIP. BANCO NACION CTA. CTE. SEGÚN REFERENCIA N º 1 V.P.PERMUTATIVA --------------------- 30/06/05 ------------------- SEGUROS ADMINISTRACION SEGUROS PAGADOS POR ANTICIP. SEGÚN REFERENCIA N º 2 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 200 -------------------- 20/07/05 ------------------ ALQUILERES COMERCIALIZACION ALQUILERES A PAGAR SEGÚN REFERENCIA N º 3 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 600 --------------------- 25/07/05 ------------------- CONSUMO DE GAS ADMINISTRAC. GAS A PAGAR SEGÚN REFERENCIA N º 4 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 80 HUBO OMISION. NO CONVENIENTE PARA BALANCES MENSUALES.

800

200

600

80

800

200

600

80

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 55

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.PS.PC.OD.P.RS.RO.GC.P.AC.AC.OC.P.AC.AC.CB.

P.RS.RO.GA.P.AC.AC.OC.

P.PS.PC.OD.P.RS.RO.RFT.P.AC.AC.CB.

---------------------- 31/07/05 ------------------ALQUILERES A PAGARALQUILERES COMERCIALIZACIONALQUILERES PAG. POR ANTICIP.CAJASEGÚN REFERENCIA N º 5V.P. CUANTITATIVADISMINUCION DEL PN DE $ 600---------------------- 31/07/05 ------------------SEGUROS ADMINISTRACIONSEGUROS PAG. POR ANTICIPADOSEGÚN REFERENCIA N º 6 Y 1V.P.CUANTITATIVADISMINUCION DEL PN DE $ 200---------------------- 10/08/05 ------------------GAS A PAGARINTERESES PERDIDOS POR MORABANCO NACION CTA. CTE.SEGÚN REFERENCIA N º 7V.P. CUANTITATIVADISMINUCION DEL PN DE $ 3

600600600

200

803

1.800

200

83

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 56

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CV. P.AC.AC.CB. P.PS.PC.OD.

P.RS.RO.VBS.

P.RS.RO.CBSV. P.AC.AC.BC.

P.AC.AC.BC. P.RG.PS.DC. P.PS.PC.DC.

---------------------- 10/08/05 ------------------ DEUDORES POR VENTAS CAJA INTERESES COBRADOS POR ANTIC. VENTAS DE MERCADERIAS SEGÚN REFERENCIA N º 8 V.P.CUANTITATIVA AUMENTO DEL PN DE $ 1500 ---------------------- 10/08/05 ------------------ COSTO MERCADERIAS VENDIDAS MERCADERIAS DE REVENTA SEGÚN REFERENCIA N º 8 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 800 ---------------------- 31/08/05 ------------------ MERCADERIAS DE REVENTA INTERESES P/COMPRAS NO DEV. DOCUM. A PAGAR POR COMPRAS SEGÚN REFERENCIA N º 9 V.P.PERMUTATIVA

1.500

30

800

700 60

30 1.500

800

760

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 57

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CV.P.RG.AC.CV.

P.RS.RO.VBS.

P.RS.RO.CBSV.P.AC.AC.BC.

P.RS.RO.GA.P.RS.RO.GC.P.PS.PC.OD.P.AC.AC.OC.P.AC.AC.OC.

P.RS.RO.RFT.

---------------------- 31/08/05 ------------------DOC. A COBRAR POR VENTASINTERESES POR VTAS NO DEVENG.VENTAS DE MERCADERIASSEGÚN REFERENCIA N º 10V.P.CUANTITATIVAAUMENTO DEL PN DE $ 900---------------------- 31/08/05 ------------------COSTO MERCADERIAS VENDIDASMERCADERIAS DE REVENTASEGÚN REFERENCIA N º 10V.P. CUANTITATIVADISMINUCION DEL PN DE $ 750---------------------- 31/08/05 ------------------SEGUROS ADMINISTRACIONALQUILERES COMERCIALIZACIONINTERESES COBRADOS POR ANTIC.SEGUROS PAG. POR ANTICIPADOALQUILERES PAG. POR ANTICIP.INTERESES GANADOS POR VTAS.SEGÚN REF. N º 11 (MAS 1, 5 Y 8)V.P.CUANTITATIVADISMINUCION DEL PN DE $ 779QUE SURGEN DE 800 – 21

945

750

20060021

45900

750

20060021LOS $ 21 SURGEN DE

$1 DE INTERES DEVENG. POR DIA X 21 DIAS.

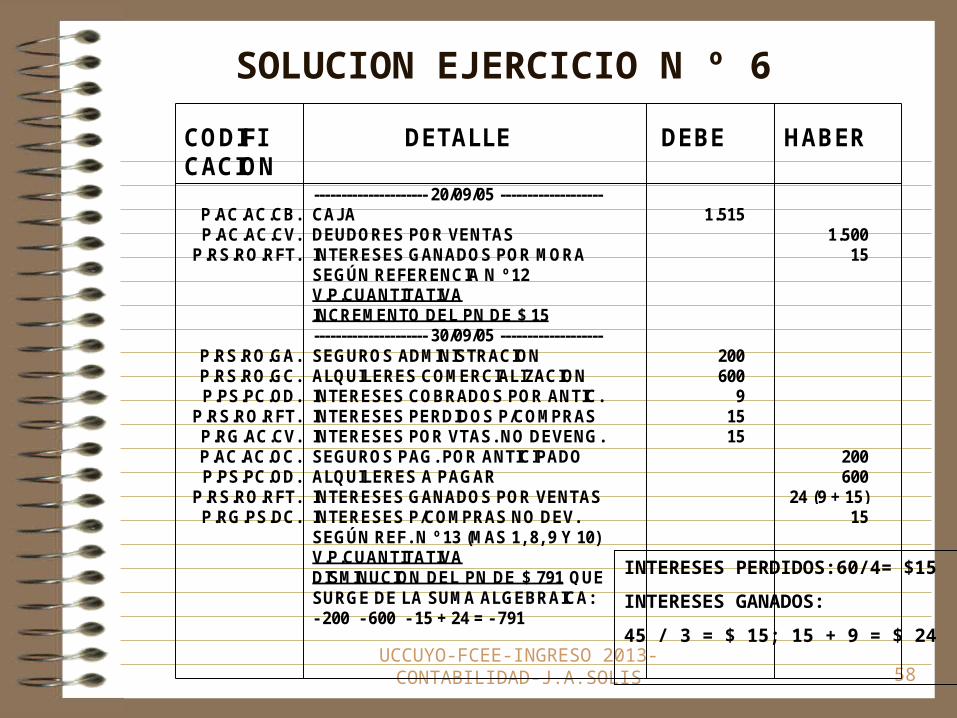

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 58

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CB.P.AC.AC.CV.

P.RS.RO.RFT.

P.RS.RO.GA.P.RS.RO.GC.P.PS.PC.OD.

P.RS.RO.RFT.P.RG.AC.CV.P.AC.AC.OC.P.PS.PC.OD.

P.RS.RO.RFT.P.RG.PS.DC.

--------------------- 20/09/05 -------------------CAJADEUDORES POR VENTASINTERESES GANADOS POR MORASEGÚN REFERENCIA N º 12V.P.CUANTITATIVAINCREMENTO DEL PN DE $ 15--------------------- 30/09/05 -------------------SEGUROS ADMINISTRACIONALQUILERES COMERCIALIZACIONINTERESES COBRADOS POR ANTIC.INTERESES PERDIDOS P/COMPRASINTERESES POR VTAS. NO DEVENG.SEGUROS PAG. POR ANTICIPADOALQUILERES A PAGARINTERESES GANADOS POR VENTASINTERESES P/COMPRAS NO DEV.SEGÚN REF. N º 13 (MAS 1, 8, 9 Y 10)V.P.CUANTITATIVADISMINUCION DEL PN DE $ 791 QUESURGE DE LA SUMA ALGEBRAICA:- 200 - 600 - 15 + 24 = - 791

1.515

200600

91515

1.50015

200600

24 (9 + 15)15

INTERESES PERDIDOS:60/4= $15

INTERESES GANADOS:

45 / 3 = $ 15; 15 + 9 = $ 24

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 59

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.RS.RO.GC.P.RS.RO.GC.

P.RS.RO.RFT.P.PS.PC.RCS.

P.PS.PC.CF.

P.RS.RO.RFT.P.RG.AC.CV.P.RG.PS.DC.

P.RS.RO.RFT.

P.AC.AC.CB.P.AC.AC.CV.

--------------------- 30/09/05 -------------------COMISIONES COMERCIALIZACIONIMPUESTO SOBRE INGR. BRUTOSINTERESES PERDIDOS POR MORACOMISIONES A PAGARIMP. SOBRE ING. BRUTOS A PAGARSEGÚN REFERENCIA N º 13V.P.CUANTITATIVADISMINUCION DEL PN DE $ 435SE OMITIO REGISTRAR IMPUESTOMES A MES. NO CONVENIENTEPARA BALANCES MENSUALES --------------------- 31/10/05 ------------------INTERESES PERDIDOS P/COMPRASINTERESES POR VTAS. NO DEVENG.INTERESES P/COMPRAS NO DEV.INTERESES GANADOS POR VENTASSEGÚN REF. N º 14 ( MAS 9 Y 10)V.P.PERMUTATIVA (15 – 15 = 0)-------------------- 30/11/05 ------------------CAJADOC. A COBRAR POR VENTASSEGÚN REFERENCIA N º 15V.P.PERMUTATIVA

25017015

1515

945

250185

1515

945

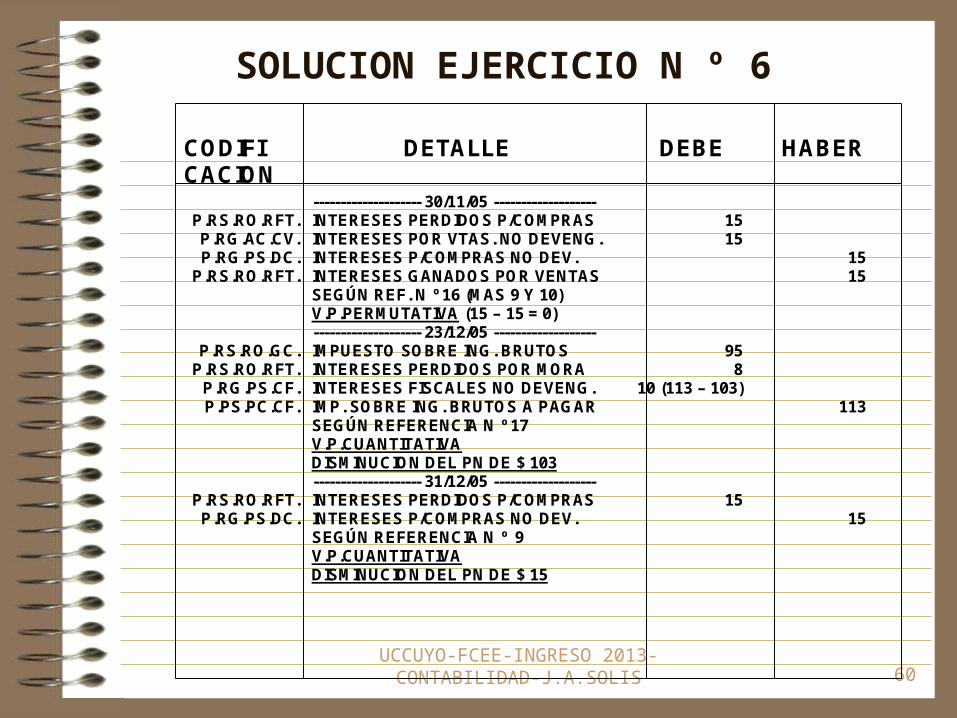

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 60

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.RS.RO.RFT. P.RG.AC.CV. P.RG.PS.DC.

P.RS.RO.RFT.

P.RS.RO.GC. P.RS.RO.RFT.

P.RG.PS.CF. P.PS.PC.CF.

P.RS.RO.RFT. P.RG.PS.DC.

-------------------- 30/11/05 ------------------- INTERESES PERDIDOS P/COMPRAS INTERESES POR VTAS. NO DEVENG. INTERESES P/COMPRAS NO DEV. INTERESES GANADOS POR VENTAS SEGÚN REF. N º 16 (MAS 9 Y 10) V.P.PERMUTATIVA (15 – 15 = 0) -------------------- 23/12/05 ------------------- IMPUESTO SOBRE ING. BRUTOS INTERESES PERDIDOS POR MORA INTERESES FISCALES NO DEVENG. IMP. SOBRE ING. BRUTOS A PAGAR SEGÚN REFERENCIA N º 17 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 103 -------------------- 31/12/05 ------------------- INTERESES PERDIDOS P/COMPRAS INTERESES P/COMPRAS NO DEV. SEGÚN REFERENCIA N º 9 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 15

15 15

95 8

10 (113 – 103)

15

15 15

113

15

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 61

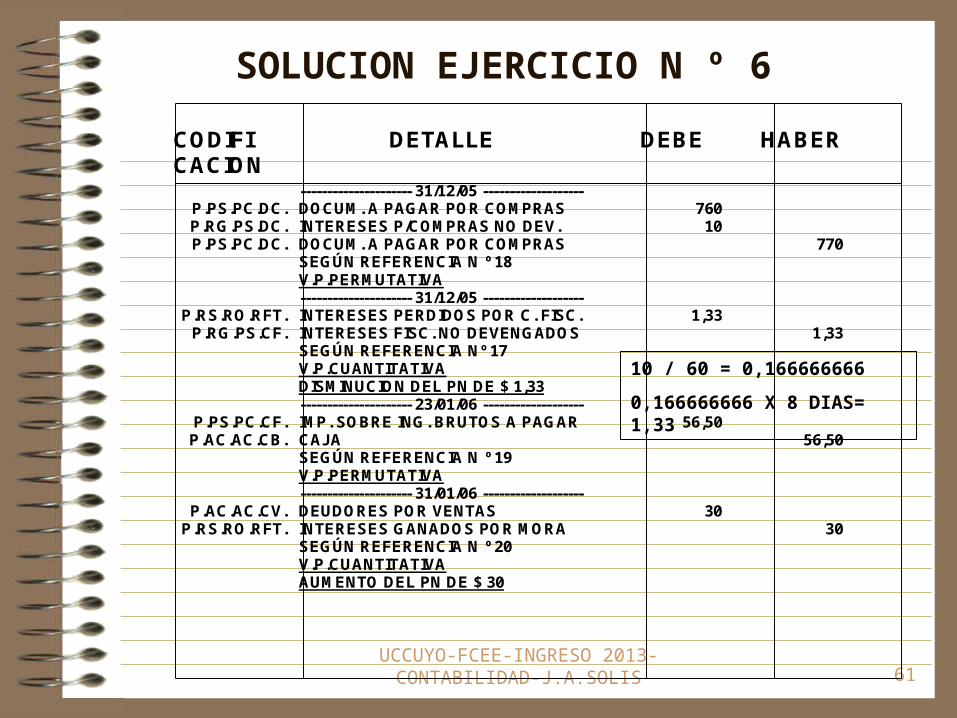

SOLUCION EJERCICIO N º 6

CODIFI CACION

DETALLE DEBE HABER

P.PS.PC.DC. P.RG.PS.DC. P.PS.PC.DC.

P.RS.RO.RFT. P.RG.PS.CF.

P.PS.PC.CF. P.AC.AC.CB.

P.AC.AC.CV. P.RS.RO.RFT.

--------------------- 31/12/05 ------------------- DOCUM. A PAGAR POR COMPRAS INTERESES P/COMPRAS NO DEV. DOCUM. A PAGAR POR COMPRAS SEGÚN REFERENCIA N º 18 V.P.PERMUTATIVA --------------------- 31/12/05 ------------------- INTERESES PERDIDOS POR C. FISC. INTERESES FISC. NO DEVENGADOS SEGÚN REFERENCIA Nº 17 V.P.CUANTITATIVA DISMINUCION DEL PN DE $ 1,33 --------------------- 23/01/06 ------------------- IMP. SOBRE ING. BRUTOS A PAGAR CAJA SEGÚN REFERENCIA N º 19 V.P.PERMUTATIVA --------------------- 31/01/06 ------------------- DEUDORES POR VENTAS INTERESES GANADOS POR MORA SEGÚN REFERENCIA N º 20 V.P.CUANTITATIVA AUMENTO DEL PN DE $ 30

760 10

1,33

56,50

30

770

1,33

56,50

30

10 / 60 = 0,166666666

0,166666666 X 8 DIAS= 1,33

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 62

SOLUCION EJERCICIO N º 7

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CB.P.AC.AC.CB.

P.RS.RO.GA.P.AC.AC.CB.

P.PS.PC.DC.P.AC.AC.CB.

P.AC.AC.CB.P.RS.RO.VBS.

P.AC.AC.CB.P.AC.AC.CB.

--------------------- 01/03/06 -------------------BANCO SAN JUAN CTA. CTE.CAJASEGÚN REFERENCIA N º 1--------------------- 01/03/06 -------------------GASTOS Y COMISIONES BANC.BANCO SAN JUAN CTA. CTE.SEGUN REFERENCIA N º 2--------------------- 03/03/06 -------------------PROVEEDORESBANCO SAN JUAN CTA. CTE.SEGÚN REFERENCIA N º 3--------------------- 05/03/06 -------------------FONDOS A DEPOSITARVENTAS DE MERCADERIASSEGÚN REFERENCIA N º 4--------------------- 06/03/06 -------------------BANCO SAN JUAN CTA. CTE.FONDOS A DEPOSITARSEGÚN REFERENCIA N º 5

5.000

20

870

900

900

5.000

20

870

900

900

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 63

SOLUCION EJERCICIO N º 7

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CV.P.RS.RO.VBS.

P.RG.AC.CV.

P.AC.AC.BC.P.RG.PS.DC.P.PS.PC.DC.

P.AC.AC.CB.P.AC.AC.CV.

P.PS.PC.DC.P.AC.AC.CB.

P.PS.PC.RCS.P.AC.AC.CB.

P.RS.RO.RFT.P.AC.AC.CB.

--------------------- 08/03/06 -------------------CHPD A DEPOSITAR POR VENTASVENTAS DE MERCADERIASINTERESES P/VTAS. NO DEVENG.SEGÚN REFERENCIA N º 6--------------------- 05/04/06 -------------------MERCADERIAS DE REVENTAINTERESES P/COMPRAS NO DEV.CHPD A PAGAR POR COMPRASSEGÚN REFERENCIA N º 7--------------------- 07/04/06 -------------------BANCO SAN JUAN CTA. CTE.CHPD A DEPOSITAR POR VENTASSEGÚN REFERENCIA N º 8--------------------- 15/05/06 -------------------CHPD A PAGAR POR COMPRASBANCO SAN JUAN CTA. CTE.SEGÚN REFERENCIA N º 9--------------------- 05/06/06 -------------------SUELDOS Y JORNALES A PAGARBANCO SAN JUAN CTA. CTE.SEGÚN REFERENCIA N º 11--------------------- 30/06/06 -------------------INTERESES PERD. P/PREST. BCRIO.BANCO SAN JUAN CTA. CTE.SEGÚN REFERENCIA N º 12

3.800

3.600300

3.800

3.900

6.000

100

3.700100

3.900

3.800

3.900

6.000

100

UCCUYO-FCEE-INGRESO 2013-CONTABILIDAD-J.A.SOLIS 64

SOLUCION EJERCICIO N º 7

CODIFI CACION

DETALLE DEBE HABER

P.AC.AC.CB.

P.PS.PC.P.

P.PS.PC.P. P.AC.AC.CB.

P.AC.AC.CB. P.RS.RO.GA. P.AC.AC.OC.

P.PS.PC.P.

--------------------- 30/06/06 ------------------- BANCO SAN JUAN CTA. CTE. ADELANTO EN CTA CTE – BCO S.J. SEGÚN REFERENCIA N º 13 --------------------- 01/07/06 ------------------- ADELANTO EN CTA CTE – BCO S.J. BANCO SAN JUAN CTA. CTE. SEGÚN REFERENCIA N º 14 --------------------- 04/07/06 ------------------- BANCO SAN JUAN CTA. CTE. IMPUESTO DE SELLOS ADMINIST. INTERESES PAGADOS P/ADELANT. DOCUMENTOS BANCARI0S A PAG. SEGÚN REFERENCIA N º 15 -----------------------------------------------------

1.190

1.190

14.200 50

750

1.190

1.190

15.000