CURSO INTERNACIONAL: CONSTRUCCIÓN DE … · Modelo de especificación dinámica ... parámetros de...

31

Instructor: Horacio Catalán CURSO INTERNACIONAL: CONSTRUCCIÓN DE ESCENARIOS ECONÓMICOS Y ECONOMETRÍA AVANZADA

Transcript of CURSO INTERNACIONAL: CONSTRUCCIÓN DE … · Modelo de especificación dinámica ... parámetros de...

Instructor: Horacio Catalán

CURSO INTERNACIONAL: CONSTRUCCIÓN DE

ESCENARIOS ECONÓMICOS Y ECONOMETRÍA AVANZADA

Metodología de la Econométrica Moderna

Conceptos Fundamentales

Modelo Teórico (función matemática)

Modelo estimable (en términos de los valores

observados)

Modelo probabilístico (funciones de densidad

de probabilidad)

Modelo muestral (variables)

Modelo Estadístico General (SGM)

Información teórica y empírica sin restringir

Transforma la incertidumbre del Proceso Generador de Datos

en incertidumbre sobre los parámetros.

Teoría económica

Modelo teórico

Modelo estimable

Proceso generador de información

Datos observados

Modelo estadístico

F(X1t,X2t,..Xnt)

Et[yt/t]= Et[yt/t,yti,] [Zjt/X1t, 2]+Ut

Estimación

Mala especifcación

Reparametrización

yt=1yt-i+iCt-i+Ut

Modelo econométrico final

Aproximación de P.G.T.

Simulación

Pronóstico

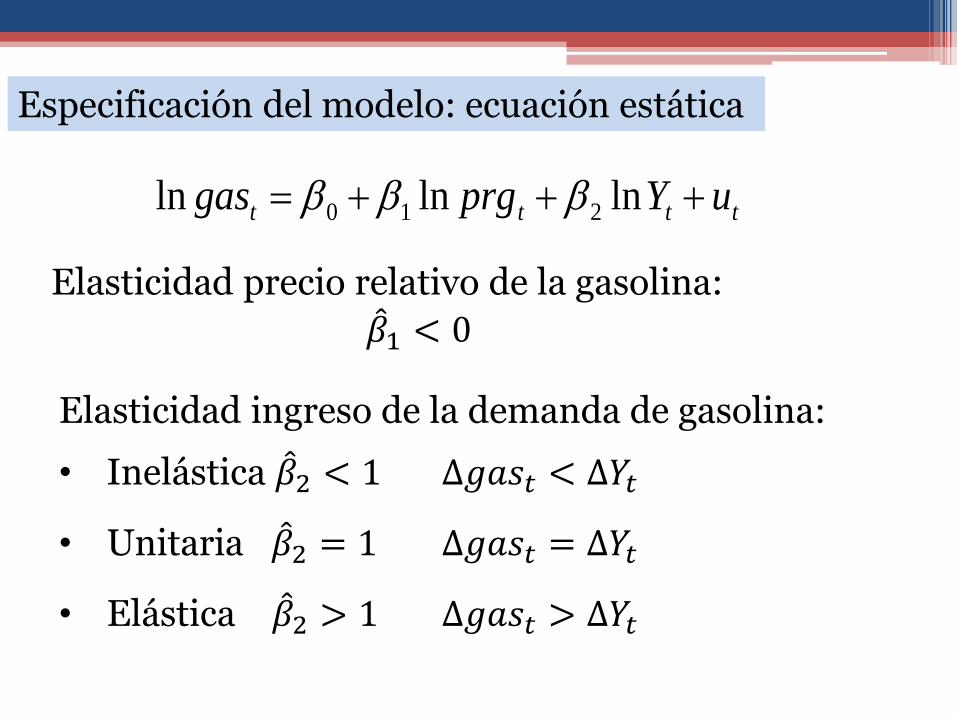

tttt uYprggas lnlnln 210

Especificación del modelo: ecuación estática

Elasticidad precio relativo de la gasolina: 𝛽1 < 0

Elasticidad ingreso de la demanda de gasolina:

• Inelástica 𝛽2 < 1 ∆𝑔𝑎𝑠𝑡 < ∆𝑌𝑡

• Unitaria 𝛽2 = 1 ∆𝑔𝑎𝑠𝑡 = ∆𝑌𝑡

• Elástica 𝛽2 > 1 ∆𝑔𝑎𝑠𝑡 > ∆𝑌𝑡

yXXX ´)´(ˆ 1

Estimador de mínimos cuadrados ordinarios

Elasticidad precio Elasticidad ingres0

-.15

-.10

-.05

.00

.05

.10

.15

9.8

10.0

10.2

10.4

10.6

10.8

1985 1990 1995 2000 2005 2010

Residual Actual Fitted

Valores estimados y observados Demanda de Gasolina

N

i i

N

i i

YY

uR

1

2

1

2

2

)(

ˆ1

22 11

1 RkT

TR

N

i iu1

2ˆ

KN

uN

i i

1

2ˆ

NuN

lN

i i

1

2ˆlog))2log(1(

2

)()1(

)1(2

2

kTR

kRF

NyyN

i i

1

11

2

NyySN

i iy

NkNlAIC 22

NNkNlSIC )log(2

NNkNlSIC ))log(log(22

N

i i

N

i ii

u

uuDW

1

2

1

2

1

ˆ

ˆˆ

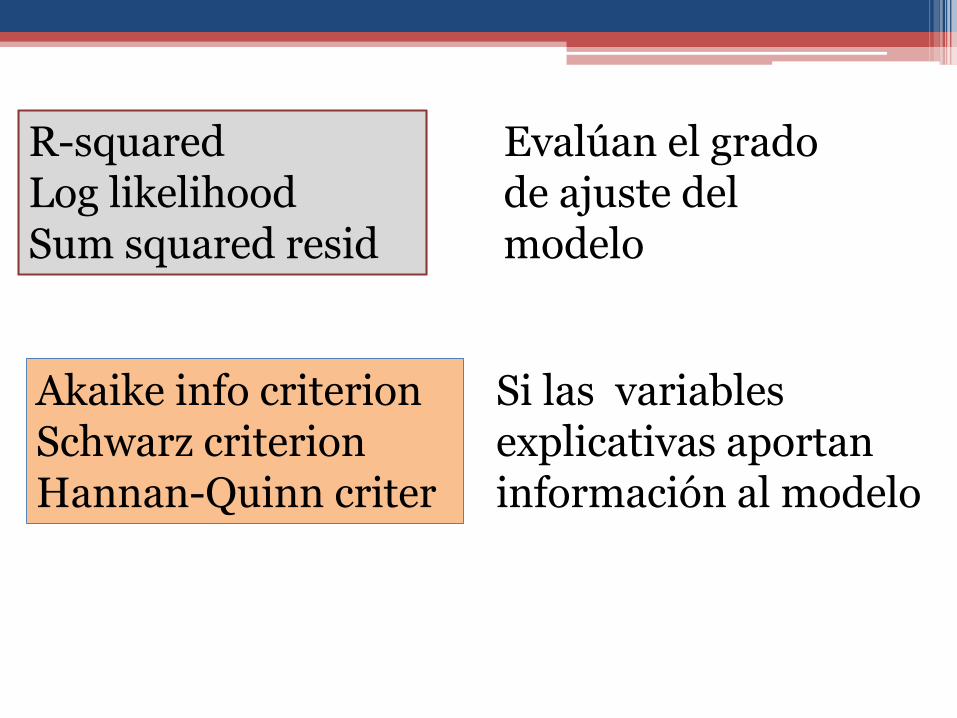

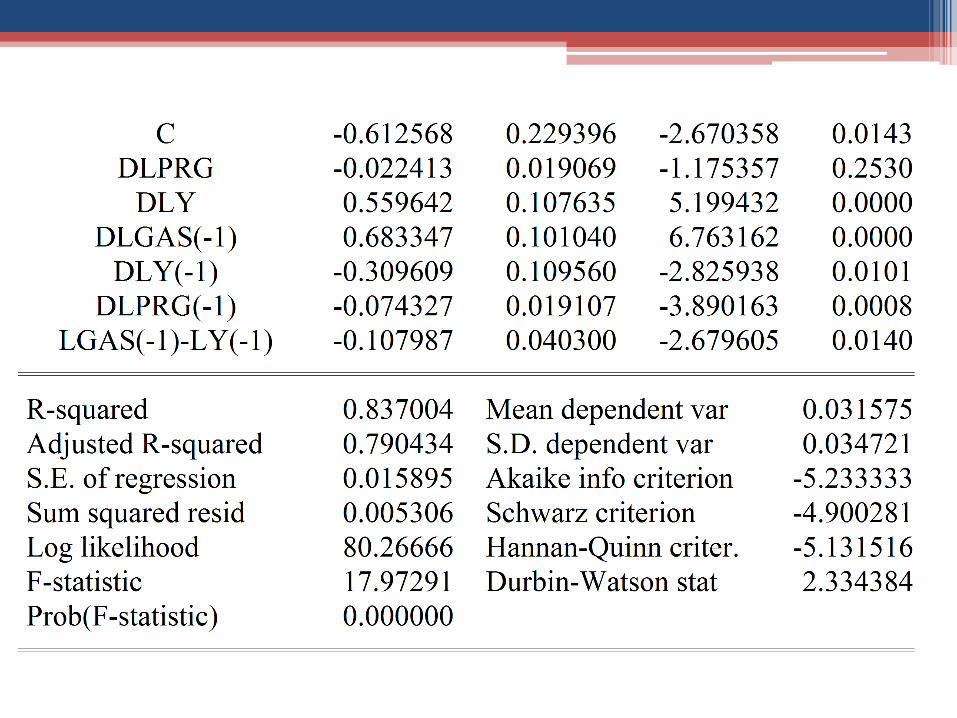

R-squaredLog likelihoodSum squared resid

Evalúan el grado de ajuste del modelo

Akaike info criterionSchwarz criterionHannan-Quinn criter

Si las variables explicativas aportan información al modelo

Existe un nivel de consumo deseado Gtd el cual

depende del ingreso y los precios

ttt

d

t uprgYG 210

Un aumento del ingreso actual genera un cambio en el consumo deseado

10

))(1( 11

t

d

ttt GGGG

Modelo de Ajuste Parcial

1)

2)

Sustituyendo (1) en (2)

ttttt

ttttt

tttttt

tttttt

pgYGG

pgYGG

uGpgYGG

GupgYGG

32110

2110

121011

121011

)1()1()1(

)1()1()1()1()1(

)()1(

ttttt ugasYprggas 13210 lnlnlnln

Ecuación Ajuste Parcial

Corto plazo

-.08

-.04

.00

.04

.08

9.8

10.0

10.2

10.4

10.6

10.8

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

Residual Actual Fitted

Ecuación Ajuste Parcial

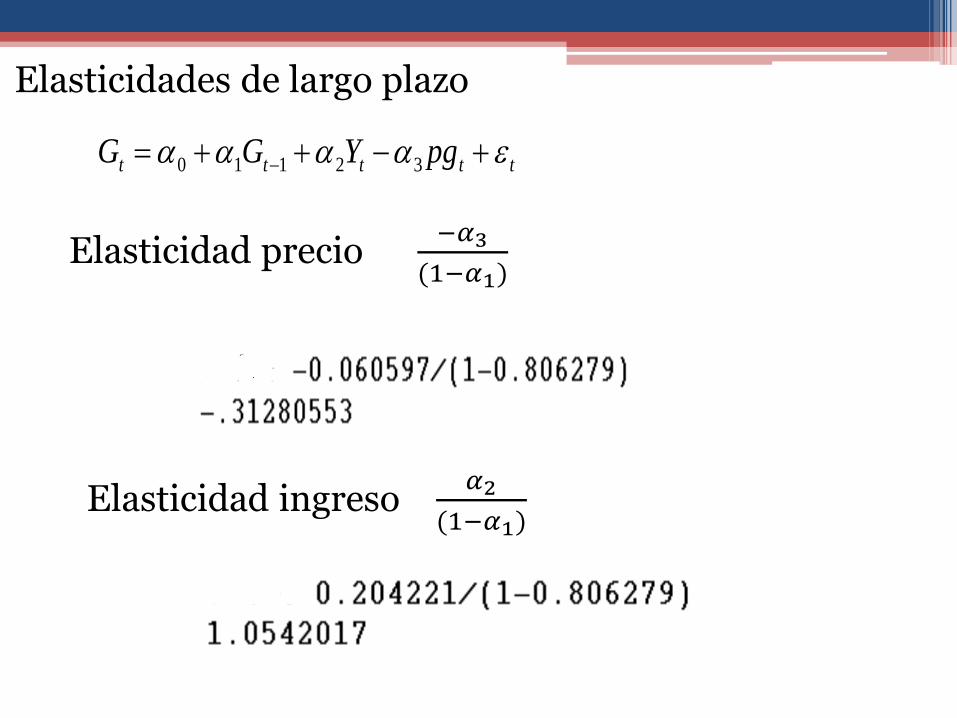

Elasticidades de largo plazo

ttttt pgYGG 32110

Elasticidad precio −𝛼3

(1−𝛼1)

Elasticidad ingreso 𝛼2

(1−𝛼1)

Modelo de especificación dinámica

Asume que existe información relevante en el tiempo, se incorpora al modelo mediante los rezagos de las variables

k

i

m

s

k

i

tstsitit uxyy1 1 0

110

ttt

d

ttt

d

t uYprgGYprgG 151413210

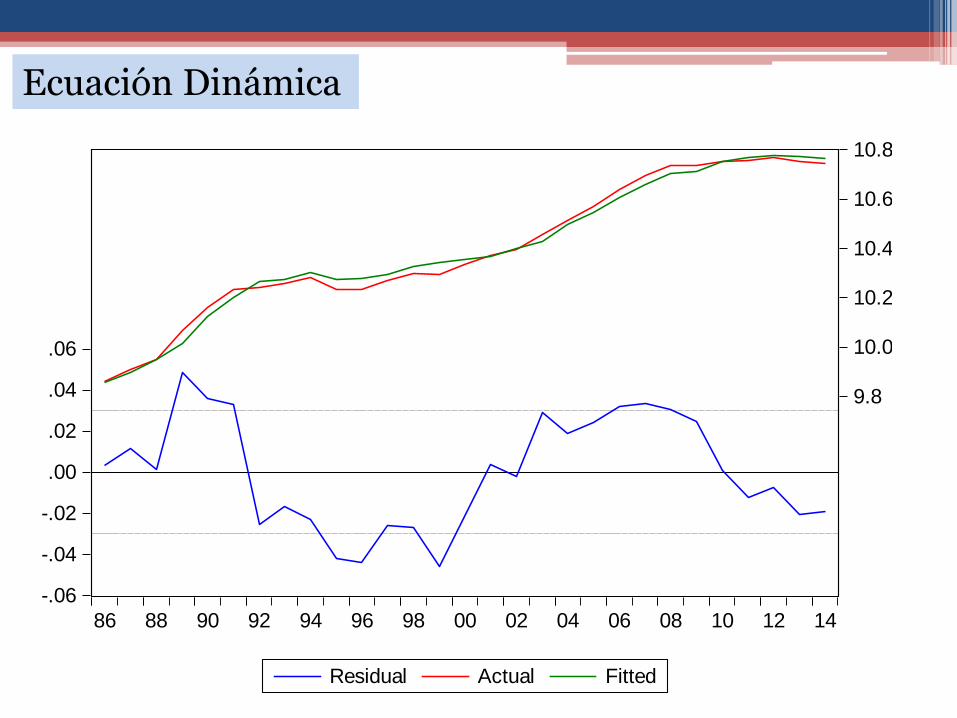

Ecuación Dinámica

-.06

-.04

-.02

.00

.02

.04

.06

9.8

10.0

10.2

10.4

10.6

10.8

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

Residual Actual Fitted

Ecuación Dinámica

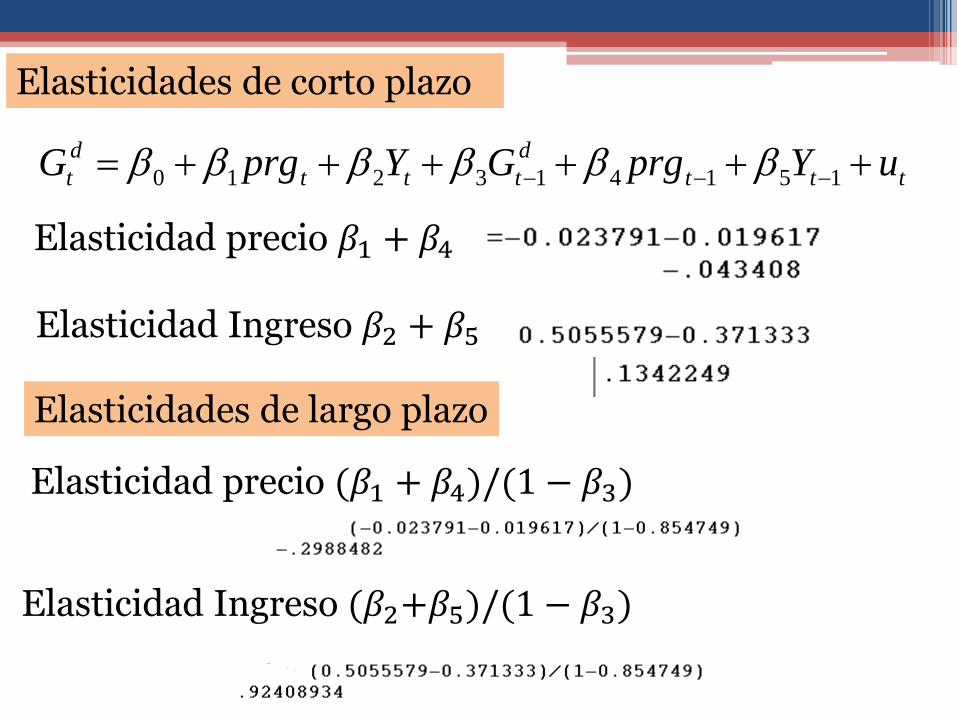

Elasticidades de corto plazo

ttt

d

ttt

d

t uYprgGYprgG 151413210

Elasticidad precio 𝛽1 + 𝛽4

Elasticidad Ingreso 𝛽2 + 𝛽5

Elasticidades de largo plazo

Elasticidad precio (𝛽1 + 𝛽4)/(1 − 𝛽3)

Elasticidad Ingreso (𝛽2+𝛽5)/(1 − 𝛽3)

• Los modelos en primeras diferencias dan mejores

resultados

• Se elimina la tendencia en las series

• Es un modelo del ajuste a corto plazo entre las

variables

Ecuación en primeras diferencias

ttt

d

t uYprgG 210

Solo se puede estimar elasticidades de corto plazo

ttt

d

t uYprgG 210

-.08

-.04

.00

.04

.08

-.08

-.04

.00

.04

.08

.12

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

Residual Actual Fitted

Ecuación en primeras diferencias

Modelo de Corrección de Errores

tt

d

ttt

d

ttt

d

t

uYGYprg

GYprgG

)/( 1161514

13210

No tiene un fundamento teórico, aprovecha las propiedades estadísticas de las series y la información en el tiempo

La variable (𝐺𝑡−1

𝑑

𝑌𝑡) mide la intensidad energética,

unidades de energía por unidad de ingreso

-.04

-.02

.00

.02

.04

-.08

-.04

.00

.04

.08

.12

88 90 92 94 96 98 00 02 04 06 08 10 12 14

Residual Actual Fitted

Modelo de Corrección de Errores

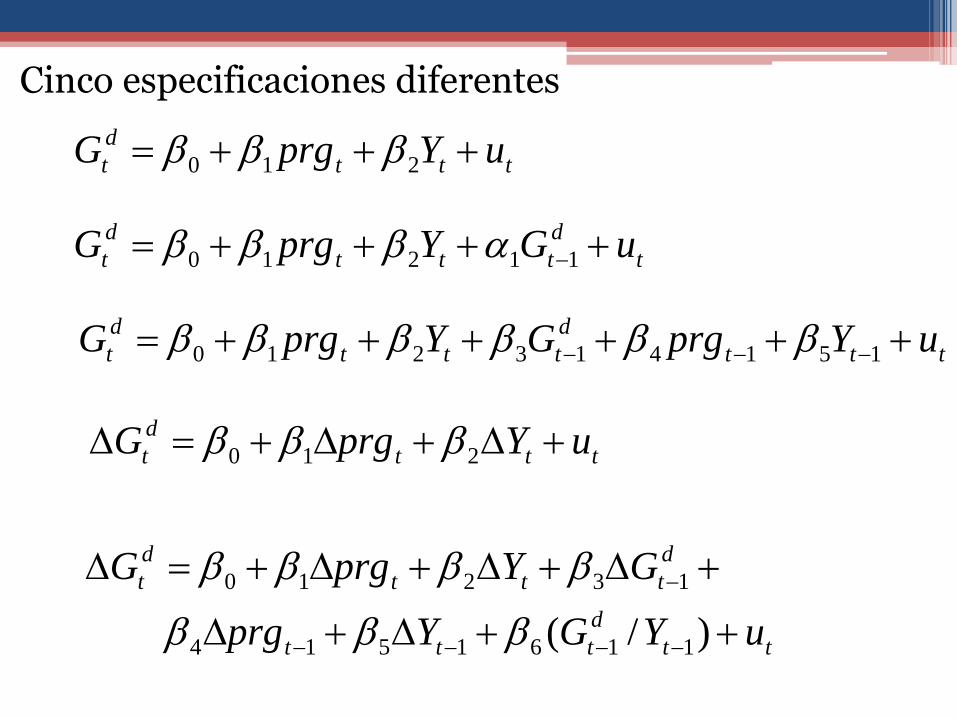

Cinco especificaciones diferentes

ttt

d

t uYprgG 210

t

d

ttt

d

t uGYprgG 11210

ttt

d

ttt

d

t uYprgGYprgG 151413210

ttt

d

t uYprgG 210

tt

d

ttt

d

ttt

d

t

uYGYprg

GYprgG

)/( 1161514

13210

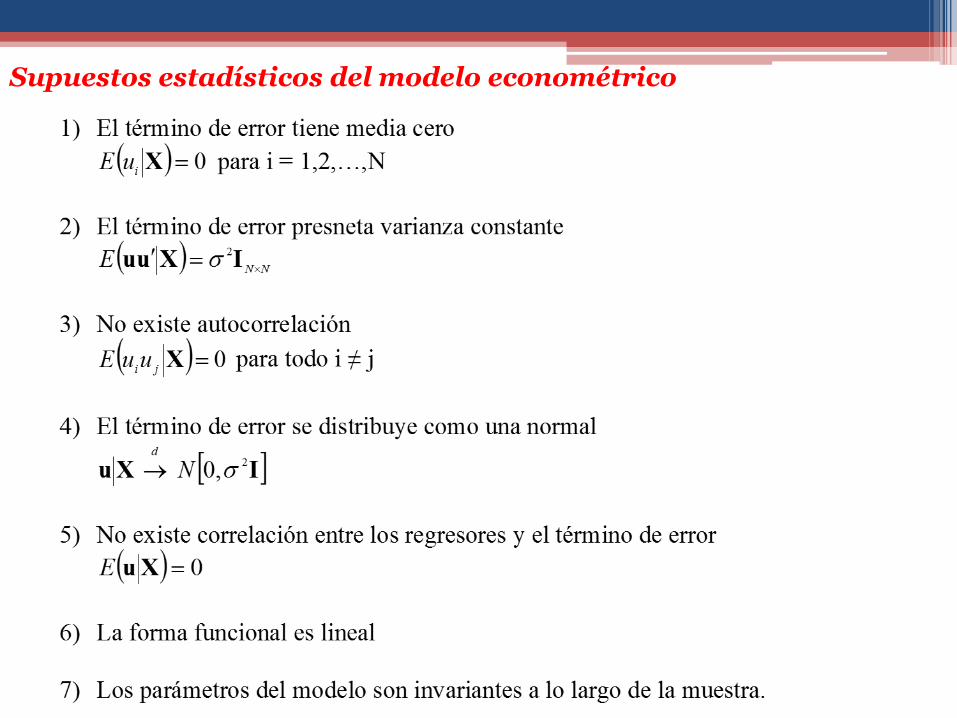

Supuestos estadísticos del modelo econométrico

1) Consistencia con la teoría económica. Implica que el modelo estimado debe satisfacer las restricciones impuestas por la teoría económica sobre la especificación inicial y los valores de los coeficientes.

2) El modelo es admisible respecto a los datos. La condición se refiere a que las predicciones de la ecuación estimada debe generar resultados que sean lógicos de acuerdo a la teoría económica.

3) Coherencia con los datos. El modelo debe reproducir adecuadamente el comportamiento de los datos. De manera que las innovaciones del modelo no deben presentar autocorrelación y heteroscedasticidad (deben ser ruido blanco).

Criterios en la evaluación del modelo econométrico

4) Parámetros constantes. Esta condición es necesaria para poder utilizar el modelo con propósitos de simulación y pronóstico.

5) Condicionamiento válido. Se refiere que las variables explicativas deben ser exógenas débiles. De manera que los parámetros de interés son una función del modelo condicional y no existe información adicional que sea relevante para el modelo.

6) Englobamiento. El modelo final debe explicar las características básicas de los modelos previos.

CRITERIOS PRUEBA ESTADISTICOS

Modelo coherente

con los datos

Coeficiente de

determinancia

Autocorrelación

Heterocedasticidad

Durbin Watson,

H-Durbin,

Multiplicador de

Lagrange.

ARCH,WHITE,

Breusch-Pagan,

Ramsey-Reset

Exogeneidad

Exogeneidad débil,

fuerte y

superexogeneidad

Harssman

Modelo admisibleNormalidad

Cambio estructural

Jarque-Bera Chow,

Chow-P

Cusum, Cusum Q

Restricciones válidas Teoría económicaGeneral a lo específico

Prueba f y t

Teoría económicaValor de los

coeficientes

Englobamiento Pruebas de varianza Pronóstico

R 2

Instructor: Horacio Catalán

CURSO INTERNACIONAL: CONSTRUCCIÓN DE

ESCENARIOS ECONÓMICOS Y ECONOMETRÍA AVANZADA