CUESTIONARIO EN RELACIÓN CON LAS DISPOSICIONES DE LA ... · la Ley de Servicio Civil (Decreto 1748...

62

MECANISMO DE SEGUIMIENTO DE LA SG/MESICIC/doc.172/06 rev. 2 IMPLEMENTACIÓN DE LA CONVENCIÓN 2 de noviembre de 2007 INTERAMERICANA CONTRA LA CORRUPCIÓN Original: español Décimo Segunda Reunión del Comité de Expertos Del 3 al 8 de diciembre de 2007 Washington, DC CUESTIONARIO EN RELACIÓN CON LAS DISPOSICIONES DE LA CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN SELECCIONADAS EN LA SEGUNDA RONDA Y PARA EL SEGUIMIENTO DE LAS RECOMENDACIONES FORMULADAS EN LA PRIMERA RONDA INTRODUCCIÓN El Documento de Buenos Aires y el Reglamento y Normas de Procedimiento del Comité de Expertos del Mecanismo de Seguimiento de la Implementación de la Convención Interamericana contra la Corrupción (que en adelante se denominarán, según sea el caso, el Documento de Buenos Aires, el Reglamento, el Comité, el Mecanismo y la Convención) disponen que el Comité deberá adoptar el cuestionario sobre las disposiciones seleccionadas para ser analizadas en cada ronda. En el marco de su octava reunión, realizada durante los días del 26 al 30 de septiembre de 2005, el Comité decidió que, durante la segunda ronda, analizará la implementación por los Estados Partes de las siguientes disposiciones de la Convención: Artículo III, párrafos 5 y 8; y Artículo VI. Asimismo, el artículo 29 del Reglamento dispone en su primer párrafo que “al comenzar una nueva ronda el cuestionario incluirá una sección de “Seguimiento de Recomendaciones” que permita analizar los avances registrados en la implementación de las recomendaciones formuladas en su informe nacional en rondas anteriores”, y que “a tal efecto cada Estado Parte deberá presentar la información respectiva mediante el formato estándar que será proporcionado por el Comité como anexo al cuestionario”. Establece además el citado artículo, en su segundo párrafo, que “respecto de la implementación de las recomendaciones el Estado Parte se referirá a las eventuales dificultades observadas en su cumplimiento”, y que “de considerarlo conveniente, el Estado Parte también podrá identificar qué organismos internos han participado en la implementación de las recomendaciones e identificar necesidades específicas de asistencia técnica o de otro género vinculadas con la implementación de las recomendaciones”. Teniendo en cuenta lo anterior, el presente documento contiene las preguntas que integran el cuestionario adoptado por el Comité. Las respuestas a este cuestionario serán analizadas de acuerdo con la metodología adoptada por el Comité, la cual se anexa, y que también se encuentra publicada en la página de la OEA en Internet en la siguiente dirección: www.oas.org/juridico/spanish/segu_metod.htm De conformidad con lo previsto en el artículo 21 del Reglamento, el Estado Parte deberá hacer llegar la respuesta a este cuestionario por intermedio de su Misión Permanente ante la OEA, en versión

Transcript of CUESTIONARIO EN RELACIÓN CON LAS DISPOSICIONES DE LA ... · la Ley de Servicio Civil (Decreto 1748...

MECANISMO DE SEGUIMIENTO DE LA SGMESICICdoc17206 rev 2

IMPLEMENTACIOacuteN DE LA CONVENCIOacuteN 2 de noviembre de 2007

INTERAMERICANA CONTRA LA CORRUPCIOacuteN Original espantildeol

Deacutecimo Segunda Reunioacuten del Comiteacute de Expertos

Del 3 al 8 de diciembre de 2007

Washington DC

CUESTIONARIO

EN RELACIOacuteN CON LAS DISPOSICIONES DE LA CONVENCIOacuteN INTERAMERICANA

CONTRA LA CORRUPCIOacuteN SELECCIONADAS EN LA SEGUNDA RONDA Y PARA EL

SEGUIMIENTO DE LAS RECOMENDACIONES FORMULADAS EN LA PRIMERA RONDA

INTRODUCCIOacuteN

El Documento de Buenos Aires y el Reglamento y Normas de Procedimiento del Comiteacute de Expertos

del Mecanismo de Seguimiento de la Implementacioacuten de la Convencioacuten Interamericana contra la

Corrupcioacuten (que en adelante se denominaraacuten seguacuten sea el caso el Documento de Buenos Aires el

Reglamento el Comiteacute el Mecanismo y la Convencioacuten) disponen que el Comiteacute deberaacute adoptar el

cuestionario sobre las disposiciones seleccionadas para ser analizadas en cada ronda

En el marco de su octava reunioacuten realizada durante los diacuteas del 26 al 30 de septiembre de 2005 el

Comiteacute decidioacute que durante la segunda ronda analizaraacute la implementacioacuten por los Estados Partes de

las siguientes disposiciones de la Convencioacuten Artiacuteculo III paacuterrafos 5 y 8 y Artiacuteculo VI

Asimismo el artiacuteculo 29 del Reglamento dispone en su primer paacuterrafo que ldquoal comenzar una nueva

ronda el cuestionario incluiraacute una seccioacuten de ldquoSeguimiento de Recomendacionesrdquo que permita

analizar los avances registrados en la implementacioacuten de las recomendaciones formuladas en su

informe nacional en rondas anterioresrdquo y que ldquoa tal efecto cada Estado Parte deberaacute presentar la

informacioacuten respectiva mediante el formato estaacutendar que seraacute proporcionado por el Comiteacute como

anexo al cuestionariordquo Establece ademaacutes el citado artiacuteculo en su segundo paacuterrafo que ldquorespecto de

la implementacioacuten de las recomendaciones el Estado Parte se referiraacute a las eventuales dificultades

observadas en su cumplimientordquo y que ldquode considerarlo conveniente el Estado Parte tambieacuten podraacute

identificar queacute organismos internos han participado en la implementacioacuten de las recomendaciones e

identificar necesidades especiacuteficas de asistencia teacutecnica o de otro geacutenero vinculadas con la

implementacioacuten de las recomendacionesrdquo

Teniendo en cuenta lo anterior el presente documento contiene las preguntas que integran el

cuestionario adoptado por el Comiteacute

Las respuestas a este cuestionario seraacuten analizadas de acuerdo con la metodologiacutea adoptada por el

Comiteacute la cual se anexa y que tambieacuten se encuentra publicada en la paacutegina de la OEA en Internet en

la siguiente direccioacuten wwwoasorgjuridicospanishsegu_metodhtm

De conformidad con lo previsto en el artiacuteculo 21 del Reglamento el Estado Parte deberaacute hacer llegar

la respuesta a este cuestionario por intermedio de su Misioacuten Permanente ante la OEA en versioacuten

- 2 -

electroacutenica acompantildeada de los documentos de soporte correspondientes dentro del plazo fijado por

el Comiteacute

Para los efectos anteriores el correo electroacutenico de la Secretariacutea General de la OEA al cual deberaacute

enviarse dicha respuesta y podraacuten dirigirse las consultas para aclarar las dudas que se presenten es el

siguiente lazevedooasorg

Se debe tener presente que el Comiteacute fijoacute coacutemo plazo maacuteximo para enviar la respuesta el diacutea 2 de

Noviembre de 2007 y acordoacute recomendar una extensioacuten no mayor de 30 paacuteginas en relacioacuten con su

contenido

SECCIOacuteN I

PREGUNTAS EN RELACIOacuteN CON LA IMPLEMENTACIOacuteN DE LAS DISPOSICIONES DE

LA CONVENCIOacuteN SELECCIONADAS PARA SER ANALIZADAS EN LA SEGUNDA

RONDA

CAPIacuteTULO PRIMERO

SISTEMAS PARA LA CONTRATACIOacuteN DE FUNCIONARIOS PUacuteBLICOS Y PARA LA

ADQUISICIOacuteN DE BIENES Y SERVICIOS POR PARTE DEL ESTADO (ARTIacuteCULO III

PAacuteRRAFO 5 DE LA CONVENCIOacuteN)

1 Sistemas para la contratacioacuten de funcionarios puacuteblicos

a) iquestExisten en su paiacutes normas yu otras medidas que establezcan sistemas para la contratacioacuten de

funcionarios puacuteblicos En caso afirmativo describa brevemente los principales sistemas

sentildealando sus caracteriacutesticas y principios y relacione y adjunte copia de las disposiciones y

documentos en los que esteacuten previstos

En el Estado de Guatemala no existe una ley unitaria que regule el tema de servicio civil sino que cuatro leyes de acuerdo al Organismo o Poder del Estado en donde presten sus servicios los funcionarios o empleados puacuteblicos asiacute estaacute la Ley de Servicio Civil (Decreto 1748 del Congreso de la Repuacuteblica) que regula las relaciones entre la Administracioacuten Puacuteblica (Organismo Ejecutivo) y sus servidores Esta ley tambieacuten se utiliza como una ley supletoria para aquellas entidades gubernamentales que no tienen una pr9opia en esa materia o bien para complementarlas la Ley Servicio Civil del Organismo Judicial (Decreto 48-99 del Congreso de la Repuacuteblica) esta ley regula las relaciones laborales entre el Organismo Judicial sus empleados y funcionarios1 que tambieacuten es aplicable a jueces y magistrados en lo que corresponda de conformidad con la Ley de Carrera Judicial El servicio civil en el Poder Judicial fue creado para contar con un sistema de carrera para el personal auxiliar los trabajadores administrativos y teacutecnicos del Organismo Judicial2 la Ley de la Carrera Judicial (Decreto 41-99 del Congreso de la

1 Artiacuteculo 1 Objetivo y aacutembito material de aplicacioacuten de la ley Decreto 48-99 del Congreso de la Repuacuteblica

ldquoLey de Servicio Civil del Organismo Judicialrdquo 2 Artiacuteculo 2 Creacioacuten del sistema de Servicio Civil del Organismo Judicial

- 3 -

Repuacuteblica) establece el sistema que regula el ingreso permanencia promocioacuten ascenso capacitacioacuten disciplina y otras actividades de los jueces y magistrados3 Tambieacuten se cuenta con la Ley de Servicio Civil del Organismo Legislativo (Decreto 44-86 del Congreso de la Repuacuteblica) y estaacute dirigida para los trabajadores administrativos de este organismo o poder 4

El sistema para la contratacioacuten de funcionarios puacuteblicos estaacute esencialmente normado por la Ley de Servicio Civil (Decreto 1748 del Congreso de la Repuacuteblica y su Reglamento contenido en el Acuerdo Gubernativo 18-98) cuerpo legal que confiere a la Oficina Nacional de Servicio Civil la administracioacuten del sistema de Recursos Humanos del Organismo Ejecutivo y de Entidades Descentralizadas que no cuentan con disposiciones legales en esta materia

La Ley de Servicio Civil se aplica en el Organismo Ejecutivo5 con las observaciones que a continuacioacuten se indican

- La Presidencia de la Repuacuteblica se integra por 26 dependencias entre las cuales figuran Secretariacuteas Fondos y Unidades Administrativas diversas Para su personal se aplican los sistemas de servicio por oposicioacuten y de servicio exento aplicaacutendose para este uacuteltimo solamente lo referente al reconocimiento a la indemnizacioacuten La Oficina Nacional de Servicio Civil participa como administradora del Reacutegimen en la autorizacioacuten de puestos y asignacioacuten de salarios

- En general la Ley de Servicio Civil es aplicable a todos los Ministerios de Estado a excepcioacuten de algunos que tienen una propia ley o regulacioacuten al respecto tales como

El personal del Ministerio de la Defensa Nacional6 se rige exclusivamente por la Ley Constitutiva del Ejeacutercito de Guatemala emitida en 1990

En el Ministerio de Relaciones Exteriores7 la cobertura es parcial pues la Ley de Servicio Civil rige a empleados teacutecnicos administrativos y de servicio Para embajadores coacutensules y personal de las delegaciones acreditadas en el extranjero opera la Ley Orgaacutenica del Servicio Diplomaacutetico de Guatemala vigente desde 1963 Empero ONSEC siacute participa en la autorizacioacuten de puestos nuevos

En el Ministerio de Gobernacioacuten el aacutembito de cobertura se extiende baacutesicamente a empleados administrativos teacutecnicos y de servicio el personal de seguridad interior se rige por los reglamentos respectivos

En el Ministerio de Educacioacuten y Ministerio de Cultura y Deportes el personal catalogado como docente atiende las disposiciones

3 Artiacuteculo 1 Objeto y fines de la Ley de la Carrera Judicial 4 Artiacuteculo 4 Trabajador del Organismo Legislativo Decreto 44-96 del Congreso de la Repuacuteblica ldquoLey de

Servicio Civil del Organismo Legislativordquo 5 wwwonsecgobgt 6 Decreto No 72-90 del Congreso de la Repuacuteblica 7 Decreto Ley 148 del Congreso de la Repuacuteblica

- 4 -

establecidas por la Ley de Dignificacioacuten y Catalogacioacuten del Magisterio Nacional8 en vigor desde 1961 uacutenicamente para su personal no docente es que opera la Ley de Servicio Civil

Para los otros Ministerios de Estado la cobertura de la Ley de Servicio Civil es total siendo eacutestos Salud Puacuteblica y Asistencia Social Trabajo y Previsioacuten Social Economiacutea Agricultura Ganaderiacutea y Alimentacioacuten Ministerio de Comunicaciones Infraestructura y Vivienda Finanzas Puacuteblicas Energiacutea y Minas y Ambiente y Recursos Naturales

En Entidades Descentralizadas sea eacutestas autoacutenomas o no el Reacutegimen de Servicio Civil y por ende ONSEC cubre soacutelo algunas en tanto que las otras por contar con su propio reacutegimen de administracioacuten de personal legalmente aprobado no tienen ninguna relacioacuten con el Reacutegimen de Servicio Civil La lista de entidades cubiertas por la Ley de Servicio Civil es como a continuacioacuten se detalla

Entidades cubiertas por la Ley de Servicio Civil

- Comiteacute Permanente de Exposiciones ndashCOPEREX- - Consejo Nacional para la Proteccioacuten de Antigua Guatemala ndashCNPAG- - Cuerpo voluntario de Bomberos ndashCVB- - Instituto Nacional de Administracioacuten Puacuteblica ndashINAP- - Instituto Nacional de Cooperativas ndashINACOP- - Instituto Nacional de Comercializacioacuten Agriacutecola ndashINDECA- (parcialmente) - -Instituto Nacional de Estadiacutestica ndashINE- - Oficina Administradora del Plan de Prestaciones del Empleado Municipal ndash

OAPPEM- - Zona Libre de Industria y Comercio ndashZOLIC- - Instituto de Ciencia y Tecnologiacutea ndashICTA- - Contraloriacutea General de Cuentas ndashCGC-

Entidades que cuentan con su propio reacutegimen de administracioacuten de personal

- Academia de Lenguas Mayas de Guatemala ndashALMG- - Banco de Guatemala - Comiteacute Oliacutempico Guatemalteco ndashCOG- - Confederacioacuten Deportiva Autoacutenoma de Guatemala ndashCDAG- - Creacutedito Hipotecario Nacional ndashCHN- - Empresa Ferrocarriles de Guatemala ndashFEGUA- - Empresa Guatemalteca de Telecomunicaciones ndashGUATEL- - Empresa Portuaria Nacional Santo Tomaacutes de Castilla ndashEMPRORNAC- - Empresa Portuaria Quetzal ndashEPQ- - Fondo de Inversioacuten Social ndashFIS- - Fondo de Tierras ndashFONTIERRAS- - Inspeccioacuten General de Cooperativa ndashINGECOP- - Instituto de Fomento de Hipotecas Aseguradas ndashFHA- - Instituto de Previsioacuten Militar ndashIPM-

8 Decreto 1485 del Congreso de la Repuacuteblica

- 5 -

- Instituto de Recreacioacuten de los Trabajadores de la Empresa Privada de Guatemala ndashIRTRA-

- Instituto Guatemalteco de Seguridad Social ndashIGSS- - Instituto Guatemalteco de Turismo ndashINGUAT- - Instituto Nacional de Bosques ndashINAB- - Instituto Nacional de Comercializacioacuten Agriacutecola ndashINDECA- - Instituto Nacional de Electrificacioacuten ndashINDE- - Superintendencia de Administracioacuten Tributaria ndashSAT- - Superintendencia de Bancos ndashSIB- - Universidad de San Carlos de Guatemala ndashUSAC- - Ferrocarriles de Guatemala ndashFEGUA- - Instituto de Fomento Municipal ndashINFORM- - Empresa Portuaria Nacional de Champerico ndashEPNCH- - Escuela Nacional de Agricultura ndashENCA- - Empresa de Productos Laacutecteos de Asuncioacuten Mita ndashPROLAC- - Instituto Teacutecnico de Capacitacioacuten y Productividad ndashINTECAP-

Las entidades identificadas anteriormente en sus propias normas de creacioacuten se establecieron sus propios regimenes de administracioacuten de personal y por ende ajenos a las disposiciones de la Ley de Servicio Civil

El caso del Registro General de la Propiedad es una situacioacuten singular ya que a pesar de ser una institucioacuten estatal creada desde 1877 su personal ha estado ajeno a las disposiciones que en materia de administracioacuten de personal han sido emitidas y su personal no figuran como empleados puacuteblicos en virtud que por su actividad no perciben un salario sino honorarios

Las Municipalidades de la Repuacuteblica 332 en total no forman parte del Reacutegimen de Servicio Civil Las mismas se rigen por una normativa general la Ley de Servicio Municipal9 emitida en 1987 Dicha Ley dispone la creacioacuten de una Oficina Asesora de Recursos Humanos de las Municipalidades la cual tendriacutea las mismas funciones que ONSEC solo que orientadas al aacutembito municipal esta Oficina auacuten no ha principiado a funcionar razoacuten por la cual los empleados municipales a pesar de contar con la ley en mencioacuten se encuentran praacutecticamente desprotegidos en cuanto a derechos y no necesariamente cumplen sus obligaciones atenieacutendose baacutesicamente a lo que dictan los reglamentos internos de algunas municipalidades Cabe agregar que no obstante figurar como parte del Sector Puacuteblico la Constitucioacuten le da un caraacutecter autoacutenomo al municipio y por lo tanto el Ejecutivo estaacute obligado a trasladarle un aporte financiero equivalente al 10 del presupuesto ordinario de ingresos del Estado pero no se le permite tener ingerencias sobre el mismo

Los tipos de servicios personales contemplados en la Ley de Servicio civil al tenor del artiacuteculo 31 son los siguientes

- Servicio Exento - Servicio sin Oposicioacuten

9 Decreto 1-87 del Congreso de la Repuacuteblica

- 6 -

- Servicio por Oposicioacuten Conforme lo establece el artiacuteculo 32 de la referida ley el Servicio Exento no estaacute sujeto a las disposiciones de la Ley de Servicio Civil por ser considerados puestos de confianza y de libre nombramiento y remocioacuten comprendiendo los puestos de

- Funcionarios nombrados por el Presidente a propuesta del consejo de

Estado - Ministro y Viceministros de Estado Secretarios Subsecretarios y

Consejeros de la Presidencia de la Repuacuteblica Directores Generales y Gobernadores Departamentales

- Funcionarios y empleados en la Carrera Diplomaacutetica de conformidad con la Ley Orgaacutenica del Servicio Diplomaacutetico de Guatemala

- Tesorero General de la Nacioacuten - Escribano del Gobierno - Gerente de la Loteriacutea Nacional - Funcionarios del Consejo de Estado - Registradores de la Propiedad y personal correspondiente - Inspector General de Trabajo - Funcionarios de la Presidencia de la Repuacuteblica que dependan directamente

del Presidente - Miembros de los cuerpos de seguridad - Personas que sean contratadas para prestar servicios interinos ocasionales

o por tiempo limitado por contrato especial - Empleados de la Secretariacutea de la Presidencia de la Repuacuteblica - No maacutes de diez funcionarios o servidores puacuteblicos en cada Ministerio de

Estado cuyas funciones sean clasificadas de confianza por los titulares correspondientes

- Personas que desempentildean cargos ad-honorem

Servicios sin oposicioacuten

- Son aquellos para los cuales no se requiere que los candidatos para ocuparlos

se sometan al proceso de seleccioacuten que se establecen los capiacutetulo I y II del Tiacutetulo V de la Ley de Servicio Civil aplicaacutendose a los siguientes puestos10

Asesores Teacutecnicos Asesores Juriacutedicos Directores de Hospitales

- El procedimiento para los nombramientos en el servicio sin oposicioacuten estaacuten

regulados en el artiacuteculo 30 del Reglamento de la Ley de Servicio Civil y los miembros de este servicio estaacuten sujetos a todas las disposiciones de esta ley menos a aquellas que se refieren a nombramiento y a despido

Servicios por Oposicioacuten11

10 Artiacuteculo 33 de la Ley de Servicio Civil

- 7 -

- Estaacute compuesto por todos aquellos puestos que para su nombramiento deben

satisfacerse las calidades y requisitos que establece la Ley y estaacuten sujetos a las disposiciones de la misma

- El ingreso al servicio por oposicioacuten estaacute contemplado en el Tiacutetulo V Seleccioacuten de

Personal y el procedimiento para el nombramiento estaacute regulado en el artiacuteculo 29 del Reglamento de la Ley de Servicio Civil

Este servicio incluye a los puestos no comprendidos en los Servicios Exentos y sin Oposicioacuten que aparezcan especiacuteficamente en el Sistema de Clasificacioacuten de Puestos del Servicio por Oposicioacuten que establece esta Ley el cuaacutel estaacute regulado mediante el Acuerdo Gubernativo 9-91 publicado en el Diario Oficial el 14 de enero de 1991 En la Ley de Servicio Civil del Organismo Judicial (Decreto No 48-99 del Congreso de la Repuacuteblica)12 se indica que se cuentan con dos regiacutemenes para la seleccioacuten de personal Reacutegimen por oposicioacuten13 que se refiere al procedimiento para el nombramiento en puestos con funciones permanentes que aparezcan sentildealados como tales especiacuteficamente en el Manual de Clasificacioacuten y Evaluacioacuten de Puestos y Salarios del Organismo Judicial basado en la preparacioacuten experiencia capacidad y honradez Reacutegimen de libre nombramiento y remocioacuten14 el cual se utiliza para nombramientos a puestos de apoyo logiacutestico directo al Presidente del Organismo Judicial y Magistrados de la Corte Suprema de Justicia Estos puestos deberaacuten estar contemplados en sistema de clasificacioacuten de puestos y salarios que regula el artiacuteculo de esa ley Estos servicios en ninguacuten caso formaraacuten parte de la carrera administrativa El ingreso a la Carrera Judicial15 para jueces y magistrados se haraacute por alguna de las formas siguientes Mediante nombramiento de la Corte Suprema de Justicia para el caso de los jueces cualquiera que sea su categoriacutea o grado y eleccioacuten por el Congreso de la Repuacuteblica para el caso de los magistrados cualquiera que sea su categoriacutea Para optar a cargos de juez deberaacute reunirse los requisitos y calidades establecidas en la Constitucioacuten y las leyes y someterse al concurso por oposicioacuten que en cada caso se establezca por el oacutergano competente En el Reglamento de la Ley de Servicio Civil del Organismo Legislativo se indica en el artiacuteculo 4 dos tipos de contratacioacuten los servicios por oposicioacuten y sin

11 Artiacuteculo 34 de la Ley de Servicio Civil 12 Artiacuteculo 11 de la Ley de Servicio Civil del Organismo Judicial 13 Artiacuteculo 12 de la Ley de Servicio Civil del Organismo Judicial 14 Artiacuteculo 13 de la Ley de la Carrera Judicial 15 Artiacuteculo 14 de la Ley de la Carrera Judicial

- 8 -

oposicioacuten para el primero deben satisfacerse los requisitos miacutenimos establecidos en el plan de clasificacioacuten para la clase de puesto que se trate y seguir el proceso de seleccioacuten establecido en el Manual de Normas y Procedimientos Generales En el segundo tipo se realiza llenando los requisitos del plan de clasificacioacuten de puestos y los instrumentos auxiliares Retribucioacuten de los Servicios Personales Es importante mencionar que dada la relacioacuten que existe entre puestos y salarios del sector puacuteblico es necesario hacer referencia al artiacuteculo 4 del Decreto Nuacutemero 11-73 del Congreso de la Repuacuteblica Ley de Salarios de la Administracioacuten Puacuteblica asiacute como el Manual de clasificacioacuten presupuestaria para el Sector Puacuteblico de Guatemala el cuaacutel establece a traveacutes del Acuerdo Ministerial 1-98 la clasificacioacuten del Grupo O Servicios Personales que especifica la retribucioacuten de los servicios personales prestados en relacioacuten de dependencia y a los miembros de comisiones juntas consejos etc el cuaacutel se divide en los siguientes grupos y renglones Personal en Cargos Fijos Comprende las erogaciones que se hacen al personal que ocupa puestos fijos o permanentes en el Sector Puacuteblico en concepto de retribucioacuten al cargo asiacute como complementos y derechos escalafonarios Se subdivide en los siguientes renglones 011 Personal Permanente Comprende las remuneraciones en forma de sueldo a los funcionarios empleados y trabajadores estatales cuyos cargos aparecen detallados en los diferentes presupuestos analiacuteticos de sueldos El proceso de contratacioacuten para este tipo de personal esta regulado en la Ley de Servicio Civil y su Reglamento Decreto 1748 del Congreso de la Repuacuteblica y Acuerdo Gubernativo 18-98 respectivamente personal por oposicioacuten del cuaacutel ya se hizo referencia anteriormente Personal temporal Este subgrupo comprende las erogaciones que por concepto de retribuciones al puesto se hagan al personal que ocupa puestos temporales en el sector puacuteblico para trabajos especiales y transitorios que no aparecen con partida especiacutefica o individual Se subdivide en los siguientes renglones a) 021 Personal Supernumerario

- 9 -

Contempla los egresos por concepto de sueldos base a trabajadores puacuteblicos contratados para labores temporales de corta duracioacuten que no pueden realizarse con el personal permanente o de planta Su propia naturaleza implica que con cargo a este rengloacuten no puede contratarse personal adicional para labores permanentes

b) Personal por Contrato

bull Contempla los egresos por concepto de sueldo base a trabajadores

puacuteblicos contratados para servicios obras y construcciones de caraacutecter temporal en los cuales en ninguacuten caso los contratos sobrepasaraacuten el periacuteodo que dura el servicio proyecto u obra y cuando eacutestos abarquen maacutes de un ejercicio fiscal los contratos deberaacuten renovarse para el nuevo ejercicio

bull El proceso de contratacioacuten para este tipo de personal esta regulado mediante el Acuerdo Gubernativo No 212-99 de fecha 11 de febrero de 1999 y el artiacuteculo 4 del Acuerdo Gubernativo 622-2006 publicado en el Diario de Centro Ameacuterica el 27 de diciembre de 2006

c) Otras remuneraciones de personal temporal

En este rengloacuten se incluyen honorarios por servicios teacutecnicos y profesionales prestados por personal sin relacioacuten de dependencia asignados al servicio de una unidad ejecutora del Estado y que podraacuten ser dotados de los enseres yo equipos para la realizacioacuten de sus actividades en periacuteodos que no excedan un ejercicio fiscal La base legal relacionada con este proceso de contratacioacuten estaacute contenida en artiacuteculo 4 del Decreto Nuacutemero 11-73 Ley de Salarios de la Administracioacuten Puacuteblica y el artiacuteculo 4 de la Ley de Servicio Civil Decreto 1748 ambos del Congreso de la Repuacuteblica asiacute como el Artiacuteculo 17 del Acuerdo Gubernativo 622-2006 publicado en el Diario de Centro Ameacuterica el 27 de diciembre de 2006

Personal por Jornal y a Destajo Este subgrupo comprende las erogaciones que con caraacutecter de salario se pagan por cada diacutea o por hora asiacute como los pagos que se ajustan a un tanto alzado o precio que se fija a determinada cantidad de trabajo 031 Jornales Comprende los egresos por concepto de salario diario que se paga a los obreros operarios y peones que presten sus servicios en talleres principalmente en mantenimiento y similares asiacute como en la ejecucioacuten de proyectos y obras puacuteblicas que no requieren nombramiento por medio de acuerdo y cuyo pago se hace por medio de planilla y la celebracioacuten del contrato que establece la ley

- 10 -

Este proceso esta regulado mediante el Artiacuteculo 92 de la Ley de Servicio Civil y su Reglamento Decreto 1748 del Congreso de la Repuacuteblica y el Acuerdo Gubernativo No 242-88 publicado en el Diario Oficial el 21 de abril de 1988

Describa tambieacuten coacutemo los anteriores sistemas aseguran en su paiacutes la publicidad equidad y

eficiencia

Corresponde a la Oficina Nacional de Servicio Civil por mandato legal emitir la certificacioacuten de elegibilidad de los candidatos a ocupar puestos dentro de la Administracioacuten Puacuteblica asiacute como certificar el nombramiento para el ingreso al servicio por oposicioacuten A traveacutes de los Departamentos de Normas y Seleccioacuten de Recursos Humanos y Registros y Verificacioacuten de Acciones de Recursos Humanos se verifica mediante los expedientes que trasladan las Unidades de Recursos Humanos que se haya cumplido con el proceso de reclutamiento seleccioacuten y nombramiento establecidos en la Ley de Servicio Civil y su Reglamento

La Ley de Servicio Civil del Organismo Judicial en el artiacuteculo 17 indica que para las puestos en el servicio de oposicioacuten debe seguirse una poliacutetica de convocatoria abierta para la seleccioacuten de los mejores candidatos se realiza mediante una divulgacioacuten de plazas y vacantes existentes a la fecha de convocatoria y el nuacutemero adicional que considere que puedan producirse mientras se realizan las pruebas En el artiacuteculo 18 se indica que pueden optar las personas que reuacutenan los requisitos establecidos por esa ley y para garantizar la idoneidad en la seleccioacuten del personal se organizan concursos de oposicioacuten puacuteblica y de credenciales realizando pruebas orales escritas y praacutecticas

Para la eleccioacuten de Magistrados de la Corte Suprema de Justicia y Magistrados de la Corte de Apelaciones como lo sentildeala la Constitucioacuten Poliacutetica de la Repuacuteblica de Guatemala en los artiacuteculos 215 y 217 se crea una Comisioacuten de Postulacioacuten por lo menos cuatro meses de anticipacioacuten a la fecha de que concluya el periodo de la Corte Suprema de Justicia y de la Corte de Apelaciones Estas comisiones de postulacioacuten seraacuten las encargadas de examinar los expedientes para efectos de la elaboracioacuten de los listados de candidatos a fin de garantizar la debida transparencia del proceso de seleccioacuten y la adecuada calificacioacuten de los meacuteritos personales y profesionales de los aspirantes Las comisiones como parte del procedimiento de seleccioacuten ademaacutes de la revisioacuten de las credenciales e informaciones que aporte el Consejo practicaraacuten cuantas acciones y diligencias considere convenientes y necesarias incluyendo la celebracioacuten de entrevistas personales puacuteblicas o privadas La lista de candidatos seleccionados por la Comisioacuten de Postulacioacuten seraacute publicada en el diario oficial y en al menos dos de los diarios de mayor circulacioacuten y deberaacute remitirla al Congreso de la Repuacuteblica con al

- 11 -

menos quince diacuteas de antelacioacuten a la fecha de vencimiento del periacuteodo constitucional de los magistrados en funciones16

En los artiacuteculos 11 12 y 13 del Reglamento de la Ley de Servicio Civil del Organismo Legislativo se especifica coacutemo debe ser la convocatoria al haber vacantes con base al Manual de Normas y Procedimientos que define lo relativo a la publicacioacuten o divulgacioacuten asiacute como la declaracioacuten de convocatoria desierta

En relacioacuten con lo anterior refieacuterase entre otros a los siguientes aspectos

i Autoridades rectoras o administradoras del sistema y mecanismos de control

La administracioacuten del sistema integral de Recursos Humanos corresponde como se mencionoacute anteriormente a la Oficina Nacional de Servicio Civil no obstante a que la administracioacuten operativa del proceso corresponde especiacuteficamente a las Unidades de Recursos Humanos de cada una de las dependencias que conforman el Organismo Ejecutivo y Entidades Descentralizadas que no cuentan con reacutegimen propio de administracioacuten de personal

La Ley de Servicio Civil del Organismo Judicial indica en el artiacuteculo 9 que el Oacutergano Superior le corresponde con exclusividad al Presidente de la Corte Suprema de Justicia y del Organismo Judicial quien lo ejerce de conformidad con lo dispuesto en esa ley y en la Ley del Organismo Judicial

En lo que se refiere a la administracioacuten se crea un sistema de recursos humanos que comprende la administracioacuten del personal clasificacioacuten de puestos y la administracioacuten de los salarios y otros servicios complementarios

La ley de Carrera Judicial en los artiacuteculos 10 y 11 establece que las autoridades administradoras seraacuten la Comisioacuten de Postulacioacuten y la Unidad de Capacitacioacuten Institucional las que desempentildearaacuten sus funciones de conformidad con las disposiciones de la ley y las que se establezcan en un reglamento especiacutefico que deberaacute emitir la Corte Suprema de Justicia a propuesta del Consejo de Carrera Judicial

ii Acceso al servicio puacuteblico a traveacutes del sistema basado en el meacuterito

La Oficina Nacional de Servicio Civil es la encargada de administrar el banco de recursos humanos el cuaacutel permite proveer de candidatos elegibles a ocupar puestos dentro de la administracioacuten puacuteblica a las instituciones del Organismo Ejecutivo en el momento que lo requieran a efecto de facilitar el ingreso al servicio por oposicioacuten sin embargo es importante hacer mencioacuten que debido a la ingerencia de intereses poliacuteticos el proceso de contratacioacuten de candidatos por

16 Artiacuteculos 9 y 10 de la Ley de Carrera Judicial

- 12 -

oposicioacuten ha mermado en relacioacuten al de candidatos sin oposicioacuten limitando de esa manera el ingreso al servicio puacuteblico por meacuterito Donde se evidencia este acceso al servicio puacuteblico a traveacutes del sistema basado en el meacuterito es en la Carrera Judicial tal como se requiere a las comisiones de postulacioacuten para el examen de expedientes de candidatos donde se indica que para garantizar la debida transparencia del proceso de seleccioacuten debe establecerse una adecuada calificacioacuten de los meacuteritos personales y profesionales de los aspirantes17 circunstancia que se deberaacute tener en cuenta en la evaluacioacuten del desempentildeo de dichos funcionarios18

En el Organismo Judicial para el personal no contemplado en la Carrera Judicial el registro de elegibles19 se realiza por medio del sistema de recursos humanos que lo colocaraacute en orden descendente de calificaciones A los funcionarios del organismo judicial se les realiza una evaluacioacuten anual del desempentildeo20 de caraacutecter obligatorio que consiste en la calificacioacuten justa y objetiva del servicio para determinar su eficiencia y rendimiento laboral Estos resultados son tomados en cuenta para ascensos traslados incrementos salarias cursos de capacitacioacuten y remociones

iii Divulgacioacuten para la seleccioacuten de servidores puacuteblicos indicando los requisitos para dicha

seleccioacuten

El proceso de reclutamiento y seleccioacuten de recursos humanos es administrado particularmente por cada una de las Unidades de Recursos Humanos de las instituciones quienes realizan convocatorias internas y externas seguacuten lo amerite el caso Los medios de comunicacioacuten escrita de mayor circulacioacuten son generalmente utilizados por las instituciones de gobierno para llevar a cabo convocatorias puacuteblicas para cubrir puestos vacantes

Como se ha indicado la Ley de Servicio Civil del Organismo Judicial en el artiacuteculo 17 indica que debe seguirse el procedimiento de una poliacutetica de convocatoria abierta por medio de una divulgacioacuten de plazas y vacantes existentes a la fecha de convocatoria y el nuacutemero adicional que considere que puedan producirse mientras se realizan las pruebas Los requisitos21 que se piden son los siguientes contar con buena salud llenar los requisitos al puesto que esteacuten establecidos en el Manual de Clasificacioacuten y Evaluacioacuten de Puestos y Salarios ser de reconocida honorabilidad superar las pruebas exaacutemenes y concursos que dicte la ley y su reglamento A la vez se requiere tener la calidad de elegible y aprobacioacuten del programa de induccioacuten que se establezca y no haber sido condenado en sentencia ejecutoriada dentro de los 10 antildeos anteriores a su nombramiento por delitos de corrupcioacuten

17 Artiacuteculo 10 de la Ley de la Carrera Judicial 18 Artiacuteculo 32 de la Ley de la Carrera Judicial 19 Artiacuteculo 20 de la Ley de Servicio Civil del Organismo Judicial 20 Artiacuteculo 30 de la Ley de Servicio Civil del Organismo Judicial 21 Artiacuteculo 16 de la Ley de Servicio Civil del Organismo Judicial

- 13 -

iv Recursos de impugnacioacuten previstos para los sistemas de seleccioacuten

La Ley de Servicio Civil22 establece el procedimiento para la impugnacioacuten de resoluciones emitidas como parte del proceso de administracioacuten del sistema de recursos humanos

En la Ley Servicio Civil del Organismo Judicial23 se indican los medios de impugnacioacuten en contra de las resoluciones administrativas derivadas de los sistemas de evaluacioacuten de desempentildeo y capacitacioacuten

v Excepciones relevantes en relacioacuten con los anteriores aspectos

b) En relacioacuten con la pregunta a) mencione los resultados objetivos que se han obtenido

incluyendo los datos estadiacutesticos disponibles24

Cuadro No 1 Acciones Ejecutadas por la Oficina

De Servicio Civil (Antildeos 2005-2006-2007)

ACCIONES EJECUTADAS POR ONSEC ANtildeOS

2005 2006 Junio 2007

1 Administracioacuten de Puestos

11 Creacioacuten 22950 5542 31093

12 Supresioacuten 815 14216 951

13 Traslados Presupuestarios 212 136 408

14 Reasignacioacuten 43 136 495

15 Modificacioacuten de Especialidad 75 78 64

2 Administracioacuten de Salarios

21 Asignacioacuten de bonos y Complementos 1108 229266 56967

3 Seleccioacuten de Personal

31 Evaluaciones con pruebas competitivas 1553 1775 1300

32 Evaluaciones de Anaacutelisis Curricular 5844 6427 6044

22 Artiacuteculo 80 de la Ley de Servicio Civil 23 Artiacuteculo 62 de la Ley de Servicio Civil del Organismo Judicial 24 De conformidad con lo previsto en la metodologiacutea adoptada por el Comiteacute se procuraraacute que estos datos se

refieran a los dos uacuteltimos antildeos en relacioacuten con esta y las demaacutes disposiciones de la Convencioacuten objeto de

anaacutelisis de la segunda ronda con excepcioacuten de la relativa a los actos de corrupcioacuten previstos en el artiacuteculo VI

de la Convencioacuten respecto de los cuales se procuraraacute que los datos se refieran a los uacuteltimos 5 antildeos

- 14 -

ACCIONES EJECUTADAS POR ONSEC ANtildeOS

2005 2006 Junio 2007

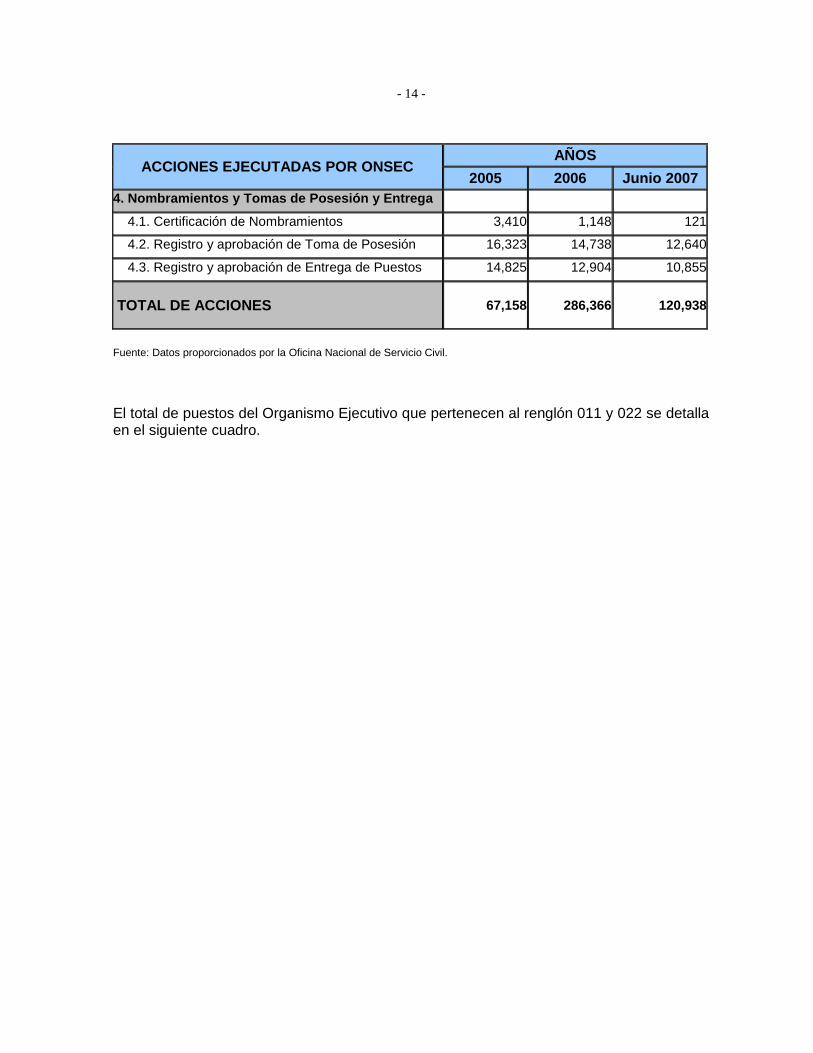

4 Nombramientos y Tomas de Posesioacuten y Entrega

41 Certificacioacuten de Nombramientos 3410 1148 121

42 Registro y aprobacioacuten de Toma de Posesioacuten 16323 14738 12640

43 Registro y aprobacioacuten de Entrega de Puestos 14825 12904 10855

TOTAL DE ACCIONES 67158 286366

120938

Fuente Datos proporcionados por la Oficina Nacional de Servicio Civil

El total de puestos del Organismo Ejecutivo que pertenecen al rengloacuten 011 y 022 se detalla en el siguiente cuadro

- 15 -

Cuadro No 2

ADMINISTRACIOacuteN DE PUESTOS

NUacuteMERO DE PUESTOS DE LOS RENGLONES O11 Y O22 POR MINISTERIO SECRETARIacuteAS Y OTRAS DEPENDENCIAS DEL EJECUTIVO

control de puestos al mes de septiembre de 2007

MINISTERIO

TOTAL

RENGLOacuteN PRESUPUESTARIO

O11 O22

TOTAL 168021 160696 7325

Presidencia 907 903 4

Relaciones Exteriores 561 561 0

Gobernacioacuten 29489 29127 362

Finanzas Puacuteblicas 1469 873 596

Educacioacuten 104458 99785 4673

Salud Puacuteblica 20786 20487 299

Trabajo y Previsioacuten Social 800 744 56

Economiacutea 416 365 51

Agricultura 622 489 133

Comunicaciones 3693 3614 79

Energiacutea y Minas 367 349 18

Cultura y Deportes 1245 984 261

Ambiente 220 152 68

Secretariacuteas 2761 2113 648

Procuraduriacutea General de la Nacioacuten 227 150 77

FUENTE Presupuesto Analiacutetico de Sueldos de la Direccioacuten Teacutecnica del Presupuesto y archivos del Departamento de Administracioacuten de Puestos Remuneraciones y Auditorias Administrativas d e ONSEC

- 16 -

Cuadro 3

ENTIDADES DESCENTRALIZADAS NUacuteMERO DE PUESTOS SEGUacuteN RELACIOacuteN LABORAL POR ENTIDAD

SEPTIEMBRE 2007

ENTIDAD TOTAL RENGLON

011 022

TOTAL 2720 2555 165

Consejo Nacional para la proteccioacuten de Antigua (CNPAG) 144 140 4

Contraloriacutea General de Cuentas 1023 1023 0

Cuerpo Voluntario de Bomberos (CVB) 443 405 38

Ferrocarriles de Guatemala (FEGUA) 11 0 11

Inspeccioacuten General de Cooperativas (INGECOP) 153 153 0

Instituto de Ciencia y Tecnologiacutea Agriacutecola (ICTA) 212 175 37

Instituto Nacional de Administracioacuten Puacuteblica (INAP) 45 45 0

Instituto Nacional de Cooperativas (INACOP) 229 229 0

Instituto Nacional de Estadiacutestica (INE) 345 270 75

Zona Libre de Industria y Comercio (ZOLIC) 115 115 0

Nota 011 Personal Permanente 022 Personal por Contrato (Incluye puestos de tiempo completo y parcial Comprende uacutenicamente las Entidades Descentralizadas que administra la Oficina Nacional de Servicio Civil FUENTE Registros estadiacutesticos de la Oficina Nacional de Servicio Civil

c) En caso de que no existan las normas yo medidas aludidas anteriormente indique brevemente

coacutemo ha considerado su paiacutes dar aplicabilidad dentro de su sistema institucional a medidas

destinadas a crear mantener y fortalecer sistemas para la contratacioacuten de funcionarios puacuteblicos

de acuerdo con lo previsto en el paacuterrafo 5 del artiacuteculo III de la Convencioacuten

2 Sistemas para la adquisicioacuten de bienes y servicios por parte del Estado a) Existen en su paiacutes normas yu otras medidas que establezcan sistemas para la adquisicioacuten de

bienes y servicios por parte del Estado En caso afirmativo describa brevemente los principales

sistemas sentildealando sus caracteriacutesticas y principios y relacione y adjunte copia de las

disposiciones y documentos en los que esteacuten previstos

- 17 -

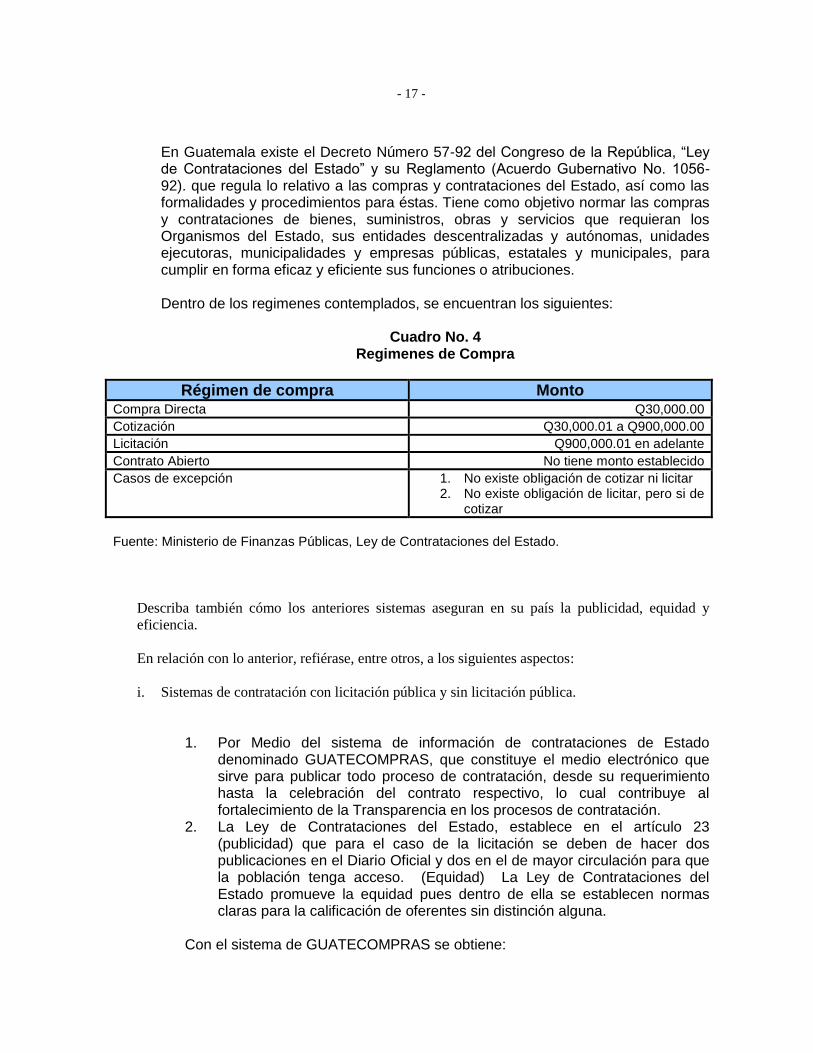

En Guatemala existe el Decreto Nuacutemero 57-92 del Congreso de la Repuacuteblica ldquoLey de Contrataciones del Estadordquo y su Reglamento (Acuerdo Gubernativo No 1056-92) que regula lo relativo a las compras y contrataciones del Estado asiacute como las formalidades y procedimientos para eacutestas Tiene como objetivo normar las compras y contrataciones de bienes suministros obras y servicios que requieran los Organismos del Estado sus entidades descentralizadas y autoacutenomas unidades ejecutoras municipalidades y empresas puacuteblicas estatales y municipales para cumplir en forma eficaz y eficiente sus funciones o atribuciones

Dentro de los regimenes contemplados se encuentran los siguientes

Cuadro No 4 Regimenes de Compra

Reacutegimen de compra Monto Compra Directa Q3000000

Cotizacioacuten Q3000001 a Q90000000

Licitacioacuten Q90000001 en adelante

Contrato Abierto No tiene monto establecido

Casos de excepcioacuten 1 No existe obligacioacuten de cotizar ni licitar 2 No existe obligacioacuten de licitar pero si de

cotizar

Fuente Ministerio de Finanzas Puacuteblicas Ley de Contrataciones del Estado

Describa tambieacuten coacutemo los anteriores sistemas aseguran en su paiacutes la publicidad equidad y

eficiencia

En relacioacuten con lo anterior refieacuterase entre otros a los siguientes aspectos

i Sistemas de contratacioacuten con licitacioacuten puacuteblica y sin licitacioacuten puacuteblica

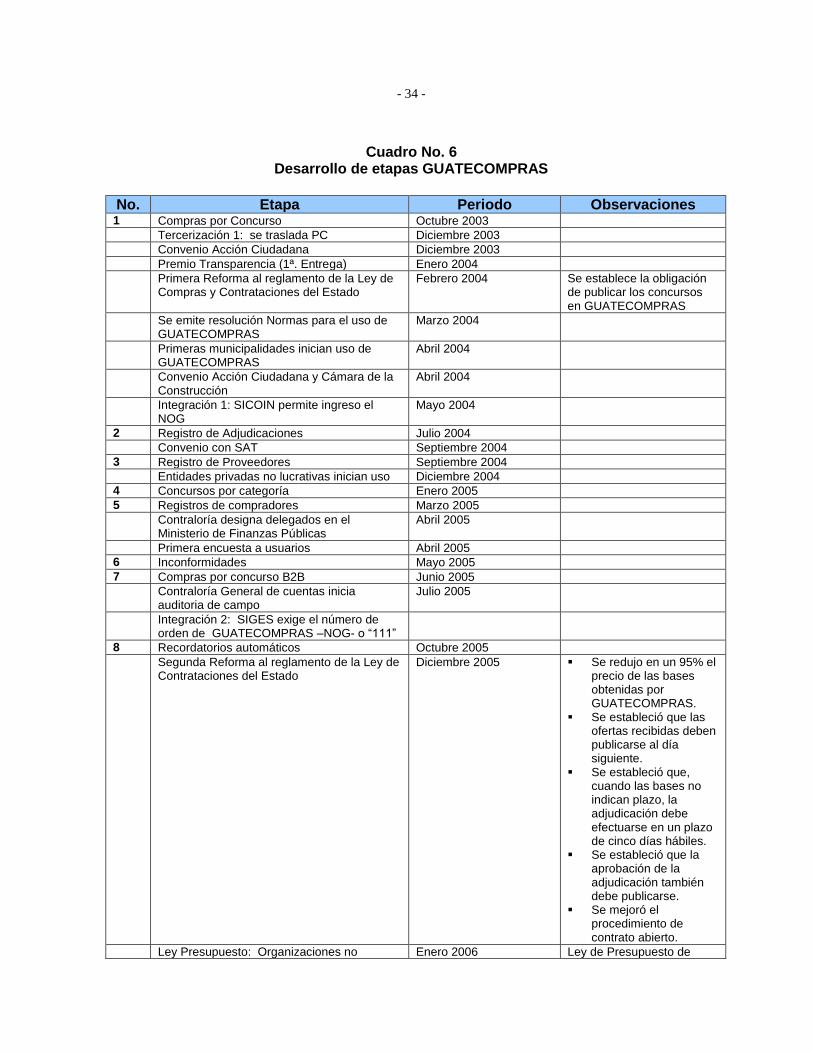

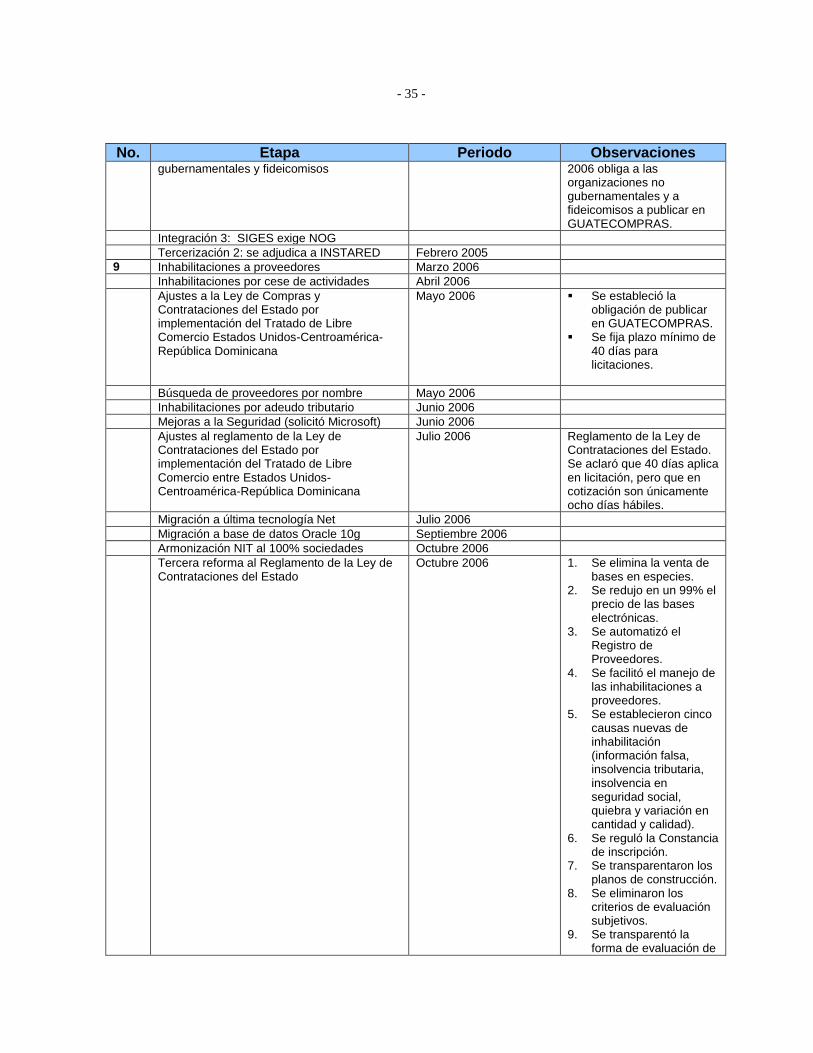

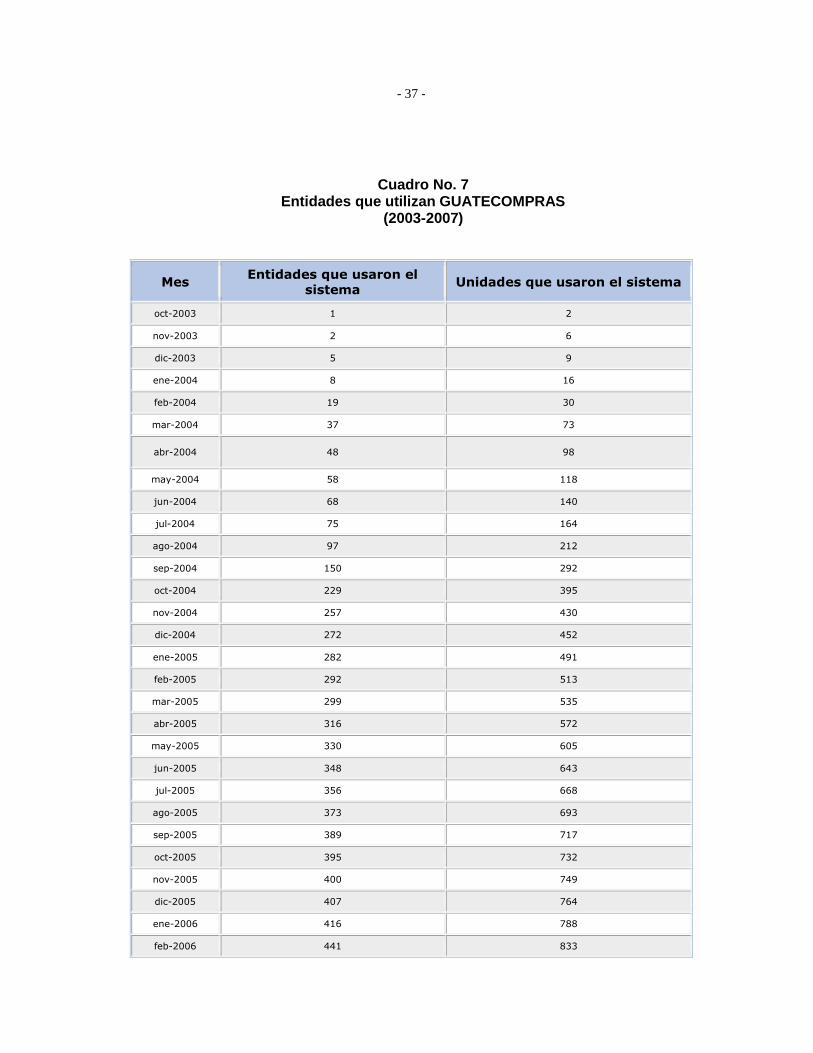

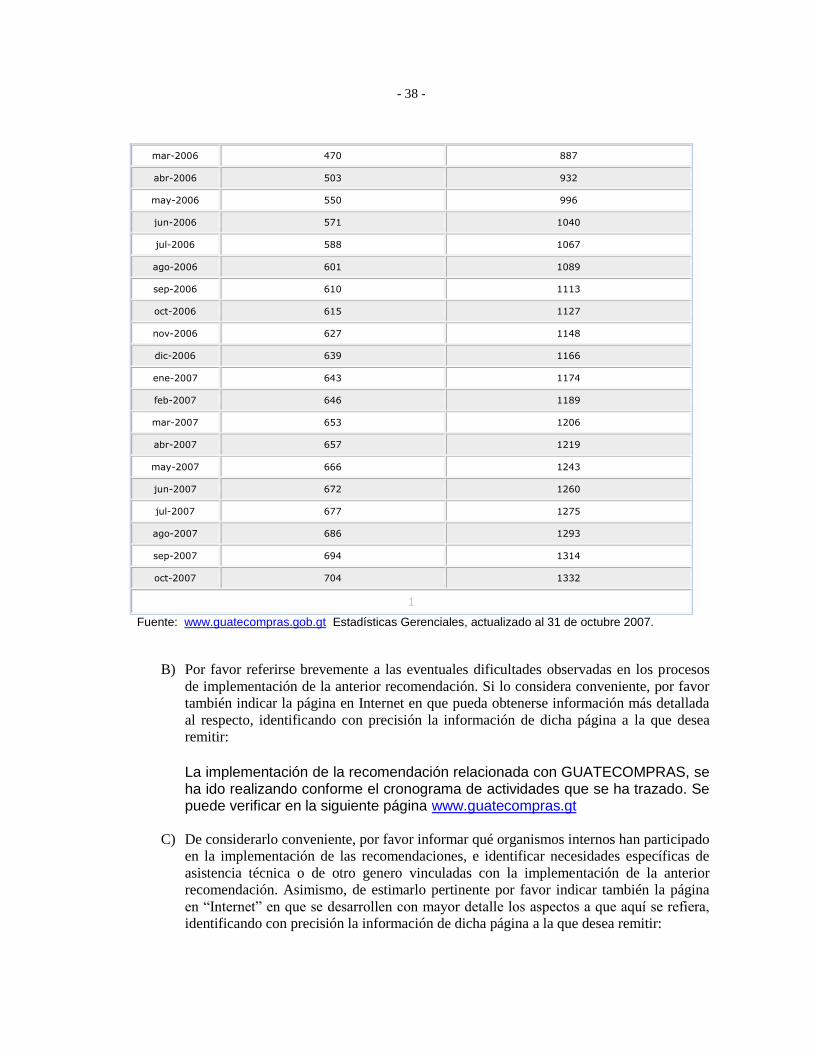

1 Por Medio del sistema de informacioacuten de contrataciones de Estado denominado GUATECOMPRAS que constituye el medio electroacutenico que sirve para publicar todo proceso de contratacioacuten desde su requerimiento hasta la celebracioacuten del contrato respectivo lo cual contribuye al fortalecimiento de la Transparencia en los procesos de contratacioacuten

2 La Ley de Contrataciones del Estado establece en el artiacuteculo 23 (publicidad) que para el caso de la licitacioacuten se deben de hacer dos publicaciones en el Diario Oficial y dos en el de mayor circulacioacuten para que la poblacioacuten tenga acceso (Equidad) La Ley de Contrataciones del Estado promueve la equidad pues dentro de ella se establecen normas claras para la calificacioacuten de oferentes sin distincioacuten alguna

Con el sistema de GUATECOMPRAS se obtiene

- 18 -

(Publicidad) Se logra publicidad efectiva pues todos los eventos realizados

son publicados en este portal de Internet y cualquier persona interesada puede ver la convocatoria asiacute como los requisitos solicitados sin limitaciones de tiempo o distancia

(Equidad) Desde el momento que la informacioacuten sobre las contrataciones es puacuteblica se estaacute promoviendo la competencia y todos tienen la misma oportunidad de participar ya sean grandes o pequentildeas empresas

(Eficiencia) Mediante modificaciones al Reglamento de la Ley de Contrataciones se ha logrado disminuir el costo de la participacioacuten de los proveedores en los procesos de contratacioacuten puacuteblica disminuyen el costo de los pliegos de bases casi a cero disminuyen la cantidad de papeleriacutea que se debe presentar en la ofertas y por otra parte tambieacuten se han disminuido las publicaciones en los medios escritos

ii Autoridades rectoras o administradoras de los sistemas y mecanismos de control

La ley de Contrataciones del Estado en el artiacuteculo 9 (Reformado por el Artiacuteculo 1 del Decreto No 29-2001 del Congreso de la Repuacuteblica Publicado el 06082001) regula quienes seraacuten las autoridades rectoras al indicar que corresponde la designacioacuten de los integrantes de la Junta de Licitacioacuten y la aprobacioacuten de la adjudicacioacuten de toda licitacioacuten a las autoridades superiores siguientes Organismo Legislativo y Judicial el Presidente del Organismo Legislativo o del Organismo Judicial La Corte de Constitucionalidad y el Tribunal Supremo Electoral al Presidente de la Corte de Constitucionalidad o al Presidente del Tribunal Supremo Electoral respectivamente Para las dependencias o entidades del Organismo Ejecutivo sin personalidad juriacutedica a as que forman parte de un Ministerio al Ministro del ramo a las que no forman parte de un Ministerio a la autoridad Administrativa Superior A las unidades ejecutoras Al Director Ejecutivo Gerente o funcionario equivalente o al sentildeor Ministro seguacuten los montos que correspondan Para las entidades estatales con personalidad juriacutedica descentralizadas y autoacutenomas Al Gerente o funcionario equivalente Para las municipalidades y empresas ubicadas en la cabecera departamental al Alcalde o al Gerente seguacuten sea el caso y a la corporacioacuten municipal Para las municipalidades y sus empresas ubicadas fuera de las cabeceras departamentales al Alcalde o Gerente seguacuten sea el caso a la Corporacioacuten municipal o a la autoridad maacutexima de la empresa Cuando se trate de negociaciones que se financien con recursos provenientes de preacutestamos otorgados por el Instituto de Fomento Municipal oacute de entidades financieras del exterior a la Corporacioacuten Municipal previo dictamen favorable de dicho Instituto pero si el mismo no evacua la consulta o emite el dictamen En cada uno de los casos la ley indica los montos de las compras que estaacuten autorizados a realizar los funcionarios

iii Registro de contratistas

De conformidad con la Ley de Contrataciones del Estado en los artiacuteculos 71 72 y 73 se norma lo relacionado a los registros de precalificados de obras de

- 19 -

consultores y registro de proveedores Estos registros tienen diferente administracioacuten el Registro de Contratista por el Ministerio de Comunicaciones Infraestructura y Vivienda Registro de Consultores por la Secretariacutea de Planificacioacuten de la Presidencia de la Repuacuteblica y un Registro de Proveedores de bienes y Suministros administrado por el Ministerio de Finanzas Puacuteblicas

iv Medios electroacutenicos y sistemas de informacioacuten para la contratacioacuten puacuteblica

En Guatemala el medio electroacutenico y el sistema de informacioacuten para la contratacioacuten puacuteblica se denomina GUATECOMPRAS25 que es el nombre asignado al Sistema de Informacioacuten de Contrataciones y Adquisiciones del Estado que constituye un mercado electroacutenico operado a traveacutes de Internet

v Contratos para obras puacuteblicas

Todo lo relacionado con Obra Puacuteblica es administrado y coordinado por el Ministerio de Comunicaciones Infraestructura y Vivienda26

vi Identificacioacuten de los criterios para la seleccioacuten de contratistas (por ejemplo precio calidad y

calificacioacuten teacutecnica)

La Ley de Contrataciones del Estado27 establece los referidos criterios para la calificacioacuten de los contratistas de construccioacuten y son operativizados por el Ministerio de Comunicaciones Infraestructura y Vivienda

vii Recursos de impugnacioacuten

En los artiacuteculos 99 y 100 de la Ley de Contrataciones del Estado aparecen los recursos de impugnacioacuten que pueden utilizar los proveedores que inconformes con alguacuten proceso de contrataciones puacuteblicas Los recursos de revocatoria y de reposicioacuten son los uacutenicos en la viacutea administrativa y agotada eacutesta los proveedores pueden recurrir al tribunal de lo contencioso administrativo

b) En relacioacuten con la pregunta a) mencione los resultados objetivos que se han obtenido

incluyendo los datos estadiacutesticos disponibles (por ejemplo porcentaje de contratos adjudicados

por licitacioacuten puacuteblica y sanciones impuestas a contratistas)

3556 proveedores adjudicados en este antildeo hasta el diacutea y con una totalidad de 6851 desde la salida de GUATECOMPRAS en octubre del 200328

25 Artiacuteculo 23 de la Ley de Contrataciones del Estado 26 Artiacuteculo 71 de la Ley de Contrataciones del Estado 27 Artiacuteculo 28 de la Ley de Contrataciones del Estado

- 20 -

c) En caso de que no existan las normas yo medidas aludidas anteriormente indique brevemente

coacutemo ha considerado su paiacutes dar aplicabilidad dentro de su sistema institucional a medidas

destinadas a crear mantener y fortalecer sistemas para la adquisicioacuten de bienes y servicios por

parte del Estado de acuerdo con lo previsto en el paacuterrafo 5 del artiacuteculo III de la Convencioacuten

CAPIacuteTULO SEGUNDO

SISTEMAS PARA PROTEGER A LOS FUNCIONARIOS PUacuteBLICOS Y CIUDADANOS

PARTICULARES QUE DENUNCIEN DE BUENA FE ACTOS DE CORRUPCIOacuteN

(ARTICULO III PAacuteRRAFO 8 DE LA CONVENCIOacuteN)

a) iquestExisten en su paiacutes normas yu otras medidas que establezcan sistemas para proteger a los

funcionarios puacuteblicos y ciudadanos particulares que denuncien de buena fe actos de corrupcioacuten

incluyendo la proteccioacuten de su identidad En caso afirmativo describa brevemente dichos

sistemas y relacione y adjunte copia de las disposiciones y documentos en los que esteacuten

previstos

1 Este tema de manera general estaacute regulado por el Decreto 70-96 del Congreso de la Repuacuteblica emitido el 27 de agosto de 1996 ldquoLey para la Proteccioacuten de Sujetos Procesales y Personas vinculadas a la Administracioacuten de Justicia Penal En el artiacuteculo 1 del Reglamento de fecha 1 de marzo de 2007 se indica ldquohellipque tiene como objeto regular el funcionamiento del Servicio o Sistema de Proteccioacuten a Sujetos Procesales y Personas Vinculadas a la Administracioacuten de la Justicia Penal

En el artiacuteculo 2 de este Reglamento se establece el aacutembito de aplicacioacuten al indicarse que el Servicio de Proteccioacuten seraacute aplicable a los funcionarios y empleados del organismo Judicial de las fuerzas de seguridad civil y del Ministerio Puacuteblico asiacute como a testigos peritos consultores querellantes adhesivos y otras personas que esteacuten expuestos a riesgos por su intervencioacuten en procesos penales y ademaacutes periodistas que lo necesiten por encontrarse en riesgo debido al cumplimiento de su funcioacuten informativa

2 De manera especiacutefica estaacute contemplado en las Reformas Legales para la

Implementacioacuten del Tratado de Libre Comercio Repuacuteblica Dominicana ndash Centroameacuterica ndash Estados Unidos de Ameacuterica (Decreto No 11-2006 del Congreso de la Repuacuteblica) que modifica el Coacutedigo Penal Se establece en los artiacuteculos 439 Cohecho pasivo Artiacuteculo 442 Cohecho activo y Artiacuteculo 442 Bis Cohecho activo transnacional que ldquohellipLas personas que de buena fe denuncien los actos mencionados en este artiacuteculo (cohecho pasivo cohecho activo y cohecho activo transnacional) seraacuten protegidas por las autoridades correspondientes de conformidad con la legislacioacuten vigentehelliprdquo

28 En la paacutegina wwwguatecomprasgobgt podraacute obtenerse toda la informacioacuten relacionada con las

adjudicaciones hasta la fecha y demaacutes datos pertinentes

- 21 -

En relacioacuten con lo anterior refieacuterase entre otros a los siguientes aspectos

i Mecanismos de denuncia (por ejemplo denuncia anoacutenima y denuncia con proteccioacuten de

identidad)

En el Coacutedigo Penal y en el Coacutedigo Penal estaacute regulado lo relativo a la denuncia por la comisioacuten de delitos pero en forma general Es maacutes puede ser constitutivo de delito la omisioacuten de denuncia sobre todo para los empleados y funcionarios puacuteblicos cuando por razoacuten de su cargo tengan conocimiento de la comisioacuten de un hecho delictivo 29

En Guatemala la denuncia es uno de los mecanismos para la iniciacioacuten de la prosecucioacuten penal30 Sin embargo no existe ninguacuten mecanismo regulado para la denuncia anoacutenima o denuncia con proteccioacuten de identidad

ii Mecanismos para denunciar amenazas o represalias

Se sigue la misma regla anteriormente mencionada

iii Mecanismos para proteccioacuten de testigos

Como se indicoacute anteriormente en forma general la proteccioacuten de testigos estaacute regulado por el Decreto 70-96 del Congreso de la Repuacuteblica ldquoLey para la Proteccioacuten de Sujetos Procesales y Personas vinculadas a la Administracioacuten de Justicia Penal En forma especiacutefica y para los casos de delitos de cohecho se contempla en las Reformas Legales para la Implementacioacuten del Tratado de Libre Comercio Repuacuteblica Dominicana ndash Centroameacuterica ndash Estados Unidos de Ameacuterica (Decreto No 11-2006 del Congreso de la Repuacuteblica) que modifica el Coacutedigo Penal indicaacutendose en los artiacuteculos 439 Cohecho pasivo Artiacuteculo 442 Cohecho activo y Artiacuteculo 442 Bis Cohecho activo transnacional que ldquohellipLas personas que de buena fe denuncien los actos mencionados en este artiacuteculo (cohecho pasivo cohecho activo y cohecho activo transnacional) seraacuten protegidas por las autoridades correspondientes de conformidad con la legislacioacuten vigentehelliprdquo

b) En relacioacuten con la pregunta a) mencione los resultados objetivos que se han obtenido

incluyendo los datos estadiacutesticos disponibles

En la actualidad no existen datos estadiacutesticos ya que la dependencia del Ministerio Puacuteblico designada para el efecto es de muy reciente creacioacuten

c) En caso de que no existan las normas yo medidas aludidas anteriormente indique brevemente

coacutemo ha considerado su paiacutes dar aplicabilidad dentro de su sistema institucional a medidas

destinadas a crear mantener y fortalecer sistemas para proteger a los funcionarios puacuteblicos y

ciudadanos particulares que denuncien de buena fe actos de corrupcioacuten de acuerdo con lo

previsto en el paacuterrafo 8 del artiacuteculo III de la Convencioacuten

29 Artiacuteculo 457 del Coacutedigo Penal y Artiacuteculo 298 del Coacutedigo Procesal Penal 30 Artiacuteculo 297 del Coacutedigo Procesal Penal

- 22 -

CAPIacuteTULO TERCERO

ACTOS DE CORRUPCIOacuteN (ARTICULO VI DE LA CONVENCIOacuteN)

1 Tipificacioacuten de actos de corrupcioacuten previstos en el artiacuteculo VI1 de la

Convencioacuten

a) iquestTipifica su paiacutes como delitos los actos de corrupcioacuten previstos en el artiacuteculo VI1 de la

Convencioacuten que se transcriben en este acaacutepite del cuestionario En caso afirmativo describa

brevemente las normas yu otras medidas existentes al respecto indicando a cuales de dichos

actos de corrupcioacuten se refieren en particular y las sanciones que establecen y adjunte copia de las

mismas

- Actos de corrupcioacuten previstos en el artiacuteculo VI1 de la Convencioacuten

i El requerimiento o la aceptacioacuten directa o indirectamente por un funcionario puacuteblico o

una persona que ejerza funciones puacuteblicas de cualquier objeto de valor pecuniario u otros

beneficios como daacutedivas favores promesas o ventajas para siacute mismo o para otra persona o

entidad a cambio de la realizacioacuten u omisioacuten de cualquier acto en el ejercicio de sus

funciones puacuteblicas

Esta figura delictiva estaacute contemplada en el Coacutedigo Penal (Decreto No 17-73 del Congreso de la Repuacuteblica) que data desde el antildeo 1973 con la denominacioacuten de Cohecho Pasivo dentro del Tiacutetulo XIII relativo a ldquoDe los delitos contra la administracioacuten puacuteblicardquo Es decir como uno de los delitos cometidos por funcionarios o por empleados puacuteblicos en el artiacuteculo 439 Con la emisioacuten del Decreto del Congreso de la Repuacuteblica No 11-2006 en el antildeo 2006 relativo a las Reformas Legales para la Implementacioacuten del Tratado de Libre Comercio Repuacuteblica Dominicana-Centroameacuterica-Estados Unidos de Ameacuterica en el Capiacutetulo VII se modificoacute el Coacutedigo Penal en lo relativo a este delito el Cohecho Pasivo aumentaacutendose la pena de prisioacuten y la multa asiacute como agregaacutendose otros elementos como la inhabilitacioacuten especial como pena accesoria La redaccioacuten quedoacute de la siguiente manera ldquoEl funcionario o empleado puacuteblico que solicite intencionalmente o acepte directa o indirectamente cualquier objeto de valor pecuniario y otro beneficio como favor o daacutediva o presente promesa o ventaja para siacute mismo o para otra persona a cambio de que dicho funcionario o empleado puacuteblico realice u omita cualquier acto en el ejercicio de sus funciones puacuteblicas seraacute sancionado con prisioacuten de cuatro (4) a diez (10) antildeos multa de cincuenta mil (Q5000000) a quinientos mil (Q50000000) quetzales de inhabilitacioacuten especial por el doble de tiempo de la pena que dure la reclusioacuten sin perjuicio de la pena aplicable al delito cometido Cuando el funcionario o empleado puacuteblico obligare o

- 23 -

indujere a la daacutediva presente ofrecimiento o promesa la pena se aumentaraacute en una tercera parte31 Las personas que de buena fe denuncien los actos mencionados en este artiacuteculo seraacuten protegidas por las autoridades correspondientes de conformidad con la legislacioacuten vigenterdquo

ii El ofrecimiento o el otorgamiento directa o indirectamente a un funcionario puacuteblico o a

una persona que ejerza funciones puacuteblicas de cualquier objeto de valor pecuniario u otros

beneficios como daacutedivas favores promesas o ventajas para ese funcionario puacuteblico o para

otra persona o entidad a cambio de la realizacioacuten u omisioacuten de cualquier acto en el ejercicio

de sus funciones puacuteblicas

Asiacute como en el caso del delito de Cohecho Pasivo antes indicado el delito de ldquoCohecho Activordquo estaba contemplado en el Coacutedigo Penal y fue reformado por el Decreto No 11-2006 del Congreso de la Repuacuteblica en la siguiente forma ldquoArt 442 (Cohecho Activo) ldquoCualquier persona que ofrezca u otorgue intencionalmente directa o indirectamente a un funcionario o empleado puacuteblico cualquier objeto de valor pecuniario u otro beneficio como favor daacutediva o presente promesa o ventaja para siacute mismo u otra persona a cambio de que dicho funcionario realice u omita cualquier acto en el ejercicio de sus funciones puacuteblicas seraacute sancionada con prisioacuten de cuatro (4) a diez (10) antildeos y multa de cincuenta mil (Q5000000) a quinientos (Q50000000) quetzales Cualquier persona natural que ayude colabore animare alentare instigue promueva o conspire en la comisioacuten de los actos descritos en el paacuterrafo anterior de manera indirecta y que se determine que es coacutemplice de los actos sentildealados seraacute sancionada con la pena sentildealada en el mismo rebajada en una tercera parterdquo

iii La realizacioacuten por parte de un funcionario puacuteblico o una persona que ejerza funciones

puacuteblicas de cualquier acto u omisioacuten en el ejercicio de sus funciones con el fin de obtener

iliacutecitamente beneficios para siacute mismo o para un tercero

Art 449 Coacutedigo Penal (Concusioacuten) Cometen el delito de concusioacuten 1ordm- El funcionario o empleado puacuteblico que directa o indirectamente o por actos simulados se interesare en cualquier contrato u operacioacuten en que intervenga por razoacuten de su cargo Esta disposicioacuten es aplicable a los aacuterbitros peritos contadores tutores albaceas y siacutendicos con respecto a las funciones que como tales desempentildeen 2ordm- El funcionario o empleado puacuteblico que con propoacutesito de lucro interponga su influencia para obtener una resolucioacuten de cualquier autoridad o dictamen que debe pronunciarse ante la misma Los responsables seraacuten sancionados con prisioacuten de uno a tres antildeos y multa de trescientos a tres mil quetzales

31 El tipo de cambio al 1 de octubre de 2007 es de Q771 por US $100

- 24 -

En el artiacuteculo 419 (Delito de Incumplimiento de Deberes) El funcionario o empleado puacuteblico que omitiere rehusare hacer o retardare alguacuten acto propio de su funcioacuten o cargo seraacute sancionado con prisioacuten de uno a tres antildeos

iv El aprovechamiento doloso u ocultacioacuten de bienes provenientes de cualquiera de los actos

a los que se refiere el presente artiacuteculo

La Ley contra el Lavado de Dinero u otros Activos Decreto Ley 67-2001 Artiacuteculo 2 sanciona estos hechos con prisioacuten de 6 a 20 antildeos de prisioacuten y multa igual al valor de los bienes que se trate En el Coacutedigo Penal tambieacuten existen varias disposiciones aplicables

a Apropiacioacuten y retencioacuten indebidas Art 272 del Coacutedigo Penal ldquoQuien en perjuicio de otro se apropiare o distrajere dinero efectos o cualquier otro bien mueble que hubiere recibido en depoacutesito comisioacuten o administracioacuten o por cualquier otra causa que produzca obligacioacuten de entregarlos o devolverlos seraacute sancionado con prisioacuten de seis meses a cuatro antildeos y multa de cien a tres mil quetzalesrdquo

b Encubrimiento propio Art 474 del Coacutedigo Penal ldquoEs responsable de encubrimiento propio quien sin concierto connivencia o acuerdo previos con los autores o coacutemplices del delito pero con conocimiento de su perpetracioacuten interviniere con posterioridad ejecutando alguno de los siguientes hechos 1- Ocultar al delincuente o facilitar su fuga 2- Negar a la autoridad sin motivo justificado la entrega de un sindicado perseguido o delincuente que se encuentre en la residencia o morada de la persona requerida 3- Ayudar al autor o coacutemplice a eludir las investigaciones de la autoridad o sustraerse de la pesquisa de eacutesta 4- Recibir ocultar suprimir inutilizar aprovechar guardar esconder traficar o negociar en cualquier forma objetos efectos instrumentos pruebas o rastros del delito Los responsables del delito de encubrimiento seraacuten sancionados con prisioacuten de dos meses a tres antildeosrdquo c Apropiacioacuten y retencioacuten indebidas Art 272 del Coacutedigo Penal

ldquoQuien en perjuicio de otro se apropiare o distrajere dinero efectos o cualquier otro bien mueble que hubiere recibido en depoacutesito comisioacuten o administracioacuten o por cualquier otra causa que produzca obligacioacuten de entregarlos o devolverlos seraacute sancionado con prisioacuten de seis meses a cuatro antildeos y multa de cien a tres mil quetzalesrdquo

d Encubrimiento propio Art 474 del Coacutedigo Penal ldquoEs responsable de

encubrimiento propio quien sin concierto connivencia o acuerdo previos con los autores o coacutemplices del delito pero con conocimiento de su perpetracioacuten interviniere con posterioridad ejecutando alguno de los siguientes hechos hellip 4o- Recibir ocultar suprimir inutilizar

- 25 -

aprovechar guardar esconder traficar o negociar en cualquier forma objetos efectos instrumentos pruebas o rastros del delito hellipresponsable de encubrimiento propio quien sin concierto connivencia o acuerdo previos con los autores o coacutemplices del delito pero con conocimiento de su perpetracioacuten interviniere con posterioridad ejecutando alguno de los siguientes hechos hellip 4o- Recibir ocultar suprimir inutilizar aprovechar guardar esconder traficar o negociar en cualquier forma objetos efectos instrumentos pruebas o rastros del delito helliprdquo

v La participacioacuten como autor coautor instigador coacutemplice encubridor o en cualquier otra

forma en la comisioacuten tentativa de comisioacuten asociacioacuten o confabulacioacuten para la comisioacuten de

cualquiera de los actos a los que se refiere el presente artiacuteculo

El artiacuteculo 442 del Coacutedigo Penal lo regula dentro del cohecho activo y al respecto dispone ldquohellipCualquier persona natural que ayude colabore animare alentare instigue promueva o conspire en la comisioacuten de los actos descritos en el paacuterrafo anterior de manera indirecta y que se determine que es coacutemplice de los actos sentildealados seraacute sancionada con la pena sentildealada en el mismo rebajada en la tercera parte Si la persona juriacutedica participa en las actividades descritas en el primer paacuterrafo a traveacutes de las personas mencionadas en el artiacuteculo 38 del Coacutedigo Penal buscando beneficio para esa persona juriacutedica ademaacutes de las sanciones aplicables a los participantes del delito se impondraacute a la persona juriacutedica una multa de cien mil quetzales (Q10000000) a setecientos cincuenta mil quetzales (Q75000000) o el doble del beneficio obtenido la que sea mayor en caso de reincidencia se ordenaraacute la cancelacioacuten definitiva de la patente del comercio de esa persona juriacutedicardquo Coacutedigo Penal al definir la participacioacuten en el delito dispone Artiacuteculo 35 (Responsables) Son responsables penalmente del delito Los autores y los coacutemplices De las faltas soacutelo son responsables los autores

Artiacuteculo 36 (Autores) Son autores

1 Quienes tomen parte directa en la ejecucioacuten de los actos propios del delito 2 Quienes fuercen o induzcan directamente a otro a ejecutarlo 3 Quienes cooperan a la realizacioacuten del delito ya sea en su preparacioacuten o en

su ejecucioacuten con un acto sin el cual no se hubiere podido cometer 4 Quienes habieacutendose concentrado con otro u otros para la ejecucioacuten del

delito estaacuten presentes en el momento de su consumacioacuten

Artiacuteculo 37 (Coacutemplices) Son coacutemplices

1 Quienes animares o alentaren a otro en su resolucioacuten de cometer el delito

- 26 -

2 Quienes prometieren su ayuda o cooperacioacuten para despueacutes de cometido el delito

3 Quienes proporcionaren informes o suministraren medios adecuados para realizar el delito y

4 Quienes sirvieren de enlace o actuaren como intermediarios entre los partiacutecipes para obtener la concurrencia de eacutestos en el delito

Artiacuteculo 62 (Al autor del delito consumado) Salvo determinacioacuten especial toda pena sentildealada en la ley para un delito se entenderaacute que debe imponerse al autor del delito consumado Artiacuteculo 63 (Al autor de tentativa y al coacutemplice del delito consumado) Al autor de tentativa y al coacutemplice del delito consumado se les impondraacute la pena sentildealada en la ley para los autores del delito consumado rebajada en una tercera parte

En relacioacuten a los encubridores el Coacutedigo Penal establece Artiacuteculo 474 (Encubrimiento propio) Es responsable de encubrimiento propio quien sin concierto connivencia o acuerdo previo con los autores o coacutemplices del delito pero con conocimiento de su perpetracioacuten interviniere con posterioridad ejecutando alguno de los siguientes hechos

1 Ocultar al delincuente o facilitar su fuga 2 Negar a la autoridad sin motivo justificado la entrega de un sindicado

perseguido o delincuente que se encuentre en la residencia o morada de la persona requerida

3 Ayudar al autor o coacutemplice a eludir las investigaciones de la autoridad o sustraerse de la pesquisa de eacutesta

4 Recibir ocultar suprimir inutilizar aprovechar guardar esconder traficar o negociar en cualquier forma objetos efectos instrumentos pruebas o rastros del delito

Los responsables del delito de encubrimiento seraacuten sancionados con prisioacuten de dos meses a tres antildeos

Artiacuteculo 475 (Encubrimiento Impropio) Es responsable del delito de encubrimiento impropio quien

1 Habitualmente albergare ocultar o protegiere delincuentes o en cualquier forma ocultare armas o efectos de delito aunque no tuviere conocimiento determinado del mismo

2 Debiendo presumir de acuerdo con las circunstancias la comisioacuten del delito realizare cualquiera de los hechos a que se refiere el artiacuteculo anterior

Al responsable del delito a que se refiere el inciso primero de este artiacuteculo se la sancionaraacute con prisioacuten de dos a cuatro antildeos

- 27 -

Al responsable del delito a que se refiere el inciso segundo de este artiacuteculo se le sancionaraacute con multa de cincuenta a un mil quetzales Si el responsable tuviere negocio de los objetos de que se trate o realizare actividades de traacutefico habitual con los mismos ya sean nuevos o usados la sancioacuten seraacute de seis meses a dos antildeos y multa de cien a doscientos mil quetzales Artiacuteculo 476 (Exencioacuten de pena) Estaacuten exentos de pena quienes hubieren cometido delitos de encubrimiento a favor de pariente dentro de los grados de ley coacutenyuge concubinario o persona unida de hecho salvo que hayan aprovechado o ayudado al delincuente a aprovecharse de los efectos del delito

b) Mencione brevemente los resultados objetivos que se han obtenido con la aplicacioacuten de las

anteriores disposiciones suministrando la informacioacuten pertinente de la que disponga su paiacutes en la

que se fundamenten tales resultados tales como procesos judiciales en curso y sus resultados

referida en lo posible a los uacuteltimos cinco antildeos

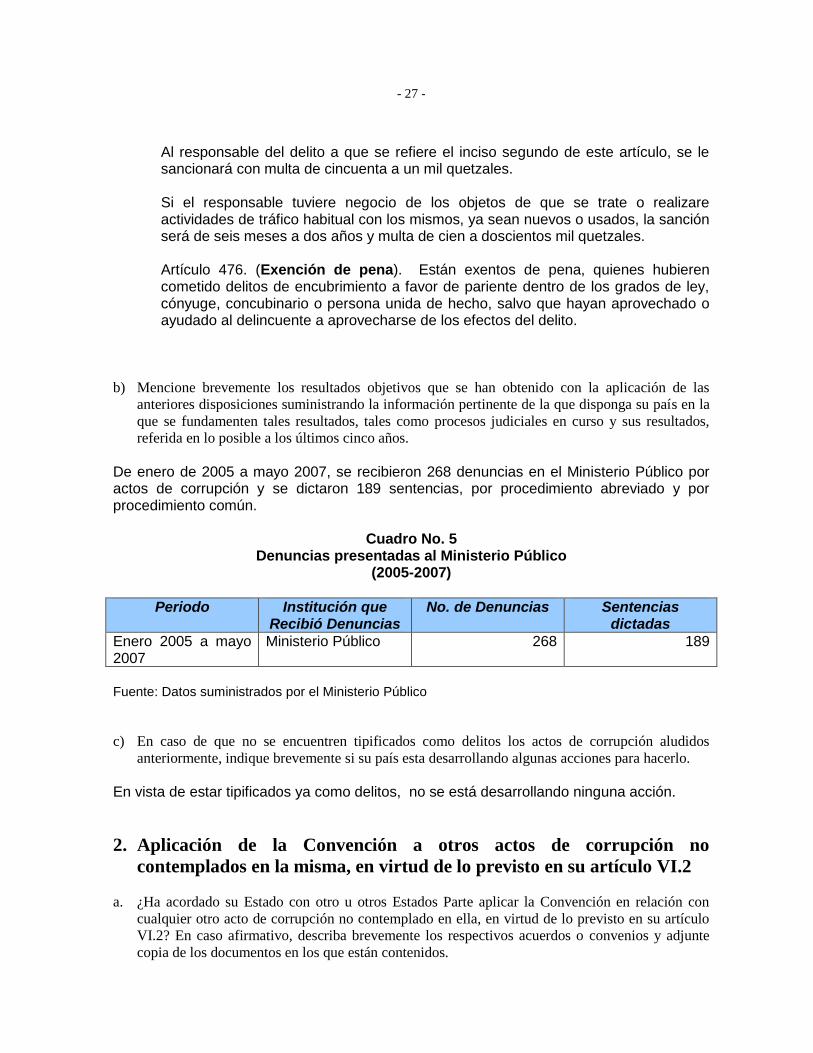

De enero de 2005 a mayo 2007 se recibieron 268 denuncias en el Ministerio Puacuteblico por actos de corrupcioacuten y se dictaron 189 sentencias por procedimiento abreviado y por procedimiento comuacuten

Cuadro No 5 Denuncias presentadas al Ministerio Puacuteblico

(2005-2007)

Periodo Institucioacuten que Recibioacute Denuncias

No de Denuncias Sentencias dictadas

Enero 2005 a mayo 2007

Ministerio Puacuteblico 268 189

Fuente Datos suministrados por el Ministerio Puacuteblico

c) En caso de que no se encuentren tipificados como delitos los actos de corrupcioacuten aludidos

anteriormente indique brevemente si su paiacutes esta desarrollando algunas acciones para hacerlo

En vista de estar tipificados ya como delitos no se estaacute desarrollando ninguna accioacuten

2 Aplicacioacuten de la Convencioacuten a otros actos de corrupcioacuten no

contemplados en la misma en virtud de lo previsto en su artiacuteculo VI2

a iquestHa acordado su Estado con otro u otros Estados Parte aplicar la Convencioacuten en relacioacuten con

cualquier otro acto de corrupcioacuten no contemplado en ella en virtud de lo previsto en su artiacuteculo

VI2 En caso afirmativo describa brevemente los respectivos acuerdos o convenios y adjunte

copia de los documentos en los que estaacuten contenidos

- 28 -

Desde el 13 de julio de 2005 fue presentado al Congreso de la Repuacuteblica por parte del Presidente de la Repuacuteblica un Ante-proyecto de ley que pretende introducir modificaciones al Coacutedigo Penal Este Ante-proyecto de ley se identifica como Iniciativa nuacutemero 3277 Dentro de estas modificaciones se contemplan reformas a los siguientes delitos Abuso de autoridad (artiacuteculo 418) Incumplimiento de deberes (artiacuteculo 419) Desobediencia (artiacuteculo 420) Revelacioacuten de secretos (artiacuteculo 422) Resoluciones violatorias a la Constitucioacuten (artiacuteculo 423) Nombramientos ilegales (artiacuteculo 432) Usurpacioacuten de funciones (artiacuteculo 433) Cohecho Pasivo (artiacuteculo 439 ya reformado por el Decreto 11-2006 del Congreso de la Repuacuteblica) Cohecho activo (artiacuteculo 442 ya reformado por el Decreto 11-2006 del Congreso de la Repuacuteblica) Peculado y Peculado culposo (artiacuteculos 445 y 446) Malversacioacuten (artiacuteculo 447) Concusioacuten (artiacuteculo 449) Fraude (artiacuteculo 450) Exacciones ilegales (artiacuteculo 451) Cobro indebido (artiacuteculo 452) y Denegacioacuten de justicia (artiacuteculo 469) En esta reforma al Coacutedigo Penal tambieacuten se incluyen la creacioacuten de nuevas figuras delictivas tales como Incumplimiento de presentacioacuten de declaracioacuten jurada patrimonial Soborno transnacional (artiacuteculo 442 bis ya regulado por el Decreto 11-2006 del Congreso de la Repuacuteblica) Enriquecimiento iliacutecito Testaferrazo Traacutefico de influencias y Utilizacioacuten indebida de informacioacuten privilegiada

b En caso de que haya respondido afirmativamente a la respuesta anterior mencione brevemente

los resultados objetivos que se han obtenido con la aplicacioacuten de los respectivos acuerdos o

convenios suministrando la informacioacuten pertinente de la que disponga su paiacutes en la que se

fundamenten tales resultados tales como procesos judiciales en curso y sus resultados referida

en lo posible a los uacuteltimos cinco antildeos

Se informa que esta iniciativa se encuentra en el Congreso de la Repuacuteblica Por lo que no se cuentan con resultados objetivos a excepcioacuten de la aprobacioacuten del delito de Soborno Transnacional como ya se indicoacute

- 29 -

ANEXO

FORMATO ESTAacuteNDAR PARA PRESENTAR INFORMACIOacuteN SOBRE AVANCES

REGISTRADOS EN LA IMPLEMENTACIOacuteN DE LAS RECOMENDACIONES

FORMULADAS EN EL INFORME NACIONAL EN LA PRIMERA RONDA DE ANAacuteLISIS

Instrucciones Siguiendo la estructura temaacutetica del informe por paiacutes32 y en relacioacuten con cada una de

las recomendaciones a las que se refiera su Estado en el presente informe de avance por favor

suministrar la siguiente informacioacuten

I RECOMENDACIOacuteN(Por favor transcribir el texto de la recomendacioacuten que le ha realizado el

Comiteacute a su Estado en el informe por paiacutes y sobre la cual va a informar sobre avances

realizados)

1 Normas de Conducta y Mecanismos para hacer efectivo su cumplimiento (Artiacuteculo III Paacuterrafos 1 y 2 de la Convencioacuten) 11 Normas de Conducta orientadas a prevenir conflictos de intereses y

mecanismos para hacer efectivo su cumplimiento

111 Regular con alcance para la generalidad de los servidores puacuteblicos ciertas eventualidades que podriacutean dar lugar a conflictos de intereses y que por su importancia seriacutea conveniente tratar de manera detallada y especiacutefica

112 Establecer restricciones adecuadas para quienes dejan de desempentildear un cargo puacuteblico tales como la prohibicioacuten de gestionar en los casos en los que tuvo intervencioacuten en razoacuten de su competencia o ante las entidades en las cuales tuvo vinculacioacuten reciente

113 Disentildear e implementar mecanismos con indicaciones verificables que sirvan para resolver consultas de los servidores puacuteblicos sobre posibles casos de conflictos de intereses y para adoptar medidas que permitan remediar oportunamente las situaciones de conflictos de intereses que se detecten tales como un reacutegimen de excusas y recusaciones

114 Adoptar por medio de la autoridad competente el Coacutedigo de Eacutetica de la Contraloriacutea General de Cuentas

Regular con alcance para la generalidad de los servidores puacuteblicos ciertas eventualidades que podriacutean dar lugar a conflictos de intereses y que por su importancia seriacutea conveniente tratar de manera detallada y especiacutefica La ley de Probidad y Responsabilidades funcionarios y empleados puacuteblicos33 Decreto No 89-2002 en el artiacuteculo 18 incisos a) y b) contiene prohibiciones para los funcionarios y empleados puacuteblicos que tienden a detectar y prevenir los conflictos de intereacutes

32 En la uacuteltima paacutegina del presente formato estaacutendar a manera de guiacutea se describe dicha estructura en relacioacuten

con los temas considerados en la Primera Ronda de anaacutelisis 33 Puede consultarse en httpwwwcontraloriagobgtlegallegalhtml

- 30 -