Costos01

40

INTRODUCCI N HOTEL FISH S.A. es un hotel fundado en 1.972 en la Ciudad Capital de la Provincia de San Luis. En 1.998 se realizó una reestructuración y remodelación integral del mismo, dejándolo con un aspecto moderno que goza en la actualidad. Pertenece a una familia tradicional de la provincia y está dirigido y gerenciado por el Sr. Marcelo Funes, principal accionista del mismo y fundador inicial. Posee 70 habitaciones disponibles, un bar, una recepción con un amplio espacio de "estar - hall - y juegos", tiene su propia lavandería industrial y sus equipos y personal de limpieza entre otras prestaciones y servicios adicionales. Los números han cambiado bastante en los últimos años luego de la devaluación del peso argentino en enero de 2002; por lo que la Dirección se encuentra algo desconcertada con los costos y los resultados. Han sufrido pérdidas en los últimos años y lentamente vienen mejorando sus resultados bimestrales. Es una necesidad de la Dirección conocer con más detalles sus costos y la posiblidad de mejorar sus resultados. 1. "Hoja" Esquema: En esta hoja se encuentra el "esquema" de centros de costos en los que se ha dividido el Hotel, junto con las flechas que indican los destinos de las "prestaciones de servicios" que realiza cada centro a los demás centros y/o a los clientes finales. En los cuadros de colores que representan los centros de costos se indican entre paréntesis los números correspondientes a los códigos de "centros de costos" que se le han asignado en el sistema de información. A continuación, se muestra un "recuadro" con el color perteneci ente a cada centro de costo y la indicación del "tipo de servicio" (o centro) al que corresponde. Finalmente, presentamos un esquema para la "distribución secundaria", tal como lo hemos explicado en el desarrollo del libro y como se resuelve en la hoja "Secundaria" de este caso. 2. "Hoja" Gastos Reales: En esta hoja se muestra el resultado de la "contabilidad de gastos" de Hotel Fish S.A. del bimestre "julio - agosto 2004". La empresa posee un buen sistema de contabilización, por lo que la totalidad de los gastos del período están correctamente devengados y provisionados. Las celdas con fondo "amarillo" permiten la simulación y cambios de valores. El lector podrá cambiar los valores en dichas celdas de fondo amarillo y observar, en las hojas siguientes, los cambios en los estudios de costos y resultados. El Plan de Cuentas de la empresa clasifica satisfactoriamente los costos en variables, mixtos (o semivariables), fijos directos, fijos indirectos, discrecionales y eventuales. 3. "Hoja" Estructura: Aquí se presentan cuatro cuadros: Cuadro 4: Muestra los datos de las habitaciones del hotel: tipo de habitación, cantidad disponible, superficie i ndividual, etc. Cuadro 5: Muestra la capacidad de mesas y si llas del bar del hotel Cuadro 6: Personal: Indi ca los horarios normales de trabajo del personal "en relaci ón de dependencia" y los disti ntos turnos que varios de ellos cumplen. A continuación se indica la "cantidad de empleados en relación de dependencia" que trabaja en cada turno clasificado, el personal, por la función y centro de costos al que pertenece. Cuadro 6.1: Muestra la superficie total ocupada por cada centro de costos (las habitaciones se han tomado en conjunto) que ocupan todo el predio del hotel. Si bien la mayoría de los valores de esta hoja pueden cambiarse para efectuar simulaciones, no pusimos celdas con fondo amarillo ya que no recomendamos el cambio de estos datos (aunque, reiteramos, puede hacerse). 4. "Hoja" Ocupación: Aquí incorporamos dos cuadros con la "estadística real de ocupación de las habit aciones" en el período "julio - agosto" 2004.- El primer cuadro contiene, para cada día del período y para cada tipo o grupo de habitaciones, la cantidad de huéspedes que las ocuparon. Las filas con fondo naranja indican días del fin de semana (sábados y domingos) y las filas con fondo verde indican días feriados. Por ejemplo, para la primer celda del cuadro, (día Jueves 01/07 - habitaciones singles) el valor informado es "15"; que indica que en dicha noche 15 huéspedes se alojaron en este tipo de habitaciones. Hacia el pie del cuadro se encuentran las respectivas "sumatorias" de ocupación del período, el promedio diario de ocupación (cantidad de huéspedes por habitación), la capacidad máxima teórica disponible de huéspedes (por ejemplo, para las habitaciones dobles la capacidad máxima disponible por día es de 40 huéspedes, dado que hay 20 habitaciones que pueden albergar a 2 personas cada una); y la determinación de la capacidad ociosa tanto en huéspedes como en porcentaje. El cuadro siguiente (debajo del anterior) contiene una estadística similar pero, en este caso, por "habitación ocupada de noche" en lugar de cantidad de huéspedes en el hotel. Se repiten los cálculos anteriores para este concepto. 5. "Hoja" Consumos Est. Contiene los consumos estimados (o estándar) de insumos variables por cada tipo de habitación y en cada temporada del año. Veamos un ejemplo: Para las habitaciones singles se efectuó el estudio básico para cada una de las temporadas del año. Dado que el hotel no posee un medidor individual del consumo de energía eléctrica, agua, gas, etc. en cada habitación hay que recurrir a estimaciones y estudios especiales. a) Energía Eléctrica: Se identificaron los distintos aparatos instalados en la habitación que consumen energía. Para cada uno de ellos * Se identificó el consumo en watt s / hora (ó kw./ hs.) según los informado por los fabricantes, * Se calculó el "costo promedio por kw" según la factura de la compañía eléctrica, * Se estimó, en base a encuestas a clientes y simulaciones, las horas promedio en que se usan por día los aparatos, * Finalmente, se realizó el cálculo del "costo de energía diario por habitación", para cada temporada, como muestra el cuadro. CASO: HOTEL FISH S.A. Realizado p or: Cdor. Ricardo A. Billene - Versión 2010 - Ampliada Prohibida su publicación, reproducción, uso total o parcial, copia, etc. en todo tipo de actividades incluidas las docentes de todo tipo SIN LA AUTORIZACI N EXPRESA Y POR ESCRITO DEL AUTOR (Propiedad Intelectual Registrada)

-

Upload

lois-julca -

Category

Documents

-

view

29 -

download

0

Transcript of Costos01

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 1/48

INTRODUCCI N

HOTEL FISH S.A. es un hotel fundado en 1.972 en la Ciudad Capital de la Provincia de San Luis.En 1.998 se realizó una reestructuración y remodelación integral del mismo, dejándolo con un aspecto moderno que goza en la acPertenece a una familia tradicional de la provincia y está dirigido y gerenciado por el Sr. Marcelo Funes, principal accionista del mfundador inicial.

Posee 70 habitaciones disponibles, un bar, una recepción con un amplio espacio de "estar - hall - y juegos", tiene su propia lavanindustrial y sus equipos y personal de limpieza entre otras prestaciones y servicios adicionales.

Los números han cambiado bastante en los últimos años luego de la devaluación del peso argentino en enero de 2002; por lo queDirección se encuentra algo desconcertada con los costos y los resultados.

Han sufrido pérdidas en los últimos años y lentamente vienen mejorando sus resultados bimestrales.

Es una necesidad de la Dirección conocer con más detalles sus costos y la posiblidad de mejorar sus resultados.

1. "Hoja" Esquema:

En esta hoja se encuentra el "esquema" de centros de costos en los que se ha dividido el Hotel, junto con las flechas que indicandestinos de las "prestaciones de servicios" que realiza cada centro a los demás centros y/o a los clientes finales.

En los cuadros de colores que representan los centros de costos se indican entre paréntesis los números correspondientes a loscódigos de "centros de costos" que se le han asignado en el sistema de información.

A continuación, se muestra un "recuadro" con el color perteneciente a cada centro de costo y la indicación del "tipo de servicio" (oal que corresponde.

Finalmente, presentamos un esquema para la "distribución secundaria", tal como lo hemos explicado en el desarrollo del libro y cose resuelve en la hoja "Secundaria" de este caso.

2. "Hoja" Gastos Reales:

En esta hoja se muestra el resultado de la "contabilidad de gastos" de Hotel Fish S.A. del bimestre "julio - agosto 2004".La empresa posee un buen sistema de contabilización, por lo que la totalidad de los gastos del período están correctamente deveprovisionados.

Las celdas con fondo "amarillo" permiten la simulación y cambios de valores. El lector podrá cambiar los valores en dichas celdasamarillo y observar, en las hojas siguientes, los cambios en los estudios de costos y resultados.

El Plan de Cuentas de la empresa clasifica satisfactoriamente los costos en variables, mixtos (o semivariables), fijos directos, fijosindirectos, discrecionales y eventuales.

3. "Hoja" Estructura:

Aquí se presentan cuatro cuadros:

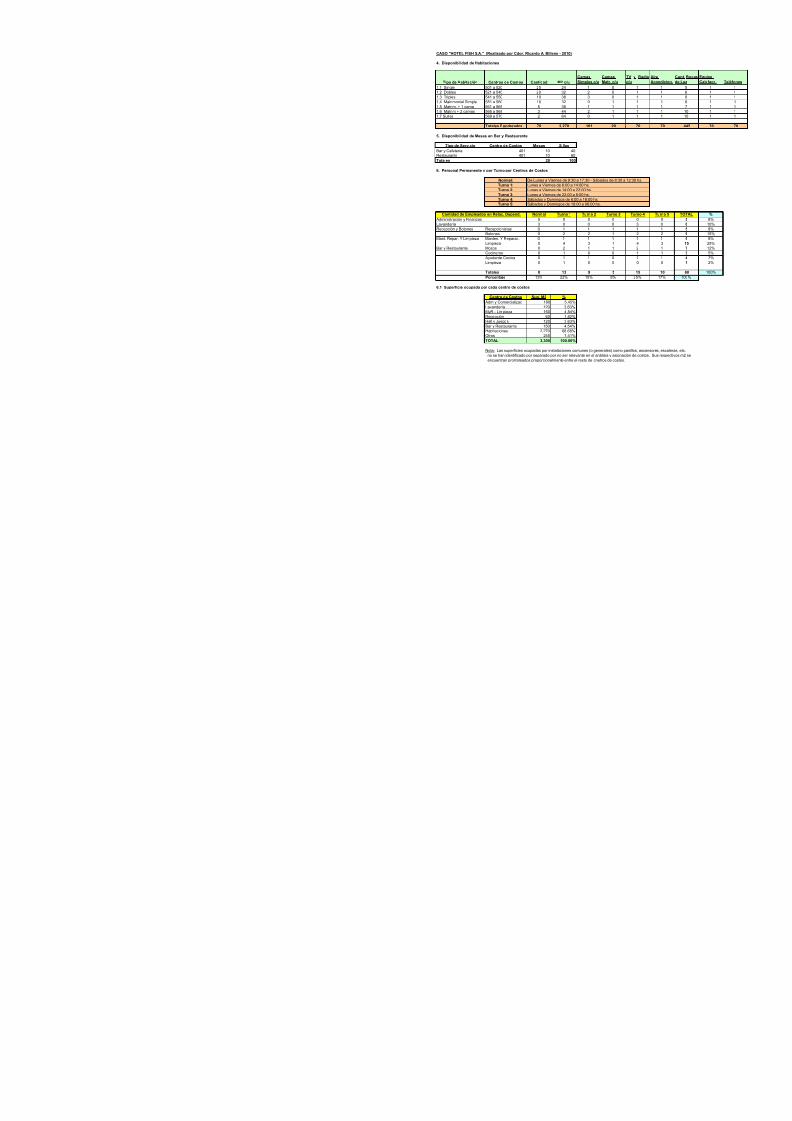

Cuadro 4: Muestra los datos de las habitaciones del hotel: tipo de habitación, cantidad disponible, superficie individual, etc.

Cuadro 5: Muestra la capacidad de mesas y sillas del bar del hotel

Cuadro 6: Personal: Indica los horarios normales de trabajo del personal "en relación de dependencia" y los distintos turnos qde ellos cumplen.

A continuación se indica la "cantidad de empleados en relación de dependencia" que trabaja en cada turno clasificapersonal, por la función y centro de costos al que pertenece.

Cuadro 6.1: Muestra la superficie total ocupada por cada centro de costos (las habitaciones se han tomado en conjunto) que octodo el predio del hotel.

Si bien la mayoría de los valores de esta hoja pueden cambiarse para efectuar simulaciones, no pusimos celdas con fondo amarino recomendamos el cambio de estos datos (aunque, reiteramos, puede hacerse).

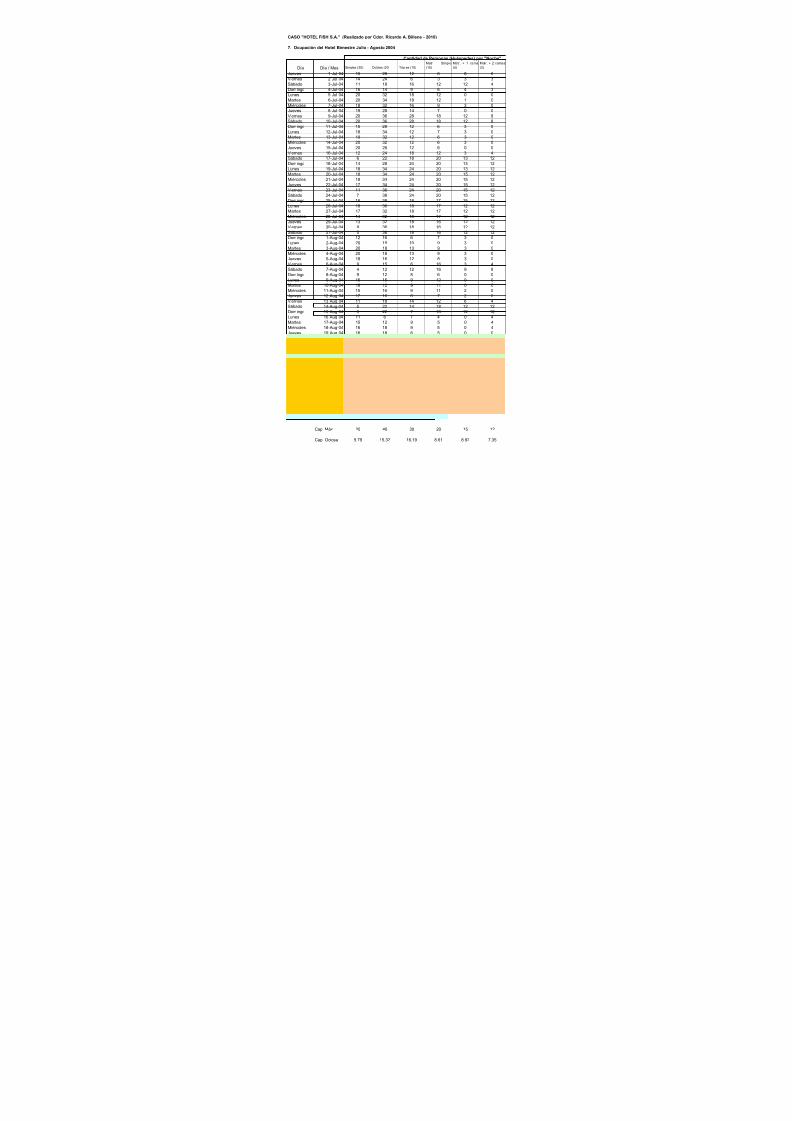

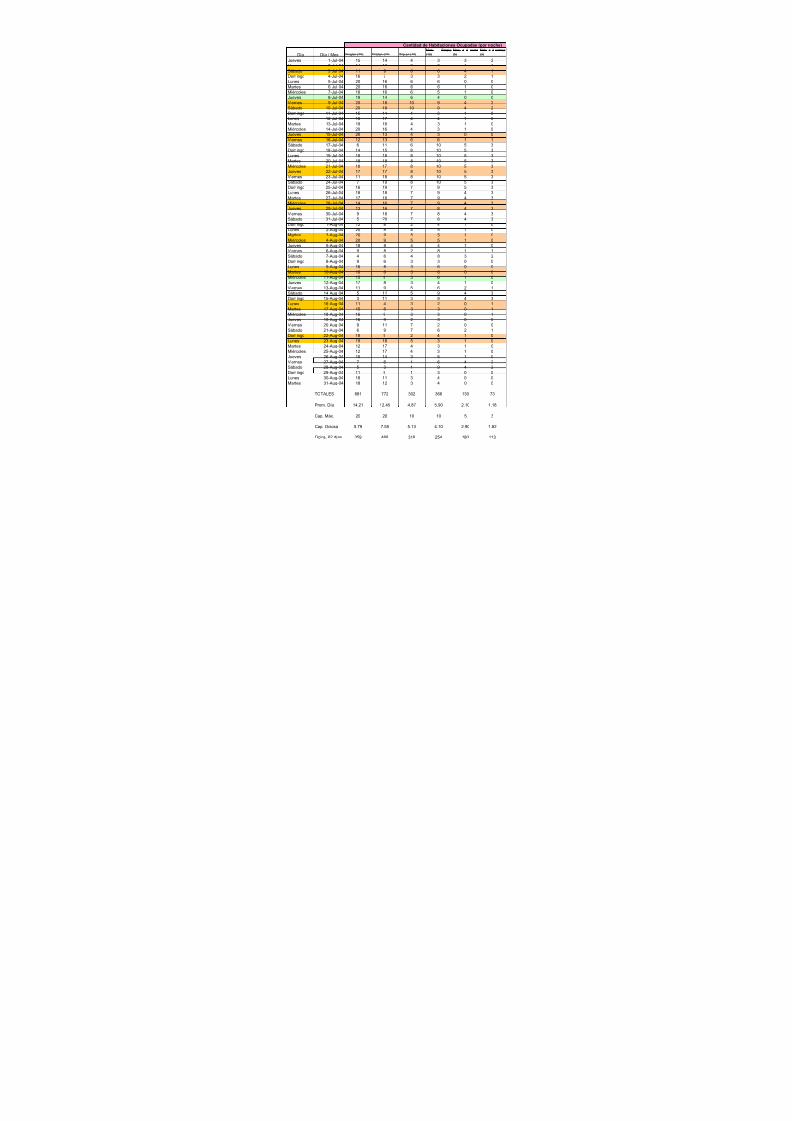

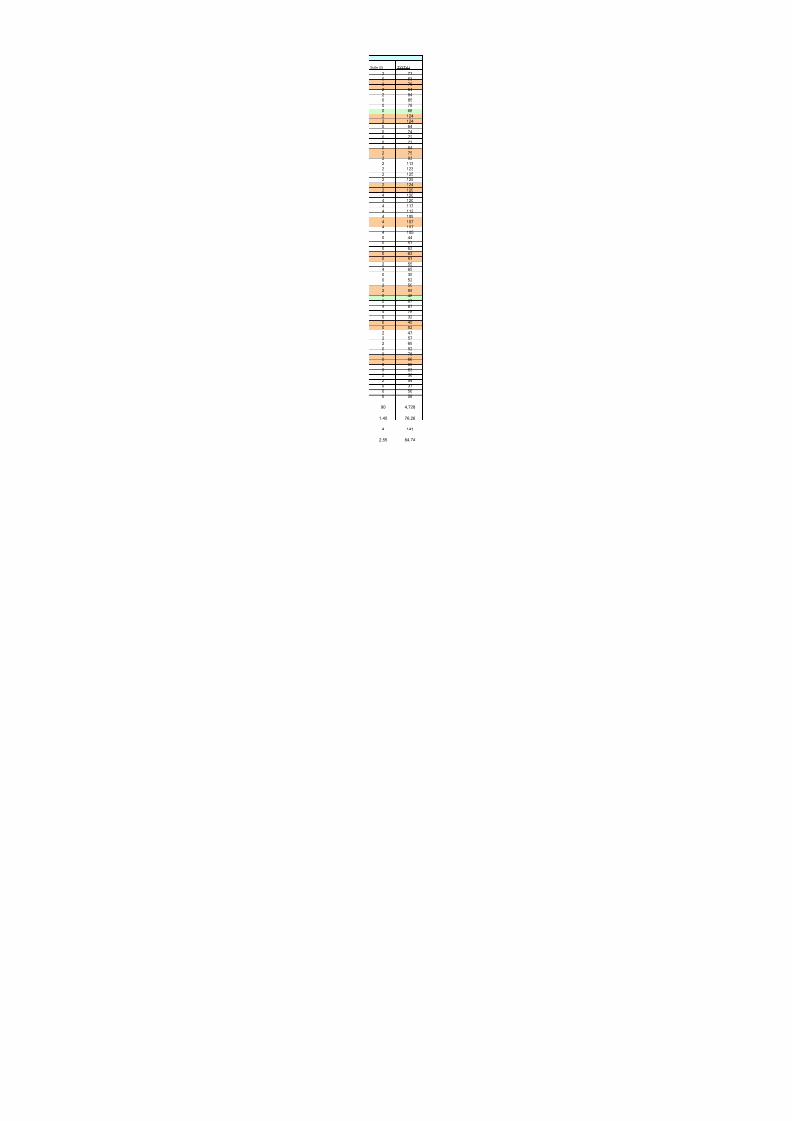

4. "Hoja" Ocupación:

Aquí incorporamos dos cuadros con la "estadística real de ocupación de las habitaciones" en el período "julio - agosto" 2004.-

El primer cuadro contiene, para cada día del período y para cada tipo o grupo de habitaciones, la cantidad de huéspedes que las Las filas con fondo naranja indican días del fin de semana (sábados y domingos) y las filas con fondo verde indican días feriadosPor ejemplo, para la primer celda del cuadro, (día Jueves 01/07 - habitaciones singles) el valor informado es "15"; que indica que noche 15 huéspedes se alojaron en este tipo de habitaciones

CASO: HOTEL FISH S.A.

Realizado p or: Cdor. Ricardo A. Billene - Versión 2010 - Ampliada

Prohibida su publicación, reproducción, uso total o parcial, copia, etc. en todo tipo de actividades incluidas las docentes de todSIN LA AUTORIZACI N EXPRESA Y POR ESCRITO DEL AUTOR (Propiedad Intelectual Registrada)

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 2/48

b) Gas:* Se identificaron los aparatos de las habitaciones que consumen gas (principalmente la calefacción);* Con estudios de "ingenieros industriales" se estimó el consumo de "m3" de gas por cada hora de funcionamient* En base a encuestas a clientes y a simulaciones se determinó el tiempo que la calefacción permanece encendid* De la facturación de gas de la compañía proveedora se calculó el costo promedio por m3.* Se estimó el "costo de gas" por día por habitación para las distintas temporadas del año.

c) Agua:Ídem procedimiento aplicado a gas

d) Insumos Varios:* Se calculó los tipos de productos e insumos que se consumen y/o cambian diariamente en las habitaciones,* Se obtuvieron sus respectivos precios de compra,* Finalmente se calculó el costo por habitación en estos consumos.

e) Consumos estimados de lavandería:* Se tomó a la "toalla de mano" como unidad base para el cálculo de las unidades equivalentes.* Se efectuó una carga completa de toallas de mano en un lavarropas industrial y se midieron los consumos de ja

etc. y tiempos desde su carga hasta su planchado y doblado,* Se repitió el mismo proceso anterior para cada una de las otras prendas que deben lavarse,* Se determinó la frecuencia o periodicidad de lavado de cada tipo de prenda,* Se expresaron los trabajos de lavado de las distintas prendas en equivalencias a las toallas de mano,* Se estimó cuántas prendas se lavan por día, semana, mes, etc. de cada habitación,* Se expresó la cantidad de prendas a lavar por habitación en unidades equivalentes.

f) Aclaraciones:

Los consumos fueron estimados, en primer lugar, para las habitaciones "singles", y luego, tomando como base a se procedió a extrapolar y calcular los consumos del resto de habitaciones.

6. "Hoja" Dist. Esp.. (Distribuciones de Gastos mixtos o semivariables)

En esta hoja comenzamos el proceso de "distribución primaria", cuyo objetivo es llevar toda la "masa" de gastos del bimestre a de costos.

Los gastos de energía eléctrica, agua y gas poseen una porción variable (por el uso de las habitaciones ocupadas); y otra porciórelativamente fija, correspondiente a la iluminación general del hotel, la cartelería, el funcionamiento de las oficinas adminitrativa

Necesitamos separar, de alguna manera, la porción variable asignada a las habitaciones de la porción relativamente fija del usode las instalaciones, para ello efectuamos el siguiente procedimiento:

a) Energía:* Multiplicamos el consumo estándar de cada habitación (en $) por la ocupación que las mismas tuvieron en el bi* Repetimos el procedimiento para cada tipo de habitación (ver hojas "Ocupación" y hoja "Consumo Est.").

* La suma de los valores anteriores la definimos como "consumos variables por habitaciones"* Determinamos el costo total de la energía del bimestre (Ver hoja "Gastos Reales") y a dicho valor le restamos e

en el punto anterior. Esta diferencia corresponde, estimativamente, al consumo fijo del resto de las instalacione* De acuerdo a los estudios de "ingeniería industrial" se determinó la "potencia instalada" (consumo teórico por h

cada centro de costos excluidas las habitaciones.* Se estimó el porcentaje de "uso real" de cada centro en el bimestre (tiempo efectivo de uso de las instalaciones* Dicho porcentaje se aplicó al consumo "teórico" para tener una medida aproximada del consumo real.* Por regla de tres simple (consumo estimado del centro / consumo de todos los centros) se obtuvo el consumo

cada centro.

b) Gas* Se siguió un procedimiento similar al anterior,* La base fue el consumo estimado real, basado en el consumo teórico, de m3 por centros de costos excluyendo

habitaciones cuyos consumos se obtuvieron mediante la ocupación real de las mismas por sus respectivos conestándar diarios.

a) Agua* Ìdem anteriores* Base consumo teórico "ajustado" de m3 de agua por centro de costos sin habitaciones. Para éstas se siguió e

proceso que los anteriores.

d) Gastos Fijos Varios (seguros, depreciaciones, tasas municipales, etc.).

* En este caso no hay un cálculo estándar por habitación.* Se determinaron los valores de tasación de los m2 que ocupa cada centro de costos incluidas las habitaciones.* Además se estimaron, a valores actuales, la inversión en equipamiento y bienes de uso de cada centro de cost

las habitaciones.* Se sumaron ambos valores y se obtuvo el porcentaje que representan del total,* Dicho porcentajes se aplicó a las cuentas de gastos que conforman este grupo de costos.

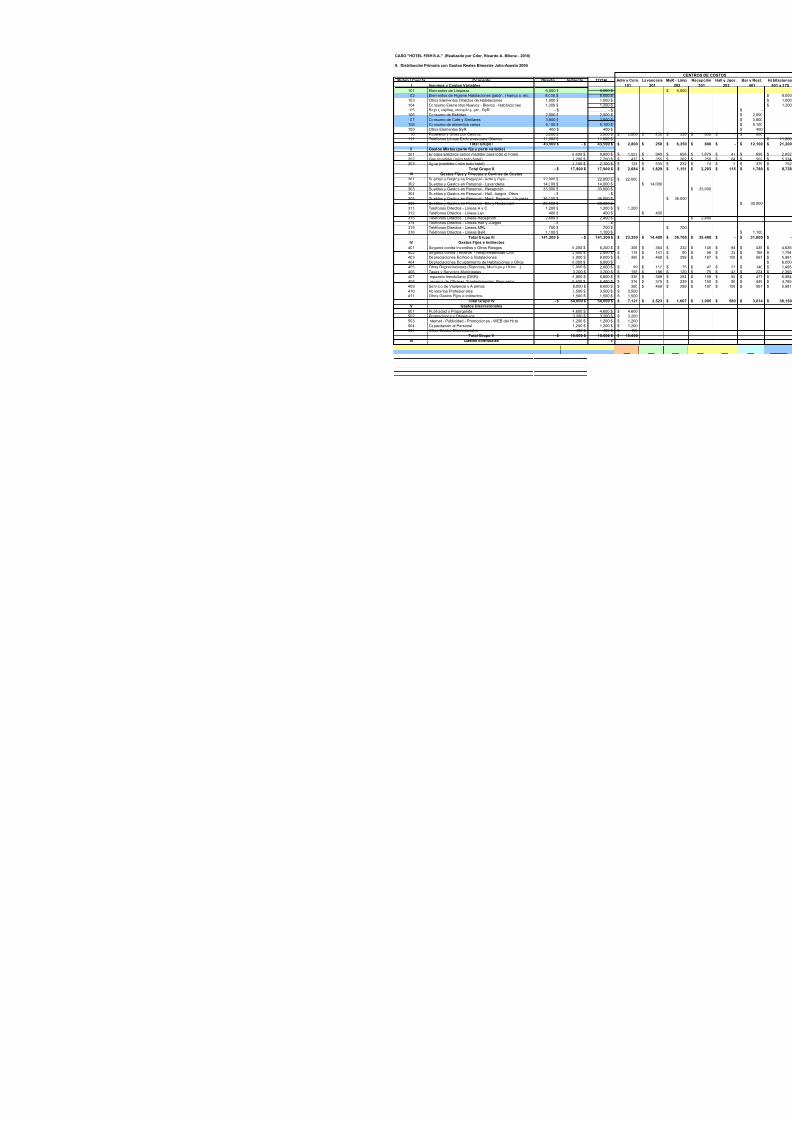

7. "Hoja" Primaria. (Distribuciones de todos los Gastos Reales del Bimestre a los centros de costos)

Reiteramos que el objetivo de este paso es asignar toda la masa de "gastos reales del bimestre" a los centros de costos.Los gastos pueden asignarse en forma directa o por distribuciones o prorrateos.

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 3/48

c) Caso Especial de Sueldos:

Los sueldos y cargas sociales se asignan a los centros de costos por medio de la "liquidación menssueldos". El sistema informático asigna a cada empleado aun centro de costos; y todos los costosempresa correspondiente a dicho empleado son cargados al centro en el que el mismo presta serv

Cuentas 301 a 306

d) Gastos Indirectos y Mixtos:

Son asignados a los centros de costos por medio del proceso de distribución realizado en la hoja "DCuentas 201 a 203; 401 a 403; y 405 a 409.- Estas cuentas son sometidas a procesos de prorratdistribución:

e) Otras Cuentas:

El resto de cuentas no indicadas en los puntos anteriores han sido asignadas a un "único centro de sea por:

e.1) Porque en su mayor parte (no todo) se relaciona con un centro de costos;e.2) Por ser muy genérica y no poseer una base de prorrateo confiable: o por e.3) Por "simplificación" por no tener un importe significativo.

De esta manera, toda la masa de gastos ha quedado asignada a los centros de costos. No puede existir un gasto sin haber sida, por lo menos, un centro de costos.

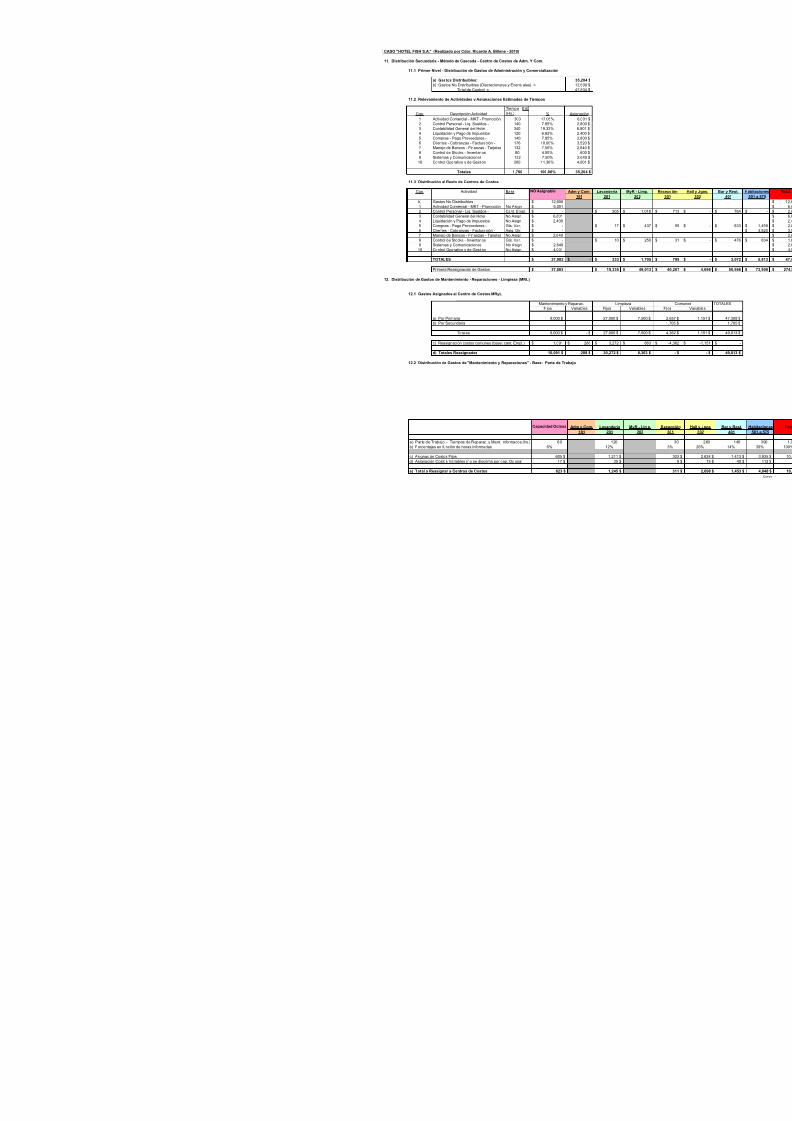

8. Hoja "Secundaria" - (Reasignación de gastos de centros de servicios a las habitaciones y el bar)

Comenzamos por distribuir los costos asignados al centro "Administración y Finanzas". El importe acumulado en este centro seobservar en el cuadro de distribución primaria.

Cuadro 11.1: En primer lugar separamos los costos que no van a ser asignados a otros centros por ser "discrecionales y eventtener una base lógica de asignación. Éstos ascienden a $ 12.600; por lo que los costos distribuibles de este centro alcanzan a

Cuadro 11.2: Se realizó una entrevista con cada una de las personas del centro de "Adm. Y Com." para que informen sus princactividades y los tiempos que les destinan a cada una de ellas (método ABC). Se consolidó la información de todo el personal para determinar la carga total de tiempo a cada actividad relevada. Finalmente, se asignó el costo distribuible de $ 35.204 entrporcentaje que representa cada actividad del total (100%). Los costos quedaron asignados a las actividades.

Cuadro 11.3: Para cada actividad se investigó si debe someterse a un proceso de distribución en función de un "servicio concrse preste a otros centros. Las actividades 1, 3, 4, 7, 9, y 10 no fueron asignadas al resto de centros de costos por no encontrabase confiable y adecuada. Los costos de éstas, junto con los gastos "no distribuibles" del cuadro 11.1, fueron separados en columna indicada como "no asignables". Los costos del resto de actividades ( 2, 5, 6, y 8) encontraron una base razonable de

por lo que se procedió a reasignarlos:

Act. 2 - Personal: Se distribuyó por la cantidad de empleados de los centros eliminando al de "Adm. Y Com." Actividades 5 y 8: Se asignaron en función del importe bimestral de gastos variables (cuentas grupo I) asignados

centro de costos, eliminando al de "Adm y Com". Act. 6 - Se asignó directamente al centro de "Habitaciones" por ser el destinatario principal de esta actividad.

NOTAS:a) El proceso de distribución secundaria exige que el "centro que distribuye" (en este caso Adm y

reciba cargos (autoprestación) en el momento de su propia distribución ni en una etapa posteriob) Por lo tanto las "bases para distribución" y sus respectivos porcentajes deben rearmarse elimina

centro que distribuye y los que ya hayan distribuído anteriormente.

Cuadro 12.1: Aquí distribuimos los gastos de "Mantenimiento, Reparaciones y Limpiezas". Dividimos al centro de costos en dosubcentros: a) Mantenimiento y Reparaciones; y b) Limpieza. El paso siguiente es asignar los costos fijos y variables que por

pueden atribuirse a cada subcentro. Una serie de gastos no pueden identificarse con uno u otro sub-centro, por lo que lo deno"comunes" y lo sometemos a un proceso particular de distribución. Estos gastos "comunes" (papelería, seguros, depreciacionese asignaron a los sub-centros en función de la cantidad de empleados de cada uno de ellos. De esta manera, los gastos fijos quedaron asignados a los sub-centros de costos.

Cuadro 12.2: Distribución de los Gastos de Mantenimiento y Reparaciones - Aquí se obtuvo el "parte de trabajo" del bimepersonal a cargo de estos temas. Ellos indicaron la "cantidad de horas" al bimestre que le dedicaron a tareas de mantenimientoreparaciones a cada centro de costos, eliminando, por lo que exige el procedimiento, al centro de "Adm y Com" y al propio sub-cMantenimiento y Reparaciones. Los costos fijos se asignaron en función de la proporción de horas indicadas en el parte, el quuna cantidad de horas no reportadas u ociosas. Similar criterio se utilizó para los costos variables. De esta forma, los costos aen el subcentro de "Mantenimiento y Reparaciones" fueron asignados al resto de centros y a la capacidad ociosa excluyendo el subcentro y el centro de Adm y Com ya distribuido.

Cuadro 12.3: Distribución de Gastos de Limpieza - El primer paso consiste en obtener los costos fijos y variables asignadocentro. Éstos valores se obtienen del cuadro 12.1 dado que no se le efectuaron cargos del sub-centro de Mantenimiento y RepLa base utilizada para asignar los costos de limpieza es la de "superficie ocupada por cada centro multiplicada por la cantidad d

período". La superficie ocupada por cada centro se obtiene de la hoja "Estructura" cuadro 6.1; y para el bimestre en cuestión loconsiderar son 62 días.- Para el caso especial de las habitaciones se multiplica la superficie ocupada por cada una de ellas (cu

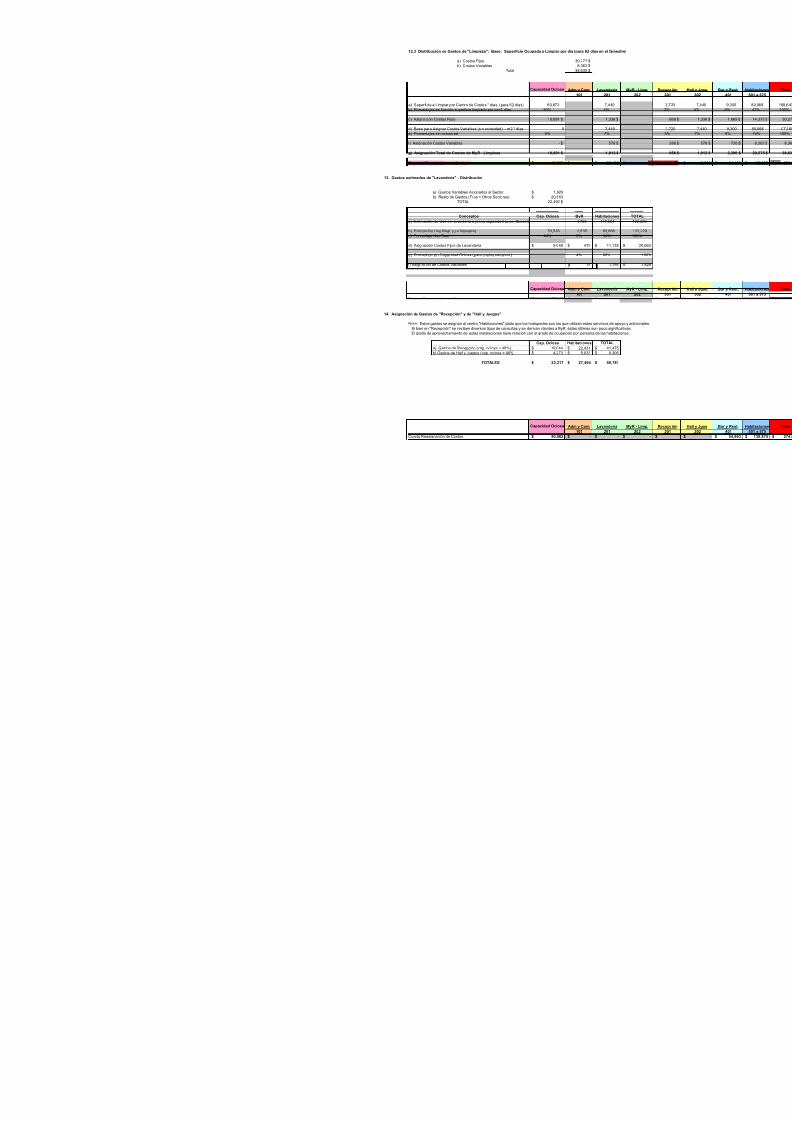

por la cantidad de habitaciones realmente ocupadas en el período (ver hoja "Ocupación"). La diferencia entre la superficie total

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 4/48

totales asignados al centro "Recepción" menos los de capacidad ociosa obtenidos por el cálculo anterior se consideran como coaplicables de Recepción a las Habitaciones (Ver cuadro 14 fila a). Un proceso similar se efectúa para los gastos asignados al cde "Hall y Juegos".

Corrida esta distribución, todos los gastos del Hotel han quedado asignados a la Capacidad Ociosa, al Bar y a las Habitacioneseliminándose los costos de los restantes centros de costos.

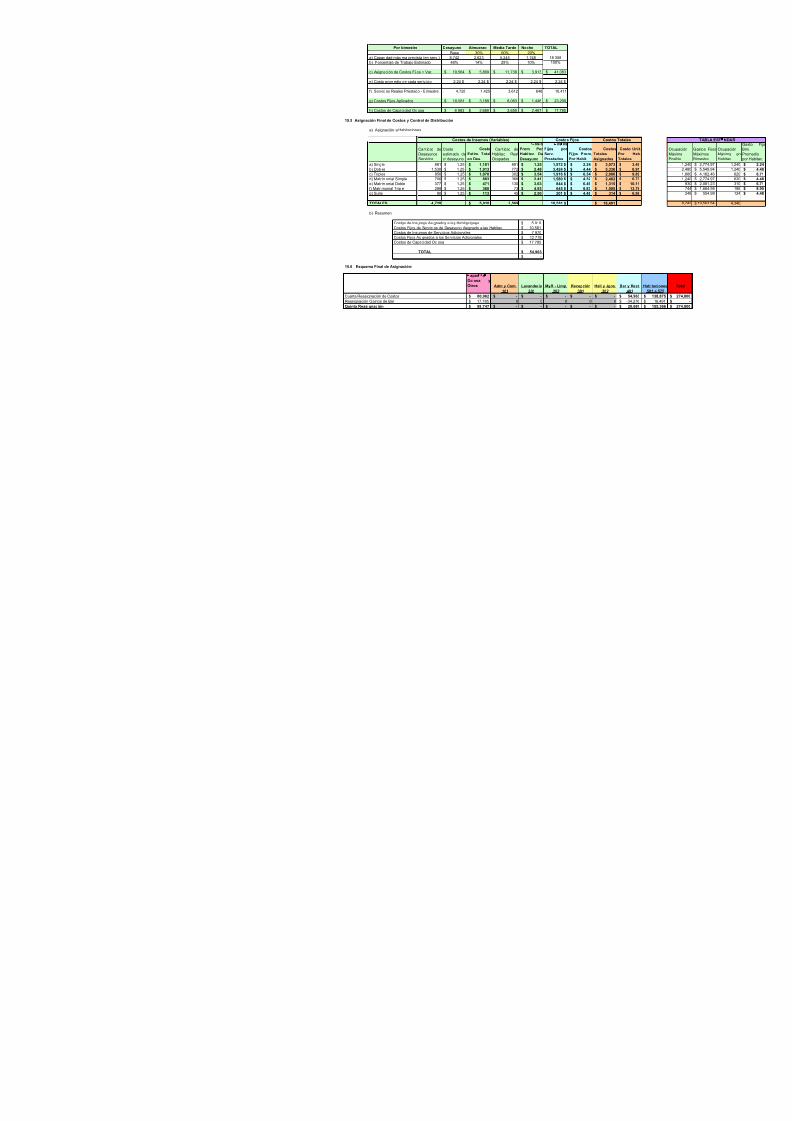

9. Hoja "Costos Bar" - Cuadros 15....

Cuadro 15.1: Este cuadro muestra los costos recibidos por el centro "Bar" provenientes de la distribución primaria y de lo recibpor secundaria de los otros centros de costos (ver hoja Secundaria cuadro por cuadro) separados en variables y fijos. Lo indicen el "total" de este cuadro será la "masa de costos" a reasignar en esta hoja.

Cuadro 15.2: En este cuadro se estimaron los costos de un desayuno típico, según se indica en el mismo, el cuál haciende a $insumos por cad desayuno (costos de café, leche, azucar, tostadas, etc.). Posteriormente, se obtuvo del cuadro de ocupación

cantidad de huéspedes (total del primer cuadro de la hoja "Ocupación") la cantidad de huéspedes del bimestre. Este dato se mpor el costo de insumos de cada desayuno y se obtuvo el "costo estimado en desayunos" del bimestre.

Por diferencia entre el costo total de los insumos variables asignados al centro por primaria menos el costo de los desayunos seel costo de insumos variables del resto de los servicios prestados en el Bar.

Cuadro 15.3: Ahora corresponde asignar el costo variable de los desayunos ($ 1.25) a cada tipo de habitación. Para ello obtendel cuadro de "Ocupación" la cantidad de personas del bimestre que desayunaron proveniente de cada tipo de habitación. Dich

valores los multiplicamos por el costo unitario de $ 1.25 y obtenemos el total de costos variables por desayuno a asignar a cada de habitación. Para obtener el costo promedio variable de desayuno por habitación, dividimos el valor obtenido en el paso ante

cantidad de habitaciones ocupadas de cada tipo (ver segundo cuadro de hoja Ocupación) en el bimestre. Esto debe hacerse potodas las habitaciones son siempre ocupadas en la totalidad de sus camas.

Cuadro 15.4: En este cuadro se asignan todos los costos cargados al Bar a los distintos tipos de servicios que presta, segregacostos fijos de ociosidad. El primer paso es identificar los tipos de servicios que presta el Bar (ver títulos de las columnas del c

luego estimar, a plena capacidad, la cantidad máxima que puede prestar de cada uno de los servicios. Dividiendo los costos fijoasignados al Bar (más la pequeña porción de costos variables recibidos por secundaria) por la cantidad de servicios "máximos tque el mismo puede prestar se obtiene el valor de "costo fijo promedio" por cada servicio. Debemos obtener la cantidad real deprestados en el semestre, que surgen de las estadísticas de ocupación y los porcentajes estimados de uso del Bar. Obtenidos reales (o estimación de lo real) se multiplican la cantidad estimada real de servicios prestados por los costos fijos promedios una dicho resultado, se lo considera como "costo fijo aplicado". La diferencia entre los costos totales menos los aplicados nos arr

importes de "costos fijos de capacidad ociosa" por cada tipo de servicio prestado.

Cuadro 15.5: Este cuadro resume, para cada tipo de habitación, los costos fijos y variables que se le han cargado proveniente cuadros anteriores. A la derecha del mismo se incluye una "Tabla Estándar" bajo el supuesto que el Hotel estuviera plenamenteocupado con todas las camas ocupadas por habitación. Dicha tabla muestra el "costo fijo por servicio de desayuna" asignable

mente a cada tipo de habitación. Sin embargo, difícilmente pueda darse esta situación de plena ocuapción de camas.En el apartado b) de este cuadro aparece un "resumen de control" que permite observar que la masa de costos original asignada

ha sido correctamente redistribuida, sin sobrarle ni faltarle nada.

Cuadro 15.6: Este cuadro muestra cómo, luego de reasignado los costos del Bar, quedó finalmente distribuida en centros de cmasa original de gastos vistas, por primera vez, en la hoja "Gastos Reales" y por segunda vez en la hoja "Primaria". Es la mismo total de gasto que ha sido redistribuída una y otra vez hasta llegar a los objetos de costos finales.

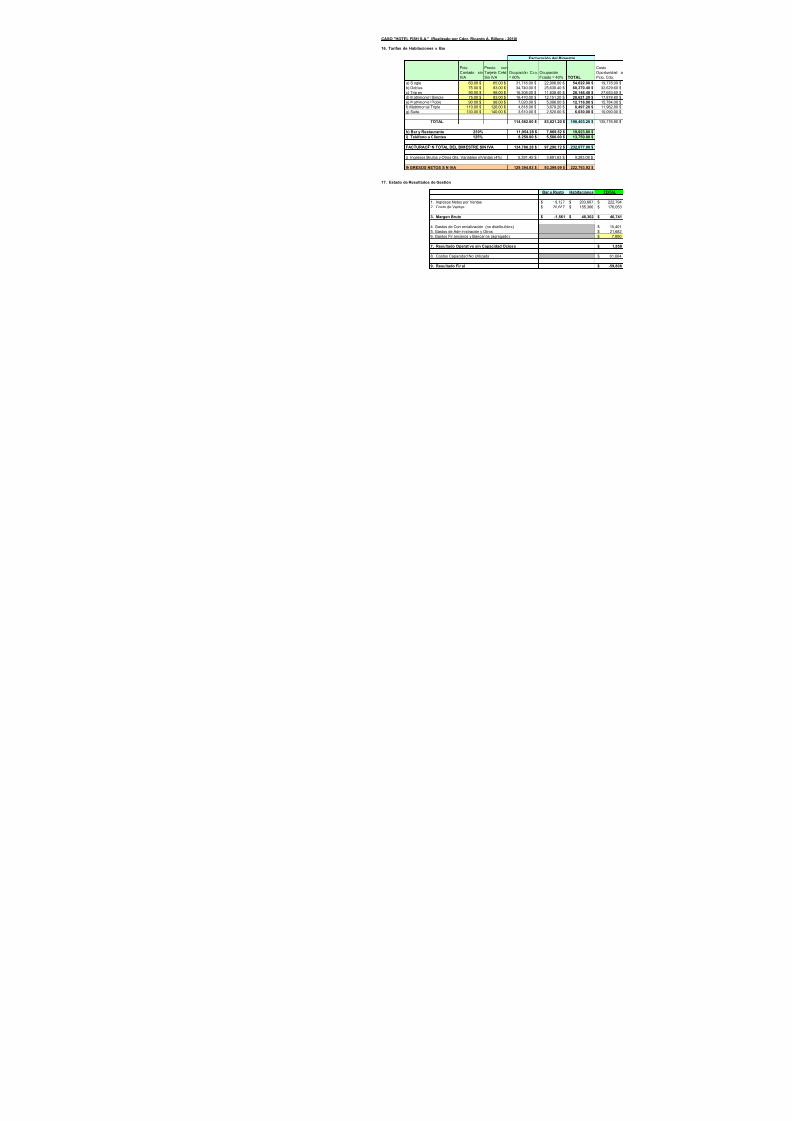

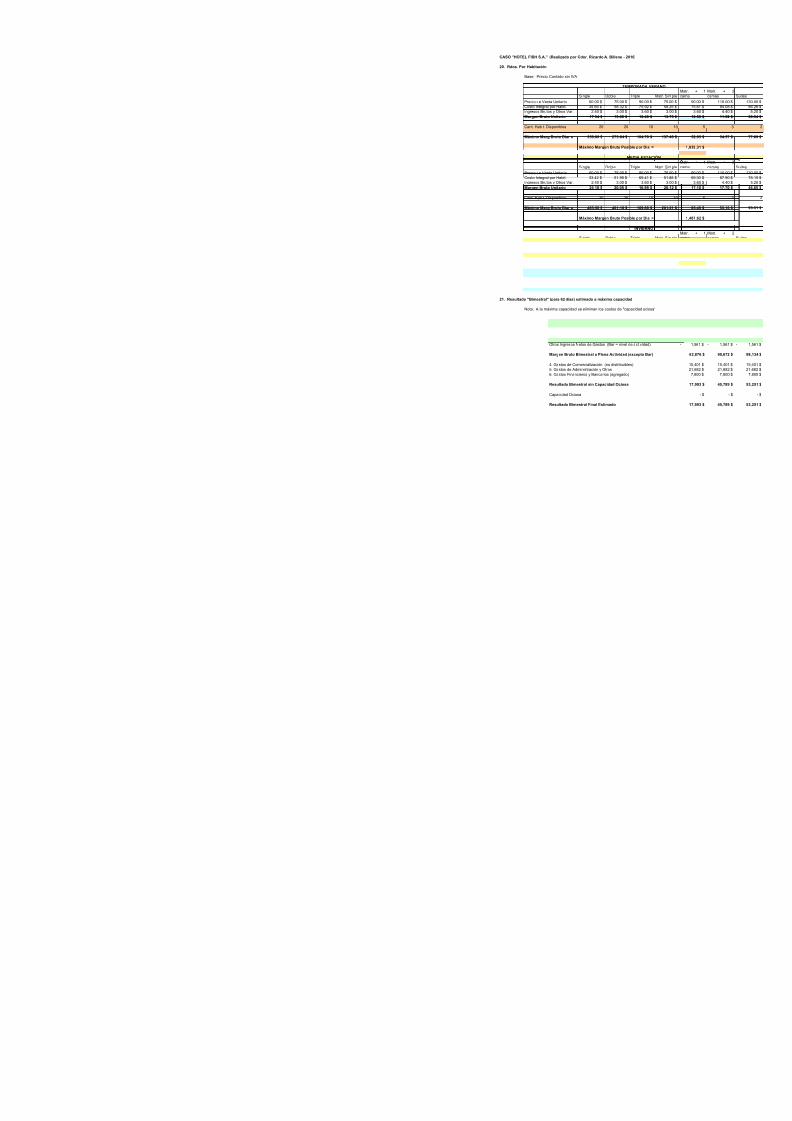

10. Hoja "Tarifas y Rdos"

Esta hoja de cálculo tiene por finalidad mostrar las tarifas de contado y financiado de cada habitación, determinar el ingreso por del bimestre y sus respectivos costos variables y directos, identificar los ingresos netos por otros conceptos facturables a client

confeccionar el Estado de Resultados por Líneas de Negocio del bimestre respectivo.

Cuadro 16.: Para cada tipo de habitación se ha colocado las tarifas de contado y con tarjeta de crédito vigentes durante el semEn las columnas siguientes se indica el total facturado sin IVA, para cada tipo de medio de cobro, multiplicando el precio de la tarespectiva por la ocupación de habitaciones del bimestre para cada tipo de habitación y por el porcentaje de cobranzas por dicho

De esta forma se obtienen los totales facturados en el bimestre para cada tipo de habitación y para cada medio de cobro.Las líneas h) e i) muestran el "mark-up" sobre costos variables con que se facturan los servicios adicionales de Bar y de teléfonclientes. Dicha facturación tiene los mismos porcentajes de medios de cobros que las habitaciones.La línea j) calcula un 4% en concepto de comisiones e ingresos brutos sobre los montos facturados sin IVA.Finalmente se obtienen, para cada medio de cobro y el total, el Ingreso Neto sin IVA y deducido los costos comerciales variable

Cuadro 17.: Para el Estado de Resultados se abrieron dos líneas de Negocios: "Bar" y "Habitaciones". La construcción impliclos datos de los "ingresos netos" de cada línea del cuadro de Tarifa y Rdos; y los costos totales asignados a cada línea, que se

del Cuadro 15.6 de la hoja "Costo Bar". Los gastos de comercialización y administración se obtienen de la información de los pprimarios y secundarios, en aquellos cuadros en dónde les hemos asignado costos a estas funciones. Además agregamos un

gasto "que no estaba en la masa original de costos" que es el de "gastos financieros y bancarios", para pasar del concepto de "goperativos" a "gastos integrales". Finalmente, incluimos los costos de capacidad ociosa, la suma de los valores respectivos ind

los cuadros de la distribución "secundaria" y de la distribución particular de los costos de "Bar". Así obtenemos el resultado contable final del bimestre.

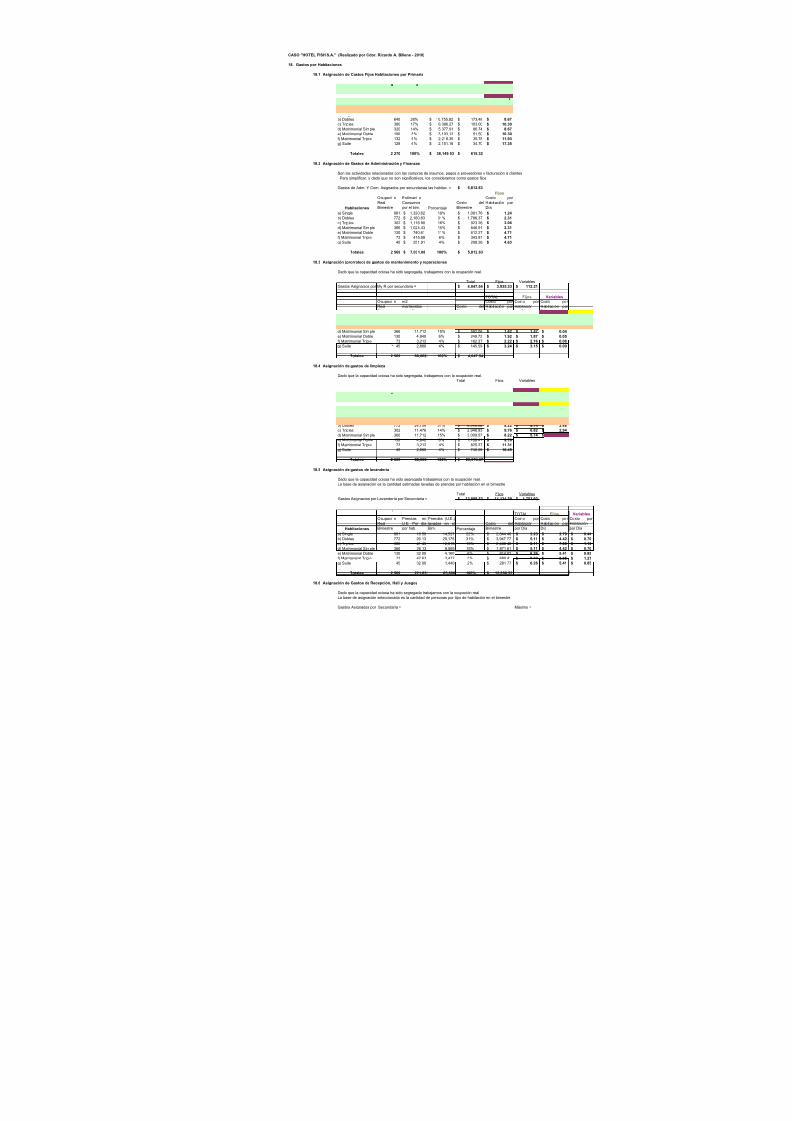

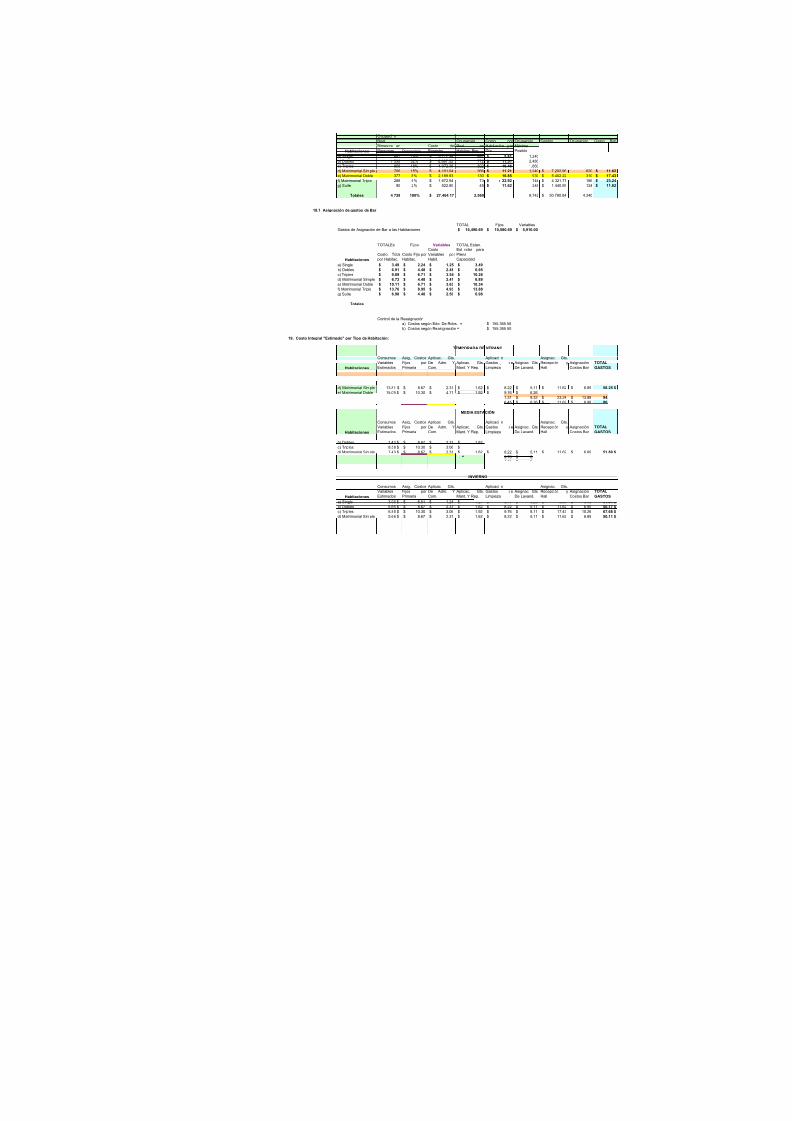

11. Hoja "Gastos por Habitaciones"

Cuadro 18.1: Se obtuvo el total de "costos fijos" asignados por primaria al centro global de "habitaciones"; y dicho importe se aa cada tipo de habitación en función de la superficie total (superficie por habitación por cantidad de habitaciones) que ocupa c/u

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 5/48

en el cálculo anterior), para obtener el "costo fijo promedio diario por cada tipo de habitación". Adicionalmente, hacia la derechagregaron un conjunto de columnas que repiten los cálculos anteriores pero para el supuesto de plena ocupación.

Cuadro 18.7: Los costos de desayunos aplicables a las tarifas de las habitaciones se obtienen de la hoja "Costos Bar", en dóndcalcularon, para cada tipo de habitación, los costos fijos de cada servicio de desayuno y los costos variables de los insumos dedesayuno. Adicionalmente se agrega otra columna con el supuesto de plena ocupación del hotel, es decir, el costo unitario del de desayuno a cargar a cada habitación en el supuesto de 100% de ocupación.

Cuadro 19: Resumen de Costos unitarios por tipo de habitación y por temporadaEstos cuadros son muy sencillos de construir dado que toman datos de los cuadros y cálculos anteriores. Se construyó un cuadcada temporada.Las columnas de los cuadros indican con bastante claridad de dónde se han obtenido los datos para armarlo. El resultado de lo(últimas columnas) muestran el "gasto total asignado a cada habitación particular" por día para cada temporada.

12. Hoja "Rdos. Por Habitación"

Cuadro 20.:Hemos confeccionado un cuadro para cada estación del año (temporada) de una manera muy sencilla. Las columnas representipos de habitaciones (singles, dobles, etc.), cuyo objetivo es determinar, en una situación ideal de "plena ocupación" el máximo bruto que se podría obtener por "día" a precios de tarifas de contado.Partimos identificando el precio de contado de la habitación, luego identificamos del cuadro 19 (Hoja Gastos por Habitación) el tcostos asignados a la habitación (última columna del cuadro) correspondiente a la temporada del año. Posteriormente, sobre ede contado, calculamos el 4% en concepto de comisiones e impuesto a los ingresos brutos. Restando al precio de costo, el cosde la habitación y los gastos del 4%, obtenemos el margen bruto por habitación por día. A este importe lo multiplicamos por la cde habitaciones disponibles en el hote para dicho tipo de habitación y llegamos al "Margen Bruto Diario" para todas las habitacioun mismo tipo. Sumamos este importe de todos los tipos de habitaciones y obtenemos el "Margen Bruto Total Diario" al que po

el Hotel en situación de plena ocupación y en cada temporada.

Cuadro 21.:Este cuadro es muy sencillo y habla por sí solo. En las columnas hemos puesto las distintas temporadas del año. Comenzamoidentificando de los cuadros anteriores (20) el Margen Bruto Diario Máximo Posible en supuesto de plena ocupación y precios d

A dichos importes lo multiplicamos por los 62 días del bimestre en cuestión y obtenemos el Margen Bruto Teórico del Bimestre. posterioridad deducimos los Gastos de Administración, Comercialización, Financieros y Otros que no fueron asignados a las hani al Bar. Previamente incluimos una línea de "resultados de los servicios adicionales de Bar" con el supuesto de que se mantelos valores del bimestre cerrado. De esta forma llegamos al resultado teórico del bimestre antes de costos de capacidad ociosacomo hemos supuesto plena ocupación de las habitaciones, dichos costos de ociosidad son nulos, por lo que el resultado antertransforma en el "Resultado Final Teórico Bimestral" para cada temporada con los supuestos dados. Estos importes sirven de rpara armar indicadores y para el control de gestión.

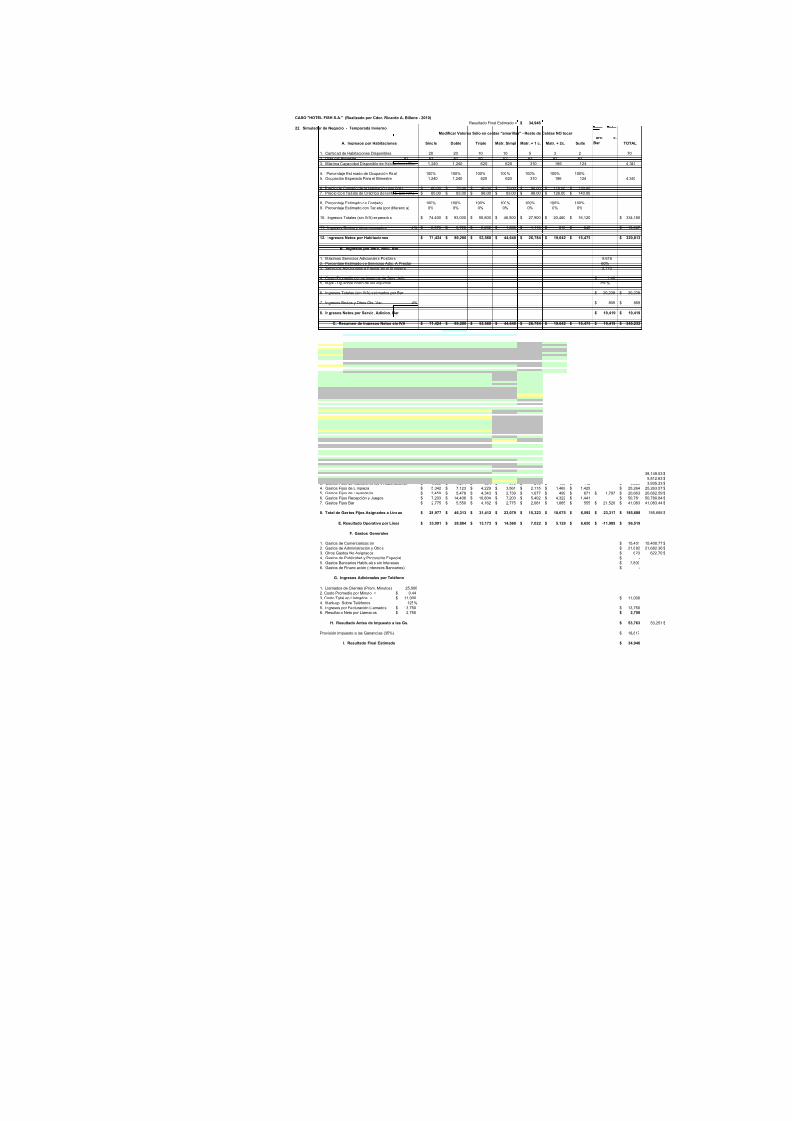

13. Hoja "Simulador"

Este cuadro, en apariencia, resulta complejo de construir, pero si hemos trabajado con el nivel de detalle de las hojas anterioresse torna sencillo.Observe el cuadro y navegue por el unos minutos. Las celdas con fondo color "amarillo" sirven para agregar datos o cambiar vamientras que las celdas de color verde o gris no deben tocarse dado que contienen resultados y fórmulas. Ud. puede cambiar lque desee de las celdas amarillas (siempre que sean lógicos y razonables) y observar las consecuencias en las celdas celestesEn las columnas están cada una de las líneas de negocio o tipo de servicios que presta el Hotel. Hay una columna para cada tihabitación y una especial para los "servicios adicionales" que presta el Bar.Los rubros A y B del cuadro son muy sencillos de obtener, y no merecen explicación especial.

Advertencia: Dado que los "costos fijos" están estimados para valores "bimestrales" ud. debe trabajar obligadamente con bime

El rubro "D" muestra los costos variables de cada línea de negocio (tipo de habitación). Dichos costos variables por habitación obtienen de la Hoja de "Consumos Est." por habitación (energía, gas, agua e insumos varios), y de la hoja "Gastos por Habitaciidentificando en cada cuadro de dicha hoja aquellos que poseen un cálculo de "costo variable día por habitación".Recuerde que es importante tener en cuenta la "temporada" en la que se está simulando dado que éstos gastos variables cambDe esta forma se obtiene el total diario de costos variables por tipo de habitación, que multiplicado por la ocupación prevista parbimestre, llegamos a los costos variables totales por tipo de habitación para el bimestre.

Deduciendo a los "ingresos netos" los "costos variables totales" llegamos al "margen de contribución total" por habitación, tanto bimestre como para un día.Los costos fijos asignados a cada habitación para el bimestre se obtienen de los respectivos cuadros de la Hoja "Gastos por HaEn el caso de los gastos fijos "1 a 3" el cálculo es directo, es decir, el valor ya está calculado para el bimestre en la hoja respectPara los gastos fijos "4 a 7", la Hoja "Gastos de Habitación" posee estimado el valor de costo fijo diario por cada habitación, por transformarlo en "total del bimestre" hay que multiplicar dicho valor por la cantidad total de habitación de dicho tipo y por los 62 bimestre. Para el caso del Bar, los costos fijos asignados al mismo se obtienen de la hoja "Costos Bar".El rubro "F" muestra los Gastos Generales que no son asignados a ninguna línea en particular. Hemos agregado dos líneas y cfondo amarillo para permitir agregar o neutrilzar los valores fijos que automáticamente trae el simulador.El rubro "G" muestra el servicio adicional de "teléfonos a clientes", como un negocio accesorio, cuyos datos a cargar en celdas ason muy sencillos de interpretar.De esta forma podemos obtener el resultado global antes de impuestos a las ganancias y, estimando éste, el resultado final.El simulador, con el cuidado de cargar datos lógicos y para un período bimestral, permite modificar todos los valores de las celdfondo "amarillo", y evaluar el efecto final en resultados que tendrían dichos cambios.El mismo se utiliza para determinar puntos de equilibrios y efectuar presupuesto como el que se incluye en la hoja siguiente.

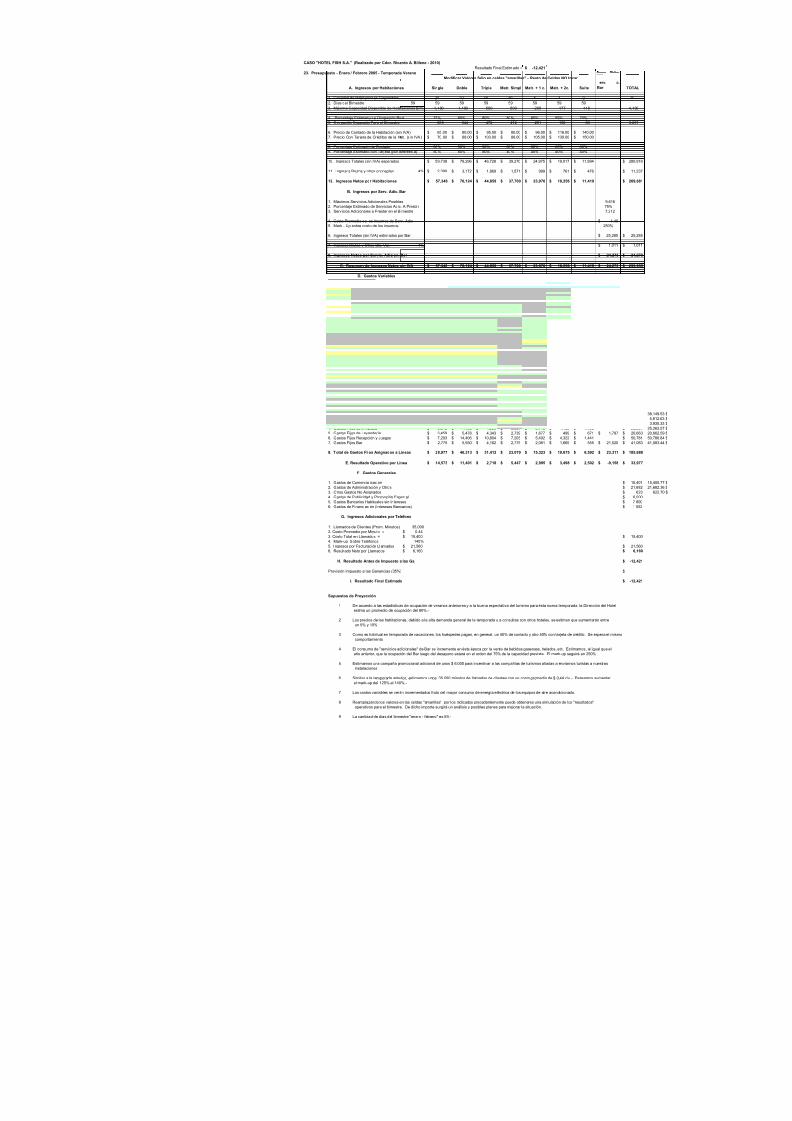

14. Hoja "Presupuesto"

Cuadro 23.:

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 6/48

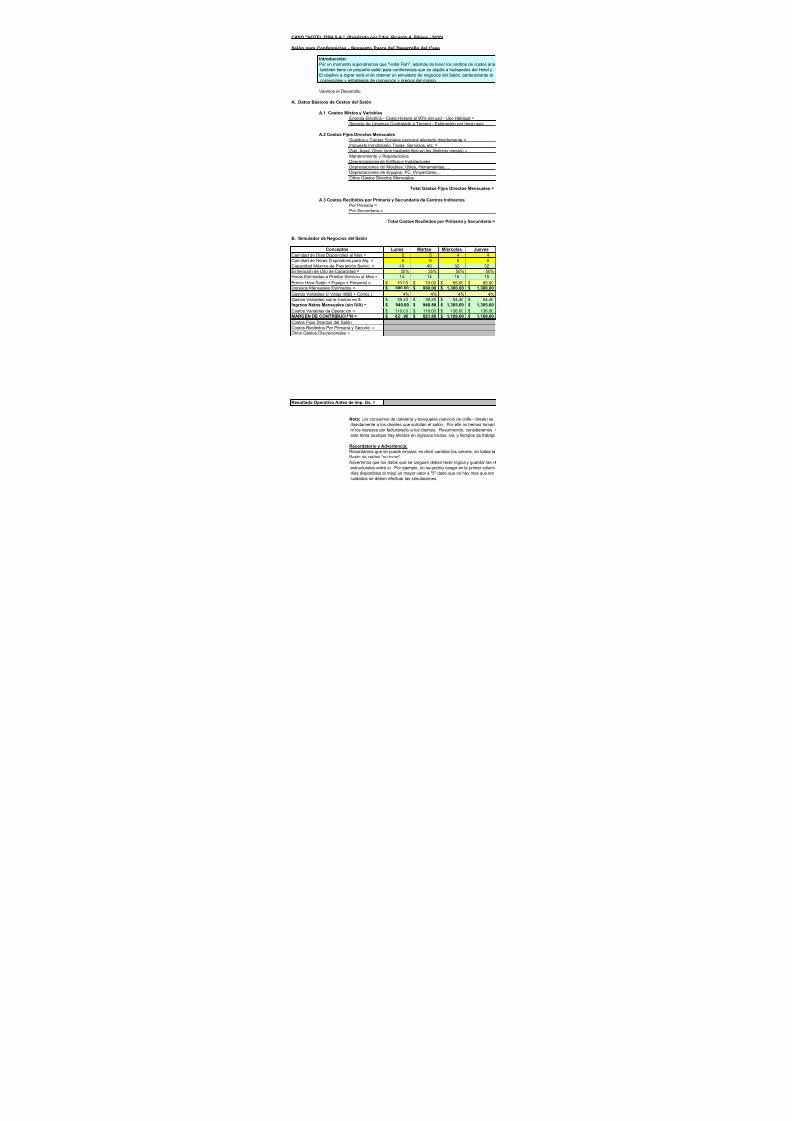

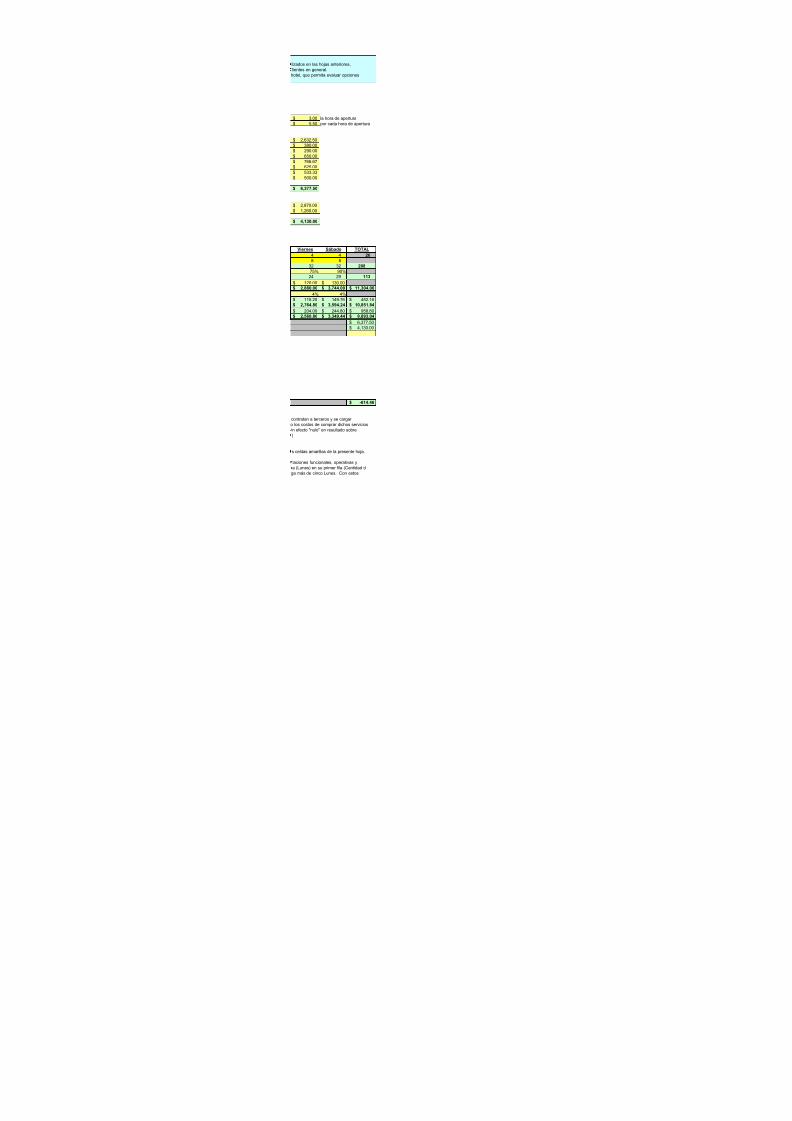

El simulador permite trabajar en todas las celdas con fondo amarillo, y ayuda a evaluar supuestos de uso de capacidad, demodificación de tarifas, con ajustes de costos, con planes de promoción, etc.

Es la misma "filosofía" del simulador general aplicada a un caso anexo como un "Salón de Conferencias".

17. Hoja "Hotel Más Grandes"

Incluye, sólo a modo informativo, un listado de sectores y sus respectivos códigos de centros de costos, de un hotel de mayoresdimensiones y con mayor cantidad de servicios de apoyo y productivos.

Ricardo A. Billene - 2006

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 7/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

a) Costos e Insumos "Variables"

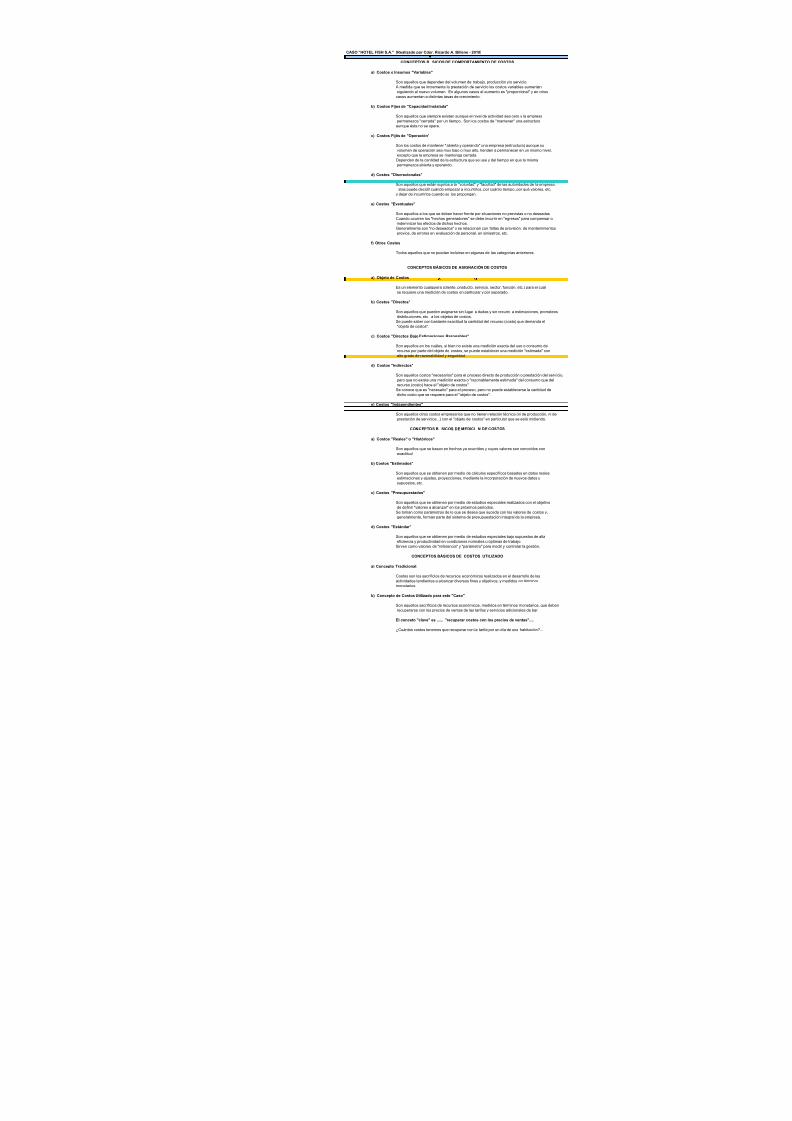

Son aquellos que dependen del volumen de trabajo, producción y/o servic A medida que se incrementa la prestación de servicio los costos variables siguiendo al nuevo volumen. En algunos casos el aumento es "proporcioncasos aumentan a distintas tasas de crecimiento.

b) Costos Fijos de "Capacidad Instalada"

Son aquellos que siempre existen aunque el nivel de actividad sea cero y lpermanezca "cerrada" por un tiempo. Son los costos de "mantener" una eaunque ésta no se opere.

c) Costos Fijos de "Operación"

Son los costos de mantener "abierta y operando" una empresa (estructuravolumen de operación sea muy bajo o muy alto, tienden a permanecer enexcepto que la empresa se mantenga cerrada.Dependen de la cantidad de la estructura que se use y del tiempo en que lpermanezca abierta y operando.

d) Costos "Discrecionales"

Son aquellos que están sujetos a la "voluntad" y "facultad" de las autoridadstas puede decidir cuándo empezar a incurrirlos, por cuánto tiempo, por q

y dejar de incurrirlos cuando se los propongan.

e) Costos "Eventuales"

Son aquellos a los que se deben hacer frente por situaciones no previstas

Cuando ocurren los "hechos generadores" se debe incurrir en "egresos" pindemnizar los efectos de dichos hechos.Generalmente son "no deseados" y se relacionan con faltas de previsión, dprevios, de errores en evaluación de personal, en siniestros, etc.

f) Otros Costos

Todos aquellos que no puedan incluirse en algunas de las categorías ante

a) Objeto de Costos

Es un elemento cualquiera (cliente, producto, servicio, sector, función, etc.

se requiere una medición de costos en particular y por separado.

b) Costos "Directos"

Son aquellos que pueden asignarse sin lugar a dudas y sin recurrir a estimdistribuciones, etc. a los objetos de costos.Se puede saber con bastante exactitud la cantidad del recurso (costo) que"objeto de costos".

c) Costos "Directos Bajo Estimaciones Razonables"

Son aquellos en los cuáles, si bien no existe una medición exacta del uso orecurso por parte del objeto de costos, se puede establecer una medición alto grado de razonabilidad y seguridad.

d) Costos "Indirectos"

Son aquellos costos "necesarios" para el proceso directo de producción o pero que no existe una medición exacta o "razonablemente estimada" del

CONCEPTOS B SICOS DE COMPORTAMIENTO DE COSTOS

CONCEPTOS BÁSICOS DE ASIGNACIÓN DE COSTOS

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 8/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

1. Esquema General del Hotel para "Sistema de Costeo"

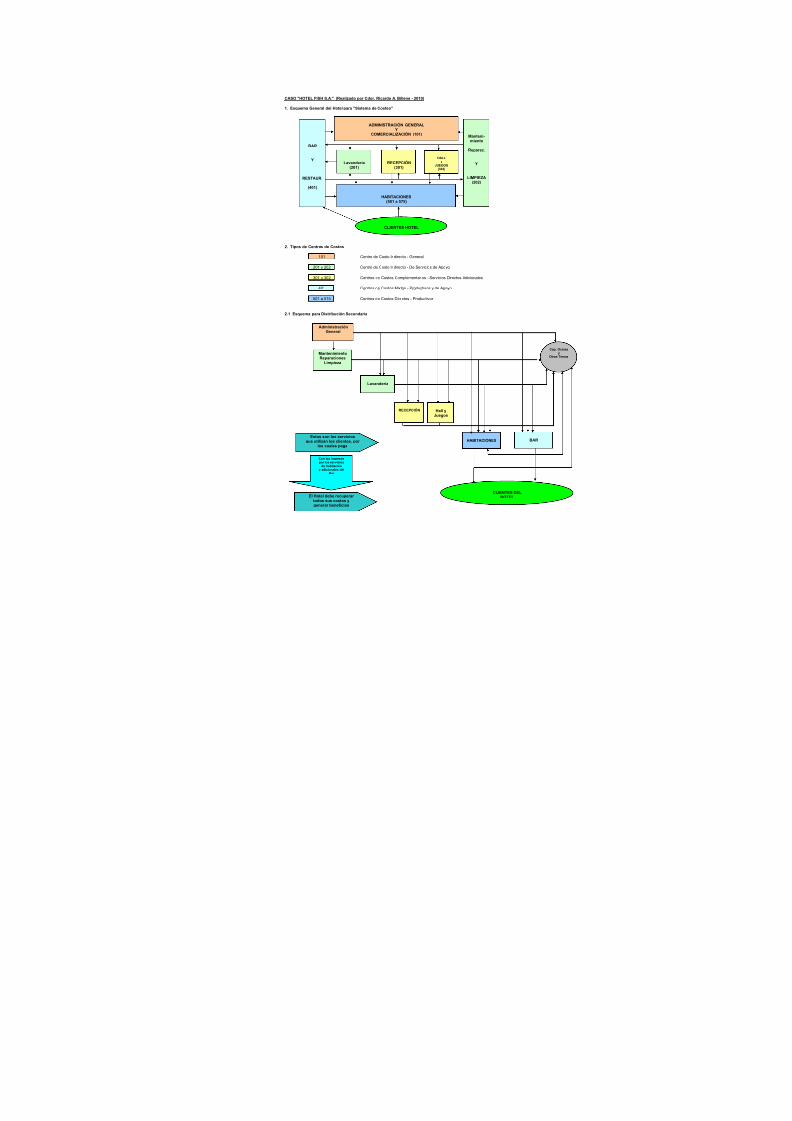

2. Tipos de Centros de Costos

101 Centro de Costo Indirecto - General

201 y 202 Centro de Costo Indirecto - De Servicios de Apoyo

301 y 302 Centros de Costos Complementarios - Servicios Directos Adicionales

401 Centros de Costos Mixtos - Productivos y de Apoyo

501 a 575 Centros de Costos Directos - Productivos

2.1 Esquema para Distribución Secundaria

ADMINISTRACIÓN GENERAL

YCOMERCIALIZACIÓN (101)

Lavandería(201)

RECEPCIÓN(301)

HALLy

JUEGOS(302)

HABITACIONES(501 a 575)

BAR

Y

RESTAUR.

(401)

Manteni-miento

Reparac.

Y

LIMPIEZA(202)

CLIENTES HOTEL

AdministraciónGeneral

MantenimientoReparaciones

Limpieza

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 9/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

3. Contabilidad de "Gastos" Bimestre Julio - Agosto 2004

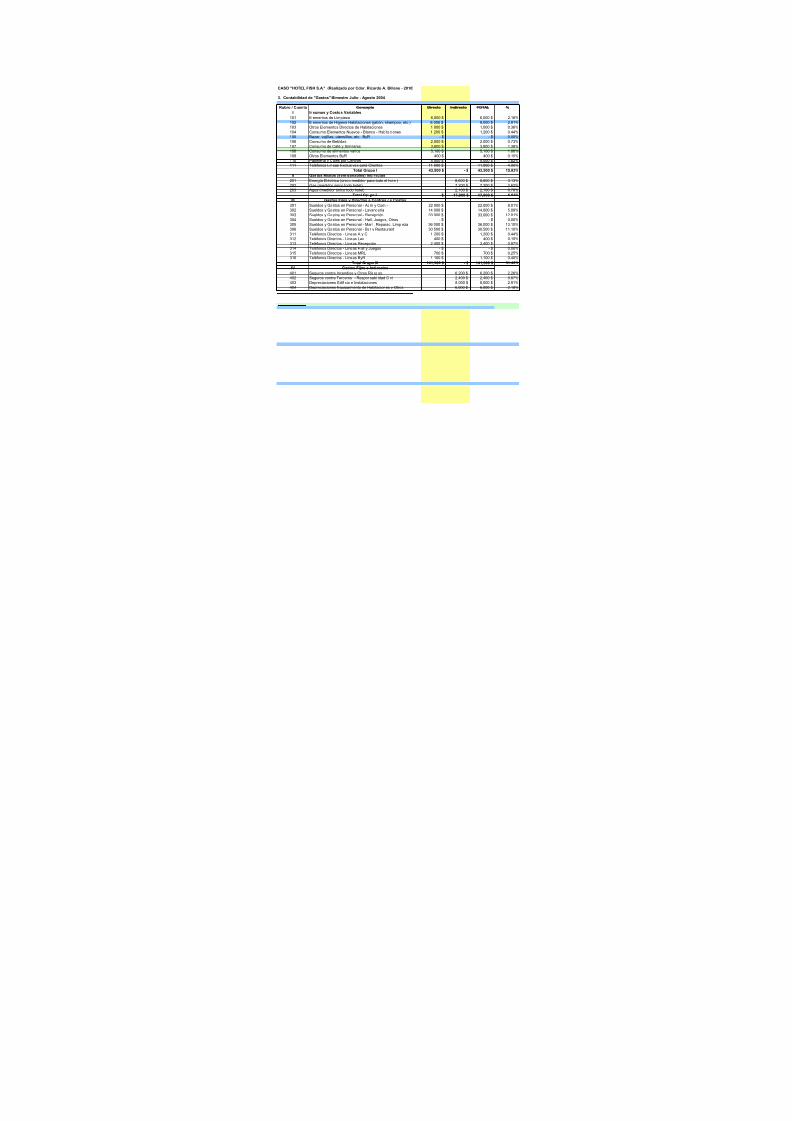

Rubro / Cuenta Concepto Directo Indirecto TOTAL %I Insumos y Costos Variables

101 Elementos de Limpieza 6,000 $ 6,000 $ 2.18%102 Elementos de Higiene Habitaciones (jabón, shampoo, etc.) 8,000 $ 8,000 $ 2.91%103 Otros Elementos Directos de Habitaciones 1,000 $ 1,000 $ 0.36%104 Consumo Elementos Nuevos - Blanco - Habitaciones 1,200 $ 1,200 $ 0.44%105 Bazar, vajillas, utensillos, etc. ByR - $ - $ 0.00%106 Consumo de Bebidas 2,000 $ 2,000 $ 0.73%

107 Consumo de Café y Similares 3,800 $ 3,800 $ 1.38%108 Consumo de alimentos varios 5,100 $ 5,100 $ 1.86%109 Otros Elementos ByR 400 $ 400 $ 0.15%110 Papelería y Útiles por Centros 5,000 $ 5,000 $ 1.82%111 Teléfonos Líneas Exclusivas para Clientes 11,000 $ 11,000 $ 4.00%

Total Grupo I 43,500 $ - $ 43,500 $ 15.83%II Gastos Mixtos (semivariables) Indirectos

201 Energía Eléctrica (único medidor para todo el hotel) 8,600 $ 8,600 $ 3.13%202 Gas (medidor único todo hotel) 7,200 $ 7,200 $ 2.62%203 Agua (medidor único todo hotel) 2,100 $ 2,100 $ 0.76%

Total Grupo II - $ 17,900 $ 17,900 $ 6.51%III Gastos Fijos y Directos a Centros de Costos

301 Sueldos y Gastos en Personal - Adm y Com - 22,000 $ 22,000 $ 8.01%302 Sueldos y Gastos en Personal - Lavandería 14,000 $ 14,000 $ 5.09%303 Sueldos y Gastos en Personal - Recepción 33,000 $ 33,000 $ 12.01%

304 Sueldos y Gastos en Personal - Hall, Juegos, Otros - $ - $ 0.00%305 Sueldos y Gastos en Personal - Mant. Reparac. Limpieza 36,000 $ 36,000 $ 13.10%306 Sueldos y Gastos en Personal - Bar y Restaurant 30,500 $ 30,500 $ 11.10%311 Teléfonos Directos - Líneas A y C 1,200 $ 1,200 $ 0.44%312 Teléfonos Directos - Líneas Lav 400 $ 400 $ 0.15%313 Teléfonos Directos - Líneas Recepción 2,400 $ 2,400 $ 0.87%314 Teléfonos Directos - Líneas Hall y Juegos - $ - $ 0.00%315 Teléfonos Directos - Líneas MRL 700 $ 700 $ 0.25%316 Teléfonos Directos - Líneas ByR 1,100 $ 1,100 $ 0.40%

Total Grupo III 141,300 $ - $ 141,300 $ 51.42%IV Gastos Fijos e Indirectos

401 Seguros contra Incendios y Otros Riesgos 6,200 $ 6,200 $ 2.26%402 Seguros contra Terceros - Responsabilidad Civil 2,400 $ 2,400 $ 0.87%403 Depreciaciones Edificio e Instalaciones 8,000 $ 8,000 $ 2.91%404 Depreciaciones Equipamiento de Habitaciones y Otros 6,000 $ 6,000 $ 2.18%

405 Otras Depreciaciones (Sistemas, Muebles y Útiles....) 2,000 $ 2,000 $ 0.73%406 Tasas y Servicios Municipales 3,200 $ 3,200 $ 1.16%407 Impuesto Inmobiliario (DGR) 6,800 $ 6,800 $ 2.47%408 Insumos de Oficinas, Mantenimientos, Repuestos... 6,400 $ 6,400 $ 2.33%409 Servicio de Vigilancia y Alarmas 8,000 $ 8,000 $ 2.91%410 Honorarios Profesionales 3,500 $ 3,500 $ 1.27%411 Otros Gastos Fijos e Indirectos 1,500 $ 1,500 $ 0.55%

Total Grupo IV - $ 54,000 $ 54,000 $ 19.65%V Gastos Discrecionales

501 Publicidad y Propaganda 4,600 $ 4,600 $ 1.67%502 Promociones y Obsequios 3,200 $ 3,200 $ 1.16%503 Internet - Publicidad - Promociones - WEB del Hotel 1,200 $ 1,200 $ 0.44%504 Capacitación al Personal 1,200 $ 1,200 $ 0.44%505 Otros Gastos Discrecionales 400 $ 400 $ 0.15%

Total Grupo V - $ 10,600 $ 10,600 $ 3.86%

VI Gastos Eventuales - $ 601 Personal Contratado Temporario 1,500 $ 1,500 $ 0.55%602 Organización Eventos Imprevistos 1,000 $ 1,000 $ 0.36%603 Reparaciones y Arreglos Especiales 4 000 $ 4 000 $ 1 46%

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 10/48

CASO "HOTEL FISH S.A." (Realizado por Cdor.

4. Disponibilidad de Habitaciones

Tipo de Habitación Centros de Costos1.1 Single 501 a 5201.2 Dobles 521 a 5401.3 Triples 541 a 5501.4 Matrimonial Simple 551 a 5601.5 Matrim. + 1 cama 561 a 5651.6 Matrim + 2 camas 566 a 5681.7 Suites 569 a 570

Totales Ponderados

5. Disponibilidad de Mesas en Bar y Restaurant

Tipo de Servicio Centro de CostosBar y Cafetería 401Restaurante 401Totales

6. Personal Permanente y por Turno por Centro

Normal:Turno 1:Turno 2:Turno 3:Turno 4:Turno 5:

Administración y FinanzasLavanderíaRecepción y Botones Recepcionistas

BotonesMant. Repar. Y Limpieza Manten. Y Reparac.

LimpiezaBar y Restaurante Mozos

Cocineros Ayudante CocinaLimpieza

TotalesPorcentaje

6.1 Superficie ocupada por cada centro de cost

Centro de Costos Adm y Comercializac.LavanderíaMyR - LimpiezaRecepciónHall y JuegosBar y RestauranteHabitacionesOtrosTOTAL

Nota: Las superficies ono se han identificadoencuentran prorratea

Cantidad de Empleados en Relac. Depend.

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 11/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

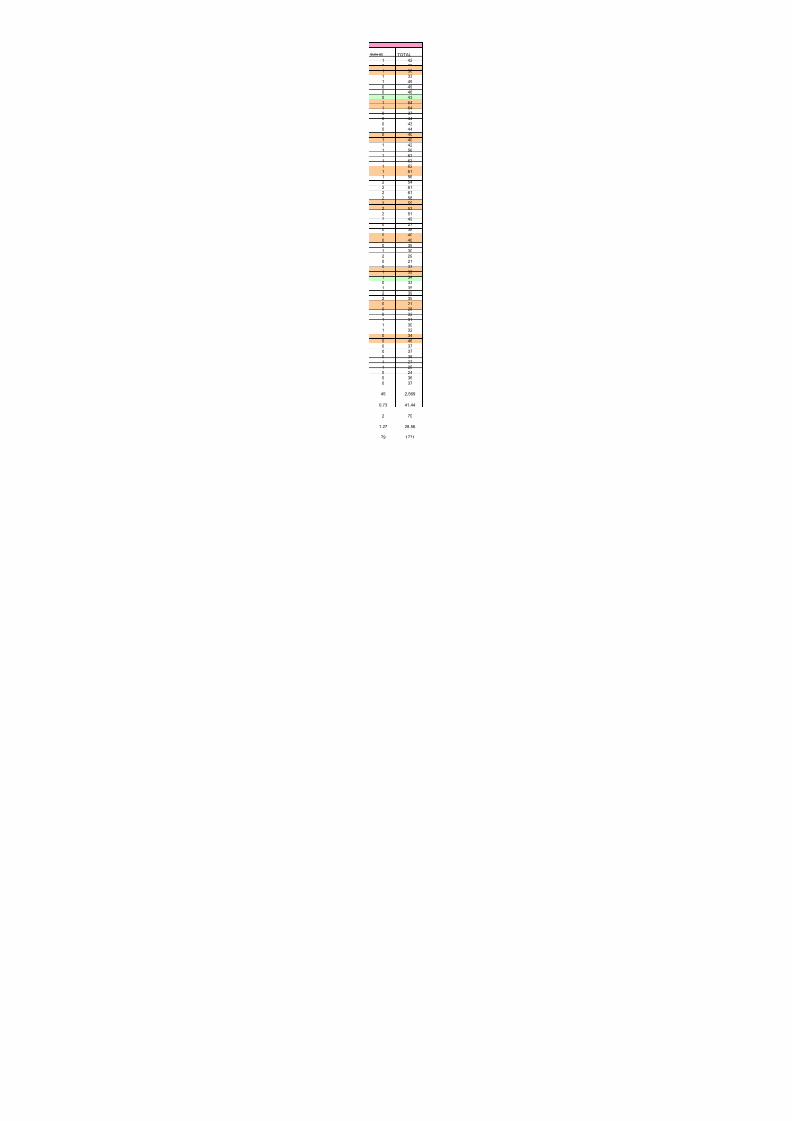

7. Ocupación del Hotel Bimestre Julio - Agosto 2004

Día Día / Mes Singles (20) Dobles (20) Triples (10)Matr. Simple(10)

Matr. + 1 cama(5)

Matr. + 2 camas(3)

Jueves 1-Jul-04 15 28 12 6 8 6Viernes 2-Jul-04 14 24 6 3 3 3Sábado 3-Jul-04 11 18 16 12 12 4Domingo 4-Jul-04 16 14 9 6 4 3Lunes 5-Jul-04 20 32 18 12 0 0Martes 6-Jul-04 20 34 18 12 1 0Miércoles 7-Jul-04 18 32 16 9 3 0Jueves 8-Jul-04 19 28 14 7 0 0Viernes 9-Jul-04 20 36 28 18 12 8Sábado 10-Jul-04 20 36 28 18 12 8Domingo 11-Jul-04 15 28 12 6 3 0Lunes 12-Jul-04 18 34 12 7 3 0Martes 13-Jul-04 19 32 12 6 3 0Miércoles 14-Jul-04 20 32 12 6 3 0

Jueves 15-Jul-04 20 26 12 6 0 0Viernes 16-Jul-04 12 24 18 12 3 4Sábado 17-Jul-04 6 22 18 20 13 12Domingo 18-Jul-04 14 28 24 20 13 12Lunes 19-Jul-04 18 34 24 20 13 12Martes 20-Jul-04 18 34 24 20 15 12Miércoles 21-Jul-04 18 34 24 20 15 12Jueves 22-Jul-04 17 34 24 20 15 12Viernes 23-Jul-04 11 36 24 20 15 12Sábado 24-Jul-04 7 38 24 20 15 12Domingo 25-Jul-04 16 38 18 17 15 12Lunes 26-Jul-04 18 36 18 17 12 12Martes 27-Jul-04 17 32 18 17 12 12Miércoles 28-Jul-04 14 32 18 17 12 12Jueves 29-Jul-04 13 32 18 16 12 12Viernes 30-Jul-04 9 36 18 16 12 12Sábado 31-Jul-04 5 38 18 16 12 12Domingo 1-Aug-04 12 16 6 7 3 0Lunes 2-Aug-04 20 15 10 9 3 0Martes 3-Aug-04 20 18 13 9 3 0Miércoles 4-Aug-04 20 18 13 9 3 0Jueves 5-Aug-04 18 16 12 8 3 0Viernes 6-Aug-04 9 15 6 16 3 4Sábado 7-Aug-04 4 12 12 16 9 8Domingo 8-Aug-04 9 12 8 6 0 0Lunes 9-Aug-04 16 15 9 12 0 0Martes 10-Aug-04 16 12 9 11 0 0

Miércoles 11-Aug-04 15 16 9 11 2 0Jueves 12-Aug-04 17 16 6 7 2 0Viernes 13-Aug-04 11 18 14 12 6 4Sábado 14-Aug-04 5 22 14 18 12 12Domingo 15-Aug-04 3 22 7 18 12 12Lunes 16-Aug-04 11 6 7 4 0 4Martes 17-Aug-04 15 12 9 5 0 4Miércoles 18-Aug-04 16 18 9 5 0 4Jueves 19-Aug-04 16 18 6 5 0 0Viernes 20-Aug-04 9 22 21 3 0 0Sábado 21-Aug-04 6 18 21 12 6 4Domingo 22-Aug-04 18 18 6 7 3 0Lunes 23-Aug-04 19 36 15 5 3 0Martes 24-Aug-04 12 34 12 5 3 0

Miércoles 25-Aug-04 12 34 12 5 3 0Jueves 26-Aug-04 15 27 8 10 3 0Viernes 27-Aug-04 7 12 3 12 12 8Sáb d 28 A 04 5 6 3 18 12 8

Cantidad de Personas (Huéspedes) por "Noche"

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 12/48

Ocios. 62 días 359 950 1004 534 553 456

Ocios. En % 29% 38% 54% 43% 59% 61%

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 13/48

Día Día / Mes Singles (20) Dobles (20) Triples (10)Matr. Simple(10)

Matr. + 1 cama(5)

Matr. + 2 camas(3)

Jueves 1-Jul-04 15 14 4 3 3 2Viernes 2-Jul-04 14 12 2 2 1 1

Sábado 3-Jul-04 11 9 6 6 4 1Domingo 4-Jul-04 16 7 3 3 2 1Lunes 5-Jul-04 20 16 6 6 0 0Martes 6-Jul-04 20 16 6 6 1 0Miércoles 7-Jul-04 18 16 6 5 1 0Jueves 8-Jul-04 19 14 6 4 0 0Viernes 9-Jul-04 20 18 10 9 4 2Sábado 10-Jul-04 20 18 10 9 4 2Domingo 11-Jul-04 15 14 4 3 1 0Lunes 12-Jul-04 18 17 4 4 1 0Martes 13-Jul-04 19 16 4 3 1 0Miércoles 14-Jul-04 20 16 4 3 1 0Jueves 15-Jul-04 20 13 4 3 0 0Viernes 16-Jul-04 12 13 6 6 1 1

Sábado 17-Jul-04 6 11 6 10 5 3Domingo 18-Jul-04 14 15 8 10 5 3Lunes 19-Jul-04 18 18 8 10 5 3Martes 20-Jul-04 18 18 8 10 5 3Miércoles 21-Jul-04 18 17 8 10 5 3Jueves 22-Jul-04 17 17 8 10 5 3Viernes 23-Jul-04 11 18 8 10 5 3Sábado 24-Jul-04 7 19 8 10 5 3Domingo 25-Jul-04 16 19 7 9 5 3Lunes 26-Jul-04 18 18 7 9 4 3Martes 27-Jul-04 17 16 7 9 4 3Miércoles 28-Jul-04 14 16 7 9 4 3Jueves 29-Jul-04 13 16 7 8 4 3Viernes 30-Jul-04 9 18 7 8 4 3

Sábado 31-Jul-04 5 20 7 8 4 3Domingo 1-Aug-04 12 8 2 4 1 0Lunes 2-Aug-04 20 8 4 5 1 0Martes 3-Aug-04 20 9 5 5 1 0Miércoles 4-Aug-04 20 9 5 5 1 0Jueves 5-Aug-04 18 8 4 4 1 0Viernes 6-Aug-04 9 8 2 8 1 1Sábado 7-Aug-04 4 6 4 8 3 2Domingo 8-Aug-04 9 6 3 3 0 0Lunes 9-Aug-04 16 8 3 6 0 0Martes 10-Aug-04 16 6 3 6 0 0Miércoles 11-Aug-04 15 8 3 6 1 0Jueves 12-Aug-04 17 8 3 4 1 0Viernes 13-Aug-04 11 9 5 6 2 1

Sábado 14-Aug-04 5 11 5 9 4 3Domingo 15-Aug-04 3 11 3 9 4 3Lunes 16-Aug-04 11 4 3 2 0 1Martes 17-Aug-04 15 6 3 3 0 1Miércoles 18-Aug-04 16 9 3 3 0 1Jueves 19-Aug-04 16 9 2 3 0 0Viernes 20-Aug-04 9 11 7 2 0 0Sábado 21-Aug-04 6 9 7 6 2 1Domingo 22-Aug-04 18 9 2 4 1 0Lunes 23-Aug-04 19 18 5 3 1 0Martes 24-Aug-04 12 17 4 3 1 0Miércoles 25-Aug-04 12 17 4 3 1 0Jueves 26-Aug-04 15 14 3 5 1 0Viernes 27-Aug-04 7 6 1 6 4 2

Sábado 28-Aug-04 5 3 1 9 4 2Domingo 29-Aug-04 11 9 1 3 0 0Lunes 30-Aug-04 18 11 3 4 0 0

Cantidad de Habitaciones Ocupadas (por noche)

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 14/48

Ocios. En % 29% 38% 51% 41% 58% 61%

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 15/48

Suite (2) TOTAL

2 770 532 752 542 840 850 780 682 1242 1240 640 740 720 73

0 642 752 932 1132 1232 1252 1252 1242 1204 1204 1204 1174 1124 1094 1074 1074 1050 440 570 630 630 572 554 650 350 522 50

2 550 482 674 874 780 320 450 522 472 572 690 520 780 66

0 660 632 562 54

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 16/48

158 4014

64% 46%

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 17/48

Suite (2) TOTAL1 420 32

1 381 331 490 490 460 431 641 640 370 440 430 440 401 40

1 421 561 631 631 621 611 562 542 612 612 582 552 532 51

2 490 270 380 400 400 351 302 290 210 331 321 340 331 35

2 392 350 210 280 321 311 301 320 340 460 370 370 381 27

1 250 240 36

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 18/48

64% 41%

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 19/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

8. Consumos estimados por Habitación

8.1 Habitación Single (1 persona)

1. Energía Eléctrica CantidadConsumounitario / h.

Consumo Totalpor Hora enKw.

Precio por kw/h

Costo Energíapor Hora

Horas de UsoEstimadas

CED

Bocas de Luz 5 75 w/h 0.375 0.09 $ 0.03 $ 6 hs.Enchufes Libres 2 100 w/h 0.2 0.09 $ 0.02 $ 6 hs.TV 1 40 w/h 0.04 0.09 $ 0.00 $ 5 hs.Radio Reloj 1 20 w/h 0.02 0.09 $ 0.00 $ 24 hs.

Aire Acondicionado 1 8.832 w/h 8.832 0.09 $ 0.82 $ 12 hs.Total Energía 9.467 0.09 $ 0.88 $

2. Consumo de Gas Precio m3Calefactor Central 1 0.52 m3/h 0.52 m3 /h. 0.15 $ 0.08 $ 0 hs.

3. Consumo de Agua Precio m3 Agua Baño por Persona 1 0.15 m3/día 0.15 m3/día 0.90 $ 0.14 $ 2 usos

4. Insumos Varios Precio LoteJuego de Jabones 2 2 p/día 2 p/día 0.10 $ 0.20 $ 2 p/díaShampoo, Loción...etc. 2 2 p/día 2 p/día 0.30 $ 0.60 $ 2 p/díaBolsas Plásticas y Otras 3 3/pdía 3/pdía 0.03 $ 0.10 $ 3/pdíaPapeles y Folletos 1 juego 1 juego/día 1 juego/día 0.10 $ 0.10 $ 1 juego/díaRepuestos Varios 1 juego 1 juego/mes 1 juego/mes 15.00 $ 0.50 $ proporc/díaTotal Insumos Varios

Total de Costos Variables y Directos por Habitación

5. Consumo estimado de lavandería (en prendas)

Cantidad Unid. Equiv. Cada "x" días Por díaa) Toallas chicas 2 1 1 2b) Toallones 2 1.50 1 3c) Alfombra Baño 1 1 1 1d) Juego de Sábanas y fundas 1 8 1 8e) Acolchado y Almohadones 1 25 30 0.83f) Frazadas 2 12 30 0.80g) Manteles y Accesorios 1 2 10 0.20e) Cortinas y Accesorios 4 10 60 0.67

TOTALES 16.50

8.2 Habitación Doble ( 2 personas)

1. Costo Energía Estimado2. Consumo de Gas Estimado3. Consumo de Agua Estimado4. Consumo Insumos Varios

Total de Costos Variables y Directos por Habitación Doble

5. Consumo Estimado de Lavandería (en prendas u.e.)

8.3 Habitación Triple ( 3 personas)

1. Costo Energía Estimado2. Consumo de Gas Estimado3. Consumo de Agua Estimado4. Consumo Insumos Varios

Veran

Prendas

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 20/48

CASO "HOTEL FISH S.A.

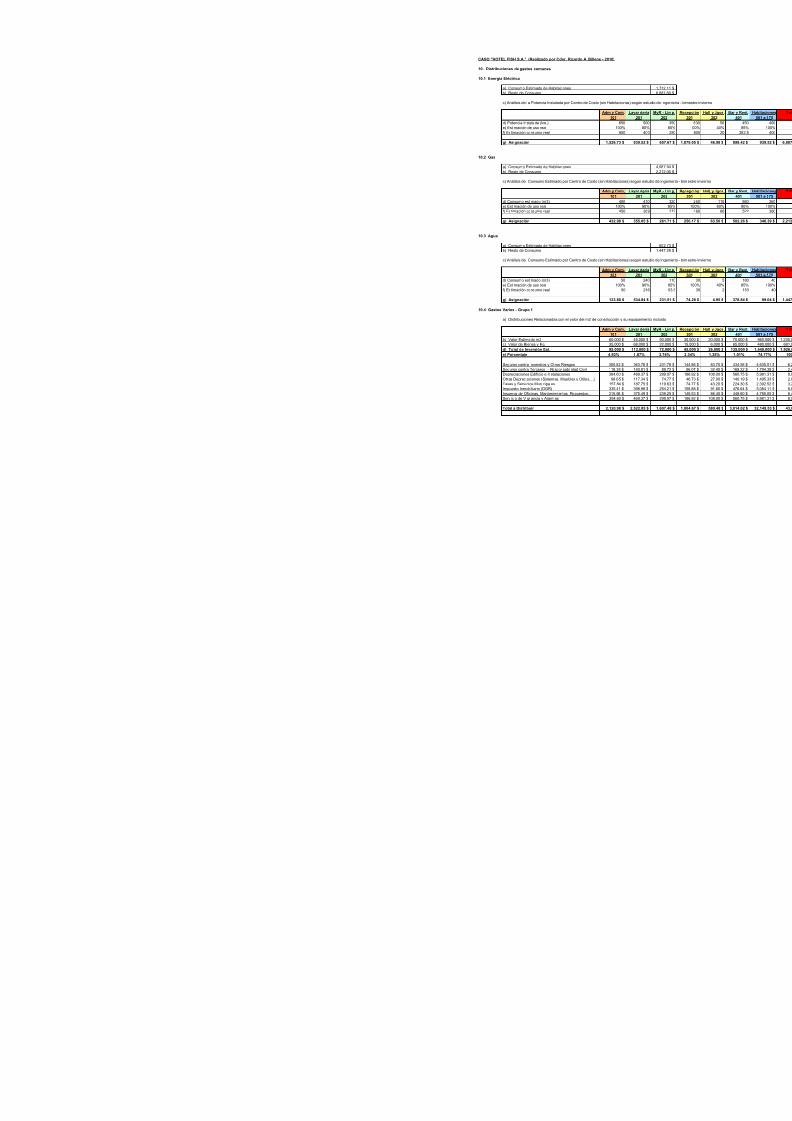

10. Distribuciones de ga

10.1 Energía Eléctrica

a) Consumob) Resto de

c) Análisis de

d) Potencia Ie) Estimacióf) Estimación

g) Asignaci

10.2 Gas

a) Consumob) Resto de

c) Análisis de

d) Consumoe) Estimacióf) Estimación

g) Asignaci

10.3 Agua

a) Consumob) Resto de

c) Análisis de

d) Consumoe) Estimacióf) Estimación

g) Asignaci

10.4 Gastos Varios - Gru

a) Distribuci

b) Valor Estc) Valor de Bd) Total dee) Porcentaj

Seguros conSeguros conDepreciacionOtras Deprec

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 21/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 20

9. Distribución Primaria con Gastos Reales Bimestre Julio-Agosto 200

Rubro / Cuenta ConceptoI Insumos y Costos Variables

101 Elementos de Limpieza102 Elementos de Higiene Habitaciones (jabón, shampoo, e103 Otros Elementos Directos de Habitaciones104 Consumo Elementos Nuevos - Blanco - Habitaciones105 Bazar, vajillas, utensillos, etc. ByR106 Consumo de Bebidas107 Consumo de Café y Similares108 Consumo de alimentos varios109 Otros Elementos ByR110 Papelería y Útiles por Centros111 Teléfonos Líneas Exclusivas para Clientes

Total Grupo III Gastos Mixtos (parte fija y parte variable)

201 Energía Eléctrica (único medidor para todo el hotel)202 Gas (medidor único todo hotel)203 Agua (medidor único todo hotel)

Total Grupo IIIII Gastos Fijos y Directos a Centros de Costos

301 Sueldos y Gastos en Personal - Adm y Com -302 Sueldos y Gastos en Personal - Lavandería303 Sueldos y Gastos en Personal - Recepción304 Sueldos y Gastos en Personal - Hall, Juegos, Otros305 Sueldos y Gastos en Personal - Mant. Reparac. Limpie306 Sueldos y Gastos en Personal - Bar y Restaurant311 Teléfonos Directos - Líneas A y C312 Teléfonos Directos - Líneas Lav

313 Teléfonos Directos - Líneas Recepción314 Teléfonos Directos - Líneas Hall y Juegos315 Teléfonos Directos - Líneas MRL316 Teléfonos Directos - Líneas ByR

Total Grupo IIIIV Gastos Fijos e Indirectos

401 Seguros contra Incendios y Otros Riesgos402 Seguros contra Terceros - Responsabilidad Civil403 Depreciaciones Edificio e Instalaciones404 Depreciaciones Equipamiento de Habitaciones y Otros405 Otras Depreciaciones (Sistemas, Muebles y Útiles....)406 Tasas y Servicios Municipales407 Impuesto Inmobiliario (DGR)408 Insumos de Oficinas, Mantenimientos, Repuestos...409 Servicio de Vigilancia y Alarmas

410 Honorarios Profesionales411 Otros Gastos Fijos e IndirectosTotal Grupo IV

V Gastos Discrecionales501 Publicidad y Propaganda502 Promociones y Obsequios503 Internet - Publicidad - Promociones - WEB del Hotel504 Capacitación al Personal505 Otros Gastos Discrecionales

Total Grupo VVI Gastos Eventuales

601 Personal Contratado Temporario602 Organización Eventos Imprevistos603 Reparaciones y Arreglos Especiales604 Otros Gastos Eventuales

Total Grupo VI

TOTAL GENERAL

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 22/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

11. Distribución Secundaria - Método de Cascada - Centro de Costos de Ad

11.1 Primer Nivel - Distribución de Gastos de Administración y

a) Gastos Distribuibles:b) Gastos No Distribuibles (Discrecionales y Eventua

Total de Control =

11.2 Relevamiento de Actividades y Asignaciones Estimadas d

Cgo.Tiempo E(Hs.)

1 Actividad Comercial - MKT - Promoción 3002 Control Personal - Liq. Sueldos - 1403 Contabilidad General del Hotel 3404 Liquidación y Pago de Impuestos 1205 Compras - Pago Proveedores - 1406 Clientes - Cobranzas - Facturación - 1767 Manejo de Bancos - Finanzas - Tarjetas 1328 Control de Stocks - Inventarios 809 Sistemas y Comunicaciones 13210 Control Operativo y de Gestión 200

Totales 1,760

11.3 Distribución al Resto de Centros de Costos

Cgo. Base

b) Gastos No Distribuibles1 Actividad Comercial - MKT - Promoción No Asign.2 Control Personal - Liq. Sueldos - Cant. Emp3 Contabilidad General del Hotel No Asign.

4 Liquidación y Pago de Impuestos No Asign.5 Compras - Pago Proveedores - Gts. Var.6 Clientes - Cobranzas - Facturación - Asig. Dir.7 Manejo de Bancos - Finanzas - Tarjetas No Asign.8 Control de Stocks - Inventarios Gts. Var.9 Sistemas y Comunicaciones No Asign.10 Control Operativo y de Gestión No Asign.

TOTALES

Primera Reasignación de Gastos

12. Distribución de Gastos de Mantenimiento - Reparaciones - Limpieza (MR

12.1 Gastos Asignados al Centro de Costos MRyL

a) Por Primariab) Por Secundaria

Totales

c) Reasignación costos comunes (base: cant. Empl.)

d) Totales Reasignados

12.2 Distribución de Gastos de "Mantenimiento y Reparacione

Descripción Actividad

Actividad

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 23/48

a) Parte de Trabajo - Tiempos de Reparac. y Mant. Informados (b) Porcentajes en función de horas informadas

c) Asignación Costos Fijosd) Asignación Costos Variables (no se discrima por cap. Ociosa)

e) Total a Reasignar a Centros de Costos

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 24/48

12.3 Distribución de Gastos de "Limpieza": Base: Superficie

a) Costos Fijosb) Costos Variables

Total

a) Superficie a Limpiar por Centro de Costos * días (para 62 días)b) Porcentajes en función superficie limpiada por cant. días

c) Asignación Costos Fijos

d) Base para Asignar Costos Variables (sin ociosidad) - m2 * díase) Porcentajes sin ociosidad

f) Asignación Costos Variables

g) Asignación Total de Costos de MyR - Limpieza

Segunda Reasignación de Costos

13. Gastos estimados de "Lavandería" - Distribución

a) Gastos Variables Asignados al Sectorb) Resto de Gastos (Fijos + Otros Sectores)

TOTAL

a) Estimación de Uso de lavandería a plena capacidad (u.eq. Bime

b) Estimación Uso Real (u.e bimestre)c) Porcentaje Uso Real

d) Asignación Costos Fijos de Lavandería

e) Porcentaje sin Capacidad Ociosa (para costos variables)

f) Asignación de Costos Variables

g) Asignación Global de Costos de Lavandería

Tercera Reasignación de Costos

14. Asignación de Gastos de "Recepción" y de "Hall y Juegos"

Nota: Estos gastos se asignan al centro "Habitaciones" dado que loSi bien en "Recepción" se reciben diversos tipos de consultas y seEl grado de aprovechamiento de estas instalaciones tiene relació

a) Gastos de Recepción (cap. ociosa = 46%)b) Gastos de Hall y Juegos (cap. ociosa = 46%)

TOTALES

Conceptos

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 25/48

Cuarta Reasignación de Costos

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 26/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

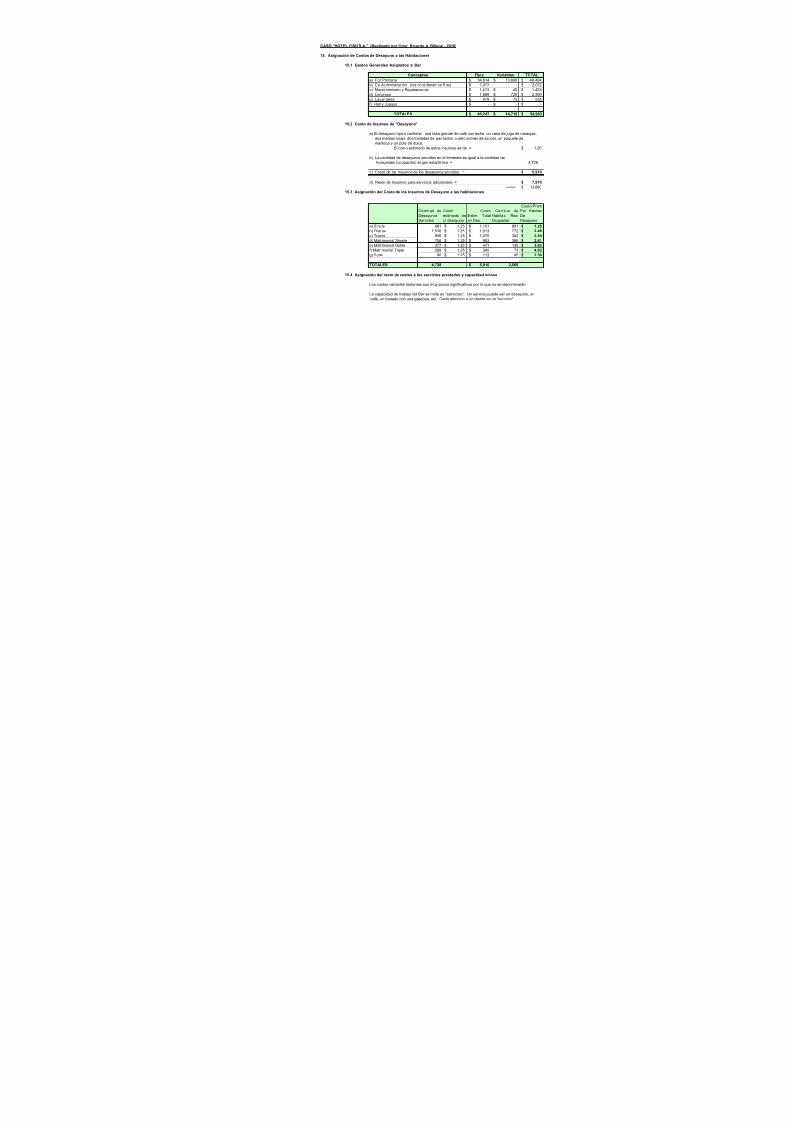

15. Asignación de Costos de Desayuno a las Habitaciones

15.1 Gastos Generales Asignados al Bar

Fijos Variablesa) Por Primaria 34,614$ 13,880$ $b) De Administración (los consideramos fijos) 2,072$ $c) Mantenimineto y Reparaciones 1,413$ 40$ $d) Limpieza 1,669$ 720$ $e) Lavandería 479$ 75$ $f) Hall y Juegos -$ -$ $

TOTALES 40,247$ 14,716$ $

15.2 Costo de Insumos de "Desayuno"

a) El desayuno tìpico contiene: una tasa grande de café con leche, un vaso de jugo de nados medias lunas, dos tostadas de pan lactal, cuatro sobres de azúcar, un paquete demanteca y un pote de dulce.

El costo estimado de estos insumos es de = $

b) La cantidad de desayunos servidos en el bimestre es igual a la cantidad dehuéspedes (ocupación) según estadística =

c) Costo de los Insumos de los desayunos servidos = $

d) Resto de Insumos para servicios adicionales = $control $

15.3 Asignación del Costo de los Insumos de Desayuno a las habitaciones

Cantidad deDesayunos

Servidos

Costoestimado de

c/ desayuno

CostoEstim. Total

en Des.

Cantidad deHabitac. Real

Ocupadas

CPoDe

Dea) Single 881 1.25$ 1,101$ 881 $b) Dobles 1,530 1.25$ 1,913$ 772 $c) Triples 856 1.25$ 1,070$ 302 $d) Matrimonial Simple 706 1.25$ 883$ 366 $e) Matrimonial Doble 377 1.25$ 471$ 130 $f) Matrimonial Triple 288 1.25$ 360$ 73 $g) Suite 90 1.25$ 113$ 45 $

TOTALES 4,728 5,910$ 2,569

15.4 Asignación del resto de costos a los servicios prestados y capacidad ociosa

Los costos variables restantes son muy pocos significativos por lo que no se discriminará

La capacidad de trabajo del Bar se mide en "servicios". Un servicio puede ser un desayucafé, un tostado con una gaseosa, etc. Cada atención a un cliente es un "servicio"

Conceptos

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 27/48

Desayuno Almuerzo Media Tarde NoBase 30% 60%

a) Capacidad máxima prevista (en serv.) 8,742 2,623 5,245b) Porcentaje de Trabajo Estimado 48% 14% 29%

c) Asignación de Costos Fijos + Var. 19,564$ 5,869$ 11,738$ $

e) Costo promedio de cada serivicio 2.24 $ 2.24 $ 2.24 $

f) Servicios Reales Prestado - Bimestre 4,728 1,425 3,612

g) Costos Fijos Aplicados 10,581$ 3,189$ 8,083$ $

h) Costos de Capacidad Ociosa 8,983$ 2,680$ 3,655$ $

15.5 Asignación Final de Costos y Control de Distribución

a) Asignación a Habitaciones

Cantidad deDesayunosServidos

Costoestimado dec/ desayuno

CostoEstim. Totalen Des.

Cantidad deHabitac. RealOcupadas

ProHaDe

a) Single 881 1.25$ 1,101$ 881 $ b) Dobles 1,530 1.25$ 1,913$ 772 $ c) Triples 856 1.25$ 1,070$ 302 $ d) Matrimonial Simple 706 1.25$ 883$ 366 $ e) Matrimonial Doble 377 1.25$ 471$ 130 $ f) Matrimonial Triple 288 1.25$ 360$ 73 $ g) Suite 90 1.25$ 113$ 45 $

TOTALES 4,728 5,910$ 2,569

b) Resumen

Costos de Insumos Asignados a las Habitaciones $Costos Fijos de Servicios de Desayuno Asignado a las Habitac. $Costos de Insumos de Servicios Adicionales $Costos Fijos Asignados a los Servicios Adicionales $Costos de Capacidad Ociosa $

TOTAL $$

15.6 Esquema Final de Asignación:

apac aOciosa yOtros Adm y Com. La

101Cuarta Reasignación de Costos 80,962$ -$ $ Reasignación Gastos de Bar 17,785$ 0Quinta Reasignación 98,747$ -$ $

Por bimestre

Costos de Insumos (Variables)

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 28/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

16. Tarifas de Habitaciones y Bar

Pcio.

Contado sinIVA

Precio con

Tarjeta Créd.Sin IVA Ocupació= 60%

a) Single 60.00 $ 65.00 $ 31,71b) Dobles 75.00 $ 83.00 $ 34,74c) Triples 90.00 $ 98.00 $ 16,30d) Matrimonial Simple 75.00 $ 83.00 $ 16,47e) Matrimonial Doble 90.00 $ 98.00 $ 7,02f) Matrimonial Triple 110.00 $ 126.00 $ 4,81g) Suite 130.00 $ 140.00 $ 3,51

TOTAL 114,58

h) Bar y Restaurante 250% 11,95i) Teléfono a Clientes 125% 8,25

FACTURACI N TOTAL DEL BIMESTRE SIN IVA 134,78

j) Ingresos Brutos y Otros Gts. Variables s/Ventas (4%) 5,39

INGRESOS NETOS SIN IVA 129,39

17. Estado de Resultados de Gestión

1. Ingresos Netos por Ventas2. Costo de Ventas

3. Margen Bruto

4. Gastos de Comercialización (no distribuibles)5. Gastos de Administración y Otros6. Gastos Financieros y Bancarios (agregado)

7. Resultado Operativo sin Capacidad Ociosa

8. Costos Capacidad No Utilizada

9. Resultado Final

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 29/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

18. Gastos por Habitaciones

18.1 Asignación de Costos Fijos Habitaciones por Primaria

Costos Fijos a Habitaciones por Primaria = 38,149.53$

Base de Asignación: Superficie Ocupada por HabitaciónFijos

Habitaciones Superf. Total PorcentajeCostos Fijos -bimestre Costo Fijo Día

Costo Fijo D apor Hab.

a) Single 480 21% 8,066.86$ 130.11$ 6.51$b) Dobles 640 28% 10,755.82$ 173.48$ 8.67$c) Triples 380 17% 6,386.27$ 103.00$ 10.30$d) Matrimonial Simple 320 14% 5,377.91$ 86.74$ 8.67$e) Matrimonial Doble 190 8% 3,193.13$ 51.50$ 10.30$f) Matrimonial Triple 132 6% 2,218.39$ 35.78$ 11.93$g) Suite 128 6% 2,151.16$ 34.70$ 17.35$

Totales 2,270 100% 38,149.53$ 615.32$

18.2 Asignación de Gastos de Administración y Finanzas

Son las actividades relacionadas con las compras de insumos, pagos a proveedores y facturación a clientesPara simplificar, y dado que no son significativos, los consideramos como gastos fijos

Gastos de Adm. Y Com. Asignados por secundariaa las habitac. = 5,812.63$

Fijos

Habitaciones

Ocupaci nRealBimestre

Estimaci nConsumospor el bim. Porcentaje

Costo delBimestre

Costo por Habitación por Día

a) Single 881 1,320.62$ 19% 1,091.76$ 1.24$

b) Dobles 772 2,160.83$ 31% 1,786.37$ 2.31$c) Triples 302 1,116.80$ 16% 923.26$ 3.06$d) Matrimonial Simple 366 1,024.43$ 15% 846.91$ 2.31$e) Matrimonial Doble 130 740.61$ 11% 612.27$ 4.71$f) Matrimonial Triple 73 415.88$ 6% 343.81$ 4.71$g) Suite 45 251.91$ 4% 208.26$ 4.63$

Totales 2,569 7,031.08$ 100% 5,812.63$

18.3 Asignación (prorrateo) de gastos de mantenimiento y reparaciones

Dado que la capacidad ociosa ha sido segregada, trabajamos con la ocupación real.

Total Fijos VarGastos Asignacios por My R por secundaria = 4,047.54$ 3,935.33$ $

TOTAL F

Habitaciones

Ocupaci nRealBimestre

m2mantenidosen el Bim. Porcentaje

Costo delBimestre

Costo por Habitación por Día

CostoHabitapor D

a) Single 881 21,144 26% 1,068.86$ 1.21$ $ b) Dobles 772 24,704 31% 1,248.82$ 1.62$ $ c) Triples 302 11,476 14% 580.13$ 1.92$ $ d) Matrimonial Simple 366 11,712 15% 592.06$ 1.62$ $ e) Matrimonial Doble 130 4,940 6% 249.72$ 1.92$ $ f) Matrimonial Triple 73 3,212 4% 162.37$ 2.22$ $ g) Suite 45 2,880 4% 145.59$ 3.24$ $

Totales 2,569 80,068 100% 4,047.54$

18.4 Asignación de gastos de limpieza

Dado que la capacidad ociosa ha sido segregada, trabajamos con la ocupación real.T t l Fij V

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 30/48

Habitaciones

Ocupaci nReal

Bimestre enPersonas Porcentaje

Costo delBimestre

Ocupación

Real enHabitac. Bim.

Costo por

Habitación por Día

Ocup

MáximPosib

a) Single 881 19% 5,117.58$ 881 5.81$b) Dobles 1,530 32% 8,887.52$ 772 11.51$c) Triples 856 18% 4,972.36$ 302 16.46$d) Matrimonial Simple 706 15% 4,101.04$ 366 11.21$e) Matrimonial Doble 377 8% 2,189.93$ 130 16.85$f) Matrimonial Triple 288 6% 1,672.94$ 73 22.92$g) Suite 90 2% 522.80$ 45 11.62$

Totales 4,728 100% 27,464.17$ 2,569

18.7 Asignación de gastos de Bar

TOTAL Fijos VarGastos de Asignación de Bar a las Habitaciones 16,490.69$ 10,580.69$ 5$

TOTALEs Fijos Variables TOTAL Estan.

HabitacionesCosto Totalpor Habitac.

Costo Fijo por Habitac.

CostoVariables por Habit.

Est ndar paraPlenaCapacidad

a) Single 3.49$ 2.24$ 1.25$ 3.49$b) Dobles 6.91$ 4.48$ 2.48$ 6.95$c) Triples 9.89$ 6.71$ 3.54$ 10.26$d) Matrimonial Simple 6.73$ 4.48$ 2.41$ 6.89$e) Matrimonial Doble 10.11$ 6.71$ 3.63$ 10.34$f) Matrimonial Triple 13.76$ 8.95$ 4.93$ 13.88$

g) Suite 6.98$ 4.48$ 2.50$ 6.98$

Totales

Control de la Reasignacióna) Costos según Edo. De Rdos. = 155,365.50$b) Costos según Reasignación = 155,365.50$

19. Costo Integral "Estimado" por Tipo de Habitación:

Habitaciones

ConsumosVariablesEstimados

Asig, CostosFijos por Primaria

Aplicac. Gts.De Adm. YCom.

Aplicac. Gts.Mant. Y Rep.

Aplicaci nGastos deLimpieza

AsignDe La

a) Single 12.01 $ 6.51$ 1.24$ 1.21$ 6.17$ $ b) Dobles 13.81 $ 8.67$ 2.31$ 1.62$ 8.22$ $

TEMPORADA DE VERANO

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 31/48

CASO "HOTE

20. Rdos. Po

21. Resultado

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 32/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)Resultado Final Estimado = $

22. Simulador de Negocio - Temporada Invierno

Single Doble Triple Matr. Simpl Ma

1. Cantidad de Habitaciones Disponibles 20 20 10 102. Días del Bimestre 62 62 62 62 623. Máxima Capacidad Disponible de Habitaciones Bim. 1,240 1,240 620 620

4. Porcentaje Estimado de Ocupación Real 100% 100% 100% 100%5. Ocupación Esperada Para el Bimestre 1,240 1,240 620 620

6. P recio de Contado de la Habitación (sin IVA) 60.00$ 75.00$ 90.00$ 75.00$ $ 7. Precio Con Tarjeta de Créditos de la Hab. (sin IVA) 65.00$ 83.00$ 98.00$ 83.00$ $

8. Porcentaje Estimado de Contado 100% 100% 100% 100%9. Porcentaje Estimado con Tarjeta (por diferencia) 0% 0% 0% 0%

10. Ingresos Totales (sin IVA) esperados 74,400$ 93,000$ 55,800$ 46,500$ $

11. Ingresos Brutos y otros conceptos 4% 2,976$ 3,720$ 2,232$ 1,860$ $

12. Ingresos Netos por Habitaciones 71,424$ 89,280$ 53,568$ 44,640$ $

1. Máximos Servicios Adicionales Posibles2. Porcentaje Estimado de Servicios Adic. A Prestar3. Servicios Adicionales a Prestar en el Bimestre

4. Costo Promedio de los Insumos de Serv. Adic.5. Mark - Up sobre costo de los insumos

6. Ingresos Totales (sin IVA) estimados por Bar

7. Ingresos Brutos y Otros Gts. Var. 4%

8. Ingresos Netos por Servic. Adicion. Bar

71,424$ 89,280$ 53,568$ 44,640$ $

1. Consumos Variables Estimados por Habitación 3.96 $ 5.66 $ 6.85 $ 5.66 $2. Gastos Variables de Mantenimiento y Reparaciones 0.03 $ 0.04 $ 0.05 $ 0.04 $3. Gastos Variables de Limpieza 1.86 $ 2.48 $ 2.94 $ 2.48 $4. Gastos Variables de Lavandería 0.44 $ 0.70 $ 1.10 $ 0.70 $5. Gastos Variables de Desayuno (Bar) 1.25 $ 2.48 $ 3.54 $ 2.41 $

6. Total de Gastos Variables Unitarios por Habitac. 7.55 $ 11.36 $ 14.49 $ 11.29 $

Modificar Valores Sólo en celdas "amarillas" -

A. Ingresos por Habitaciones

B. Ingresos por Serv. Adic. Bar

C. Resumen de Ingresos Netos sin IVA

D. Gastos Variables

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 33/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)Resultado Final Estimado =

23. Presupuesto - Enero / Febrero 2005 - Temporada Verano

Single Doble Triple Matr. Simpl

1. Cantidad de Habitaciones Disponibles 20 20 10 102. Días del Bimestre 59 59 59 59 593. Máxima Capacidad Disponible de Habitaciones Bim. 1,180 1,180 590 590

4. Porcentaje Estimado de Ocupación Real 75% 80% 80% 80%5. Ocupación Esperada Para el Bimestre 885 944 472 472

6. Precio de Contado de la Habitación (sin IVA) 65.00$ 80.00$ 95.00$ 80.00$ 7. Precio Con Tarjeta de Créditos de la Hab. (sin IVA) 70.00$ 88.00$ 103.00$ 88.00$

8. Porcentaje Estimado de Contado 50% 50% 50% 60%9. Porcentaje Estimado con Tarjeta (por diferencia) 50% 50% 50% 40%

10. Ingresos Totales (sin IVA) esperados 59,738$ 79,296$ 46,728$ 39,270$

11. Ingresos Brutos y otros conceptos 4% 2,390$ 3,172$ 1,869$ 1,571$

12. Ingresos Netos por Habitaciones 57,348$ 76,124$ 44,859$ 37,700$

1. Máximos Servicios Adicionales Posibles2. Porcentaje Estimado de Servicios Adic. A Prestar3. Servicios Adicionales a Prestar en el Bimestre

4. Costo Promedio de los Insumos de Serv. Adic.5. Mark - Up sobre costo de los insumos

6. Ingresos Totales (sin IVA) estimados por Bar

7. Ingresos Brutos y Otros Gts. Var. 4%

8. Ingresos Netos por Servic. Adicion. Bar

57,348$ 76,124$ 44,859$ 37,700$

1. Consumos Variables Est imados por Habitación 12.01 $ 13.81 $ 15.09 $ 13.81 $

2. Gastos Variables de Mantenimiento y Reparaciones 0.03 $ 0.04 $ 0.05 $ 0.04 $3. Gastos Variables de Limpieza 1.86 $ 2.48 $ 2.94 $ 2.48 $4. Gastos Variables de Lavandería 0.44 $ 0.70 $ 1.10 $ 0.70 $5. Gastos Variables de Desayuno (Bar) 1.25 $ 2.48 $ 3.54 $ 2.41 $

6. Total de Gastos Variables Unitarios por Habitac. 15.59 $ 19.50 $ 22.73 $ 19.44 $

7. Gastos Variables Totales (para Ocupación Estim.) 13,799$ 18,410$ 10,729$ 9,174$

8. Gasto Variable Total para Servicios Adicional Bar

9. Total de Gastos Variables 13,799$ 18,410$ 10,729$ 9,174$

1. Margen de Contribución Unitario Promedio 49.21$ 61.14$ 72.31$ 60.44$

2. Cantidad de Servicios a Vender en el Bimestre 885 944 472 472

Modificar Valores Sólo en celdas "amarillas

A. Ingresos por Habitaciones

B. Ingresos por Serv. Adic. Bar

C. Resumen de Ingresos Netos sin IVA

D. Gastos Variables

E. Margen de Contribución

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 34/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

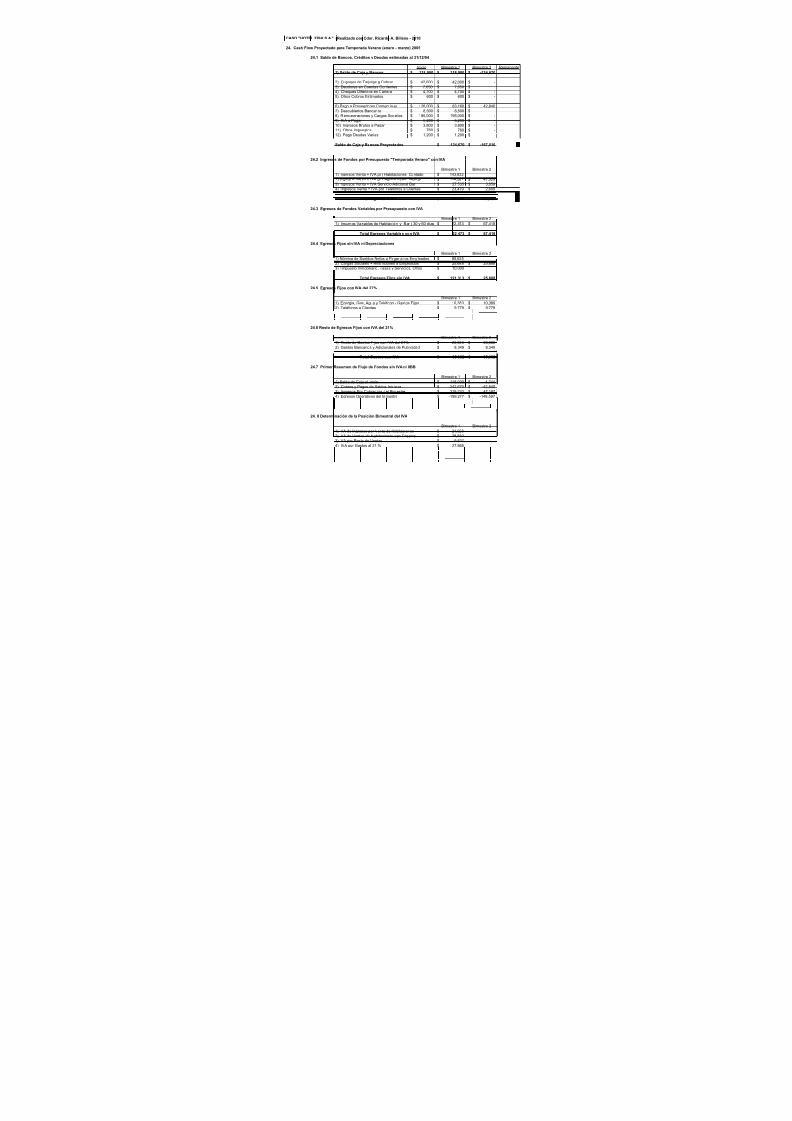

24. Cash Flow Proyectado para Temporada Verano (enero - marzo) 2005

24.1 Saldo de Bancos, Créditos y Deudas estimadas al 31/12/04

Inicio Bimestre 1 Bimestre 2 Remanente

1) Saldo de Caja y Bancos 118,000$ 118,000$ -124,670$

2) Cupones de Tarjetas a Cobrar 42,000$ 42,000$ -$3) Deudores en Cuentas Corrientes 7,650$ 7,650$ -$4) Cheques Diferidos en Cartera 4,700$ 4,700$ -$5) Otros Cobros Estimados 600$ 600$ -$

6) Pago a Proveedores Comerciales 126,000$ 83,160$ 42,840$7) Descubiertos Bancarios 8,500$ 8,500$ -$8) Remuneraciones y Cargas Sociales 195,000$ 195,000$ -$9) IVA a Pagar 5,200$ 5,200$ -$10) Ingresos Brutos a Pagar 3,800$ 3,800$ -$11) Otros Impuestos 760$ 760$ -$12) Pago Deudas Varias 1,200$ 1,200$ -$

Saldo de Caja y Bancos Proyectados -124,670$ -167,510$

24.2 Ingresos de Fondos por Presupuesto "Temporada Verano" con IVA

Bimestre 1 Bimestre 21) Ingresos Venta + IVA por Habitaciones Contado 143,632$2) Ingresos Venta + IVA por Habitaciones Tarjetas 124,587$ 41,529$3) Ingresos Venta + IVA Servicio Adicional Bar 27,535$ 3,059$4) Ingresos Venta + IVA por Teléfonos a Clientes 23,479$ 2,609$

Total Ingresos + IVA 319,233$ 47,197$

24.3 Egresos de Fondos Variables por Presupuesto con IVA

Bimestre 1 Bimestre 21) Insumos Variables de Habitación y Bar ( 30 y 60 días 22,473$ 67,418$

Total Egresos Variables con IVA 22,473$ 67,418$

24.4 Egresos Fijos sin IVA ni Depreciaciones

Bimestre 1 Bimestre 21) Nómina de Sueldos Netos a Pagar a los Empleados 85,625$2) Cargas Sociales + Retenciones a Empleados 25,688$ 25,688$3) I mpuesto Inmobiliario, Tasas y Servicios, Otros 10,000$

Total Egresos Fijos sin IVA 121,313$ 25,688$

24.5 Egresos Fijos con IVA del 27%

Bimestre 1 Bimestre 21) Energía, Gas, Agua y Teléfono - Gastos Fijos 10,380$ 10,380$2) Teléfonos a Clientes 9,779$ 9,779$

Total Gastos con IVA 27% 20,159$ 20,159$

24.6 Resto de Egresos Fijos con IVA del 21%

Bimestre 1 Bimestre 21) Resto de Gastos Fijos con IVA del 21% 26,983$ 26,983$2) Gastos Bancarios y Adicionales de Publicidad 8,349$ 8,349$

Total Gastos con IVA 35,332$ 35,332$

24.7 Primer Resumen de Flujo de Fondos sin IVA ni IIBB

Bimestre 1 Bimestre 2

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 35/48

7) Pago Estimado de la Posición de IVA -7,785$ -7,785$

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 36/48

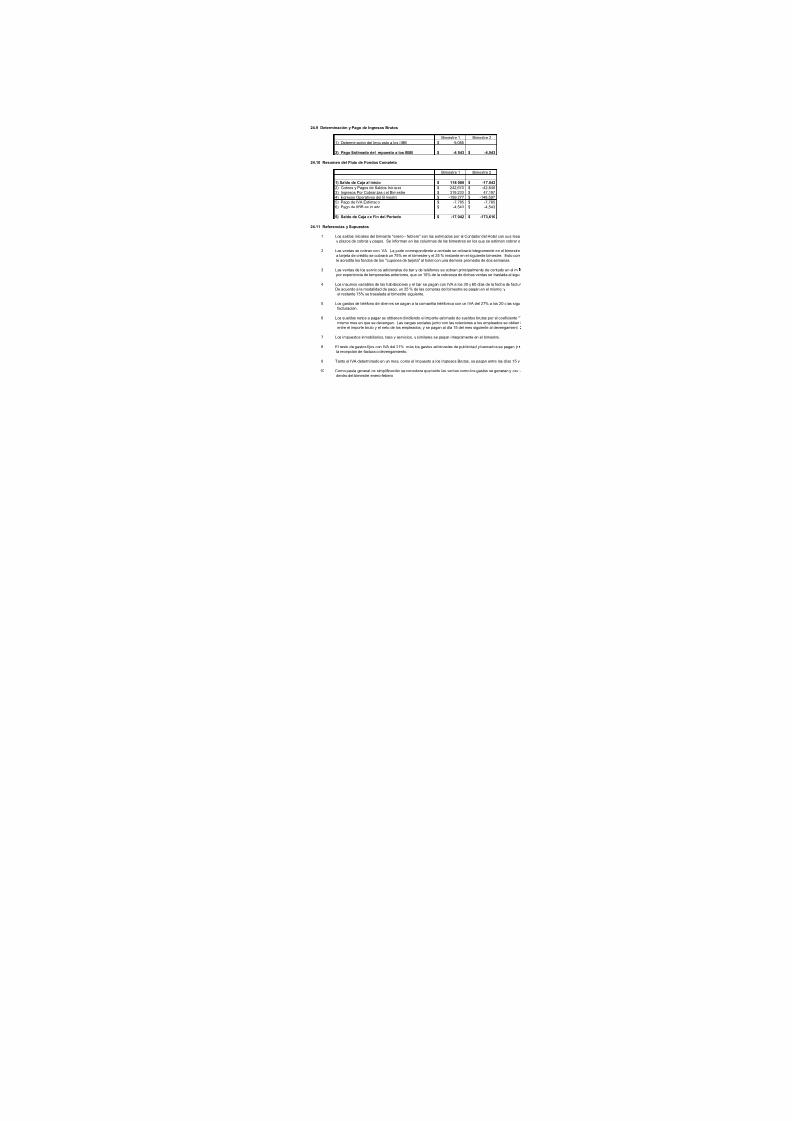

24.9 Determinación y Pago de Ingresos Brutos

Bimestre 1 Bimestre 21) Determinación del Impuesto a los IIBB -9,085$

2) Pago Estimado del Impuesto a los IIBB -4,543$ -4,543$

24.10 Resumen del Flujo de Fondos Completo

Bimestre 1 Bimestre 2

1) Saldo de Caja al inicio 118,000$ -17,042$2) Cobros y Pagos de Saldos Iniciales -242,670$ -42,840$3) Ingresos Por Cobranzas del Bimestre 319,233$ 47,197$4) Egresos Operativos del Bimestre -199,277$ -148,597$5) Pago de IVA Estimado -7,785$ -7,785$6) Pago de IIBB estimado -4,543$ -4,543$

5) Saldo de Caja de Fin del Período -17,042$ -173,610$

24.11 Referencias y Supuestos

1 Los saldos iniciales del bimestre "enero - febrero" son los estimados por el Contador del Hotel con sus respy plazos de cobros y pagos. Se informan en las columnas de los bimestres en los que se estiman cobrar o

2 Las ventas se cobran con IVA. La parte correspondiente a contado se cobrará íntegramente en el bimestrea tarjeta de crédito se cobrará un 75% en el bimestre y el 25 % restante en el siguiente bimestre. Esto corr le acredita los fondos de los "cupones de tarjeta" al hotel con una demora promedio de dos semanas.

3 Las ventas de los servicios adicionales de bar y de teléfonos se cobran principalmente de contado en el mipor experiencia de temporadas anteriores, que un 10% de la cobranza de dichas ventas se traslada al sigu

4 Los insumos variables de las habitaciones y el bar se pagan con IVA a los 30 y 60 días de la fecha de factuDe acuerdo a la modalidad de pago, un 25 % de las compras del bimestre se pagan en el mismo; y

el restante 75% se trasalada al bimestre siguiente.

5 Los gastos de teléfono de clientes se pagan a la compañía teléfonica con un IVA del 27% a los 20 días sigufacturación.

6 Los sueldos netos a pagar se obtienen dividiendo el importe estimado de sueldos brutos por el coeficiente "mismo mes en que se devengan. Las cargas sociales junto con las reteciones a los empleados se obtienentre el importe bruto y el neto de los empleados; y se pagan al día 15 del mes siguiente al devengamient

7 Los impuestos inmobiliarios, tasa y servicios, y similares se pagan íntegramente en el bimestre.

8 El resto de gastos fijos con IVA del 21% más los gastos adicionales de publicidad y bancarios se pagan (cla recepción de factura o devengamiento.

9 Tanto el IVA determinado en un mes, como el Impuesto a los Ingresos Brutos, se pagan entre los días 15 y

10 Como pauta general de simplificación se considera que tanto las ventas como los gastos se generan y devdentro del bimestre enero-febero.

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 37/48

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 38/48

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 39/48

ectivas modalidadespagar.

. La parte correspondienteesponde a que el Banco

mo trimestre. Se estima,iente bimestre.

ación.

ientes del mes de

1.60"; y se pagan en elpor diferencia de valores.

n IVA) a los 30 días de

20 del mes siguiente.

ngan por partes iguales

7/15/2019 Costos01

http://slidepdf.com/reader/full/costos01 40/48

CASO "HOTEL FISH S.A." (Realizado por Cdor. Ricardo A. Billene - 2010)

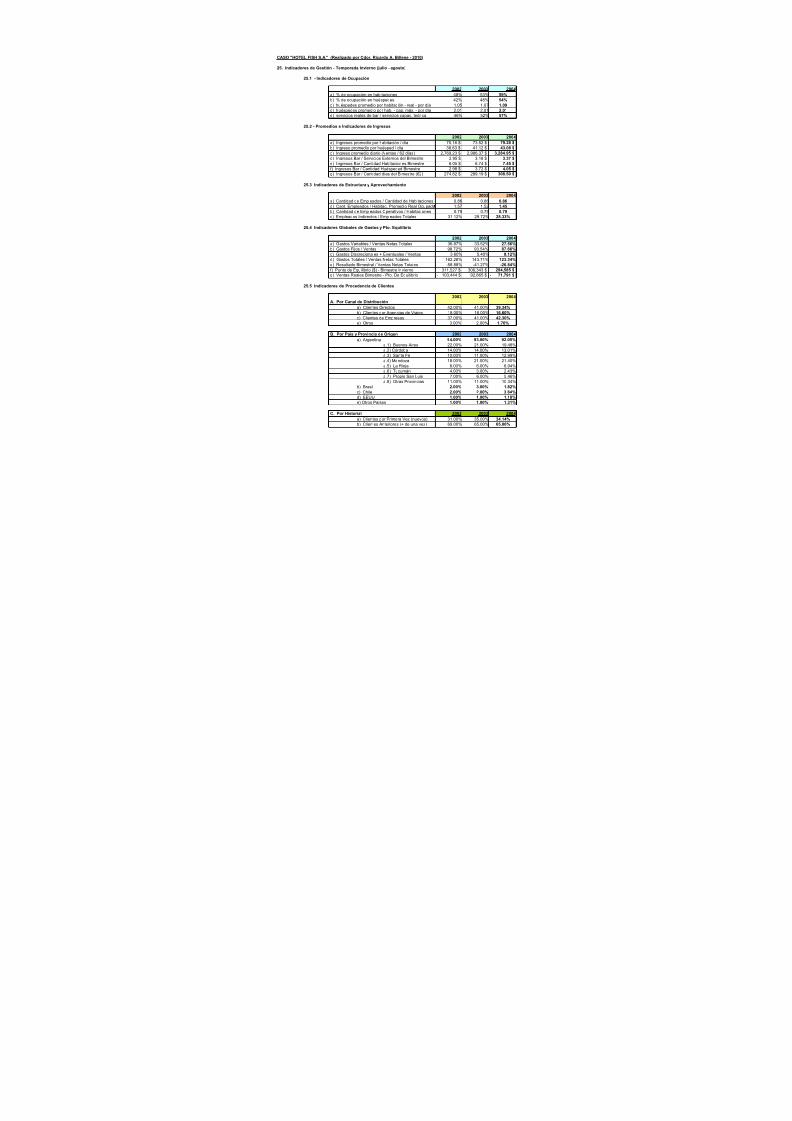

25. Indicadores de Gestión - Temporada Invierno (julio - agosto)

25.1 - Indicadores de Ocupación